Idiomas

Páginas

Jurídico

UNIVERSIDAD DE COSTA RICA SISTEMA DE ESTUDIOS DE POSGRADO

MAESTRIA EN DERECHO PUBLICO

“EL PRINCIPIO DE CAJA UNICA Y SU INTERACCIÓN E

IMPLEMENTACIÓN CON OTROS PRINCIPIOS

PRESUPUESTARIOS”

Proyecto Final de Graduación presentado como requisito para optar por el título de Magister en Derecho Público

AMY MIRANDA ALVARADO EVELYN SOLANO ULLOA

XINIA TRIUGUEROS GONZALEZ

San José, enero , 2004.

2

INDICE

INDICE .................................................................................................................................. 1

INTRODUCCIÓN ................................................................................................................ 5

CAPITULO I ...................................................................................................................... 14

LA HACIENDA PÚBLICA Y LA TESORERIA NACIONAL .................................... 14

ANTECEDENTES HISTORICOS ................................................................................... 14

1. DE LA ÉPOCA COLONIAL A LA PROMULGACIÓN DE LOS PRIMEROS

INSTRUMENTOS LEGALES REGULADORES DE LA HACIENDA PÚBLICA .. 16

1.1. ÉPOCA COLONIAL Y LA REGULACIÓN DE LA HACIENDA PÚBLICA .............................. 16

1.2. LA HACIENDA PÚBLICA, PERÍODO 1821-1835 ........................................................... 25

1.3. LA HACIENDA PÚBLICA, PERÍODO 1835-1885 .......................................................... 41

1.4. LA HACIENDA PÚBLICA, PERÍODO 1885-1945 ........................................................... 56

1.5. LA HACIENDA PÚBLICA, PERÍODO 1940-1949 .......................................................... 67

1.6. PERÍODO DE 1949 Y LA NUEVA ESTRUCTURA DE LA HACIENDA PÚBLICA ................... 72

2. ARGUMENTO DE LA ASAMBLEA CONSTITUYENTE DE 1949 ....................... 73

2.1 ACTA NÚMERO 165, DE LA ASAMBLEA NACIONAL CONSTITUYENTE ........................... 73

2.1.1 Moción presentada por Arias Bonilla ................................................................. 74

2.1.2 Moción presentado por Rodrigo Facio Brenes ................................................... 76

2.1.3 Moción presentada por Trejos Montealegre ....................................................... 80

2.1.4 Segunda Moción presentada por Arias Bonilla .................................................. 81

2.1.5 Moción presentada por el Partido Constitucional ............................................. 82

3. MARCO TEÓRICO DEL PRESUPUESTO Y DE LOS PRINCIPIOS

CONSTITUCIONALES DE LA HACIENDA PÚBLICA ............................................. 84

3.1. NATURALEZA DEL PRESUPUESTO ............................................................................... 84

3.1.1. Concepto jurídico del presupuesto estatal ......................................................... 85

3.2. NATURALEZA JURÍDICA: EL PRESUPUESTO COMO LEY ................................................ 87

3.2.1. El presupuesto como ley formal ......................................................................... 88

3.2.2. El presupuesto como ley material ..................................................................... 90

3.3. NORMATIVA COSTARRICENSE Y LA POSICIÓN DE LA SALA CONSTITUCIONAL ............. 91

3.4. INSTRUMENTO DE CONTROL ........................................................................................ 94

3.5. INSTRUMENTO DE GOBIERNO O PLANIFICACIÓN ......................................................... 95

4. PRINCIPIOS PRESUPUESTARIOS DE LA HACIENDA PÚBLICA ................... 99

4.1. ANTECEDENTES ........................................................................................................ 99

4.2. CLASIFICACIÓN DE LOS PRINCIPIOS ........................................................................... 100

4.2.1. Principios sustanciales .................................................................................... 103

4.2.1.1. Equilibrio ............................................................................................ 103

4.2.1.2. Anualidad: .......................................................................................... 105

4.2.2. Principios Formales ................................................................................... 107

3

4.2.2.1. Principio de Unidad ............................................................................ 107

4.2.2.2. Principio de Universalidad ................................................................. 108

4.2.2.3. Principio de no afectación de los recursos.......................................... 109

4.2.2.4. Especificación ..................................................................................... 114

4.2.3. Otros principios .......................................................................................... 115

4.2.3.1. Principio de Caja Única ........................................................................... 116

4.2.3.2. Principio de la fuerza restrictiva del presupuesto o de Especialidad ......... 117

4.2.3.3. Principio de publicidad .............................................................................. 119

5. IMPORTANCIA DE LA INTERACCIÓN DE LOS PRINCIPIOS EN EL

MANEJO DE LOS FONDOS PÚBLICOS .................................................................... 119

5.1 REFLEXIÓN SOBRE EL GASTO PÚBLICO Y EL PRESUPUESTO COMO INSTRUMENTO

NECESARIO ...................................................................................................................... 119

5.2. IMPORTANCIA EN SU INTERACCIÓN .......................................................................... 121

CAPITULO II ................................................................................................................... 124

PARTICIPACIÓN DE LAS INSTITUCIONES ESTATALES ................................... 124

EN EL PRINCIPIO DE CAJA UNICA .......................................................................... 124

1. INTERVENCIÓN DEL GOBIERNO CENTRAL .................................................... 124

1.1 INCORPORACIÓN DE LOS PODERES DE LA REPÚBLICA ................................................ 126

1.1.2. La organización administrativa costarricense ................................................. 127

1.2. ÓRGANOS DESCONCENTRADOS ................................................................................ 135

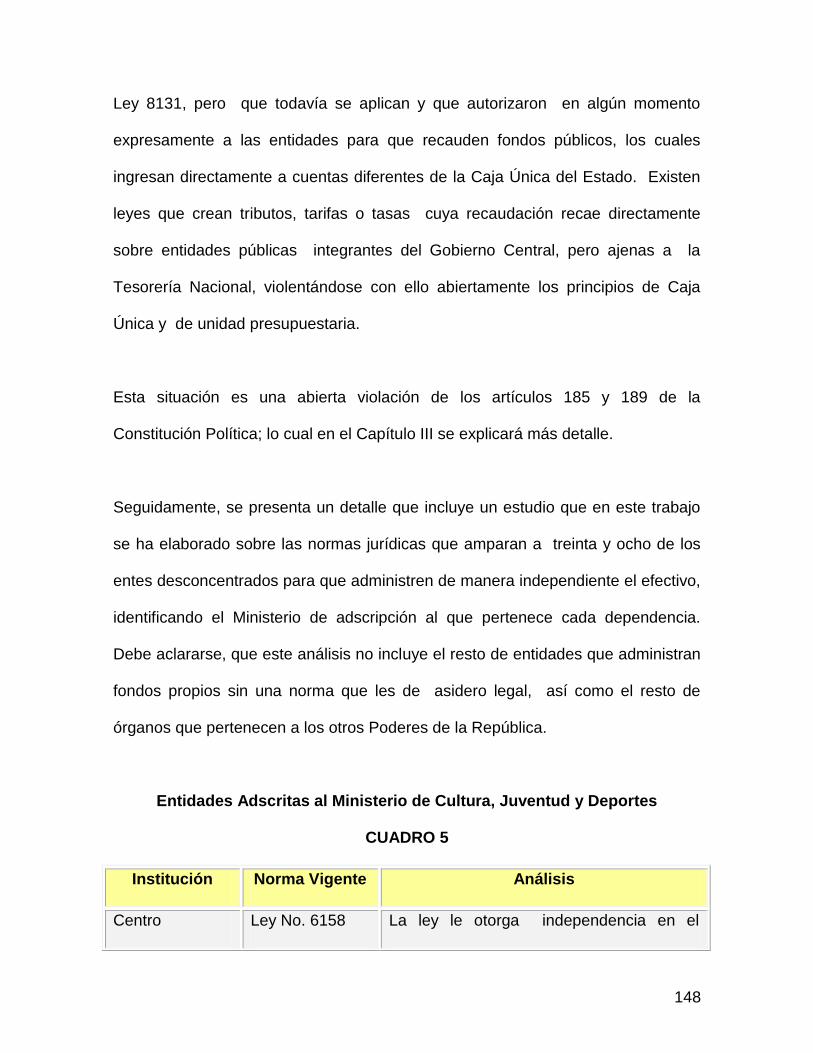

Entidades Adscritas al Ministerio de Cultura, Juventud y Deportes ......................... 148

Entidades Adscritas al Ministerio de Gobernación y Seguridad Pública .................. 152

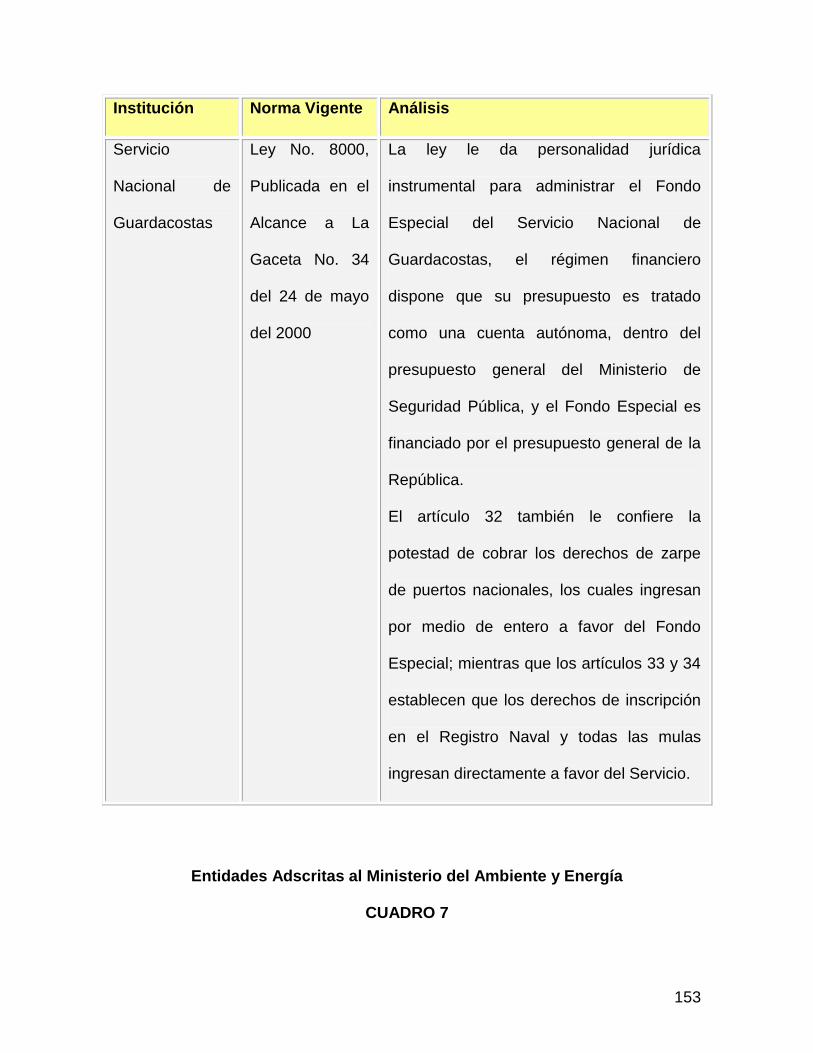

Entidades Adscritas al Ministerio del Ambiente y Energía ........................................ 153

Entidades Adscritas al Ministerio de Justicia y Gracia ............................................. 158

Entidades Adscritas al Ministerio de Ciencia y Tecnología ..................................... 158

Entidades Adscritas al Ministerio de Obras Públicas y Transportes ........................ 159

Entidades Adscritas al Ministerio de Agricultura y Ganadería ................................. 160

Entidades Adscritas al Ministerio de Trabajo y Seguridad Social ............................ 163

Entidades Adscritas al Ministerio de Salud Pública .................................................. 163

2. INSTITUCIONES AUTÓNOMAS ............................................................................. 169

2.1 CONCEPTO DE AUTONOMÍA ....................................................................................... 169

2.1.1. Límites del Concepto de Autonomía ................................................................. 171

2.1.2. La descentralización administrativa ............................................................... 173

2.2. ANÁLISIS SOBRE EL DESARROLLO CONSTITUCIONAL................................................. 181

2.2.1. Costa Rica Estado Unitario .............................................................................. 181

2.2.3. Principio de Caja Única ................................................................................. 190

CAPITULO III ................................................................................................................. 195

DESARROLLO DE CAJA UNICA Y SU IMPACTO A NIVEL NACIONAL ......... 195

1. SEGUNDA MITAD DEL SIGLO XX ....................................................................... 195

1.1. RUPTURA DE LOS PRINCIPIOS DE CAJA ÚNICA, EQUILIBRIO Y UNIVERSALIDAD

PRESUPUESTARIA ............................................................................................................ 198

4

1.2. MATERIALIZACIÓN DE LA RUPTURA DEL MARCO CONSTITUCIONAL HACENDARIO ... 201

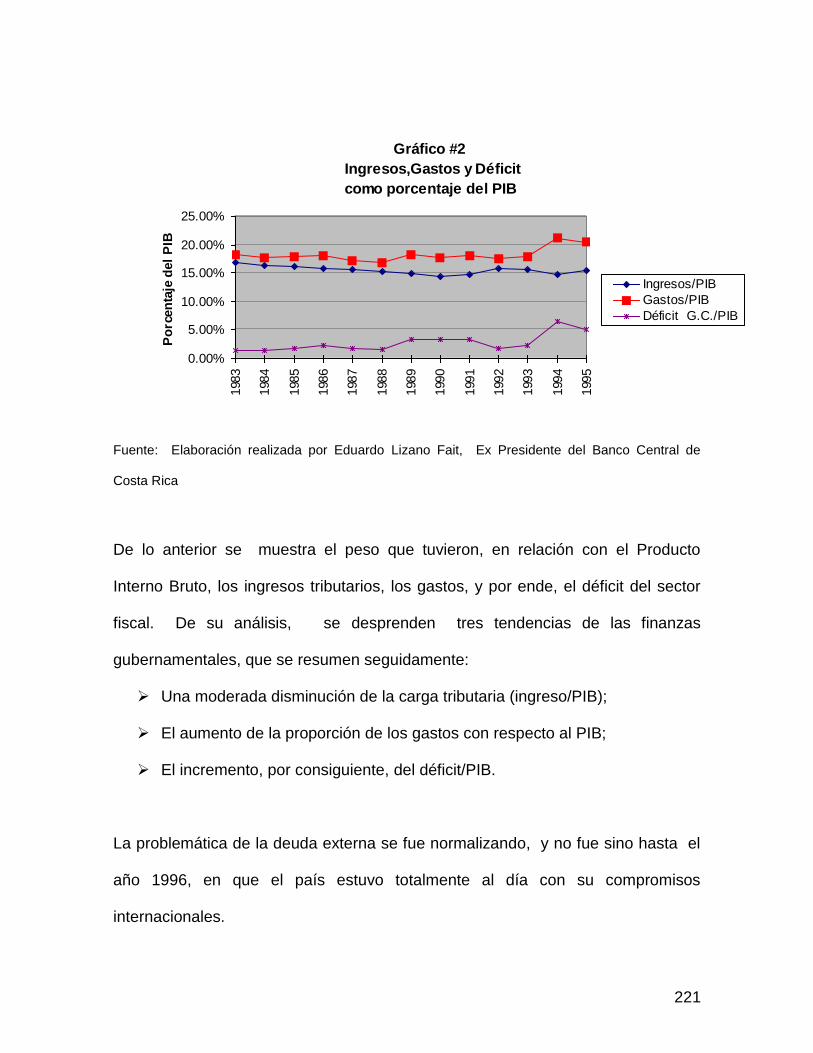

2. IMPACTO SOBRE LA SITUACIÓN FISCAL DEL PAÍS .................................... 218

2.1. EL PROBLEMA DEL DÉFICIT FISCAL DEL GOBIERNO CENTRAL ................................... 219

2.1.1. Sustento constitucional ..................................................................................... 222

2.1.2. El destino de los ingresos provenientes de deuda pública ............................... 226

2.1.3. Límites a la capacidad de endeudamiento: racionalidad y proporcionalidad 227

2.1.4. Reserva de ley .................................................................................................. 228

2.1.5. Principio de Legalidad ..................................................................................... 229

2.1.6. Composición de la deuda ................................................................................. 230

2.1.6.1. Deuda interna ............................................................................................. 232

2.1.6.2. La deuda externa ........................................................................................ 236

2.2. EL PROBLEMA DE LA DEUDA .................................................................................... 242

2.2.1. La coexistencia de sectores deficitarios y otros superavitarios en el Estado . 247

2.2.2. Participación de los órganos desconcentrados en el crecimiento de la deuda

pública ........................................................................................................................ 252

2.3. RECURSOS QUE SE MANEJAN FUERA DE CAJA ÚNICA ................................................ 259

2.3.1. Determinación del costo financiero actual de la administración descentralizada

de los recursos ............................................................................................................ 266

3. APLICACIÓN DE CAJA ÚNICA, POSICIÓN DEL MINISTERIO DE

HACIENDA ...................................................................................................................... 271

3.1. LA ACTUALIZACIÓN DEL MARCO NORMATIVO APLICABLE........................................ 273

3.1.1. Ley de la Administración Financiera y Presupuestos Públicos ...................... 274

3.1.2. El Reglamento para el Funcionamiento de la Caja Única, Decreto Ejecutivo

No. 31527-H .............................................................................................................. 287

3.2. EL DESARROLLO DE UN SISTEMA INFORMÁTICO ........................................................ 289

3.3. INICIO DE OPERACIONES DE CAJA ÚNICA ................................................................. 299

CONCLUSIONES ............................................................................................................ 304

BIBLIOGRAFÍA .............................................................................................................. 323

ANEXOS ........................................................................................................................... 329

5

INTRODUCCIÓN

Las diversas teorías del papel del Estado en la sociedad se suceden a lo largo de

las distintas corrientes de pensamiento económico, desde antes del siglo XVIII

hasta nuestros días.

La polémica alrededor de las actuaciones del Estado ha mantenido el vivo interés

por el estudio de cuestiones de indudable importancia. Para un sector económico

la intervención del Estado en la economía debe ser limitada, aludiendo que esto

aliviaría las distorsiones de precios que presenta el mercado. Sin embargo, el

sector pro-Estado defiende desde un punto de vista normativo que este debe

accionar mecanismos que busquen el máximo bienestar de la población, la

cuestión fundamental es que la parte sustantiva de la economía debe estar sujeta

a alguna forma de dirección, en vez de dejarla a la mano invisible de las fuerzas

del mercado.

Recientemente, el modelo de desarrollo económico propone al sector privado

como promotor del crecimiento y como consecuencia, las herramientas de política

económica conllevan a la reducción del sector público, por medio de las

privatizaciones y las reestructuraciones institucionales.

La política pública, no menos que la privada, puede equivocarse y ser ineficiente,

hecho por el cual, uno de los objetivos básicos del estudio de la hacienda pública,

6

es explorar cómo pueden mejorarse la eficacia de la formulación y la aplicación de

las políticas, en lugar de pensar en aumentar el ámbito de intervención pública.

Habitualmente, en distintos niveles de actividad (económica, política, social, y

otros) se utilizan los términos sector público, gobierno, sector privado, para

designar el agente que actúa o desarrolla la acción.

Las características fundamentales que diferencian los agentes públicos de los

privados son básicamente dos: en primer lugar el sector público se construye

sobre el principio de legitimidad dado que en una democracia las personas que

dirigen el sector son nombradas por la voluntad popular; en segundo lugar, el

sector público posee derechos de coerción de los que carecen los agentes

privados, por ejemplo, puede obligar a pagar impuestos, otorgar prestaciones, en

forma individual o sobre colectivos de la sociedad.

Finalmente, la propia estructura del sector público representa un detalle

diferenciador importante: mientras el sector privado está constituido por multitud

de unidades homogéneas e independientes entre sí, que pueden, en último

extremo, agruparse en una doble clasificación (unidades económicas de consumo

y unidades económicas de producción), el sector público constituye una sola

unidad, pero integrada por elementos relativamente heterogéneos: Administración

Central, instituciones autónomas, gobiernos locales, Poder Judicial, Poder

Legislativo, instituciones adscritas, recursos financieros de administración

independiente y el completo y multiforme mundo denominado empresa pública.

7

La influencia que en el régimen de los tributos y los gastos públicos ejercen los

grupos sociales que operan dentro del Estado es innegable. Existe un aspecto

sociológico dentro de la actividad financiera, el cual se refleja a través de los fines

políticos que muchas veces vienen inspirados y condicionados por las apetencias

y anhelos que laten en los grupos sociales que actúan dentro y aún fuera de las

organizaciones políticas. De ahí la importancia de que la Hacienda Pública se

ocupe de las repercusiones sociales que pueden derivarse de la actuación

económica de los entes públicos. La política financiera implica siempre efectos

redistributivos: la elección de los objetos imponibles, de los métodos de exacción y

de los gastos a realizar, se produce siempre con base en un criterio que no puede

desentenderse de la influencia de las fuerzas sociales que actúan dentro del

Estado en cada época histórica. Hugh Dalton afirma que la mayoría de las

operaciones financieras se resuelven en la transferencia del poder adquisitivo, y

que el mejor sistema hacendístico es, por consiguiente, aquel que obtiene de

sus operaciones la máxima ventaja social. Así lo describe el autor:

“Como consecuencia de las operaciones financieras, se originan cambios en la cantidad y en la naturaleza de la riqueza que se produce y en la distribución de esa riqueza entre individuos y clases sociales. ¿Son estos cambios, en la totalidad de sus efectos, socialmente ventajosos? De serlo, se justificarían. De no serlo, no. La mejor orientación financiera es aquella que hace rendir a cada operación la máxima ventaja social.” 1

De allí deriva nuestro interés por estudiar y analizar las políticas fiscales

costarricenses, pues de ellas depende el papel de redistribución equitativa de la

1 Citado por Sainz de Bujanda, Fernando. Hacienda y Derecho. Introducción al Derecho

Financiero de nuestro tiempo. Tomo I. Institutos de estudios Políticos, MADRID, 1962. pág. 16

8

riqueza que lleva a cabo el Estado. Del rol que este desempeñe se pueden

comprender la mayoría de los eventos económicos y sociales de nuestro país,

pues el manejo de las finanzas públicas ejerce efectos directos sobre las

principales variables macroeconómicas del país: tasas de interés, valor del colón

respecto a otras monedas y tasa de inflación.

En este juego económico-financiero el Derecho juega un papel de importancia,

pues define las principales pautas y los límites a los cuales están sujetos los

poderes públicos. Del cumplimiento de las normas financieras y de su contenido

depende, en gran medida, el impulso al tan deseado desarrollo económico al que

todos aspiramos y que tan lejos percibimos.

De lo anterior se deriva la vinculación que existe entre el proceso presupuestario

y la planificación, pues el presupuesto se convierte en un instrumento de

asignación eficaz y eficiente de los recursos públicos. Inclusive, la programación

fiscal y monetaria debe culminar con un límite global de gasto público, compatible

con las metas macroeconómicas del país.

Es por ello que el trabajo que seguidamente se presenta ha de analizar uno de

los mecanismos que el Poder Ejecutivo ha pretendido implementar en nuestro

país para hacer política fiscal: la implementación de los principios presupuestarios

de equilibrio, universalidad, especialidad y no-afectación de los recursos junto con

el de Caja Unica, el cual se entiende como la existencia de un único fondo bajo la

administración del Estado, en el cual convergen todos los ingresos y egresos de

sus dependencias, y que está bajo la administración de la Tesorería Nacional.

9

Por su parte, el principio de universalidad entiende que todos los ingresos y

egresos deben consignarse en el Presupuesto de la República, mientras que el

principio de especialidad dispone que en aquel se encuentra el límite de acción

de los poderes públicos para el uso y disposición de los recursos del Estado. Por

su parte, el principio de no-afectación de los recursos, define que todos los

ingresos deben destinarse de manera global e indistinta a la cobertura de los

gastos públicos, de manera que se eliminan los destinos específicos de los

impuestos y rentas estatales. Respecto al equilibrio presupuestario, este principio

señala que los egresos no pueden superar a los ingresos, y que todos los egresos

ordinarios del Estado deben estar respaldados por ingresos ordinarios, y nunca

con ingresos extraordinarios.

En Costa Rica existe un ordenamiento administrativo que violenta los anteriores

postulados, pues existen entidades administrativas que cuentan con mecanismos

que permiten administrar fondos públicos fuera del control del Presupuesto de la

República y de la Caja Única, de modo que facilitan la libre disposición y la

inexistencia de controles rigurosos sobre su administración. Todo esto ha

generado graves consecuencias fiscales, que en el presente trabajo se

pretenden analizar.

Es con base en lo anterior, que hemos planteado la siguiente hipótesis:

“La ruptura en el principio constitucional de Caja Unica, junto con los

principios presupuestarios de Equilibrio, Universalidad, Especialidad

10

y No Afectación de los Recursos, han contribuido a desfinanciar al

Estado y, por ende, han repercutido en el actual déficit fiscal que

enfrenta el país.”

Como objetivo general, se ha definido el siguiente:

Analizar el principio constitucional de Caja Unica, en coordinación con los

principios presupuestarios de Equilibrio, Universalidad, Especialidad y No

afectación de los recursos, a fin de determinar si su implementación contribuye a

un sano y eficiente manejo de las finanzas públicas.

Objetivos específicos:

Estudiar el marco histórico costarricense sobre el manejo de las finanzas

públicas.

Analizar y definir el concepto de Caja Única, a fin de determinar su

importancia en el régimen jurídico y hacendario costarricense.

Definir los principios presupuestales de Equilibrio, Universalidad, Especialidad

y No Afectación de los Recursos, a fin de determinar la relevancia jurídica y el

impacto económico.

11

Analizar y definir los conceptos de autonomía y desconcetración, con el

objeto de determinar cuáles entidades administrativas deben estar incorporadas

dentro del principio de Caja Única.

Estudiar el impacto que ha generado para el país la ruptura del Principio de

Caja Unica y los otros principios presupuestarios.

Investigar cuales otros desarrollos jurídicos institucionales han contribuido

con la ruptura del principio de Caja Unica, lo cual ha repercutido en el

desfinanciamiento del Gobierno Central.

Conocer la utilidad del principio de Caja Unica ante las necesidades de

financiamiento del gobierno con bonos de deuda y la imposibilidad de llevar a

cabo la tarea de repartir sus ingresos de manera justa y equitativa.

Determinar la operatividad e implementación del principio de Caja Unica y su

repercusión sobre las instituciones que se ven afectadas.

Estructura del documento

El documento se ha estructurado en tres capítulos, cuyo contenido seguidamente

se expone:

12

El primer capítulo, se refiere a la Hacienda Pública y la Tesorería Nacional, el cual

contiene un esbozo histórico del comportamiento de la hacienda pública

costarricense que comprende el período de la colonia hasta 1949. Además,

realiza un análisis sobre los argumentos esgrimidos en la Asamblea Nacional

Constituyente sobre el principio de Caja Única, e incorpora un estudio sobre la

naturaleza jurídica del presupuesto y los principios que lo regulan.

El segundo capítulo, analiza la incorporación de las diferentes entidades de la

Administración Pública en el sistema de Caja Única, y se refiere al estudio

doctrinario y jurisprudencial sobre los conceptos jurídicos de desconcentración y

descentralización.

El capítulo tercero, realiza un estudio sobre la ruptura de los principios

presupuestarios y de Caja Única a lo largo de la segunda mitad del siglo XX, así

como el impacto que esto ha tenido sobre la situación fiscal del país. El trabajo

finaliza con los mecanismos de implementación de la Caja Única en el Ministerio

de Hacienda, y el comportamiento de los sectores afectados.

Finalmente, se arriba a las conclusiones del documento, las cuales han de incluir

las recomendaciones del caso.

Método de investigación

El método de investigación que se utilizó fue analítico, el cual partió de un

estudio profundo del tema, y sobre la base de bases documentales, textos,

13

jurisprudencia, e investigaciones de campo, se examinó la situación jurídica

actual en confrontación con la realidad.

Fue de suma importancia el aporte suministrado en entrevistas realizadas a los

señores Javier Cascante Elizondo, Extesorero Nacional, José Adrián Vargas

Barrantes, actual Tesorero Nacional, Carlos Meléndez Alfaro, Director del

Proyecto de Caja Unica del Ministerio de Hacienda y Marta Cubillo Jiménez,

Gerente de Programación y Gestión de Caja de la Tesorería Nacional.

Asimismo, se llevaron a cabo otras conversaciones menores con funcionarios

públicos relacionados con el tema.

14

CAPITULO I LA HACIENDA PÚBLICA Y LA TESORERIA NACIONAL

ANTECEDENTES HISTORICOS

El presente capítulo comprenderá básicamente un análisis de la Hacienda Pública

y la Tesorería Nacional, especialmente los períodos históricos que pueden

caracterizarse en la evolución de esas instituciones, partiendo desde la época

colonial.

Este período es de relevancia para la presente investigación, pues va a determinar

en cierto modo la evolución posterior, en la medida que desde el inicio se

establecen relaciones de dominación y dependencia con relación al exterior y da

pie a pautas de comportamiento cuyos efectos aún hoy se manifiestan.

Adicionalmente el presente capítulo comprenderá la naturaleza del presupuesto,

definición de los principios constitucionales de Caja Única, Equilibrio,

Universalidad, Especialidad y No Afectación de los Recursos así como la

importancia de la interacción de estos principios en el manejo de los fondos

públicos; para culminar con los argumentos de la Asamblea Constituyente de

1949.

Las instituciones que se generan responden al fenómeno de la colonización,

canalizándose hacia la metrópoli la riqueza del país. Eso se refleja en la estructura

administrativa.

15

Al período de la colonización le sigue el período de la independencia y el de la

Federación Centroamericana, los que presentan estructuras institucionales

paralelas: las de la federación y las del país. Esta situación incidió en la Hacienda

Pública por la difícil situación financiera a la que se enfrentaron los estados al

tener que cubrir los gastos a los organismos federales y a los propios. Además,

faltó coordinación administrativa.

En el período siguiente 1835-1885, el aparato administrativo se consolidó. Se

presentaba cierta unidad a nivel de organismos e instituciones, pero sin llegar a

una delimitación específica de funciones. El Estado promovió la expansión de

actividades productivas, especialmente el café. Se amplió la cobertura del aparato

estatal, aumentando su dimensión institucional. Se consolidó el proyecto de

desarrollo liberal. La máxima expresión del desarrollo del sistema hacendario lo

fue la promulgación del Código Fiscal.

Otro hito importante en el desarrollo institucional hacendario se inició en 1945, en

el cual los grupos políticos que acceden al poder, le asignaron un rol de gran

importancia al aparato administrativo del Estado, dentro de la estrategia de

gobierno. Se crearonn instituciones con funciones específicas, pero además de

eso se realizaron esfuerzos por llevar a cabo una mejor política económica y

financiera y conformar más coherentemente la acción del Estado.

Sin embargo, fue hasta 1949, en que la Tesorería Nacional se consolida como

órgano constitucional desconcentrado. Se inició un mayor flujo de recursos

16

financieros y de asistencia técnica del extranjero, lo que hizo necesario crear

entidades y dependencias que no solo responden a la problemática interna, sino

también a requerimientos externos.

El aparato administrativo modernizó sus técnicas internas a fin de ofrecer bases

estables a la actividad económica, a través de la estabilidad monetaria, políticas

crediticias acordes con el ritmo de crecimiento, realización de infraestructura física

básica y promoción de actividades económicas. Se crearon más instituciones

descentralizadas, que cumplen las diferentes funciones que le han sido asignadas

al aparato administrativo, y que responden a un Estado que interviene para

promover el desarrollo económico y social.

1. De la época colonial a la promulgación de los primeros instrumentos legales reguladores de la Hacienda Pública

1.1. Época colonial y la regulación de la Hacienda Pública

Durante este período de conquista y de establecimiento de los españoles en el

Nuevo Mundo, las relaciones sociales estaban regidas por numerosas normas que

en su conjunto forman Las Leyes de Indias, que en lo fundamental comprendían la

organización de la iglesia, el régimen político administrativo, la justicia, la real

hacienda, las comunicaciones y el comercio, la economía de las poblaciones y la

condición de los indios, mestizos, mulatos y negros esclavos

17

El principal organismo administrativo que se creó en la Metrópoli para el gobierno

del Nuevo Mundo fue La Casa de Contratación de Sevilla, que cumplía las

funciones de carácter mercantil, que luego asumió más funciones. Posteriormente

se creó el Consejo de Indias, gobernante y legislador, que más tarde delegó sus

funciones al Secretario del Despacho Universal de Indias (1714).

Nuestro país perteneció a La Capitanía General de Guatemala, que a su vez

formaba parte del Virreinato de Nuevo México, fueron estos organismos los que

ejercían conjuntamente las labores de gobierno, guerra y hacienda.

Los ingresos que percibía la administración colonial eran exiguos, pues no

alcanzaban para cubrir los gastos a pesar de que los sueldos que devengaban los

funcionarios, eran módicos.

Existía una Tesorería Real a la que ingresaban los dineros provenientes de las

Colonias. En cada una de las provincias había un tesorero, funcionario que

dependía de la Tesorería Real.

Por concepto de ingresos de las colonias, ingresaban a la CAJA REAL, los

siguientes rubros:

18

1) “El quinto del oro y el décimo de la plata que se encontraba en los sepulcros

o que se extrajera de las minas o lavaderos.

2) Los estancos de tabaco, oro y naipes.

3) El almojarifazgo (derechos aduaneros)

4) Las rentas de correo y papel sellado

5) Las penas de cámaras o multas

6) Las medias anatas (renta del primer año de quienes obtenían alguna

dignidad eclesiástica).

7) Los derechos de lanza que pagaban quienes tenían títulos de nobleza.

8) Los diezmos de la iglesia, cedidos por el pontífice a la Corona (En Costa

Rica comprendían la cal, el ladrillo, palo brasil, caña maderas, vainilla

achiote, leche sal, quesos, y otros frutos menores.

9) El producto de la Bula de la Santa Cruzada

10) El tributo de los indios; y,

19

11) La Alcabala (2% sobre toda renta)”. 2

El Estado colonial en Costa Rica tenía una estructura débil. Su economía era de

subsistencia, centrada en la pequeña propiedad rural. El comercio, entrabado por

las regulaciones de la Metrópoli, no se daba directamente con España, solo se

comercializaba un parte de la producción de subsistencia, configurándose una

economía marginal con respecto a los mercados coloniales.

La estructura del poder era simple, la capacidad de extraer excedente mediante el

tributo era reducida, ni siquiera era suficiente para cubrir los gastos de la

administración. Los productos que servían para el comercio eran el cacao, los

cueros y el tabaco. Sin embargo la situación económica de la provincia era difícil

por la pobreza fiscal y de los habitantes, quienes no estaban en capacidad de

pagar impuestos.

“Todos los ingresos de la REAL CAJA, se reducían a 2392 pesos en

1625. Se necesitaban más de cien pesos para que se elevaran a 3149

pesos (en 1730)”.3

Estos ingresos provenían de los 30 pesos que debían pagar las embarcaciones

que zarpaban, un peso por cada zurrón de cacao que se exportaba, dos pesos por

la salida de cada mula que se remitía.

2 SOLEY GUELL, TOMÁS. HISTORIA ECONÓMICA Y HACENDARIA DE COSTA RICA. SAN JOSÉ. EDITORIAL

UNIVERSITARIA, S.N.E. TOMO I, 1949, PÁG 69. 3 SOLEY, OP CIT., PÁG 27

20

Como se nota, la administración no podía con tales rentas cubrir sus propios

gastos, para los cuales dependía de la Capitanía General de Guatemala, de la

caja de la Junta Superior de Hacienda de ésta.

No solo se acudió a la Real Caja de Guatemala, sino también a la de Nicaragua,

que era la que pagaba el sueldo de nuestro gobernador.

Ante tal situación la Corona solicitó un informe sobre la conveniencia de suprimir al

gobernador, el tesorero de Costa Rica y el Corregidor de Nicoya, agregando el

territorio a la gobernación de Nicaragua.

Guatemala sugirió que se agregara a la Audiencia de Panamá (1627), lo mismo

que opinaban el gobernador y el Ayuntamiento de Cartago.

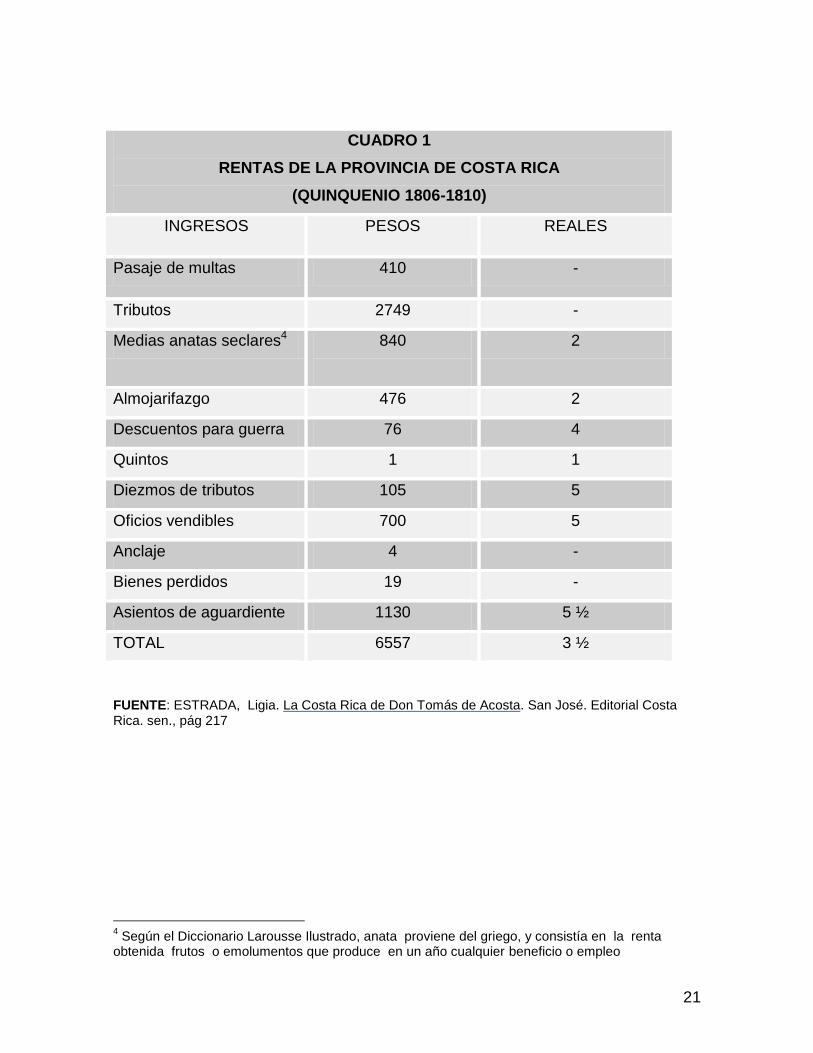

A continuación se observan dos cuadros estadísticos, que muestran las rentas de

la provincia de Costa Rica, para el período 1806-1810, donde se aprecian los

ingresos y egresos. Veamos:

21

CUADRO 1

RENTAS DE LA PROVINCIA DE COSTA RICA

(QUINQUENIO 1806-1810)

INGRESOS PESOS REALES

Pasaje de multas 410 -

Tributos 2749 -

Medias anatas seclares4 840

2

Almojarifazgo 476 2

Descuentos para guerra 76 4

Quintos 1 1

Diezmos de tributos 105 5

Oficios vendibles 700 5

Anclaje 4 -

Bienes perdidos 19 -

Asientos de aguardiente 1130 5 ½

TOTAL 6557 3 ½

FUENTE: ESTRADA, Ligia. La Costa Rica de Don Tomás de Acosta. San José. Editorial Costa Rica. sen., pág 217

4 Según el Diccionario Larousse Ilustrado, anata proviene del griego, y consistía en la renta

obtenida frutos o emolumentos que produce en un año cualquier beneficio o empleo

22

CUADRO 2

RENTAS DE LA PROVINCIA DE COSTA RICA

(QUINQUENIO 1806-1810)

EGRESOS PESOS REALES

Varios 145 ½

Sueldos militares 56174 4 ½

Gastos generales 6559

-

Réditos de principales 678 2

Gastos extraordinarios 3172 3

TOTAL 66729 6 ½

Ingresos medio al año 1311 48 ¾

Egreso medio al año 13345 96 ¼

DEFICIT ANUAL 12034 47 ½ (246)

FUENTE: ESTRADA, Ligia. La Costa Rica de Don Tomás de Acosta. San José. Editorial Costa Rica. sen., pág 217

Las estadísticas anteriores demuestran el poco desarrollo alcanzado por la

provincia, y de las dificultades para formar una estructura política, que sujetara a

los habitantes. La estructura política administrativa, aún en el siglo XVIII, seguía

los lineamientos coloniales. Se hallaba subordinada a la Real Audiencia y a la

Capitanía General de Guatemala, y constituía con Nicaragua la Diputación de

León, donde se trataban los asuntos públicos del país.

23

En el campo de las finanzas públicas, las rentas reales de la provincia de Costa

Rica, dependían de la Junta Superior de la Hacienda de Guatemala y del

Superintendente de la Caja Matriz de León.

La autora Ligia Estrada, realiza una reseña referente a la organización

administrativa-hacendaria en la época colonial. Veamos:

“1) Gobernador y Capitán General del Reino de Guatemala, Presidente de la Real

Audiencia y de la Junta Superior de Hacienda (Ejercía en lo Civil, militar y

hacienda).

2) Gobernador y Comandante General de las Armas, Subdelegado del Intendente,

juez Conservador de la Real Hacienda y Económico de Guerra. Este a su vez

estaba conformado, según se indica a continuación:

Superintendente, subdelegado, Dirección General de la Real Hacienda,

Caja Matriz de León.

Tribunal de Cuentas

3) Real Caja Subalterna de Cartago.

Esta real caja estaba formada como sigue:

Teniente de Oficial real

24

Contador

Tesorero

Factor

Interventor

Fiel de Almacenes

Tercenas5

A favor de Costa Rica legislaron Las Cortes de Cádiz, con el fin de mejorar en

algo su situación. Soley Güell, sobre el particular señala:

“Suprimieron los estanquillos de tabaco y aguardiente, abolieron la

alcabala sobre la propiedad, también suprimieron para Guanacaste el

impuesto de destace y, por decreto el 1 de diciembre de 1811,

habilitaron el puerto de Matina, concediendo franquicia de los derechos

de exportación por dicho puerto durante diez años”.6

El aparato burocrático intentó convertirse en un estimulador de las fuerzas

económicas. Durante las administraciones de Don Tomás de Acosta y Ayala, se

introdujo el cultivo del café eximiéndose del pago del diezmo y lo mismo se hizo

con el cacao, el azúcar, el añil y el algodón.

5 ESTRADA, Ligia. Op. cit., pág 217

6 SOLEY GUELL, op. cit,, pág 69.

25

No obstante lo anterior, Costa Rica entró al período de la independencia en

extrema pobreza; el auge económico lo encontró con el cultivo del café, que le

permitió a fines del siglo XIX la integración del sistema capitalista mundial, por ser

el café el principal producto de exportación.

1.2. La Hacienda Pública, Período 1821-1835

En este período se dio el final del régimen colonial. Se rompieron los lazos de

dependencia política de España y se encaminaron los esfuerzos a la búsqueda de

nuevas formas políticas que aún arrastran manifestaciones del pasado colonial, en

virtud de que no se había definido completamente la realidad jurídico institucional

del país.

La posibilidad de crear una economía más integrada y compleja y el

mantenimiento de ciertas instituciones coloniales como instrumentos de control

político, permitieron que la sociedad ya asentada en un territorio y el naciente

sistema de nominación, conformaran un Estado nacional. Sin embargo, durante la

primera etapa del período independentista, esto fue difícil por los intereses

regionales que se le enfrentaban.

Los antecedentes del movimiento independentista empezaron a manifestarse

desde 1808 y finalizaron con la independencia en 1821.

26

Se pueden considerar varios factores que dieron pie a los sucesos que culminaron

con la independencia, entre ellos se destacan:

La economía colonial sentó sus bases en la explotación de los indios y de

los negros.

La filosofía de la ilustración, propagada por el enciclopedismo,

principalmente en Francia y luego diseminado por el mundo.

El problema político: los criollos pretendían el ascenso al poder, que había

estado copado por funcionarios españoles.

Lo anterior redundó en beneficio de la agitación pro independentista, que culminó

con la declaratoria de la independencia de 1821. A partir de ahí, los

independentistas abogaron por un desarrollo autosostenido.

Costa Rica logró establecer organismos para la coordinación de las tareas de

gobierno. Se organizó una Junta de Gobierno (con funciones ejecutivas y

legislativas). Esta estructura inicial de gobierno estaba acorde con la pequeñez y

limitación financiera del país. La Junta Gubernativa vino a sustituir a las

autoridades españolas, con poderes y atribuciones claramente definidos.

27

Esta Junta promulgó la primera Constitución, “El Pacto Social Fundamental

Interino de Costa Rica”, mientras se promulgaba la Constitución del Estado. A

pesar de los conflictos internos, la Junta se avocó a fomentar el desarrollo

económico del país.

El Pacto social o de Concordia dictó medidas para la formación de la HACIENDA

PÚBLICA y para el intercambio comercial.

La Junta Superior Gubernativa se encargó del buen manejo de la Hacienda

Pública, sin que en la Constitución se definieran cuales eran los bienes que

formaban parte de ésta, cuáles gastos se harían ni cual era el órgano competente

para ejecutar tales gastos, ya que ni siquiera existía un Ministerio de Hacienda.

Los empleados de gobierno, por mandato de la Constitución de 1821, tenían la

obligación de presentar estados y presupuestos de entradas y salidas, de los

cuales se enteraría a los pueblos para que hicieran el reclamo respectivo.

Los artículos de la mencionada Constitución que hacían referencia a la materia de

Hacienda, eran el artículo 35 y 36, y decían al respecto:

“Artículo 35: Para combinar y determinar sobre datos exactos y

aproximados, las mejoras y reformas que en el sistema de hacienda

reclama el interés público de la provincia y la justa libertad de los

28

pueblos, la Junta exigirá de los empleados, estados y presupuestos de

entradas y salidas.”

”Artículo 36: De estos estados se circularán ejemplares a los pueblos

para que se enteren y hagan sus reclamos al gobierno, fundados en

observaciones justas y arregladas”.7

A partir del Pacto de Concordia, los gobernantes hicieron esfuerzos para imprimir

atributos del Estado Nacional a la estructura político administrativa heredada de la

Colonia, principalmente en lo fiscal y tributario.

La independencia y el republicanismo fueron los primeros atributos que se

defendieron, en virtud de la influencia de las fuerzas disgregadoras y localistas.

La primera guerra civil se dio en marzo de 1823, en la que triunfaron los partidarios

de la autonomía, definiéndose a la vez el asiento del poder político en San José,

en la Constitución emitida el 16 de mayo de 1823, llamada primer Estatuto Político.

El Estatuto Político seguía los lineamientos de la anterior Constitución,

sustituyendo la Junta Superior Gubernativa por una Diputación, la que vino a

ejercer la fiscalización de los gastos que hacían los funcionarios, tenía el poder de

PERALTA, Hernán. Las Constituciones de Costa Rica. Madrid. Instituto de Estudios Políticos e Instituto de Cultura Hispánica, s,n.e., 1962, p

29

fijar las contribuciones, pues ejercía la superioridad en materia de hacienda.

Adicionalmente creó el cargo de Jefe Político de Hacienda.

Respecto a las atribuciones de la Diputación, disponía el Capítulo V, artículos 22,

25 y 33, lo siguiente:

“Artículo 22: La Diputación reasumirá la superioridad política militar y de

hacienda y el carácter de audiencia en lo protectivo”.

“Artículo 25: Para determinar y combinar sobre datos exactos y

aproximados, las mejoras y reformas que reclama el interés público, en

orden a lo político, militar y de Hacienda, se exigirá a los respectivos

funcionarios los datos y conocimientos que se crean necesarios”.

“Artículo 33: Decretará los arbitrios o contribuciones que sirvan de base

a la hacienda pública”.8

En cuanto al Jefe Político, Militar y de Hacienda, el Capítulo VIII, artículo 40, del

referido texto legal, decía:

“Artículo 40: Estos operarán conforme a las leyes y ordenanzas hasta

ahora vigentes; más cada uno propondrá al gobierno las reformas que

8 PERALTA, Hernán. op.cit., pág 151-152

30

estime convenientes al bien de la provincia, a la que serán

responsables por la omisión de esta diligencia”.9

A raíz de la guerra civil de 1823 el 16 de mayo de 1823, se promulgó el Segundo

Estatuto Político. San José se erigió capital y la Diputación fue sustituida por una

Junta Superior Gubernativa de cinco miembros.

La Junta reasumió la superioridad política, militar y de hacienda. Estableció y puso

en orden los fondos públicos que necesitaban los pueblos y creó otro general para

los gastos de necesidad y utilidad pública de la provincia.

El Estatuto Político en su artículo 26, decía en lo conducente:

“Artículo 26: Tendrá así mismo la atribución de arreglar el sistema de

hacienda en la provincia y su administración, conservando y reformando

los ramos existentes, estableciendo o sustituyendo otros, según lo exija

el bien y necesidad de la provincia, bajo el pie que basten sus

productos a cubrir las precisas atenciones del círculo de ella, sin exigir

sufragios onerosos al tesoro público de las demás provincias, y por

consiguiente proceder a establecer el pie y sueldo de oficinas y

empleados en ellas”10

9 IBID., PÁG 152-153

10 PERALTA, Hernán. op cit., pág 116

31

A través del Congreso de Guatemala, el 1 de julio de 1823, se creó

posteriormente la República Federal de Centroamérica, con lo que se declaró

la independencia absoluta de estos territorios.

Nuestro país se adhirió a la Federación de las Provincias Unidas de Centro

América el 8 de octubre de 1823 y quedó como máxima estructura de poder la

Junta Superior Gubernativa.

La Junta Superior Gubernativa emitió varias medidas, entre ellas destacan las

siguientes:

Perseguir el contrabando en el Puerto de Puntarenas que diezmaba la

obtención de fondos públicos.

Se creó la Diputación de Kinería, con el fin de buscar una posible fuente

para el desarrollo del país y el financiamiento del Estado.

Se declaró la libertad de comercio exterior e interior.

En síntesis lo que movía la política económica oficial era la precaria situación del

fisco, pues dentro de los objetivos más urgentes estaba el de crear la Hacienda

Pública.

El financiamiento resultaba difícil para el gobierno federal, por parte de los

Estados que lo componían, ello solo era posible a través de la captación de rentas

32

que habían correspondido a la Corona, de las cuales la más importante era la de

tabaco.

Soley Güell, aclara que “El presupuesto anual del Gobierno Federal era de medio

millón de pesos”.11 Se crearon rentas aduanales para la Federación, y una de dos

pesos por cada pasaporte para salir de la República.

No obstante la situación era muy difícil, las rentas federales no alcanzaban para

cubrir los montos pertinentes. Los Estados en muchas ocasiones hacían uso de

las rentas federales, por lo que fue necesario, la contratación de un empréstito

inglés, que posteriormente a la disolución de la República, fue pagado por los

Estados aunque estos no disfrutaron de tales dineros.

Se estableció a nivel Constitucional el 22 de noviembre de 1824, la “Constitución

de la República Federal de Centroamérica”. Disponía la Sección 2, artículo 23,

respecto a las atribuciones del Poder Ejecutivo:

Artículo 23: Presentará por medio de los Secretarios del Despacho al

abrir el Congreso, sus sesiones un detalle circunstanciado del estado

de todos los ramos de la Administración Pública, y del ejército y marina,

con los proyectos que juzgue más oportunos para su conservación y

11

SOLEY GUELL, op cit., pág 119

33

mejora; y una cuenta exacta de los gastos, con el presupuesto de los

venideros y medios para cubrirse”.12

En 1825 el Consejo Federal un PLAN DE HACIENDA, al que sirvieron de base las

instituciones de la colonia.

El plan de hacienda fue variado en 1831. La dirección general la asumía el

Supremo Poder Federal. Se establecieron una intendencia general, un asesor, un

fiscal, un consejo de hacienda y una contaduría mayor. “Esta ley ha sido la norma

de las que habrían de regir en cada uno de los cinco estados al romperse el Pacto

Federal”.13

Se conservaron como rentas las de la Corona, de las cuales eran de importancia

las del tabaco. Se consideró nuevas rentas las de los dos pesos, por cada

pasaporte para salir de la República. Las Aduanas tuvieron el carácter de

Tesorerías de Hacienda. En el caso de Costa Rica, durante el período de la

Federación, la organización interna del Estado estuvo regulada inicialmente por la

Ley Fundamental del estado Libre de Costa Rica, del 25 de enero de 1825.

Se abrió paso a un régimen con un débil Poder Ejecutivo y un Legislativo fuerte.

Las atribuciones del primero eran básicamente administrativas, le correspondía

ejecutar las resoluciones del Congreso.

12

PERALTA, Hernán, op cit, pág 188 13

SOLEY GUELL, op. cit., pág 119

34

Los esfuerzos gubernamentales estuvieron encaminados a la organización de los

Supremos Poderes, la legitimación de las instituciones, la superación de los

localismos, la búsqueda de un cultivo que vinculara al país al mercado mundial, lo

cual permitiría su desarrollo y el financiamiento estatal. El inicio del cultivo del

café permitió llenar esas expectativas.

La Ley Fundamental del Estado Libre de Costa Rica de 25 de enero de 1825,

estableció como atribuciones del Poder Legislativo, en el artículo 55, lo siguiente:

“Artículo 55: Pertenece al Congreso exclusivamente:

2- Fijar los gastos de la Administración Pública del Estado, y decretar,

aumentar o disminuir las contribuciones directas o indirectas para

cubrirlos, igualmente que el cupo que les corresponda en los gastos

generales”.14

En cuanto al Poder Ejecutivo y sus atribuciones, se fijó:

“Artículo 82: El Jefe del Estado corresponde y debe:

14- Disponer de la Hacienda Pública con arreglo a las leyes y dar

cuenta la Congreso de su inversión”.15

14

PERALTA, Hernán., op cit, pág 212 15

Ibid, op. cit , pág 218

35

Un aspecto relevante en cuanto a la Hacienda Pública, lo es que esta Constitución

es la primera norma que hace un recuento de los bienes que forman el patrimonio

del Estado.

Para obtener entradas de las tierras se obligaba a los dueños de ganado a

comprar los baldíos en que pastaban sus reses, pero el precio de la tierra era de

poco valor, por lo que las entradas que se obtenían por ese concepto eran

exiguas.

El capítulo trece, de la Constitución de comentario, artículos 115, 116, 117,

respecto de la Hacienda Pública, establecían:

“Artículo 115: La Hacienda Pública del Estado la componen las tierras

baldías y las contribuciones directas o indirectas decretadas por el

Congreso.

Artículo 116: Habrá un Tribunal de Cuentas para examinar las deben

rendir anualmente las rentas principales.

Artículo 117: Todos los años se publicará y circulará un estado general

de cargo y data en la Hacienda Pública”.16

16

PERALTA Hernán, op. cit, pág 222

36

Dispone también el citado cuerpo legal, respecto de las atribuciones del Poder

Ejecutivo, lo siguiente:

“Sección dos: De las atribuciones del Poder Ejecutivo:

Artículo 113: “Nombrará…los ministros de la Tesorería General y los Jefes de

las rentas generales…”17

Se colige de lo anterior que en aquel momento existía una Tesorería General, la

que a su vez recibía y administraba los fondos provenientes de las aduanas que

constituían tesorerías de hacienda.

Las decisiones que siguieron fueron bastantes consistentes en cuanto a poner los

fundamentos de un ordenamiento fiscal que aumentara la recaudación y por ese

medio ayudara a fortalecer y legitimar la autoridad de los gobernantes.

En virtud de lo anterior, es importante referirse a la construcción de la

institucionalidad estatal en materia fiscal y en los estímulos dados a la economía,

en el entendido de que el Estado, en palabras de Vega Carballo, es considerado

como sigue:

“…además de un conjunto de poderes que expresan la correlación de

fuerzas sociales en el campo político, recordemos que el Estado es

17

ibid, pág 248

37

también una institucionalidad objetivada en un aparato que cumple una

serie de funciones, las que no son posibles sin el respaldo de las

finanzas públicas, y particularmente sin la regulación de un sistema

tributario unitario dentro de un territorio determinado”. 18 (El Subrayado

no es del original)

En virtud de lo expuesto se analizará seguidamente algunas de las medidas que

se tomaron en los gobiernos de Don Juan Mora Fernández, referentes a la

Hacienda Pública. Veamos:

Se dieron los primeros intentos por ir sentando las bases de una estructura

fiscal que fue absorbiendo cada vez más recursos y emprendiendo tareas

cada vez más ambiciosas que le permitirán en lo futuro justificar las

funciones sociales del Estado.

Los dos gobiernos de Don Juan Mora Fernández acometieron la tarea de la

estructuración fiscal. Aún no existía un producto de exportación que

permitiera pagos abundantes, por lo tanto las rentas públicas descansaban

en los mecanismos de extracción tributaria del antiguo régimen.

18

VEGA CARBALLO, José L. Estado y Dominación en Costa Rica: los antecedentes coloniales. San José. ICAP. s.n.e. 1980, pág 36

38

Como corolario a lo anterior fue que se reguló todo lo referente a la

recaudación de la renta del tabaco. Lo mismo sucedió para el

aguardiente y la minería. Fueron disposiciones de carácter

reglamentario, producto de una concepción tradicional del Estado

Ilustrado-Mercantilista, pero a la vez existían visos de un liberalismo

económico, principalmente en el caso del café, que es dejado en

manos de particulares estimulando su producción mediante las

exenciones de impuestos, distribución de baldíos nacionales y

aperturas de caminos. Dicha actividad permitió el aumento del

comercio y por ende de las recaudaciones aduaneras y del poder

económico estatal.

Pero esas disposiciones económicas no correspondían a un plan de desarrollo

económico, su propósito fue fundamentalmente acabar con las rivalidades locales

y tratar de lograr el consenso nacional. Fueron medios de irse adaptando a las

circunstancias. Se trató de ir racionalizando los sistemas de recaudación para

obtener los beneficios de esa relativa liberalización mercantil. Las rentas fiscales

crecieron en forma paulatina durante el período.

39

CUADRO 3

COMPARATIVO DE LOS INGRESOS Y GASTOS

DE LA TESORERIA GENERAL DE COSTA RICA

PARA LOS AÑOS 1825 A 1832

AÑOS INGRESOS GASTOS POSITIVOS NEGATIVOS

1825 16.354.6 ½ 29.045 ½ 12.690.2 (1)

1826 30.943.31½

30.120 820 - (2)

1827 - - - - (x)

1827 - - - (3)

1828 25.300 50.000 - 24.700 (3)

1829 - - - 41.000 (4)

1830 17.339.2 32.931.4 - 15.592.2 (5)

1831 - - - - (x)

1832 50.484 44.011.63/4 6.472.1 ¼ - (6)

Los decimales representan los céntimos o fracciones de esos años, conocidos como “reales”. Equivalente: 2 reales =¢0, 25. La (x) significa que no hay datos de esos años. Fuente: GÓMEZ, Carmen L. Los Gobiernos Constitucionales de Don Juan Mora Fernández 1825-1833. San José. Publicaciones de la Universidad de Costa Rica, s.n.e. 1974, pág 267.

Además de las medidas mencionadas anteriormente, se crearon las primeras

instituciones recaudadoras como la Tesorería Nacional, por decreto de 14 de

setiembre de 1825, el Tribunal de Cuentas en 1825, que fiscalizaba las cuentas

principales del Estado por parte del Poder Legislativo, la Administración Principal

de Aduanas en 1827 y la Aduana General en San José en 1831.

40

La Tesorería del Estado estaba a cargo de tres claveros, denominados:

Tesorero

Contador

Factor

Los claveros19 tenían un salario de cincuenta pesos mensuales cada uno.

Adicionalmente existían los cargos de Oficial Mayor con un salario de 25 pesos. El

Jefe Supremo estaba obligado a presentar al Congreso cada mes, un estado de

las entradas y salidas del tesorero. Solo existía un Secretario de Estado.

Fueron estos los cimientos de la Administración Pública con cierta capacidad para

utilizar el poder con fines propios y para que se fuera consolidando el régimen

político administrativo liberal, pues ya se había logrado cierta centralización,

racionalización y estabilidad del poder del Estado, concretizada en los gobiernos

de don Braulio Carrillo.

19

Según el diccionario Océano Uno, clavero era un dignatario superior de algunas ordenes militares.

41

1.3. La Hacienda Pública, Período 1835-1885

Bajo la administración de don Braulio Carrillo los atributos del Estado se perfilaron

mejor. Se tomó una serie de medidas organizativas que permitieron ir definiendo

con mayor claridad el aparato estatal.

Empezó una época de crecimiento económico que sentó las bases del modelo

agro exportador y monocultivista. Se concluyó una obra central, nacional y legal

de las estructuras estatales. Se fortaleció el poder central en la figura de Carrillo y

se mediatizó el poder local, generador de conflictos y rivalidades, que sentó las

bases para una estabilización política bajo el mando de la naciente burguesía

aerocomercial. Convocó a una Constituyente que decretó la separación de Costa

Rica de la República Federal (decreto de 15 de noviembre de 1838), pero ésta no

logró emitir una Constitución.

Bajo la administración de Carrillo se promulgó la Ley de Bases y Garantías el 8 de

mayo de 1841, que incluyó reformas centralizadoras cohesionantes del poder, que

permitieron la conformación del Estado Costarricense.

Los lineamientos que se dieron para la Administración Pública y Hacendaria,

fueron de gran importancia para el proceso estabilizador. Ejemplo de ello fue el

primer intento de regulación de los ingresos y egresos del Estado, que se dio en

1838 y la promulgación del decreto de 30 abril de 1837, que instituyó la Tarifa

General de Sueldos. Este decreto puede ser considerado el primer

42

presupuesto de gastos de Costa Rica, pues antes de su promulgación, los

sueldos y erogaciones del Estado se dictaban en diferentes leyes.

Adicionalmente se fijaron normas fiscales, como las contenidas en los

artículos 37 y 38, que definieron la unidad de presupuesto y de caja;

principios modernos que se tratan de aplicar actualmente, principalmente el

de unidad de caja, que rige el actuar de la Tesorería Nacional.

Disponían los artículos 37 y 38 respectivamente:

“Artículo 37: El Tesoro del Estado lo forman las rentas públicas y por

consiguiente son de cuenta del mismo Tesoro, todas las erogaciones de

la Administración”.

Artículo 38: En consecuencia no habrá en adelante depósitos ni

separación de fondos, formándose de todos los ingresos una sola

masa, sufragando ésta todos los gastos del Estado”.20

Por el desglose de sueldos que se hacía en la Tarifa General de Sueldos, la

Tesorería estaba ubicada en el Departamento de Hacienda, cuyo personal estaba

compuesto por un Intendente General, Escribiente, Contador Mayor, Secretario de

Contador, Ministro Tesorero, Contador General, Oficial Mayor, Contador de la

Casa de la Moneda y Fiel Ensayador.

20

SOLEY GUELL, op. cit., pág 160

43

Los ingresos del Tesoro, consistían en las rentas del papel sellado, de tabaco y

salitre de Alcabala interior, del 4% sobre la venta de fincas rústicas y urbanas,

cuyo precio no fuese inferior a cien pesos, además de otras pequeñas rentas de

impuestos sobre el destace, sobre algunos productos y artículos de consumo.

Esta aún es una regulación precaria, sin embargo, estaba acorde con las

necesidades que requería en aquel momento el desarrollo económico del país.

En los años posteriores, las instituciones cobraron perfiles más definidos y de

mayor complejidad. Se organiza la Hacienda Pública, respondiendo a

requerimientos propios de la organización económica del país, en que el cultivo

del café se consolida como producto principal, proporcionador de los mayores

ingresos al fisco.

Se promulga el primer REGLAMENTO GENERAL PARA LA HACIENDA

PÚBLICA DEL ESTADO, decreto número XII de 10 de febrero de 1839). Dicha

norma tiene gran relevancia en virtud de que organiza la Hacienda Pública, la

Contaduría Mayor, la Jurisdicción Contenciosa, el Tribunal de Cuentas, la

Tesorería General y sus auxiliares, la Administración de rentas y las

subadministraciones.

Las rentas públicas fueron delimitadas, se instauró cómo se debían administrar,

quienes eran los competentes para recaudarlas, invertirlas y contabilizarlas,

44

cuántos informes y cortes de caja se exigían, ante qué tribunales se debían dirimir

los conflictos, qué medios de pago eran aceptables. Adicionalmente se reguló el

peso y valor de la moneda, qué precios regían los artículos, que como el tabaco y

la pólvora eran de monopolio y, por último, cómo se calculaban los impuestos y

tarifas, las multas y beneficios.

El Intendente General era el Superior funcionario de la Hacienda, asistido por un

escribano (secretario) un escribiente y un Juez de Hacienda. Había un Consejo de

Hacienda formado por el Intendente, los Ministros de la Contaduría de Cuentas y

los administradores de renta de la capital. La Contaduría Mayor estaba

compuesta por dos contadores y dos secretarios. SOLEY destaca que dentro de

las disposiciones notables de ésta norma, “figura el corte mensual de caja y la

comprobación de todas las Tesorerías y Administraciones de Rentas”.21 (El

subrayado no corresponde al original).

Las disposiciones de la Tesorería Nacional, hacen referencia a su composición y

funciones, principalmente de coordinación de las Tesorerías locales.

Este Reglamento de Hacienda, constituyó la base de la estructura hacendaria del

siglo XIX y la base de las futuras leyes fiscales. En ese sentido consolidó el

esquema administrativo y fiscal del Estado. Con este reglamento y el enorme

esfuerzo por implementarlo hasta en sus más pequeños detalles se puede decir

que se logró el propósito ilustrado de forjar una administración soberana,

21

SOLEY GUELL, op., cit., pág 140

45

ordenada y racional, en sus procedimientos y estructuras que sirviera de base a

un Estado moderno, que debía dejar atrás el marco colonial y ajustarse en el

plano superestructural a los requerimientos de una economía que aceleraban los

contactos con el exterior que emprendían los cafetaleros y los comerciantes.

El Reglamento dio estructuración a los mecanismos hacendarios que sostenía la

capacidad extractiva y de manipulación financiera del Estado, los cuales hasta ese

momento eran sumamente complicados, y tampoco bastaban para hacer frente

al gran aumento de las recaudaciones que habían pasado de un poco más de

cincuenta mil pesos (50.000) en 1832 a cerca de cien mil pesos (100.000)

indicando con este saldo el incremento general del volumen de la actividad

económica que el café había hecho posible.

Era indispensable que a la discutida premisa del poder legítimo y supremo del

Estado, se agregaran los instrumentos para responder adecuadamente a las

demandas de los ciudadanos y los grupos de presión que se sentían con derecho

a reclamar que los fondos que retiraba de sus peculios el fisco, se tradujeran

visiblemente en un mejoramiento de las condiciones generales de vida.

Era por consiguiente, la sistematización de la Hacienda Pública, un paso decisivo

en el proceso de legitimación y aceptación del poder coercitivo del Estado, al que

Carrillo gustaba tanto de aplicar con el fin manifiesto de darle rumbo más definido

a la nación. Así como el Estado era obligado a asumir nuevas funciones, las

46

estructuras fiscales y administrativas debían modificarse y adecuarse a los

procesos de la nueva economía mercantil.22

A la caída de Carrillo, en julio de 1842, le sucedió Francisco Morazán y

posteriormente José María Alfaro. Bajo estas administraciones se dieron

disposiciones contra la organización administrativa implementada en la época de

Carrillo, pero las orientaciones económicas que contenía el régimen de hacienda,

hicieron que se mantuviera la organización hacendaria dictada en el gobierno de

don Braulio.

Establecido el fundamento jurídico político del Estado y del desarrollo económico

social costarricense, el período posterior se caracterizó por la continuación del

desarrollo del aparato institucional del país y sus bases económicas y sociales.

No obstante lo anterior, hubo un aumento del gasto público, conforme aumentaron

las necesidades burocráticas y administrativas del Estado, obligado a ampliar sus

actividades.

En 1844 se celebraron elecciones que fueron ganadas por don José Rafael

Gallegos y debido a un golpe de cuartel lo sucedió José María Alfaro, quien

gobernó hasta 1847. Se convocó a una constituyente que dictó la Ley

Fundamental de Costa Rica el 21 de enero de 1847.

22

VEGA CARBALLO. Op. cit., pág 74

47

En lo atinente a la materia hacendaria dicha constitución contuvo disposiciones

importantes:

Estableció dos Ministerios (Relaciones, Gobernación, Justicia y

Negocios Eclesiásticos.

Hacienda, Educación, Guerra y Marina

Respecto al Tesoro del Estado, el artículo 172, lo definió como el compuesto por las

tierras baldías, impuestos y contribuciones que las leyes acuerdan. Estableció el

escalafón y la inamovilidad, para los empleados de Hacienda. Y, ordenó su

artículo 174, que las memorias y estados generales de rentas fueran publicados

mensualmente.

Durante la primera administración del Dr. José María Castro Madriz, se trató de

modernizar el aparato burocrático institucional. Las disposiciones administrativas

que se dictaron, buscaban ordenar diversos aspectos económicos y sociales. Se

establecieron medidas destinadas a la organización de la Hacienda Pública, en la

búsqueda de un modelo de organización que impulsara el desarrollo económico del

país.

La situación del tesoro era difícil, por lo que fue necesario dictar medidas para

lograr algunos recursos fiscales como medidas contra el contrabando. Se decretó

también la franquicia del Puerto de Puntarenas y se estableció una garita de

Resguardo en la Angostura con el propósito de regular el cobro de los impuestos.

48

En este mismo año, se extendió la franquicia hacia Guanacaste, buscando quitar

el comercio ilegal con Nicaragua.

Respecto a las rentas públicas, SOLEY, destaca que “... no eran más de veinte

mil pesos (20.000), luego de la independencia, alcanzaron en esta administración

la cifra de ciento veinte mil pesos. (120.000).”

Sus fuentes principales por orden de importancia fueron:

1. Los monopolios

a) el de tabaco

b) el de licores

c) el de pólvora

2. Los impuestos

a) las alcabalas

b) los derechos aduaneros

3. Las tasas

a) de correos

b) judiciales

4. Las entradas ordinarias

a) venta de baldíos

49

b) decomisos y multas23

La nueva Constitución se promulgó en enero de 1849, año de crisis económica

para el país en virtud de que bajó el precio del café en el mercado europeo, lo cual

desvalorizó las fincas y se abandonaron los cafetales.

La situación de la Hacienda Pública sufrió la repercusión consiguiente. El malestar

fomentó movimientos políticos y revueltas, que, aunque dominadas por el

Gobierno, trajeron consigo la renuncia del Dr. Castro Madriz en noviembre de

1849, dando lugar a la elección de don Juan Rafael Mora Porras. A partir de aquí,

se inició un período de gran estabilidad política, de progreso material y de

profundas reformas en la Administración Pública.

El Reglamento General de Carrillo, con algunas reformas continuó rigiendo la

organización hacendaria de la República; hasta que se dictó un nuevo

Reglamento de Hacienda en 1858, basado en el anterior y que resume las

modificaciones que el mismo desarrollo del país había traído en la organización

administrativa.

Los gastos públicos aumentaron principalmente por el crecimiento de los sueldos

de los funcionarios. También aumentaron los ingresos.

23

SOLEY GUELL., op. cit., pág 206

50

Entre las medidas fiscales y hacendarias más importantes de estos años están

las dictadas para controlar el contrabando que dañaba seriamente el erario

público. Además se sistematizó el cobro de los derechos de aduana y se

establecieron nuevos impuestos aduaneros. Pero la medida más importante para

los intereses fiscales del país fue el establecimiento del monopolio del licor, el que

desde entonces se ha convertido en una de las principales rentas estatales.

“La extensión de funciones y el mayor número de oficinas administrativas por

causa del crecimiento de los gastos públicos, se nota en las siguiente

disposiciones:

Creación del puesto de Inspector de tesorería subalternas

motivada en la falta de tiempo en la Aduana Principal para

practicar mensualmente en las Tesorerías subalternas los cortes

que previene el Reglamento”.24

Lo anterior se dio con el propósito de que los fondos entraran con tiempo en las

administraciones generales, con oportunidad para hacerle frente a los gastos

públicos que se presentaban; ello debido a que muchos retenían esos fondos,

perjudicando el Tesoro, mientras estaban sus cuentas sin examinar.

Se reorganizó la administración Principal, con un administrador, un

tesorero, un contador, dos escribientes y un conserje, eso porque había

24

SOLEY GUELL. op cit, pág. 229

51

aumentado el trabajo. Establecimiento de una Receptoría General, que

recibiría de la Administración Principal, por inventario, todos los valores

que en ésta existan.

“El crecimiento en los gastos queda marcado en el presupuesto

preventivo de 1851 con la cifra total de ciento cuarenta y cuatro mil

quinientos setenta y siete pesos (144.577), que no incluye las

erogaciones del Tesoro por reparación de caminos, obras públicas,

Universidad, armamento, fábrica, de la Catedral y del Palacio

Episcopal”.25

Las entradas del Tesoro estaban constituidas por las rentas de los monopolios

fiscales, los derechos aduaneros, la alcabala, las tasas de correos y de justicia,

descuentos sobre sueldos y los réditos de capitales prestados por el Estado.

Dentro de los ingresos extraordinarios se encontraba la venta de baldíos, los

empréstitos, las multas, reintegros y decomisos.

Los ingresos más importantes fueron las rentas aduaneras y los monopolios de

tabaco y licores. El total de las rentas fue de doscientos sesenta mil pesos

(260.000).

25

Op.cit., pág 225

52

Con fundamento en todo lo anterior, se puede concluir que el período de 1842-

1870, se caracterizó por una política orientada a la búsqueda de recursos fiscales

y al ordenamiento de la recaudación de los existentes.

En los diez años siguientes a la administración de don Juan Rafael Mora Porras

estuvieron en el poder Montealegre (1860-1863) y Jiménez (1863-1866).

Las administraciones anteriores se caracterizaron por los esfuerzos en mejorar la

Hacienda Pública y las vías de comunicación y reducir la deuda interna. A pesar

de que crecieron los ingresos, simultáneamente aumentaron los gastos públicos.

Durante la segunda administración del Dr. Castro Madríz, (1866 y 1868) se

realizaron reformas fundamentales en la Administración Pública. Se mejoraron los

mecanismos de recaudación de las rentas y el sistema organizativo al introducirse

la contabilidad por partida doble, y en cierta forma se instauró la unidad de caja

para pagos y cobros, ya que las administraciones de licores, tabacos, correos,

alcabalas y rescates, debían reportar diariamente a la Administración Principal sus

recaudaciones. La Aduana de Puntarenas y las administraciones de correos y

licores de dicho puerto, debían hacerlo semanalmente. Diariamente se le debían

entregar a la Secretaría de Hacienda el balance del mayor y los lunes de cada

semana un estado de ingresos e egresos, según el libro de pagarés del Estado.

A través de decreto número XVII, en 1867 se aprobó el contrato con John

Thompson para fundar el primer Banco Nacional de Costa Rica. Con esta

53

disposición se inició un período importante en la historia de la Tesorería Nacional,

puesto a que a partir de ese momento estaría ubicada en los diferentes bancos

que se iban creando y sustituyéndose unos a otros.

Hasta después de 1945 se definieron exactamente las funciones del banco, que

por ley o contrato sea designado solamente como cajero del Estado y no como en

los años que se estudiarán, en los cuales el banco designado cumplía las

funciones de TESORERÍA DEL ESTADO.

Bajo el decreto anteriormente señalado, se fijó que el Banco Nacional “haría el

servicio del Tesorería del Estado y a este fin se dispuso que sus oficinas fuesen

las mismas que ocupaba la Administración General de Rentas, cuyas funciones se

traspasaban al banco”.26

En 1869 se dictó un decreto de adición al Reglamento de Hacienda, que

estableció el año económico del 1 de mayo al 30 de abril, confirmándose para ese

Banco Nacional el carácter de TESORERÍA NACIONAL.

En estas dos administraciones se mejoraron los organismos fiscales, se

centralizaron las operaciones de Hacienda, manifestándose la tendencia hacia la

implementación de la unidad de caja y presupuesto, se crearon mejores sistemas

de contabilidad y de control y se reunieron oficinas que tenían igual o semejante

función.

26

SOLEY GUELL., OP., CIT, PÁG 272

54

Con el gobierno de don Tomás Guardia, se consolidan el pensamiento y la

práctica liberal, en la década de 1870.

El desarrollo del capitalismo ya era un hecho, pero se presentó con un carácter

subordinado ya que la economía costarricense fue determinada y a la vez se le

imprimió una dinámica social interna y externa, de acuerdo con las necesidades

de las economías metropolitanas.

La década del 70, inició una serie de cambios en el sistema político y

administrativo. El Estado se fortaleció, representado en la figura de don Tomás

Guardia. Es a partir de este momento que los administradores del Estado sintieron

más la necesidad de desarrollar mecanismos financieros y trataron de crear

algunos entes financieros a través del Estado.

No obstante estos esfuerzos fracasaron, por ejemplo la fundación del Banco de

Crédito Hipotecario Hipotecario Agrícola de Costa Rica y el Banco de Emisión de

Crédito. Solo tuvo éxito la creación del Banco de Costa Rica, a finales de 1877.

En 1877, se funda el Banco de Emisión y será el encargado de las funciones de la

TESORERÍA NACIONAL, que eran ejercidas por el Banco Nacional desde 1867,

pero entró en liquidación forzosa en 1877. El primer Banco Nacional fue cerrado,

pasando todos sus libros y activos al segundo Banco Nacional, fundado a fines de

1877. En esa época se creó el Banco La Unión, que luego en 1890, cambió su

55

nombre a Banco de Costa Rica, cuya historia está muy ligada a las finanzas

nacionales.

Era una época de crecimiento económico que se manifestó en el incremento de

los ingresos, correspondientes al monopolio de tabaco, impuestos y tasas, pero

principalmente las rentas aduaneras, que iban cobrando más importancia. A pesar

de esto, los presupuestos en los año de gobierno de don Tomás Guardia cerraron

con déficit.

A la Administración del General Guardia le sucedió la de don Próspero Fernández

(1882-1885), quien recibió una Hacienda Pública precaria, por lo que su labor se

dirigió a restringir los gastos públicos a fin de restablecerla, suprimiendo puestos;

gracias a ello se saneó la Hacienda Pública, beneficiada además en el aumento

del precio y la producción cafetalera.

En cuanto a las finanzas se dieron sucesos de importancia:

El Banco de Emisión había pasado (29 de setiembre de 1881) a ser

propiedad del Tesoro.

En 1882 se aprobó la reforma de los estatutos del Banco La Unión, que

pasó a ser el Banco de Costa Rica.

56

Mediante contrato Soto-Ortuño se pretendió ordenar el sistema

financiero costarricense, otorgándole al Banco de Costa Rica, antes La

Unión, ciertas funciones que no las tenía ningún otro Banco, por

ejemplo: único emisor, podía emitir hasta el duplo de su capital,

administrador de rentas nacionales, etc. También ingresaron a éste la

administración de las rentas de Limón.

Como corolario a todo lo expuesto, se puede considerar que en este período la

Hacienda Pública, mostró su recuperación, todo ello producto de las medidas que

en materia de ordenamiento fiscal se fueron dando en las diferentes

administraciones que se sucedieron.

Las instituciones hacendarias que se crearon, se consolidaron en el período

posterior, siendo que para ordenar el funcionamiento de ellas, se promulgó el

Código Fiscal de 1885.

1.4. La Hacienda Pública, Período 1885-1945

Sucedió a la administración de don Próspero Fernández, la de don Bernardo Soto

(1885-1890). La situación hacendaria había mejorado, principalmente por las

restricciones de los gastos públicos. Sin embargo se vio enfrentada a una

situación difícil, producto del estado de guerra contra Guatemala, cuyo Gobierno

representado en la figura de su presidente Justo Rufino Barrios, pretendía formar

57

nuevamente la unión centroamericana. Para enfrentar tal situación se tuvo que

recurrir a recursos extraordinarios.