TRBmed.utrivium.com/cursos/147/trb_c6_u1_lectura_proceso_razonamiento... · en el proceso de...

22

Curso 6 EFECTO CONTABLE DE LOS TRIBUTOS TRB Diplomado en Tributación

Transcript of TRBmed.utrivium.com/cursos/147/trb_c6_u1_lectura_proceso_razonamiento... · en el proceso de...

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 1

Curso 6

EFECTO CONTABLE DE LOS TRIBUTOS

TRB

Diplomado en Tributación

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 2

Rector Universidad Marcelino Champagnat Dr. Pablo González Franco

Vicerrector Universidad Marcelino Champagnat Dr. Nicanor Colonia Valenzuela

Director de Postgrado Universidad Marcelino Champagnat Dr. Marino Latorre Ariño

Director Escuela de Negocios y Gobierno UTRIVIUM José Cogorno Jimeno

Coordinadora General Irene Rojas

Profesor Eduardo Ausejo Yzaguirre

Diagramación y edición de texto Giuliana Thomas Romero

Edición de Video Giuliana Thomas Romero

Hecho el Depósito Legal en la Biblioteca Nacional del Perú N°______________

Creado, editado e impreso por UTRIVIUM

Av. Arequipa 4728, Miraflores, Lima, Perú.

Miraflores.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 3

PRESENTACIÓN

Estimado (a) participante: Estimado (a) participante: Es probable que cualquier persona nacida en 1970, o después, considere como situación natural el hecho de que el consumidor demande de productos y servicios de alta calidad, y la necesidad de que las compañías mejoren sus operaciones por hacer que la calidad sea una prioridad competitiva. Sin embargo, la calidad no siempre fue una prioridad máxima. Las empresas para ser competitivas deben conocer realmente cual es el costo y gasto y la parte tributaria de cada producto que producen, comercializan o servicio que brindan. Para determinar el precio de venta de los productos es necesario incrementar un margen de utilidad que la empresa desea obtener, o que la competencia lo permita. El presente material está orientado hacia la identificación de los tributos y su implicancia en los Estados Financieros. Pues bien en el Módulo 6 veremos la aplicación práctica de la parte tributaria y su incidencia en los Estados Financieros, comprenderemos el Proceso Contable desde las operaciones básicas y como determinaremos los saldos que van directamente a los Estados Financieros. Adicionalmente, en este módulo analizaremos los gastos deducibles y no deducibles y permitidos así como su afectación al Impuesto a la Renta. Lo (a) invitamos a dar inicio al estudio del Módulo 6, recordándole que es necesario revisar las lecturas propuestas para una mayor y mejor comprensión de los temas tratados.

OBJETIVOS

Cuenten con los conocimientos técnicos y jurídicos que les

permitan entender la imposición al consumo. Cuenten con la capacidad de interpretar la legislación nacional

referida a la imposición al consumo y, en particular, la legislación referida al IGV e ISC.

Conozcan los aspectos más relevantes de los sistemas de recaudación creados por la Administración Tributaria.

Estén en capacidad de analizar y proponer soluciones a los problemas prácticos que se presentan al aplicar las normas referidas a la imposición al consumo y/o los sistemas de recaudación antes mencionados.

Conozcan jurisprudencia sobre la materia y pronunciamientos emitidos por la SUNAT que les permitan realizar un análisis adecuado de los problemas que se presentan vinculados a la imposición al consumo.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 4

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 5

INDICE UNIDAD 1 El Proceso y Razonamiento Contable xx UNIDAD 2 ¿Cómo interpretar la información contable? xxx UNIDAD 3 Aplicación de Políticas Contables y Normatividad para la presentación de Estados Financieros. xxx UNIDAD 4 Adiciones, Deducciones y Determinación y Liquidación del Impuesto a la Renta. xxx

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 6

INDICE DE LECTURAS

UNIDAD 1 DERECHO ADUANERO L.1.1 Doctrina y Paradigmas de la Ciencia Contable Dr. Antonio Ayllón Ferrari. UNIDAD 2 TRIBUTOS VINCULADOS EN MATERIA ADUANERA L.2.1 Estados Financieros de Ralph Dale Kennedy y Stewart Yarwood McMullen. UNIDAD 3 LA OBLIGACIÓN TRIBUTARIA ADUANERA L.3.1 Los Principios Contables la cual aborda parte de la Teoría Contable L.3.2 Normas Internacionales de Contabilidad UNIDAD 4 LA ADMINISTRACIÓN ADUANERA Y LOS ADMINISTRADOS L.4.1 Impuesto a la Renta aprobado por DS Nº 179-2004-EF. Reglamento DS. Nº 122-94 EF.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 7

Paso 1.- Ver videoconferencia

Paso 2.- Lea texto de esta unidad

Paso 3.- Realice actividad

El Proceso y Razonamiento Contable 1

Unidad

Prof. Eduardo Ausejo Yzaguirre

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 8

Eduardo Ausejo Yzaguirre Contador Público Colegiado Certificado Docente y Coordinador Académico del Centro de Educación Ejecutiva. Universidad del Pacífico. Con Post-Grado en Costos y Presupuestos y tributación y especialización en Finanzas en la Escuela de Negocios Madrid –España. Cuenta con especialización en Consorcios de Exportación ONU-Naciones Unidas, Costos Estratégicos, Negocios Internacionales, Planeamiento, Tributación, Recursos Humanos y otros.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 9

PARTE 1 OBJETIVO GENERAL El objetivo general del módulo es proveer al participante de herramientas contables y financieras que le permitan utilizar a la contabilidad como un sistema de información eficaz en el proceso de planeación y control de la empresa, aplicando a su vez, el tratamiento contable y tributario adecuado a las principales cuentas de los Estados Financieros, su interrelación y adecuada interpretación para una mejor toma de decisiones.

Función de la Contabilidad La Contabilidad Financiera tiene objetivos fundamentales: informar acerca de la naturaleza y status del capital invertido en una empresa (Estado de Situación financiera o Balance General) y evaluar los cambios que se producen el capital como resultado de las actividades de operación (Estados de Resultados). El Estado de Situación Financiera o balance general indica la medida en que la administración de una empresa ha conservado los lineamientos en que emplearon adecuadamente estos recursos durante un período determinado. Las operaciones de llevar las cuentas, llevar un registro de las transacciones financieras y redactar los informes en armonía con estos objetivos, se ajustan a principios de contabilidad ya establecidos. La utilidad del negocio se determina comparando los costos de los productos con los ingresos derivados de su venta. El profesional contribuye a la realización de esta tarea de la contabilidad financiera estableciendo y manteniendo sistemas que brinden información acerca del costo del producto, para que puedan aplicarse el proceso de la determinación de la utilidad. El costo de las existencias de productos no vendidos al final de un período se registra en el Balance General. Por lo tanto, los informes relativos al costo de productos preparados por el contador afectan al Balance General así como al Estado de Resultados. Para acumular informes relativos al costo de los productos, el contador lleva el registro y cuentas especiales que en conjunto denominan Sistema de Contabilidad. La Contabilidad como fuente de información para el Análisis

Importancia de la toma de decisiones apropiadas y oportunas. Usuarios de los Estados Financieros y sus necesidades de información. Los Estados financieros básicos y su potencial de información.

A quienes interesan los Estados Financieros y porqué

Inversionistas ¿Cuál es el entorno sobre la inversión? ¿Puedo mejorarlo? ¿Debería cambiar de inversión?

Gerentes de la competencia ¿Cómo se compara a la compañía con otras en rentabilidad, crecimiento? ¿Eficacia?

Abastecedores (materias primas, equipos, repuestos, tecnología y servicios) ¿Tendrán bastante dinero / liquidez para pagarme a tiempo?

Clientes

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 10

¿Seguirán en el negocio el tiempo que los necesite para garantía, servicios y repuestos?

Abogados y litigantes ¿Vale la pena enjuiciar a esta compañía?

Empleados potenciales ¿Me conviene más esta compañía?

Acreedores ( bancos y agentes financieros ) ¿Podrán pagarme a tiempo sin problemas el capital e intereses? ¿El interés compensa el riesgo? ¿Tengo bastantes garantías?

Estados Financieros Básicos

Los Estados Financieros que son considerados básicos para comunicar la información de la situación y resultados de una empresa a los inversionistas y público interesado son:

1. Estado de Situación Financiera (Balance General). 2. Estado de Resultado Integral (Estado de Ganancias y Pérdidas). 3. Estado de Cambios en el Patrimonio. 4. Estado de Flujo de Efectivo.

El Estado de Situación Financiera (Balance General) El propósito del Estado de Situación Financiera o Balance General es presentar la situación económica financiera de una empresa a una fecha dada. Presenta la estructura financiera de la empresa con una descripción resumida de los bienes que posee (clasificados de acuerdo a su naturaleza y a la posibilidad de convertirse en efectivo en el transcurso normal de las operaciones), las obligaciones con los acreedores y la inversión y derecho de los accionistas.

El Estado del Resultado Integral del Período (Estado de Ganancias y Pérdidas) El propósito del Estado de Resultado Integral del Período o Estado de Ganancias y Pérdidas es mostrar el resultado de las operaciones de la empresa durante un período determinado, entre ellos las utilidades o pérdidas obtenidas. Muestra los ingresos (ganancias), costo y gastos de la empresa. Es considerado muy importante porque tiene el objeto de medir si la empresa logró o no el nivel deseado de utilidades.

Los estados financieros básicos deben ser leídos conjuntamente con las notas a los estados financieros, que son parte integrante de los mismos.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 11

El Estado de Cambios en el Patrimonio (Estado De Cambio En El Patrimonio Neto) El propósito de este estado es mostrar cómo han variado, durante un período determinado, las partidas que componen el patrimonio, tales como el capital invertido por los accionistas, o si se han distribuido utilidades.

El Estado de Flujos de Efectivo El propósito de este estado es proveer información sobre los cambios del efectivo, a través de las actividades de operación, de inversión y financiamiento. Ayuda a la empresa a evaluar su capacidad para financiar actividades.

Consideraciones:

¿Cuánto ha sido el efectivo generado por las operaciones o utilizado en ellas? ¿Qué utilización se ha hecho del efectivo proporcionado por las operaciones? ¿Cuánto se ha invertido en instalaciones y equipos o se ha obtenido de su venta? ¿Cuánto ha sido el efectivo procedente de los instrumentos de financiamiento o se ha

aplicado a su amortización?

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 12

PARTE 2 RAZONAMIENTO CONTABLE

En esta primera unidad revisaremos algunos conceptos importantes sobre contabilidad. Nuestro objetivo no es volverte un contador sino que aprendas a leer, evaluar y decidir sobre la información contable, que es lo que cualquier gerente necesita saber para cumplir con su tarea. Si bien los detalles de la contabilidad y el manejo de los libros podemos confiarlos a un contador, toda esta información es fundamental para tomar decisiones. La contabilidad desarrolla una lógica o razonamiento que es importante manejar para comprender sus técnicas y estrategias, por ello comenzamos el curso con esta unidad que se titula “Razonamiento Contable”. Haremos la revisión de conceptos a partir de ejercicios prácticos, de tal manera que puedan entenderse mejor.

Si escribiste “no sé nada de contabilidad”, de acuerdo, porque este curso inicia desde cero y si escribiste una definición muy elaborada debido a tu familiaridad con la contabilidad pues muy bien, te pido que pongas a disposición tus experiencias para la retroalimentación del grupo y que sepas que lo que Estudiaremos es el razonamiento necesario para tomar decisiones utilizando la información contable. Tal como dijimos en la introducción, nuestro objetivo no es volverte un contador sino enseñarte a leer, evaluar y decidir sobre la información contable. Por ello los procedimientos a realizar se ajustan a estos fines y no seguiremos el procedimiento riguroso de un contador.

ACTIVIDAD NO CALIFICADA 1.1 ¿Qué se nos viene a la mente cuándo escuchamos la palabra contabilidad? ..................................................................................................................................................................................................................................................................................................................................................................................................................................................................... ....................................................................................................................................................... ¿Has tenido necesidad de utilizar la información contable de tu empresa? Comenta a continuación tu experiencia y qué información utilizaste. ..................................................................................................................................................................................................................................................................................................................................................................................................................................................................... .......................................................................................................................................................

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 13

La Contabilidad ¿Por qué contabilidad? Esta es una pregunta que seguramente te habrás hecho muchas veces, pensando que esto es un “dolor de cabeza”; sin embargo, a pesar de que generalmente la contabilidad es entendida como una técnica necesaria para ordenar y rendir cuentas, la verdad es que su utilidad va mucho más allá que esto. La contabilidad es una herramienta necesaria y sumamente útil para la gestión ya que proporciona información importante para medir cómo es que vamos progresando, comparar el pasado con el presente y pronosticar a dónde podemos llegar. De la misma manera en que la contabilidad histórica nos dice cómo llegamos a los resultados obtenidos, podemos elaborar una proyección y “ver” lo que podríamos lograr en el futuro. La contabilidad es una ciencia, pero tiene mucho de arte porque las personas deben tener el arte de ordenarla y clasificarla para una óptima toma de decisiones. Podemos definirla de la siguiente manera: Como todas las empresas requieren de esta información y esta deberá ser presentada para diversos fines, por ejemplo para la Administración Tributaria, es que el formato base de la presentación de la información contable es la misma para todas las empresas. Dicha información servirá tanto para las personas que trabajan al interior de la organización, en este caso las empresas, como para las personas externas a ellos.

Cuadro de Razonamiento Vamos, como les dije, a partir de cero. Trabajaremos el razonamiento general de la contabilidad a través de un formato básico, para que sirva no solo para su empresa con los presupuestos asignados sino también para poder actuar con otro tipo de ingresos que podamos obtener (donaciones u otros). Más adelante tendremos foros de discusión e intercambio de ideas al respecto. Imaginemos la siguiente situación: somos un grupo de personas que estamos empezando con la creación de una entidad. Entonces ¿qué necesitamos? Trabajaremos con cifras redondas y simuladas para fines didácticos.

- Comenzamos con 100,000 nuevos soles el 02 de febrero como la suma de dinero

inicial, a la cual llamaremos capital.

La contabilidad es el sistema ordenado de cuentas que sirve para observar la realidad económica de una persona u organización. Es un conjunto de técnicas que se utilizan para producir sistemática y estructuradamente la información cuantitativa de las transacciones que realiza una organización y de ciertos eventos económicos cuantificables que la afectan, con objeto de facilitar el tomar decisiones.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 14

- Luego el mismo día se decide alquilar un local por el cual pagamos 10,000 en efectivo correspondiente al primer mes.

- El 05 compramos muebles valorizados en 30,000 y los pagamos en efectivo. - Equipamos los salones con computadoras valorizadas en 20,000 las cuales pagamos

50% en efectivo y el saldo al crédito. La compra se realizó el 15 de febrero. - Contratamos personal cuyas remuneraciones en total suman 15000 y éstas son

pagadas a fin de mes. - Para fines de mostrar el movimiento principal, este mes tenemos cobranzas las cuales

llegaron a sumar 5000 nuevos soles. Y dicho monto es cobrado en un 50 % el resto quedó por cobrar.

Tenemos reunión para informe de cuentas. Solo contamos con una hoja cuadriculada, eres el responsable de este informe y no sabes casi nada de procedimientos contables. ¿Te sientes como la siguiente imagen frente a la tarea?

Informe Contable Este es el cuadro de razonamiento con el que iniciaremos nuestro caminar contable:

Razón Social_______________________ Periodo del ___ al ___

(Expresado en Nuevos Soles)

Fecha Operación

LECTURAOBLIGATORIA 1.1 Estados Financieros de Ralph Dale Kennedy y Stewart Yarwood McMULLEN, Página 29 a 174.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 15

Cuadro de base: En este cuadro llenamos las operaciones realizadas y con ello obtenemos esto:

Muy bien, ya tenemos lo que sucedió en febrero entonces vamos a ir ordenando nuestros datos para poder elaborar un informe ejecutivo pues de otra manera les tendríamos que contar una a una las operaciones transcurridas. Es así que pensemos en resumir en dos palabras nuestra primera operación. ¿Qué pasó el 02 de febrero?, hubo un aporte de capital en efectivo, lo principal es capital y efectivo. Vamos a ir abriendo columnas de acuerdo a los títulos que nosotros vamos decidiendo que nos interesan y que logra reflejar lo sucedido en esa operación. Luego nos preguntamos qué está pasando con el efectivo debido a esta operación: ¿Está aumentando o está disminuyendo? Está aumentando porque ahora tengo efectivo. Entonces lo colocaré como positivo. ¿Y el capital? La misma pregunta: ¿está aumentando o está disminuyendo? Está aumentando, por lo tanto también va en positivo.

_______________________

Período del al

(Expresado en Nuevos Soles)

Fecha Operación

02-Feb aporte de capital por

S/.100,000 en efectivo

02-Feb alquiler de local por

S/.10,000 en efectivo

05-Feb compra de muebles por

S/.30,000 en efectivo

15-Feb compra de equipos por

S/.20,000 50% crédito

28-Feb Contratación y pago de

profesores. 15,000

28-Feb Ingresos diversos por

30,000. Se cobró el 50%

Colegio_______________

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 16

Es así que nuestra primera operación será así: Razón Social_______________________

Periodo del ___ al ___ (Expresado en Nuevos Soles)

Fecha Operación efectivo capital 02-Feb Aporte de capital por 100,000 100,000 S/.100,000 en efectivo Vamos con la segunda operación. Se alquiló el local y se pagó en efectivo. Las palabras que lo resumen son alquiler y efectivo. Ahora entonces abriremos una columna para el título alquiler pues el efectivo tiene ya su columna. La pregunta clave: ¿El efectivo está aumentando o disminuyendo en esta operación?... Muy bien, ¡disminuyendo! porque el alquiler lo estamos pagando en efectivo. Y ¿antes tenía algún gasto pagado por alquiler? No, entonces ahora tengo un gasto ¿no es cierto? Por lo tanto el concepto de alquiler acaba de aparecer y por ello es positivo pues mi gasto aumentó. Y la segunda operación quedó así:

Razón Social_______________________ Periodo del ___ al ___

(Expresado en Nuevos Soles)

Fecha Operación efectivo capital alquiler 02-Feb Aporte de capital por 100,000 100,000 S/.100,000 en efectivo 02-Feb Alquiler de local por -10,000 10,000 S/.10,000 en efectivo

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 17

Ahora anímate a escribir la tercera operación:

Razón Social_______________________ Periodo del ___ al ___

(Expresado en Nuevos Soles)

Fecha Operación efectivo capital alquiler muebles

02-Feb Aporte de capital por 100,000 100,000

S/.100,000 en efectivo

02-Feb Alquiler de local por -10,000 10,000

S/.10,000 en efectivo

05-Feb Compra de muebles por -30,000 30,000

S/.30,000 en efectivo

La cuarta operación nos indica que hemos comprado al crédito y ese es un dato importante. Por ello como títulos podemos utilizar efectivo, equipo y nos acabamos de endeudar por lo tanto se ha generado una cuenta por pagar. Ahora son tres las columnas que necesitamos, ¿de acuerdo? Porque debo reflejar el efectivo, el equipo adquirido, pero también debo reflejar la deuda contraída. Es así que vamos con las preguntas clave: ¿el efectivo está aumentando o disminuyendo? Ok, disminuyendo. ¿El equipo está aumentando o disminuyendo?... Muy bien aumentando, pues ya tenemos computadoras. Y ¿qué pasó con la parte del crédito?, ¿antes tenía deuda? No, entonces, ¿las cuentas por pagar están aumentando o disminuyendo? Perfecto, aumentando.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 18

La operación queda registrada entonces así: Razón Social_______________________

Periodo del ___ al ___ (Expresado en Nuevos Soles)

efectivo capital alquiler muebles equipo cuentas

Fecha Operación por pagar

02-Feb Aporte de capital por 100,000 100,000

S/.100,000 en efectivo

02-Feb Alquiler de local por -10,000 10,000

S/.10,000 en efectivo

05-Feb Compra de muebles por -30,000 30,000

S/.30,000 en efectivo

15-Feb Compra de equipos por -10,000 20,000 10,000

S/.20,000 50% crédito

Ahora estamos considerando que a los profesores se les paga este mes y se cumple con su

sueldo el último día. ¿Cómo registrarías la operación? Veámoslo en el siguiente cuadro:

Razón Social_______________________ Periodo del ___ al ___

(Expresado en Nuevos Soles)

efectivo capital alquiler muebles equipo cuentas sueldos

Fecha Operación por pagar

02-Feb Aporte de capital por 100,000 100,000

S/.100,000 en efectivo

02-Feb Alquiler de local por -10,000 10,000

S/.10,000 en efectivo

05-Feb Compra de muebles por -30,000 30,000

S/.30,000 en efectivo

15-Feb Compra de equipos por -10,000 20,000 10,000

S/.20,000 50% crédito

28-Feb Contratación y pago de -15,000 15,000

Profesores. 15,000

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 19

Y llegamos a nuestra última operación. Tenemos unos ingresos que no todos son cobrados porque nos dicen que una parte recién podrán ser cobrados en marzo. En esta oportunidad tenemos el efectivo de la parte cobrada, la cantidad total de ingresos que debo informar y el monto que lo cobraremos en marzo. De la misma manera nos hacemos las preguntas clave y a ver... ¿cómo quedó tu cuadro?... ¿Así?

Colegio_______________________ Periodo del ___ al ___

(Expresado en Nuevos Soles)

Ahora puedes ver rápidamente cuántos movimientos has tenido de efectivo y de cada uno de los títulos que has escogido. Bueno, esos títulos se denominan cuentas contables. Existe una lista llamada Plan Contable con la cual los contadores trabajan toda la información.

_______________________

Período del al

(Expresado en Nuevos Soles)

efectivo capital alquiler muebles equipo cuentas sueldos ingresos cuentas

Fecha Operación por pagar por cobrar

02-Feb Aporte de capital por 100,000 100,000

S/.100,000 en efectivo

02-Feb Alquiler de local por -10,000 10,000

S/.10,000 en efectivo

05-Feb Compra de muebles por -30,000 30,000

S/.30,000 en efectivo

15-Feb Compra de equipos por -10,000 20,000 10,000

S/.20,000 50% crédito

28-Feb Contratación y pago de -15,000 15,000

profesores. 15,000

28-Feb Ingresos diversos por 15,000 30,000 15,000

30,000. Se cobró el 50%

Colegio_______________

REGISTRAR – el llenado de las operaciones CLASIFICAR – abrir una columna para cada cuenta

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 20

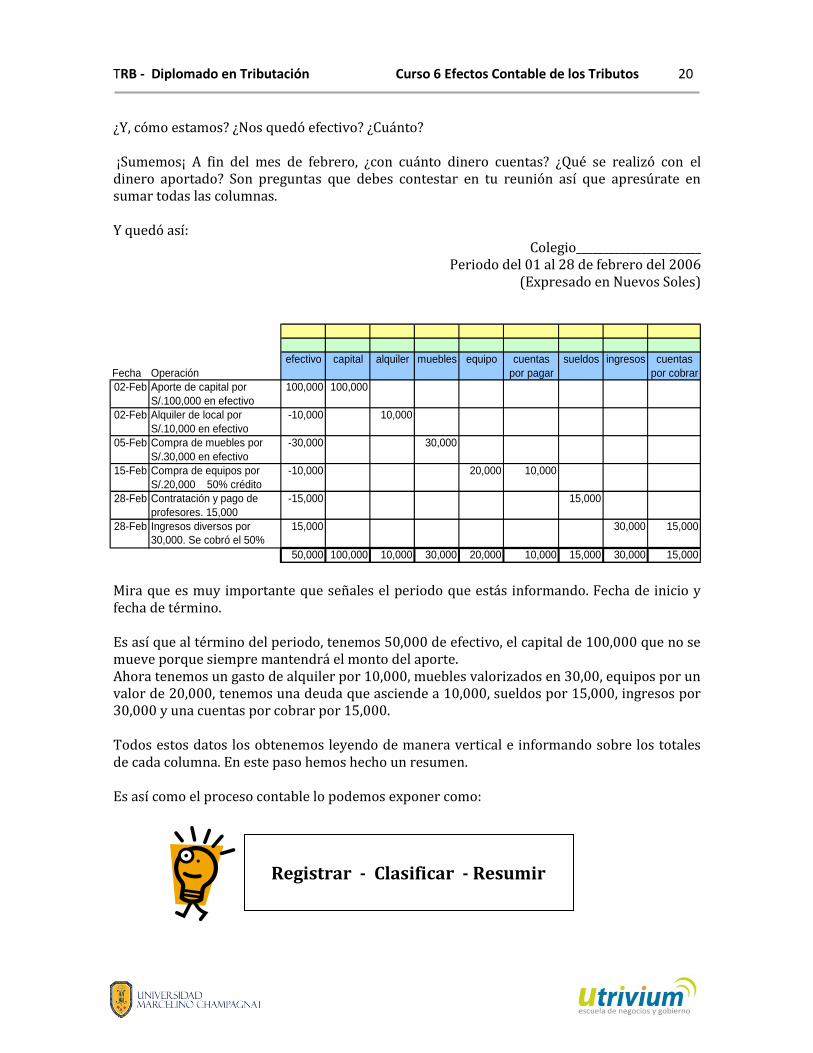

¿Y, cómo estamos? ¿Nos quedó efectivo? ¿Cuánto? ¡Sumemos¡ A fin del mes de febrero, ¿con cuánto dinero cuentas? ¿Qué se realizó con el dinero aportado? Son preguntas que debes contestar en tu reunión así que apresúrate en sumar todas las columnas. Y quedó así:

Colegio_______________________ Periodo del 01 al 28 de febrero del 2006

(Expresado en Nuevos Soles) Mira que es muy importante que señales el periodo que estás informando. Fecha de inicio y fecha de término. Es así que al término del periodo, tenemos 50,000 de efectivo, el capital de 100,000 que no se mueve porque siempre mantendrá el monto del aporte. Ahora tenemos un gasto de alquiler por 10,000, muebles valorizados en 30,00, equipos por un valor de 20,000, tenemos una deuda que asciende a 10,000, sueldos por 15,000, ingresos por 30,000 y una cuentas por cobrar por 15,000. Todos estos datos los obtenemos leyendo de manera vertical e informando sobre los totales de cada columna. En este paso hemos hecho un resumen. Es así como el proceso contable lo podemos exponer como:

_______________________

Período del 01 al 28 de febrero del 2006

(Expresado en Nuevos Soles)

efectivo capital alquiler muebles equipo cuentas sueldos ingresos cuentas

Fecha Operación por pagar por cobrar

02-Feb Aporte de capital por 100,000 100,000

S/.100,000 en efectivo

02-Feb Alquiler de local por -10,000 10,000

S/.10,000 en efectivo

05-Feb Compra de muebles por -30,000 30,000

S/.30,000 en efectivo

15-Feb Compra de equipos por -10,000 20,000 10,000

S/.20,000 50% crédito

28-Feb Contratación y pago de -15,000 15,000

profesores. 15,000

28-Feb Ingresos diversos por 15,000 30,000 15,000

30,000. Se cobró el 50%

50,000 100,000 10,000 30,000 20,000 10,000 15,000 30,000 15,000

Colegio_______________

Registrar - Clasificar - Resumir

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 21

Si nos preguntan a qué se debe la deuda contraída, nos ubicaremos en línea del monto de la deuda (cuentas por pagar) y podremos leer de manera horizontal el motivo de la deuda, teniendo incluso la fecha de la operación pues nos remitiremos al registro de la operación. Bien, hemos dado ya una información. Con este cuadro puedes presentar sin dudas tu informe. ¿Ves que no es tan difícil? Este cuadro puede elaborarse con los mismos procedimientos para el periodo que se desee.

ACTIVIDAD NO CALIFICADA 1.2 Desarrolla lo que se te pide a continuación:

1. Con los datos del cuadro que hemos trabajado, responde ¿Con cuánto efectivo contabas al 15 de febrero?

2. Elabora un cuadro similar al que hemos trabajado, con datos reales de tu institución, puedes elegir el mes que prefieras.

3. Identifica los aspectos que te resultan complicados, situaciones específicas que se te hayan presentado o alguna duda que puedas consultar con el docente del curso. Recuerda que tenemos a lo largo del curso un Consultorio Contable para resolver tus inquietudes.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 22

ACTIVIDAD CALIFICADA 1.1 Luego de visualizar la VIDEOCONFERENCIA y leer las

LECTURAS ingrese al aula virtual www.utrivium.com y

desarrolle la actividad calificada asignada a esta unidad.