guevaravalenciaap.files.wordpress.com · Web viewOrganización con reglamento de funciones y...

46

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara CAPITULO SEIS 1

Transcript of guevaravalenciaap.files.wordpress.com · Web viewOrganización con reglamento de funciones y...

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

CAPITULO SEIS

1

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

CAPÍTULO SEXTO

Costos

_______________________________________________Contenido:

1. Introducción

2. Costo variable

3. Costo medio variable

4. Costos Fijos

5. Costo medio fijo

6. Costos Totales

7. Costo Unitario

8. Umbral de rentabilidad

CompetenciaConstruir tablas: de costos fijos, variables, costo unitario

de la empresa de tiempo de operación que permite al

contador público u otro profesional en Ciencias Económicas

tener un modelo sistémico de proyección de costos basado

en cuentas de flujos y stocks del sistema a crear.

_______________________________________________

1. IntroducciónAl haber concluido con el diseño de la capacidad anual de

producción de la empresa de operaciones y haber

establecido en el diseño la correspondencia con los

aspectos de:2

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Programas de abastecimiento de suministros

principales, secundarios, de otros suministros.

Organización con reglamento de funciones y costos

laborales.

Costo de acceso a inmueble, por alquiler o inversión.

Podemos diseñar ahora la síntesis de todos los Costos

Operativos con una clasificación en:

La metodología que utilizaremos es la de emplear los datos

del estudio de ingeniería, estructurando un modelo

sistémico aplicable a proyectos que aplica principios

básicos de costo. El diseñador puede escoger otro modelo

si considera pertinente.

2. Costo Variable

3

Costos Variables - costos medios variables

Costos fijos - costos medios fjos

Costos totales - costo unitario

6m 12m Capac. Produc. Normal

CostVa –ria-ble

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

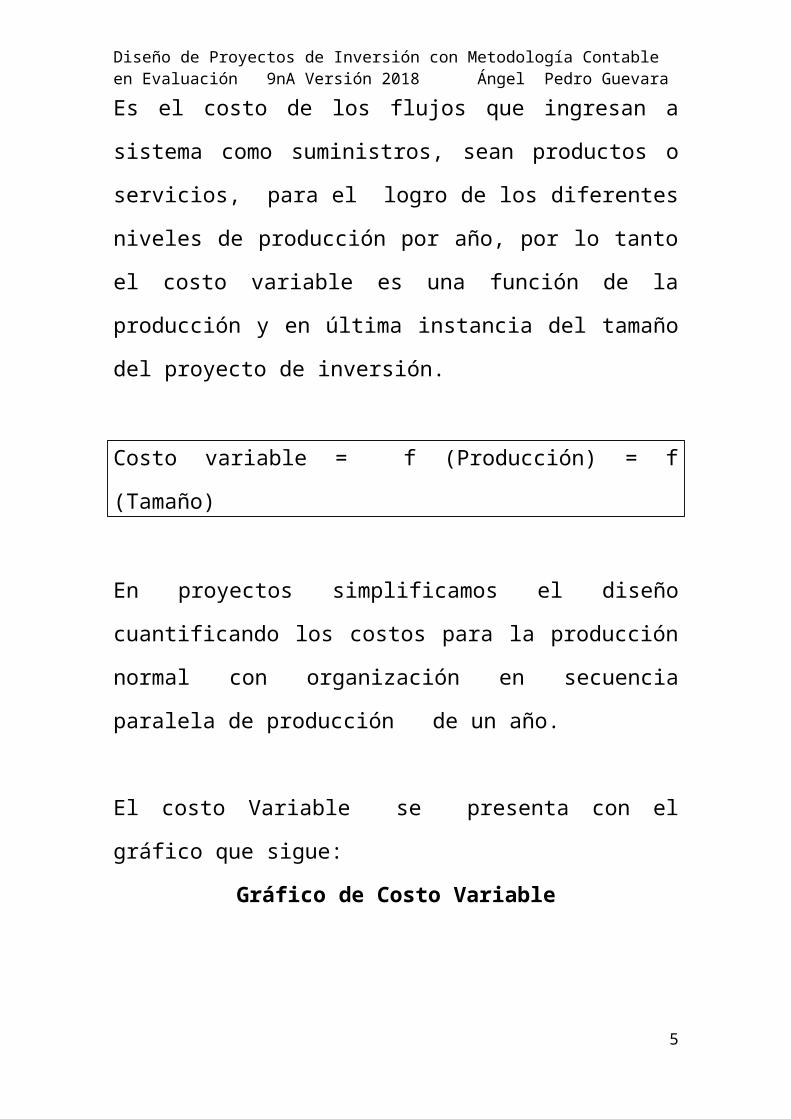

2.1.- Concepto de Costo Variable

Es el costo de los flujos que ingresan a sistema como

suministros, sean productos o servicios, para el logro de

los diferentes niveles de producción por año, por lo tanto el

costo variable es una función de la producción y en última

instancia del tamaño del proyecto de inversión.

Costo variable = f (Producción) = f (Tamaño)

En proyectos simplificamos el diseño cuantificando los

costos para la producción normal con organización en

secuencia paralela de producción de un año.

El costo Variable se presenta con el gráfico que sigue:

Gráfico de Costo Variable

4

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

En los 12 meses de la gestión el costo variable

corresponderá a la producción del año, tendremos 50% de

costo para 50% de producción que corresponde a 6 meses

2.2.- Método de cálculo del Costo Variable Costo Variable = Importe del Programa de Abastecimiento

de un año + Costo de suministros variables de un año

del cuadro de otros elementos variables.

2.2.1 Laboratorio No 1 - Proyecto de zona rural – En el

presente y capítulos que siguen designaremos como

laboratorio No 1, al pequeño proyecto de la producción

avícola de zona rural armado desde los capítulos

anteriores.

Determinar el costo variable para la capacidad de

producción normal de la granja avícola

Tabla de costo variable de la Granja Avícola de la capacidad de producción normal de un año de 4704

pollos, equivalentes a 12230.4 kilos

Detalle ImportePrograma de abastecimiento anual.

136560

4411

5

6m 12m Capac.Produc. Normal

CV140971

36960-

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Cuadro de otros suministros anualTotal Costo Variable 140971

Gráfico de Costo Variable de 4704 pollos en un año

2.2.2 Laboratorio No 2, Proyecto de zona urbana –

Este laboratorio, al que denominamos; micro empresa de

zona urbana, permitirá incorporar en laboratorios de

simulación didáctica, los efectos de ciclos productivos con

duración de horas en temas de inventario, y gastos de

alquiler, de publicidad, que no tenemos en el proyecto de

zona rural.

Los datos que siguen, corresponden al caso de micro

empresa dedicada a la producción y venta de ventanas de

aluminio, en zona urbana.

Proyecto de producción de ventanas de aluminio.

6

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Capacidad de producción normal de un año con

organización compleja 100 unidades mes (ventanas

tipo de aluminio), 1200 año.

Total Programa de Abastecimiento, suministros

principales y secundarios 60000 con factura (barras

de aluminio, cátodos para soldadura, pernos)

Otras Variables (Energía eléctrica) = 500 mes, Bs.

6000 año con factura

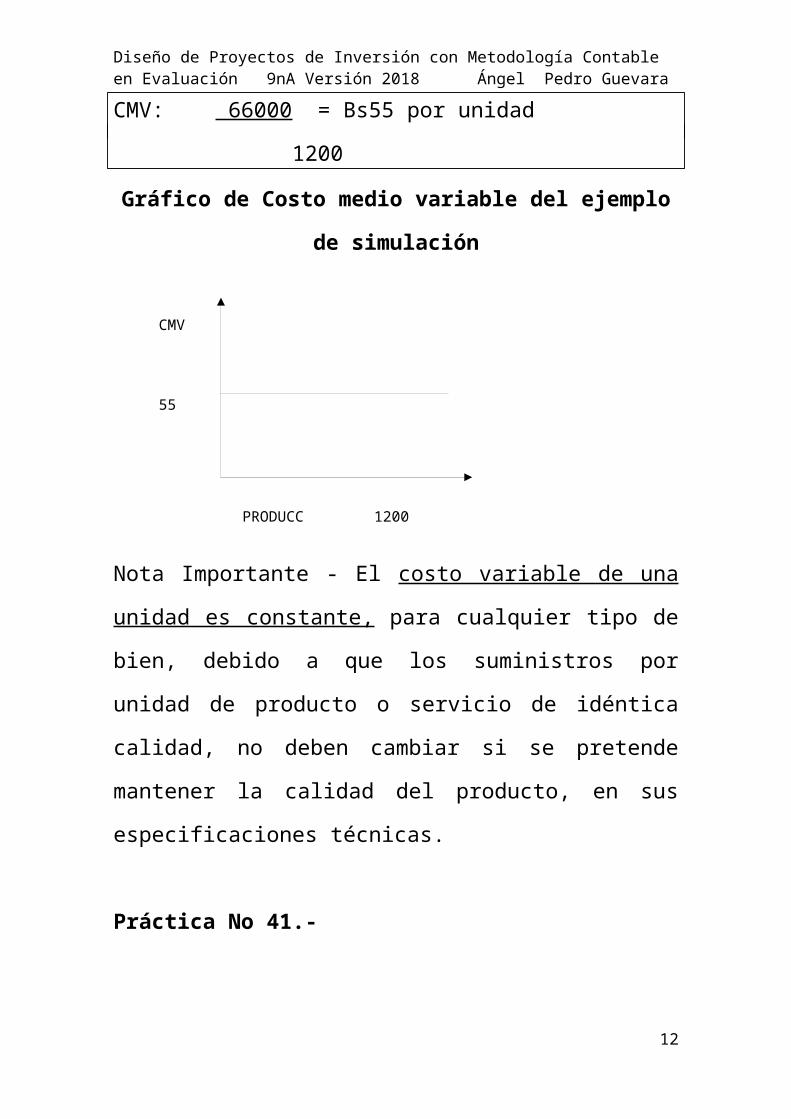

CV = 60000 más 6000 =66000

De 1200 unidades del programa de producción normal

anual del bien x.

Práctica No 40

Presentar la Tabla de Costo Variable, el gráfico y

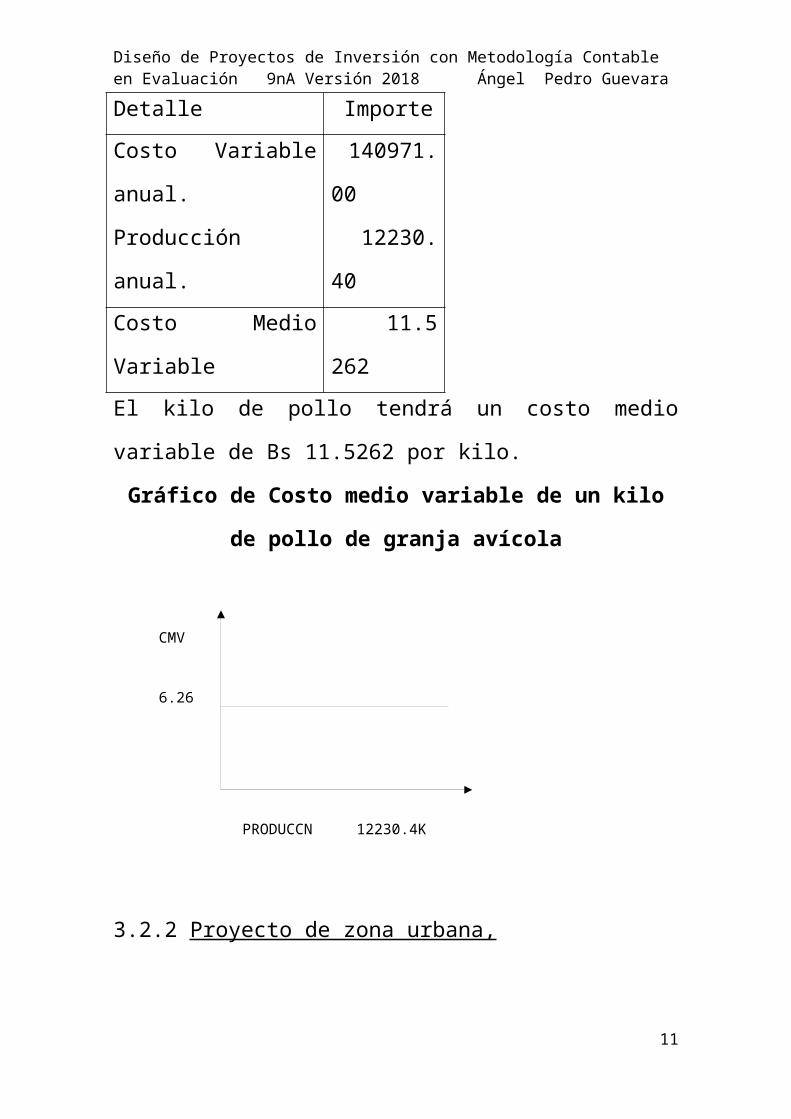

comentario. 3.- Costo medio variable (CMV)- 3.1 Concepto.- Es el Costo variable por unidad producida y

se calcula dividiendo el costo variable de la producción

normal con organización en secuencia paralela de la

producción del año.

CMV = Costo Variable Producción, Organización Secuencia Paralela de un año

Producción con Organización en secuencia paralela

7

PRODUCCN 12230.4K

CMV

6.26

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

3.2 Aplicación del concepto

3.2.1 Laboratorio No 1, proyecto de zona rural

Tabla de Costo medio variable de la granja avícola de 12230.4 kilos año

En bolivianos

Detalle ImporteCosto Variable

anual.

Producción anual.

140971.00

12230.40

Costo Medio

Variable

11.5262

El kilo de pollo tendrá un costo medio variable de Bs

11.5262 por kilo.

Gráfico de Costo medio variable de un kilo de pollo de granja avícola

8

PRODUCC 1200

CMV

55

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

3.2.2 Proyecto de zona urbana,

CMV: 66000 = Bs55 por unidad

1200

Gráfico de Costo medio variable del ejemplo de simulación

Nota Importante - El costo variable de una unidad es

constante, para cualquier tipo de bien, debido a que los

suministros por unidad de producto o servicio de idéntica

calidad, no deben cambiar si se pretende mantener la

calidad del producto, en sus especificaciones técnicas.

Práctica No 41.-

Determinar el costo medio variable para la capacidad de

producción normal de un año con secuencia paralela.

9

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

4. Costos Fijos (CF)

4.1. Significación-

Son costos que no se modifican con los cambios en la

producción como:

Alquileres.

Prima de seguros.

Depreciación de elementos de activo fijo.

Amortización de activo diferido.

Costo laboral del año de producción al corresponder a

un diseño con personal fijo.

Publicidad

4.2 Aplicación del concepto

4.2.1. Laboratorio No1, Proyecto de zona rural -Granja

Avícola

Tabla de Costo Fijo, del ejemplo No 1, para la Granja Avícola

En bolivianos

Detalle ImporteCosto laboral anualDepreciación

49515.06.(1)

1760.00(2)

10

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Amortización de Activo DiferidoTotal

4297.00 (3)

55572.06 (4)

Esta tabla debe ser acompañada por las tablas explicativas

de donde provienen los costos, como:

Tabla de costo laboral anual

Tabla de elementos de activo fijo que se deprecian,

tabla de sondeos de mercado del costo de cada uno

de los elementos de activo fijo

Tabla de activo diferido –

Ejemplos del laboratorio 1.Tablas para justificar costo laboral

Se consideran fijos al corresponder al número de

empleados a contratar tomando en cuenta los factores de

organización.

Costo laboral de un mes en la granja avícola

En bolivianos

NOMINA SALARIO

MES

APORTE

AFP

1.71%

APORTE

CSS

10%

APORTE

PATRONAL

VIVIENDA

2%

APORTE

SOLIDARIO

3%

TOTAL

Administrador 1800 30.78 180 36 54 2100.78Técnico

Avícola1200 20.52 120 24 36 1400.52

TOTAL 3000 51.30 300 60 90 3501.30

11

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Tabla de costo laboral de un año de operaciones

Tabla de Costo laboral de un año en la granja avícola

En bolivianos

CATEGORÍAS TOTALCOSTOS LABORALES

MENSUALES

42015.06

AGUINALDO 3000.00PREVISÓN INDENMINIZACIÓN 3000.00VACACIONES 1500.00TOTAL 49515.06

2. Tablas para justificar costo de depreciaciónTabla de depreciación

Tabla de depreciación para activo fijo de granja avícola

Importe Tasa

Depreciación

TerrenoGalponesEquiposBebederos, comederos

5000

64000

1280

2.5

12.5

1600.00

160.00

1760.00

12

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

TotalFuente: Tabla de equipos

Los bebederos y comederos se compran en los locales

donde venden alimento balanceado

3.Tablas para justificar activo diferido

El activo diferido en el diseño del proyecto proviene del

gasto del capital del o de los emprendedores para pagar:

El costo del estudio del proyecto.

El costo laboral de la empresa administradora del

proyecto.

Los gastos de organización de ingreso a mercado

como costos de obtener el NIT y otros registros

El activo diferido en la empresa en operaciones se

amortizara a una tasa de 25% anual.

Tabla de activo fijo diferido en granja avícola En bolivianos

Detalle Importe Tasa Amortiza-Ción

Gastos de organización 1000.00 0.25 250.00Costo laboral Ejecución 5400.00 0.25 1350.00

13

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Costo estudio del proyecto

10788.00 0.25 2697.00

Total 17188.00 0.25 4297.00

Fuentes: Tabla de costo laboral de fundación cap. 4, Tabla

de costo estudio de proyecto cap.1.

Los Gastos de organización corresponde a los gastos de

obtener: NIT; registro de Funda empresa, licencia

municipal, inscripción de empresa en Caja de seguro Social

y otros que permitan ingresar al mercado.

Para el ejemplo de la granja avícola de zona rural se

considera escritura de Constitución de Sociedad Bs800,

más un Balance de Apertura Bs200, según sondeos de

mercado de Notarías y Consultoras de Contabilidad.

Gráfico de costo fijo para el ejemplo de la granja

avícola

14

PRODUCCION

55572.76

CF

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

El gráfico nos muestra que con independencia de la

producción en el año se tendrá un costo 55552.76

4.2.2 Laboratorio N° 2 – Proyecto en zona urbana

Tabla de costo fijo del laboratorio No 2, de simulación

Detalle ImporteCosto laboral anual

Depreciación

Amortización de Activo Diferido

Alquiler anual

Otros Publicidad anual

Total

99031,20(1)

700.0(2)

1000.0 (3)

10000.0(4)

5000.0(5)

115731,20

Fuentes: (1) Tabla No, 49 --- costo laboral.

(2) Tabla No 50 --- de depreciación

(3) Importe de tabla 51 de activo diferido, por la tasa de

25%

15

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

(4)Tabla No 37 - Tabla de Sondeo de Mercado de Locales

en alquiler que establece que luego de aplicación del

método de puntajes la mejor alternativa es la de pago de un

alquiler anual de Bs10000, de aproximadamente 120

dólares mes, 1440$us año.

(5) Tabla de sondeo de mercado de Gastos de publicidad

anual con factura

Tabla anual de sueldos y aportes del personal del laboratorio No 2 de zona urbana

(Dos empleados Bs3500 y 2500 mensual, total Bs6000) Sueldos

Anuales

CSS AFP

4.71

PRO

VIVIEN

TOTAL

TOTAL 72000 7200 3391,20 1440 84031,20

Tabla de costo laboral anual del laboratorio 2 Componentes TotalSueldos y

aportes

Aguinaldo

Indemnización

Vacación

Total

84031,20

6000.0

6000.0

3000.0

99031,20

Tabla de depreciación de laboratorio 2 – proyecto de zona urbana

16

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

(Máquinas y muebles de los conjuntos, transformador y de soporte)

Importe Tasa Depreciación

Máquinas

Muebles

Total

4000

2000

12.5

10.0

500

200

700

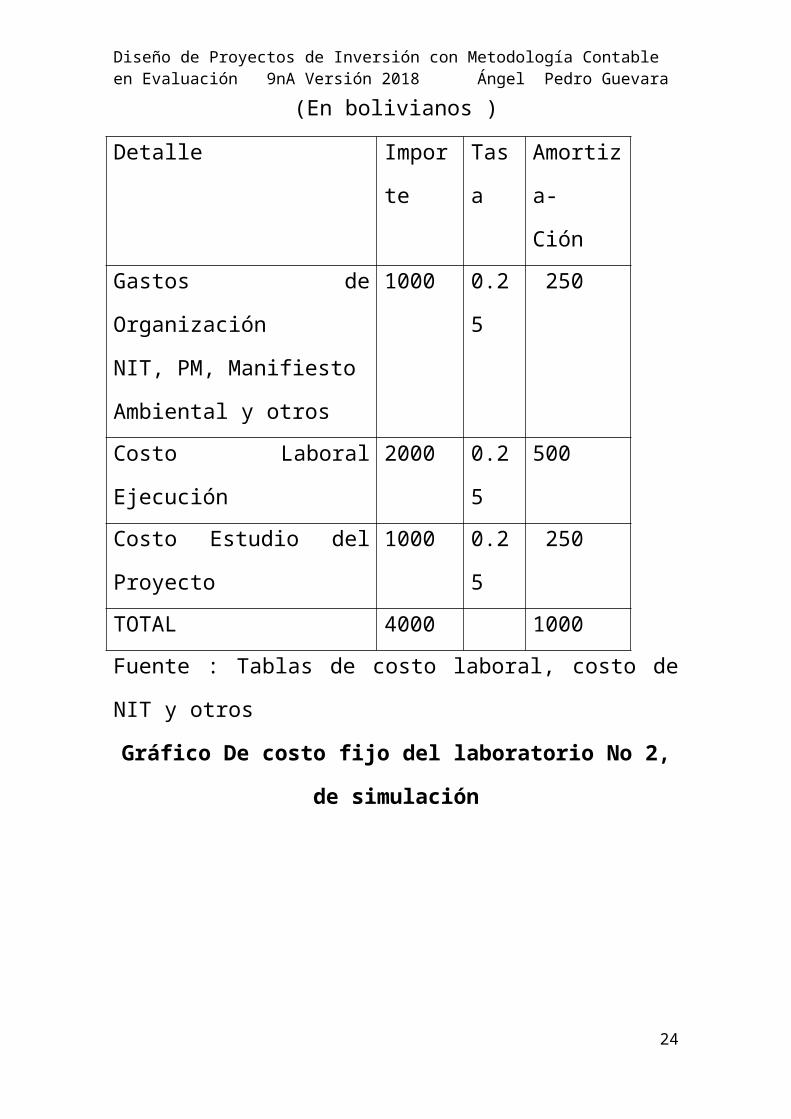

Tabla de activo diferido de laboratorio 2 (En bolivianos )

Detalle Importe Tasa Amortiza-

CiónGastos de Organización

NIT, PM, Manifiesto

Ambiental y otros

1000 0.25 250

Costo Laboral Ejecución 2000 0.25 500Costo Estudio del

Proyecto

1000 0.25 250

TOTAL 4000 1000

Fuente : Tablas de costo laboral, costo de NIT y otros

Gráfico De costo fijo del laboratorio No 2, de simulación

17

PRODUCCION

48990.4

CF

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

El gráfico nos muestra que con independencia de la

producción en el año se tendrá un costo fijo de 49990,40.

Práctica No 42Presentar Tabla de Gastos de Organización y comentario.

Costo del NIT ………………Costo de Funda Empresa

Costo de licencia de funcionamientoCosto de registro en Caja

Costo registro Administradora PensionesOtros costos de ingreso a mercado

TOTAL

……….

Práctica 43Presentar Tabla de Activo Diferido

Costo estudio de proyecto ……………..Costo laboral de fundación

Gastos de organización

Otro gasto previo a

18

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

producciónTOTAL

Amortización de activo diferido

.

Práctica 44Tabla de inversión en máquinas

1. Maquinas con sondeos de mercado y fotos

Maquinas Precio Cantida

d

Import

e

Depreciación

1

2

3

4

TOTAL

Equipos Precio Cantida

d

Import

e

Depreciación

1

2

TOTAL

Acompañar con sondeo de mercado para cada

máquina y fotos

Ejemplo

Sondeo de mercado máquina 1……………..

Dirección de Precio en Bs

19

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

proveedor1

2

Fecha firma

Práctica 45Tabla de gasto en muebles y fotos, si corresponde

vehículos y otros con sondeos de mercado

Tabla de inversión en muebles

1. Muebles con sondeos de mercado y fotos

Muebles Preci

o

Cantida

d

Importe Depreciación

1

2

3

4

TOTAL

Otros Preci

o

Cantida

d

Importe Depreciación

1

2

TOTAL

Acompañar con sondeo de mercado para cada

mueble y fotos

Ejemplo

20

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Sondeo de mercado máquina 1……………..

Dirección de

proveedor

Precio en Bs

1

2

Fecha firma

Práctica 46Tabla de Costo Fijo y dibujar el gráfico, comentarios.

Detalle Importe BsCosto Laboral

Depreciación

Amortización activo diferido.

Alquileres

Publicidad

OtrosTotal ……………

Adjuntar la tabla de costo laboral de mes y de año

5 Costo medio fijo (CMF)-

51. Concepto.- es el costo fijo por unidad producida o la

asignación del costo fijo a cada unidad

21

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Como se afirmó en punto anterior el costo fijo corresponde

a la producción del año.

COSTO FIJO

CMF= --------------------------

PRODUCCION

5.2. Aplicación del concepto de costo medio fijo

5.2.1. Laboratorio No 1 – Granja Avícola

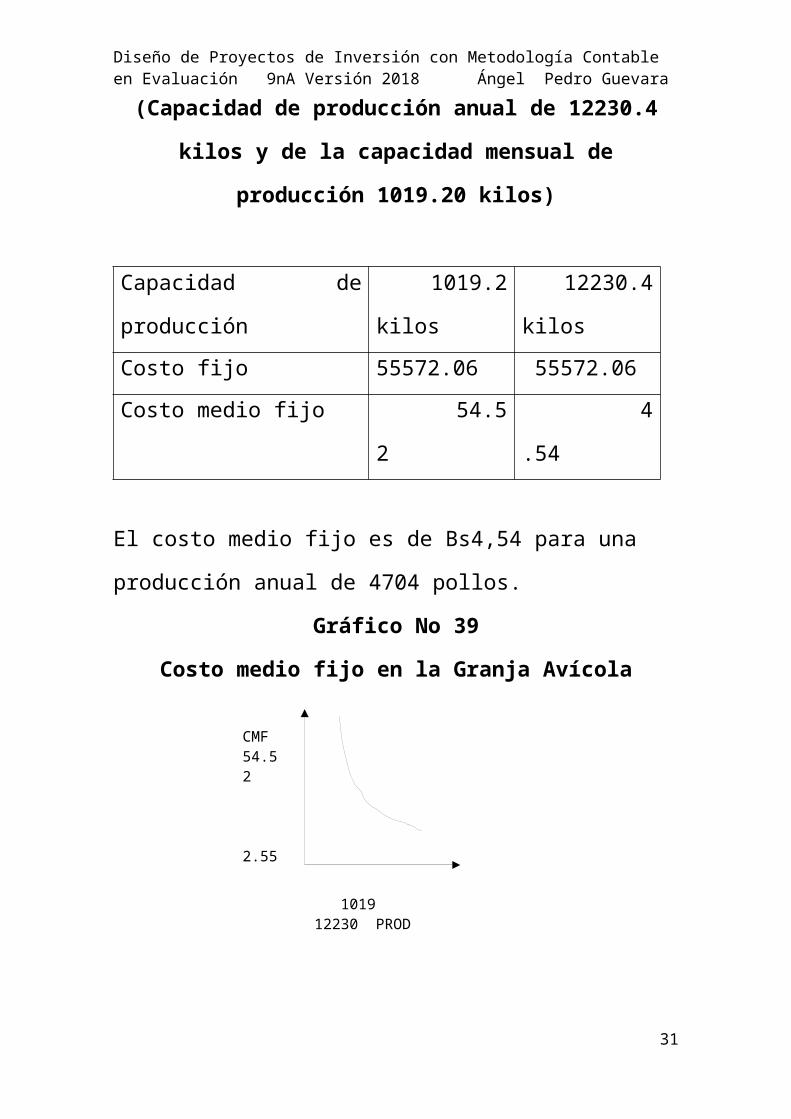

Tabla de Costo Medio Fijo de la Granja Avícola (Capacidad de producción anual de 12230.4 kilos y de

la capacidad mensual de producción 1019.20 kilos)

Capacidad de

producción

1019.2 kilos 12230.4 kilos

Costo fijo 55572.06 55572.06Costo medio fijo 54.52 4.54

El costo medio fijo es de Bs4,54 para una producción anual

de 4704 pollos.

Gráfico No 39Costo medio fijo en la Granja Avícola

22

1019 12230 PROD

CMF54.52

2.55

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

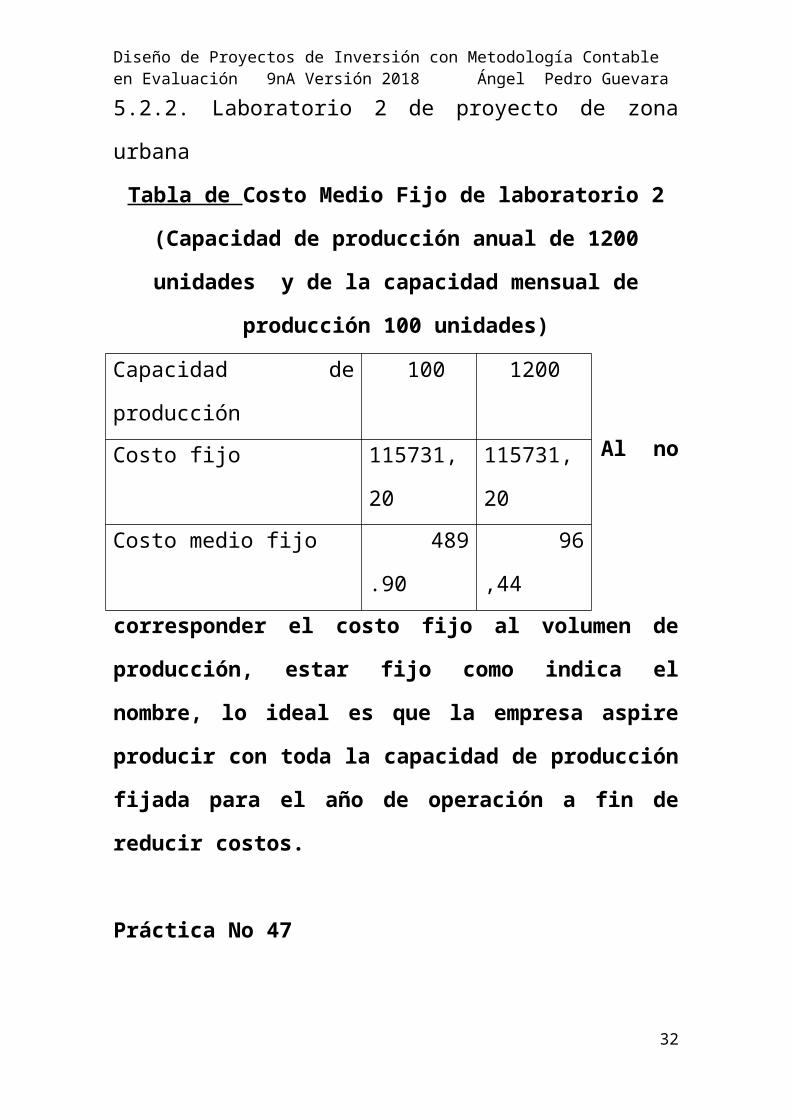

5.2.2. Laboratorio 2 de proyecto de zona urbana

Tabla de Costo Medio Fijo de laboratorio 2 (Capacidad de producción anual de 1200 unidades y

de la capacidad mensual de producción 100 unidades)

Al no corresponder el costo fijo al volumen de producción, estar fijo como indica el nombre, lo ideal es que la empresa aspire producir con toda la capacidad de producción fijada para el año de operación a fin de reducir costos.

Práctica No 47Determinar el costo medio fijo de la producción de un mes y

de un año de actividad

23

Capacidad de producción 100 1200Costo fijo 115731,20 115731,20Costo medio fijo 489.90 96,44

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

6. Costo total (CT.)

6.1 Significación Es el resultado de la adición de costo variable de un nivel

de producción más el costo fijo. Costo Total. = Costo Variable. + Costo .Fijo.

6.2 Tabla de Costo total y gráfico

6.2.1. Laboratorio No 1 – Granja Avícola

Tabla de Costo total en la Granja Avícola (Para la producción de un mes y la capacidad de producción anual de 12230.4 kilos de pollo)

Producción 1019.2

0

12230.4

Costo

Variable

11751.1

4

140970.03

Costo Fijo 55572.0

6

55572.06

Costo Total 67323.2

0

196542.09

Gráfico de Costo Total de Granja Avícola

24

1019.2 12230.4 k

CT196.5En mi-les

36.6

100 1200Prod

CT247. En mi-les

57.

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

6.2.2 Laboratorio 2- Proyecto de zona urbana

Tabla de Costo total (Para la producción de un mes y la capacidad de

producción anual de 1200 unidades)Producción 100 1200Costo

Variable

5500.00 66000.00

Costo Fijo 115731,20 115731,20Costo Total 121231,20 181731,20

Gráfico de Costo Total de ejemplo de simulación

Práctica No 48

25

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Determinar costo total de la producción de un mes y de un

año de actividad, dibujar gráfico

7 Costo unitario

7.1 Significación de costo unitario

Es el costo por unidad de producción o la asignación de

costo total a cada unidad producida.

COSTO TOTAL

CU Costo Unitario= ------------------------

PRODUCCION.

72. Tabla y gráfico

7.2.1 Laboratorio No 1 Granja Avícola

Tabla de Costo unitario en la Granja Avícola para la capacidad de producción anual

PRODUCCION

Kilos

1019.20 12230.40

COSTO TOTAL 67323.20 196542.09COSTO UNITARIO 66.05 16.06

26

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

El costo unitario de la capacidad de producción anual de

12230.40 kilos es de 16.063 En tanto que si tomamos los

4704 pollos, en promedio cada pollo de 2.6 kilos tendrá un

costo unitario de Bs41.76. En el primer mes se eleva al

cargar el costo fijo de la producción anual sobre un número

reducido de unidades.

7.2.2 Laboratorio No 2 – Proyecto Urbano

Tabla de Costo unitario en el ejemplo de simulación

PRODUCCION 100 1200COSTO TOTAL 1221231,20 181731,20COSTO UNITARIO 1221,2 151,44

Práctica No 49

Determinar costo unitario de la producción de un mes y de

un año de actividad.

8. Umbral de rentabilidad

8.1 Significado

Conocido como punto de nivelación o punto de equilibrio

es una cierta cantidad del producto o servicio que

27

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

determina la igualdad del ingreso con el gasto total,

determinando el umbral a partir del cual se da un margen

positivo en la diferencia ingresos menos egresos; por el

contrario, por debajo, la diferencia ingreso menos egreso

da pérdida.

8.2 Determinación funcional

Umbral Producto X Ingreso = Costo Total

a) Y = CT

b) Y= P*X

c) CT=CF + CMV*X

d) P*X= CF + CMV *X Reemplazando (2) (3)

en (1)

e) X(P – CMV) = CF

f) CF

X = --------------------

PRECIO – CMV

8.3 Aplicación de la determinación funcional a los laboratorios

8.3.1 El caso de Proyecto rural – la granja avícola

28

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

CF 55572.06 55572.06

X=------------------- = ----------------- = -------------- = 10152.37

PRECIO – CMV 17- 11.5262 5.4738

Para la producción de 10152.37 kilos se iguala ingreso con

egreso en el contexto de una gestión anual, considerando

un precio de venta de Bs 17 el kilo, del sustituto perfecto. El

punto de equilibrio corresponde a 83% de la capacidad de

producción anual de 12230.4 kilos.

8.3. 2 El caso del laboratorio de proyecto de zona urbana

Precio de X o de su sustituto perfecto 180

115731.20

X = -------------------= 925,8496

180 - 55

Para la producción de 925,8496 unidades se da el umbral

de rentabilidad, que corresponde a un 77% de la capacidad

de producción normal, o se logra con la venta de la

producción del décimo mes aproximadamente29

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Práctica No 50

Determinación funcional del umbral de rentabilidad y

establecer el porcentaje de la capacidad de producción a

la que corresponde.

Determinación TabularSe prepara una tabla con la producción del primer mes, la

producción del punto del umbral de rentabilidad y la

producción del año

Tabla de Umbral de rentabilidad de granja avícola

TIEMPO ENERO OCTUBRE? DICIEMBREPRODUCCIÓN 1019.20 10152.37 12230.04COSTO 11747.50 117018.24 140965.89

30

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

VARIABLECOSTO FIJO 55572.06 55572.06 55572.06COSTO TOTAL 67319.56 172590.03 196537.95INGRESO 17326.40 172590.29 207910.68MARGEN (49993.16) 0.26 11372.73

8.4.2 Umbral de rentabilidad de laboratorio de proyecto de

zona urbana

Tabla de Umbral de rentabilidad de ejemplo de simulación

TIEMP

O

PRODUCCION CV CF CT Y MARGEN

ENERO 100 5500 115731,20 121231,20 18000 (103231,2)

octubre 925,8496 50921.728 115731,20 166652.928 166652,928 (0.0)

DIC 1200 60000.00 115731,20 175731,20 216000 40268,80

Para la producción de 699,86286 la diferencia de ingreso

con costo es casi cero. Para 100 unidades se presentaría

pérdidas por Bs103231,2 en tanto que para las 1200

unidades el margen más elevado es de Bs40268,20.

Práctica No 51

Presentar tabla de umbral de rentabilidad para la

producción de un mes, del punto de equilibrio y la

producción del año.

8.5 Determinación gráfica31

INGRESO

COSTO TOTAL

BsMiles

173.

10152

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

8.5.1 Gráfico de umbral de rentabilidad para el caso de la

Granja Avícola

Gráfico de Umbral de rentabilidad caso de granja avícola

8.5.2 Gráfico de umbral de rentabilidad para el caso de

ejemplo de simulación

Gráfico de umbral de rentabilidad para ejemplo de simulación

32

INGRESO

COSTO TOTAL

BsMiles

87

925,85

Diseño de Proyectos de Inversión con Metodología Contable en Evaluación 9nA Versión 2018 Ángel Pedro Guevara

Se puede encontrar una extensión teórica a las

aplicaciones y demostraciones realizadas, en el Manual

para la Preparación de Estudios de Viabilidad Industrial de

las NNUU, (1990, p. 197 – 200).

Práctica No 52

Dibujar gráfico de umbral de rentabilidad e indicar a que

porcentaje de la capacidad de producción del año

corresponde.

33