01.Siaf Sp Modulo

25

Escuela Nacional de Control Curso: Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) Instructor: CPCC. Walter Saúl Apaza Mendoza E-mail: [email protected] Noviembre, Diciembre de 2011

description

siaf modulo 1

Transcript of 01.Siaf Sp Modulo

Escuela Nacional de Control

Curso: Sistema Integrado de Administración Financiera del Sector Administración Financiera del Sector

Público (SIAF-SP)

Instructor:CPCC. Walter Saúl Apaza Mendoza

E-mail: [email protected]

Noviembre, Diciembre de 2011

Curso:Sistema Integrado de Administración Financiera del Sector Público

(SIAF-SP)

Objetivo:Identificar, analizar y aplicar los procesos de registro que se llevan a

cabo a través del SIAF-SP, por medio del desarrollo de la base

conceptual de los sistemas administrativos y de casos prácticos, que

permitan desarrollar la formación técnica de los participantes.

Evaluaciones:§Examen parcial 20%

§Examen final 20%

§Práctica Calificada 45%

§Evaluación continua 15%

2

Otros:§La nota mínima para aprobar el curso es trece (13).

§Número de faltas: como máximo una (01).

Curso:Sistema Integrado de Administración Financiera del Sector Público

(SIAF-SP)Introducción al SIAF-SPMódulo de Procesos Presupuestarios§ Creación de metas presupuestarias

§ Modificaciones presupuestarias

§ Programación de compromisos anual

Módulo de Ejecución Presupuestaria y Financiera§ Certificación y compromiso anual

§ Ejecución financiera de gastos

§ Rendiciones/reasignaciones

Módulo Contable§ Tabla de Operaciones del SIAF-SP

§ Contabilización de registros de gastos

3

¿Qué es un SIAF?Integrado por

subsistemas que planean, procesan,

reportan información sobre recursos públicos.

Se aplica a distintos niveles

Establece una nueva relación sociopolítica SIAF distintos niveles

de gobierno.

Permite desagregar

territorialmente la información (y otros criterios).

sociopolítica (M. Taylor).

SIAF

4

El registro de la información es único y

obligatorio por las entidades del Sector

Público, a nivel nacional, regional y

local y se efectúa en el SIAF-SP.

El SIAF-SP es el medio oficial para el registro,

procesamiento y generación de la

información relacionada con la

Administración Financiera.

Marco Normativo General del SIAF-SP

SIAF-SP

SIAF-SP. Financiera.

5

Sector Público No Financiero

Empresas Públicas No Financieras

Gobierno General

Estructura del Sector Público

Gobierno Nacional

Gobierno Regional

Gobierno Local

6

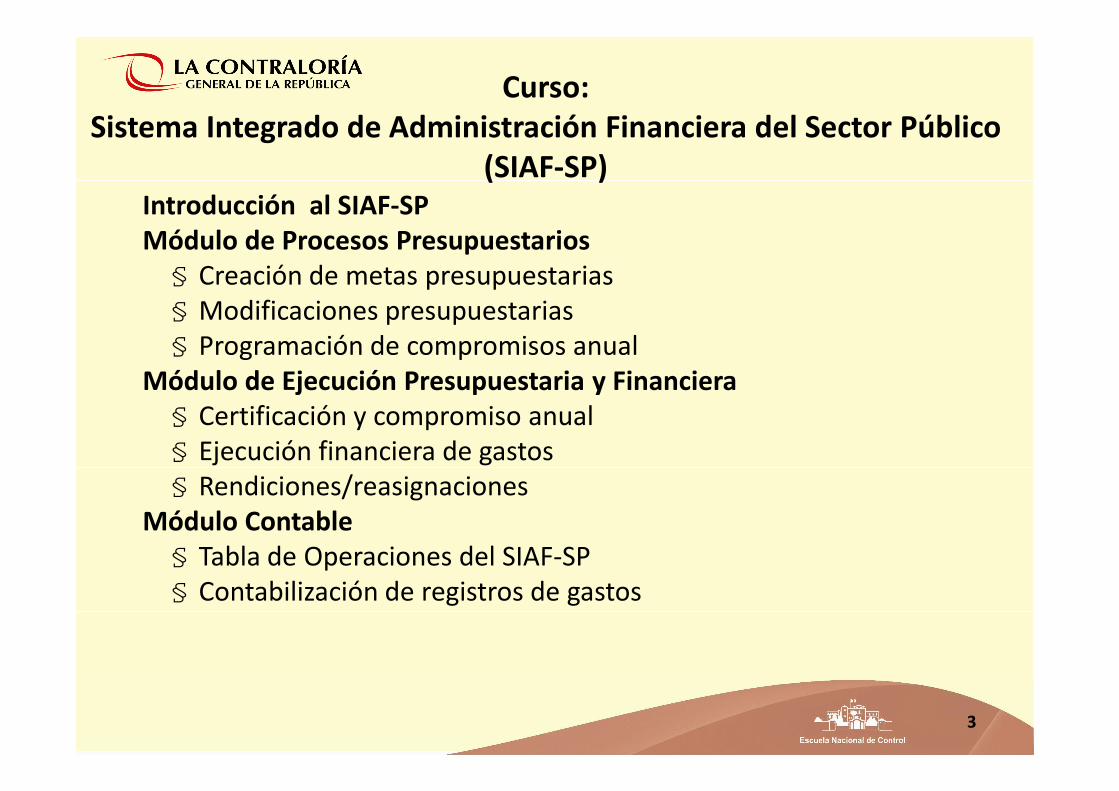

Estructura del Sector Público

GobiernoGeneral

Pliegos del Gobierno Nacional

Pliegos de Gobiernos Regionales

Pliegos de Gobiernos Locales

Unidades Ejecutoras

Unidades Ejecutoras

Unidades Ejecutoras

Unidades Ejecutoras

§Pliego: entidad pública a las que se le aprueba un crédito

presupuestario en la Ley de Presupuesto del Sector Público.

§Unidad Ejecutora: constituye el nivel descentralizado u

operativo en las entidades del Sector Público, con el cual se

vinculan e interactúan los órganos rectores de la

Administración Financiera del Sector Público.

7

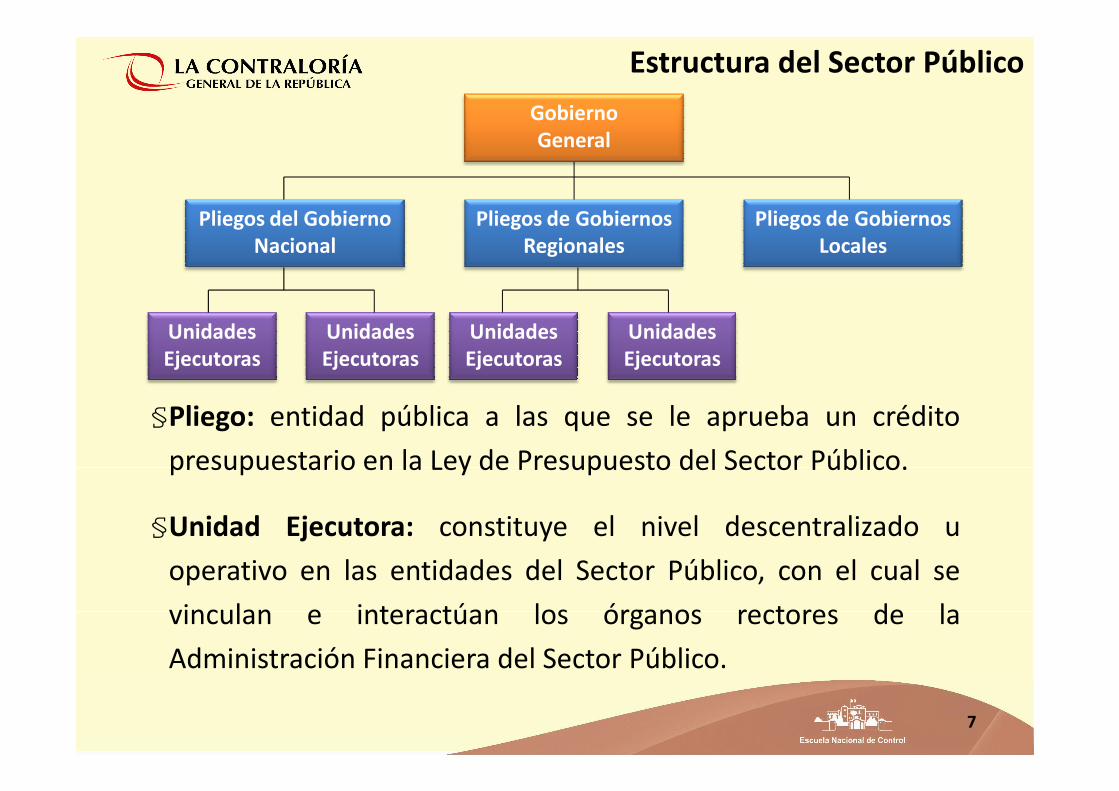

1.

GESTION DE RECURSOS HUMANOS 2.

ABASTECIMIENTO

3.

PRESUPUESTO

9.

10.

CONTROL

11. MODERNIZACIÓN GESTIÓN PÚBLICA

Sistemas Administrativos

Los Sistemas Administrativos

4.

TESORERIA

5.

ENDEUDAMIENTO

6.

CONTABILIDAD

7.

INVERSIÓN PÚBLICA

8.

PLANEAMIENTO ESTRATÉGICO

9.

DEFENSA JUDICIAL DEL

ESTADO

Administrativos

8

Los Sistemas de la AdministraciónFinanciera del Sector Público

Presupuesto

Programación, formulación y

aprobación

Programación, formulación y

aprobación

EjecuciónEjecución

Tesorería

ProgramaciónProgramación

EjecuciónEjecución

Endeudamiento

ProgramaciónProgramación

ConcertaciónConcertación

Contabilidad

Registro contableRegistro contable

Elaboración de estados contables

Elaboración de estados contables

: tra

nsp

are

nci

a,

, efi

cie

nci

a y

efic

acia

EvaluaciónEvaluación EvaluaciónEvaluación DesembolsoDesembolso

PagoPago

RegistroRegistro

IntegraciónIntegración

ConsolidaciónConsolidación

DGPP DGETP DGCP

Pri

nci

pio

s: t

ran

spar

en

cia

lega

lidad

, efi

cie

nci

a y

Macro Procesos

Programación Ejecución Rendición de

Procesos Básicos de laAdministración Financiera

Programación de la Gestión

Pública

Ejecución Pública

Programada

Rendición de Cuentas

10

Principio Fundamental: “Unicidad de Registro”

Módulo de Procesos

Presupuestarios

Módulo de Ejecución

Presupuestaria

Módulo de Conciliación de

Cuentas de Enlace

Registro SIAF: Ingresos,

Gastos,

Módulo de Contable

Módulo de Deuda Pública

Enlace Gastos,

Modificaciones

Presupuestarias,

Metas, Deuda

11

…Recoge la normatividad emitidapor los entes rectores…

D.G.

D.G. Endeudam.

y Tesoro Público

D.G. Presupuesto

Público

SIAF-SP

D.G. Contabilidad

Pública

12

Esquema de Operación del SIAF-SP

13

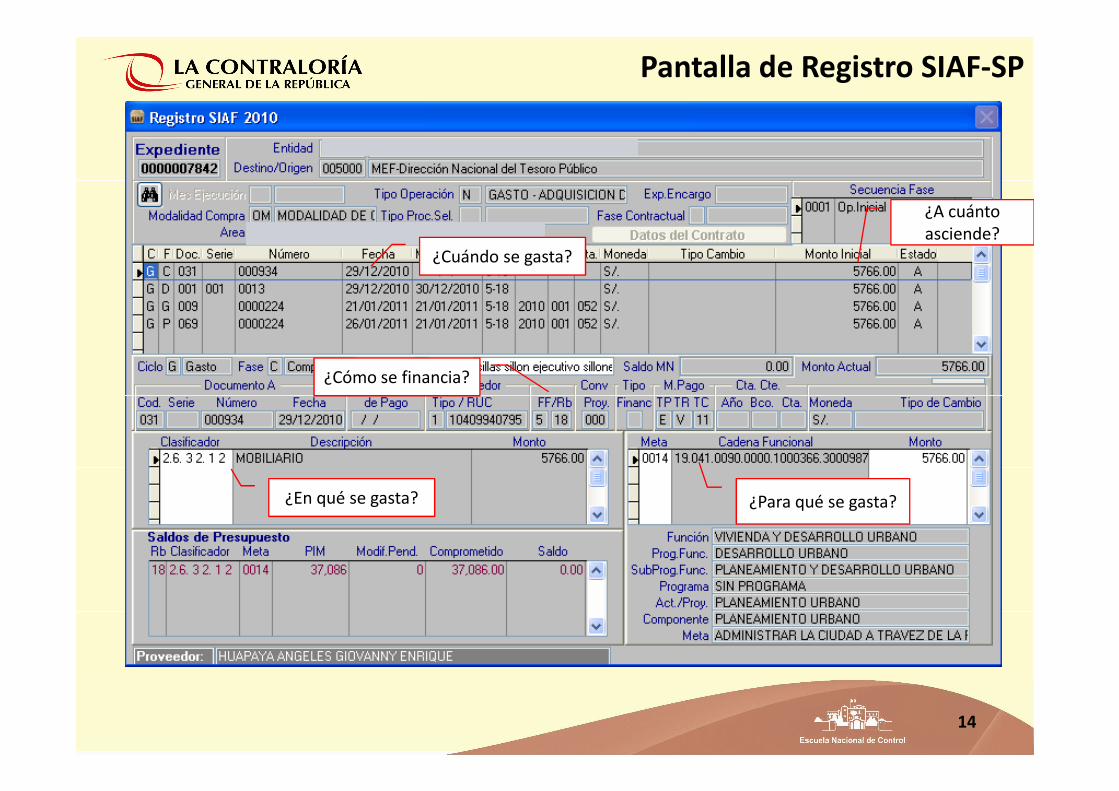

Pantalla de Registro SIAF-SP

¿Cómo se financia?

¿A cuánto

asciende?

¿Cuándo se gasta?

¿En qué se gasta? ¿Para qué se gasta?

14

Portal de Transparencia Económica del MEF

http://ofi.mef.gob.pe/transparencia/Navegador/default.aspx

15

Los clasificadores permiten conocer

fuentes y conceptos de ingreso, los

tipos de gastos, etc.

Agrupan las clasificaciones con

características homogéneas, permiten

ordenar la información de ingresos y

El Presupuesto Público…Sistema de Codificación

ordenar la información de ingresos y

gastos y contestar a:

§¿Cuál es el origen y concepto de los

ingresos?

§¿Qué gastos se realizan?

§¿Quién gasta?

16

El Presupuesto Público…Sistema de Codificación

Clasificadores Presupuestarios

Clasificador Institucional17

Hasta 2 dígitosHasta 2

dígitosHasta 2 dígitosHasta 2 dígitos1 dígito1 dígito

Específica

Nivel 2

Específica

Nivel 1

Sub Genérica

Nivel 2

Sub Genérica

Nivel 1

EspecíficaSub Genérica

GenéricaTipo

Transacción

Identifica el tipo de transacción presupuestal.Tipo de Transacción

Estructura de la clasificación económica

El Presupuesto Público…Sistema de Codificación

Identifica el detalle de los ingresos y gastos, permite la determinación de

costos y el registro contable.Específica

Nivel intermedio de agregación, identifica el conjunto homogéneo, claro y

ordenado de códigos ingresos y gastos.Sub Genérica

Identifica el conjunto homogéneo de recursos que se recaudan; así como

de las aplicaciones de éstos.Genérica

http://www.mef.gob.pe/index.php?option=com_content&view=article&id=356&Itemid=100290&lang=es

18

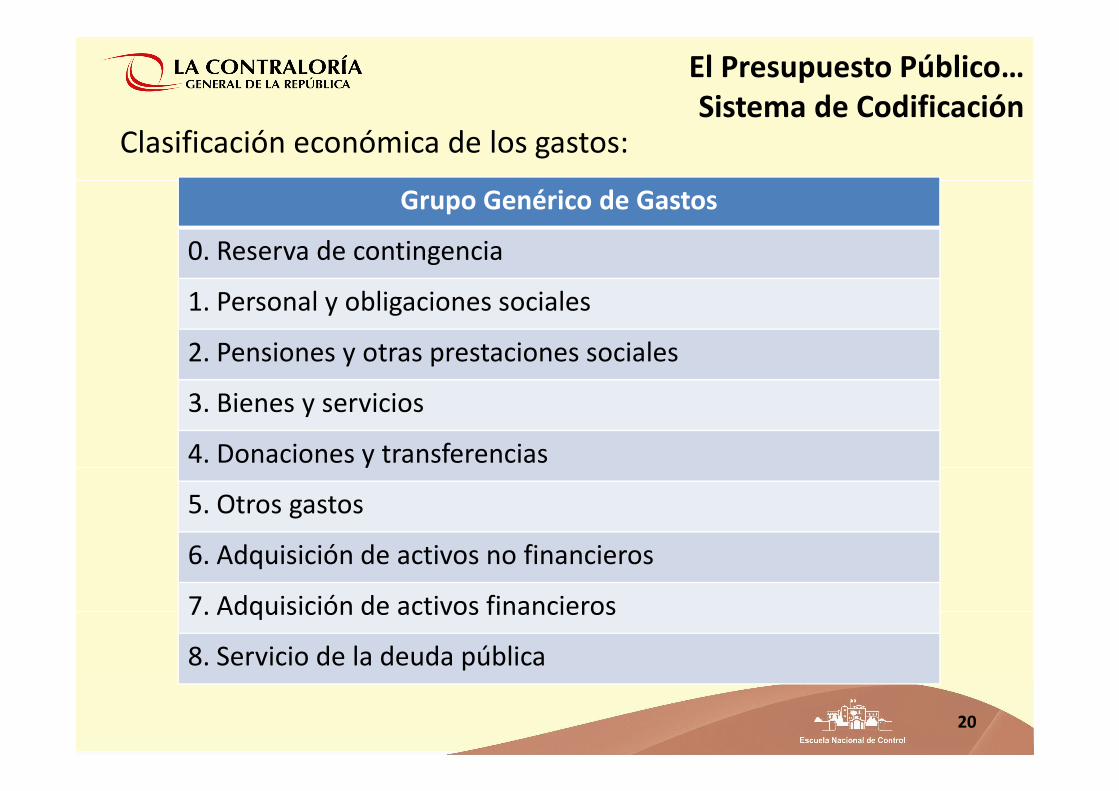

Clasificación económica de los gastos:

5. Gasto Corrientes

El Presupuesto Público…Sistema de Codificación

6. Gasto de Capital

7. Servicio de la Deuda

19

El Presupuesto Público…Sistema de Codificación

Clasificación económica de los gastos:

Grupo Genérico de Gastos

0. Reserva de contingencia

1. Personal y obligaciones sociales

2. Pensiones y otras prestaciones sociales

3. Bienes y servicios

20

3. Bienes y servicios

4. Donaciones y transferencias

5. Otros gastos

6. Adquisición de activos no financieros

7. Adquisición de activos financieros

8. Servicio de la deuda pública

2.5 - (2.5.2.2)5. Otros gastos

2.4.14. Donaciones y transferencias

2.33. Bienes y servicios

2.2.2. Pensiones y otras prestaciones sociales

2.11. Personal y obligaciones sociales

2.00. Reserva de contingencia

Gastos corrientes

Clasificación económica de los gastos:

El Presupuesto Público…Sistema de Codificación

2.88. Servicio de la deuda pública

Servicio de la deuda

2.77. Adquisición de activos financieros

2.66. Adquisición de activos no financieros

2.5.2.25. Otros gastos

2.4.24. Donaciones y transferencias

Gastos de capital

2.5 - (2.5.2.2)5. Otros gastos

21

Clasificadores Presupuestarios…

¿De dónde proviene el financiamiento del presupuesto?...

Fuente de Financiamiento Rubro Presupuestario

1. Recursos Ordinarios 00. Recursos Ordinarios

2. Recursos Directamente Recaudados 09. Recursos Directam. Recaudados

3. Recursos Operaciones de Crédito 19. Recursos Operac. Oficiales Cdto.

22

4. Donaciones y Transferencias 13. Donaciones y Transferencias

5. Recursos Determinados 04. Contribuciones a Fondos

07. Fondo Compensación Municipal

08. Impuestos Municipales

18. Canon y Sobrecanon, Regalías,

Renta de Aduanas y Participac.

Clasificación Institucional: agrupa las Entidades que cuentan con créditos

presupuestarios aprobados en sus respectivos Presupuestos Institucionales.

Dirección General del Presupuesto Público

Pliegos del Gobierno Nacional

Pliegos de Gobiernos Regionales

Pliegos de Gobiernos Locales

El Presupuesto Público…Sistema de Codificación

Nacional Regionales Locales

Clasificación Geográfica: agrupa los créditos presupuestarios de acuerdo al

ámbito geográfico donde está prevista la dotación presupuestal y la meta, a

nivel de Región, Departamento, Provincia y Distrito.

Clasificación Funcional y Programática: muestra las grandes líneas de

acción que la entidad desarrolla en el cumplimiento de las funciones

primordiales del Estado y en el logro de sus objetivos.

FUNCION NOMBRE FUNCION NOMBRE

01 LEGISLATIVA 14 INDUSTRIA

02 RELACIONES EXTERIORES 15 TRANSPORTE

03PLANEAMIENTO, GESTION Y RESERVA

DE CONTINGENCIA16 COMUNICACIONES

El Presupuesto Público…Sistema de Codificación

DE CONTINGENCIA

04 DEFENSA Y SEGURIDAD NACIONAL 17 MEDIO AMBIENTE

05 ORDEN PUBLICO Y SEGURIDAD 18 SANEAMIENTO

06 JUSTICIA 19 VIVIENDA Y DESARROLLO URBANO

07 TRABAJO 20 SALUD

08 COMERCIO 21 CULTURA Y DEPORTE

09 TURISMO 22 EDUCACION

10 AGROPECUARIA 23 PROTECCION SOCIAL

11 PESCA 24 PREVISION SOCIAL

12 ENERGIA 25 DEUDA PUBLICA

13 MINERIA24

Programa

estratégico

Estructura ProgramáticaEstructura Funcional (D.S. 068-2008-EF)

Sub Programa

Funcional

Programa

Funcional

Finalida

d

Compo -

nente

Actividad

/ Proyecto

Función

§Articulado Nutricional

§Materno-Neonatal

Logros de Aprendizaje

El Presupuesto Público…Sistema de Codificación

Programa Estratégico:

Conjunto de acciones que expresan una política, con objetivos e indicadores bien definidos, vinculados a un

gestor responsable, sujetos a seguimiento y evaluación. En línea con el presupuesto por resultados.

Estandariza y facilita la lectura del Gasto

Público en las principales áreas de acción

que desarrolla el Gobierno, pudiendo

vincular a uno o varios ministerios.

Identifican los medios y modos

de acción de un Programa

Estratégico y otros

§Logros de Aprendizaje

§Acceso a Identidad

§Acceso a servicios

§Electrificación Rural

§Saneamiento Rural

§Comunicación Rural

§Conservación de Medio

Ambiente

25