06 10 05 11 17 15

79

-

Upload

iu-roquetas-de-mar -

Category

Business

-

view

844 -

download

1

Transcript of 06 10 05 11 17 15

EL PRESUPUESTO MUNICIPAL

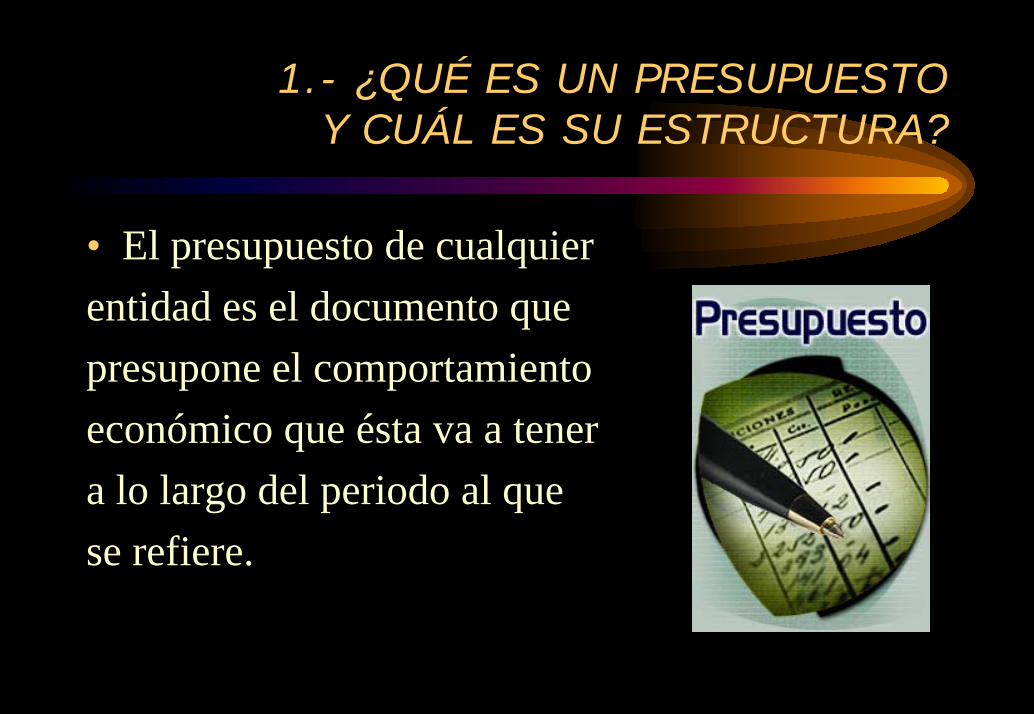

1.- ¿QUÉ ES UN PRESUPUESTO Y CUÁL ES SU ESTRUCTURA?

• El presupuesto de cualquier entidad es el documento que presupone el comportamiento económico que ésta va a tener a lo largo del periodo al que se refiere.

•Un presupuesto contiene siempre dos grandes capítulos:

El Capítulo de Ingresos

El Capítulo de Gastos

que recoge las previsiones que la entidad realiza de los fondos que va a obtener a lo largo del año.

que define lo que la organización va a gastar en el año.

2.- ¿EN QUÉ CONSISTE EL PRESUPUESTO DE UN AYUNTAMIENTO?

¿QUÉ DOCUMENTOS LO FORMAN?

• Una vez al año los Ayuntamientos deben realizar su presupuesto que, como se deduce del concepto genérico, no es otra cosa que la previsión de INGRESOS y GASTOS que se tiene previsto tenga la entidad para el ejercicio.

• El Presupuesto municipal debe incluir los siguientes DOCUMENTOS (art. 164 del TR de la LRHL):

– Memoria explicativa de su contenido.– Liquidación del presupuesto anterior y avance de la liquidación del

corriente.– Anexo de Personal.– Anexo de las inversiones a realizar.– Informe económico-financiero– Los Presupuestos de las Empresas municipales.– Informe de la intervención.

3.- ¿PUEDE HACER UN AYUNTAMIENTO EL PRESUPUESTO QUE LE VENGA EN

GANA?

• NO, la elaboración del Presupuesto municipal está regulado por la legislación. Estando, por tanto, condicionado por lo establecido en:

La Ley Reguladora de Bases de Régimen Local(Ley 7/1985, de 2 de abril) y modificaciones posteriores.

La Ley de Haciendas Locales

(Ley 39/1988, de 28 de diciembre,

modificada posteriormente por el

Real Decreto Legislativo 2/2004 de

5 de marzo).

MÁS CONCRETAMENTE, EL PRESUPUESTO ESTÁ REGULADO POR...

- El Real Decreto 500/1990 de 20 de abril, por el que se desarrolla el capítulo primero del título sexto de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, en materia de presupuestos.

- La Orden de 20 de septiembre de 1989 por la que se establece la estructura del Presupuesto de las Entidades Locales.

INGRESOSINGRESOS

4.- ¿EN QUÉ CAPITULOS SE DESGLOSAN LOS INGRESOS DEL AYUNTAMIENTO?

• Los capítulos más importantes en los que se tienen que desglosar los INGRESOS previstos por el Ayuntamiento para el ejercicio anual son:

Capítulo 1

Capítulo 2

Capítulo 3

Capítulo 4

Capítulo 5

Capítulo 6

Capítulo 8

Capítulo 7

Capítulo 9

INGRESOS

CAPITULOS

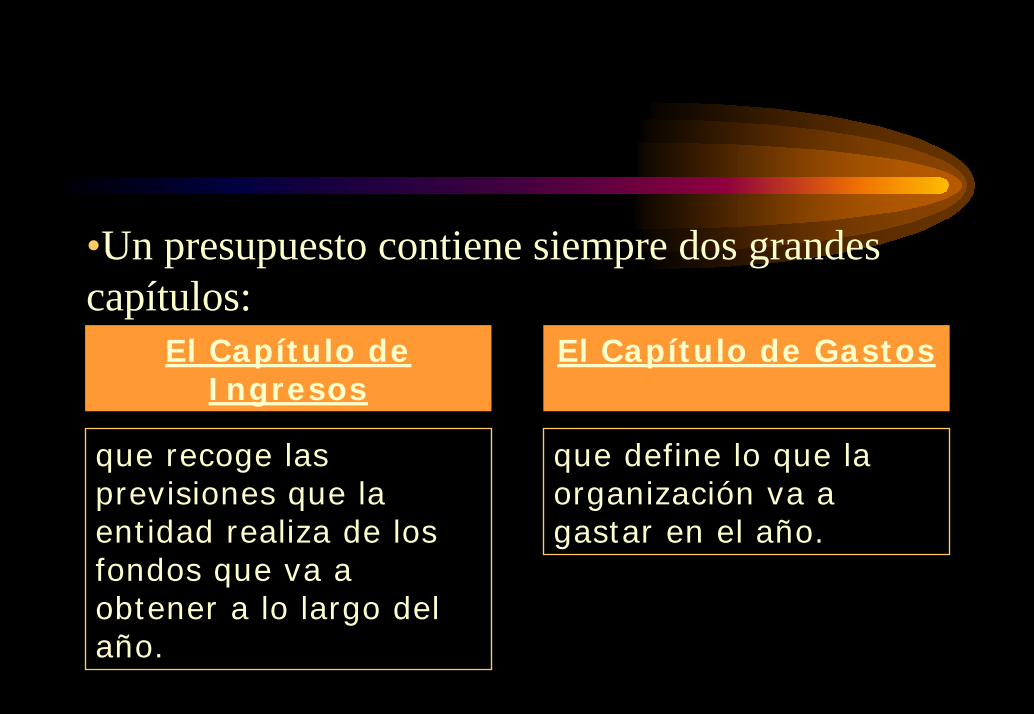

- El Capítulo I, que recoge los impuestos directos a percibir por parte de la entidad local; es decir, aquellos que gravan al contribuyente y son satisfechos por estos de forma directa; es decir, personalmente.

- El Capítulo II, que incluye los impuestos indirectos; es decir, los que se pagan a través de una entidad o persona interpuesta que después lo repercute como coste en el precio del producto.

- El Capítulo III, en el que se presupuestan las tasas y las licencias, los precios públicos, así como otros ingresos por sanciones o por la cantidad legal satisfecha por las compañías eléctrica, de gas o por el Canal.

- El Capítulo IV referido a las transferencias corrientes, que no so otra cosa que los ingresos que el Ayuntamiento recibe de otras administraciones, ya sea por la participación en tributos del Estado, ya en virtud a convenios con la Comunidad Autónoma por la prestación delegada de determinados servicios, así como los patrocinios, las donaciones o los convenios con entidades privadas

CAPITULOS

CAPITULOS

- El Capítulo V. Son los ingresos patrimoniales; es decir, los procedentes de la gestión del patrimonio municipal: concesiones administrativas, beneficios de empresas públicas, intereses en cuentas, etc.

- El Capítulo VI incluye los ingresos obtenidos por la enajenación (venta) de bienes patrimoniales.

- El Capítulo VII es el equivalente al IV, pero en lo referido a ingresos de capital. Se trata, por tanto, de lo que el Ayuntamiento espera recaudar como transferencias de otras administraciones para la construcción de edificios, la realización de viarios, la creación de zonas verdes, etc.

- El Capítulo VIII o activos financieros se usa para la incorporación de remanentes de ingresos de ejercicios anteriores.

- El Capítulo IX o pasivos financieros refleja lo que el Ayuntamiento prevé ingresar por operaciones de crédito.

CAPITULOS

5.- ¿CÓMO SE NUTRE EL CAPÍTULO I?

• El Capítulo I del Presupuesto de Ingresos se nutre de los impuestos directos. Vienen determinados por las leyes (Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales) y desarrollados por Reales Decretos posteriores.

• EL CAPITULO I SE NUTRE CON....

• El I.B.I. o contribución• El I.V.T.M. o impuesto de vehículos• El I.A.E. o impuesto de actividades económicas• El I.I.V.T.N.U. o plusvalía

- El I.B.I. o contribución, que es el impuesto que grava la propiedad inmobiliaria, dividiéndose, a su vez, en IBI de naturaleza rústica e IBI de naturaleza urbana. Se calcula estableciéndose un tipo que se aplica sobre el Valor catastral de la vivienda o finca, valor que es revisado cada 10 años por el Ministerio de Hacienda (Regulado por el R.D. 1448/1989 de 1 de diciembre de Economía y Hacienda y modificado por diversas leyes y disposiciones posteriores).

- El I.V.T.M. o impuesto de vehículos, que es el impuesto que grava a los vehículos. Se devenga anualmente a sus propietarios. Su cálculo se realiza sobre los caballos fiscales del vehículo (Regulado por el R.D. 1576/1989 de 22 de diciembre de Economía y Hacienda y modificado por diversas leyes y disposiciones posteriores).

- El I.A.E. o impuesto de actividades económicas, que grava las actividades empresariales en función de diversos parámetros: situación, tipo de actividad, etc. La incidencia de este impuesto en la recaudación municipal se ha visto muy disminuida en los últimos años debido a la exención que el anterior Gobierno hizo del mismo a la mayoría de las empresas (Regulado por el R.D. 1175/1990 de 28 de septiembre de Economía y Hacienda y modificado por diversas leyes y disposiciones posteriores).

- El I.I.V.T.N.U. o plusvalía, que grava las transmisiones de los bienes inmuebles de naturaleza urbana (Regulado por los artículos 105 a 111 de la L.R.H.L.).

CAPITULO I

• EN RESUMEN....

El Capítulo I es el que confiere verdadera estabilidad económica a un Ayuntamiento. Conseguir que los ingresos por este capítulo sean importantes y crezcan garantiza la viabilidad económica de cara al futuro.

6.- ¿CÓMO SE NUTRE EL CAPÍTULO II?

• El Capítulo II del Presupuesto se nutre de los impuestos indirectos. El único ingreso del capítulo es:

– El I.C.I.O. o impuesto de construcciones, que por las característicasde crecimiento de nuestraciudad tiene bastante relevancia(Regulado por los artículos 100 a 103 del TR de la L.R.H.L.).

7.- ¿CÓMO SE NUTRE EL CAPÍTULO III?

• El Capítulo III del Presupuesto de un Ayuntamiento contiene un número muy variado de conceptos. Nos referiremos a los más importantes:

- Las Licencias de Apertura de Establecimientos.

- Las Licencias Urbanísticas.- La Ecotasa- Las tasas por Ocupación de la vía pública.- La tasa por Vado Permanente.

• ADEMÁS DE...

– La tasa de las compañías suministradoras por uso de dominio público local (agua, gas, electricidad).

– Los precios públicos por acceso a instalaciones municipales o por participación en actividades organizadas por las distintas Concejalías.

– Las sanciones por infracciones.

8.- ¿CÓMO SE NUTRE EL CAPÍTULO IV?

• El Capítulo IV del Presupuesto incluye las transferencias que, para gastos corrientes, se ingresan de otras administraciones o de particulares. Veamos las más significativas:

_ Participación en tributos del Estado._ Transferencias corrientes de la Comunidad de Madrid._ Patrocinios.

9.- ¿CÓMO SE NUTRE EL CAPÍTULO V?

• El Capítulo V del Presupuesto de un Ayuntamiento incluye los ingresos patrimoniales. Por lo general es muy poco significativo económicamente, dada las escasas propiedades de la que suelen disponer las entidades locales y las dificultades en su gestión. Es el capítulo que queremos trabajar de cara al futuro para garantizar la viabilidad económica de Rivas-Vaciamadrid y como alternativa que complementen los ingresos en los Capítulos I, II y III.

• Ejemplos son:

- Intereses en cuentas corrientes.

- Participación en beneficios de empresas públicas.

- Concesiones.

10.- ¿CÓMO SE NUTRE EL CAPÍTULO VI?

• El Capítulo VI presupuesta las enajenaciones de inversiones, ya sea en solares, en inmuebles, de bienes de naturaleza urbana o calificados como productivos.

11.- ¿CÓMO SE NUTRE EL CAPÍTULO VII?

• El Capítulo VII incluye las transferencias de capital; es decir, los ingresos procedentes de otras administraciones o de particulares destinados a la ejecución de las inversiones previstas.

12.- ¿CÓMO SE NUTRE EL CAPÍTULO VIII?

• En municipios como el nuestro, los pasivos financieros no tienen más que un significado operativo de cara a la incorporación de los remanentes de financiación del ejercicio anterior.

13.- ¿CÓMO SE NUTRE EL CAPÍTULO IX?

• El Capítulo IX sirve para incluir las operaciones de crédito encaminadas a la financiación de inversiones. El hecho de que Rivas-Vaciamadrid esté financiando sus inversiones con operaciones de suelo le confiere muy poca importancia.

• La mayoría de los municipios españoles pueden invertir gracias a las operaciones crediticias que permiten repartir el coste de las mismas en diversos ejercicios presupuestarios.

GASTOSGASTOS

14. - ¿EN QUÉ CAPÍTULOS SE DESGLOSAN LOS GASTOS DEL

AYUNTAMIENTO?

• Los capítulos en los que se tienen que desglosar los gastos que el Ayuntamiento tiene previsto efectuar en el ejercicio anual son:

Capítulo 8

Capítulo 1Capítulo 2

Capítulo 3

Capítulo 7

Capítulo 5

Capítulo 6GASTOS

Capítulo 9

Capítulo 4

- El Capítulo I. Que recoge los gastos de personal, tanto laboral como funcionario, así como los asociados: cuotas a la seguridad social, formación y fondos sociales.

- El Capítulo II. Que incluye los gastos por alquileres, suministros (electricidad, gas, carburantes, ...), así como los contratos por prestaciones de servicio, estudios y trabajos técnicos, etc.

- El Capítulo III. Que presupuesta los gastos financieros; es decir, los intereses por préstamos y los gastos bancarios.

- El Capítulo IV. Que refiere las transferencias corrientes; es decir, las subvenciones que el Ayuntamiento otorga a entidades o particulares, así como las ayudas sociales y los gastos de cooperación al desarrollo.

- El Capítulo VI recoge las inversiones reales; es decir lo que el Ayuntamiento tiene previsto gastar en edificios, terrenos, maquinaria, mobiliario o equipamiento.

- El Capítulo VII incluye las transferencias de capital o aportaciones que el Ayuntamiento realiza a empresas públicas, a entidades o a particulares para el desarrollo de inversiones reales.

- El Capítulo IX se refiere a los pasivos financieros y recoge las amortizaciones de préstamos y devoluciones de fianzas.

EN RESUMEN...

• El límite de gasto que tiene un Ayuntamiento coincide con los ingresos que prevé obtener. El Presupuesto tiene que equilibrarse.

15. - ¿CUÁLES SON LOS PRINCIPALES CONDICIONANTES QUE TIENEN LAS

ECONOMÍAS MUNICIPALES?

• Las economías de los Ayuntamientos están extremadamente condicionadas por factores externos que estrechan los márgenes de maniobra para ajustar las mismas a las realidades internas sobre la que deben operar.

• Estos condicionantes limitan la libertad de intervención de los gobiernos locales, a veces, de manera muy drástica.

• Veamos los límites más importantes:

- Límites legales. - Límites económicos.

• Límites legales. Regulados por la L.R.H.L. (Ley 39/1988)

• Los más significativos son:—Cumplimiento del Principio de Estabilidad Presupuestaria.—Prohibición de destinar los ingresos que proceden de la

enajenación de bienes a la financiación de gastos corrientes —Límite de la capacidad de endeudamiento como máximo al

110% de los ingresos corrientes liquidados el ejercicio anterior

16.- ¿QUÉ ES EL PRESUPUESTO CORRIENTE?

• El Presupuesto corriente es la parte del Presupuesto total que recoge los ingresos corrientes y los gastos corrientes.

• Los gastos corrientes:• Capítulos I, II, III y IV.

• Los ingresos corrientes:• Capítulos I, II, III, IV y V.

17.- ¿QUÉ SON LAS ORDENANZAS FISCALES?

• Las ordenanzas fiscales municipales es el documento que, sobre la base de lo dispuesto en la Ley de Haciendas Locales y demás normativa complementaria, regula los tributos municipales.

• Las ordenanzas fiscales se aprueban provisionalmente por el Pleno de la Corporación en el último trimestre del año y, tras su publicación y resolución de posibles alegaciones es aprobado definitivamente para tener vigencia el ejercicio siguiente.

18.- ¿EN QUÉ CONSISTEN LA LIQUIDACIÓN DEL PRESUPUESTO Y LA

CUENTA GENERAL?

• La legislación indica que la liquidación del Presupuesto de un Ayuntamiento debe ser aprobada con anterioridad al 1 de marzo del año siguiente.

• En la liquidación aparecerá el resultado presupuestario, así como los niveles de cumplimiento de cada uno de los capítulos del Presupuesto.

• Con anterioridad al 1 de junio deberá ser presentada a la Comisión Especial de Cuentas la Cuenta General.

• Antes del 1 de octubre y, previa la exposición al público con el informe de la Comisión por un plazo no inferior a 15 días, la Cuenta general debe ser sometida al Pleno de la Corporación.

19.- EL RESULTADO PRESUPUESTARIO Y SUS CONSECUENCIAS

• El Presupuesto una vez liquidado presenta un resultado.

• Dependiendo de las características del mismo se derivarán Determinadas consecuencias para la Entidad.

CONSECUENCIAS...

- 1. Cuando los gastos corrientes liquidados son mayores que los ingresos corrientes liquidados se produce lo que se denomina remanente negativo de tesorería. En tal caso la legislación obliga a tomar una de las siguientes medidas:

• Reducir el gasto en el presupuesto siguiente.• Acudir a una operación de crédito.• Aprobar el siguiente presupuesto con superávit.

- 2. Cuando la deuda global supera el 110% del Presupuesto liquidado, la ley obliga, por un lado a pedir autorización a la hora de contraer cualquier operación de crédito, y, por otro a presentar un Plan de Saneamiento Financiero.

EN CONSECUENCIA...

Una buena liquidación facilita la gestión económica, posibilitando una mayor autonomía del Ayuntamiento.

RIVASRIVAS--VACIAMADRIDVACIAMADRIDAspectos distintivosAspectos distintivos

ASPECTOS DISTINTIVOS DE LA ECONOMÍA DE RIVAS (I)

• FACTORES PROPIOS DE LA ESTRUCTURA ECONÓMICA

• 1.- FACTORES INCENTIVADORES DEL GASTO

• 2.- FACTORES GENERADORES DE INGRESO

1.- FACTORES INCENTIVADORES DEL GASTO

- Una baja densidad de viviendas que conlleva un incremento de los gastos de mantenimiento por vecino.

- Una población joven que requiere un gran esfuerzo en servicios educativos y deportivos.

- Un alto porcentaje de parejas con ambos miembros trabajando fuera de casa lo que aumenta la demanda de servicios de dependencia.

ADEMÁS.....- Un perfil de población muy exigente sobre el

funcionamiento de los servicios públicos.– Un importante patrimonio de suelo dotacional que

incentiva la creación de nuevos equipamientos de uso colectivo.

- Un alto nivel de servicios públicos que genera gasto corriente.

– Un fuerte patrimonio destinado a vivienda pública.

2.-FACTORES GENERADORES DE INGRESOS

- Un fuerte patrimonio de suelo calificado para vivienda libre, que posibilita su paulatina conversión en ingreso, aunque sólo destinado a las inversiones.

- Un parque de viviendas cuyo aumento supone un incremento de recaudación.

- Una actividad productiva en crecimiento que posibilitará el aumento de los ingresos por IAE* y otros tributos.

ADEMÁS...Un importante patrimonio de suelo productivo que posibilita un modelo de gestión encaminado a la obtención de ingresos recurrentes

ASPECTOS DISTINTIVOS DE LA ECONOMÍA DE RIVAS (II)

• Por tanto, a los factores de ingreso y gasto hay que añadir nuestra coyuntura económica que determina :

- Una fuerte actividad en la construcción que está generando altos ingresos por ICIO y licencias.

- Un avanzado proceso de implantación de actividades productivas generadora de ingresos por licencias, ICIO.

- Un alto porcentaje de viviendas de protección en fase de entrega que genera una minoración de los ingresos por IBI.

- Una fase de gran inversión municipal para adecuar la ciudad al crecimiento que está provocando un alto gasto en inversiones.

¿PAN PARA HOY ... Y HAMBRE PARA MAÑANA?

• Para evitarlo está la planificación económica,considerando no sólo lo inmediato, sino el medio y el largo plazo.

• Por eso estamos trabajando para:

- Definir la ciudad del futuro, cuando termine el crecimiento con el fin de ajustar los ingresos corrientes que genere con los gastos necesarios para su mantenimiento

- Reducir los gastos de mantenimiento y de suministrosmediante la construcción de infraestructuras y edificios que contemplen en su diseño elementos que mejoren la gestión y el uso de las nuevas tecnologías.

- Aprovechar los momentos de “vacas gordas” para dotarnos de la infraestructura y servicios que necesitará la ciudad del futuro, destinando a este objetivo una parte de nuestro patrimonio sin tener que recurrir al endeudamiento.

- Destinar una parte importante de nuestro patrimonio en suelo productivo para la obtención de ingresosrecurrentes mediante la gestión del mismo.

Presupuesto Presupuesto Municipal Municipal

RIVASRIVAS--VACIAMADRIDVACIAMADRIDAÑO 2004AÑO 2004--20052005

EL AÑO 2004

Liquidación del Remanente Negativo deTesorería generando un superávit de 7.534,93 €

BALANCE DEL RESULTADO PRESUPUESTARIO 2004

0

20000000

40000000

60000000

80000000

100000000

PRESP. EJECUCIÓN

INGRESOSGASTOS

Resultado presupuestario SUPERAVIT

Presupuesto corriente5.698.974,85 €

Inversiones9.099.676,53 €

EL AÑO 2005

• El Presupuesto de 2005 fue aprobado contemplando unos ingresos y gastos de 117.368.907,92 €; de los cuales:

47.271.552 € se destinaban al presupuesto corriente64.405.916 € iban dirigidos al presupuesto de inversiones

EVOLUCION DE LOS GASTOS CORRIENTES

020406080

100120

Capítulo I Capítulo II CapítuloIII

CapítuloIV

CapítuloIX

POR

CEN

TAJE

SP/EE/PREV

LA EVOLUCION DE LOS INGRESOS CORRIENTES

02000000400000060000008000000

100000001200000014000000

CapítuloI

CapítuloII

CapítuloIII

CapítuloIV

CapítuloV

CAPITULOS

VALO

RE

S

Pres 05 Ejec. 09/05

EL AÑO 2005

0

20

40

60

80

100

PORCENTAJE

Capítulo VI Capítulo VII Total

CAPITULOS

EVOLUCION DE LOS GASTOS DE INVERSION

P/E

E/PREV

PR

EL AÑO 2006

3.- LAS ORDENANZAS FISCALES PARA EL 2006

• Las ordenanzas fiscales para el año 2006serán aprobadas inicialmente por el Pleno municipal el próximo 20 de octubre. Estas son las principales modificaciones propuestaspara el próximo ejercicio:

- Ordenanza General: Adecuación a la nueva normativa.- IBI: Reducción del tipo impositivo del 0,64 al 0,60 y del

1 al 0,95 en industrial.

- Plusvalía: Incremento del tipo impositivo en las transmisiones efectuadas durante los 5 primeros años, fijándolo al 30%; y durante los años del 6 al 10 al 25%. Reducción del tipo impositivo (del 19% al 15%)en las transmisiones entre 11 y 20 años.

- IAE: Reordenación más racional de las categorías fiscales de las calles donde de se ubican los locales afectos a una actividad económica.

- ICIO: Se modifican los costes de la construcción conforme a los módulos aprobados por la Comunidad de Madrid, al objeto de adecuar la ejecución inmobiliaria a la base imponible de este Impuesto.

- Tasas: Mantenimiento general de las tasas, salvo las de Tramitación Urbanística que se incrementan por la incidencia del IPC que desde el año 1999 estaban congeladas.

- Se establece la exención en la Tasa de Vados para las personas con escasa movilidad o una minusvalía igual o superior al 65%.

- Se modifican las tasas por utilización del Punto limpio.- Se reducen a una sola tarifa las tasas por instalación del

Mercadillo Municipal

......Como resultado la carga impositiva mediapor habitante crecerá por debajo del IPC.

4.- Propuestas para el Presupuesto de 2006

• Como ya hemos explicado es preciso partir de los ingresos.

• La previsión para 2006 no puede ser optimista, ya que, al ser un año de transición entre el fin del desarrollo del Plan General de 1993 y el inicio del Plan de 2004, descenderán dramáticamente los ingresos urbanísticos.

LOS INGRESOS

CAPÍTULO 1

68%

16%8% 8%

IBI IVTM IAE Plusvalías

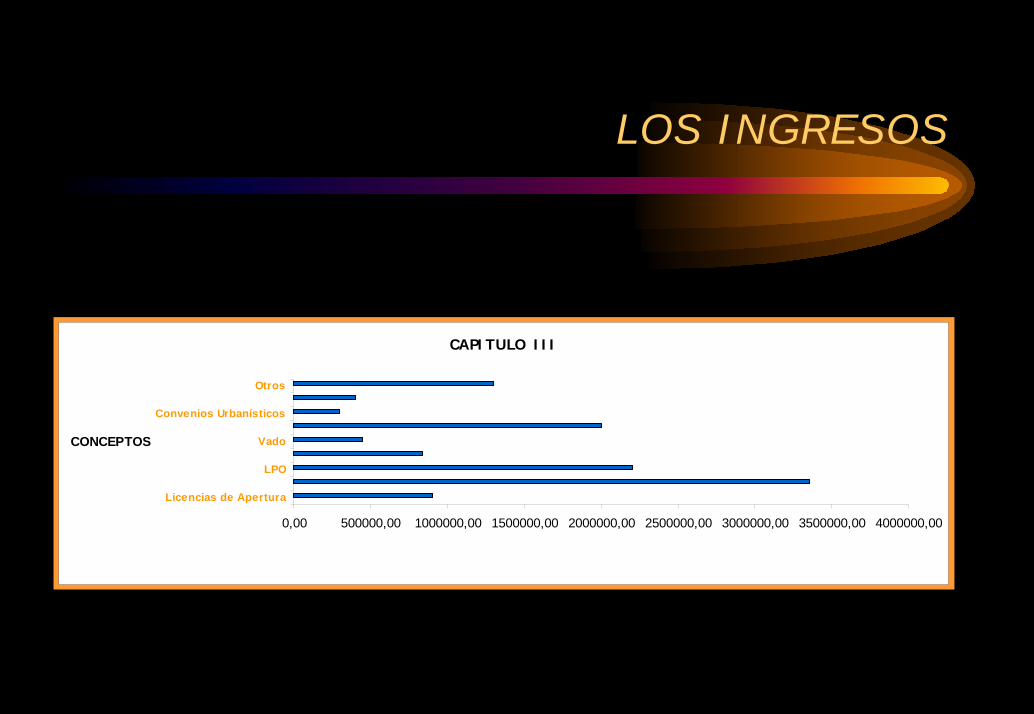

LOS INGRESOS

CAPITULO III

0,00 500000,00 1000000,00 1500000,00 2000000,00 2500000,00 3000000,00 3500000,00 4000000,00

Licencias de Apertura

LPO

Vado

Convenios Urbanísticos

Otros

CONCEPTOS

LOS INGRESOS

CAPITULO IV

0 2000000 4000000 6000000 8000000 10000000

TransferenciasEstado

TransferenciasC.Madrid

Otras

VALO

RES

CONCEPTOS

LOS INGRESOS

Capítulo VI8.000.000 Capítulo VII:Transferencias Estado 1.000.000 €Transferencias C. Madrid3.000.000 €Total ingresos de capital:

Capítulo IICapítulo II: 3.400.000 €ICIO: 3.400.000 €Capítulo V:Capítulo V: 600.000 €

Total ingresos corrientes: 40.483.000 € 12.000. 000 €

Total ingresos previstos 52.483.000 €

LOS GASTOS

Ahora vamos a analizar las principales tendencias del gasto:Gastos corrientes:

Capítulo I. Crecimiento del 10% Capítulo II. Crecimiento del 3%Capítulo III. Reducción del 10%Capítulo IV. Crecimiento del 12%

• INVERSIONES PREVISTAS

• Finalización de las obras que están en marcha con procesos plurianuales

• Segunda Fase Vertedero• Centro Cívico Ámbito 2• Biblioteca Central• Inicio Ciudad Deportiva Norte• Mejoras urbanas y en parques• Parque Casa Grande• Zonas deportivas de barrio