1 Estados Financieros La información financiera: respuesta a una necesidad. Estado de Situación...

33

1 Estados Financieros • La información financiera: respuesta a una necesidad. • Estado de Situación Financiera (Balance General). • Estado de Resultados.

-

Upload

felipe-sevilla-nieto -

Category

Documents

-

view

239 -

download

0

Transcript of 1 Estados Financieros La información financiera: respuesta a una necesidad. Estado de Situación...

1

Estados Financieros

• La información financiera: respuesta a una necesidad.

• Estado de Situación Financiera (Balance General).

• Estado de Resultados.

2

La información financiera: respuesta de una necesidad

• La Contabilidad.- Según el IMCP, es una Técnica que sirve para registrar, clasificar y resumir en una forma significativa y en términos monetarios las transacciones que realiza una empresa así como los acontecimientos de carácter financiero que la afectan.

3

• Los estados financieros básicos son parte esencial de la información financiera, lo cual es de primera necesidad para la administración.

• Se le proporciona al usuario dicha información para que éste conozca cómo se está desarrollando la empresa y si esta cumpliendo con sus objetivos financieros.

La información financiera: respuesta de una necesidad

4

• Usuarios de la información financiera:– Se clasifican en internos y externos.– Internos:

• Son lo que se encuentran dentro de la organización, tales como: Administradores, accionistas. Estos tienen la posibilidad de obtener toda la información a detalle con diferentes reportes.

– Externos:• Son los que se relacionan desde afuera con la

empresa, como es el caso de los inversionistas minoritarios, acreedores, proveedores, sindicatos, analistas de la casas de bolsa.

La información financiera: respuesta de una necesidad

5

• El análisis de la información financiera es útil para ambos usuarios, con la limitante para los externos en donde no tienen mas posibilidad de obtener información.

La información financiera: respuesta de una necesidad

6

• Objetivos de los estados financieros:– Boletín B-1 del IMCP.- Los estados financieros

son un medio de comunicar información y no son un fin, ya que no persigue convencer al lector sobre cierto punto de vista o de la validez de una posición.

– Tomando en cuenta lo anterior, se puede identificar los siguientes objetivos:

La información financiera: respuesta de una necesidad

7

• Informar sobre la situación financiera de una empresa a una fecha determinada, así como los resultados de sus operaciones y cambios por un periodo determinado. Son 3 estados que nos muestran esto: Balance General, Estado de resultados y Estado de cambios en la situación financiera en base a efectivo.

La información financiera: respuesta de una necesidad

8

• Dado que los requerimientos de información son muy diferentes (de acuerdo al usuario interno o externo), los estados financieros deben ser capaces de transmitir información que satisfaga al usuario en general.

• Facilitar la formación de un juicio acerca de la forma como se ha manejado el negocio y poder evaluar el trabajo de la administración.

La información financiera: respuesta de una necesidad

9

• La Información Financiera y la contabilidad.-– La Información Financiera (IF) es una herramienta

muy importante para las empresas pues les facilita el proceso de toma de decisiones.

– Por ello, la IF tiene un marco de referencia: la estructura básica de la contabilidad, la cual se basa en los Principios de Contabilidad Generalmente Aceptados (PCGA), las reglas de particulares (de presentación y de valuación) y el criterio prudencial.

La información financiera: respuesta de una necesidad

10

• Los pasos del proceso contable son los siguientes:– a) Registro de Operaciones externas:

1.- Identificación de operaciones cuantificables.

2.- Registro de las operaciones.

3.- Asiento Diario.

4.- Pases al mayor y auxiliares.

5.- Balanza de Comprobación previa.

La información financiera: respuesta de una necesidad

11

– B) Registro de operaciones internas:

6.- Asientos de ajuste.

7.- Balanza de comprobación ajustada.

8.- Asientos de cierre

9.- Balanza de comprobación después del cierre.

10.- Estados financieros

11.- Paso 1

La información financiera: respuesta de una necesidad

12

La información financiera: respuesta de una necesidadEstructura básica de la contabilidad:

Principios generalesReglas particularesCriterio prudencial

Empresa:Proceso contable

Estados financieros:Objetivos

CaracterísticasLimitaciones

Evaluación de:Rentabilidad

LiquidezCrecimiento

Solvencia

Toma de decisiones

Técnicas y herramientasde análisis

13

La información financiera: respuesta de una necesidadCaracterísticas generales de los estados financieros

Características de lainformación financiera

Utilidad

Confiabilidad

Provisionalidad

Contenidoinformativo

Oportunidad

*Significación*Relevancia*Veracidad*Comparabilidad

EstabilidadObjetividadVerificabilidad

14

Relación entre los PCGA y Características de los estados financieros

Principios de Contabilidad Atributo que satisface

Entidad

Realización

Costo Histórico

Dualidad Económica

Periodo contable

Negocio en marcha

Revelación suficienteImportancia relativaConsistencia

SignificanciaRelevanciaVeracidadObjetividadVerificabilidadVeracidadObjetividadVerificabilidadSignificanciaRelevanciaComparabilidadRelevanciaVeracidadSignificanciaRelevanciaComparabilidadProceso estable

Identifican y delimitan a la entidad económica.

Establecen las bases para la valuación de las operaciones.

Requisitos generales.Bases para la presentación de la información.

15

Estados financieros básicos

• Los estados financieros básicos son el producto final del sistema de contabilidad y están preparados con base en los principios de contabilidad, a las reglas particulares y al criterio prudencial. Estos estados contienen información financiera y cada uno constituye un reporte especializado de ciertos aspectos de la empresa.

16

• Estos estados financieros básicos son:– Estado de Situación Financiera (Balance

General).– Estado de Resultados

• Balance General.- Representa la situación financiera de una entidad según se refleja en los registros contables; contiene los recursos con los que cuenta (activos), las obligaciones que ha de cumplir (pasivos) y la situación que guardan los derechos de los accionistas (capital).

Estados financieros básicos

17

• Estado de Resultados.- Muestra los ingresos, costos y gastos, así como la utilidad o pérdida neta como resultado de las operaciones de una entidad durante un periodo determinado.

Estados financieros básicos

18

• Notas a los estados financieros.- Con el objeto de complementar los estados financieros básicos se preparan notas a los estados financieros, las cuales son parte integrante de los mismos.

• Las notas son aclaraciones con respecto a algunas cuentas presentadas en el cuerpo de los estados y que muchas veces no son fáciles de cuantificar pero que son de importancia para el lector.

Estados financieros básicos

19

• Limitaciones de los estados financieros:

• A) Las transacciones y hechos económicos que ocurren en la operación de la empresa son cuantificados con ciertas reglas particulares que pueden ser aplicadas en forma diferente.

• B) La información contable que se proporciona acerca de las transacciones efectuadas por la empresa y acerca de su situación financiera a cierta fecha está expresada en unidades monetarias. Esto provoca que exista un fenómeno cuyo valor es cambiante.

• C) Los estados financieros muestran información cuantificada acerca de los acontecimientos económicos que afectan a la empresa, pero que no representan el valor de la empresa, solo los derechos y obligaciones del negocio.

Estados financieros básicos

20

Estados financieros básicos

• D) Los estados financieros se refieren a negocios en marcha y se basan en ciertos aspectos como estimaciones y juicios personales.

21

Estados financieros básicos

• El estado de situación financiera o balance general, es el medio que la contabilidad utiliza para mostrar el efecto acumulado de las operaciones que se han efectuado en el pasado.

– Los rubros integrantes son:

• ACTIVO

• PASIVO

• CAPITAL

22

Estados financieros básicos

• ACTIVOS.- Se refieren a todos aquellos recursos económicos que posee una empresa y que son registrados y medidos de acuerdo con los PCGA. Los activos son costos que no han sido aplicados a los estados resultados de ejercicios anteriores, y que representan un beneficio económico futuro esperado.Diferencias entre costo-gasto, costo-activo y costo-pérdida.

Costo-gasto.- Es un desembolso de efectivo que se realizo con el propósito de obtener beneficios en el mismo periodo. Ejm: renta.

Costo-activo.- Es un desembolso de efectivo que se realizó con el propósito de obtener beneficios en varios periodos. Ejm: Equipo de reparto.

Costo-pérdida.- Es una erogación de efectivo cuyo beneficio en el periodo fue inferior al monto de lo erogado. Ejm: Incobrabilidad de cuentas.

23

Estado de Situación FinancieraBalance General

24

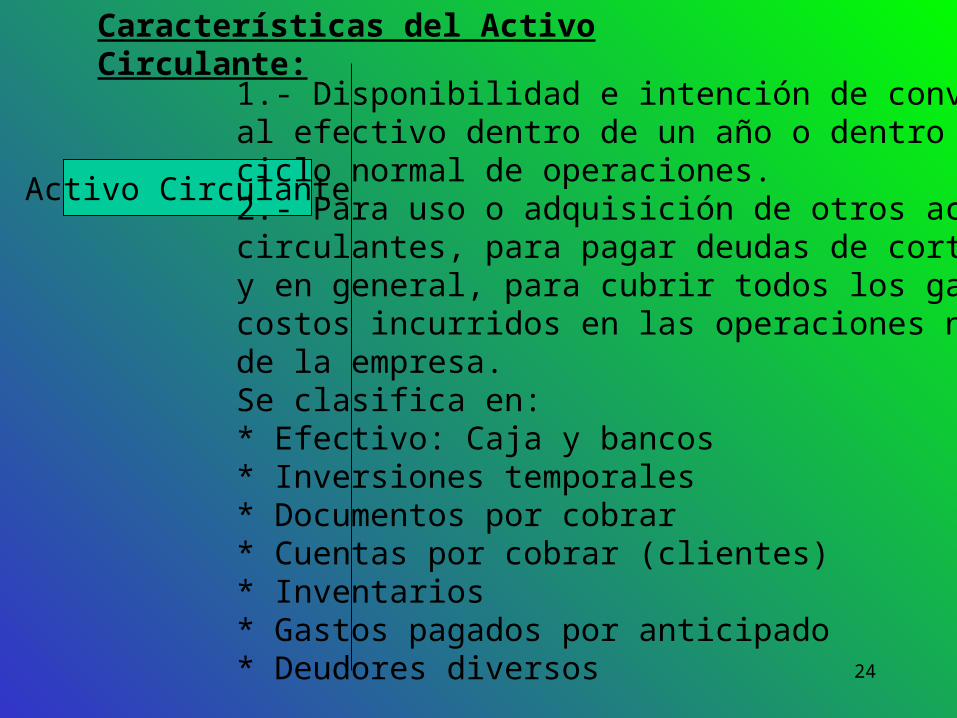

Activo Circulante

1.- Disponibilidad e intención de convertirseal efectivo dentro de un año o dentro delciclo normal de operaciones.2.- Para uso o adquisición de otros activoscirculantes, para pagar deudas de corto plazoy en general, para cubrir todos los gastos y costos incurridos en las operaciones normalesde la empresa.Se clasifica en:* Efectivo: Caja y bancos* Inversiones temporales* Documentos por cobrar* Cuentas por cobrar (clientes)* Inventarios* Gastos pagados por anticipado* Deudores diversos

Características del Activo Circulante:

25

Activo No Circulante

1.- Es usado para separar los activos circulantes de los otros activos (no tan líquidos).Inversiones a largo plazo.Algunos ejemplos:*Acciones de empresas filiales*Fondos destinados a fines específicos*Seguros de vida de los funcionarios*Cuentas entre Compañías

Características del Activo No Circulante:

26

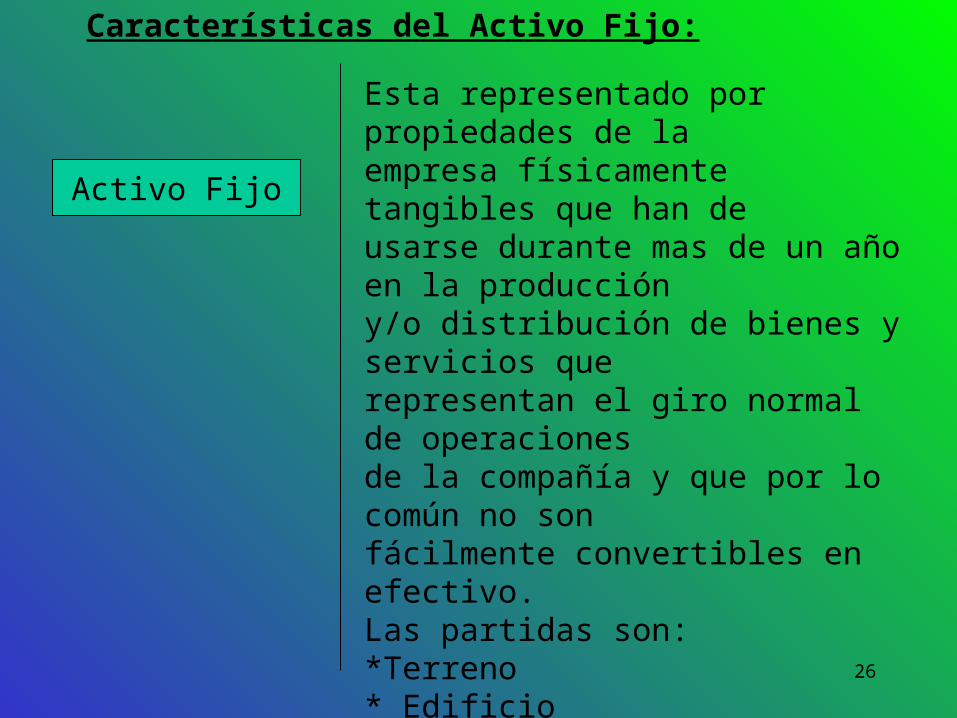

Activo Fijo

Esta representado por propiedades de laempresa físicamente tangibles que han de usarse durante mas de un año en la produccióny/o distribución de bienes y servicios que representan el giro normal de operacionesde la compañía y que por lo común no sonfácilmente convertibles en efectivo.Las partidas son:*Terreno* Edificio* Maquinaria y equipo* Recursos naturales* Bienes en arrendamiento financiero

Características del Activo Fijo:

27

Activos Intangibles

Un activo intangible es todo aquel activo cuyo valor reside en los derechos que su posesión confiere al propietario y que no representa una reclamación contra un individuo o negocio.* Marcas* Patentes* Licencias* Derechos de autor* Gastos de investigación y desarrollo

Características de los Activos Intangibles:

28

Pasivo

Representa todas aquellas deudas, compromisos u obligaciones presentes contraídas por una empresa, provenientes de transacciones o hechos pasados, con el objeto de financiar los bienes que constituyen el activo.El Pasivo se divide de acuerdo a su fecha de vencimiento o liquidación, en Pasivo Circulante o de corto plazo y en Pasivo a largo plazo o Pasivo No Circulante.

Características del Pasivo:

29

Pasivo Circulante

Representa toda aquella obligación que normalmente requerirá, dentro del periodo en curso, el uso de algún activo circulante o la creación de otro pasivo circulante.Se consideran operaciones inherentes en las operaciones del negocio.Se consideran los siguientes:* Proveedores* Documentos por pagar* Gastos Acumulados por pagar* Ingresos cobrados por adelantado* Impuestos por pagar* Acreedores diversos* Parte de la deuda a largo plazo con vcto. en el corto plazo.

Características del Pasivo Circulante:

30

Pasivo a Largo Plazo

Es un compromiso que normalmente tiene un vencimiento o fecha de liquidación futura con un plazo mayor a un año o al ciclo de normal de operaciones a partir de la fecha del balance general.Se tienen:* Préstamos con garantía hipotecaria* Obligaciones por pagar a Largo Plazo* Créditos diferidos

Características del Pasivo a Largo Plazo:

31

Capital Contable

Representa la inversión de los accionistas o socios en el negocio y consiste generalmente de las aportaciones, más las utilidades retenidas, menos las pérdidas acumuladas, más otro tipo de superávit en su caso.Se divide en:* Capital Social* Aportaciones para futuros aumentos de capital* Utilidades retenidas* Exceso o insuficiencia en la inversión de los accionistas.

Características del Capital Contable:

32

Estado de Resultados

33

Estado de Resultados

El estado de resultados, muestra un resumen de las operaciones efectuadas en un periodo dado.Su objetivo principal es medir u obtener una estimación de la utilidad o pérdida periódica del negocio durante un periodo de tiempo dado.

Características del Estado de resultados: