1. PROCEDIMIENTO TRIBUTARIO -...

53

1. PROCEDIMIENTO TRIBUTARIO Doctrina, jurisprudencia y Conceptos. JUAN CARLOS BECERRA HERMIDA Bucaramanga, enero 29 de 2016

Transcript of 1. PROCEDIMIENTO TRIBUTARIO -...

1. PROCEDIMIENTO TRIBUTARIO Doctrina, jurisprudencia y

Conceptos.

JUAN CARLOS BECERRA HERMIDABucaramanga, enero 29 de 2016

1. PROCEDIMIENTO TRIBUTARIO

• Normativa

- Decretos de fin de año:

- Sobre plazos, valor de la UVT, etc.

- Decreto 2452 de 2015 por el cual se reglamenta la remisión de la deuda tributaria.

- Proyecto de decreto que reglamenta la factura electrónica.

- Resoluciones:

- Sobre diseño de formularios Resolución 4 de 2016

• Remisión de la deuda tributaria– Competencia para decretar la prescripción de la acción decobro:

• Directores Seccionales de Impuestos y/o AduanasNacionales o

• de los servidores públicos en quienes estos deleguen dichafacultad

– Debe decretarse de oficio tan pronto ocurra el hecho o, asolicitud de parte, dentro del término de respuesta alderecho de pe ción

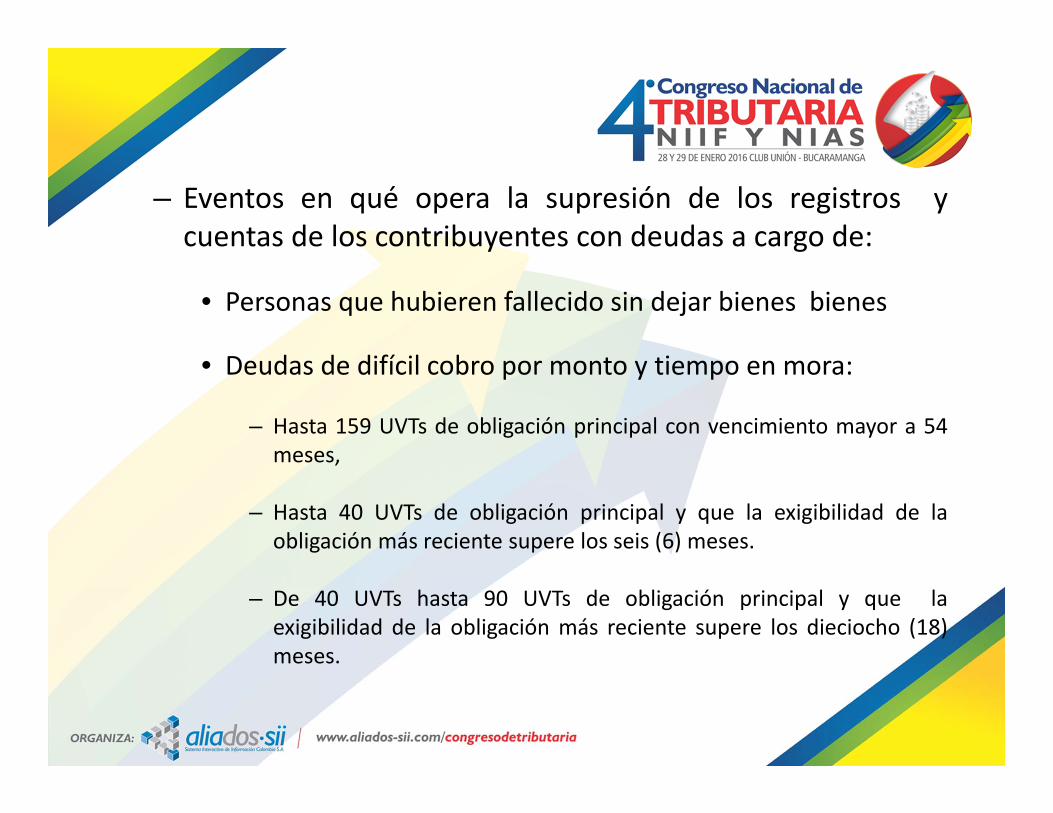

– Eventos en qué opera la supresión de los registros ycuentas de los contribuyentes con deudas a cargo de:

• Personas que hubieren fallecido sin dejar bienes bienes

• Deudas de difícil cobro por monto y tiempo en mora:

– Hasta 159 UVTs de obligación principal con vencimiento mayor a 54meses,

– Hasta 40 UVTs de obligación principal y que la exigibilidad de la obligación más reciente supere los seis (6) meses.

– De 40 UVTs hasta 90 UVTs de obligación principal y que laexigibilidad de la obligación más reciente supere los dieciocho (18)meses.

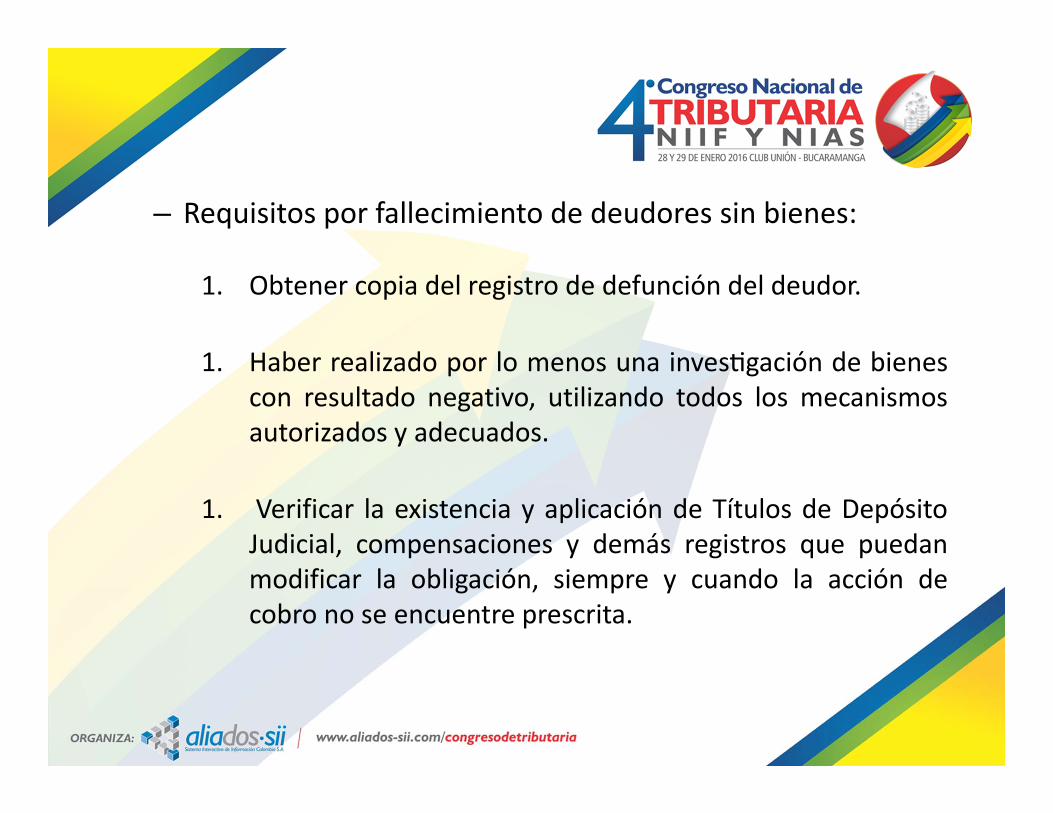

– Requisitos por fallecimiento de deudores sin bienes:

1. Obtener copia del registro de defunción del deudor.

1. Haber realizado por lo menos una inves gación de bienescon resultado negativo, utilizando todos los mecanismosautorizados y adecuados.

1. Verificar la existencia y aplicación de Títulos de DepósitoJudicial, compensaciones y demás registros que puedanmodificar la obligación, siempre y cuando la acción decobro no se encuentre prescrita.

– Requisitos por monto de la deuda hasta 159 UVTs y tiempoen mora con vencimiento mayor a 54 meses,

1. Realizar por lo menos una inves gación de bienes conresultado negativo, tanto al deudor principal como a lossolidarios y/o subsidiarios, o que dentro del mes siguienteal envío de la solicitud a las entidades de registro ofinancieras respectiva, de que trata el parágrafo del ar culo 820 del Estatuto Tributario, no se haya recibidorespuesta.

1. Que no obstante las diligencias que se hayan efectuadopara su cobro, no haya respaldo alguno por no existirembargados o garan as.

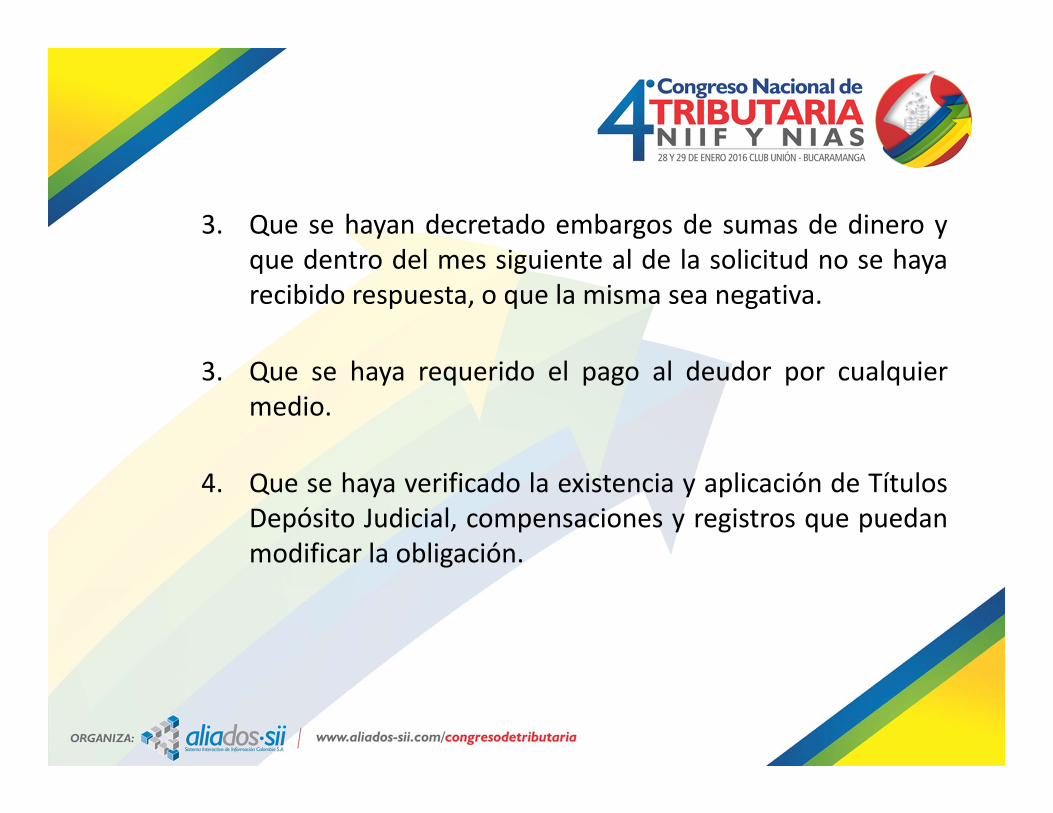

3. Que se hayan decretado embargos de sumas de dinero yque dentro del mes siguiente al de la solicitud no se hayarecibido respuesta, o que la misma sea negativa.

3. Que se haya requerido el pago al deudor por cualquiermedio.

4. Que se haya verificado la existencia y aplicación de TítulosDepósito Judicial, compensaciones y registros que puedanmodificar la obligación.

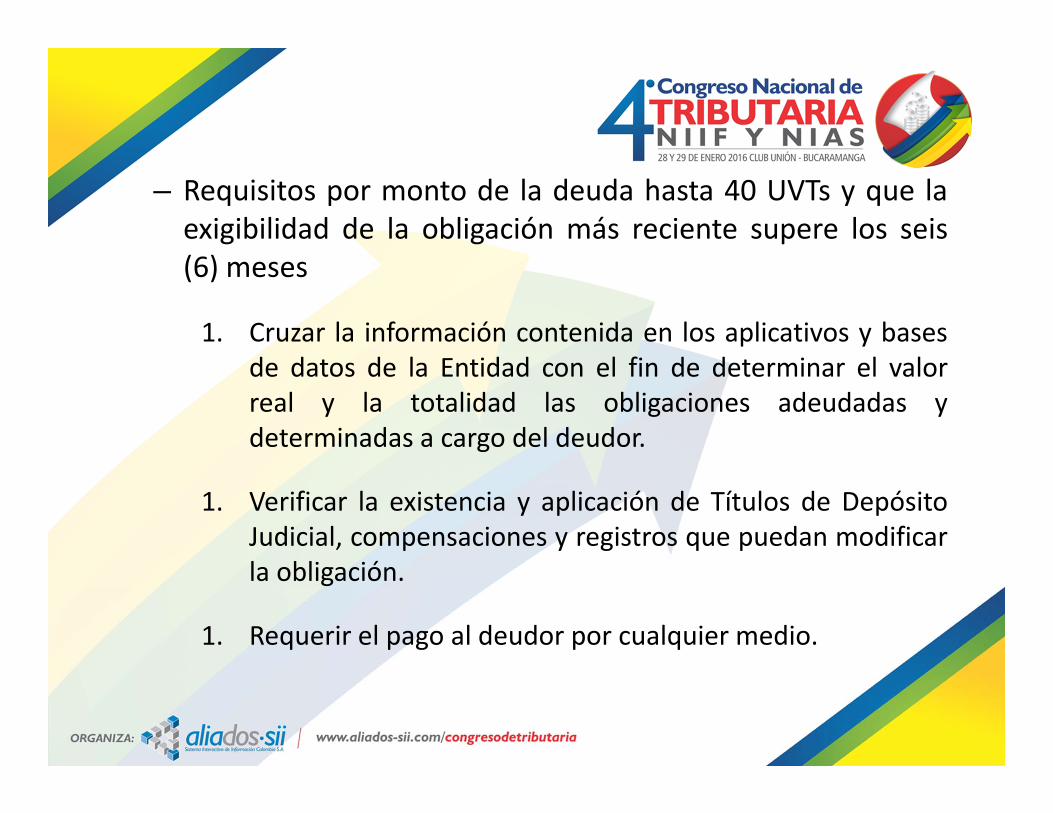

– Requisitos por monto de la deuda hasta 40 UVTs y que laexigibilidad de la obligación más reciente supere los seis(6) meses

1. Cruzar la información contenida en los aplicativos y basesde datos de la Entidad con el fin de determinar el valorreal y la totalidad las obligaciones adeudadas ydeterminadas a cargo del deudor.

1. Verificar la existencia y aplicación de Títulos de DepósitoJudicial, compensaciones y registros que puedan modificarla obligación.

1. Requerir el pago al deudor por cualquier medio.

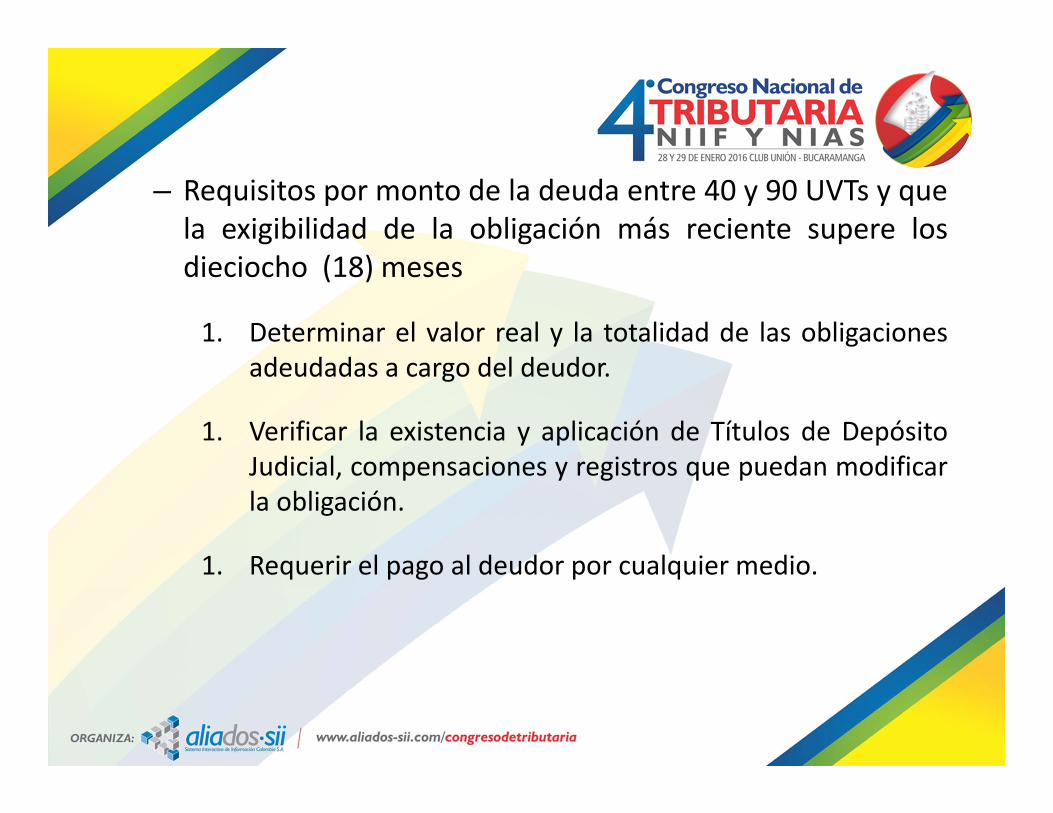

– Requisitos por monto de la deuda entre 40 y 90 UVTs y quela exigibilidad de la obligación más reciente supere losdieciocho (18) meses

1. Determinar el valor real y la totalidad de las obligacionesadeudadas a cargo del deudor.

1. Verificar la existencia y aplicación de Títulos de DepósitoJudicial, compensaciones y registros que puedan modificarla obligación.

1. Requerir el pago al deudor por cualquier medio.

– En todos los casos:

• En el acto administrativo que declare la remisibilidad sedebe ordenar la terminación del proceso y el archivo delexpediente, remitiendo las copias correspondientes a lasdependencias que deban conocer la decisión.

• Lo pagado para satisfacer una obligación declarada remisibleno puede ser materia de compensación ni devolución.

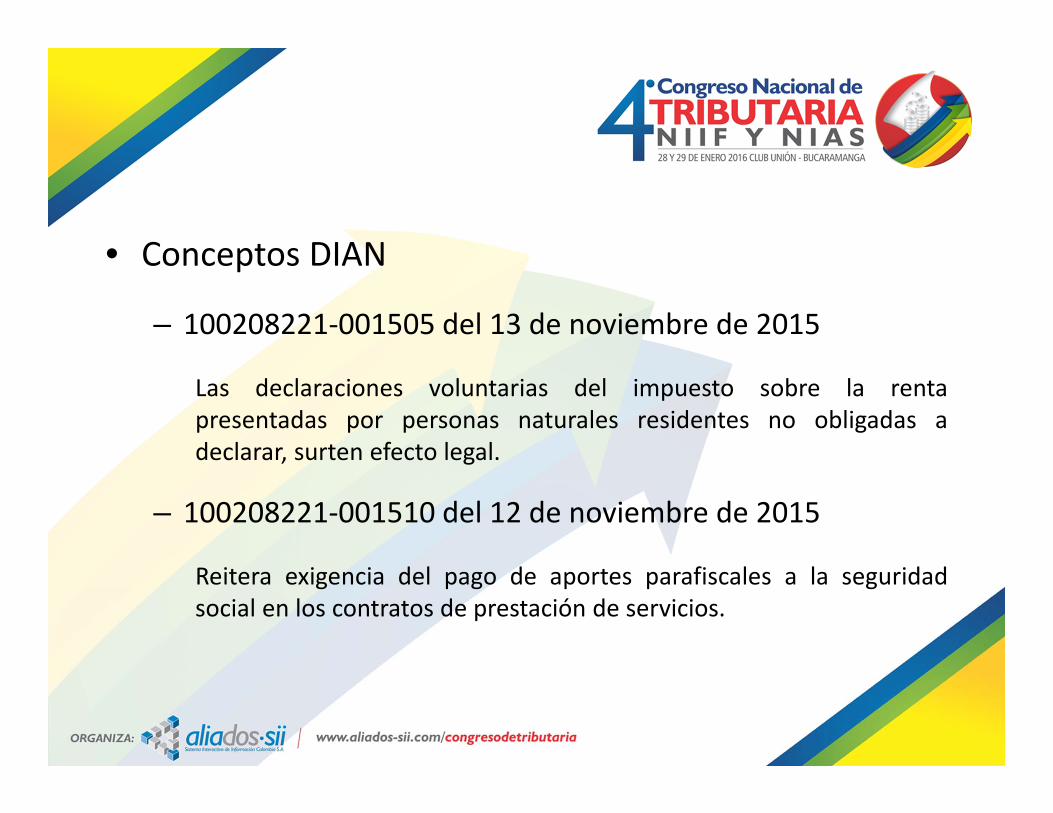

• Conceptos DIAN

– 100208221‐001505 del 13 de noviembre de 2015

Las declaraciones voluntarias del impuesto sobre la rentapresentadas por personas naturales residentes no obligadas adeclarar, surten efecto legal.

– 100208221‐001510 del 12 de noviembre de 2015

Reitera exigencia del pago de aportes parafiscales a la seguridadsocial en los contratos de prestación de servicios.

- 100208221‐001496 del 13 de noviembre de 2015

Las personas naturales o jurídicas sin residencia fiscal en Colombiaque no perciban rentas de fuente nacional, en los términos delartículo 24 del Estatuto Tributario, o que habiéndolas percibido estasfueron sometidas a retención en la fuente, acorde con los artículos407 a 411, no están obligadas a declarar renta, siendo indiferente queaquellas sean extranjeras o nacionales, aun cuando poseanpatrimonio en el país.

– 100208221‐001505 del 13 de noviembre de 2015

Reitera exigencia del pago de aportes parafiscales a la seguridadsocial en los contratos de prestación de servicios.

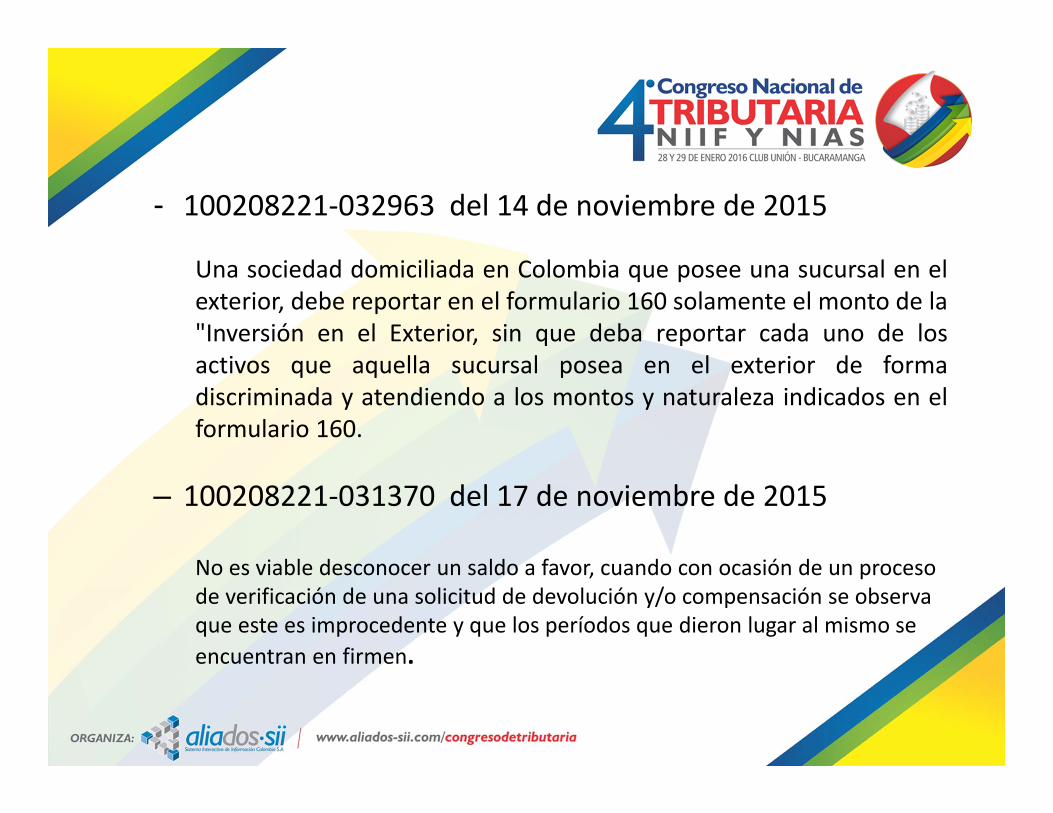

- 100208221‐032963 del 14 de noviembre de 2015

Una sociedad domiciliada en Colombia que posee una sucursal en elexterior, debe reportar en el formulario 160 solamente el monto de la"Inversión en el Exterior, sin que deba reportar cada uno de losactivos que aquella sucursal posea en el exterior de formadiscriminada y atendiendo a los montos y naturaleza indicados en elformulario 160.

– 100208221‐031370 del 17 de noviembre de 2015

No es viable desconocer un saldo a favor, cuando con ocasión de un proceso de verificación de una solicitud de devolución y/o compensación se observa que este es improcedente y que los períodos que dieron lugar al mismo se encuentran en firmen.

- 100208221‐033096 del 17 de noviembre de 2015

No se debe solicitar al contratista la afiliación a la seguridad social ylas consecuencias de tal omisión, en caso de un contrato dearrendamiento.

- 100208221‐033096 del 17 de noviembre de 2015

No se debe solicitar al contratista la afiliación a la seguridad social ylas consecuencias de tal omisión, en caso de un contrato dearrendamiento.

• Algunas conclusiones de la Comisión de Expertos para laequidad y competitividad tributaria sobre la administracióntributaria:

– Se requiere con urgencia de una reorganización profunda de varios delos aspectos operativos y legales de la actual administración pararesolver los altos índices de evasión, elusión y contrabando lo cualseguramente va a exigir una ampliación de su tamaño y unaactualización institucional, jurídica y tecnológica de grandesproporciones.

– Es primordial dotar de mayor autonomía a la administración tributaria,la cual se debe regir por sus propios procesos de gobierno y gestión.

– Es necesario establecer un régimen legal especial para la DIAN para laadministración del recurso humano.

– Se deben modernizar y simplificar los mecanismos y procedimientosde recaudo, fiscalización y régimen sancionatorio mediante laexpedición por parte del Congreso de un Código de ProcedimientoTributario, aplicable a todos los impuestos, tasas y contribuciones, conel objeto de hacer más trasparente y eficaz la relación del Estado conlos contribuyentes y reducir los costos derivados de los conflictos en laaplicación de la ley tributaria.

– Para las entidades territoriales, incluir modificacionesprocedimentales adecuadas a las necesidades y a la capacidad de losmunicipios de población inferior a 20 mil habitantes, (80% de losmunicipios), bajo los principios de simplicidad y eficiencia.

2. INTERCAMBIOS DE INFORMACION Y DERECHOS DE LOS

CONTRIBUYENTES Activos en el exterior.

JUAN CARLOS BECERRA HERMIDABucaramanga, enero 29 de 2016

Algunas organizaciones empresarialesdesarrollan actividades, obtienenrentas y consolidan patrimonios enpaíses diferentes al de su residencia.

Un factor determinante para la disposición de las inversiones,rentas y patrimonios es la carga tributaria y las reglas de cadajurisdicción para hacer efectivo el recaudo.

La tendencia es la de ubicarse en jurisdicciones con menortributación, en detrimento de los países de residencia o dondeefectivamente desarrollan sus actividades o mas elásticos encontrol fiscal y en la lucha contra la evasión o la elusión.

Para contrarrestar esa tendencia, los Estados fortalecen losmétodos de lucha contra la elusión y la evasión. Uno de ellos es elintercambio internacional de información tributaria soportado ennormas locales o en convenios internacionales.

Como la información recaudada por los Estados en desarrollo delos convenios puede ser utilizada para propósitos diferentes(tributación), o su adquisición puede hacerse en circunstanciasque vulneren los derechos fundamentales de los investigados, seexige tomar previsiones para evitar la vulneración de talesderechos o el uso indebido de la información.

• SINTESIS DE MEDIDAS DE DEFENSA DE LOS DERECHOS DELOS CONTRIBUYENTES

• Establecidas en los Convenios internacionales

• Garantía de confidencialidad

• Exigencia a los Estados suscriptores para que se garanticeel uso adecuado de la información y el debido proceso

• Establecidas en la normatividad interna

• Derechos fundamentales reconocidos en la Constitución

• Reglas establecidas en la legislación interna, E.T

NORMAS NACIONALES

• Solicitud directa de los gobiernos y sus autoridades tributarias:

- Pueden solicitar información con base en acuerdos de reciprocidad parafines de control fiscal o para obrar en procesos fiscales o penales (art.631 E.T.) las cuales prestan mérito probatorio (art. 744 E.T.).

• Intercambio por solicitud directa:

- De gobiernos extranjeros ysus agencias con base enacuerdos de reciprocidad,(693‐1 E.T.). Debe exigirse elcompromiso de uso exclusivoy la garantía de reserva.

• Deber de entidades públicas y privadas de informar a agenciastributarias extranjeras:

- Para ubicar bienes de deudores morosos ubicados en países con losque se encuentre vigente un convenio que contenga cláusulas deasistencia mutua en materia de administración y cobro deobligaciones tributarias (art. 623‐2 E.T.).

• Asignación de competencias:

- Los funcionarios de fiscalización serán los encargados de obtener laspruebas en procesos adelantados en desarrollo de un convenio deintercambio de información (art. 746‐1 E.T.) y posibilita la presenciade funcionarios del Estado solicitante o de terceros en la práctica depruebas (art. 746‐2 E.T.).

• Derechos de los contribuyentes (art. 193 Ley 1607 de 2012).

• Principios administrativos consagrados en el artículo 3º del Códigode Procedimiento administrativo y de lo contenciosoadministrativo.

Debido proceso, igualdad, imparcialidad, buena fe, moralidad,participación, responsabilidad, transparencia, publicidad,coordinación, eficacia, economía y celeridad.

CONVENIOS O TRATADOS INTERNACIONALES

• Entre agencias:

- Convenios interinstitucionales con agentes extranjeros

• Entre Estados:

- Bilaterales para evitar la dobletributación.

- Multilaterales para evitar ladoble tributación.

- Multilaterales de intercambiode información.

• CONVENIOS QUE INCLUYEN COMPARTIR INFORMACIÓN TRIBUTARIA:

Algunos Convenios para eliminar la doble tributaciónPAIS LEY APROBATORIA FALLO C. C.

Portugal 1692 de 2013 C 667 de 2014

Checoslovaquia 1690 de 2013 C 049 de 2015

India 1668 de 2013 C 238 de 2014

Corea 1667 de 2013 C 260 de 2014

México 1568 de 2010 C 221 de 2013

Canada 1459 de 2011 C 295 de 2012

Suiza 1344 de 2009 C 460 de 2010

Chile 1261 de 2008 C 577 de 2009

España 1082 de 2006 C 383 de 2008

• CLÁUSULA PARA COMPARTIR INFORMACIÓN (Art. 25 o 26).

Que previsiblemente pueda resultar de interés para aplicar lo dispuestoen el Convenio, o para la administración o la aplicación del Derechointerno relativo a los impuestos de toda naturaleza o denominaciónexigibles por los Estados contratantes, sus subdivisiones políticas oentidades locales, en la medida en que la imposición así exigida no seacontraria al Convenio.

• GARANTÍAS CONTEMPLADAS EN LA CLÁUSULA PARACOMPARTIR INFORMACIÓN.

La información recibida por un Estado contratante será mantenida secretaal igual que la información obtenida en virtud del Derecho interno de este Estado y sólo se comunicará a las personas o autoridades (incluidos los tribunales y órganos administrativos) encargados de la gestión o recaudación de los impuestos, de los procedimientos declarativos o ejecutivos relativos a estos impuestos o de la resolución de los recursos en relación con los mismos. Estas personas o autoridades sólo utilizarán esta información para dichos fines. Podrán revelar la información en las audiencias públicas de los tribunales o en las sentencias judiciales

La información recibida por un Estado contratante podrá utilizarse con otros fines, cuando dicha utilización esté permitida por las leyes del Estado que proporciona la información y la Autoridad competente del mismo así lo autorice.

No obligan a un Estado contratante a:

a) Adoptar medidas administrativas contrarias a su legislación o práctica administrativa o a las del otro Estado Contratante;

a) Suministrar información que no se pueda obtener sobre la base de su propia legislación o en el ejercicio de su práctica administrativa normal o de las del otro Estado contratante; y

a) Suministrar información que revele un secreto empresarial, industrial, comercial o profesional o un proceso industrial, o información cuya comunicación sea contraria al orden público.

Si un Estado contratante solicita información, el otro Estado contratante utilizará las medidas para recabar información de que disponga con el fin de obtener la información solicitada, aun cuando ese otro Estado pueda no necesitar dicha información para sus propios fines tributarios. La obligación precedente está limitada por lo dispuesto en el apartado 3 excepto cuando tales limitaciones impidieran a un Estado contratante proporcionar información exclusivamente por la ausencia de interés nacional en la misma.

En ningún caso las disposiciones del apartado 3 se interpretarán en el sentido de permitir a un Estado contratante negarse a proporcionar información únicamente porque esta obre en poder de bancos, otras instituciones financieras, o de cualquier persona que actúe en calidad representativa o fiduciaria o porque esté relacionada con derechos de propiedad en una persona.

Convenios de asistencia administrativa mutua tributaria

ORGANIZACIÓN LEY APROBATORIA FALLO C. C.

CONSEJO DE EUROPA Y PAISES MIEMBROS DE LA OCDE

1661 de 2013 C 032 de 2014

• MEDIDAS PARA GARANTIZAR DERECHOS EN EL CONVENIO DEASISTENCIA ADMINISTRATIVA MUTUA TRIBUTARIA

En el Preámbulo, se establece:

Que los principios fundamentales que otorgan a cada persona derechos yobligaciones, determinados de conformidad con un procedimiento legalapropiado, deberían ser reconocidos como aplicables a los asuntos fiscalesen todos los Estados y dichos Estados deberían hacer lo posible porproteger los intereses legítimos de los contribuyentes, incluyendo laapropiada protección contra la discriminación y la doble tributación;

Que los Estados deberían adoptar medidas o proporcionar información,teniendo presente la necesidad de proteger la confidencialidad de lainformación y tomando en cuenta los instrumentos internacionales para laprotección de la privacidad y el flujo de datos personales;

Objeto y Ámbito Subjetivo de la Convención

• Asistencia administrativa mutua en asuntos fiscales (incluye medidas adoptadas por órganos judiciales). Comprende:

a) intercambio de información, incluyendo auditorías fiscales simultáneas y participación en auditorías en el extranjero;

a) asistencia en el cobro, incluyendo el establecimiento de medidas cautelares; y

a) la notificación o traslado de documentos.

• No interesa si la persona afectada es residente o nacional de una Parte o de cualquier otro Estado.

Previsiones en el intercambio de información.

• Debe existir solicitud previa.

• Excepciones:

- la Parte mencionada en primer lugar tiene razones para suponer queexiste una pérdida en la recaudación de impuestos de la otra Parte;

- una persona que esté sujeta a impuesto obtiene una reducción oexención de impuesto en la Parte mencionada en primer lugar, lo quegeneraría un incremento en el impuesto o la obligación de pagarimpuesto en la otra Parte;

• Excepciones:

- los tratos comerciales entre una persona sujeta a impuesto enuna Parte y una persona sujeta a impuesto en otra de las Partesse conducen en uno o más países de tal forma que puederesultar en un ahorro de impuesto en cualquiera de las Partes oen ambas;

- una Parte tiene razones para suponer que un ahorro de impuestopuede resultar de transferencias artificiales de utilidades dentrode grupos de empresas;

- si la información enviada a la Parte mencionada en primer lugarpor la otra Parte ha permitido que se obtenga información, lacual puede ser relevante para determinar obligaciones de pagode impuestos en esta última Parte.

Previsiones en las auditorías fiscales

Simultaneas:

Las Partes se consultaran, previa solicitud de alguna de Ellas, a efecto dedeterminar los casos y procedimientos de auditorías fiscales simultáneas.

En el extranjero:

Previa solicitud de la autoridad competente del Estado requirente, laautoridad competente del Estado requerido podrá permitir a losrepresentantes de la autoridad competente del Estado requirente, estarpresente en la parte de la auditoría fiscal que se considere apropiada en elEstado requerido.

Si se accede a la solicitud, la autoridad competente del Estado requerido:

‐ Notificará lo más pronto posible a la autoridad competente del Estadorequirente el lugar y la hora de la auditoría,

‐ La autoridad o los funcionarios designados para llevar a cabo la auditoría,

‐ Y los procedimientos y condiciones requeridos por el Estado requeridopara llevar a cabo la misma.

Todas las decisiones respecto a la ejecución de la auditoría fiscal serántomadas por el Estado requerido.

Las Partes podrán informar a uno de los depositarios su intención de noaceptar dichas solicitudes. Dicha declaración puede hacerse o retirarse encualquier tiempo.

Convenios de intercambio de informaciónPAIS LEY APROBATORIA FALLO C. C.

E.U.A. 1666 de 2013 C 225 de 2014

• MEDIDAS PARA GARANTIZAR DERECHOS EN EL CONVENIO DEINTERCAMBIO DE INFORMACIÓN CON E.U.A.

- Debe existir previa solicitud de la autoridad competente delEstado requirente.

- Facultades del Estado requerido:

1. Examinar libros, documentos, registros u otros bienes tangibles que puedanser pertinentes o esenciales para la investigación.

2. Interrogar a toda persona que tenga conocimiento o que esté en posesión,custodia o control de información que pueda ser pertinente o esencial parala investigación; y

3. Obligar a toda persona que tenga conocimiento, o que esté en posesión,custodia o control de información que pueda ser pertinente o esencial parala investigación, a comparecer en fecha, y lugar determinados, prestardeclaración bajo juramento y presentar libros, documentos, registros uotros bienes tangibles.

- Los privilegios concedidos por las leyes o prácticas del Estado requirente no se aplicarán en el Estado requerido.

- La demanda de privilegios al amparo de las leyes o prácticas del Estado requirente o requerido, se determinará exclusivamente por los tribunales de cada Estado.

- Los Estados contratantes podrán establecer procedimientos de oposición o reclamación administrativa o judicial, con el fin de prevenir el abuso del intercambio de información autorizado por éste Acuerdo.

Acciones del Estado requerido para la atención de una solicitudEspecifica

De solicitarlo específicamente la autoridad competente del Estadorequirente, el Estado requerido:

• Indicará la fecha y lugar para recibir la declaración o para lapresentación de libros, documentos, registros y otros bienestangibles;

• Tomará juramento a la persona que preste declaración o presentelos libros, documentos, registros y otros bienes tangibles;

• Obtendrá para su examen, sin alterarlos, los originales de libros,documentos, registros y otros bienes tangibles;

• Obtendrá o presentará copias auténticas de documentosoriginales (incluidos libros, documentos, declaraciones yregistros);

• Certificar, u obtendrá de los organismos correspondientescertificación sobre la autenticidad de los libros, documentos,registros y otros bienes tangibles presentados, según fuera elcaso.

• Interrogará a la persona que presente libros, documentos,registros y otros bienes tangibles acerca del propósito para el cualel material presentado se conserva o se conservó y la manera enque dicha conservación se lleva o se llevó a cabo;

• Permitirá a la autoridad competente del Estado requirente, quepresente preguntas por escrito para ser respondidas por lapersona que preste declaración o presente los libros, documentos,registros y otros bienes tangibles;

• Realizará toda otra acción que no contravenga a las leyes ni estéen desacuerdo con las prácticas administrativas del Estadorequerido; y

• Certificará que se siguieron los procedimientos solicitados por laautoridad competente del Estado requirente, o que losprocedimientos solicitados no pudieron ‐seguirse, con unaexplicación de los motivos para ello.

• Permitirán, en la ejecución de la solicitud por una declaración, lapresencia del contribuyente o el acusado que se encuentre bajoinvestigación, su abogado y representantes de la autoridadimpositiva del Estado requirente; y

• Ofrecerá a los individuos a quienes se permite estar presentes, laoportunidad de interrogar por intermedio de la autoridadcomisionada, a la persona que este dando testimonio oexhibiendo sus libros, documentos, archivos y cualquier prueba depropiedad tangible.

El intercambio de información no obliga a los Estados contratantes a:

• Facilitar información cuya divulgación sería contraria al ordenpúblico;

• Adoptar medidas administrativas que vayan en contra de susrespectivas leyes o reglamentos;

• Facilitar determinadas informaciones que no se puedan obtenercon arreglo a sus respectivas leyes o reglamentos;

• Facilitar información que revele secretos empresariales,industriales, comerciales, profesionales, de negocios oprocedimientos comerciales;

• Facilitar información solicitada por el Estado requirente paraadministrar o aplicar una disposición de ley tributaria del Estadorequirente, o un requisito relativo a dicha disposición, quediscrimine contra un nacional del Estado requerido. (cuando es másgravosa con respecto a un nacional del Estado requerido que contraun nacional del Estado requirente en igualdad de circunstancias)

• El Estado requerido tendrá la facultad para obtener y facilitar pormedio de su autoridad competente, información en posesión deinstituciones financieras, apoderados o personas que actúan encalidad de agentes (pero no incluyendo información que revelaríacomunicaciones entre un cliente y su abogado, licenciado ú otrorepresentante legal, en casos de consulta legal por un cliente), oinformación con respeto a derechos de propiedad de intereses enuna persona.

• Uso de la información recibida

• Toda información recibida por un Estado contratante se consideraráreservada, de igual modo que la información obtenida en virtud delas leyes nacionales de aquel Estado, y solamente se revelará:

‐ a personas o autoridades del Estado requirente, incluidosórganos judiciales y administrativos, que participen en ladeterminación, liquidación, recaudación y administración de losimpuestos objeto del presente Acuerdo,

‐ en el cobro de créditos fiscales derivados de tales impuestos,

- en la aplicación de las leyes tributarias,

- en la persecución de delitos tributarios

- o en la resolución de los recursos administrativos referentes adichos impuestos, así como en la supervisión de todo loanterior.

Dichas personas o autoridades deberán usar la informaciónúnicamente por tales propósitos y podrán revelarla en procesosjudiciales públicos ante los tribunales o en resoluciones judicialesdel Estado requirente, en relación con esas materias.

Convenios multilateralesORGANIZACIÓN LEY APROBATORIA FALLO C. C.

Acuerdo de Cartagena

8 de 1973

Artículo 20: Consultas e información

Las autoridades competentes de los Países Miembros celebraránconsultas entre sí e intercambiarán la información necesaria pararesolver de mutuo acuerdo cualquier dificultad o duda que se puedaoriginar en la aplicación del presente convenio y para establecer loscontroles administrativos necesarios para evitar el fraude y la evasión.

La información que se intercambie en cumplimiento de lo establecido enel párrafo anterior será considerada secreta y no podrá transmitirse aninguna persona distinta de las autoridades encargadas de laadministración de los impuestos que son materia del presente convenio.

Para los efectos de este artículo, las autoridades competentes de losPaíses Miembros podrán comunicarse directamente entre sí.

Declaración de activos ubicados en el exterior

• A partir del 1º de enero de 2015

• Periodo anual

• Los primeros plazos se dieron en octubre de 2015

• Obligados:

• Personas Naturales Residentes en Colombia para efectos tributarios,

• Sociedades o Entidades consideradas como Nacionales para efectostributarios y que poseían en el exterior, activos a 1° de enero de 2015.

- Los obligados a presentar esta declaración deben registrar la información de los activos de cualquier naturaleza poseídos en el exterior:

- Si el valor patrimonial del activo es superior a 3.580 UVT, debe declararlo de manera discriminada, informando su valor, la jurisdicción donde está ubicado y su naturaleza.

- Si la totalidad de activos es igual o inferior a 3.580 UVT, debe declararlo de manera agregada por su valor patrimonial de acuerdo con la jurisdicción donde estén localizados.

- Se presenta por medios electrónicos

- No genera impuesto

- La no presentación se sanciona con la sanción por no enviar información

- El valor patrimonial por el cual se registran los activos se determina con base en la TRM al 31 de diciemrbe del año anterior al de la declaración.

GRACIAS