10 Análisis de los estados financieros de la empresa · 2020-01-30 · Los ratios financieros (II)...

21

0 10 Análisis de los estados financieros de la empresa Economía de la empresa, 2.º Bachillerato

Transcript of 10 Análisis de los estados financieros de la empresa · 2020-01-30 · Los ratios financieros (II)...

0

10

Análisis de los

estados financieros

de la empresa

Economía de la empresa, 2.º Bachillerato

Análisis de los estados financieros de la empresa

Índice1

10

1. Introducción al análisis de estados contables

2. Análisis financiero

3. Análisis económico

Análisis de los estados financieros de la empresa

Índice2

10

1. Introducción al análisis de estados contables

El estudio de los estados contables es el análisis del balance de situación,

de la cuenta de pérdidas y ganancias y de otros documentos contables

complementarios.

1. Tratamiento de la información objeto de estudio y elaboración de los

cálculos adecuados.

2. Análisis de los datos obtenidos con la ayuda de

técnicas, como el cálculo de porcentajes, ratios, etc.

3. Interpretación y comparación de los resultados

para obtener conclusiones útiles.

4. Previsión y propuesta de mejoras de acuerdo

con las conclusiones alcanzadas.

Etapas del estudio de los estados contables:

Análisis de los estados financieros de la empresa

Índice3

10

1. Introducción al análisis de estados contables

Tipos de análisis de estados contables

Tipo de

análisis

Objetivos Estado contable

analizado

Financiero • Analiza la capacidad de la empresa para

atender sus obligaciones de pago (solvencia).

• Analiza si los recursos financieros utilizados

por la empresa son los más adecuados para

garantizar un flujo eficiente de fondos (liquidez).

Balance de

situación

Económico • Analiza la evolución de los resultados de la

empresa y de sus componentes (ingresos y

gastos).

• Analiza la rentabilidad de las inversiones y de

los capitales empleados

en la empresa.

Cuenta de pérdidas

y ganancias

Análisis de los estados financieros de la empresa

Índice4

10

2. Análisis financiero

El análisis financiero busca estudiar la solvencia y la liquidez de la empresa.

Solvencia: capacidad de la

empresa para pagar sus deudas

con la garantía de sus

inversiones (activo).

Liquidez: capacidad de la

empresa para convertir sus

inversiones (activo) en medios

de pago totalmente líquidos.

Equilibrio financiero:

Para evitar problemas

como la suspensión de

pagos o la quiebra de

la empresa.

Los recursos permanentes y a largo plazo

deben financiar las inversiones a largo

plazo y una parte del activo corriente.

Los recursos financieros a corto plazo

deben financiar una parte de las

inversiones a corto plazo.

Análisis de los estados financieros de la empresa

Índice5

10

2. Análisis financiero

Instrumento principal del análisis financiero:

Fondo de maniobra: Parte del activo corriente (inversiones a corto plazo) que

está financiada con fondos del patrimonio neto y pasivo no corriente:

FM = AC – PC

Activo corriente necesario para

sostener el ritmo de la actividad

de la empresa.

FM = (PN + PnC) – AnC

Cantidad de recursos permanentes

que deben destinarse para alcanzar la

estabilidad de funcionamiento.

Análisis de los estados financieros de la empresa

Índice6

10

2. Análisis financiero

Estudio del fondo de maniobra (I): EL FM PUEDE SER POSITIVO O NEGATIVO

Fondo de maniobra positivo

AC > PC:

Con su activo

corriente, la empresa

puede liquidar la

totalidad de su

exigible a corto plazo

y aún tiene margen.

Análisis de los estados financieros de la empresa

Índice7

10

2. Análisis financiero

Estudio del fondo de maniobra (II)

Fondo de maniobra negativo

AC < PC:

Parte de las

inversiones a largo

plazo está financiada

con exigible a corto

plazo; habrá

problemas para pagar

las deudas en los

plazos previstos.

Análisis de los estados financieros de la empresa

Índice8

10

2. Análisis financiero

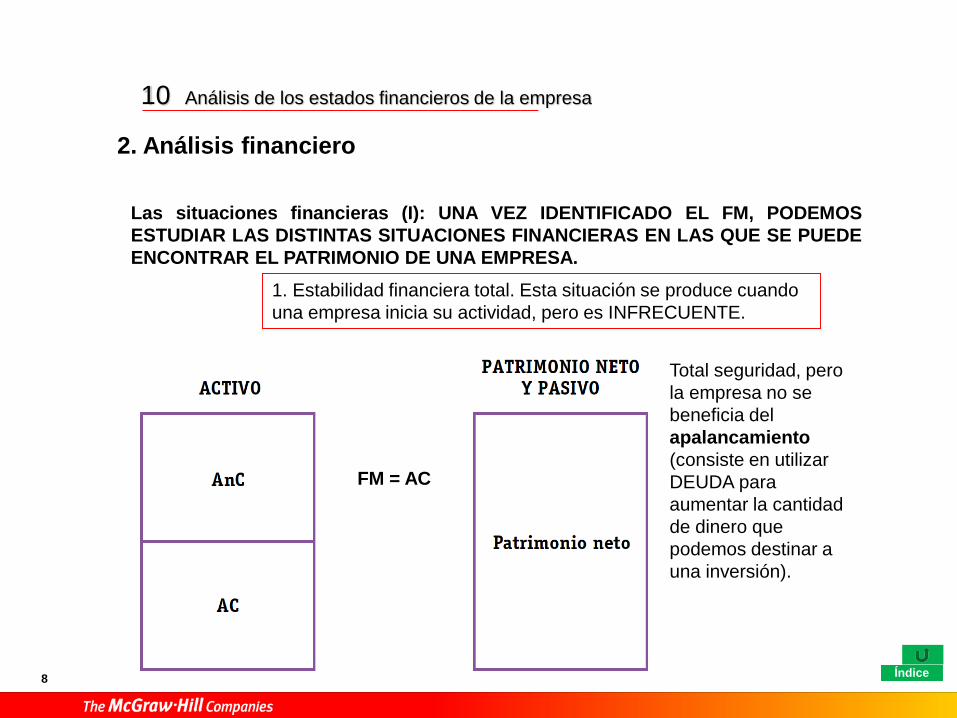

Las situaciones financieras (I): UNA VEZ IDENTIFICADO EL FM, PODEMOS

ESTUDIAR LAS DISTINTAS SITUACIONES FINANCIERAS EN LAS QUE SE PUEDE

ENCONTRAR EL PATRIMONIO DE UNA EMPRESA.

1. Estabilidad financiera total. Esta situación se produce cuando

una empresa inicia su actividad, pero es INFRECUENTE.

Total seguridad, pero

la empresa no se

beneficia del

apalancamiento

(consiste en utilizar

DEUDA para

aumentar la cantidad

de dinero que

podemos destinar a

una inversión).

FM = AC

Análisis de los estados financieros de la empresa

Índice9

10

2. Análisis financiero

Las situaciones financieras (II)

2. Estabilidad financiera normal

Situación ideal, en el

que el PN y PNC

financia el ANC y

parte del AC.

Conviene vigilar el

fondo de maniobra.FM > 0

Análisis de los estados financieros de la empresa

Índice10

10

2. Análisis financiero

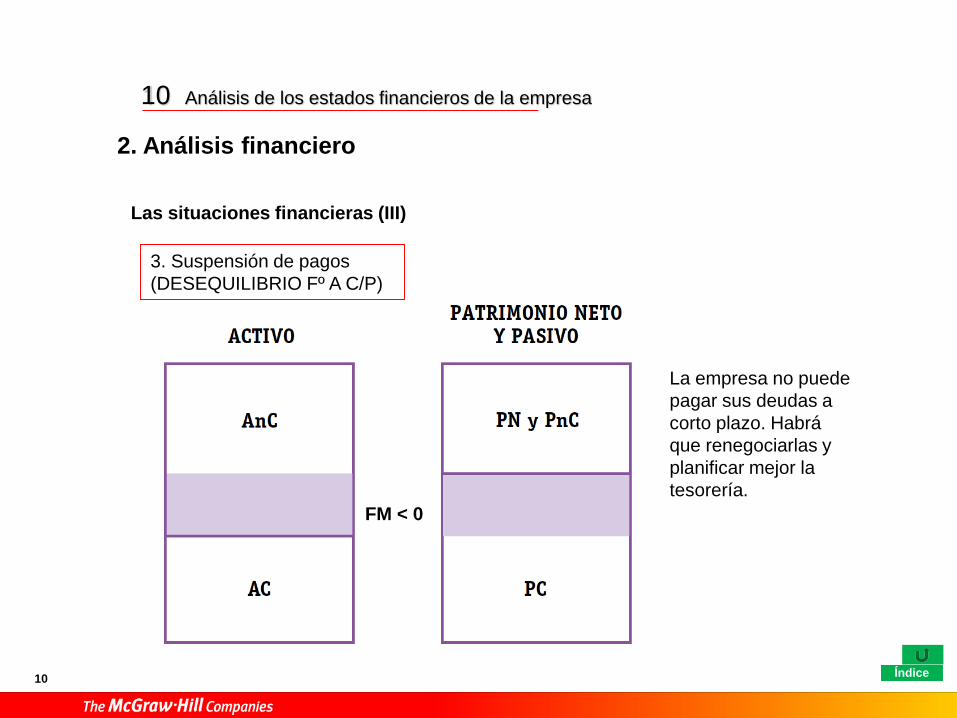

Las situaciones financieras (III)

3. Suspensión de pagos

(DESEQUILIBRIO Fº A C/P)

La empresa no puede

pagar sus deudas a

corto plazo. Habrá

que renegociarlas y

planificar mejor la

tesorería.

FM < 0

Análisis de los estados financieros de la empresa

Índice11

10

2. Análisis financiero

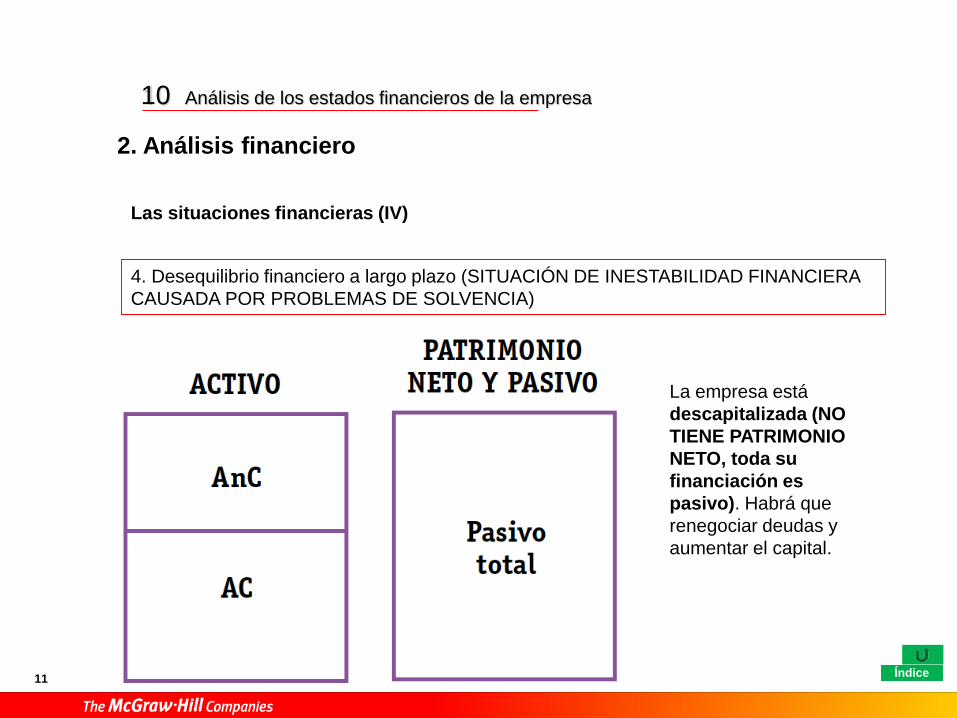

Las situaciones financieras (IV)

4. Desequilibrio financiero a largo plazo (SITUACIÓN DE INESTABILIDAD FINANCIERA

CAUSADA POR PROBLEMAS DE SOLVENCIA)

La empresa está

descapitalizada (NO

TIENE PATRIMONIO

NETO, toda su

financiación es

pasivo). Habrá que

renegociar deudas y

aumentar el capital.

Análisis de los estados financieros de la empresa

Índice12

10

3. Análisis financiero

Las situaciones financieras (V)

5. Quiebra (INSOLVENCIA DEFINITIVA – DESEQUILIBRIO FINANCIERO GRAVE)

Acumulación de

pérdidas por financiar

activo que no tiene

rendimiento. Pasivo

superior al activo.

Desaparición de la

empresa.

Análisis de los estados financieros de la empresa

Índice13

10

3. Análisis financiero

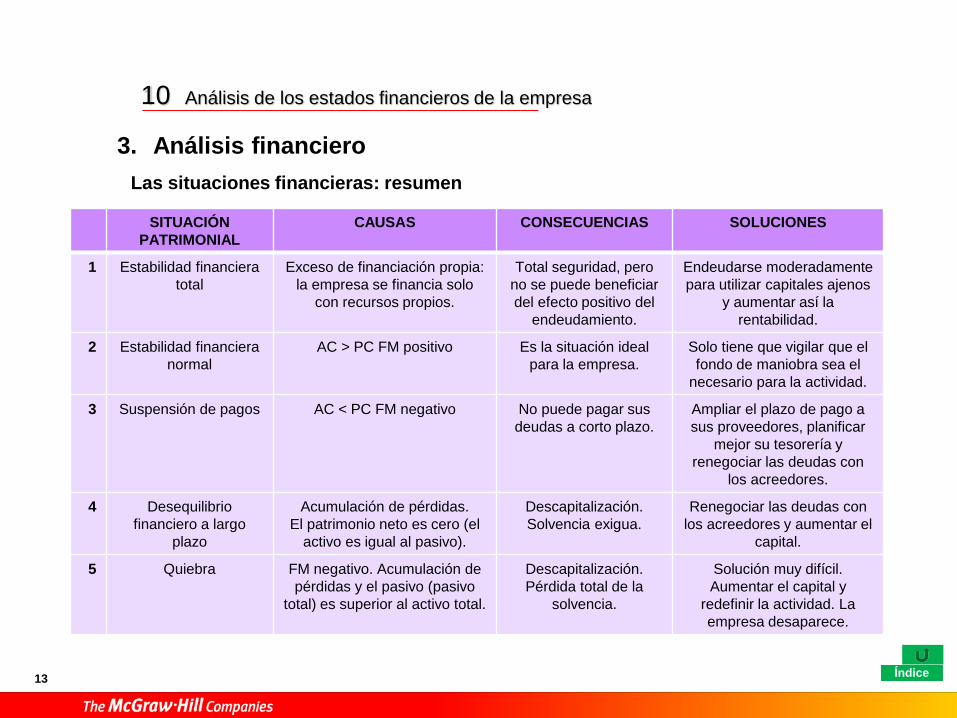

Las situaciones financieras: resumen

SITUACIÓN

PATRIMONIAL

CAUSAS CONSECUENCIAS SOLUCIONES

1 Estabilidad financiera

total

Exceso de financiación propia:

la empresa se financia solo

con recursos propios.

Total seguridad, pero

no se puede beneficiar

del efecto positivo del

endeudamiento.

Endeudarse moderadamente

para utilizar capitales ajenos

y aumentar así la

rentabilidad.

2 Estabilidad financiera

normal

AC > PC FM positivo Es la situación ideal

para la empresa.

Solo tiene que vigilar que el

fondo de maniobra sea el

necesario para la actividad.

3 Suspensión de pagos AC < PC FM negativo No puede pagar sus

deudas a corto plazo.

Ampliar el plazo de pago a

sus proveedores, planificar

mejor su tesorería y

renegociar las deudas con

los acreedores.

4 Desequilibrio

financiero a largo

plazo

Acumulación de pérdidas.

El patrimonio neto es cero (el

activo es igual al pasivo).

Descapitalización.

Solvencia exigua.

Renegociar las deudas con

los acreedores y aumentar el

capital.

5 Quiebra FM negativo. Acumulación de

pérdidas y el pasivo (pasivo

total) es superior al activo total.

Descapitalización.

Pérdida total de la

solvencia.

Solución muy difícil.

Aumentar el capital y

redefinir la actividad. La

empresa desaparece.

Análisis de los estados financieros de la empresa

Índice14

10

3. Análisis financiero

Otro instrumento del análisis financiero: Los ratios financieros (I) permiten

analizar la capacidad de la empresa para liquidar deudas de manera solvente.

Ratio de tesorería

También se conoce como ratio de

solvencia inmediata o acid-test, e

indica la capacidad de la empresa

para liquidar sus deudas a corto

plazo sin riesgo de suspensión de

pagos.

Ratio de garantía

Este ratio mide la capacidad total

de la empresa para afrontar sus

deudas. También se conoce como

ratio de solvencia a largo plazo o

de distancia a la quiebra

Análisis de los estados financieros de la empresa

Índice15

10

3. Análisis financiero

Los ratios financieros (II)

Ratio de liquidez

Se compara el activo corriente con el pasivo corriente y muestra la

situación de liquidez de la tesorería de la empresa, pero no de una

forma tan inmediata como la ratio de tesorería. También se conoce

como ratio de fondo de maniobra o de solvencia a corto plazo.

Análisis de los estados financieros de la empresa

Índice16

11

2. Análisis financiero

Los ratios financieros (III)

Ratio de disponibilidad

Muestra la proporción de las deudas a

corto plazo que se podrían liquidar con las

cuentas de tesorería de la empresa.

Ratio de endeudamiento

Indica qué proporción de la

estructura financiera de la

empresa es endeudamiento. Sirve

para comprobar la calidad de la

financiación de la empresa.

Ratio de estructura de la deuda

Indica la proporción de las deudas

de la empresa que son

exigibles a corto plazo

Análisis de los estados financieros de la empresa

Índice17

11

2. Análisis financiero

Los ratios financieros: resumen

Ratio Cálculo Significado Valor óptimo

orientativo

Tesorería Liquidez inmediata (0,8 – 1,2)

Liquidez Solvencia a corto plazo (1,5 – 1,8)

Garantía Solvencia a largo plazo (1,7 – 2)

Disponibilidad Capacidad de cubrir deudas con los

saldos más líquidos (caja y bancos)

(0,3 – 0,4)

Endeudamiento Grado de dependencia respecto a la

financiación ajena (endeudamiento)

(0,2 – 0,8)

Estructura

de la deuda

Porcentaje del pasivo corriente (0,2 – 0,5)

Realizable + Disponible

Pasivo corriente

Activo corriente

Pasivo corriente

Activo

Pasivo

Disponible

Pasivo corriente

Pasivo

Patrimonio neto y pasivo

Pasivo corriente

Pasivo

Análisis de los estados financieros de la empresa

Índice18

10

3. Análisis económico

El objetivo fundamental del análisis económico: determinar cuáles son los

resultados de la actividad de la empresa y cómo se estructuran y se obtienen.

Análisis de los estados financieros de la empresa

Índice19

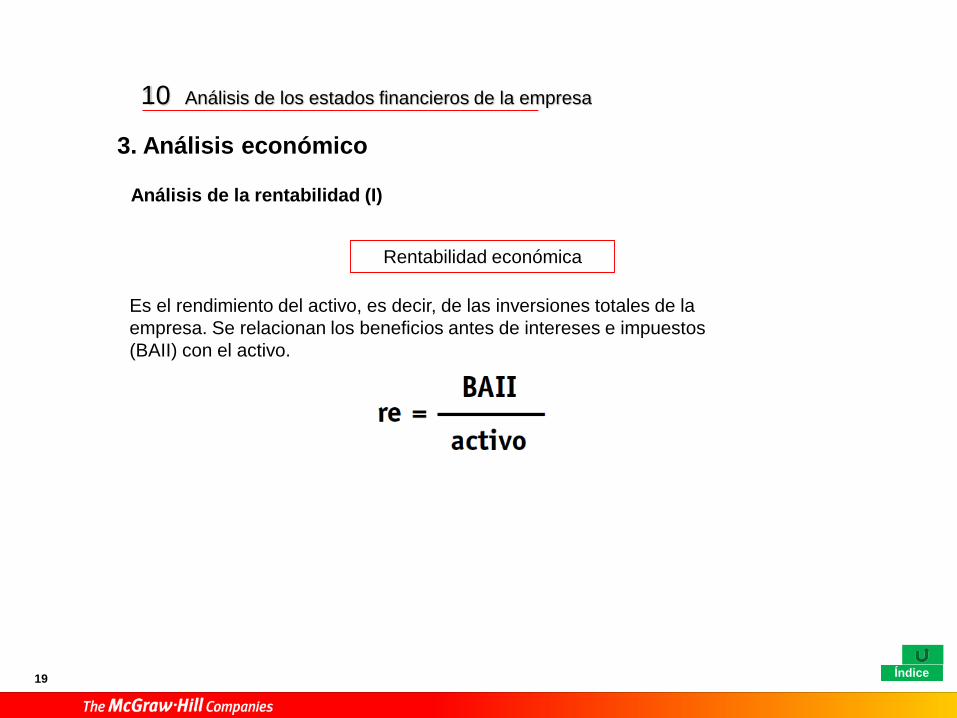

10

3. Análisis económico

Análisis de la rentabilidad (I)

Rentabilidad económica

Es el rendimiento del activo, es decir, de las inversiones totales de la

empresa. Se relacionan los beneficios antes de intereses e impuestos

(BAII) con el activo.

Análisis de los estados financieros de la empresa

Índice20

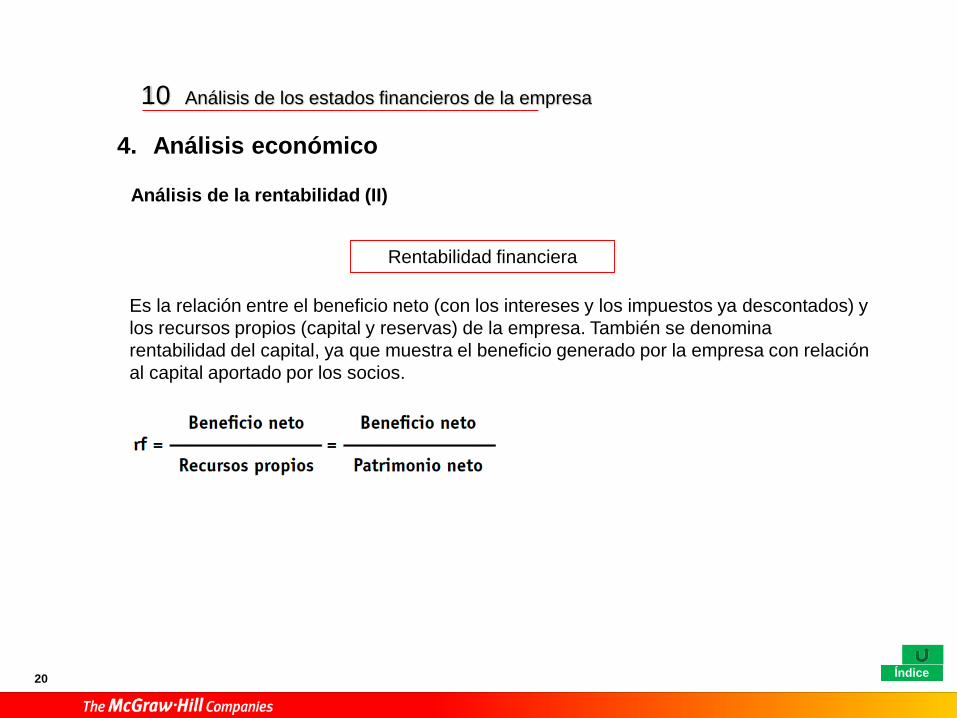

10

4. Análisis económico

Análisis de la rentabilidad (II)

Rentabilidad financiera

Es la relación entre el beneficio neto (con los intereses y los impuestos ya descontados) y

los recursos propios (capital y reservas) de la empresa. También se denomina

rentabilidad del capital, ya que muestra el beneficio generado por la empresa con relación

al capital aportado por los socios.