10 de marzo

8

Sen naval non hai futuro [ O sector naval é un sector estratéxico da nosa economía. Isto é así polo mantemento de emprego industrial, cada vez máis cualificado; polo contido cada vez maior de tecnoloxía e coñecemento, que reforza e dá entrada a outros sectores na nosa economía; polo carácter internacional e exportador da meirande parte da súa produción; pola xeración de riqueza material e intelectual que achega ] Páxinas 4 y 5 Navantia, base do em- prego en Ferrol Páxina 3 A lousa busca unha saída Páxina 8 Formación Páxina 7 N 5 10 OUTUBRO NOVEMBRO SEGUNDA ÉPOCA

-

Upload

nuria-silvan -

Category

Documents

-

view

221 -

download

3

description

Periódico de la Federación de Industria de CCOO de Galicia

Transcript of 10 de marzo

Sen naval non hai futuro[O sector naval é un sector estratéxico danosa economía. Isto é así polomantemento de emprego industrial, cadavez máis cualificado; polo contido cadavez maior de tecnoloxía e coñecemento,que reforza e dá entrada a outros sectoresna nosa economía; polo carácterinternacional e exportador da meirandeparte da súa produción; pola xeración deriqueza material e intelectual queachega] Páxinas 4 y 5

Navantia, base do em-prego en Ferrol Páxina 3

A lousa buscaunha saída Páxina 8

Formación Páxina 7

N5 10OUTUBRONOVEMBRO

SEGUNDA ÉPOCA

O monocultivo industrial da comarca de Ferrol, ba-seado no naval e na enerxía, faina fortemente de-pendente da conxuntura que en cada momentoafecte a estas actividades, de xeito que cando os re-sultados son negativos, as repercusións económicase sociais son dramáticas, como se vén demostrandodende a primeira reconversión naval no ano 1984.

A construción naval conforma unha actividade in-dustrial con características especiais que a conver-ten nun dos principais motores da economía daque-las comarcas onde asenta. Así, a industria naval éespecialmente sensible aos cambios de ciclo econó-mico. Nun momento en que o mundo se ve convul-sionado por unha serie de acontecementos que inflú-en de maneira xeral no conxunto das economías, acaída da demanda de buques e a redución do gastopúblico dos países atinxidos producen un efecto per-verso no sector. Temos que ter en conta que o navalé unha actividade fortemente condicionada polosorzamentos que cada país dedique á defensa, e estenon é o mellor momento para incrementalos e ninsequera para mantelos.

Outra das características fundamentais do sector é asúa alta capacidade exportadora. Durante os anossetenta, o conxunto do naval galego (militar e civil)converteuse no primeiro sector exportador deGalicia. Na actualidade ocupa o sétimo posto portras da venda de vehículos, a industria téxtil e a daconfección, a industria alimentaria, a industria quí-

mica, a metalurxia e a fabricación de material eequipamento eléctrico. Aínda así, o 6% do total dasexportacións galegas ten a súa orixe neste sector. Éfácil de entender que un sector con capacidade deinternacionalizarse é un sector moderno, flexible e,sobre todo, competitivo.

Industria de síntese

A continua diminución da demanda de buques den-de os anos oitenta obriga a reducir a capacidade pro-dutiva do sector co fin de adaptala a aquela. Unhadas medidas principais que se toman é a de recortaros custos fixos dos estaleiros, co fin de reducir as súascargas económicas e incrementar así a súa competiti-vidade no mercado globalizado onde actúa.

Isto, unido ao carácter descontinuo da demanda,tradúcese nun considerable aumento da flexibilida-de na produción e no emprego dentro dos estaleiros,o que supón un incremento de persoal subcontrata-do –persoal que pode ir axeitándose ás necesidadesda demanda– e dunha gran diminución dos cadrosde persoal propios de cada fábrica. A modo deexemplo, podemos apuntar que 10.000 son os em-pregos directos perdidos nos últimos trinta anos, enambos os dous estaleiros comarcais.

Este proceso desenvólvese ata tal punto que os esta-leiros se converten en industrias de síntese, ondemáis do 60% do valor engadido dun buque e, practi-camente, o 70% da man de obra achégaa a indus-tria auxiliar. Industria esta con capacidade tangrande para xerar emprego que supera, con fartura,os cadros de persoal dos estaleiros.

Pero ademais do efecto que, sobre a economía co-marcal, ten a existencia desta industria auxiliarcomo subministradora de numerosos inputs ao na-val, temos que ter en conta toda unha serie de servi-zos que emerxen arredor dos estaleiros: restaurantes,hoteis, comercios, etc.

Como podemos ver, o naval necesita de case todasas actividades económicas da comarca, actividadestan variadas como a industria téxtil, a dos produtosquímicos, a metalurxia, a fabricación de material, aquímica, a fabricación de produtos de caucho, aprodución e distribución de enerxía, axencias deviaxes, servizos postais, hostalería, mediación finan-

ceira; relaciónase coas máis importantes actividadesdo tecido industrial e dos servizos da comarca, o quelle confire a capacidade de ser un dos principais mo-tores da súa economía.

É evidente que esta forte capacidade de arrastre ou-tórgalle, ao mesmo tempo, unha importantísima ca-pacidade xeradora de emprego indirecto, de xeitoque na comarca de Ferrol, aos 2.500 empregos direc-tos dos estaleiros de Fene e Ferrol se lle suman, na ac-tualidade, 5.000 máis da industria auxiliar. Isto supónque por cada traballador propio do cadro de persoal,na actualidade o naval necesita dous traballadoresda industria auxiliar. Se ademais lle engadimos todo oemprego inducido na comarca, o resultado é quemáis de 17.000 persoas viven, en maior ou menor me-dida, do sector naval.

Na actualidade, unha vez entregados os traballos quese están a realizar en Navantia (ao longo do 2012) e áparte do último encargo de Australia de construír cin-co bloques para o segundo dos tres destrutores que es-tán en marcha, a carteira de pedidos de Navantia nacomarca é practicamente inexistente.

A necesidade de atopar novos nichos de mercadoparece a mellor opción ou, por mellor dicir, parece aúnica opción para non provocar maior deterioraciónindustrial e social na comarca da que xa existe.

É certo que estamos inmersos nunha profunda crise,pero tamén é certo que as graves deficiencias estru-turais que acusan Ferrol e a bisbarra fan que esta lleafecte de maneira máis dura. A taxa de paro do19%, superior á galega en tres puntos porcentuais, ea inexistencia dunha industria alternativa incapazde tomar a remuda ao naval póñennos na pista dasconsecuencias tan dramáticas que, para a econo-mía comarcal, traería consigo a perda do noso sec-tor naval. fi

2 ı 10 DE MARZO

A construción naval conforma unhaactividade industrial concaracterísticas especiais que aconverten nun dos principais motoresda economía daquelas comarcasonde asenta

A necesidade de atopar novos nichosde mercado parece a mellor opciónou, por mellor dicir, parece a únicaopción para non provocar maiordeterioración industrial e social nacomarca da que xa existe

EDITORIAL

[A forte vinculación da comarca deFerrol coa construción naval vén devello. Dende entón, a marcha da súaeconomía e o seu desenvolvementosocial están fortemente condicionadaspolos continuos vaivéns destaactividade produtiva]

A comarca de Ferrol e o seu sector naval

As instalacións da antiga Bazán nos anos vinte

10 DE MARZO ı 3

SECTORES

A maiores, recentemente, Australia en-cargounos cinco bloques do segundodestrutor AWD dos tres que se están aconstruír en Australia. Debería estar ini-ciado o corte de chapa en setembro,pero existen problemas para reunir ma-teriais. Xa estabamos a facer aquí os blo-ques de bulbo dos tres barcos, e pódensefirmar en pouco tempo os mesmos cincobloques da terceira unidade.

En resumo, temos oito bloques do pro-grama AWD e hai moitas posibilidadesde que, por goteo, cheguen máis.

Loxicamente, o efecto na deterioracióndo emprego íase notar xa neste vindeirotrimestre, fundamentalmente na industriaauxiliar de aceiros, que é a primeira ensentir os efectos, pero este encargo servepara adiar o problema un pouco máis.

Navantia sostén que fai unha accióncomercial moi activa pero non se con-creta en pedidos. Reforzouse o departa-mento comercial, mesmo abrindo sedesnalgúns países.

Apúntase o mercado eólico mariñocomo un nicho apetecible, pero no queten que ver co Plan Eólico Nacional sitú-ase non antes do 2015.

Que achegaría o diqueflotante

A maiores de supoñer carga de traballoinmediata –sen depender dunha adxu-dicación externa– para aproximada-mente oitocentas persoas durante máisde dous anos, aumentaría a capacidadede contratación da área de Carenas. Conovo dique poderíanse contratar buquesde moito maior porte e incluso acceder aun mercado novo para nós, como é o detransformacións de buques.

As transformacións requiren de mande obra moi cualificada da que dispoñe-mos sobradamente na zona de Ferrolte-rra e ocuparía unha instalación como odique durante meses.

Calcúlase que, unha vez construído odique, lle proporcionaría á área de Re-paracións a posibilidade de manter todoo ano e de forma estable unha media deseiscentos postos de traballo máis quehoxe.

Como estamos na actualidade

Tras o enésimo pronunciamento unáni-me do Parlamento galego a favor do na-val en Ferrol e o apoio dos empresarios,a unanimidade dos sindicatos e dos par-tidos políticos, non pasamos de bonitaspalabras.

O delegado do Goberno en Galiciaanunciou que Navantia achegaría o50% do custo da infraestrutura se a Xun-ta puña o resto, pero non se volveu es-coitar pronunciamento ningún dende aSEPI ou NAVANTIA para reafirmalo.

O conselleiro de Industria contradisecoa resolución parlamentaria unánime

que insta o Goberno da Xunta a cofinan-ciar o dique, dicindo que non teñen porqué achegar cartos a unha empresa pú-blica.

O alcalde de Ferrol convocou o conse-lleiro de Industria e o conselleiro delega-do de Navantia a unha xuntanza. Aíndahoxe, o segundo non confirmou a súaasistencia.

Os traballadores mantemos dende co-mezos deste ano as nosas reclamaciónse, dende a volta do descanso estival, lé-vanse a cabo mobilizacións case con pe-riodicidade semanal, encamiñadas aunha gran mobilización comarcal o vin-deiro 6 de novembro. O obxectivo é sen-sibilizar a cidadanía de que 17.000 em-pregos dependen en maior ou menormedida da actividade de Navantia enFerrolterra, entre directos, indirectos e in-ducidos. A partir de aí, cómpre obrigaros ámbitos institucionais a apoiar a em-presa de referencia na xeración de em-prego na comarca fi

Navantia, base do emprego en FerrolA Federación de Industria de CCOO quere concienciar a poboación da importancia da empresapara o emprego na comarca

[ Os traballadores e traballadoras de Navantia Ferrol eFene, así como das compañías auxiliares, manteñendesde comezos de ano mobilizacións e concentracións

semanais para esixir o cumprimento das promesas dasAdministracións e da empresa, e que haxa máis cargade traballo para o naval na comarca]

FITOS CONSTRUTIVOS FUTUROS

FRAGATA CRISTOBAL COLON Entrega, xuño 2012ALHD1 "CAMBERRA" Saída prevista cara a Australia, verán de 2012ALHD2 "ADELAIDA" Botadura verán 2012

Saída prevista cara a Australia, verán de 2014

4 ı 10 DE MARZO

SECTORES

Porén, a construción naval da ría enfróntase dende haidous anos a unha caída acelerada da actividade, cun-ha falta de contratación que levou ao desemprego amaior parte dos traballadores.

Os efectos da crise mundial sobre acontratación de barcos

Ata a chegada da crise, o sector naval vivía unha eufo-ria derivada da elevada demanda de construción debuques ligados ao tráfico mundial de mercadorías. Oauxe do comercio internacional levou a repetir unha si-tuación que non se daba dende o final dos anos sesen-ta e o comezo dos setenta, cando a demanda de cons-trución de barcos superaba a oferta que podía ofrecer osector a escala mundial.

O cambio na situación económica mundial causouunha caída inmediata no número de pedidos, aíndaque os barcos para algunhas finalidades continúantendo elevada demanda, como é o caso dos ligados áextracción de petróleo no mar, especialmente rendiblesdebido ao elevado prezo deste recurso nos últimosanos.

As decisións do sector non poden modificar o escena-rio que provocan os ciclos económicos ou as tendenciasmundiais, pero si adaptarse a elas. En particular, dendeCCOO entendemos que, ante a caída da contrataciónmundial, os camiños que se han seguir son dous:

a. A especialización: cómpre –como, por outra parte,xa se vén realizando– tomar posición en buques nosque a demanda se mantén ou aumenta, como osxa citados de apoio á actividade de extracción pe-trolífera.

b. A reparación naval: a caída da demanda na cons-trución é independente das necesidades de repara-ción dos buques en activo. A posición estratéxica daría e o tecido de empresas auxiliares deben asegu-rar o éxito desta actividade, que, explotada a gran-de escala, permitiría o mantemento do emprego edo tecido empresarial.

A competencia dos países emerxentes encustos salariais

Aínda que isto xa sucedía, particularmente con Corea,o despegue de China, seguido de Brasil, no sector na-val, xera unha competencia cos custos salariais moi in-

feriores aos nosos, polo que a posición favorable que te-mos fronte á media dos custos europeos vese despraza-da por esta situación.

O fenómeno da competencia por custos non pode re-solverse baixando os salarios ao nivel dos países cosque se compite, senón con aquelas medidas que llespermiten competir no sector a países cun custo do fac-tor traballo superior ao noso tanto no sector naval comanoutras industrias. En particular, a innovación e a me-llora en capacidade tecnolóxica, a mellora en forma-ción, en cualificación profesional e competencias dostraballadores, e a especialización en barcos de alto va-lor engadido, diferentes dos buques básicos, son cami-ños que se deben seguir para manter unha oferta com-petitiva no mercado internacional.

Outra das vías fundamentais para manter a competi-tividade é a consolidación da área de Vigo como con-torno local ou distrito industrial do sector naval, isto é,como unha área xeográfica que concentra o conxuntode empresas e profesionais necesarios para o desenvol-vemento da actividade. Neste sentido, a madurez econsolidación dunha potente industria auxiliar é amaior garantía de viabilidade do sector. O diferencialde ter un tecido consolidado converteu a Vigo nun cen-tro naval de referencia para armadores, subministrado-res de equipamentos, provedores especializados, socie-dades de clasificación, oficinas técnicas navais esubministradores de servizos especiais técnicos e loxísti-cos esenciais para cubrir as demandas de construciónsde vangarda tecnolóxica.

As axudas doutros países á súa industria

O sector compite internacionalmente con países que te-ñen mecanismos, ás veces de carácter fiscal, con con-secuencias directas sobre o prezo final do buque para ocliente, e que, daquela, inflúen directamente na com-petencia. Neste momento a Unión Europea pon encuestión o tratamento fiscal ligado á compra de buquesque viña aplicando o Estado español. A paralizaciónda chamada tax lease dificulta a concreción na nego-ciación de pedidos e suscita o receo dos bancos a em-barcárense en operacións de estruturación financeirapara a construción de buques. Dentro do cumprimentodas normas de competencia, é preciso que se resolva oexpediente do tax lease o máis axiña posible, e que secreen as condicións para competir realmente en igual-dade co naval doutros países, evitando que factores ex-ternos á capacidade das empresas beneficien as pro-postas económicas dos competidores.

O naval na Ría Os problemas do sector pódense solucionar cunhas políticas axeitadas

[O sector naval é, xa de vello, unsector estratéxico da nosa economía,como recolle a Lei 4/2010 aprobadapor unanimidade no Parlamentogalego o 23 de xuño 2010. Isto é asípolo mantemento de empregoindustrial, cada vez máis cualificado;polo contido cada vez maior detecnoloxía e coñecemento, que reforzae dá entrada a outros sectores na nosaeconomía; polo carácter internacionale exportador da meirande parte dasúa produción; pola xeración deriqueza material e intelectual queachega, o forxado que pode soster–sen estar suxeito aos intereses demultinacionais, como acontece noutrossectores– a capacidade e asposibilidades para un necesariocambio do noso modelo produtivo]

O cambio na situación económicamundial causou unha caídainmediata no número de pedidos

10 DE MARZO ı 5

SECTORES

Os problemas financeiros das empresas

O nivel de recursos propios, particularmente dalgúnsestaleiros, non se corresponde coa importancia das ins-talacións e as actividades que realizan. A ausencia decapitalización das compañías por parte dos actuais pro-pietarios carga o conxunto do financiamento sobre osrecursos alleos.

Unha das características da crise que estamos a viviré a forte compoñente financeira. As entidades banca-rias que tradicionalmente financian a construción debarcos na ría de Vigo están sometidas pola súa vez arestricións de liquidez, tanto pola presión dos mercadoscomo pola situación das súas carteiras de créditos. Enconsecuencia, as facilidades para obter financiamentobancario son moito máis limitadas que hai poucosanos.

A posta en cuestión do modelo de aval público

Parte do financiamento obtido polo sector estábao ava-lando unha sociedade cunha forte participación públi-ca, PYMAR. A aparición de créditos falidos coa crise e adecisión de eliminar a política de avais por parte do Go-

berno do Estado limita máis, se cabe, a viabilidade fi-nanceira dos proxectos.

Para resolver a situación financeira do sector, e dexeito particular a dos estaleiros, será necesario que apropiedade estea nas mans de persoas ou sociedadescon elevada solvencia financeira, capaces de mobilizarrecursos propios; e isto tanto polas necesidades de re-cursos propios coma pola maior dificultade que se vaiproducir para captar recursos alleos, e particularmenteoperacións de préstamo e crédito.

Por outra banda, é imprescindible reclamar o mante-mento da actividade de aval de PYMAR, e mecanis-mos de aval público galego, que garantan a asunciónde risco crediticio das entidades financeiras.

Nos procesos de concurso de acredores que están aafectar a algúns estaleiros, a incorporación de indus-trias auxiliares do naval a participar da propiedade dosestaleiros, de capitalizar débeda dos procesos concur-sais, ademais do apoio público con créditos participati-vos de entidades como Xesgalicia, facilitarían a inte-gración do sector e o restablecemento da confianza.

No caso particular de Barreras, o mantemento produ-tivo da superficie anexa á actividade principal, portraspaso a titularidade pública, debe facilitar a capitali-zación necesaria que facilite a saída do concurso, ase-gurando o mantemento da actividade industrial e pre-servando o estaleiro da presión urbanística.

Por último, débense ter en conta os erros propios dexestión cometidos nalgúns estaleiros que os levaron aconcurso de acredores, arrastrando con eles as empre-sas auxiliares. Como é evidente, non todos os estaleirosestán na mesma situación. Algúns concursos de acre-dores, que son de dominio público, débense en boa me-dida a decisións desacertadas dende o punto de vistada xestión. Estes erros arrastran boa parte das industriasauxiliares, ligadas aos estaleiros por relacións de con-fianza, baseadas na ausencia de formalización de acor-dos de colaboración a longo prazo. Estas, como puide-ran ser un consorcio naval, participacións accionariaiscruzadas ou empresas conxuntas, non prosperaronalén do plano teórico, polo que a estrutura básica é asimple relación vertical dun provedor, cliente, subcon-tratista cun estaleiro.

Parece preciso, por tanto, que os equipos que asu-man a propiedade e xestión dos estaleiros en procesoconcursal teñan, amais de solvencia financeira, a con-

fianza e a solvencia profesional ante o sector e ante asentidades financeiras, para facilitar o reinicio da activi-dade.

En definitiva o sector naval enfróntase a un conxuntode factores que cuestionan o seu futuro na ría de Vigo.A non resolución destas dificultades e a desapariciónde empresas pode provocar a perda irremediable dun-ha cultura industrial.

As dificultades, e en particular as cinco tratadas ante-riormente, teñen solución se o sector e os poderes públi-cos aplican as medidas necesarias para facer viable oseu futuro.

Os poderes públicos, e nomeadamente os Gobernosgalego e estatal, ambos con competencias sobre o sec-tor naval, teñen unha función relevante na saída dacrise, poder que deben utilizar tanto de forma directa(alternativa ao tax lease, política de avais…) como deforma indirecta, condicionando o apoio a un novo mo-delo de sector que actúe como contorno local cunha in-dustria integrada entre estaleiros e industrias auxiliares,liderada por empresas e profesionais solventes financei-ra e profesionalmente.

Debe ser o impulso político dende a Xunta de Galiciao que asegure espazos de capitalización, de financia-mento, de mantemento no aval público, de posta envalor dun modelo de xestión profesional exixente consi-go mesmo e cos demais, e debe acometerse XA!!

Dende CCOO seguiremos a mobilizar e situar no con-xunto da cidadanía os problemas e as alternativas parao naval, mantendo unha actitude exixente coas adminis-tracións pero tamén coas direccións das empresas e osseus consellos de administración, para que deixen de es-cudarse nos problemas do sector para non abordar ninelaborar estratexias que resolvan os seus problemas parti-culares; non se pode perder máis tempo, cómpre ter fixa-dos os obxectivos, definidas as liñas de traballo, reorienta-da e activa a estratexia comercial…

Os problemas do sector non son independentes dosproblemas dos seus traballadores, como no fondo secre. Mentres a maioría destes se atopan no desempregoloitando por acadar solucións, a clase empresarial queos representa tende cada día máis a ser a gran partedo noso problema fi

de Vigo SÍ ten futuroA innovación e a mellora encapacidade tecnolóxica e aespecialización en barcos de altovalor engadido son camiños que sedeben seguir para manter unha ofertacompetitiva no mercado internacional

6 ı 10 DE MARZO

FORMACIÓN

Seguimos formando,Un ano máis, a Federación de Industria ofrece en Galiciavarios plans de formación para mellorar as condicións la-borais e de vida. Estamos a desenvolver un plan ambicio-so, con menos recursos que en anos anteriores, pero quepermiten cubrir unha porcentaxe ampla das demandas.

Coma sempre, estamos en todos os lugares para podercubrir necesidades que se nos demandan, tanto de espe-cialidades formativas como de grupos.

Somos conscientes do importante que é a formaciónprofesional no estado actual, non só de crise económica,senón de consolidación do I+D+i e na cualificación profe-sional, que é un gran reto que debemos desenvolver econsolidar.

Neste momento, o Plan de Formación Profesional parao Emprego do ano 2011 que estivemos ofrecendo ata ago-ra é o seguinte:

Nº ACCION DENOMINACIÓN DURACIÓN MODALIDADE ALUMNADO ZONA15 HOMOLOGACIÓN DE SOLDADURA 30 P 30 VIGO26 SOLDADURA AO ARCO PERFECCIONAMENTO 40 P 11 VILAGARCÍA29 SOLDADURA ELÉCTRICA CON ELÉCTRODO REVESTIDO I 90 P 30 VIGO29 SOLDADURA ELÉCTRICA CON ELÉCTRODO REVESTIDO I (CON HOMOLOGACIÓN) 90 P 15 AROUSA31 SOLDADURA I 100 P 17 A CORUÑA31 SOLDADURA I 100 P 15 O BARCO DE VAL.31 SOLDADURA I 100 P 15 CERCEDA32 SOLDADURA II 100 P 15 MARÍN38 SOLDADURA SEMIAUTOMÁTICA 90 P 16 VIGO38 SOLDADURA SEMIAUTOMÁTICA 90 P 14 VIVEIRO38 SOLDADURA SEMIAUTOMÁTICA 90 P 14 A CORUÑA40 SOLDADURA TIG XERAL 20 P 14 NOIA41 SOLDADURA TIG I 90 P 14 A CORUÑA41 SOLDADURA TIG I 90 P 15 SAN CIBRAO41 SOLDADURA TIG I 90 P 15 VIGO42 SOLDADURA TIG PERFECCIONAMENTO 40 P 13 NOIA80 ELECTRICIDADE I 60 P 9 VIGO128 INSTALACIÓN DE CLIMATIZACIÓN 130 P 20 ORDES153 CONTROL NUMÉRICO DE MÁQUINAS FERRAMENTA. CNC. TORNO 32 P 17 SANTIAGO159 ENERXÍA EÓLICA 60 P 12 SANTIAGO163 ENERXÍA SOLAR FOTOVOLTAICA 60 P 11 SANTIAGO167 ENERXÍA SOLAR TÉRMICA I 40 P 15 MARÍN167 ENERXÍA SOLAR TÉRMICA I 40 P 12 OURENSE173 CERTIFICADO DE DIAMANTES 110 M 10 SANTIAGO175 DESEÑO DE XOIERÍA ASISTIDO POR ORDENADOR. NIVEL BÁSICO 40 P 13 A CORUÑA185 TAXACIÓN DE XOIERÍA 30 P 12 A CORUÑA229 MECÁNICA INDUSTRIAL 65 P 13 VIGO332 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE MERCADORÍAS. PERMISO C 150 P 4 GALICIA332 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE MERCADORÍAS. PERMISO C 150 P 5 A CORUÑA332 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE MERCADORÍAS. PERMISO C 150 P 16 OURENSE332 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE MERCADORÍAS. PERMISO C 150 P 9 VIGO332 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE MERCADORÍAS. PERMISO C 150 P 13 VILAGARCÍA333 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE MERCADORÍAS. PERMISO C + E 150 P 1 A CORUÑA335 CUALIFICACIÓN INICIAL ACELERADA PARA A ESPECIALIDADE DE TRANSPORTE

DE VIAXEIROS. PERMISOS D 150 P 1 VIGO343 CONDUCIÓN DE CARRETILLAS 20 P 112 VIGO343 CONDUCIÓN DE CARRETILLAS 20 P 15 FERROL343 CONDUCIÓN DE CARRETILLAS 20 P 15 SANTIAGO343 CONDUCIÓN DE CARRETILLAS 20 P 30 CERCEDA348 OPERADOR DE CARRETILLAS ELEVADORAS 20 P 13 CERVO350 OPERADOR DE GUINDASTRE PONTE (ESTROBADOR) 20 P 21 FERROL350 OPERADOR DE GUINDASTRE PONTE 20 P 20 OURENSE350 OPERADOR DE GUINDASTRE PONTE 20 P 13 VIGO353 PLATAFORMAS ELEVADORAS MÓBILES DE PERSOAL 20 P 17 VIGO355 INTERPRETACIÓN DE PLANOS I 50 P 14 FERROL360 AUDITOR DE SISTEMAS DE PREVENCIÓN DE RISCOS LABORAIS 100 D 70 GALICIA367 FORMACIÓN PARA MANDOS INTERMEDIOS EN PRL 20 P 15 VIGO379 PREVENCIÓN DE RISCOS LABORAIS. EMPRESAS CON RISCOS. NIVEL BÁSICO

(RECURSO PREVENTIVO) 50 P 22 VIGO381 PREVENCIÓN DE RISCOS LABORAIS. EMPRESAS CON RISCOS. NIVEL BÁSICO 50 D 133 GALICIA390 PRIMEIROS AUXILIOS 8 P 19 OURENSE408 PRL 2º CICLO P.E.: ELECTRICIDADE: MONTAXE E MANTEMENTO

DE INSTALACIÓNS DE AT E BT 6 P 31 LUGO411 PRL 2º CICLO P.E.: INSTALACIÓNS, REPARACIÓNS, MONTAXES, ESTRUTURAS

METÁLICAS, FERRAXERÍA E CARPINTERÍA METÁLICA 6 P 9 VIGO414 PRL 2º CICLO P.E.: OPERADOR EQUIPOS MANUAIS 6 P 59 VALGA414 PRL 2º CICLO P.E.: OPERADOR EQUIPOS MANUAIS 6 P 77 PADRÓN415 PRL NIVEL BÁSICO M/C: ACTIVIDADES DO METAL NA CONSTRUCIÓN 60 P 21 VIGO429 TÉCNICO DE IMPLEMENTACIÓN DA NORMA OHSAS 18001 150 D 123 GALICIA433 TRANSPORTE DE MERCADORÍAS PERIGOSAS (RENOVACIÓN ADR) 30 P 2 LUGO523 DESEÑO ASISTIDO POR ORDENADOR 3D II 32 P 13 VIVEIRO527 DESEÑO MECÁNICO POR ORDENADOR. AUTODESK INVENTOR I 60 P 11 VIVEIRO572 INFORMÁTICA PARA TALLERES 16 P 12 LUGO574 MICROSOFT OFFICE I 50 P 15 VILAGARCÍA587 OFIMÁTICA DE USUARIO 100 P 12 OURENSE612 TÉCNICO/A INTEGRAL DE ALMACÉN INDUSTRIAL 125 D 56 GALICIA619 SISTEMAS DE XESTIÓN AMBIENTAL ISO 14001/2004 E REGULAMENTO EMAS 120 D 80 GALICIA786 INGLÉS XERAL. TELEF. MÓDULO I 100 T 15 A CORUÑA787 INGLÉS XERAL. TELEF. MÓDULO II 100 T 6 A CORUÑA788 INGLÉS XERAL. TELEF. MÓDULO III 100 T 4 A CORUÑA801 INGLÉS MÓDULO I 40 P 13 OURENSE803 INGLÉS MÓDULO III 40 P 4 VIGO804 INGLÉS MÓDULO IV 40 P 8 VIGO

SECTOR METAL

10 DE MARZO ı 7

seguimos cualificando A afiliación na formaciónA Secretaría de Formación, conxuntamente co resto daFederación, pon en marcha un plan de afiliación paraque as persoas que participan nos cursos que imparti-mos coñezan mellor a nosa organización e así, de xeitototalmente voluntario, se afilien para poder dispoñer ebeneficiarse dos servizos que prestamos ao conxuntoda afiliación, en todas as súas variables:

4 ASESORAMENTO LABORAL E SINDICAL4 PLAN DE PENSIÓNS4 VIVENDA 4 ASESORAMENTO NON LABORAL4 DESCONTOS E OFERTAS:

• Aluguer de vehículos• Automoción• Animais• Deportes, roupa e calzado• Consumo• Diarios• Ensino• Estética• Flores e plantas• Formación• Fotografía• Fogar e consumo• Música e instrumentos• Ordenadores e informática• Papelería e librería• Restaurantes• Seguros• Saneamentos e pavimentos• Servizos financeiros• Servizos profesionais para empresas• Servizos profesionais para o fogar• Servizos sociais• Tarxetas desconto• Telefonía móbil

4 OCIO, TURISMO E TEMPO LIBRE• Establecementos propios• Axencias de viaxes• Aloxamento• Balnearios e spas• Campamentos terrestres• Deportes• Espectáculos e cultura• Ocio• Vídeos

4 CENTROS DE FORMACIÓN PROPIOS (FOREM, FORMEGA)

4 COOPERATIVA DE VIVENDAS (VITRA)4 ASESORAMENTO EN PLANS DE IGUALDADE4 ASESORAMENTO EN PRL (prevención de riscos

laborais)4 CITE (Centro de Información para

Traballadores/as Estranxeiros/as)

É fundamental construír un sindicato forte, e para isotodas as persoas que traballan no metal, minería, e -nerxía eléctrica, as persoas desempregadas, etc. de-ben estar afiliadas,para termos unhaFederación de In-dustria potente econsolidar o instru-mento sindical quenecesitamos; así,ao ter unha mellororganización e unhaimplantación forte,daremos respostaao acoso da Admi-nistración e a patro-nal e avanzaremosnunhas mellorescondicións de vidae traballo fi

Nº ACCION DENOMINACIÓN DURACIÓN MODALIDADE ALUMNADO ZONA22 ASPECTOS NORMATIVOS DAS AUDITORÍAS DOS SISTEMAS DE XESTIÓN

DE PREVENCIÓN DE RISCOS LABORAIS 120 D 20 GALICIA31 FORMACIÓN PREVENTIVA OPERADOR DE PLANTAS DE BENEFICIO

E TRATAMENTO MINERAIS 20 P 46 O BARCO DE VAL.

SECTOR INDUSTRIAS EXTRACTIVAS

Nº ACCION DENOMINACIÓN DURACIÓN MODALIDADE ALUMNADO ZONA28 BIOMASA 100 P 16 O BARCO DE VAL.33 PRL NIVEL BÁSICO 50 M 21 PONTEAREAS

SECTOR ENERXÍA

Nº ACCION DENOMINACIÓN DURACIÓN MODALIDADE ALUMNADO ZONASOLDADURA 75 P 10 TRIVES

PLAN AUTONÓMICO SECTOR ENERXÍA

Nº ACCION DENOMINACIÓN DURACIÓN MODALIDADE ALUMNADO ZONAXESTIÓN DE RESIDUOS URBANOS E INDUSTRIAIS 580 P 18 AS PONTES

PLAN DE FORMACIÓN NAS CUNCAS MINEIRAS (FORMIC)

Nº ACCION DENOMINACIÓN DURACIÓN MODALIDADE ALUMNADO ZONA141 TÉCNICAS DE COMUNICACIÓN I 21 P 25 GALICIA 142 FORMACIÓN DE FORMADORES SINDICAIS 24 P 75 GALICIA145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 22 A CORUÑA145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 11 SANTIAGO145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 25 A MARIÑA145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 25 OURENSE145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 16 FERROL145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 22 AROUSA145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 25 O BARCO145 CURSO BÁSICO DE FORMACIÓN SINDICAL 45 P 30 VIGO153 TÉC. DE NEGOCIACIÓN. B 14 P 25 VIGO 159 CURSO BÁSICO PREVENCIÓN DE RISCOS LABORAI. B 14 P 21 OURENSE160 SINDICALISMO EGLOBALIZACIÓN 7 P 56 GALICIA174 RISCOS QUÍMICOS 30 P 25 O BARCO174 RISCOS QUÍMICOS 30 P 20 VIGO176 PSICOSOCIOLOXÍA RISCOS PARA DELEGADOS DE PREVENCIÓN 25 P 25 FERROL177 A PARTICIP. DE TRABALL. NA PROTECC. DO MEDIO 10 P 25 GALICIA 177 A PARTICIP. DE TRABALL. NA PROTECC. DO MEDIO 10 P 21 OURENSE286 NEGOCIACIÓN COLECTIVA 30 M 16 GALICIA313 HISTORIA DO MOVEMENTO OBREIRO A (P) 7 P 49 GALICIA

PLAN FORMACIÓN SINDICAL

FORMACIÓN

1. Máis fondos, tanto estatais como autonómicos.2. A consolidación do SNCP e, con isto, os certificados de profesionalidade.3. Que os PIF sexan unha realidade no seo das empresas.4. Maior implicación das empresas na formación, para o que reclaman das pa-

tronais máis continuidade no desenvolvemento dos plans formativos dentroe fóra dos centros de traballo fi

Durante os vindeiros me-ses seguiremos ofrecendoactividade de Formaciónpara persoas en activo edemandantes de empre-go; no plan específicopara menores de 30 anos,persoas paradas e de bai-xa cualificación imos po-ñela en marcha nas pró-ximas semanas.

Á parte desta activida-de, propia da Federación,realizamos actividades deformación, asesoramento,etc. na Fundación (FOR-MEGA) que temos xuntocoa MCA-UGT e a patro-nal do metal, para destaforma desenvolver máisactividade e consolidaren Galicia un instrumentonecesario e imprescindi-ble para as persoas quepertencen ao tecido in-dustrial que representa-mos.

A radiografía que se re-produce demóstranos anosa vontade de seguirprogresando no noso la-bor e, á vez, esiximos:

EDITA: Federación de Industria de CCOO de Galicia. C.María,42-3. 15402 Ferrol. e-mail: [email protected]. CONSEJO EDITORIAL: Nicolás Pato Pérez/José Sanz García/IsabelGómez González/Cristóbal M. Álvarez Quirós/José Manuel Abalde Mallo/José Hurtado Amador/José Luís Pousa Prado/Francisco J. Gayoso Rivera/Celso Carnero Ferreiro/José LuísPaz Pena/Carlos Galindo González/José Antonio Vilar González. REDACCIÓN: Isabel Gómez/Nuria Silván/Arantxa Rochet. PRODUCCIÓN: Carmen de Hijes. Depósito legal M-25757-2009. Tirada de este número 12.100 ej.

SECTORES

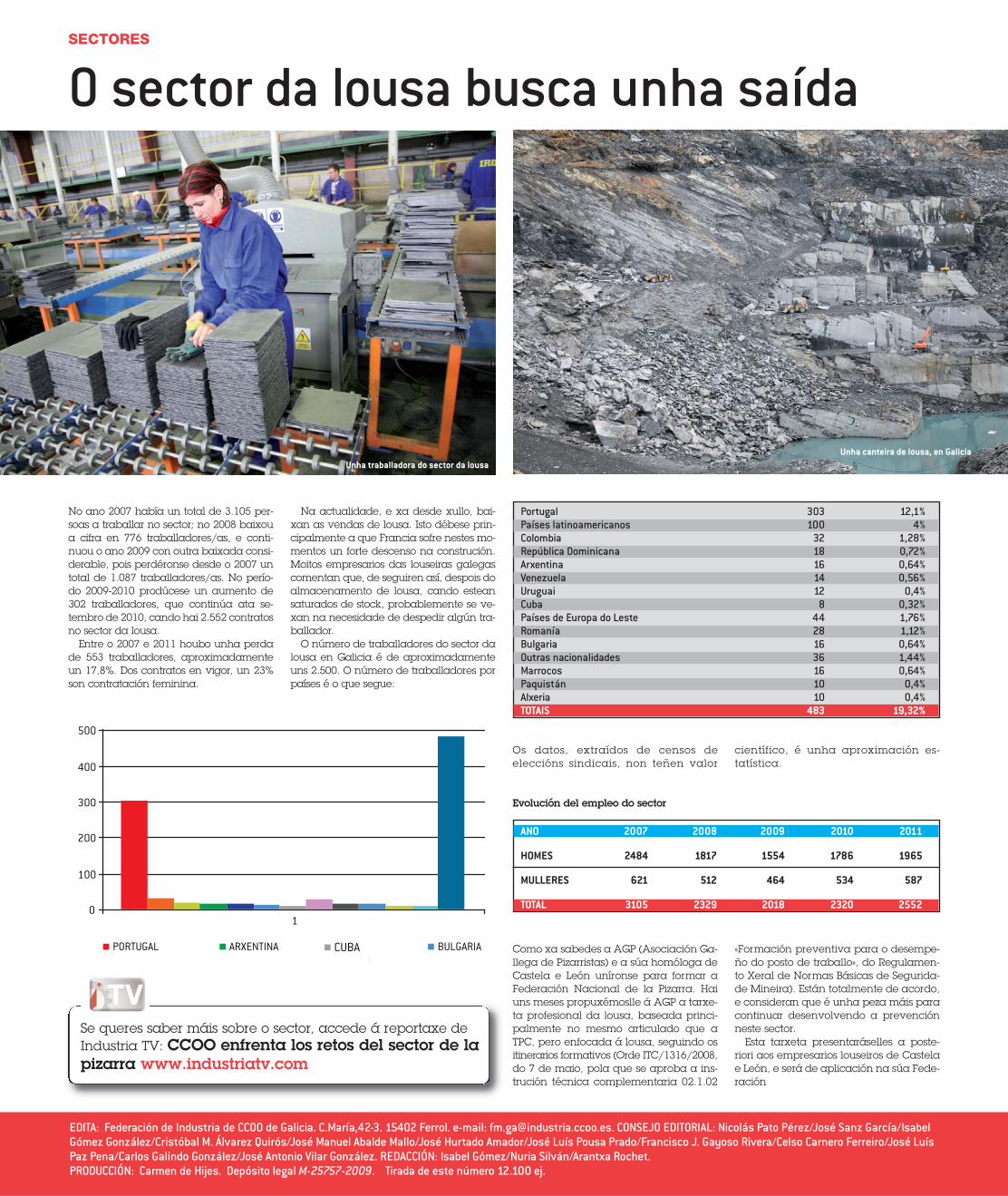

No ano 2007 había un total de 3.105 per-soas a traballar no sector; no 2008 baixoua cifra en 776 traballadores/as, e conti-nuou o ano 2009 con outra baixada consi-derable, pois perdéronse desde o 2007 untotal de 1.087 traballadores/as. No perío-do 2009-2010 prodúcese un aumento de302 traballadores, que continúa ata se-tembro de 2010, cando hai 2.552 contratosno sector da lousa.

Entre o 2007 e 2011 houbo unha perdade 553 traballadores, aproximadamenteun 17,8%. Dos contratos en vigor, un 23%son contratación feminina.

Na actualidade, e xa desde xullo, bai-xan as vendas de lousa. Isto débese prin-cipalmente a que Francia sofre nestes mo-mentos un forte descenso na construción.Moitos empresarios das louseiras galegascomentan que, de seguiren así, despois doalmacenamento de lousa, cando esteansaturados de stock, probablemente se ve-xan na necesidade de despedir algún tra-ballador.

O número de traballadores do sector dalousa en Galicia é de aproximadamenteuns 2.500. O número de traballadores porpaíses é o que segue:

Os datos, extraídos de censos deeleccións sindicais, non teñen valor

científico, é unha aproximación es-tatística.

Como xa sabedes a AGP (Asociación Ga-llega de Pizarristas) e a súa homóloga deCastela e León uníronse para formar aFederación Nacional de la Pizarra. Haiuns meses propuxémoslle á AGP a tarxe-ta profesional da lousa, baseada princi-palmente no mesmo articulado que aTPC, pero enfocada á lousa, seguindo ositinerarios formativos (Orde ITC/1316/2008,do 7 de maio, pola que se aproba a ins-trución técnica complementaria 02.1.02

«Formación preventiva para o desempe-ño do posto de traballo», do Regulamen-to Xeral de Normas Básicas de Segurida-de Mineira). Están totalmente de acordo,e consideran que é unha peza máis paracontinuar desenvolvendo a prevenciónneste sector.

Esta tarxeta presentaráselles a poste-riori aos empresarios louseiros de Castelae León, e será de aplicación na súa Fede-ración

O sector da lousa busca unha saída

Portugal 303 12,1%Países latinoamericanos 100 4%Colombia 32 1,28%República Dominicana 18 0,72%Arxentina 16 0,64%Venezuela 14 0,56%Uruguai 12 0,4%Cuba 8 0,32%Países de Europa do Leste 44 1,76%Romanía 28 1,12%Bulgaria 16 0,64%Outras nacionalidades 36 1,44%Marrocos 16 0,64%Paquistán 10 0,4%Alxeria 10 0,4%TOTAIS 483 19,32%

ANO 2007 2008 2009 2010 2011

HOMES 2484 1817 1554 1786 1965

MULLERES 621 512 464 534 587

TOTAL 3105 2329 2018 2320 25520

100

200

300

400

500

1

PORTUGAL ARXENTINA CUBA

Í

BULGARIA

Evolución del empleo do sector

Unha traballadora do sector da lousaUnha canteira de lousa, en Galicia

Se queres saber máis sobre o sector, accede á reportaxe deIndustria TV: CCOO enfrenta los retos del sector de lapizarra www.industriatv.com