16 DE ACT INFORMEIVIDADES - CESCE · de la compañía y de sus avances en materia de...

78

20 16 INFORME DE ACTIVIDADES

Transcript of 16 DE ACT INFORMEIVIDADES - CESCE · de la compañía y de sus avances en materia de...

2016

I n f o r m ed e a c t I v I d a d e s

Í N D I C E

c a r ta d e LP r e s I d e n t e

P 1 2

2

P e r f I Ld e c e s c e

P 4

1

22Informe de actIvIdades 2016 22Informe de actIvIdades 2016

SEGURO Y SOLUCIONES DE CRÉDITO,CONSULTORÍA Y CAUCIÓN

3 . 1 P 1 9

AGENCIA DE CRÉDITO A LA EXPORTACIÓN (ECA)

3 . 2P 3 6

EVOLUCIÓN DEL EJERCICIO4 . 2 P 6 2

INFORMACIÓN Y SERVICIOS3 . 3 P 4 9

ENTORNO ECONÓMICO4 . 1 P 5 3

Modelo de negocio3.1.1 P 2 0

Apoyo al sector exterior en 20163.2.1 P 3 7

Seguro y soluciones decrédito y de caución

4.2.1P 6 3

Entorno económico internacional4.1.1 P 5 3España4.1.2 P 5 7

Oferta comercial de seguros y financiación3.1.2 P 3 0

Poniendo cara a la actividad de CESCE3.2.2 P 4 1Agencia de Crédito a la Exportación Española (ECA)

4.2.2P 6 7

Caución3.1.3 P 3 4

L Í n e a s d e n e G o c I o

P 1 8

3

c e s c e e n 2 0 1 6

P 5 2

4

Í N D I C E

3Informe de actIvIdades 2016

CESCE es la cabecera de un grupo de empresas cuyo propós i to

común es apor ta r segur idad a los in tercambios comerc ia les por medio

de la ges t ión in tegra l de l r iesgo comerc ia l , l a in formac ión y la

tecnolog ía . Empresa de cap i ta l mix to con mayor ía es ta ta l , es también la

Agenc ia de Créd i to a la Expor tac ión (ECA) que ges t iona e l seguro de

créd i to a la expor tac ión por cuenta de l Es tado en España .

P e r f i l d e C E S C E

1

44Informe de actIvIdades 2016

Impulsar el crecimiento sólido, a largo plazo, de nuestros clientes, facilitándoles soluciones inteligentes para la gestión del crédito comercial que abarcan toda la cadena de valor del negocio –prospección de mercados, gestión y transferencia del riesgo y acceso a la financiación– y soluciones de caución y garantías que les permitan abordar nuevos proyectos y negocios.

Cumplir con nuestra obligación pública como gestores del Seguro de Crédito a la Exportación por cuenta del Estado, con rigor técnico, profesionalidad y estricto cumplimiento de la normativa aplicable, con absoluta orientación al apoyo a la actividad de internacionalización de las empresas españolas.

Queremos consolidarnos como el mejor apoyo a las empresas que venden a crédito a otras empresas con el

diseño de soluciones innovadoras que estarán siempre en vanguardia conceptual y tecnológica sobre las de nuestros competidores, y convertirnos en la compañía de referencia

en el mercado por la calidad de servicio, por las oportunidades de desarrollo profesional y personal que

ofrece a sus empleados y por su compromiso con la sociedad.

INNOVACIÓN

APOYO A LA ACTIVIDAD ECONÓMICA Y A LA

INTERNACIONALIZACIÓN

COMPROMISO CON EL CLIENTE

COMPORTAMIENTO ÉTICO Y RESPONSABLE

COMPROMISO CON LAS PERSONAS

M I S I Ó N

V I S I Ó N

V A L O R E S

5Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

Seguro y solucionesde crédito, consultoría

y caución

Agencia de Créditoa la ExportaciónEspañola (ECA)

Información yservicios

Argentina

DBK Informa

Experian

Logalty

España

Portugal

Colombia

Informa D&B CTIBrasil

Chile

España

Francia

Portugal

Colombia

México

Perú

Venezuela(*) En crédito y caución

10países

1. CESCE

2. CESCE Francia

3. CESCE Portugal

4. CESCE Argentina

5. CESCE Brasil

6. CESCE Chile

7. SEGUREXPO Colombia

8. CESCEMEX México

9. SECREX Perú

10. LA MUNDIAL Venezuela

8

7 10

5

32

9

64

G r a n d e s m a g n i t u d e s

Información comercial, financiera y de marketing de

empresas y empresarios.

Servicios de gestión integral del crédito, soluciones

tecnológicas y externalización de procesos de negocio.

Servicios integrales para ayudar a las empresas a

crecer en todas las fases del ciclo del negocio.

Gestión de la cobertura por cuenta del Estado español de los riesgos comerciales, políticos y extraordinarios asociados a la

internacionalización de las empresas españolas.

E s t r u c t u r a

4ºgrupo

mundial*

2ºen

España*

P r e s e n c i a e nE u r o p a y L a t i n o a m é r i c a

1,13millones delímites de

riesgo en vigor

140.000clientes

1.462empleados

24oficinas

comerciales

100agentes

Empresa más influyente del

sector financiero y asegurador en social media

1

6Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

Seguro y solucionesde crédito, consultoría

y caución

Agencia de Créditoa la ExportaciónEspañola (ECA)

Información yservicios

Argentina

DBK Informa

Experian

Logalty

España

Portugal

Colombia

Informa D&B CTIBrasil

Chile

España

Francia

Portugal

Colombia

México

Perú

Venezuela(*) En crédito y caución

10países

1. CESCE

2. CESCE Francia

3. CESCE Portugal

4. CESCE Argentina

5. CESCE Brasil

6. CESCE Chile

7. SEGUREXPO Colombia

8. CESCEMEX México

9. SECREX Perú

10. LA MUNDIAL Venezuela

8

7 10

5

32

9

64

G r a n d e s m a g n i t u d e s

Información comercial, financiera y de marketing de

empresas y empresarios.

Servicios de gestión integral del crédito, soluciones

tecnológicas y externalización de procesos de negocio.

Servicios integrales para ayudar a las empresas a

crecer en todas las fases del ciclo del negocio.

Gestión de la cobertura por cuenta del Estado español de los riesgos comerciales, políticos y extraordinarios asociados a la

internacionalización de las empresas españolas.

E s t r u c t u r a

4ºgrupo

mundial*

2ºen

España*

P r e s e n c i a e nE u r o p a y L a t i n o a m é r i c a

1,13millones delímites de

riesgo en vigor

140.000clientes

1.462empleados

24oficinas

comerciales

100agentes

Empresa más influyente del

sector financiero y asegurador en social media

1

7Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

GrupoSantander

GrupoBBVA

Otros Bancos Compañíasde Seguros

Estadoespañol

EN PORCENTAJE

3 , 9 0 %

1 6 , 3 0 %

8 , 4 8 %

2 1 , 0 7 %5 0, 2 5 %

Fundaciónde CESCE

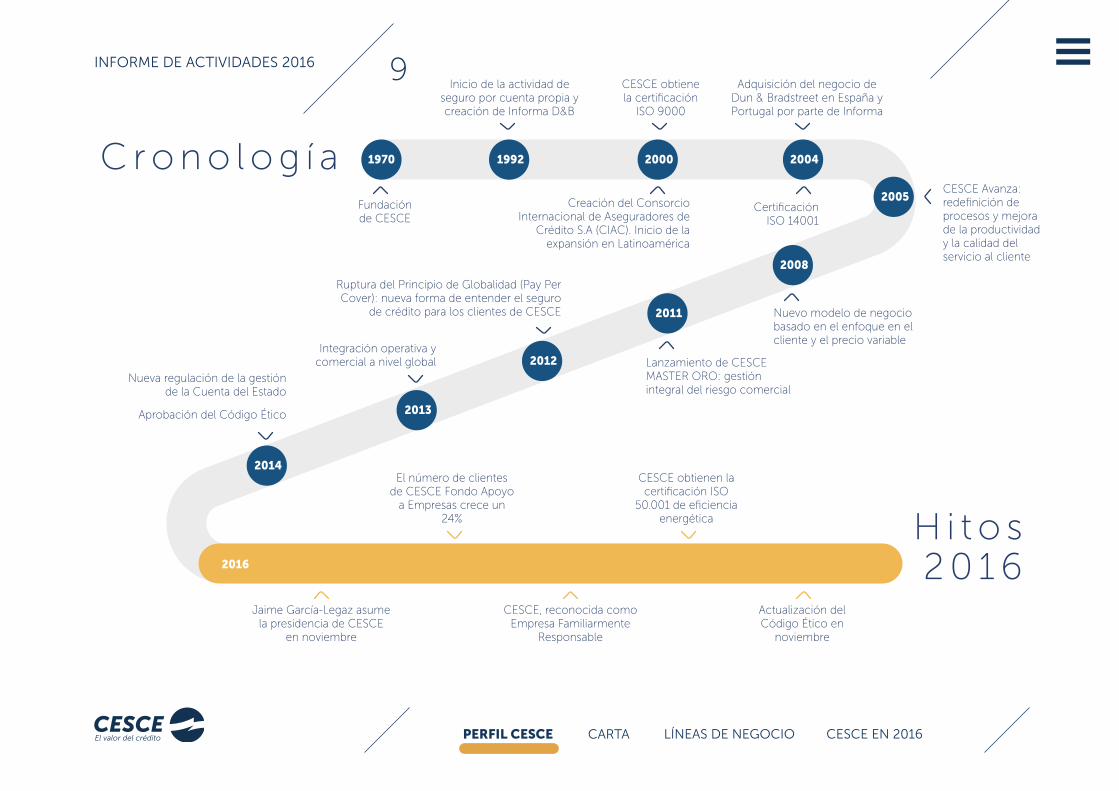

1970 1992 2000 2004

2005

2008

2011

2012

2013

2014

Inicio de la actividad de seguro por cuenta propia y creación de Informa D&B

Adquisición del negocio de Dun & Bradstreet en España y Portugal por parte de Informa

CESCE obtiene la certificación

ISO 9000

CertificaciónISO 14001

Nuevo modelo de negocio basado en el enfoque en el cliente y el precio variable

Lanzamiento de CESCE MASTER ORO: gestión integral del riesgo comercial

Integración operativa y comercial a nivel global

Jaime García-Legaz asume la presidencia de CESCE

en noviembre

El número de clientes de CESCE Fondo Apoyo

a Empresas crece un 24%

CESCE, reconocida como Empresa Familiarmente

Responsable

CESCE obtienen la certificación ISO

50.001 de eficiencia energética

Ruptura del Principio de Globalidad (Pay Per Cover): nueva forma de entender el seguro

de crédito para los clientes de CESCE

Creación del Consorcio Internacional de Aseguradores de

Crédito S.A (CIAC). Inicio de la expansión en Latinoamérica

CESCE Avanza: redefinición de procesos y mejora de la productividad y la calidad del servicio al cliente

2016

D a t o ss o c i e t a r i o s

C o m p o s i c i ó na c c i o n a r i a l

C r o n o l o g í a

H i t o s2 0 1 6

Actualización del Código Ético en

noviembre

Aprobación del Código Ético

Nueva regulación de la gestión de la Cuenta del Estado

DenominaciónCompañía Española de Seguros de Crédito a la Exportación S.A. Compañía de Seguros y

Reaseguros S.M.E.

DirecciónVelázquez 74, Madrid

Teléfono902 11 10 10

Página webwww.cesce.es

Capital social9.200.000 €

Número de acciones4.000

Nominal2.300 €

Actividad - Especialistas en riesgo de crédito

- Agencia de Crédito a la Exportación por cuenta del Estado español

MercadosEspaña, otros

8Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

GrupoSantander

GrupoBBVA

Otros Bancos Compañíasde Seguros

Estadoespañol

EN PORCENTAJE

3 , 9 0 %

1 6 , 3 0 %

8 , 4 8 %

2 1 , 0 7 %5 0, 2 5 %

Fundaciónde CESCE

1970 1992 2000 2004

2005

2008

2011

2012

2013

2014

Inicio de la actividad de seguro por cuenta propia y creación de Informa D&B

Adquisición del negocio de Dun & Bradstreet en España y Portugal por parte de Informa

CESCE obtiene la certificación

ISO 9000

CertificaciónISO 14001

Nuevo modelo de negocio basado en el enfoque en el cliente y el precio variable

Lanzamiento de CESCE MASTER ORO: gestión integral del riesgo comercial

Integración operativa y comercial a nivel global

Jaime García-Legaz asume la presidencia de CESCE

en noviembre

El número de clientes de CESCE Fondo Apoyo

a Empresas crece un 24%

CESCE, reconocida como Empresa Familiarmente

Responsable

CESCE obtienen la certificación ISO

50.001 de eficiencia energética

Ruptura del Principio de Globalidad (Pay Per Cover): nueva forma de entender el seguro

de crédito para los clientes de CESCE

Creación del Consorcio Internacional de Aseguradores de

Crédito S.A (CIAC). Inicio de la expansión en Latinoamérica

CESCE Avanza: redefinición de procesos y mejora de la productividad y la calidad del servicio al cliente

2016

D a t o ss o c i e t a r i o s

C o m p o s i c i ó na c c i o n a r i a l

C r o n o l o g í a

H i t o s2 0 1 6

Actualización del Código Ético en

noviembre

Aprobación del Código Ético

Nueva regulación de la gestión de la Cuenta del Estado

DenominaciónCompañía Española de Seguros de Crédito a la Exportación S.A. Compañía de Seguros y

Reaseguros S.M.E.

DirecciónVelázquez 74, Madrid

Teléfono902 11 10 10

Página webwww.cesce.es

Capital social9.200.000 €

Número de acciones4.000

Nominal2.300 €

Actividad - Especialistas en riesgo de crédito

- Agencia de Crédito a la Exportación por cuenta del Estado español

MercadosEspaña, otros

9Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

EN PORCENTAJE YMILLONES DE EUROS

EN MILLONES DE €

20152014

EN MILLONES DE €

20152014

EN MILLONES DE €

20152014

EN PORCENTAJE

2015

2016 2016

2016 20162014

Seguro emitidoCuenta Propia

Seguro emitidoCuenta del Estado

S e g u r oe m i t i d o

I n d i c a d o r e sfi n a n c i e r o s 50,4

R e s u l t a d ot é c n i c o

55,8

B e n e fi c i oa n t e s d e

i m p u e s t o s

P a t r i m o n i on e t o

T a s a d es i n i e s t r a l i d a d

28%

399,4

25,7

39,2

75,6%410,9

19,5

31,6

32,9%

404,9

9 3 %2 8 . 1 8 4 M €

7 %2 . 0 8 3 M €

10Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

EN PORCENTAJE YMILLONES DE EUROS

EN MILLONES DE €

20152014

EN MILLONES DE €

20152014

EN MILLONES DE €

20152014

EN PORCENTAJE

2015

2016 2016

2016 20162014

Seguro emitidoCuenta Propia

Seguro emitidoCuenta del Estado

S e g u r oe m i t i d o

I n d i c a d o r e sfi n a n c i e r o s 50,4

R e s u l t a d ot é c n i c o

55,8

B e n e fi c i oa n t e s d e

i m p u e s t o s

P a t r i m o n i on e t o

T a s a d es i n i e s t r a l i d a d

28%

399,4

25,7

39,2

75,6%410,9

19,5

31,6

32,9%

404,9

9 3 %2 8 . 1 8 4 M €

7 %2 . 0 8 3 M €

11Informe de actIvIdades 2016

PERFIL CESCE carta LÍneas de neGocIo cesce en 2016

C a r t a d e l p r e s i d e n t e

2

1212Informe de actIvIdades 2016

CESCE se ha adaptado p lenamente a la nueva regulac ión sobre cober tura de r iesgos de la in ternac iona l izac ión por cuenta de l Es tado”

“

Queridos amigos:

Es para mí una satisfacción dirigirme a ustedes para presentarles este Informe Anual. En él queremos dar cuenta de la evolución económica de la compañía y de sus avances en materia de responsabilidad cor-porativa durante el ejercicio 2016.

En este ejercicio hemos culminado la separación entre las actividades pública y privada de la compañía, una segregación que ha venido a reforzar la labor de CESCE como Agencia gestora del Seguro de Cré-dito a la Exportación por cuenta del Estado español (ECA) y a dotar de plena independencia a su actividad privada de seguro y soluciones de crédito, caución y consultoría, así como a sus filiales de información y servicios a empresas.

CESCE se ha adaptado plenamente a la nueva regulación sobre cober-tura de riesgos de la internacionalización por cuenta del Estado apro-bada en 2014, generando un renovado impulso a la actividad por cuenta del Estado y permitiendo la apertura de la cobertura de riesgos en nuevos mercados.

Como aseguradora por cuenta propia, CESCE ha ampliado su oferta comercial incorporando herramientas de apoyo financiero a las empre-sas, sean o no clientes del seguro de crédito. CESCE Fondo Apoyo a Empresas proporciona financiación empresarial mediante el des-cuento de facturas sin recurso, tanto en ventas nacionales como de exportación. Se trata de una financiación no bancaria, en condiciones muy competitivas, con un procedimiento totalmente automatizado que permite a nuestros clientes recibir los fondos en su cuenta en un promedio de 1,8 días desde que lo solicitan.

CESCE ha redefinido la relación con sus clientes mediante el desa-rrollo de su estrategia de Customer Experience, que supone ir más allá de su satisfacción para procurarle una experiencia global, positiva y diferenciada. Esta estrategia se ha consolidado en 2016 y todas las áreas de la empresa se vuelcan en la gestión del cliente. Partiendo de la idea de que la fidelidad de sus clientes está íntimamente relacio-nada con la calidad del servicio, CESCE ha redoblado sus esfuerzos para establecer vías de comunicación en diferentes canales de forma coherente y coordinada.

13Informe de actIvIdades 2016

PerfIL cesce CARTA LÍneas de neGocIo cesce en 2016

Bajo este prisma, la compañía consolidó las soluciones y servicios dentro de su oferta comercial aseguradora, con los productos CESCE MASTER ORO y CESCE Classic, dirigido a clientes que demandan exclusivamente la cobertura de seguro de crédito.

Adicionalmente, la compañía ha continuado creciendo a través de la solución Pay Per Cover, la única solución flexible del mercado que permite la cobertura “a la carta” de los riesgos concretos que el cliente desee asegurar, así como la utilización de los sistemas de riesgos de CESCE en ausencia de contrato de seguro de crédito, mediante Risk Management.

A lo largo del 2016, también ha reforzado sus servicios de consulto-ría, CESCE Consulting, solución a medida para cada empresa, con herramientas que incluyen la gestión de riesgos y cobros, incorporan información financiera de Informa D&B y conectan con la solución de crédito de sus clientes.

Por último, CESCE ha afianzado sus soluciones de financiación con entidades financieras, a través de la emisión de Certificados de Seguro y de Títulos de Liquidez.

Las herramientas que CESCE proporciona

Hoy, CESCE aporta herramientas de gestión del crédito comercial y de financiación únicas en el mercado, que ayudan a sus más de 140.000 clientes en todas las fases de su ciclo de negocio y que, en solo unos años, la han situado en el cuarto puesto mundial del seguro de crédito. La cartera de clientes de CESCE es diversa, tanto por su tamaño como por su actividad, y multinacional.

Los clientes tienen acceso a las distintas herramientas a través de un sistema comercial omnicanal. Mediante la plataforma CESNET, los clientes gestionan su cartera de riesgos vía internet desde cualquier lugar del mundo y cualquier dispositivo, al tiempo que aprovechan las ventajas de los canales personales directos que CESCE pone a su disposición a través del teléfono y en las 24 oficinas comerciales y los 100 agentes de la compañía en Europa y Latinoamérica.

Dentro del área de información y servicios, Informa D&B se ha conso-lidado como líder en el suministro de información sectorial, mientras que la filial CTI ha mantenido su modelo de negocio centrado en la externalización de procesos de negocio BPO.

CESCE aplica las mejores prácticas internacionales de análisis, medi-ción y gestión del riesgo comercial. CESCE ha realizado en los últimos años importantes avances en el control, vigilancia y medición de sus riesgos, así como en la elaboración de planes de contingencia para todas las tipologías con el objetivo de cumplir los estándares fijados por la Unión Europea en la Directiva Solvencia II y en el Reglamento Delegado que la complementa.

En el ámbito de la responsabilidad corporativa, CESCE ha avanzado en su compromiso con los 10 principios del Pacto Mundial, iniciativa

La compañía consol idó las so luc iones y serv ic ios de su ofer ta comerc ia l aseguradora”

“

14Informe de actIvIdades 2016

PerfIL cesce CARTA LÍneas de neGocIo cesce en 2016

de la que es socio desde 2015 y cuyo fin último es promover una gestión empresarial ética. Ser socios nos permite involucrarnos de manera más activa en la consecución de los objetivos del Pacto Mundial.

Además, en su actividad por cuenta del Estado CESCE trabaja acti-vamente para erradicar la corrupción en todas sus formas, incluida la extorsión. La Política Anticorrupción de CESCE es de aplicación a cualquier modalidad de póliza con cobertura por cuenta del Estado, en aplicación del Convenio Anticorrupción de la OCDE.

Consolidación de la senda de beneficios

CESCE, S.A. cerró el ejercicio con un beneficio después de impuestos de 25,4 millones de euros, en un marco de recuperación económica en España y en la eurozona y de fuerte competencia en el sector. El beneficio antes de impuestos se situó en los 31,6 millones de euros, mientras que el resultado técnico fue de 19,5 millones de euros.

En 2016 el negocio doméstico, es decir de operaciones comerciales en España, representó el 58% del negocio total de la compañía y el negocio exterior, operaciones de las empresas en el exterior, el 42%.

Ejemplos del buen comportamiento del negocio son el ratio com-binado del seguro directo, que con el 87%, se mantuvo por séptimo año consecutivo por debajo del umbral objetivo del 95%, la sinies-tralidad de frecuencia, que se mantuvo contenida, y el crecimiento del número de pólizas en vigor, del 6,5%, gracias al mantenimiento del esfuerzo comercial. CESCE no ha registrado en 2016 siniestro alguno de cuantía significativa que haya generado la aplicación de las previstas coberturas de exceso de pérdidas en el reaseguro cedido.

El desarrollo de los modelos y herramientas de predicción de riesgos ha permitido, además, afianzar la solvencia financiera: a 31 de diciembre, CESCE disponía de un patrimonio neto de 404,9 millones de euros, frente a los 410,9 millones del año. CESCE cumple sobradamente con el capital requerido de solvencia (SCR) exigido por la actual regulación comunitaria, al tiempo que las plusvalías acumuladas en la cartera de activos financieros de CESCE ascienden a 52,5 millones de euros. De esta cantidad, 37,6 millones de euros proceden de instrumentos de patrimonio en empresas que no pertenecen al grupo CESCE ni son asociadas y 14,9 millones de euros a valores representativos de deuda.

Del total de primas devengadas del seguro directo, que descendieron un 7,6% hasta los 113 millones de euros, el 27% corresponde al crédito a la exportación, el 62% al seguro de crédito doméstico, el 6% a primas vendidas en las sucursales de Francia y Portugal y el 5% restante a la modalidad de caución.

Así, las primas vinculadas a los riesgos de exportación se situaron en 31 millones de euros (-8%); las primas del crédito interior se cifraron en 70 millones de euros (-6%), las pólizas del seguro directo firmadas en sucursales europeas sumaron 7 millones de euros y las primas devengadas correspondientes a la modalidad de caución ascendieron a 5 millones de euros.

Las primas adquiridas (primas devengadas tras las correspondientes periodificaciones) en el seguro directo ascienden a 111 millones de euros, con una disminución del 11% sobre el año anterior.

El descenso de las primas se producen en un contexto general de bajada generalizada de los precios en el seguro comercial, en el que la compañía ha conseguido aumentar su cartera de pólizas un 6,5% gracias a su estrategia comercial, basada en aumentar su conoci-

15Informe de actIvIdades 2016

PerfIL cesce CARTA LÍneas de neGocIo cesce en 2016

miento del cliente para dar solución a sus problemas en todo el ciclo de negocio.

Con estos parámetros, CESCE ha vuelto a demostrar la solidez de un modelo de negocio cimentado en el uso intensivo de la información y el análisis de datos, en el que los clientes no son considerados sujetos de riesgo, sino agentes dinamizadores de la economía y del empleo a los que proteger de eventuales situaciones de impago y ayudar a cre-cer. Como complemento a su labor de apoyo a las empresas, CESCE sigue trabajando para crear experiencias positivas en sus diferentes canales (red comercial, canal telefónico y plataforma online CESNET). Además continúa potenciando sus servicios a los empresarios a tra-vés de diferentes actividades formativas, la edición de informes, el desarrollo de su blog “Asesores de Pymes” y un intenso diálogo en las redes sociales.

Cuenta del Estado

El mantenimiento del fuerte dinamismo del comercio exterior durante el último año ha permitido mantener la actividad, que se ha recuperado de la caída registrada en la salida de la crisis, y conjugar con éxito la difícil doble misión de complementar la oferta de libre mercado y

actuar como asegurador de última instancia, además de mantener el equilibrio financiero del instrumento.

El volumen de seguro emitido por Cuenta del Estado en 2016 está en niveles similares a los de 2015, siendo la póliza más demandada la de Crédito Comprador, con un volumen aproximado de 1.700 millones de euros sobre unos 2.000 millones de seguro emitido. Esta póliza registró un fuerte crecimiento con respecto a años anteriores. A con-tinuación figuran la Póliza de Crédito Suministrador, con 176 millones, y el seguro por riesgo de Avales con 58 millones.

La demanda de estos dos últimos productos, que fueron los más demandados durante los años de la crisis, descendió sensiblemente en 2016 como consecuencia de la recuperación de la economía, en beneficio del Crédito Comprador.

Las pymes continúan siendo una prioridad para CESCE como prueba las distintas actuaciones tanto por cuenta del Estado como por cuenta propia, destacando también la participación de CESCE en proyectos emblemáticos de nuestras multinacionales como la Ampliación del Canal de Panamá o la línea de Alta Velocidad entre Medina y La Meca en Arabia Saudí.

Innovación y medio ambiente

A lo largo del 2016, CESCE continuó con su estrategia centrada en el I+D+i, apostando claramente por la innovación y por la mejora per-manente de la tecnología empleada. Los proyectos emprendidos a lo largo del ejercicio tienen como enfoque primordial el cliente, y com-prenden el desarrollo de herramientas de información para mejorar la toma de decisiones comerciales, así como el desarrollo de nuevos productos que respondan a las necesidades del mercado. Asimismo,

La demanda de l seguro emi t ido por cuenta de l Es tado en 2016 es tá en n ive les s imi la res a 2015”

“

16Informe de actIvIdades 2016

PerfIL cesce CARTA LÍneas de neGocIo cesce en 2016

CESCE continuó prestando especial atención a la optimización de los procesos internos para garantizar el ahorro de costes y la mejora en la eficiencia. Esta labor se vio recompensada por la obtención de desgravaciones fiscales, al ser reconocidas parte de las inversiones efectuadas como innovaciones tecnológicas.

En este último año, CESCE ha introducido también mejoras en el Eco-check, destinadas a incrementar la calidad de la información sobre las operaciones objeto de estudio, obteniendo con ello un conocimiento más exhaustivo de los proyectos susceptibles de ser beneficiarios de nuestras coberturas. Aprovechando este ejercicio se han realizado cambios técnicos y procedimentales orientados a mejorar la expe-riencia del cliente en el uso de la herramienta.

En año 2016, CESCE dio un paso más en el compromiso medioam-biental que nos caracteriza, y que es una auténtica “energía” que nos impulsa a mejorar. Nos presentamos a la Certificación Energética ISO 50.001. La certificación se obtuvo a principios de diciembre de 2016.

Además, aprovechando este impulso, CESCE se presentó al sello BRE-EAM® en Uso Parte 2 (edificios en uso no residenciales), sello que certifica el nivel de gestión del edificio en todos sus aspectos, inclu-yendo medio ambiente, pero también, mantenimiento y bienestar, entre otros. El sello se ha obtenido el 23 de marzo de 2017.

Plan Estratégico

A lo largo del ejercicio 2016, nos hemos esforzado por conjugar de forma equilibrada nuestros objetivos de negocio con las expectati-vas de clientes, proveedores y comunidad. Nos debemos a nuestros accionistas y aunque somos una compañía pública tenemos la misión de ser lo más rentables posibles en cualquiera de los escenarios posi-

bles y futuros. De cara al futuro nos esperan grandes retos, tanto en nuestra actividad como agente gestor de los riesgos por cuenta del Estado, como en nuestra actividad como aseguradora por cuenta propia. CESCE puede y debe crecer, también en Latinoamérica.

El Consejo de Administración reconoce el talento existente en CESCE y por ello ha decidido hacer un Plan Estratégico. La compañía nece-sita un nuevo impulso y para ello hay que armar una estrategia que permita crecer. No hay que tener miedo al cambio: “la alergia al cambio es la muerte de una compañía”, y ello incluye el reto digital, que va a implicar profundos cambios en la orientación al cliente y exige el compromiso de todos nosotros, de la dirección de cada uno de los empleados que integran nuestra organización y la colabora-ción leal de nuestros proveedores. A todos les doy mi más sincero agradecimiento.

JaImE GarCía-LEGaz PONCE Presidente de CESCE

17Informe de actIvIdades 2016

PerfIL cesce CARTA LÍneas de neGocIo cesce en 2016

L í n e a s d e n e g o c i o

3SEGURO Y SOLUCIONES DE CRÉDITO,CONSULTORÍA Y CAUCIÓN

3 . 1 P 1 9

AGENCIA DE CRÉDITO A LA EXPORTACIÓN (ECA)

3 . 2P 3 6

INFORMACIÓN Y SERVICIOS3 . 3 P 4 9

Modelo de negocio3.1.1 P 2 0

Apoyo al sector exterior en 20163.2.1 P 3 7

Oferta comercial de seguros y financiación3.1.2 P 3 0

Poniendo cara a la actividad de CESCE3.2.1 P 4 1

Caución3.1.3 P 3 4

P r i n c i p i o s d e l a p r o p u e s t a c o m e r c i a l

E l e l e m e n t o c e n t r a l d e l r i e s g oe s e l d e u d o r y n o e l c l i e n t e

La un idad bás ica de l r iesgo no es e l asegurado, s ino e l deudor de l asegurado. Por eso , CESCE ana l iza e l r iesgo

de los deudores y ayuda a sus c l ientes a conservar a los mejores y a protegerse de los peores .

P r e c i o s y c o b e r t u r av a r i a b l e s

CESCE es la ún ica compañía de l mercado que of rece un prec io d is t in to por cada t ipo de deudor , par t iendo

de la base de que cada deudor t iene un comportamiento de pago muy d i ferente . E l c l iente no

t iene la ob l igac ión de asegurar toda su car tera de deudores , s ino que dec ide en cada momento e l grado

de cobertura que qu iere contratar .

E l s e g u r o d e c r é d i t on o d e p e n d e d e l c i c l o

Los prec ios se fi jan sobre e l coste futuro est imado de la s in ies t ra l idad ut i l i zando mecanismos de pred icc ión , con independencia de cuá l haya s ido e l resu l tado de

e jerc ic ios anter iores .

1818Informe de actIvIdades 2016

s e g u r o y s o l u c i o n e s d e c r é d i t o , c o n s u l t o r í ay c a u c i ó n

3.1

CESCE impulsa e l c rec imiento de las empresas con so luc iones in tegra les y f lex ib les de seguro comerc ia l , consu l tor ía y cauc ión , que fac i l i t an los procesos de negoc io : búsqueda de c l ientes , ges t ión y cober tura de r iesgo, acceso a la f inanc iac ión y consu l tor ía .

P r i n c i p i o s d e l a p r o p u e s t a c o m e r c i a l

E l e l e m e n t o c e n t r a l d e l r i e s g oe s e l d e u d o r y n o e l c l i e n t e

La un idad bás ica de l r iesgo no es e l asegurado, s ino e l deudor de l asegurado. Por eso , CESCE ana l iza e l r iesgo

de los deudores y ayuda a sus c l ientes a conservar a los mejores y a protegerse de los peores .

P r e c i o s y c o b e r t u r av a r i a b l e s

CESCE es la ún ica compañía de l mercado que of rece un prec io d is t in to por cada t ipo de deudor , par t iendo

de la base de que cada deudor t iene un comportamiento de pago muy d i ferente . E l c l iente no

t iene la ob l igac ión de asegurar toda su car tera de deudores , s ino que dec ide en cada momento e l grado

de cobertura que qu iere contratar .

E l s e g u r o d e c r é d i t on o d e p e n d e d e l c i c l o

Los prec ios se fi jan sobre e l coste futuro est imado de la s in ies t ra l idad ut i l i zando mecanismos de pred icc ión , con independencia de cuá l haya s ido e l resu l tado de

e jerc ic ios anter iores .

19Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

3.1.1

Modelo de negocio

CESCE cuenta con un modelo de negocio diferencial, que rompe con los esquemas del seguro de crédito tradicional para ofrecer soluciones integrales y flexibles de seguro comercial, consultoría y caución mediante el uso intensivo de la información y el análisis automatizado de datos.

Partiendo de la idea de que no es el cliente, sino su deudor, el res-ponsable de su siniestralidad, CESCE orienta su actividad a proteger

a las empresas frente a sus malos clientes y a ayudarles a encontrar y a conservar los buenos.

Con este criterio, fija precios de cobertura variables según el compor-tamiento de pago de cada deudor del cliente y ofrece la posibilidad a sus clientes de decidir qué transacciones considera más críticas, sin necesidad de cubrir toda su cartera.

Las primas se establecen en función del coste futuro estimado de la siniestralidad, no de los resultados de ejercicios pasados.

A partir de estos principios generales, CESCE construye su modelo de negocio sobre cinco pilares: foco en el cliente, liderazgo tec-nológico, excelencia operativa, vocación internacional y solidez financiera.

FOCO EN EL CLIENTE

LIDERAzgO TECNOLógICO

ExCELENCIA OPERATIVA

VOCACIóN INTERNACIONAL

SOLIDEz FINANCIERA

Ejes delmodelo de

negocio

20Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

CESCE está volcado en el servicio al cliente. Todas sus actuaciones van encaminadas a facilitar sus principales procesos de negocio (búsqueda y monitorización de clientes, internacionalización y financiación) y protegerles ante situaciones de impago.

Esta estrategia se sustenta en el conocimiento analítico, digital y predictivo de los clientes. Para comprender qué necesitan en cada momento y anticiparse a sus futuros requerimientos, CESCE dispone de una sofisticada herramienta de Customer Relationship Manage-ment (CRM), que registra toda la información sobre el cliente y define procedimientos de actuación en función de sus necesidades, de la relevancia que tiene para él una situación concreta y de su nivel de satisfacción en la compañía.

En constante evolución, CESCE actualizó en 2016 su plataforma CMR para incorporar las funcionalidades de los nuevos servicios y las características específicas de los clientes que los contratan. Además, potenció el programa de escucha activa del cliente (VOC) para conocer de primera mano la valoración de los clientes, iden-tificar líneas de mejora y anticipar posibles problemas que puedan surgir en la relación con los clientes.

FOCO EN EL CLIENTE

21Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

Experiencia omnicanal

Más allá de la mera satisfacción de las necesidades de sus clientes, CESCE les ofrece experiencias positivas y diferenciales, de acuerdo con una estrategia de Customer Experience en la que están implicadas todas las áreas de la empresa.

Consciente de la importancia de mantener la interlocución con los clientes en un entorno global y digitalizado, la compañía fomenta una experiencia omnicanal, de tal forma que el cliente tiene la misma experiencia sea cual sea el medio empleado y puede comenzar una transacción en un canal o soporte y finalizarlo en otra.

Los clientes de CESCE pueden acceder a toda la oferta de solucio-nes a través de tres canales: la red comercial, el canal telefónico y la plataforma digital CESNET.

• Red comercial:

El trato personal de los 100 agentes y de las 24 oficinas comerciales de CESCE juega un papel fundamental en la creación de experiencias posi-tivas. Este equipo añade a su experiencia el conocimiento que les aporta la herramienta de CRM y que le permite anticiparse a las necesidades de sus clientes y ofrecerles la situación adecuada en cada momento.

• Canal telefónico

El Centro de Atención al Cliente (CAC) cuenta con un equipo formado para atender con agilidad los requerimientos de los clientes y, en caso necesario, redirigir la llamada a los expertos de cada área de negocio.

En 2016, el CAC resolvió 117.984 consultas en Europa y Latino-américa, un 82% más que en 2015. El 95% de las peticiones se resolvieron en menos de 24 horas y el ratio de reclamaciones fue de tan solo el 0,17%.

E s t r a t e g i a c o m e r c i a lo m n i c a n a l

T r e s c a n a l e s p a r a u n am i s m a e x p e r i e n c i a

1 0 0 a g e n t e s y 2 4 o fi c i n a s c o m e r c i a l e s

T r a t o p e r s o n a l i z a d o

E x p e r i e n c i a + C R M

1 1 7 . 9 8 4 c o n s u l t a s

A g i l i d a d y c o m o d i d a d

9 0 % d e l a s t r a n s a c c i o n e s

G e s t i ó n d e r i e s g o s

B ú s q u e d a d e c l i e n t e s p o t e n c i a l e s

V i g i l a n c i a d e l a c a r t e r a

A c c e s o a l a fi n a n c i a c i ó n

R e d c o m e r c i a l

C a n a l t e l e f ó n i c o

P l a t a f o r m a C E S N E T

22Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

• Plataforma CESNET

El 90% de las transacciones se cana-lizan a través de la plataforma operativa

CESNET. Desde esta canal digital, CESCE ofrece soluciones que abarcan todas las fases

del negocio: los clientes pueden gestionar sus riesgos y realizar un seguimiento de las pólizas; tie-

nen acceso a los servicios de búsqueda de potenciales clientes y de financiación y pueden también acceder a

los servicios de vigilancia de sus carteras.

La flexibilidad es una de las características principales de CESNET. Los clientes pueden configurar la plataforma para recibir avisos en cualquier dispositivo o para que el sistema aplique automáticamente sus políticas si así lo desea. El sistema les permite, incluso, transferir a su propio ordenador toda la información necesaria para gestionar sus riesgos.

atracción de nuevos clientes

CESCE emplea las más avanzadas estrategias de marketing para atraer nuevos clientes. Si en años anteriores centró su estrategia en contactar con posibles clientes utilizando herramientas online, en 2016 ha volcado sus esfuerzos en atraer a los mejores, segmentando y cultivando aque-llos más propensos a contratar sus servicios. Como resultado de este esfuerzo, ha mejorado los ratios de conversión y ha reducido los costes de sus campañas en el marco de una estrategia de automatización de todas las fases del proceso de marketing.

El 90% de las t ransacc iones se cana l iza a t ravés de la p la taforma operat i va CESNET”

“

23Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

CESCE es inteligencia aplicada a la gestión del riesgo comercial. Desde 2008, la compañía ha establecido una estrategia de innovación y trans-formación digital con el objetivo comprender y cubrir las necesidades de sus clientes, que se ha llevado a cabo bajo tres principios:

1. Convertir el conocimiento analítico de los clientes en un activo estratégico.

2. Crear una arquitectura tecnológica ágil, aprovechando la elasti-cidad de aprovisionamiento del cloud.

3. Saber aplicar el conocimiento y adaptarse a la realidad digital que la rodea, para lo que se necesita una voluntad firme de los que componen CESCE.

En 2016, esta estrategia se concretó en una inversión en I+D+i de 5,9 millones de euros.

LIDERAzgO TECNOLógICO

8

7

6

5

4

3

2

1

0

2012 2013 2014 20152010 2011

EN MILLONES DE EUROS

3,34

6,84

4,56

7,00

2,46

3,61

5,90

2016

Evo luc ión de l gas to en I+D+i

24Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

Conocimiento analítico

Los procesos clave de la compañía están no solo automatizados, sino diseñados para incorporar capacidades cognitivas.

La información se integra en toda la cadena de suministro mediante un sistema de conexión automática que permite el procesamiento de millones de datos sobre cientos de miles de empresas, contenidos en múltiples fuentes de información para predecir riesgos de impagos, controlar la siniestralidad principalmente, evaluar líneas de financiación, analizar la calidad de las carteras y orientar en la búsqueda de poten-ciales clientes.

El sistema se alimenta de diferentes fuentes: datos aportados por los clientes, información sobre los sectores y los países que elabora el equipo de analistas, modelos predictivos y las bases de datos de su filial Informa D&B, que ofrece información sobre más de 240 millones de empresas de más de 200 países del mundo.

La colaboración e intercambio de información bidireccional con sus partners, clientes y empleados mediante el uso inteligente de las redes sociales facilita los puntos de acceso, combinando los puntos clásicos (agentes, oficinas) con accesos digitales.

aprovisionamiento tecnológico

CESCE utiliza la tecnología como facilitador de su estrategia innovadora.

La compañía apuesta por el aprovisionamiento tecnológico sobre cloud porque le permite poner en marcha nuevos proyectos de innovación de forma ágil y con un ahorro importante en costes operacionales e inversión, al disponer de tecnología puntera bajo la fórmula de pago por uso. En esta línea ha alcanzado alianzas estratégicas con empresas líderes del mercado tecnológico como IBM, google o Salesforce.

Del acuerdo con IBM nació el Observatorio de Innovación que, entre otras funciones, analiza de forma continua la aplicación de las capaci-dades digitales a la estrategia de CESCE.

En 2016, el Observatorio de la Innovación dedicó sus esfuerzos a definir una arquitectura tecnológica cloud híbrida que agilizará el aprovisiona-miento de capacidad tecnológica, prueba de concepto de la aplicación de la tecnología de big data en la obtención de información sobre empresas en España.

Los procesos c lave de la compañía es tán automat izados y d i señados para incorporar capac idades cogni t i vas ”

“

25Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

ExCELENCIA OPERATIVA

CESCE cuenta con un sistema operativo global y digital, basado en el uso intensivo de las tecnologías de la información.

En un entorno digital y cambiante, los procesos clave de la com-pañía están modelizados y automatizados con el propósito de optimizarlos y reducir los costes. Así el 90% de las decisiones de cobertura y el 80% de las prestaciones por impago se realizan de forma automática. Este proceso beneficia tanto a CESCE como a sus clientes: la compañía mejora su eficiencia y reduce sus costes, mientras que los clientes ven acortados los plazos de espera y pago de las prestaciones.

Digitalización de los servicios de front office

La aseguradora ha desarrollado diferentes iniciativas orientadas a digitalizar los servicios de front office, tales como marketing digital (visión 360 grados del cliente, marketing social y móvil), experiencia de cliente (diseño experiencia de cliente, patrones de comporta-miento, aplicación de estrategias) y en canales de distribución y venta (movilidad de agentes, canal social media, innovación en productos y servicios).

Plataforma de caución

CESCE ha implantado, inicialmente en Colombia, una plataforma online para dar una respuesta inmediata (precio y emisión de la fianza o aval) a las solicitudes de las diferentes tipologías de avales de sus clientes y especialmente a las de los mediadores. La pla-taforma ya está a disposición para aquellos mediadores que lo soliciten.

Financiación bancaria y no bancaria

Dentro de los servicios que ofrece la compañía, merece especial consideración los servicios de financiación bancaria y no bancaria. A partir de una factura asegurada, el acceso a la finan-ciación es un proceso sencillo y rápido.

Experiencia cliente

CESCE ha diseñado un programa para informar a sus clientes pun-tualmente, a través de su red comercial, de aquellos even-tos que considera relevantes (dejar fuera de cobertura impagos, anular la cober-tura de determinados lími-tes de riesgo, comunicar el derecho a bonificacio-nes por baja siniestralidad, etc.). Este programa está en permanente crecimiento y revisión, en un intento de dar el mejor servicio al cliente.

26Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

El modelo de negocio de CESCE se sustenta en su gran capacidad analítica para convertir datos en cono-cimiento y, por ello, los datos son un activo valioso para la compañía.

La protección de la información es un objetivo prio-ritario dentro de su estrategia tecnológica. En un mundo cada vez más globalizado, donde las fron-teras físicas se diluyen en el ciberespacio, CESCE ha apostado por incorporar la ciberseguridad como ele-mento indispensable en el diseño de la Arquitectura Tecnológica.

El enfoque de ciberseguridad está orientado a un análisis continuo de los riesgos en base a Sistema de gestión de la Seguridad de la Información basado en la norma ISO/IEC 27001, que impone un ciclo de mejora continua de predicción, prevención, detec-ción y respuesta a los incidentes de seguridad.

Ciberseguridad en CESCE

27Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

CESCE está presente en diez países. En Europa, además de la cen-tral en España, tiene sucursales en Francia y Portugal, mientras que en Latinoamérica cuenta con filiales en los principales mercados: Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela.

Su presencia en el Latinoamérica se canaliza a través del Consorcio Internacional de Aseguradores de Crédito (CIAC), en el que CESCE tiene una participación mayoritaria (63,12%). Esta joint venture está participada también por la aseguradora Munchener Rück (15,04%) y los bancos BBVA (10,92%) y Santander (10,92%).

Crecimientos significativos en el ramo del crédito

El ejercicio 2016 ha supuesto para CESCE un gran avance en su camino hacia el liderazgo en el mercado latinoamericano de seguros y soluciones para la gestión del crédito comercial.

En el ramo de crédito, todas las filiales del grupo consiguieron un crecimiento significativo en cuanto a volumen de negocio, siendo CESCE el operador internacional con mayor crecimiento en la región.

En un entorno complicado por las dificultades económicas de varios países, su cartera de clientes ha crecido más de un 30% mientras que el volumen agregado de primas adquiridas por las filiales latinoame-ricanas se ha incrementado en más de un 90%.

En este ámbito, el sistema CESCE MASTER ORO demostró su eficacia en escenarios de crisis económica como la enfrentada por Brasil.

Posición destacada en el ramo de caución

En el ramo de caución, donde la compañía tiene una posición des-tacada con más de 4.000 pólizas en vigor, siguió incrementando su número de clientes, aunque el crecimiento de las primas fue más discreto debido a la alta competencia en precios.

En su proceso de mejora continua, CESCE ha enriquecido sus siste-mas de información en países como Perú y Chile, lo que ha permitido optimizar los mecanismos de valoración de carteras y clasificación automática. Estos mecanismos ya se encontraban operativos en Bra-sil, Colombia y México.

Empresa globalmente integrada

CESCE opera como empresa globalmente integrada. En 2016, ha avanzado en el perfeccionamiento de las herramientas corporativas que permiten la integración de los procesos en todas las filiales.

Igualmente, ha continuado desarrollando nuevas herramientas para la gestión de sus líneas de negocio. Destaca, en este sentido, la con-solidación de la plataforma de CRM para la gestión de los clientes.

VOCACIóN INTERNACIONAL

28Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

CESCE sigue las mejores prácticas internacionales de análisis, medi-ción y gestión del riesgo comercial. Su capacidad para predecir los riesgos a futuro y la metodología de proyección de pagos y recobros empleada para su cálculo, hacen que cada año las provisiones téc-nicas para siniestralidad presenten una suficiencia para hacer frente a los pagos derivados de los siniestros en un nivel de prudencia razonable.

La compañía ha realizado en los últimos años importantes avances en el control, vigilancia y medición de sus riesgos, así como en la elaboración de planes de contingencia para todas las tipologías con el objetivo de cumplir los estándares fijados por la Unión Europea en la Directiva Solvencia II y en el Reglamento Delegado que la complementa.

Esta iniciativa entró en vigor el 1 de enero de 2016, tras la aprobación por las Cortes generales españolas de la Ley 20/2015, de 14 de julio de 2015, de Ordenación, Supervisión y Solvencia de Entidades Ase-guradoras y Reaseguradoras (LOSSEAR) junto con el Reglamento de Ordenación, Supervisión y Solvencia de las Entidades aseguradoras

y Reaseguradoras (Real Decreto 1060/2015, de 20 de noviembre), que incorporan al ordenamiento las directivas europeas y constituyen los textos legales básicos que regulan los requerimientos del nuevo régimen de Solvencia II.

Las novedades más destacables que introduce la norma son un nuevo método de cálculo para los requerimientos de solvencia, el refuerzo del sistema gobierno, la unificación de los sistemas de información por parte de las entidades y un nuevo modelo de supervisión, con mayores funciones para el supervisor, un sistema de autorizaciones previas y la capacidad de dictar guías técnicas y circulares.

CESCE cumple sobradamente con el capital requerido de solvencia (SCR) exigido por la actual regulación comunitaria.

afianzamiento del rating

La compañía siguió generando confianza en 2016. Standard & Poor’s (S&P) mantuvo el rating de CESCE en ‘BBB+’, con perspectiva estable durante el ejercicio. La agencia de calificación de riesgos consideró que CESCE, según criterios que manifiestan su credibilidad en un escenario de estrés soberano, cuenta con un perfil de riesgos de negocio satisfactorio y un perfil de riesgos financieros fuerte.

Ya en 2017, la agencia confirmó el rating de CESCE, pero mjero-rando su perspectiva, que ha pasado de “estable” a “positiva”. En este sentido, la agencia apunta que “tras una significativa contracción del volumen de negocio en los últimos seis años, la mejora de las condiciones económicas en España en los cuatro últimos años ha tenido un impacto positivo en la experiencia de reclamaciones de la aseguradora.

Standard & Poor’s ha anunciado que podría elevar las calificaciones de CESCE en los próximos 24 meses si eleva la de España y si la contracción del negocio fuese menos significativa.

SOLIDEz FINANCIERA

29Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

Coberturade riesgo

• Pay Per Cover: el cliente elige cuáles de sus clientes monitoriza en tiempo real para luego, si así lo desea, cubrirlos del riesgo de impago

• Full Cover: el cliente asegura toda su cartera y el precio de cada transacción depende del comportamiento de pago del deudor

Prospecciónde mercados

Procesos Tecnología Analítica

• España: BBDD Prospecta - 2 millones de empresas

• Exterior: GRS Global - 250 millones de empresas en 200 países

• Riesgo País: informes, fichas, cuadros macroeconómicos,entre otros

RiskManagement

• Avanzado mecanismo para el control de riesgos sobre modelos estadísticos desde internet y telefonía móvil

• Consultores especialistas

Financiación • CESCE Fondo Apoyo a Empresas

• Certificados de Seguro

• Títulos de Liquidez

CESCE MASTER ORO Pay Per Cover y Full Cover

CONSULTORÍA

3.1.2

Oferta comercial de seguro y soluciones de crédito y de

consultoría

CESCE proporciona una respuesta integral a las necesidades de las empresas. Su solución CESCE MASTER ORO permite a los clientes asegurar y controlar de forma inteligente sus riesgos comerciales y, además, realizar búsquedas de nuevos clientes y conseguir finan-ciación.

Esta propuesta de valor añadido se completa con los servicios de con-sultoría que ofrece CESCE Consulting y que contribuyen a cohesionar los procesos de negocio con los sistemas de gestión de riesgos.

CESCE MASTER ORO

risk management

Las empresas pueden controlar el comportamiento de pago de sus clientes a través del servicio Risk Management. Se trata de un sistema de análisis y vigilancia de la cartera, con el que puede moni-

30Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

torizar los riesgos de los deudores que el cliente elija en tiempo real y con el dispositivo que mejor se adapte a cada contexto a través de la plataforma digital CESNET.

Este mecanismo de monitorización se basa en modelos estadísticos de decisión que gestionan millones de datos sobre cientos de miles de empresas y se nutre de la experiencia de un equipo de 70 pro-fesionales en 10 países con más de 40 años en sector asegurador.

Entre los servicios de monitorización que ofrece CESCE se encuen-tra Dun Trade, por el que los clientes pueden comparar la realidad de su empresa con la competencia, el mercado y su sector, y así ajustar sus periodos de cobro y pagos. Entre otras ventajas, permite conocer cómo están pagando los deudores al resto de proveedores que aportan su información al programa Dun Trade.

cobertura de riesgo

CESCE MASTER ORO ofrece dos modalidades de cobertura de riesgo: Pay Per Cover y Full Cover.

• Pay Per Cover permite al tomador del seguro decidir qué riesgos transferir, sin la obligación de cubrir toda su cartera. La empresa tiene monitorizada toda su cartera de clientes y puede activar la cobertura, si lo desea y en cualquier momento, de aquellos riesgos que considere más críticos. Además, CESCE le recomienda una estrategia personali-zada de transferencia de riesgo con la que optimizar su presupuesto a través de un Informe de Transferencia de riesgos personalizado.

• Full Cover aporta una protección total a las empresas al cubrir el riesgo de todas sus ventas, ofreciéndoles un compromiso de cober-tura en relación al nivel de riesgo de sus clientes. La ventaja con respecto al resto de las compañías estriba en que ofrece precios diferentes para deudores con comportamientos diferentes.

Las dos soluciones cubren impagos de hasta el 95% de las ventas de una empresa y la indemnización se efectúa en un plazo máximo de 60 días a partir de la información del siniestro.

En ambas modalidades, CESCE MASTER ORO integra servicios per-sonalizados a las necesidades de cada empresa, tales como la iden-tificación de clientes potenciales, la monitorización de la cartera de clientes y el acceso a financiación inmediata.

En 2016, esta solución flexible e innovadora atrajo a más de 500 nue-vos clientes.

Existe, además, la posibilidad de contratar exclusivamente la cobertura de seguro a través de CESCE Classic.

La propuesta de CESCE MASTER ORO se completa con los serv ic ios de consu l tor ía”

“

31Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

C E S C E F o n d oA p o y o a E m p r e s a s

e n 2 0 1 6

d e e u r o s fi n a n c i a d o s

M á s d e 8 7 m i l l o n e s

M á s d e 4 . 8 0 0

M á s d e 8 0 0

M á s d e 3 5 0

f a c t u r a s

d e u d o r e s c e d i d o s a l f o n d o

e m p r e s a s fi n a n c i a d a s

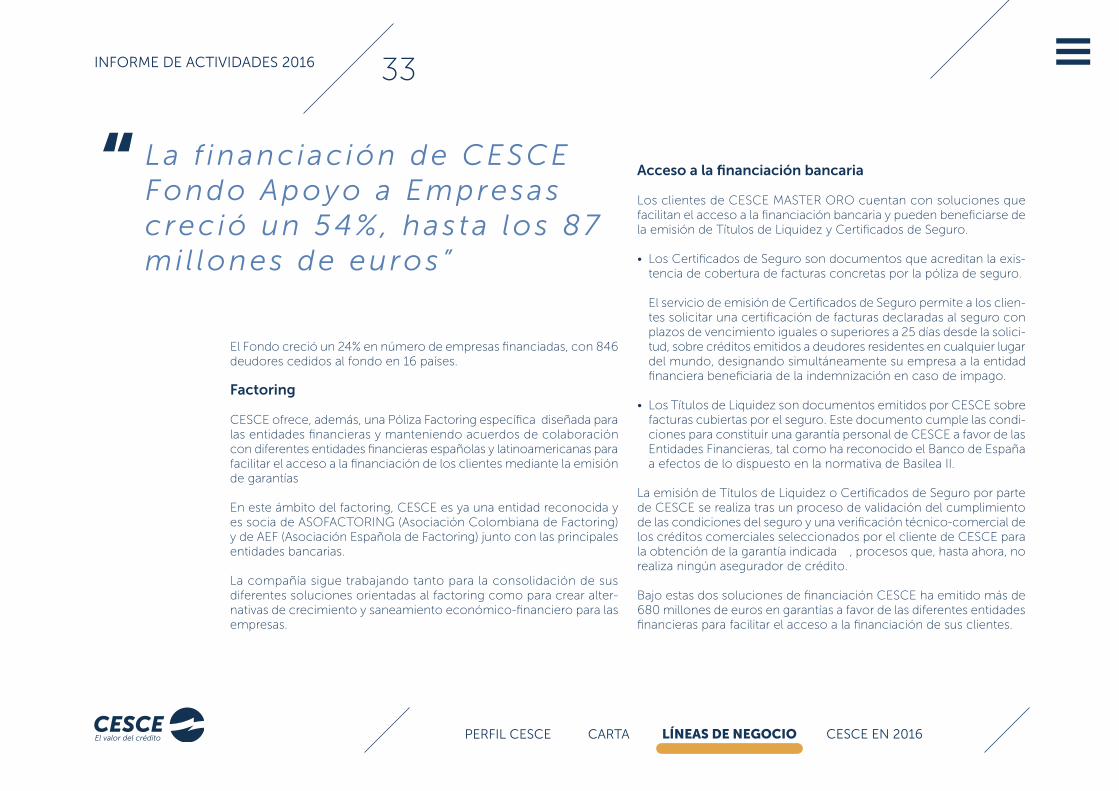

financiación

CESCE facilita a sus clientes el acceso a la financiación tanto bancaria como no bancaria.

Para ayudarles a obtener financiación de las entidades de crédito, les proporciona dos soluciones: los Títulos de Liquidez y los Certificados de Seguro. Si precisa circulante sin pasar por el banco, pone a su disposición CESCE Fondo Apoyo a Empresas.

CESCE Fondo apoyo a Empresas

Es un canal de financiación alternativo al bancario, que permite a las empresas obtener liquidez de forma ágil y segura mediante la venta de facturas comerciales. Esa operación se realiza bajo la modalidad de factoring sin recurso, lo que significa que la empresa no tiene ninguna responsabilidad acerca de la posible insolvencia del deudor, siendo el Fondo quien asume el riesgo de impago de la operación.

Cualquier empresa, sea o no cliente de CESCE MASTER ORO, puede acceder a esta financiación.

Sus principales ventajas son que no consume líneas bancarias, no consta en CIRBE y supone diversificar el pool de financiadores.

El proceso es muy sencillo y está totalmente automatizado. El cliente obtiene los fondos de manera inmediata tras formalizar la solicitud (el plazo actual es de 1,8 días)

En 2016, se superaron los 87 millones de euros financiados corres-pondientes a más de 4.800 facturas, lo que supone un crecimiento del importe del 54% con respecto a 2015.

32Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

El Fondo creció un 24% en número de empresas financiadas, con 846 deudores cedidos al fondo en 16 países.

Factoring

CESCE ofrece, además, una Póliza Factoring específica diseñada para las entidades financieras y manteniendo acuerdos de colaboración con diferentes entidades financieras españolas y latinoamericanas para facilitar el acceso a la financiación de los clientes mediante la emisión de garantías

En este ámbito del factoring, CESCE es ya una entidad reconocida y es socia de ASOFACTORINg (Asociación Colombiana de Factoring) y de AEF (Asociación Española de Factoring) junto con las principales entidades bancarias.

La compañía sigue trabajando tanto para la consolidación de sus diferentes soluciones orientadas al factoring como para crear alter-nativas de crecimiento y saneamiento económico-financiero para las empresas.

acceso a la financiación bancaria

Los clientes de CESCE MASTER ORO cuentan con soluciones que facilitan el acceso a la financiación bancaria y pueden beneficiarse de la emisión de Títulos de Liquidez y Certificados de Seguro.

• Los Certificados de Seguro son documentos que acreditan la exis-tencia de cobertura de facturas concretas por la póliza de seguro.

El servicio de emisión de Certificados de Seguro permite a los clien-tes solicitar una certificación de facturas declaradas al seguro con plazos de vencimiento iguales o superiores a 25 días desde la solici-tud, sobre créditos emitidos a deudores residentes en cualquier lugar del mundo, designando simultáneamente su empresa a la entidad financiera beneficiaria de la indemnización en caso de impago.

• Los Títulos de Liquidez son documentos emitidos por CESCE sobre facturas cubiertas por el seguro. Este documento cumple las condi-ciones para constituir una garantía personal de CESCE a favor de las Entidades Financieras, tal como ha reconocido el Banco de España a efectos de lo dispuesto en la normativa de Basilea II.

La emisión de Títulos de Liquidez o Certificados de Seguro por parte de CESCE se realiza tras un proceso de validación del cumplimiento de las condiciones del seguro y una verificación técnico-comercial de los créditos comerciales seleccionados por el cliente de CESCE para la obtención de la garantía indicada , procesos que, hasta ahora, no realiza ningún asegurador de crédito.

Bajo estas dos soluciones de financiación CESCE ha emitido más de 680 millones de euros en garantías a favor de las diferentes entidades financieras para facilitar el acceso a la financiación de sus clientes.

La f inanc iac ión de CESCE Fondo Apoyo a Empresas crec ió un 54%, hasta los 87 mi l lones de euros”

“

33Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

Prospección de mercados

CESCE apoya a la empresa en su búsqueda y selección de sus clientes a través del servicio de Prospección de Mercados.

Los clientes tienen acceso a un listado de 2 millones de empresas españolas con un análisis y valoración de la empresa a efectos de cobertura gracias a Prospecta, la mayor base de datos del mercado. Si quiere internacionalizarse, CESCE le brinda el servicio gRS global, por el que puede realizar búsquedas de clientes potenciales entre más de 250 millones de empresas de todo el mundo.

Esta información se completa con el Servicio Riesgo País, un diag-nóstico de los riesgos derivados del comercio y la inversión en el exterior que incluye cuadros macroeconómicos, informes Riesgo País y documentos sobre España, entre otros.

Adicionalmente, los clientes cuentan con Prens@mail, un servicio de vigilancia de prensa e incidencias judiciales relevantes segmentado por empresas.

CONSULTORÍA

CESCE Consulting dota a las empresas de herramientas y metodolo-gías eficientes en el control de riesgos de crédito comercial, que le aportan autonomía a la hora de gestionar y controlar la morosidad, cohesionando eficientemente los procesos de negocio de la empresa con los sistemas de gestión de riesgos que la soportan.

3.1.3

Caución

CESCE ofrece a empresas y personas seguros de caución, también denominados fianzas, garantías o pólizas de cumplimiento, según la legislación de cada país. Con este producto, la compañía garantiza al tomador del seguro ante las diferentes administraciones o ante el sector privado por las responsabilidades económicas que le puedan ser exigidas como consecuencia del incumplimiento de sus obliga-ciones garantizadas y derivadas, bien de un contrato (obra, suministro o prestación de servicios) o de una disposición legal.

Las principales modalidades de caución ofrecidas por CESCE en España y Latinoamérica son:

• Licitación pública (mantenimiento de oferta).

• Definitivas (cumplimiento contrato).

• Anticipos, acopios o adelantos.

• Obligaciones laborales.

• De mantenimiento, calidad de bienes y servicios o estabilidad de obras.

• Obligaciones aduaneras.

• Contratación de tiempos publicitarios en televisión.

• Fondo Español de garantía Agraria – FEgA.

34Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

a que las filiales de CESCE, con una emisión de más de 12.000 docu-mentos, apenas registraran un 2% de incremento en las primas emi-tidas. Sí se registra, sin embargo, un importante crecimiento en el número de clientes, ya que a lo largo de 2016 se vincularon 1.755 nuevos tomadores para un total de 4.266 con pólizas en vigor.

De cara a 2017, el principal reto es continuar incursionando en el nicho de cauciones de pequeño y mediano importe, con la implementación de la herramienta tecnológica denominada Sisnet, ya operativa en España y Colombia, que permite un alto nivel de automatización de las operaciones mediante el motor de decisión llamado Mazinger.

En el ámbito funcional, se actualizaron y unificaron las políticas de suscripción de todas las filiales. En el área de seguimiento y normali-zación de riesgos, donde se designó un nuevo responsable global, se construyó el perfil de riesgos, identificando aquellos susceptibles de seguimiento para prevenir o predecir posibles incumplimientos por parte de los tomadores y se avanzó en la normalización, que busca evitar la ejecución de las cauciones o fianzas.

Durante el ejercicio, el Comité global de Caución, integrado por los jefes globales de Caución, Riesgos, Reaseguros y por el delegado de la Dirección Corporativa Comercial, consideró y aprobó más de cien operaciones para CESCE y sus filiales en Latinoamérica, que por su importe o la naturaleza del riesgo, excedían las atribuciones locales.

Al cierre del 2016, la Unidad global de Reaseguro lideró el pro-ceso de contratación de reaseguro para Latinoamérica en 2017,

obteniendo importantes condiciones para el negocio, como son las capacidades especiales para clientes globales de

caución, aquellos que demandan de los servicios de CESCE en las diferentes filiales.

En 2017, CESCE segu i rá ent rando en e l n icho de cauc iones de pequeño y mediano importe”

“

En el año 2016, el ramo de caución se caracterizó por la enorme competencia para captar negocios, cuyo volumen se ha contraído.

En el mercado español, CESCE obtuvo un 8,33% de cuota de mer-cado, aunque las primas totales diminuyeron un 10% en relación con 2015, muy por debajo del decrecimiento de otras aseguradoras. Los

clientes de caución en España (1.295 en total), correspon-den, fundamentalmente, a empresas tradicionales

y con amplia experiencia en los negocios y operaciones que CESCE garantiza.

En Latinoamérica es mucho más marcada la “guerra de

tarifas”, que ha generado una significativa reduc-

ción de las primas en los mercados,

especialmente en Bras i l y

Colombia, lo que

l levó

35Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

a g e n c i a d e c r é d i t o a l a e x p o r t a c i ó n ( e c a ) 3.2

La ges t ión de l Seguro de Créd i to a la Expor tac ión es tá encomendada a CESCE que , desde su creac ión hace cas i 50 años , ges t iona en exc lus iva la cober tura de r iesgos por cuenta de l Es tado. Durante es te t iempo, la natura leza de las operac iones comerc ia les y de las es t ructuras de f inanc iac ión ha evo luc ionado drás t icamente . En 2016, CESCE s igu ió adaptando sus productos y proced imientos para a tender a las neces idades de l sector en cada momento .

El sector exportador español sigue mostrando gran dinamismo y con-tinúa siendo uno de los motores de crecimiento de la economía espa-ñola. En apoyo de este sector, la Administración española ofrece a las empresas que se embarcan en proyectos comerciales o empresariales en el exterior una serie de instrumentos diseñados para facilitar su labor, entre los cuales está el Seguro de Crédito a la Exportación, que gestiona CESCE. Bajo este instrumento, el Estado ofrece herramientas para mitigar buena parte de los riesgos que surgen en las distintas fases del proceso de internacionalización, a través de un amplio catálogo de modalidades de seguros o garantías.

36Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

3.2.1

Apoyo al sector exterior

en 2016

2016 ha sido un año relativamente bueno para la Cuenta del Estado de CESCE. Tras varios años de actividad cuando menos atípica tanto por los máximos históricos registrados en los primeros años de la crisis como por la brusca caída experimentada a continuación, 2015 supuso una vuelta a la normalidad y la contratación en 2016 se ha mantenido en un nivel similar.

En lo que respecta a la distribución de la nueva contratación entre modalidades de seguro, se regresa a un modelo más tradicional, domi-nado por el crédito comprador, como tipo de cobertura más contra-tada (un 81% del total, frente a un 34% en 2012). Este año se observa una menor concentración en un único proyecto, aunque, como suele ser habitual, las mayores operaciones aglutinan una parte importante de la nueva contratación. Un 50% de toda la contratación del año corresponde a cuatro proyectos en Chile, Perú, Angola y Omán.

Por otro lado, las cifras de contratación de avales han seguido cayendo como consecuencia de la reducción de los porcentajes de partici-pación de CESCE en el riesgo, debido a que el importe medio de las operaciones ha sido menor y también a un menor número de operaciones.

Evolución de la Unión de Berna

La tendencia positiva de las cifras de CESCE contrasta un poco con la registrada por el conjunto de la Unión de Berna que, en cambio, anotan una ligera caída en su actividad. Como es sabido, la Unión de Berna reune a las principales aseguradoras mundiales de crédito a la exportación e inversiones, incluidas las principales ECA. Sus miembros, repartidos por todo el mundo, aseguran o prestan unos 2 billones de USD anuales, o en torno al 10% del comercio mundial.

En 2016 las ECA de la Unión de Berna han notificado una cifra global de operaciones menores que el año anterior y explican la caída por el retroceso en los sectores relacionados con hidrocarburos, los efectos de las sanciones en varios mercados importantes para las ECA como Rusia o Irán o una menor actividad de las principales agencias europeas en el sector aeronáutico. También tiene su reflejo en las cifras globales la menor actividad del US Eximbank, cuya actividad sigue limitada por razones políticas.

Los principales destinos del crédito a la exportación concedido por el conjunto de ECA de la Unión de Berna en 2016 han sido EE.UU., Brasil, Turquía, Rusia, Arabia Saudí e India. También ha aumentado la siniestralidad, con una gran acumulación de los impagos totales en España, Ucrania, Rusia, Irán. Tras varios años de siniestralidad muy bajas, varias ECA anticipan un crecimiento en las cifras. Como con-trapunto, las perspectivas de recobros son favorables, especialmente los negociados en el Club de París.

Por segundo año consecutivo, Beatriz Reguero, directora del Área de Cuenta del Estado de CESCE, ha presidido el Comité de Medio y Largo de la Unión de Berna.

37Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

CDGaE

En 2016 diez operaciones han sido objeto del sistema de aprobación de

operaciones “excepcionales”, que requie-ren informar a la CDgAE y obtener el visto

bueno de la Secretaría de Estado de Comercio. Entran en esta categoría, entre otras, operaciones

de gran envergadura (más de 400 millones de euros o más de 150 si se trata de “Project Finance” o ava-

les), operaciones con deudores con los que ya existe un cúmulo significativo de riesgo, u operaciones en países HIPC.

El funcionamiento de este procedimiento, como no podría ser de otra forma, se ha visto alterado en 2016 como consecuencia del

impasse político que ha atravesado el país, lo cual se ha traducido en tiempos de respuesta mayores de lo habitual.

Tendencias del mercado

CESCE ha emitido la primera garantía sobre un crédito comprador para una operación en Indonesia. Mediante este producto ofrece al banco financiador, en este caso BBVA, una garantía irrevocable y exigible a primer requerimiento que cubre el 100% del principal del crédito y sus intereses y bajo la cual CESCE asume el riesgo legal y documental de la operación. La operación garantizada es de tamaño y duración moderados, que sobresale por ser la primera ocasión en la que se utiliza este producto relativamente novedoso para CESCE.

Se siguen recibiendo consultas sobre financiación en moneda local y siguen sin concretarse en pólizas. Una vez más, CESCE quiere aprove-char estas líneas para recordar que puede cubrir créditos en moneda local y no aplica la cláusula de cristalización (obligación de convertir los saldos pendientes de la deuda a moneda fuerte tras un impago).

38Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

2016 ha sido un año en el que probablemente se hayan alcanzado récords en la emisión de cartas de intención. CESCE ha emitido cerca de 60 cartas, relacionadas con proyectos en una gran diversidad de países, entre los que destacan, por número de solicitudes, Irán, Egipto y Argentina, países en los que se detecta un gran interés, que es pre-visible se materialice en un futuro próximo. Irán y Argentina, destinos tradicionales del seguro de CESCE, son países en los que se ha rea-bierto la cobertura, después de años de suspensión.

Por el contrario, la cobertura con Cuba, reanudada en 2014 para operaciones con plazo de pago máximo de un año, tuvo que ser suspendida a mediados de 2016, como consecuencia del registro de impagos una vez que empezaron a vencer los créditos asegurados. Por el momento persisten dichos impagos y CESCE ha tenido que indemnizar, por lo que no se vislumbra la reanudación de la cobertura en un futuro próximo.

Aunque no es novedad, cabe señalar el continuado interés de las empre-sas españolas por otros dos mercados tradicionales, Ecuador y Angola, donde la exposición de CESCE roza ya sus máximos. Efectivamente, en estos dos países, la demanda excede con creces la capacidad de CESCE. Para ampliar capacidad y así atender a ese exceso de demanda, CESCE ha tomado la decisión de acudir al mercado privado de reaseguro.

Colaboración con el reaseguro privado

La decisión de CESCE de acudir al reaseguro privado obedece al obje-tivo de liberar capacidad en aquellos países en los que ha alcanzado o está próxima a alcanzar sus límites de cobertura y la demanda de seguro por parte de los exportadores es superior a dichos límites. También es un mecanismo que permite flexibilizar los requisitos de elegibilidad en operaciones en las que hay un exceso de material extranjero, con arreglo a las normas habituales, permitiendo así una exposición mayor a la que CESCE podría asumir sin el recurso a estas estructuras.

La colaboración con las aseguradoras privadas permite ceder parte de los nuevos riesgos o parte de los riesgos en cartera, limitando o reduciendo así la participación retenida de CESCE y, por tanto, el consumo de techos.

En el momento de escribir estas líneas, CESCE está ultimando los deta-lles de la cesión de varios proyectos en los dos países mencionados, Angola y Ecuador, a operadoras privadas.

Entre las ECA de nuestro entorno, en los últimos años, este tipo de estructuras se han convertido en práctica habitual. Hasta ahora la experiencia de la Cuenta del Estado de CESCE en esquemas de rea-seguro se circunscribía a la colaboración entre ECA, bajo el marco de acuerdos recíprocos de reaseguro facultativo, que permitían asegurar a través de una ventanilla única estructuras financieras para proyec-tos multisourcing, repartiendo los riesgos entre las ECA de los países participantes en la estructura comercial.

mejoras en los productos de CESCE

CESCE sigue revisando los condicionados generales de sus princi-pales seguros. Si en el año 2015 fue el turno de la póliza de Fianzas, ahora denominada Seguro por Riesgo de Ejecución de Avales para

CESCE cont inuó rev i sando las condic iones genera les de sus pr inc ipa les seguros en 2016”

“

39Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

Emisores, en 2016 los esfuerzos se han centrado en el seguro de Obras y en el de Créditos Documentarios. Como gran novedad en esta última modalidad, cabe señalar la inclusión de riesgos comer-ciales entre los riesgos cubiertos tanto bajo coberturas a través de pólizas abiertas como individuales. Ello quiere decir que cuando el emisor de la carta de crédito es privado, la cobertura ya no se limita a los riesgos políticos o catastróficos, sino que incluye también el impago del banco emisor.

Por otra parte, recientemente la CDgAE ha dado el visto bueno a la ampliación de la Línea para Pymes, aprobando un nuevo tramo de 100 millones de euros. Cabe recordar que el ámbito de aplicación de esta Línea abarca no sólo operaciones de avales sino también créditos de prefinanciación o circulante, lo que se espera contribuya a facilitar el acceso a este tipo de financiación a las pymes exportadoras.

De hecho, la póliza que cubre la financiación de circulante o prefi-nanciación, denominada garantías Bancarias, es una de las que está siendo objeto de revisión en estos momentos. Bajo esta modalidad,

CESCE cubre al banco financiador el riesgo de impago de un crédito otorgado a una empresa exportadora, siempre que se destine a finan-ciar un contrato de exportación.

Estos últimos cambios se enmarcan en un plan de actuación orien-tado a mejorar tanto los productos como el servicio a las empresas pequeñas y medianas.

Novedades OCDE

Como es sabido, el Seguro de Crédito a la Exportación por cuenta del Estado está muy regulado tanto dentro como fuera de nuestras fronteras. A nivel internacional, la principal norma aplicable es el Consenso de la OCDE, que establece las condiciones en las que los estados pueden ofrecer apoyo a la financiación de exportaciones. El Consenso regula, entre otros aspectos, la duración de los créditos, los tipos de interés o el precio del seguro. Se trata de un acuerdo vivo que los estados que en él participan tratan de adaptar continuamente a la realidad del mercado.

Uno de los cambios acordados a lo largo de 2016, tras años en nego-ciación, ha sido el método de cálculo del precio que han de cobrar las ECA por la cobertura de operaciones de crédito concedido a deudores o garantes situados en países categoría 0, que engloba a los más ricos de la OCDE. El nuevo sistema supondrá una mejora en las condicio-nes para los deudores mejor calificados y un incremento en el precio para deudores con peor rating, sobre todo en plazos largos. Una de las grandes ventajas del acuerdo es que el sistema será transparente y predecible, y sobre todo, de igual aplicación para todos.

Aunque CESCE no cubre muchas operaciones en este segmento del mercado, en el pasado sí se ha apoyado varios proyectos de gran envergadura en estos países. Por otro lado, tiene incidencia también para las empresas españolas que reciben créditos con coberturas de ECA extranjeras.

LA CDGAE ha aprobado la ampl iac ión de la L ínea para Pymes con un nuevo t ramo de 100 mi l lones de euros”

“

40Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

3.2.2

Poniendo cara a la actividad

de CESCE

En esta sección CESCE pone cara a la actividad que desa-rrolla como Agencia de Crédito a la Exportación, a través de la presentación de una selección de proyectos en los que el apoyo oficial ha contribuido al éxito de la experiencia internacional de las empresas españolas.

41Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

const rucc ión y equ ipamiento de l hosp i ta l en los ce ibos , c iudad de Guayaqui l - ecuador

Puentes y Calzadas Infraestructuras SLU, en consorcio con la empresa pública china Sinohydro, resultó adjudicataria de un contrato, que firmó a finales de 2015 con el Instituto Ecuatoriano de la Seguridad Social, cuyo objeto es la construcción y equipamiento del Hospital en Los Ceibos, en la ciudad de guayaquil, incluyendo el mantenimiento preventivo durante un período de 5 años de los equipos médicos del complejo hospitalario.

La oportunidad de hacer este importante pro-yecto internacional ha supuesto un hito impor-tante en la andadura internacional del grupo gallego Puentes y Calzadas, que cuenta ya con 40 años de experiencia empresarial.

CESCE participa en la operación otorgando cobertura del Crédito Comprador, que finan-cia parcialmente la operación, concedido por Deutsche Bank SAE, Banco Bilbao Vizcaya Argentaria SA, Banco Santander SA, Société genéralé Sucursal en España y Banco Popular Español SA al comprador ecuatoriano y cuyo pago cuenta con la garantía de la República de Ecuador.

Exportador Puentes y Calzadas Infraestructuras, SLU

Contratante Instituto Ecuatoriano de la Seguridad Social

País Ecuador

Valor de la operación 200 millones USD

Tipo de operación Financiación mediante Crédito Comprador

Plazo de ejecución 14 meses

Plazo de Financiación 7 años

Sector Construcción

Fecha de cierre Noviembre de 2016 (firma de la póliza)

Bancos financiadores/ Asegurados

Sindicato bancario formado por Deutsche Bank SAE, Banco Bilbao Vizcaya Argentaria SA, Banco Santander SA, Société genéralé Sucursal en España y Banco Popular Español, SA

Riesgos cubiertosCobertura del crédito concedido por el sindicato bancario al comprador para pagar la operación de exportación.

Modalidad de Seguro de CESCE Póliza de Seguro de Crédito Comprador

42Informe de actIvIdades 2016

PerfIL cesce carta LÍNEAS DE NEGOCIO cesce en 2016

Pr imera fase de la adecuac ión a las nuevas espec i f icac iones de combust ib les de la re f iner ía de La Pampi l la - Perú