2.5

38

2.5 CONCEPTO Y ASPECTOS GENERALES DE DISOLUCIÓN, LIQUIDACIÓN, FUSIÓN TRANSFORMACIÓN Y ESCISIÓN DE SOCIEDADES.

-

Upload

alejandra-davis -

Category

Documents

-

view

213 -

download

1

description

derecho mercantil

Transcript of 2.5

2.5 CONCEPTO Y ASPECTOS GENERALES DE DISOLUCIÓN,

LIQUIDACIÓN, FUSIÓN TRANSFORMACIÓN Y

ESCISIÓN DE SOCIEDADES.

DISOLUCIÓN

Concepto.

La Disolución es la preparación para el fin, mas o menos lejano, pero no implica el termino de la sociedad ya que una vez disuelta, se pondrá en liquidación y conservará su personalidad jurídica únicamente para esos efectos.

Disolución Parcial.

Causas legales comunes de disolución parcial, las siguientes son las causas que producen la disolución del negocio social respecto del socio.Retiro por parte del socio:

En todas las sociedades los socios tienen, en ciertas circunstancias, el derecho de retirarse de la compañía.

Violación de sus obligaciones:

La falta de cumplimiento de las obligaciones contraídas por los socios, faculta a la sociedad para rescindir el negocio social.

Comisión de actos fraudulentos:

Los socios deben de actuar lealmente con relación a la sociedad de que forman parte.

Declaración de quiebra:

Se comprende de suyo que en las sociedades en que prepondera el intuitus personae pueda excluirse al socio que ha perdido las cualidades de solvencia, honorabilidad o inteligencia, que se tomaron en consideración para su ingreso.

Muerte de uno o varios socios:

Los derechos y obligaciones del socio se transmiten a sus herederos, la disolución parcial e incluso la disolución total de la sociedad.

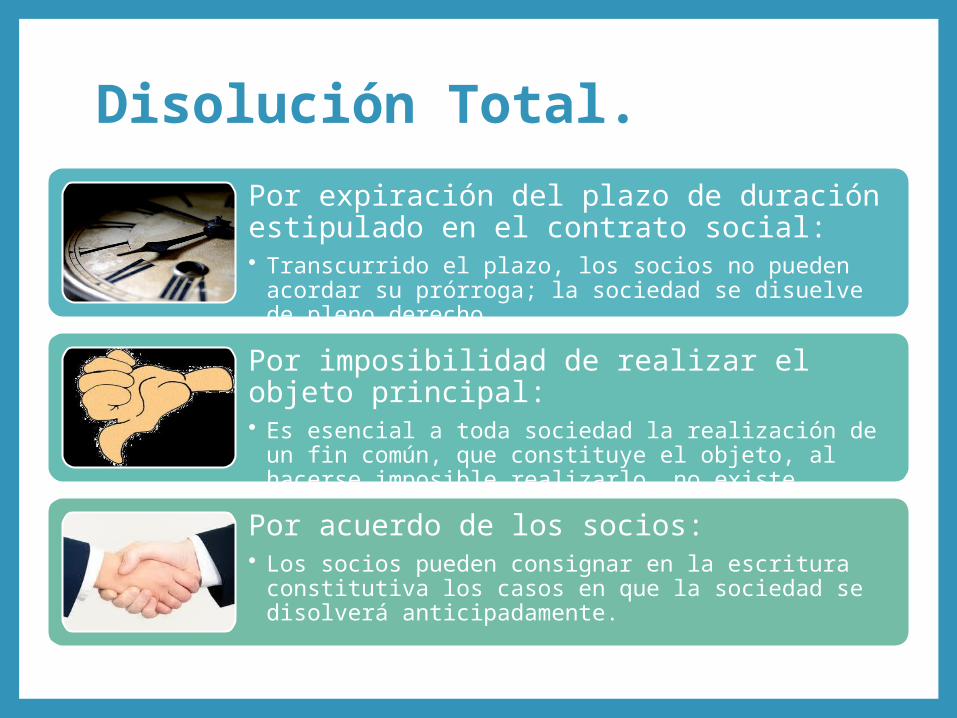

Disolución Total.

Por expiración del plazo de duración estipulado en el contrato social:• Transcurrido el plazo, los socios no pueden acordar su

prórroga; la sociedad se disuelve de pleno derecho,

Por imposibilidad de realizar el objeto principal:• Es esencial a toda sociedad la realización de un fin

común, que constituye el objeto, al hacerse imposible realizarlo, no existe justificación para su existencia.

Por acuerdo de los socios:• Los socios pueden consignar en la escritura constitutiva

los casos en que la sociedad se disolverá anticipadamente.

Por la perdida de las dos terceras partes o mas del capital social:• La sociedad no podrá desarrollar las actividades que

constituyen su objeto, se encontrara sin medios económicos para continuar su explotación y en ese supuesto debe de procederse a su disolución.

Por el número de accionistas:• Llegue a ser inferior a dos ( en las sociedades anónimas

y en la comandita por acciones).

Realización habitual de actos ilícitos:• La ley considera como causa de nulidad la ejecución

habitual de actos ilícitos: en realidad lo es la disolución, ya que el negocio jurídico originalmente tiene todos los requisitos necesarios para su validez.

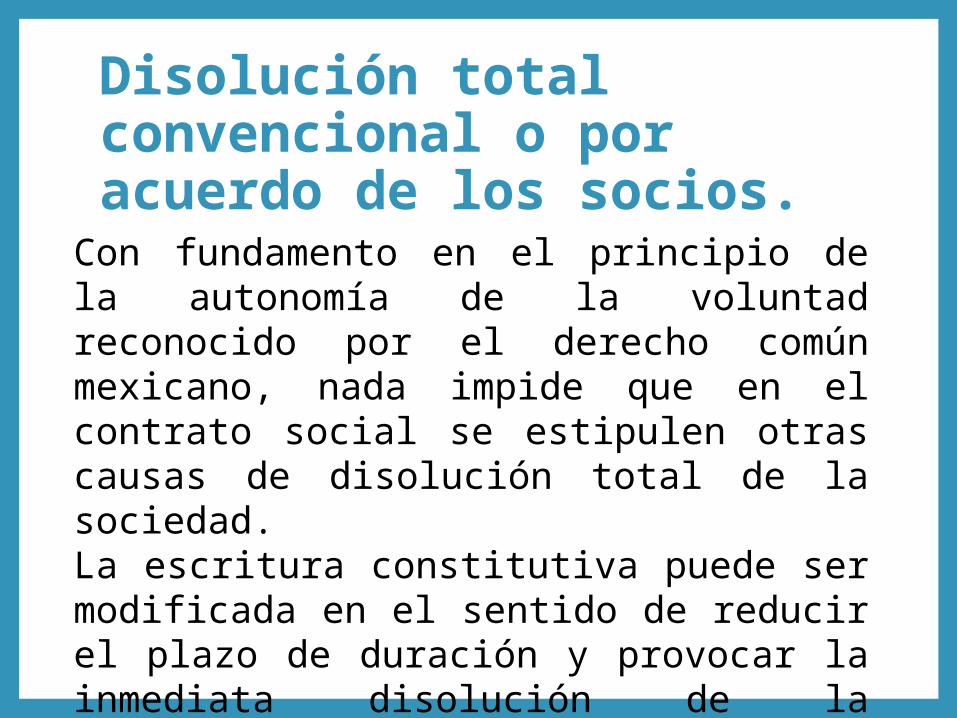

Disolución total convencional o por acuerdo de los socios.

Con fundamento en el principio de la autonomía de la voluntad reconocido por el derecho común mexicano, nada impide que en el contrato social se estipulen otras causas de disolución total de la sociedad.La escritura constitutiva puede ser modificada en el sentido de reducir el plazo de duración y provocar la inmediata disolución de la sociedad.

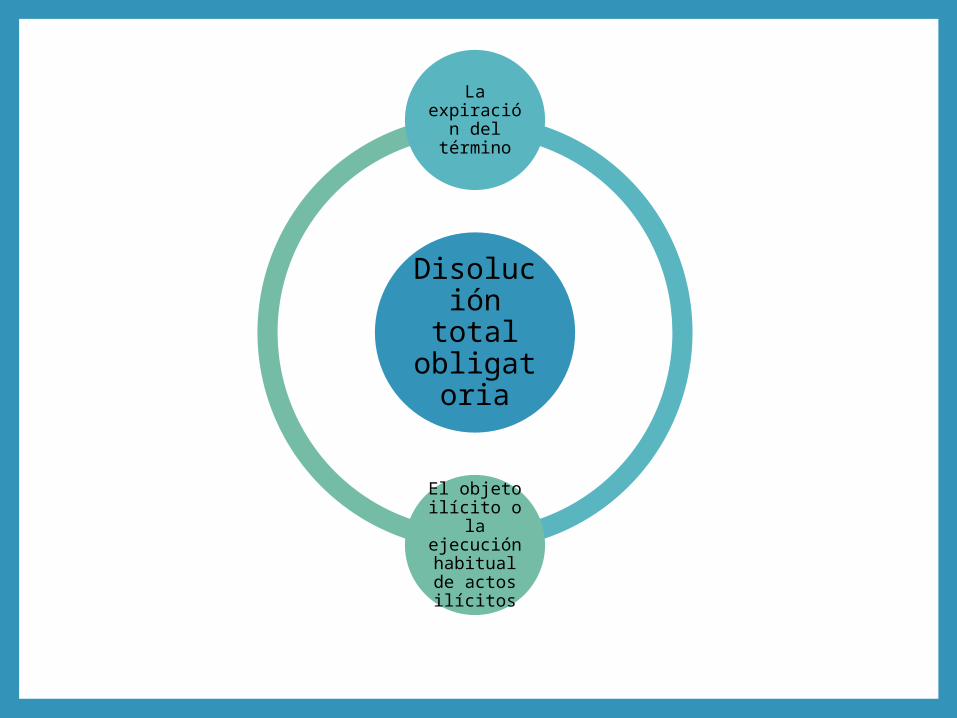

Disolución total

obligatoria

La expiración

del término

El objeto ilícito o la ejecución habitual de actos ilícitos

Disolución total no obligatoria.•Se caracteriza por tener por causa un hecho o un acto no fatal pues, para que surta sus efectos, requiere de un acto potestativo de los socios; es decir un acuerdo de disolver la sociedad o una decisión de reconocer o de comprobar de que ha ocurrido un hecho subsanable que no se desea remediar.

•Entre las causas que motivan la disolución no obligatoria son:

Acuerdo de los socios tomado de conformidad con el contrato social y con la ley.

La muerte del socio colectivo y la del comanditado.

La reducción del numero de accionistas por abajo del mínimo legal.

La reunión de las partes de interés en una sola persona.

LIQUIDACIÓN

Liquidación

Es el procedimiento por el cual se convierten los activos en efectivo y se pagan los acreedores.

Procedimiento.REUNIONES DE LA ASAMBLEA

O JUNTA

DE SOCIO

S.

• Durante el periodo de liquidación la junta de socios o la asamblea se reunirá en las fechas indicadas en los estatutos para sus sesiones ordinarias.

NOMBRAMIENTO DEL LIQUIDADOR

• La liquidación del patrimonio social se hará por un liquidador especial, nombrado conforme a los estatutos o la ley.

QUIENES SON LOS LIQUIDADORES?

• son aquellas personas encargadas de efectuar la liquidación de la sociedad (cobro de deudas, pago de acreedores, continuar hasta su total terminación los negocios y contratos sociales, formar el balance final de liquidación, etc.)

DESIGNACIÓN DE UN

ADMINISTRAD

OR COMO LIQUIDADOR

• Quien administre bienes de la sociedad y sea designado liquidador, no podrá ejercer el cargo sin que previamente se aprueben las cuentas de su gestión por la asamblea o por la junta de socios. Si transcurridos treinta (30) días desde la fecha en que se designo liquidador, no se hubieren aprobados las mencionadas cuentas, se procederá a nombra nuevo liquidador.

DECISIONES

CUANDO ACTÚAN VARIOS LIQUIDADORES

• Salvo estipulaciones en contrario, cuando haya dos o más liquidadores actuaran de consuno, y si se presentan discrepancias entre ellos, la mayoría absoluta de las cuotas, partes o acciones representadas en la correspondiente reunión.

FUNCIONES DE LOS LIQUIDADORES

Continuar y concluir las operaciones de la disolución

Exigir la cuenta de su gestión a los administradores anteriores

Cobrar los créditos activos de la sociedad, incluyendo los que correspondan a capital suscrito y no pagado en su integridad

Obtener la restitución de los bienes sociales que estén en poder de los asociados o de terceros

.

Vender los bienes sociales, cualesquiera que sean estos, con excepción de aquellos que por razón del contrato social o de disposición expresa de los asociados deba ser distribuidos en especie

Liquidar y cancelar las cuentas de los terceros y de los socios, como se dispone en los artículos siguientesRendir cuentas, presentar estados de la liquidación, cuando los considere conveniente o se lo exijan los asociados.

Llevar y custodiar los libros y correspondencia de la sociedad y velar por la integridad de su patrimonio

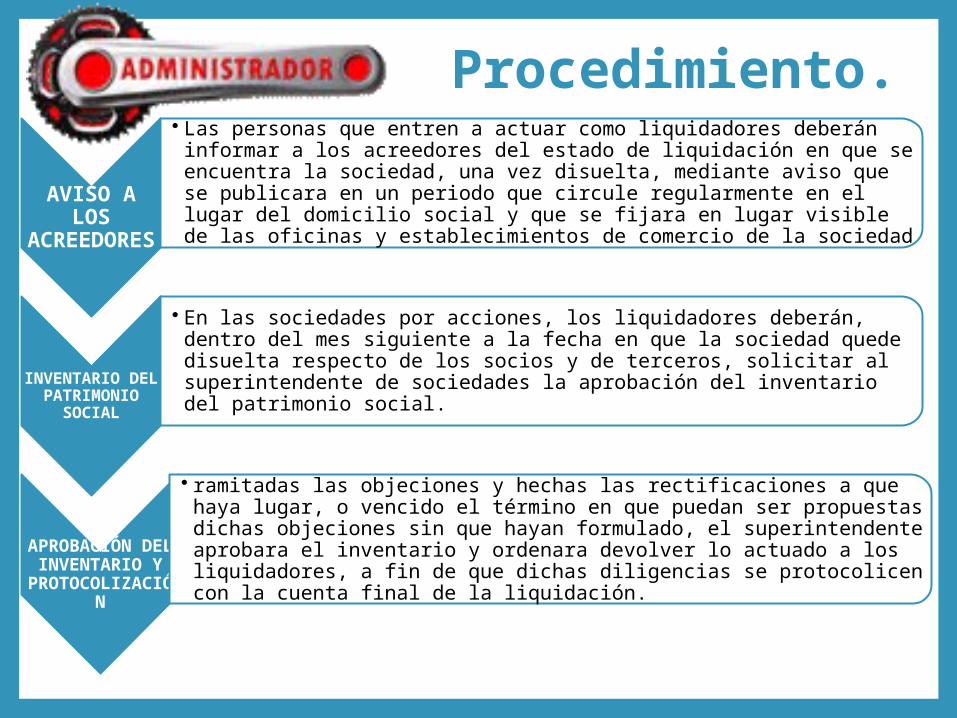

Procedimiento.AVISO A LOS ACREEDORE

S

• Las personas que entren a actuar como liquidadores deberán informar a los acreedores del estado de liquidación en que se encuentra la sociedad, una vez disuelta, mediante aviso que se publicara en un periodo que circule regularmente en el lugar del domicilio social y que se fijara en lugar visible de las oficinas y establecimientos de comercio de la sociedad

INVENTARIO DEL

PATRIMONI

O SOCIA

L

• En las sociedades por acciones, los liquidadores deberán, dentro del mes siguiente a la fecha en que la sociedad quede disuelta respecto de los socios y de terceros, solicitar al superintendente de sociedades la aprobación del inventario del patrimonio social.

APROBACIÓN DEL INVENTARIO Y PROTOCOLIZACIÓN

• ramitadas las objeciones y hechas las rectificaciones a que haya lugar, o vencido el término en que puedan ser propuestas dichas objeciones sin que hayan formulado, el superintendente aprobara el inventario y ordenara devolver lo actuado a los liquidadores, a fin de que dichas diligencias se protocolicen con la cuenta final de la liquidación.

Procedimiento.

SUFICIENCIA

DE ACTIVOS

• Cuando los activos sociales sean suficientes para pagar los pasivos externo e interno de la sociedad, podrán prescindir los liquidadores de hacer efectivo el pago de capital suscrito no cubierto, para compensarlo con lo que corresponda a los asociados deudores en la liquidación, hasta concurrencia de las sumas debidas

BIENES

PARA DISTRIBUIR

EN ESPEC

IE

• Los bienes sociales destinados a ser distribuidos en especie serán también vendidos por los liquidadores cuando los demás activos sociales sean insuficientes para pagar el pasivo externo de la sociedad

LIQUIDACIÓN Y

PAGO DE PENSIONES DE JUBILACIÓ

N

• Cuando la sociedad disuelta este obligada a pagar pensiones de jubilación hará la liquidación y pago de éstas por su valor actual, según la vida probable de cada beneficiario, conforme a las tablas acostumbradas por las compañías aseguradoras del país o contratara con una compañía de seguros el pago periódico de la pensión por todo el tiempo en que estuviere pendiente el riesgo

Procedimiento.

ENTREGA A LOS

SOCIOS.

• Aprobada la cuenta final de la liquidación se entregara a los asociados lo que les corresponda y, si hay ausentes o son numerosos, los liquidadores los citaran por medio de avisos que se publicaran por no menos de tres veces con intervalos de ocho a diez días, en un periódico que circule en el lugar del domicilio social.

FUSIÓN

Puntos a abarcar.

Concepto

Características

Clasificación

Tipos Proceso de fusión

Concepto.•La Fusión constituye una operación usada para unificar inversiones y criterios comerciales de dos compañías de una misma rama o de objetivos compatibles.

• Constituye una Fusión la absorción de una sociedad por otra, con desaparición de la primera, y realizada mediante el aporte de los bienes de ésta a la segunda sociedad. La Fusión puede hacerse igualmente mediante la creación de una nueva sociedad, que, por medio de los aportes, absorba a dos o más sociedades preexistentes.

• La Fusión es la reunión de dos o más compañías independientes en una sola.

Características.

• Puesta en común por dos o más sociedades de todos sus activos con la toma del pasivo, ya produciendo la creación de una sociedad nueva, ya realizando aportes a una sociedad preexistente y aumentando su capital. La desaparición de la sociedad es aportante o es absorbida.

-La atribución de nuevos derechos sociales a los asociados de las sociedades desaparecidas;-Transmisión de la universalidad de los bienes de la sociedad absorbida a la sociedad absorbente.-Los accionistas de la sociedad absorbida devienen en socios de la absorbente;-Las Fusiones son operaciones generalmente practicadas en períodos de expansión económica o de crisis”.

C

lasi

fica

ció

n

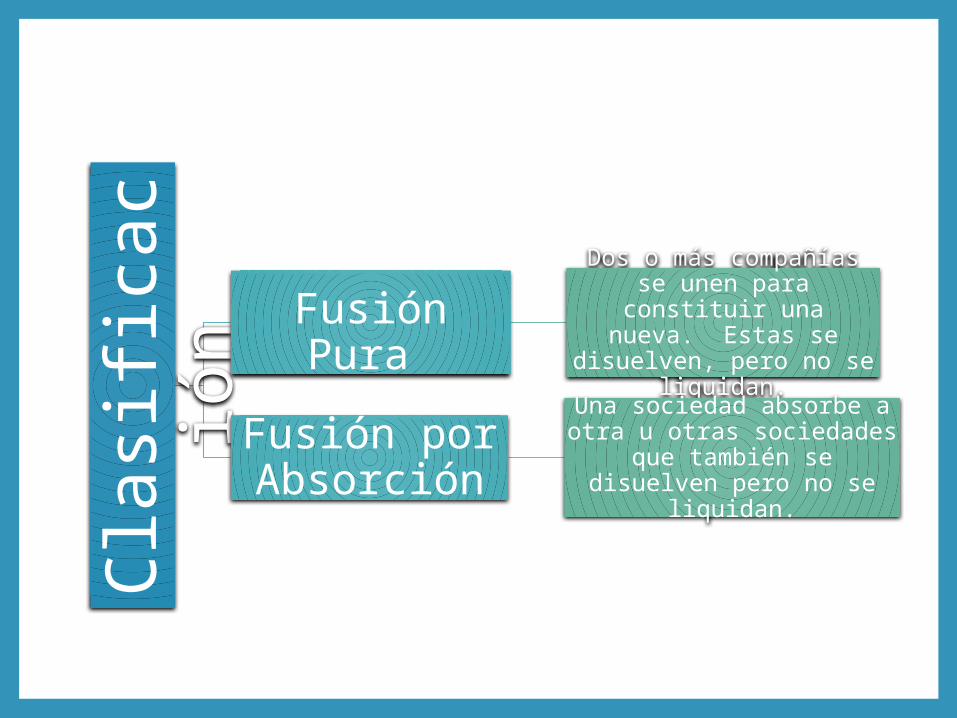

Fusión Pura

Dos o más compañías se unen para constituir una

nueva. Estas se disuelven, pero no se

liquidan.

Fusión por Absorción

Una sociedad absorbe a otra u otras sociedades

que también se disuelven pero no se liquidan.

Tipos.Fusión

Vertical. Una de las

compañías es cliente de la otra en una

rama del comercio en

que es suplidora.

Conglomerado. Estas compañías ni compiten, ni existe ninguna

relación de negocios entre las

mismas.

Fusión Horizontal.

Dos sociedades

que compiten ambas en

una misma rama del comercio.

Proceso de Fusión.•Inicia de la adopción del acuerdo correspondiente por cada una de las sociedades, este acuerdo se debe tomar según la clase de sociedad.

•El siguiente paso es la publicación de los acuerdos correspondientes al articulo 174 C.Co. Los Representantes legales de las sociedades interesadas darán a conocer al público la aprobación del compromiso, mediante aviso publicado en un diario de amplia circulación nacional. Dicho aviso deberá contener:

Proceso de Fusión. 1

. Los nombres de las compañías participantes, sus domicilios y el capital social, o el suscrito y el pagado, en su caso.

2. El valor de

los activos y pasivos de las sociedades que serán absorbidas y de la absorbente.

3. La síntesis del

anexo explicativo de los métodos de evaluación utilizados, cuotas o acciones, certificada por el revisor fiscal, si lo hubiere o, en su defecto, por un contador público.

TRANSFORMACIÓN

Concepto La Transformación de sociedades es el fenómeno jurídico del cambio de forma de una sociedad mercantil; es decir, la sociedad deja la forma que tiene y adquiere cualquiera de las otras formas reguladas por la Ley General de Sociedades Mercantiles.

Adopta cualquier otro tipo legal de sociedad.

Cambios en la estructura o las características de la sociedad.

Lo más común es que una sociedad anónima se transforme a una sociedad de

capital variable.

Plazo para oponerse a la transformación:

Artículo 224. Durante este plazo de 3 meses, cualquier acreedor de las sociedades que se fusionan, podrá oponerse judicialmente en la vía sumaria, a la fusión, la que se suspenderá hasta que cause ejecutoria la sentencia que declare que la oposición es infundada.

Artículo 225. La fusión tendrá efecto en el momento de la inscripción, si se pactare el pago de todas las deudas de las sociedades que hayan de fusionarse, o se constituyere el depósito de su importe en una institución de crédito, o constare el consentimiento de todos los acreedores. A este efecto, las deudas a plazo se darán por vencidas.

• El certificado en que se haga constar el depósito, deberá publicarse conforme al articulo 223.

•Artículo 228 de la Ley General de Sociedades Mercantiles:

En la transformación de las sociedades mercantiles se aplicarán los preceptos contenidos en artículos anteriores de éste capítulo (IX De la fusión, transformación, y escisión de las sociedades).

ESCISIÓN DE SOCIEDADES

Concepto.

Fenómeno por el cual una sociedad o bien divide la totalidad de su patrimonio en dos o más partes transmitiéndolas en bloque a otras sociedades nuevas o existentes o bien segrega de su patrimonio una o más partes que traspasa en bloque a otra u otras sociedades ya existentes o de nueva creación.

Respecto de los socios de la empresa que escinde:

Los efectos son la desaparición de la misma cuando son escisiones totales, donde la escindente transmite el 100% de sus bienes y deudas, quedando subsistente el objeto social de la ya desaparecida ascendiente a través de la nueva empresa llamada escindida. Respecto a la sociedad:El efecto más importante es el derecho a retiro o separación de la sociedad si no estuviera de acuerdo con la escisión.

REQUISITOS DE LA DOCUMENTACIÓN CONTABLE DE LA ESCISIÓN.

•Artículo 228 bis. Fracs. I y II de la Ley General de Sociedades Mercantiles

De la misma manera que la fusión, constituye una modificación de los estatutos, por lo que debe darse cumplimiento a los requisitos que requiere toda modificación. Las acciones o partes sociales que se escinda deberán estar totalmente pagadas.

PUBLICIDAD DE LA RESOLUCIÓN Y DOCUMENTOS CONTABLES.

Debe publicarse en la gaceta oficial y en uno de los periódicos de mayor circulación del domicilio de la escindente, un extracto de la resolución que contenga, por lo menos, la síntesis de la información a que se refieren los incisos a) y d) de la fracción IV, del art. 228 bis de la Ley General de Sociedades Mercantiles.

INSCRIPCIÓN EN EL REGISTRO PÚBLICO DE COMERCIO.

Artículo 228 bis. Frac. IX de la Ley General de Sociedades Mercantiles

Cuando la escisión traiga aparejada la extinción de la escindente, una vez que surta efectos la escisión se deberá solicitar del Registro Público de Comercio la cancelación de la inscripción del contrato social.

LA PARTICIPACIÓN DE LOS SOCIOS EN SOCIEDADES ESCINDIDAS.

Los socios que hayan votado en contra de la escisión tendrán el derecho de retiro en los términos que el artículo 206 lo que concede a los socios de la anónima (art. 228-bis, frac. VIII).RESPONSABILIDAD DE LAS ESCINDIDAS POR LAS DEUDAS SOCIALES.

Si una sociedad escindida incumpliera alguna de las obligaciones escindidas responderán solidariamente, hasta por el importe del activo neto que les haya sido atribuido en la escisión a cada una de ellas, ante los acreedores que no hayan dado su consentimiento expreso.

PLAZO PARA EL EJERCICIO DEL DERECHO DE OPOSICIÓN.

Artículo 228 bis. de la Ley General de Sociedades Mercantiles

Durante un plazo de 45 días naturales contando a partir de que se hubieren efectuado inscripción y publicaciones, cualquier socio o grupo de socios que representen por lo menos el 20% del capital social o acreedor que tenga interés jurídico, podrá oponerse judicialmente a la escisión, la que se suspenderá hasta que cause ejecutoria la sentencia que declara que la oposición es infundada, se dicte resolución que tenga por terminado el procedimiento sin que hubiere procedido la oposición o se llegue a convenio.