TABLAS DE ECONOMETRÍA DEL LIBRO ECONOMETRÍA BÁSICA DE DAMODAR GUJARATI

Upload

angel-calzadaCategory

view

20download

5description

Curso: Métodos Econométricos IProf: Richard F. Fernández Vásquez

Email: [email protected] / Twitter: @ricfer85

Facultad de Ingeniería Económica, Estadística y Ciencias Sociales Escuela Profesional de Ingeniería Estadística

MODELO DE REGRESIÓN LINEAL CLASICO - SUPUESTOS

Ejemplo

• Una empresa se dedica a la producción y comercialización de textiles.De acuerdo con los resultados históricos, las condiciones favorables dela economía han permitido un buen desempeño de las ventas. Sinembargo, el Gerente de Ventas de la compañía conoce que eseincremento no solo se debe a la situación económica, sino también alesfuerzo realizado por el área de marketing, en cuanto a la promocióndel producto en diversos medios de comunicación.

Y= Ventas (miles de soles)

X1=Inversión en Radio (miles de soles)

X2=Inversión en TV (miles de soles)

X3=Inversión en diarios (miles de soles)

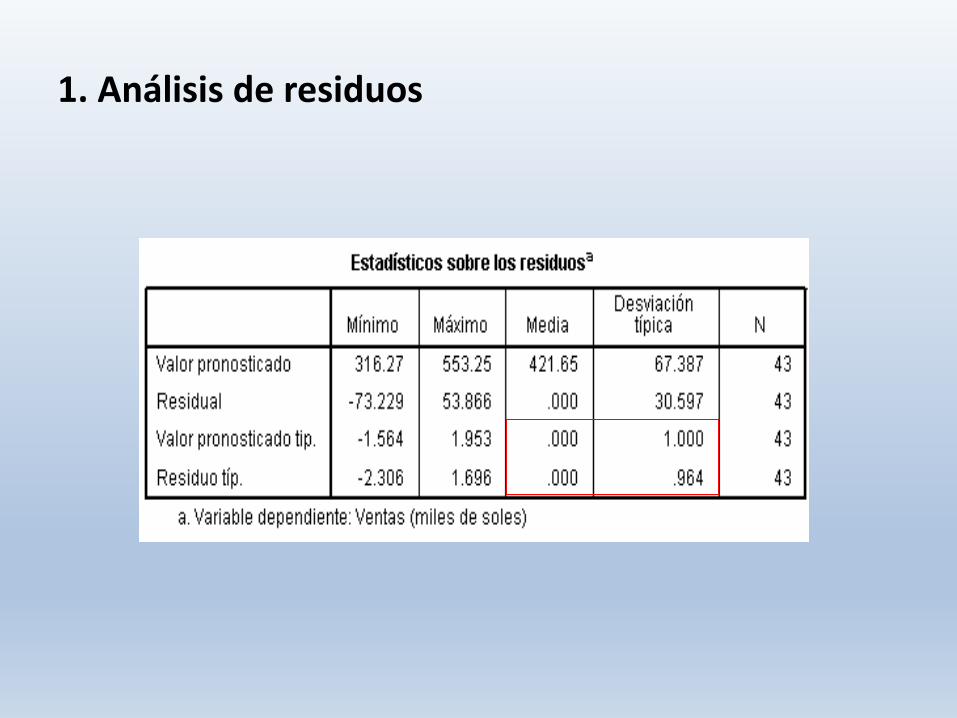

1. Análisis de residuos

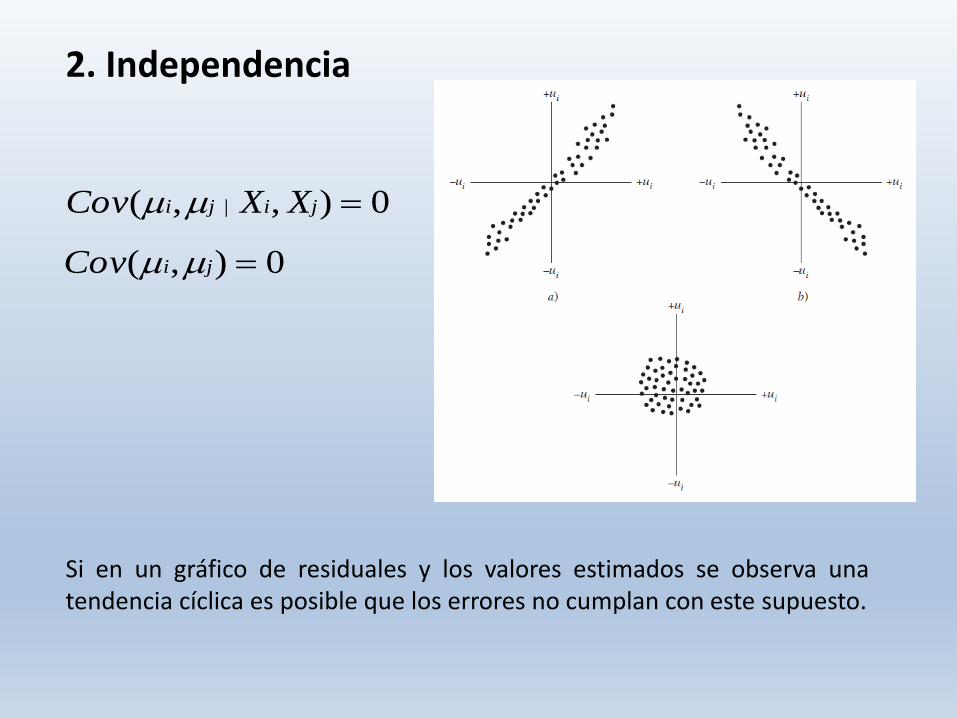

2. Independencia

0),,( | jiji XXCov

0),( jiCov

Si en un gráfico de residuales y los valores estimados se observa unatendencia cíclica es posible que los errores no cumplan con este supuesto.

2. Independencia: errores no correlacionados

El estadístico de Durbin Watson

El estadístico de Durbin Watson proporciona información sobre el grado de

independencia existente entre los residuos.

Toma el valor aproximado de 2 cuando los residuos son independientes.

Mide el grado de correlación de un error con el anterior y el posterior a él.

Podemos asumir independencia de errores cuando DW está entre 1.5 y 2.5.

2. Independencia

3. Homocedasticidad: homogeneidad de varianzas

Es necesario contrastar la hipótesis de homocedasticidad, esto es, la varianza de los residuos es constante.

Hipótesis

Test

Estadístico

Distribución bajo Ho

difiere varianzauna menos al :

:

1

22

2

2

10

H

H k

F

F de Fisher con (k-1, n-k)

gl

Si valor-p > 0,05 no podemos rechazar la hipótesis nula y concluimos que se cumple el supuesto de homocedasticidad.

3. Homocedasticidad

- Dependent: Variable dependiente de la ecuación de regresión

- ZPRED: Pronósticos tipificados

- ZRESID: Residuos tipificados

- DRESID: Residuos obtenidos al efectuar el pronóstico eliminando el caso. Muy útil

para detectar valores atípicos.

- ADJPRED: Pronósticos efectuados con una ecuación de regresión en la que no se

incluye el caso pronosticado. Diferencias entre PRED Y ADJPRED, delatan presencia

de puntos de influencia.

- SRESID: Residuos divididos por su desviación típica. Para muestras grandes el 95%

de estos deben estar entre -2 y 2.

- SDRESID: Residuos corregidos divididos por su desviación típica. Útiles para detectar puntos de influencia.

3. Homocedasticidad

3. Homocedasticidad

El gráfico no muestra relaciones de ningún tipo entre los residuos y los valores predichos.

Cuando un diagrama de dispersión delata la presencia de varianzas heterogéneas, puede utilizarse una transformación de la variable dependiente para resolver el problema (transformación logarítmica o raíz cuadrada).

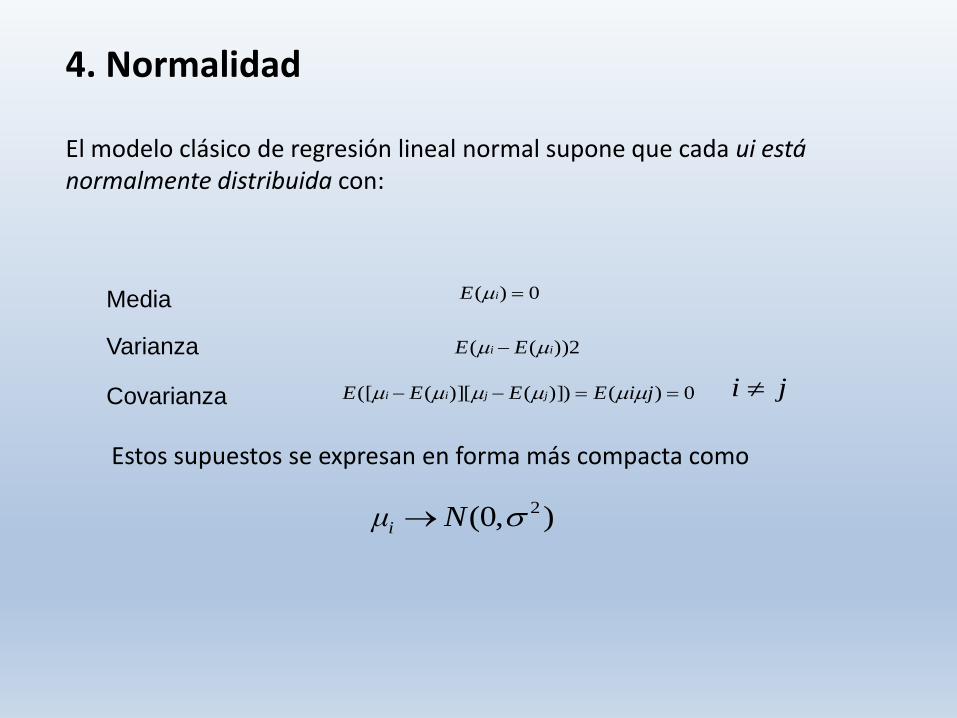

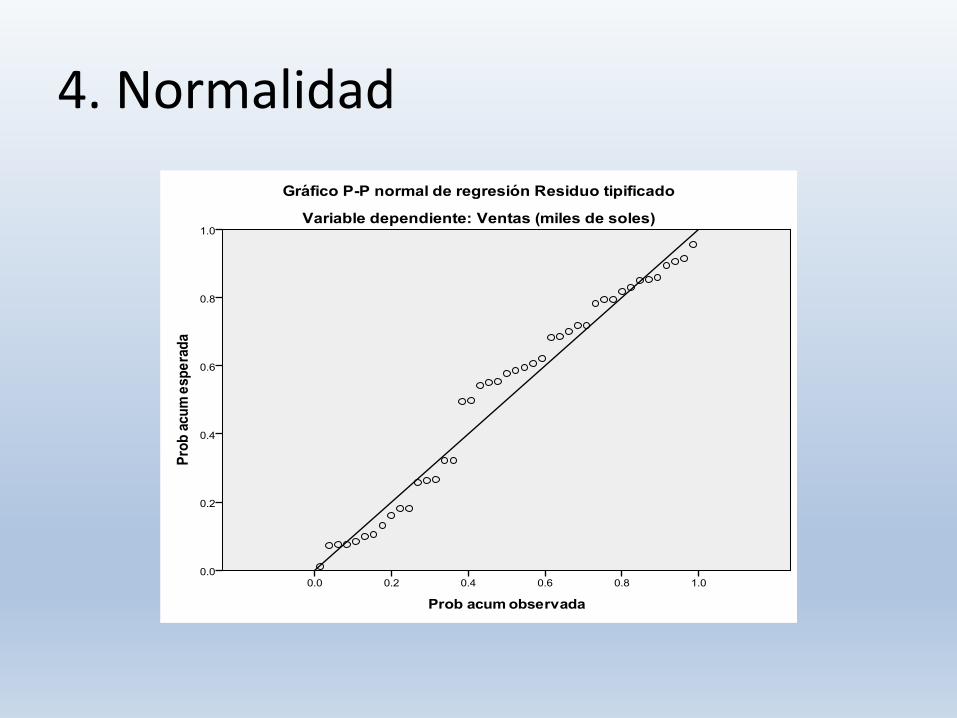

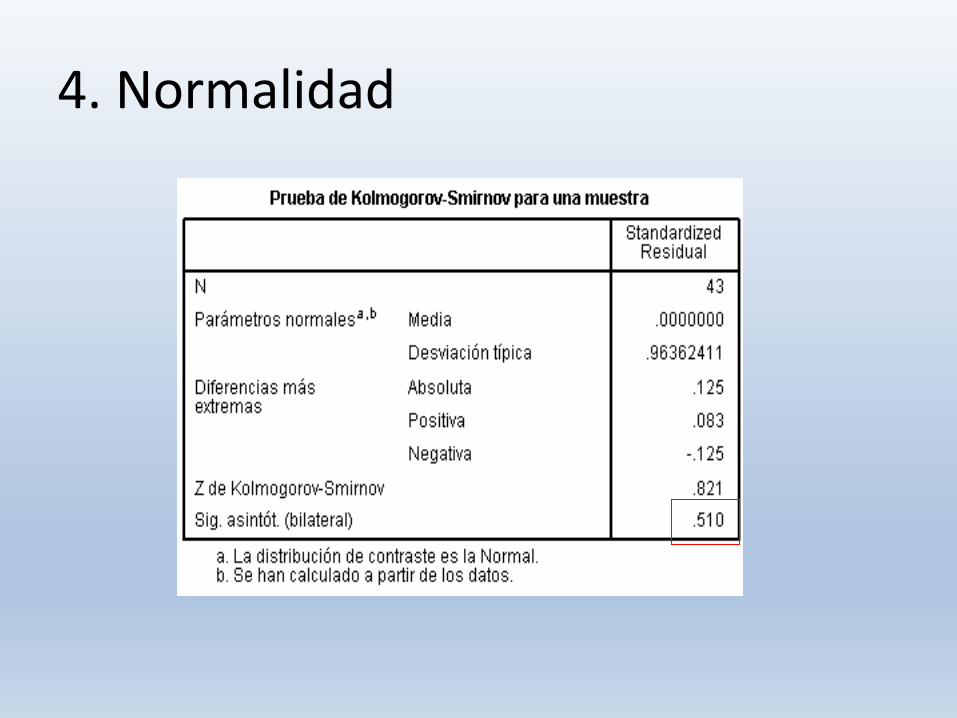

4. Normalidad

El modelo clásico de regresión lineal normal supone que cada ui está normalmente distribuida con:

0)( iE

2))(( ii EE

Media

Varianza

Covarianza 0)()])()][(([ jiEEEE jjii ji

),0( 2Nμi

Estos supuestos se expresan en forma más compacta como

4. Normalidad

4. Normalidad

4. Normalidad

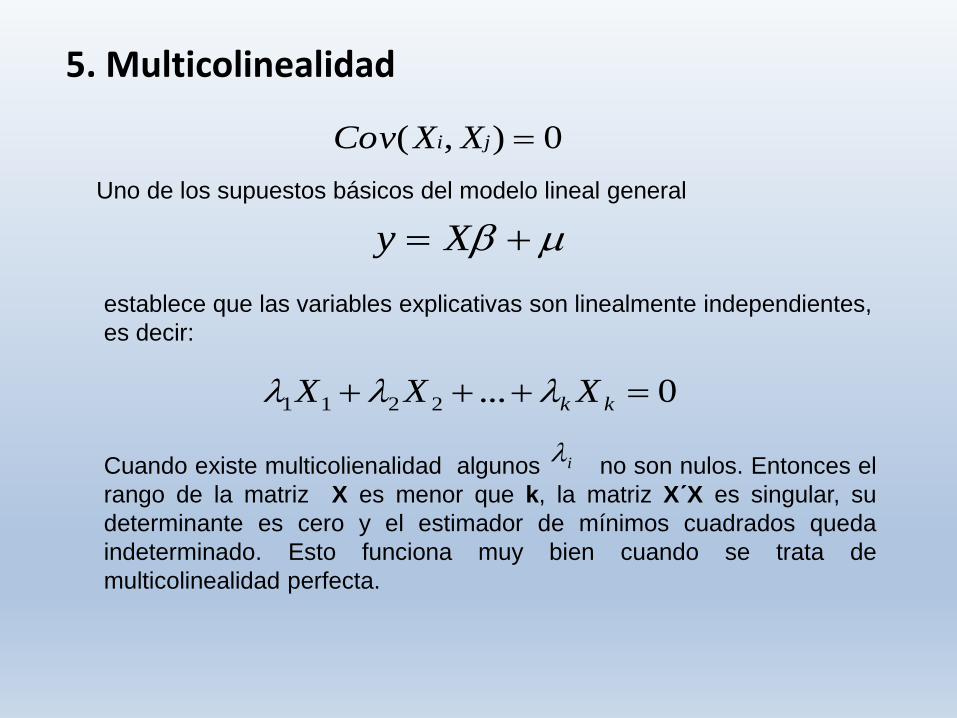

5. Multicolinealidad

0),( ji XXCov

Xy

establece que las variables explicativas son linealmente independientes,

es decir:

Uno de los supuestos básicos del modelo lineal general

0...2211 kk XXX

Cuando existe multicolienalidad algunos no son nulos. Entonces el

rango de la matriz X es menor que k, la matriz X´X es singular, su

determinante es cero y el estimador de mínimos cuadrados queda

indeterminado. Esto funciona muy bien cuando se trata de

multicolinealidad perfecta.

i

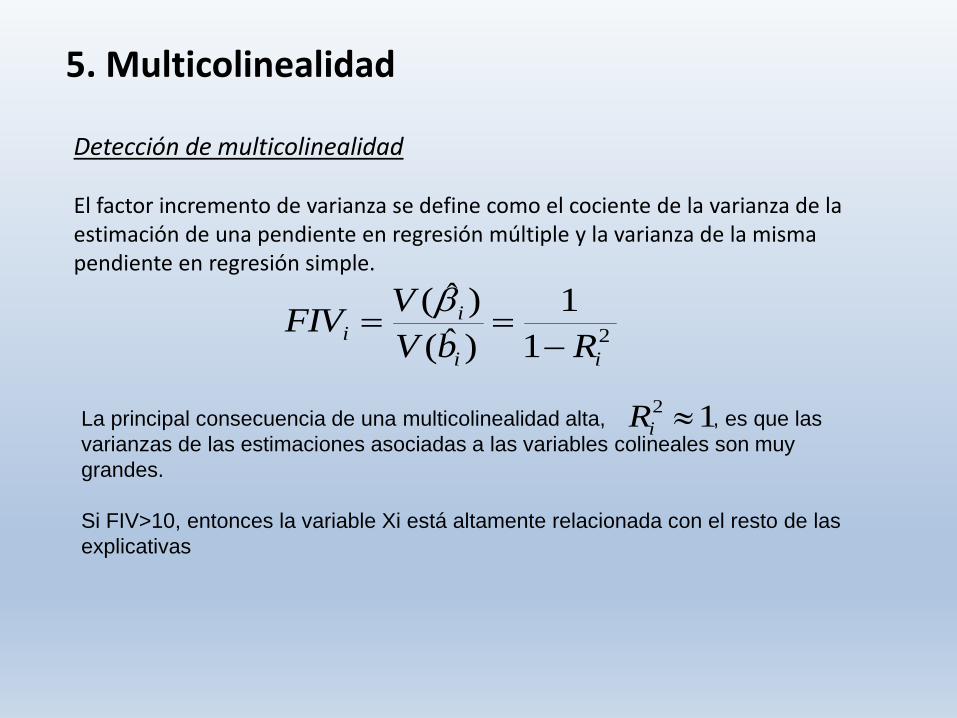

5. Multicolinealidad

Detección de multicolinealidad

El factor incremento de varianza se define como el cociente de la varianza de la estimación de una pendiente en regresión múltiple y la varianza de la misma pendiente en regresión simple.

21

1

)ˆ(

)ˆ(

ii

ii

RbV

VFIV

La principal consecuencia de una multicolinealidad alta, , es que las

varianzas de las estimaciones asociadas a las variables colineales son muy

grandes.

Si FIV>10, entonces la variable Xi está altamente relacionada con el resto de las

explicativas

12 iR

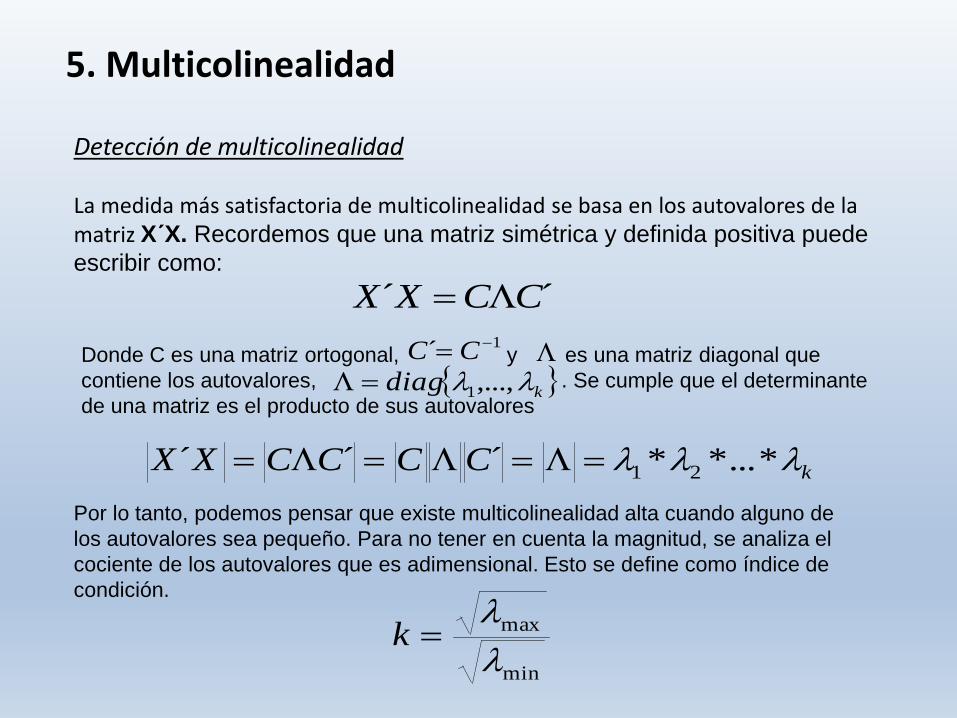

5. Multicolinealidad

Detección de multicolinealidad

La medida más satisfactoria de multicolinealidad se basa en los autovalores de la matriz X´X. Recordemos que una matriz simétrica y definida positiva puede

escribir como:

´´ CCXX

Donde C es una matriz ortogonal, y es una matriz diagonal que

contiene los autovalores, . Se cumple que el determinante

de una matriz es el producto de sus autovalores

1´ CC kdiag ,...,1

kCCCCXX *...**´´´ 21

Por lo tanto, podemos pensar que existe multicolinealidad alta cuando alguno de

los autovalores sea pequeño. Para no tener en cuenta la magnitud, se analiza el

cociente de los autovalores que es adimensional. Esto se define como índice de

condición.

min

max

k

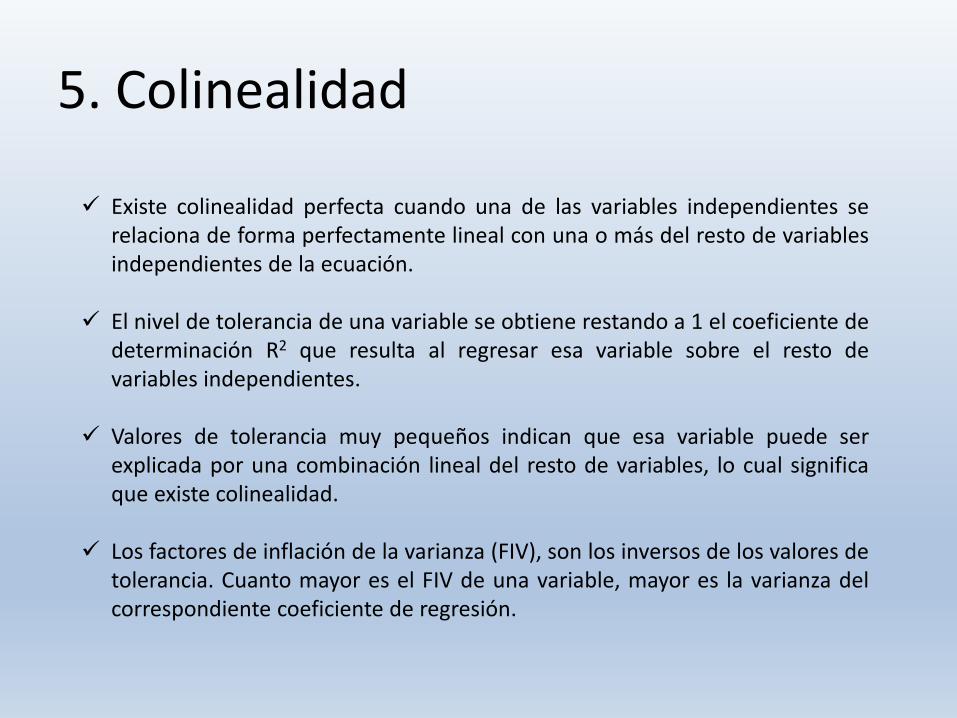

5. Colinealidad

Existe colinealidad perfecta cuando una de las variables independientes serelaciona de forma perfectamente lineal con una o más del resto de variablesindependientes de la ecuación.

El nivel de tolerancia de una variable se obtiene restando a 1 el coeficiente dedeterminación R2 que resulta al regresar esa variable sobre el resto devariables independientes.

Valores de tolerancia muy pequeños indican que esa variable puede serexplicada por una combinación lineal del resto de variables, lo cual significaque existe colinealidad.

Los factores de inflación de la varianza (FIV), son los inversos de los valores detolerancia. Cuanto mayor es el FIV de una variable, mayor es la varianza delcorrespondiente coeficiente de regresión.

5. Colinealidad

5. Colinealidad

Los autovalores informan sobre cuantas dimensiones o factores diferentes

subyacen en el conjunto de variables independientes utilizadas. La presencia de

varios autovalores próximos a cero indica que las variables independientes están

muy relacionadas entre sí.

5. Colinealidad

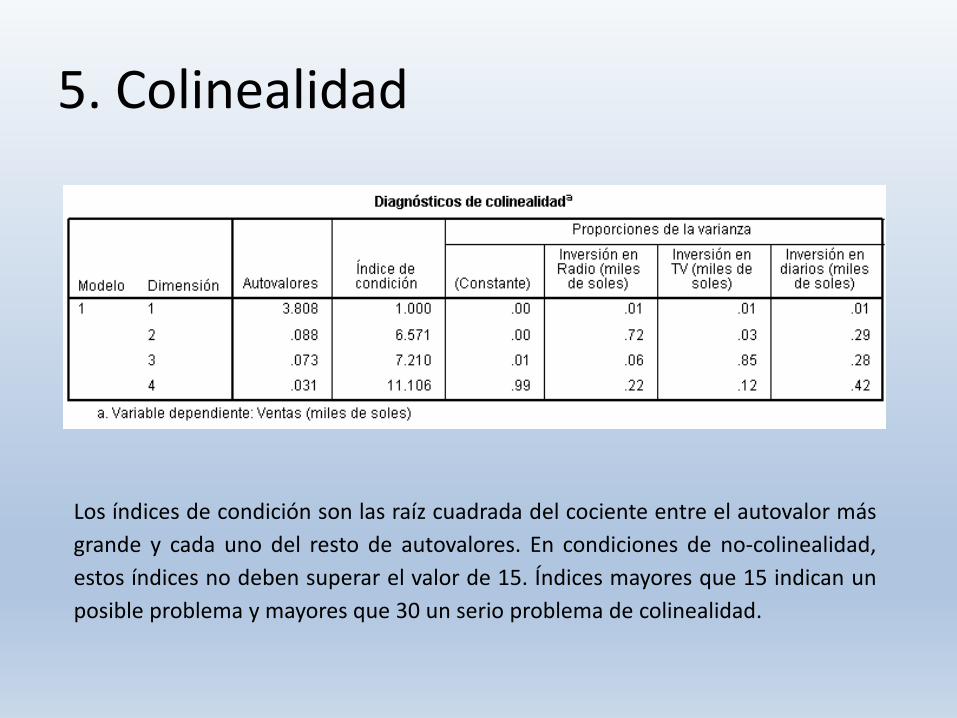

Los índices de condición son las raíz cuadrada del cociente entre el autovalor más

grande y cada uno del resto de autovalores. En condiciones de no-colinealidad,

estos índices no deben superar el valor de 15. Índices mayores que 15 indican un

posible problema y mayores que 30 un serio problema de colinealidad.

5. Colinealidad

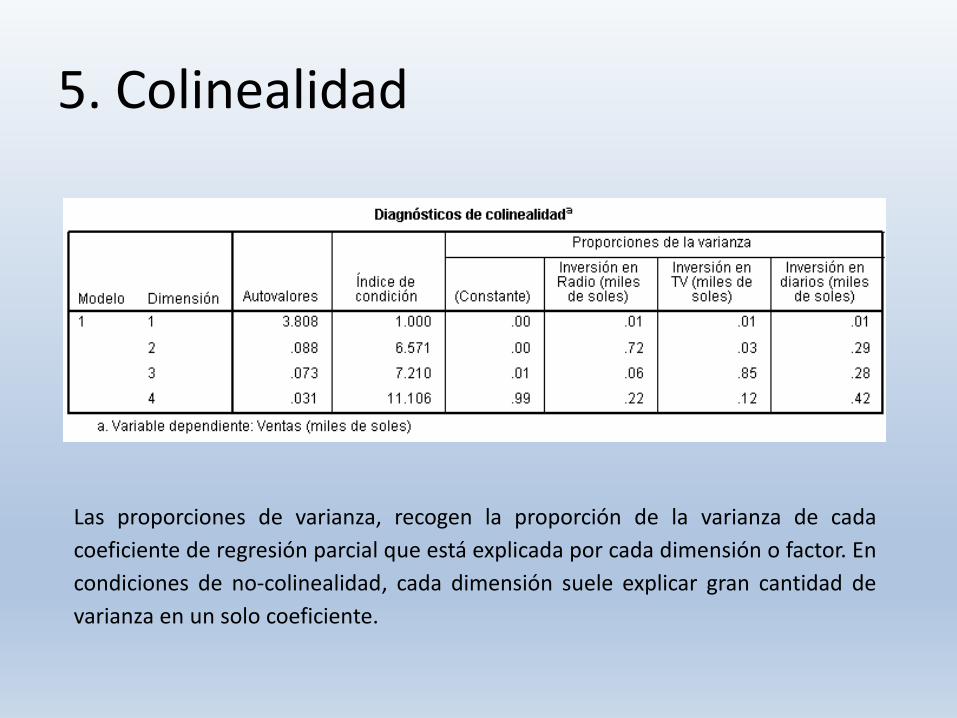

Las proporciones de varianza, recogen la proporción de la varianza de cada

coeficiente de regresión parcial que está explicada por cada dimensión o factor. En

condiciones de no-colinealidad, cada dimensión suele explicar gran cantidad de

varianza en un solo coeficiente.

5. Colinealidad

Si hay colinealidad se hace lo siguiente:

- Aumentar el tamaño de muestra.

- Crear indicadores múltiples resumiendo variables o haciendo

componentes principales.

- Excluir variables redundantes.

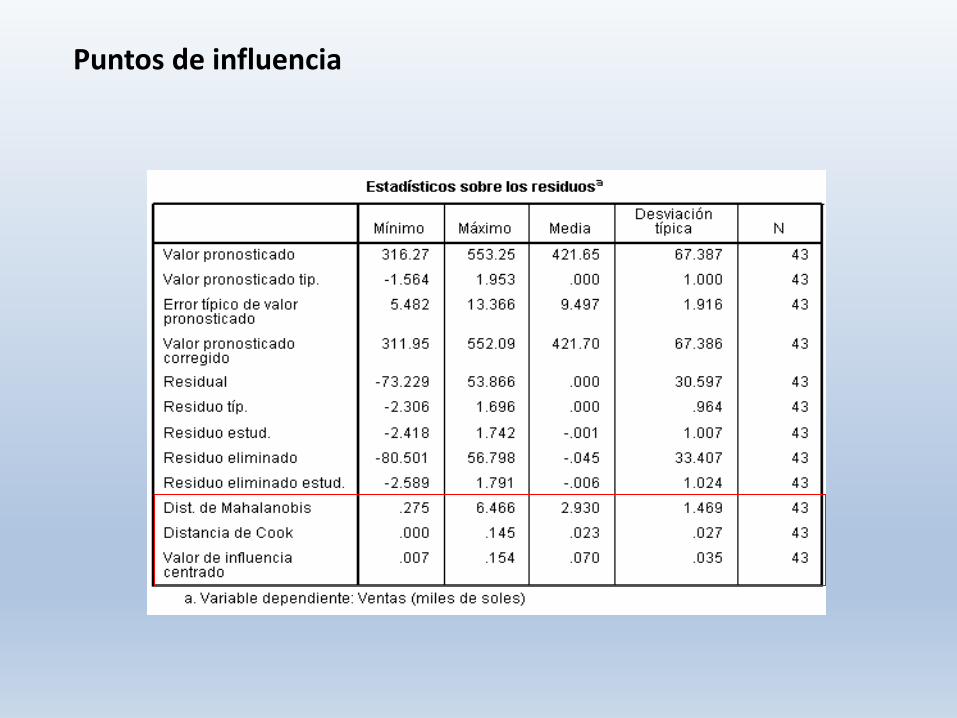

Puntos de influencia

Distancia de mahalanobis

Mide el grado de distanciamiento de cada caso respecto de los promedios delconjunto del conjunto de variables independientes.

Distancia de cook

Mide el cambio que se produce en las estimaciones de los coeficientes deregresión al ir eliminando cada caso en la ecuación de regresión. En general, uncaso con una distancia de Cook superior a 1 debe ser revisado.

Valores de influencia

Representan una medida de la influencia potencial de cada caso. Los puntosmuy alejados pueden influir de forma muy importante en la ecuación deregresión. Con más de 6 variables y al menos 20 casos, se considera que unvalor de influencia debe ser revisado si es mayor que 3p/n (p variable y n casos).En la práctica los valores menores que 0.2 son poco problemáticos, de 0.2 a 0.5arriesgados y los mayores a 0.5 deberían evitarse.

Puntos de influencia

• [GU]: Capítulos 4, 5, 6, 7 y 8 - Apéndices B, C.1-C.5 y apéndice 7A

• [GR]: Capítulo 2 y 3 secciones 3.1-3.3, 3.5 - Capítulo 4 secciones 4.3, 4.6, 4.8 - Capítulo 6 secciones 6.1-6.3

• [JD]: Capítulo 3 apéndice 3.2 y 3.4

[GU] Gujarati, Damodar y Dawn Porter. Econometría. Quinta Edición. México: McGraw Hill. 2010.

[JD] Johnston, J. y J. DiNardo. Métodos de Econometría. Traducción de la 4ta edición (Murillo C. F.). Barcelona: Vicens Vives. 2001

[GR] Greene, William. Econometric Analysis. Quinta Edición. New Jersey:

Prentice Hall. 2003.

[SW] Stock J. H. y Watson M.W. Introduction to Econometrics. Primera Edición. Boston: Addison Wesley. 2003.

Lecturas