5-Guia No. 5 Fundamentacion Tributaria. (1)

11

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE Versión: 02 Código: -GFPI-F-019 Página 1 de 11 Programa de Formación: Tecnólogo En Contabilidad Y Finanzas Código: 123112 Versión: 100 Actividad (es) del Proyecto: Efectuar los registros contables, manuales y automatizados, de acuerdo a la normatividad legal vigente. Actividad (es) de Aprendizaje: Conceptualizar los tipos de impuestos en Colombia según su territorialidad Nacional, Departamental y Municipales fundamentado en las tarifas establecidas Aplicar las normas tributarias vigentes en la contabilización de los hechos económicos de la empresa , teniendo en cuenta la política institucional Investigar las clases de impuestos de orden nacional y territorial, identificando el sujeto activo, sujeto pasivo, Ambiente de formación ESCENARIO MATERIALES DE FORMACIÓN DEVOLUTIVO (Herramienta - equipo) CONSUMIBLE (unidades empleadas durante el programa) 1. IDENTIFICACIÓN DE LA GUIA DE APRENDIZAJE GUÍA DE APRENDIZAJE Nº 5 Fundamentación Tributaria Nombre del Proyecto: DISEÑO E IMPLEMENTACION DE UNA HERRAMIENTA CONTABLE Y FINANCIERA QUE PERMITA MEJORAR LA PRODUCTIVIDAD DE LOS PROCESOS A LAS PEQUEÑAS EMPRESAS DEL SECTOR RURAL Código: 854561 CONOCER, IDENTIFICAR Y APLICAR EL PROCESO CONTABLE, FINANCIERO, FISCAL Y DE CONTROL Fase del proyecto: Fase I ANALISIS Y DISEÑO

-

Upload

luis-gonzalez-murcia -

Category

Documents

-

view

239 -

download

0

description

guia 5

Transcript of 5-Guia No. 5 Fundamentacion Tributaria. (1)

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 1 de 11

Programa de Formación: Tecnólogo En Contabilidad Y Finanzas

Código: 123112 Versión: 100

Actividad (es) del Proyecto: Efectuar los registros contables, manuales y automatizados, de acuerdo a la normatividad legal vigente.

Actividad (es) de Aprendizaje: Conceptualizar los tipos de impuestos en Colombia según su territorialidad Nacional, Departamental y Municipales fundamentado en las tarifas establecidas Aplicar las normas tributarias vigentes en la contabilización de los hechos económicos de la empresa , teniendo en cuenta la política institucional Investigar las clases de impuestos de orden nacional y territorial, identificando el sujeto activo, sujeto pasivo,

Ambiente de formación ESCENARIO

MATERIALES DE FORMACIÓN DEVOLUTIVO (Herramienta - equipo)

CONSUMIBLE (unidades empleadas durante el programa)

1. IDENTIFICACIÓN DE LA GUIA DE APRENDIZAJE

GUÍA DE APRENDIZAJE Nº 5 Fundamentación Tributaria

Nombre del Proyecto: DISEÑO E IMPLEMENTACION DE UNA HERRAMIENTA CONTABLE Y FINANCIERA QUE PERMITA MEJORAR LA PRODUCTIVIDAD DE LOS PROCESOS A LAS PEQUEÑAS EMPRESAS DEL SECTOR RURAL

Código: 854561

CONOCER, IDENTIFICAR Y APLICAR EL PROCESO CONTABLE, FINANCIERO, FISCAL Y DE CONTROL

Fase del proyecto: Fase I ANALISIS Y DISEÑO

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 2 de 11

hecho generador, base, tarifa y periodo.

Resultados de Aprendizaje: 21030101904 Contabilizar los diferentes tipos de operación en el desarrollo del objeto social de la empresa.

Competencia: 210301019 Contabilizar los recursos de operación, inversión y financiación de acuerdo con las normas y políticas organizacionales.

Aula, Biblioteca Sena, Biblioteca Virtual Sena, Internet, Trabajo extra aula.

Un (1) Computador portátil por cada 5 aprendices.

Por tratarse de tecnología blanda no se utilizan materiales consumibles y la información se transmite por la plataforma Blackboard

Modalidad de Formación: Presencial Desescolarizado Virtual

Duración Fase: 810 horas. Duración de la guía: 40horas Semanas 13

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 3 de 11

3.1 Actividades de Reflexión inicial.

ESTRATEGIAS (DIDACTICAS ACTIVAS) 1.- Recolección de hechos 2.- Escrito 3.- Mapa mental 4.- Mesa Redonda Tiempo invertido en el desarrollo de la actividad

Presencial 1 HORAS

Desescolarizada 2 HORAS

Virtual 0 HORAS

3.1.1. Recurriendo a sus propias vivencias, recuerde que impuestos y por qué conceptos se han pagado en su núcleo familiar o social.

Esta guía le orientará en su proceso auto formativo sobre el tema de FUNDAMENTACIÓN TRIBUTARIA

El estudio de ésta contribuirá al desarrollo de la competencia laboral “Contabilizar los recursos de operación, inversión y financiación de acuerdo con las normas y políticas organizacionales”.

Al desarrollar las actividades propuestas en esta guía, usted estará en capacidad de comprender, registrar e interpretar los conceptos básicos de impuestos, tipos y elementos. Con el ánimo de desarrollar la actividad del proyecto para la adquisición de la competencia en el registro básico de las operaciones contables y tributarias, le recomendamos desarrollar cada una de las actividades utilizando los recursos sugeridos.

3. ESTRUCTURACION DIDACTICA DE LAS ACTIVIDADES DE APRENDIZAJE

3.1.2. Narre en un escrito no mayor a dos hojas, los hechos que originaron el pago de dichos impuestos, concepto, monto, porcentaje y cada cuanto se deben de pagar. Argumente sus respuestas.

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 4 de 11

3. 2 Actividades de contextualización e identificación de conocimientos necesarios para el aprendizaje.)

Comparta con su GAES la anterior actividad y construya un mapa mental que contenga los puntos que consideren más importantes. Prepárenlo para socializar en mesa redonda.

Las anteriores actividades deben de ser guardadas en su portafolio de evidencias.

3.3 Actividades de apropiación del conocimiento (Conceptualización y Teorización).

Actividad de aprendizaje no. 1 Conceptualizar los tipos de impuestos en Colombia según su territorialidad Nacional, Departamental y Municipales fundamentado en las tarifas establecidas en la Normatividad vigente

Estrategias (Didácticas Activas) 1. Cuadro Resumen 2. Mapa conceptual 3. Cuadro Sinóptico 4. Escrito 5. Exposición magistral

Tiempo invertido en el desarrollo de la actividad Presencial

4 horas Desescolarizada

10 horas Virtual

3.3.1.3 Elabore un cuadro sinóptico en donde se evidencie el concepto de los siguientes términos:

• Impuesto • Sujeto activo y sujeto pasivo del impuesto. • Hecho generador del impuesto. • Base del impuesto. • Tarifa del impuesto. • Periodo del impuesto. • Retención en la fuente: Retención sobre Renta (rete fuente) ,Retención de IVA,

Retención de ICA y autor retención del CREE • IVA • Impuesto al consumo • Impuesto Predial, • Impuesto de vehículos • Impuesto de Industria y Comercio

1 horas 3.3.1.1 Haga un cuadro resumen sobre la historia y evolución de los tributos con sus características hasta llegar a la legislación actual.

3.3.1.2 Elabore un mapa conceptual sobre cómo se clasifican los impuestos en Colombia según su territorio, su importancia, sus características y ejemplos; ya sean distritales, municipales, departamentales o nacionales. Identifique las cuentas contables para cada impuesto en el PUC.

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 5 de 11

• Impuesto a la Renta para la Equidad -CREE • Impuesto de renta • GMF.

3.3.1.4. Elabore un cuadro sinóptico en donde se evidencien los requisitos y obligaciones de los contribuyentes para pertenecer al régimen común y régimen simplificado.

Actividad De Aprendizaje No.2 Aplicar las normas tributarias vigentes en la contabilización de los hechos económicos de la empresa , teniendo en cuenta la política institucional

Estrategias (Didácticas Activas) 1. Cuadro sinóptico 2. Mapa conceptual Tiempo invertido en el desarrollo de la actividad Presencial 3 horas

Desescolarizada 6 horas

Virtual 1 horas

3.4 Actividades de transferencia del conocimiento.

3.3.1.5 Consulte cual ha sido el concepto de la DIAN en el proceso de implementación de las NIIF en Colombia en materia tributaria, (artículo 165 ley 1607 de 2012). Para socializar en el grupo.

3.3.2.1 Identifique las diferentes tarifas de IVA e IMPUESTO AL CONSUMO y relaciónelos con algunos bienes y servicios que estén gravados en Colombia (Ley 1607-2012) Reforma Tributaria. 3.3.2.2 Identifique, relacione y explique las tarifas de RETENCIÓN EN LA FUENTE Y AUTORRETENCION DEL CREE teniendo en cuenta la normatividad vigente en Colombia ( decreto 1020 de 2014 y decreto 014 de 2014) 3.3.2.3 Identifique, relacione y explique las tarifas de ICA aplicadas en su ciudad 3.3.2.4 Identifique las dinámicas contables de las diferentes cuentas de impuestos en los grupos que conforman los estados financieros 3.3.2.5 Elabore un mapa conceptual en donde se evidencie la importancia de aplicar la NIC 8 (Políticas contables, cambios en las estimaciones contables y errores). Solo para socializar. 3.3.2.6. Elabore un mapa conceptual en donde se establezca la implicación de la implementación de la NIC 12 (Impuesto a las ganancias) en los Estados financieros y determine su relación con el impuesto de renta en Colombia. Solo para socializar.

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 6 de 11

Estrategias (Didácticas Activas) 1. Informe 2. Simulación

Tiempo invertido en el desarrollo de la actividad PRESENCIAL 6 Horas

DESESCOLARIZADA 8 Horas

VIRTUAL 0 Horas

3.4.1 Resuelva el taller anexo propuesto por el instructor, el cual consta del movimiento contable de una empresa sobre las operaciones básicas de impuestos y aplicación de las tarifas vigentes utilizando el plan único de cuentas-

3.4.2 Establezca la política tributaria para su ente económico del proyecto y elabore los asientos contables con sus respectivos soportes, liquide y asocie a su proyecto formativo. Nota: Organice el desarrollo de esta guía, guárdelo en su portafolio de evidencias y téngalo disponible al momento de la socialización en aula. 3.5 Actividades de evaluación.

Evidencias de aprendizaje

Criterios de evaluación

Técnicas e instrumentos de evaluación

Evidencias de conocimiento:

Da respuestas a preguntas sobre:

• Las diferentes obligaciones tributarias en Colombia, IVA, Retención en la fuente, Impuesto a la Renta para la Equidad -Retención del impuesto de Industria y Comercio, Impuesto al consumo y a la propiedad

• Normas tributarias sobre Impuesto de Renta y sus complementarios.

• Contribuyentes, Declarantes

impuesto de renta, requisitos formales. Obligaciones

• Contribuyentes del Impuesto a las Ventas, condición jurídica y obligaciones

• Otras Obligaciones Tributarias y formales de funcionamiento.

• Aplica Normas Legales y Tributarias en los registros contables.

• Registra en Comprobantes de diario y aplicando Normas Legales y tributarias. • Identifica los tributos establecidos en Colombia. • Clasifica los tributos por niveles (nacionales, departamentales, distritales, municipales). • Establece los deberes y obligaciones de los contribuyentes • Identifica los elementos de la obligación tributaria. • Establece las tarifas aplicables para los diferentes tipos de impuesto. • Identifica los conceptos sujetos a retención. • Establece las diferencias entre los diferentes impuestos que

Cuestionarios y Listas de chequeo

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 7 de 11

Evidencias de desempeño

1. Observación en la aplicación de los conceptos, bases y tarifas de cada impuesto identificando los diferentes tributos y los tipos de contribuyentes existentes en Colombia.

Evidencias de producto:

1. Taller prototipo de un sistema contable con las operaciones básicas tributarias 2. Actualizar su Proyecto con los asientos contables, los respectivos soportes, y las transacciones tributarias correspondientes. Taller propuesto por el instructor.

aplican en Colombia. • Identifica las bases establecidas para aplicación de los impuestos correspondientes. • Aplica a las transacciones los impuestos establecidos a que haya lugar. • Contabiliza las operaciones de compra y venta IVA, Retenciones- Impuesto a la Renta para la Equidad (CREE) Impuesto de Industria y comercio - ICA. • Aplica las tarifas correspondientes a cada concepto.

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 8 de 11

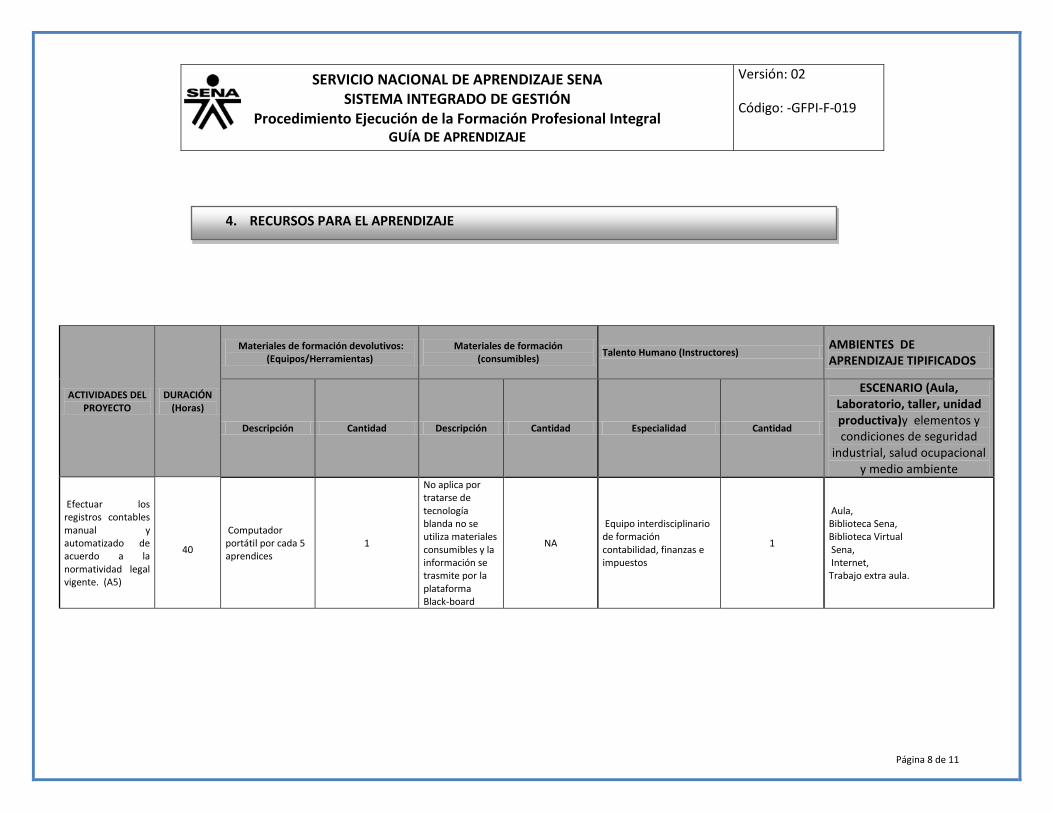

ACTIVIDADES DEL PROYECTO

DURACIÓN (Horas)

Materiales de formación devolutivos: (Equipos/Herramientas)

Materiales de formación (consumibles) Talento Humano (Instructores)

AMBIENTES DE APRENDIZAJE TIPIFICADOS

Descripción Cantidad Descripción Cantidad Especialidad Cantidad

ESCENARIO (Aula, Laboratorio, taller, unidad productiva)y elementos y condiciones de seguridad

industrial, salud ocupacional y medio ambiente

Efectuar los registros contables manual y automatizado de acuerdo a la normatividad legal vigente. (A5)

40

Computador portátil por cada 5 aprendices

1

No aplica por tratarse de tecnología blanda no se utiliza materiales consumibles y la información se trasmite por la plataforma Black-board

NA

Equipo interdisciplinario de formación contabilidad, finanzas e impuestos

1

Aula, Biblioteca Sena, Biblioteca Virtual Sena, Internet, Trabajo extra aula.

4. RECURSOS PARA EL APRENDIZAJE

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 9 de 11

6.1 BIBLIOGRAFIA Actividades 3.3.1- 3.3.4 LEGIS, Información y Soluciones 2012-2013. Manual de Retención en la Fuente. LEGIS, Información y Soluciones 2012-2013. Manual Práctico de IVA y Facturación. LEGIS, Información y Soluciones 2012-2013. Manual de ICA y Predial Bogotá. Díaz Moreno Hernando. Contabilidad General. Editorial Prentice Hall de Pearson. Eduardo Godoy Ramírez. Contabilidad y Presentación de Estados Financieros. Editorial Nueva Legislación. Segunda Edición. Colombia. Capítulo 17 Legislación Tributaria. Reforma Tributaria.- Ley 1607 de 2012. Actividades: 3.3.5- 3.3.8 Estatuto Tributario Nacional Colombiano. Libro Quinto. (Última Edición) Estatuto Tributario Distrital (Cibergrafia)

Tributo: Son ingresos públicos de Derecho público que consisten en prestaciones pecuniarias obligatorias, impuestas unilateralmente, exigidas por una administración pública como consecuencia de la realización del hecho imponible al que la ley vincule en el deber de contribuir. Su fin primordial es el de obtener los ingresos necesarios para el sostenimiento del gasto público, sin perjuicio de su posibilidad de vinculación a otros fines.

Contribución: Es un tributo que debe pagar el contribuyente o beneficiario de una utilidad económica, cuya justificación es la obtención por el sujeto pasivo (ciudadano receptor) de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos. Gravamen: Del latín gravamen, un gravamen es una carga (una obligación, impuesto o tributo que se aplica a un inmueble, a un caudal o a un bien y al uso que se hace de estos). Se conoce como tipo de gravamen a la tasa que se aplica a la base imponible y que supone la cuota tributaria. Esta tasa puede ser fija o variable y se expresa a través de un porcentaje. Es un impuesto que grava los ingresos o las utilidades. Se trata de una carga que se impone a la persona o a un bien. El impuesto a la renta, en este sentido, es un gravamen. Compensación: Es un mecanismo de extinción total o parcial de obligaciones entre acreedor y deudor, sin verificar que se haya cumplido la prestación objeto de las obligaciones a extinguir.

6. REFERENTES BIBLIOGRÁFICOS

5. GLOSARIO DE TERMINOS

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 10 de 11

Decreto 2650 de 1993. Artículo 14 del Capítulo II. Bogotá emprende (cartillas y/o documentos de IVA, retención en la fuente e Ica) DIAN, icono de Cultura de la Contribución Actividades: 3.3.5- 3.3.8 Estatuto Tributario Nacional Colombiano. Libro Quinto. (Última Edición) Estatuto Tributario Distrital (Cibergrafia) Decreto 2650 de 1993. Artículo 14 del Capítulo II. Bogotá emprende (cartillas y/o documentos de IVA, retención en la fuente e Ica) DIAN, icono de Cultura de la Contribución 6.2 WEBGRAFIA Actividad 3.3.1.5 http://www.secretariasenado.gov.co/senado/basedoc/ley_1607_2012.html Actividad 3.3.2.1 http://www.secretariasenado.gov.co/senado/basedoc/ley_1607_2012.htm Actividad 3.3.2.2 http://crconsultorescolombia.com/decreto-1020-de-2014-retencion-en-la-fuente-beneficiarios-de-la-ley-1429-retencion-en-la-fuente-servicios-de-restaurante-hotel-hospedaje-arrendamiento-bienes-muebles-y-transporte-de-pasajeros.php http://www.contribuyente.org/decreto-14-de-2014-tarifas-de-autorretencion-del-cree Actividad 3.3.2.4 http://incp.org.co/Site/2012/legislativa/2650.pdf Actividad 3.3.2.5 http://www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC12.pdf Actividades: 3.3.1-3.3.8 http://www.bogotaemprende.com/contenido/contenido.aspx?conID=4168&catID=770 - Consultado el 6 de Mayo de 2013 http://www.dian.gov.co - - Consultado el 6 de Mayo de 2013. http://impuestos.shd.gov.co/portal/page/portal/portal_internet_sdh/publicaciones- - Consultado el 6 de Mayo de 2013. http://www.gerencie.com/clasificación-de-los-impuestos- Consultado el 16 de - Consultado el 6 de Mayo de 2013. http://www.actualicese.com- - Consultado el 6 de Mayo de 2013. http://biblioteca.sena.edu.co/ - - Consultado el 6 de Mayo de 2013.

SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN

Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE

Versión: 02

Código: -GFPI-F-019

Página 11 de 11

6.3 INFOGRAFIA: Biblioteca virtual SENA Ingrese a la base de datos SENA. Puede acceder a colecciones de libros, revistas, artículos, índices bibliográficos, resúmenes y tesis en texto completo en inglés y español, que pueden ser consultadas desde la red del SENA .http://biblioteca.sena.edu.co/ dar clic en bases de datos y puede acceder a: e-brary, Gale, Galé Cengage Learning, Océano para administración, Knovel, Océano universitas P&M, Proquest.

Nombre Cargo Dependencia / Red Fecha

7. CONTROL DEL DOCUMENTO (ELABORADA POR)

Autora Patricia J. Niño Ramirez

Septiembre 2015 Instructora Coordinación de Contabilidad Finanzas