7. Infraestructura, Transporte y Logística

18

INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA CAPÍTULO 6

-

Upload

colombiacompite -

Category

Documents

-

view

94 -

download

0

Transcript of 7. Infraestructura, Transporte y Logística

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 1/18

INFRAESTRUCTURA,TRANSPORTE Y LOGÍSTICA

CAPÍTULO

6

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 2/18

112 CONSEJO PRIVADO DE COMPETITIVIDAD

1. Introducción11

La tendencia internacional hacia un mundoglobalizado y la acelerada apertura comercial

del país a raíz de la suscripción de varios tra-tados comerciales, convierten a la logística en

una variable undamental para competir en el mercado.Por lo tanto, para que Colombia pueda lograr una realtransormación productiva y así cumplir con sus metasde competitividad para el año 2032, es necesario desarro-llar las capacidades logísticas del país, posibilitadas poruna inraestructura básica apropiada y unos servicioscompetitivos de transporte y almacenamiento de cargas.

Las capacidades logísticas a desarrollar son todasaquellas que permitan optimizar los tiempos y costos detransporte, almacenamiento y distribución de materias primas, partes y productos terminados, desde la empresahasta el consumidor nal, de acuerdo con las estrategiasde negocios y los modelos operativos de las empresas. Eldesarrollo de estas capacidades requiere de la coordina-ción de actividades que involucran tanto agentes públi-cos como privados. En este sentido, tener unas capacida-des logísticas competitivas va mucho más allá de teneruna inraestructura adecuada.

A nivel internacional, una medición importante enmateria logística es el Índice de Desempeño Logístico(IDL) elaborado por el Banco Mundial.2 Colombia ocupó

en 2010 el puesto 72 entre 155 países, y el puesto 11 entre11 países de reerencia (Gráco 1).

1 Este capítulo ue elaborado con la colaboración de Andrés Baquero, del Centro Latinoamericano de Innovación en Logística (CLI)de la Fundación Logyca.

2 El IDL se basa en una encuesta global a los operadores que suministra una retroalimentación sobre la logística en los países enlos cuales ellos operan y con los que comercializan. Este índice contiene medidas cualitativas y cuantitativas sobre los principalescuellos de botella en materia logística.

3 Departamento Nacional de Planeación (DNP), Banco Interamericano de Desarrollo (BID) y Ministerio de Transporte, “Plan Maestrode Transporte (2010–2032)”, octubre de 2010.

Lo anterior es el refejo de alencias en la inraestructu-ra, pero también de la alta de un sector de transporte decarga de talla mundial (Gráco 2), y de corredores logísti-cos apropiados que integren dierentes modos de trans- porte. En Europa por ejemplo, más de 60% del transportees multimodal, mientras en Colombia es apenas 1,5%.3

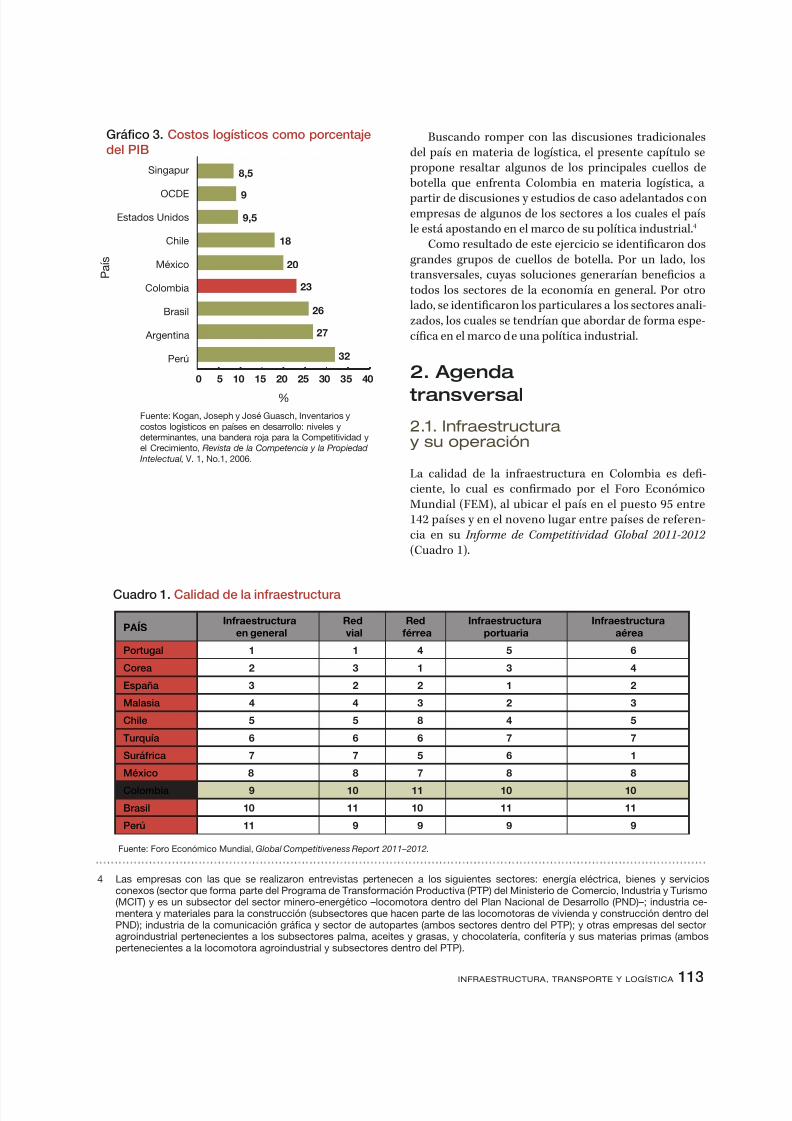

odo esto conlleva a que en Colombia los costos lo-gísticos representen aproximadamente 23% del PIB, porencima del promedio de países de reerencia (Gráco 3).

Fuente: Banco Mundial.

Gráfico 2. Colombia: Índice de Desempeño Logístico y sus componentes

Puesto entre 155 países

Índice de Desempeño Logístico

Competencia y calidad de los servicios logísticos

Calidad de la infraestructura (puertos, carreteras TIC)

Capacidad de los envíos de llegar a su destino a tiempo

Eciencia y ecacia (velocidad y simplicidad) de aduanas

Capacidad de seguimiento y localización de mercancías

Facilidad para contratar envíos a precios competitivos

1 10 20 30 40 50 60 70 80 90 100 110 120

72

61

62

64

66

82

112

0

10

20

30

39

34

292825

23

41

49 50

67

72

40

50

60

70

80

C o r e a

P u e s t o

País

E s p a ñ a

S u r á f r i c a

M a l a s i a

P o r t u g a l

T u r q u í a

B r a s i l

C h i l e

M é x i c o

P e r ú

C o l o m b i a

Gráfico 1. Índice de Desempeño Logístico, 2010

Fuente: Banco Mundial.

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 3/18

113INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

Buscando romper con las discusiones tradicionalesdel país en materia de logística, el presente capítulo se propone resaltar algunos de los principales cuellos debotella que enrenta Colombia en materia logística, a

partir de discusiones y estudios de caso adelantados conempresas de algunos de los sectores a los cuales el paísle está apostando en el marco de su política industrial.4

Como resultado de este ejercicio se identicaron dosgrandes grupos de cuellos de botella. Por un lado, lostransversales, cuyas soluciones generarían benecios atodos los sectores de la economía en general. Por otrolado, se identicaron los particulares a los sectores anali-zados, los cuales se tendrían que abordar de orma espe-cíca en el marco de una política industrial.

2. Agenda

transversal

2.1. Infraestructura y su operación

La calidad de la inraestructura en Colombia es de-ciente, lo cual es conrmado por el Foro EconómicoMundial (FEM), al ubicar el país en el puesto 95 entre142 países y en el noveno lugar entre países de reeren-cia en su Inorme de Competitividad Global 2011-2012 (Cuadro 1).

4 Las empresas con las que se realizaron entrevistas pertenecen a los siguientes sectores: energía eléctrica, bienes y serviciosconexos (sector que orma parte del Programa de Transormación Productiva (PTP) del Ministerio de Comercio, Industria y Turismo(MCIT) y es un subsector del sector minero-energético –locomotora dentro del Plan Nacional de Desarrollo (PND)–; industria ce-mentera y materiales para la construcción (subsectores que hacen parte de las locomotoras de vivienda y construcción dentro delPND); industria de la comunicación gráfca y sector de autopartes (ambos sectores dentro del PTP); y otras empresas del sectoragroindustrial pertenecientes a los subsectores palma, aceites y grasas, y chocolatería, conftería y sus materias primas (ambospertenecientes a la locomotora agroindustrial y subsectores dentro del PTP).

Cuadro 1. Calidad de la infraestructura

Fuente: Foro Económico Mundial, Global Competitiveness Report 2011–2012.

PAÍSInfraestructura

en generalRedvial

Redférrea

Infraestructuraportuaria

Infraestructuraaérea

Portugal 1 1 4 5 6

Corea 2 3 1 3 4

España 3 2 2 1 2

Malasia 4 4 3 2 3

Chile 5 5 8 4 5

Turquía 6 6 6 7 7

Suráfrica 7 7 5 6 1

México 8 8 7 8 8

Colombia 9 10 11 10 10

Brasil 10 11 10 11 11

Perú 11 9 9 9 9

Singapur

OCDE

Estados Unidos

Chile

México

Colombia

Brasil

Argentina

Perú

50 10 15 20 25 30 35 40

32

27

26

23

20

18

9,5

9

8,5

P a í s

%

Gráfico 3. Costos logísticos como porcentaje

del PIB

Fuente: Kogan, Joseph y José Guasch, Inventarios y

costos logísticos en países en desarrollo: niveles ydeterminantes, una bandera roja para la Competitividad yel Crecimiento, Revista de la Competencia y la Propiedad

Intelectual, V. 1, No.1, 2006.

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 4/18

114 CONSEJO PRIVADO DE COMPETITIVIDAD

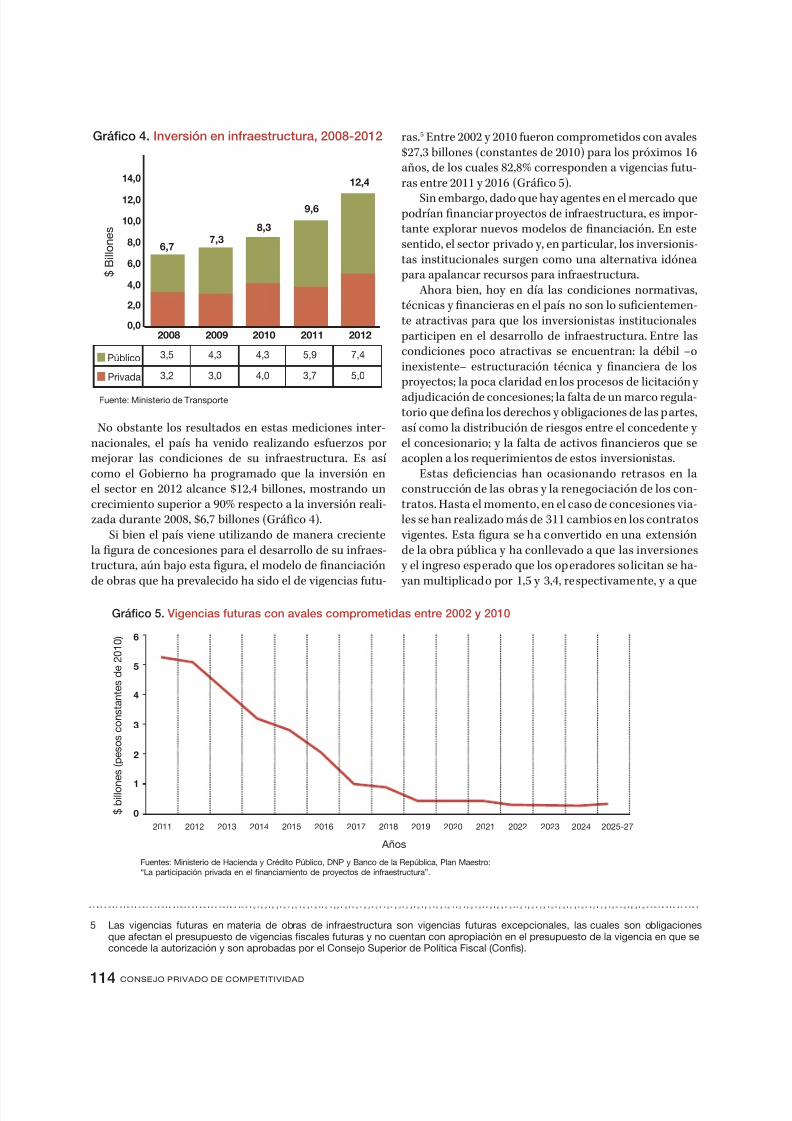

No obstante los resultados en estas mediciones inter-nacionales, el país ha venido realizando esuerzos pormejorar las condiciones de su inraestructura. Es asícomo el Gobierno ha programado que la inversión enel sector en 2012 alcance $12,4 billones, mostrando uncrecimiento superior a 90% respecto a la inversión reali-zada durante 2008, $6,7 billones (Gráco 4).

Si bien el país viene utilizando de manera crecientela gura de concesiones para el desarrollo de su inraes-tructura, aún bajo esta gura, el modelo de nanciaciónde obras que ha prevalecido ha sido el de vigencias utu-

5 Las vigencias uturas en materia de obras de inraestructura son vigencias uturas excepcionales, las cuales son obligacionesque aectan el presupuesto de vigencias fscales uturas y no cuentan con apropiación en el presupuesto de la vigencia en que seconcede la autorización y son aprobadas por el Consejo Superior de Política Fiscal (Confs).

ras.5 Entre 2002 y 2010 ueron comprometidos con avales$27,3 billones (constantes de 2010) para los próximos 16años, de los cuales 82,8% corresponden a vigencias utu-ras entre 2011 y 2016 (Gráco 5).

Sin embargo, dado que hay agentes en el mercado que podrían nanciar proyectos de inraestructura, es impor-tante explorar nuevos modelos de nanciación. En estesentido, el sector privado y, en particular, los inversionis-tas institucionales surgen como una alternativa idónea para apalancar recursos para inraestructura.

Ahora bien, hoy en día las condiciones normativas,técnicas y nancieras en el país no son lo sucientemen-te atractivas para que los inversionistas institucionales participen en el desarrollo de inraestructura. Entre lascondiciones poco atractivas se encuentran: la débil –oinexistente– estructuración técnica y nanciera de los proyectos; la poca claridad en los procesos de licitación y adjudicación de concesiones; la alta de un marco regula-torio que dena los derechos y obligaciones de las partes,así como la distribución de riesgos entre el concedente y el concesionario; y la alta de activos nancieros que seacoplen a los requerimientos de estos inversionistas.

Estas deciencias han ocasionando retrasos en laconstrucción de las obras y la renegociación de los con-tratos. Hasta el momento, en el caso de concesiones via-les se han realizado más de 311 cambios en los contratos vigentes. Esta gura se ha convertido en una extensiónde la obra pública y ha conllevado a que las inversiones y el ingreso esperado que los operadores solicitan se ha- yan multiplicado por 1,5 y 3,4, respectivamente, y a que

Gráfico 5. Vigencias futuras con avales comprometidas entre 2002 y 2010

Fuentes: Ministerio de Hacienda y Crédito Público, DNP y Banco de la República, Plan Maestro:

“La participación privada en el nanciamiento de proyectos de infraestructura”.

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025-27

$ b

i l l o n

e s

( p e s o s

c o n s t a n t e s

d e

2 0 1 0 )

0

1

2

3

4

5

6

Años

0,0

2,0

4,0

6,0

7,3

8,3

6,7

9,6

12,4

8,0

10,0

12,0

14,0

Público

Privada

3,5 4,3 4,3 5,9 7,4

3,2 3,0 4,0 3,7 5,0

$

B i l l o n e s

Gráfico 4. Inversión en infraestructura, 2008-2012

Fuente: Ministerio de Transporte

2008 2009 2010 2011 2012

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 5/18

115INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

las nuevas inversiones se hayan nanciado con présta-mos y aportes del Estado y con peajes.6

2.1.1. Infraestructura vial

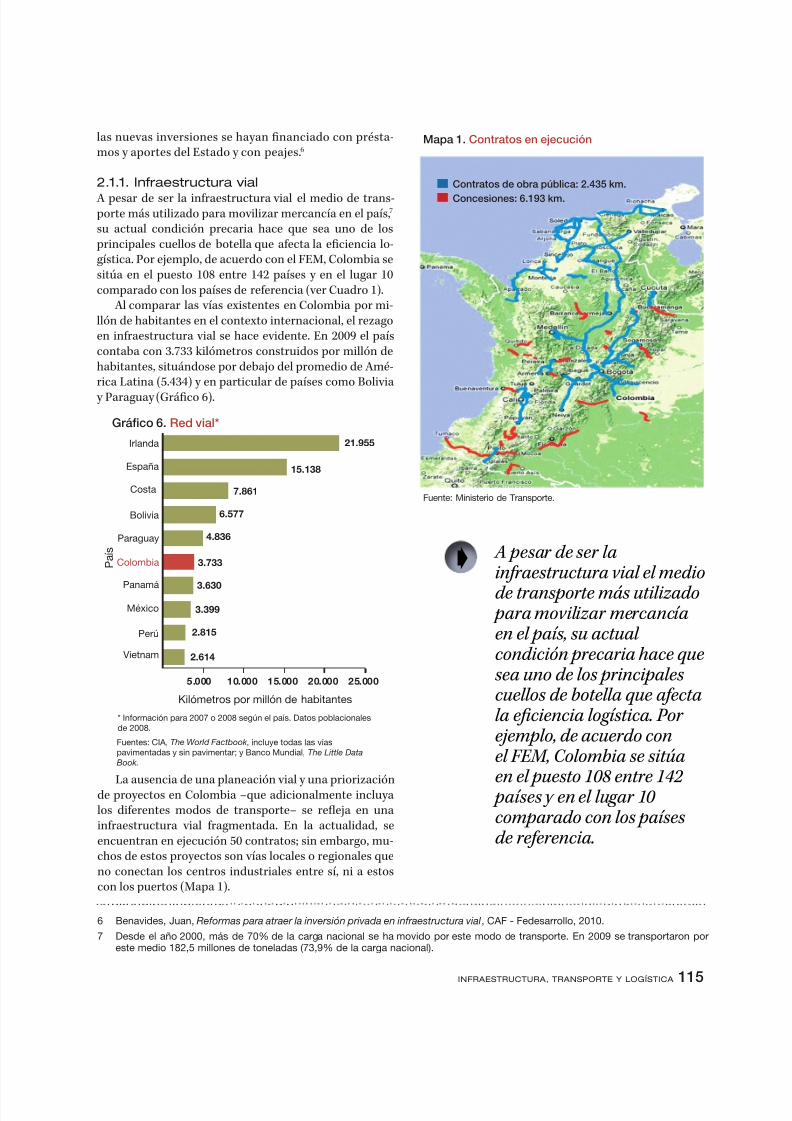

A pesar de ser la inraestructura vial el medio de trans- porte más utilizado para movilizar mercancía en el país,7 su actual condición precaria hace que sea uno de los principales cuellos de botella que aecta la eciencia lo-gística. Por ejemplo, de acuerdo con el FEM, Colombia sesitúa en el puesto 108 entre 142 países y en el lugar 10comparado con los países de reerencia (ver Cuadro 1).

Al comparar las vías existentes en Colombia por mi-llón de habitantes en el contexto internacional, el rezagoen inraestructura vial se hace evidente. En 2009 el paíscontaba con 3.733 kilómetros construidos por millón dehabitantes, situándose por debajo del promedio de Amé-rica Latina (5.434) y en particular de países como Bolivia

y Paraguay (Gráco 6).

A pesar de ser lainraestructura vial el medio

de transporte más utilizado para movilizar mercancíaen el país, su actual condición precaria hace quesea uno de los principalescuellos de botella que aectala efciencia logística. Por ejemplo, de acuerdo conel FEM, Colombia se sitúa

en el puesto 108 entre 142 países y en el lugar 10 comparado con los paísesde reerencia.

La ausencia de una planeación vial y una priorizaciónde proyectos en Colombia –que adicionalmente incluyalos dierentes modos de transporte– se refeja en unainraestructura vial ragmentada. En la actualidad, seencuentran en ejecución 50 contratos; sin embargo, mu-chos de estos proyectos son vías locales o regionales queno conectan los centros industriales entre sí, ni a estoscon los puertos (Mapa 1).

Mapa 1. Contratos en ejecución

Fuente: Ministerio de Transporte.

➧

6 Benavides, Juan, Reformas para atraer la inversión privada en infraestructura vial, CAF - Fedesarrollo, 2010.

7 Desde el año 2000, más de 70% de la carga nacional se ha movido por este modo de transporte. En 2009 se transportaron poreste medio 182,5 millones de toneladas (73,9% de la carga nacional).

Contratos de obra pública: 2.435 km.

Concesiones: 6.193 km.

Irlanda 21.955

Kilómetros por millón de habitantes

España 15.138

Costa 7.861

Bolivia 6.577

Paraguay 4.836

Colombia 3.733

Panamá 3.630

México 3.399

Perú 2.815

Vietnam 2.614

5.000 10.000 15.000 20.000 25.000

Gráfico 6. Red vial*

* Información para 2007 o 2008 según el país. Datos poblacionales

de 2008.

Fuentes: CIA, The World Factbook , incluye todas las vías

pavimentadas y sin pavimentar; y Banco Mundial, The Little Data

Book.

P a í s

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 6/18

116 CONSEJO PRIVADO DE COMPETITIVIDAD

8 En la actualidad hay 743 kilómetros en concesión, de los cuales 498 kilómetros corresponden a la Red del Pacífco y 245 kilómetrosa la Red del Atlántico.

9 Vale la pena comentar que la línea La Dorada-La Loma está terminada y sin utilización por alta de una licitación que la adjudique.

10 De acuerdo a un estudio realizado en Argentina, por ejemplo, mientras un camión que transporta una tonelada se gasta un litro degasolina en 23 kilómetros, una barcaza que transporta la misma cantidad y consume igual combustible, recorre 250 kilómetros.

11 El 25% de la carga restante ue transportada por los ríos Atrato, Cauca, Meta, Putumayo, Sinú, Guaviare, Inírida y Arauca, y ueroncargas para abastecer a las poblaciones y zonas aledañas a los ríos.

Por otra parte, la movilización de carga por carreteradentro del país enrenta diversas exigencias y restriccionesque reducen su eectividad. La creciente congestión en las

calles y carreteras ha llevado a las autoridades nacionales y locales a implantar restricciones a la movilidad de vehí-culos, lo que reduce las ventanas de tiempo disponibles alos empresarios para movilizar y posicionar sus cargas.

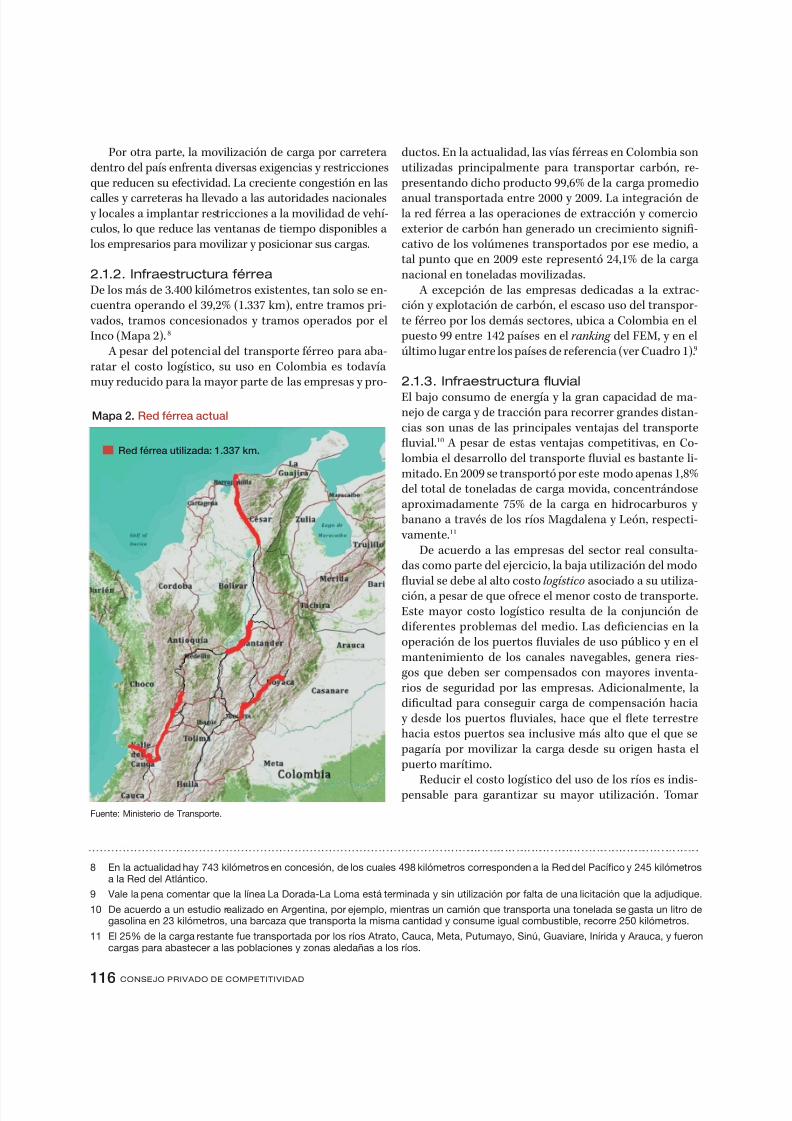

2.1.2. Inraestructura érrea

De los más de 3.400 kilómetros existentes, tan solo se en-cuentra operando el 39,2% (1.337 km), entre tramos pri- vados, tramos concesionados y tramos operados por elInco (Mapa 2). 8

A pesar del potencial del transporte érreo para aba-ratar el costo logístico, su uso en Colombia es todavíamuy reducido para la mayor parte de las empresas y pro-

Mapa 2. Red férrea actual

Fuente: Ministerio de Transporte.

Red férrea utilizada: 1.337 km.

ductos. En la actualidad, las vías érreas en Colombia sonutilizadas principalmente para transportar carbón, re- presentando dicho producto 99,6% de la carga promedio

anual transportada entre 2000 y 2009. La integración dela red érrea a las operaciones de extracción y comercioexterior de carbón han generado un crecimiento signi-cativo de los volúmenes transportados por ese medio, atal punto que en 2009 este representó 24,1% de la carganacional en toneladas movilizadas.

A excepción de las empresas dedicadas a la extrac-ción y explotación de carbón, el escaso uso del transpor-te érreo por los demás sectores, ubica a Colombia en el puesto 99 entre 142 países en el ranking del FEM, y en elúltimo lugar entre los países de reerencia (ver Cuadro 1).9

2.1.3. Inraestructura fuvial

El bajo consumo de energía y la gran capacidad de ma-nejo de carga y de tracción para recorrer grandes distan-cias son unas de las principales ventajas del transportefuvial.10 A pesar de estas ventajas competitivas, en Co-lombia el desarrollo del transporte fuvial es bastante li-mitado. En 2009 se transportó por este modo apenas 1,8%del total de toneladas de carga movida, concentrándoseaproximadamente 75% de la carga en hidrocarburos y banano a través de los ríos Magdalena y León, respecti- vamente.11

De acuerdo a las empresas del sector real consulta-das como parte del ejercicio, la baja utilización del modofuvial se debe al alto costo logístico asociado a su utiliza-ción, a pesar de que orece el menor costo de transporte.Este mayor costo logístico resulta de la conjunción dedierentes problemas del medio. Las deciencias en laoperación de los puertos fuviales de uso público y en elmantenimiento de los canales navegables, genera ries-gos que deben ser compensados con mayores inventa-rios de seguridad por las empresas. Adicionalmente, ladicultad para conseguir carga de compensación hacia y desde los puertos fuviales, hace que el fete terrestrehacia estos puertos sea inclusive más alto que el que se pagaría por movilizar la carga desde su origen hasta el puerto marítimo.

Reducir el costo logístico del uso de los ríos es indis- pensable para garantizar su mayor utilización. Tomar

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 7/18

117INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

lecciones del transporte fuvial de hidrocarburos y debanano puede contribuir a buscar herramientas e incen-tivos que realmente viabilicen el uso de los ríos como

alternativa de transporte.

2.1.4. Infraestructura portuariaEl desempeño de los puertos impacta en la generaciónde ventajas competitivas de un país. Similar a lo obser- vado para los otros modos, la inraestructura portuariacolombiana presenta un bajo desempeño en las compa-raciones internacionales de calidad de los puertos. Deacuerdo al FEM, el país se ubica en el puesto 109 entre142, y ocupa el lugar 10 entre 11 países de reerencia, tansolo superando a Brasil (ver Cuadro 1).

Si bien el país ha logrado avances gracias al es-quema de concesiones, permitiendo que los puertossean modernizados e incorporen tecnología especia-lizada para el transporte y manejo de carga a granel y contenedores,12 aún persisten brechas por subsanar. Porun lado, algunos puertos de uso público han llegado a sulímite de capacidad, generando tiempos excesivos en losterminales de carga. Por ejemplo, para 2010 se eviden-cia una sobreutilización de la capacidad instalada en el puerto de Cartagena (Cuadro 2).

Ahora bien, la capacidad de los puertos es una unciónde la inraestructura disponible y de la orma en que losdierentes procesos realizados al interior de ellos la usande manera más o menos eciente. En este sentido, existegran espacio para mejorar la capacidad de los puertos co-lombianos a través de avances en aspectos operativos. La

Algunos puertos de uso público han llegado asu límite de capacidad,

generando tiemposexcesivos en los terminalesde carga. Por ejemplo,

para 2010 se evidenciauna sobreutilización de lacapacidad instalada en el

puerto de Cartagena.

poca agilidad en los trámites que se realizan ante las en-tidades públicas a cargo de la inspección de las mercan-cías13 obliga a las empresas a sobre-estoquear inventarios para evitar incumplimientos y pagar sobrecostos. Lo an-terior genera restricciones en el almacenamiento de los puertos, acentuando más el problema de su capacidad y ocasionando sobrecostos logísticos a las empresas.

De otra parte, las empresas consultadas destacaronno solo la demora en obtener los permisos de construc-ción de nuevos puertos, sino también las dicultades y retrasos procedimentales por parte de dierentes enti-dades públicas para autorizar iniciativas privadas deconstrucción de puertos y también para cambiar el usode algunos puertos de servicio privado a servicio públi-co. Lo anterior, además de disminuir la fexibilidad de laoerta portuaria en el tiempo, desincentiva las inversio-nes en dicha inraestructura y, por consiguiente, reducela competencia entre los puertos y la competitividad delos servicios de los mismos.

2.1.5. Infraestructura aeroportuariaSi bien en materia de inraestructura aérea, según el FEMColombia se ubica en el puesto 94 entre 142 países, y en

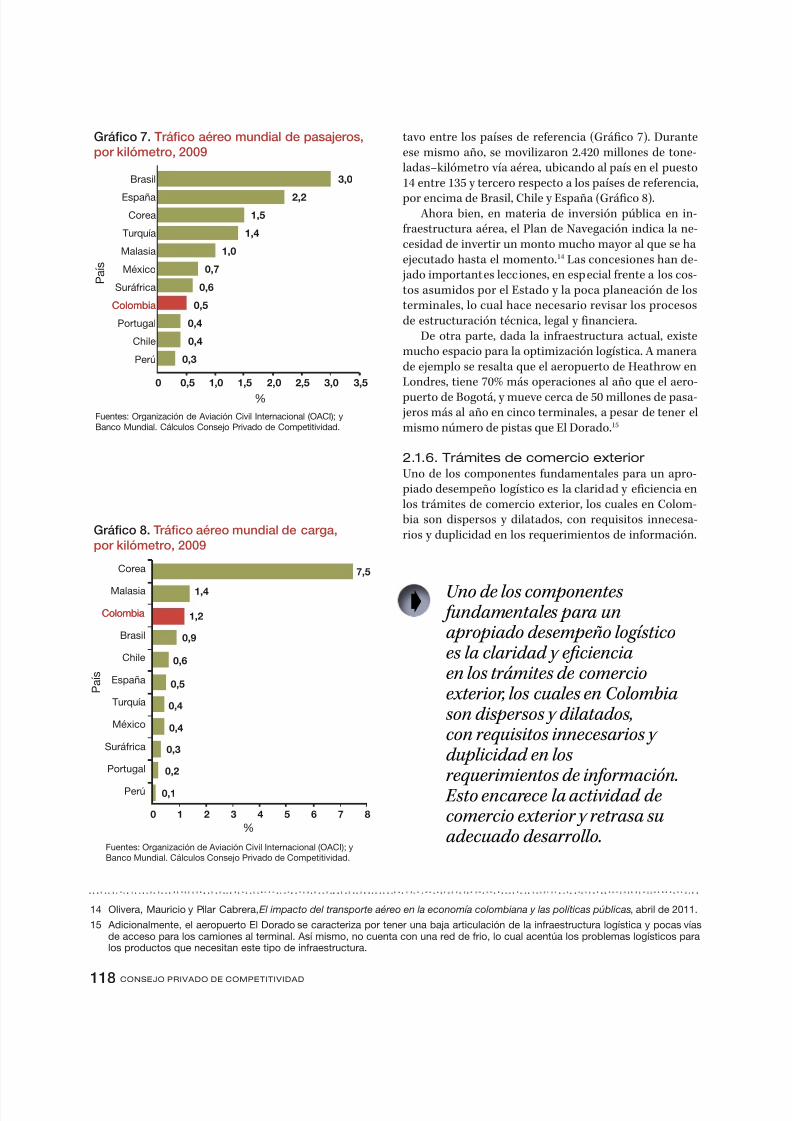

la posición 10 entre 11 países de reerencia, tan solo porencima de Brasil (ver Cuadro 1), en relación al transpor-te aéreo, el país muestra ciras importantes, incluso en elcontexto mundial.

En cuanto al tráco aéreo de pasajeros, en 2009 semovilizaron más de 12 millones de pasajeros–kilómetro,ubicando al país en el puesto 29 entre 145 países y oc-

12 Ani-Correval, Privatizaciones, infraestructura y mercado de capitales, abril de 2011.

13 Dian, Invima, ICA y Policía Nacional.

➧

Puerto

Cartagena

Capacidadinstalada

(2008)

Tráficoportuario

(2010)

% deutilización*

10 12,3 123,0%

Santa Marta 8 6,6 82,5%

Buenaventura 12,5 9,6 76,8%

Barranquilla 4,5 4,1 91,1%

Cuadro 2. Estimación de la utilización

de la capacidad instalada de las

Sociedades Portuarias Regionales.

* Cálculo indicativo, el porcentaje real de utilización podría variar de

acuerdo con las mejoras realizadas en los puertos entre 2008 y 2011.

Fuentes: ANIF-Correval; y Superintendencia de Puertos y Transporte.

Cálculos Consejo Privado de Competitividad.

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 8/18

118 CONSEJO PRIVADO DE COMPETITIVIDAD

tavo entre los países de reerencia (Gráco 7). Duranteese mismo año, se movilizaron 2.420 millones de tone-ladas–kilómetro vía aérea, ubicando al país en el puesto14 entre 135 y tercero respecto a los países de reerencia,

por encima de Brasil, Chile y España (Gráco 8). Ahora bien, en materia de inversión pública en in-

raestructura aérea, el Plan de Navegación indica la ne-cesidad de invertir un monto mucho mayor al que se haejecutado hasta el momento.14 Las concesiones han de- jado importantes lecciones, en especial rente a los cos-tos asumidos por el Estado y la poca planeación de losterminales, lo cual hace necesario revisar los procesosde estructuración técnica, legal y inanciera.

De otra parte, dada la inraestructura actual, existemucho espacio para la optimización logística. A manerade ejemplo se resalta que el aeropuerto de Heathrow enLondres, tiene 70% más operaciones al año que el aero- puerto de Bogotá, y mueve cerca de 50 millones de pasa- jeros más al año en cinco terminales, a pesar de tener elmismo número de pistas que El Dorado.15

2.1.6. Trámites de comercio exteriorUno de los componentes undamentales para un apro- piado desempeño logístico es la claridad y eciencia enlos trámites de comercio exterior, los cuales en Colom-bia son dispersos y dilatados, con requisitos innecesa-rios y duplicidad en los requerimientos de inormación.

14 Olivera, Mauricio y Pilar Cabrera, El impacto del transporte aéreo en la economía colombiana y las políticas públicas, abril de 2011.

15 Adicionalmente, el aeropuerto El Dorado se caracteriza por tener una baja articulación de la inraestructura logística y pocas víasde acceso para los camiones al terminal. Así mismo, no cuenta con una red de rio, lo cual acentúa los problemas logísticos paralos productos que necesitan este tipo de inraestructura.

Fuentes: Organización de Aviación Civil Internacional (OACI); yBanco Mundial. Cálculos Consejo Privado de Competitividad.

Gráfico 7. Tráfico aéreo mundial de pasajeros,

por kilómetro, 2009

Brasil

Perú

Chile

Portugal

ColombiaColombia

Suráfrica

México

Malasia

Turquía

Corea

España

3,0

0,3

0,4

0,4

0,5

0,6

0,7

1,0

1,4

1,5

2,2

P a í s

%

0 3,53,02,0 2,51,50,5 1,0

Fuentes: Organización de Aviación Civil Internacional (OACI); y

Banco Mundial. Cálculos Consejo Privado de Competitividad.

Gráfico 8. Tráfico aéreo mundial de carga,

por kilómetro, 2009

Corea

Perú

Portugal

Suráfrica

México

Turquía

España

Chile

Brasil

ColombiaColombia

Malasia

7,5

0,1

0,2

0,3

0,4

0,4

0,5

0,6

0,9

1,2

1,4

P a í s

%

0 1 2 3 4 5 6 7 8

Uno de los componentes undamentales para unapropiado desempeño logísticoes la claridad y ecienciaen los trámites de comercioexterior, los cuales en Colombiason dispersos y dilatados,con requisitos innecesarios y duplicidad en los

requerimientos de inormación. Esto encarece la actividad decomercio exterior y retrasa suadecuado desarrollo.

➧

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 9/18

119INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

16 Específcamente, las demoras se generan en los procesos de asignación de echas de inspección, durante la inspección y en elrequerimiento de inormación adicional.

17 Por ejemplo, en el caso de productos químicos, las inspecciones se intensifcan, demorando su tránsito, por creer que estos sonutilizados como insumos para la producción de estupeacientes.

18 Del resto del parque automotor, 3% le corresponde a empresas de transporte y 4% se encuentra bajo la modalidad de leasing.

19 Martínez, Marelia, Aspectos determinantes del estado de la facilitación del transporte en América Latina: los casos de Colombia y Perú (Comunidad Andina de Naciones), Naciones Unidas, ECLAC, diciembre de 2010.

Esto no solo encarece la actividad de comercio exterior y retrasa su adecuado desarrollo, sino que aecta el restode la cadena logística al traducirse en mayores tiemposmuertos y costos para el transporte de carga terrestre,

por ejemplo.Cabe resaltar, sin embargo, que el Gobierno ha toma-

do algunas medidas orientadas a avorecer el procesoexportador como, por ejemplo, la creación en 2004 de la Ventanilla Única de Comercio Exterior (VUCE), que bus-ca agilizar las autorizaciones y acilitar los trámites decomercio. Desaortunadamente esta integración docu-mental no se tradujo en una integración operacional delas entidades para la realización de un solo procedimien-to de inspección, por ejemplo.

La eciencia en los trámites de comercio exterior se ve aectada, en primer lugar, por la carencia de tecnologíade punta en los puertos y aeropuertos, lo cual genera re-trasos e incrementa el costo logístico. En segundo lugar, a pesar de los controles simultáneos implementados por laDian y la Policía Antinarcóticos, la capacidad limitada de personal y la carencia de atención permanente prolongalos procesos de inspección de la mercancía.16

En tercer lugar, varias de las empresas consultadasmaniestaron que las inspecciones realizadas por la Po-licía Antinarcóticos son excesivas, especialmente si setiene en cuenta que muchas de ellas cuentan con certi-cación internacional. Esta situación es particularmen-te relevante para el caso en el que los uncionarios, pordesconocimiento del producto en tránsito, intensicande manera injusticada la rigurosidad de la inspección.17

Por último, debido al prolongado tiempo de inspec-ción requerido por las autoridades, las empresas que ne-cesitan embarcar su mercancía deben almacenarla con varios días de anticipación, generando sobrecostos y re-duciendo la eciencia del trámite portuario.

2.2. Sector de transporte de cargaDe acuerdo con las empresas consultadas, los costos detransporte representan la mitad o tres cuartas partesdel costo logístico de las empresas colombianas. Esto esconsistente con el Í ndice de Desempeño Logístico delBanco Mundial, el cual clasica a Colombia en el puesto

112 entre 155 países en cuanto a la acilidad de contra-tar envíos a precios competitivos (ver Gráco 2). Hay varias razones que infuyen sobre la alta participacióndel transporte en el costo logístico, siendo la alta de un

La eciencia en los trámites decomercio se ve aectada por laescasez de tecnología de puntaen los puertos y aeropuertos;

por la capacidad limitadade personal y la carenciade atención permanente, locual prolonga los procesos deinspección de la mercancía.

Además las excesivasinspecciones realizadas por la

Policía Antinarcóticos aectan la

eciencia del trámite portuario.

➧

sector de transporte de carga competitivo una de ellas. Ahora bien, también infuye la alta de coordinación en-tre los generadores de carga y el sector de transporte, por lo que cualquier intento por incrementar la compe-titividad de los segundos deberá incluir a los primeros.

En el país, 75% del parque automotor es propiedadde personas naturales y 17% de las empresas generado-ras de carga.18 Los pequeños transportistas manejan un porcentaje mínimo de la carga, mientras que alrededorde 20 de las empresas más grandes del ramo manejanentre 75% y 80% de ella.19

La alta de competitividad del sector de transporte decarga se explica por varias razones, no todas atribuiblesal sector per se. En primer lugar, el sector se caracteriza por ser altamente inormal, predominando la ausenciade contratos entre las empresas transportadoras y los propietarios de los camiones y conductores.

En segundo lugar, el parque automotor es obsoleto, laedad promedio de los vehículos es de 22 años y aproxima-

damente una tercera parte de estos tiene más de 30 años.Lo anterior, además de generar problemas de seguridad vial y de la carga, genera externalidades negativas sobreel medio ambiente.

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 10/18

120 CONSEJO PRIVADO DE COMPETITIVIDAD

En tercer lugar, al sector lo ha aquejado un exceso deregulación que ha redundado en menores niveles de e-ciencia. Por ejemplo, la existencia de una tabla de fetesque denía un mínimo nivel de precios para el transporte

de carga terrestre en el país, no solo conllevaba la alta deincentivos por parte de las empresas de transporte para prestar servicios de mayor valor agregado a menores cos-tos, sino que generaba incentivos para que actores or-males se comportaran de manera inormal, con el n deevadir el pago del precio piso. Adicionalmente, esta tablaexacerbaba el problema de edad de los vehículos, en lamedida en que permitía la rentabilidad –y, por tanto, lacirculación– de vehículos viejos e inecientes que de otramanera no hubiesen sido rentables bajo unas condicio-nes de mercado libre.

De otra parte, a raíz del boom del petróleo y de la altade capacidad en oleoductos, la demanda por el uso de ve-hículos se ha incrementado, lo cual ha aumentado sustan-

20 La legislación actual exige que toda persona que desee ingresar un vehículo nuevo debe chatarrizar uno o varios camiones viejosque sumen al menos 100% de la capacidad de carga del camión nuevo. Como alternativa, se puede presentar una póliza comogarantía bancaria que asegura que el propietario cumpla con la desintegración de los vehículos viejos. Aproximadamente 93% deestas pólizas se siniestran, ya que es más ácil dejar que la póliza se cobre, a buscar los camiones para chatarrizar. Por lo que, enla práctica, la póliza actúa como una especie de impuesto al incremento del parque automotor.

21 Op. Cit. Martínez, Marelia (2010).

22 El objetivo es convertirlo en un sector rentable, que satisaga las necesidades de desarrollo del país y aumente la competitividadde las exportaciones colombianas.

cialmente el costo de los fetes y ha reducido la disponibi-lidad de vehículos para los demás sectores de la economía.Si bien esta situación conlleva a incentivar el aumentodel parque automotor por los mayores fetes, nuevamen-

te el exceso de regulación, esta vez vía la exigencia dechatarrización,20 se convierte en un impuesto al incremen-to del número de camiones; por lo que se obstaculiza uneciente ajuste de la oerta a las señales de mercado.

Adicionalmente, la carencia de mano de obra cali-cada aecta la competitividad del sector. No existensucientes planes de capacitación dirigidos a los trans- portadores, en particular a los microempresarios deltransporte, lo cual implica la no utilización de buenas prácticas empresariales de estos agentes.

A lo anterior se suma la alta de operatividad en red por parte de los transportistas. Las actividades indivi-duales no se apoyan en nodos virtuales o ísicos de con-centración de carga que permitan optimizar el volumende esta, combinando los envíos de tamaño más reducidoo coordinando los pedidos de retorno.21 Adicionalmente,existe mucho espacio para lograr optimizaciones en el ma-nejo logístico, a través de una buena coordinación entregeneradores y transportistas. Por ejemplo, actualmente un vehículo con un conductor hace entre dos y tres viajes a laCosta, cuando este podría hacer cómodamente 4,75 viajes,reduciendo sustancialmente los costos.

El Gobierno ha venido adelantando una serie es-uerzos para mejorar la competitividad del sector. Esasí como, mediante el Decreto 2092 de junio de 2011, sedesmontó la tabla de fetes, lo cual es un paso adelante para el mayor desarrollo del sector, ya que permite la li-bre contratación entre los transportadores y los usuarios.Para hacer seguimiento al comportamiento del sector secreó el Sistema de Inormación de Costos Ecientes y elObservatorio Nacional Logístico, cuyo objetivo es servirde guía a los transportadores, las empresas de transporte y los generadores de carga, al momento de pactar los tér-minos de negociación.

Para acompañar el desmonte de la tabla, se tiene previsto impulsar un documento Conpes de Política deRenovación de Flota y Formalización del Sector, con elobjetivo de tener una oerta y demanda de servicios de

transporte equilibrada. En concordancia con lo anterior,el Ministerio de ransporte ha abierto mesas de concer-tación con la participación del sector privado para im- pulsar el desarrollo del sector de transporte.22

A raíz del boom del petróleo y de la alta de capacidad en oleoductos, la demanda

por el uso de vehículos se haincrementado, lo cual haaumentado sustancialmente el costo de los fetes y ha reducidola disponibilidad de vehículos

para los demás sectores de laeconomía. Si bien esta situaciónconlleva a incentivar el aumentodel parque automotor por losmayores fetes, nuevamenteel exceso de regulación,esta vez vía la exigencia dechatarrización, se convierte en

un impuesto al incremento del número de camiones.

➧

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 11/18

121INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

3. Agenda vertical

A demás de los cuellos de botella transversa-

les, las entrevistas realizadas permitieronidenticar una serie de cuellos de botellaen materia de inraestructura, transporte

y logística que son particulares a los sectores que hi-cieron parte del ejercicio. En algunos casos se trata deallas de coordinación23 y de apropiabilidad24 que re-quieren la provisión de bienes públicos especícos enla orma de inraestructura o de capital humano para laoperación logística, particular a cada industria. En otroscasos se trata de allas de gobierno25 en materia de re-gulación, que requieren bienes públicos especícos en laorma de regulación particular al sector.

Por ejemplo, las empresas del sector de petróleo −lascuales pertenecen a la locomotora minero-energética delPlan Nacional de Desarrollo− enrentan varios proble-mas que son particulares a su industria. En primer lugar,dada la creciente exploración y los nuevos hallazgos de petróleo, los oleoductos existentes no están cubriendola demanda, lo que signica la sobreutilización de trans- porte de carga terrestre. Por lo tanto, se hace necesarioacelerar el incremento de inraestructura especíca paraeste sector.

En segundo lugar, debido a las pesadas cargas quetransporta este sector, existe una oerta limitada de in-raestructura que soporte carga extra-dimensionada.26 Por ejemplo, algunos puentes no soportan el peso de lacarga, lo que hace más lento el paso de los vehículos.

En tercer lugar, este tipo de carga requiere de permi-sos especiales, los cuales tardan hasta tres días en serautorizados. Más aún, incluso cuando se cumple con losrequisitos legales establecidos para transportar la carga,en algunas vías concesionadas, muchas veces la decisión para transitar es tomada solo hasta el momento de trans- portar la carga.27

De otra parte, el sector agroindustrial requiere contarcon cadenas de río y congelación para transportar sus

productos. Sin embargo, la alta de operadores logísticosque provean este servicio en el país diculta el transportede este tipo de mercancía. Adicionalmente, este sectorestá requiriendo del establecimiento de plataormas lo-gísticas que contengan acilidades de inspección y trata-miento cuarentenario. Estos dos casos son ilustrativos deallas de coordinación que limitan la productividad delsector agroindustrial.

Para el caso de la industria cementera, subsectordentro de las locomotoras de construcción de vivienda y de inraestructura, se están enrentando problemas deíndole regulatorio, en la medida en que la policía de cadadepartamento requiere un certicado especíco para eltránsito del producto debido a que este sirve de insumo para la producción de estupeacientes. Si bien se entien-de el problema que se trata de evitar con estos controles,se debe trabajar en alternativas que minimicen el impac-to que están teniendo estos controles sobre la producti- vidad del sector.

23 Las allas de coordinación son un tipo de distorsión microeconómica asociada a la existencia de economías de escala. En términos

prácticos, se evidencia con la no maniestación de un sector o de una actividad económica, debido a la ausencia de otro sectoro actividad económica que los soporten. Por lo tanto, su solución usualmente requiere, ya sea la provisión de un bien públicoespecífco por parte del Estado, o la presencia de este último para garantizar a las partes la coordinación entre ellas, con el fn decumplir con los requerimientos de escala.

24 Las allas de apropiabilidad son otro tipo de distorsión microeconómica que se deriva de problemas de externalidades de inor-mación. En términos prácticos, se manifestan como un nivel de inversión sub-óptimo en la exploración de nuevas actividadeseconómicas, en la medida en que los pioneros en una actividad económica tienen que arontar una serie de riesgos y costos quelos seguidores no tienen que asumir. Para más detalle, véanse: Lin, Justin y Celestin Monga, “Growth Identifcation and Facilitation,The Role o the State in the Dynamics o Structural Change”, Banco Mundial, mayo de 2010; y Sabel, Charles, Self Discovery as aCoordination Problem, BID, 2010.

25 Las allas de gobierno usualmente están asociadas a la existencia, o alta, de regulación que distorsiona negativamente el com-portamiento de los agentes económicos.

26 Por ejemplo, en la vía a Villavicencio, las cargas anchas no pueden pasar por los túneles.

27 Esta situación se ha presentado en particular en la vía a Villavicencio.

El sector agroindustrial requiere contar con cadenas

de río y congelación paratransportar sus productos.Sin embargo, la alta deoperadores logísticos que

provean este servicio en el país diculta el transportede este tipo de mercancía.

Además se debenimplementar plataormaslogísticas que contengan

acilidades de inspección y tratamiento cuarentenario.

➧

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 12/18

122 CONSEJO PRIVADO DE COMPETITIVIDAD

4. Propuestas

4.1. Agenda transversal

4.1.1. Fortalecer la infraestructura y su operación

4.1.1.1. Priorización de obras y optimización logísticaSi bien el país cuenta con un Plan Maestro de ransporte,28 es importante garantizar su implementación y dar una priorización a corredores logísticos que integren los die-rentes modos de transporte, identicando y resolviendolos cuellos de botella que obstaculizan el fujo eectivo dela carga a lo largo de estos corredores prioritarios. Lo an-terior permitirá contar con redes intermodales apropia-das que requerirán implementar una regulación especial para promover las asociaciones entre usuarios y garanti-zar el servicio eciente.

Para lograr esto, en primer lugar habrá que diseñaruna política para la implementación y desarrollo deltransporte multimodal. La implementación de esta po-lítica debería realizarse con base en la priorización decorredores logísticos e identicación de sus respectivoscuellos de botella.

En segundo lugar, se deberá implementar la gurade gerencias de corredores que garanticen la eciencia y mantenimiento de estos. Estas gerencias deberán ga-rantizar niveles mínimos de operación, monitorear la redmediante mediciones de satisacción de los usuarios, y acilitar los fujos de pasos urbanos. Para esto es unda-mental que estas gerencias cuenten con sistemas de in-ormación y nuevas tecnologías que permitan mejorar laoperatividad logística e implementar mecanismos de tra-zabilidad de la mercancía a nivel agregado. Para que pue-dan cumplir su labor, es importante que estas gerenciastengan autonomía técnica y económica y se articulen conel resto de la institucionalidad en la materia.

De otra parte, los planes de expansión de los ter-minales portuarios son prioritarios, siendo necesariodesarrollar marcos normativos y contractuales queaciliten el mejoramiento de los puertos existentes.

Adicionalmente, estos nuevos marcos deberán imple-mentar procedimientos que aciliten y agilicen la cons-trucción de nuevos puertos, y el cambio de uso de puer-tos existentes cuando esto se requiera. Esta expansióndebe hacerse en consonancia con los planes de expan-sión de concesiones érreas, con el n de evitar la crea-

28 Op. Cit. DNP, BID y Ministerio de Transporte (2010).

29 Por ejemplo, si habilitan el errocarril central, parte de la carga de Barranquilla y Cartagena (e incluso Buenaventura) se trasladaríaa Santa Marta, por lo que las expansiones de estos puertos podrían quedar subutilizadas.

ción de sobreoerta de capacidad portuaria en algunos puertos.29

Es necesario también dar solución al tema de conges-tión en los terminales aéreos. En particular en el aeropuer-

to El Dorado, se requiere contratar más controladores y otro tipo de personal, así como tecnología de punta parasolucionar los problemas de congestión. Igualmente, paralograr optimizar la actual inraestructura se requiere lautilización de sotware especializado que permita manejarun mayor tráco con la misma inraestructura. Adicional-mente, es indispensable adecuar las pistas para elevar sucategoría, de manera que puedan operar bajo una mayor variedad de condiciones meteorológicas.

Para reducir el costo logístico de las operacionesnacionales, es undamental revisar y ajustar las restric-ciones a la movilidad de la carga por carretera. Además, para acelerar los procesos logísticos en los dierentesterminales, se requiere revisar y realizar los ajustes nor-mativos y operativos a n de dinamizar los procesos decomercio exterior. Será necesaria también la consolida-ción de un manual especial que relacione y explique los pasos y requisitos establecidos para exportar o importarun producto. Así mismo, se requiere unicar y simpli-car los trámites y consolidar de manera integral la VUCE, para que se convierta en una herramienta integral y e-ciente que conduzca a la coordinación de entidades paraunicar los procesos de inspección.

En cuanto a la inspección de la carga, se requiereimplementar mecanismos no solo de coordinación ins-

Los planes de expansión delos terminales portuarios son

prioritarios, siendo necesariodesarrollar marcos normativos

y contractuales que aciliten el mejoramiento de los puertosexistentes. Estos nuevosmarcos deberán implementar

procedimientos que aciliten y agilicen la construcción denuevos puertos, y el cambiode uso de puertos existentes.cuando esto se requiera.

➧

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 13/18

123INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

30 Los Sistemas Comunitarios de Carga (Cargo Community Systems o CCS) son soluciones TIC que acilitan el intercambio de inor-mación entre dierentes actores de las cadenas de comercio exterior y que contribuyen de manera importante al desempeño depuertos y aeropuertos líderes a nivel mundial.

31 Inco, Instituto Nacional de Vías (Invías), Unidad Administrativa Especial de la Aeronáutica Civil (Aerocivil), Dirección General Ma-rítima (Dimar) y Corporación Autónoma Regional del Río Grande de La Magdalena (Cormagdalena).

titucional, sino también de control mediante tecnolo-gías de la inormación y las comunicaciones (IC). Porejemplo, se podrían desarrollar Sistemas Comunitariosde Carga,30 de los cuales hay varios ejemplos exitosos a

nivel internacional. Será necesario ortalecer los proce-dimientos de inspección en los puertos y aeropuertosincorporando tecnología de punta. Adicionalmente, para agilizar los procesos de inspección se requiere con-tar con personal suciente y capacitado, y con paráme-tros de inspección previamente denidos. Así mismo,es prioritaria la homologación de horarios para la pres-tación de estos servicios durante las 24 horas, los sietedías a la semana, con el propósito de reducir los tiempos y disminuir los costos logísticos en los que incurren lasempresas. Los procesos de inspección también debenser agilizados cuando las empresas cuenten con certi-caciones internacionales autorizadas. En este sentido,se requiere acelerar la implementación de la gura delOperador Económico Autorizado (OEA) que permitaagilizar el proceso de inspección.

4.1.1.2. Fortalecer la políticade concesiones del paísEl país no puede continuar nanciando proyectos de in-raestructura solo vía Presupuesto General de la Nación.En aras de atraer al sector privado para desarrollar la in-raestructura del país, habrá que realizar ajustes en la ins-titucionalidad del sector, implementar buenas prácticasen materia de concesiones y estructurar activos nancie-ros que sean atractivos para los inversionistas.

4.1.1.2.1. Aspectos institucionalesLa deciente estructuración de proyectos es consecuen-cia de la alta de planicación y de la debilidad insti-tucional para el desarrollo de la inraestructura en Co-lombia. El Gobierno ya ha dado un paso adelante paracorregir esta situación al proponer en el PND transor-mar el Instituto Nacional de Concesiones (INCO) en la Agencia Nacional de Inraestructura (ANI). Para ello, esesencial darle a esta entidad exclusividad absoluta en lalabor de estructurar, promocionar y denir mecanismos para la nanciación de proyectos de inraestructura en

todos los modos de transporte. Así mismo, es prioritarioque esta Agencia tenga completa independencia en susdecisiones y esté blindada de cualquier tipo de presio-nes políticas.

De otra parte, para evitar que las decisiones esténasociadas a procesos políticos o a intereses particulares,

se requiere independencia entre el estamento regulatorio y el ormulador de políticas. En la actualidad, la unciónde regulación está en cabeza de una dependencia del Mi-nisterio de ransporte, pero existen distintas entidadesque también realizan esta actividad.31

En este sentido, se propone la creación de una Comi-

sión de Regulación de Transporte, cuya unción principalsea la de regular técnica y económicamente los serviciosde transporte, procurando la prestación eciente y eco-nómica de estos servicios. Esta Comisión deberá jarlos criterios e indicadores de calidad y seguridad parala adecuada prestación de los servicios de transporte, y establecer mecanismos para la reposición y moderni-zación del parque automotor. ambién deberá denirlos criterios de las licitaciones para los proyectos deinraestructura y la selección de los proponentes en los procesos licitatorios, así como determinar los estudiosnecesarios para la apertura de licitaciones, establecerlos parámetros para la jación de peajes y denir lascondiciones para renegociaciones, prórrogas o adicio-nes a concesiones.

Esta Comisión deberá estar integrada por el Minis-terio de ransporte y un panel de expertos en diversoscampos de la regulación, y deberá contar con equipos de

trabajo en áreas tanto técnicas como jurídicas y nancie-ras. Los recursos de la Comisión podrán provenir de: unatasa establecida sobre el monto de concesiones adjudi-cadas, recursos por permisos y autorizaciones expedidos por la Comisión, y aportes del Presupuesto General de laNación.

El país no puede continuar nanciando proyectos deinraestructura solo vía

Presupuesto de la Nación. Para atraer al sector privadose requiere realizar ajustesinstitucionales, implementar buenas prácticas en materiade concesiones y estructurar activos nancieros quesean atractivos para losinversionistas.

➧

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 14/18

124 CONSEJO PRIVADO DE COMPETITIVIDAD

4.1.1.2.2. Buenas prácticas de concesión:licitación, adjudicación de proyectos y marco regulatorioLos proyectos de inraestructura serán atractivos para

los inversionistas en la medida en que se establezcan procedimientos claros y ecientes en la licitación y ad- judicación de estos, y un marco regulatorio eectivo queidentique los riesgos y obligaciones de las partes. Paraesto es necesario tener en cuenta ciertos aspectos en la precalicación de los solicitantes. En primer lugar, se de-ben concesionar proyectos con diseños avanzados, casoen el cual las rmas postulantes deben realizar la mejor propuesta costo-eciente.

En segundo lugar, deberán establecerse prerrequisitosa los postulados con base en el historial de las obras, elcumplimiento de los contratos anteriores y la solvenciananciera.32

Para la adjudicación de obras de inraestructura, laexpropiación de predios y la obtención de licencias am-bientales deberán estar en cabeza del Estado y realizarseantes del otorgamiento de la concesión. Así mismo, es ne-cesario que el Ministerio de ransporte o, en caso de crear-se, la Comisión de Regulación de ransporte, establezcacriterios homogéneos para la elaboración de pliegos y unesquema de adjudicación simple de concesiones. Adicio-nalmente, se requiere tener en cuenta la variable ingresosesperados o pagos al Gobierno y distinguir los proyectosrentables de los no rentables. Los proyectos rentables -nancieramente por sí solos atraerán inversión privada, entanto los proyectos no rentables o menos rentables debe-rán adjudicarse utilizando otro tipo de incentivos. Parahacer más atractiva la inversión privada, se deberán otor-gar derechos exclusivos no solo sobre la concesión sinotambién sobre otros desarrollos conexos.33

De otra parte, con el propósito de mitigar las renego-ciaciones, es necesario que el Ministerio de ransporte o,de ser creada, la Comisión de Regulación de ransporte,fexibilice los contratos de concesiones, permitiendo ajus-tes como duración de la concesión, la cual puede verseaectada por actores como la sobrestimación o subestima-ción del tráco. Igualmente, deberá permitirse el ingreso y salida de inversionistas en dierentes etapas del proceso.

Es primordial que los contratos cuenten con mecanismoságiles y alternativos para la solución de controversias.En la actualidad, para estimular la inversión priva-

da en proyectos de inraestructura, el Gobierno se en-

32 En la precalifcación se deberán eliminar las frmas que no tengan las características fnancieras y la experiencia en operación deservicios de transporte, por ejemplo.

33 Por ejemplo, en la construcción de obras viales, una alternativa puede ser estimular al concesionario para que impulse la fnca raízde la vía y no solo perciba ingresos por peajes sino también producto del desarrollo comercial. En el caso de los aeropuertos, elalquiler de locales comerciales o parqueaderos es otra uente que complementa el ingreso de los concesionarios.

34 En el caso de las obras viales, es necesario considerar los ingresos de los peajes como re-pagos patrimoniales y no como aportespatrimoniales del concesionario.

cuentra elaborando un proyecto de ley que reglamen-ta las asociaciones público-privadas. En este sentido,será undamental que el marco regulatorio establezcaclaramente los derechos y obligaciones de las partes,

generando seguridad jurídica para incentivar este tipode inversión. En la medida en que paralelamente se estátrabajando en un proyecto de reorma a la Ley 80, esimportante que exista consistencia y coherencia entreambas regulaciones.

4.1.1.2.3. Estructuración de activos fnancie-ros atractivos para los inversionistasPara la nanciación de proyectos de inraestructura serequiere establecer aportes patrimoniales mínimos alos concesionarios y procurar que la construcción seaen gran parte nanciada por el operador durante un plazo determinado. 34 Una de las prácticas más comunesa nivel internacional es el uso de project nance. Estamodalidad exige al concesionario demostrar uentes denanciación para soportar sus aportes en el proyecto. Elconcesionario tendría básicamente dos uentes: una esel equity , que representa el aporte patrimonial realizado por este; y la otra es la deuda que adquiere este para larealización de la obra.

Una posibilidad del concesionario para adquirir ladeuda es mediante la emisión de bonos atractivos paralos inversionistas institucionales. La emisión de estosbonos requiere ser avalada por aseguradoras (monoli-

ners), a través de lo cual se adquiere grado de inversión y se sustituye el riesgo del emisor, garantizando 100% del pago de la deuda. En países como Chile, por ejemplo, losinversionistas institucionales, en particular los ondosde pensiones, han sido los principales demandantes deeste tipo de bonos. De hecho, los ondos de pensionescolombianos, a través de ondos de capital privado, yahan participando en proyectos similares en otros paísesde la región.

Los inversionistas institucionales buscan obtener lamejor rentabilidad posible, realizando inversiones de lar-go plazo, lo que los convierte en inversionistas idóneos para la nanciación de grandes proyectos de inraestruc-tura. Para esto, el desarrollo del mercado de capitales es

undamental (ver Capítulo Sistema Financiero), así comola necesidad de adoptar un sistema que introduzca unarentabilidad máxima que, al ser superada, permita aeste tipo de inversionistas ahorrar recursos para cubrir

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 15/18

125INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

las necesidades cuando estas incumplan el requisito derentabilidad mínima establecido. Lo anterior con el n dereducir los incentivos para que se dé un ‘eecto manada’hacia los mismos portaolios de menor riesgo.

4.1.2. Convertir al sector de transportede carga en un sector de talla mundialEn materia de transporte de carga, si bien el desmonte dela tabla de fetes es un comienzo para el mayor desarro-llo del sector, es necesario continuar haciendo esuerzos para convertir este sector en uno de talla mundial. Loanterior impactará de orma positiva todos los sectoresde la economía. Para esto será indispensable generar una política de mejora de la gestión comercial de las empre-sas de transporte que administran fota; modernizar el parque automotor; y ortalecer las relaciones entre lasempresas transportadoras, usuarios e inversionistas. Serequiere jar un plazo de vida útil de veinte años para loscamiones y proporcionar ayuda a los pequeños transpor-tadores en la etapa de transición, incluyendo incentivos para que se asocien y puedan acceder a economías de es-cala mediante el mecanismo de gestión y administraciónde la fota.

Así mismo, el Ministerio de rasporte debe continuarcon el proceso de agilización y adecuación de los meca-nismos de chatarrización para la sustitución del parqueautomotor, y deberá asegurar que la oerta de transpor-te de carga en el país se ajuste de manera fexible a lascondiciones de demanda. Adicionalmente, en el ámbitode una política multimodal, será prioritario generar in-centivos que permitan la integración de las empresas detransporte de carga de los dierentes modos. Para su im- plementación, será indispensable capacitar y proesiona-lizar la uerza laboral de los dierentes modos, y eliminartodas aquellas barreras de tipo normativo que desincen-tivan el desarrollo de los dierentes modos.

4.2. Agenda vertical

La realización del ejercicio con empresas de varios de lossectores a los cuales el país le está apostando en el marcode su política industrial, arrojó le necesidad de abordar

una serie de distorsiones y cuellos de botella en materiade inraestructura, transporte y logística que son parti-culares a cada industria. Más aún, varios de estos pro-blemas responden a particularidades del orden local; esdecir, son particulares al contexto geográco.

Lo cierto es que estos cuellos de botella deben serabordados si se quiere que dichos sectores puedan ma-niestar todo su potencial en términos de productividad.La solución de estos requiere, en muchos casos, la pro-

visión de bienes públicos especícos en el marco de una política industrial sectorial. Por lo tanto, es necesariodenir las instancias a través de las cuales los sectoresespecícos abordarán este tipo de obstáculos en materiade inraestructura, transporte y logística (ver CapítuloImplementación de la política de transormación pro-ductiva a nivel local).

Muchos de estos cuellos de botella quedarán en evi-dencia al hacer planes sectoriales a nivel nacional, con unenoque top-down como el del PP del MCI. En este caso,esos obstáculos deberán resolverse a través de la agenciaimplementadora de esta política, con el apoyo de instan-cias del orden nacional, como lo es el Comité Nacional deLogística, en el marco del Sistema Nacional de Competiti- vidad e Innovación.

Sin embargo, muchos de estos cuellos de botella solose identicarán en la medida en que se avance en el proce-so de roadmapping a nivel local. Por tanto, los encargadosde liderar el trabajo sobre las apuestas sectoriales a nivellocal (por ejemplo, gerentes de clusters), deberán buscar

la articulación de la oerta institucional35

que pueda resol- ver estas trabas en materia de inraestructura, transporte y logística. En este sentido, habrá que establecer meca-nismos para que aquellos problemas que puedan ser re-sueltos a nivel local se aborden a dicho nivel –utilizandola articulación público-privada que provee el espacio delas Comisiones Regionales de Competitividad–, al tiempoque aquellos que no puedan ser resueltos a este nivel seanelevados a las instancias del nivel nacional.

Sserá indispensable generar una política de mejora dela gestión comercial de lasempresas de transporte queadministran fota; modernizar el parque automotor; y

ortalecer las relaciones entrelas empresas transportadoras,usuarios e inversionistas. Serequiere jar un plazo de vidaútil de veinte años para loscamiones y proporcionar ayuda

a los pequeños transportadores.

➧

35 Para el caso de inraestructura, transporte y logística, la oerta institucional relevante con la que cuenta el país incluye, entre otros: ANI, Instituto Nacional de Vías (Invias), la DIAN, Invima, ICA, Policía Nacional y Territorios Digitales.

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 16/18

126 CONSEJO PRIVADO DE COMPETITIVIDAD

Bibliografía

Ani-Correval, Privatizaciones, Infraes-tructura y Mercado de Capitales, abril de2011.

Barbero, José, Freight Logistics in Latin America and the Caribbean: An Agendato Improve Performance, Banco Intera-mericano de Desarrollo, 2010.

Benavides, Juan, Reformas para atraer lainversión privada en infraestructura vial ,CAF-Fedesarrollo, 2010.

Departamento Nacional de Planeación,Banco Interamericano de Desarrollo y Ministerio de ransporte, “Plan Maestrode ransporte (2010–2032)”, octubre de2010.

Departamento Nacional de Planeación,Conpes 3547: Política Nacional de Logís-tica.

_____, “Plan Nacional de Desarrollo2010–2014: Prosperidad para todos”.

Lin, Justin y Celestin Monga, “GrowthIdentication and Facilitation, Te Roleo the State in the Dynamics o StructuralChange”, Banco Mundial, mayo de 2010.

Martínez, Marelia, Aspectos determinan-tes del estado de la facilitación del trans-

porte en América Latina: los casos deColombia y el Perú (Comunidad Andinade Naciones), Naciones Unidas, ECLAC,diciembre de 2010.

Olivera, Mauricio y Pilar Cabrera, El im- pacto del transporte aéreo en la econo-mía colombiana y las políticas públicas,abril de 2011.

Sabel, Charles, “Sel Discovery as a Coor-

dination Problem”, BID, 2010.

omassian, Georgia, Gabriel Pérez y Ri-cardo Sánchez, Políticas integradas deinfraestructura, transporte y logística: ex-

periencias internacionales y propuestasiniciales, Naciones Unidas, Cepal, mayode 2010.

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 17/18

127INFRAESTRUCTURA, TRANSPORTE Y LOGÍSTICA

5/11/2018 7. Infraestructura, Transporte y Log stica - slidepdf.com

http://slidepdf.com/reader/full/7-infraestructura-transporte-y-logistica 18/18

128 CONSEJO PRIVADO DE COMPETITIVIDAD

![Logística y Transporte [1]](https://static.fdocuments.es/doc/165x107/62e5283b7fa9d71e9611ff29/logstica-y-transporte-1.jpg)