La Contabilidad Pública: Un Instrumento para el Control Social

204

UN

IDA

D

8BLOQUE 4 COMPROBACIÓN Y CONTROL INTERNO

Verificación y control de la contabilidad

Salvedad de Deloitte en la auditoría de Caixa Catalunya

La auditora Deloitte ha incluido una salvedad en su informe de auditoría de las cuentas anuales de Caixa Catalunya porque no incluyen las previsiones sobre el impacto que puede tener sobre las cuentas del 2010 la fusión con Caixa Tarragona y Caixa Manresa.

Según Deloitte, «las cuentas anuales no reflejan los efectos que pudieran derivarse de las eventuales desinversiones y bajas de activos inmobiliarios, ni de los efectos que pudieran derivarse de la conclusión del proceso de fusión».

www.expansion.com/2010/05/03/empresas/banca/1272918964.html

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

205

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

ACTIVIDADES INICIALES1. En el texto anterior, se habla del informe de auditoría de las cuentas anuales elabo-

rado por la empresa Deloitte. ¿Qué aspectos de la contabilidad crees que debe contemplar este informe?

2. ¿Cuáles piensas que son las objeciones que se deducen del segundo párrafo? ¿En qué se pueden fundamentar?

3. Organizad un debate para hablar de cómo el informe de la auditoría puede afectar a Caixa Catalunya y a los colectivos relacionados con esta entidad.

— Redacta las conclusiones del debate.

1

2

3

SEGUIREMOS ESTE PLAN:

1. El control de la contabilidad1.1. Auditoría

2. Control contable de las masas patrimoniales2.1. Inmovilizado material

2.2. Inmovilizado intangible

2.3. Existencias

2.4. Cuentas a cobrar

2.5. Cuentas a pagar

2.6. Otras cuentas financieras

2.7. Patrimonio neto

2.8. Pérdidas y ganancias

3. Técnicas de control interno en la contabilidad empresarial3.1. Punteo y casación

3.2. Conciliación bancaria

PARA... • Analizar los documentos o comunicaciones que se utilizan en la empresa,

reco nociendo su estructura, elementos y características para elaborarlos.

• Analizar y elegir los sistemas y técnicas de preservación de comunicaciones y documentos adecuados a cada caso, aplicándolos de forma manual e informática para clasificar, registrar y archivar dichos documentos y comunicaciones.

• Interpretar la normativa y metodología contable, analizando la problemática contable que puede darse en una empresa, así como la documentación asociada para su registro.

• Introducir asientos contables manualmente y en aplicaciones informáticas específicas, siguiendo la normativa en vigor para registrar contablemente la documentación.

• Estudiar los mecanismos internos y externos de verificación de los datos contables y elaborar los documentos que permiten dicha verificación.

• Reconocer las principales aplicaciones informáticas de gestión para su uso asiduo en el desempeño de la actividad administrativa.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

206

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

1 El control de la contabilidadEl control de la contabilidad se lleva a cabo gracias a los documentos administrativos y registros contables que suministran la información financiera de la empresa.

La organización, clasificación y cuantificación de esta información ad-ministrativa y financiera permite reducir la incertidumbre relacionada con el proceso de toma de decisiones por parte de la Dirección gene- ral de la empresa. Para cumplir esta función de control, la contabilidad debe ser relevante, fiable, íntegra, comparable y clara.

La información contable debe cumplir con los requisitos legales. Para ello, la empresa deberá llevar a cabo una evaluación de cómo funciona su sistema contable, bien por sí misma o bien mediante una perso- na experta y ajena a ella. Esta evaluación se efectúa a través de los lla-mados procedimientos de auditoría.

1

¿Sabías que...?El Texto Refundido de la Ley de Auditoría (R. D. L. 1/2011) es la norma que rige el control externo de la contabilidad de una empresa. Este control, sea voluntario u obligatorio, es rea-lizado por un experto en con-tabilidad llamado auditor de cuentas.

La palabra auditoría procede del verbo latino audire, que significa ‘oír’ y tiene su origen en los primeros auditores que ejercían su actividad juzgando la veracidad o falsedad de lo que les era presentado funda-mentalmente oyendo.

Las auditorías más habituales son las relativas a los estados de cuentas de las empresas y a los sistemas de informa-ción que estas utilizan. En este sentido, podemos decir que la auditoría informática com-prende el conjunto de activi-dades orientadas a validar y verificar los sistemas, proce-sos y resultados en los que se utilizan tecnologías automati-zadas.

En esta unidad nos ocupare-mos, principalmente, de la au-ditoría contable.

1.1. AUDITORÍA

La auditoría de cuentas es la revisión y verificación de las cuentas anuales, así como de otros estados financieros o documentos conta-bles, elaborados con arreglo a la normativa vigente.

Existen dos clases de auditoría:

• Auditoría interna. Es aquella cuyo propósito es prestar a la empresa un servicio interno que evalúe la eficacia de los sistemas contables para funcionar debidamente y gestionar los riesgos.

• Auditoría externa. Es aquella cuyo propósito es la emisión de un informe que pueda tener efectos frente a terceros y que consista en una opinión sobre la fiabilidad de los documentos contables elabora-dos por una empresa.

CONTROL INTERNO

El control interno pretende asegurar la integridad y fiabilidad de la infor-mación de la empresa, la protección de los activos y el cumplimiento de todas las obligaciones legales y contractuales.

Este control es realizado por personal de la propia empresa. Dicho per-sonal puede ser designado para efectuar esta labor con carácter perma-nente o de forma ocasional, en función del tamaño y complejidad de las actividades de la empresa.

El control interno puede ser contable o administrativo:

• El control contable pretende asegurar la fiabilidad de los registros contables.

• El control administrativo pretende ver en qué medida la empresa cumple los procedimientos establecidos por la Dirección con vistas a una mayor eficiencia. No repercute directamente en la contabilidad.

AuditoríaEL CONTROL DE LA CONTABILIDAD

Control externo

Control interno

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

207

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

El informe resultante del control interno debe garantizar que se cum-plan los procedimientos administrativos establecidos y también debe proponer mejoras en la contabilidad de la empresa.

Para llevar a cabo estos controles, los auditores internos deberán se-guir estos pasos:

• En primer lugar, estudiarán el sistema objeto de control para ver en qué consisten los procedimientos que deben ser revisados.

• Posteriormente, llevarán a cabo las pruebas que les den seguridad de que dichos procedimientos se han cumplido de forma eficiente durante el período analizado.

• Por último, elaborarán un informe en el que pondrán de manifiesto las debilidades del sistema y las formas de evitarlas o minimizarlas.

Los auditores internos deben trabajar con suficiente independencia respecto a los departamentos de la empresa que auditan, y elevar sus informes exclusivamente a la Dirección de la organización. Es frecuen- te que, si existen auditores externos, unos y otros coordinen sus acti-vidades.

CONTROL EXTERNO

La Ley de Auditoría establece que la auditoría externa es aquella que hace un experto ajeno a la empresa, y tiene como objetivo verificar las cuentas de una empresa a efectos de dictaminar si expresan la imagen fiel del patrimonio, situación financiera y resultados de esta.

Las principales características de una auditoría externa son las si-guientes:

• Es efectuada por alguien externo a la empresa. Para desempeñar la profesión de auditor de cuentas, hay que ser persona física autorizada para ello por el Instituto de Contabilidad y Auditoría de Cuentas, así como figurar inscrita en el Registro Oficial de Auditores de Cuentas.

La auditoría también la puede llevar a cabo una sociedad de auditoría.

La independencia del auditor respecto a la empresa auditada es una garantía de la objetividad de su opinión.

• Debe verificar las cuentas anuales de la empresa, es decir, el Balan-ce, la Cuenta de pérdidas y ganancias, el Estado de cambios en el patrimonio neto, la Memoria y, si es necesario, el estado de flujos de efectivo y/o el informe de gestión.

• Su propósito es dar una opinión sobre si las cuentas reflejan fielmen-te el patrimonio, la situación financiera y los resultados de la empresa auditada. Para ello, el auditor recurrirá a alguna de las técnicas que se estudian en este mismo apartado.

• El resultado final será la emisión de un informe en el que constará una descripción general de las tareas llevadas a cabo y una opinión técni-ca sobre si las cuentas ofrecen o no la imagen fiel del patrimonio, la situación financiera y los resultados, así como una referencia a la con-cordancia —o no— del informe de gestión con las cuentas anuales.

El informe también debe incluir la identidad de la empresa auditada, la fecha y la firma del auditor.

¿Sabías que...?Actualmente, las principales empresas auditoras conoci-das a nivel mundial como las Big Four son: Deloitte, Pricewaterhouse Coopers, Ernst & Young y KPMG.

Recuerda

El auditor externo emitirá una opinión sobre la contabilidad de la empresa. Los empresa-rios son responsables de la adecuada llevanza de dicha contabilidad. El no cumplimien-to de sus obligaciones puede llevarles a sanciones adminis-trativas o penales.

Llevanza. Acción de llevar los libros contables y de registro.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

208

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

LAS CERTEZAS DEL AUDITOR

El auditor debe llegar a tener las siguientes certezas:

• Los activos y pasivos que aparecen reflejados en la contabilidad existen.

• Las transacciones que los originaron tuvieron lugar.

• Los estados financieros reflejan la totalidad de las transacciones (no hay activos o pasivos indebidamente registrados u omitidos).

• Todos los elementos patrimoniales están debidamente valorados.

• Los ingresos y gastos han sido debidamente periodificados.

• La información ha sido presentada y desglosada conforme exige la normativa vigente.

Para alcanzar estas certezas, el auditor recurrirá a alguno de los si-guientes métodos:

• Inspección. Es la revisión de activos tangibles y de documentos (generados por la empresa o por terceros) que permita comprobar que los registros contables responden a la realidad.

EJE

MP

LO Si un auditor quiere saber cuál es la cifra de existencias que debe figurar en el Balance de una empresa petrolera, tendrá que efectuar lo siguiente:

— Realizar un inventario de las existencias. Probablemente, será necesario que esté presente en el conteo físico del contenido de petróleo en sus instalaciones.

— Asegurarse de que no hay petróleo en tránsito. Es decir, petróleo cuya compra ya haya sido contabilizada pero que no haya llegado todavía a dichas instalaciones. Si lo hay, deberá añadir su valor a la cifra de existencias.

— Asegurarse de que el petróleo que ha inspeccionado todavía no ha sido vendido a los clientes de la petrolera y, de ser ese el caso, no incluirlo en el valor de las existencias.

La primera de estas tres operaciones la llevará a cabo mediante una inspección física de los activos. La segunda y la tercera tendrá que verificarlas comparando las entradas y salidas de petróleo registradas por la empresa en la ficha de almacén, así como las facturas de compras y ventas de petróleo efectuadas por esta.

• Observación. Es la revisión de los procedimientos llevados a cabo por los trabajadores de la empresa.

El auditor puede elaborar una lista de los puntos débiles del proce-dimiento. Así obtendrá evidencias del rigor con el que la empresa actúa y de la eficacia de sus controles internos.

Evidencia. En el lenguaje le-gal, se refiere a la certeza que los auditores deben alcanzar respecto a la empresa que au-ditan.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

209

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

EJE

MP

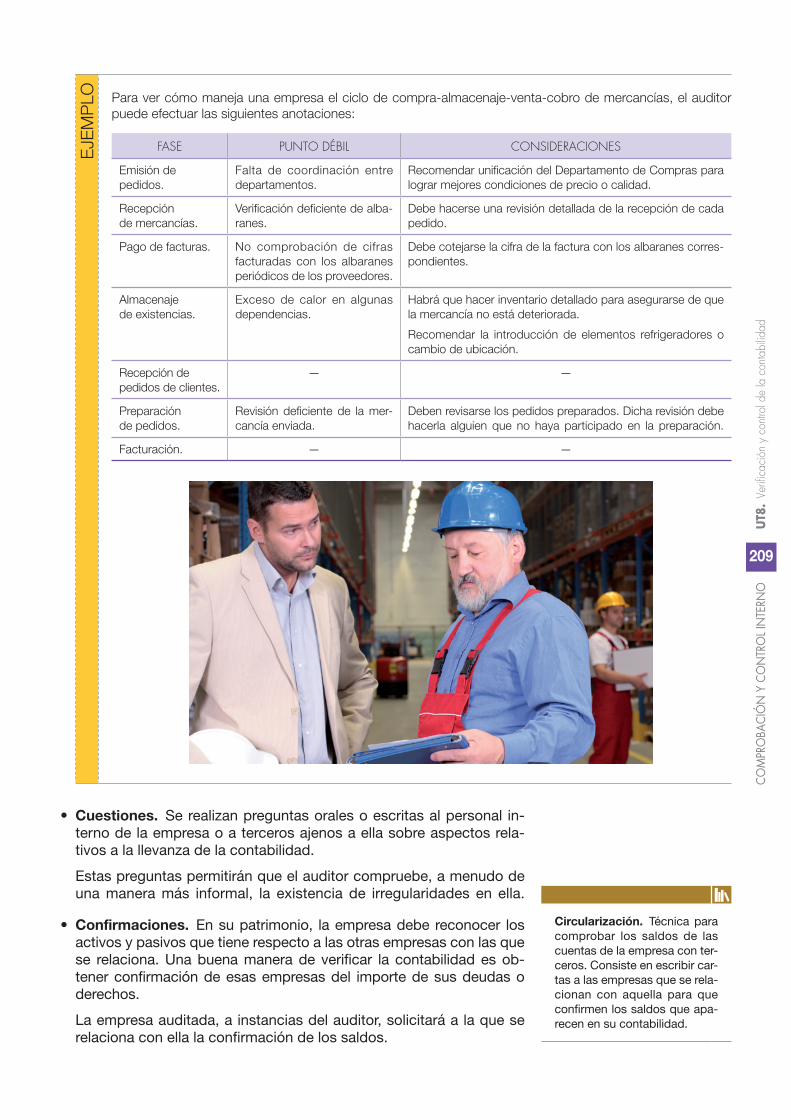

LO Para ver cómo maneja una empresa el ciclo de compraalmacenajeventacobro de mercancías, el auditor puede efectuar las siguientes anotaciones:

FASE PUNTO DÉBIL CONSIDERACIONES

Emisión de pedidos.

Falta de coordinación entre departamentos.

Recomendar unificación del Departamento de Compras para lograr mejores condiciones de precio o ca lidad.

Recepción de mercancías.

Verificación deficiente de albaranes.

Debe hacerse una revisión detallada de la recepción de cada pedido.

Pago de facturas. No comprobación de cifras facturadas con los albaranes periódicos de los proveedores.

Debe cotejarse la cifra de la factura con los albaranes correspondientes.

Almacenaje de existencias.

Exceso de calor en algunas dependencias.

Habrá que hacer inventario detallado para asegurarse de que la mercancía no está deteriorada.

Recomendar la introducción de elementos refrigeradores o cambio de ubicación.

Recepción de pedidos de clientes.

— —

Preparación de pedidos.

Revisión deficiente de la mercancía enviada.

Deben revisarse los pedidos preparados. Dicha revisión debe hacerla alguien que no haya participado en la preparación.

Facturación. — —

Circularización. Técnica para comprobar los saldos de las cuentas de la empresa con ter-ceros. Consiste en escribir car-tas a las empresas que se rela-cionan con aquella para que confirmen los saldos que apa-recen en su contabilidad.

• Cuestiones. Se realizan preguntas orales o escritas al personal in-terno de la empresa o a terceros ajenos a ella sobre aspectos rela-tivos a la llevanza de la contabilidad.

Estas preguntas permitirán que el auditor compruebe, a menudo de una manera más informal, la existencia de irregularidades en ella.

• Confirmaciones. En su patrimonio, la empresa debe reconocer los activos y pasivos que tiene respecto a las otras empresas con las que se relaciona. Una buena manera de verificar la contabilidad es ob- tener confirmación de esas empresas del importe de sus deudas o derechos.

La empresa auditada, a instancias del auditor, solicitará a la que se relaciona con ella la confirmación de los saldos.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

210

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

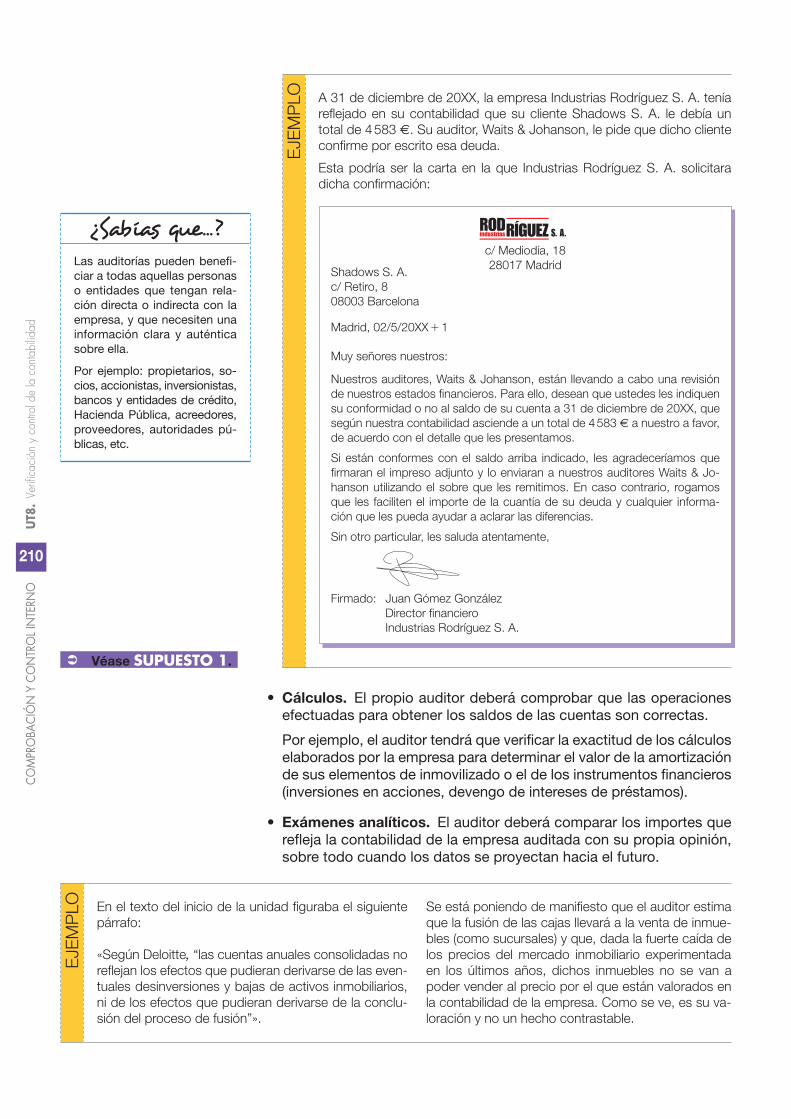

EJE

MP

LO A 31 de diciembre de 20XX, la empresa Industrias Rodríguez S. A. tenía reflejado en su contabilidad que su cliente Shadows S. A. le debía un total de 4 583 €. Su auditor, Waits & Johanson, le pide que dicho cliente confirme por escrito esa deuda.

Esta podría ser la carta en la que Industrias Rodríguez S. A. solicitara dicha confirmación:

• Cálculos. El propio auditor deberá comprobar que las operaciones efectuadas para obtener los saldos de las cuentas son correctas.

Por ejemplo, el auditor tendrá que verificar la exactitud de los cálculos elaborados por la empresa para determinar el valor de la amortización de sus elementos de inmovilizado o el de los instrumentos financieros (inversiones en acciones, devengo de intereses de préstamos).

• Exámenes analíticos. El auditor deberá comparar los importes que refleja la contabilidad de la empresa auditada con su propia opinión, sobre todo cuando los datos se proyectan hacia el futuro.

¿Sabías que...?Las auditorías pueden benefi-ciar a todas aquellas personas o entidades que tengan rela-ción directa o indirecta con la empresa, y que necesiten una información clara y auténtica sobre ella.

Por ejemplo: pro pietarios, so-cios, accionistas, inversionistas, bancos y en tidades de crédito, Hacienda Pública, acreedores, proveedores, autoridades pú-blicas, etc.

Véase SUPUESTO 1.

ROD S. A. industriasRÍGUEZ

c/ Mediodía, 1828017 MadridShadows S. A.

c/ Retiro, 808003 Barcelona

Madrid, 02/5/20XX 1 1

Muy señores nuestros:

Nuestros auditores, Waits & Johanson, están llevando a cabo una revisión de nuestros estados financieros. Para ello, desean que ustedes les indiquen su conformidad o no al saldo de su cuenta a 31 de diciembre de 20XX, que según nuestra contabilidad asciende a un total de 4 583 € a nuestro a favor, de acuerdo con el detalle que les presentamos.

Si están conformes con el saldo arriba indicado, les agradeceríamos que firmaran el impreso adjunto y lo enviaran a nuestros auditores Waits & Johanson utilizando el sobre que les remitimos. En caso contrario, rogamos que les faciliten el importe de la cuantía de su deuda y cualquier información que les pueda ayudar a aclarar las diferencias.

Sin otro particular, les saluda atentamente,

Firmado: Juan Gómez González Director financiero Industrias Rodríguez S. A.

E

JEM

PLO En el texto del inicio de la unidad figuraba el siguiente

párrafo:

«Según Deloitte, “las cuentas anuales consolidadas no reflejan los efectos que pudieran derivarse de las eventuales desinversiones y bajas de activos inmobiliarios, ni de los efectos que pudieran derivarse de la conclusión del proceso de fusión”».

Se está poniendo de manifiesto que el auditor estima que la fusión de las cajas llevará a la venta de inmuebles (como sucursales) y que, dada la fuerte caída de los precios del mercado inmobiliario experimentada en los últimos años, dichos inmuebles no se van a poder vender al precio por el que están valorados en la contabilidad de la empresa. Como se ve, es su valoración y no un hecho contrastable.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

211

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

CU

ESTI

ON

ES 1. Define con tus palabras el término auditoría. Puedes ayudarte de ejemplos.

2. Investiga si hay alguna diferencia entre control y auditoría.

3. Cuando el propósito de un control es ver si se cumplen los pro-cedimientos establecidos por la empresa...

a) Hablamos de control contable.

b) Hablamos de control financiero.

c) Hablamos de control administrativo.

4. Distingue entre el control interno y el control externo en lo que afecta a la contabilidad de la empresa.

— Haz una síntesis de los aspectos que los diferencian.

5. Un auditor externo...

a) Debe estar autorizado por el ICAC e inscrito en el Registro Oficial de Auditores de Cuentas.

b) Debe exclusivamente estar autorizado por el ICAC.

c) Puede ser cualquier abogado o economista en ejercicio.

6. Enumera las técnicas a las que puede recurrir un auditor externo para llegar al convencimiento de que la contabilidad ofrece la imagen fiel de la situación patrimonial de una empresa.

7. ¿A qué técnica de control externo podríamos recurrir si quisié-ramos comprobar que la empresa contabiliza debidamente los préstamos que le conceden los bancos y su devolución?

8. Argumenta si es verdadera o falsa la siguiente afirmación: «La auditoría externa consiste en verificar las cuentas de una empre-sa para ver si reflejan la imagen fiel de su patrimonio, de su situa-ción financiera y de sus resultados».

9. El envío de cartas a proveedores o clientes para confirmar los saldos...

a) Lo hacen los auditores por iniciativa propia y se llama circu-larización.

b) Lo hacen los auditados a instancias de los auditores y se llama circularización.

c) No constituye un método para alcanzar la certeza de la ade-cuación de la contabilidad.

10. Argumenta si es verdadera o falsa la siguiente afirmación: «La diferencia entre el control externo y el control interno de la conta-bilidad es que el primero es obligatorio para todas las empresas y el segundo no».

11. ¿Sobre qué aspectos preguntarías a los encargados de la conta-bilidad de tu empresa si quisieras controlar en qué medida se están contabilizando bien las ventas?

12. Investiga qué empresas deben someterse al control externo de un auditor de acuerdo con la ley vigente.

1

2 @

3

4

5

6

7

8

9

10

11

12 ★@

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

212

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

2 Control contable de las masas patrimoniales

Los elementos patrimoniales que presentan características homogé-neas se agrupan en las llamadas masas patrimoniales. La masa a la que un elemento pertenezca llevará a hacer más recomendable la apli-cación de unos u otros procedimientos de control. A lo largo de este apartado, vamos a detallar los más frecuentes.

2

¿Sabías que...?El registro de la propiedad pro-porciona información a cual-quier interesado sobre quién es el propietario de los bienes inmuebles y si dicha propiedad está gravada por alguna car- ga, como por ejemplo una hi-poteca.

2.1. INMOVILIZADO MATERIALPara comprobar la exactitud de los saldos contables de los elementos de inmovilizado material, los procedimientos más habituales son los siguientes:

• Inspección física de los elementos que forman parte de él.

• Comprobación de la propiedad de dichos elementos. Deben existir los títulos que documenten las propiedades.

• Determinación de la existencia o no de cargas sobre ellos. Por ejem-plo, si hay una hipoteca que grave un bien inmueble.

• Verificación de que la vida útil estimada para el bien es razonable y, por lo tanto, también su amortización.

• Verificación de que el valor que se refleja en la contabilidad tiene en cuenta los criterios mencionados en el Plan General de Contabilidad. Asimismo, hay que verificar, si se da el caso, los deterioros reversi-bles del inmovilizado que se hayan producido después de la adqui-sición de los elementos correspondientes.

• Análisis de la documentación contable referida a estos elementos.

Inmovilizado material

Cuentas a cobrar

Inmovilizado intangible

Cuentas a pagar

Patrimonio neto

Existencias

Otras cuentas financieras

Pérdidas y ganancias

CONTROL CONTABLE DE LAS MASAS PATRIMONIALES

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

213

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

EJE

MP

LO Se está llevando a cabo un control interno de la contabilidad de Oates S. A. a 31 de diciembre de 20XX. En la contabilidad figura un piso nuevo con una vida útil estimada de 50 años y un valor residual de 50 000 €. Este piso está destinado a oficinas y fue adquirido el 30 de septiembre de 20XX por 500 000 €. La empresa no ha efectuado más apuntes sobre este piso.

— ¿Qué procedimientos seguirá el auditor interno?

Después de inspeccionar el piso, deberá comprobar que fue adquirido por Oates S. A. en la fecha señalada mediante el examen de la escritura de compraventa, y que sigue siendo de su propiedad. Asimismo, deberá calcular su vida útil para confirmar que los 50 años de vida útil estimados por Oates S. A. son un período razonable.

Finalmente, se asegurará de que no se ha producido una pérdida reversible del valor del piso y de que la amortización se ha realizado debidamente.

Del enunciado se deduce que no ha habido pérdidas de valor del bien y que Oates S. A. no ha efectuado la amortización correspondiente a los tres meses, con lo que deberá proponer el ajuste que corresponda.

Si se entiende que la vida útil y el valor residual estimados por Oates S. A. son razonables, se tendrá que proponer un ajuste. Debería haberse dotado a la amortización del inmovilizado material un total de:

500 000 2 50 000 3Ca 5 ––––––––––––––––– ? –––– 5 2 250 euros

50 12

Esta debería ser su ficha de amortización (solo se reflejan los primeros cinco años):

De acuerdo con la cifra obtenida, debería añadirse a la contabilidad el siguiente asiento:

2 250 681 Amortización del inmovilizado material

a Amortización acumulada de

construcciones

2811 2 250

Recuerda

La expresión matemática que nos permite determinar la cuo-ta de amortización mediante el método lineal es:

Precio de adquisición 2 2 Valor residualCa 5 –––––––––––––––––––––– Vida útil

Este método supone que la pérdida de valor se produce de forma constante a lo largo del tiempo.

Elemento: 15 Ficha número: 1

Descripción: Piso oficinas

Proveedor: Inmobiliaria DET S. L.

Cuenta contable: 2111

Año de adquisición: 20XX

Fecha de compra: 30/09/20XX

Entrada en funcionamiento: 30/09/20XX

Precio de adquisición: 500 000 €

Vida útil (años): 50

Valor residual: 50 000 €

Base de amortización: 450 000 €

Método de amortización: Lineal

AÑO AÑOPORCENTAJE

DE AMORTIZACIÓNCUANTÍA

A AMORTIZARAMORTIZACIÓN

ACUMULADAAMORTIZACIÓN

PENDIENTE

1

2

3

4

5

20XX

20XX 1 1

20XX 1 2

20XX 1 3

20XX 1 4

0,50 %

2,00 %

2,00 %

2,00 %

2,00 %

2 250

9 000

9 000

9 000

9 000

2 250

11 250

20 250

29 250

38 250

447 750

438 750

429 750

420 750

411 750

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

214

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

2.2. INMOVILIZADO INTANGIBLEAl analizar los elementos de inmovilizado intangible reflejados en la contabilidad de una empresa, deberemos asegurarnos de los siguien-tes aspectos:

• Los activos son verdaderos. Es decir, están controlados por la empresa, son resultado de sucesos pasados y de ellos se espera obtener beneficios.

• La vida útil estimada para el bien es razonable y con ello su amor-tización.

• El valor que se refleja en la contabilidad tiene en cuenta los criterios mencionados en el Plan General de Contabilidad, y que incluye los deterioros reversibles que se hayan producido después de la adquisición de los elementos.

• Existe un buen sistema de control interno de todas las transaccio-nes que afectan a estos activos.

2.3. EXISTENCIASLos mecanismos de control contable en el área de existencias deben llevarnos a los siguientes convencimientos:

• Las cantidades que figuran en el inventario son todas las existencias propiedad de la empresa, y solo las que son propiedad de la empre-sa, es decir, no figuran en la contabilidad existencias que ya hayan sido vendidas aunque aún estén en posesión de la empresa, y sí que figuran aquellas que ya hayan sido compradas pero aún no estén físi-camente en sus almacenes.

• Esas cantidades están valoradas de acuerdo con lo establecido por las normas contables. Por ejemplo, si unas existencias devienen obsoletas, habrá que reconocer la pérdida de valor que han experi-mentado.

• Los métodos de control interno de las entradas y salidas de las exis-tencias son eficaces.

Para controlar la precisión de las anotaciones contables en el campo de las existencias, habrá que dar los siguientes pasos:

• Llevar a cabo un conteo físico de las existencias.

• Verificar sus precios unitarios y su va-lor total.

• Prestar especial atención al momento del corte (fecha a la que van referidos los estados financieros) para evitar errores en la consideración de la mer-cancía. Para ello, habrá que compro-bar los albaranes de entrada y salida, así como las facturas emitidas antes y después de la fecha de cierre, a fin de comprobar si las existencias han sido debidamente computadas.

Véase SUPUESTO 2.

Recuerda

El Plan General Contable es-tablece que las existencias se valorarán por su precio de ad-quisición o coste de produc-ción, y que si no se pueden distinguir las partidas de en-trada de estas, se podrán uti-lizar los criterios del precio medio ponderado o del FIFO.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

215

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

EJE

MP

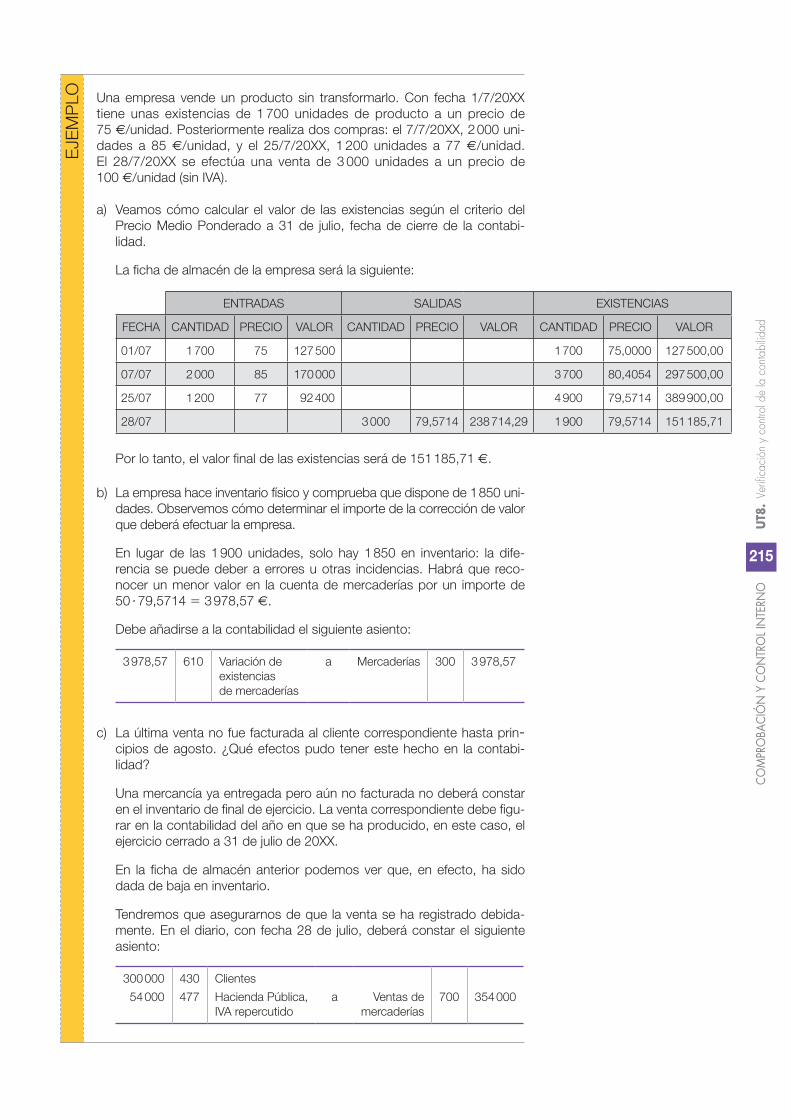

LO Una empresa vende un producto sin transformarlo. Con fecha 1/7/20XX tiene unas existencias de 1 700 unidades de producto a un precio de 75 €/unidad. Posteriormente realiza dos compras: el 7/7/20XX, 2 000 unidades a 85 €/unidad, y el 25/7/20XX, 1 200 unidades a 77 €/unidad. El 28/7/20XX se efectúa una venta de 3 000 unidades a un precio de 100 €/unidad (sin IVA).

a) Veamos cómo calcular el valor de las existencias según el criterio del Precio Medio Ponderado a 31 de julio, fecha de cierre de la contabi lidad.

La ficha de almacén de la empresa será la siguiente:

Por lo tanto, el valor final de las existencias será de 151 185,71 €.

b) La empresa hace inventario físico y comprueba que dispone de 1 850 unidades. Observemos cómo determinar el importe de la corrección de valor que deberá efectuar la empresa.

En lugar de las 1 900 unidades, solo hay 1 850 en inventario: la diferencia se puede deber a errores u otras incidencias. Habrá que reconocer un menor valor en la cuenta de mercaderías por un importe de 50 ? 79,5714 5 3 978,57 €.

Debe añadirse a la contabilidad el siguiente asiento:

3 978,57 610 Variación de existencias de mercaderías

a Mercaderías 300 3 978,57

c) La última venta no fue facturada al cliente correspondiente hasta principios de agosto. ¿Qué efectos pudo tener este hecho en la contabilidad?

Una mercancía ya entregada pero aún no facturada no deberá constar en el inventario de final de ejercicio. La venta correspondiente debe figurar en la contabilidad del año en que se ha producido, en este caso, el ejercicio cerrado a 31 de julio de 20XX.

En la ficha de almacén anterior podemos ver que, en efecto, ha sido dada de baja en inventario.

Tendremos que asegurarnos de que la venta se ha registrado debidamente. En el diario, con fecha 28 de julio, deberá constar el siguiente asiento:

300 000

54 000

430

477

Clientes

Hacienda Pública, IVA repercutido

a Ventas de mercaderías

700 354 000

ENTRADAS SALIDAS EXISTENCIAS

FECHA CANTIDAD PRECIO VALOR CANTIDAD PRECIO VALOR CANTIDAD PRECIO VALOR

01/07 1 700 75 127 500 1 700 75,0000 127 500,00

07/07 2 000 85 170 000 3 700 80,4054 297 500,00

25/07 1 200 77 92 400 4 900 79,5714 389 900,00

28/07 3 000 79,5714 238 714,29 1 900 79,5714 151 185,71

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

216

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

2.4. CUENTAS A COBRAR

A través del control contable de los créditos a favor de la empresa, nos aseguramos de los siguientes aspectos:

• Los saldos de las cuentas a cobrar que figuran en la contabilidad re-presentan, en realidad, deudas de otros con la empresa que además resultan cobrables.

• Las cuentas a cobrar están debidamente registradas y valoradas, según lo establecido en el Plan General de Contabilidad.

Si hay indicios de que la empresa no va a poder cobrar la deuda de algún cliente, se reconocerá el deterioro de dicha deuda.

EJE

MP

LO La empresa Ross S. A. tiene una deuda de 4 500 € con Gaye S. A. Ross entra en situación de concurso de acreedores y Gaye estima que no podrá cobrar más que 1 500 €. Veamos cómo llevará a cabo el asiento:

3 000 694 Pérdidas por deterioro de créditos por operaciones comerciales

a Deterioro de valor de créditos

por operaciones comerciales

490 3 000

2.5. CUENTAS A PAGAR

Se podrá llegar a la conclusión de que las cuentas a pagar se gestionan de forma razonable en una empresa si se obtiene información contras-tada sobre los siguientes extremos:

• El cumplimiento de los procedimientos en los pedidos a proveedores (su aprobación por la persona autorizada).

• La proporcionalidad entre los pedidos y el nivel de negocio de la em-presa, así como el pago de precios razonables por las mercancías recibidas.

• La integridad de los saldos de las cuentas a pagar, es decir, que todas ellas están incluidas en la contabilidad.

• La corrección en los cálculos de los importes debidos, es decir, la asignación a las cuentas a pagar de todos los importes que estable-ce el Plan General de Contabilidad.

• La adecuación de los sistemas de control interno.

La técnica más usada para verificar las cuentas a pagar y sus importes es la de circularización de proveedores y acreedores.

Los proveedores a contactar normalmente incluirán los que presenten los importes más elevados o mucho movimiento, pero también, como medida de control, por si se han producido errores, los que no tuvieran muchos movimientos o presentaran saldo cero.

Una solicitud de saldo a un proveedor se podría redactar en parecidos términos a los que refleja la carta de la página 210.

Recuerda

En el caso de la auditoría ex-terna y el control interno, el procedimiento más utilizado para comprobar la autentici-dad de los saldos contables es la circularización, a la que ya se ha hecho referencia. Pue-des ver el ejemplo de carta de confirmación de saldos que aparece en el apartado 1.1. de esta unidad.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

217

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

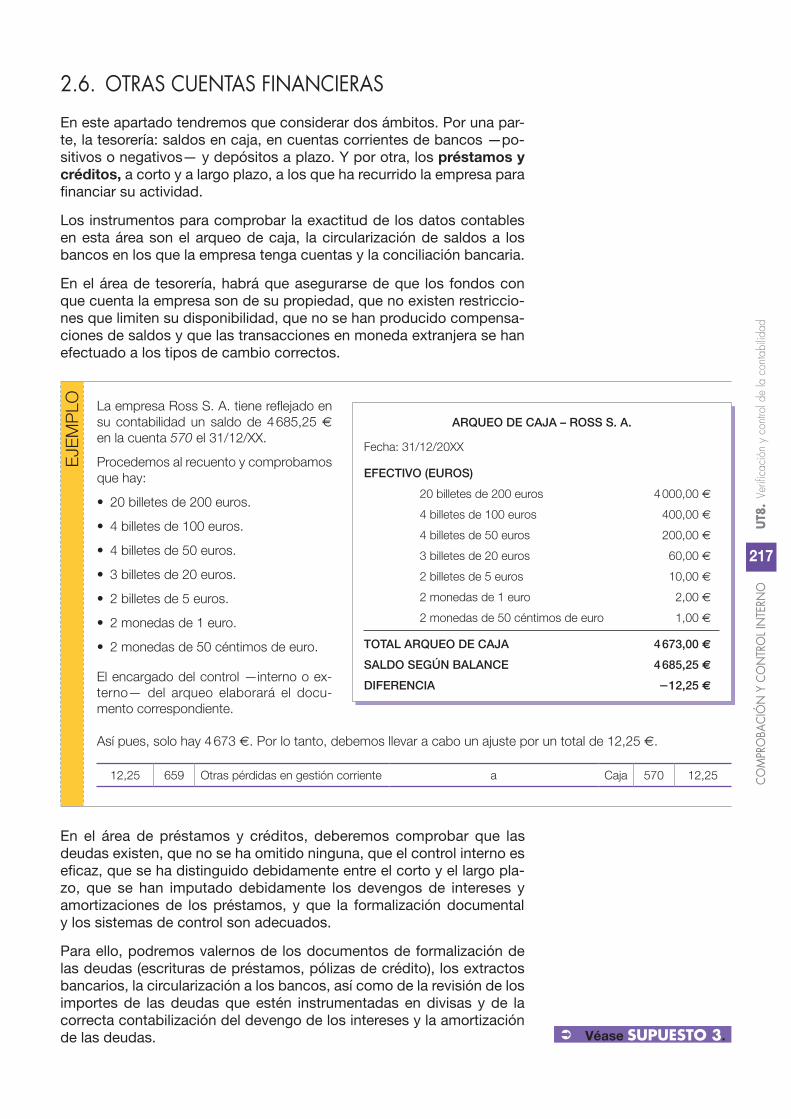

2.6. OTRAS CUENTAS FINANCIERAS

En este apartado tendremos que considerar dos ámbitos. Por una par-te, la tesorería: saldos en caja, en cuentas corrientes de bancos —po-sitivos o negativos— y depósitos a plazo. Y por otra, los préstamos y créditos, a corto y a largo plazo, a los que ha recurrido la empresa para financiar su actividad.

Los instrumentos para comprobar la exactitud de los datos contables en esta área son el arqueo de caja, la circularización de saldos a los bancos en los que la empresa tenga cuentas y la conciliación bancaria.

En el área de tesorería, habrá que asegurarse de que los fondos con que cuenta la empresa son de su propiedad, que no existen restriccio-nes que limiten su disponibilidad, que no se han producido compensa-ciones de saldos y que las transacciones en moneda extranjera se han efectuado a los tipos de cambio correctos.

EJE

MP

LO

En el área de préstamos y créditos, deberemos comprobar que las deudas existen, que no se ha omitido ninguna, que el control interno es eficaz, que se ha distinguido debidamente entre el corto y el largo pla-zo, que se han imputado debidamente los devengos de intereses y amortizaciones de los préstamos, y que la formalización documental y los sistemas de control son adecuados.

Para ello, podremos valernos de los documentos de formalización de las deudas (escrituras de préstamos, pólizas de crédito), los extractos bancarios, la circularización a los bancos, así como de la revisión de los importes de las deudas que estén instrumentadas en divisas y de la correcta contabilización del devengo de los intereses y la amortización de las deudas.

La empresa Ross S. A. tiene reflejado en su contabilidad un saldo de 4 685,25 € en la cuenta 570 el 31/12/XX.

Procedemos al recuento y comprobamos que hay:

• 20 billetes de 200 euros.

• 4 billetes de 100 euros.

• 4 billetes de 50 euros.

• 3 billetes de 20 euros.

• 2 billetes de 5 euros.

• 2 monedas de 1 euro.

• 2 monedas de 50 céntimos de euro.

El encargado del control —interno o externo— del arqueo elaborará el documento correspondiente.

Así pues, solo hay 4 673 €. Por lo tanto, debemos llevar a cabo un ajuste por un total de 12,25 €.

12,25 659 Otras pérdidas en gestión corriente a Caja 570 12,25

ARQUEO DE CAJA – ROSS S. A.

Fecha: 31/12/20XX

EFECTIVO (EUROS)

20 billetes de 200 euros 4 000,00 €

4 billetes de 100 euros 400,00 €

4 billetes de 50 euros 200,00 €

3 billetes de 20 euros 60,00 €

2 billetes de 5 euros 10,00 €

2 monedas de 1 euro 2,00 €

2 monedas de 50 céntimos de euro 1,00 €

TOTAL ARQUEO DE CAJA 4 673,00 €

SALDO SEGÚN BALANCE 4 685,25 €

DIFERENCIA 212,25 €

Véase SUPUESTO 3.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

218

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

2.7. PATRIMONIO NETO

Al controlar el área de patrimonio neto, tendremos que llegar al conven-cimiento de los siguientes hechos:

• Los recursos existen y están debidamente valorados en las cuentas anuales.

• Las transacciones que les afectan cuentan con el visto bueno de los órganos competentes (normalmente la junta general de socios).

• No se han omitido partidas.

• No se ha dispuesto de reservas indisponibles.

• Se facilita la información exigida en la Memoria y en el estado de cambios en el patrimonio neto.

• Hay un buen sistema de control interno.

Para ello, se verificarán los movimientos habidos —que se reflejan en el Estado de cambios en el patrimonio neto—, el correcto cálculo de las cantidades pagadas en concepto de dividendos y retenidas a los accio-nistas, las actas de la junta de socios y los estatutos sociales, así como cualquier otra documentación que se estime oportuna.

2.8. PÉRDIDAS Y GANANCIAS

Para comprobar las cifras de la Cuenta de pérdidas y ganancias, habrá que asegurarse de los siguientes aspectos:

• Existe una correlación entre los ingresos y gastos del período.

• Se han registrado todos los ingresos y gastos en el ejercicio en que corresponde.

• Se han clasificado los ingresos y gastos, y se han presentado según lo establecido en las normas contables.

En relación con los ingresos, el control consistirá en detectar diferen-cias significativas entre:

• Las ventas de períodos anteriores y el período actual.

• Las ventas presupuestadas y las reales.

• Las ventas reales y las compras y los gastos reales.

Respecto a las compras y los gastos, comprobaremos:

• Si existen diferencias significativas entre los precios de adquisición y las cifras de compras reales y los estimados por la empresa.

• Si las cifras de compras son razonables en función de la cuantía de las ventas y los márgenes de beneficio presupuestados y reales.

• Si hay diferencias significativas entre los datos de cualquier concepto de gastos correspondientes a los años anteriores o al presupues- to del actual y los datos reales de este último.

• Si se han calculado debidamente los ingresos y gastos financieros y los gastos por impuesto sobre beneficios.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

219

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

CU

ESTI

ON

ES 13. Si somos auditores, para asegurarnos de que una empresa es propietaria de un inmueble sin cargas...

a) Nos fiaremos de los que sus directivos nos digan.

b) Pediremos la escritura de compraventa.

c) Acudiremos al registro de la propiedad.

14. ¿Qué aspectos deberemos considerar en la valoración que se dé por la contabilidad de una empresa a un inmueble de su pro-piedad?

a) Su precio de adquisición.

b) Su precio de adquisición, su amortización y su posible dete-rioro.

c) Su precio de adquisición y su amortización.

15. ¿Cuál es el método más usado por los auditores internos o exter-nos para verificar los saldos de las cuentas a cobrar que presenta la contabilidad de las empresas que auditan?

a) La información de los bancos.

b) La circularización a los bancos.

c) La circularización a los clientes.

16. Indica qué debemos tener en cuenta durante el proceso de con-trol contable para asegurarnos de que los saldos de las existen-cias que refleja la contabilidad de la empresa son correctos.

17. Para comprobar los saldos relativos a las cuentas de Tesorería, un auditor interno recurrirá a una de estas técnicas:

a) La comprobación del inventario.

b) El arqueo de caja.

c) La revisión de las actas de la junta de socios.

18. Indica qué aspectos deben controlarse relativos al patrimonio neto de las empresas y en qué lugares podemos obtener la in-formación necesaria para dicho control.

19. Argumenta si es verdadera o falsa la siguiente afirmación: «En la valoración de las existencias no se deben reconocer las pérdidas de valor que puedan sufrir por quedar obsoletas».

20. Explica qué aspectos deberán tenerse en cuenta en la revisión de las deudas financieras de la empresa auditada con entidades de crédito.

21. ¿A partir de qué documentos podríamos elaborar la informa- ción relativa a la contabilización de un préstamo durante toda su vida útil?

22. Investiga cuáles son los criterios que suelen emplear las empre-sas auditoras en la circularización de los clientes, es decir, cómo deciden a quiénes solicitar confirmación de sus deudas con la empresa a la que están auditando.

13

14

15

16

17

18

19

20

21 ★

22 ★@

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

220

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

3 Técnicas de control interno en la contabilidad empresarial

Para completar el control de la contabilidad, hay que explicar dos téc-nicas, el punteo y la conciliación bancaria, que son muy útiles para la detección de errores y la realización de los ajustes contables que correspondan para eliminarlos.

3

3.1. PUNTEO Y CASACIÓNComo parte de la actividad de control de la contabilidad, debemos comprobar los saldos y los movimientos de las cuentas. Este hecho nos permitirá reducir los errores del proceso contable.

Para ello, bien manualmente o bien mediante el uso de un programa in-formático, recurriremos al uso de dos técnicas: el punteo y la casación.

• El punteo consiste simplemente en marcar alguna partida corres-pondiente a un asiento o a una cuenta del libro mayor.

En los programas informáticos, este dato se introduce manualmente y aparece reflejado en el apunte correspondiente.

Un ejemplo de situación en la que se aplica el punteo es la conci-liación bancaria, de la que trataremos posteriormente.

Otro ejemplo puede ser la verificación de los saldos de los clientes o proveedores cuando las relaciones con ellos no son muy abundantes.

• La casación responde al mismo principio, pero es un poco más compleja, porque se aplica normalmente en las transacciones (por ejemplo, con proveedores o clientes) en las que hay un único deven-go pero varios cobros o pagos.

Consiste, pues, en asociar los distintos apuntes en los que se ponen de manifiesto las corrientes de efectivo relacionadas con las facturas.

Punteo y casación

Conciliación bancaria

TÉCNICAS DE CONTROL

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

221

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

EJE

MP

LO Recordemos el ejemplo de solicitud de confirmación de saldos que hemos ilustrado antes.

A 31 de diciembre de 20XX, Industrias Rodríguez S. A. tenía reflejado en su contabilidad que su cliente Shadows S. A. le debía un total de 4 583 €. Su auditor, Waits & Johanson, le pide que dicho cliente confirme por escrito esa deuda.

Supongamos que el desglose de la cuenta con ese cliente es el siguiente:

Supongamos ahora que Shadows S. A. responde a la carta diciendo que no debe nada, y adjunta el siguiente desglose de las deudas y pagos con Industrias Rodríguez S. A.:

Podremos efectuar el punteo de las operaciones registradas por ambas empresas:

A partir del uso de la técnica del punteo, podemos ver que la diferencia obedece al pago de fecha 31/12/20XX. Habrá que investigar si el pago efectivamente tuvo lugar para proceder, en su caso, a la corrección del saldo de la cuenta de clientes.

CONTABILIDAD DE INDUSTRIAS RODRÍGUEZ S. A.

Cliente: Shadows S. A.

Fecha Concepto Cuantía

01/08/20XX Nuestra factura número 689 6 583,0001/11/20XX Nuestra factura número 864 4 583,0001/11/20XX Nuestra factura número 954 500,0001/11/20XX Cobro. Factura 689 26 583,00 30/12/20XX Cobro. Factura 954 2500,00

Deuda pendiente 4 583,00

CONTABILIDAD DE SHADOWS S. A.

Proveedor: Industrias Rodríguez S. A.

Fecha Concepto Cuantía

01/08/20XX Deuda. Su factura número 689 6 583,0001/11/20XX Deuda. Su factura número 864 4 583,0001/11/20XX Pago factura 689 26 583,0001/11/20XX Deuda. Su factura número 954 500,0028/12/20XX Pago factura 954 2500,0031/12/20XX Pago factura 864 24 583,00

Deuda pendiente 0,00

CONTABILIDAD DE SHADOWS S. A.

Proveedor: Industrias Rodríguez S. A.

Fecha Concepto Cuantía

01/08/20XX Deuda. Su factura número 689 6 583,00 •01/11/20XX Deuda. Su factura número 864 4 583,00 •01/11/20XX Pago factura 689 26 583,00 •01/11/20XX Deuda. Su factura número 954 500,00 •28/12/20XX Pago factura 954 2500,00 •31/12/20XX Pago factura 864 24 583,00

Deuda pendiente 0,00

CONTABILIDAD DE INDUSTRIAS RODRÍGUEZ S. A.

Cliente: Shadows S. A.

Fecha Concepto Cuantía

01/08/20XX Nuestra factura número 689 6 583,00 •01/11/20XX Nuestra factura número 864 4 583,00 •01/11/20XX Nuestra factura número 954 500,00 •01/11/20XX Cobro. Factura 689 26 583,00 •30/12/20XX Cobro. Factura 954 2500,00 •

Deuda pendiente 4 583,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

222

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

E

JEM

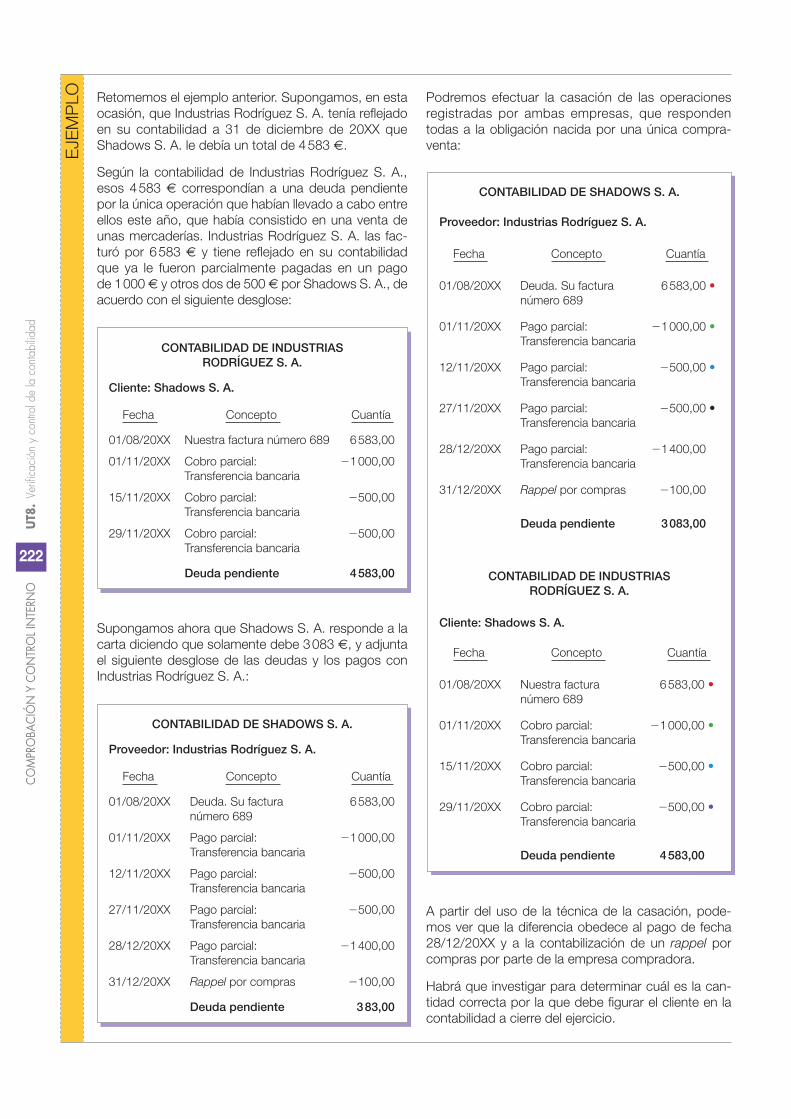

PLO Retomemos el ejemplo anterior. Supongamos, en esta

ocasión, que Industrias Rodríguez S. A. tenía reflejado en su contabilidad a 31 de diciembre de 20XX que Shadows S. A. le debía un total de 4 583 €.

Según la contabilidad de Industrias Rodríguez S. A., esos 4 583 € correspondían a una deuda pendiente por la única operación que habían llevado a cabo entre ellos este año, que había consistido en una venta de unas mercaderías. Industrias Rodríguez S. A. las facturó por 6 583 € y tiene reflejado en su contabilidad que ya le fueron parcialmente pagadas en un pago de 1 000 € y otros dos de 500 € por Shadows S. A., de acuerdo con el siguiente desglose:

Supongamos ahora que Shadows S. A. responde a la carta diciendo que solamente debe 3 083 €, y adjunta el siguiente desglose de las deudas y los pagos con Industrias Rodríguez S. A.:

Podremos efectuar la casación de las operaciones registradas por ambas empresas, que responden todas a la obligación nacida por una única compraventa:

A partir del uso de la técnica de la casación, podemos ver que la diferencia obedece al pago de fecha 28/12/20XX y a la contabilización de un rappel por compras por parte de la empresa compradora.

Habrá que investigar para determinar cuál es la cantidad correcta por la que debe figurar el cliente en la contabilidad a cierre del ejercicio.

CONTABILIDAD DE INDUSTRIAS RODRÍGUEZ S. A.

Cliente: Shadows S. A.

Fecha Concepto Cuantía

01/08/20XX Nuestra factura número 689 6 583,00

01/11/20XX Cobro parcial: 21 000,00 Transferencia bancaria

15/11/20XX Cobro parcial: 2500,00 Transferencia bancaria

29/11/20XX Cobro parcial: 2500,00 Transferencia bancaria

Deuda pendiente 4 583,00

CONTABILIDAD DE SHADOWS S. A.

Proveedor: Industrias Rodríguez S. A.

Fecha Concepto Cuantía

01/08/20XX Deuda. Su factura 6 583,00 • número 689

01/11/20XX Pago parcial: 21 000,00 • Transferencia bancaria

12/11/20XX Pago parcial: 2500,00 • Transferencia bancaria

27/11/20XX Pago parcial: 2500,00 • Transferencia bancaria

28/12/20XX Pago parcial: 21 400,00 Transferencia bancaria

31/12/20XX Rappel por compras 2100,00

Deuda pendiente 3 083,00

CONTABILIDAD DE INDUSTRIAS RODRÍGUEZ S. A.

Cliente: Shadows S. A.

Fecha Concepto Cuantía

01/08/20XX Nuestra factura 6 583,00 • número 689

01/11/20XX Cobro parcial: 21 000,00 • Transferencia bancaria

15/11/20XX Cobro parcial: 2500,00 • Transferencia bancaria

29/11/20XX Cobro parcial: 2500,00 • Transferencia bancaria

Deuda pendiente 4 583,00

CONTABILIDAD DE SHADOWS S. A.

Proveedor: Industrias Rodríguez S. A.

Fecha Concepto Cuantía

01/08/20XX Deuda. Su factura 6 583,00 número 689

01/11/20XX Pago parcial: 21 000,00 Transferencia bancaria

12/11/20XX Pago parcial: 2500,00 Transferencia bancaria

27/11/20XX Pago parcial: 2500,00 Transferencia bancaria

28/12/20XX Pago parcial: 21 400,00 Transferencia bancaria

31/12/20XX Rappel por compras 2100,00

Deuda pendiente 3 83,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

223

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

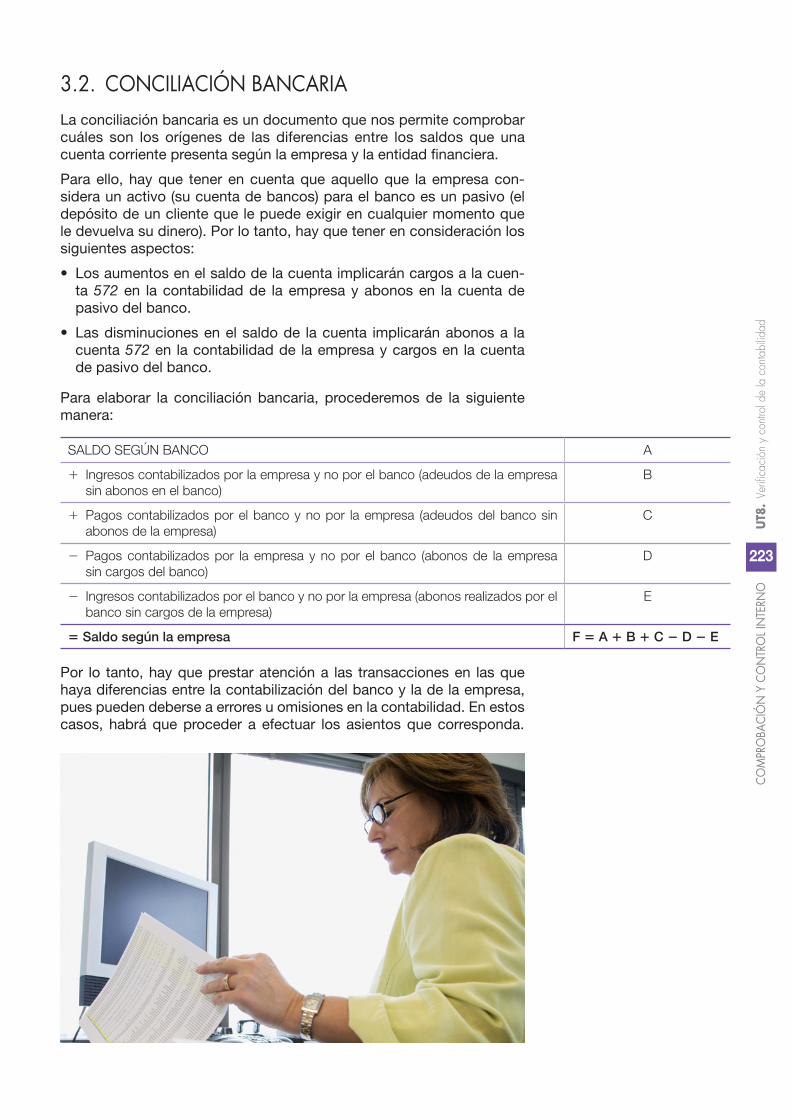

3.2. CONCILIACIÓN BANCARIALa conciliación bancaria es un documento que nos permite comprobar cuáles son los orígenes de las diferencias entre los saldos que una cuenta corriente presenta según la empresa y la entidad financiera.

Para ello, hay que tener en cuenta que aquello que la empresa con-sidera un activo (su cuenta de bancos) para el banco es un pasivo (el depósito de un cliente que le puede exigir en cualquier momento que le devuelva su dinero). Por lo tanto, hay que tener en consideración los siguientes aspectos:

• Los aumentos en el saldo de la cuenta implicarán cargos a la cuen- ta 572 en la contabilidad de la empresa y abonos en la cuenta de pasivo del banco.

• Las disminuciones en el saldo de la cuenta implicarán abonos a la cuenta 572 en la contabilidad de la empresa y cargos en la cuenta de pasivo del banco.

Para elaborar la conciliación bancaria, procederemos de la siguiente manera:

SALDO SEGÚN BANCO A

1 Ingresos contabilizados por la empresa y no por el banco (adeudos de la empresa sin abonos en el banco)

B

1 Pagos contabilizados por el banco y no por la empresa (adeudos del banco sin abonos de la empresa)

C

2 Pagos contabilizados por la empresa y no por el banco (abonos de la empresa sin cargos del banco)

D

2 Ingresos contabilizados por el banco y no por la empresa (abonos realizados por el banco sin cargos de la empresa)

E

5 Saldo según la empresa F 5 A 1 B 1 C 2 D 2 E

Por lo tanto, hay que prestar atención a las transacciones en las que haya diferencias entre la contabilización del banco y la de la empresa, pues pueden deberse a errores u omisiones en la contabilidad. En estos casos, habrá que proceder a efectuar los asientos que corresponda.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

224

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

E

JEM

PLO La empresa Ingres S. A. comenzó sus actividades el 1 de diciembre de 20XX. Hasta el final del año en la cuen

ta 57201. Globalbank ha registrado los siguientes movimientos:

Solicita un extracto mensual al banco y recibe el siguiente documento:

Procedemos a llevar a cabo la conciliación bancaria correspondiente. Para ello, efectuamos una operación de punteo, consistente en la comprobación de las cuantías que sí han sido cargadas y/o abonadas por ambas partes. Este hecho queda ilustrado en los siguientes documentos:

57201

01/12/20XX03/12/20XX04/12/20XX05/12/20XX06/12/20XX07/12/20XX30/12/20XX31/12/20XX31/12/20XX

Globalbank

Ingreso por ventanillaTransferencia cliente Ave, fra. 001Cobro cheque de cliente Bob, fra. 002Transferencia a proveedor Mart S. U., fra. 085Comisión transferencia proveedor MartPago mensualidad del préstamoComisión mensual de mantenimientoPago cliente Tetro por cheque n.o 0001Cobro cheque de cliente Fer, fra. 021

Saldo

Debe

3 500,004 500,00

500,00

238,00

Haber

450,005,00

2 450,0012,00

356,00

5 465,00

57201

01/12/20XX03/12/20XX04/12/20XX05/12/20XX06/12/20XX07/12/20XX30/12/20XX31/12/20XX31/12/20XX

Globalbank

Ingreso por ventanillaTransferencia de cliente Ave, fra. 001Cobro cheque de cliente Bob, fra. 002Transferencia a proveedor Mart S. U., fra. 085Comisión transferencia proveedor Mart Pago mensualidad del préstamoComisión mensual de mantenimientoPago proveedor Tetro por cheque n.o 0001Cobro cheque de cliente Fer, fra. 021

Saldo

Debe

3 500,00 •4 500,00 •

500,00 •

238,00

Haber

450,00 •5,00 •

2 450,00 •12,00 •

356,00

5 465,00

EXTRACTO BANCARIO

G Globalbank

CIF: A68575448Ingres S. A. c/ Martínez Barambio, 32Martínez Barambio, 33 28007 Madrid28007 Madrid

Fecha: 31/12/20XX

Código cuenta cliente: 00852674363456791074

01/12/20XX03/12/20XX04/12/20XX05/12/20XX05/12/20XX06/12/20XX07/12/20XX30/12/20XX31/12/20XX31/12/20XX

Ingreso por ventanillaTransferencia de cliente Ave, fra. 001Cobro cheque de cliente Bob, fra. 002Comisión cobro chequeTransferencia a proveedor Mart S. U., fra. 085Comisión transferencia proveedor Mart Pago mensualidad del préstamoComisión mensual de mantenimientoPago de interesesRetención de intereses

Saldo

Debe

2,00450,00

5,002 450,00

12,00

3,80

5 597,20

Haber

3 500,004 500,00

500,00

20,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

225

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

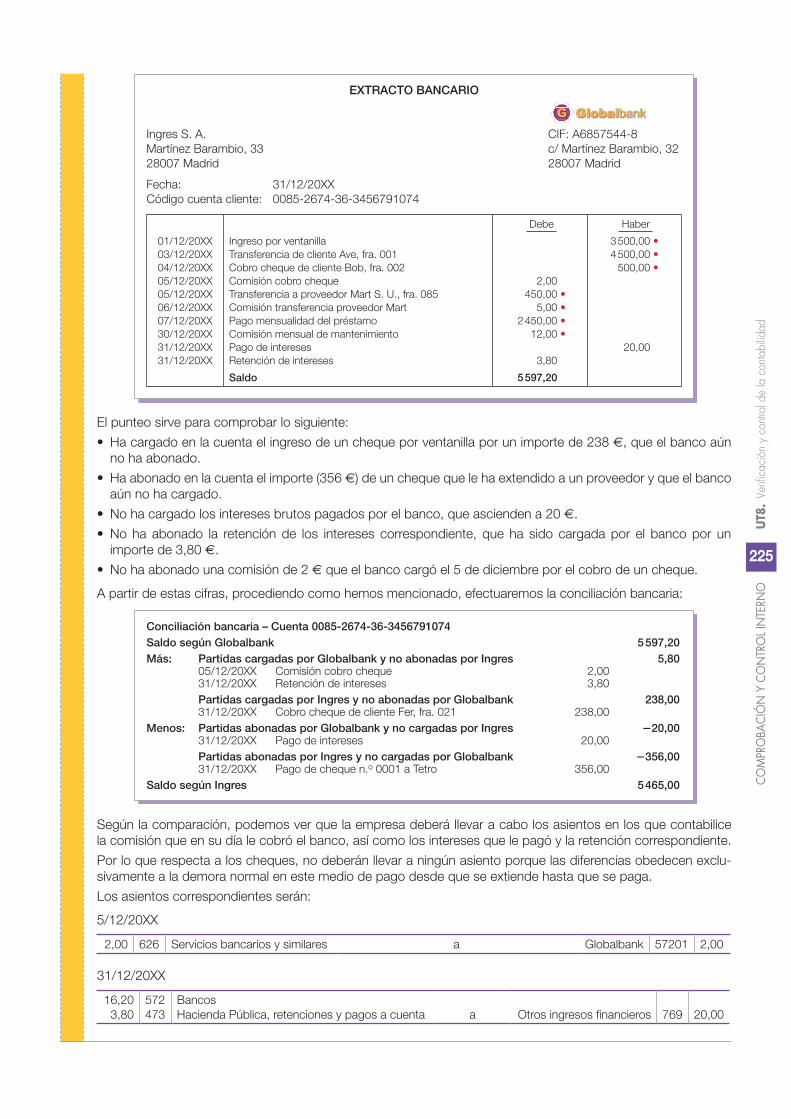

El punteo sirve para comprobar lo siguiente:

• Ha cargado en la cuenta el ingreso de un cheque por ventanilla por un importe de 238 €, que el banco aún no ha abonado.

• Ha abonado en la cuenta el importe (356 €) de un cheque que le ha extendido a un proveedor y que el banco aún no ha cargado.

• No ha cargado los intereses brutos pagados por el banco, que ascienden a 20 €.

• No ha abonado la retención de los intereses correspondiente, que ha sido cargada por el banco por un importe de 3,80 €.

• No ha abonado una comisión de 2 € que el banco cargó el 5 de diciembre por el cobro de un cheque.

A partir de estas cifras, procediendo como hemos mencionado, efectuaremos la conciliación bancaria:

Según la comparación, podemos ver que la empresa deberá llevar a cabo los asientos en los que contabilice la comisión que en su día le cobró el banco, así como los intereses que le pagó y la retención correspondiente.

Por lo que respecta a los cheques, no deberán llevar a ningún asiento porque las diferencias obedecen exclusivamente a la demora normal en este medio de pago desde que se extiende hasta que se paga.

Los asientos correspondientes serán:

5/12/20XX

2,00 626 Servicios bancarios y similares a Globalbank 57201 2,00

31/12/20XX

16,203,80

572473

BancosHacienda Pública, retenciones y pagos a cuenta a Otros ingresos financieros 769 20,00

EXTRACTO BANCARIO

G Globalbank

Ingres S. A. CIF: A68575448Martínez Barambio, 33 c/ Martínez Barambio, 3228007 Madrid 28007 Madrid

Fecha: 31/12/20XXCódigo cuenta cliente: 00852674363456791074

01/12/20XX03/12/20XX04/12/20XX05/12/20XX05/12/20XX06/12/20XX07/12/20XX30/12/20XX31/12/20XX31/12/20XX

Ingreso por ventanillaTransferencia de cliente Ave, fra. 001Cobro cheque de cliente Bob, fra. 002Comisión cobro chequeTransferencia a proveedor Mart S. U., fra. 085Comisión transferencia proveedor Mart Pago mensualidad del préstamoComisión mensual de mantenimientoPago de interesesRetención de intereses

Saldo

Debe

2,00450,00 •

5,00 •2 450,00 •

12,00 •

3,80

5 597,20

Haber

3 500,00 •4 500,00 •

500,00 •

20,00

Conciliación bancaria – Cuenta 0085-2674-36-3456791074Saldo según Globalbank 5 597,20Más: Partidas cargadas por Globalbank y no abonadas por Ingres 5,80 05/12/20XX Comisión cobro cheque 2,00 31/12/20XX Retención de intereses 3,80 Partidas cargadas por Ingres y no abonadas por Globalbank 238,00 31/12/20XX Cobro cheque de cliente Fer, fra. 021 238,00Menos: Partidas abonadas por Globalbank y no cargadas por Ingres 220,00 31/12/20XX Pago de intereses 20,00 Partidas abonadas por Ingres y no cargadas por Globalbank 2356,00 31/12/20XX Pago de cheque n.o 0001 a Tetro 356,00Saldo según Ingres 5 465,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

226

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

¿Sabías que...?Definimos como banca online el contrato que permite utilizar los servicios y productos dis-ponibles en una entidad ban-caria vía Internet.

Prácticamente todas las opera-ciones que se pueden realizar en la oficina bancaria se en-cuentran disponibles en la ofi-cina virtual durante las 24 horas del día y sin desplazamientos.

Algunas de las operaciones que se pueden llevar a cabo vía Internet son: consultas de saldos y movimientos, órdenes de pago y transferencias, in-formación de mercados finan-cieros, simulaciones de segu-ros o préstamos, etc.

Véase SUPUESTO 4.

Véase SUPUESTO DE SÍNTESIS.

CU

ESTI

ON

ES 23. Entre otros casos, el punteo se utiliza...

a) En la elaboración de una conciliación bancaria.

b) En la auditoría del área de recursos propios.

c) En la auditoría de la Cuenta de pérdidas y ganancias.

24. El punteo y la casación nos permiten:

a) Efectuar debidamente los arqueos de caja.

b) Comprobar los saldos y movimientos de las cuentas a través del contraste de distintos documentos.

c) Calcular el deterioro de los elementos patrimoniales.

25. ¿Qué diferencia hay entre el punteo y la casación?

26. En una conciliación bancaria, a partir del saldo de la cuenta se-gún el banco...

a) Sumaremos los cargos realizados por el banco y no por la em-presa, así como los cargos efectuados por la empresa y no por el banco, y restaremos los abonos de ambas contabilida-des sin contrapartida para llegar al saldo de la cuenta según la empresa.

b) Sumaremos los abonos realizados por el banco y no por la empresa, así como los abonos efectuados por la empresa y no por el banco, y restaremos los cargos de ambas contabili-dades sin contrapartida para llegar al saldo de la cuenta según la empresa.

c) Sumaremos los cargos realizados por el banco y no por la em-presa, así como los abonos efectuados por la empresa y no por el banco, y restaremos los abonos de ambas contabili-dades sin contrapartida para llegar al saldo de la cuenta según la empresa.

27. A partir de una conciliación bancaria, una empresa:

a) Llevará a cabo siempre algún ajuste contable.

b) Debe acabar teniendo el mismo saldo en su contabilidad que el banco correspondiente.

c) Probablemente tenga que hacer algún ajuste contable.

28. Argumenta si es verdadera o falsa la siguiente afirmación: «El pro-pósito fundamental de una conciliación bancaria es comprobar los orígenes de las diferencias entre los saldos que una cuenta corriente presenta según la empresa y la entidad financiera».

29. En la contabilidad de una empresa, ¿cuáles serán los efectos de los siguientes desajustes entre su contabilidad y la del banco? a) El banco ha reconocido el cobro de un rappel a favor de la em-presa del que esta no tenía noticia. b) La empresa ha extendido un cheque que ya ha contabilizado en la cuenta de bancos. c) La empresa ha efectuado un ingreso en la cuenta el 31/12/XX y el banco le da como fecha de valor de entrada el 2/1/XX11.

30. Indica si la técnica de la conciliación se puede utilizar para con-trastar la diferencia entre saldos que se pueda presentar en la contabilidad de un cliente y un proveedor. En caso afirmativo, ¿cómo se procedería?

23

24

25

26

27

28

29 ★

30 ★@

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

227

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

SUPUESTOS PRÁCTICOS RESUELTOS

Michelangelo S. A. es una empresa que se dedica a la compraventa de muebles. Con carácter ocasional, com-pró el 14 de abril de 20XX 1 500 acciones del Banco de Osis a un precio de 10,74 €/acción. El 31 de diciembre de 20XX la cotización de la acción era de 7,93 €. La empresa no hizo ajuste alguno en la contabilidad.

El auditor Flashbanc quiere comprobar que las acciones son aún propiedad de la empresa y que están debi-damente valoradas.

— ¿Cómo tendrá que actuar?

Para asegurarse de que las acciones son propiedad de la empresa y que no están sometidas a ninguna limitación en su disponibilidad, el auditor instará a Michelangelo S. A. a que envíe una carta a la entidad depositaria de las acciones que confirme estos extremos. Un modelo puede ser:

En lo que respecta a la valoración, la pérdida de valor sufrida por las acciones compradas por Michelangelo es (10,74 2 7,93) ? 1 500 5 4 215 €, y no ha sido contabilizada.

Por lo tanto, el auditor deberá proponer el siguiente ajuste:

4 215 6630 Pérdidas de cartera de negociación a Inversiones financieras a corto plazo en instrumentos de patrimonio

540 4 215

SOLUCIÓN

SUPUESTO 1 EL CONTROL DE LA CONTABILIDAD

Michelangelo S. A.

c/ Melchor Jaén, 1819017 Guadalajara

Banco de InversoresMonte Bajo, 819003 Guadalajara

Guadalajara, 2/3/20XX 1 1

Muy señores nuestros:

Nuestros auditores, Flashbanc, están llevando a cabo una revisión de nuestros estados financieros. Para ello, desean que ustedes les indiquen su conformidad o no al saldo de nuestra cuenta de depósito de valores a 31 de diciembre de 20XX, que según nuestra contabilidad ascendía a un total de 1 500 acciones de Banco de Osis S. A., libres de cargas.

Si están conformes con las cifras y condiciones arriba indicadas, les agradeceríamos que firmaran el impreso adjunto y lo enviaran a nuestros auditores, Flashbanc, utilizando el sobre que les remitimos. En caso contrario, rogamos que les faciliten el importe de la cuantía y condiciones de depósito de los mencionados valores, así como cualquier información que les pueda ayudar a aclarar las diferencias.

Sin otro particular, les saludamos atentamente,

Firmado: Carlos Alonso González Director financiero Michelangelo S. A.

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

228

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

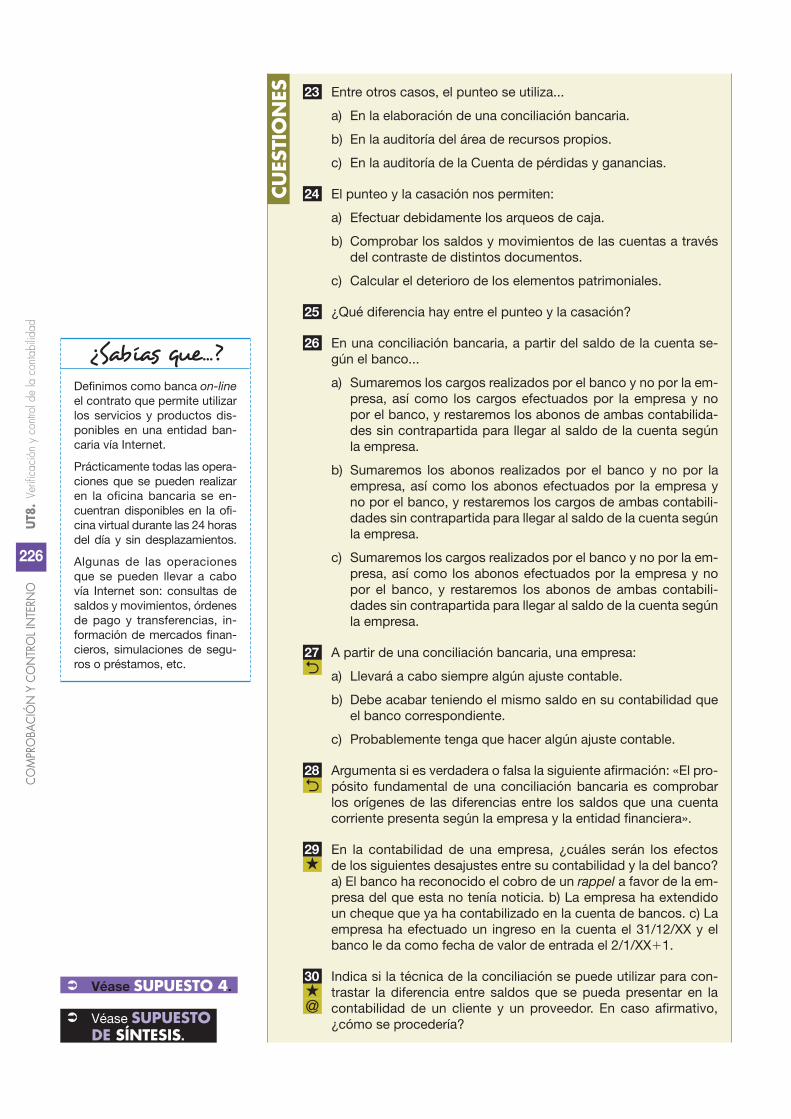

Los auditores internos están examinando los procedimientos contables y la contabilidad de Chirino S. A. a 31 de diciembre de 20XX.

Al analizar el inmovilizado intangible, observan el movimiento de la cuenta de aplicaciones informáticas, que presenta un saldo bruto de 1 800 € y uno neto de 1 440 €.

Ambos importes corresponden a un único programa, cuya ficha de amortización es la siguiente:

— ¿Ha contabilizado adecuadamente las transacciones correspondientes al 20XX?

De la ficha se puede deducir que la amortización anual debe ser 1 800/5, es decir, 360 €.

Pero, en este caso, el programa se compró el 30 de junio del año objeto de auditoría, por lo que tendría que haberse reflejado una amortización de solamente 180 €.

Se deberá proponer el siguiente ajuste contable:

180 2806 Amortización acumulada de aplicaciones informáticas

a Amortización del inmovilizado intangible 680 180

SOLUCIÓN

SUPUESTO 2 CONTROL CONTABLE DEL INMOVILIZADO INTANGIBLE

Elemento: 18 Ficha número: 1

Descripción: Programa informático

Proveedor: BipBit

Cuenta contable: 2061

Año de adquisición: 20XX

Fecha de compra: 30/06/20XX

Entrada en funcionamiento: 30/06/20XX

Precio de adquisición: 1 800,00 €

Vida útil (años): 5

Valor residual: 0,00 €

Base de amortización: 1 800,00 €

Método de amortización: Lineal

AÑO AÑO PORCENTAJE DE AMORTIZACIÓN

CUANTÍA A AMORTIZAR

AMORTIZACIÓN ACUMULADA

AMORTIZACIÓN PENDIENTE

1

2

3

4

5

20XX

20XX 1 1

20XX 1 2

20XX 1 3

20XX 1 4

20,00 %

20,00 %

20,00 %

20,00 %

20,00 %

360,00

360,00

360,00

360,00

360,00

360,00

720,00

1 080,00

1 440,00

1 800,00

1 440,00

1 080,00

720,00

360,00

0,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

229

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

La empresa Supremes S. A. recibió el 1/10/20XX un préstamo de 1 000 000 € a cinco años a un tipo fijo del 5 %, a devolver con pagos anuales y método francés (sistema de amortización progresiva mediante cuota constante).

En su momento, dio de alta el préstamo y, al controlar la transacción, se comprueba que no ha efectuado ningún asiento relacionado con él en la contabilidad del 20XX.

— ¿Qué ajustes deberá proponerle el auditor interno?

Calculará el cuadro de amortización, que será el siguiente:

ANUALIDAD (A)

INTERESES (Is)

CAPITAL AMORTIZADO

(As)

CAPITAL AMORTIZADO ACUMULADO

(Ms)

CAPITAL PENDIENTE

DE PAGO (Cs)

1/10/20XX 1 000 000,00

1/10/20XX1 1 230 974,80 50 000,00 180 974,80 180 974,80 819 025,20

1/10/20XX1 2 230 974,80 40 951,26 190 023,54 370 998,34 629 001,66

1/10/20XX1 3 230 974,80 31 450,08 199 524,71 570 523,05 429 476,95

1/10/20XX1 4 230 974,80 21 473,85 209 500,95 780 024,00 219 976,00

1/10/20XX1 5 230 974,80 10 998,80 219 976,00 1 000 000,00 0,00

El primer año (el que transcurre entre el 1/10/20XX y el 1/10/20XX 1 1) se van a devengar, por lo tanto, unos intereses de 50 000 €.

A los dos meses ya transcurridos, corresponden 50 000 ? 2 / 12 5 8 333,33 €.

Además, la parte de préstamo a devolver a 1/10/20XX 1 1 en los estados financieros correspondientes a 31/12/20XX debe constar como Pasivo a corto plazo.

Así pues, los ajustes que deben llevarse a cabo en la contabilidad serán los siguientes:

8 333,33

180 974,80

6621

170

Intereses de deudas

Deudas a largo plazo con entidades de crédito

a Intereses a corto plazo de deudas con entidades de crédito

Préstamos a corto plazo de entidades de crédito

527

5200

8 333,33

180 974,80

SOLUCIÓN

SUPUESTO 3 CONTROL CONTABLE DE OTRAS CUENTAS FINANCIERAS

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

230

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

Duchamp S. A. dispone de la siguiente documentación relativa a la cuenta que tiene abierta en Tubanco.

• Extracto bancario:

• Registros reflejados en la cuenta 57201. Tubanco de su contabilidad:

— Lleva a cabo el punteo necesario para elaborar y presentar la conciliación bancaria.

SUPUESTO 4 CONCILIACIÓN BANCARIA

EXTRACTO BANCARIO

TU banco

CIF: A68577554Duchamp S. A. c/ Gineta, 32Doctor Grande, 33 02007 Albacete02009 Albacete

Fecha: 31/12/20XX

Código cuenta cliente: 00842673353456790474

01/12/20XX

03/12/20XX

04/12/20XX

05/12/20XX

06/12/20XX

07/12/20XX

08/12/20XX

30/12/20XX

31/12/20XX

31/12/20XX

Ingreso por ventanilla

Transferencia de cliente Dor S. A., fra. 452

Cobro cheque de cliente Mur S. A., fra. 422

Comisión cobro cheque

Transferencia a proveedor Vela S. U., fra. 247

Comisión transferencia proveedor

Pago mensualidad del préstamo

Comisión de mantenimiento

Ingreso de un rappel de proveedor Vela S. U.

Domiciliación del seguro de coche, enero a diciembre 20XX 1 1

Saldo

Debe

3,00

540,00

5,00

2 450,00

12,00

340,00

54 670,00

Haber

54 000,00

3 500,00

500,00

20,00

57202

01/12/20XX

03/12/20XX

04/12/20XX

05/12/20XX

06/12/20XX

07/12/20XX

08/12/20XX

30/12/20XX

31/12/20XX

31/12/20XX

31/12/20XX

Tubanco

Ingreso por ventanilla

Transferencia de cliente Dor S. A., fra. 452

Cobro cheque de cliente Mur S. A., fra. 422

Comisión cobro cheque

Transferencia a proveedor Vela S. U., fra. 247

Comisión transferencia proveedor

Pago mensualidad del préstamo

Comisión de mantenimiento

Pago a proveedor Fargo mediante cheque (fra. 554)

Cobro cheque de cliente Zaf S. A., fra. 452

Pago a Mur S. A. de un rappel

Saldo

Debe

54 000,00

3 500,00

500,00

238,00

Haber

3,00

450,00

5,00

2 450,00

12,00

356,00

230,00

54 732,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

231

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

Al puntear los asientos cargados y/o abonados por la empresa y el banco, llegaremos a los siguientes resul-tados.

En el extracto bancario:

En la cuenta 57201. Tubanco del libro mayor:

SOLUCIÓN

EXTRACTO BANCARIO

TU banco

CIF: A68577554Duchamp S. A. c/ Gineta, 32Doctor Grande, 33 02007 Albacete02009 Albacete

Fecha: 31/12/20XX

Código cuenta cliente: 00842673353456790474

57202

01/12/20XX

03/12/20XX

04/12/20XX

05/12/20XX

06/12/20XX

07/12/20XX

08/12/20XX

30/12/20XX

31/12/20XX

31/12/20XX

Tubanco

Ingreso por ventanilla

Transferencia de cliente Dor S. A., fra. 452

Cobro cheque de cliente Mur S. A., fra. 422

Comisión cobro cheque

Transferencia a proveedor Vela S. U., fra. 247

Comisión transferencia proveedor

Pago mensualidad del préstamo

Comisión de mantenimiento

Ingreso de un rappel de proveedor Vela S. U.

Domiciliación del seguro de coche, enero a diciembre 20XX 1 1

Saldo

Debe

3,00 •

540,00

5,00 •

2 450,00 •

12,00 •

340,00

54 670,00

Haber

54 000,00 •

3 500,00 •

500,00 •

20,00

57202

01/12/20XX

03/12/20XX

04/12/20XX

05/12/20XX

06/12/20XX

07/12/20XX

08/12/20XX

30/12/20XX

31/12/20XX

31/12/20XX

31/12/20XX

Tubanco

Ingreso por ventanilla

Transferencia de cliente Dor S. A., fra. 452

Cobro cheque de cliente Mur S. A., fra. 422

Comisión cobro cheque

Transferencia a proveedor Vela S. U., fra. 247

Comisión transferencia proveedor

Pago mensualidad del préstamo

Comisión de mantenimiento

Pago a proveedor Fargo mediante cheque (fra. 554)

Cobro cheque de cliente Zaf S. A., fra. 452

Pago a Mur S. A. de un rappel

Saldo

Debe

54 000,00 •

3 500,00 •

500,00 •

238,00

Haber

3,00 •

450,00

5,00 •

2 450,00 •

12,00 •

356,00

230,00

54 732,00

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

232

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

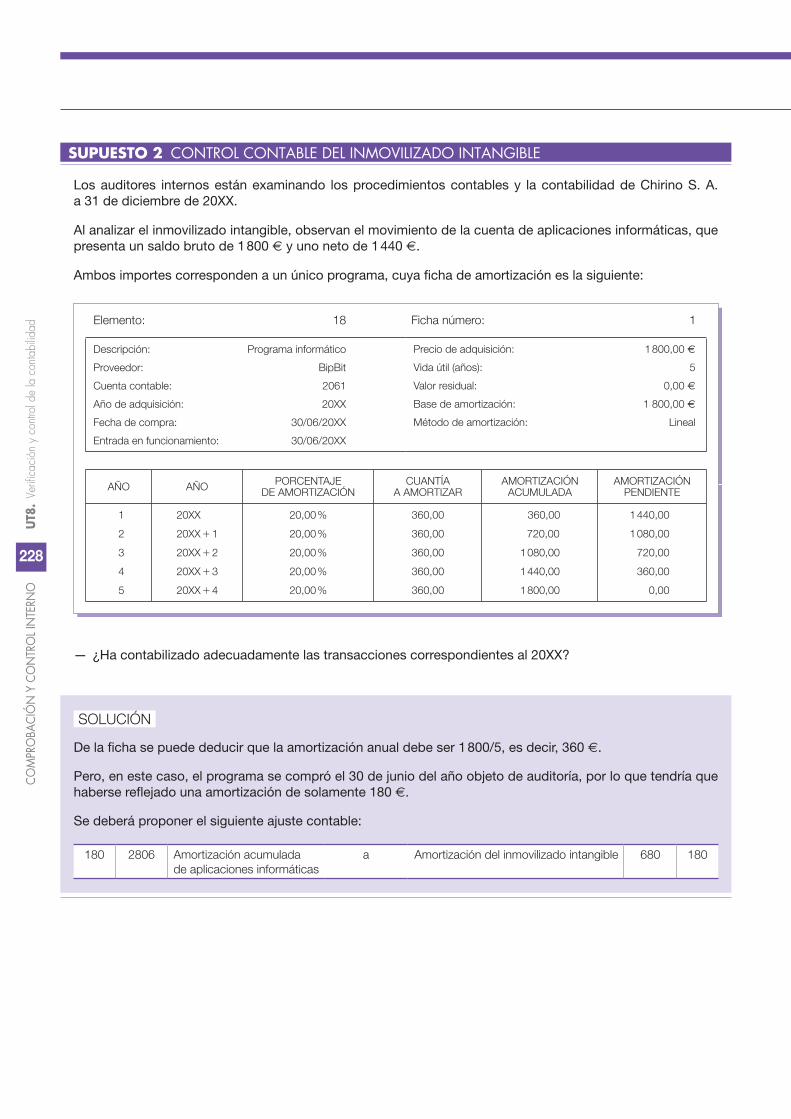

A partir de aquí, se podrá elaborar la conciliación bancaria. Será la siguiente:

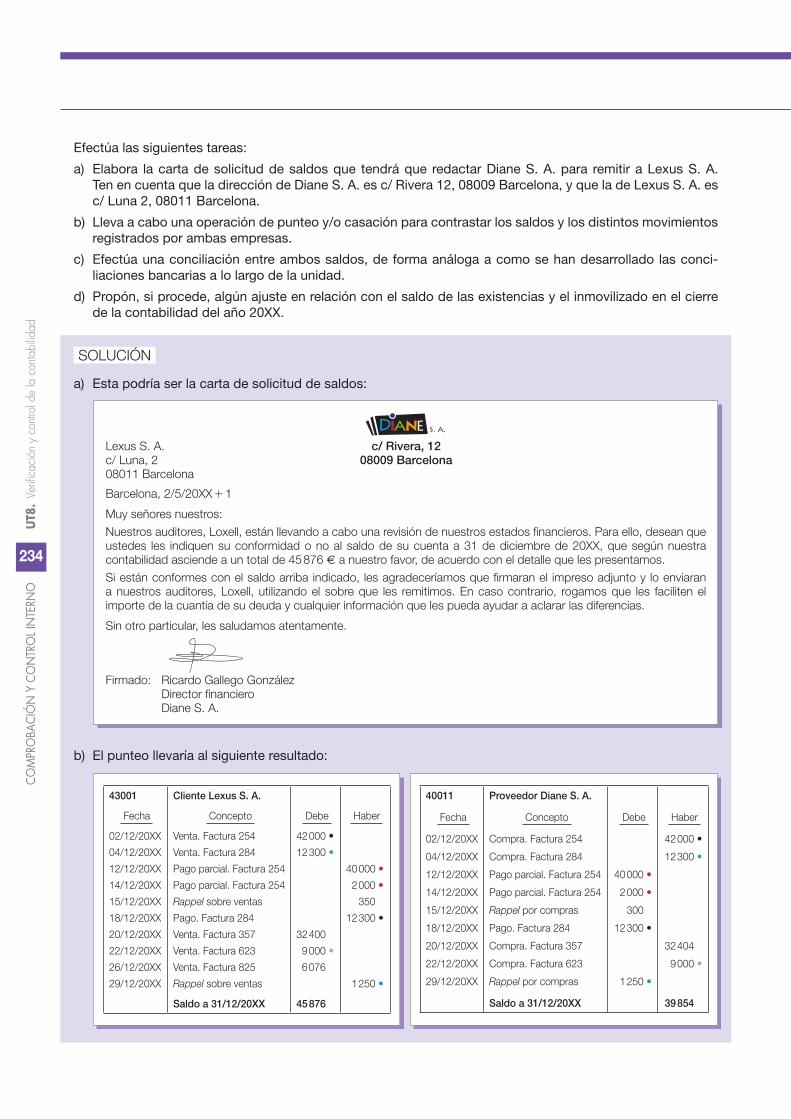

Diane S. A. está siendo auditada por Loxell S. A. Como parte del control de los saldos, le pide lo siguiente:

• Que le facilite las fichas de almacén del único producto que Diane tiene en inventario, con su saldo a cierre del ejercicio anterior.

• Que le dé acceso a las fichas en las que refleja la amortización del inmovilizado material.

• Que, en relación con su cliente Lexus S. A., redacte una carta en la que solicite su conformidad con el sal-do que figura en su contabilidad. A 31 de diciembre de 20XX este saldo era de 45 876 € a su favor, según el siguiente desglose:

SUPUESTO DE SÍNTESIS

Conciliación bancaria – Cuenta 0084-2673-35-3456790474

Saldo según Tubanco 54 670,00

Más:

Partidas cargadas por Tubanco y no abonadas por Duchamp 880,00

06/12/20XX Transferencia a proveedor Vela S. U., fra. 247 540,00

31/12/20XX Domiciliación del seguro del coche, enero a diciembre 20XX 1 1 340,00

Partidas cargadas por Duchamp y no abonadas por Tubanco 238,00

31/12/20XX Cobro cheque de cliente Zaf S. A., fra. 452 238,00

Menos:

Partidas abonadas por Tubanco y no cargadas por Duchamp 220,00

31/12/20XX Ingreso de un rappel de proveedor Vela S. U. 20,00

Partidas abonadas por Duchamp y no cargadas por Tubanco 21 036,00

06/12/20XX Transferencia a proveedor Vela S. U., fra. 247 450,00

31/12/20XX Pago a proveedor Fargo mediante cheque (fra. 554) 356,00

31/12/20XX Pago a Mur S. A. de un rappel 230,00

Saldo según Duchamp 54 732,00

43001

Fecha

02/12/20XX

04/12/20XX

12/12/20XX

14/12/20XX

15/12/20XX

18/12/20XX

20/12/20XX

22/12/20XX

26/12/20XX

29/12/20XX

Cliente Lexus S. A.

Concepto

Venta. Factura 254

Venta. Factura 284

Pago parcial. Factura 254

Pago parcial. Factura 254

Rappel sobre ventas

Pago. Factura 284

Venta. Factura 357

Venta. Factura 623

Venta. Factura 825

Rappel sobre ventas

Saldo a 31/12/XX

Debe

42 000

12 300

32 400

9 000

6 076

45 876

Haber

40 000

2 000

350

12 300

1 250

COM

PRO

BACI

ÓN

Y C

ON

TRO

L IN

TERN

O

233

UT8

. Ve

rific

ació

n y

contr

ol d

e la

con

tabi

lidad

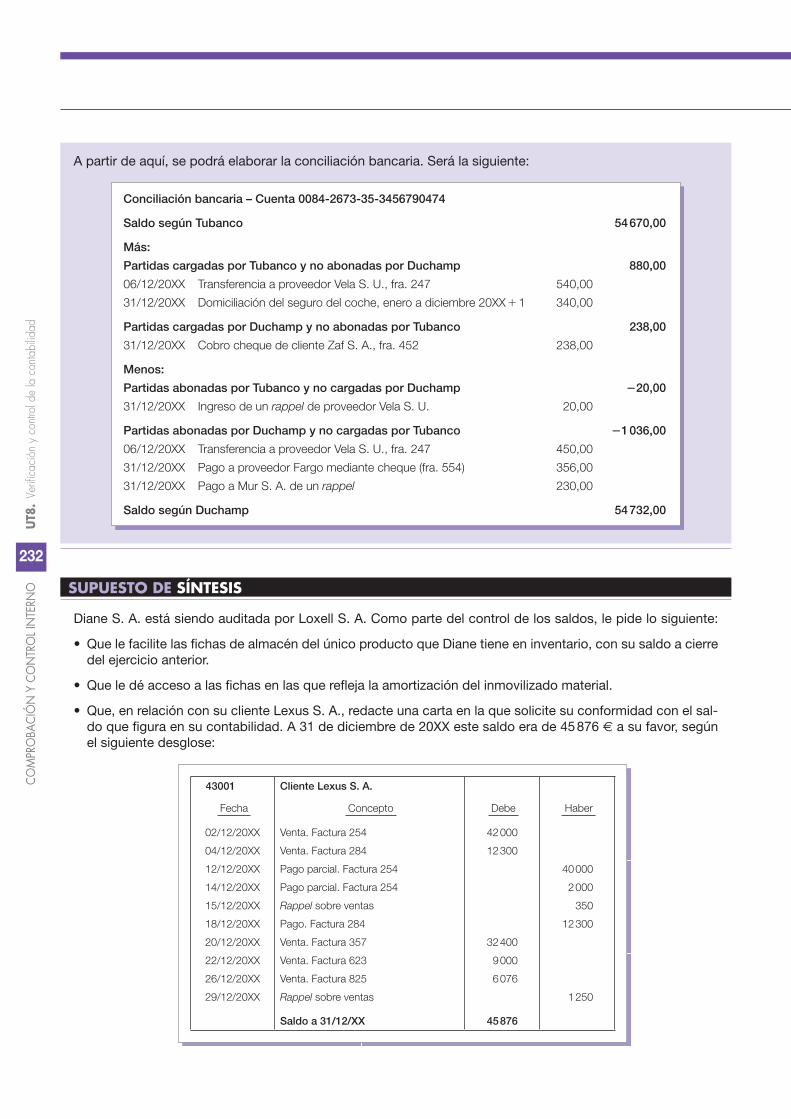

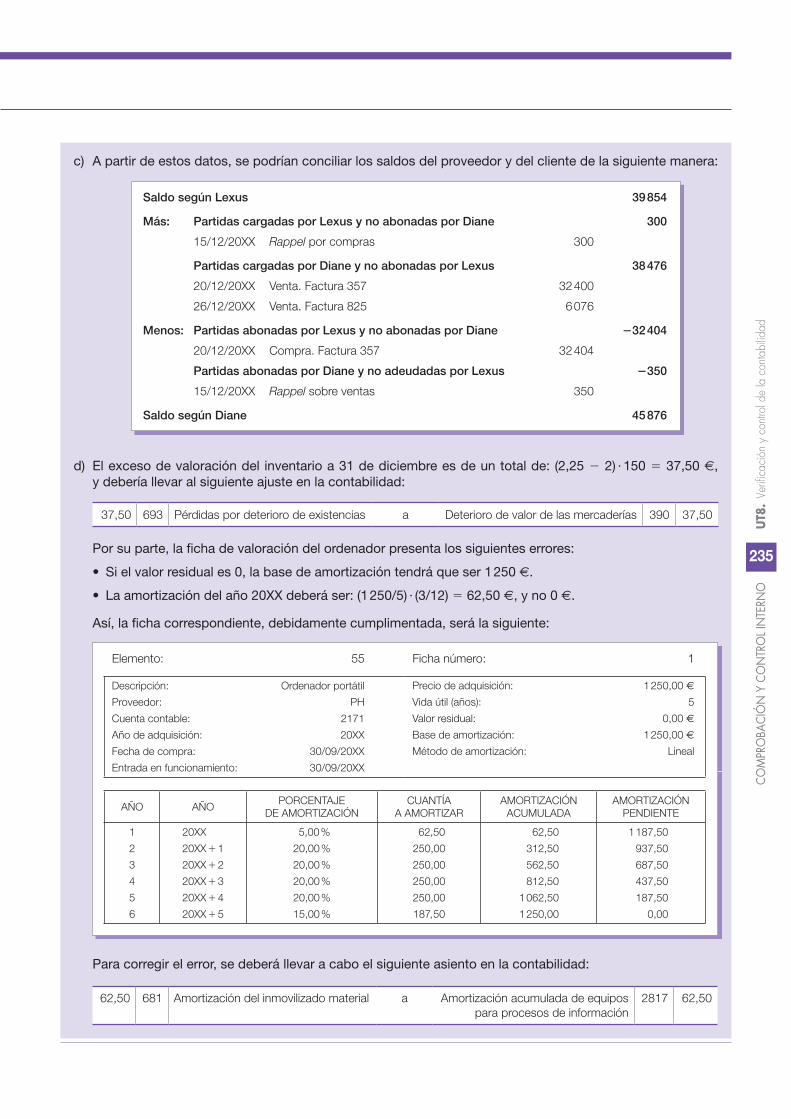

Loxell recibe una respuesta de Lexus en la que esta asegura que su deuda con Diane S. A. ascien-de solo a 39 854 €. Para aclarar los posibles problemas, adjunta el desglose de dicho saldo:

Loxell obtiene la siguiente ficha de almacén de Lexus, relativa a la cuenta 300. Mercaderías:

ENTRADAS SALIDAS EXISTENCIAS

FECHA CANTIDAD PRECIO VALOR CANTIDAD PRECIO VALOR CANTIDAD PRECIO VALOR

02/02/20XX 300 1 300,00 300 1,00 300,00

04/04/20XX 100 2 200,00 400 1,25 500,00

06/06/20XX 200 1,25 250,00 200 1,25 250,00

06/07/20XX 400 2 800,00 600 1,75 1 050,00

08/08/20XX 300 1,75 525,00 300 1,75 525,00

09/09/20XX 200 3 600,00 500 2,25 1 125,00

20/12/20XX 350 2,25 787,50 150 2,25 337,50

También obtiene información añadida: no ha habido ningún movimiento adicional en los niveles de stock. Además, en el momento en que se hizo el inventario final, se entendió que el valor unitario real no era de 2,25 €, sino de 2 €.

De entre todas las fichas de elementos de inmovilizado, también destaca la siguiente:

40011

Fecha

02/12/20XX

04/12/20XX

12/12/20XX

14/12/20XX

15/12/20XX

18/12/20XX

20/12/20XX

22/12/20XX

29/12/20XX

Proveedor Diane S. A.

Concepto

Compra. Factura 254

Compra. Factura 284

Pago parcial. Factura 254

Pago parcial. Factura 254

Rappel por compras

Pago. Factura 284

Compra. Factura 357

Compra. Factura 623

Rappel por compras

Saldo a 31/12/XX

Debe

40 000

2 000

300

12 300

1 250

Haber

42 000

12 300

32 404

9 000

39 854

Elemento: 55 Ficha número: 1

Descripción: Ordenador portátil

Proveedor: PH

Cuenta contable: 2171

Año de adquisición: 20XX

Fecha de compra: 30/09/20XX

Entrada en funcionamiento: 30/09/20XX

Precio de adquisición: 1 250,00 €