Acció de responsabilitat

12

ACTUALITZACIÓ I VOTACIÓ DE LA PROPOSTA RESPECTE A L’ACCIÓ DE RESPONSABILITAT

-

Upload

fc-barcelona -

Category

Sports

-

view

258 -

download

0

Transcript of Acció de responsabilitat

ACTUALITZACIÓ I VOTACIÓ DE LA PROPOSTA RESPECTE A L’ACCIÓ DE RESPONSABILITAT

QUÈ ÉS L'ACCIÓ DE RESPONSABILITAT?

Els clubs que en els últims quatre anys haguessin obtingut un saldo patrimonial net de caràcter positiu podran mantenir la seva condició de club social, però s’estableix, entre altres condicions, la següent:

4. Els membres de les juntes directives d'aquests clubs respondran mancomunadament dels resultats econòmics negatius que es generin durant el període de la seva gestió. Aquests resultats seran ajustats tenint en compte les excepcions de les auditories. L'exercici econòmic començarà l'1 de juliol de cada any i acabarà el 30 de juny següent.

Abans de començar cada exercici, la junta directiva haurà de dipositar, a favor del club i davant la Lliga Professional, aval bancari que garanteixi la seva responsabilitat i que arribi al quinze per cent del pressupost de despesa. (...)

‘LEY DEL DEPORTE’ - 1990: DISPOSICIÓ ADDICIONAL 7A

Pel club, mitjançant l’acord de la seva assemblea, obtingut per majoria simple dels assistents. Subsidiàriament, per socis que representin el cinc per cent del nombre total d’aquests. En tot cas, transcorreguts quatre mesos després del tancament de l'exercici econòmic per la Lliga Professional corresponent i pel Consell Superior d’Esports".

L'ACCIÓ DE RESPONSABILITAT PODRÀ SER EXERCITADA:

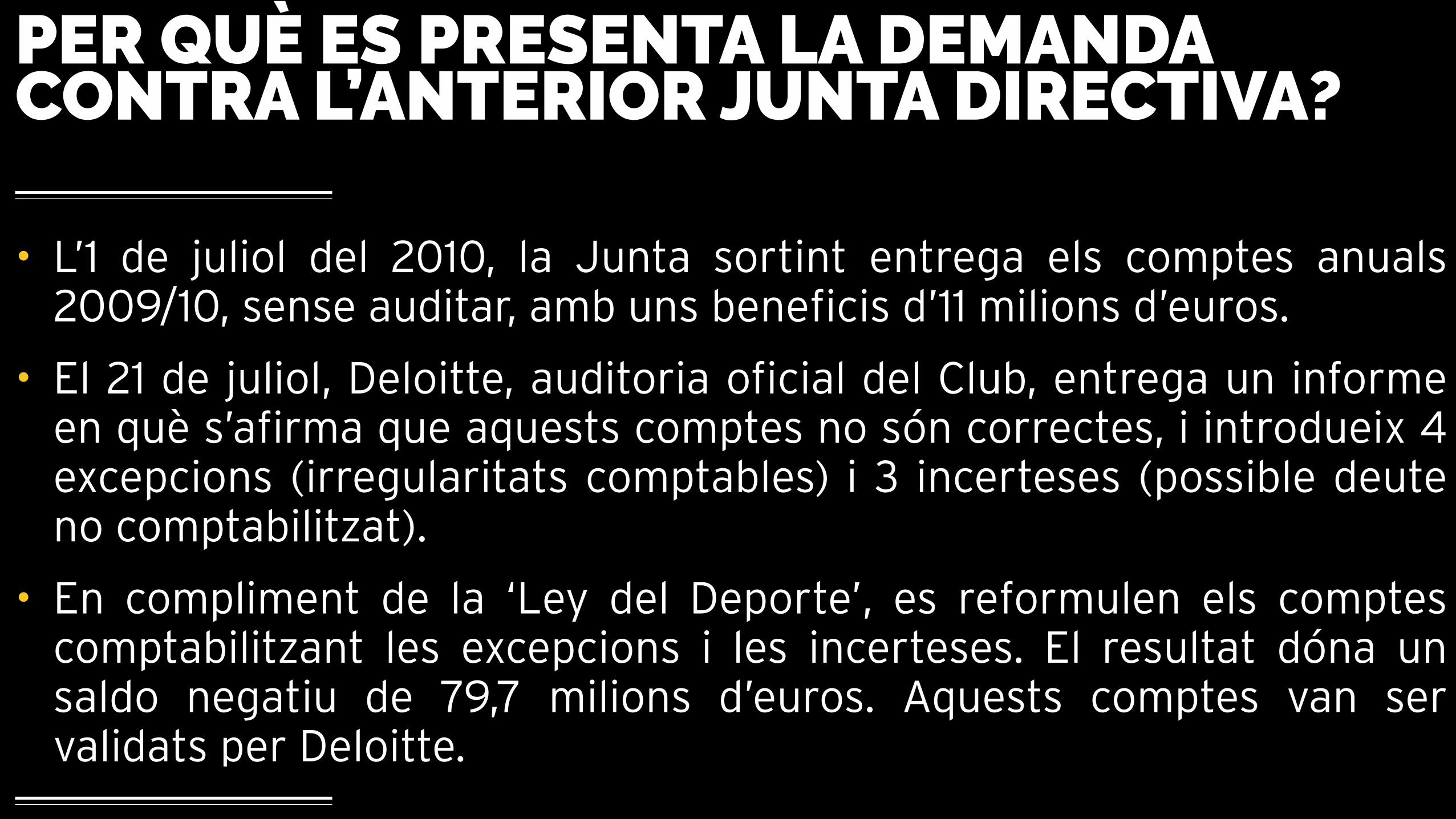

PER QUÈ ES PRESENTA LA DEMANDA CONTRA L’ANTERIOR JUNTA DIRECTIVA?

• L’1 de juliol del 2010, la Junta sortint entrega els comptes anuals 2009/10, sense auditar, amb uns beneficis d’11 milions d’euros.

• El 21 de juliol, Deloitte, auditoria oficial del Club, entrega un informe en què s’afirma que aquests comptes no són correctes, i introdueix 4 excepcions (irregularitats comptables) i 3 incerteses (possible deute no comptabilitzat).

• En compliment de la ‘Ley del Deporte’, es reformulen els comptes comptabilitzant les excepcions i les incerteses. El resultat dóna un saldo negatiu de 79,7 milions d’euros. Aquests comptes van ser validats per Deloitte.

• El període de mandat de l’anterior Junta Directiva dóna un saldo negatiu de 47.637.000 €: segons la ‘Ley del Deporte’, els membres de la Junta Directiva sortint han de reposar aquesta quantitat.

• En aplicació de la ‘Ley del Deporte’, la Junta Directiva entrant sotmet a la decisió de l’Assemblea de Compromissaris presentar o no l’acció de responsabilitat.

• El resultat de la votació va ser a favor de presentar la demanda.

• Els acords de l’Assemblea van ser impugnats per l’anterior Junta. El jutjat de primera instància i l’Audiència Provincial desestimen la impugnació i confirmen que els acords són vàlids i els comptes s’ajusten a la legalitat.

QUÈ HA RESOLT LA SENTÈNCIA EN PRIMERA INSTÀNCIA?

• Admet la tesi que la responsabilitat és objectiva i refusa els motius d’oposició dels demandats.

• Rebutja les excepcions de caducitat i prescripció.

• Admet que els 63,8 M € de pèrdues de la temporada 2002/03 són atribuïbles als demandats.

• Refusa que s’hagi d’utilitzar un criteri de “valor net real” o “dany”, i admet la tesi del Club que les pèrdues que cal considerar són les comptables.

• No procedeix demandar altres directius.

• Refusa que les pèrdues les hagi de fixar la LFP i admet que el criteri són els comptes auditats i aprovats per l’Assemblea.

• Admet com a vàlida la reformulació que va fer la Junta entrant.

• Admet que les excepcions i les incerteses de l’informe de l’auditoria s’han ajustat correctament, malgrat que considera que s'ha d'examinar si aquestes pèrdues s'han consolidat i obre les portes a estudiar el que ha passat després del tancament de l'exercici.

• Admet que s’havien de registrar les pèrdues per la venda de Sant Joan Despí, si bé detreu 261.000 € d’interessos, i rebaixa la pèrdua de 14,9 a 14,6 M €.

• Admet l’ajust de 12 M € de Mediapro i sosté que s’havien de registrar com a pèrdua.

• Confirma que s’havia de registrar la pèrdua pel traspàs d’Henry (6,9 M €).

• El mateix succeeix en el cas de Baena (3,5 M €).

No admet que els directius hagin d’assumir les pèrdues generades:

• Per la compra dels terrenys de Viladecans (11,550 M €), perquè no es pot concloure que aquests terrenys han perdut valor.

• Les comptabilitzades pel concurs de Mediapro (3,250 M €), perquè s'han recuperat.

• Les comptabilitzades pel plet amb Sogecable (37,778 M €), perquè diu que no es va acreditar que realment el Club hagués de pagar aquest import.

• Refusa tots els arguments de l’asseguradora i confirma que la pòlissa cobreix la concreta responsabilitat reclamada.

• No imposa costes al Club.

RESUM SENTÈNCIA

• Responsabilitat objectiva • No prescripció • No caducitat • Pèrdues 63,8 M 2002-2003 • Pèrdues = valor comptable • No procedeix demandar altres directius • Comptes auditats • Reformulació correcta • Excepcions i incertesa s’han d’ajustar • S’han de reajustar com a pèrdues:

- 12 milions Mediapro - Sant Joan Despí - Traspàs Henry - Reclamació a Baena

No admet que els directius hagin d’assumir les pèrdues generades:

• Per la compra dels terrenys de Viladecans (11,550 M €).

• Les comptabilitzades pel concurs de Mediapro (3,250 M €).

• Les comptabilitzades pel plet amb Sogecable (37,778 M €).

PUNTS FAVORABLES AL CLUB PUNTS FAVORABLES ALS DEMANDATS