ACS Equity Story Abr12 español - Grupo ACS · La estrategia multimercado del Grupo ... La demanda...

20

El líd di l El líder mundial en la industria del desarrollo de infraestructuras Presentación Corporativa Presentación Corporativa Perfil de la compañía, estrategia y principales Perfil de la compañía, estrategia y principales magnitudes financieras magnitudes financieras Abril 2012

Transcript of ACS Equity Story Abr12 español - Grupo ACS · La estrategia multimercado del Grupo ... La demanda...

El líd di lEl líder mundial en la industria del desarrollo de infraestructuras

Presentación CorporativaPresentación CorporativaPerfil de la compañía, estrategia y principales Perfil de la compañía, estrategia y principales

magnitudes financierasmagnitudes financierasg fg fAbril 2012

Grupo ACSGrupo ACS

El líder mundial en la industria del desarrollo de infraestructuras Grupo líder en actividades de ingeniería, construcción y desarrollo de concesiones con unos ingresos superiores a € 35.000 mn al año

Enfocado en las áreas de ingeniería civil e industrial: obra civil edificación infraestructuras energéticasobra civil, edificación, infraestructuras energéticas, petróleo, gas, minería, medioambiente y actividades de mantenimiento de infraestructuras

Presente en los 5 continentes, 40 países y emplea a más de 162.000 personas

A través de una estructura global, descentralizada y flexible, con una oferta multimarca y multiproducto.

E f d l t d i i t Enfocada en generar valor para todos sus accionistas

2

La estrategia multiproducto del Grupo ACSLa estrategia multiproducto del Grupo ACS

Una compañía con alto componente técnico y estructura p p yoperativa descentralizada, orientada hacia la rentabilidad y manteniendo ventajas competitivas globalesj p g

Servicios IndustrialesConstrucción Medio Ambiente Servicios IndustrialesConstrucción Medio Ambiente

3

La estrategia multimercado del Grupo ACSLa estrategia multimercado del Grupo ACSCubriendo los mercados más importantes del mundo con compañías locales, rentables, reconocidas y competitivas

4

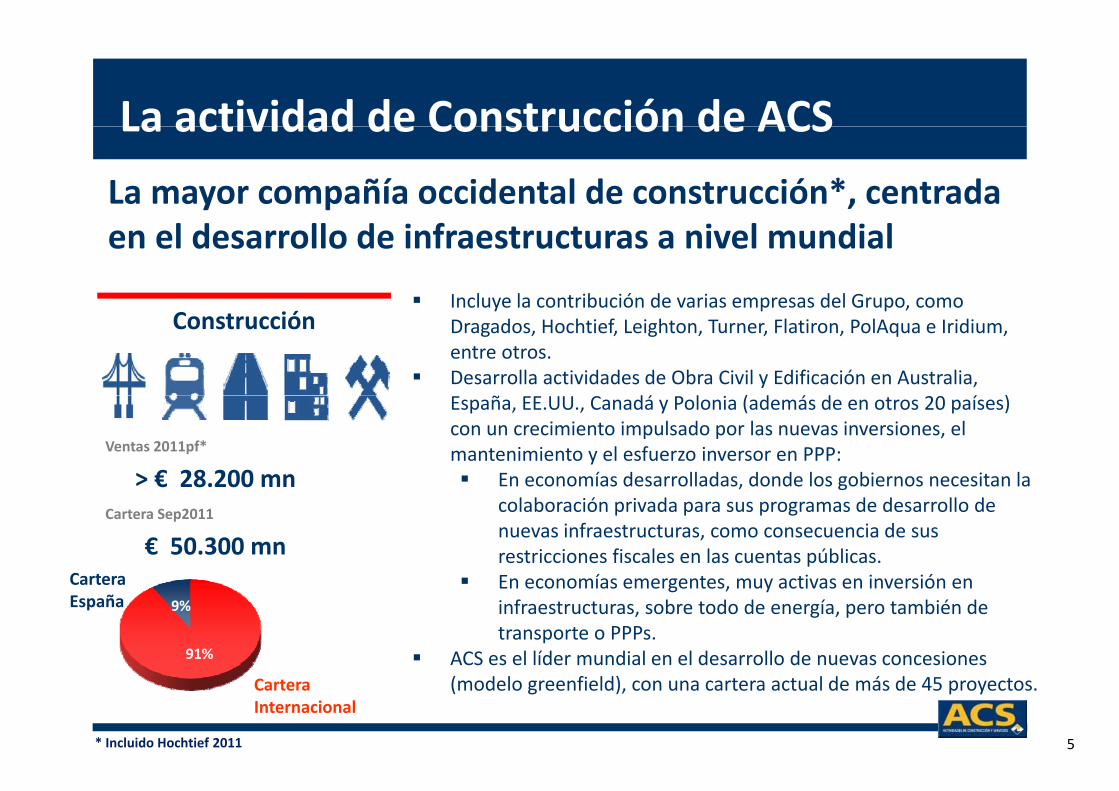

La actividad de Construcción de ACSLa actividad de Construcción de ACSLa mayor compañía occidental de construcción*, centrada en el desarrollo de infraestructuras a nivel mundial

Incluye la contribución de varias empresas del Grupo, comoConstrucción

Incluye la contribución de varias empresas del Grupo, como Dragados, Hochtief, Leighton, Turner, Flatiron, PolAqua e Iridium, entre otros.

Desarrolla actividades de Obra Civil y Edificación en Australia, ñ dá l ( d á d í )

Ventas 2011pf*

España, EE.UU., Canadá y Polonia (además de en otros 20 países) con un crecimiento impulsado por las nuevas inversiones, el mantenimiento y el esfuerzo inversor en PPP: En economías desarrolladas, donde los gobiernos necesitan la> € 28.200 mn

€ 50.300 mnCartera Sep2011

C t

En economías desarrolladas, donde los gobiernos necesitan la colaboración privada para sus programas de desarrollo de nuevas infraestructuras, como consecuencia de sus restricciones fiscales en las cuentas públicas.E í i i ió

> € 28.200 mn

91%

9%

Cartera España

En economías emergentes, muy activas en inversión en infraestructuras, sobre todo de energía, pero también de transporte o PPPs.

ACS es el líder mundial en el desarrollo de nuevas concesiones

5

Cartera Internacional

* Incluido Hochtief 2011

ACS es el líder mundial en el desarrollo de nuevas concesiones (modelo greenfield), con una cartera actual de más de 45 proyectos.

La actividad de Servicios Industriales de ACSLa actividad de Servicios Industriales de ACSLíder en el desarrollo de proyectos industriales y de energía con una importante presencia en mercados emergentes

El crecimiento se basa en la enorme demanda mundial S i i d i l de activos de petróleo y gas, electricidad e industriales,

así como en su mantenimiento.

Servicios Industriales

€ 7 000Ventas 2011

La demanda de energía se espera que crezca un 35% hasta 2030, incluyendo grandes mejoras en eficiencia€ 7.000 mn

€ 6.900 mnCartera 2011

eficiencia.

Presencia muy fuerte en América Latina y Oriente Medio, ólid i i A i P ífi

61%39%

Cartera Internacional

con un sólido crecimiento en Asia‐Pacífico.

Creciente sofisticación de los proyectos industriales en

6

Cartera España

términos técnicos, tecnológicos y medioambientales

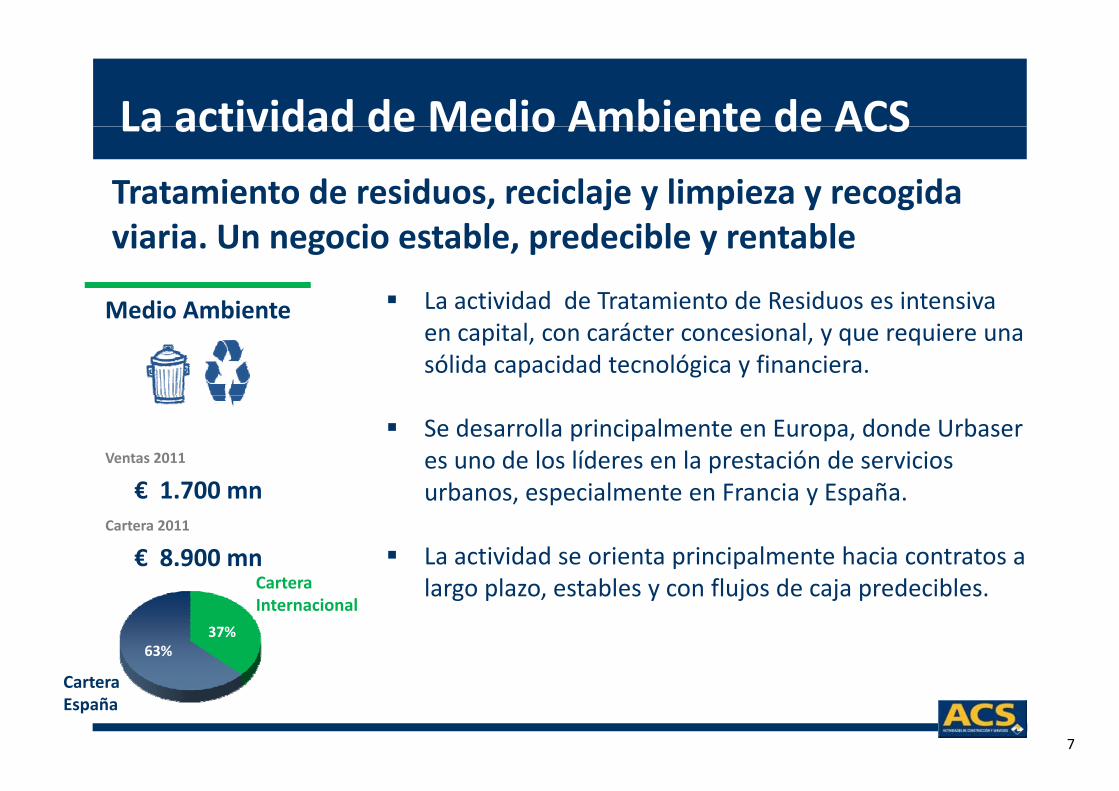

La actividad de Medio Ambiente de ACSLa actividad de Medio Ambiente de ACSTratamiento de residuos, reciclaje y limpieza y recogida

Medio Ambiente

viaria. Un negocio estable, predecible y rentable

La actividad de Tratamiento de Residuos es intensivaMedio Ambiente La actividad de Tratamiento de Residuos es intensiva en capital, con carácter concesional, y que requiere una sólida capacidad tecnológica y financiera.

Ventas 2011

Se desarrolla principalmente en Europa, donde Urbaser es uno de los líderes en la prestación de servicios b i l t F i E ñ€ 1 700

Cartera 2011

€ 8.900 mn

urbanos, especialmente en Francia y España.

La actividad se orienta principalmente hacia contratos a

€ 1.700 mn

37%63%

Cartera Internacional

largo plazo, estables y con flujos de caja predecibles.

7

Cartera España

Compañías participadas por el Grupo ACSCompañías participadas por el Grupo ACS

Compañías intensivas en capital que complementan las actividades operativas del Grupo ACS

Participación 10.3% Participación 18.5%

• Compañía eléctrica puntera a nivel mundial• Líder europeo en gestión de concesiones por capitalización bursátil y número de proyectos

• Líder mundial en generación de energía renovable• ACS es un socio leal y un accionista estable de Iberdrola a largo plazo

capitalización bursátil y número de proyectos• ACS mantiene una posición accionarial en Abertis para contribuir a su estrategia desde un punto de vista industrial

8

Datos financieros y operativos del Grupo ACSDatos financieros y operativos del Grupo ACS

2011 2012E*

Ventas € 28,5 mld € 35,0 mld

EBITDA € 2,3 mld € 2,7 mld

EBIT € 1,3 mld € 1,7 mld

Bº N R 2011€ € 0 9 ld

Deuda neta 2011 € 9 3 mld

Bº Neto Recurrente 2011€ € 0,9 mld

Deuda neta 2011 € 9,3 mld

Cartera 2011 € 62,2 mld,

*Consesus FACSET Ajustado por venta de activos 9

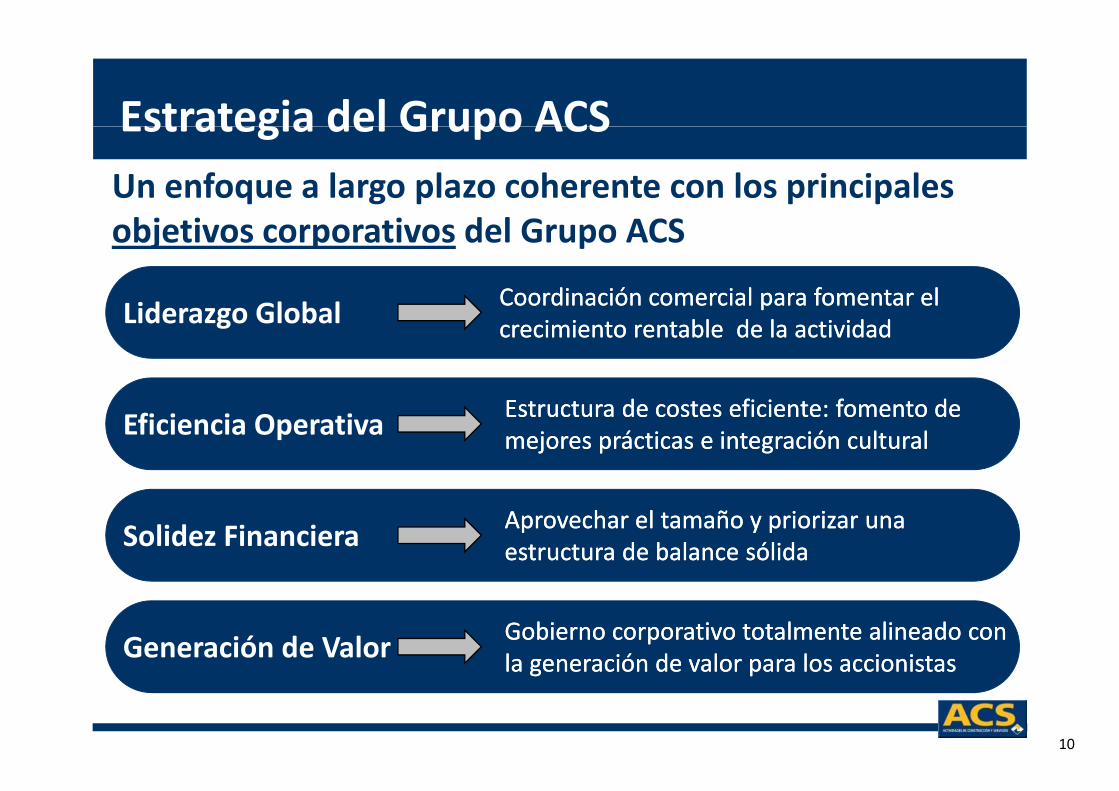

Estrategia del Grupo ACSEstrategia del Grupo ACSUn enfoque a largo plazo coherente con los principales objetivos corporativos del Grupo ACS

Lid Gl b l Coordinación comercial para fomentar el Coordinación comercial para fomentar el Liderazgo Global pcrecimiento rentable de la actividad

pcrecimiento rentable de la actividad

Eficiencia Operativa Estructura de costes eficiente: fomento de mejores prácticas e integración culturalEstructura de costes eficiente: fomento de mejores prácticas e integración cultural

Solidez Financiera Aprovechar el tamaño y priorizar una estructura de balance sólida Aprovechar el tamaño y priorizar una estructura de balance sólida

Generación de Valor Gobierno corporativo totalmente alineado con la generación de valor para los accionistasGobierno corporativo totalmente alineado con la generación de valor para los accionistas

10

la generación de valor para los accionistasla generación de valor para los accionistas

Liderazgo globalLiderazgo globalEl tamaño es importante para atraer recursos, financiación, talento y nuevos proyectos

37 07

33,38

35,54

36,57

37,07

Vinci S.A.

HOT + ACS

31,23

33,38

32,77 Bouygues S.A.

15,54

14,36

22,40

Skanska AB

Fluor Corp.

2013E V t

13,33

13,55

13,68 Eiffage S.A.

Skanska AB 2013E Ventas2010 Ventas

€ millardos

11

Fuente: Factset consensus

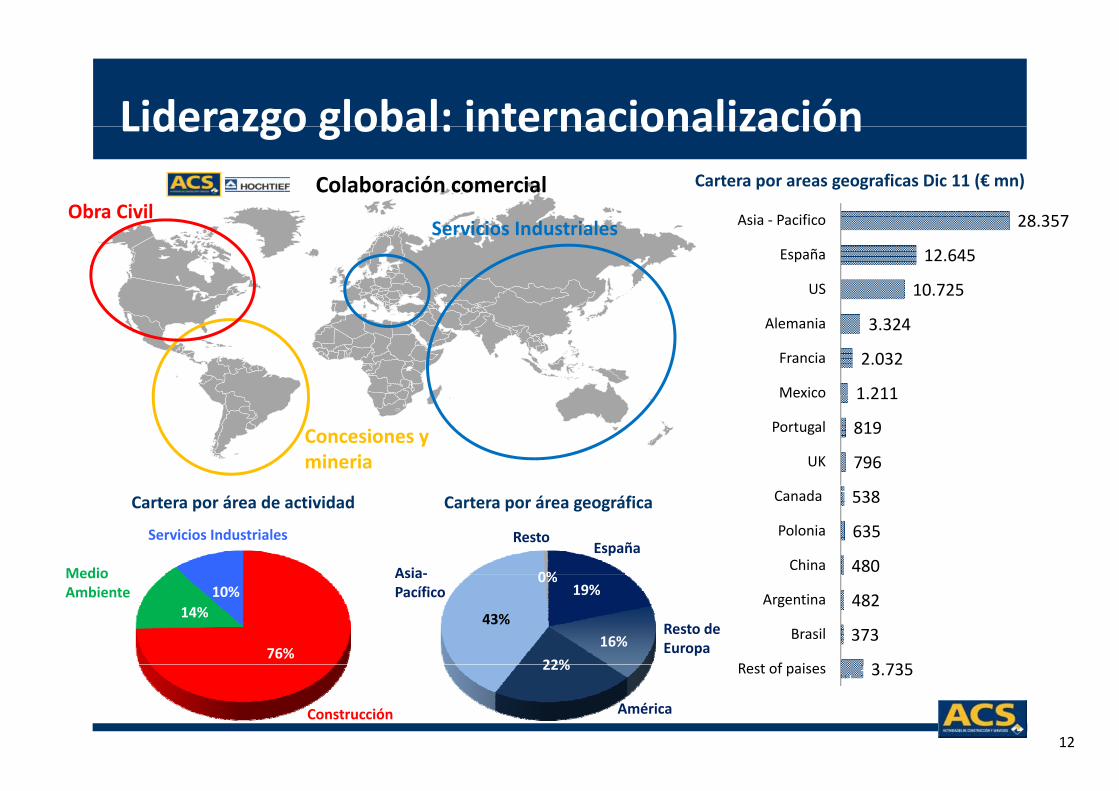

Liderazgo global: internacionalizaciónCartera por areas geograficas Dic 11 (€ mn)

Liderazgo global: internacionalización

Obra CivilColaboración comercial

28 357A i P ifiObra CivilServicios Industriales

10.725

12.645

28.357

US

España

Asia ‐ Pacifico

1 211

2.032

3.324

Mexico

Francia

Alemania

Concesiones y mineria 796

819

1.211

UK

Portugal

Mexico

0%

Cartera por área geográfica Cartera por área de actividad

Servicios Industriales

Medio

España

Asia‐

Resto

480

635

538

China

Polonia

Canada

76%

14%10% 19%

16%22%

43%

0%Medio Ambiente

Resto de Europa

AsiaPacífico

3 735

373

482

R t f i

Brasil

Argentina

22%

Construcción América

12

3.735Rest of paises

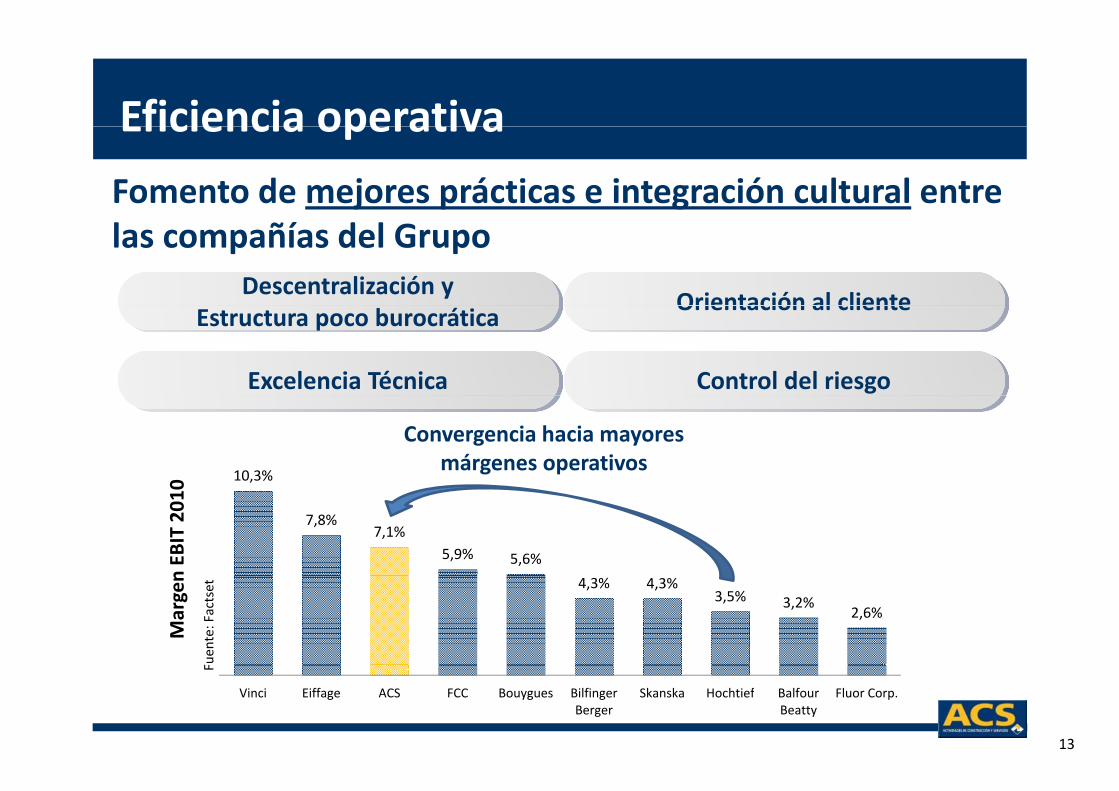

Eficiencia operativaFomento de mejores prácticas e integración cultural entre

Eficiencia operativa

las compañías del Grupo

Orientación al clienteDescentralización y

Control del riesgoExcelencia Técnica

Orientación al clienteEstructura poco burocrática

10,3%0

Convergencia hacia mayores márgenes operativos

7,8%7,1%

5,9% 5,6%

n EB

IT 2010

Fuen

te: Factset 4,3% 4,3%

3,5% 3,2%2,6%

Margen

F

Vinci Eiffage ACS FCC Bouygues Bilfinger Berger

Skanska Hochtief Balfour Beatty

Fluor Corp.

13

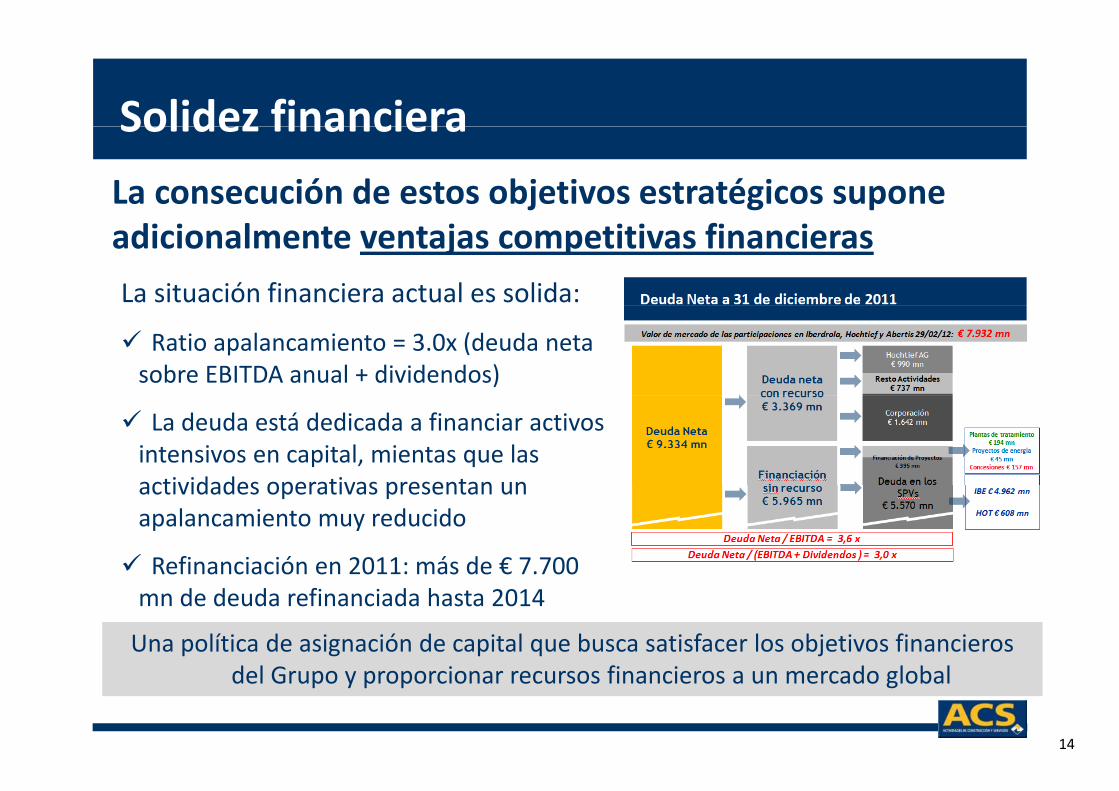

Solidez financieraSolidez financieraLa consecución de estos objetivos estratégicos supone adicionalmente ventajas competitivas financierasLa situación financiera actual es solida:

Ratio apalancamiento = 3.0x (deuda neta sobre EBITDA anual + dividendos)

La deuda está dedicada a financiar activos intensivos en capital, mientas que las actividades operativas presentan unactividades operativas presentan un apalancamiento muy reducido

Refinanciación en 2011: más de € 7.700

Una política de asignación de capital que busca satisfacer los objetivos financieros

mn de deuda refinanciada hasta 2014

14

del Grupo y proporcionar recursos financieros a un mercado global

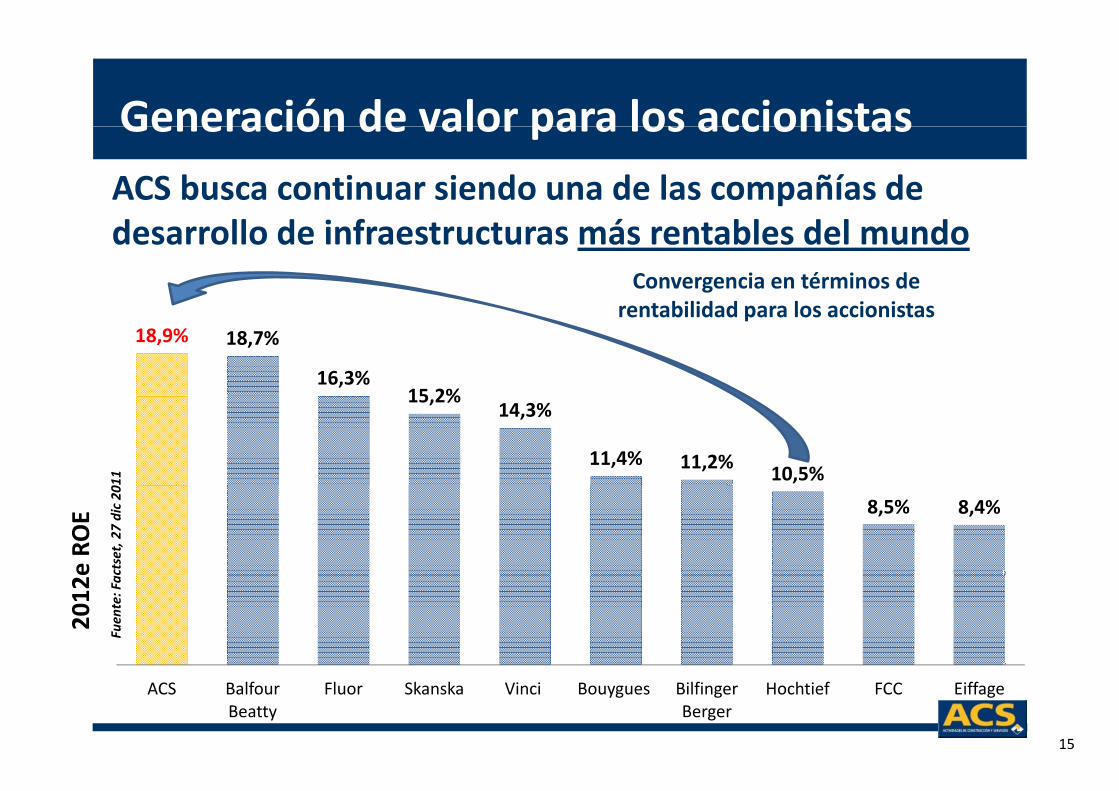

Generación de valor para los accionistasGeneración de valor para los accionistasACS busca continuar siendo una de las compañías de desarrollo de infraestructuras más rentables del mundo

Convergencia en términos de rentabilidad para los accionistas

18,9% 18,7%

16,3%15 2%

rentabilidad para los accionistas

15,2%14,3%

11,4% 11,2% 10,5%

011

8,5% 8,4%

e RO

Ectset, 27

dic20

2012

Fuen

te: Fa

ACS Balfour Beatty

Fluor Skanska Vinci Bouygues Bilfinger Berger

Hochtief FCC Eiffage

15

ConclusionesConclusiones

ACS está preparada para afrontar desde una posición privilegiada el futuro en el desarrollo de infraestructuras

ACS se ha convertido en la mayor compañía occidental de desarrolloACS se ha convertido en la mayor compañía occidental de desarrollo de infraestructuras:

A tra és de s enfoq e m ltiprod cto m ltimarca A través de su enfoque multiproducto y multimarca

Fomentando la satisfacción del cliente y la rentabilidad

La estrategia a largo plazo de ACS busca el liderazgo global, la eficiencia operativa y la solidez financiera

ACS promueve actividades en todo el mundo con una elevada capacidad de generación de caja y valor para los accionistas

16

capacidad de generación de caja y valor para los accionistas

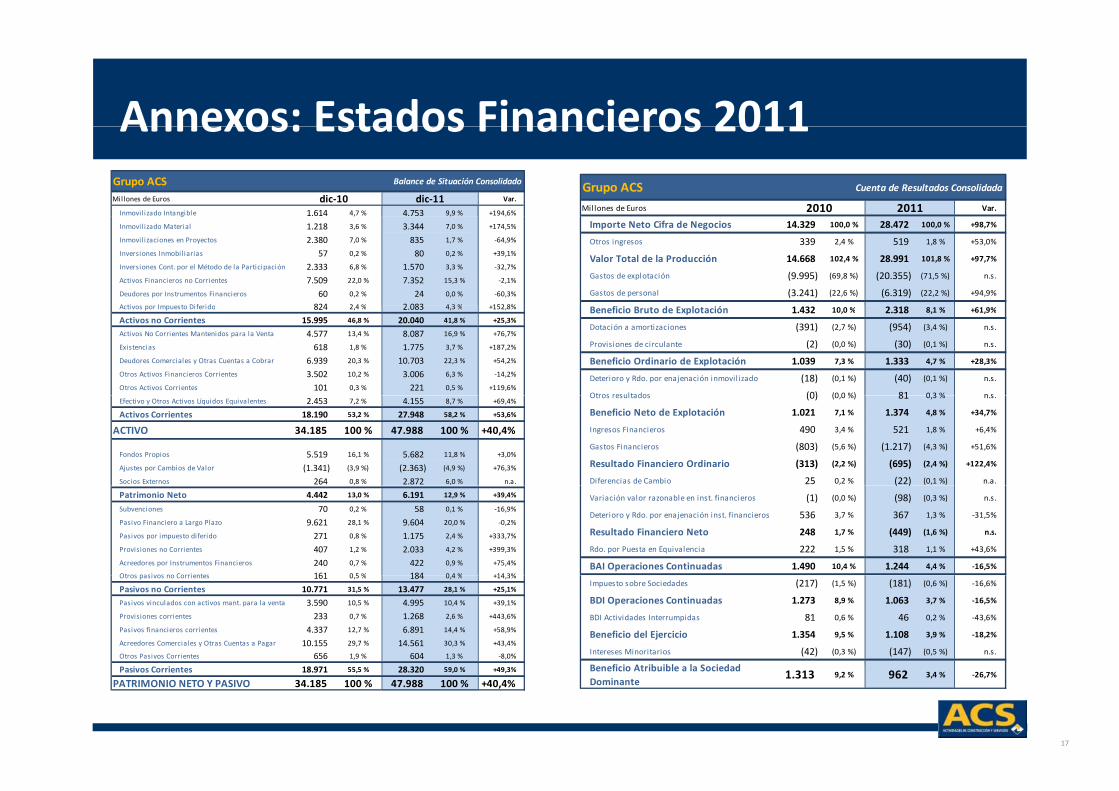

Annexos: Estados Financieros 2011Annexos: Estados Financieros 2011 Grupo ACS Balance de Situación Consolidado

Millones de Euros Var.

Inmovilizado Intangible 1.614 4,7 % 4.753 9,9 % +194,6%

dic‐10 dic‐11Grupo ACS Cuenta de Resultados Consolidada

Millones de Euros Var.2010 2011g , , ,

Inmovilizado Material 1.218 3,6 % 3.344 7,0 % +174,5%

Inmovilizaciones en Proyectos 2.380 7,0 % 835 1,7 % ‐64,9%

Inversiones Inmobiliarias 57 0,2 % 80 0,2 % +39,1%

Inversiones Cont. por el Método de la Participación 2.333 6,8 % 1.570 3,3 % ‐32,7%

Activos Financieros no Corrientes 7.509 22,0 % 7.352 15,3 % ‐2,1%

Deudores por Instrumentos Financieros 60 0,2 % 24 0,0 % ‐60,3%

Activos por Impuesto Diferido 824 2 4 % 2 083 4 3 % +152 8%

Importe Neto Cifra de Negocios 14.329 100,0 % 28.472 100,0 % +98,7%

Otros ingresos 339 2,4 % 519 1,8 % +53,0%

Valor Total de la Producción 14.668 102,4 % 28.991 101,8 % +97,7%

Gastos de explotación (9.995) (69,8 %) (20.355) (71,5 %) n.s.

Gastos de personal (3.241) (22,6 %) (6.319) (22,2 %) +94,9%

Activos por Impuesto Diferido 824 2,4 % 2.083 4,3 % +152,8%

Activos no Corrientes 15.995 46,8 % 20.040 41,8 % +25,3%

Activos No Corrientes Mantenidos para la Venta 4.577 13,4 % 8.087 16,9 % +76,7%

Existencias 618 1,8 % 1.775 3,7 % +187,2%

Deudores Comerciales y Otras Cuentas a Cobrar 6.939 20,3 % 10.703 22,3 % +54,2%

Otros Activos Financieros Corrientes 3.502 10,2 % 3.006 6,3 % ‐14,2%

Otros Activos Corrientes 101 0,3 % 221 0,5 % +119,6%

Beneficio Bruto de Explotación 1.432 10,0 % 2.318 8,1 % +61,9%

Dotación a amortizaciones (391) (2,7 %) (954) (3,4 %) n.s.

Provisiones de circulante (2) (0,0 %) (30) (0,1 %) n.s.

Beneficio Ordinario de Explotación 1.039 7,3 % 1.333 4,7 % +28,3%

Deterioro y Rdo. por enajenación inmovilizado (18) (0,1 %) (40) (0,1 %) n.s.

Otros resultados (0) (0 0 %) 81 0 3 % n sEfectivo y Otros Activos Líquidos Equivalentes 2.453 7,2 % 4.155 8,7 % +69,4%

Activos Corrientes 18.190 53,2 % 27.948 58,2 % +53,6%

ACTIVO 34.185 100 % 47.988 100 % +40,4%

Fondos Propios 5.519 16,1 % 5.682 11,8 % +3,0%

Ajustes por Cambios de Valor (1.341) (3,9 %) (2.363) (4,9 %) +76,3%

Socios Externos 264 0,8 % 2.872 6,0 % n.a.

Otros resultados (0) (0,0 %) 81 0,3 % n.s.

Beneficio Neto de Explotación 1.021 7,1 % 1.374 4,8 % +34,7%

Ingresos Financieros 490 3,4 % 521 1,8 % +6,4%

Gastos Financieros (803) (5,6 %) (1.217) (4,3 %) +51,6%

Resultado Financiero Ordinario (313) (2,2 %) (695) (2,4 %) +122,4%

Diferencias de Cambio 25 0,2 % (22) (0,1 %) n.a.

Patrimonio Neto 4.442 13,0 % 6.191 12,9 % +39,4%

Subvenciones 70 0,2 % 58 0,1 % ‐16,9%

Pasivo Financiero a Largo Plazo 9.621 28,1 % 9.604 20,0 % ‐0,2%

Pasivos por impuesto diferido 271 0,8 % 1.175 2,4 % +333,7%

Provisiones no Corrientes 407 1,2 % 2.033 4,2 % +399,3%

Acreedores por Instrumentos Financieros 240 0,7 % 422 0,9 % +75,4%

Otros pasivos no Corrientes 161 0 5 % 184 0 4 % +14 3%

( )

Variación valor razonable en inst. financieros (1) (0,0 %) (98) (0,3 %) n.s.

Deterioro y Rdo. por enajenación inst. financieros 536 3,7 % 367 1,3 % ‐31,5%

Resultado Financiero Neto 248 1,7 % (449) (1,6 %) n.s.

Rdo. por Puesta en Equivalencia 222 1,5 % 318 1,1 % +43,6%

BAI Operaciones Continuadas 1.490 10,4 % 1.244 4,4 % ‐16,5%Otros pasivos no Corrientes 161 0,5 % 184 0,4 % +14,3%

Pasivos no Corrientes 10.771 31,5 % 13.477 28,1 % +25,1%

Pasivos vinculados con activos mant. para la venta 3.590 10,5 % 4.995 10,4 % +39,1%

Provisiones corrientes 233 0,7 % 1.268 2,6 % +443,6%

Pasivos financieros corrientes 4.337 12,7 % 6.891 14,4 % +58,9%

Acreedores Comerciales y Otras Cuentas a Pagar 10.155 29,7 % 14.561 30,3 % +43,4%

Otros Pasivos Corrientes 656 1,9 % 604 1,3 % ‐8,0%

Impuesto sobre Sociedades (217) (1,5 %) (181) (0,6 %) ‐16,6%

BDI Operaciones Continuadas 1.273 8,9 % 1.063 3,7 % ‐16,5%

BDI Actividades Interrumpidas 81 0,6 % 46 0,2 % ‐43,6%

Beneficio del Ejercicio 1.354 9,5 % 1.108 3,9 % ‐18,2%

Intereses Minoritarios (42) (0,3 %) (147) (0,5 %) n.s.

B fi i A ib ibl l S i d d

17

Pasivos Corrientes 18.971 55,5 % 28.320 59,0 % +49,3%

PATRIMONIO NETO Y PASIVO 34.185 100 % 47.988 100 % +40,4%Beneficio Atribuible a la Sociedad Dominante

1.313 9,2 % 962 3,4 % ‐26,7%

Annexos: Resultados 2011 por actividadesAnnexos: Resultados 2011 por actividadesConstrucción Medioambiente

Millones de Euros 2010 2011 Var. Millones de Euros 2010 2011 Var.

Ventas 5.703 19.802 +247,2%

EBITDA 427 1.210 +183,4%

Margen 7,5% 6,1%

EBIT 343 449 +30 8%

Ventas 1.511 1.686 +11,6%

EBITDA 237 253 +6,7%

Margen 15,7% 15,0%

EBIT 125 112 10 3%EBIT 343 449 +30,8%

Margen 6,0% 2,3%

Bº Neto 187 370 +97,5%

Margen 3,3% 1,9%

EBIT 125 112 ‐10,3%

Margen 8,3% 6,6%

Bº Neto 152 128 ‐15,8%

Margen 10,1% 7,6%

Servicios Industriales Asociadas

Cartera 11.088 50.336 +354,0%

Meses 24 22

Cartera 9.669 8.941 ‐7,5%

Meses 77 64

2010 2011Millones de Euros 2010 2011 Var.

Ventas 7.158 7.045 ‐1,6%

EBITDA 821 907 +10,5%

Margen 11,5% 12,9%

Millones de Euros 2010 2011 Var.

Abertis 119 36 ‐70,1%

Iberdrola 249 373 +50,0%

EBIT 628 828 +31,8%

Margen 8,8% 11,7%

Bº Neto 400 492 +23,0%

Margen 5,6% 7,0%

Aportación bruta al resultado 368 409 +11,2%

Gastos financieros asociados (318) (353) +11,1%

Ajuste aportación de Iberdrola (180) n.a.

Impuestos 94 160 +69,3%

18

g , ,

Cartera 6.846 6.875 +0,4%

Meses 11 12

Impuestos 94 160 +69,3%

Bº Neto 144 36 ‐75,3%

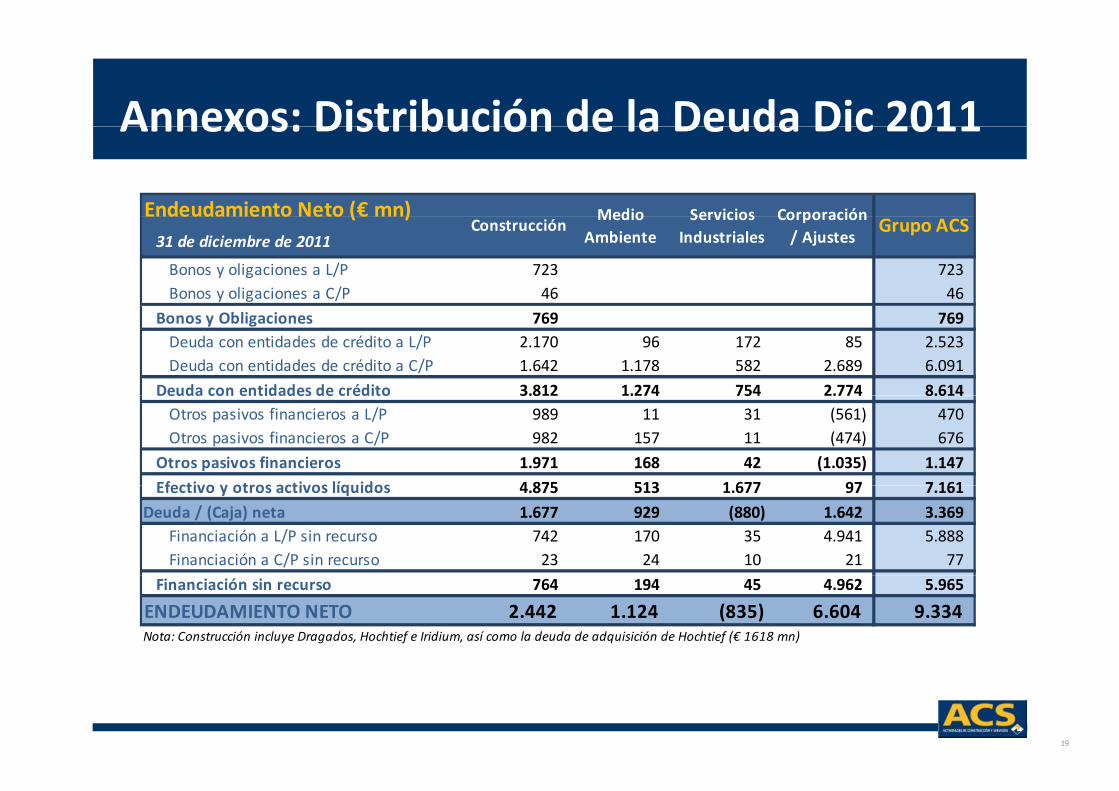

Annexos: Distribución de la Deuda Dic 2011Annexos: Distribución de la Deuda Dic 2011

Endeudamiento Neto (€ mn) Medio Servicios CorporaciónEndeudamiento Neto (€ mn)31 de diciembre de 2011

Bonos y oligaciones a L/P 723 723 Bonos y oligaciones a C/P 46 46

Construcción Medio Ambiente

Servicios Industriales

Corporación / Ajustes

Grupo ACS

Bonos y Obligaciones 769 0 769 Deuda con entidades de crédito a L/P 2.170 96 172 85 2.523 Deuda con entidades de crédito a C/P 1.642 1.178 582 2.689 6.091

Deuda con entidades de crédito 3.812 1.274 754 2.774 8.614Deuda con entidades de crédito 3.812 1.274 754 2.774 8.614 Otros pasivos financieros a L/P 989 11 31 (561) 470 Otros pasivos financieros a C/P 982 157 11 (474) 676

Otros pasivos financieros 1.971 168 42 (1.035) 1.147 Efectivo y otros activos líquidos 4 875 513 1 677 97 7 161Efectivo y otros activos líquidos 4.875 513 1.677 97 7.161

Deuda / (Caja) neta 1.677 929 (880) 1.642 3.369 Financiación a L/P sin recurso 742 170 35 4.941 5.888 Financiación a C/P sin recurso 23 24 10 21 77

Financiación sin recurso 764 194 45 4.962 5.965

ENDEUDAMIENTO NETO 2.442 1.124 (835) 6.604 9.334 Nota: Construcción incluye Dragados, Hochtief e Iridium, así como la deuda de adquisición de Hochtief (€ 1618 mn)

19

El líd di lEl líder mundial en la industria del desarrollo de infraestructuras

El presente documento contiene manifestaciones de futuro sobre intenciones, expectativas o previsiones del Grupo ACS o de su dirección a la fecha de realización del mismo, que se refieren a diversos aspectos, entre otros, ala base de clientes y a su evolución, al crecimiento de las distintas líneas de negocio y al del negocio global, a la cuota de mercado, a los resultados del Grupo ACS y a otros aspectos relativos a la actividad y situación de lamisma.

Las manifestaciones de futuro o previsiones contenidas en este documento pueden ser identificadas, en determinados casos, por la utilización de palabras como «expectativa», «anticipación», «propósito», «creencia» o deun lenguaje similar, o de su correspondiente forma negativa, o por la propia naturaleza de predicción que tienen las cuestiones referidas a estrategias, planes o intenciones.

Estas manifestaciones de futuro o previsiones no constituyen, por su propia naturaleza, garantías de un futuro cumplimiento, encontrándose condicionadas por riesgos, incertidumbres y otros factores relevantes, que podríandeterminar que los desarrollos y resultados finales difieran materialmente de los puestos de manifiesto en estas intenciones, expectativas o previsiones.

ACS, Actividades de Construcción y Servicios, S.A. no se obliga a informar públicamente del resultado de cualquier revisión que pudiera realizar de estas manifestaciones para adaptarlas a hechos o circunstancias posterioresa esta presentación, incluidos, entre otros, cambios en el negocio de la Compañía, en su estrategia de desarrollo de negocio o cualquier otra posible circunstancia sobrevenida.

Lo expuesto en esta declaración debe ser tenido en cuenta por todas aquellas personas o entidades que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a valores emitidos por el Grupo ACS y, enparticular, por los analistas e inversores que manejen el presente documento.

Se invita a todos ellos a consultar la documentación e información pública comunicada o registrada por el Grupo ACS ante las entidades de supervisión de mercados de valores más relevantes y, en particular, ante la CNMV.Se invita a todos ellos a consultar la documentación e información pública comunicada o registrada por el Grupo ACS ante las entidades de supervisión de mercados de valores más relevantes y, en particular, ante la CNMV.

Este documento contiene información financiera elaborada de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Se trata de una información no auditada, por lo que no se trata de una informacióndefinitiva, que podría verse modificada en el futuro.