Act 6 Trabajo Colaborativo No 1 Contabilidad Urias

21

CONTABILIDAD ACTIVIDAD No 6, TRABAJO COLABORATIVO No 1. PRESENTADO POR URIAS HORTUA MONTERREY GRUPO 102004-180 TUTOR FERNANDO ENRIQUE BENITEZ PRETEL . UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA “UNAD” ESCUELA DE CIENCIAS BASICAS TECNOLOGIA E INGENIERIA

-

Upload

fercho-soler -

Category

Documents

-

view

431 -

download

2

Transcript of Act 6 Trabajo Colaborativo No 1 Contabilidad Urias

CONTABILIDAD

ACTIVIDAD No 6, TRABAJO COLABORATIVO No 1.

PRESENTADO POR

URIAS HORTUA MONTERREYGRUPO 102004-180

TUTOR

FERNANDO ENRIQUE BENITEZ PRETEL

.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA “UNAD”

ESCUELA DE CIENCIAS BASICAS TECNOLOGIA E INGENIERIA

PROGRAMA DE INGENIERIA INDUSTRIAL

SARAVENA - ARAUCA

2013

INDICE

1. Introducción.

2. Desarrollo del contenido.

3. Conclusiones.

4. Bibliografía.

INTRODUCCION

Durante todos los tiempos de la historia del ser humano, se ha utilizado la contabilidad de distintas formas, y aunque los tiempos han cambiado, el propósito de esta sigue siendo el de proporcionar la información de los hechos económicos y financieros de un ente económico; así que la contabilidad se refiere a la identificación, medición, clasificación, interpretación, análisis, registro y la presentación de este tipo de información de una forma oportuna y confiable a los distintos usuarios tanto internos (gerencia, socios o propietarios, junta directiva, empleados, sindicato) como externos (corporaciones, bancos, cámara de comercio, gobierno, clientes, acreedores, proveedores e inversionistas).

Para poder cumplir el objetivo de la contabilidad, debemos tener bien claro la definición de varios conceptos como son: la teneduría de libros, contabilidad, contaduría pública, entre otros.

La contabilidad tiene relación con otras disciplinas, de algunas se beneficia: las matemáticas, la economía, la administración y el derecho. A otras les presta sus beneficios: ingeniería, las ciencias de la salud y la educación.

DESARROLLO CONTENIDO

1. El estudiante, individualmente, Indaga la siguiente información:

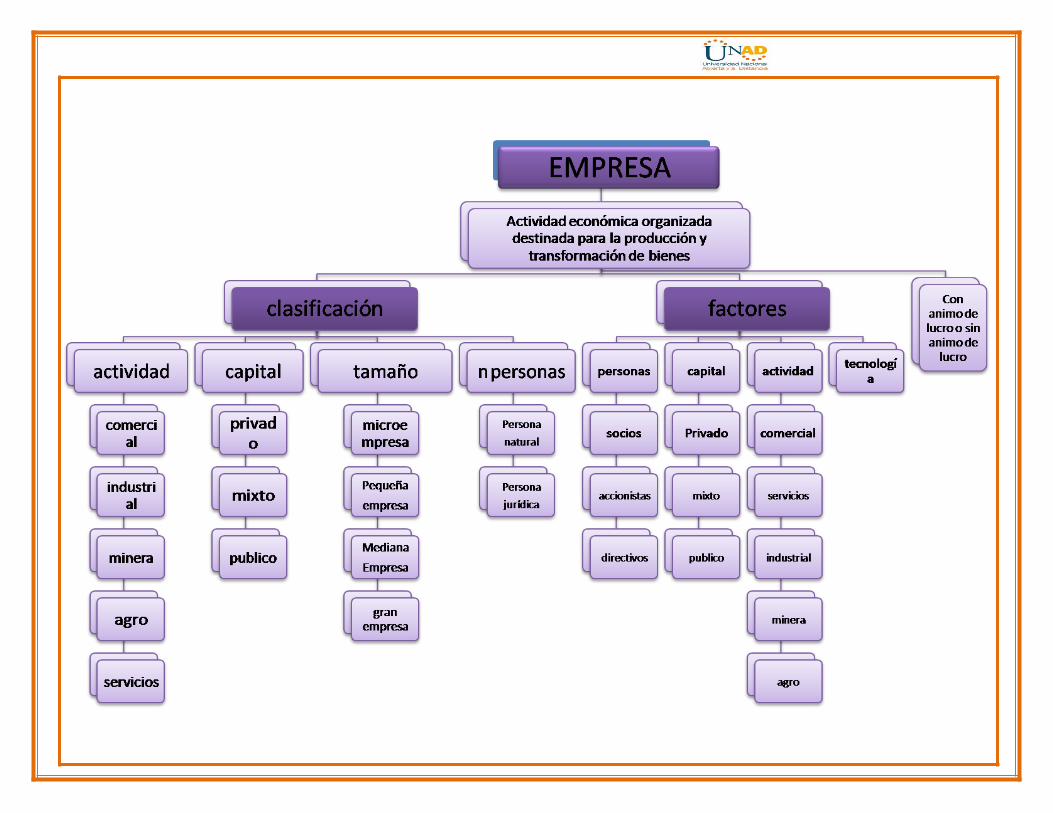

A. Clasificación de la empresa, según el origen del capital, la clase de actividad como mínimo 3 actividades, el tamaño y de acuerdo al número de propietarios.

B. Clasificación de la contabilidad de acuerdo a los campos de acción, como mínimo 5 campos de acción.

Con la información investigada el estudiante prepara un MAPA CONCEPTUAL para el tema A y otro para el tema B, que incluya en forma jerarquizada y de

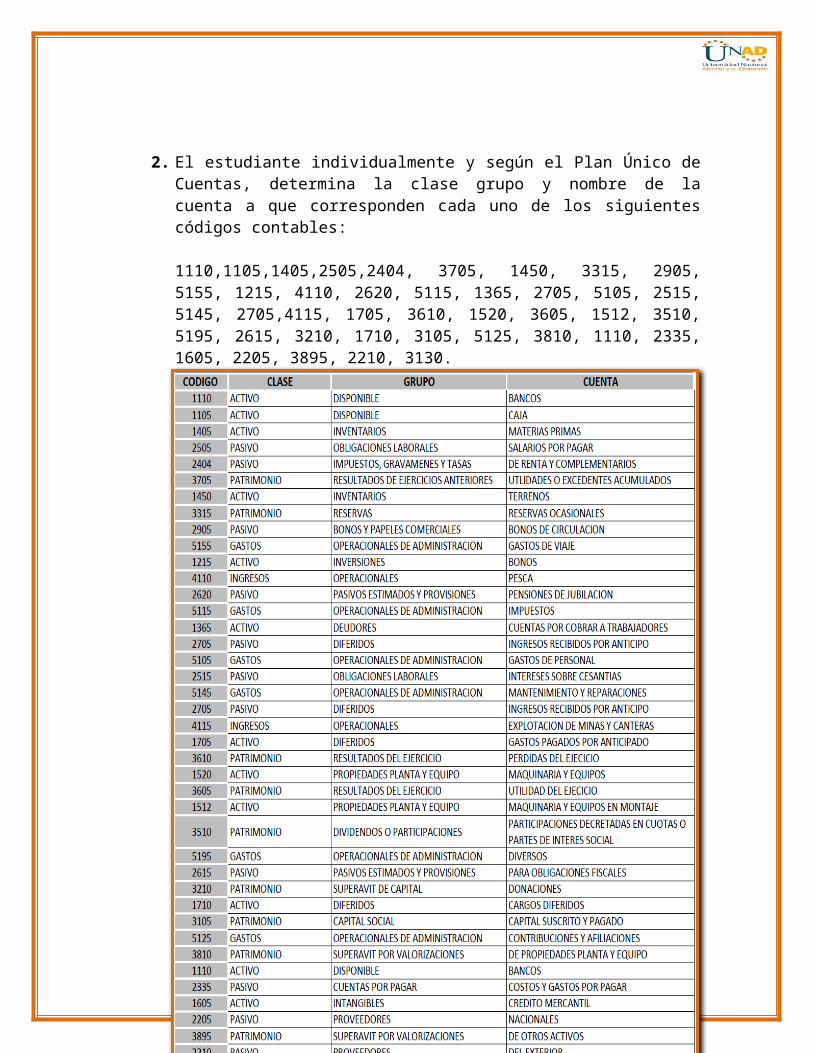

2. El estudiante individualmente y según el Plan Único de Cuentas, determina la clase grupo y nombre de la cuenta a que corresponden cada uno de los siguientes códigos contables:

1110,1105,1405,2505,2404, 3705, 1450, 3315, 2905, 5155, 1215, 4110, 2620, 5115, 1365, 2705, 5105, 2515, 5145, 2705,4115, 1705, 3610, 1520, 3605, 1512, 3510, 5195, 2615, 3210, 1710, 3105, 5125, 3810, 1110, 2335, 1605, 2205, 3895, 2210, 3130.

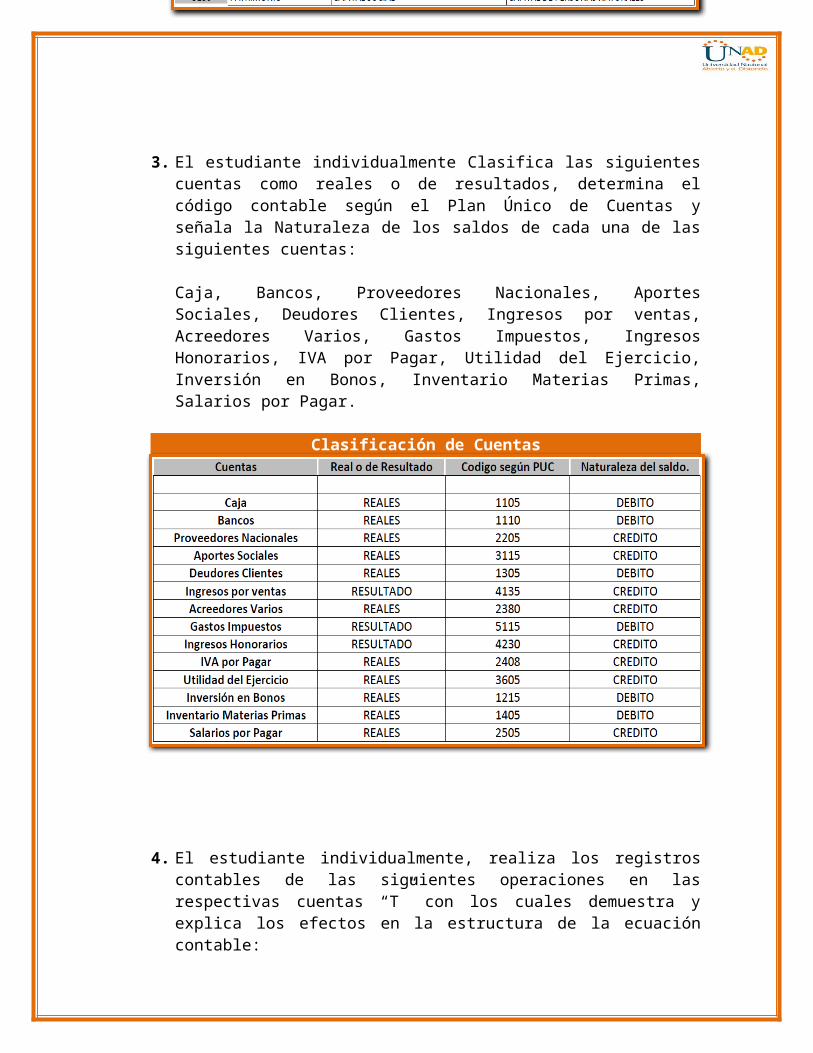

3. El estudiante individualmente Clasifica las siguientes cuentas como reales o de resultados, determina el código contable según el Plan Único de Cuentas y señala la Naturaleza de los saldos de cada una de las siguientes cuentas:

Caja, Bancos, Proveedores Nacionales, Aportes Sociales, Deudores Clientes, Ingresos por ventas, Acreedores Varios, Gastos Impuestos, Ingresos Honorarios, IVA por Pagar, Utilidad del Ejercicio, Inversión en Bonos, Inventario Materias Primas, Salarios por Pagar.

Clasificación de Cuentas

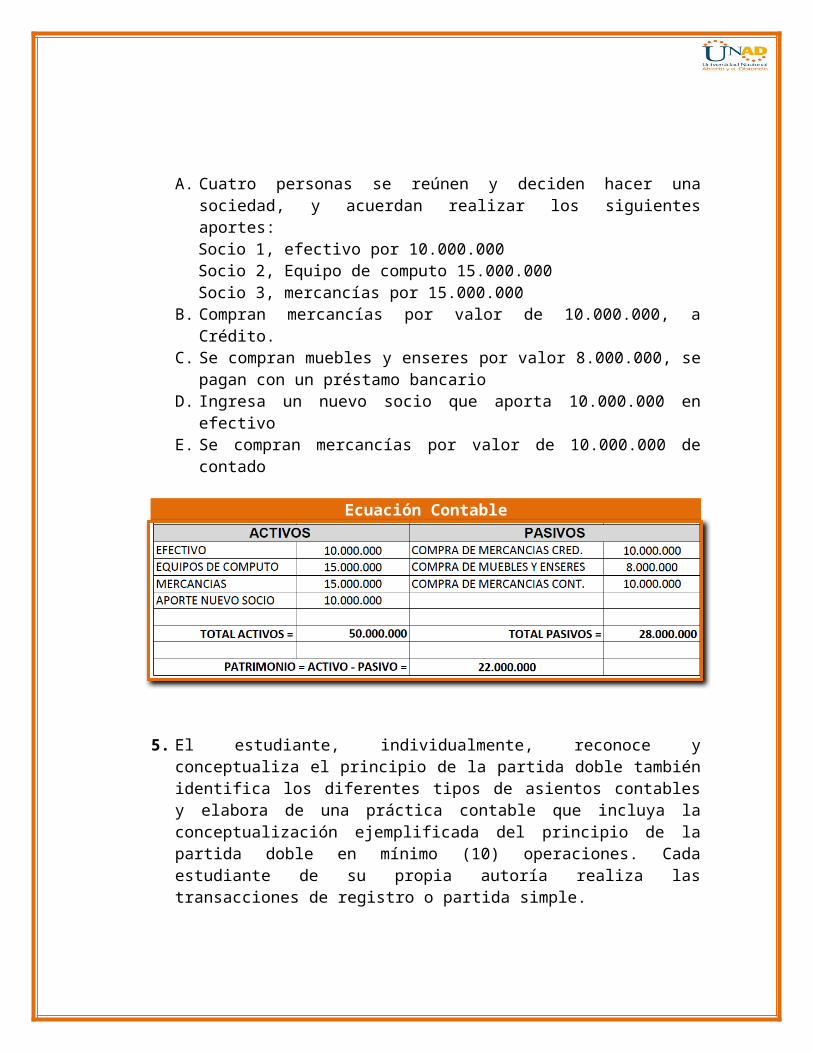

4. El estudiante individualmente, realiza los registros contables de las siguientes operaciones en las respectivas cuentas “T” con los cuales demuestra y explica los efectos en la estructura de la ecuación contable:

A. Cuatro personas se reúnen y deciden hacer una sociedad, y acuerdan realizar los siguientes aportes: Socio 1, efectivo por 10.000.000 Socio 2, Equipo de computo 15.000.000 Socio 3, mercancías por 15.000.000

B. Compran mercancías por valor de 10.000.000, a Crédito. C. Se compran muebles y enseres por valor 8.000.000, se pagan con un

préstamo bancario D. Ingresa un nuevo socio que aporta 10.000.000 en efectivoE. Se compran mercancías por valor de 10.000.000 de contado

Ecuación Contable

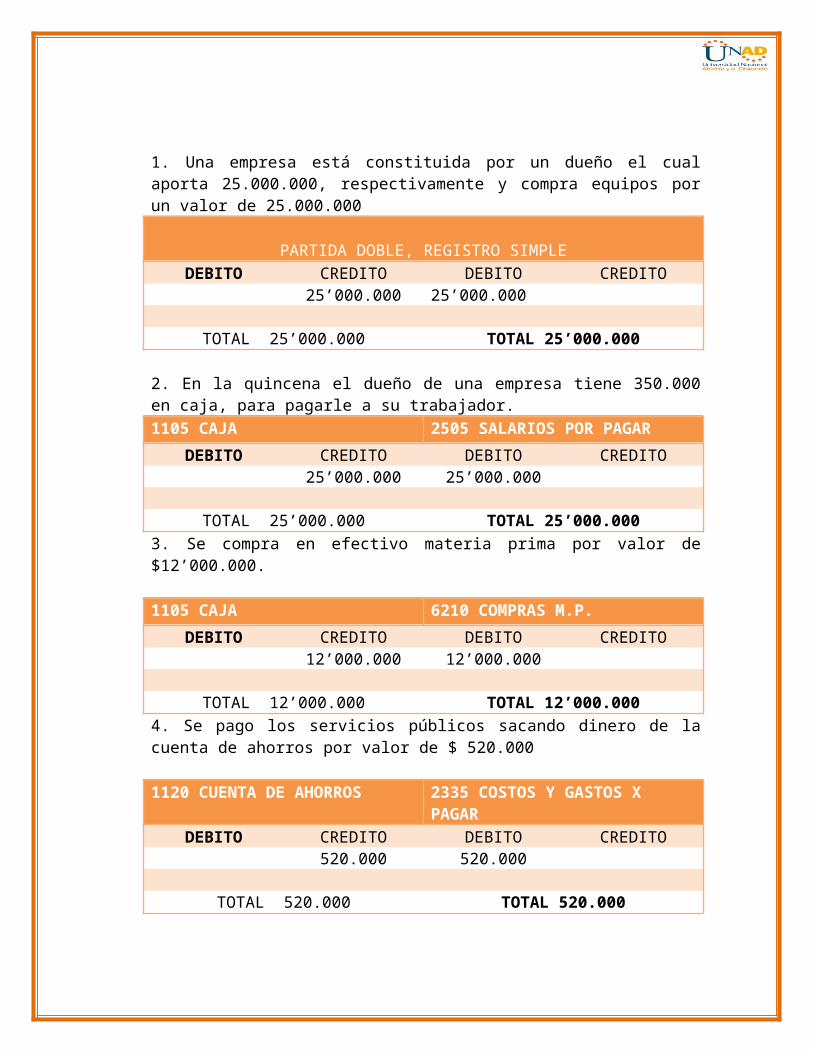

5. El estudiante, individualmente, reconoce y conceptualiza el principio de la partida doble también identifica los diferentes tipos de asientos contables y elabora de una práctica contable que incluya la conceptualización ejemplificada del principio de la partida doble en mínimo (10) operaciones. Cada estudiante de su propia autoría realiza las transacciones de registro o partida simple.

1. Una empresa está constituida por un dueño el cual aporta 25.000.000, respectivamente y compra equipos por un valor de 25.000.000

PARTIDA DOBLE, REGISTRO SIMPLEDEBITO CREDITO DEBITO CREDITO

25’000.000 25’000.000

TOTAL 25’000.000 TOTAL 25’000.000

2. En la quincena el dueño de una empresa tiene 350.000 en caja, para pagarle a su trabajador.1105 CAJA 2505 SALARIOS POR PAGAR

DEBITO CREDITO DEBITO CREDITO25’000.000 25’000.000

TOTAL 25’000.000 TOTAL 25’000.0003. Se compra en efectivo materia prima por valor de $12’000.000.

1105 CAJA 6210 COMPRAS M.P.

DEBITO CREDITO DEBITO CREDITO12’000.000 12’000.000

TOTAL 12’000.000 TOTAL 12’000.000

4. Se pago los servicios públicos sacando dinero de la cuenta de ahorros por valor de $ 520.000

1120 CUENTA DE AHORROS 2335 COSTOS Y GASTOS X PAGAR

DEBITO CREDITO DEBITO CREDITO520.000 520.000

TOTAL 520.000 TOTAL 520.000

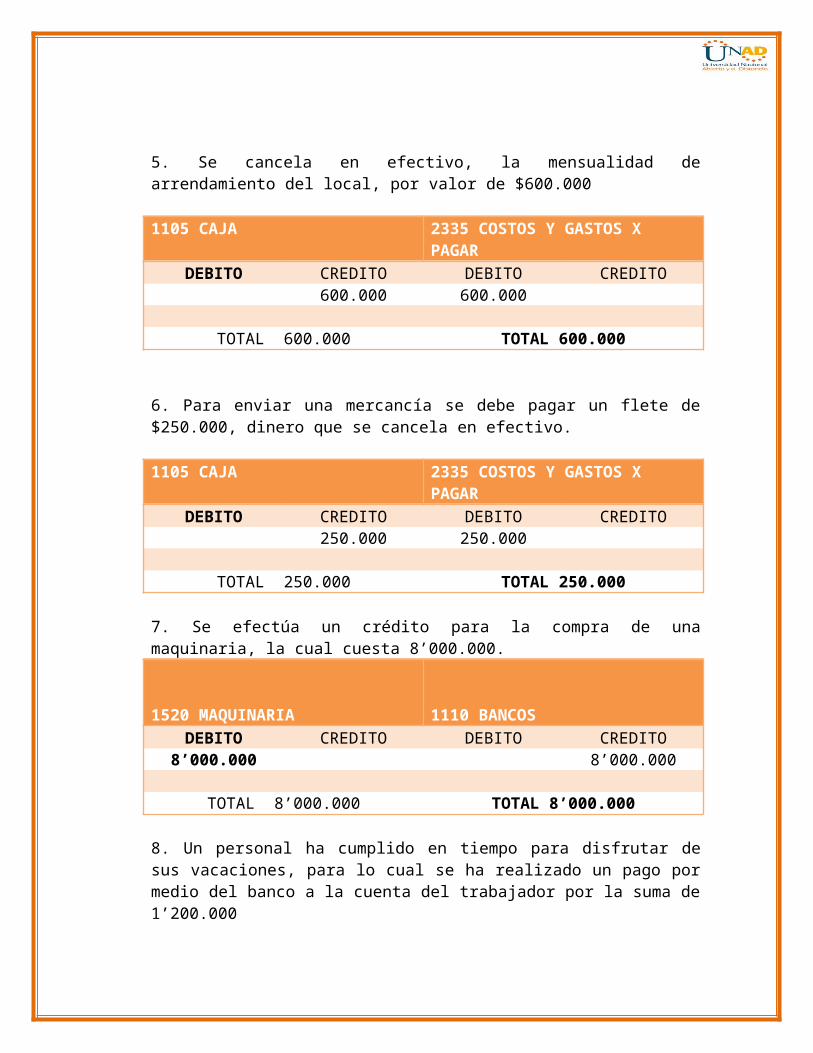

5. Se cancela en efectivo, la mensualidad de arrendamiento del local, por valor de $600.000

1105 CAJA 2335 COSTOS Y GASTOS X PAGAR

DEBITO CREDITO DEBITO CREDITO600.000 600.000

TOTAL 600.000 TOTAL 600.000

6. Para enviar una mercancía se debe pagar un flete de $250.000, dinero que se cancela en efectivo.

1105 CAJA 2335 COSTOS Y GASTOS X PAGAR

DEBITO CREDITO DEBITO CREDITO250.000 250.000

TOTAL 250.000 TOTAL 250.000

7. Se efectúa un crédito para la compra de una maquinaria, la cual cuesta 8’000.000.

1520 MAQUINARIA 1110 BANCOSDEBITO CREDITO DEBITO CREDITO

8’000.000 8’000.000

TOTAL 8’000.000 TOTAL 8’000.000

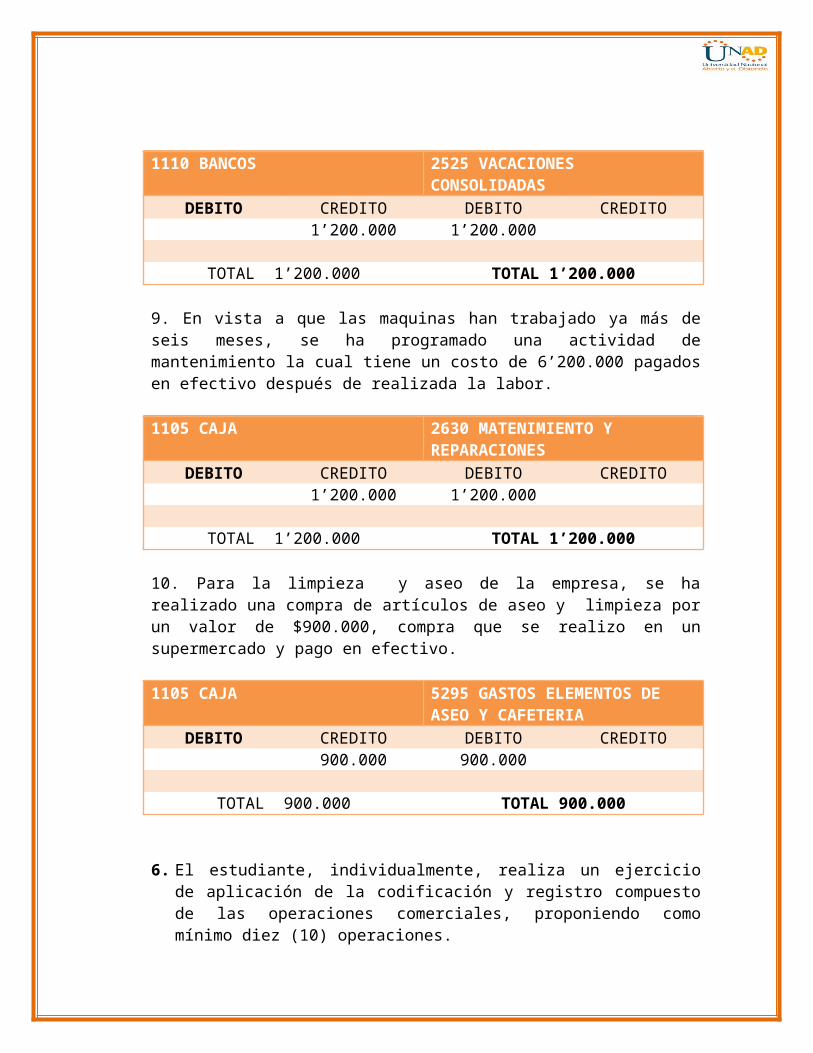

8. Un personal ha cumplido en tiempo para disfrutar de sus vacaciones, para lo cual se ha realizado un pago por medio del banco a la cuenta del trabajador por la suma de 1’200.000

1110 BANCOS 2525 VACACIONES CONSOLIDADAS

DEBITO CREDITO DEBITO CREDITO1’200.000 1’200.000

TOTAL 1’200.000 TOTAL 1’200.000

9. En vista a que las maquinas han trabajado ya más de seis meses, se ha programado una actividad de mantenimiento la cual tiene un costo de 6’200.000 pagados en efectivo después de realizada la labor.

1105 CAJA 2630 MATENIMIENTO Y REPARACIONES

DEBITO CREDITO DEBITO CREDITO1’200.000 1’200.000

TOTAL 1’200.000 TOTAL 1’200.000

10. Para la limpieza y aseo de la empresa, se ha realizado una compra de artículos de aseo y limpieza por un valor de $900.000, compra que se realizo en un supermercado y pago en efectivo.

1105 CAJA 5295 GASTOS ELEMENTOS DE ASEO Y CAFETERIA

DEBITO CREDITO DEBITO CREDITO900.000 900.000

TOTAL 900.000 TOTAL 900.000

6. El estudiante, individualmente, realiza un ejercicio de aplicación de la codificación y registro compuesto de las operaciones comerciales, proponiendo como mínimo diez (10) operaciones.

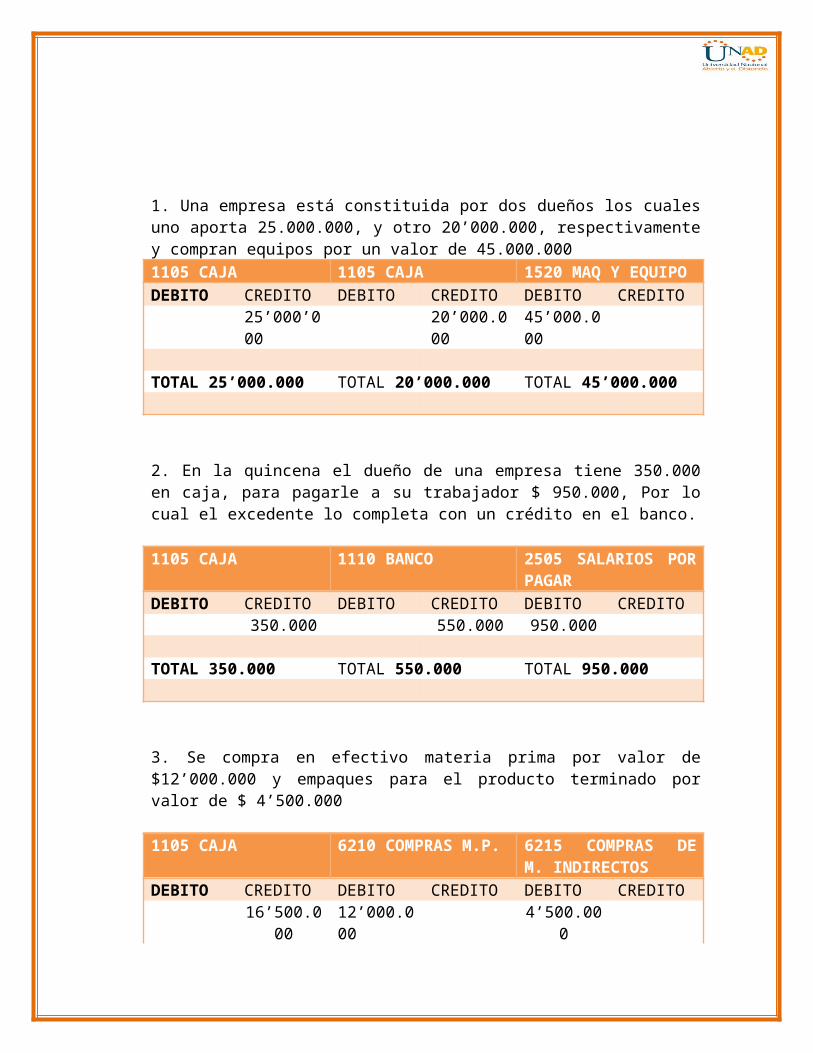

1. Una empresa está constituida por dos dueños los cuales uno aporta 25.000.000, y otro 20’000.000, respectivamente y compran equipos por un valor de 45.000.000 1105 CAJA 1105 CAJA 1520 MAQ Y EQUIPO

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO25’000’000 20’000.000 45’000.000

TOTAL 25’000.000 TOTAL 20’000.000 TOTAL 45’000.000

2. En la quincena el dueño de una empresa tiene 350.000 en caja, para pagarle a su trabajador $ 950.000, Por lo cual el excedente lo completa con un crédito en el banco.

1105 CAJA 1110 BANCO 2505 SALARIOS POR PAGAR

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO350.000 550.000 950.000

TOTAL 350.000 TOTAL 550.000 TOTAL 950.000

3. Se compra en efectivo materia prima por valor de $12’000.000 y empaques para el producto terminado por valor de $ 4’500.000

1105 CAJA 6210 COMPRAS M.P. 6215 COMPRAS DE M. INDIRECTOS

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO16’500.000 12’000.000 4’500.000

TOTAL 16’500.000 TOTAL 12’000.000 TOTAL 4’500.000

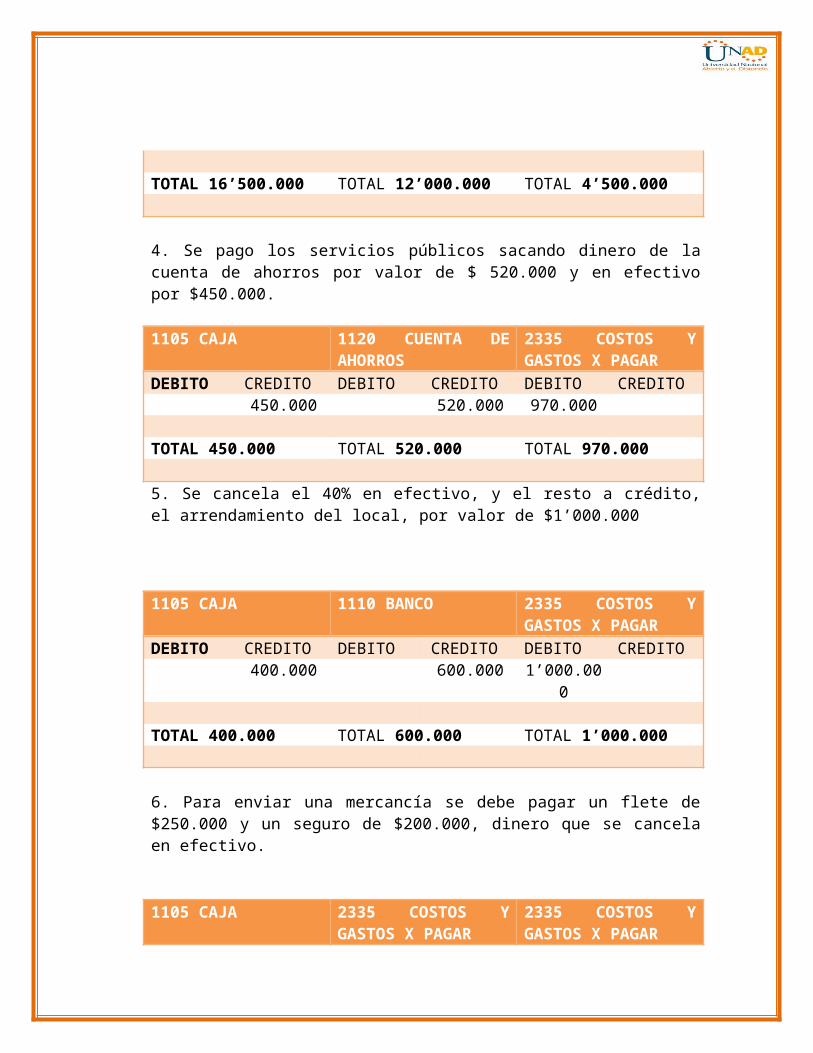

4. Se pago los servicios públicos sacando dinero de la cuenta de ahorros por valor de $ 520.000 y en efectivo por $450.000.

1105 CAJA 1120 CUENTA DE AHORROS

2335 COSTOS Y GASTOS X PAGAR

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO450.000 520.000 970.000

TOTAL 450.000 TOTAL 520.000 TOTAL 970.000

5. Se cancela el 40% en efectivo, y el resto a crédito, el arrendamiento del local, por valor de $1’000.000

1105 CAJA 1110 BANCO 2335 COSTOS Y GASTOS X PAGAR

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO400.000 600.000 1’000.000

TOTAL 400.000 TOTAL 600.000 TOTAL 1’000.000

6. Para enviar una mercancía se debe pagar un flete de $250.000 y un seguro de $200.000, dinero que se cancela en efectivo.

1105 CAJA 2335 COSTOS Y GASTOS X PAGAR

2335 COSTOS Y GASTOS X PAGAR

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO450.000 250.000 200.000

TOTAL 450.000 TOTAL 250.000 TOTAL 200.000

7. Se efectúa un crédito para la compra de una maquinaria, la cual cuesta $8’000.000 y una M.P de $2’200.000

1110 BANCO 1520 MAQUINARIA 6210 COMPRAS M.PDEBITO CREDITO DEBITO CREDITO DEBITO CREDITO

10’200.000 8’000.000 2’200.000

TOTAL 10’200.000 TOTAL 8’000.000 TOTAL 2’200.000

8. Un personal ha cumplido en tiempo para disfrutar de sus vacaciones, para lo cual se ha realizado un pago por medio del banco a la cuenta del trabajador por la suma de 1’200.000, además se cancela una bonificación de $800.000.

1110 BANCO 2525 VACACIONESCONSOLIDADAS

2530 PRESTACIONES EXTRALEGALES

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO2’000.000 1’200.000 800.000

TOTAL 2’000.000 TOTAL 1’200.000 TOTAL 800.000

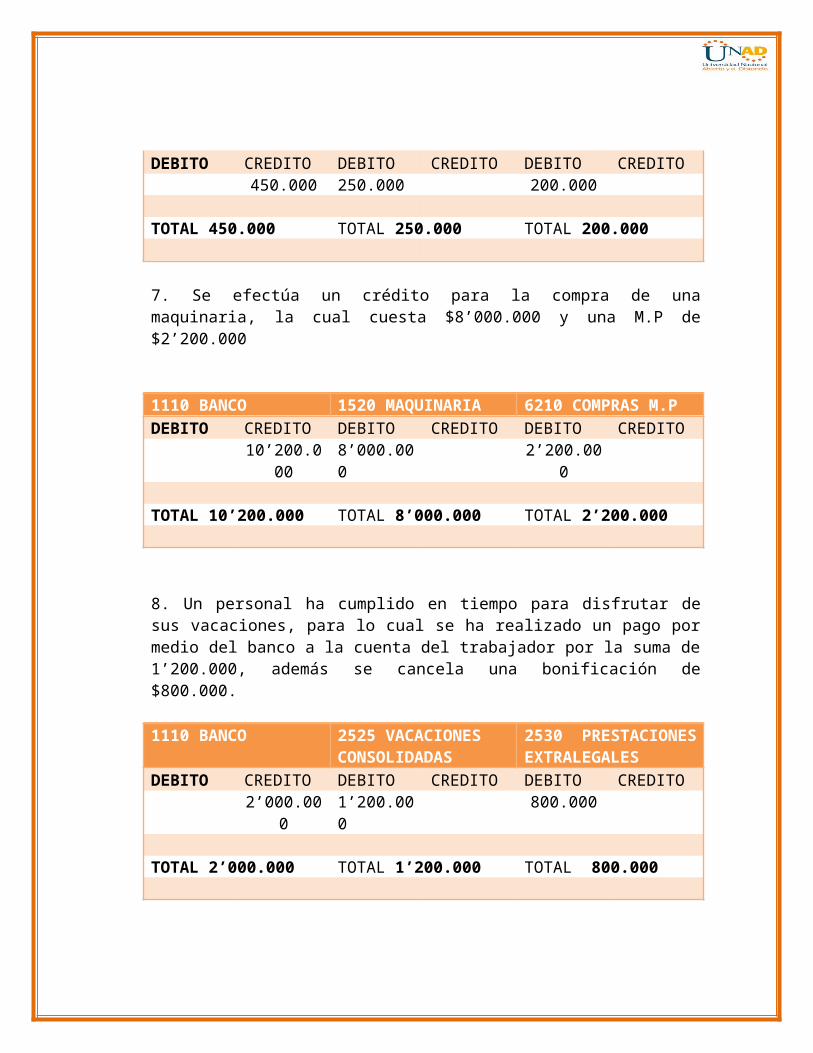

9. En vista a que las maquinas han trabajado ya más de seis meses, se ha programado una actividad de mantenimiento la cual tiene un costo de 6’200.000 pagados en efectivo después de realizada la labor, adicionalmente se realizara una nueva dotación de E.P.P a los trabajadores por valor de 1’200.000 total.

1105 CAJA 2630 MATENIMIENTO Y REPARACIONES

2530 PRESTACIONES EXTRALEGALES

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO7’400.000 6’200.000 1’200.000

TOTAL 7’400.000 TOTAL 6’200.000 TOTAL 1’200.000

10. Para la limpieza y aseo de la empresa, se ha realizado una compra de artículos de aseo y limpieza por un valor de $900.000, como también se compra la papelería por valor de $860.000 requerida en el área administrativa, compra que se realizo en un supermercado y pago en efectivo.

1105 CAJA 5295 GASTOSELEMENTOS DE ASEO Y CAFETERIA

5295 UTILES, PAPELERIA Y FOTOCOPIAS

DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO1’760.000 900.000 860.000

TOTAL 1’760.000 TOTAL 900.000 TOTAL 860.000

7. En el grupo colaborativo entregarán la definición de la clase de inventarios, de acuerdo a la lección 16 e investigará y realizará un cuadro comparativo sobre el método de valuación de inventarios. Las clases de inventarios definitivamente se adaptan de acuerdo a las necesidades de las empresas, pero se puede hablar de 2 estructuras principales que son:

INVENTARIO PERIODICOEn este no se mantiene un registro continuo del inventario disponible, solo hasta el finalizar el periodo se realiza un conteo físico y se aplican los costos unitarios para determinar el costo del inventario final.

Para que este determine el costo de venta es necesario conocer:

a. El valor del inventario inicial.b. El valor de las compras netas del periodoc. El valor del inventario final.

INVENTARIO PERMANENTEEn este se mantiene un registro y control permanente del inventario disponible, desde el mismo momento en que se realiza las operaciones de ventas se conoce el costo de las mercancías vendidas.

METODO DE VALUACION DE INVENTARIOS.

METODOS CARACTERISTICAS

Primeras en entrar primeras en salir PEPS (FIFO)

Primeras unidades compradas, primeras vendidas al costo de adquisición

Inventarios valuados a últimas compras. Unidades vendidas al costo del inventario

inicial. Inventarios finales conformados por los últimos

artículos en ingresar. Menor costo de ventas Mayor inventario inicial. Mayor utilidad. Mayor pago de impuestos.

Ultimas en entrar primeras en salir UEPS (LIFO)

Última mercancía en entrar, primera en salir. Valorización bajo del inventario final Mayor costo de ventas Inventarios finales conformados por los

primeras artículos en ingresarPromedio Ponderado Costo promedio de cada articulo

Costo de ventas intermedio.

CONCLUSIONES

Con base a la revisión bibliográfica efectuada en torno al tema central de este trabajo, La Contabilidad, se puede concluir que, el hombre desde tiempos memorables se ha empecinado en llevar un control exhaustivo de todos los movimientos financieros que se ejecutan en sus pequeñas, medianas o grandes empresas. Por consiguiente, se ha apoyado en diversas formas para lograr su fin. En un principio, lo realizó en procesos muy simples a partir de los planteamientos presentados por el monje Fray Luca Paciolo, sin embargo con el transcurrir del tiempo, el avance tecnológico y las exigencias empresariales los procesos y técnicas contables han evolucionado.

Actualmente se puede afirmar que el proceso de contar y registrar datos financieros se desarrolla de una manera más simple y sencilla con el apoyo del contador, pero, es preciso aclarar que se siguen rigiendo por los principios establecidos para ejecutar la contabilidad empresarial.

BIBLIOGRAFIA.

UNAD (2013), ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONÓMICAS Y DE NEGOCIOS, Guía de actividades y rubrica de evaluación, actividad No 2, trabajo de reconocimiento.

Actividad No. 6: Trabajo Colaborativo No.1. Guía de Actividades y Rúbrica de Evaluación. 102004: Contabilidad

http://www.loscostos.info/valinvent.html