AdministraciónEfectivade Impuestos para ...amchamsal.com/files/presentations/15972327b8ddb9.pdf ·...

61

Administración Efectiva de Impuestos para Disminuir Riesgos ante la Autoridad Tributaria El Salvador, Julio 2017

Transcript of AdministraciónEfectivade Impuestos para ...amchamsal.com/files/presentations/15972327b8ddb9.pdf ·...

Administración Efectiva de Impuestospara Disminuir Riesgos ante la Autoridad Tributaria

El Salvador, Julio 2017

2© Deloitte El Salvador S.A. de C.V. 2017 Dictamen fiscal

Contenido: Administración Efectiva de Impuestos para DisminuirRiesgos ante la Autoridad Tributaria

1. Matriz de obligaciones tributarias formales y mercantiles.

2. Implicaciones del incumplimiento de las obligaciones tributarias y mercantiles.

3. Beneficios de una adecuada revisión de cumplimientos tributarios y mercantiles.

4. Asesoría oportuna para evitar contingencias tributarias.

5. Experiencias relevantes en el cumplimiento tributario.

6. Implicaciones de la entrada en vigencia de la NACOT: limitaciones en la prestación de servicios de impuestos.

Image for illustrative purposes only.

To change the secondary images, select the image, ‘right click’, and select Change Picture. Browse to a new image and ‘click’ Insert. To resize or crop the image, select the image, go to Picture Tools > Format > Crop tool and crop to fit or hold the shift key down and use the corner anchors to resize.

3© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias Formales y Mercantiles

4© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias Formales

5© Deloitte El Salvador S.A. de C.V. 2017

Obligaciones Tributarias Generales

6© Deloitte El Salvador S.A. de C.V. 2017

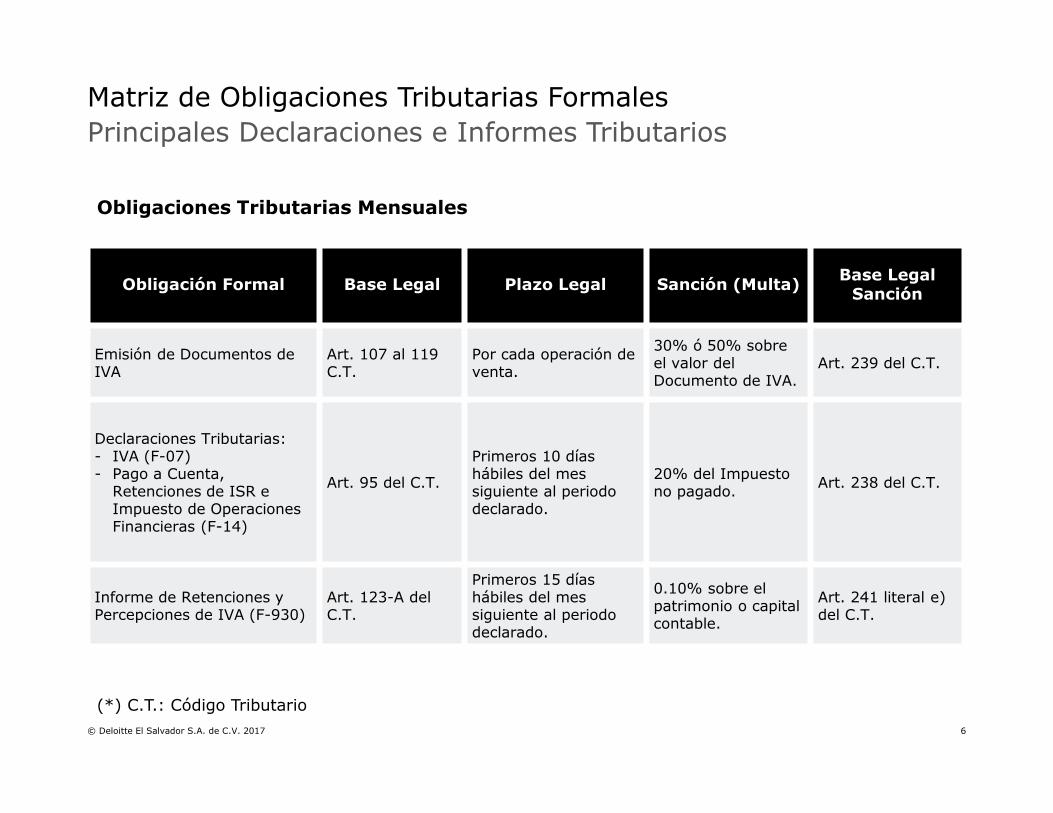

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

Emisión de Documentos de IVA

Art. 107 al 119 C.T.

Por cada operación de venta.

30% ó 50% sobre el valor del Documento de IVA.

Art. 239 del C.T.

Declaraciones Tributarias:- IVA (F-07)- Pago a Cuenta,

Retenciones de ISR e Impuesto de Operaciones Financieras (F-14)

Art. 95 del C.T.

Primeros 10 días hábiles del mes siguiente al periodo declarado.

20% del Impuesto no pagado. Art. 238 del C.T.

Informe de Retenciones y Percepciones de IVA (F-930)

Art. 123-A del C.T.

Primeros 15 días hábiles del mes siguiente al periodo declarado.

0.10% sobre el patrimonio o capital contable.

Art. 241 literal e) del C.T.

Obligaciones Tributarias Mensuales

(*) C.T.: Código Tributario

7© Deloitte El Salvador S.A. de C.V. 2017

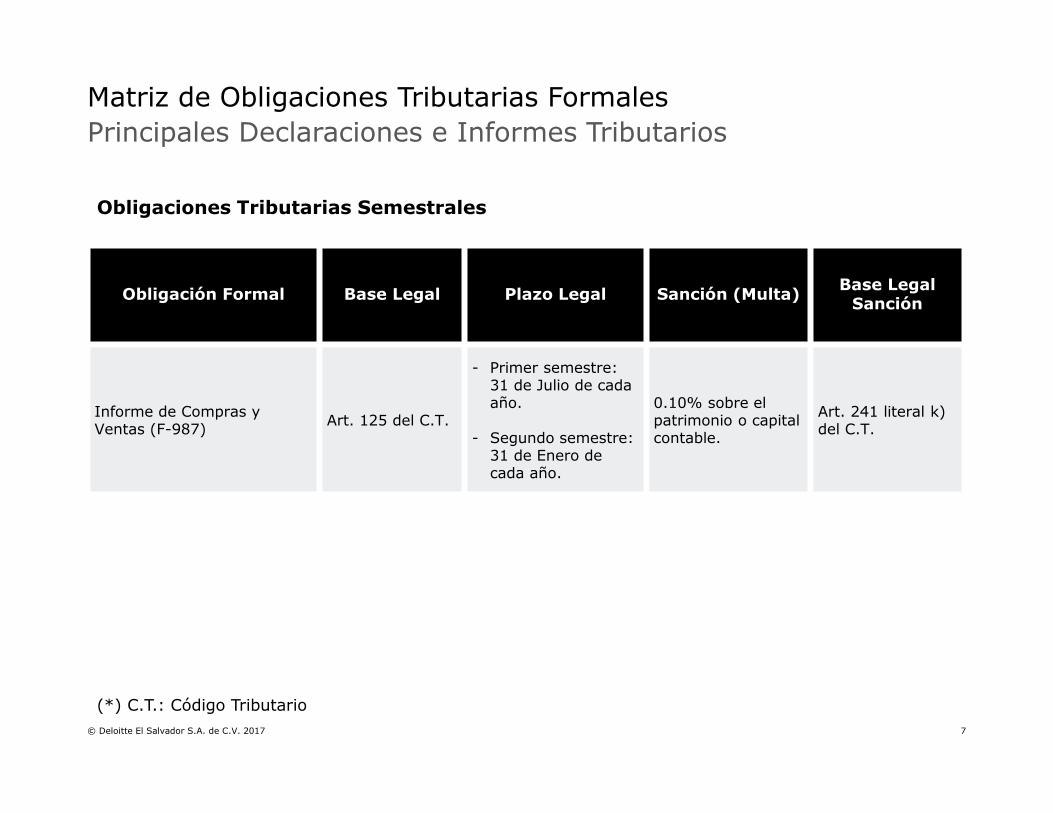

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

Informe de Compras y Ventas (F-987) Art. 125 del C.T.

- Primer semestre: 31 de Julio de cada año.

- Segundo semestre: 31 de Enero de cada año.

0.10% sobre el patrimonio o capital contable.

Art. 241 literal k) del C.T.

Obligaciones Tributarias Semestrales

(*) C.T.: Código Tributario

8© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

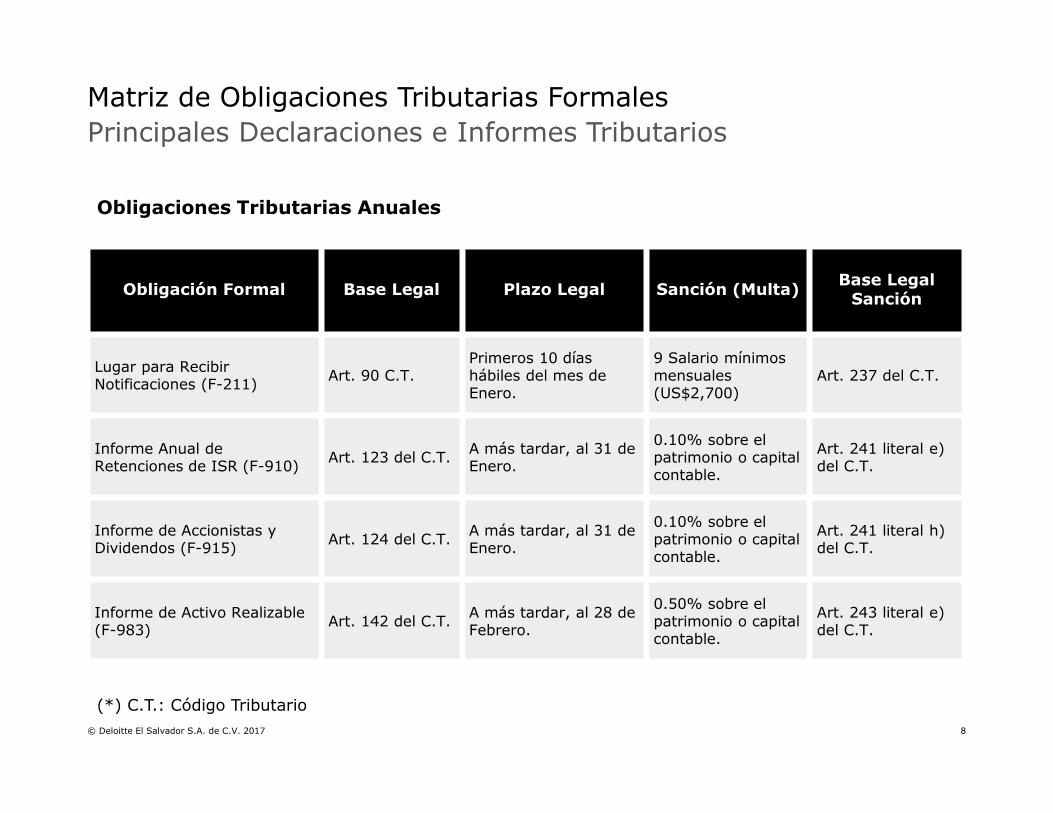

Lugar para Recibir Notificaciones (F-211) Art. 90 C.T.

Primeros 10 días hábiles del mes de Enero.

9 Salario mínimos mensuales (US$2,700)

Art. 237 del C.T.

Informe Anual de Retenciones de ISR (F-910) Art. 123 del C.T. A más tardar, al 31 de

Enero.

0.10% sobre el patrimonio o capital contable.

Art. 241 literal e) del C.T.

Informe de Accionistas y Dividendos (F-915) Art. 124 del C.T. A más tardar, al 31 de

Enero.

0.10% sobre el patrimonio o capital contable.

Art. 241 literal h) del C.T.

Informe de Activo Realizable (F-983) Art. 142 del C.T. A más tardar, al 28 de

Febrero.

0.50% sobre el patrimonio o capital contable.

Art. 243 literal e) del C.T.

Obligaciones Tributarias Anuales

(*) C.T.: Código Tributario

9© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

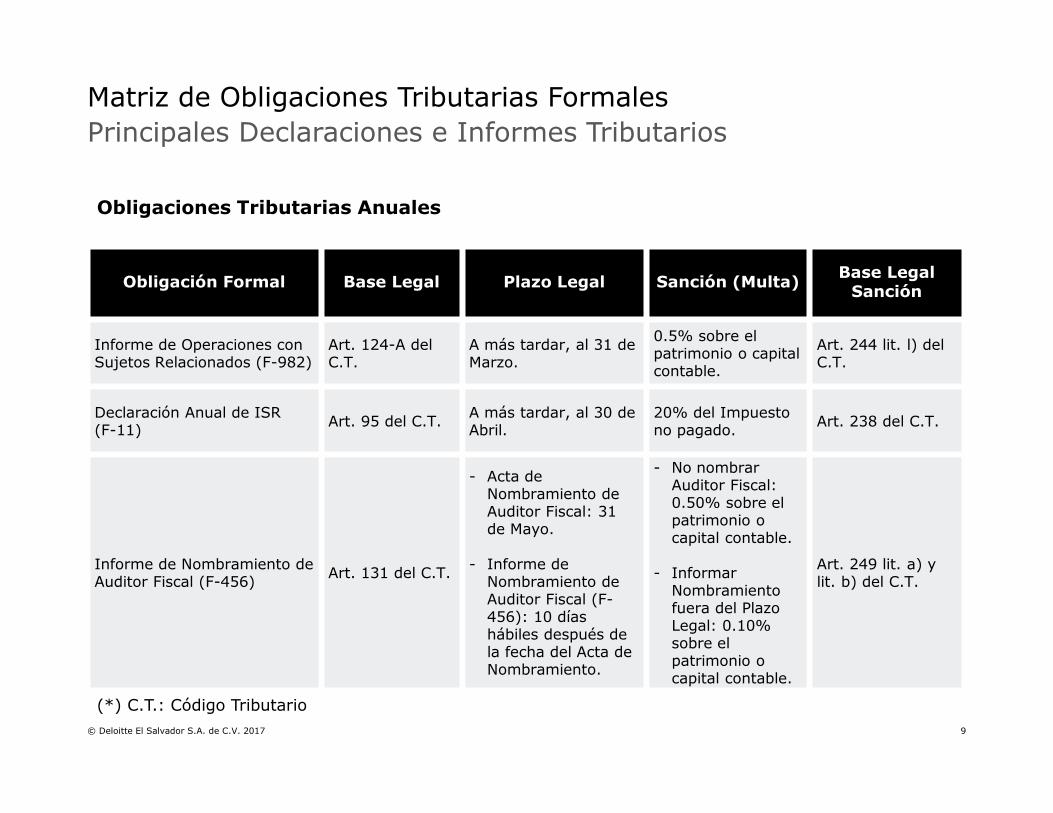

Informe de Operaciones con Sujetos Relacionados (F-982)

Art. 124-A del C.T.

A más tardar, al 31 de Marzo.

0.5% sobre el patrimonio o capital contable.

Art. 244 lit. l) del C.T.

Declaración Anual de ISR(F-11) Art. 95 del C.T. A más tardar, al 30 de

Abril.20% del Impuesto no pagado. Art. 238 del C.T.

Informe de Nombramiento de Auditor Fiscal (F-456) Art. 131 del C.T.

- Acta de Nombramiento de Auditor Fiscal: 31 de Mayo.

- Informe de Nombramiento de Auditor Fiscal (F-456): 10 días hábiles después de la fecha del Acta de Nombramiento.

- No nombrar Auditor Fiscal: 0.50% sobre el patrimonio o capital contable.

- InformarNombramiento fuera del Plazo Legal: 0.10%sobre el patrimonio o capital contable.

Art. 249 lit. a) y lit. b) del C.T.

Obligaciones Tributarias Anuales

(*) C.T.: Código Tributario

10© Deloitte El Salvador S.A. de C.V. 2017

Obligaciones Tributarias para el Sector de Bebidas

11© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

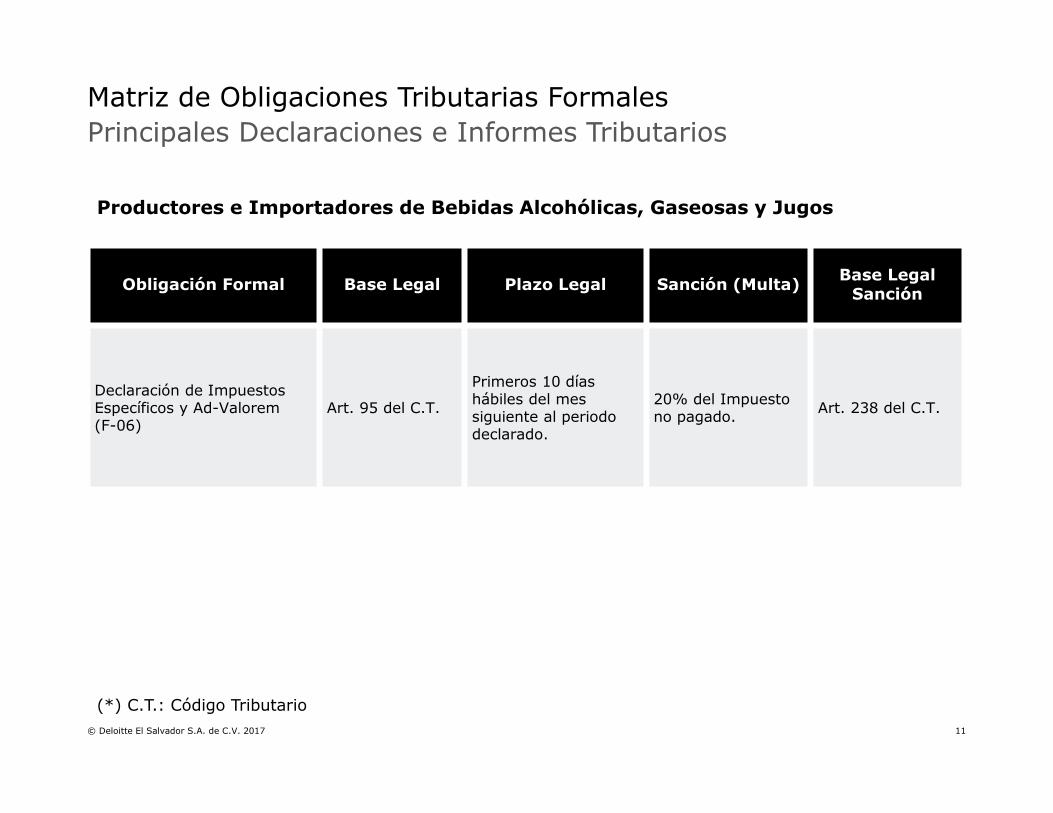

Declaración de Impuestos Específicos y Ad-Valorem(F-06)

Art. 95 del C.T.

Primeros 10 días hábiles del mes siguiente al periodo declarado.

20% del Impuesto no pagado. Art. 238 del C.T.

(*) C.T.: Código Tributario

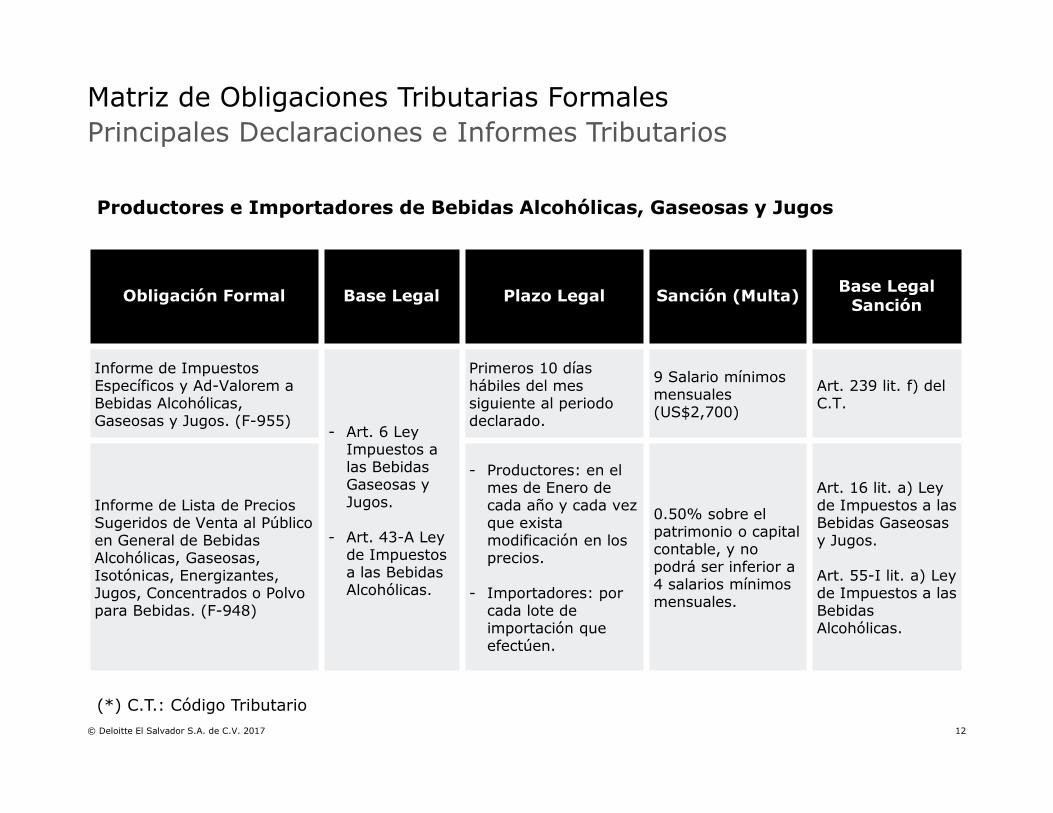

Productores e Importadores de Bebidas Alcohólicas, Gaseosas y Jugos

12© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

Informe de Impuestos Específicos y Ad-Valorem a Bebidas Alcohólicas, Gaseosas y Jugos. (F-955)

- Art. 6 LeyImpuestos a las Bebidas Gaseosas y Jugos.

- Art. 43-A Ley de Impuestos a las Bebidas Alcohólicas.

Primeros 10 días hábiles del mes siguiente al periodo declarado.

9 Salario mínimos mensuales (US$2,700)

Art. 239 lit. f) del C.T.

Informe de Lista de PreciosSugeridos de Venta al Públicoen General de BebidasAlcohólicas, Gaseosas, Isotónicas, Energizantes, Jugos, Concentrados o Polvopara Bebidas. (F-948)

- Productores: en el mes de Enero de cada año y cada vez que exista modificación en los precios.

- Importadores: por cada lote de importación que efectúen.

0.50% sobre el patrimonio o capital contable, y no podrá ser inferior a 4 salarios mínimos mensuales.

Art. 16 lit. a) Ley de Impuestos a las Bebidas Gaseosas y Jugos.

Art. 55-I lit. a) Ley de Impuestos a las Bebidas Alcohólicas.

Productores e Importadores de Bebidas Alcohólicas, Gaseosas y Jugos

(*) C.T.: Código Tributario

13© Deloitte El Salvador S.A. de C.V. 2017

Obligaciones Tributarias para Instituciones No Lucrativas (ONG´s)

14© Deloitte El Salvador S.A. de C.V. 2017

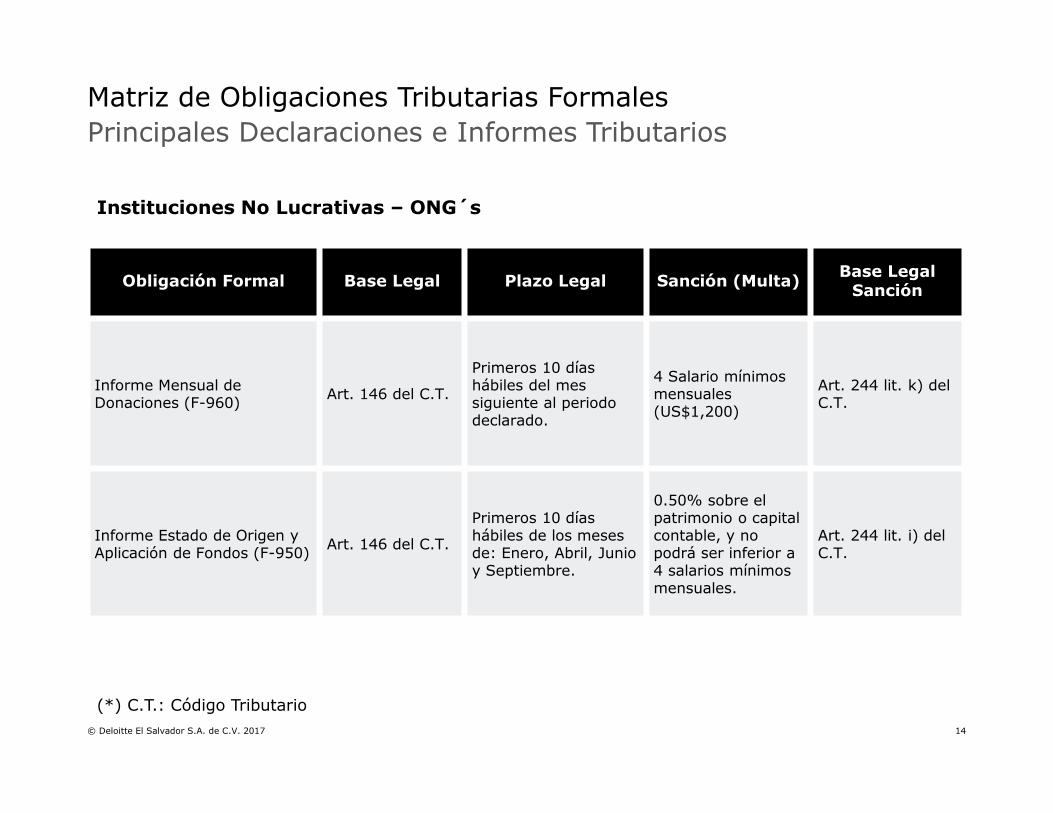

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

Informe Mensual de Donaciones (F-960) Art. 146 del C.T.

Primeros 10 días hábiles del mes siguiente al periodo declarado.

4 Salario mínimos mensuales (US$1,200)

Art. 244 lit. k) del C.T.

Informe Estado de Origen y Aplicación de Fondos (F-950) Art. 146 del C.T.

Primeros 10 días hábiles de los meses de: Enero, Abril, Junio y Septiembre.

0.50% sobre el patrimonio o capital contable, y no podrá ser inferior a 4 salarios mínimos mensuales.

Art. 244 lit. i) del C.T.

(*) C.T.: Código Tributario

Instituciones No Lucrativas – ONG´s

15© Deloitte El Salvador S.A. de C.V. 2017

Otras Obligaciones Tributarias

16© Deloitte El Salvador S.A. de C.V. 2017

Matriz de Obligaciones Tributarias FormalesPrincipales Declaraciones e Informes Tributarios

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

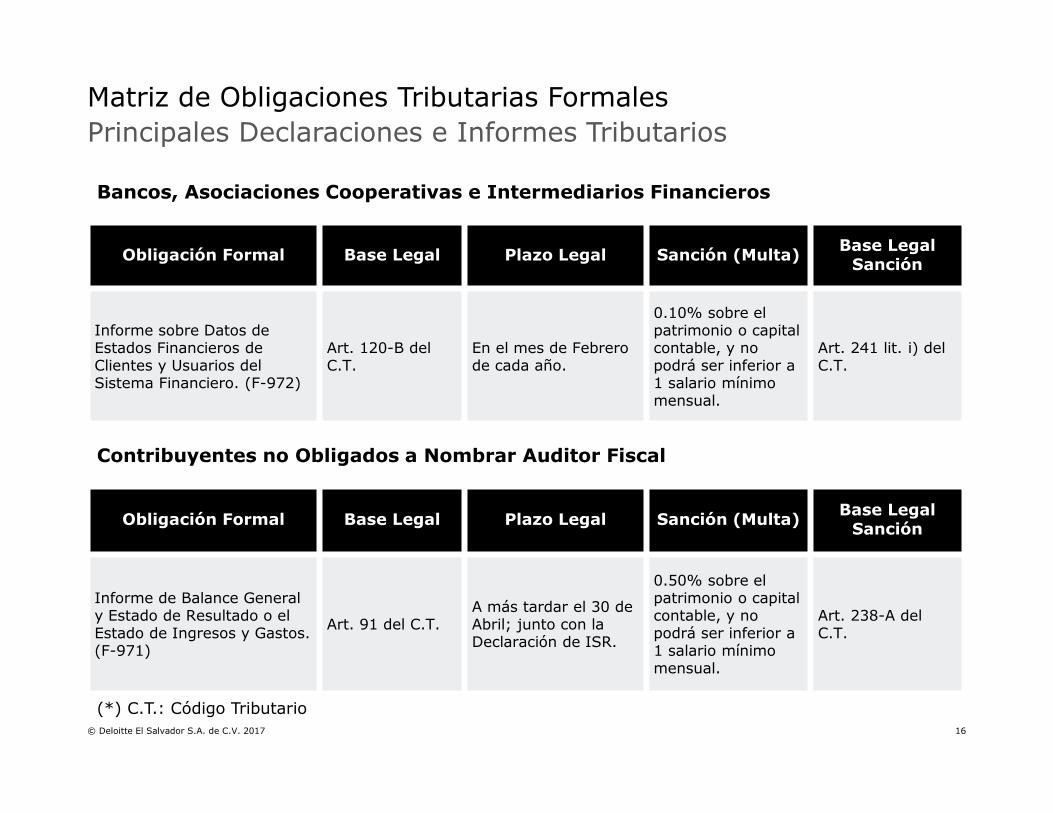

Informe sobre Datos de Estados Financieros de Clientes y Usuarios del Sistema Financiero. (F-972)

Art. 120-B del C.T.

En el mes de Febrero de cada año.

0.10% sobre el patrimonio o capital contable, y no podrá ser inferior a 1 salario mínimo mensual.

Art. 241 lit. i) del C.T.

(*) C.T.: Código Tributario

Bancos, Asociaciones Cooperativas e Intermediarios Financieros

Contribuyentes no Obligados a Nombrar Auditor Fiscal

Obligación Formal Base Legal Plazo Legal Sanción (Multa)Base Legal

Sanción

Informe de Balance General y Estado de Resultado o el Estado de Ingresos y Gastos.(F-971)

Art. 91 del C.T.A más tardar el 30 de Abril; junto con la Declaración de ISR.

0.50% sobre el patrimonio o capital contable, y no podrá ser inferior a 1 salario mínimo mensual.

Art. 238-A del C.T.

17© Deloitte El Salvador S.A. de C.V. 2017

Contabilidad Formal

18© Deloitte El Salvador S.A. de C.V. 2017

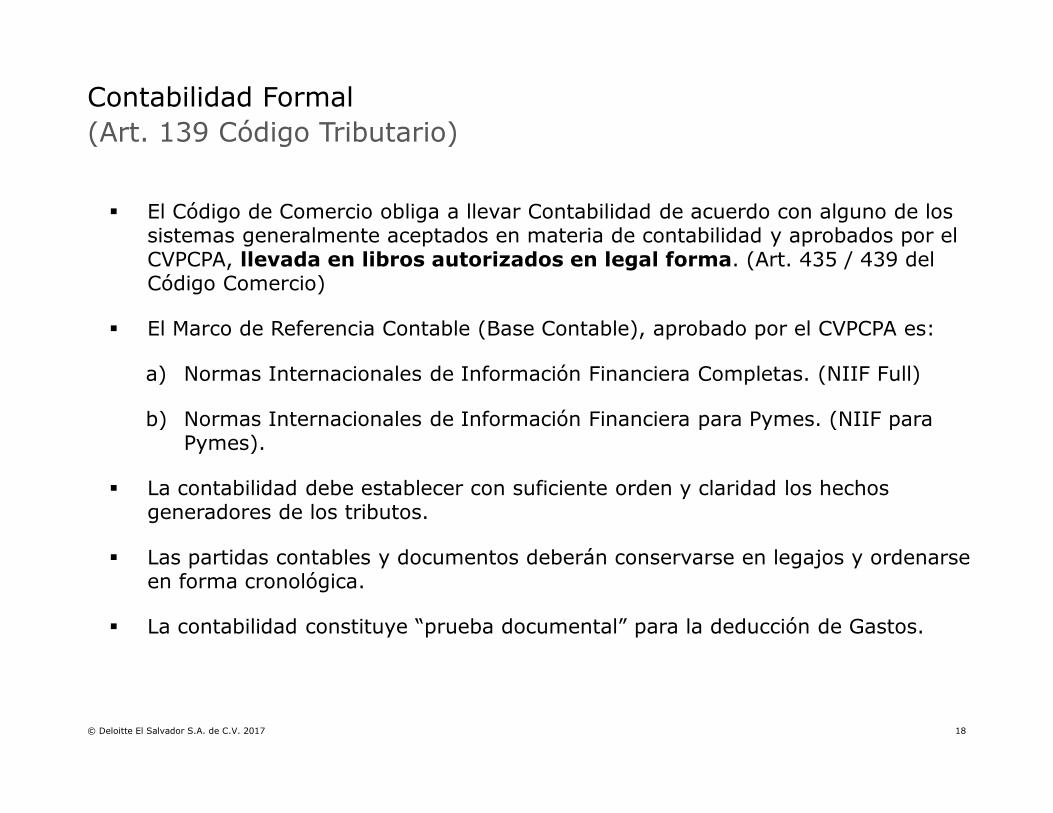

Contabilidad Formal(Art. 139 Código Tributario)

� El Código de Comercio obliga a llevar Contabilidad de acuerdo con alguno de los sistemas generalmente aceptados en materia de contabilidad y aprobados por el CVPCPA, llevada en libros autorizados en legal forma. (Art. 435 / 439 del Código Comercio)

� El Marco de Referencia Contable (Base Contable), aprobado por el CVPCPA es:

a) Normas Internacionales de Información Financiera Completas. (NIIF Full)

b) Normas Internacionales de Información Financiera para Pymes. (NIIF para Pymes).

� La contabilidad debe establecer con suficiente orden y claridad los hechos generadores de los tributos.

� Las partidas contables y documentos deberán conservarse en legajos y ordenarse en forma cronológica.

� La contabilidad constituye “prueba documental” para la deducción de Gastos.

19© Deloitte El Salvador S.A. de C.V. 2017

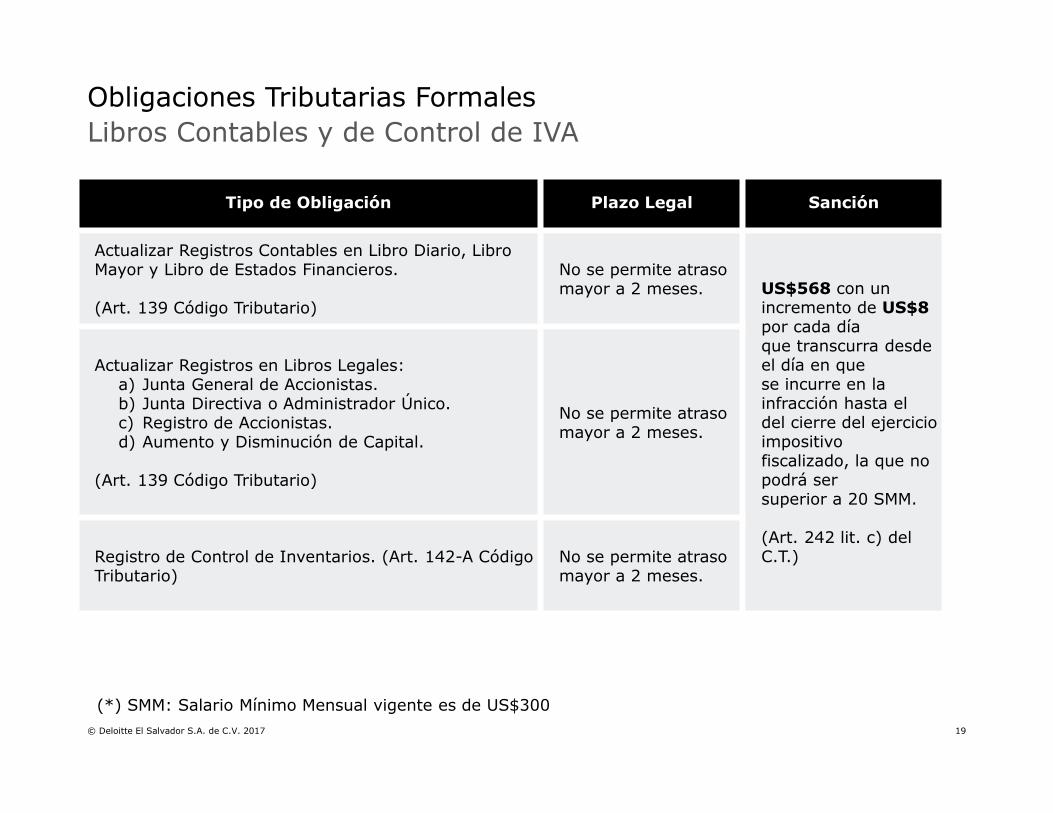

Obligaciones Tributarias FormalesLibros Contables y de Control de IVA

Tipo de Obligación Plazo Legal Sanción

Actualizar Registros Contables en Libro Diario, Libro Mayor y Libro de Estados Financieros.

(Art. 139 Código Tributario)

No se permite atraso mayor a 2 meses. US$568 con un

incremento de US$8por cada díaque transcurra desde el día en quese incurre en la infracción hasta eldel cierre del ejercicio impositivofiscalizado, la que no podrá sersuperior a 20 SMM.

(Art. 242 lit. c) del C.T.)

Actualizar Registros en Libros Legales:a) Junta General de Accionistas.b) Junta Directiva o Administrador Único.c) Registro de Accionistas.d) Aumento y Disminución de Capital.

(Art. 139 Código Tributario)

No se permite atraso mayor a 2 meses.

Registro de Control de Inventarios. (Art. 142-A Código Tributario)

No se permite atraso mayor a 2 meses.

(*) SMM: Salario Mínimo Mensual vigente es de US$300

20© Deloitte El Salvador S.A. de C.V. 2017

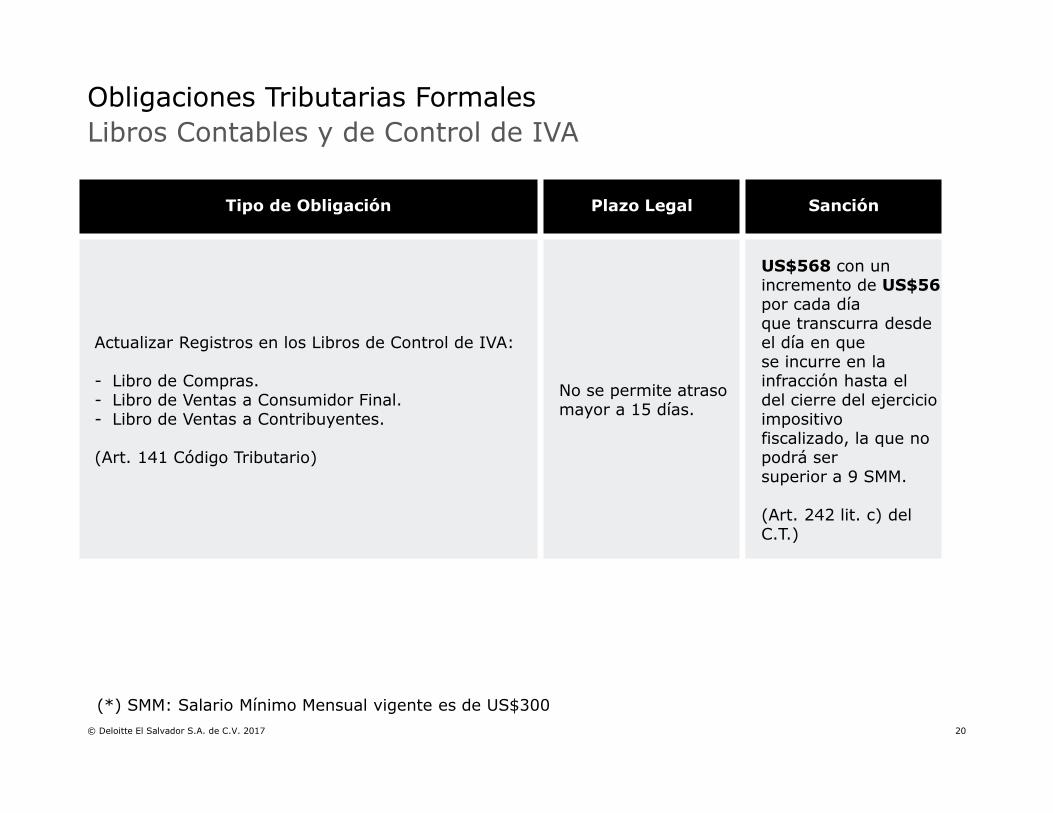

Obligaciones Tributarias FormalesLibros Contables y de Control de IVA

Tipo de Obligación Plazo Legal Sanción

Actualizar Registros en los Libros de Control de IVA:

- Libro de Compras.- Libro de Ventas a Consumidor Final.- Libro de Ventas a Contribuyentes.

(Art. 141 Código Tributario)

No se permite atraso mayor a 15 días.

US$568 con unincremento de US$56por cada díaque transcurra desde el día en quese incurre en la infracción hasta eldel cierre del ejercicio impositivofiscalizado, la que no podrá sersuperior a 9 SMM.

(Art. 242 lit. c) del C.T.)

(*) SMM: Salario Mínimo Mensual vigente es de US$300

21© Deloitte El Salvador S.A. de C.V. 2017

Casos de Sanciones por Incumplimientos Formales

22© Deloitte El Salvador S.A. de C.V. 2017

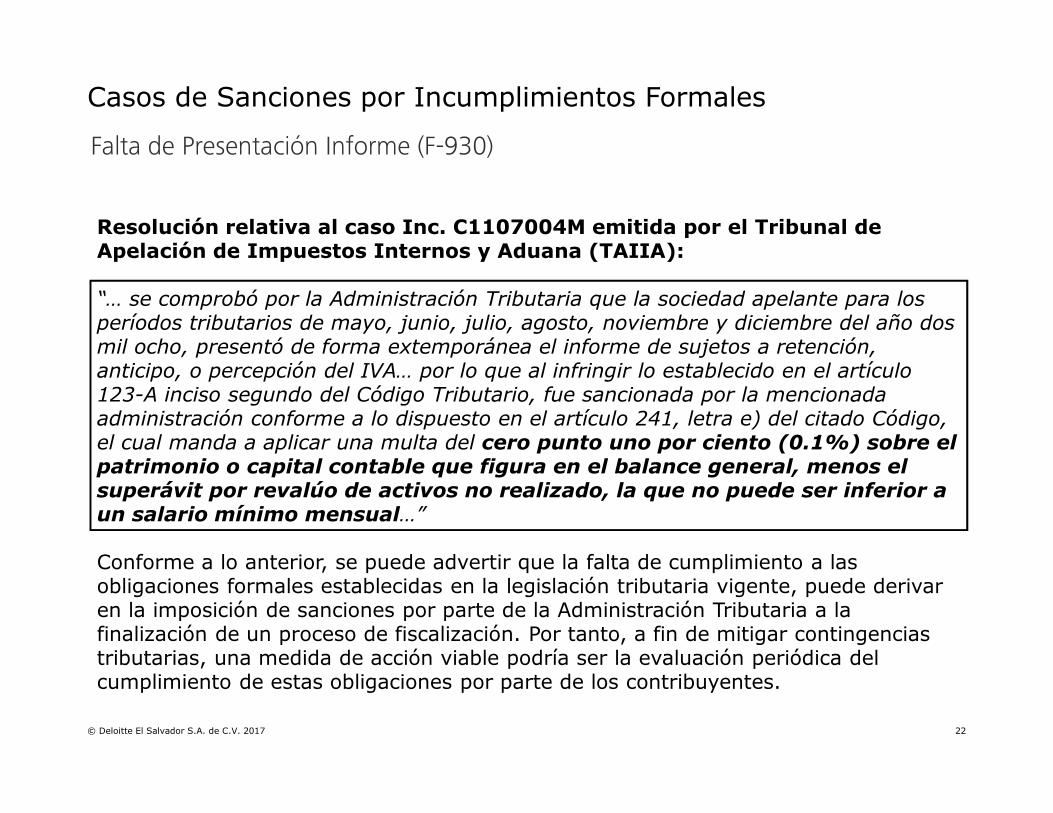

Casos de Sanciones por Incumplimientos Formales

Falta de Presentación Informe (F-930)

Resolución relativa al caso Inc. C1107004M emitida por el Tribunal de Apelación de Impuestos Internos y Aduana (TAIIA):

“… se comprobó por la Administración Tributaria que la sociedad apelante para los períodos tributarios de mayo, junio, julio, agosto, noviembre y diciembre del año dos mil ocho, presentó de forma extemporánea el informe de sujetos a retención, anticipo, o percepción del IVA… por lo que al infringir lo establecido en el artículo 123-A inciso segundo del Código Tributario, fue sancionada por la mencionada administración conforme a lo dispuesto en el artículo 241, letra e) del citado Código, el cual manda a aplicar una multa del cero punto uno por ciento (0.1%) sobre el patrimonio o capital contable que figura en el balance general, menos el superávit por revalúo de activos no realizado, la que no puede ser inferior a un salario mínimo mensual…”

Conforme a lo anterior, se puede advertir que la falta de cumplimiento a las obligaciones formales establecidas en la legislación tributaria vigente, puede derivar en la imposición de sanciones por parte de la Administración Tributaria a la finalización de un proceso de fiscalización. Por tanto, a fin de mitigar contingencias tributarias, una medida de acción viable podría ser la evaluación periódica del cumplimiento de estas obligaciones por parte de los contribuyentes.

23© Deloitte El Salvador S.A. de C.V. 2017

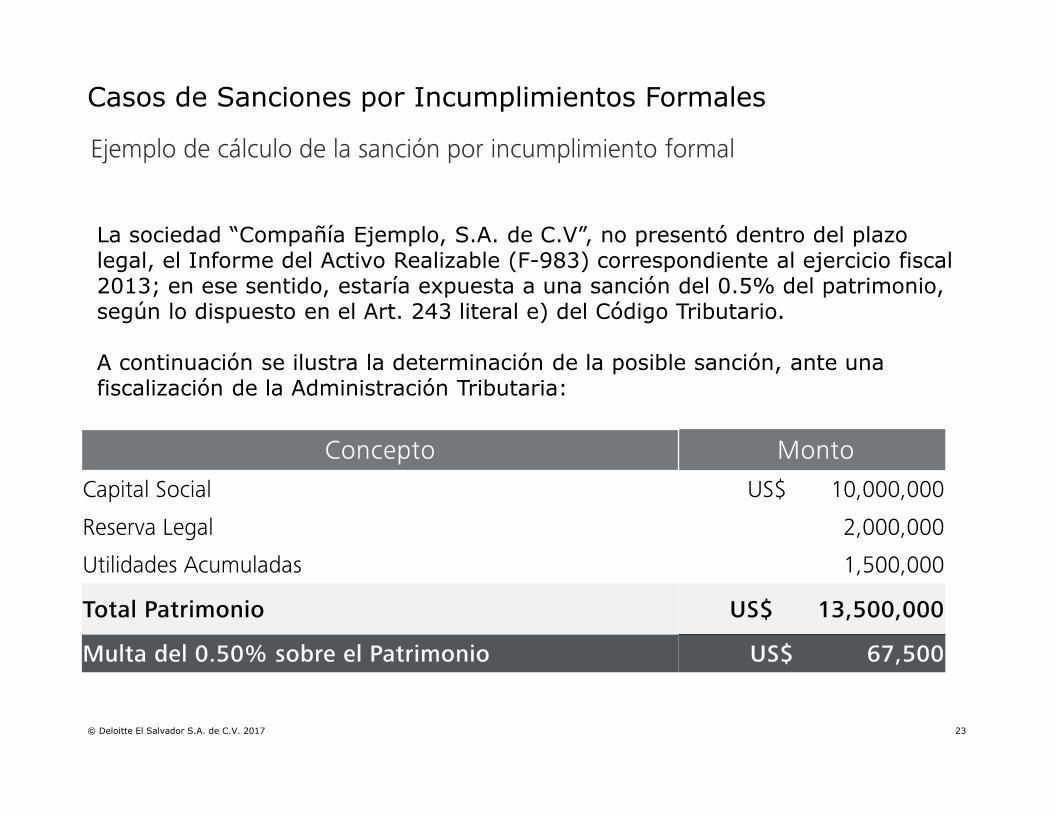

Casos de Sanciones por Incumplimientos Formales

Ejemplo de cálculo de la sanción por incumplimiento formal

La sociedad “Compañía Ejemplo, S.A. de C.V”, no presentó dentro del plazo legal, el Informe del Activo Realizable (F-983) correspondiente al ejercicio fiscal 2013; en ese sentido, estaría expuesta a una sanción del 0.5% del patrimonio, según lo dispuesto en el Art. 243 literal e) del Código Tributario.

A continuación se ilustra la determinación de la posible sanción, ante una fiscalización de la Administración Tributaria:

Concepto Monto

Capital Social US$ 10,000,000

Reserva Legal 2,000,000

Utilidades Acumuladas 1,500,000

Total Patrimonio US$ 13,500,000

Multa del 0.50% sobre el Patrimonio US$ 67,500

24© Deloitte El Salvador S.A. de C.V. 2017

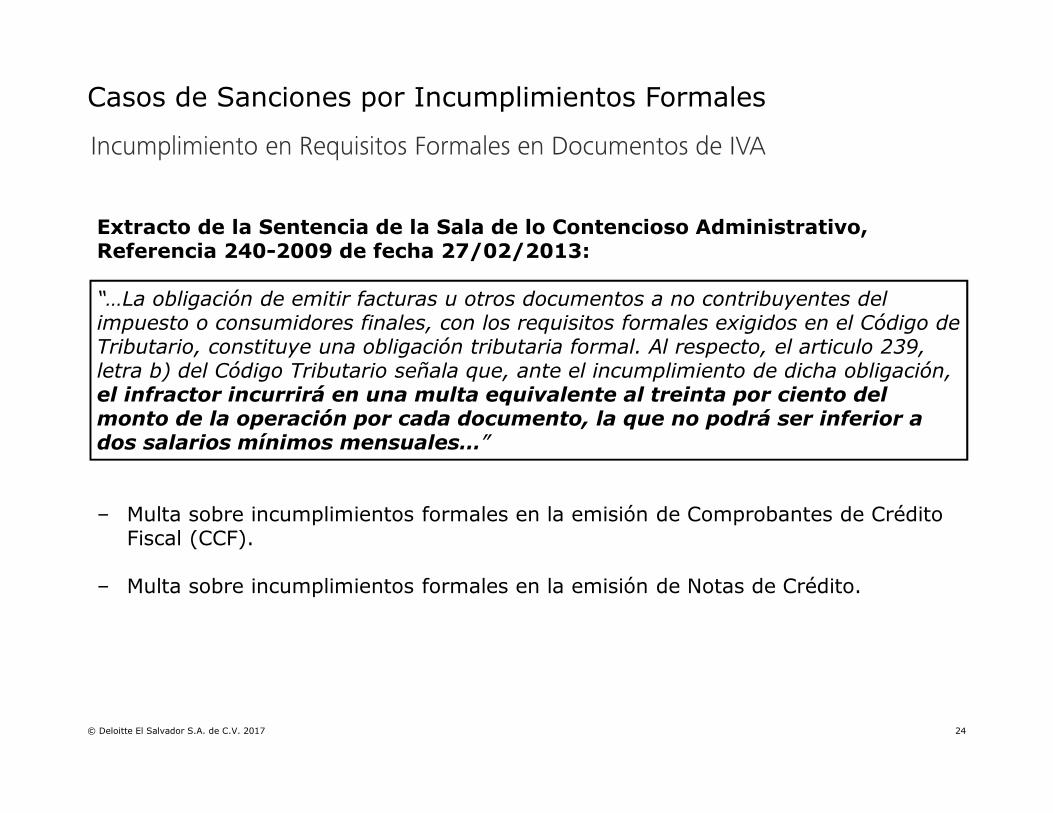

Casos de Sanciones por Incumplimientos Formales

Incumplimiento en Requisitos Formales en Documentos de IVA

Extracto de la Sentencia de la Sala de lo Contencioso Administrativo, Referencia 240-2009 de fecha 27/02/2013:

“…La obligación de emitir facturas u otros documentos a no contribuyentes del impuesto o consumidores finales, con los requisitos formales exigidos en el Código de Tributario, constituye una obligación tributaria formal. Al respecto, el articulo 239, letra b) del Código Tributario señala que, ante el incumplimiento de dicha obligación, el infractor incurrirá en una multa equivalente al treinta por ciento del monto de la operación por cada documento, la que no podrá ser inferior a dos salarios mínimos mensuales…”

‒ Multa sobre incumplimientos formales en la emisión de Comprobantes de Crédito Fiscal (CCF).

‒ Multa sobre incumplimientos formales en la emisión de Notas de Crédito.

25© Deloitte El Salvador S.A. de C.V. 2017

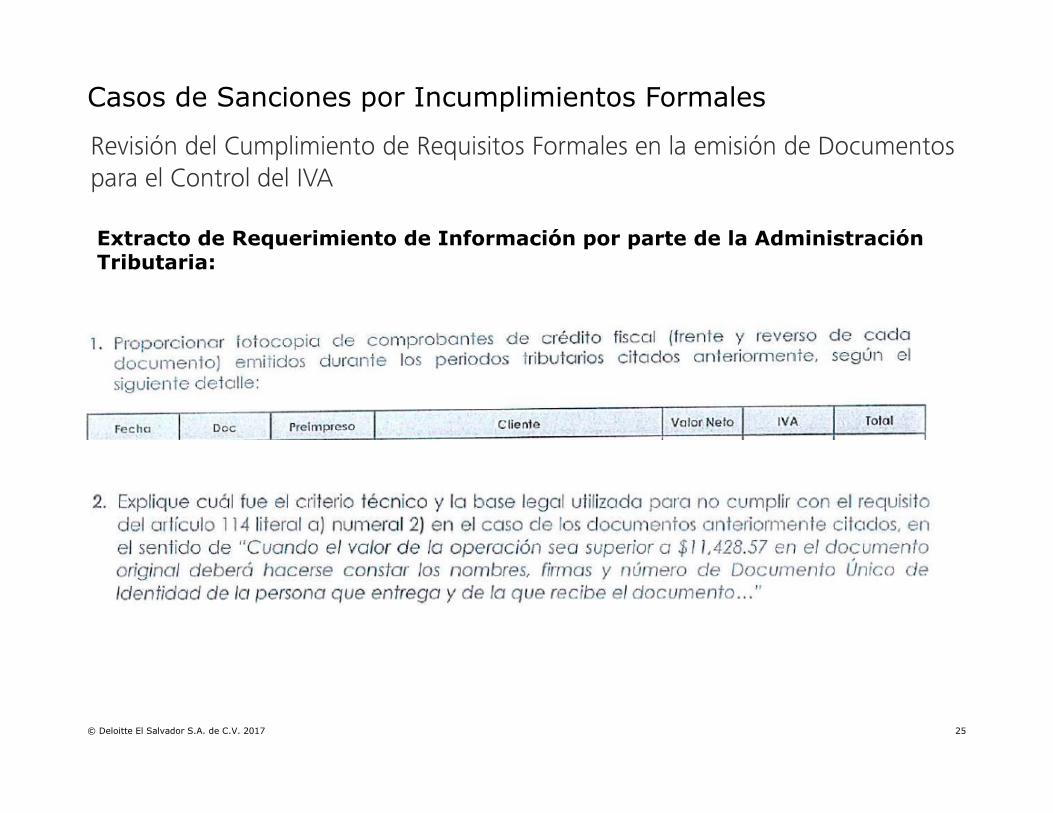

Casos de Sanciones por Incumplimientos Formales

Revisión del Cumplimiento de Requisitos Formales en la emisión de Documentos para el Control del IVA

Extracto de Requerimiento de Información por parte de la Administración Tributaria:

26© Deloitte El Salvador S.A. de C.V. 2017

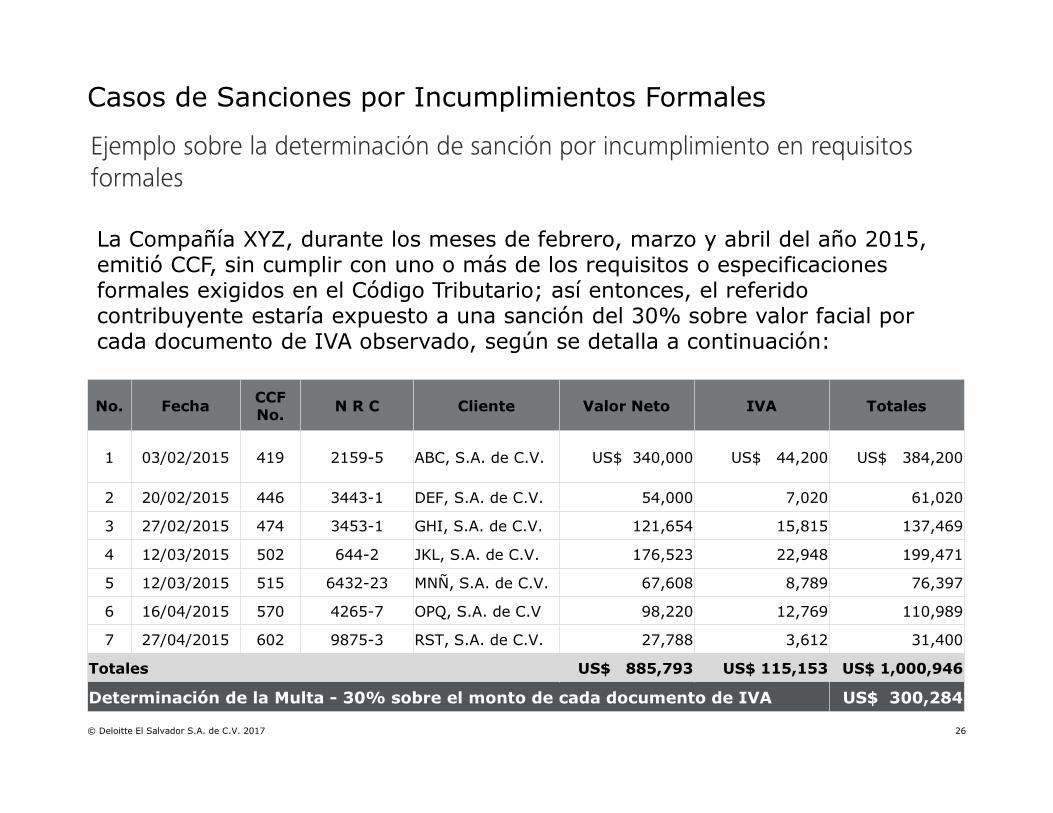

Casos de Sanciones por Incumplimientos Formales

Ejemplo sobre la determinación de sanción por incumplimiento en requisitos formales

La Compañía XYZ, durante los meses de febrero, marzo y abril del año 2015, emitió CCF, sin cumplir con uno o más de los requisitos o especificaciones formales exigidos en el Código Tributario; así entonces, el referido contribuyente estaría expuesto a una sanción del 30% sobre valor facial por cada documento de IVA observado, según se detalla a continuación:

No. FechaCCF No.

N R C Cliente Valor Neto IVA Totales

1 03/02/2015 419 2159-5 ABC, S.A. de C.V. US$ 340,000 US$ 44,200 US$ 384,200

2 20/02/2015 446 3443-1 DEF, S.A. de C.V. 54,000 7,020 61,020

3 27/02/2015 474 3453-1 GHI, S.A. de C.V. 121,654 15,815 137,469

4 12/03/2015 502 644-2 JKL, S.A. de C.V. 176,523 22,948 199,471

5 12/03/2015 515 6432-23 MNÑ, S.A. de C.V. 67,608 8,789 76,397

6 16/04/2015 570 4265-7 OPQ, S.A. de C.V 98,220 12,769 110,989

7 27/04/2015 602 9875-3 RST, S.A. de C.V. 27,788 3,612 31,400

Totales US$ 885,793 US$ 115,153 US$ 1,000,946

Determinación de la Multa - 30% sobre el monto de cada documento de IVA US$ 300,284

27© Deloitte El Salvador S.A. de C.V. 2017

Principales Obligaciones Mercantiles – Consecuencias de Incumplimiento

28© Deloitte El Salvador S.A. de C.V. 2017

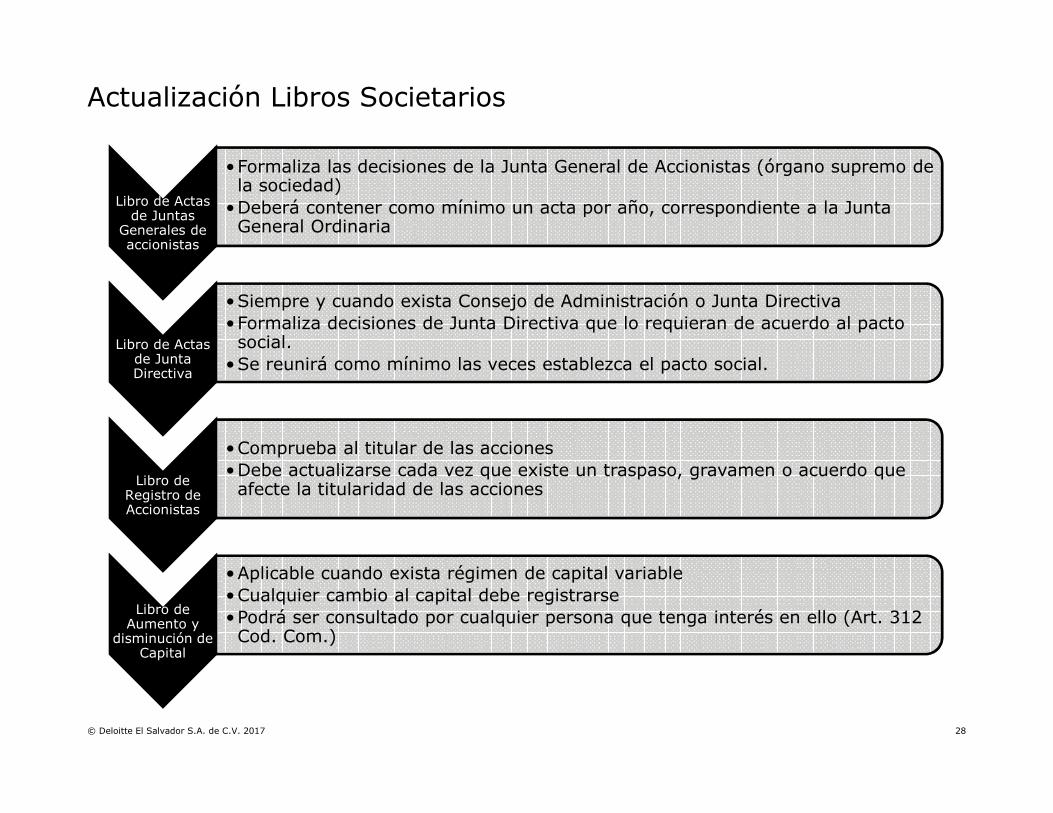

Actualización Libros Societarios

Libro de Actasde Juntas

Generales de accionistas

•Formaliza las decisiones de la Junta General de Accionistas (órgano supremo de la sociedad)

•Deberá contener como mínimo un acta por año, correspondiente a la Junta General Ordinaria

Libro de Actasde Junta Directiva

•Siempre y cuando exista Consejo de Administración o Junta Directiva•Formaliza decisiones de Junta Directiva que lo requieran de acuerdo al pactosocial.

•Se reunirá como mínimo las veces establezca el pacto social.

Libro de Registro de Accionistas

•Comprueba al titular de las acciones•Debe actualizarse cada vez que existe un traspaso, gravamen o acuerdo que afecte la titularidad de las acciones

Libro de Aumento y

disminución de Capital

•Aplicable cuando exista régimen de capital variable•Cualquier cambio al capital debe registrarse•Podrá ser consultado por cualquier persona que tenga interés en ello (Art. 312 Cod. Com.)

29© Deloitte El Salvador S.A. de C.V. 2017

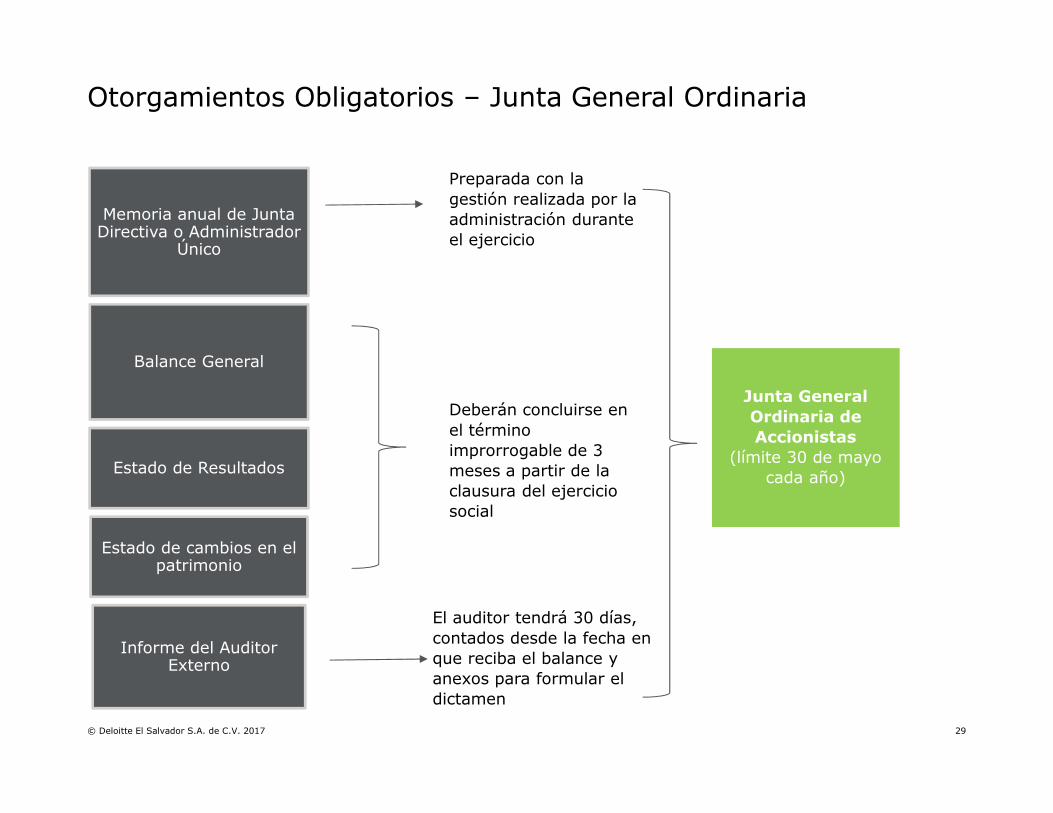

Otorgamientos Obligatorios – Junta General Ordinaria

Memoria anual de Junta Directiva o Administrador

Único

Balance General

Estado de Resultados

Estado de cambios en el patrimonio

Informe del Auditor Externo

Preparada con la gestión realizada por la administración durante el ejercicio

Deberán concluirse en el término improrrogable de 3 meses a partir de la clausura del ejercicio social

El auditor tendrá 30 días, contados desde la fecha en que reciba el balance y anexos para formular el dictamen

Junta General

Ordinaria de Accionistas

(límite 30 de mayo cada año)

30© Deloitte El Salvador S.A. de C.V. 2017

Matriz de cumplimientos Mercantiles

Documento Obligación Sanción

Nombramiento Auditor Externo

• Aprobados en Junta General Ordinaria de Accionistas – plazo máximo 31 de mayo de cada año

• Depósito en el Centro Nacional de Registros (CNR)

• No hay sanción monetariainmediata

Nombramiento Auditor Fiscal(Activo mayor a usd$1,142,000.00 o ingresos superiores a $571,428.00)

• Aprobados en Junta General Ordinaria de Accionistas – plazo máximo 31 de mayo de cada año

• Depósito en el Centro Nacional de Registros (CNR)

• No hay sanción monetariainmediata

Balance General, Estado de Resultados y Estado en el Cambio de Patrimonio

• Depósito en el Centro Nacional de Registros (CNR)

• No hay sanción monetariainmediata

Constancia extendida por la DYGESTIC

• Constancia de inscripción ante dichoorganismo

• No hay sanción monetaria, perosin ella no se tramita la renovaciónde la matrícula de comercio

31© Deloitte El Salvador S.A. de C.V. 2017

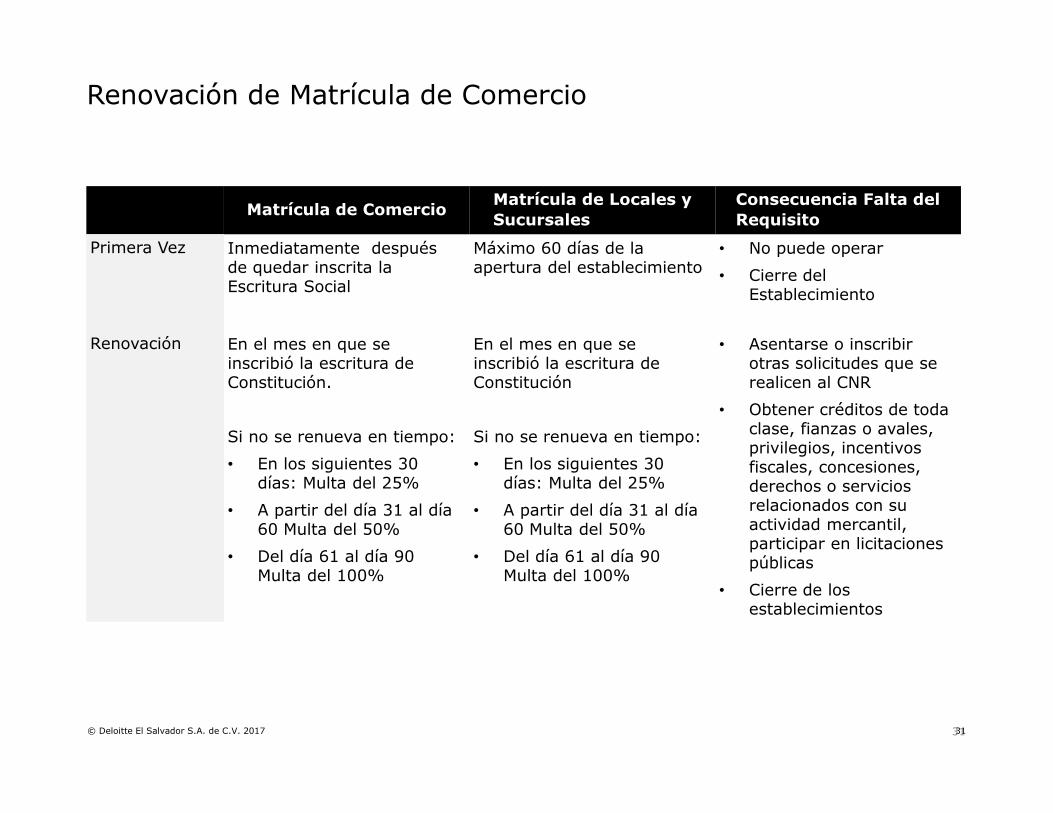

Renovación de Matrícula de Comercio

31

Matrícula de ComercioMatrícula de Locales y Sucursales

Consecuencia Falta del Requisito

Primera Vez Inmediatamente despuésde quedar inscrita la Escritura Social

Máximo 60 días de la apertura del establecimiento

• No puede operar

• Cierre del Establecimiento

Renovación En el mes en que se inscribió la escritura de Constitución.

Si no se renueva en tiempo:

• En los siguientes 30 días: Multa del 25%

• A partir del día 31 al día 60 Multa del 50%

• Del día 61 al día 90 Multa del 100%

En el mes en que se inscribió la escritura de Constitución

Si no se renueva en tiempo:

• En los siguientes 30 días: Multa del 25%

• A partir del día 31 al día 60 Multa del 50%

• Del día 61 al día 90 Multa del 100%

• Asentarse o inscribir otras solicitudes que se realicen al CNR

• Obtener créditos de toda clase, fianzas o avales, privilegios, incentivos fiscales, concesiones, derechos o servicios relacionados con su actividad mercantil, participar en licitaciones públicas

• Cierre de los establecimientos

32© Deloitte El Salvador S.A. de C.V. 2017

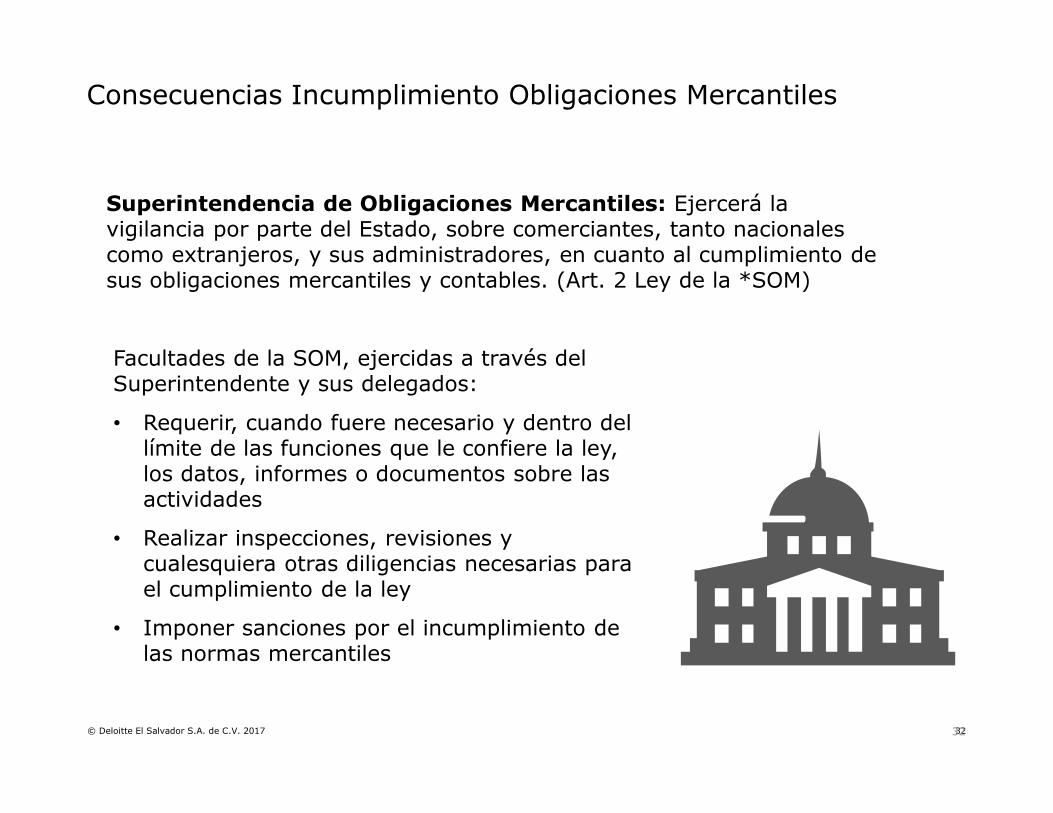

Consecuencias Incumplimiento Obligaciones Mercantiles

Facultades de la SOM, ejercidas a través del Superintendente y sus delegados:

• Requerir, cuando fuere necesario y dentro del límite de las funciones que le confiere la ley, los datos, informes o documentos sobre las actividades

• Realizar inspecciones, revisiones y cualesquiera otras diligencias necesarias para el cumplimiento de la ley

• Imponer sanciones por el incumplimiento de las normas mercantiles

32

Superintendencia de Obligaciones Mercantiles: Ejercerá la vigilancia por parte del Estado, sobre comerciantes, tanto nacionales como extranjeros, y sus administradores, en cuanto al cumplimiento de sus obligaciones mercantiles y contables. (Art. 2 Ley de la *SOM)

33© Deloitte El Salvador S.A. de C.V. 2017

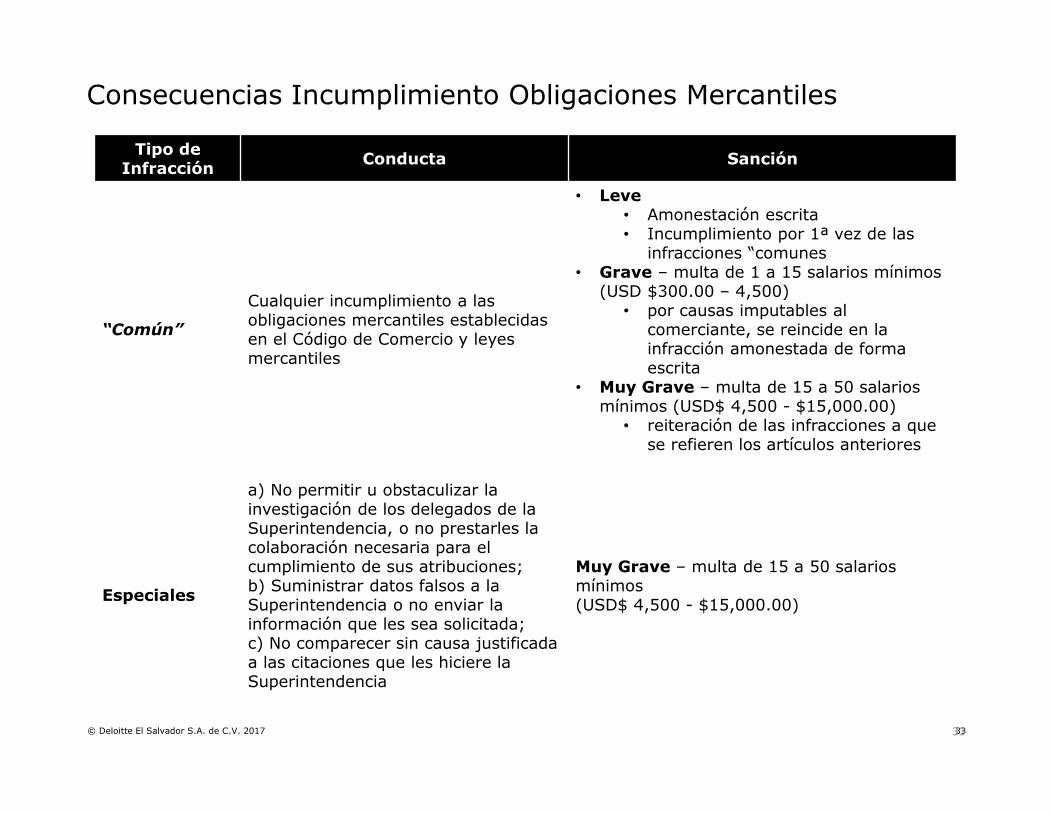

Consecuencias Incumplimiento Obligaciones Mercantiles

33

Tipo de Infracción

Conducta Sanción

“Común”

Cualquier incumplimiento a las obligaciones mercantiles establecidas en el Código de Comercio y leyes mercantiles

• Leve• Amonestación escrita• Incumplimiento por 1ª vez de las

infracciones “comunes • Grave – multa de 1 a 15 salarios mínimos

(USD $300.00 – 4,500)• por causas imputables al

comerciante, se reincide en la infracción amonestada de forma escrita

• Muy Grave – multa de 15 a 50 salarios mínimos (USD$ 4,500 - $15,000.00)• reiteración de las infracciones a que

se refieren los artículos anteriores

Especiales

a) No permitir u obstaculizar la investigación de los delegados de la Superintendencia, o no prestarles la colaboración necesaria para el cumplimiento de sus atribuciones;b) Suministrar datos falsos a la Superintendencia o no enviar la información que les sea solicitada;c) No comparecer sin causa justificada a las citaciones que les hiciere la Superintendencia

Muy Grave – multa de 15 a 50 salarios mínimos(USD$ 4,500 - $15,000.00)

34© Deloitte El Salvador S.A. de C.V. 2017 34

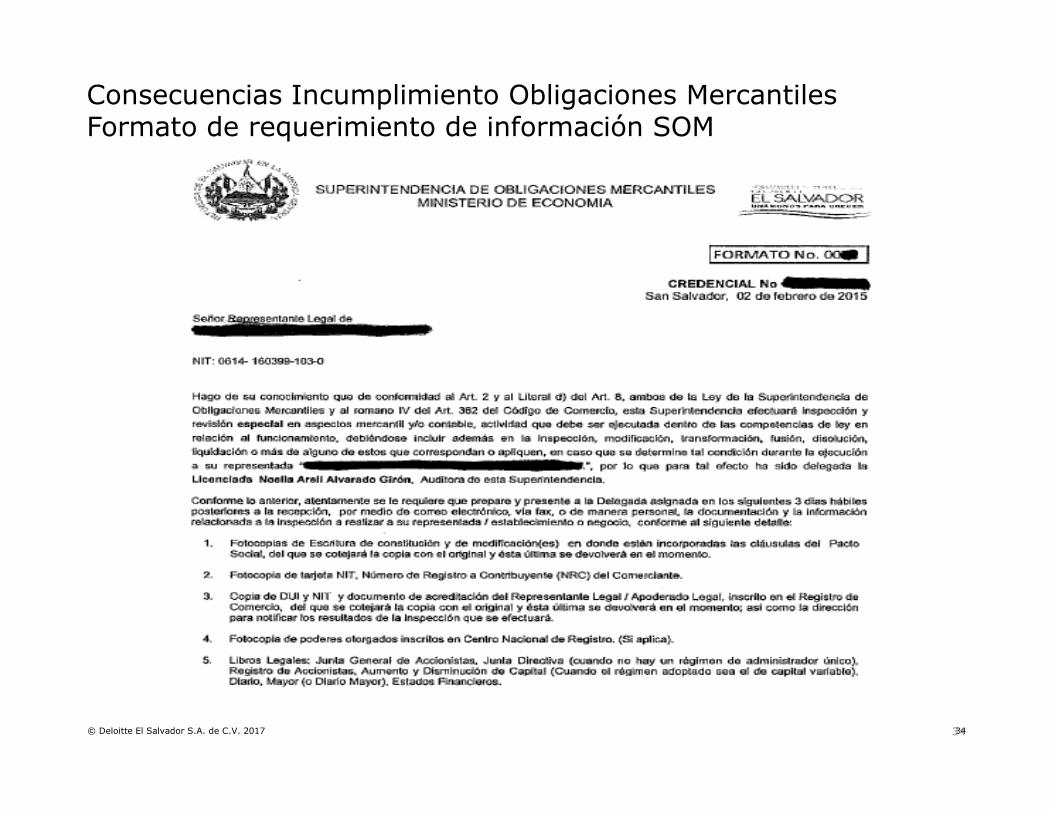

Consecuencias Incumplimiento Obligaciones MercantilesFormato de requerimiento de información SOM

35© Deloitte El Salvador S.A. de C.V. 2017 35

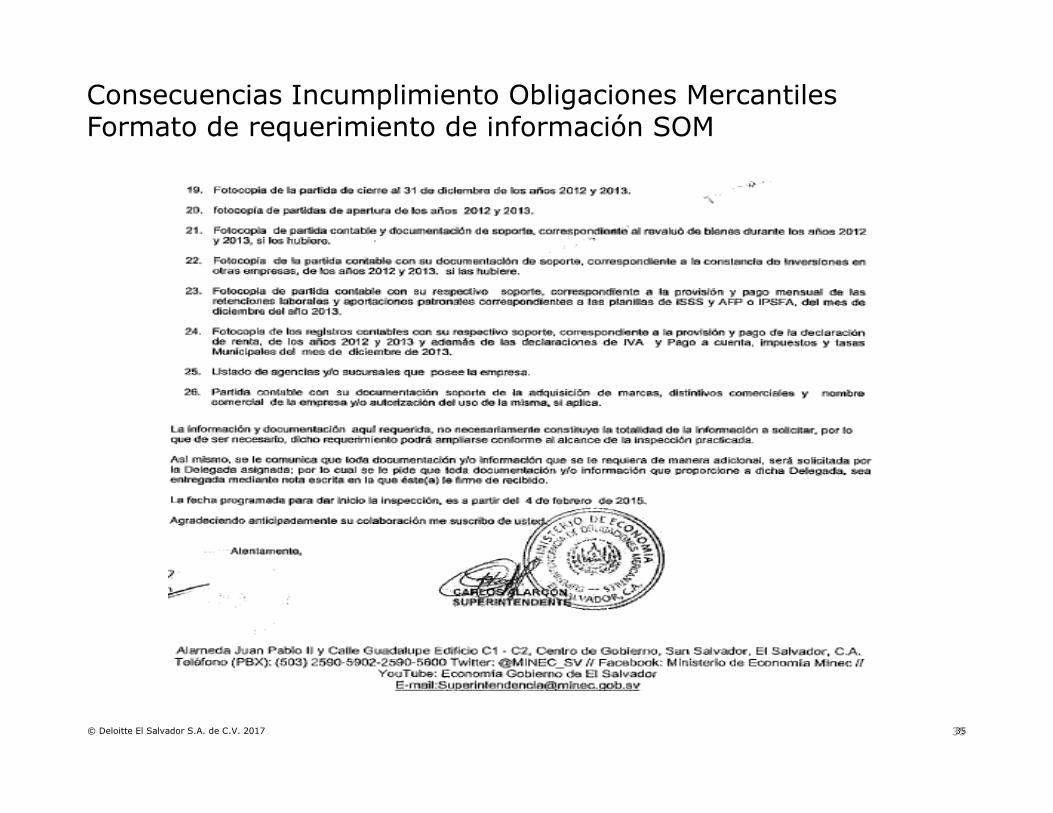

Consecuencias Incumplimiento Obligaciones MercantilesFormato de requerimiento de información SOM

36© Deloitte El Salvador S.A. de C.V. 2017

Asesoría Tributaria Oportuna

Dictamen Fiscal] 37

Una adecuada asesoría tributaria implica el apoyo de un consultor (asesor) especializado de manera oportuna, teniendo como base una cultura preventivay proactiva en el tratamiento de los distintos asuntos tributarios con los que lidia la empresa.

38

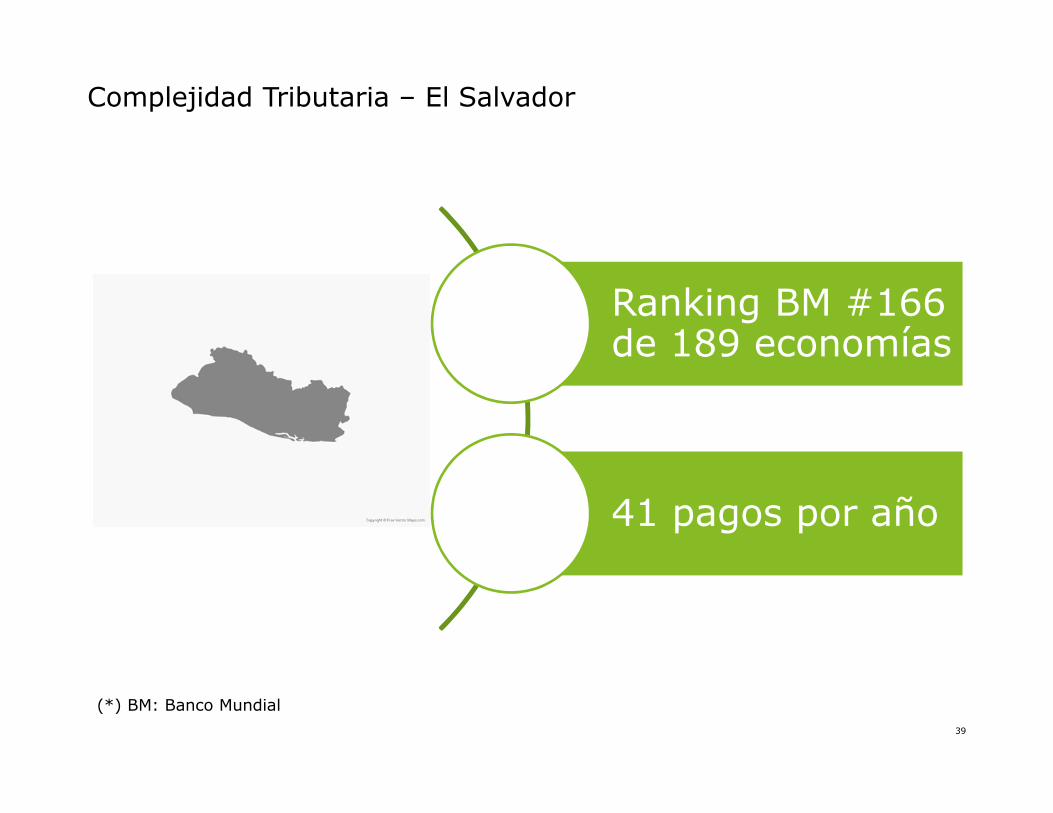

Complejidad Tributaria

39

Complejidad Tributaria – El Salvador

Ranking BM #166 de 189 economías

41 pagos por año

(*) BM: Banco Mundial

40

Complejidad Tributaria – El Salvador

Economía Ranking Cantidad

de Pagos

Horas

Anuales

Tasa

Impositiva

Total

Costa Rica 62 10 151 58.3

El Salvador 166 41 248 38.8

Guatemala 93 8 256 35.2

Honduras 152 48 224 44.4

Mexico 114 6 286 52

Nicaragua 176 42 201 60.8

Comparación regional y con México según Índice BM

41

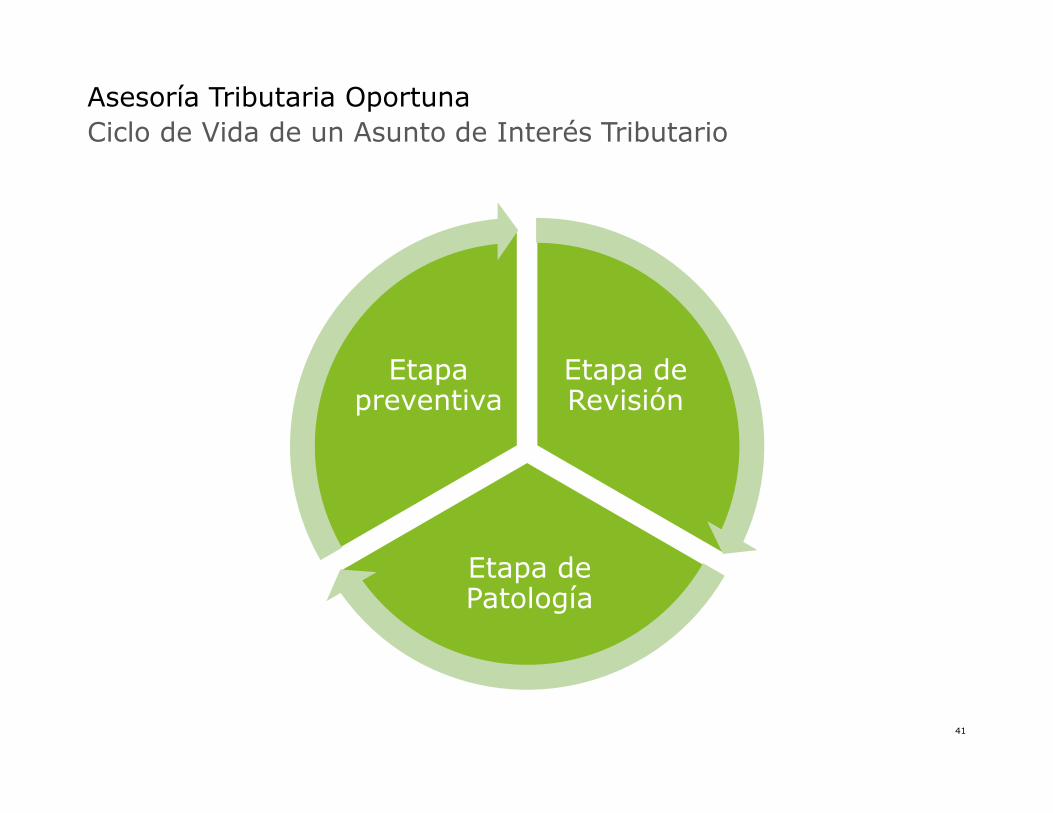

Asesoría Tributaria Oportuna y Adecuada

Asesoría Tributaria Oportuna

Etapa de Revisión

Etapa de Patología

Etapa preventiva

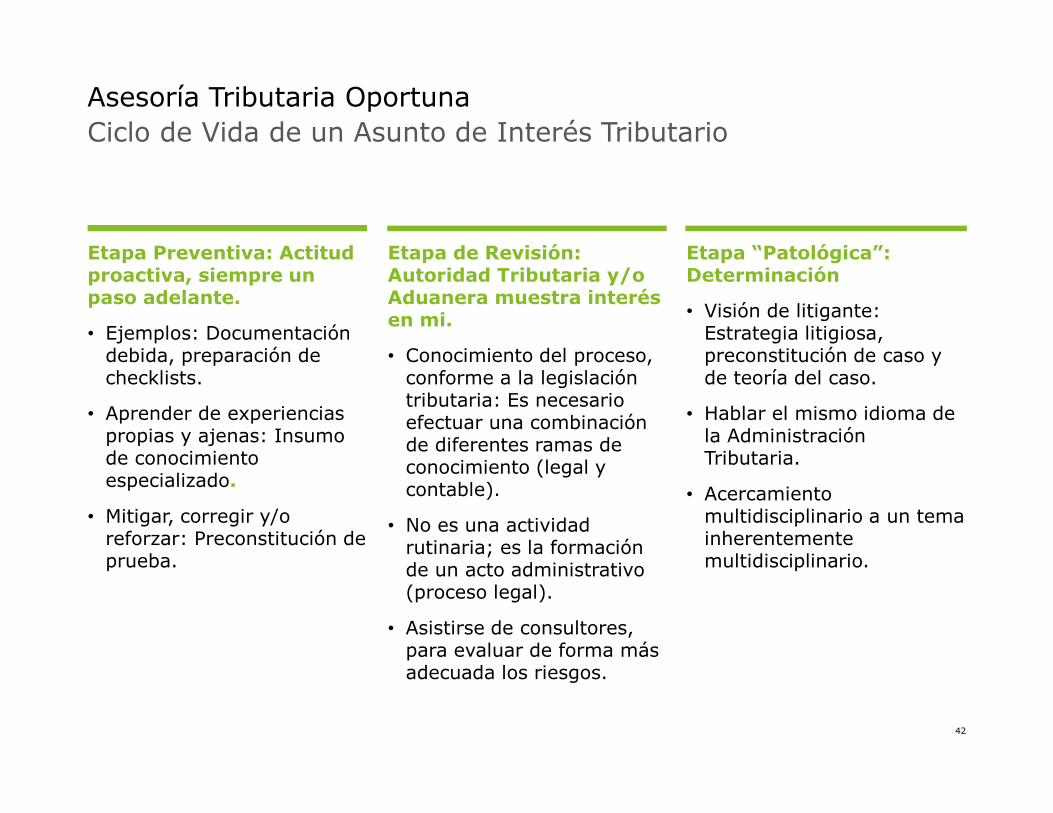

Ciclo de Vida de un Asunto de Interés Tributario

42

Etapa de Revisión: Autoridad Tributaria y/o Aduanera muestra interésen mi.

• Conocimiento del proceso, conforme a la legislacióntributaria: Es necesarioefectuar una combinaciónde diferentes ramas de conocimiento (legal y contable).

• No es una actividadrutinaria; es la formaciónde un acto administrativo(proceso legal).

• Asistirse de consultores, para evaluar de forma másadecuada los riesgos.

Etapa Preventiva: Actitudproactiva, siempre un paso adelante.

• Ejemplos: Documentacióndebida, preparación de checklists.

• Aprender de experienciaspropias y ajenas: Insumode conocimientoespecializado.

• Mitigar, corregir y/o reforzar: Preconstitución de prueba.

Etapa “Patológica”: Determinación

• Visión de litigante: Estrategia litigiosa, preconstitución de caso y de teoría del caso.

• Hablar el mismo idioma de la Administración Tributaria.

• Acercamiento multidisciplinario a un tema inherentemente multidisciplinario.

Ciclo de Vida de un Asunto de Interés TributarioAsesoría Tributaria Oportuna

4343

Asesoría Tributaria Oportuna

Mejores Prácticas

1. Establecer un procedimiento a seguir cuando se reciba una notificación: desde recepción, incluyendo las áreas involucradas.

2. Verificar el ejercicio e impuesto fiscalizado.

3. Identificar auditores asignados al caso.

4. Revisión de qué exactamente solicita la Administración Tributaria.

5. ¿Lo solicitado es pertinente al impuesto objeto de fiscalización?

6. ¿Es factible presentar la información en el plazo otorgado?

44

Prioridad: Clientes

Entendimiento del negocio del cliente.

Ética en la prestaciónde serviciosprofesionales.

Conocimientoespecializado.

Actualizaciónconstante.

Experiencia sólida: cuantitativa y cualitativa.

Adaptabilidad y supervivencia.

Solución de problemas.

Creatividad e ingenio.

Pensamiento crítico.

Asesoría Tributaria Oportuna

45

Experiencias Relevantes en el Cumplimiento Tributario

4646

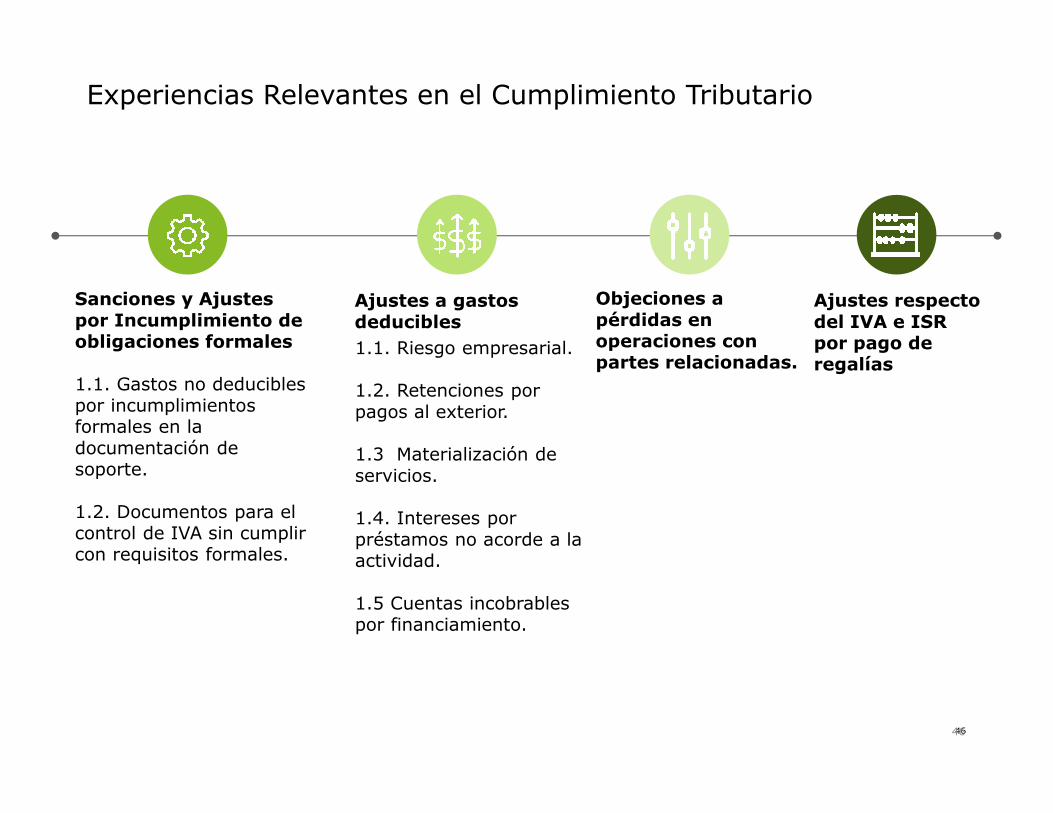

Experiencias Relevantes en el Cumplimiento Tributario

Sanciones y Ajustes por Incumplimiento de obligaciones formales

1.1. Gastos no deducibles por incumplimientos formales en la documentación de soporte.

1.2. Documentos para el control de IVA sin cumplir con requisitos formales.

1.1. Riesgo empresarial.

1.2. Retenciones por pagos al exterior.

1.3 Materialización de servicios.

1.4. Intereses por préstamos no acorde a la actividad.

1.5 Cuentas incobrables por financiamiento.

Ajustes a gastos deducibles

Objeciones a pérdidas en operaciones con partes relacionadas.

Ajustes respecto del IVA e ISR por pago de regalías

47© Deloitte El Salvador S.A. de C.V. 2017

NACOT: Limitaciones en la prestación de servicios de impuestos

48© Deloitte El Salvador S.A. de C.V. 2017

Generalidades

49© Deloitte El Salvador S.A. de C.V. 2017

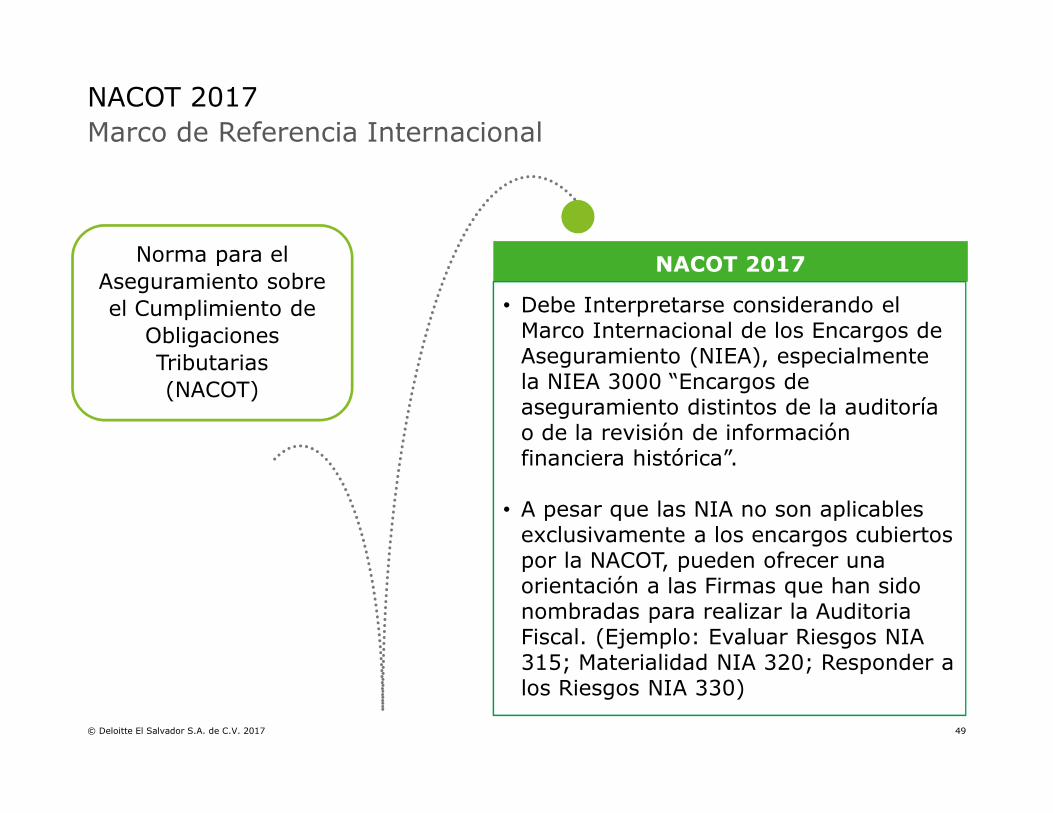

NACOT 2017

• Debe Interpretarse considerando el Marco Internacional de los Encargos de Aseguramiento (NIEA), especialmente la NIEA 3000 “Encargos de aseguramiento distintos de la auditoría o de la revisión de información financiera histórica”.

• A pesar que las NIA no son aplicables exclusivamente a los encargos cubiertos por la NACOT, pueden ofrecer una orientación a las Firmas que han sido nombradas para realizar la Auditoria Fiscal. (Ejemplo: Evaluar Riesgos NIA 315; Materialidad NIA 320; Responder a los Riesgos NIA 330)

NACOT 2017

Norma para el Aseguramiento sobre el Cumplimiento de

Obligaciones Tributarias(NACOT)

Marco de Referencia Internacional

50Dictamen fiscal© Deloitte El Salvador S.A. de C.V. 2017

Otras Responsabilidades de Información – Estados FinancierosNACOT 2017

1

2

El Auditor Fiscal solicitará el informe de la Firma que realiza la auditoria de estados financieros, a efecto de realizar los procedimientos aplicables que le permitan referirse, a que las cifras han sido auditadas por otra Firma, debiendo señalar la fecha de emisión del informe de auditoria y el tipo de opinión emitida.

Si el informe de auditoría, posee una opinión modificada, el Auditor Fiscal extenderá su examen sobre dichos saldos o transacciones, a fin de reducir su riesgo en el encargo de aseguramiento sobre el cumplimiento tributario.

En cumplimiento a las disposiciones del Art. 133, Art. 135 lit. c) del Código Tributario y Art. 65 del Reglamento de Aplicación del Código Tributario, el Auditor Fiscal debe considerar lo siguiente, respecto a los Estados Financieros del contribuyente:

51Dictamen fiscal© Deloitte El Salvador S.A. de C.V. 2017

Otras Responsabilidades de Información – Estados FinancierosNACOT 2017

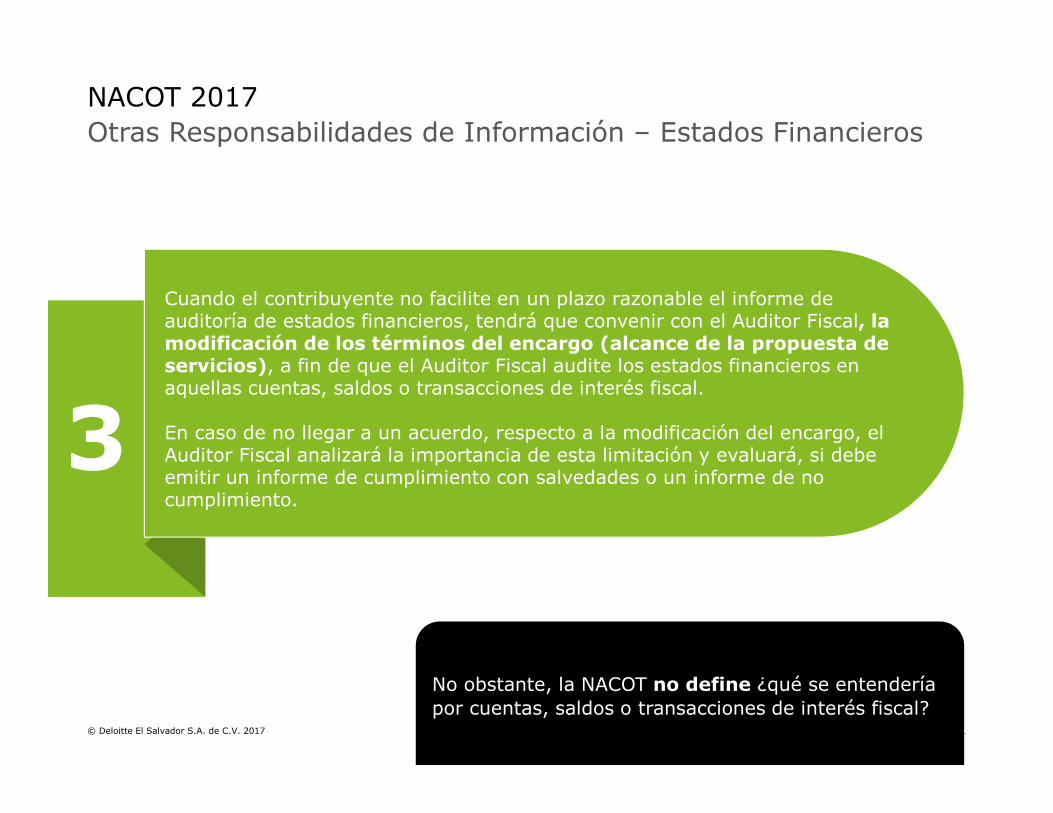

3

Cuando el contribuyente no facilite en un plazo razonable el informe de auditoría de estados financieros, tendrá que convenir con el Auditor Fiscal, la modificación de los términos del encargo (alcance de la propuesta de servicios), a fin de que el Auditor Fiscal audite los estados financieros en aquellas cuentas, saldos o transacciones de interés fiscal.

En caso de no llegar a un acuerdo, respecto a la modificación del encargo, el Auditor Fiscal analizará la importancia de esta limitación y evaluará, si debe emitir un informe de cumplimiento con salvedades o un informe de no cumplimiento.

No obstante, la NACOT no define ¿qué se entendería por cuentas, saldos o transacciones de interés fiscal?

52Dictamen fiscal© Deloitte El Salvador S.A. de C.V. 2017

Otras Responsabilidades de Información – Estados FinancierosNACOT 2017

4

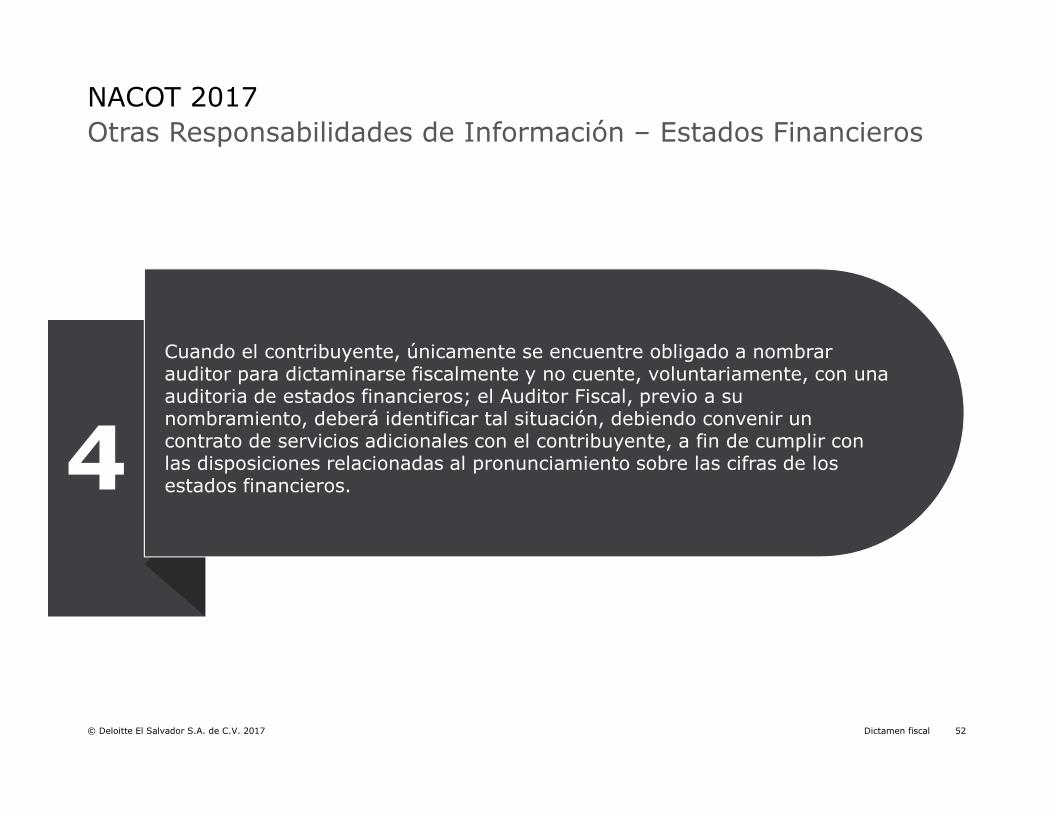

Cuando el contribuyente, únicamente se encuentre obligado a nombrar auditor para dictaminarse fiscalmente y no cuente, voluntariamente, con una auditoria de estados financieros; el Auditor Fiscal, previo a su nombramiento, deberá identificar tal situación, debiendo convenir un contrato de servicios adicionales con el contribuyente, a fin de cumplir con las disposiciones relacionadas al pronunciamiento sobre las cifras de los estados financieros.

53© Deloitte El Salvador S.A. de C.V. 2017

Requerimientos de Independencia

54© Deloitte El Salvador S.A. de C.V. 2017

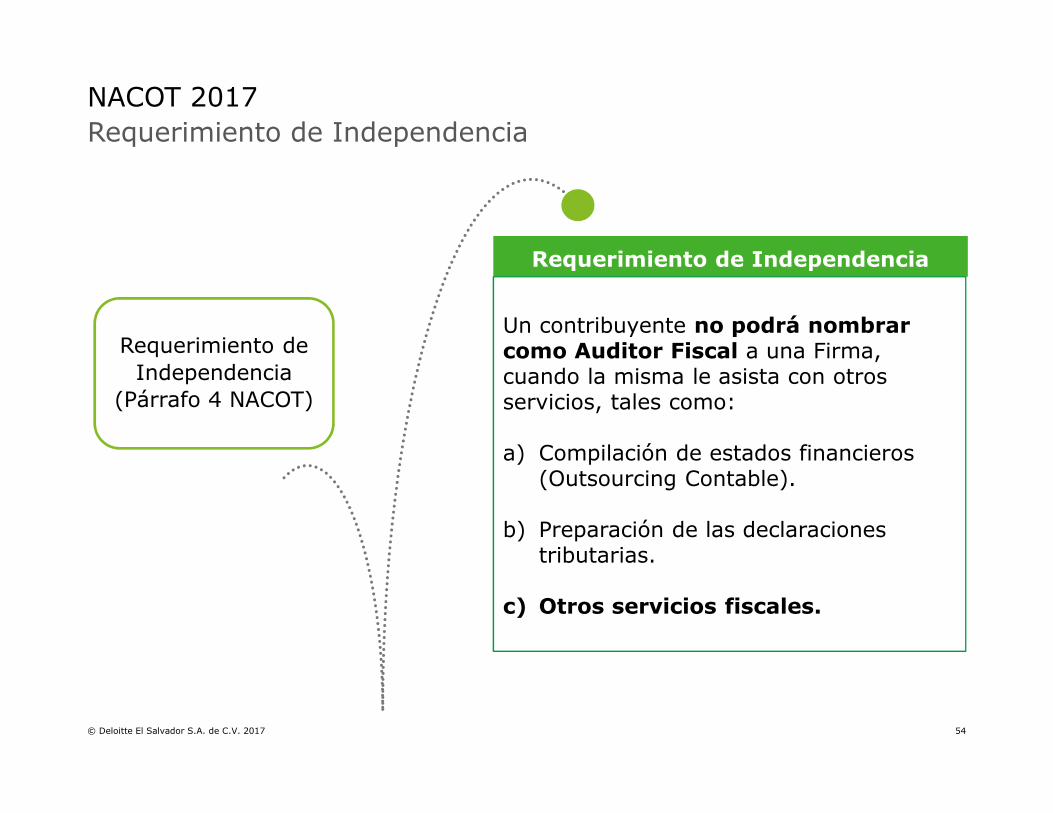

Requerimiento de Independencia

Un contribuyente no podrá nombrar como Auditor Fiscal a una Firma, cuando la misma le asista con otros servicios, tales como:

a) Compilación de estados financieros (Outsourcing Contable).

b) Preparación de las declaraciones tributarias.

c) Otros servicios fiscales.

NACOT 2017

Requerimiento de Independencia

(Párrafo 4 NACOT)

Requerimiento de Independencia

55© Deloitte El Salvador S.A. de C.V. 2017

Requerimiento de IndependenciaNACOT 2017

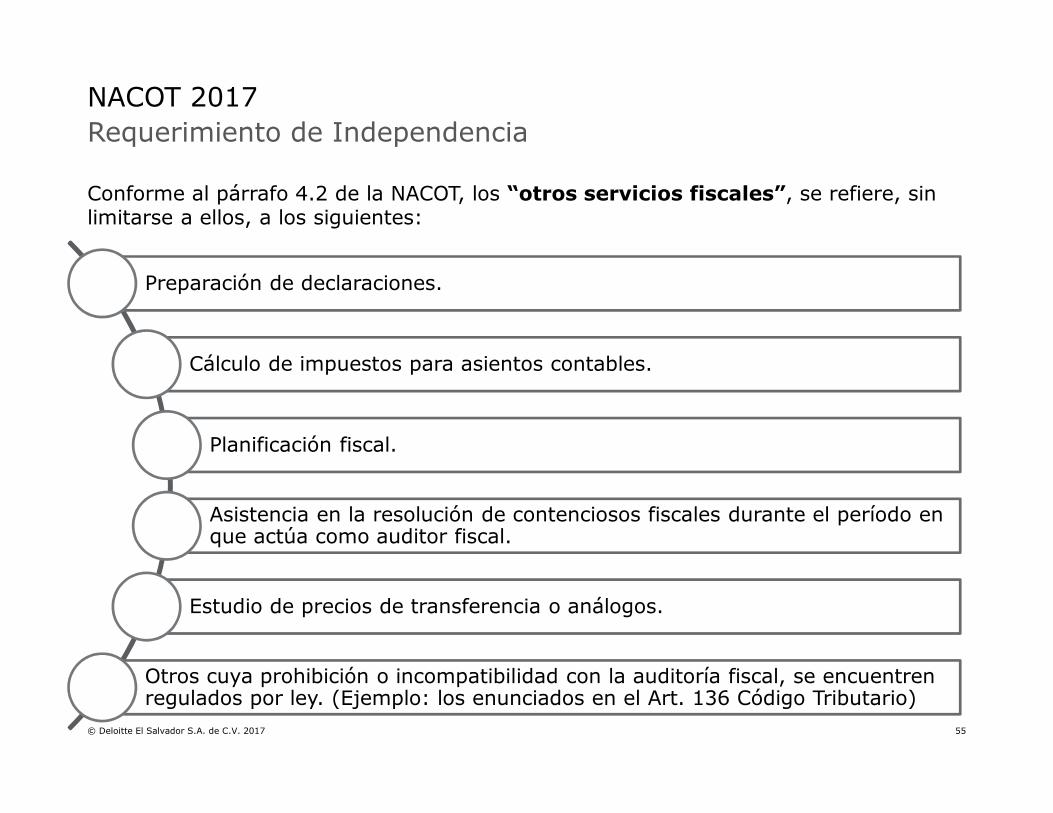

Conforme al párrafo 4.2 de la NACOT, los “otros servicios fiscales”, se refiere, sin limitarse a ellos, a los siguientes:

Preparación de declaraciones.

Cálculo de impuestos para asientos contables.

Planificación fiscal.

Asistencia en la resolución de contenciosos fiscales durante el período en que actúa como auditor fiscal.

Estudio de precios de transferencia o análogos.

Otros cuya prohibición o incompatibilidad con la auditoría fiscal, se encuentren regulados por ley. (Ejemplo: los enunciados en el Art. 136 Código Tributario)

56

Es importante destacar que en según las definiciones incluidas en el Código de Ética del IESBA-IFAC, relativo a “Firma” y “Firma de la red”; la prohibición (restricción) de prestar otros servicios de impuestos para el contribuyente que ha designado a una determinada Firma como sus Auditores Fiscales en El Salvador, no se limita únicamente para la entidad jurídica que ejerce la representación de la Firma internacional en el país; sino también, dichas restricciones se extenderían para cualquier otra entidad jurídica que ejerza representación de la referida Firma (nombrada como Auditor Fiscal), tanto a nivel local, como a nivel global.

En consulta efectuada por escrito ante el Consejo de Vigilancia, éste ha manifestado que las restricciones establecidas en la vigente NACOT, son de carácter imperativo y la prohibición es absoluta; es decir, la Firma de Auditoría que ha sido nombrada (designada) como Auditor Fiscal, no podrá prestar ningún otro servicio de impuesto a sus clientes domiciliados en El Salvador, a través de entidades locales o del exterior que ejerzan representación de tal Firma.

Requerimiento de IndependenciaNACOT 2017

57

Para las Firmas de Auditoría

- Conforme a las disposiciones contenidas en el Art. 45 y Art. 47 lit.d) de la Ley Reguladora del Ejercicio de la Contaduría (LREC), se advierte la sanción de “suspensión temporal de 5 años en el ejercicio de la contaduría pública, más multas de hasta 15 salarios mínimos”, por faltas de éticas en el ejercicio de la profesión que ocasionen daños a terceros.

Efectos del Incumplimiento a los Requerimientos de Ética e Independencia de la NACOT

NACOT 2017

58

Para los Contribuyentes Obligados a Nombrar Auditor Fiscal

Si el Auditor Fiscal provee otros servicios de impuestos, se tendrían las siguientes implicaciones para los contribuyentes:

- Invalidez del Estudio de Precios de Transferencia, por parte de la Autoridad Fiscal en procesos de fiscalización.

- En caso de prestar servicios de Consultoría Tributaria (incluidos asistencias en litigios), el Dictamen Fiscal podrá carecer de validez. (Art. 136 CT y Art. 22 LREC)

- En caso de suspensión de la Firma de Auditoría, se debe realizar sustituciones de Auditores Financieros y Fiscales; lo cual puede tener incidencias en el cumplimiento de las obligaciones mercantiles ante el Registro de Comercio.

- Daños de imagen (reputación) ante las autoridades locales.

Efectos del Incumplimiento a los Requerimientos de Ética e Independencia de la NACOT

NACOT 2017

59© Deloitte El Salvador S.A. de C.V.

Preguntas

60© Deloitte El Salvador S.A. de C.V.

Nuestros Líderes

Federico PazSocio Líder de Impuestos, Legal & [email protected]

Ghendrex García Director de Impuestos y [email protected]

Daniela VargasGerente de Consultoría [email protected]

Cosette FuentesGerente de Servicios [email protected]

Deloitte se refiere a una o más Deloitte Touche Tohmatsu Limited, una compañía privada de garantía limitada del Reino Unido ("DTTL"), y a su red de firmas miembro, y sus entidades relacionadas. DTTL y cada una de sus firmas miembro es una entidad legalmente separada e independiente. DTTL (también conocida como "Deloitte Global") no provee servicios a clientes. Por favor, consulte www.deloitte.com/about para una descripción detallada de nuestra red global de firmas miembro.

Deloitte provee servicios de auditoría, consultoría, asesoría financiera, gestión en riesgos, impuestos y servicios relacionados a clientes públicos y privados abarcando múltiples industrias. Deloitte atiende cuatro de cada cinco compañías del Fortune Global 500® a través de una red global de firmas miembro en más de 150 países brindando capacidades de clase mundial, conocimiento y servicio de alta calidad para hacer frente a los desafíos de negocios más complejos de los clientes. Para conocer más acerca de cómo aproximadamente 245.000 profesionales de Deloitte generan un impacto que trasciende, por favor contáctenos en Facebook, LinkedIn o Twitter.

Esta presentación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas afiliadas (en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida que pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será responsable de la pérdida que pueda sufrir cualquier persona que consulte esta presentación.

© 2017 Deloitte El Salvador S.A. de C.V.