Administracion de Los Inventarios Ver 1

25

-

Upload

wendy-johanna -

Category

Documents

-

view

26 -

download

1

Transcript of Administracion de Los Inventarios Ver 1

Ventajas Competitivas

Capacidad en exceso y clientes satisfechos

Calidad y precios del Producto

Tiempos de respuesta

Administración de Inventarios

•materias primas,

•producción en proceso,

•artículos terminados

• y otros materiales

se consuman en el ciclo normal de operaciones

Bienes Destinados a la venta o producciònEmpresa

Forman parte del activo circulante Forman parte del activo circulante que permiten el proceso de compra - que permiten el proceso de compra - venta de mercaderías en las venta de mercaderías en las empresas comerciales y producción - empresas comerciales y producción - venta en las empresas industrialesventa en las empresas industriales

El gerente financiero actúa como un El gerente financiero actúa como un vigilante y asesor en asuntos vigilante y asesor en asuntos concernientes al inventario.concernientes al inventario.

44

INVENTARIOSINVENTARIOS

Flujo de entrada

Nivel de inventario

Flujo de salida

Flujo de pérdida

Nivel de inventario final=Nivel de inventario inicial+flujo de entrada-flujo de salida-flujo de pérdida

Proveedor MercadoProcesoEntrada

ProcesoSalida

Inventario de materias primas(Armonizar el ritmo de

producción con la oferta de nuestros proveedores)

Inventario de productos en proceso (Permitir que siga la producción)

Inventario de productos terminados

(Armonizar el ritmo de producción con el de la

demanda )

Sistemas de Inventario para la Demanda Dependiente

Sistemas de Inventario para la Demanda

Independiente

• EMPRESAS COMERCIALESEMPRESAS COMERCIALES– Inventario de MercaderíasInventario de Mercaderías

• EMPRESAS INDUSTRIALESEMPRESAS INDUSTRIALES– Inventario de Materia primaInventario de Materia prima– Inventario de productos en procesoInventario de productos en proceso– Inventario de artículos terminadosInventario de artículos terminados– Inventario de Suministros de FábricaInventario de Suministros de Fábrica– Inventario de Repuestos.Inventario de Repuestos.– Inventario de material de empaque.Inventario de material de empaque.

77

TIPOS DE INVENTARIOSTIPOS DE INVENTARIOS

• FINANZASFINANZAS– Mantener bajos los niveles de inventarios para Mantener bajos los niveles de inventarios para

así reducir la inversiónasí reducir la inversión

• VENTASVENTAS– Prefiere contar con grandes cantidades de Prefiere contar con grandes cantidades de

inventarios deinventarios de los productos terminados, para los productos terminados, para maximizar sus ventas.maximizar sus ventas.

• PRODUCCIONPRODUCCION– Tener el mayor nivel de inventarios de materias Tener el mayor nivel de inventarios de materias

primas para evitar paralizaciones en la primas para evitar paralizaciones en la producción y cumplir las metasproducción y cumplir las metas..

88

CRITERIOS SOBRE EL NIVEL DE CRITERIOS SOBRE EL NIVEL DE INVENTARIOSINVENTARIOS

El sistema del control debe incluir:

1. Control Contable

2. Control Físico

3. Control de nivel de inversión

Almacén y custodia

Kardex o software

Rotación

Los responsables del manejo y monto de los inventarios requiere tener por lo

menos un conocimiento continuo respecto a lo siguiente:

1. Estado actual de los inventarios

2. Localización

3. Antigüedad

4. Existencias actuales

5. Consumo o venta anual

6. Lote óptimo de compra

7. Máximo y mínimos

8. Costos actuales

9. Precios de las materia primas principales

10. Abastecimiento, etc.

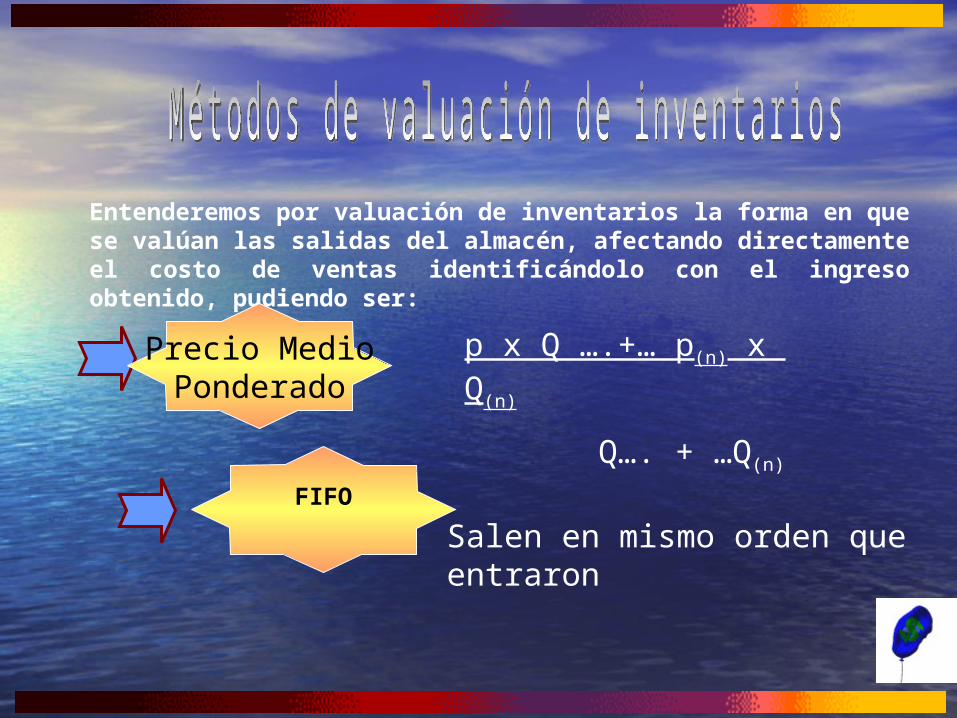

Entenderemos por valuación de inventarios la forma en que se valúan las salidas del almacén, afectando directamente el costo de ventas identificándolo con el ingreso obtenido, pudiendo ser:

Precio MedioPonderado

p x Q ….+… p(n) x Q(n)

Q…. + …Q(n)

FIFO

Salen en mismo orden que entraron

Considerar:

Producción programada

Respuesta de los proveedores

Estacionalidad de estas

Eficiencia en la función de compras

La Producción en proceso será determinada por los

consumos que se requieren y la duración del periodo de

producción, que representa el tiempo que transcurre

entre la fecha en que se entrega la materia prima en la

línea de producción y la fecha en que sale el producto

terminado de producción.

Los Productos terminados es el resultado de la

coordinación entre la producción y las ventas

presupuestadas.

Al aumentar la rotación de los inventarios

puede llegar a reducirse la inversión.

Regla de oroRegla de oro

COSTO DE ADQUISICIONCOSTO DE ADQUISICION V/. ComprasV/. Compras FletesFletes

COSTO DE MANTENIMIENTOCOSTO DE MANTENIMIENTO AlmacenajeAlmacenaje SegurosSeguros ObsolescenciaObsolescencia OportunidadOportunidad

COSTO DE ORDENARCOSTO DE ORDENAR PedirPedir RecibirRecibir

1515

COSTOS DEL INVENTARIOCOSTOS DEL INVENTARIO

1616

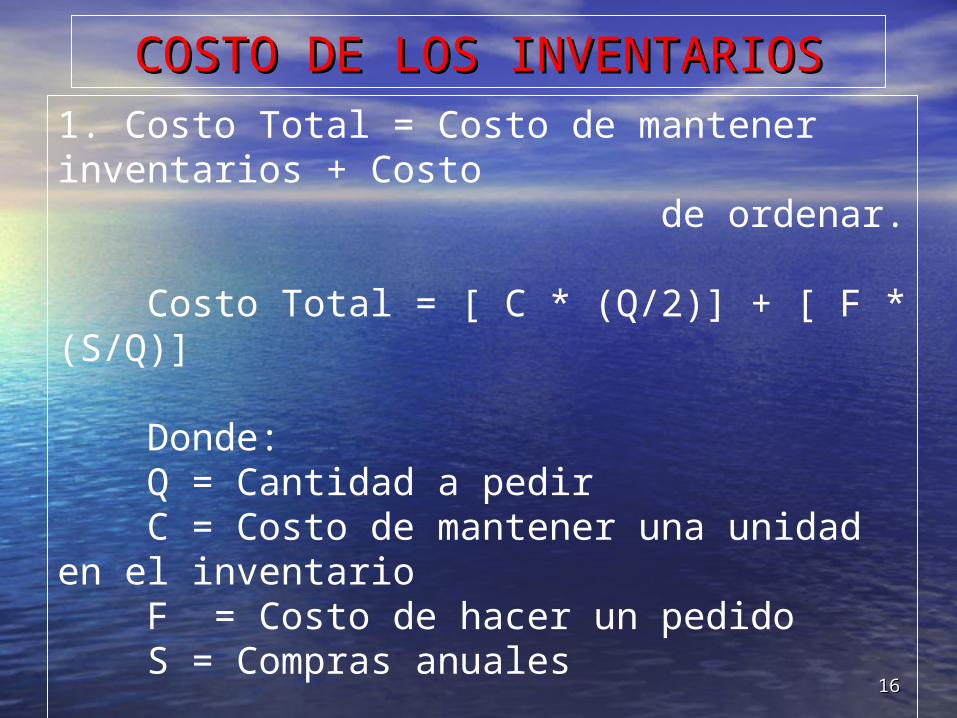

COSTO DE LOS INVENTARIOSCOSTO DE LOS INVENTARIOS1. Costo Total = Costo de mantener inventarios + Costo de ordenar.

Costo Total = [ C * (Q/2)] + [ F * (S/Q)]

Donde: Q = Cantidad a pedir C = Costo de mantener una unidad en el inventario F = Costo de hacer un pedido S = Compras anuales

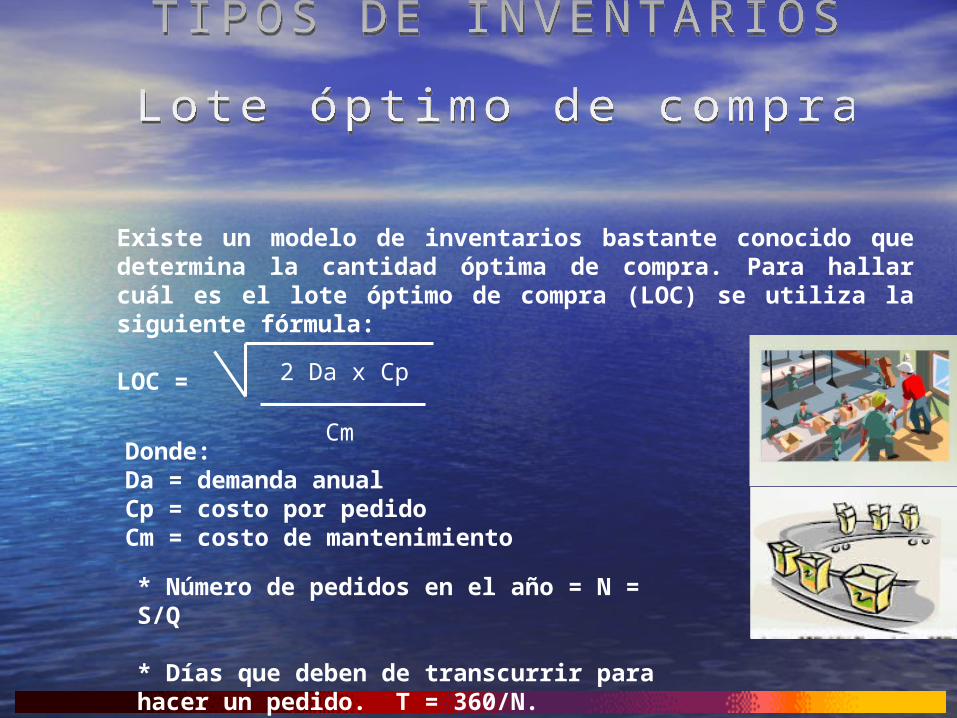

Existe un modelo de inventarios bastante conocido que determina la cantidad óptima de compra. Para hallar cuál es el lote óptimo de compra (LOC) se utiliza la siguiente fórmula:

LOC = 2 Da x Cp

CmDonde:Da = demanda anualCp = costo por pedidoCm = costo de mantenimiento

* Número de pedidos en el año = N = S/Q

* Días que deben de transcurrir para hacer un pedido. T = 360/N.

Es una práctica bastante extendida en las empresas industriales y básicamente consiste en la existencia de una señal al departamento encargado de colocar los pedidos indicando que las existencias de determinado material ha llegado a cierto nivel y que debe hacerse un nuevo pedido.

El punto al que debe hacerse el nuevo pedido debe ser aquel que permita, mientras llega el nuevo pedido, seguir produciendo o vendiendo las existencias.

Para determinar el punto de reorden debe tomarse en cuenta el consumo diario, el tiempo de envío del pedido, el surtido del pedido, el tiempo de transportación y entrega, el tiempo de recepción y revisión de calidad y almacenaje.

P.R = Plazo de tiempo en días * Consumo diarioEl plazo de tiempo en días se refiere al tiempo en que se tarda en llegar un pedido a la empresa.

Busca usar los recursos disponibles para controlar el inventario de la mejor forma posible, o sea centrarse en los artículos más importantes del inventario, ya que no resulta práctico modelar y tratar con detalle cada uno de sus artículos.La clasificación ABC establece una segmentación de la importancia que tienen los artículos para una empresa según:• Control• Política de Abastecimiento• Planificación• Procesos de Producción

Grupo A Alto Volumen Monetario (80%)

Son muy pocos en términos de diversidad de ítemes, pero son los

más importantes de todos

Grupo B Volumen Monetario Medio (20%)

Son importantes, se pueden implementar técnicas de mejora.

Grupo C Bajo Volumen Monetario (5%)

Son importantes y deben formar parte de la cartera de productos,

ya que generan valor agregado a la compañía.

Se utiliza para minimizar la inversión en inventarios. La filosofía es que los materiales deben llegar exactamente en el momento en que se necesitan para la producción. Lo ideal es que la empresa sólo tenga inventario para trabajo en proceso.

Puesto que su objetivo es minimizar la inversión en los inventarios, no se utiliza un inventario de seguridad.

Un sistema justo a tiempo exige partes de alta calidad a los proveedores, por eso cuando el JIT funciona adecuadamente, descubre las ineficiencias del proceso.

• Inventarios adicionales a los que Inventarios adicionales a los que se recurre en caso de demoras en se recurre en caso de demoras en la producción o abastecimiento de la producción o abastecimiento de los productos, con la finalidad de los productos, con la finalidad de mantener el ritmo normal de las mantener el ritmo normal de las ventas.ventas.

• Mantener este tipo de inventarios Mantener este tipo de inventarios aumentan los costos.aumentan los costos.

2121

INVENTARIO DE SEGURIDADINVENTARIO DE SEGURIDAD

• Fórmula: Costo de Ventas

Promedio de Inv.

• Desarrollo:• Lectura: veces se han vendido los

inventarios medios de mercancías en el periodo a que se refiere el costo de ventas. veces que el inventario “da la vuelta”, esto es, se vende y es repuesto durante el período contable.

• Significado: Rapidez de la empresa en efectuar sus ventas.

• Aplicación: Medir eficiencia de ventas.

ROTACIÓN DE INVENTARIOS ( Empresa Comercial )

• Fórmula: 360

Rotación de Inventarios

• Desarrollo:

• Lectura: La empresa tarda ______ días en vender su

inventario de mercancías.

• Significado: Indica el período promedio de tiempo que se requiere para realizar las ventas.

• Aplicación: Mide la eficiencia en la rapidez de ventas.

RAZÓN: PERÍODO PROMEDIO DE INVENTARIO

Los inventarios deben estar asegurados contra:

• Incendio• Terremoto• Huracán• Robo con violencia• Cualquier otro riesgo inherente a su condición

Se debe implementar controles que salvaguarden los activos y el patrimonio de la empresa y sus accionistas

•En los métodos promedios y FIFO se destaca que el manejo físico de los artículos no necesariamente tiene que coincidir con la forma en que se valúan y que para una correcta asignación del costo, deben establecerse las diferentes capas del inventario según las fechas de adquisición.

•Independientemente de los métodos, las empresas están obligadas a llevar un control de inventarios de mercancías, para conocer en cualquier momento el valor de los artículos en existencia, así como las unidades físicas, sin necesidad de practicar un inventario físico.