Algo de Historia - bvl.com.pe€¦ · Algo de Historia " La necesidad de cubrirse del riesgo del...

43

“ “ La importancia del desarrollo La importancia del desarrollo de un Mercado Centralizado de un Mercado Centralizado de Derivados en econom de Derivados en econom í í as as emergentes emergentes ” ” Caso Peruano Caso Peruano EXPOBOLSA EXPOBOLSA Pedro Grados Smith Pedro Grados Smith Diciembre 2008 Diciembre 2008

Transcript of Algo de Historia - bvl.com.pe€¦ · Algo de Historia " La necesidad de cubrirse del riesgo del...

““La importancia del desarrollo La importancia del desarrollo de un Mercado Centralizado de un Mercado Centralizado de Derivados en economde Derivados en economíías as

emergentesemergentes””Caso PeruanoCaso Peruano

EXPOBOLSAEXPOBOLSAPedro Grados SmithPedro Grados Smith

Diciembre 2008Diciembre 2008

Lo fundamental

“Los mercados de derivados son mercados donde se compra y

se vende riesgo”

EstructuraI.

Introducción.

II.

Los Mercados de Derivados.

1.

Algunos conceptos.

2.

Mundo.

3.

América Latina.

III.

El Mercado de Derivados en el Perú.

IV.

¿Por qué

desarrollar un mercado de derivados centralizado en el Perú?

I. Introducción

I. Introducción

Algo de Historia.

El Cambio: lo único constante.

Lecciones de Pérdidas:

Un caso emblemático:

Caso Barings.

En la medida que existe el riesgo, existe la necesidad de cubrirse del mismo.

Algo de HistoriaAlgo de Historia

Algo de HistoriaAlgo de Historia

La necesidad de cubrirse del riesgo del futuro de las transacciones comerciales es tan antiguo como la historia del propio comercio. La cobertura frente a lo

desconocido se remonta a miles de años antes de Cristo.

Algo de HistoriaAlgo de Historia

Tales de Mileto: pionero en la contratación de opciones. Adquirió el derecho sobre todos los molinos de su ciudad.

Mediados siglo XIX: origen del mercado de futuros en EEUU sobre precios de productos agrícolas.

Algo de HistoriaAlgo de Historia

Las bolsa modernas:Chicago Board of Trade (CBOT), 1848.Chicago Mercantile Exchange (CME), 1874. Hoy incluye al International Monetary Market (IMM).London International Futures and Options Exchange. Bolsa de Mercaderías y Futuros de Brasil (1982).Bolsa Mexicana de Derivados (1998).

El Cambio: El Cambio: ““lo lo úúnico constantenico constante””

Sistema de tipo de cambios fijo sederrumbó

en 1971.

1973: crisis de los precios depetróleo acompañados deinflación y volatilidad de tasas.Lunes negro, 19 de Octubre de1987 (acciones de EEUU –

23%).

1994: la FED inició una serie de 6alzas consecutivas de las tasas.Pérdidas por US $1.5 billones.

El Cambio:El Cambio: ““lo lo úúnico constantenico constante””

Las crisis mexicana (1994).La crisis asiática (1997).La crisis rusa (1998).La crisis brasileña (1999)La crisis argentina (2001).La crisis norteamericana (2007 –2008).

Lecciones de PLecciones de Péérdidasrdidas

“Así

como los derivados pueden cubrir el riesgo de grandes pérdidas, un mal uso de los mismos puede llevar a pérdidas cuantiosas”.

Un caso emblemUn caso emblemáático: tico: BaringsBarings

☯Un banco con 233 años de antigüedad cayóen bancarrota.Un solo operador de 28 años fue el causantede U.S.$ 1,300 millones en pérdidas: NicholasLeeson.Tomó posiciones en opciones sobre el índiceNikkei 225.Mientras el índice caía, Leeson seguíaapostando a una subida del mismo.El 23 de febrero de 1995 huyó por no poderasumir los pagos requeridos por las bolsas.

Un caso emblemUn caso emblemáático: Baringstico: Barings

Los accionistas de Barings asumieron todo el costo de las pérdidas y sus acciones pasaron a un valor cero.Los tenedores de bonos recibieron 5 centavos por dólar.El Barings fue adquirido por el International Nederlanden Group (ING) por 1 libra esterlina (1.5 dólares).Leeson fue sentenciado en Singapur a 6.5 años de prisión.

Caso Baring: causasCaso Baring: causas

Leeson había generado en 1994 el 25% de lasutilidades del Barings. No se cuestionaba subuen trabajo.Mecanismos de control deficientes.Leeson controlaba el front y el back office.El back office controla el cumplimiento de límites.Las bolsas no advirtieron la toma deposiciones tan grandes. Leeson tomó

una

posición abierta de 20,000 contratos convalor nominal de

US$200,000 cada uno.

II. Los Mercados de Derivados.

EstructuraEstructura

Tipos.Por subyacente.Por instrumento.

Funciones.Participantes.Principales Mercados.

Tipos de Mercados de Tipos de Mercados de Derivados: SubyacentesDerivados: Subyacentes

Mercado de productos o Commodities.

Mercado de Monedas.

Mercado de Instrumentos Financieros.

Mercados Exóticos.

Tipos de Mercados de Tipos de Mercados de Derivados: InstrumentosDerivados: Instrumentos

Forwards.

Futuros.

Opciones.

Swaps.

FuncionesFunciones

Contribuye con una asignación más eficiente de recursos en la economía.Permite la transferencia de riesgos.Contribuye con la estabilidad de los precios de los productos transados en estos mercados.

ParticipantesParticipantes

Hedgers –“Coberturadores”

Especuladores.

Arbitristas.

Corredores.

Bolsa de Valores.

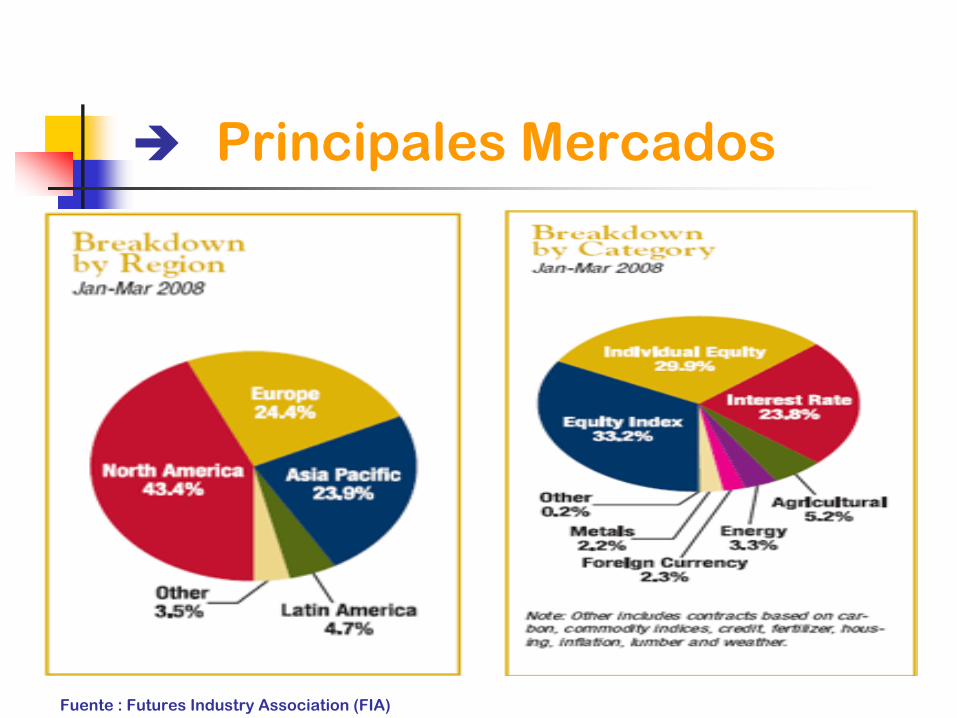

Mercado Mundial

Fuente : Futures Industry Association (FIA)

Principales Mercados

Fuente : Futures Industry Association (FIA)

Principales Mercados

Fuente : Futures Industry Association (FIA)

Principales Mercados

Fuente : Futures Industry Association (FIA)

Mercados de derivados centralizados

Fuente : Futures Industry Association (FIA)

Mercados de derivados centralizados

Fuente : Futures Industry Association (FIA)

Mercados de derivados centralizados

Fuente : Futures Industry Association (FIA)

Mercados de derivados centralizados existentes

México

Divisas Deuda Indices A. Acciones Futuros Tasas CréditoFuturos x x x xOpciones x x x xSwaps x x x

1996

1998 Mexder inicia operaciones con futuros de TC, seguido de futuros de acciones y de T. Interés.

Los Fondos de Pensiones inician operaciones con derivados de renta fija / derivados de acciones. (La participación de las AFPs, agregó

profundidad y liquidez al mercado de derivados.)

Las cias de seguros son autorizadas a participar en derivados.Principal contrato: El volumen del TIIE 28 creció

164% Volumen

: 274.6 millones de contratos

2004/ 2005

2006

Las instituciones de crédito son autorizadas a operar forwards de TC y otros.

Instrumentos

Mercados de derivadoscentralizados existentes

Brasil

Divisas Deuda Indices A. Acciones Futuros Tasas CréditoFuturos x x x xOpciones x x x xSwaps x x x

1986

1993

1994

Se funda la BM&F. Se lanzan los contratos de futuros sobre el Indice de Bovespa.

Se autoriza a las compañías brasileras a negociar derivados en el extranjero (Tasas, TC y commodities)

Se crean las normas para regular el mercado OTC de derivados (tasas, TC, Indices).

Principal contrato

: El volúmen del 1 day Interbank Deposit Future, creció

33%Volumen

: 258.5 millones de contratos

Instrumentos

2006

Mercados de derivadoscentralizados existentes

Colombia

La BVC ha lanzado el 01 de setiembre del presente año un mecanismo centralizado de negociación de derivados.

Los contratos que fueron lanzados inicialmente son :

Futuro sobre deuda pública.

Futuro sobre tipo de cambio.

En una segunda etapa, lanzarían un contrato de futuro sobre índice bursátil y tasas de interés referencial.

Mercados de derivadoscentralizados existentes

La Bolsa de Comercio de Santiago inicialmente lanzóel contrato de opciones sobre acciones, futuros del Indice y futuros de TC.

En setiembre 2005, lanzaron el futuro sobre bonos con plazos de 5 y 10 años.

Inicialmente, todos los contratos tuvieron movimiento, sin embargo posteriormente el mercado dejo de negociar en el mecanismo centralizado.

Durante el 2007 no se han registrado operaciones con derivados listados, a pesar que la negociación OTC de forwards, swaps de moneda extranjera y los cross currency swaps, es importante.

Chile

III. El Mercado de Derivados en el

Perú.

CARACTERISTICAS

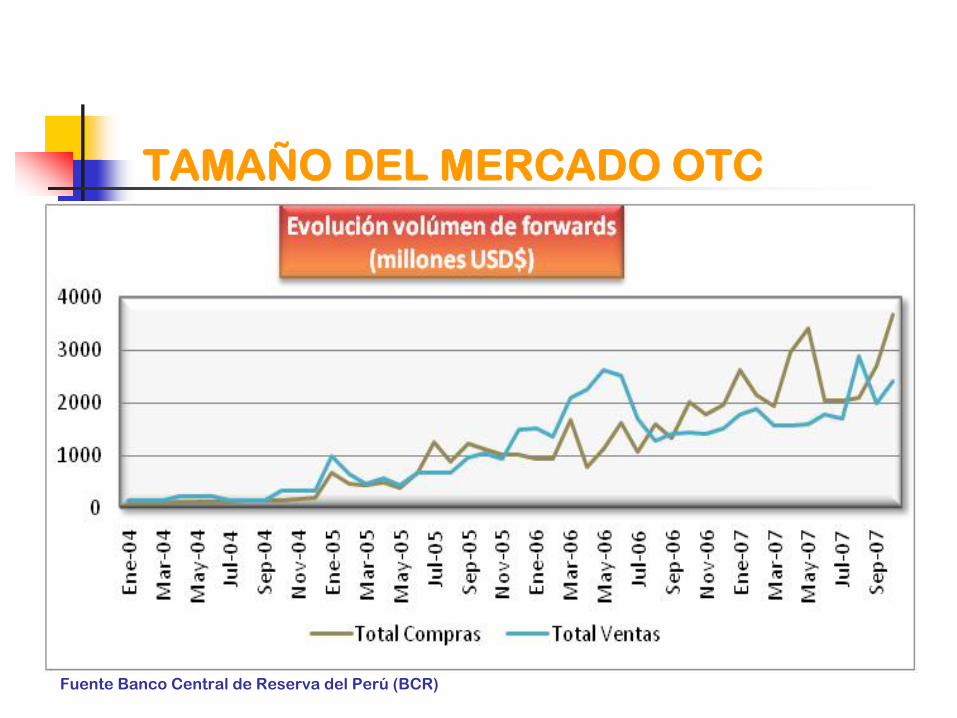

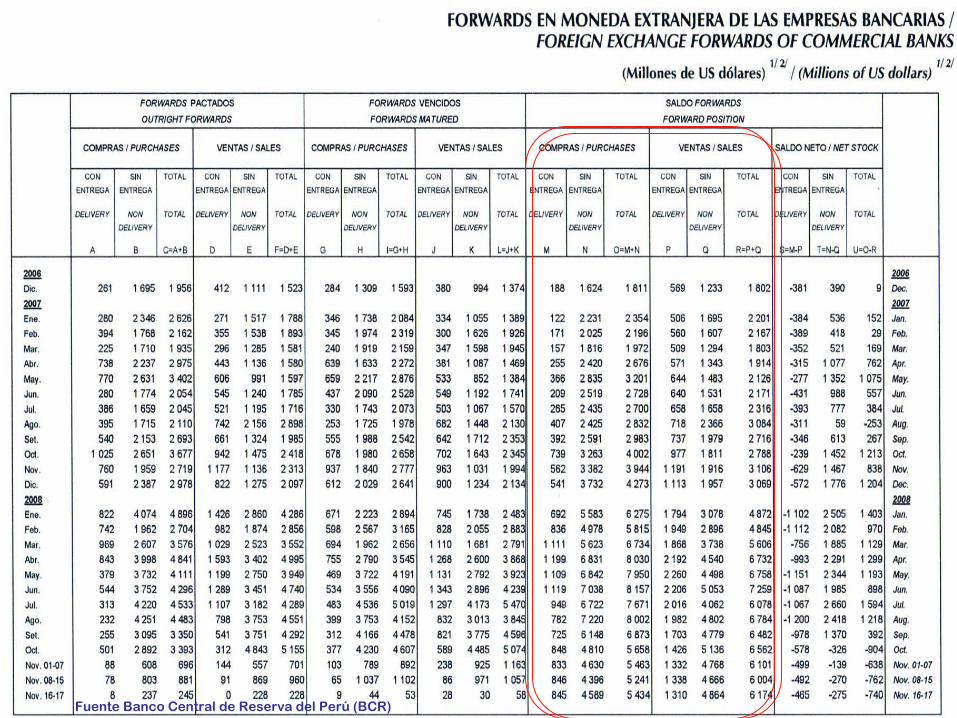

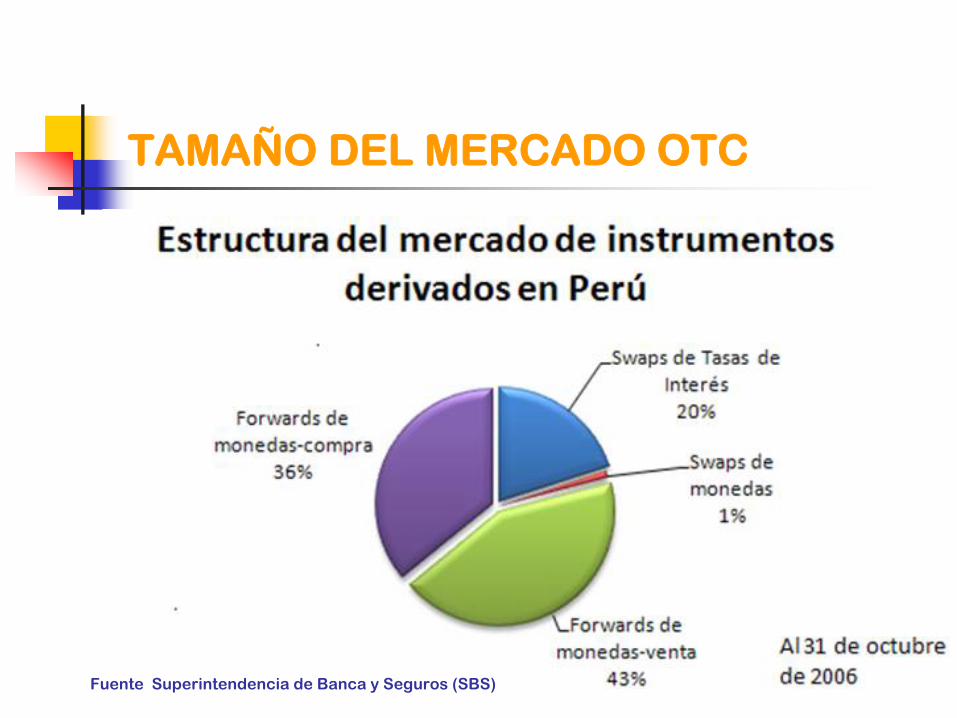

El mercado peruano de derivados es no centralizado.El producto principal son los forwards de tipo de cambio.En el presente año ha tenido uncrecimiento significativo.

TAMAÑO DEL MERCADO OTC

Fuente Banco Central de Reserva del Perú

(BCR)

Fuente Banco Central de Reserva del Perú

(BCR)

TAMAÑO DEL MERCADO OTC

Fuente Superintendencia de Banca y Seguros (SBS)

IV. ¿Por qué desarrollar un mercado de derivados centralizado en el

Perú?

Incremento del volumen de negocios en los

mercados de derivados en general.

Incremento de los niveles de liquidez y de los

volúmenes de negocio de los mercados contado.

Fomento del estudio y análisis de los principales

problemas que enfrentan los mercados contado:Desarrollo de una tasa referencial variable en soles.Desarrollo de las ventas en corto, etc.

BENEFICIOS

Ampliación del conocimiento de herramientas de cobertura y especulación, de potenciales clientes.

Incremento de las líneas de crédito de contraparte por el surgimiento de una Cámara de Compensación que garantice la liquidación.

Establecimiento de precios de mercado (valor de mercado vs. valor de modelo) y de los niveles de exposición al riesgo.

BENEFICIOS

Fomento de la discusión y solución de los actuales problemas legales del mercado de derivados OTC (aspectos tributarios, protección de garantías, etc.)

Interés de los reguladores (SBS, BCR y CONASEV) en desarrollar un mercado centralizado de derivados.

Alternativa adicional de cobertura para los intermediarios participantes en el mercado OTC.

Desarrollo de derivados más sofisticados.

BENEFICIOS