Amereiaf, Pasado, presente y futuro · La contabilidad matricial fue una solución que contempló...

20

AMEREIAF,AC PASADO, PRESENTE Y FUTURO M.F. Aureliano Martínez Castillo San Luis Potosí, 22 de octubre de 2015

Transcript of Amereiaf, Pasado, presente y futuro · La contabilidad matricial fue una solución que contempló...

AMEREIAF,AC

PASADO, PRESENTE Y FUTURO

M.F. Aureliano Martínez CastilloSan Luis Potosí, 22 de octubre de 2015

EL PASADO:

LOS INICIOS DE LA ESTANDARIZACIÓN DE LA INFORMACIÓN

ANTECEDENTES: EL PRONAD-SIIAA principios de 1996 Autoridades de diversas institucionespúblicas de educación superior como de la DirecciónGeneral de Educación Superior e Investigación Científica dela Secretaría de Educación Pública (DGES), reconocieron lanecesidad de adoptar un lenguaje común en el manejo de lainformación administrativa y financiera

Es así como se iniciaron los trabajos en el ámbito de laSubsecretaría de Educación Superior e InvestigaciónCientífica de la SEP (SESIC), para la elaboración de unproyecto de alcance nacional tendiente a la normalización yestandarización de los sistemas de informaciónadministrativa de las instituciones de educación superior.

EL PRONAD

El antecedente inmediato de AMEREIAF lo constituye el PRONAD, cuyaimplementación se basó en la premisa de que: “para mejorar la calidadde los servicios académicos de las IES, se requiere también, comocondición indispensable, mejorar la calidad de los serviciosadministrativos que las sustentan”.

Contribuir a implantar en las IES un Sistema Integral de InformaciónAdministrativa y Financiera (SIIA) capaz de generar sistemáticamente,información especializada que les permita construir con criterioscomunes, indicadores de desempeño aplicados a la administraciónfinanciera y la gestión académica con base en costos unitarios.

Fuente: http://ses.sep.gob.mx/wb/ses/pronad_dgesu

INICIO DEL SIIA

En 1996 se elaboró el documento para la codificación,registro y presentación de las operaciones financieras querealice cualquier institución de educación superior y secrea el Programa para la Normalización de laInformación Administrativa (PRONAD)

Posteriormente se inicia en 34 universidades públicasestatales el desarrollo de un Sistema Integral deInformación Administrativa (SIIA)

LA AMEREIAF

La Asociación Mexicana de Responsables de laEstandarización de la Información Administrativa y Financieraen las Instituciones de Educación Superior, A.C. (AMEREIAF),nace en Octubre de 2000 en la Asamblea Constitutivacelebrada en Mazatlán, Sin., mediante la concurrencia y firmade los responsables del Sistema Integral de InformaciónAdministrativa (SIIA) de las 34 Universidades PúblicasEstatales (UPES), participantes de los recursos aportados porla Secretaría de Educación Pública (SEP) a través delPrograma para la Normalización Administrativa (PRONAD).

EL PRESENTE:

UNA EVALUACIÓN RETROSPECTIVA DE

RESULTADOS

ESTANDARIZACIÓN DE LA INFORMACIÓN?

Aspectos positivos

La contabilidad matricial fue unasolución que contempló un traje a lamedida para cada institución.

Sistema completo e integral, quecontemplaba desde los catálogoshasta la explotación medianteindicadores de gestión

Comparabilidad

Proyecto de Meta sistema

Aspectos negativos

No se estandarizó la base de datos de soporte al sistema

La contabilidad gubernamental. Sirve el gobierno y no a las universidades

Adopción o no adopción de la LGCG?

Normas para universidades?

Retraso en la adopción

Se pierde el concepto original de traje a la medida

Reto: Implantar el ciclo completo desde la programación hasta la auditoría al desempeño

Más coordinación con otras asociaciones para trabajar en equipo

EXPERIENCIAS CON ORGANISMOS CERTIFICADORES Y ACREDITADORES

Aspectos positivos

Un tercero opina con criterios objetivos

Normatividad y estandarización

Comparabilidad

Diagnósticos y oportunidades de mejora en procesos

Aspectos negativos

Rentismo, altos costos fijos

Mayor carga administrativa

Conflicto de intereses

Simulación

Presión de pares por entrar al proceso

Quién evalúa a los evaluadores?

Nuevo paradigma: La autoevaluación y el autocontrol

EXPERIENCIAS CON LOS FONDOS FEDERALES(FAM, PROMEP, PIFI (PROFOCÍES), CALIDAD, INCREMENTO DE MATRÍCULA, ESDEPED, ETC)

Aspectos favorables

Guían el trabajo de la Institución

Alineación con el PND

Previenen uso indebido de los recursos

Auditables (rendición de cuentas)

Aspectos Desfavorables

Sin garantía multianual, sujetos adisponibilidad presupuestaria, perocon efectos a largo plazo

Presionan el gasto futuro cuandodisminuye o desaparece el apoyo

Algunos apoyos generan conductasindeseables y corrupción.

Aumento de estructura administrativa

RETO: Mayor certeza de la Federación, normatividad interna más estricta, acciones sancionatorias

EJEMPLO DE ALGUNOS IMPACTOS DIFERIDOS EN GASTO CORRIENTE

El PIFI (PROFOCIES): Cuerpos académicosFomenta crearlos y consolidarlos, luego les retira el apoyo

Ponencias en congresos. Turismo académico y compromisos de viajes para mantener el nivel del cuerpo académico.

Estancias de Investigación en el extranjero.

Honorarios a asesores y consultores. Conductas no deseadas

Impactos del FAM en gasto corriente

Mantenimiento de mayores áreas físicas, mayor consumo de energía

Incremento en la nómina, seguros, etc…

EL TEMA DE LAS JUBILACIONES Y PENSIONES

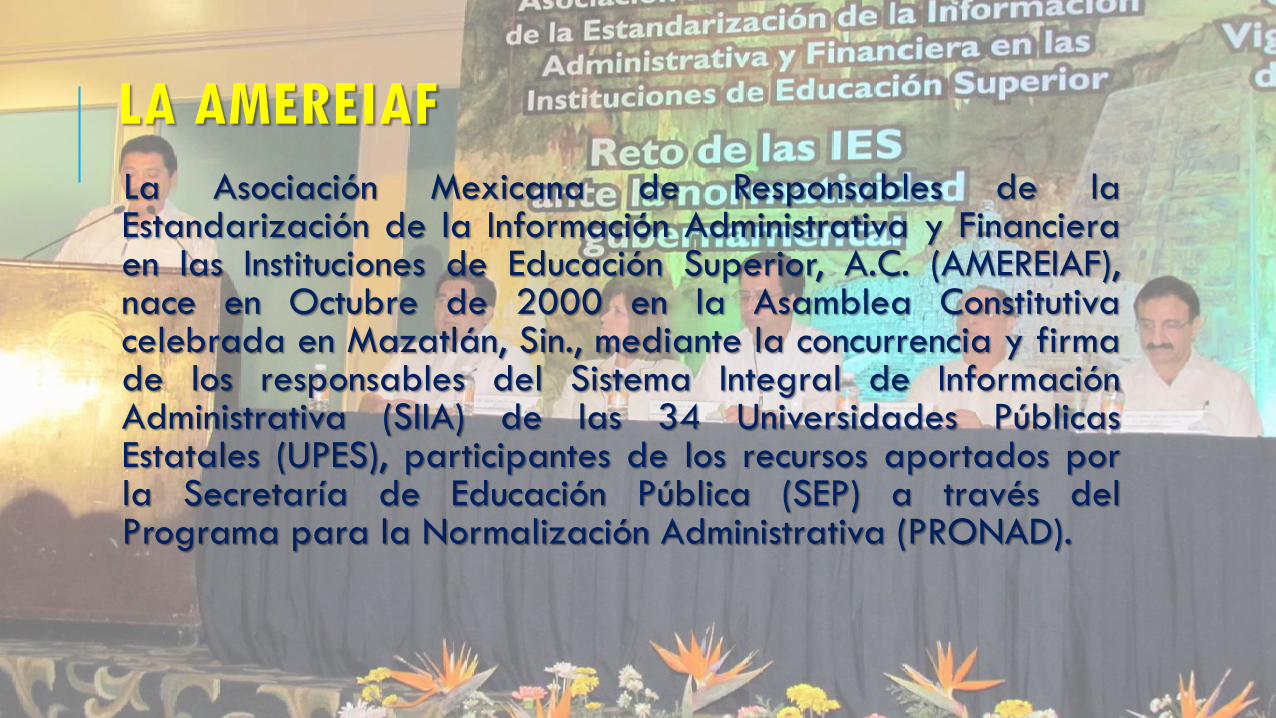

COMPARACIÓN RENDIMIENTOS PORCENTUALES CONTRA TASAS ACTUARIALES

Año Cetes 182 días Inflación Real Contra 5% Contra 3.5%

2000 16.21 8.98 7.23 2.23 3.73

2001 15.91 4.41 11.50 6.50 8.00

2002 8.33 5.70 2.63 -2.37 -0.87

2003 6.03 3.97 2.06 -2.94 -1.44

2004 7.85 5.19 2.66 -2.34 -0.84

2005 8.74 3.33 5.41 0.41 1.91

2006 7.35 4.05 3.30 -1.70 -0.20

2007 7.45 3.75 3.70 -1.30 0.20

2008 8.45 6.53 1.92 -3.08 -1.58

2009 5.97 3.57 2.40 -2.60 -1.10

2010 4.70 4.41 0.29 -4.71 -3.21

2011 4.52 3.81 0.71 -4.29 -2.79

2012 4.48 3.56 0.92 -4.08 -2.58

2013 3.80 3.97 -0.17 -5.17 -3.67

2014 3.51 3.70 -0.19 -5.19 -3.69

RENDIMIENTOS A LA BAJA

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cetes 182 dias Inflación Real Contra 5% Contra 3.5%

Comparación de rendimientos históricos nominales y reales contra tasas actuariales

Universidad Autónoma de YucatánDistribución de trabajadores activos por edad

80 60 40 20 0 20 40 60 80

20

25

30

35

40

45

50

55

60

65

70

75

80

85

Eda

d

Número de Trabajadores

Hombres Mujeres

Trabajadores Activos por edades en la UADY

Universidad Autónoma de YucatánDistribución de trabajadores activos por antigüedad

150 100 50 0 50 100 150

0

5

10

15

20

25

30

35

40

45

50

Ant

igüe

dad

Número de Trabajadores

Hombres Mujeres

Trabajadores Activos por antigüedad en la UADY

Universidad Autónoma de YucatánDistribución de sueldos promedio por antigüedad

60,000 40,000 20,000 0 20,000 40,000 60,000

0

5

10

15

20

25

30

35

40

45

50

Ant

igüe

dad

Sueldo Promedio

Hombres Mujeres

Sueldos promedio por antigüedad en la UADY

RECOMENDACIONES

El sistema de pensiones debe garantizar una vida digna y un nivel devida adecuado al trabajador que ha concluido su vida activa.

El estándar indica que para que esto ocurra, la suma de la edad más laantigüedad del trabajador, debe ser por lo menos de 95 años.

Las condiciones económicas sobre las que se efectuaron originalmentelas valuaciones actuariales han cambiado y actualmente losrendimientos de las reservas financieras no cubren los requerimientosestablecidos en los propios estudios

A pesar de las reformas estructurales efectuadas por la mayoría de lasIES, la viabilidad de los sistemas de pensiones todavía se ve muy lejos

EL FUTURO: NUEVOS PARADIGMAS…

Los responsables de la estandarización de la información financiera yadministrativa en las universidades deben enfocarse en laprofesionalización de los mandos administrativos en las IES y generarnuevos y viables modelos para la administración de los recursosfinancieros tan escasos hoy en día.

Enfocarse a temas de inversión y utilización eficiente de recursos:presupuestación base cero y basada en resultados, establecimiento ycontrol con base en indicadores, tablero de control y otras herramientasde impacto en la eficiencia y en la toma de decisiones.

Plan estratégico 2013-2015

MUCHAS GRACIAS!!!