Análisis financiero(1)

134

Héctor Castro Villegas Héctor Castro Villegas 1 Aspectos introductorios Aspectos introductorios

-

Upload

00110101001 -

Category

Documents

-

view

38 -

download

2

description

Analisis finaciero

Transcript of Análisis financiero(1)

Héctor Castro VillegasHéctor Castro Villegas 11

Aspectos introductoriosAspectos introductorios

Héctor Castro VillegasHéctor Castro Villegas 22

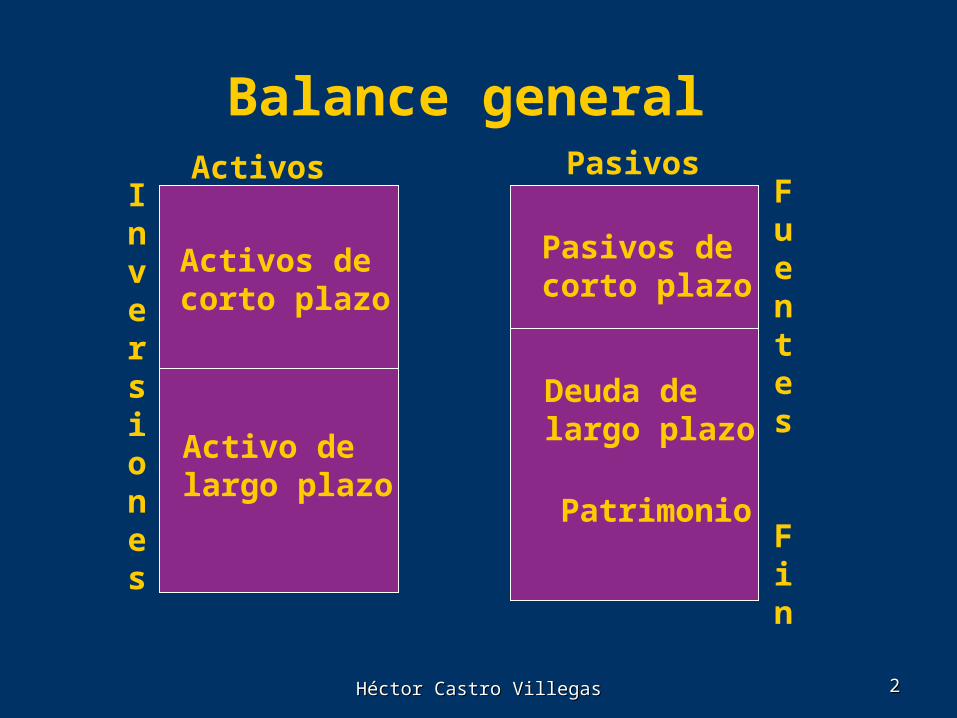

Balance generalActivos Pasivos

Activos de corto plazo

Activo delargo plazo

Pasivos de corto plazo

Deuda de largo plazo

Patrimonio

Inversiones

Fuentes

Fin

Héctor Castro VillegasHéctor Castro Villegas 33

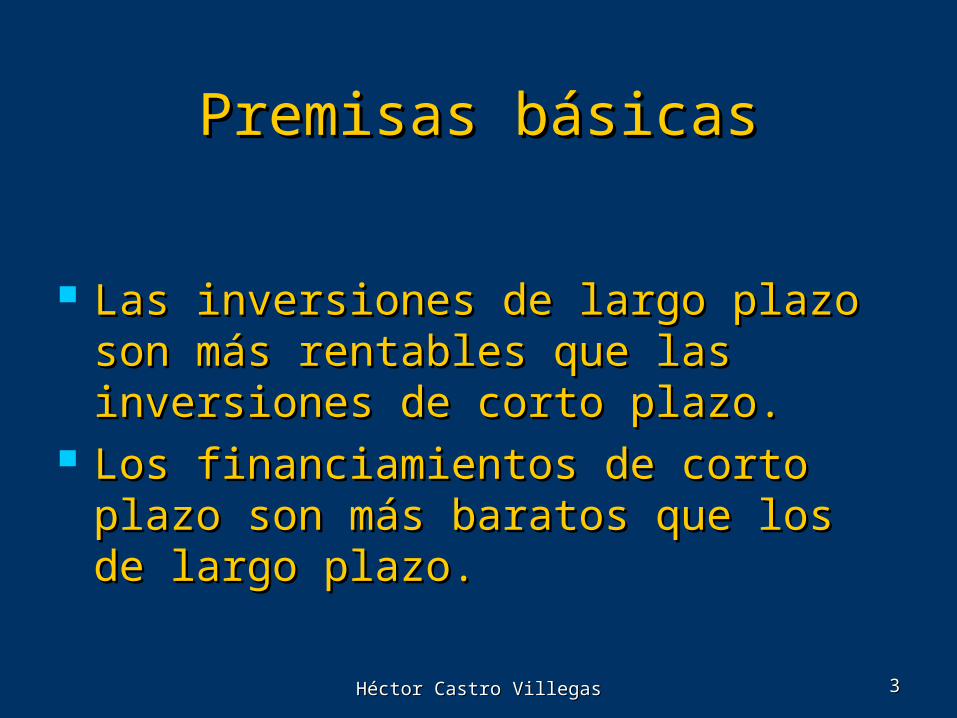

Premisas básicasPremisas básicas

Las inversiones de largo plazo son Las inversiones de largo plazo son más rentables que las inversiones de más rentables que las inversiones de corto plazo.corto plazo.

Los financiamientos de corto plazo Los financiamientos de corto plazo son más baratos que los de largo son más baratos que los de largo plazo.plazo.

Héctor Castro VillegasHéctor Castro Villegas 44

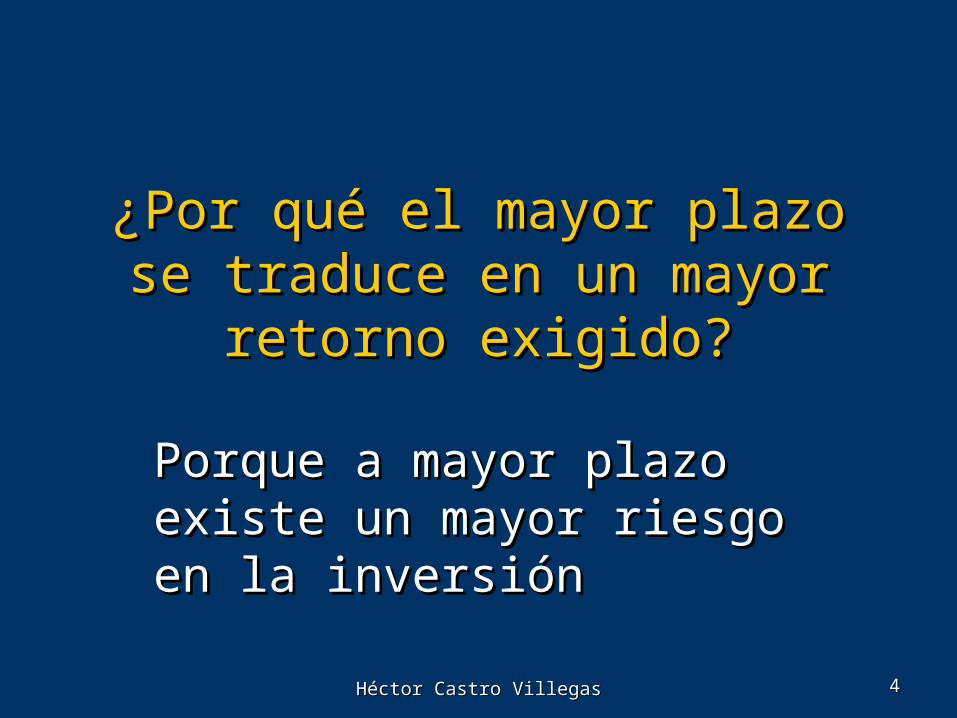

¿Por qué el mayor plazo se ¿Por qué el mayor plazo se traduce en un mayor retorno traduce en un mayor retorno

exigido?exigido?

Porque a mayor plazo Porque a mayor plazo existe un mayor riesgo en existe un mayor riesgo en la inversiónla inversión

Héctor Castro VillegasHéctor Castro Villegas 55

Si el objetivo es maximizar la Si el objetivo es maximizar la rentabilidad de la firma, ¿En rentabilidad de la firma, ¿En qué se debiera invertir y cómo qué se debiera invertir y cómo se debiera financiar las se debiera financiar las inversiones?inversiones?

Héctor Castro VillegasHéctor Castro Villegas 66

Posición extremaPosición extrema

Activo de largo plazo

Pasivo decorto plazo

Gen

era

la c

orr

ien

te d

e f

lujo

s en

el la

rgo p

lazo

Deb

e s

er

cub

iert

a e

n e

l co

rto p

lazo

Héctor Castro VillegasHéctor Castro Villegas 77

¿Qué efecto podría tener para ¿Qué efecto podría tener para la firma esta estructura?la firma esta estructura?

Problemas de descalce de flujos y de Problemas de descalce de flujos y de plazos.plazos. Se debe pagar antes del tiempo en el Se debe pagar antes del tiempo en el

que recogen los flujos.que recogen los flujos. Alto riesgo de insolvencia técnica.Alto riesgo de insolvencia técnica.

Héctor Castro VillegasHéctor Castro Villegas 88

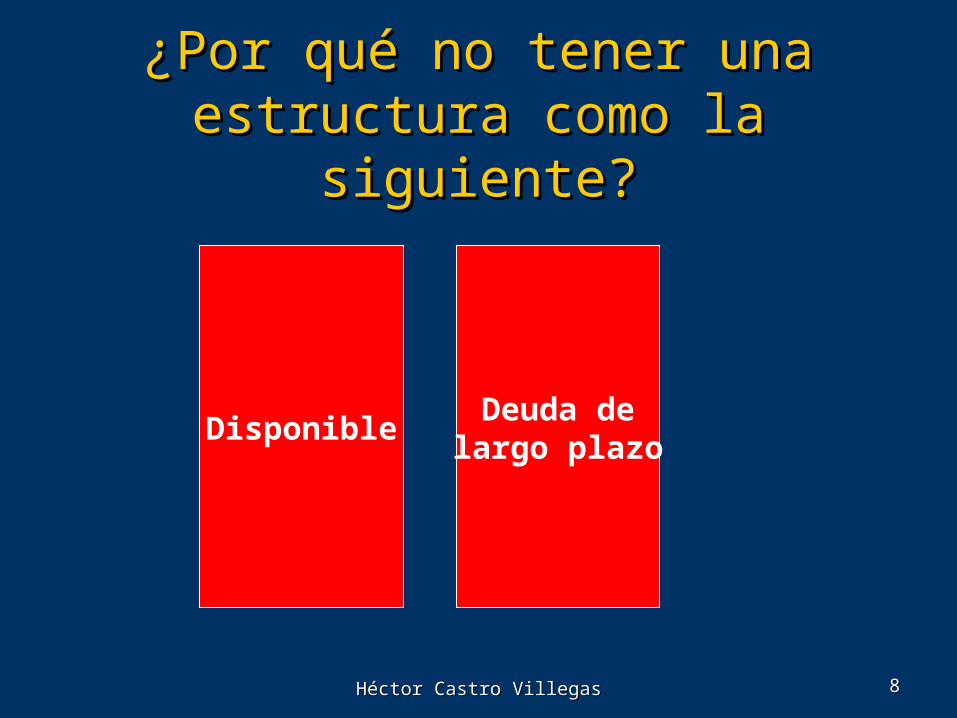

¿Por qué no tener una ¿Por qué no tener una estructura como la siguiente?estructura como la siguiente?

DisponibleDeuda de

largo plazo

Héctor Castro VillegasHéctor Castro Villegas 99

Aquí nace el concepto de Aquí nace el concepto de costo de oportunidad.costo de oportunidad.

¿Cómo se puede definir?¿Cómo se puede definir?

¿Cómo determinarlo?¿Cómo determinarlo?

Héctor Castro VillegasHéctor Castro Villegas 1010

De aquí la importancia de De aquí la importancia de estudiar con detalle el tipo de estudiar con detalle el tipo de inversión y también la forma inversión y también la forma de financiamientode financiamiento

Héctor Castro VillegasHéctor Castro Villegas 1111

Análisis financieroAnálisis financiero

Héctor Castro VillegasHéctor Castro Villegas 1212

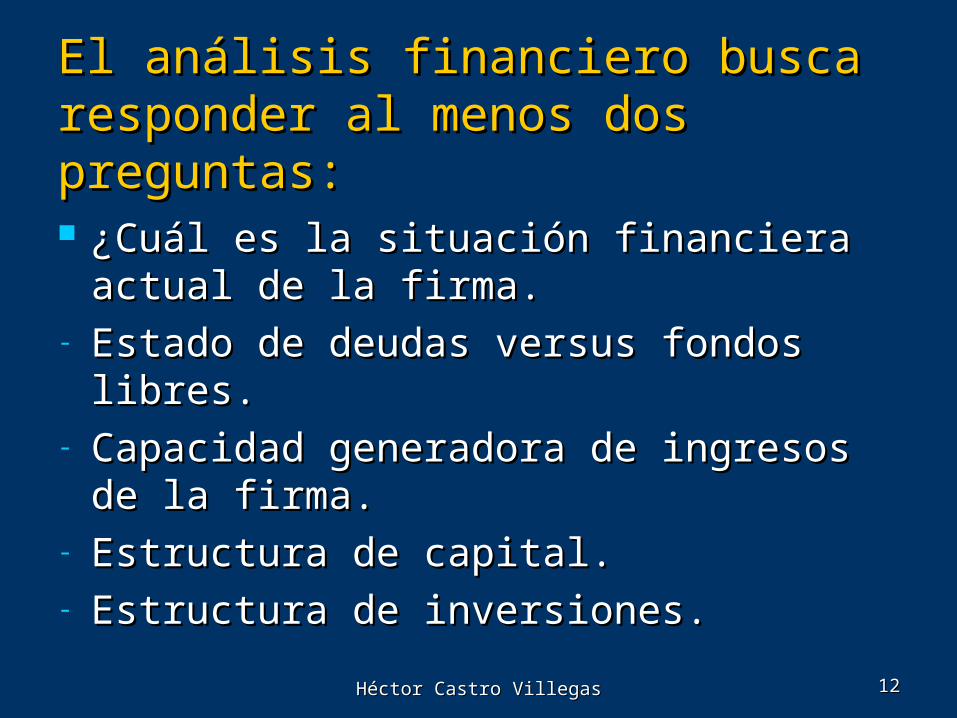

El análisis financiero busca El análisis financiero busca responder al menos dos responder al menos dos preguntas:preguntas: ¿Cuál es la situación financiera actual ¿Cuál es la situación financiera actual

de la firma.de la firma.- Estado de deudas versus fondos libres.Estado de deudas versus fondos libres.- Capacidad generadora de ingresos de Capacidad generadora de ingresos de

la firma.la firma.- Estructura de capital.Estructura de capital.- Estructura de inversiones.Estructura de inversiones.

Héctor Castro VillegasHéctor Castro Villegas 1313

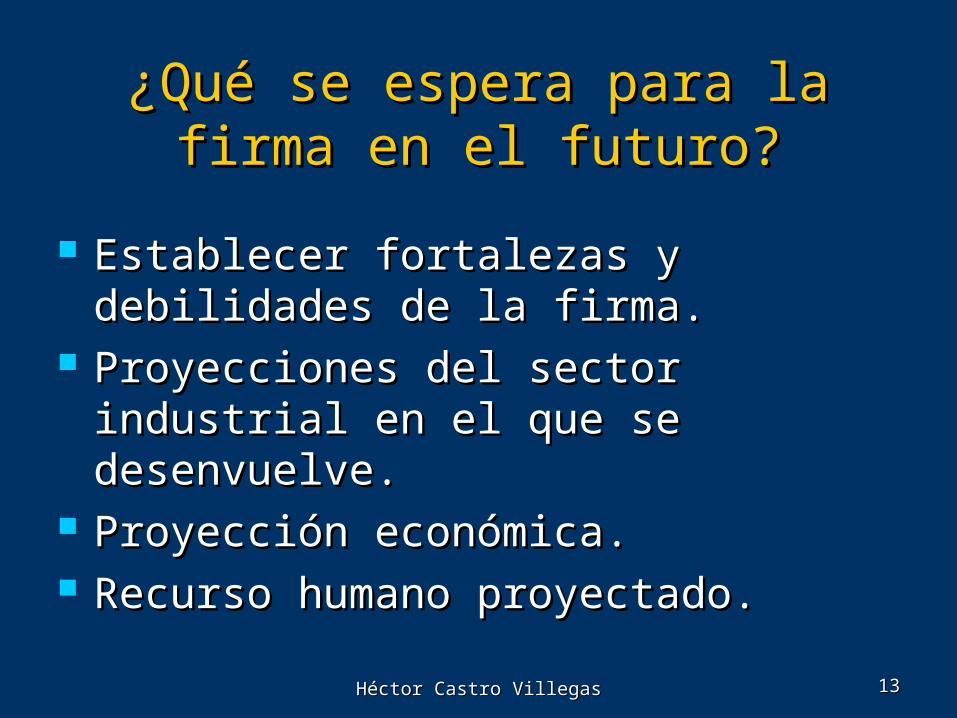

¿Qué se espera para la firma ¿Qué se espera para la firma en el futuro?en el futuro?

Establecer fortalezas y debilidades Establecer fortalezas y debilidades de la firma.de la firma.

Proyecciones del sector industrial en Proyecciones del sector industrial en el que se desenvuelve.el que se desenvuelve.

Proyección económica.Proyección económica. Recurso humano proyectado.Recurso humano proyectado.

Héctor Castro VillegasHéctor Castro Villegas 1414

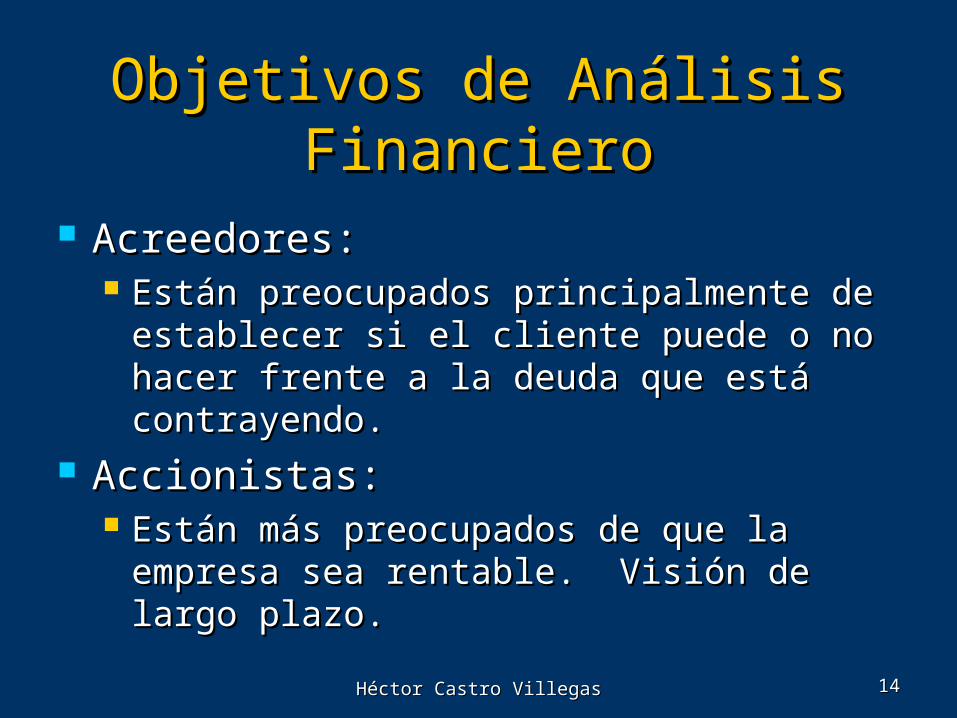

Objetivos de Análisis Objetivos de Análisis FinancieroFinanciero

Acreedores:Acreedores: Están preocupados principalmente de Están preocupados principalmente de

establecer si el cliente puede o no hacer establecer si el cliente puede o no hacer frente a la deuda que está contrayendo.frente a la deuda que está contrayendo.

Accionistas:Accionistas: Están más preocupados de que la Están más preocupados de que la

empresa sea rentable. Visión de largo empresa sea rentable. Visión de largo plazo.plazo.

Héctor Castro VillegasHéctor Castro Villegas 1515

Tipo de información Tipo de información relevanterelevante

Información cualitativa.Información cualitativa. Información cuantitativa.Información cuantitativa.

No se debe considerar la información No se debe considerar la información cuantitativa como más importante cuantitativa como más importante que la cualitativa.que la cualitativa.

Héctor Castro VillegasHéctor Castro Villegas 1616

Análisis cualitativoAnálisis cualitativo

Héctor Castro VillegasHéctor Castro Villegas 1717

Análisis de la empresaAnálisis de la empresa

Definición y análisis general del Definición y análisis general del negocionegocio Se debe entender bien el negocio en el Se debe entender bien el negocio en el

que se desarrolla la firma.que se desarrolla la firma. Elementos claveElementos clave

Productos que la firma trabaja.Productos que la firma trabaja. ¿Los productos tienen alguna ventaja ¿Los productos tienen alguna ventaja

competitiva?competitiva? Conocer en terreno su ciclo productivoConocer en terreno su ciclo productivo

Héctor Castro VillegasHéctor Castro Villegas 1818

Historia de la firmaHistoria de la firma Básicamente conocer los hechos de su Básicamente conocer los hechos de su

historia más relevantes que la puedan historia más relevantes que la puedan favorecer o perjudicar.favorecer o perjudicar.

DueñosDueños ¿Quiénes son sus dueños?¿Quiénes son sus dueños? La firma es lo que sus dueños son.La firma es lo que sus dueños son.

Héctor Castro VillegasHéctor Castro Villegas 1919

OrganizaciónOrganización

¿Existe una estructura administrativa ¿Existe una estructura administrativa adecuada?adecuada?

¿Existen políticas y procedimiento o ¿Existen políticas y procedimiento o existe un alto grado de existe un alto grado de improvisación?improvisación?

¿Cuán sensibilizada está la misión, la ¿Cuán sensibilizada está la misión, la visión y los objetivos de la firma en visión y los objetivos de la firma en los trabajadores?los trabajadores?

Héctor Castro VillegasHéctor Castro Villegas 2020

AdministraciónAdministración

Es peligroso el antiguo concepto de la Es peligroso el antiguo concepto de la empresa familiar en la que los cargos empresa familiar en la que los cargos de importancia se entregan a parientes de importancia se entregan a parientes de los propietarios sin importar si éstos de los propietarios sin importar si éstos tienen o no la calificación adecuada.tienen o no la calificación adecuada.

¿Tiene la firma la capacidad de ¿Tiene la firma la capacidad de detectar las necesidades cambiantes detectar las necesidades cambiantes de los consumidores?de los consumidores?

Héctor Castro VillegasHéctor Castro Villegas 2121

AbastecimientoAbastecimiento

Origen y transporte de los insumos.Origen y transporte de los insumos. Al ser importados, la firma se expone al Al ser importados, la firma se expone al

riesgo de tipo de cambio.riesgo de tipo de cambio.

Existe preocupación por seleccionar Existe preocupación por seleccionar a los proveedores más adecuados.a los proveedores más adecuados.

Héctor Castro VillegasHéctor Castro Villegas 2222

Análisis del sectorAnálisis del sector

¿Cuál es la estructura del sector en el que ¿Cuál es la estructura del sector en el que se desarrolla la firma?se desarrolla la firma? Monopolio, oligopolio, monopsonio, etc.Monopolio, oligopolio, monopsonio, etc.

Principales competidores y su Principales competidores y su participación de mercado.participación de mercado.

Dependencia del sector a los cambios Dependencia del sector a los cambios macroeconómicos.(beta financiero)macroeconómicos.(beta financiero)

Principales variables nacionales e Principales variables nacionales e internacionales que afectan el desarrollo internacionales que afectan el desarrollo del sector y su trayectoria esperada.del sector y su trayectoria esperada.

Héctor Castro VillegasHéctor Castro Villegas 2323

Análisis económicoAnálisis económico

Economía nacionalEconomía nacional Trayectoria futura de la tasa de interés, Trayectoria futura de la tasa de interés,

nivel de empleo, producto interno.nivel de empleo, producto interno. Política monetaria y fiscal proyectada.Política monetaria y fiscal proyectada.

Economía internacionalEconomía internacional Situación actual y proyectada de los Situación actual y proyectada de los

países que tienen mayor influencia con países que tienen mayor influencia con el país en el cual, se encuentra la firma.el país en el cual, se encuentra la firma.

Héctor Castro VillegasHéctor Castro Villegas 2424

Análisis cuantitativoAnálisis cuantitativo

Héctor Castro VillegasHéctor Castro Villegas 2525

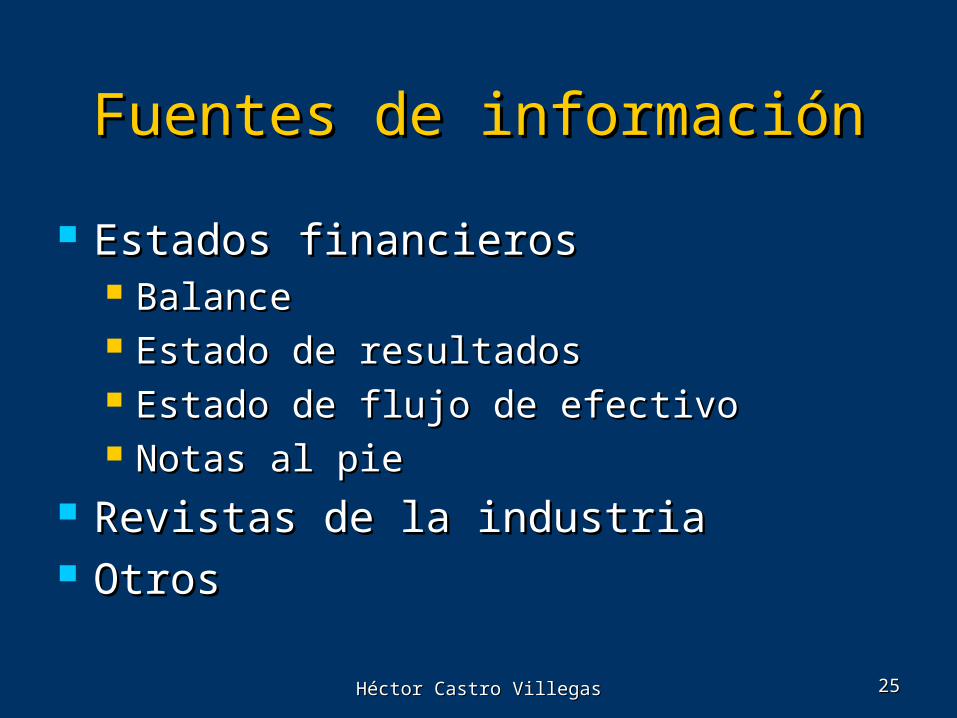

Fuentes de informaciónFuentes de información

Estados financierosEstados financieros BalanceBalance Estado de resultadosEstado de resultados Estado de flujo de efectivoEstado de flujo de efectivo Notas al pieNotas al pie

Revistas de la industriaRevistas de la industria OtrosOtros

Héctor Castro VillegasHéctor Castro Villegas 2626

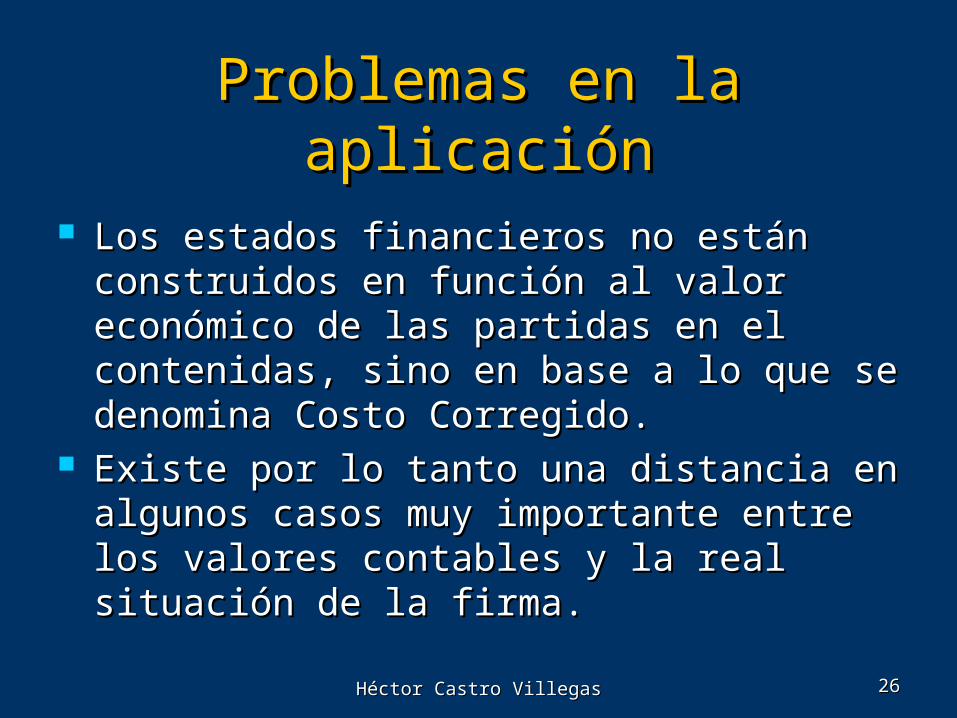

Problemas en la aplicaciónProblemas en la aplicación

Los estados financieros no están Los estados financieros no están construidos en función al valor económico construidos en función al valor económico de las partidas en el contenidas, sino en de las partidas en el contenidas, sino en base a lo que se denomina Costo base a lo que se denomina Costo Corregido.Corregido.

Existe por lo tanto una distancia en Existe por lo tanto una distancia en algunos casos muy importante entre los algunos casos muy importante entre los valores contables y la real situación de la valores contables y la real situación de la firma.firma.

Héctor Castro VillegasHéctor Castro Villegas 2727

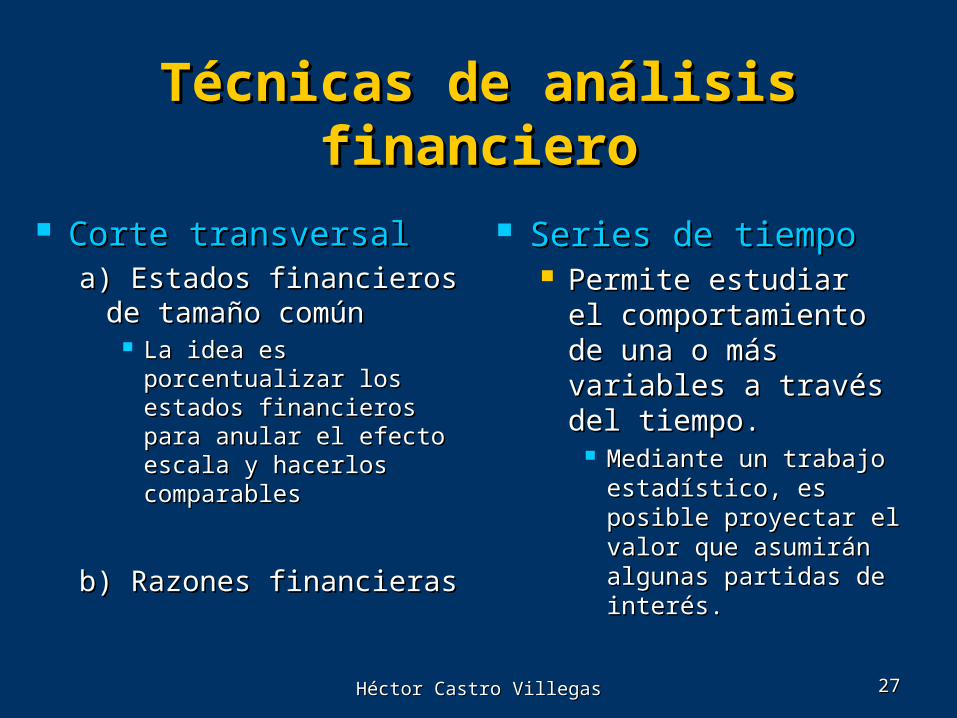

Técnicas de análisis Técnicas de análisis financierofinanciero

Corte transversalCorte transversala) Estados financieros a) Estados financieros

de tamaño comúnde tamaño común La idea es La idea es

porcentualizar los porcentualizar los estados financieros estados financieros para anular el efecto para anular el efecto escala y hacerlos escala y hacerlos comparablescomparables

b) Razones financierasb) Razones financieras

Series de tiempoSeries de tiempo Permite estudiar el Permite estudiar el

comportamiento de comportamiento de una o más variables una o más variables a través del tiempo.a través del tiempo.

Mediante un trabajo Mediante un trabajo estadístico, es estadístico, es posible proyectar el posible proyectar el valor que asumirán valor que asumirán algunas partidas de algunas partidas de interés.interés.

Héctor Castro VillegasHéctor Castro Villegas 2828

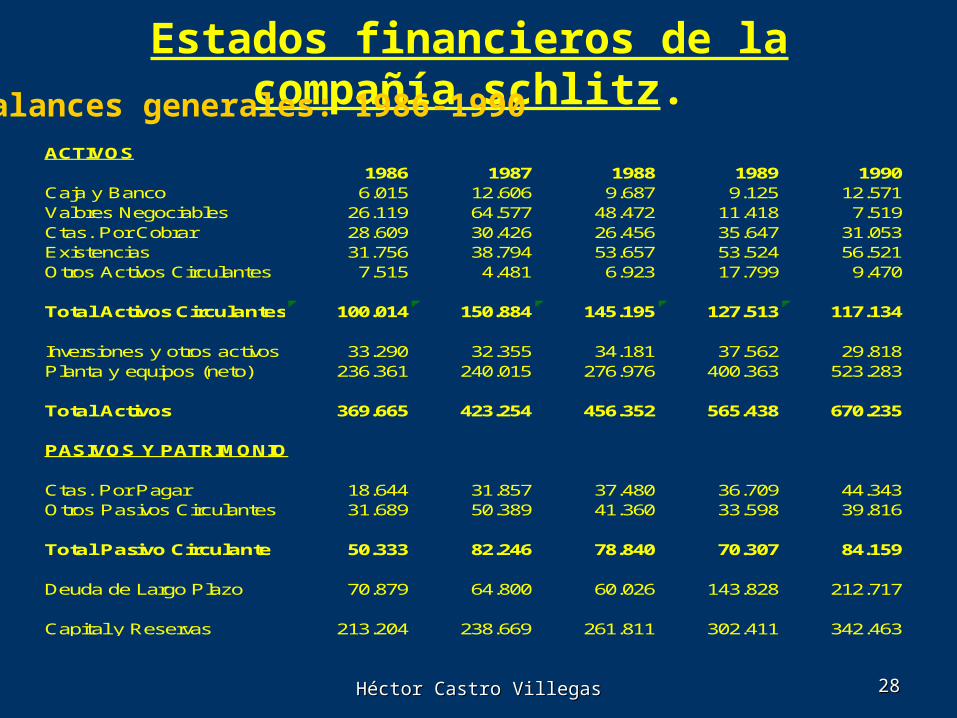

Estados financieros de la compañía schlitz.

ACTIVOS1986 1987 1988 1989 1990

Caja y Banco 6.015 12.606 9.687 9.125 12.571Valores Negociables 26.119 64.577 48.472 11.418 7.519Ctas. Por Cobrar 28.609 30.426 26.456 35.647 31.053Existencias 31.756 38.794 53.657 53.524 56.521Otros Activos Circulantes 7.515 4.481 6.923 17.799 9.470

Total Activos Circulantes 100.014 150.884 145.195 127.513 117.134

Inversiones y otros activos 33.290 32.355 34.181 37.562 29.818Planta y equipos (neto) 236.361 240.015 276.976 400.363 523.283

Total Activos 369.665 423.254 456.352 565.438 670.235

PASIVOS Y PATRIMONIO

Ctas. Por Pagar 18.644 31.857 37.480 36.709 44.343Otros Pasivos Circulantes 31.689 50.389 41.360 33.598 39.816

Total Pasivo Circulante 50.333 82.246 78.840 70.307 84.159

Deuda de Largo Plazo 70.879 64.800 60.026 143.828 212.717

Capital y Reservas 213.204 238.669 261.811 302.411 342.463

Balances generales: 1986-1990

Héctor Castro VillegasHéctor Castro Villegas 2929

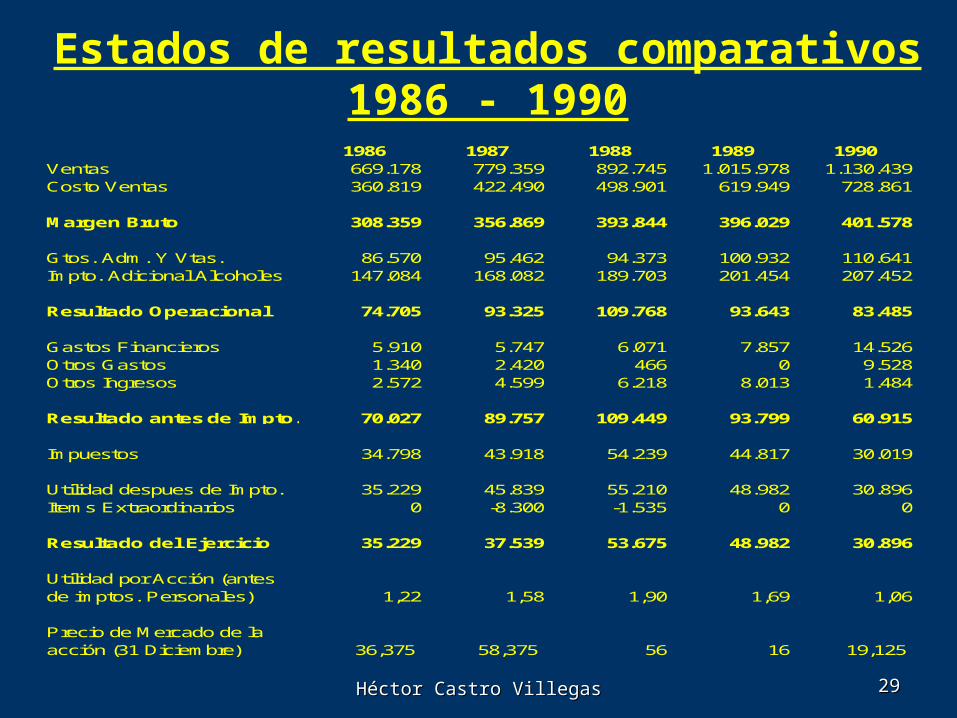

Estados de resultados comparativos1986 - 1990

1986 1987 1988 1989 1990Ventas 669.178 779.359 892.745 1.015.978 1.130.439Costo Ventas 360.819 422.490 498.901 619.949 728.861

Margen Bruto 308.359 356.869 393.844 396.029 401.578

Gtos. Adm. Y Vtas. 86.570 95.462 94.373 100.932 110.641Impto. Adicional Alcoholes 147.084 168.082 189.703 201.454 207.452

Resultado Operacional 74.705 93.325 109.768 93.643 83.485

Gastos Financieros 5.910 5.747 6.071 7.857 14.526Otros Gastos 1.340 2.420 466 0 9.528Otros Ingresos 2.572 4.599 6.218 8.013 1.484

Resultado antes de Impto. 70.027 89.757 109.449 93.799 60.915

Impuestos 34.798 43.918 54.239 44.817 30.019

Utilidad despues de Impto. 35.229 45.839 55.210 48.982 30.896Items Extraordinarios 0 -8.300 -1.535 0 0

Resultado del Ejercicio 35.229 37.539 53.675 48.982 30.896

Utilidad por Acción (antesde imptos. Personales) 1,22 1,58 1,90 1,69 1,06

Precio de Mercado de laacción (31 Diciembre) 36,375 58,375 56 16 19,125

Héctor Castro VillegasHéctor Castro Villegas 3030

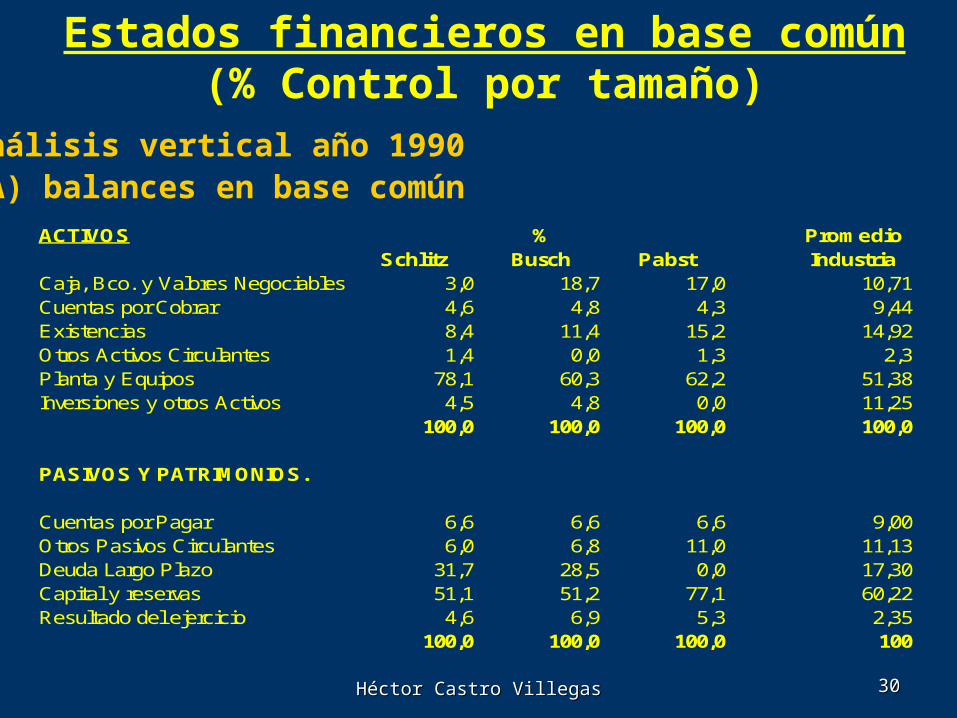

Estados financieros en base común(% Control por tamaño)

Análisis vertical año 1990A) balances en base comúnACTIVOS % Promedio

Schlitz Busch Pabst IndustriaCaja, Bco. y Valores Negociables 3,0 18,7 17,0 10,71Cuentas por Cobrar 4,6 4,8 4,3 9,44Existencias 8,4 11,4 15,2 14,92Otros Activos Circulantes 1,4 0,0 1,3 2,3Planta y Equipos 78,1 60,3 62,2 51,38Inversiones y otros Activos 4,5 4,8 0,0 11,25

100,0 100,0 100,0 100,0

PASIVOS Y PATRIMONIOS.

Cuentas por Pagar 6,6 6,6 6,6 9,00Otros Pasivos Circulantes 6,0 6,8 11,0 11,13Deuda Largo Plazo 31,7 28,5 0,0 17,30Capital y reservas 51,1 51,2 77,1 60,22Resultado del ejercicio 4,6 6,9 5,3 2,35

100,0 100,0 100,0 100

Héctor Castro VillegasHéctor Castro Villegas 3131

B) Estados de Resultados (% sobre ingresos por ventas) año 1990.

% PromedioSchlitz Busch Pabst Industria

INGRESOS POR VENTAS 100 100 100 100

GASTOS:Costo Vtas. 64,4 65,6 65,7 62,01Impto. Adicional (alcoholes) 18,3 19,1 21 20,37Gtos. Adm. Y Vtas. 9,8 6,2 7,6 11,66Gtos. Financieros 1,3 1,1 0 0,78Otros Gastos 0,8 0 0,1 1,01Impuestos 2,7 3,9 2,5 2,79Resultado del ejercicio 2,7 4,1 3,1 1,38

Héctor Castro VillegasHéctor Castro Villegas 3232

Razones financierasRazones financieras

Héctor Castro VillegasHéctor Castro Villegas 3333

Herramienta muy utilizada a nivel Herramienta muy utilizada a nivel mundial.mundial.

Se generan comparando dos o más Se generan comparando dos o más cuentas.cuentas.

Cada razón entrega información parcial.Cada razón entrega información parcial. Para un análisis completo es necesario Para un análisis completo es necesario

considerar varias razones.considerar varias razones. Éstas son un elemento más del análisis Éstas son un elemento más del análisis

financiero.financiero.

Héctor Castro VillegasHéctor Castro Villegas 3434

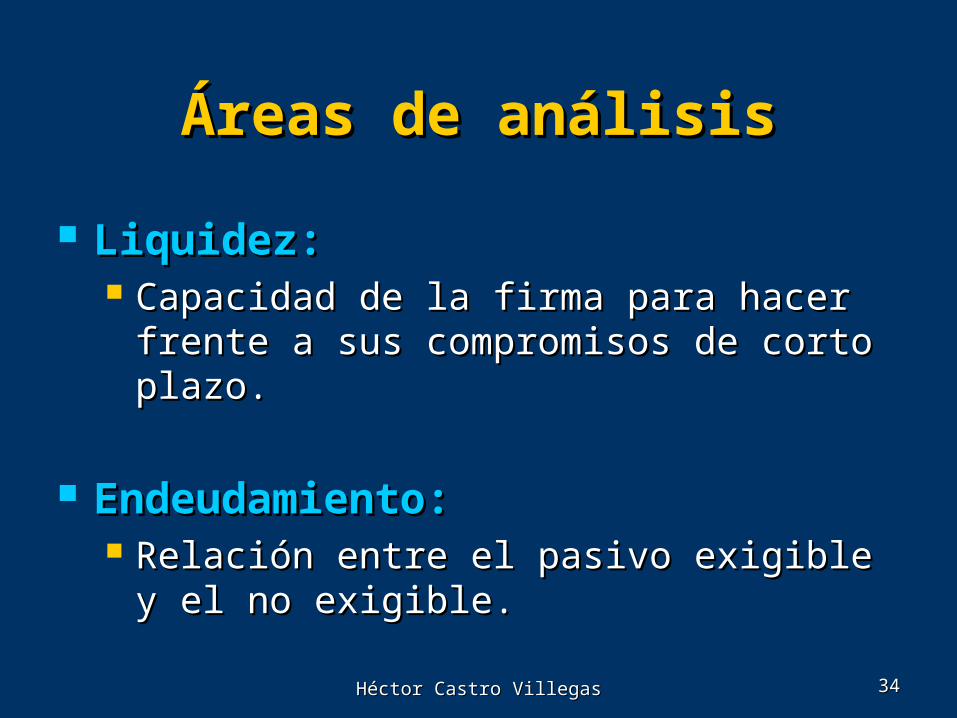

Áreas de análisisÁreas de análisis

Liquidez:Liquidez: Capacidad de la firma para hacer frente Capacidad de la firma para hacer frente

a sus compromisos de corto plazo.a sus compromisos de corto plazo.

Endeudamiento:Endeudamiento: Relación entre el pasivo exigible y el no Relación entre el pasivo exigible y el no

exigible.exigible.

Héctor Castro VillegasHéctor Castro Villegas 3535

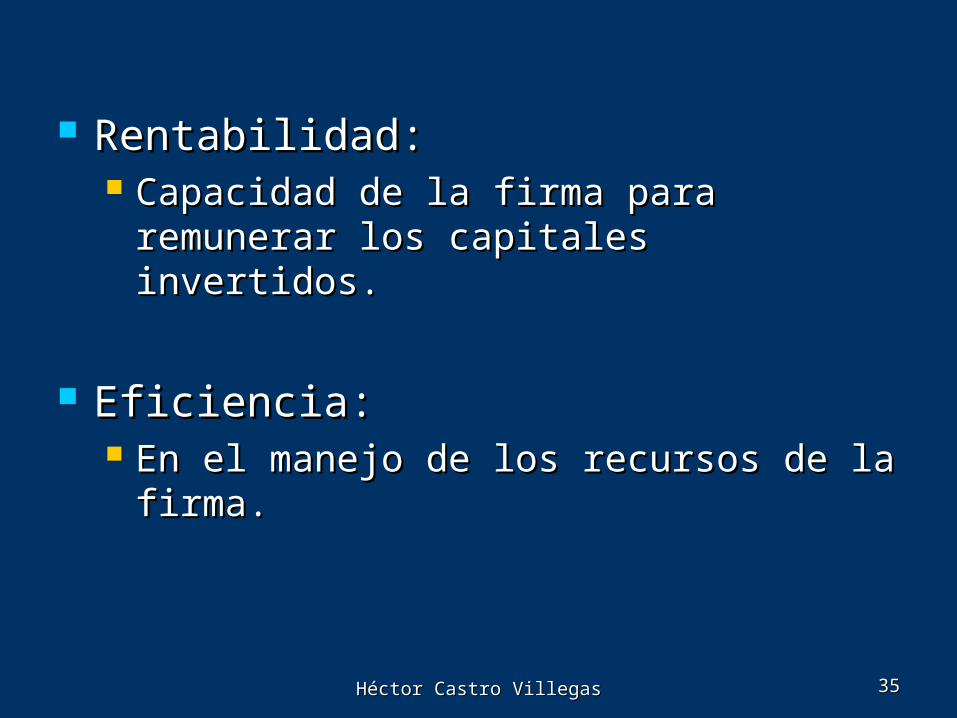

Rentabilidad:Rentabilidad: Capacidad de la firma para remunerar Capacidad de la firma para remunerar

los capitales invertidos.los capitales invertidos.

Eficiencia:Eficiencia: En el manejo de los recursos de la firma.En el manejo de los recursos de la firma.

Héctor Castro VillegasHéctor Castro Villegas 3636

DefinicionesDefiniciones

Capital de trabajo:Capital de trabajo: Recursos que la firma requiere para Recursos que la firma requiere para

financiar su actividad corriente.financiar su actividad corriente. Riesgo:Riesgo:

Asociado a la probabilidad de no poder Asociado a la probabilidad de no poder pagar las deudas.pagar las deudas.

Índice sectorial:Índice sectorial: Parámetro de normalidad.Parámetro de normalidad.

Héctor Castro VillegasHéctor Castro Villegas 3737

Definición de razonesDefinición de razones financieras financieras

Héctor Castro VillegasHéctor Castro Villegas 3838

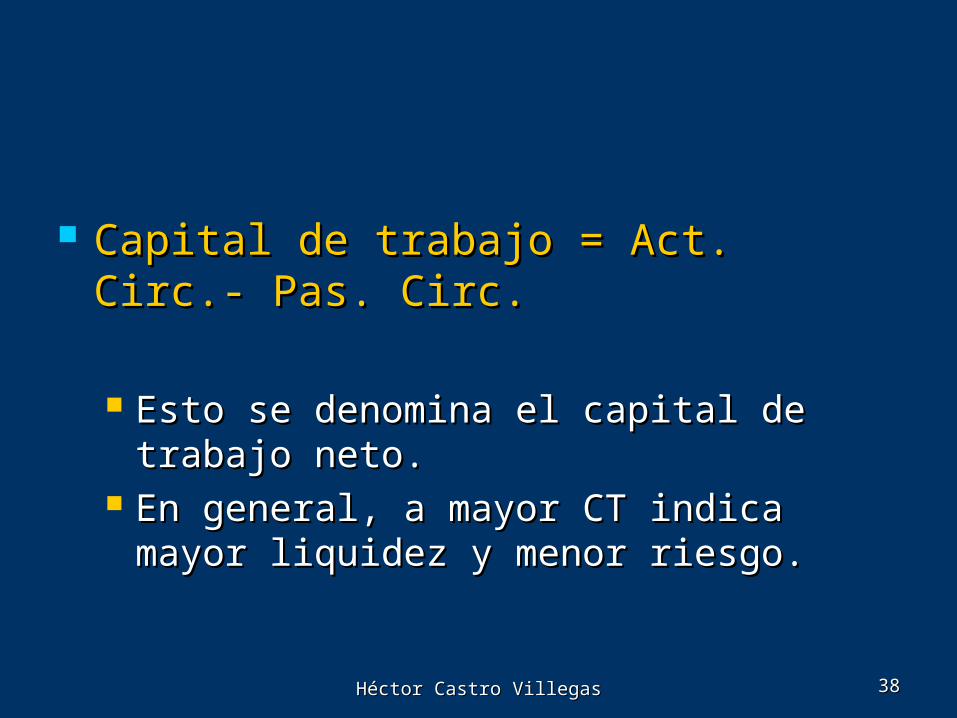

Capital de trabajo = Act. Circ.- Pas. Capital de trabajo = Act. Circ.- Pas. Circ.Circ.

Esto se denomina el capital de trabajo Esto se denomina el capital de trabajo neto.neto.

En general, a mayor CT indica mayor En general, a mayor CT indica mayor liquidez y menor riesgo.liquidez y menor riesgo.

Héctor Castro VillegasHéctor Castro Villegas 3939

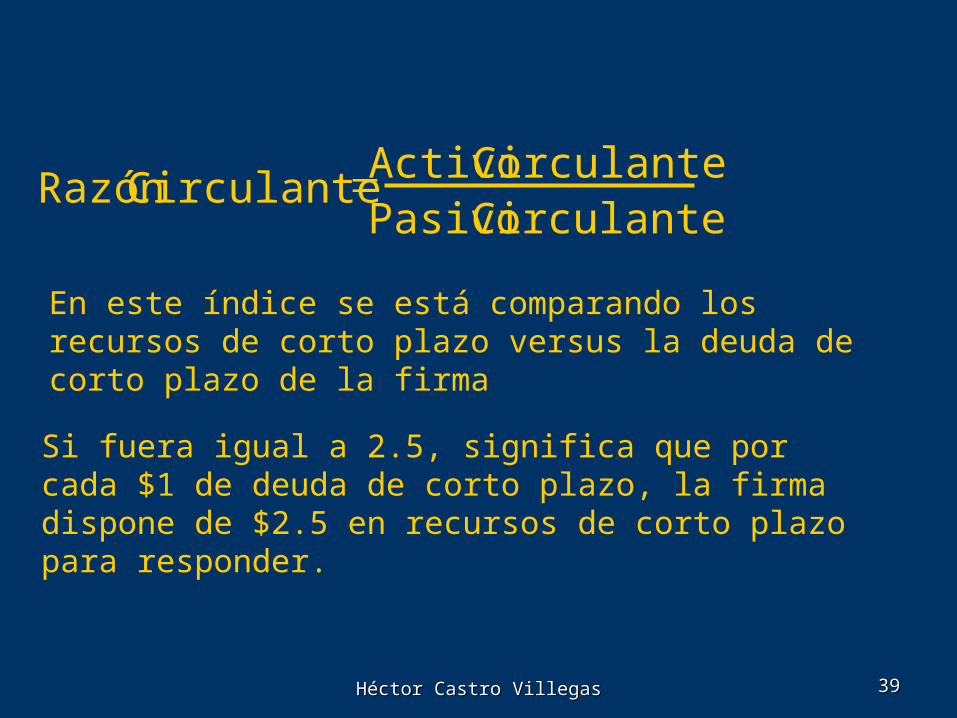

CirculantePasivoCirculanteActivo

CirculanteRazón

En este índice se está comparando los recursos de corto plazo versus la deuda de corto plazo de la firma

Si fuera igual a 2.5, significa que por cada $1 de deuda de corto plazo, la firma dispone de $2.5 en recursos de corto plazo para responder.

Héctor Castro VillegasHéctor Castro Villegas 4040

Así, se puede concluir que a mayor razón circulante, mayor será la liquidez de la firma y menor su riesgo.

A menor razón circulante, menor será la liquidez de la firma y mayor su riesgo.

Héctor Castro VillegasHéctor Castro Villegas 4141

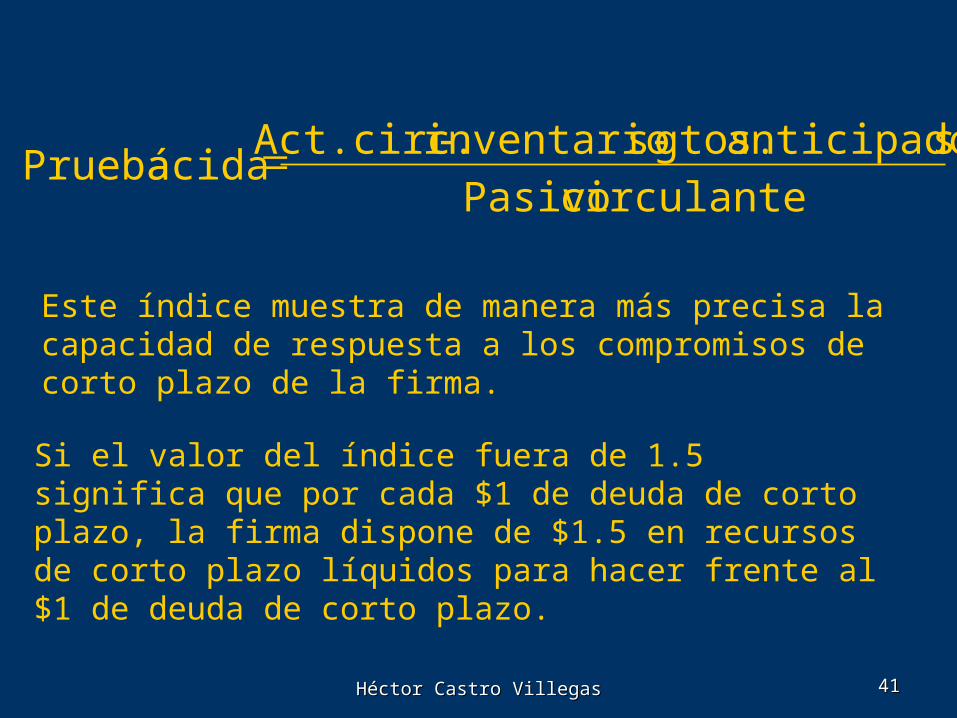

Si el valor del índice fuera de 1.5 significa que por cada $1 de deuda de corto plazo, la firma dispone de $1.5 en recursos de corto plazo líquidos para hacer frente al $1 de deuda de corto plazo.

Este índice muestra de manera más precisa la capacidad de respuesta a los compromisos de corto plazo de la firma.

circulante Pasivo

santicipado gtos. - sinventario - Act.circ.ácida Prueba

Héctor Castro VillegasHéctor Castro Villegas 4242

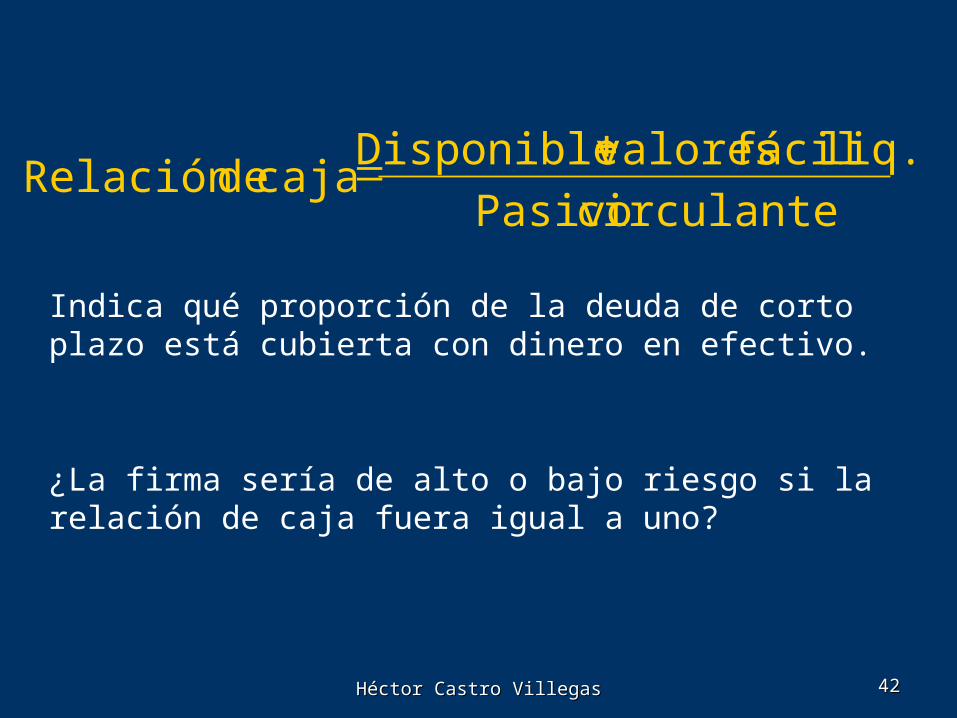

Indica qué proporción de la deuda de corto plazo está cubierta con dinero en efectivo.

¿La firma sería de alto o bajo riesgo si la relación de caja fuera igual a uno?

circulante Pasivo

liq. fácil valoresDisponible caja deRelación

Héctor Castro VillegasHéctor Castro Villegas 4343

Razones de endeudamiento

El objetivo es medir el grado de compromiso de la empresa con sus acreedores. Este compromiso puede referirse al patrimonio de los socios, los activos de la empresa, etc.

Héctor Castro VillegasHéctor Castro Villegas 4444

Es importante tener presente que en la medida que la firma presente un mayor endeudamiento, esto la hace menos flexible y de mayor riesgo, por lo cual, la decisión de endeudamiento influye sobre la valoración que se hace de ésta.

Héctor Castro VillegasHéctor Castro Villegas 4545

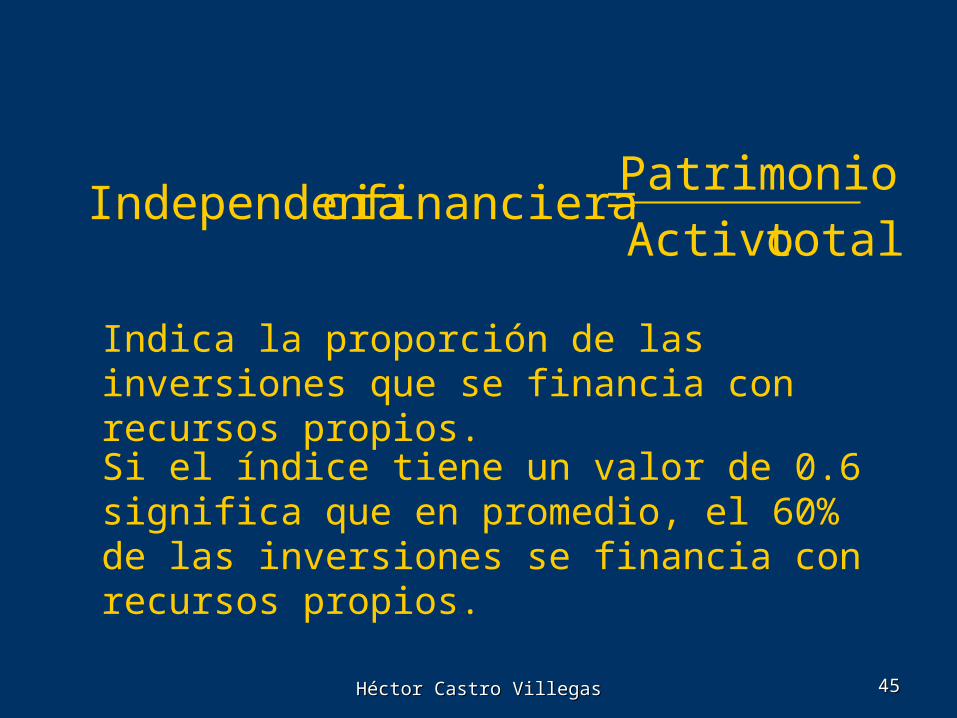

Indica la proporción de las inversiones que se financia con recursos propios.

Si el índice tiene un valor de 0.6 significa que en promedio, el 60% de las inversiones se financia con recursos propios.

totalActivo

Patrimonio financiera ciaIndependen

Héctor Castro VillegasHéctor Castro Villegas 4646

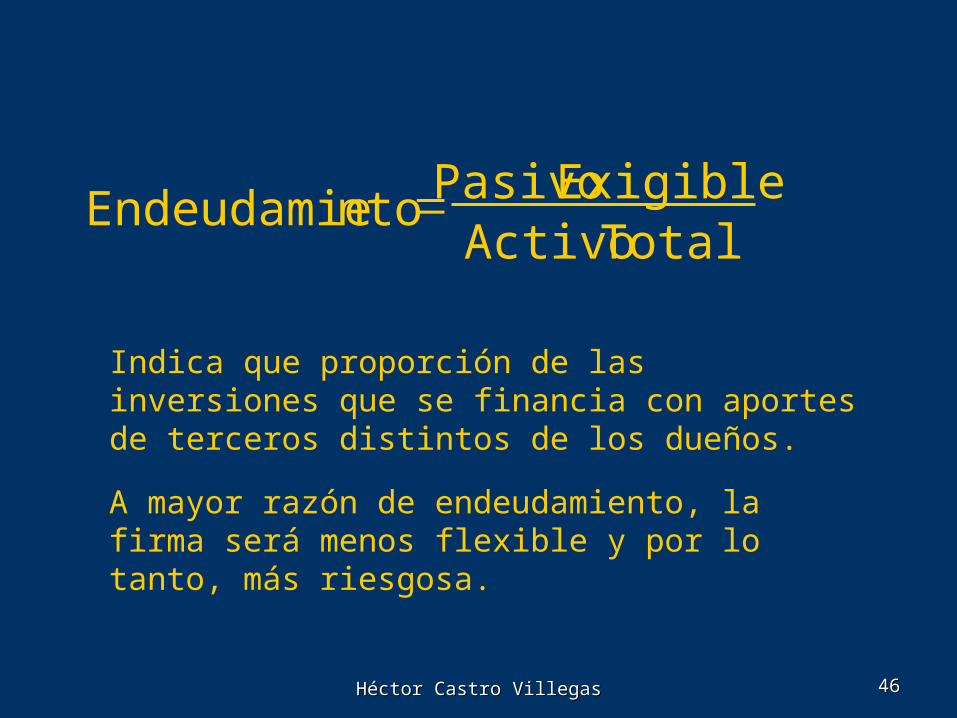

TotalActivoExigiblePasivo

ntoEndeudamie

Indica que proporción de las inversiones que se financia con aportes de terceros distintos de los dueños.

A mayor razón de endeudamiento, la firma será menos flexible y por lo tanto, más riesgosa.

Héctor Castro VillegasHéctor Castro Villegas 4747

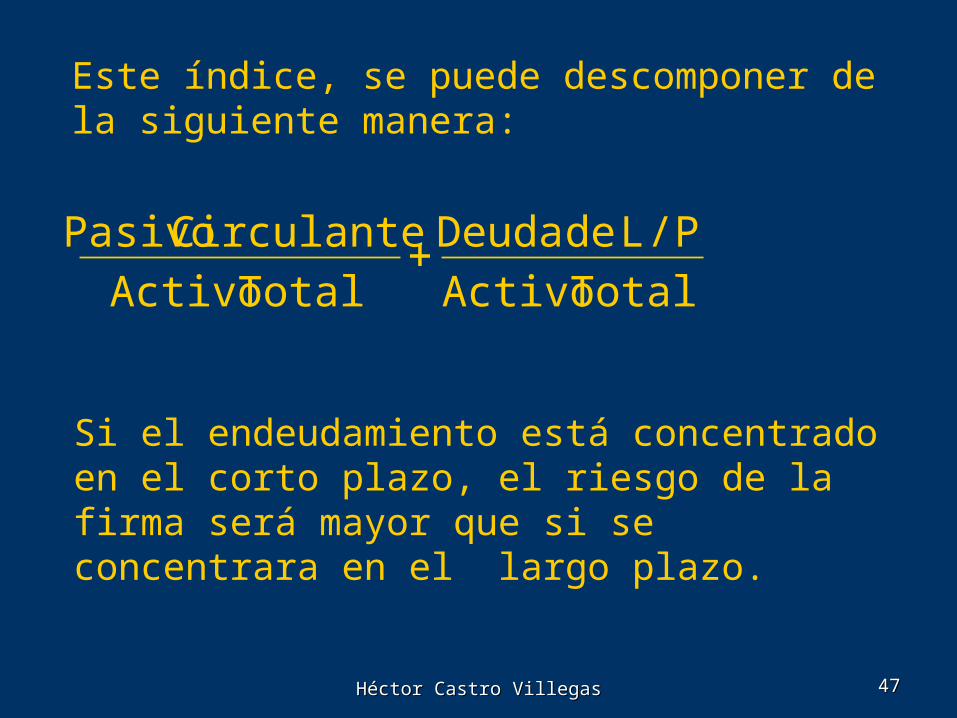

Este índice, se puede descomponer de la siguiente manera:

TotalActivo

P/LdeDeuda

TotalActivo

CirculantePasivo

Si el endeudamiento está concentrado en el corto plazo, el riesgo de la firma será mayor que si se concentrara en el largo plazo.

Héctor Castro VillegasHéctor Castro Villegas 4848

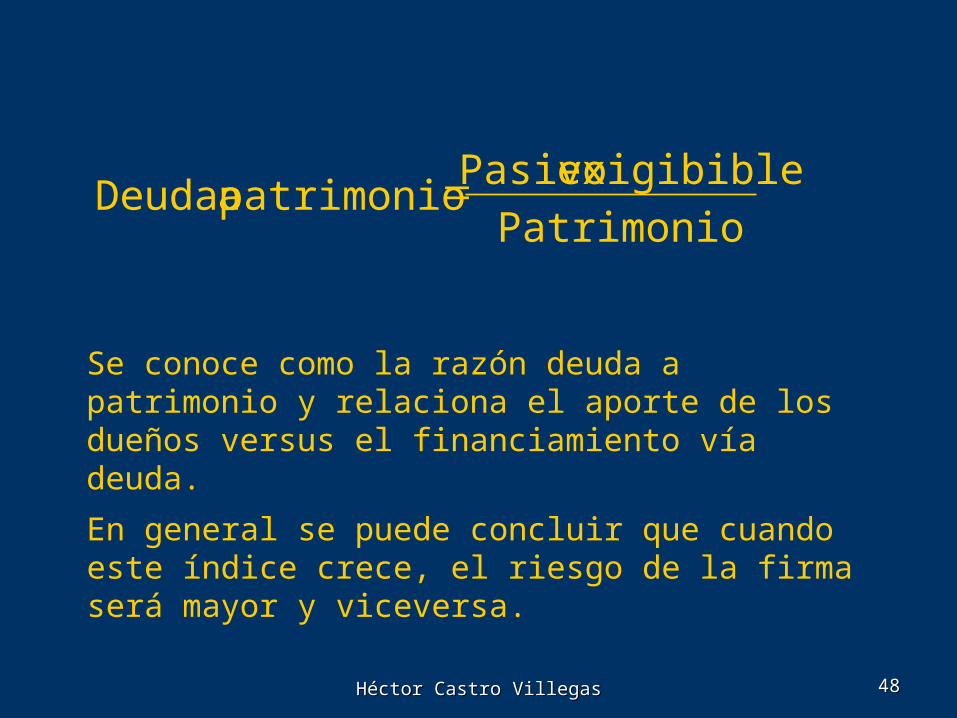

Se conoce como la razón deuda a patrimonio y relaciona el aporte de los dueños versus el financiamiento vía deuda.

En general se puede concluir que cuando este índice crece, el riesgo de la firma será mayor y viceversa.

Patrimonio

exigibible Pasivo patrimonio a Deuda

Héctor Castro VillegasHéctor Castro Villegas 4949

P/LdeActivo

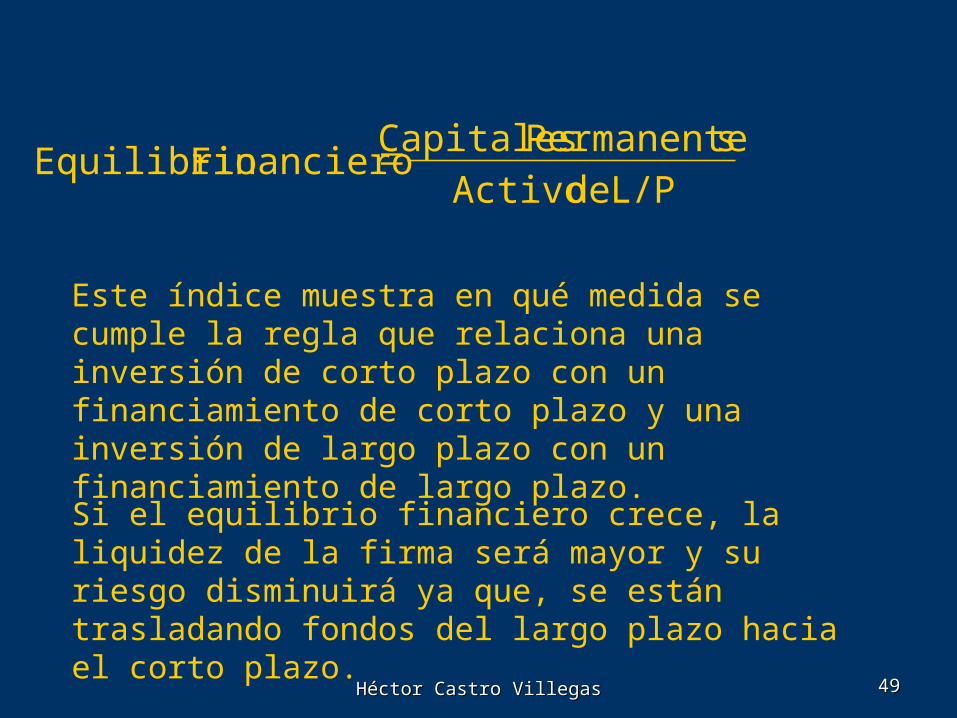

sPermanenteCapitalesFinancieroEquilibrio

Este índice muestra en qué medida se cumple la regla que relaciona una inversión de corto plazo con un financiamiento de corto plazo y una inversión de largo plazo con un financiamiento de largo plazo.

Si el equilibrio financiero crece, la liquidez de la firma será mayor y su riesgo disminuirá ya que, se están trasladando fondos del largo plazo hacia el corto plazo.

Héctor Castro VillegasHéctor Castro Villegas 5050

Héctor Castro VillegasHéctor Castro Villegas 5151

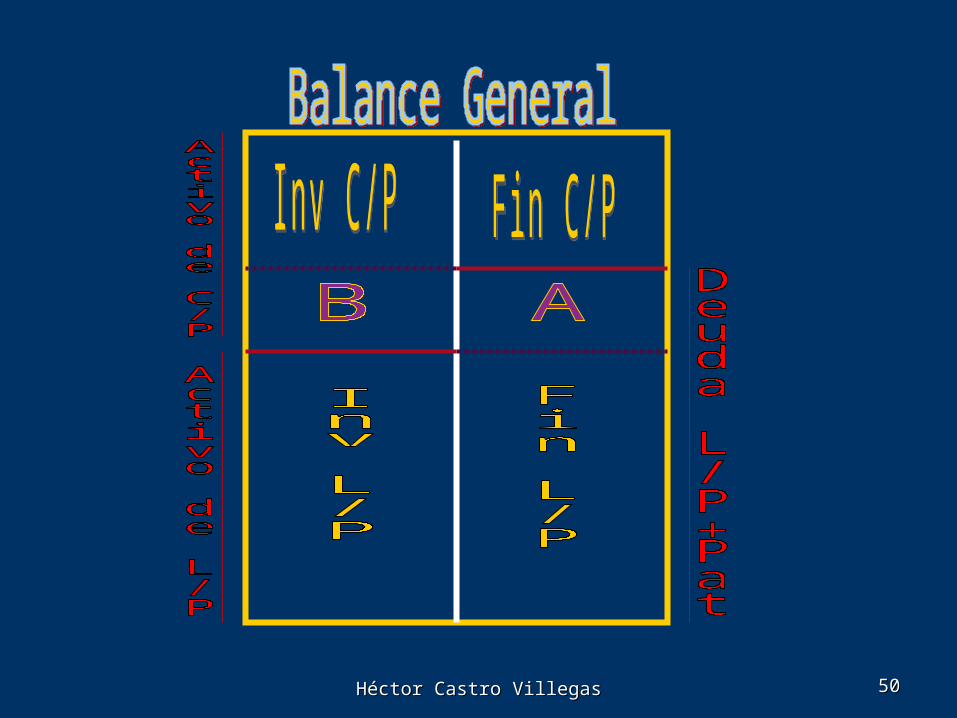

En la figura anterior, la razón de equilibrio financiero es mayor que uno, lo que indica que la firma trabaja con un capital de trabajo positivo.

Esta figura también nos enseña que para operar con capital de trabajo neto positivo debe suceder que parte de las inversiones de corto plazo (A), tengan como imagen un financiamiento de largo plazo (B)

Héctor Castro VillegasHéctor Castro Villegas 5252

Razones de rentabilidad

La idea es conocer las potencialidades presentes y futuras de la firma para generar beneficios o rentabilidad.

Rentabilidad:

Es la tasa a la que se remunera un cierto capital invertido.

Héctor Castro VillegasHéctor Castro Villegas 5353

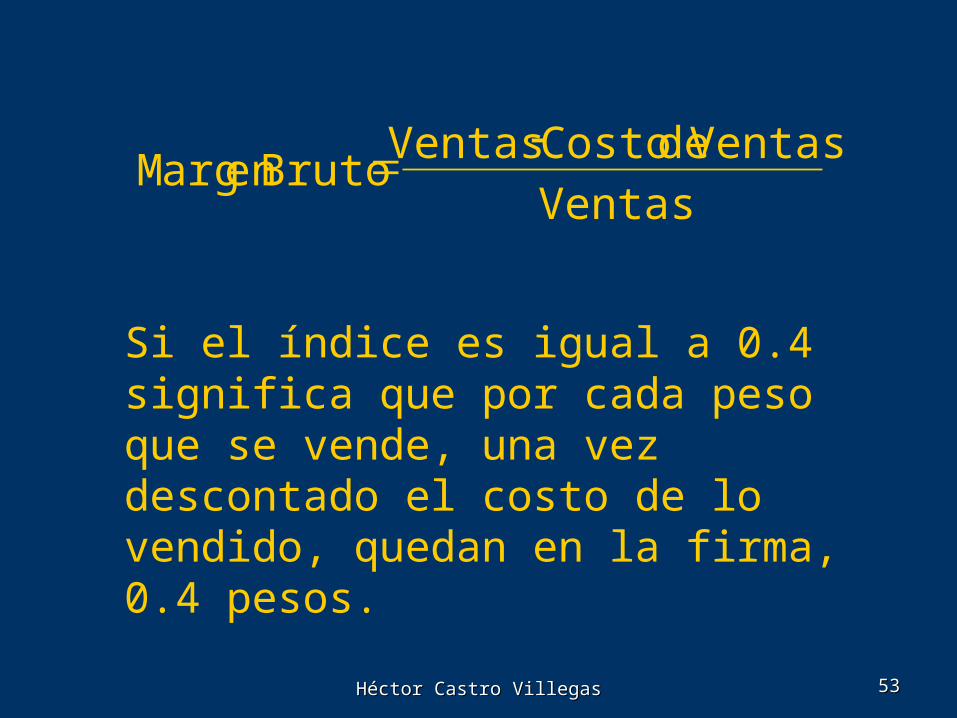

Ventas

VentasdeCostoVentasBrutoenargM

Si el índice es igual a 0.4 significa que por cada peso que se vende, una vez descontado el costo de lo vendido, quedan en la firma, 0.4 pesos.

Héctor Castro VillegasHéctor Castro Villegas 5454

A mayor margen bruto, significa que el aporte marginal de cada unidad producida y vendida será mayor y por lo tanto, el punto de equilibrio se conseguirá antes, a diferencia del caso en que el margen de contribución fuera muy bajo.

Héctor Castro VillegasHéctor Castro Villegas 5555

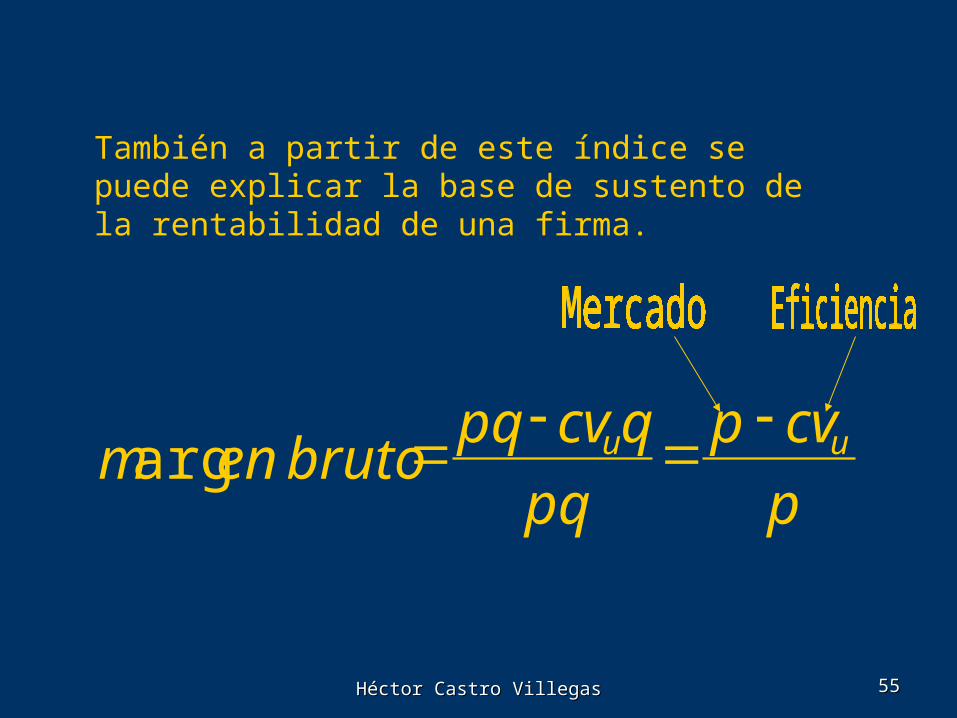

También a partir de este índice se puede explicar la base de sustento de la rentabilidad de una firma.

p

cvp

pq

qcvpqbrutoenm uu

arg

Héctor Castro VillegasHéctor Castro Villegas 5656

De esta expresión se desprenden dos elementos:

P: es una variable que la empresa define en función de lo que el mercado permite, de tal forma que llega a ser en algunos casos una variable exógena.CVU: está definida en parte importante por variables internas, lo cual denota el grado de eficiencia de la firma.

Héctor Castro VillegasHéctor Castro Villegas 5757

Así podemos concluir que la rentabilidad de una firma depende tanto de elementos controlables (internos) como de elementos incontrolables (externos) por la administración.

Héctor Castro VillegasHéctor Castro Villegas 5858

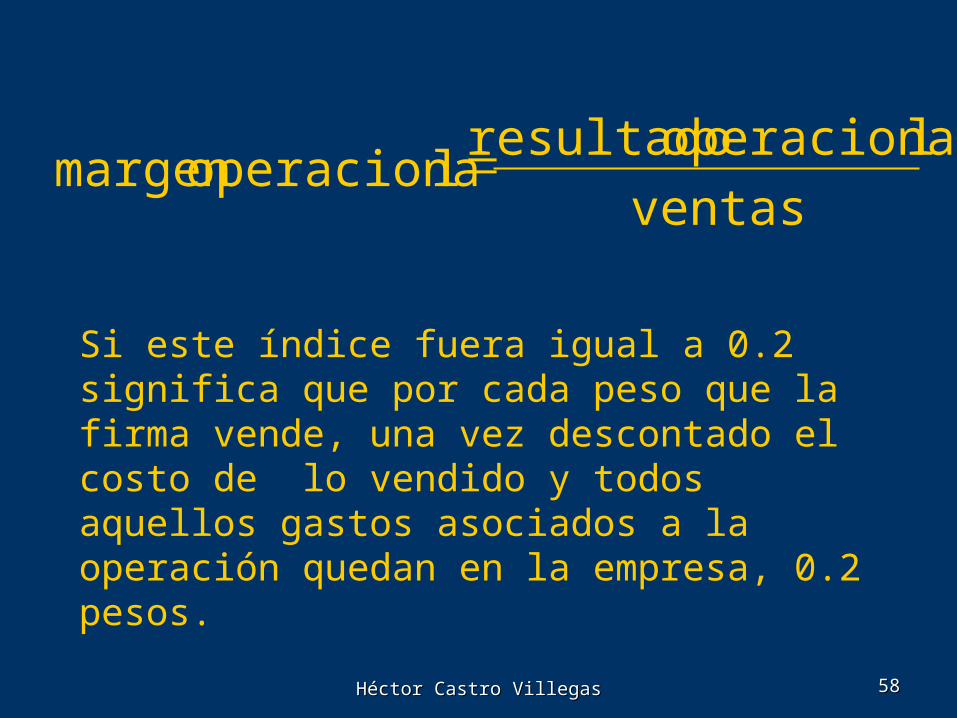

Si este índice fuera igual a 0.2 significa que por cada peso que la firma vende, una vez descontado el costo de lo vendido y todos aquellos gastos asociados a la operación quedan en la empresa, 0.2 pesos.

ventas

loperaciona resultadoloperacionamargen

Héctor Castro VillegasHéctor Castro Villegas 5959

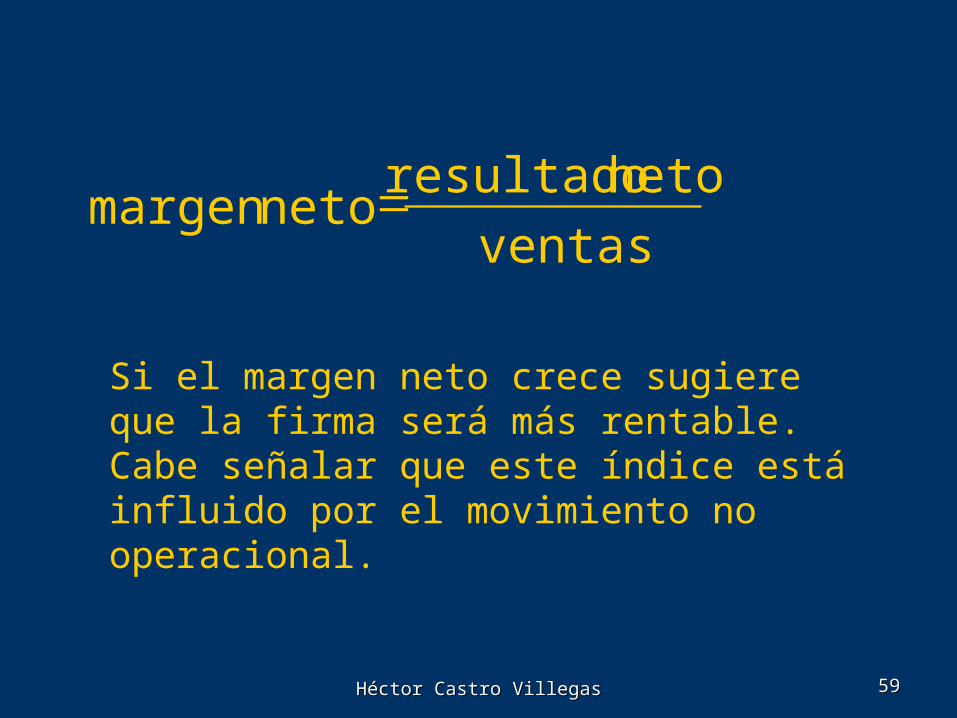

Si el margen neto crece sugiere que la firma será más rentable. Cabe señalar que este índice está influido por el movimiento no operacional.

ventas

neto resultadonetomargen

Héctor Castro VillegasHéctor Castro Villegas 6060

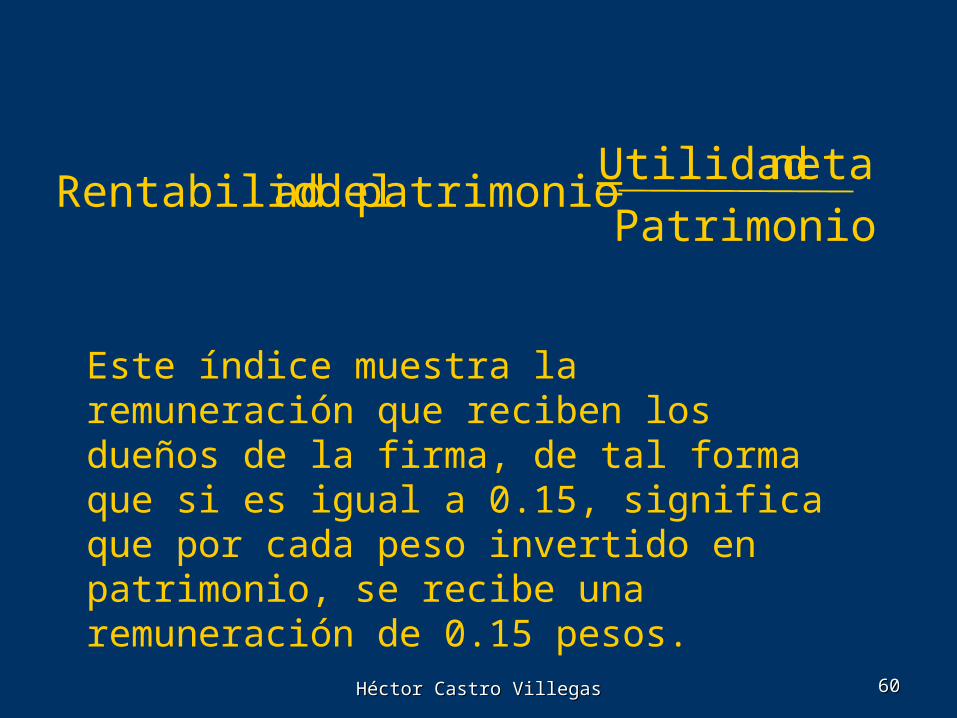

Este índice muestra la remuneración que reciben los dueños de la firma, de tal forma que si es igual a 0.15, significa que por cada peso invertido en patrimonio, se recibe una remuneración de 0.15 pesos.

Patrimonio

neta Utilidad patrimonio del adRentabilid

Héctor Castro VillegasHéctor Castro Villegas 6161

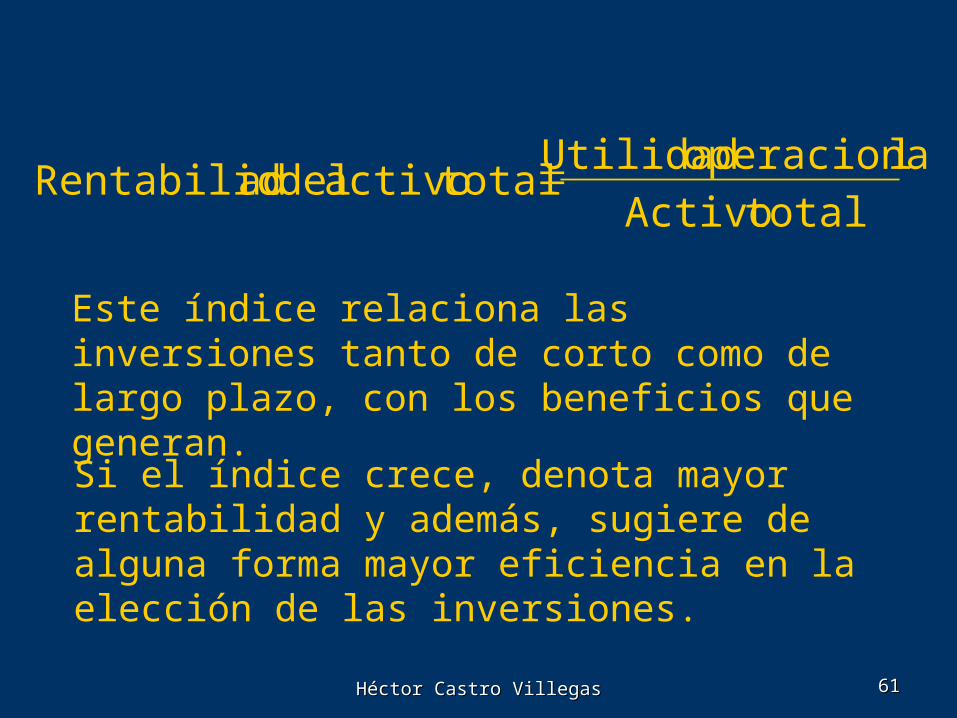

Este índice relaciona las inversiones tanto de corto como de largo plazo, con los beneficios que generan.

Si el índice crece, denota mayor rentabilidad y además, sugiere de alguna forma mayor eficiencia en la elección de las inversiones.

totalActivo

loperaciona Utilidad totalactivo del adRentabilid

Héctor Castro VillegasHéctor Castro Villegas 6262

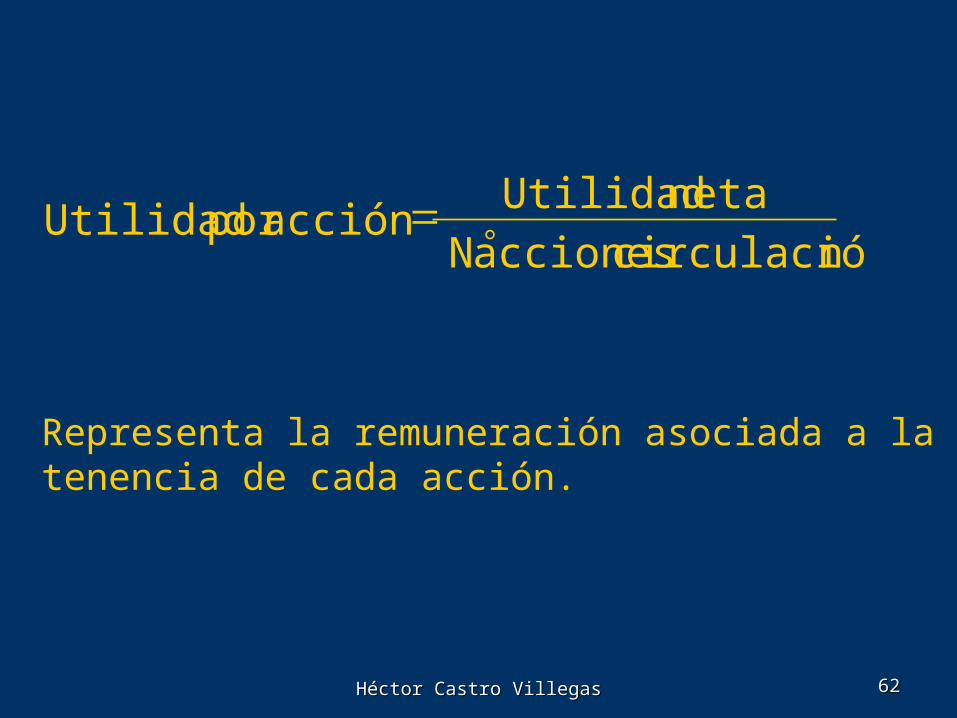

Representa la remuneración asociada a la tenencia de cada acción.

ncirculació acciones N

neta Utilidad acción por Utilidad

Héctor Castro VillegasHéctor Castro Villegas 6363

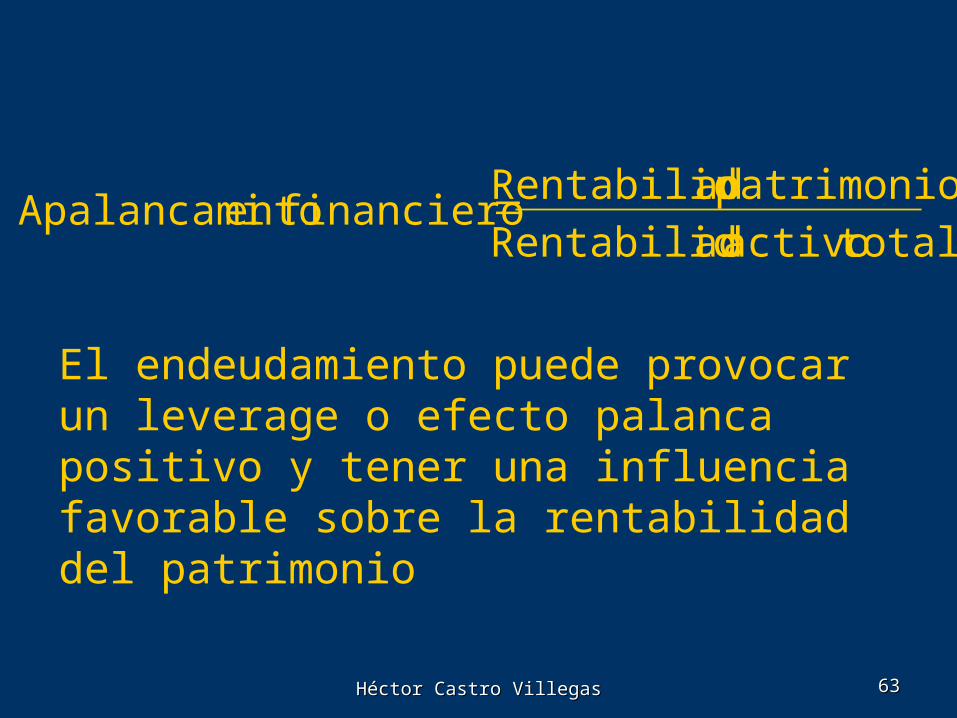

El endeudamiento puede provocar un leverage o efecto palanca positivo y tener una influencia favorable sobre la rentabilidad del patrimonio

totalactivo adRentabilid

patrimonio adRentabilid financiero entoApalancami

Héctor Castro VillegasHéctor Castro Villegas 6464

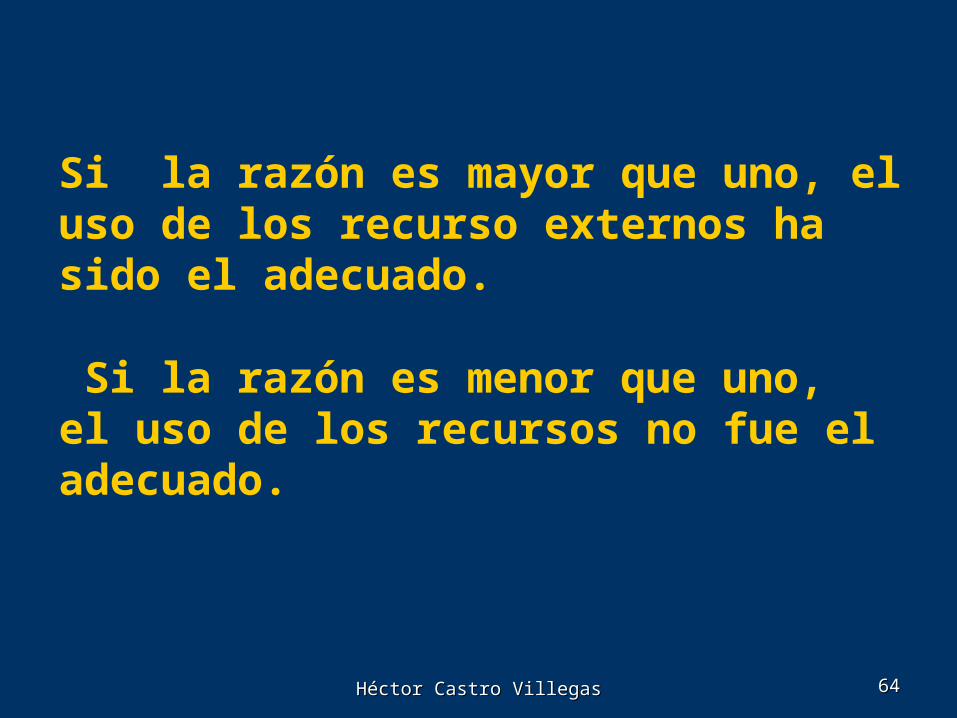

Si la razón es mayor que uno, el uso de los recurso externos ha sido el adecuado.

Si la razón es menor que uno, el uso de los recursos no fue el adecuado.

Héctor Castro VillegasHéctor Castro Villegas 6565

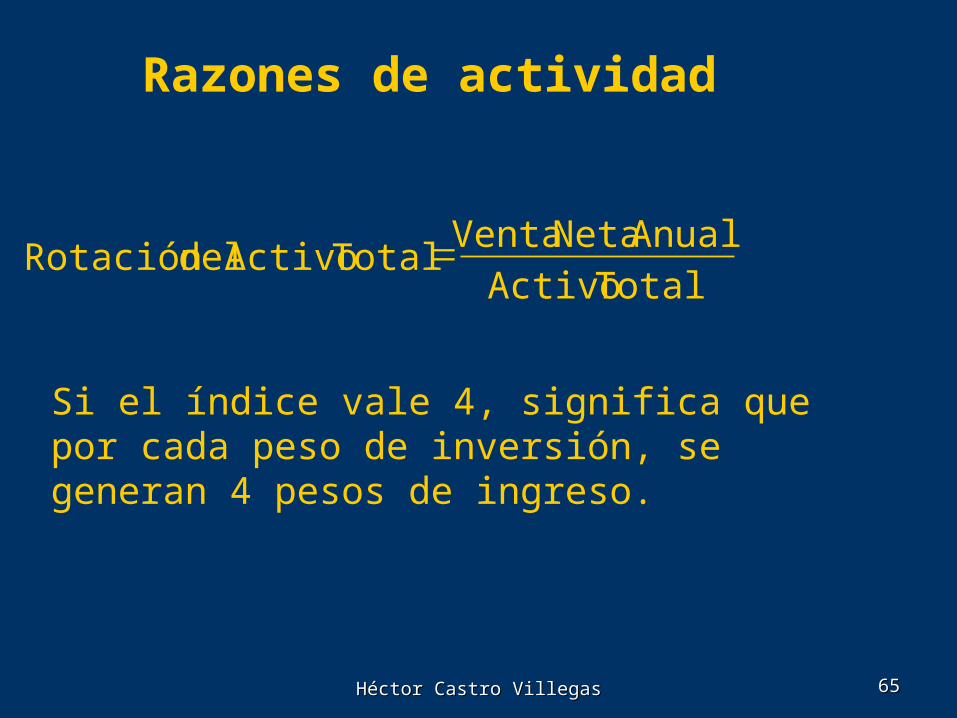

Razones de actividad

TotalActivo

AnualNetaVentaTotalActivodelRotación

Si el índice vale 4, significa que por cada peso de inversión, se generan 4 pesos de ingreso.

Héctor Castro VillegasHéctor Castro Villegas 6666

Siguiendo la misma línea del índice anterior, se puede construir rotaciones asociadas al activo circulante y activo fijo, de tal forma que la lectura y contenido informacional que ofrecen tiene que ver con la cantidad de ingreso que se genera por cada peso invertido. Así, si estos índices crecen, sugiere un mayor grado de eficiencia.

Héctor Castro VillegasHéctor Castro Villegas 6767

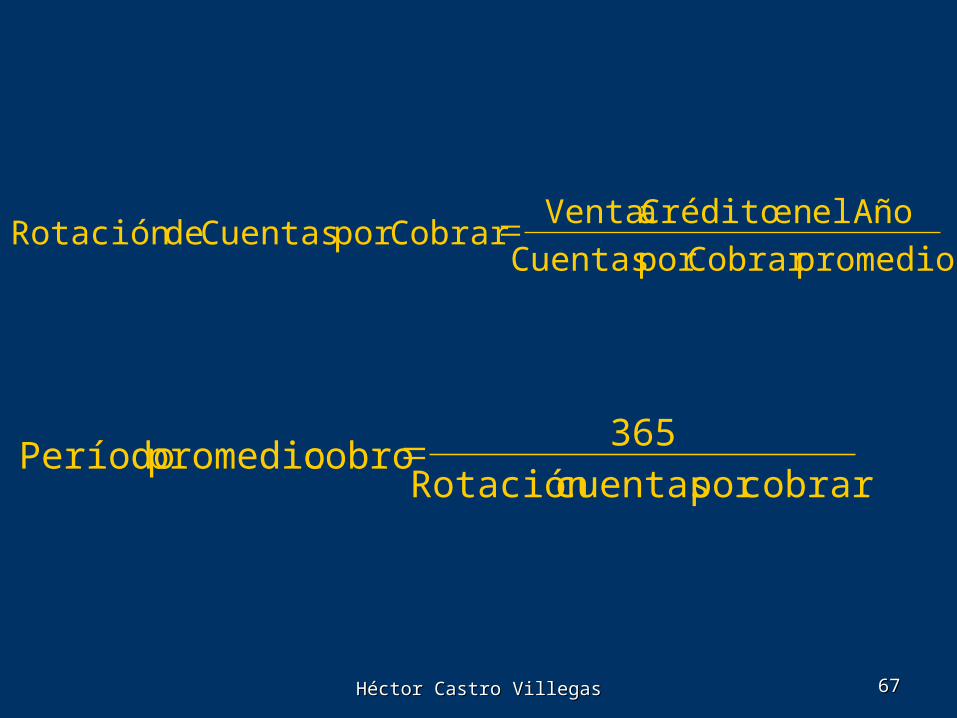

promedioCobrarporCuentas

AñoelenCréditoaVentaCobrarporCuentasdeRotación

cobrarporcuentasRotación

365cobropromedioPeríodo

Héctor Castro VillegasHéctor Castro Villegas 6868

Si el período promedio de cobro fuera igual a 60 días, significa que en promedio cada peso que se vende a crédito se recupera a los 60 días. También podemos leer la rotación que para este caso significa que la cartera de clientes se cobró en promedio en el año 6 veces.

Héctor Castro VillegasHéctor Castro Villegas 6969

Del índice de rotación podemos inferir que si la gestión de cobro de la firma no funciona, las cuentas por cobrar promedio serán mayores y por lo tanto, la rotación disminuirá lo que aumentará el período promedio de cobro.Esta idea anterior significa que las cuentas por cobrar serán de menor liquidez.

Héctor Castro VillegasHéctor Castro Villegas 7070

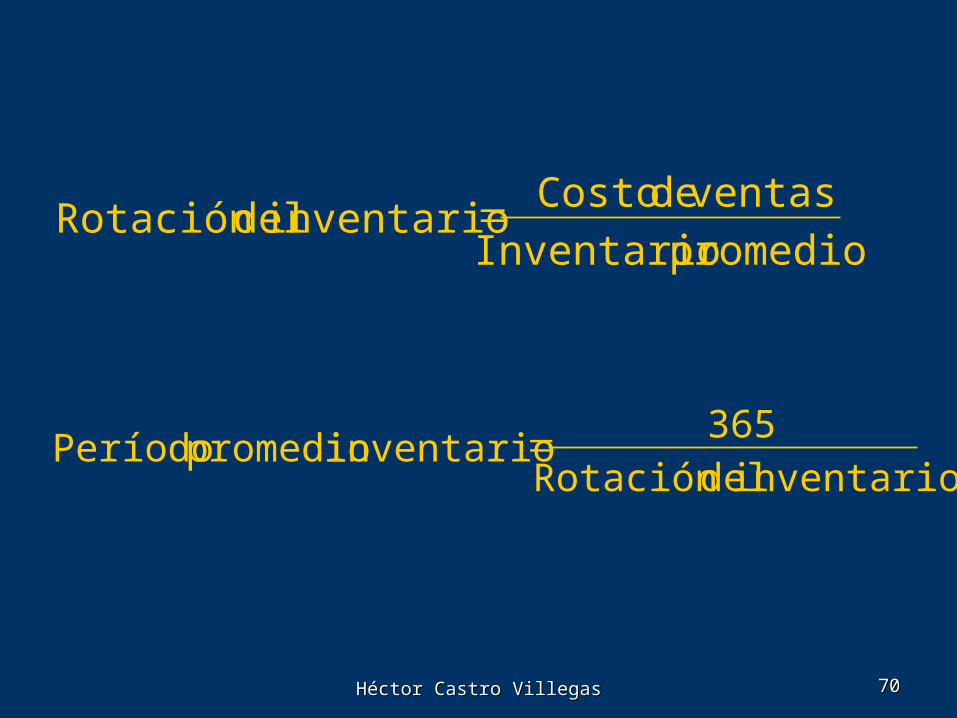

promedio Inventario

ventasde Costo inventario delRotación

inventario delRotación

365 inventario promedio Período

Héctor Castro VillegasHéctor Castro Villegas 7171

Si el período promedio de inventario fuera igual a 90 días, significa que cada unidad que ingresa a la bodega, en promedio sale a la venta a los 90 días. Así, podemos decir que en promedio la bodega se vació en el año 4 veces.

Lo anterior, además de indicar eficiencia, nos aporta en establecer el grado de liquidez del inventario.

Héctor Castro VillegasHéctor Castro Villegas 7272

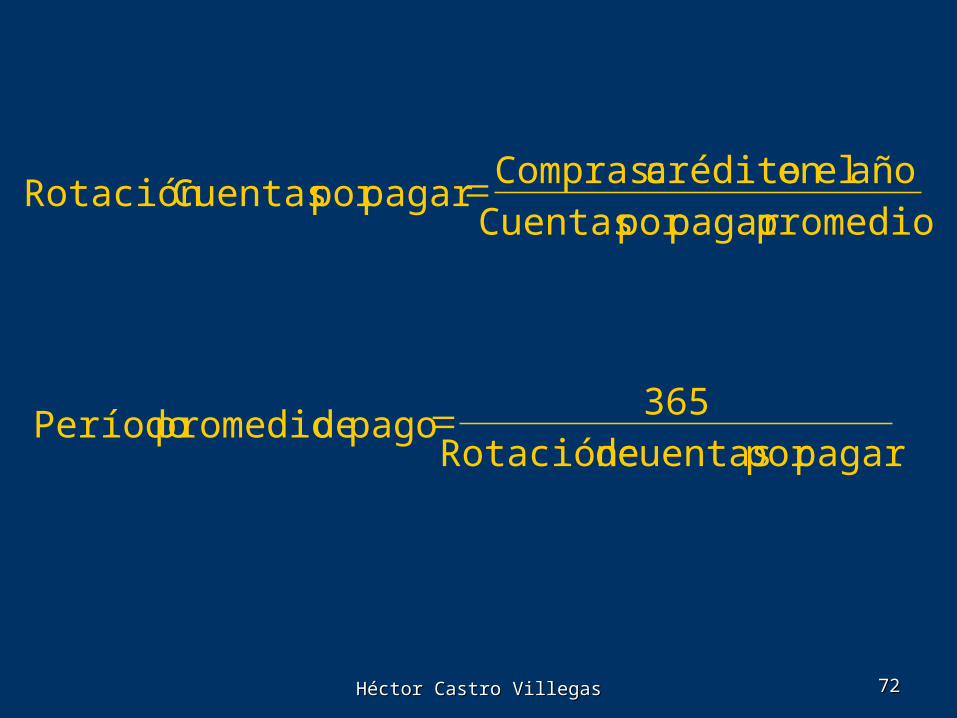

pagarporcuentasdeRotación

365pagodepromedioPeríodo

promediopagarporCuentas

añoelencréditoaCompraspagarporCuentasRotación

Héctor Castro VillegasHéctor Castro Villegas 7373

Si el período promedio de pago fuera de 30 días, significa que cada peso que se compra a crédito, en promedio se está pagando a los 30 días, vale decir, la cartera de pago rota en un año en promedio, 12 veces.

Héctor Castro VillegasHéctor Castro Villegas 7474

Calce de plazos

CalceExiste calce cuando el períodopromedio de cobro es igual al

período promedio de pago

Héctor Castro VillegasHéctor Castro Villegas 7575

El calce de plazos genera El calce de plazos genera una alíneación entre el flujo una alíneación entre el flujo de ingresos y el flujo de de ingresos y el flujo de egresos, lo cual, disminuye egresos, lo cual, disminuye la presión financiera de la la presión financiera de la firma.firma.

Héctor Castro VillegasHéctor Castro Villegas 7676

Descalce

Cuando el Período promedio de cobro es distinto del período promedio de pago

Descalce de plazos

Héctor Castro VillegasHéctor Castro Villegas 7777

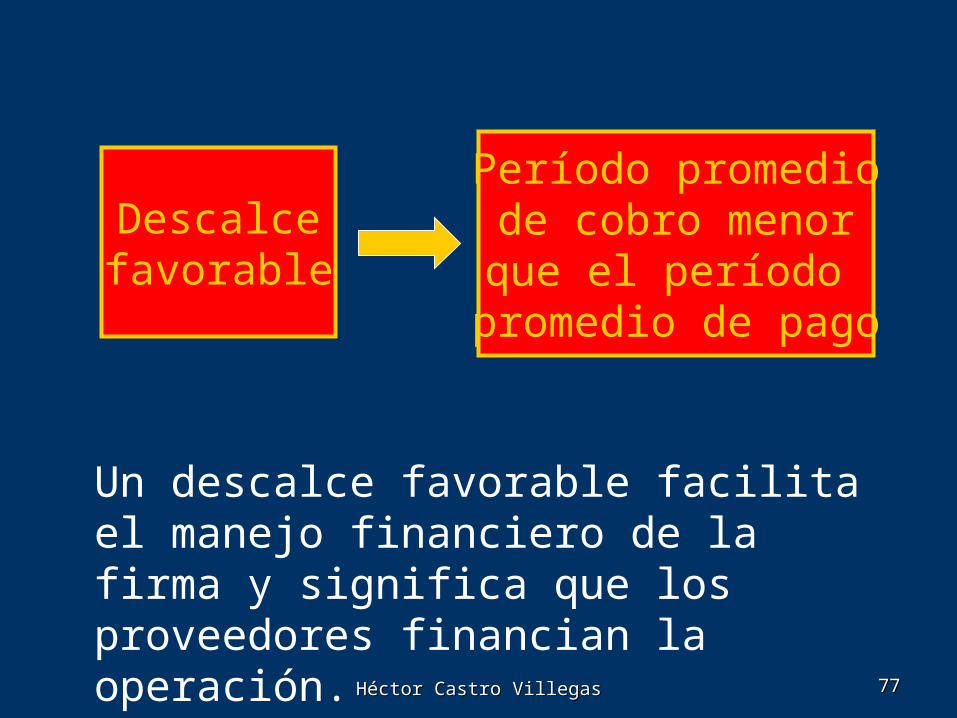

Descalcefavorable

Período promediode cobro menorque el período

promedio de pago

Un descalce favorable facilita el manejo financiero de la firma y significa que los proveedores financian la operación.

Héctor Castro VillegasHéctor Castro Villegas 7878

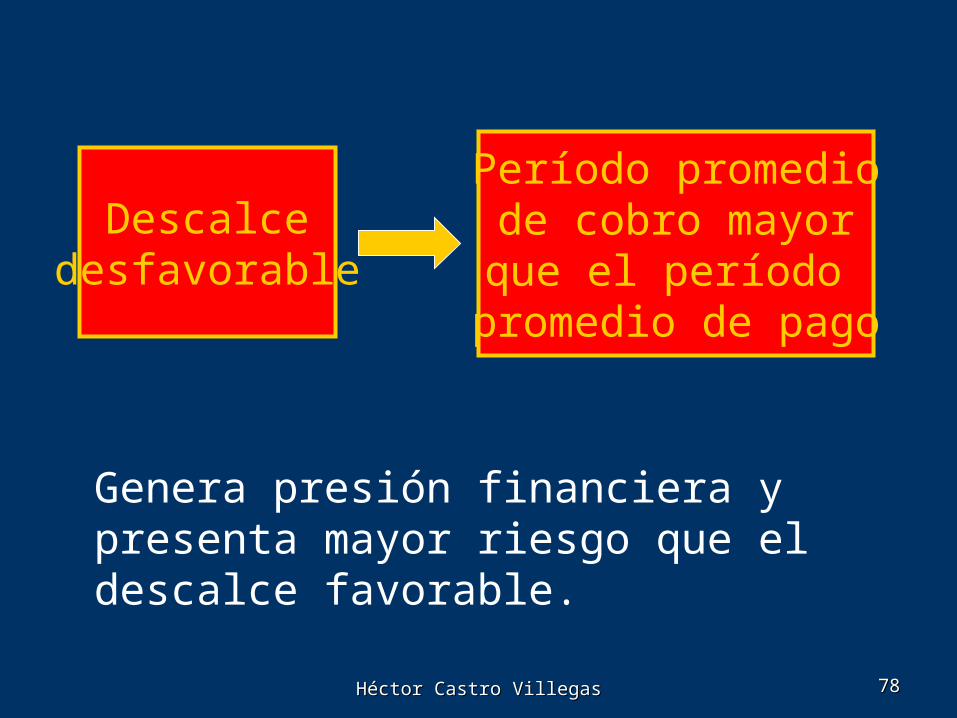

Descalcedesfavorable

Período promediode cobro mayorque el período

promedio de pago

Genera presión financiera y presenta mayor riesgo que el descalce favorable.

Héctor Castro VillegasHéctor Castro Villegas 7979

Una firma puede subsistir con un descalce desfavorable siempre que tenga los recursos para financiar su actividad corriente en este plazo de descalce.

Si el descalce desfavorable es creciente, entonces la liquidez de la firma está disminuyendo y por lo tanto, ésta se hace más riesgosa.

Héctor Castro VillegasHéctor Castro Villegas 8080

Razones de mercado

Pf = Precio de mercado de la acción al final del período t.

Pi = Precio de mercado de la acción al inicio del período t.

Divt = Dividendo del período t.

i

tif

P

DivPPacciónladeMercadodentabilidadRe

Héctor Castro VillegasHéctor Castro Villegas 8181

Representa el número de períodos necesario para recuperar la inversión que se realiza en las acciones de la firma.

acciónpor Utilidad

acción mercado de Precio utilidad precioRazón

Héctor Castro VillegasHéctor Castro Villegas 8282

Predicción de una Quiebra

Altman en 1968 usó el Análisis Discriminante para predecir una quiebra empresarial. Partiendo de sus Estados Financieros y tomando como base el período anterior a la quiebra. Trabajó con 22 razones financieras y encontró que cinco contribuían en forma notable a realizar la predicción.

Héctor Castro VillegasHéctor Castro Villegas 8383

Función discriminante:

54321 999.0006.0033.0014.0012.0 XXXXXZ

X1 : Capital de Trabajo/Activos TotalesX2 : Utilidades Retenidas/Activos TotalesX3 : Utilidad antes Intereses e impuestos/Activos TotalesX4 : Valor mercado capital contable/valor libro deudaX5 : Ventas/Activos Totales

Héctor Castro VillegasHéctor Castro Villegas 8484

Aplicaciones a grupos de empresas

Medias de Grupos

A B

X1 -6,1 41,4

X2 -62,6 35,5

X3 -31,8 15,4

X4 40,1 247

X5 1,5 veces 1,9 veces

A: Empresas en peligro de quiebra B: Empresas financieramente sólidas

Héctor Castro VillegasHéctor Castro Villegas 8585

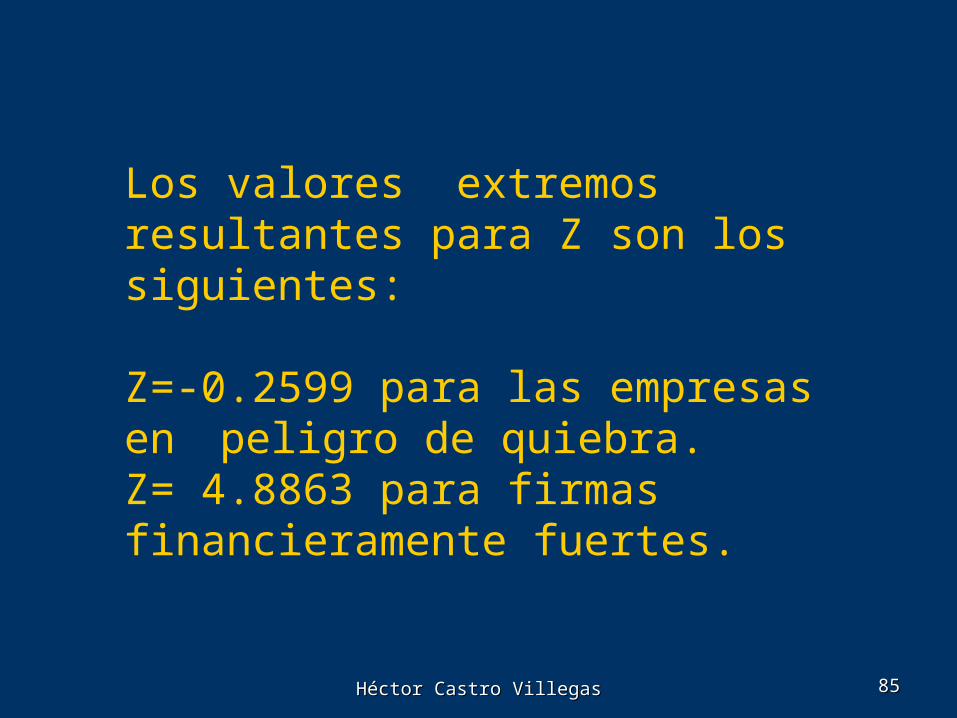

Los valores extremos resultantes para Z son los siguientes:

Z=-0.2599 para las empresas en peligro de quiebra.

Z= 4.8863 para firmas financieramente fuertes.

Héctor Castro VillegasHéctor Castro Villegas 8686

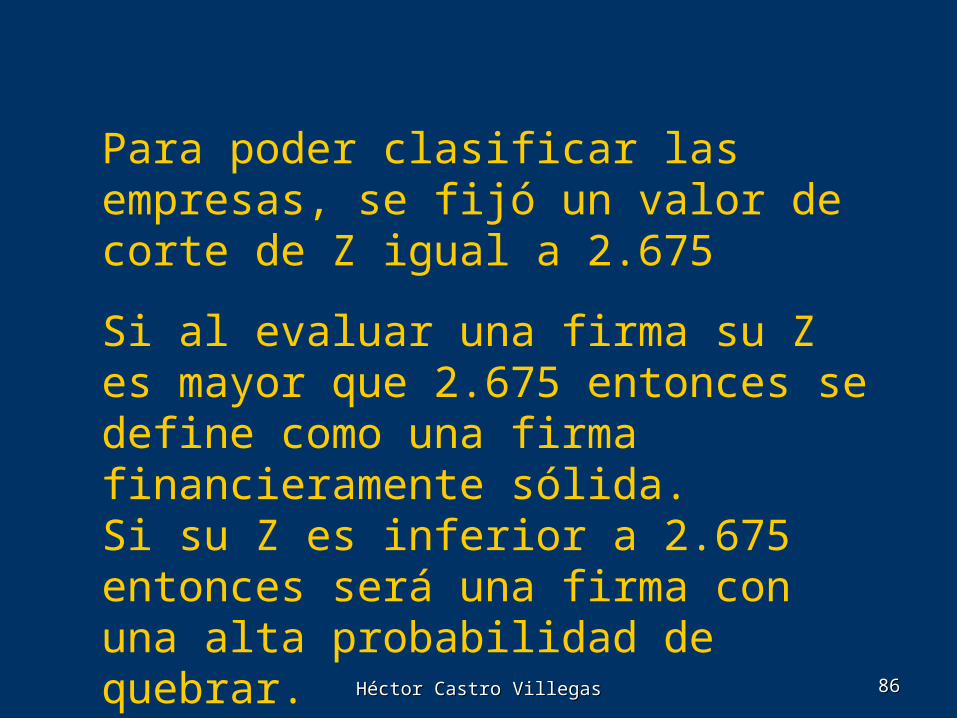

Para poder clasificar las empresas, se fijó un valor de corte de Z igual a 2.675

Si al evaluar una firma su Z es mayor que 2.675 entonces se define como una firma financieramente sólida.Si su Z es inferior a 2.675 entonces será una firma con una alta probabilidad de quebrar.

Héctor Castro VillegasHéctor Castro Villegas 8787

AdministraciónDel

Capital de trabajo

Héctor Castro VillegasHéctor Castro Villegas 8888

Capital de Trabajo

Son los recursos que la firmarequiere para financiar su

actividad corriente

Héctor Castro VillegasHéctor Castro Villegas 8989

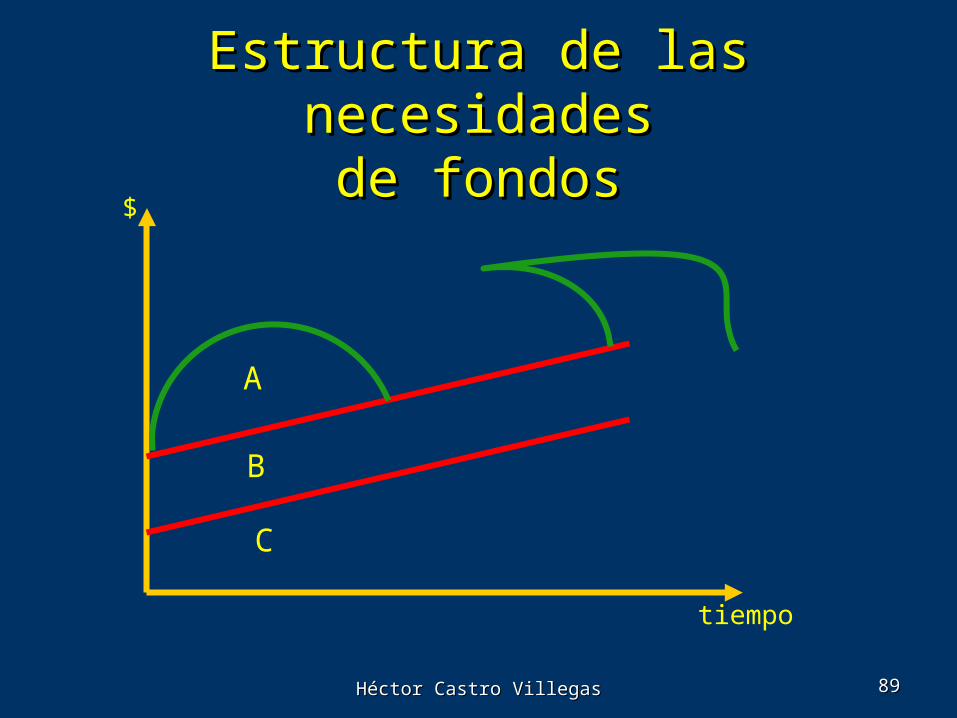

Estructura de las necesidadesEstructura de las necesidadesde fondosde fondos

A

B

C

tiempo

$

Héctor Castro VillegasHéctor Castro Villegas 9090

A: Representa las necesidades A: Representa las necesidades estacionales de corto plazo.estacionales de corto plazo.

B: Representa las necesidades de B: Representa las necesidades de corto plazo permanentes.corto plazo permanentes.

C: Representa las necesidades de C: Representa las necesidades de largo plazo que por definición son largo plazo que por definición son permanentes.permanentes.

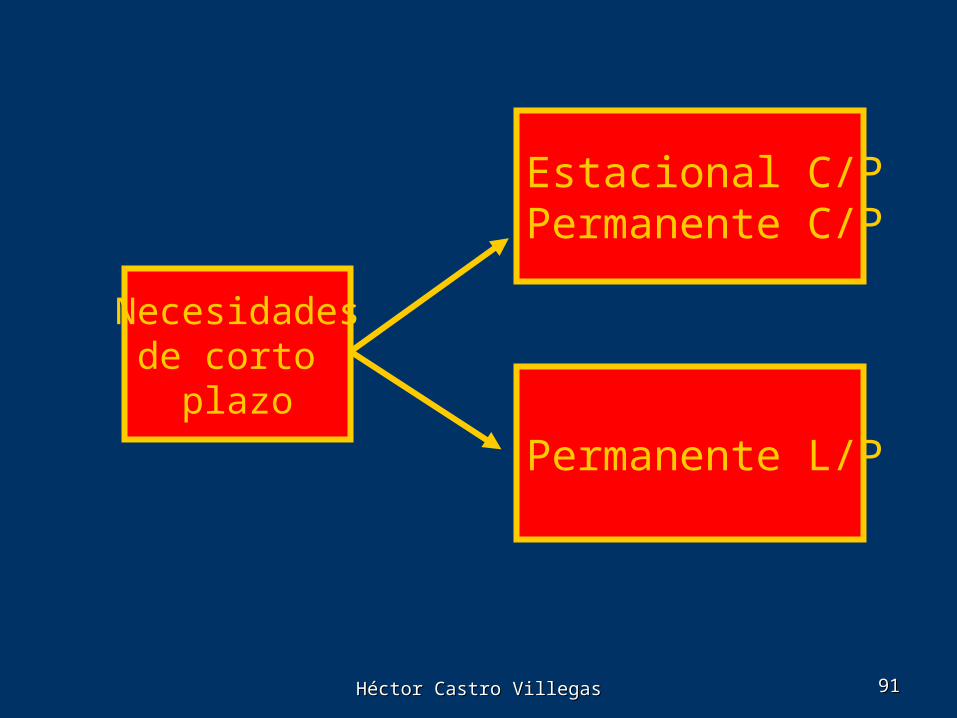

Héctor Castro VillegasHéctor Castro Villegas 9191

Necesidadesde corto

plazo

Estacional C/PPermanente C/P

Permanente L/P

Héctor Castro VillegasHéctor Castro Villegas 9292

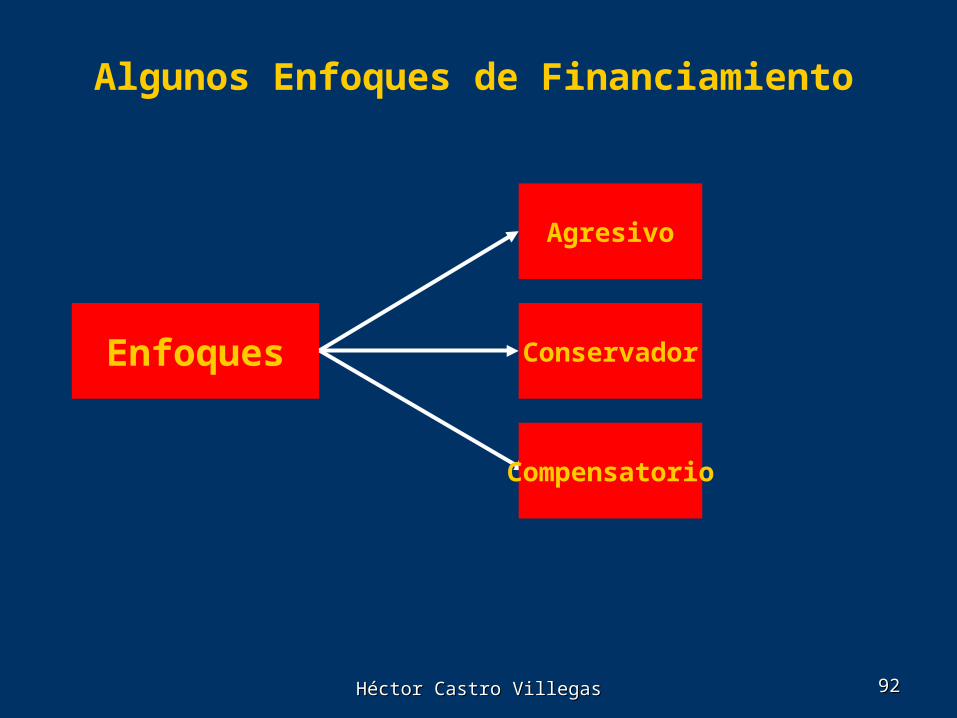

Algunos Enfoques de Financiamiento

Enfoques

Agresivo

Conservador

Compensatorio

Héctor Castro VillegasHéctor Castro Villegas 9393

Los enfoques anteriores nos muestran los extremos, de tal forma que al estudiar una firma, y verificar la trayectoria de su estructura de financiamiento, es posible hacer conclusiones acerca del comportamiento del riesgo financiero de ésta.

Héctor Castro VillegasHéctor Castro Villegas 9494

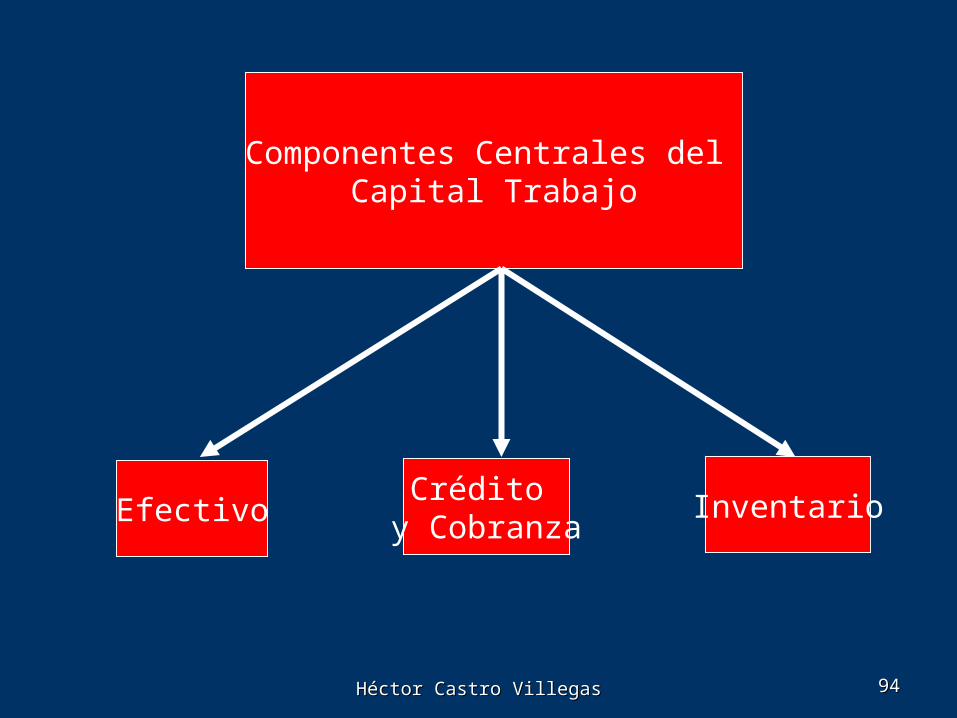

Componentes Centrales del Capital Trabajo

EfectivoCrédito

y CobranzaInventario

Héctor Castro VillegasHéctor Castro Villegas 9595

Administración del Efectivo

Héctor Castro VillegasHéctor Castro Villegas 9696

Objetivo: Determinar el saldo mínimo

posible de efectivo que la firma puede mantener, dadas sus características propias.

Héctor Castro VillegasHéctor Castro Villegas 9797

Ciclo de Caja: Se define como el número de días que

transcurre desde el momento en que la firma paga a los proveedores por concepto de compras de inventarios, y el momento en que cobra a los clientes por concepto de venta a crédito.

Héctor Castro VillegasHéctor Castro Villegas 9898

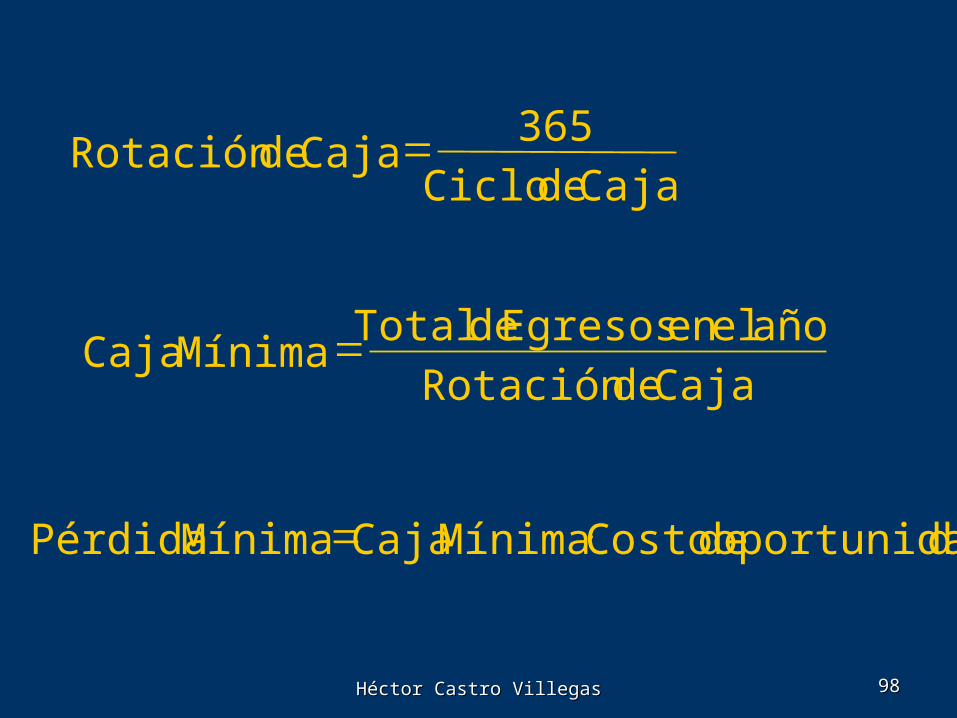

CajadeRotación

añoelenEgresosdeTotalMínimaCaja

doportunidadeCostoMínimaCajaMínimaPérdida

CajadeCiclo

365CajadeRotación

Héctor Castro VillegasHéctor Castro Villegas 9999

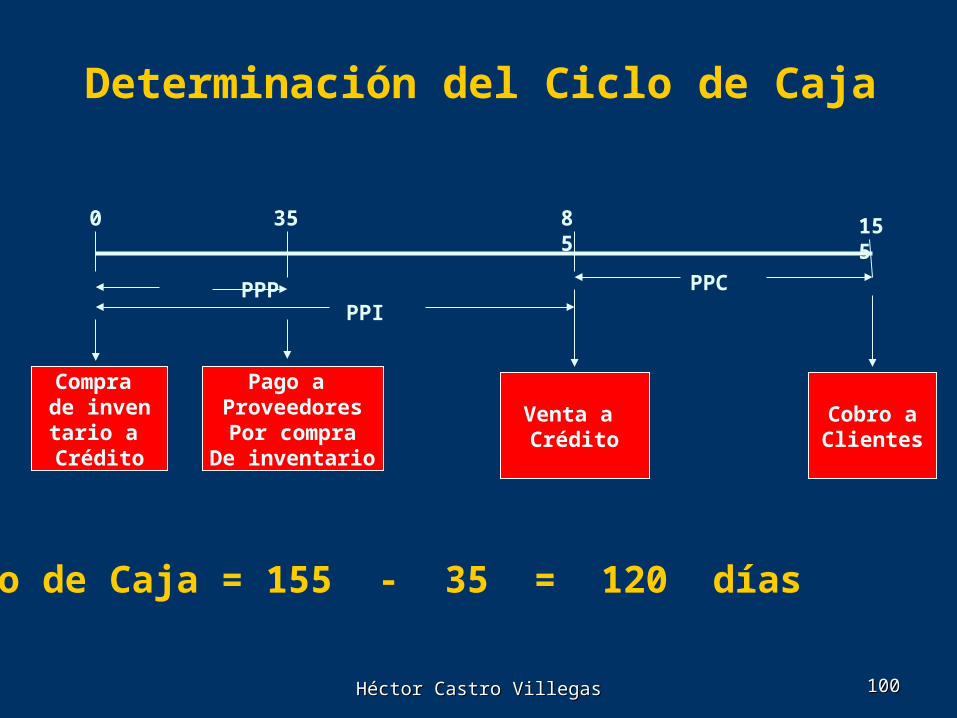

Cálculo del ciclo de caja:

Ejemplo:

Consideremos una firma que presenta la siguiente información:• Condiciones de venta: 60 días• Condiciones de compra: 30 días• Período promedio de pago: 35 días• Período promedio de cobro: 70 días• Período promedio de inventario: 85 días

Determinar el ciclo de caja

Héctor Castro VillegasHéctor Castro Villegas 100100

Determinación del Ciclo de Caja

PPP

35

Pago a ProveedoresPor compra

De inventario

85

PPI

155

PPC

Venta a Crédito

Cobro aClientes

0

Compra de inventario a Crédito

Ciclo de Caja = 155 - 35 = 120 días

Héctor Castro VillegasHéctor Castro Villegas 101101

Ciclo de Caja = 85 + 70 – 35 = 120

Si el total de egresos en el año es de $12.000.000 y el costo de oportunidad de la firma es del 20%, la caja mínima y la pérdida de oportunidad serán de:

368.947.304.3

000.000.12CM

04.3120

365cajadeRotación

2.0x368.947.3MínOportPérd

POM = $ 789.474

Héctor Castro VillegasHéctor Castro Villegas 102102

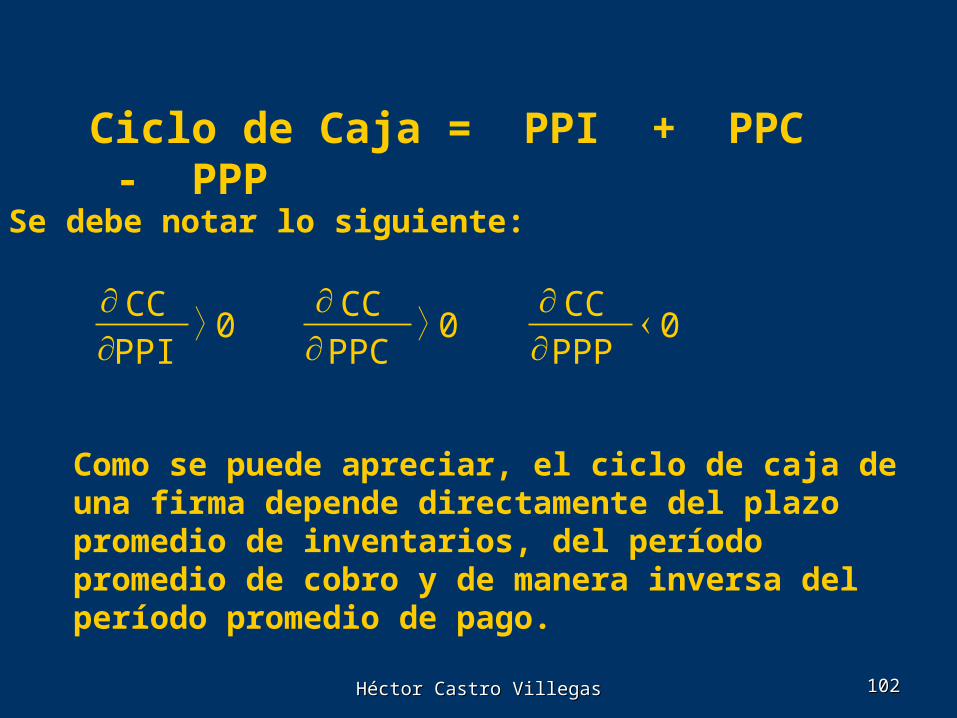

Ciclo de Caja = PPI + PPC - PPP

Como se puede apreciar, el ciclo de caja de una firma depende directamente del plazo promedio de inventarios, del período promedio de cobro y de manera inversa del período promedio de pago.

Se debe notar lo siguiente:

0PPI

CC

0PPC

CC

0PPP

CC

Héctor Castro VillegasHéctor Castro Villegas 103103

¿Cómo disminuir la pérdida mínima?

Disminuyendo período medio de

inventario

Disminuyendoel período pro

medio de cobro

Aumentando el período promedio de pago

Héctor Castro VillegasHéctor Castro Villegas 104104

(a) Disminuyendo el Período Promedio de Inventario

Supongamos en el ejemplo anterior que el período promedio de inventarios fuera de 70 días y todo lo demás se mantiene constante.

CC = 70 + 70 – 35 = 105 díasRotación de Caja = 3.48Caja Mínima = 3.448.276Pérdida Oportunidad Mínima = 689.655

Si comparamos este valor con la pérdida de oportunidad inicial, podemos verificar que la pérdida disminuye.

Héctor Castro VillegasHéctor Castro Villegas 105105

(b) Disminuyendo el período promedio de cobro

Supongamos que el período promedio de cobro fuera de 50 días.

CC = 85 + 50 - 35 = 100RC = 3.65CM = $ 3.287.671Pérdida Mínima = $ 657.534

Este valor es menor que la pérdida original.

Héctor Castro VillegasHéctor Castro Villegas 106106

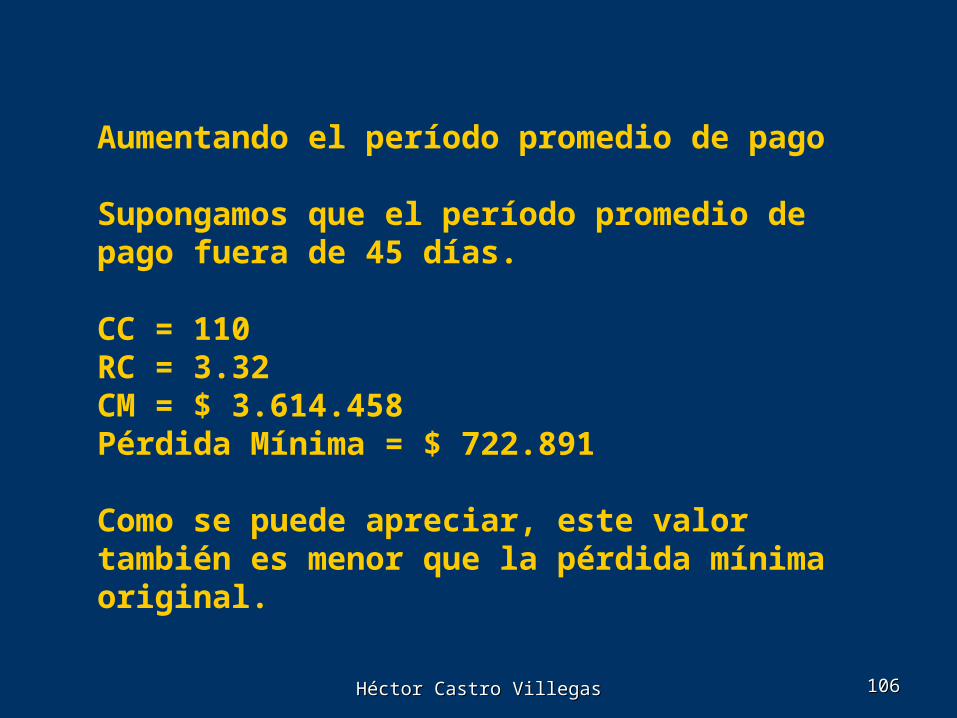

Aumentando el período promedio de pago

Supongamos que el período promedio de pago fuera de 45 días.

CC = 110RC = 3.32CM = $ 3.614.458Pérdida Mínima = $ 722.891

Como se puede apreciar, este valor también es menor que la pérdida mínima original.

Héctor Castro VillegasHéctor Castro Villegas 107107

Conclusión:

Una administración eficiente del efectivo, consiste en un manejo eficiente de los inventarios, del crédito y cobranza y de la gestión de pago a los proveedores.

Héctor Castro VillegasHéctor Castro Villegas 108108

Administración de Cuentas por Cobrar

Héctor Castro VillegasHéctor Castro Villegas 109109

Administración de cuentas por cobrar

Políticas de Créditoy Cobranza

Estándares deCrédito

Condiciones delCrédito

Restricciones paraconceder un crédi

to

Plazo del créditoDescuentos concedi

dos

Héctor Castro VillegasHéctor Castro Villegas 110110

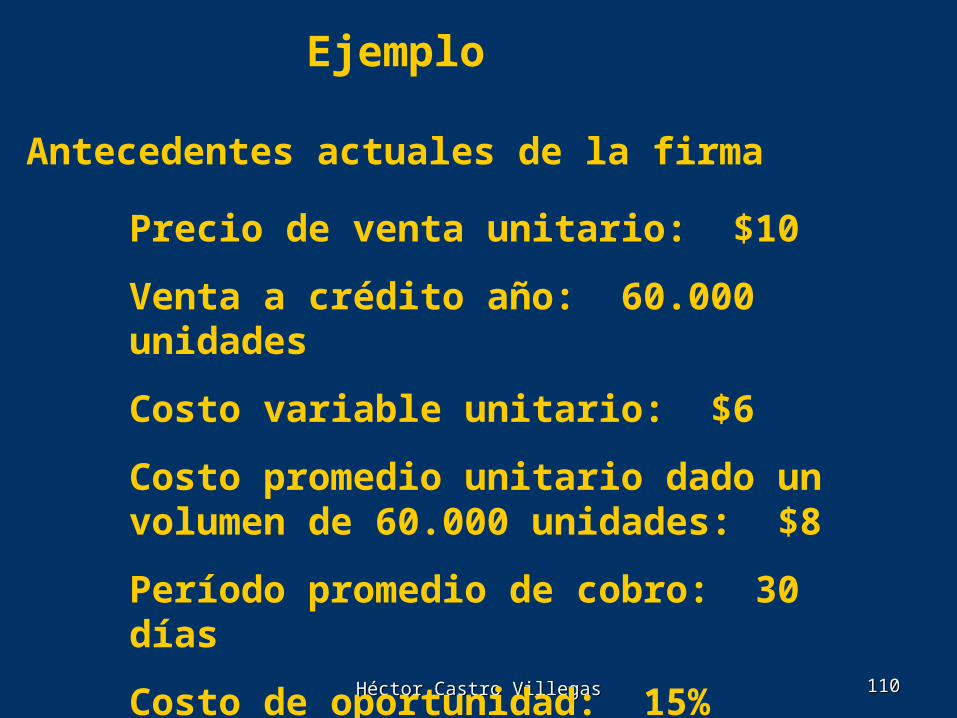

Ejemplo

Precio de venta unitario: $10

Venta a crédito año: 60.000 unidades

Costo variable unitario: $6

Costo promedio unitario dado un volumen de 60.000 unidades: $8

Período promedio de cobro: 30 días

Costo de oportunidad: 15%

Antecedentes actuales de la firma

Héctor Castro VillegasHéctor Castro Villegas 111111

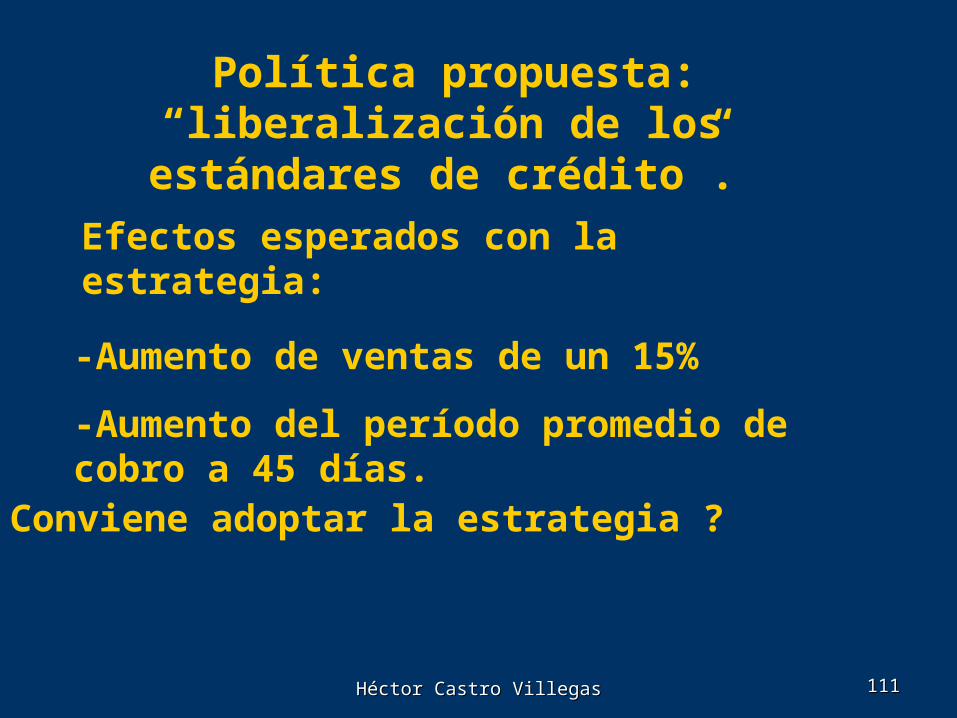

Política propuesta: “liberalización de los estándares de crédito”.

Efectos esperados con la estrategia:

-Aumento de ventas de un 15%

-Aumento del período promedio de cobro a 45 días.

¿ Conviene adoptar la estrategia ?

Héctor Castro VillegasHéctor Castro Villegas 112112

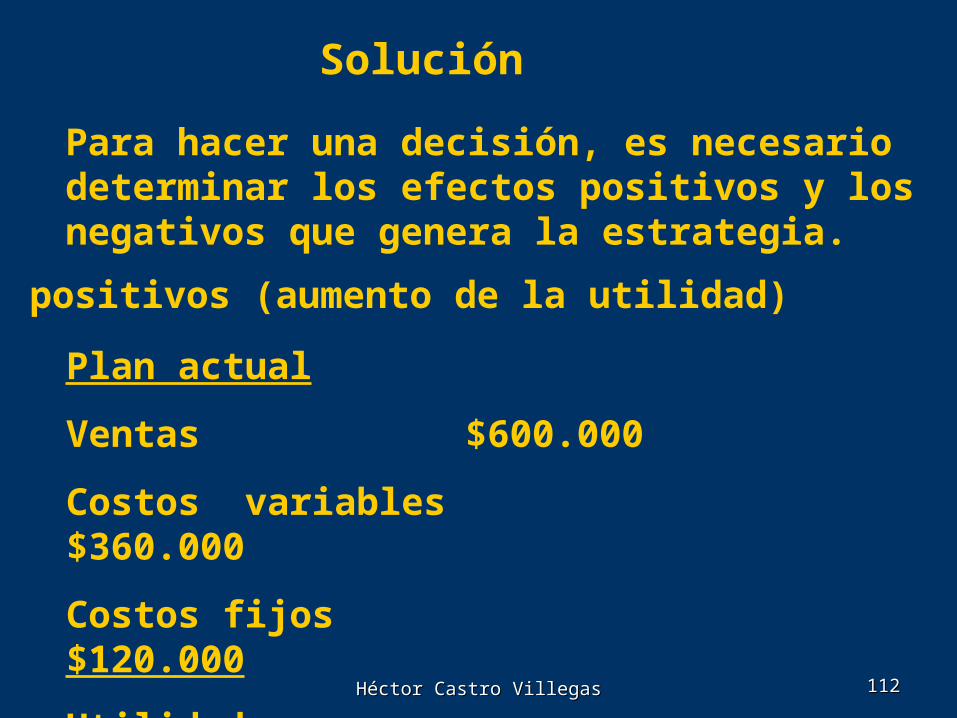

Solución

Para hacer una decisión, es necesario determinar los efectos positivos y los negativos que genera la estrategia.

(1) positivos (aumento de la utilidad)

Plan actual

Ventas $600.000

Costos variables $360.000

Costos fijos $120.000

Utilidad $120.000

Héctor Castro VillegasHéctor Castro Villegas 113113

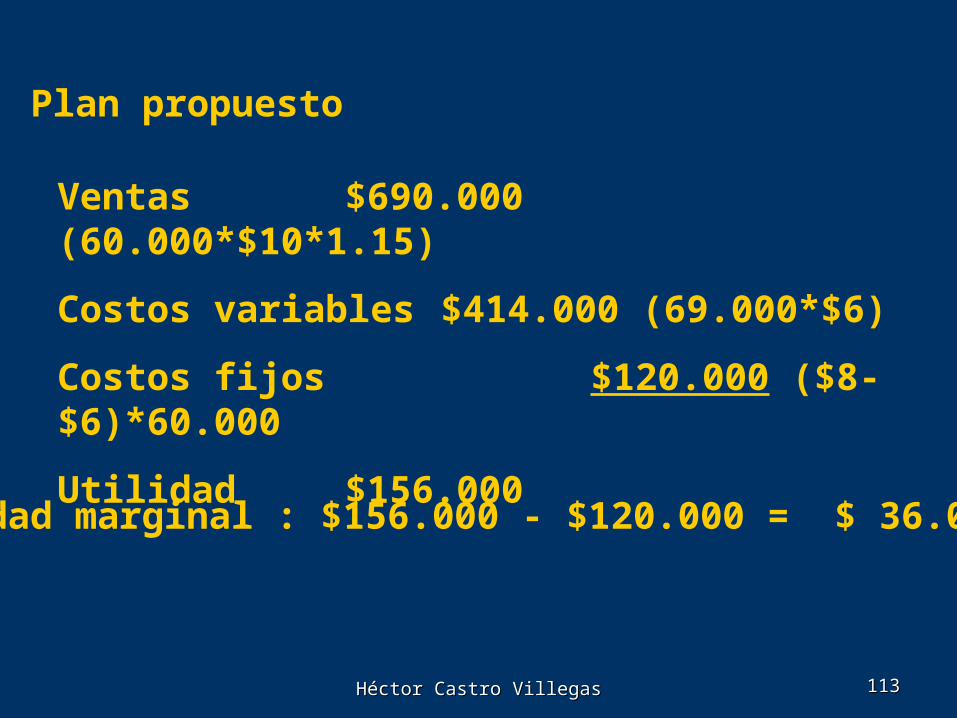

Plan propuesto

Ventas $690.000 (60.000*$10*1.15)

Costos variables $414.000 (69.000*$6)

Costos fijos $120.000 ($8-$6)*60.000

Utilidad $156.000

Utilidad marginal : $156.000 - $120.000 = $ 36.000 (+)

Héctor Castro VillegasHéctor Castro Villegas 114114

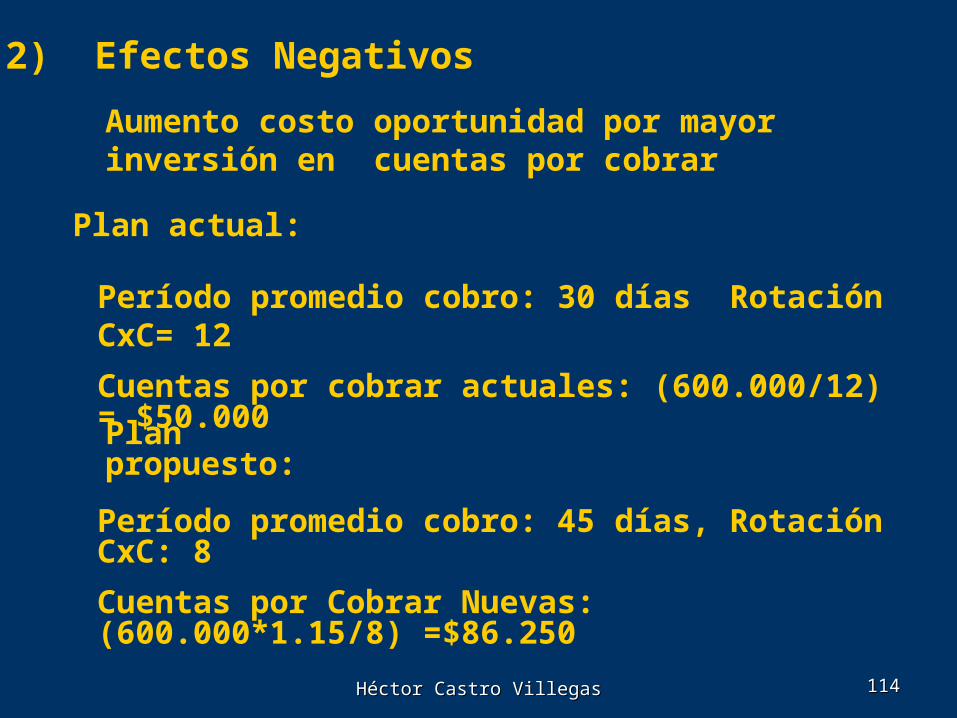

Aumento costo oportunidad por mayor inversión en cuentas por cobrar

Plan actual:

Período promedio cobro: 30 días Rotación CxC= 12

Cuentas por cobrar actuales: (600.000/12) = $50.000

Plan propuesto:

Período promedio cobro: 45 días, Rotación CxC: 8

Cuentas por Cobrar Nuevas:(600.000*1.15/8) =$86.250

(2) Efectos Negativos

Héctor Castro VillegasHéctor Castro Villegas 115115

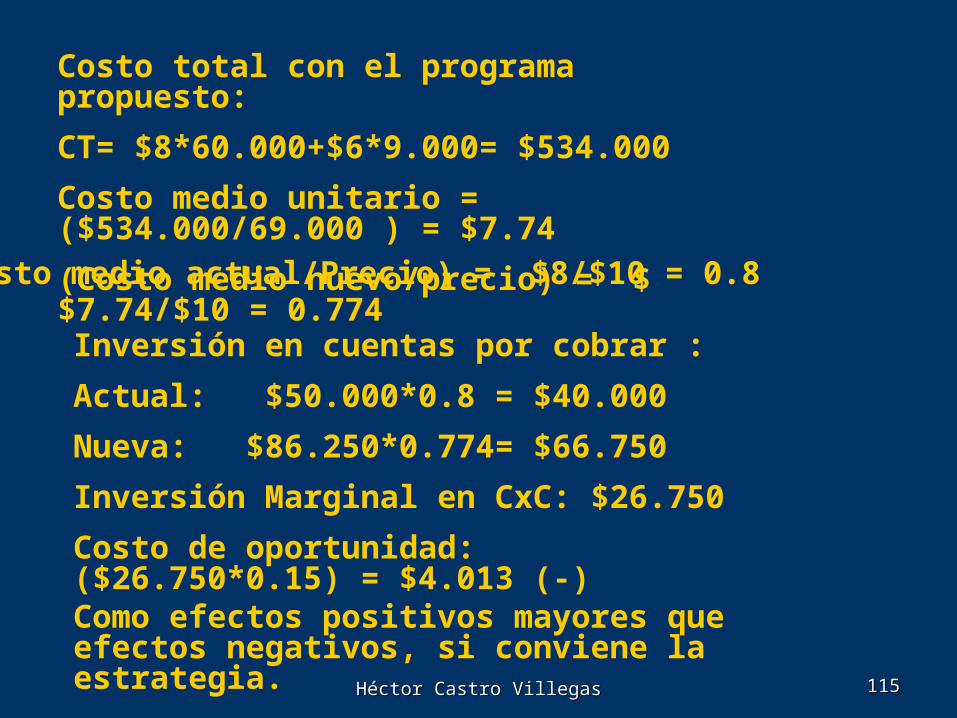

Costo total con el programa propuesto:

CT= $8*60.000+$6*9.000= $534.000

Costo medio unitario = ($534.000/69.000 ) = $7.74

(Costo medio nuevo/precio) = $$7.74/$10 = 0.774

Inversión en cuentas por cobrar :

Actual: $50.000*0.8 = $40.000

Nueva: $86.250*0.774= $66.750

Inversión Marginal en CxC: $26.750

Costo de oportunidad: ($26.750*0.15) = $4.013 (-)

Como efectos positivos mayores que efectos negativos, si conviene la estrategia.

(Costo medio actual/Precio) = $8/$10 = 0.8

Héctor Castro VillegasHéctor Castro Villegas 116116

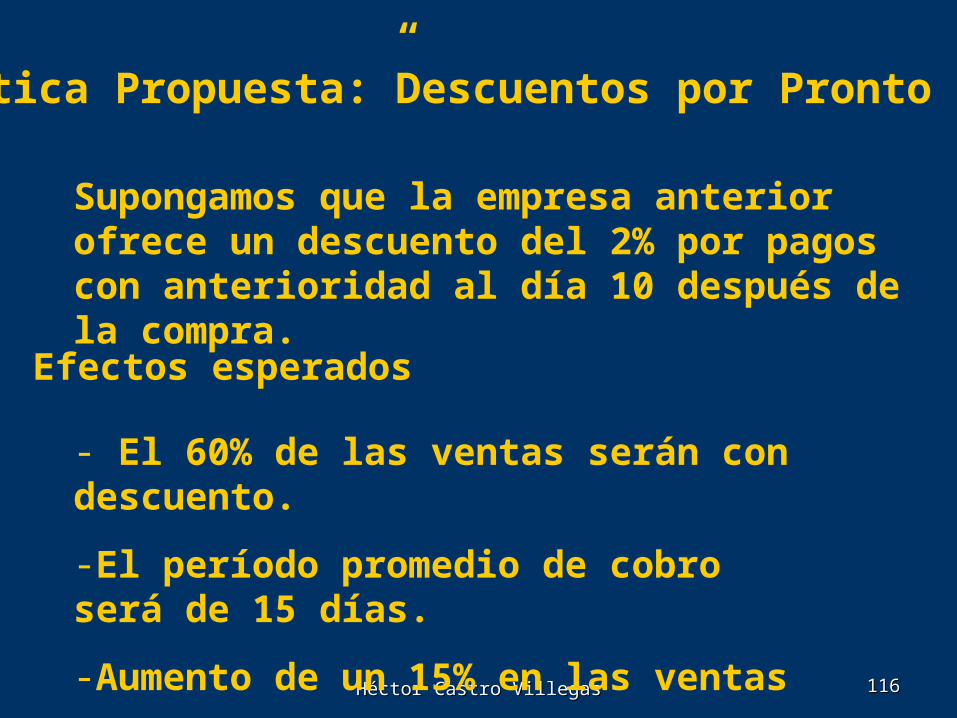

Política Propuesta:”Descuentos por Pronto Pago”

Supongamos que la empresa anterior ofrece un descuento del 2% por pagos con anterioridad al día 10 después de la compra.

- El 60% de las ventas serán con descuento.

-El período promedio de cobro será de 15 días.

-Aumento de un 15% en las ventas

Efectos esperados

Héctor Castro VillegasHéctor Castro Villegas 117117

CxC actuales: $600.000/12 = $ 50.000

CxC nuevas : $690.000/24 = $ 28.750

Costo prom actual/precio: 0.8

Costo prom nuevo/precio: 0.774

Inversión CxC actual: ($50.000*0.8)= $40.000

Inversión CxC nueva: ($28.750*0.774)= $22.253

Disminución Inversión CxC: $17.747

Economía de oportunidad: ($17.747*0.15)= 2.662(+)

Descuento: $690.000*0.6*0.02= $8.280(-)

Utilidad Adicional: 9.000 * ($10-$6) = $36.000(+)

Héctor Castro VillegasHéctor Castro Villegas 118118

Administración del Inventario

Héctor Castro VillegasHéctor Castro Villegas 119119

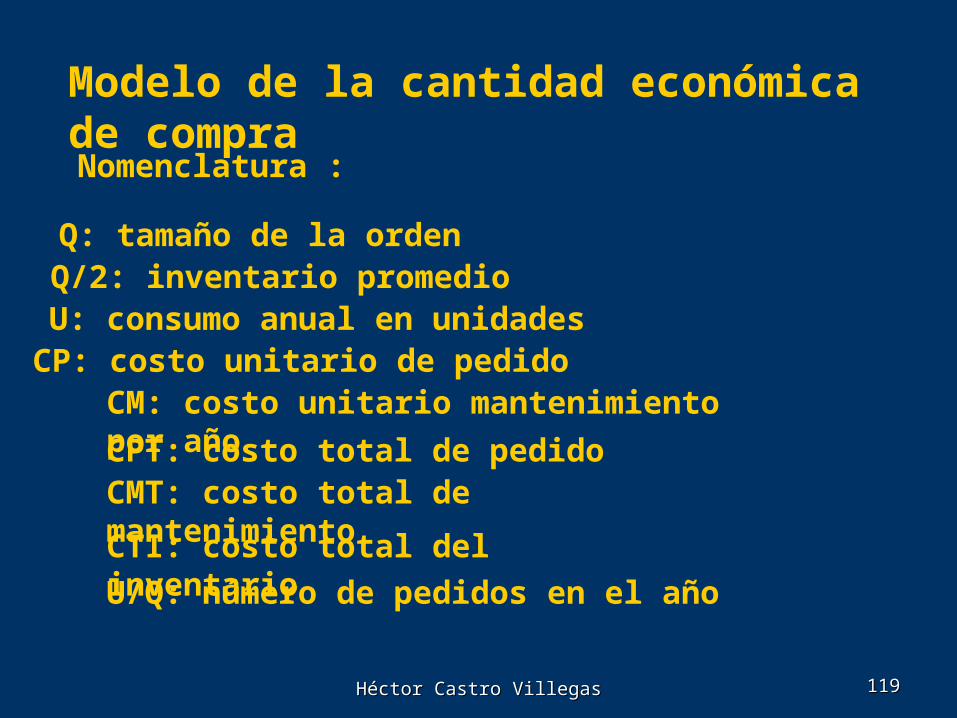

Modelo de la cantidad económica de compra

Nomenclatura :

Q: tamaño de la ordenQ/2: inventario promedioU: consumo anual en unidadesCP: costo unitario de pedidoCM: costo unitario mantenimiento por año

CPT: costo total de pedidoCMT: costo total de mantenimiento

CTI: costo total del inventario

U/Q: número de pedidos en el año

Héctor Castro VillegasHéctor Castro Villegas 120120

El modelo en su forma gráfica

Tiempo

Q

Tamaño deLa Orden

T1T20

Q/2

Héctor Castro VillegasHéctor Castro Villegas 121121

Definición de las Funciones

2

QCMCMT

Q

UCPCPT

QU

CPQ

CMCTI 2

Héctor Castro VillegasHéctor Castro Villegas 122122

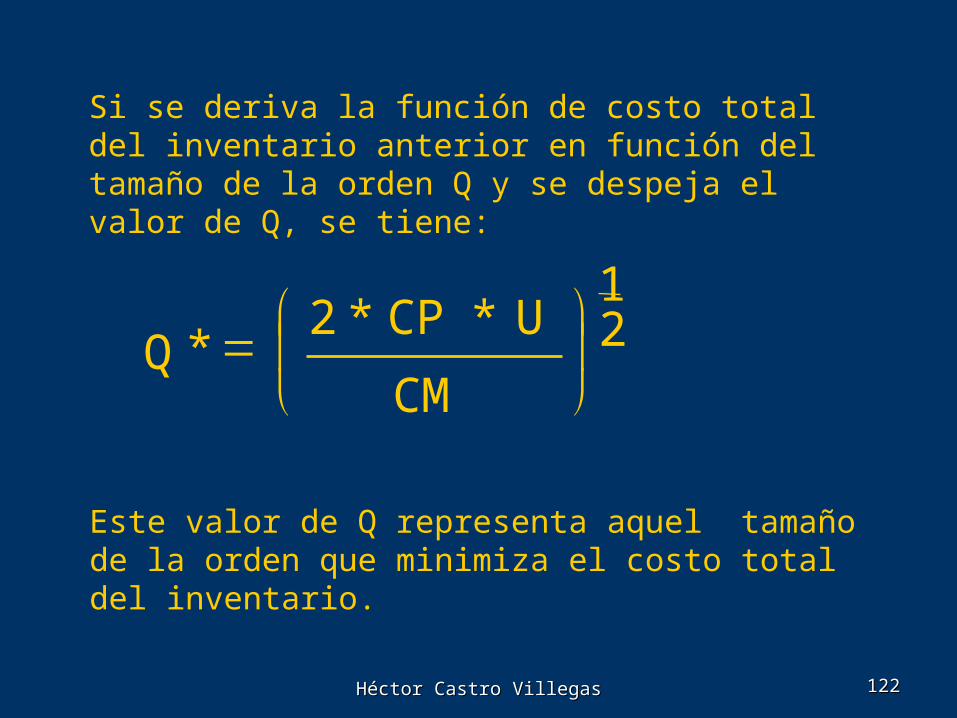

21

*CM

U*CP*2Q

Si se deriva la función de costo total del inventario anterior en función del tamaño de la orden Q y se despeja el valor de Q, se tiene:

Este valor de Q representa aquel tamaño de la orden que minimiza el costo total del inventario.

Héctor Castro VillegasHéctor Castro Villegas 123123

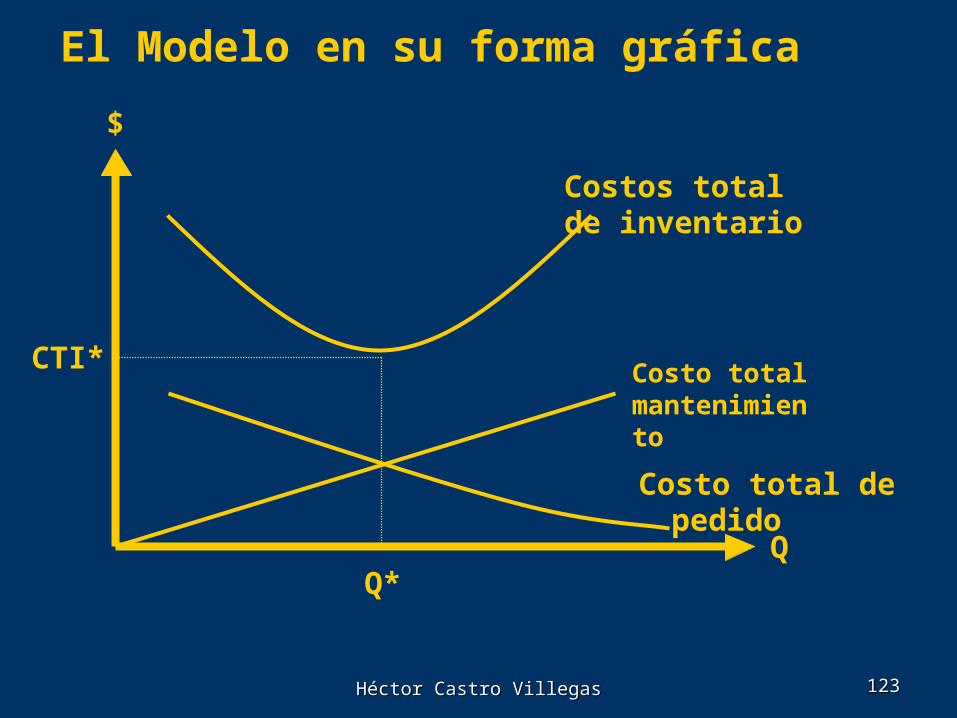

El Modelo en su forma gráfica

CTI*

$

QQ*

Costos totalde inventario

Costo total de pedido

Costo total mantenimiento

Héctor Castro VillegasHéctor Castro Villegas 124124

Como se puede apreciar en la figura anterior, cualquier valor que asuma el tamaño de la orden, distinto de Q* genera un costo total del inventario mayor que el mínimo.

Héctor Castro VillegasHéctor Castro Villegas 125125

Si se reconoce que los pedidos pueden tardar en llegar, entonces la posibilidad de quedarse sin stock es distinta de cero y por lo tanto, para resolver el problema, nace el concepto de Punto de Reorden, que permite que el modelo aun sea válido.

Héctor Castro VillegasHéctor Castro Villegas 126126

Punto de Reorden:Es el número

de unidades que debe haber en bodega para hacer el siguiente pedido.

Héctor Castro VillegasHéctor Castro Villegas 127127

PR = Nº días demora * Consumo diario

PR = Punto de reorden

Donde:

Héctor Castro VillegasHéctor Castro Villegas 128128

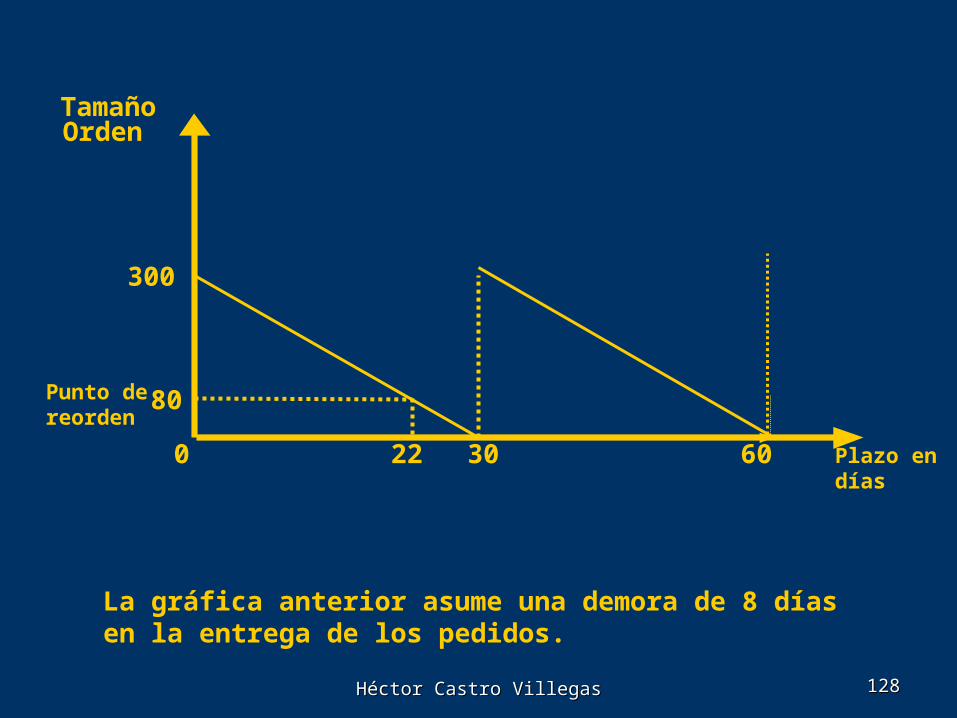

La gráfica anterior asume una demora de 8 días en la entrega de los pedidos.

22 30

80

300

0 60

Tamaño Orden

Plazo endías

Punto dereorden

Héctor Castro VillegasHéctor Castro Villegas 129129

Modelo de la Cantidad Económica de Compra con Incertidumbre:

Si aceptamos riesgo en la demanda por ciclo o en cualquier otra de las variable del modelo, debemos reconocer la posibilidad de que la firma pueda no tener los inventarios suficientes para hacer frente a la demanda y por consecuencia, asumir pérdidas por faltantes.

Héctor Castro VillegasHéctor Castro Villegas 130130

Supongamos el siguiente ejemplo:

Costo pedido unitario: $125 ; Costo mantenimiento unitario por año: $10Consumo anual en unidades: 3.600Costo unitario de faltante: $5.21

Héctor Castro VillegasHéctor Castro Villegas 131131

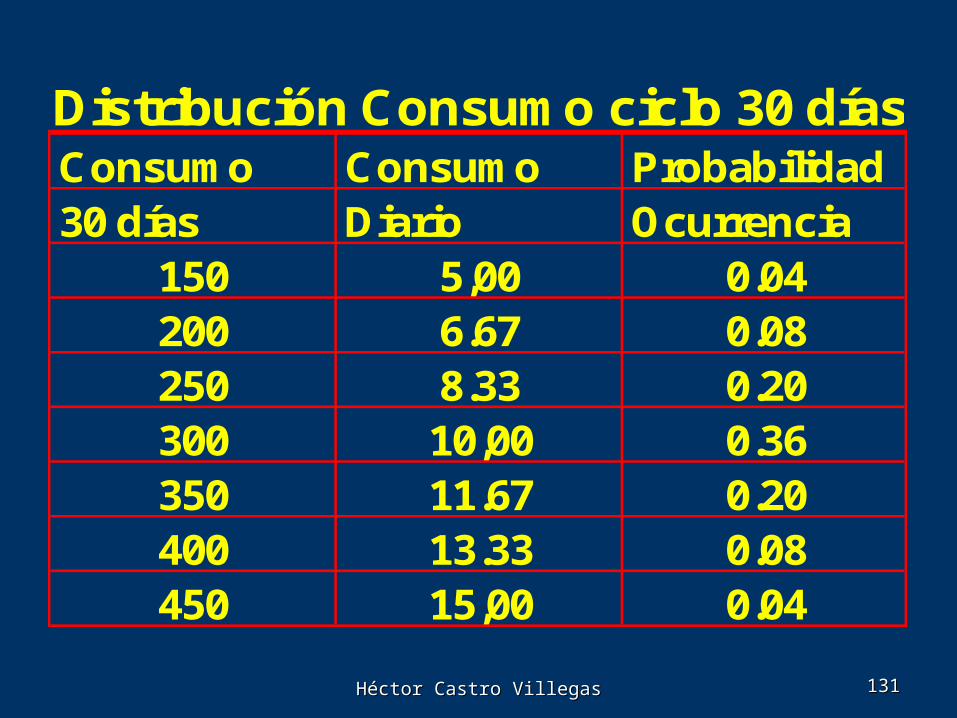

Consumo Consumo Probabilidad30 días Diario Ocurrencia

150 5,00 0.04200 6.67 0.08250 8.33 0.20300 10,00 0.36350 11.67 0.20400 13.33 0.08450 15,00 0.04

Distribución Consumo ciclo 30 días

Héctor Castro VillegasHéctor Castro Villegas 132132

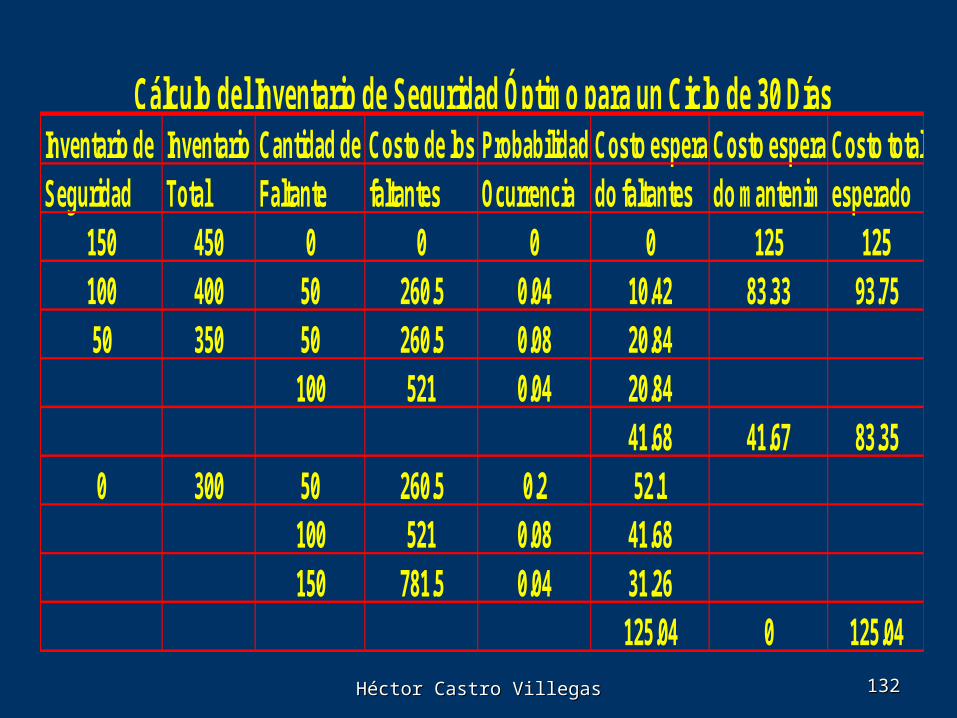

Inventario de Inventario Cantidad de Costo de los Probabilidad Costo espera Costo espera Costo totalSeguridad Total Faltante faltantes Ocurrencia do faltantes do mantenim esperado

150 450 0 0 0 0 125 125100 400 50 260.5 0.04 10.42 83.33 93.7550 350 50 260.5 0.08 20.84

100 521 0.04 20.8441.68 41.67 83.35

0 300 50 260.5 0.2 52.1100 521 0.08 41.68150 781.5 0.04 31.26

125.04 0 125.04

Cálculo del Inventario de Seguridad Óptimo para un Ciclo de 30 Días

Héctor Castro VillegasHéctor Castro Villegas 133133

Demanda Probabilidad Tiempo de Probabilidad Probabilidad FaltantesEntrega Conjunta

1 0.2 0.02 0100 0.1 2 0.6 0.06 0

3 0.2 0.02 01 0.2 0.04 0

200 0.2 2 0.6 0.12 03 0.2 0.04 201 0.2 0.08 70

300 0.4 2 0.6 0.24 1003 0.2 0.08 1301 0.2 0.04 160

400 0.2 2 0.6 0.12 2003 0.2 0.04 2401 0.2 0.02 250

500 0.1 2 0.6 0.06 3003 0.2 0.02 350

Configuración Estimada de Faltantes

Héctor Castro VillegasHéctor Castro Villegas 134134

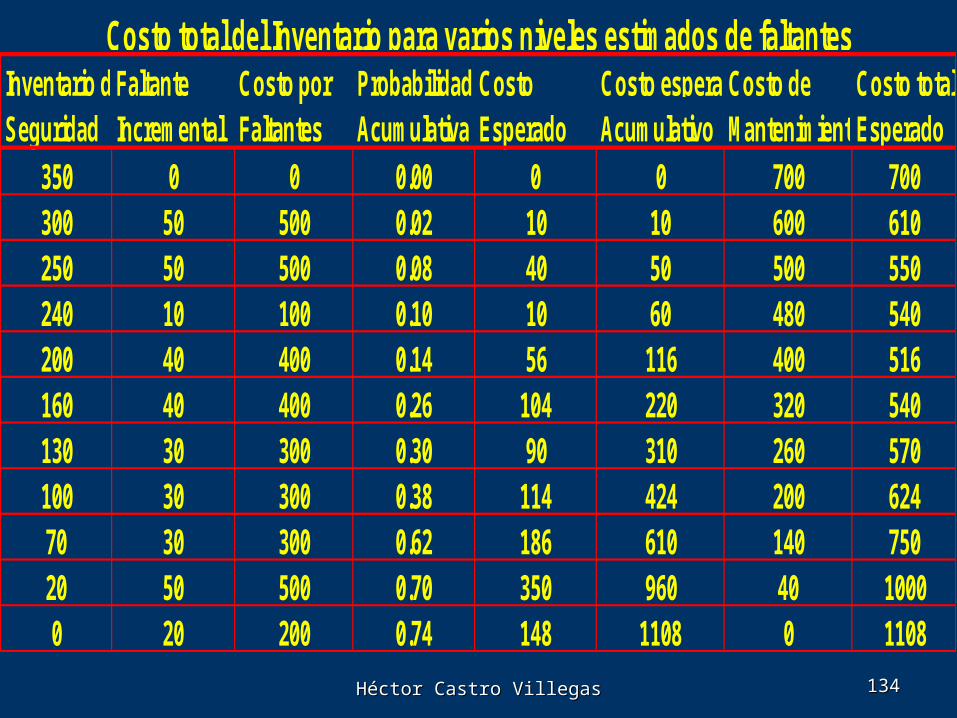

Inventario de Faltante Costo por Probabilidad Costo Costo esperadoCosto de Costo totalSeguridad Incremental Faltantes Acumulativa Esperado Acumulativo Mantenimiento Esperado

350 0 0 0.00 0 0 700 700300 50 500 0.02 10 10 600 610250 50 500 0.08 40 50 500 550240 10 100 0.10 10 60 480 540200 40 400 0.14 56 116 400 516160 40 400 0.26 104 220 320 540130 30 300 0.30 90 310 260 570100 30 300 0.38 114 424 200 62470 30 300 0.62 186 610 140 75020 50 500 0.70 350 960 40 10000 20 200 0.74 148 1108 0 1108

Costo total del Inventario para varios niveles estimados de faltantes