ANEXO 4: DIAGNÓSTICO DE LA CADENA DE CACAO · Domingo, San Antonio Suchitepequez y Samayac),...

32

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala PROYECTO PAISAJES PRODUCTIVOS RESILIENTES AL CAMBIO CLIMÁTICO Y REDES SOCIOECONÓMICAS FORTALECIDAS EN GUATEMALA ANEXO 4: DIAGNÓSTICO DE LA CADENA DE CACAO “IDENTIFICACIÓN DE CADENAS ECOPRODUCTIVAS Y SU POTENCIAL ACCESO A MERCADOS, EN LA ZONA DEL PROYECTO PPRCC”. ING. AGR. VICTOR HUGO GUZMAN SILVA GUATEMALA, AGOSTO DE 2016

Transcript of ANEXO 4: DIAGNÓSTICO DE LA CADENA DE CACAO · Domingo, San Antonio Suchitepequez y Samayac),...

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

PROYECTO

PAISAJES PRODUCTIVOS RESILIENTES AL CAMBIO CLIMÁTICO Y REDES SOCIOECONÓMICAS FORTALECIDAS EN GUATEMALA

ANEXO 4:

DIAGNÓSTICO DE LA CADENA DE CACAO

“IDENTIFICACIÓN DE CADENAS ECOPRODUCTIVAS Y SU POTENCIAL ACCESO A MERCADOS, EN LA ZONA DEL PROYECTO PPRCC”.

ING. AGR. VICTOR HUGO GUZMAN SILVA

GUATEMALA, AGOSTO DE 2016

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 2

CONTENIDO

I. IDENTIFICACIÓN Y PRIORIZACIÓN DE LA CADENA DE CACAO ...................................... 3

A. PRODUCCIÓN DE CACAO EN GUATEMALA .................................................................. 4

B. DESCRIPCIÓN DE LA CADENA ..................................................................................... 6

C. GENERACIÓN DE EMPLEO Y PARTICULARIDADES SOCIALES....................................... 10

D. COMERCIO EXTERIOR .............................................................................................. 11

II. ANÁLISIS ECONÓMICO Y DE MERCADO .................................................................... 14

A. REQUERIMIENTOS Y ESTÁNDARES ........................................................................... 16

B. ANÁLISIS DE MERCADO ........................................................................................... 18

C. COSTOS Y COMPETITIVIDAD DE LA CADENA ............................................................. 20

III. ANÁLISIS ESTRUCTURAL .......................................................................................... 21

A. INSTITUCIONALIDAD GENERAL E INCENTIVOS .......................................................... 21

B. GOBERNANZA E INSTITUCIONALIDAD DE LA CADENA DE CACAO .............................. 22

C. FINANCIAMIENTO ................................................................................................... 24

D. INNOVACIÓN .......................................................................................................... 26

IV. ANÁLISIS AMBIENTAL .............................................................................................. 28

CONCLUSIONES ................................................................................................................... 29

PRINCIPALES ESTRATEGIAS .................................................................................................. 30

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 3

DIAGNOSTICO DE LA CADENA DE VALOR DE CACAO

I. IDENTIFICACIÓN Y PRIORIZACIÓN DE LA CADENA DE CACAO

El Cacao es originario del continente Americano. Diversos estudios ubican como probables centros de

origen a una región amazónica de Sudamérica y a cierta región del área mesoamericana comprendida

entre los países de México y Guatemala. Culturas prehispánicas como la Azteca y Maya, utilizaban este

fruto para la elaboración de una bebida denominada “xocoatl o chocolatl”, y como un bien de

intercambio comercial.

En Guatemala, las primeras acciones de fomento a este cultivo se registran hasta mediados del siglo XX,

las cuales fueron desarrolladas por el Instituto Agropecuario Nacional -IAN-. Con el propósito de evaluar

y preservar diversos materiales genéticos, se fortalecieron los centros demostrativos de “Brillantes” en

jurisdicción de San Felipe Retalhuleu, y “Navajoa” en el departamento de Izabal. Ambas estaciones

experimentales fueron estratégicas para incrementar las siembras cacaoteras tanto en el sur-occidente

como el nor-oriente del país.

En 1989, una iniciativa quinquenal para Centroamérica coordinada por el Instituto Interamericano de

Ciencias Agrícolas –IICA-, estuvo orientada a mejorar la productividad del cultivo y la calidad de los

materiales genéticos.

En el año 2004, los pequeños productores cacaoteros de Alta Verapaz empezaron a recibir asistencia

técnica y capacitación para mejorar sus cultivos y el proceso de beneficiado, como parte del proyecto

“Salvemos el Cacao”, auspiciado por el MAGA, la Comisión Presidencial para el Desarrollo Local -CPDL- ,

la AGEXPORT y el PNUD. En los últimos años, el Programa Nacional de Competitividad -PRONACOM-, del

Ministerio de Economía, ha iniciado acciones tendientes a fortalecer el cluster del cacao, debido a la

potencialidad del cultivo en materia de exportación.

El cacao fino de aroma que puede producirse en Guatemala, es altamente demandado tanto en la

chocolatería gourmet, como para mejorar a través de mezclas el fuerte y amargo cacao africano líder en

producción mundial. Competir en volumen con este cacao no tiene sentido, es mucho mejor trabajar

para tener productos de calidad diferenciada.

Aunque este producto no forma parte de la dieta alimenticia básica de la población nacional y mundial,

su cultivo en Guatemala reviste importancia tanto por el consumo local de la bebida de chocolate y otros

derivados del cacao, como por constituirse en un artículo con buen potencial de exportación, debido a su

demanda en el mercado externo, ya sea como materia prima o como un producto semielaborado o

elaborado. Sobresalen las cantidades demandas anualmente por las industrias chocolateras

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 4

internacionales1. Desde el punto de vista alimenticio, se reconoce su papel como fuente energética y

nutricional debido a su alto contenido de proteínas, carbohidratos y grasas.

Desde la perspectiva médica, al cacao y al chocolate se le atribuyen efectos antidepresivos por la

presencia de theobromina, así como notables efectos antibacterianos asociados a su alta capacidad

antioxidante. También se le considera un buen facilitador de la circulación sanguínea y trabajo del

corazón, así como un reductor del daño ocasionado por elementos cancerígenos2.

El presente apartado tiene como objetivo el análisis estructural de la cadena de cacaco, en donde se

consideraron varios aspectos de la cadena, en primer lugar, se identifica y prioriza la cadena de cacao

bajo el contexto de la economía de Guatemala, en el cual se realiza una comparación en la cadena y su

importancia para la economía global guatemalteca y la economía rural del país, en particular.

En segundo lugar, se elabora una mapeo de la cadena, identificando sus principales eslabones,

productos, características, encadenamientos y la evolución de su estructura. En la cadena se

identificaron cuatro eslabones: 1) el eslabón de proveedores de insumos, 2) el eslabón de cultivo, 3) el

eslabón de, empacado y exportación; y, 4) el eslabón de comercialización. El primero y último están

dominados por empresas extranjeras. Los otros están dos dominados por empresas nacionales y son

centrales en la cadena de producción. Este apartado también hace énfasis en los insumos, esenciales

para el funcionamiento de la cadena; los tipos de empresas y actores en cada eslabón; así como la

distribución territorial de la cadena en Guatemala.

En tercer lugar, se estudia la cadena con un enfoque social. La evolución del empleo, la educación y los

salarios rurales son los ejes principales del apartado. Se incluye un enfoque de género debido a que en la

cadena participan activamente ambos géneros, habiendo evolucionado más el empleo femenino en los

últimos años, debido a las características de producción de la cadena.

A. PRODUCCIÓN DE CACAO EN GUATEMALA

En Guatemala la producción de cacao se circunscribe a dos zonas muy específicas, de una parte Alta

Verapaz, y por otra en la costa sur occidental, en los departamentos de Suchitepéquez, Retalhuleu,

Quetzaltenango y San Marcos. De acuerdo con el censo agrícola del INE (2003), en Guatemala había más

de 2.500 hectáreas sembradas. No obstante en el país se importan unas 800 Tm. de cacao,

principalmente de Nicaragua.

El departamento de Alta Verapaz, cuyas áreas productivas prioritarias se ubican en los municipios de

Cahabón, Chisec, Fray Bartolomé de las Casas, Lanquín, Panzós, Tucurú y Santa Catalina la Tinta.

1 Diagnóstico de la cadena del Cacao. CONADEA-MAGA. 2 http://www.el latino.sd/el cacao, origen y beneficios/html

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 5

La costa sur-occidental, que comprende partes tropicales de los departamentos de Suchitepequez

(principalmente en los municipios de Mazatenango, San Gabriel, Santa Bárbara, San Miguel Panán, Santo

Domingo, San Antonio Suchitepequez y Samayac), Retalhuleu (municipios de El Asintal y Nuevo San

Carlos), Quetzaltenango (municipios de Génova y Flores Costa Cuca) y San Marcos (municipios de Nuevo

Progreso, El Tumbador y San Pablo).

También se registran menores extensiones de siembra, en la parte norte del departamento de Quiché

(municipio de Ixcán), Izabal (municipios de El Estor y Los Amates), Huehuetenango (municipio de Barillas)

y Petén (municipios de San Luis y Sayaxché). Otros departamentos también reportan árboles de cacao,

pero estos se presentan como plantas dispersas y de traspatio, con un aporte insignificante a la

producción nacional.

Como se indicó con anterioridad, las dos regiones con mayor potencial de producción de cacao se

circunscriben a la región sur-occidental y a la región norte del país. La región conocida como la Franja

Transversal del Norte, que cubre la parte norte de los departamentos de Huehuetenango, Quiché, Alta

Verapaz e Izabal.

En relación a la caracterización de esta zona geográfica, resaltan los siguientes elementos:

• Existen municipios que poseen condiciones climáticas y edáficas para el desarrollo del cultivo del

cacao.

• El cultivo ha sido conocido desde hace décadas en esta región, donde es cultivado

principalmente por pequeños productores.

• En el municipio de Cahabón, Alta Verapaz, se cuenta con el “corredor ecológico”, donde la

presencia del cacao es constante.

• Por tratarse de un sistema agroforestal, es una especie que genera ingresos económicos directos

e indirectos a los productores, pero también se constituye en un protector de los recursos

hídricos de la región.

• Dentro del plan de desarrollo de la FTN, elaborado por SEGEPLAN en el año 2011, se incluye el

eje de desarrollo rural para la dinamización de las economías campesinas, así como el de la

preservación de los paisajes naturales y preservación de la biodiversidad. El cultivo del cacao

cumple con esos criterios.

• Más del 75% de la población es indígena y el 77% es rural, con una densidad poblacional media

baja de 54 habitantes/km2.

• Más del 80% de los municipios de la FTN están en pobreza y pobreza extrema, con necesidad de

alternativas que generen empleo rural.

• 17 de los 24 municipios que conforman la FTN presentan una muy alta y alta vulnerabilidad

nutricional según prevalencia de desnutrición crónica.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 6

• La FTN presenta una tasa de alfabetismo de 53%, siendo menor en mujeres (44.8%) y en la

población indígena (45%).

• La región de la FTN y el sur de Petén, representan en su conjunto el 49.93% del área de siembra

de cultivo de cacao a nivel nacional.

• Ya existen MIPYMES dentro de los eslabones de viveristas, productores, transformadores

primarios, comercializadores y transformadores secundarios artesanales.

• Desde hace dos años se cuenta con una mesa técnica que coordina aspectos relacionados al

desarrollo regional del cultivo de cacao.

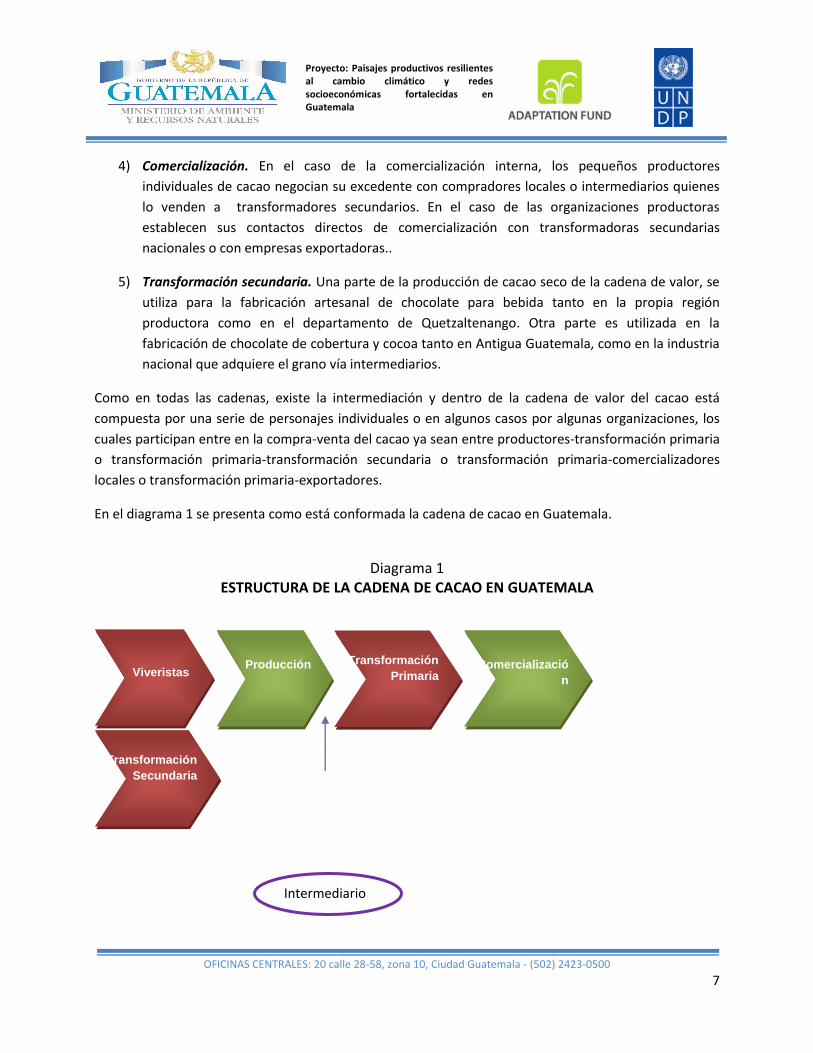

B. DESCRIPCIÓN DE LA CADENA

La cadena de producción de cacao se puede dividir en cinco eslabones: 1) el eslabón de Viveristas; 2) el

eslabón de productores; 3) el eslabón de Transformación primaria; 4) el eslabón de comercialización; y

5) Transformación secundaria. (véase diagrama 1).

1) Viveristas: Se trata de viveristas individuales o MIPYMES que se han dedicado a la reproducción

de plantas de cacao, para su venta a productores interesados.

2) Productores: En este eslabón se identificaron productores individuales de cacao, grupos de

productores no formales y MIPYMES productoras representadas por asociaciones y cooperativas.

En este eslabón se identificaron como productores a organizaciones constituidas legalmente

bajo diferentes figuras y otras que se encuentran bajo ese proceso, como asociaciones civiles,

cooperativas, fundaciones, coordinadoras, las cuales se pueden clasificar como Micro, Pequenas

y Medianas Empresas –MIPYMES- y otras identificadas como grupos de productores.

Independientemente de la legalidad en cuanto a su constitución todas se encuentran ligadas

bajo términos productivos, organizativos o comerciales a algunas organizaciones denominadas

“anclas”.

3) Transformación primaria. El proceso primario de transformación del cacao consistente en la

fermentación y secado, es realizado por las organizaciones productoras que cuentan con

infraestructura básica para esta labor, así como por algunas organizaciones que proporcionan

asistencia técnica puntual a grupos de productores. El proceso primario de transformación del

cacao consistente en la fermentación y secado, es realizado por las organizaciones productoras

que cuentan con infraestructura básica para esta labor, así como por algunas organizaciones que

proporcionan asistencia técnica puntual a grupos de productores. Las pochas de cacao una vez

cosechadas inician el proceso de fermentación en costales o cajones fermentadores, donde se

facilita la salida de agua y la libre circulación del aire. El secado (5 a 7 dias) disminuye el 55 %

para quedar entre 7 u 8 %, siendo la práctica generalizada el secar al sol en el suelo, en pisos de

concreto o sobre plástico, para luego ser envasado y almacenado.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 7

4) Comercialización. En el caso de la comercialización interna, los pequeños productores

individuales de cacao negocian su excedente con compradores locales o intermediarios quienes

lo venden a transformadores secundarios. En el caso de las organizaciones productoras

establecen sus contactos directos de comercialización con transformadoras secundarias

nacionales o con empresas exportadoras..

5) Transformación secundaria. Una parte de la producción de cacao seco de la cadena de valor, se

utiliza para la fabricación artesanal de chocolate para bebida tanto en la propia región

productora como en el departamento de Quetzaltenango. Otra parte es utilizada en la

fabricación de chocolate de cobertura y cocoa tanto en Antigua Guatemala, como en la industria

nacional que adquiere el grano vía intermediarios.

Como en todas las cadenas, existe la intermediación y dentro de la cadena de valor del cacao está

compuesta por una serie de personajes individuales o en algunos casos por algunas organizaciones, los

cuales participan entre en la compra-venta del cacao ya sean entre productores-transformación primaria

o transformación primaria-transformación secundaria o transformación primaria-comercializadores

locales o transformación primaria-exportadores.

En el diagrama 1 se presenta como está conformada la cadena de cacao en Guatemala.

Diagrama 1

ESTRUCTURA DE LA CADENA DE CACAO EN GUATEMALA

Transformación

Secundaria

Comercializació

n

Transformación

Primaria

Producción

Viveristas

Intermediario

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 8

Fuente: Elaboración propia.

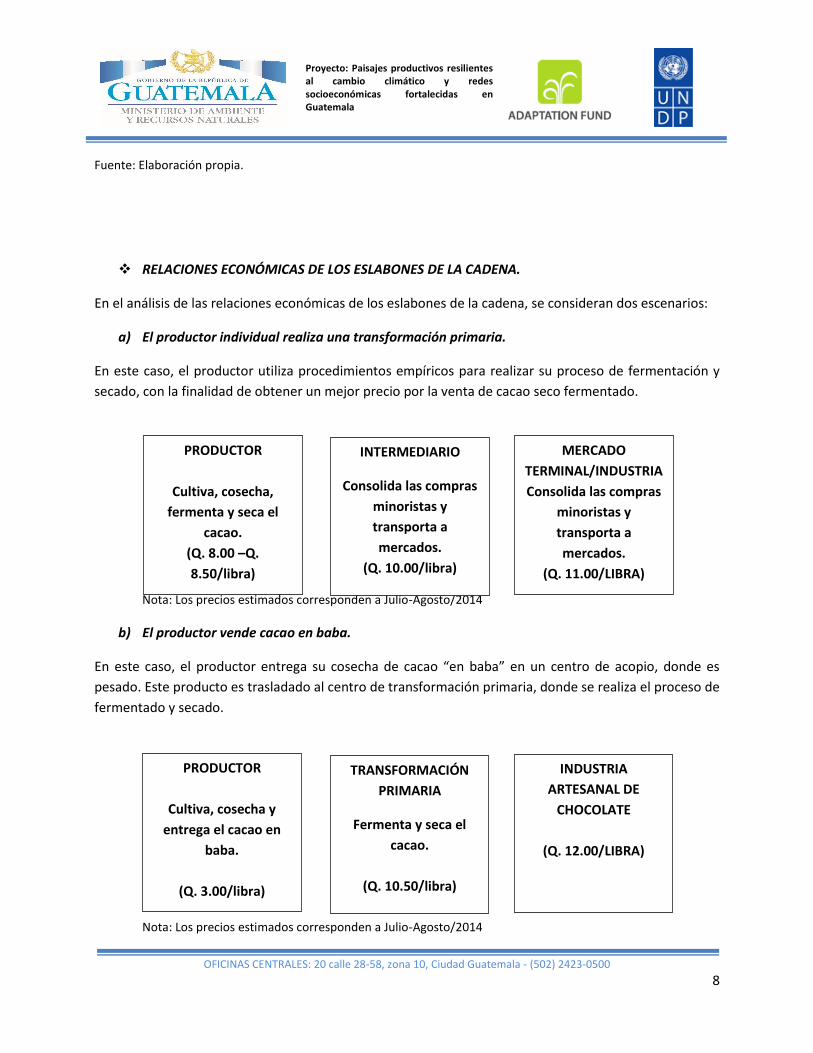

❖ RELACIONES ECONÓMICAS DE LOS ESLABONES DE LA CADENA.

En el análisis de las relaciones económicas de los eslabones de la cadena, se consideran dos escenarios:

a) El productor individual realiza una transformación primaria.

En este caso, el productor utiliza procedimientos empíricos para realizar su proceso de fermentación y

secado, con la finalidad de obtener un mejor precio por la venta de cacao seco fermentado.

Nota: Los precios estimados corresponden a Julio-Agosto/2014

b) El productor vende cacao en baba.

En este caso, el productor entrega su cosecha de cacao “en baba” en un centro de acopio, donde es

pesado. Este producto es trasladado al centro de transformación primaria, donde se realiza el proceso de

fermentado y secado.

Nota: Los precios estimados corresponden a Julio-Agosto/2014

PRODUCTOR

Cultiva, cosecha,

fermenta y seca el

cacao.

(Q. 8.00 –Q.

8.50/libra)

INTERMEDIARIO

Consolida las compras

minoristas y

transporta a

mercados.

(Q. 10.00/libra)

MERCADO

TERMINAL/INDUSTRIA

Consolida las compras

minoristas y

transporta a

mercados.

(Q. 11.00/LIBRA)

PRODUCTOR

Cultiva, cosecha y

entrega el cacao en

baba.

(Q. 3.00/libra)

TRANSFORMACIÓN

PRIMARIA

Fermenta y seca el

cacao.

(Q. 10.50/libra)

INDUSTRIA

ARTESANAL DE

CHOCOLATE

(Q. 12.00/LIBRA)

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 9

Debido a las condiciones climáticas del país, podemos encontrar Cacao disponible en casi todo el año, tal

y como se puede ver en el cuadro 1.

Cuadro 1

GUATEMALA: DISPONIBILIDAD DE CACAO A LO LARGO DEL AÑO

Disponibilidad de Cacao en Guatemala

Producto

Meses

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Sept. Octubre Nov. Dic.

Cacao

Fuente: Elaboración propia, en base a información de AGEXPORT.

❖ POTENCIAL DE IMPACTO Y DESARROLLO DE LA CADENA.

El potencial de impacto de la cadena de valor del cacao, es alto, por las siguientes razones:

1) El cacao está identificado como uno de los cultivos más amigables con el medio ambiente,

porque se desarrolla bajo un sistema agroforestal.

2) La población en la región es altamente rural (77%) e indígena (75%), donde más del 80% de sus

municipios se clasifican en pobreza y pobreza extrema. Por lo tanto, requieren de

oportunidades productivas y de generación de empleo, para mejorar sus ingresos económicos y

proteger el medio ambiente.

3) En la Franja Transversal del Norte existen recursos hídricos estratégicos del país, tales como: el

río Chixoy o negro, laguna de Lachuá, río Cahabón, río Polochic y lago de Izabal, cuyas áreas de

recarga pueden ser protegidas por cultivos agroforestales y no por cultivos limpios.

4) En relación a las MIPYMES, aunque su número es limitado en cada eslabón de la cadena

(viveristas, productores, transformadores, comercializadores y oferentes de servicios), estos ya

se encuentran integrados desde hace dos años, con la finalidad de promover el desarrollo

competitivo del cultivo en la región mencionada.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 10

5) La iniciativa encaja con el eje de desarrollo agrícola y rural de la biodiversidad de la FTN, de

acuerdo al Plan de Desarrollo Territorial elaborado por SEGEPLAN en el año 2011.

6) La cadena puede consolidar las relaciones comerciales directas a largo plazo entre

organizaciones productoras y fabricantes artesanales de chocolate, acortando la cadena de

intermediación. Por lo tanto, los retornos económicos son más atractivos para las familias

productoras.

7) Existen grupos de productores no legalizados y otras organizaciones que están expandiendo

áreas de cultivo de cacao y que tienen la disposición de incorporarse a la cadena.

8) En el caso del cacao producido en la región, por tratarse de un producto de calidad diferenciada

en base a su sabor y aroma, posee mercados estables y con una aceptación creciente. Por lo

tanto, las mayores amenazas provendrían de una crisis internacional de precios o de la

presencia de enfermedades que puedan reducir drásticamente las producciones, tales como la

escoba de bruja (crinipellis perniciosa).

C. GENERACIÓN DE EMPLEO Y PARTICULARIDADES SOCIALES

El cultivo del cacao por sus características, demanda mano de obra, que en muchos casos es aportada

por la familia y en algunas oportunidades se contratan jornales o mano de obra especializada en labores

claves para el desarrollo del cultivo, tales como la injertación, las podas o la cosecha. Esta característica

hace que sea un importante productor de empleo tanto directo como indirecto; pues se calcula que en la

fase de manejo y sostenimiento por cada tres hectáreas de cacao se genera un empleo rural

permanente.

Se estima que una plantación de cacao bajo el manejo técnico actual que proporcionan los productores,

genera una cantidad de 23 jornales anuales/Ha. Mediante un manejo tecnificado la cantidad de jornales

demandados se incrementará a 69 jornales/Ha.

Considerando el área que actualmente dedica cada organización productora involucrada en la cadena,

así como el área de expansión que ha sido aprobada por el FONAGRO, se estima una generación de

empleo de 75,438 jornales anuales, equivalentes a 328 empleos formales.

En el caso de las empresas viveristas, comercializadoras y transformadoras primarias de chocolate, se

estima una cantidad de 40 empleos formales.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 11

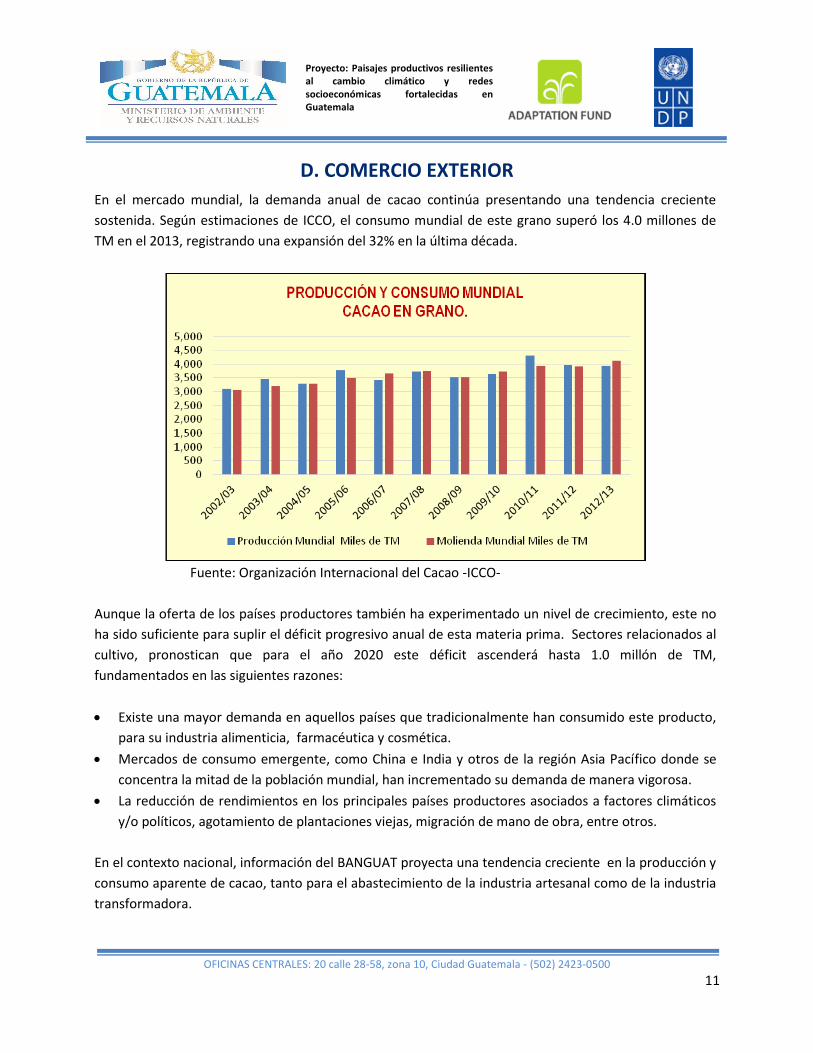

D. COMERCIO EXTERIOR

En el mercado mundial, la demanda anual de cacao continúa presentando una tendencia creciente

sostenida. Según estimaciones de ICCO, el consumo mundial de este grano superó los 4.0 millones de

TM en el 2013, registrando una expansión del 32% en la última década.

Fuente: Organización Internacional del Cacao -ICCO-

Aunque la oferta de los países productores también ha experimentado un nivel de crecimiento, este no

ha sido suficiente para suplir el déficit progresivo anual de esta materia prima. Sectores relacionados al

cultivo, pronostican que para el año 2020 este déficit ascenderá hasta 1.0 millón de TM,

fundamentados en las siguientes razones:

• Existe una mayor demanda en aquellos países que tradicionalmente han consumido este producto,

para su industria alimenticia, farmacéutica y cosmética.

• Mercados de consumo emergente, como China e India y otros de la región Asia Pacífico donde se

concentra la mitad de la población mundial, han incrementado su demanda de manera vigorosa.

• La reducción de rendimientos en los principales países productores asociados a factores climáticos

y/o políticos, agotamiento de plantaciones viejas, migración de mano de obra, entre otros.

En el contexto nacional, información del BANGUAT proyecta una tendencia creciente en la producción y

consumo aparente de cacao, tanto para el abastecimiento de la industria artesanal como de la industria

transformadora.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 12

Fuente: Banco de Guatemala

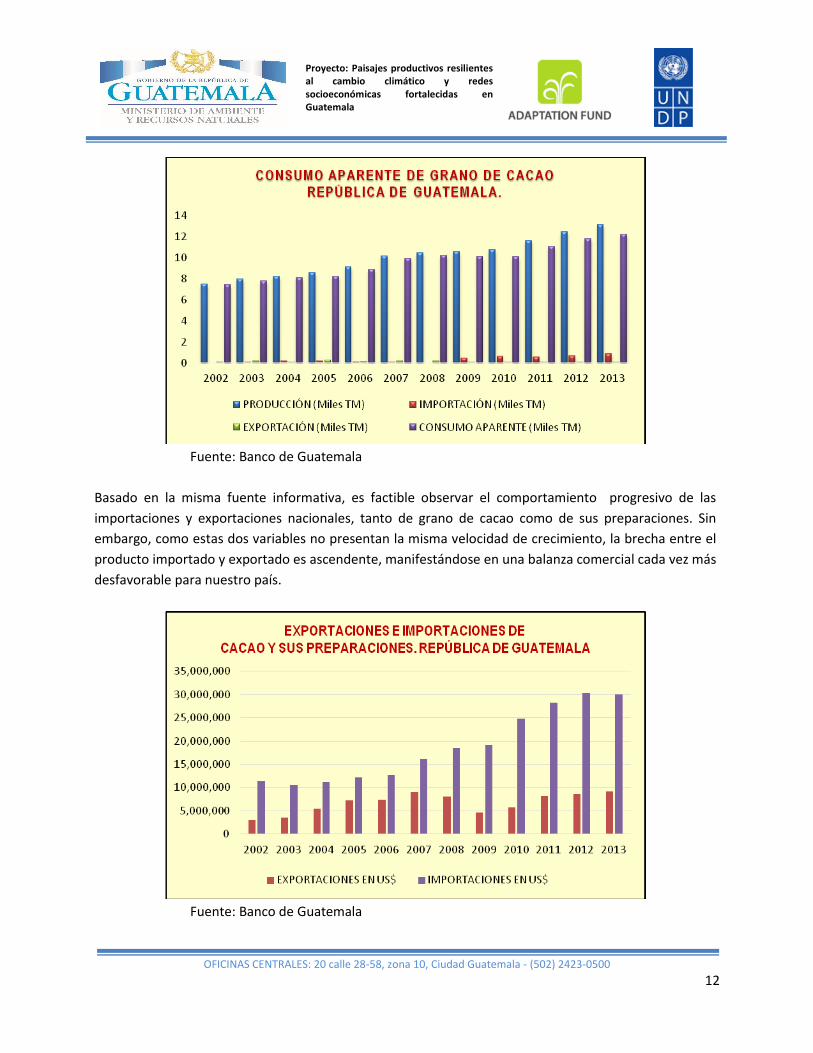

Basado en la misma fuente informativa, es factible observar el comportamiento progresivo de las

importaciones y exportaciones nacionales, tanto de grano de cacao como de sus preparaciones. Sin

embargo, como estas dos variables no presentan la misma velocidad de crecimiento, la brecha entre el

producto importado y exportado es ascendente, manifestándose en una balanza comercial cada vez más

desfavorable para nuestro país.

Fuente: Banco de Guatemala

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 13

❖ TENDENCIAS DEL CONSUMIDOR Y DE CANALES DE DISTRIBUCIÓN.

En relación a las tendencias actuales del mercado consumidor de cacao y sus derivados, se destacan las

siguientes:

a) Enfoque de productos saludables. Estos mercados están basados en el interés reciente de

segmentos de consumidores por el cuidado de la salud, demandando mayoritariamente el

“chocolate negro o dark” que requiere una mayor cantidad de cacao en su elaboración.

Dentro de los efectos benéficos atribuidos a este tipo de productos están: la reducción en los

niveles de colesterol y presión arterial, así como el aporte de antioxidantes.

b) Enfoque de sustentabilidad ambiental o social. Se refiere a aquellos mercados que demandan

un cacao producido y comercializado bajo una cadena de valor con ciertas características

sustentables ambientales o sociales. Por lo tanto, requieren productos con certificaciones

específicas, tales como: comercio justo, sello de alianza para bosques, orgánico, entre otros.

c) Enfoque del grano a la barra. Es una tendencia que está cobrando popularidad entre el sector

fabricante de chocolate artesanal en Norteamérica. Los chocolateros establecen negociaciones

directas de abastecimiento con las propias organizaciones productoras, para definir relaciones

comerciales de largo plazo. Por lo tanto, definen de común acuerdo aspectos esenciales de

calidad, cantidad y precio.

d) Enfoque de alta calidad y diferenciación. Existen mercados de chocolatería especializada que

necesitan una materia prima de excelente calidad, con diferenciación en base a su sabor y

aroma. Por lo tanto su interés se concentra en acceder al grano de países productores de cacaos

finos, tal es el caso de Guatemala.

e) Enfoque económico. Dentro del comercio también existen segmentos de mercado que utilizan

cacao ordinario en sus procesos de transformación, debido a que sus productos los destinan a

consumidores con una limitada capacidad de compra. Por lo tanto su mayor interés se centra en

el precio y nó en la calidad.

También, existen industrias fabricantes de tabletas de chocolate que han reducido la proporción

de cacao, para mantener precios bajos.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 14

En relación a los canales de distribución del cacao, debe considerarse que este grano es cultivado

principalmente en países en vías de desarrollo y a nivel de pequeños o medianos productores, mientras

que la gran industria transformadora mundial se localiza en mayor grado en Europa y Norteamérica.

Los dos mecanismos utilizados por los países productores de cacao para poner a disposición de los

transformadores esta materia prima, son:

a) Negociaciones por medio de la bolsa de valores. Tanto en Londres como en Nueva York existen

mercados bursátiles que subastan este grano.

b) Negociaciones directas entre exportadores y nichos especializados de mercado que demandan

materias primas diferenciadas.

Actores entrevistados durante la presente investigación, coinciden en la conveniencia de negociar el

cacao guatemalteco directamente en nichos de mercado especializados para productos gourmet,

debido a las características organolépticas que diferencian esta materia prima nacional. Mediante la

negociación directa, se reduce al mínimo la cadena de intermediación y las organizaciones productoras

obtienen mejores precios por sus cosechas.

II. ANÁLISIS ECONÓMICO Y DE MERCADO

La comercialización del grano de cacao seco fermentado, de las organizaciones productoras ya

integradas a la cadena de valor, se efectuará a los siguientes mercados;

1) Mercado Externo. Ya existen compromisos de compra venta para la cosecha 2015 con dos

empresas chocolateras artesanales de Estados Unidos: Lake Champlain y Parliament. Bajo este

acuerdo, la empresa Cacao Verapaz será la responsable de proporcionar la logística desde las

áreas productoras y el cumplimiento de los requisitos de exportación, hasta su arribo a

territorio norteamericano.

2) Mercado Interno. Con anterioridad, organizaciones productoras integradas a la cadena de valor,

han comercializado cacao con empresas locales como Fernando’s Caffee y la Asociación Integral

de Productores de Chocolate de Quetzaltenango -ASICHOQ-.

Esta alternativa de comercialización local estará condicionada a la negociación de precios y a las

calidades exigidas por los interesados. En el caso de ASICHOQ, el tamaño del grano no es tan

determinante para la elaboración del chocolate artesanal.

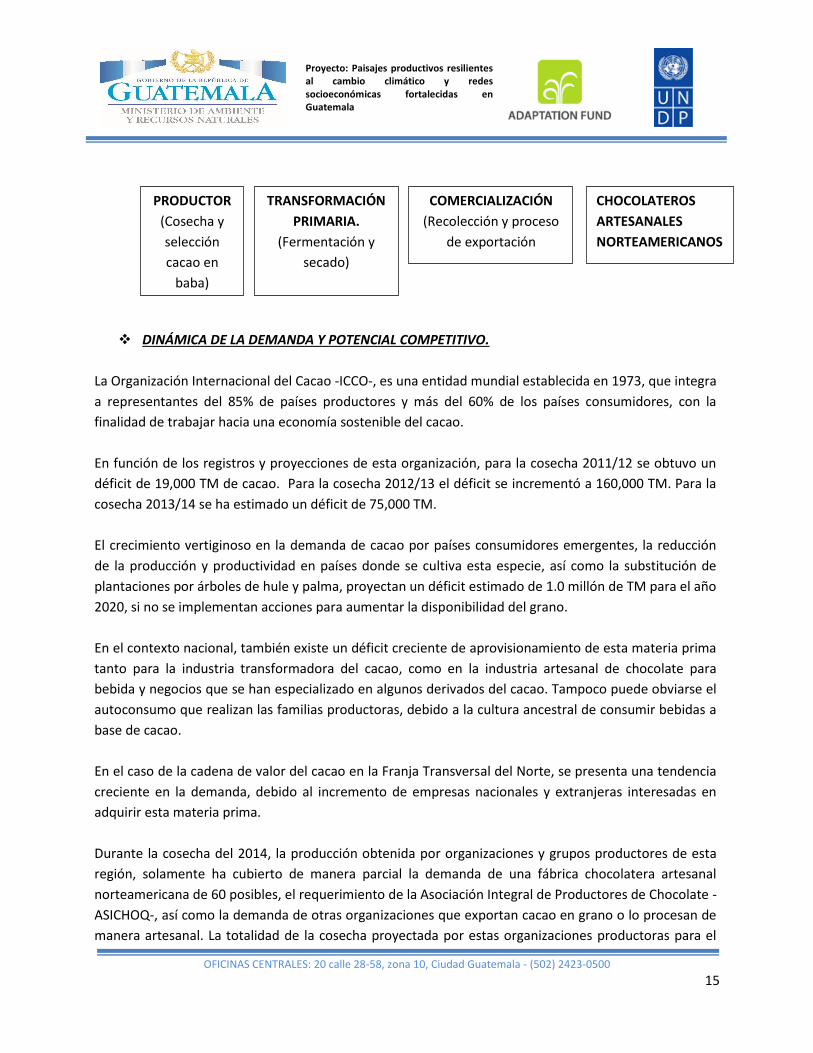

Un esquema de la comercialización y distribución es el siguiente.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 15

❖ DINÁMICA DE LA DEMANDA Y POTENCIAL COMPETITIVO.

La Organización Internacional del Cacao -ICCO-, es una entidad mundial establecida en 1973, que integra

a representantes del 85% de países productores y más del 60% de los países consumidores, con la

finalidad de trabajar hacia una economía sostenible del cacao.

En función de los registros y proyecciones de esta organización, para la cosecha 2011/12 se obtuvo un

déficit de 19,000 TM de cacao. Para la cosecha 2012/13 el déficit se incrementó a 160,000 TM. Para la

cosecha 2013/14 se ha estimado un déficit de 75,000 TM.

El crecimiento vertiginoso en la demanda de cacao por países consumidores emergentes, la reducción

de la producción y productividad en países donde se cultiva esta especie, así como la substitución de

plantaciones por árboles de hule y palma, proyectan un déficit estimado de 1.0 millón de TM para el año

2020, si no se implementan acciones para aumentar la disponibilidad del grano.

En el contexto nacional, también existe un déficit creciente de aprovisionamiento de esta materia prima

tanto para la industria transformadora del cacao, como en la industria artesanal de chocolate para

bebida y negocios que se han especializado en algunos derivados del cacao. Tampoco puede obviarse el

autoconsumo que realizan las familias productoras, debido a la cultura ancestral de consumir bebidas a

base de cacao.

En el caso de la cadena de valor del cacao en la Franja Transversal del Norte, se presenta una tendencia

creciente en la demanda, debido al incremento de empresas nacionales y extranjeras interesadas en

adquirir esta materia prima.

Durante la cosecha del 2014, la producción obtenida por organizaciones y grupos productores de esta

región, solamente ha cubierto de manera parcial la demanda de una fábrica chocolatera artesanal

norteamericana de 60 posibles, el requerimiento de la Asociación Integral de Productores de Chocolate -

ASICHOQ-, así como la demanda de otras organizaciones que exportan cacao en grano o lo procesan de

manera artesanal. La totalidad de la cosecha proyectada por estas organizaciones productoras para el

PRODUCTOR

(Cosecha y

selección

cacao en

baba)

TRANSFORMACIÓN

PRIMARIA.

(Fermentación y

secado)

COMERCIALIZACIÓN

(Recolección y proceso

de exportación

CHOCOLATEROS

ARTESANALES

NORTEAMERICANOS

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 16

año 2015, ya fue negociada mediante contrato con dos fábricas artesanales de chocolate, cuyo volumen

cubrirá apenas una décima parte de los requerimientos anuales de estas dos empresas.

En relación al potencial competitivo de la cadena, es un aspecto que aún se considera débil en varios

eslabones, pero que puede optimizarse mediante la adopción o mejora de prácticas estratégicas.

a) En el eslabón productivo, no todos los agremiados de las organizaciones y grupos productores

aplican las buenas prácticas agrícolas y técnicas recomendadas para incrementar la producción y

productividad de las plantaciones.

b) En el eslabón de transformación primaria, aún persisten deficiencias en la aplicación de las

buenas prácticas de manufactura y técnicas recomendadas para realizar un buen proceso de

fermentación y secado del grano. Por lo tanto, se demerita la calidad del cacao, con la pérdida

de características de sabor y aroma.

c) Las capacidades empresariales de las organizaciones productoras y de sus asociados aún son

débiles.

d) La carencia de algunas certificaciones les impide acceder a otros mercados externos

especializados.

A. REQUERIMIENTOS Y ESTÁNDARES

Durante 2012, en la Unión Europea (UE) se importaron más de 1.440.4133 toneladas de cacao como semilla para los diferentes procesos industriales, siendo los principales proveedores por su orden en toneladas: Costa de Marfil con 565.844, Ghana con 391.504, Nigeria con 159.091 y Camerún con 135.605 De toda la región centroamericana, Nicaragua presenta las mayores exportaciones con 1.161 Tm, seguido de Costa Rica con 201 Tm. Los principales destinos de esas exportaciones han sido Bélgica con 530 Tm, Alemania con 319 Tm, y Reino Unido con 300 Tm. Para el mercado en la Unión Europea, para el año 2012, Holanda fue el principal importador, con 580.013 Tm., seguido de Bélgica con 150.087 Tm, Alemania con 142.278, y Francia con 67.761 toneladas. Un aspecto destacable es la diferencia entre las calidades del cacao africano, y las que pueden conseguirse en la región Centroamericana, por lo que el mercado debe manejarse de forma totalmente diferenciada, como ya lo están haciendo prácticamente todos los exportadores de la región. Uno de los aspectos en que más está creciendo la demanda de los consumidores, y por tanto los controles de las autoridades, es el control de los residuos de pesticidas, asegurándose no solo la ausencia de productos prohibidos, sino también el control de los Límites Máximos de Residuos (LMR) permitidos, los cuales presentan una tendencia a bajar en los próximos años.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 17

Con el fin de asegurar el más alto nivel de protección de los consumidores europeos, existe una serie de

requisitos orientados a garantizar que los productos alimenticios importados, incluyendo los productos

frescos, cumplen con aspectos relacionados con el control de los niveles de contaminantes generados

por el uso de agroquímicos, el agua, o el uso previo de los suelos. Estos requisitos deben tenerse en

cuenta durante todas las etapas involucradas en la producción, empaquetado, transporte,

comercialización, etc. antes que el producto pueda ser puesto a disposición de los consumidores finales.

Por lo anterior, es necesario considerar antes de pensar en exportar, que se está en disposición de

cumplir especialmente con los siguientes requerimientos, los cuales no son una lista exhaustiva, pero si

cubre los requisitos más importantes:

Reglamento UE 1881 de 2006, en que se fijan los niveles máximos de residuos de contaminantes3 en la

UE.

1) Reglamento UE 1107 de 2009 y otros complementarios, sobre el uso de sustancias activas en

pesticidas utilizados para la protección de las plantas. Existen productos autorizados4 por cada

especie, así como sustancias activas que tienen establecidos Límites Máximos de Residuos

(LMR), Reglamento UE 396 de 2005; Límites máximos de contaminación radiactiva, Reglamento

UE 3954 de 1987 y otros complementarios; los cuales deben cumplirse.

2) Reglamento UE 852 de 20045, por el que se establecen las normas generales de higiene6, entre

las que se destacan la obligación general en toda la cadena de trabajar con un sistema basado en

HACCP7, las normas de higiene en la producción primaria, los criterios microbiológicos8.

3) Reglamento UE 1829 de 2003 y complementarios, sobre el uso de semillas y alimentos

genéticamente modificados9.

4) Reglamento UE 1935 de 2004, sobre materiales en contacto con los alimentos10.

3 Más información disponible sobre el control de contaminantes en la UE, disponible en el enlace: http://ec.europa.eu/food/food/chemicalsafety/contaminants/fs_contaminants_final_web_en.pdf 4 La lista actualizada de productos químicos autorizados por especie, puede consultarse en: http://exporthelp.europa.eu/update/requirements/ehir_eu14_02v001/eu/auxi/eu_heapestires_positive_EU_list. 5 16 En este enlace se ofrece una guía de cumplimiento de este Reglamento, actualizada en 2012: http://ec.europa.eu/food/food/biosafety/hygienelegislation/guidance_doc_852-2004_es.pdf . 6 En este enlace puede verse la nueva guía de 2014 relativa a los requisitos sanitarios de importación a la UE.: http://ec.europa.eu/food/international/trade/interpretation_imports.pdf. 7 En este enlace se ofrece una Guía de la Comisión Europea sobre la facilitación para la implantación del HACCP: http://ec.europa.eu/food/food/biosafety/hygienelegislation/guidance_doc_haccp_es.pdf 8 Los criterios microbiológicos están establecidos en el Reglamento UE 2073 de 2005. 9 Ver preguntas y respuestas frecuentes sobre OGM en: http://ec.europa.eu/food/food/biotechnology/gmfood/qanda_en.htm

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 18

5) Reglamento UE 1169 de 2011, sobre normas de etiquetado.

6) Reglamento UE 178 de 2004, especialmente en lo relativo a la trazabilidad.

A nivel de la cadena de valor, existe la determinación de producir cacao de alta calidad, que pueda comercializarse como un grano diferenciado por su sabor y aroma, tanto en mercados externos o internos. Durante el año 2014, la oferta exportable consolidada que presentaron las organizaciones productoras fue reducida y solamente se comercializó con un fabricante artesanal de chocolate.

Para la cosecha 2015, un mayor volumen será comercializado con dos compradores artesanales norteamericanos. Como resultado de una mejora técnica en el manejo de las plantaciones, de la incorporación de nuevas organizaciones productoras a la cadena y de la expansión de 530 Ha. nuevas de este cultivo, se incrementará la cosecha y será necesario negociar con un número mayor de compradores.

Aunque cada vez son más frecuentes las exigencias de certificaciones específicas por compradores, casi todas las organizaciones productoras carecen de este tipo de documentos que respalden el fiel cumplimiento de las características certificadas.

La solución inmediata consensuada para superar esta limitante, consiste en el aprovisionamiento del acompañamiento técnico e inversión inicial para la obtención de las certificaciones que sean necesarias para acceder a estos mercados específicos. Los requisitos de importación del cacao, desde Centroamérica para el producto Guatemalteco, se imita al certificado fitosanitario expedido por la autoridad competente del país de origen.

B. ANÁLISIS DE MERCADO

De acuerdo con las estadísticas registradas por Guatemala en la SIECA, para el año 2013,

Guatemala ha registrado exportaciones de cacao al resto de la región, por valor de USD

12,65 mil dólares, correspondientes a 46 toneladas de cacao. Sin embargo, realizó

importaciones desde Nicaragua de más de USD 1,38 millones, correspondientes a 1.381 Tm,

y de Honduras por valor de USD 242 mil, correspondientes a 238 Tm.

El mecanismo comercial para la venta del cacao, suele estar asociado a las importaciones

realizadas por los grandes acopiadores y mayoristas, quienes en caso de necesitar el

producto contactan con los exportadores locales para concretar las ventas y exportación del

grano.

10 Ver preguntas y respuestas frecuentes sobre envasado de alimentos en: http://ec.europa.eu/food/food/chemicalsafety/foodcontact/qanda_booklet_en.pdf .

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 19

Como parte del análisis de la cadena y entrevistas realizadas, se logro elaborar el siguiente análisis FODA.

FORTALEZAS:

a) En Guatemala existen regiones con condiciones agro-ecológicas naturales adecuadas para el

cultivo del cacao.

b) Existen áreas potenciales para expansión del cultivo. c) Es una alternativa de reemplazo para otros cultivos menos rentables. d) Consideración del país como centro de origen. e) Existen materiales criollos finos de sabor y aroma, cuya producción mundial anual apenas

alcanza un 5%.

f) Especie perenne, apta para reforestación. g) Es un cultivo histórico dentro de algunos grupos étnicos guatemaltecos. h) La industria artesanal cuenta con un buen posicionamiento del chocolate para bebida.

DEBILIDADES:

a) Organizaciones de productores son débiles social y económicamente. b) Baja capacidad de endeudamiento de los productores. c) Manejo de cultivos sin un enfoque empresarial. d) No se aplican estándares de calidad en todo el proceso. e) Bajo nivel de tecnología en producción y postcosecha. f) Bajos rendimientos por unidad de área. g) Productores no certificados en Buenas Prácticas Agrícolas. h) Baja disposición de infraestructura para beneficiado. i) Casi nula investigación y desarrollo tecnológico. j) Degeneración del material genético. k) Mezcla de materiales en plantaciones comerciales. l) Poco entendimiento del papel del cacao en la cultura indígena. m) Centros de producción de materiales vegetativos no certificados.

Análisis Externo (OPORTUNIDADES Y AMENAZAS).

OPORTUNIDADES:

a) Existe una demanda creciente del cacao fino y de aroma, y de sus derivados. b) Auge de mercados especializados, como el orgánico y el diferenciado. c) Considerada para canje de endeudamiento por oxígeno. d) Posibilidad de acceso al sistema de comercio justo. e) Interés de empresas compradoras extranjeras en el cacao nacional.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 20

AMENAZAS:

a) Plagas y enfermedades. b) Substitutos del cultivo. c) Cambios climáticos desfavorables. d) Infraestructura vial nacional con limitaciones.

C. COSTOS Y COMPETITIVIDAD DE LA CADENA

Después de la crisis internacional de precios del cacao experimentada a inicios de siglo, estos han

experimentado una recuperación, aspecto que ha estimulado una reactivación del cultivo en los países

productores.

En el caso de Guatemala, el cultivo del cacao ha estado principalmente en manos de pequeños

productores, cuyas plantaciones han experimentado un manejo técnico deficiente o casi inexistente,

caracterizado por la presencia de árboles viejos y agotados, con densidades bajas de siembra, sin una

adecuada regulación de sombra ni uso de podas. Como resultado, los rendimientos se reducen de

manera substancial, situándose alrededor de los 276 kg/ha/año.

Bajo esta perspectiva, el cacao no resulta ser un cultivo rentable ni atractivo en términos económicos.

Sin embargo, experiencias de campo han logrado cuatriplicar el nivel productivo en aquellas

plantaciones que han sido sometidas a procesos de rehabilitación y a un esquema básico de manejo

técnico que incluye la regulación de sombra y la utilización de podas.

Por otro lado, el manejo económico de un sistema agroforestal, que proporciona fuentes de ingresos

adicionales a la venta del grano de cacao, se constituyen en un aliciente para los productores. La

posibilidad de producir otros cultivos alimenticios y frutales en las parcelas de cacao, así como la

obtención de leña generada durante las podas, y aún madera de los árboles que proporcionan sombra al

cultivo, más el autoconsumo de cacao para el seno familiar, permiten considerar este cultivo como una

alternativa para el pequeño productor.

En relación a las competencias de la cadena de valor del cacao, es importante mencionar que este

esfuerzo fue iniciado hace dos años por algunos actores de los diversos eslabones que se han propuesto

trabajar de manera organizada para reactivar este cultivo en la región de la Franja Transversal del Norte.

Como resultado de sus acciones han conjuntado a grupos de organizaciones productoras, viveristas,

oferentes de asistencia técnica y comercializadores, con la finalidad de hacer una cadena competitiva y

con acceso directo a fabricantes de chocolate en el exterior.

Como parte de sus esfuerzos, han recibido la aprobación de un proyecto por parte de FONAGRO, para la

expansión de 530 Ha. de cultivo en la FTN. De igual manera en coordinación con cooperantes han

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 21

proporcionado algún tipo de asistencia técnica temporal para la rehabilitación de cultivos y su

transformación primaria, así como en el mejoramiento de las capacidades empresariales de un número

limitado de organizaciones productoras.

Uno de los mayores logros, ha consistido en la apertura de una relación directa de comercialización con

fabricantes de chocolate artesanal de Estados Unidos, reduciendo las cadenas típicas de intermediación

y ofreciendo un mejor retorno económico a los productores.

En el caso de barreras de entrada a los mercados, no se constituyen en un obstáculo para la cadena de

valor, debido a que el caca en grano es negociado con el empresa comercializadora a nivel de

organizaciones productoras. La comercializadora exportadora que representa a los chocolateros

artesanales se encarga del transporte desde la finca hasta las fábricas norteamericanas, incluyendo el

cumplimiento de requisitos de ingreso al mercado norteamericano.

III. ANÁLISIS ESTRUCTURAL

En este apartado, se analizan cuatro aspectos fundamentales de la cadena desde el punto de vista

estructural: 1) institucionalidad, 2) gobernanza, 3) financiamiento e 4) innovación. En el primer apartado,

se describen las funciones y programas de apoyo a la cadena. En un segundo apartado se describe la

gobernanza de la cadena. Se enfatiza en la descripción de la institucionalidad alrededor de la producción

y exportación de este producto. En un segundo nivel de gobernanza se identifica al cuarto eslabón de la

cadena como el actor principal que regula la dinámica de la misma. En el tercer apartado se estudia el

acceso al financiamiento. Dada la evolución negativa y poca disponibilidad al mismo, se identifica a éste

como una restricción global de la cadena que el crecimiento de los tres primeros eslabones.

Finalmente, en el cuarto apartado se analizan las actividades que se han llevado a cabo en la cadena para

incrementar su innovación. Se hace énfasis en la falta de apoyo a la investigación e innovación de la

cadena y la desvinculación existente entre las instituciones públicas, las privadas y las empresas.

A. INSTITUCIONALIDAD GENERAL E INCENTIVOS

El MAGA cuenta con un programa de apoyo específico a la cadena, que es el programa PIPAA se enfoca

en la inspección y certificación de productos no tradicionales de exportación como el mango, las plantas

ornamentales, follajes y flores, papaya, chiles pimiento y tomates y otros entre los que se encuentran el

rambután, aguacate, níspero, melocotón, papa y mora. Actualmente, PIPAA certifica el 14% de las

exportaciones agrícolas a los Estados Unidos y el 7% para Centroamérica. El programa PIPAA se apoya

también en el Laboratorio Nacional de Diagnóstico Fitosanitario el cual certifica los productos agrícolas

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 22

de exportación e importación. Su acción es importante para prevenir el ingreso de plagas u

enfermedades asociadas a las importaciones.

De acuerdo con el Ministerio de Agricultura, Ganadería y Alimentación (MAGA), en el año 2007 se crean

los Acuerdos Ministeriales Número 139- 2007 y 164-2007 por medio del cual se crea el Consejo de

Producción Agrícola –CONPRODA, el cual tiene como funciones, hacer efectivos los mecanismos e

instrumentos de consulta, generar propuestas para hacer operativas las políticas, planes, programas y

proyectos; dirigidos a promover el desarrollo productivo y comercial de las cadenas productivas que lo

integran y servir como órgano de comunicación y coordinación entre el MAGA y el sector privado de la

producción agrícola.

Con el CONPRODA, se inicia el trabajo de cadenas productivas, definiendo a una cadena agro productiva,

como un conjunto de agentes que participan en la producción, transformación y distribución de un

producto agrícola. El término “agentes” lleva implícitas las nociones de estructuras y de estrategias que

se coordinan con el fin de obtener un desempeño económico colectivo e individual. La cadena es un

lugar de diálogo y su funcionamiento depende de una libre decisión de sus agentes de coordinarse y/o

aliarse después de un análisis del mercado y de su propia capacidad de adecuarse a las necesidades de

sus socios de la cadena.

El CONPRODA priorizó las siguientes cadenas como estratégicas para Guatemala.

• Granos básicos: Maíz blanco, Arroz y Frijol

• Otros Granos: Ajonjolí, Sorgo, Avena, Haba, Maíz dulce, Cebada, y Soja.

• Especies: Nuez moscada, Anís, Pimienta gorda, Pimienta negra, Pimienta blanca y Cardamomo.

• Hortalizas: Tomate, Cebolla, Chile pimiento, Chile jalapeño, Pepino, Papa, Coliflor, Lechuga, Coles, Espárrago, Zanahoria, Pepinillo, Ajo, Ejote y Arveja china.

• Frutas: Cereza, Ciruela, Melón, Banano, Mango, Sandía, Fresa, Aguacate, Plátano, Piña, Papaya, Limón, Coco y Durazno.

• Otros cultivos: Hule, Café, Tabaco, Caña de azúcar, Palma Africana, Cacao y Ornamentales.

B. GOBERNANZA E INSTITUCIONALIDAD DE LA CADENA

El Comité de Cacao y Chocolate diferenciado de AGEXPORT tiene presencia en toda la cadena

productiva; está conformado por productores, industriales, artesanos chocolateros, técnicos agrícolas

especializados y exportadores de cacao de diferentes regiones del país que reconocen la importancia de

la producción bajo altos estándares de calidad, excelencia en sus procesos, empresarialidad,

sostenibilidad, desarrollo y transparencia.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 23

Las características especiales de sus suelos, la calidad genética de sus cacaos finos y el aroma

característico del chocolate de Guatemala, hacen del cacao nacional un producto de alta calidad para la

industria de productos de chocolate Gourmet del mundo entero.

Entre los productos que trabaja el sector se pueden mencionar: Cacao en grano, licor o pasta de cacao,

manteca de cacao, NIBS tostados, cocoas, coberturas, bebidas de chocolate, chocolatería fina y

repostería de chocolate, entre otros.

El 85% de toda la producción la hace el pequeño productor, por lo que estamos conscientes del beneficio

este cultivo representa a los grupos de pequeños productores.

Además, de gran importancia, es la conservación natural de la biodiversidad, pues el árbol del cacao es

un árbol diseñado por la naturaleza como protector de biodiversidad y de recursos hídricos, rescate y

regeneración de bosques y de sistemas agroforestales amigables con el medio ambiente.

El comité de Cacao contribuye al fortalecimiento del sector enfocado hacia la calidad y la competitividad,

dando énfasis a los siguientes aspectos:.

• Apertura de nuevos mercados y nuevos productos innovadores

• Apoyo a pequeños, medianos y grandes productores de Cacao y Chocolate

• Investigación y Desarrollo constantes

• Facilitación de los desarrollos empresariales en el sector

• Constante dialogo con todas las instituciones relacionadas al cacao Así mismo, contribuye al desarrollo del sector por medio de:

• Proveer información comercial constante

• Investigación y desarrollo cientifico útiles a la producción y la Calidad

• Contacto con potenciales compradores, nacionales y extranjeros

• Apertura y estrategia de nuevos mercados

• Capacitación y Asistencia Técnica en temas gerenciales, comerciales, industriales y de producción agrícola especializados

• Asesoría agrícola de cacao como diversificación agrícola, apoyo a biodiversidad, servicios ambientales y protección de Reservas Naturales

• Análisis de calidad, normas y estándares, y asesoría en certificaciones

• Presencia y participación con instituciones de gobierno que inciden en el sector cacaotero de Guatemala

• Representación y defensa del sector y los intereses de sus agremiados a nivel nacional e internacional

• Alianzas estratégicas de cooperación con distintas organizaciones para el fortalecimiento del sector (academia, laboratorios, ONG’s, cooperantes, etc)

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 24

Por parte del sector oficial, cabe destacar la participación del Viceministerio de Sanidad Agropecuaria y

Regulaciones, conformada por varias direcciones que tienen relación directa con la cadena. Entre ellas se

encuentra la Dirección de Sanidad Vegetal, tiene como objetivos la prevención, control y erradicación de

las plagas de las plantas; el establecimiento de la normativa fitosanitaria; el procesamiento, análisis y

verificación fitosanitaria; la vigilancia epidemiológica; el registro de insumos para uso agrícola y la

aprobación de protocolos de exportación de productos agrícolas; el registro de las unidades y

organizaciones de producción agrícola; y la negociación de protocolos para la importación de las especies

vegetales.

En OIRSA, el MAGA ha delegado la administración y operación de los servicios de cuarentena vegetal y

animal. OIRSA, a su vez, ha creado el Servicio de Protección Agropecuaria (SEPA) para efectuar estas

actividades. Por tanto, el SEPA lleva a cabo los decomisos, tratamientos, cuarentenas y el sacrificio o

destrucción de los productos y subproductos de origen animal y vegetal, así como insumos

agropecuarios que no cumplan con los requisitos sanitarios y fitosanitarios.

La Dirección Fitozoogenética cuenta con un Departamento de Registro de Plantas y Viveros que tiene

como responsabilidades implementar y mantener actualizado el registro de las variedades mejoradas

para fomentar la inversión en la investigación y la obtención de nuevos materiales; verificar el

cumplimiento de los estándares técnicos y científicos que garanticen la calidad genética de variedades

mejoradas; coordinar el seguimiento de los procesos para el aprovechamiento de las variedades

mejoradas; establecer y verificar los estándares de calidad para el registro, protección de la obtención de

semilla, partes de plantas y plantas de variedades mejoradas; y garantizar que la semilla se certifique

conforme a estándares de calidad técnico y científicos nacional e internacional.

C. FINANCIAMIENTO

En Guatemala, el acceso a los servicios financieros no es sencillo para el empresario exportador, tanto en

créditos para inversión como para capital de trabajo. La banca local exige algún tipo de garantía que

funcione como colateral para los préstamos y, generalmente, no acepta maquinaria por lo que

regularmente debe ser un bien inmueble.

Dentro de las organizaciones otorgantes de crédito están los bancos del sistema, cooperativas de ahorro

y crédito, agroexportadoras, organizaciones no gubernamentales (ONG’s), casas comerciales, entre

otras. El MAGA también concede créditos para la producción agropecuaria, a través de instituciones

como PINFRUTA, DACREDITO, PLAMAR, entre otras.

La institución bancaria DACREDITO respalda a los productores para tener acceso al Programa de

Financiamiento o crédito bancario para proyectos de producción agrícola, pecuaria, turismo o industria

rural en Guatemala. Los beneficios que ofrece DACREDITO son: fondos de garantías (hasta 80% del

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 25

monto), subsidio a primas de seguro (70% del monto de la prima, sobre un máximo de 30 mil quetzales),

provisión de asistencia técnica (hasta 90% de los costos), y, subsidio para la elaboración de un estudio de

pre inversión (hasta 90% de los costos de honorarios).

De acuerdo con la Encuesta Nacional Agropecuaria ENA/2008, el total de productores agropecuarios que

solicitaron y recibieron crédito según departamento para el año agrícola 2007/2008 suman un total de

776,489, de los cuales 29,643 productores (3.82%) solicitaron crédito agropecuario. El 85% de los

productores recibieron el mismo, siendo el 64% destinado para actividades agrícolas.

En términos generales, el crédito agrícola en Guatemala ha disminuido considerablemente en los últimos

años como se aprecia en el gráfico 4. De 1980 a 2010, el crédito agrícola ha disminuido a una tasa

promedio anual de 4.7%. El crédito en la cadena de estudio comúnmente es absorbido por las empresas

exportadoras, quienes otorgan los insumos a los productores para luego descontarlo del pago final o

bien entregan pagos adelantados a la entrega de la cosecha.

Gráfico 4

GUATEMALA: CRÉDITO AGRÍCOLA, 1980-2010 (Millones de quetzales)

Fuente: CEPAL/SIAGRO.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 26

D. INNOVACIÓN

De acuerdo con AGEXPORT, En los próximos cinco años se calcula que la producción de cacao aumentará

de mil 200 toneladas toneladas métricas anuales a mil 800, debido a la implementación de buenas

prácticas agrícolas impulsadas por el sector privado y gubernamental.

Desde el 2010 la Asociación Guatemalteca de Exportadores (Agexport) impulsa la iniciativa de “cultivo

de cacao moderno” entre pequeños, medianos y grandes productores.

En la actualidad la siembra de ese producto se hace junto con el maíz, lo que no permite un crecimiento

correcto, debido a que el grano absorbe la mayor parte de nutrientes y le deja poco alimento al cacao. El

mejor cacao de Guatemala se da en alturas de entre 300 y mil metros sobre el nivel del mar.

“Con el sistema moderno el rendimiento aumenta de entre 200 y 500 kilogramos por hectárea a mil 500

y dos mil”. El nuevo sistema promueve la siembra de cada árbol de cacao a una distancia de tres metros.

El anterior método se hacía con una separación de seis metros. “El nuevo sistema permite pasar de 600

plantas por hectárea a mil 200, además se promueve que los trasplantes se hagan de árboles jóvenes y

no de viejos para que la calidad aumente, con esto los productores pueden hasta cuadriplicar su

producción”, añadió el experto.

Un árbol de cacao puede tardar entre tres y cinco años en dar fruto, dependiendo de las buenas

prácticas agrícolas. Muchas veces no depende del cultivo, sino del trato que le dé el productor a la

plantación. Con el nuevo sistema también se pretende posicionar al país como uno de los principales

exportadores de cacao y chocolate fino. Actualmente se exportan unos US$9 millones anuales, de los

cuales la mayor parte son preparaciones que llevan cacao.

Así mismo, el Comité de Cacao ha capacitado a pequeñas y medianas empresas, entre esas varias

cooperativas de Alta Verapaz e Izabal.

En lo que respecta a las actividades de investigación científica y tecnológica que se ha llevado a cabo en

Guatemala ha sido por iniciativa del sector privado agroindustrial, en coordinación con algunas

instituciones de investigación del país. El Instituto de Ciencia y Tecnología Agrícola (ICTA), creado en

1973, es una de las más grandes instituciones guatemaltecas creadas para la promoción y transferencia

de tecnología.

Desde el año 2015 se ha dado seguimiento a la alianza estratégica suscrita por Guatemala (MAGA-ICTA) y

la Cooperación entre Corea y América Latina para la Alimentación y Agricultura -KoLFACI- por sus siglas

en inglés, cuyo propósito es promover el crecimiento ecológico sustentable del cacao, facilitar el

desarrollo económico continuo y mejorar el estado socioeconómico de los pequeños agricultores a

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 27

través de la cooperación tecnológica con los países Latinoamericanos; ICTA - KoLFACI fortalecerán

producción del cultivo de cacao

Durante el 2010 y 2012 se establecieron 35 variedades tolerantes a Monilia, de las cuales se

recomiendan y se disponen de 6 variedades para pequeños agricultores, debido a que han mostrado

mejor producción y tolerancia a Monilia.

En el Centro de Agricultura Tropical Bulbuxyá de la Universidad de san Carlos de Guatemala, ubicada en

el municipio de San Miguel Panán Suchitepéquez, Guatemala C.A., se encuentra un jardín clonal y una

parcela demostrativa de cacao injertado con un área de 1,0 ha con 6 variedades mejoradas (CC-137,

ICS95, PMCT-58, CATIE R-1, CATIE R-4 y CATIE R-6) seleccionadas por el CATIE tolerantes a Monilia

El Gobierno impulsa al sector con el programa de la cadena del cacao, principalmente en Izabal, Alta

Verapaz, Petén y Quiché. En el año 2014, se sembraron 500 jardines clonales de cacao para que los

productores tengan material vegetativo de alta calidad. Cada jardín es de una manzana y son

administradas por los Centros de Aprendizaje para el desarrollo Rural (Cader) del Maga.

Debido a la calidad del cacao nacional, las compañías internacionales se interesan en comprarlo. Luego

que la Cooperativa Lachuá, de Alta Verapaz, participó en las ferias Chocoa en Amsterdam, el Salón del

Chocolate en Suiza y el agro encuentro Agritrade en Cobán, todos a inicios de este año, logró negociar

con chocolaterías de Estados Unidos. En la actualidad la cooperativa exporta a tiendas gurmé de Boston

y Nueva York. Algunas compañías que también producen cacao y lo promueven en el exterior con valor

agregado al transformarlo en tabletas y chocolates gurmé son Cacaos de Mesiamérica, con su marca Itzel

y Danta Chocolate.

En el país se producen tres tipos de cacao, entre los cuales hay de poca y alta calidad.

• Criollo: Es la variedad de cacao que es más propensa a enfermedades y tiene menor

rendimiento.

• Forastero: Tipo de cacao con buena capacidad de producción y resistencia; es el más común en

el mundo se produce principalmente en África.

• Trinitario: Mezcla entre el criollo y forastero, con el cual se obtiene el cacao catalogado como

fino.

Los vínculos entre las instituciones de enseñanza superior y el sector privado se mantienen, en algunos

casos, a través de firmas de cartas de entendimiento para definir las responsabilidades de las partes,

principalmente con estudiantes próximos a graduarse, quienes desarrollan sus pasantías con empresas

exportadoras y como trabajo final de graduación, desarrollan investigación agrícola en temas de interés

particular.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 28

IV. ANÁLISIS AMBIENTAL

El cultivo del cacao es un cultivo verdaderamente amigable con el medio ambiente debido

principalmente a los siguientes aspectos:

• Es un cultivo que se desarrolla de manera ideal dentro de los sistemas agroforestales, en los cuales

se asocian con el cacao cultivos de ciclo corto, sombríos temporales y sombríos permanentes. Ello

desde el punto de vista ambiental y productivo presenta una serie aspectos positivos tales como:

Preservar la biodiversidad, conservar o propiciar un microclima favorable, aumentar la productividad

vegetal y animal, diversificar la producción, integrar la producción forestal con la agropecuaria,

disminuir los riesgos del agricultor, mitigar los efectos perjudiciales del sol, el viento y la lluvia sobre

los suelos, combinar lo mejor del saber tradicional con los conocimientos modernos, asegurar la

sostenibilidad a través de la intensificación apropiada en el uso de la tierra, mejorar el reciclaje de

nutrientes, proteger a suelo contra la erosión, influenciar positivamente el manejo de las plagas,

disminuir la competencia con el cultivo, utilizar especies multi propósito y persistentes, favorecer la

regeneración rápida de hojas, propiciar la alta producción de hojarasca, mejorar la Fijación de

Nitrógeno, crear un ambiente favorable al crecimiento de un sistema radical fuerte, proveer

alimentos, materias primas, combustibles, forrajes y favorecer la biodiversidad, etc.

• Comparado con la mayoría de los cultivos, el cacao requiere una menor cantidad de insumos

externos al sistema tales como insecticidas, fungicidas, fertilizantes y otros pesticidas y en muchos

casos estos pueden ser preparados de manera sencilla por el mismo agricultor utilizando para ello

materiales propios de la misma finca de fácil consecución y menores costos que los agroquímicos.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 29

CONCLUSIONES

A continuación se presentan los puntos críticos y las restricciones que arroja el diagnóstico:

1) Este cultivo amigable con el ambiente fortalece la economía campesina y genera empleo rural,

mientras contribuye a la preservación de los recursos hídricos de la región.

2) El cultivo del cacao fue impulsado en la región norte del país desde la década de los 80,

principalmente como una alternativa de diversificación a nivel de pequeños productores. Por lo

tanto, se trata de una especie conocida. Desafortunadamente el inadecuado manejo técnico de las

plantaciones ha incidido en los bajos rendimientos obtenidos por unidad de área, estimados en un

promedio de 276 kg/Ha/año, y en la obtención de bajos retornos económicos.

3) La reactivación del cultivo a nivel mundial, después de la crisis internacional de precios ocurrida en el

año 2000, también ha incentivado la recuperación de plantaciones abandonadas, captando la

atención de organizaciones de apoyo que actualmente propugnan por su tecnificación y

comercialización diferenciada.

4) En el año 2012, actores de los distintos eslabones de la cadena de valor, empezaron a conjuntar

esfuerzos para promover el fomento y tecnificación del cultivo de cacao a nivel regional. Como

resultado, han desarrollado dos encuentros regionales con participación de actores estratégicos de

todos los eslabones.

5) Se han concretado negociaciones de cacao en grano entre organizaciones productoras y fabricantes

artesanales de chocolate de Norteamérica.

6) La prioridad a mediano plazo de la cadena de valor, consiste en incrementar la oferta exportable de

grano de cacao diferenciado, mediante la tecnificación de cultivos, la adición de un mayor número

de organizaciones productoras a la cadena y la expansión de áreas de cultivo. Aunque existe

mercado identificado para la comercialización de chocolate de cobertura, la transformación

secundaria es un proceso que se considera a largo plazo, cuando ya se cuente con mayores

volúmenes de cosecha.

7) Mediante identificación de limitantes de la cadena y propuestas consensuadas de soluciones

inmediatas, se propone cuatro acciones concretas:

a. El acompañamiento técnico y capacitación al eslabón productivo para la mejora de manejo

técnico y rendimientos.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 30

b. El acompañamiento técnico y capacitación al eslabón de transformación primaria para la

mejora del proceso de fermentación y secado del grano, así como la funcionalidad de la

infraestructura básica para el procesamiento.

c. La asistencia e inversión para la obtención de certificaciones que demanden mercados

específicos identificados.

d. El fortalecimiento de la capacidad empresarial y formación de recurso humano local de las

organizaciones productoras en empresarialidad, para garantizar la sostenibilidad y

empoderamiento de esta iniciativa.

8) Durante la última década, la demanda de cacao en grano, tanto en el mercado externo como interno

presenta una tendencia creciente, derivado de un mayor consumo de esta materia prima en los

mercados de consumo tradicional y el incremento vertiginoso en la demanda por países emergentes

en el consumo.

9) Guatemala tiene la capacidad potencial de producir cacao fino diferenciado por su sabor y aroma,

características que son altamente deseables por la industria chocolatera especializada.

PRINCIPALES ESTRATEGIAS

Se han identificado cuatro limitantes clave que afectan la competitividad de la cadena, así como una propuesta consensuada de soluciones inmediatas.

1) Manejo tecnificado de plantaciones cacaoteras:

• Una de las limitantes básicas del eslabón productivo consiste en los bajos rendimientos por unidad de área que actualmente obtienen los pequeños productores, estimados en valores promedio de 276 kg/Ha/año.

• Plantaciones con distanciamientos inadecuados de siembra, deficiente manejo de sombra, poca utilización de podas, así como dificultades en el manejo de plagas y enfermedades, son algunas de las debilidades que inciden en los rendimientos y en los bajos retornos económicos generados por la venta directa de grano de cacao.

• La solución inmediata consensuada para superar esta limitante, consiste en el aprovisionamiento de asistencia técnica y capacitación al eslabón productor organizado. De esa manera se facilitará la implementación de las buenas prácticas agrícolas y técnicas recomendadas de manejo en sus plantaciones, con la consecuente mejora en rendimientos y en calidad.

• Experiencias piloto efectuadas en la FTN reportan un incremento hasta del 400% en rendimientos de cultivos establecidos, mediante el debido acompañamiento técnico e implementación de prácticas básicas de manejo.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 31

• Un resultado adicional estratégico para toda la cadena de valor, consistirá en la implementación de un sistema de trazabilidad de cosechas, requisito necesario verificar la procedencia de cada lote de producto que se comercialice en mercados internos y externos.

2) Manejo tecnificado en transformación primaria:

• Otra limitante que demerita la calidad del grano nacional de cacao, es el inadecuado procesamiento primario de las cosechas durante la fermentación y secado.

• Se trata de una etapa crítica para fijar las características esenciales de sabor y aroma en un cacao diferenciado, afectando también la apariencia física y coloración final de los granos.

• Organizaciones productoras que también realizan esta transformación primaria, aún manifiestan deficiencias técnicas que no les permiten realizar un buen procesamiento, con la consecuente pérdida de calidad y castigo en el precio.

• También existen organizaciones que no disponen de la infraestructura básica para la fermentación y secado, por lo cual realizan esta actividad de manera empírica.

• La solución inmediata consensuada para superar esta limitante, consiste en el aprovisionamiento de asistencia técnica y capacitación al eslabón de transformación primaria, para la tecnificación de este proceso bajo el enfoque de las buenas prácticas de manufactura.

• Adicionalmente se considera la evaluación de la infraestructura básica disponible en estas organizaciones, para verificar su funcionalidad y alguna necesidad de complementación, así como la determinación de la conveniencia de la cadena para equipar de estas instalaciones básicas a otras organizaciones productoras.

3) Certificaciones para mercados externos.

• A nivel de la cadena de valor, existe la determinación de producir cacao de alta calidad, que pueda comercializarse como un grano diferenciado por su sabor y aroma, tanto en mercados externos o internos.

• Durante los últimos años, la oferta exportable consolidada que presentaron las organizaciones productoras fue reducida y solamente se comercializó con un fabricante artesanal de chocolate.

• Para la cosecha 2015, un mayor volumen será comercializado con dos compradores artesanales norteamericanos.

• Como resultado de una mejora técnica en el manejo de las plantaciones, de la incorporación de nuevas organizaciones productoras a la cadena y de la expansión de 530 Ha. nuevas de este cultivo, se incrementará la cosecha y será necesario negociar con un número mayor de compradores.

• Aunque cada vez son más frecuentes las exigencias de certificaciones específicas por compradores, casi todas las organizaciones productoras carecen de este tipo de documentos que respalden el fiel cumplimiento de las características certificadas.

• La solución inmediata consensuada para superar esta limitante, consiste en el aprovisionamiento del acompañamiento técnico e inversión inicial para la obtención de las certificaciones que sean necesarias para acceder a estos mercados específicos.

Proyecto: Paisajes productivos resilientes al cambio climático y redes socioeconómicas fortalecidas en Guatemala

OFICINAS CENTRALES: 20 calle 28-58, zona 10, Ciudad Guatemala - (502) 2423-0500 32

4) Fortalecimiento de capacidades empresariales.

• Otra limitante básica de las organizaciones productoras rurales, lo constituye su reducida capacidad empresarial y la escasa disponibilidad de recurso humano local formado en esta temática.

• Esta carencia dificulta el desarrollo de una estructura organizacional empresarial consistente, el propio proceso de empoderamiento empresarial y la sostenibilidad de los proyectos de desarrollo económico, especialmente cuando ya no existe intervención de técnicos o programas externos de apoyo.