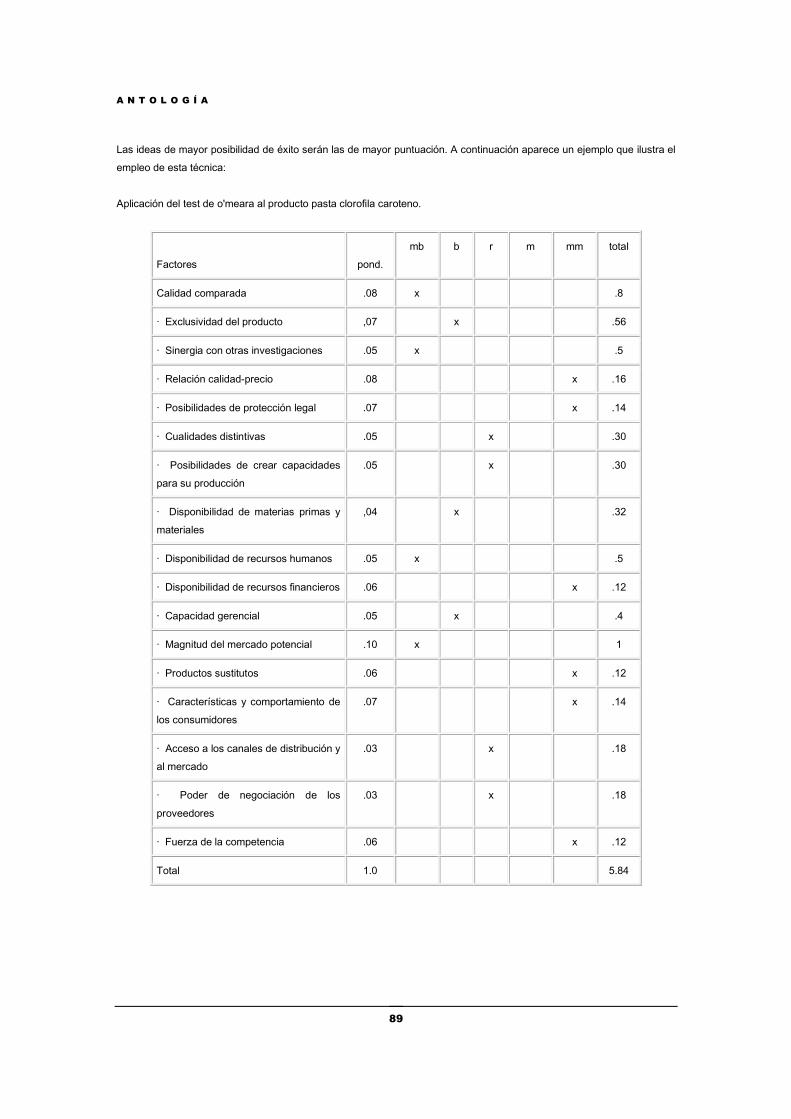

Antologia de Estrategias de Inversion en Negocios

145

CENTRO DE ESTUDIOS AVANZADOS DE LAS AMÉRICAS Cuatrimestre 5

-

Upload

roger-sanrey -

Category

Documents

-

view

30 -

download

3

description

maestría en administración de negocios

Transcript of Antologia de Estrategias de Inversion en Negocios

CENTRO DE ESTUDIOS AVANZADOS DE LAS AMÉRICAS

Cuatrimestre

5

1

MAESTRÍA EN ADMINISTRACIÓN DE NEGOCIOS

ESTRATEGIAS DE

INVERSIÓN EN

NEGOCIOS

ESTRATEGIAS DE INVERSIÓN EN NEGOCIOS

ANTOLOGÍA

Esta reproducción se realiza para uso interno exclusivo como un apoyo a los profesores y alumnos del Centro de Estudios Avanzados de las Américas y no persigue fines de lucro, la compilación está hecha por personal de la institución y supervisada por el representante legal de la misma en estricto apego a la Ley Federal de derechos de autor; por ello, y en apego al título 5°, capítulo 3°, artículos 123, 124, 125, 126, 127 y 128 a la página última en esta compilación se menciona para dar crédito al autor original de la obra así como a la casa editorial que la ha publicado, en concordancia con esta idea se sugiere de manera amplia al lector de esta antología y si así lo considera conveniente adquiera la obra original pues esta reproducción solo tiene un fragmento de la misma.

CENTRO DE ESTUDIOS AVANZADOS DE LAS AMÉRICAS Río Tíber 12 Col. Cuauhtémoc, Del. Cuauhtémoc C.P. 06500

México D.F. Tel. 52 – 07 – 91 - 01

México, 2006

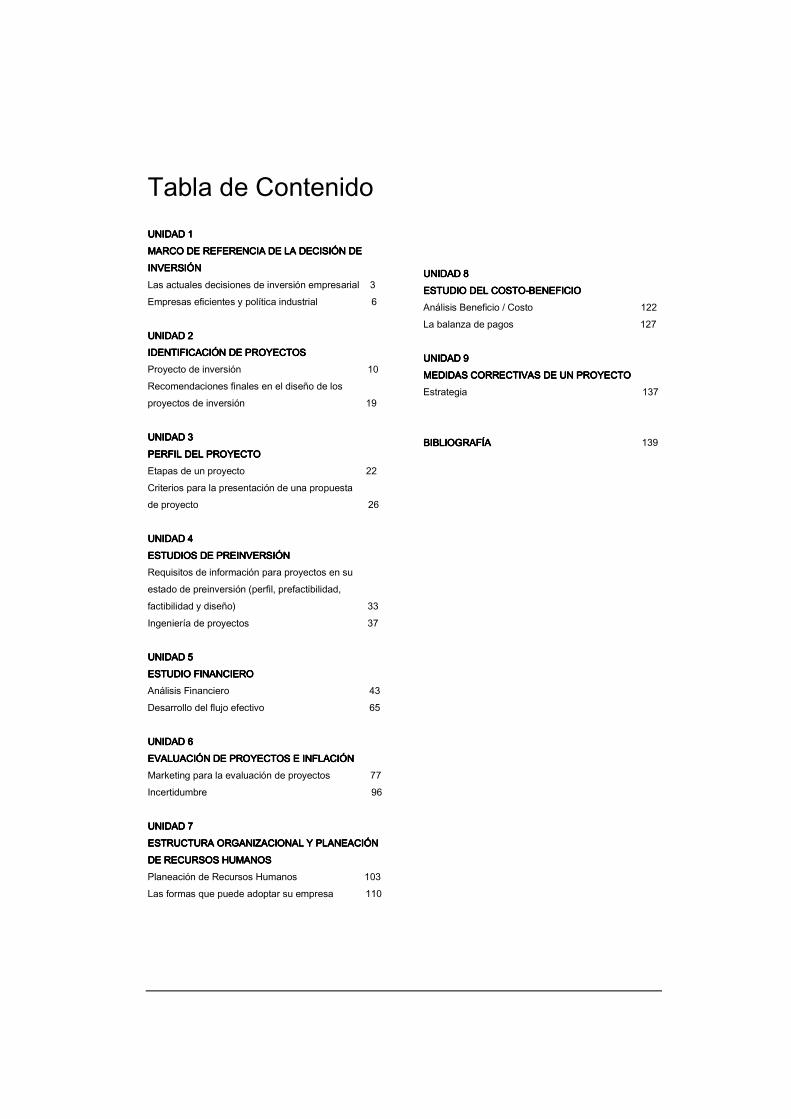

Tabla de Contenido UNIDAD 1UNIDAD 1UNIDAD 1UNIDAD 1 MARCO DE REFERENCIA DE LA DECISIÓN DE MARCO DE REFERENCIA DE LA DECISIÓN DE MARCO DE REFERENCIA DE LA DECISIÓN DE MARCO DE REFERENCIA DE LA DECISIÓN DE INVERSIÓNINVERSIÓNINVERSIÓNINVERSIÓN Las actuales decisiones de inversión empresarial 3 Empresas eficientes y política industrial 6 UNIDAD 2UNIDAD 2UNIDAD 2UNIDAD 2 IDENTIFICACIÓN DE PROYECTOSIDENTIFICACIÓN DE PROYECTOSIDENTIFICACIÓN DE PROYECTOSIDENTIFICACIÓN DE PROYECTOS Proyecto de inversión 10 Recomendaciones finales en el diseño de los proyectos de inversión 19 UNIDAD 3UNIDAD 3UNIDAD 3UNIDAD 3 PERFIL DEL PROYECTOPERFIL DEL PROYECTOPERFIL DEL PROYECTOPERFIL DEL PROYECTO Etapas de un proyecto 22 Criterios para la presentación de una propuesta de proyecto 26 UNIDAD 4UNIDAD 4UNIDAD 4UNIDAD 4 ESTUDIOS DE PREINVERSIÓNESTUDIOS DE PREINVERSIÓNESTUDIOS DE PREINVERSIÓNESTUDIOS DE PREINVERSIÓN Requisitos de información para proyectos en su estado de preinversión (perfil, prefactibilidad, factibilidad y diseño) 33 Ingeniería de proyectos 37 UNIDAD 5UNIDAD 5UNIDAD 5UNIDAD 5 ESTUDIO FINANCIEROESTUDIO FINANCIEROESTUDIO FINANCIEROESTUDIO FINANCIERO Análisis Financiero 43 Desarrollo del flujo efectivo 65 UNIDUNIDUNIDUNIDAD 6AD 6AD 6AD 6 EVALUACIÓN DE PROYECTOS E INFLACIÓNEVALUACIÓN DE PROYECTOS E INFLACIÓNEVALUACIÓN DE PROYECTOS E INFLACIÓNEVALUACIÓN DE PROYECTOS E INFLACIÓN Marketing para la evaluación de proyectos 77 Incertidumbre 96 UNIDAD 7UNIDAD 7UNIDAD 7UNIDAD 7 ESTRUCTURA ESTRUCTURA ESTRUCTURA ESTRUCTURA ORGANIZACIONAL Y PLANEACIÓN ORGANIZACIONAL Y PLANEACIÓN ORGANIZACIONAL Y PLANEACIÓN ORGANIZACIONAL Y PLANEACIÓN DE RECURSOS HUMANOSDE RECURSOS HUMANOSDE RECURSOS HUMANOSDE RECURSOS HUMANOS Planeación de Recursos Humanos 103 Las formas que puede adoptar su empresa 110

UNIDAD 8UNIDAD 8UNIDAD 8UNIDAD 8 ESTUDIO DEL COSTOESTUDIO DEL COSTOESTUDIO DEL COSTOESTUDIO DEL COSTO----BENEFICIOBENEFICIOBENEFICIOBENEFICIO Análisis Beneficio / Costo 122 La balanza de pagos 127 UNIDAD 9UNIDAD 9UNIDAD 9UNIDAD 9 MEDIDAS CORRECTIVAS DE UN PROYECTO MEDIDAS CORRECTIVAS DE UN PROYECTO MEDIDAS CORRECTIVAS DE UN PROYECTO MEDIDAS CORRECTIVAS DE UN PROYECTO Estrategia 137 BIBLIOGRAFÍA BIBLIOGRAFÍA BIBLIOGRAFÍA BIBLIOGRAFÍA 139

A N T O L O G Í A

1

1.1.1.1. MARCO DE REFERENCIA DE LA DECISIÓN MARCO DE REFERENCIA DE LA DECISIÓN MARCO DE REFERENCIA DE LA DECISIÓN MARCO DE REFERENCIA DE LA DECISIÓN

DE INVERSIÓNDE INVERSIÓNDE INVERSIÓNDE INVERSIÓN

1.1 Aspectos de orden internacional. 1.1.1 La economía global.

1.2 Inversión y política industrial en México. 1.2.1 Política económica-social. 1.2.2 Planificación industrial. 1.2.3 Matriz insumo-producto. 1.2.4 Planes, programas y políticas de desarrollo

económico. 1.2.4.1 Nacional. 1.2.4.2 Regional.

UNIDAD

1

A N T O L O G Í A

2

1.2.4.3 Sectorial. 1.2.5 Organismos y mecanismos de

promoción y fomento de proyectos de inversión.

1.2.5.1 Fondos de fomento. 1.2.5.2 Incentivos fiscales. 1.2.5.3 Infraestructura. 1.2.5.4 Apoyos especiales al comercio

exterior. 1.2.5.5 Organismos empresariales. 1.2.5.6 Otros apoyos.

A N T O L O G Í A

3

Las políticas de inversiones han dado una nueva perspectiva al papel de la administración financiera, esto ha hecho que el tema sea de interés para todos los estudiosos y amantes de las finanzas

Las decisiones de inversión son una de las grandes decisiones financieras, todas las decisiones referentes a las inversiones empresariales van desde el análisis de las inversiones en capital de trabajo, como la caja, los bancos, las cuentas por cobrar, los inventarios como a las inversiones de capital representado en activos fijos como edificios, terrenos, maquinaria, tecnología etc. Para tomar las decisiones correctas el financista debe tener en cuenta elementos de evaluación y análisis como la definición de los criterios de análisis, los flujos de fondos asociados a las inversiones, el riesgo de las inversiones y la tasa de retorno requerida.

Generalmente:Generalmente:Generalmente:Generalmente: A mayor riesgo, mayor utilidadA mayor riesgo, mayor utilidadA mayor riesgo, mayor utilidadA mayor riesgo, mayor utilidad

Definición de criterios de análisis en las inversiones.Definición de criterios de análisis en las inversiones.Definición de criterios de análisis en las inversiones.Definición de criterios de análisis en las inversiones. En la mayoría de organizaciones o empresas de tipo privado, las decisiones financieras son enfocadas o tienen un objetivo claro, "la maximización del patrimonio" por medio de las utilidades, este hecho en las condiciones actuales, debe reenfocarse sobre un criterio de "maximización de la riqueza" y de la creación de "valor empresarial". Frente a esto en las decisiones de inversión aparecen recursos que se asignan y resultados que se obtienen de ellos, los costos y los beneficios. Los criterios para analizar inversiones hacen un tratamiento de los beneficios y costos de una propuesta de inversión, estos beneficios y costos en la mayoría de los casos no se producen instantáneamente; sino que pueden generarse por periodos más o menos largos. Al encontrar los costos y beneficios se deben definir con claridad los criterios que se van a utilizar para su evaluación frente a la propuesta de inversión. Entre los criterios que han logrado un grado alto de aceptación técnica, por parte de los financistas, son los que consideran el valor en el tiempo del dinero, efectuando un tratamiento descontado de los flujos de costos y beneficios. Se pueden mencionar entre ellos el Valor Presente Neto, La Tasa de Rentabilidad, La Relación Beneficio-Costo y La Tasa Interna de Retorno, que brindan la información necesaria para el análisis de las inversiones. Flujos de fondos asociados a las inversiones.

LAS ACTUALES DECISIONES LAS ACTUALES DECISIONES LAS ACTUALES DECISIONES LAS ACTUALES DECISIONES DE INVERSIÓN DE INVERSIÓN DE INVERSIÓN DE INVERSIÓN EMPRESARIALEMPRESARIALEMPRESARIALEMPRESARIAL

A N T O L O G Í A

4

Al realizar una inversión la empresa espera realizar una serie de gastos y producir ciertos costos para obtener una serie de beneficios futuros, La generación de estos costos y obtención de beneficios se conoce con el nombre de "Flujos de fondos", cuyos componentes son: 1. Cantidad y tiempo de las inversiones.1. Cantidad y tiempo de las inversiones.1. Cantidad y tiempo de las inversiones.1. Cantidad y tiempo de las inversiones. En este se expresa el monto de la inversión inicial, esta realizada en desembolsos en efectivo o con créditos y su utilización frente a los activos fijos o capital de trabajo. También debe tenerse en cuenta, las distintas inversiones adicionales durante la vida del proyecto como consecuencia del reemplazo de equipos, compra de nueva tecnología, aumento del capital de trabajo, para tener una estimación aproximada de estos desembolsos. 2. Cantidad y tiempo 2. Cantidad y tiempo 2. Cantidad y tiempo 2. Cantidad y tiempo de los rendimientos.de los rendimientos.de los rendimientos.de los rendimientos. En este se expresa en que cantidad y en cuanto tiempo se espera percibir los rendimientos que genera al inversión efectuada por la empresa. De la misma forma debe preverse la asignación de recursos destinados a la inversión, es necesario establecer en que momento y por que monto se efectuará la recuperación de las inversiones efectuadas. La mayoría de inversionistas le huyen al riesgo, ya que buscan maximizar su riqueza con el menor riesgo posible Los "Flujos de fondos", al tomar el valor en el tiempo del dinero, se establece sustantivamente sobre una base de caja después de impuestos. El análisis se realiza sobre una base incremental; esto rige tanto las inversiones, los costos y por ende los ingresos que estos derivan. Un aspecto muy importante en el análisis de los flujos, esta dado por la relación directa que este nuevo proyecto pueda tener con otros que ya se encuentran en marcha dentro de la empresa, es decir, un proyecto suele afectar los flujos de fondos de otras inversiones, este tipo de efectos debe incorporarse al computo del nuevo flujo de fondos para que no se altere el normal funcionamiento de las otras inversiones.

Riesgo de las inversionesRiesgo de las inversionesRiesgo de las inversionesRiesgo de las inversiones El futuro es incierto, todo lo que pasa a nuestro alrededor puede cambiar de un momento a otro, es por ello que al tomar una decisión de inversión se debe tener muy en cuenta el factor riesgo. El riesgo de una inversión viene medido por la variabilidad de los posibles retornos en torno al valor medio o esperado de los mismos, es decir, el riesgo viene dado por la desviación de la función de probabilidad de los posibles retornos. Toda inversión tiene dos componentes de riesgo, uno que depende de la propia inversión que esta relacionado con la empresa y el tipo de sector en el cual se invierta, este es llamado Riesgo diversificable y otro que es establecido por el mercado en general y afecta a todas las inversiones del mercado y es conocido como Riesgo no diversificable. En la toma de decisiones referentes a las inversiones, se logra minimizar el riesgo si se realiza una eficiente diversificación del riesgo y una correcta medición del no diversificable. La medida del Riesgo no diversificable viene dado por Beta (B), que vincula los retornos del mercado con los de una inversión en particular. Una inversión con Beta mayor que 1, significa que por un aumento de un 1% en los retornos del mercado, el activo aumenta en mayor proporción los retornos y si el Beta es menor que 1, sucede lo contrario.

A N T O L O G Í A

5

La contribución que una nueva inversión puede hacer a un portafolio eficientemente diversificado, depende del Beta que tenga, puesto que el riesgo es mayor cuanto mayor es el Beta de los activos que lo componen.

Tasa de retorno requerida para las inversiones.Tasa de retorno requerida para las inversiones.Tasa de retorno requerida para las inversiones.Tasa de retorno requerida para las inversiones. La Tasa de retorno requerida es la tasa mínima de rendimiento que se debe exigir a una inversión para que esta sea aceptada. En la determinación de esta tasa se deben tener en cuenta todos los factores internos y externos que influyen en la decisión de inversión. El supuesto de la teoría financiera en el cual se expresa que "los inversores son aversos al riesgo" toma gran relevancia en el sentido que, a medida que hay más riesgo involucrado en la decisión de invertir en un proyecto, se requerirá un mayor rendimiento de los recursos invertidos. Así, el retorno esperado para un proyecto de inversión específico depende del riesgo del proyecto evaluado, teniendo en cuenta la tasa libre de riesgo y la reditualidad por invertir en ese proyecto. Los aspectos tratados anteriormente son una herramienta eficaz en la consecución de una correcta administración financiera en el ámbito de la toma de decisiones rente a las inversiones empresariales, pero todo esto debe fundamentarse y complementarse con los estudios técnicos, matemáticos y controles de seguimiento implementados por el responsable del área financiera de la empresa.

A N T O L O G Í A

6

“Nuestra premisa es y siempre ha sido tener muy presente que

nos vamos sin nada; que sólo podemos hacer las cosas en vida y que el empresario es un creador de riqueza, que la

administra temporalmente” Carlos Slim

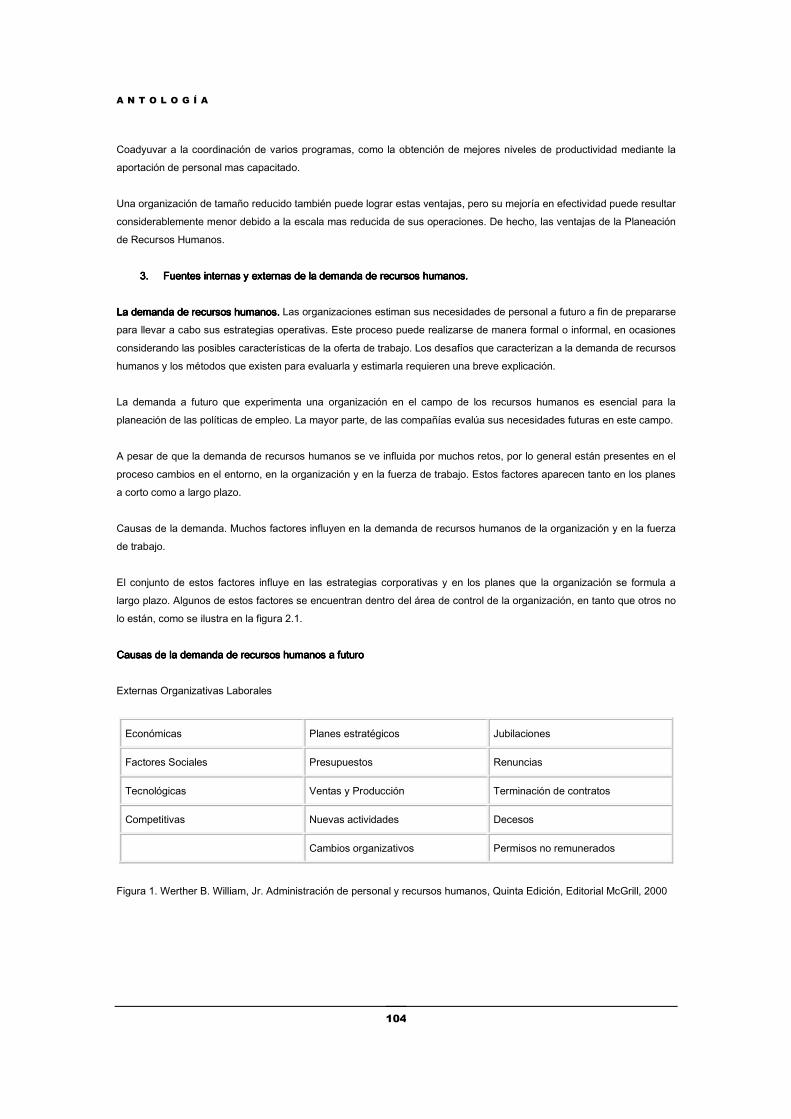

Los temas centrales que inquietan a la humanidad desde su origen son como alcanzar el bienestar, terminar con la desigualdad y la pobreza. Y a lo largo de la historia diversos grupos han ofrecido sus propias recetas, recomendaciones y modelos. En el mundo contemporáneo unos insisten en mantener un capitalismo salvaje, otros un capitalismo con rostro humano, una economía de libre mercado con responsabilidad social, también hay quienes se pronuncian por una mayor intervención del Estado en la economía, y no faltan los que añoran el capitalismo de Estado con diversas variables, aunque los más radicales piensan en una economía centralizada de carácter socialista, y hay grupos sugieren reorganizar la producción a través de cooperativas, asociaciones de pequeños productores, grupos de gestión comunal del tipo campesina e indígena. El objetivo de todos es crear una sociedad que garantice bienestar para todos y sin desigualdades, con derechos parejos para todos. Sin embargo, hasta ahora ningún modelo ahora ha logrado acabar con la pobreza. En esencia se trata de cómo crear riqueza suficiente y encontrar un mecanismo equitativo para su distribución. Y el tema es como crear y mantener empresas. Las empresas son entes sociales no individuales, sobreviven porque responden a las necesidades de la sociedad. Una empresa que no produce algo necesario y útil, desaparece por inanición. Además, genera empleo, no solo produce sino que distribuye riqueza, es decir es una entidad que debe ser protegida por la sociedad. Acabar con las empresas privadas y públicas es una política criminal que atenta contra la sociedad. El problema es como proteger a las empresas, como hacer que crezcan, que sean competitivas, que generen empleo y distribuyan riqueza. Ese es el punto central. Las empresas son la célula de la economía, es el mecanismo esencial en cualquier tipo de sociedad, precapitalista, capitalista, socialista, comunista, postcomunista, y lo que venga, Su función es crear bienes con la menor cantidad de trabajo social necesario, con la más alta tecnología y una gran productividad. Pensar en los changarros, en la parcelita y la economía cerrada y autárquica es defender las posiciones más reaccionarias, es mirar hacia atrás y no al futuro. El más avanzado mecanismo creado por la sociedad son las grandes empresas, las cuales en mundo representan apenas del 3 al 6 por ciento de las compañías registradas, aunque su aportación al PIB nacional supone entre el 30 al 60 por ciento. El problema es que Las grandes empresas requieren grandes inversiones en capital fijo, son más productivas y utilizan mayor tecnología y menos mano de obra. Sin embargo, son los pilares del desarrollo de un país. La gran empresa abarata costos, utiliza alta tecnología en forma intensiva, produce en gran escala. La gran empresa resuelve problemas de competitividad, productividad y eficiencia. Y sus alcances son nacionales e internacionales. Está capacitada para afrontar la competencia de gigantes similares de otros países.

EMPRESAS EFICIENTES EMPRESAS EFICIENTES EMPRESAS EFICIENTES EMPRESAS EFICIENTES

Y POLÍTICA INDUSTRIALY POLÍTICA INDUSTRIALY POLÍTICA INDUSTRIALY POLÍTICA INDUSTRIAL

A N T O L O G Í A

7

Las grandes empresas son necesarias en los sectores de desarrollo tecnológico, de infraestructura, minería, petrolera, petroquímica y química, eléctrica, transportes, telecomunicaciones, construcción, producción de bienes de gran consumo, en las productoras de los llamados commodities entre los que están los productos mineros, energéticos, agrícolas y ganaderos, en la manufactura, encontramos a los sectores automotrices, fabricantes de trenes, aviones y barcos, eléctrica y electrónica, muebles en general, entre otras. Las grandes compañías representan inversiones no solo de un pequeño grupo de grandes empresarios, sino de multitud de inversores grandes, medianos y pequeños que mantienen sus ahorros en fondos de inversión, en cuentas en las casas de bolsa, en fondos de pensiones. Son recursos que han inundado los mercados financieros entre las que están también las nominas de millones de trabajadores y que son manejadas por los bancos y que se convierten en fondos para financiar operaciones comerciales o productivas y no pocas especulativas. En México tenemos ejemplos de grandes empresas, competitivas, con gran desarrollo tecnológico, entre ellas podemos citar a Telmex y su gemela América Móvil, Cemex, Bimbo, Modelo, Grupo México, Peñoles, Femsa, entre varias decenas de grandes compañías mexicanas. En la cúspide de la economía mexicana están dos empresas poderosas y que son ejemplo de desarrollo y modelos de gestión: Telmex como modelo privado y Pemex como modelo estatal. La primera, que durante décadas estuvo en manos del Estado y privatizada en 1990, ha logrado convertirse en una de las mayores telefónicas a nivel mundial y compite en América Latina con su más cercana adversaria Telefónica Española por todos los mercados de la región. Telmex ha invertido cerca de 30.000 millones de dólares en los últimos 15 años, ha crecido sin interrupción para llegar a todos los rincones del país. Tiene 18.1 millones de líneas telefónicas fijas y dos millones de cuentas de acceso a Internet. Telmex con activos por unos 25.000 millones de dólares resistió la competencia de telefónicas extranjeras filiales de los grandes gigantes mundiales de las telecomunicaciones y ha logrado expandirse con éxito hacia el sur del continente americano donde cuenta con filiales en Argentina, Brasil, Chile, Colombia y Perú. Además, Telmex separó sus servicios de telefonía celular y creó América Móvil, con activos por unos 20.600 millones de dólares, es líder en México y se lanzó a la conquista de América Latina donde ha tendido resultados especulares en los últimos años. Por el contrario, Pemex -la principal compañía de México- ha sido el víctima de una sangría permanente de parte del Estado, al grado que ahora está en quiebra técnica, con su patrimonio deshecho, y una deuda que alcanza unos 90.000 millones de dólares, entre deuda documentada y pasivos, principalmente laborales. Pemex es la mayor empresa mexicana, el tercer productor de petróleo del mundo con ingresos por 28,286 millones de dólares por sus exportaciones y de 37.800 millones de dólares por sus ventas en el mercado doméstico. Esta situación de quiebra no significa que Pemex sea una empresa no rentable, ni competitiva, esta en la quiebra por que el Estado absorbe más del 60 por ciento de sus ingresos totales, consume la totalidad de las ganancias y parte de su patrimonio.

A N T O L O G Í A

8

La diferencia esencial entre ambas empresas es el tipo de gestión, y sobre todo la visión de largo plazo de quienes las dirigen. En el caso de Telmex, Carlos Slim y su equipo trabajan sobre proyecciones de negocios de largo plazo, con objetivos inmediatos, mediatos y de futuro. Han expandido la telefonía y han apostado a los servicios relacionado con telecomunicaciones, el internet, las trasmisiones de datos, la videotelefonía y en breve la televisión por sus redes, la transmisión satelital. Los grandes proyectos serán unir en una gran red continental a toda América Latina para establecer una infraestructura de desarrollo económico de bancos y empresas, las redes educativas, los proyectos de difusión cultural. Por otra parte, en el manejo de Pemex se busca la ganancia inmediata en Pemex con la venta de crudo que supone ganancias de exorbitantes sobre los costos de extracción, pero se usa para el gasto corriente del gobierno. Desde hace tres décadas se ha insistido en la necesidad de reorientar la industria petrolera dejar de ser exportador y convertir al país en productor de derivados del crudo, combustibles, productos petroquímicos, con mayor valor agregado y apoyar a toda la industria con combustibles baratos, respecto a los precios internacionales. Para salvar a Pemex es imprescindible que acabar con los criterios burocráticos, con las prebendas para grupos, terminar con los criterios patrimonialistas y de saqueo con el que se ha operado durante décadas. No se trata de privatizar, sino de buscar la eficiencia y operatividad de una empresa privada, sin despilfarro, ni derroche o ineficiencia. Tampoco se trata de beneficiar de manera preferencial o ilegal ni a contratistas, ni al sindicato. En otras palabras, acabar con la corrupción. Producir combustibles y materias primas más baratas para promover la economía interna, crear condiciones de competitividad para las empresas mexicanas. Esto no es ni liberalismo, ni neoliberalismo, ni estatismo, ni socialismo, simplemente buscar la eficiencia para aprovechar al máximo los recursos energéticos en beneficio del país. Es pensar en el futuro de México es dejar una infraestructura óptima para las nuevas generaciones de mexicanos. Es una tarea de cualquier gobierno, principalmente uno que piense en el desarrollo del país y de la economía mexicana.

A N T O L O G Í A

9

2.2.2.2. IDENTIFICACIÓN DE PROYECTOSIDENTIFICACIÓN DE PROYECTOSIDENTIFICACIÓN DE PROYECTOSIDENTIFICACIÓN DE PROYECTOS

2.1 Definición de un proyecto de inversión. 2.2 Tipos de proyectos.

2.2.1 Agropecuario. 2.2.2 De extracción y explotación de recursos

naturales. 2.2.3 Industriales. 2.2.4 Comerciales. 2.2.5 Tecnológico. 2.2.6 De servicio.

2.3 Criterios de selección de proyectos. 2.3.1 Prioridades. 2.3.2 Política y estrategia de inversión. 2.3.3 Participación de consultores externos

(Gubernamentales o Privados).

UNIDAD

2

A N T O L O G Í A

10

INTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓN Todo proyecto de inversión genera efectos o impactos de naturaleza diversa, directos, indirectos, externos e intangibles. Estos últimos rebasan con mucho las

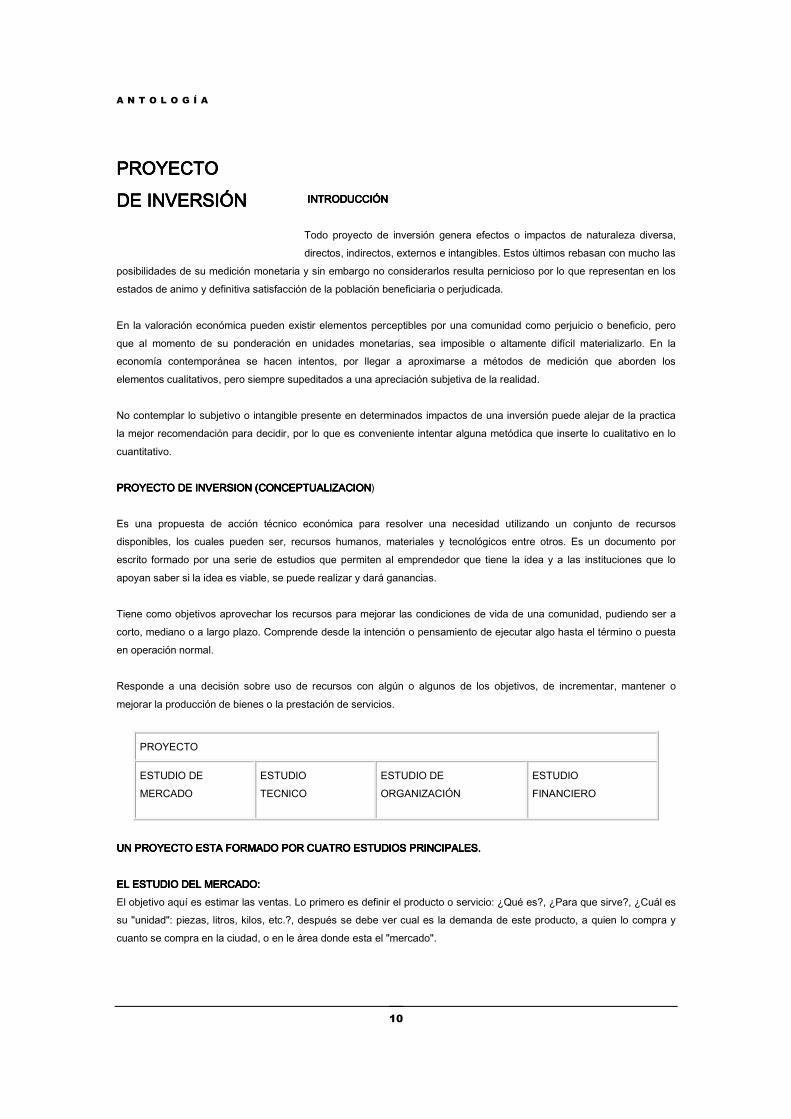

posibilidades de su medición monetaria y sin embargo no considerarlos resulta pernicioso por lo que representan en los estados de animo y definitiva satisfacción de la población beneficiaria o perjudicada. En la valoración económica pueden existir elementos perceptibles por una comunidad como perjuicio o beneficio, pero que al momento de su ponderación en unidades monetarias, sea imposible o altamente difícil materializarlo. En la economía contemporánea se hacen intentos, por llegar a aproximarse a métodos de medición que aborden los elementos cualitativos, pero siempre supeditados a una apreciación subjetiva de la realidad. No contemplar lo subjetivo o intangible presente en determinados impactos de una inversión puede alejar de la practica la mejor recomendación para decidir, por lo que es conveniente intentar alguna metódica que inserte lo cualitativo en lo cuantitativo. PROYECTO DE INVERSION (CONCEPTUALIZACIONPROYECTO DE INVERSION (CONCEPTUALIZACIONPROYECTO DE INVERSION (CONCEPTUALIZACIONPROYECTO DE INVERSION (CONCEPTUALIZACION) Es una propuesta de acción técnico económica para resolver una necesidad utilizando un conjunto de recursos disponibles, los cuales pueden ser, recursos humanos, materiales y tecnológicos entre otros. Es un documento por escrito formado por una serie de estudios que permiten al emprendedor que tiene la idea y a las instituciones que lo apoyan saber si la idea es viable, se puede realizar y dará ganancias. Tiene como objetivos aprovechar los recursos para mejorar las condiciones de vida de una comunidad, pudiendo ser a corto, mediano o a largo plazo. Comprende desde la intención o pensamiento de ejecutar algo hasta el término o puesta en operación normal. Responde a una decisión sobre uso de recursos con algún o algunos de los objetivos, de incrementar, mantener o mejorar la producción de bienes o la prestación de servicios.

PROYECTO

ESTUDIO DE MERCADO

ESTUDIO TECNICO

ESTUDIO DE ORGANIZACIÓN

ESTUDIO FINANCIERO

UN UN UN UN PROYECTOPROYECTOPROYECTOPROYECTO ESTA FORMADO POR CUATRO ESTUDIOS PRINCIPALES.ESTA FORMADO POR CUATRO ESTUDIOS PRINCIPALES.ESTA FORMADO POR CUATRO ESTUDIOS PRINCIPALES.ESTA FORMADO POR CUATRO ESTUDIOS PRINCIPALES. EL ESTUDIO DEL EL ESTUDIO DEL EL ESTUDIO DEL EL ESTUDIO DEL MERCADOMERCADOMERCADOMERCADO:::: El objetivo aquí es estimar las ventas. Lo primero es definir el producto o servicio: ¿Qué es?, ¿Para que sirve?, ¿Cuál es su "unidad": piezas, litros, kilos, etc.?, después se debe ver cual es la demanda de este producto, a quien lo compra y cuanto se compra en la ciudad, o en le área donde esta el "mercado".

PROYECTO PROYECTO PROYECTO PROYECTO

DE INVERSIÓNDE INVERSIÓNDE INVERSIÓNDE INVERSIÓN

A N T O L O G Í A

11

Una vez determinada, se debe estudiar la OFERTA, es decir, la competencia ¿De donde obtiene el mercado ese producto ahora?, ¿Cuántas tiendas o talleres hay?, ¿Se importa de otros lugares?, se debe hacer una estimación de cuanto se oferta. De la oferta y demanda, definirá cuanto será lo que se oferte, y a que precio, este será el presupuesto de ventas. Un presupuesto es una proyección a futuro. EL ESTUDIO TECNICO.EL ESTUDIO TECNICO.EL ESTUDIO TECNICO.EL ESTUDIO TECNICO. El objetivo de aquí es diseñar como se producirá aquello que venderás. Si se elige una idea es porque se sabe o se puede investigar como se hace un producto, o porque alguna actividad gusta de modo especial. En el estudio técnico se define:

∗ Donde ubicar la empresa, o las instalaciones del proyecto. ∗ Donde obtener los materiales o materia prima. ∗ Que maquinas y procesos usar. ∗ Que personal es necesario para llevar a cabo este proyecto. ∗ En este estudio, se describe que proceso se va a usar, y cuanto costara todo esto, que se necesita para

producir y vender. Estos serán los presupuestos de inversión y de gastos. EL ESTUDIO FINANCIERO.EL ESTUDIO FINANCIERO.EL ESTUDIO FINANCIERO.EL ESTUDIO FINANCIERO. Aquí se demuestra lo importante: ¿La idea es rentable?,. Para saberlo se tienen tres presupuestos: ventas, inversión, gastos. Que salieron de los estudios anteriores. Con esto se decidirá si el proyecto es viable, o si se necesita cambios, como por ejemplo, si se debe vender mas, comprar maquinas mas baratas o gastar menos. Hay que recordar que cualquier "cambio" en los presupuestos debe ser realista y alcanzable, si la ganancia no puede ser satisfactoria, ni considerando todos los cambios y opciones posibles entonces el proyecto será "no viable" y es necesario encontrar otra idea de inversión. Así, después de modificaciones y cambios, y una vez seguro de que la idea es viable, entonces, se pasara al último estudio. EL ESTUDIO DE EL ESTUDIO DE EL ESTUDIO DE EL ESTUDIO DE ORGANIZACIÓNORGANIZACIÓNORGANIZACIÓNORGANIZACIÓN.... Este estudio consiste en definir como se hará la empresa, o que cambios hay que hacer si la empresa ya esta formada. Que régimen fiscal es le mas conveniente. Que pasos se necesitan para dar de alta el proyecto. Como organizaras la empresa cuando el proyecto este en operación. TIPOS DE PROYECTO.TIPOS DE PROYECTO.TIPOS DE PROYECTO.TIPOS DE PROYECTO. PROYPROYPROYPROYECTO DE INVERSIÓN PRIVADO.ECTO DE INVERSIÓN PRIVADO.ECTO DE INVERSIÓN PRIVADO.ECTO DE INVERSIÓN PRIVADO. Es realizado por un empresario particular para satisfacer sus objetivos. Los beneficios que la espera del proyecto, son los resultados del valor de la venta de los productos (bienes o servicios), que generara el proyecto. PROYECTO DE INVERSIÓN PÚBLICA O SOCIAL.PROYECTO DE INVERSIÓN PÚBLICA O SOCIAL.PROYECTO DE INVERSIÓN PÚBLICA O SOCIAL.PROYECTO DE INVERSIÓN PÚBLICA O SOCIAL. Busca cumplir con objetivos sociales a través de metas gubernamentales o alternativas, empleadas por programas de apoyo. Los terminas evolutivos estarán referidos al termino de las metas bajo criterios de tiempo o alcances poblacionales.

A N T O L O G Í A

12

CICLO DE VIDA DE LOS CICLO DE VIDA DE LOS CICLO DE VIDA DE LOS CICLO DE VIDA DE LOS PROYECTOSPROYECTOSPROYECTOSPROYECTOS.... PREINVERSION.PREINVERSION.PREINVERSION.PREINVERSION. Es la fase preliminar para la ejecución de un proyecto que permite, mediante elaboración de estudios, demostrar las bondades técnicas, económicas-financieras, institucionales y sociales de este, en caso de llevarse a cabo. En la etapa de preparación y evaluación de un proyecto, o etapa de análisis de preinversión, se deben realizar estudios de mercado, técnicos, económicos y financieros. Conviene abordarlos sucesivamente en orden, determinado por la cantidad y la calidad de la información disponible, por la profundidad del análisis realizado, y por el grado de confianza de los estudios mencionados. FASES EN LA ETAPA DE PREINVERSION.FASES EN LA ETAPA DE PREINVERSION.FASES EN LA ETAPA DE PREINVERSION.FASES EN LA ETAPA DE PREINVERSION. La selección de los mejores proyectos de inversión, es decir, los de mayor bondad relativa y hacia los cuales debe destinarse preferentemente los recursos disponibles constituyen un proceso por fases. Se entiende así las siguientes: Generación y análisis de la idea del proyecto. Estudio de el nivel de perfil. Estudio de prefactibilidad. Estudio de factibilidad. De esta manera por sucesivas aproximaciones, se define el problema por resolver. En cada fase de estudios se requiere profundidad creciente, de modo de adquirir certidumbre respecto de la conveniencia del proyecto. Otra ventaja del estudio por fases es la de permitir que al estudio mismo, se destine un mínimo de recursos. Esto es así porque, si una etapa se llega a la conclusión de que el proyecto no es viable técnica y económicamente, carece de sentido continuar con las siguientes. Por lo tanto se evitan gastos innecesarios. A CONTINUACIÓN SE DESA CONTINUACIÓN SE DESA CONTINUACIÓN SE DESA CONTINUACIÓN SE DESCRIBEN CADA UNA DE LAS FASES.CRIBEN CADA UNA DE LAS FASES.CRIBEN CADA UNA DE LAS FASES.CRIBEN CADA UNA DE LAS FASES. GENERACIÓN Y ANÁLISIS DE LA IDEA DE PROYECTO.GENERACIÓN Y ANÁLISIS DE LA IDEA DE PROYECTO.GENERACIÓN Y ANÁLISIS DE LA IDEA DE PROYECTO.GENERACIÓN Y ANÁLISIS DE LA IDEA DE PROYECTO. La generación de una idea de proyecto de inversión surge como consecuencia de las necesidades insatisfechas, de políticas, de un la existencia de otros proyectos en estudios o en ejecución, se requiere complementación mediante acciones en campos distintos, de políticas de acción institucional, de inventario de recursos naturales. En el planteamiento y análisis del problema corresponde definir la necesidad que se pretende satisfacer o se trata de resolver, establecer su magnitud y establecer a quienes afectan las deficiencias detectadas (grupos, sectores, regiones o a totalidad del país). Es necesario indicar los criterios que han permitido detectar la existencia del problema, verificando la confiabilidad y pertinencia de la información utilizada. De tal análisis surgirá la especificación precisa del bien que desea o el servicio que se pretende dar. Asimismo en esta etapa, corresponde identificar las alternativas básicas de solución del problema, de acuerdo con los objetivos predeterminados. Respecto a la idea de proyecto definida en su primera instancia, es posible adoptar diversas decisiones, tales como abandonarla, postergar su estudio, o profundizar este.

A N T O L O G Í A

13

ESTUDIO DEL NIVEL DESTUDIO DEL NIVEL DESTUDIO DEL NIVEL DESTUDIO DEL NIVEL DE PERFIL.E PERFIL.E PERFIL.E PERFIL. En esta fase correspondiente estudiar todos los antecedentes que permitan formar juicio respecto a la conveniencia y factibilidad técnico –económico de llevar a cabo la idea del proyecto. En la evaluación se deben determinar y explicitar los beneficios y costos del proyecto para lo cual se requiere definir previa y precisamente la situación "sin proyecto", es decir, prever que sucederá en le horizonte de evaluación si no se ejecuta el proyecto. El perfil permite, en primer lugar, analizar su viabilidad técnica de las alternativas propuestas, descartando las que no son factibles técnicamente. En esta fase corresponde además evaluar las alternativas técnicamente factibles. En los proyectos que involucran inversiones pequeñas y cuyo perfil muestra la conveniencia de su implementación, cabe avanzar directamente al diseño o anteproyecto de ingeniería de detalle. En suma del estudio del perfil permite adoptar alguna de las siguientes decisiones: Profundizar el estudio en los aspectos del proyecto que lo requieran. Para facilitar esta profundización conviene formular claramente los términos de referencia. Ejecutar el proyecto con los antecedentes disponibles en esta fase, o sin ellos, siempre que se haya llegado a un grado aceptable de certidumbre respecto a la conveniencia de materializarlo. Abandonar definitivamente la idea si el perfil es desfavorable a ella. Postergar la ejecución del proyecto. ESTUDIO DE LA PREFACTIBILIDAD.ESTUDIO DE LA PREFACTIBILIDAD.ESTUDIO DE LA PREFACTIBILIDAD.ESTUDIO DE LA PREFACTIBILIDAD. En esta fase se examinan en detalles las alternativas consideradas más convenientes, las que fueron determinadas en general en la fase anterior. Para la elaboración del informe de prefactibilidad del proyecto deben analizarse en detalle los aspectos identificados en la fase de perfil, especialmente los que inciden en la factibilidad y rentabilidad de las posibles alternativas. Entre estos aspectos sobresalen:

∗ El mercado. ∗ La tecnología. ∗ El tamaño y la localización. ∗ Las condiciones de orden institucional y legal.

Conviene plantear primero el análisis en términos puramente técnica, para después seguir con los económicos. Ambos analizas permiten calificar las alternativas u opciones de proyectos y como consecuencia de ello, elegir la que resulte mas conveniente con relación a las condiciones existentes. ESTUDIO DE FACTIBILIDADESTUDIO DE FACTIBILIDADESTUDIO DE FACTIBILIDADESTUDIO DE FACTIBILIDAD Esta ultima fase de aproximaciones sucesivas iniciadas en la preinversión, se bordan los mismos puntos de la prefactibilidad. Además de profundizar el análisis el estudio de las variables que inciden en el proyecto, se minimiza la variación esperada de sus costos y beneficios. Para ello es primordial la participación de especialistas, además de disponer de información confiable. Sobre la base de las recomendaciones hechas en el informe de prefactibilidad, y que han sido incluidas en los términos e referencia para el estudio de factibilidad, se deben definir aspectos técnicos del proyecto, tales como localización,

A N T O L O G Í A

14

tamaño, tecnología, calendario de ejecución y fecha de puesta en marcha. El estudio de factibilidad debe orientarse hacia el examen detallado y preciso de la alternativa que se ha considerado viable en la etapa anterior. Además, debe afinar todos aquellos aspectos y variables que puedan mejorar el proyecto, de acuerdo con sus objetivos, sean sociables o de rentabilidad. Una vez que el proyecto ha sido caracterizado y definido deben ser optimizados. Por optimización se entiende la inclusión de todos los aspectos relacionados con la obra física, el programa de desembolsos de inversión, la organización por crear, puesta en marcha y operación del proyecto. El analizas de la organización por crear para la implementación del proyecto debe considerar el tamaño de la obra física, la capacidad empresarial y financiera del inversionista, el nivel técnico y administrativo que su operación requiere las fuentes y los plazos para el financiamiento. Con la etapa de factibilidad finaliza el proceso de aproximaciones sucesivas en la formulación y preparación de proyectos, proceso en el cual tiene importancia significativa la secuencia de afinamiento y análisis de la información. El informe de factibilidad es la culminación de la formulación de un proyecto, y constituye la base de la decisión respecto de su ejecución. Sirve a quienes promueven el proyecto, a las instituciones financieras, a los responsables de la implementación económica global, regional y sectorial. ETAPAS DE INVERSIÓNETAPAS DE INVERSIÓNETAPAS DE INVERSIÓNETAPAS DE INVERSIÓN Esta etapa de un proyecto se inicia con los estudios definitivos y termina con la presta en marcha. Sus fases son: FINANCIAMIENTO: Se refiere al conjunto de acciones, trámites y demás actividades destinadas a la obtención de los fondos necesarios para financiar a la inversión, en forma o proporción definida en el estudio de pre-inversión correspondiente. Por lo general se refiere a la obtención de préstamos. ESTUDIO DEFINITIVOS: Denominado también estudio de ingeniería, es el conjunto de estudios detallados para la construcción, montaje y puesta en marcha. Generalmente se refiere a estudios de diseño de ingeniería que se concretan en los planos de estructuras, planos de instalaciones eléctricas, planos de instalaciones sanitarias, etc., documentos elaborados por arquitectos e ingenieros civiles, eléctricos y sanitarios, que son requeridos para otorgar la licencia de construcción. Dichos estudios se realizan después de la fase de pre-inversión, en razón de su elevado costo y a que podrían resultar inservibles en caso de que el estudio salga factible, otra es que deben ser lo mas actualizados posibles al momento de ser ejecutados. La etapa de estudios definitivos, no solo incluye aspectos técnicos del proyecto sino también actividades financieras, jurídicas y administrativas. EJECUCIÓN Y MONTAJE: Comprende al conjunto de actividades para la implementación de la nueva unidad de producción, tales como compra del terreno, la construcción física en si, compra e instalación de maquinaria y equipos, instalaciones varias, contratación del personal, etc. Esta etapa consiste en llevar a ejecución o a la realidad el proyecto, el que hasta antes de ella, solo eran planteamientos teóricos. PUESTA EN MARCHA: Denominada también "Etapa De Prueba" "Etapa De Prueba" "Etapa De Prueba" "Etapa De Prueba" consiste en el conjunto de actividades necesarias para determinar las deficiencias, defectos e imperfecciones de la instalación de la instalación de la infraestructura de producción, a fin de realizar las correcciones del caso y poner "a punto" la empresa, para el inicio de su producción normal. ETAPAS DE OPERACIÓN.ETAPAS DE OPERACIÓN.ETAPAS DE OPERACIÓN.ETAPAS DE OPERACIÓN. Es la etapa en que el proyecto entra en producción, iniciándose la corriente de ingresos generados por la venta del bien o servicio resultado de las operaciones, los que deben cubrir satisfactoriamente a los costos y gastos en que sea necesario

A N T O L O G Í A

15

incurrir. Esta etapa se inicia cuando la empresa entra a producir hasta el momento en que termine la vida útil del proyecto, periodo en el que se hará el análisis evaluación de los resultados obtenidos. La determinación de la vida útil de un proyecto puede determinarse por el periodo de obsolescencia del activo fijo más importante (ejemplo: maquinarias y equipo de procesamiento). Para efecto de evaluación económica y financiera, el horizonte o vida útil del proyecto mas utilizado es la de 10 años de operario, en casos excepcionales 15 años. ETAPA DE EVALUACIÓN DE RESULTADOS.ETAPA DE EVALUACIÓN DE RESULTADOS.ETAPA DE EVALUACIÓN DE RESULTADOS.ETAPA DE EVALUACIÓN DE RESULTADOS. El proyecto es la acción o respuesta a un problema, es necesario verificar después de un tiempo razonable de su operación, que efectivamente el problema ha sido solucionado por la intervención del proyecto. De no ser así, se requiere introducir las medidas correctivas pertinentes. La evaluación de resultados cierra el ciclo, preguntándose por los efectos de la última etapa a la luz de lo que inicio el proceso. La evaluación de resultados tiene por lo menos dos objetivos importantes: Evaluar el impacto real del proyecto (empleo, divisas y descentralización), ya entrando en operación, para sugerir las acciones correctivas que se estimen convenientes. Asimilar la experiencia par enriquecer el nivel de conocimientos y capacidad para mejorar los proyectos futuros. CALCULO DE LA CALCULO DE LA CALCULO DE LA CALCULO DE LA RENTABILIDADRENTABILIDADRENTABILIDADRENTABILIDAD DE LA INVERSIÓN.DE LA INVERSIÓN.DE LA INVERSIÓN.DE LA INVERSIÓN. Con la información acerca del monto de la inversión requerida y los flujos que genera el proyecto durante su vida útil se procede a calcular su rendimiento. Se acostumbra representar los proyectos utilizando un diagrama de flujos como el siguiente:

US$ 50.000 US$ 60.000 US$ 70.000 US$ 80.000 US$ 120.000

0 1 2 3 4 Las flechas hacia abajo indican flujos de caja negativos o desembolsos, las flechas hacia arriba se refieren a ingresos o entradas de caja. Por ejemplo, los US$ 120.000 que se encuentran en el momento 0 (o actual representan la inversión inicial, de ahí que la flecha se dibuje hacia abajo, los demás valores se representan hacia arriba indicando que son entradas o flujos netos de caja positivos. Los números 1, 2, 3 y 4 se refieren a los periodos correspondientes a la vida útil del proyecto. Pueden ser meses, trimestres, semestres, años o periodos más largos, pero se aconsejan que no sean mayores a un año, ni tampoco demasiados cortos, a no ser las características del proyecto así lo requieran. Con base en el ejercicio de arriba, se procede a ilustrar las técnicas que se acostumbran aplicar en la practica, para determinar la bondad económica del proyecto así lo requieran. Periodo de recuperación de la inversión: consiste en determinar leal número de periodos necesarios para la recuperación de la inversión inicial. Para el ejemplo y suponiendo que cada periodo corresponde a un año, la inversión inicial se recuperara en aproximadamente 2.14 años, calculado de la siguiente manera:

A N T O L O G Í A

16

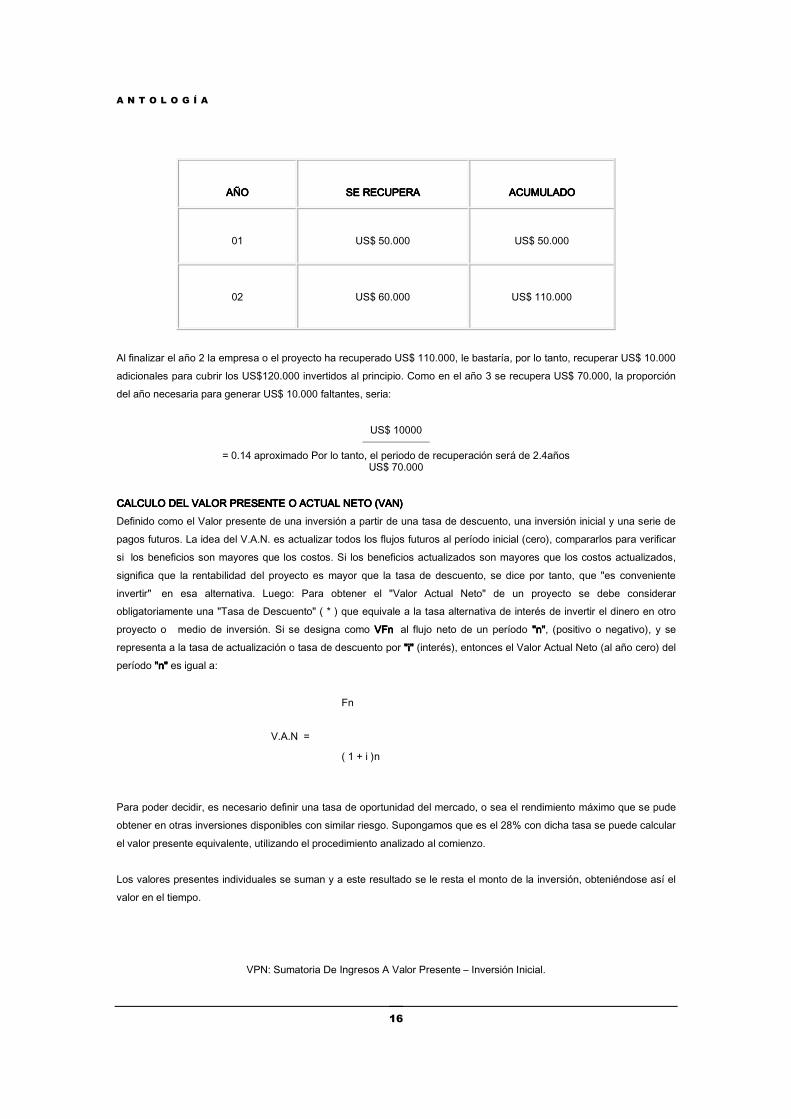

AÑOAÑOAÑOAÑO

SE RECUPERASE RECUPERASE RECUPERASE RECUPERA

ACUMULADOACUMULADOACUMULADOACUMULADO

01

US$ 50.000

US$ 50.000

02

US$ 60.000

US$ 110.000

Al finalizar el año 2 la empresa o el proyecto ha recuperado US$ 110.000, le bastaría, por lo tanto, recuperar US$ 10.000 adicionales para cubrir los US$120.000 invertidos al principio. Como en el año 3 se recupera US$ 70.000, la proporción del año necesaria para generar US$ 10.000 faltantes, seria:

US$ 10000

= 0.14 aproximado Por lo tanto, el periodo de recuperación será de 2.4años US$ 70.000

CALCULO DEL CALCULO DEL CALCULO DEL CALCULO DEL VALORVALORVALORVALOR PRESENTE O ACTUAL NETO (VAN)PRESENTE O ACTUAL NETO (VAN)PRESENTE O ACTUAL NETO (VAN)PRESENTE O ACTUAL NETO (VAN) Definido como el Valor presente de una inversión a partir de una tasa de descuento, una inversión inicial y una serie de pagos futuros. La idea del V.A.N. es actualizar todos los flujos futuros al período inicial (cero), compararlos para verificar si los beneficios son mayores que los costos. Si los beneficios actualizados son mayores que los costos actualizados, significa que la rentabilidad del proyecto es mayor que la tasa de descuento, se dice por tanto, que "es conveniente invertir" en esa alternativa. Luego: Para obtener el "Valor Actual Neto" de un proyecto se debe considerar obligatoriamente una "Tasa de Descuento" ( * ) que equivale a la tasa alternativa de interés de invertir el dinero en otro proyecto o medio de inversión. Si se designa como VFn VFn VFn VFn al flujo neto de un período "n""n""n""n", (positivo o negativo), y se representa a la tasa de actualización o tasa de descuento por "i""i""i""i" (interés), entonces el Valor Actual Neto (al año cero) del período "n""n""n""n" es igual a:

V.A.N =

Fn

( 1 + i )n

Para poder decidir, es necesario definir una tasa de oportunidad del mercado, o sea el rendimiento máximo que se pude obtener en otras inversiones disponibles con similar riesgo. Supongamos que es el 28% con dicha tasa se puede calcular el valor presente equivalente, utilizando el procedimiento analizado al comienzo. Los valores presentes individuales se suman y a este resultado se le resta el monto de la inversión, obteniéndose así el valor en el tiempo.

VPN: Sumatoria De Ingresos A Valor Presente – Inversión Inicial.

A N T O L O G Í A

17

50.000 60.000 70.000 80.000 VPN= --------------- + ---------------- + ------------- + -------------- -120.000

(1+0.28)1 (1+0.28)2 (1+0.28)3 (1+0.28)4 VNP= 39.000 + 36.621 + 33.379 + 29.802 -120.000 VNP= 138.000 -120.000 = 18.865 US$ Si la tasa de oportunidad del mercado no fuera de 28% sino del 38%, ya el proyecto no se aceptaría por dar un VPN 0 US$ - 3.568, o sea que representaría una perdida, al ser negativa. CALCULO DE LA TASA INTERNA DELCALCULO DE LA TASA INTERNA DELCALCULO DE LA TASA INTERNA DELCALCULO DE LA TASA INTERNA DEL RETORNO (TIR).RETORNO (TIR).RETORNO (TIR).RETORNO (TIR). Definido como la Tasa interna de retorno de una inversión para una serie de valores en efectivo. La T.I.R. de un proyecto se define como aquella tasa que permite descontar los flujos netos de operación de un proyecto e igualarlos a la inversión inicial. Para este cálculo se debe determinar claramente cual es la "Inversión Inicial" del proyecto y cuales serán los "flujos de Ingreso" y "Costo" para cada uno de los períodos que dure el proyecto de manera de considerar los beneficios netos obtenidos en cada uno de ellos. Matemáticamente se puede reflejar como sigue:

0 =

F? + F1 + F2 + F3 + .............. + Fn

(1+d)¹ (1+d)² (1+d)³ (1+d)n

Esto significa que se buscará una tasa (d)(d)(d)(d) que iguale la inversión inicial a los flujos netos de operación del proyecto, que es lo mismo que buscar una tasa que haga el V.A.NV.A.NV.A.NV.A.N. igual a cero. LAS REGLAS DE DECISIÓN PARA EL T.I.R.LAS REGLAS DE DECISIÓN PARA EL T.I.R.LAS REGLAS DE DECISIÓN PARA EL T.I.R.LAS REGLAS DE DECISIÓN PARA EL T.I.R. Si T.I.R > iSi T.I.R > iSi T.I.R > iSi T.I.R > i Significa que el proyecto tiene una rentabilidad asociada mayor que la tasa de mercado (tasa de descuento), por lo tanto es más conveniente. Si T.I.R <Si T.I.R <Si T.I.R <Si T.I.R < i Significa que el proyecto tiene una rentabilidad asociada menor que la tasa de mercado (tasa de descuento), por lo tanto es menos conveniente. Por tasa de descuento se entiende aquella que se utiliza para traer a valor presente los flujos de caja. La ecuación que permite calcular la TIR. Para este caso es la siguiente: Note que el valor presente de los egresos equivale a la misma inversión inicial, debido a que el proyecto no tiene más flujos de caja negativos en otros periodos diferentes al momento inicial. En la ecuación anterior, r es la TIR, ya que al traer los ingresos a dicha tasa su valor se iguala con US$120.000 que es la inversión. Por ensayo se podría encontrar r, pero es un procedimiento bastante dispendioso que hoy en día, afortunadamente ha sido relegado por las calculadoras financieras y el microcomputador. Para el ejemplo la TIR = 36.20% anual. Esta tasa se compara con la tasa mínima de rendimiento y si es mayor se acepta el proyecto, en caso contrario se rechaza. La tasa mínima de rendimiento generalmente es la tasa de la oportunidad del mercado o del costo de capital de las fuentes que financian el proyecto. CALCULO DE LA RELACIÓN COSTO CALCULO DE LA RELACIÓN COSTO CALCULO DE LA RELACIÓN COSTO CALCULO DE LA RELACIÓN COSTO –––– BENEFICIO.BENEFICIO.BENEFICIO.BENEFICIO.

A N T O L O G Í A

18

Este índice se expresa de dos formas: total y neto (1era. Formula) IRt = VALOR PRESENTE DE LOS INGRESOS DE CAJA

VALOR PRESENTE DE DESEMBOLSOS DE CAJA

Si el índice es mayor que 1 se acepta el proyecto, en caso contrario se rechaza. (2da. Formula).

IRn = VALOR PRESENTE NETO

VALOR PRESENTE DE LOS DESEMBOLSOS DE CAJA Si el índice es mayor que cero se acepta el proyecto, en caso contrario se rechaza. En este el denominador coincide con el valor de la inversión inicia. El valor presente del numerador se calcula utilizando la tasa mínima de rendimiento, que se supuso es del 28%, o sea, la tasa de oportunidad del mercado. Este calculo al tratar el VPN. En el caso 1, como es mayor que uno se acepta el proyecto y en el caso 2, como es mayor que cero se acepta el proyecto. L as técnicas ilustradas en la sección anterior, suministraran las bases cuantitativas que sirven de criterio para aceptar o rechazar el proyecto, de acuerdo con su rendimiento económico. Sin embargo, puede suceder que en la práctica que se acepten proyectos cuyo rendimiento económico sea inferior al mínimo requerido o que se rechacen proyectos rentables. Ello se debe a aspectos cualitativos que tienen que ver con los gustos de los inversionistas, tradición familiar, aspectos de competencia, saturación del mercado, etc... CONCLUSIÓNCONCLUSIÓNCONCLUSIÓNCONCLUSIÓN Se ha dicho con razón que las valoraciones estrictamente monetarias para definir la factibilidad económica social de una inversión es una opción restringida de medición de impactos generados por esta. Muchas veces los proyectos prometen "estados de animo" u opiniones, que solo en términos de percepción subjetiva se pueden constatar sobre el universo consumidor y que en ultima instancia pueden ser los factores decisivos en la aprobación o rechazo de una idea proyecto. Son estos los casos en que los intangibles resultan imprescindibles tenerlos en cuenta pero bajo el prisma de su real y efectiva estimación y no sobre la base de un juicio empírico voluntarista del evaluador o tomador de decisión. Considerar lo efectos intangibles impone la necesidad de sistematizar en un método, mediante la medición indirecta por encuestas como la que este trabajo ilustra para tratar de encontrar un referente de valoración necesario y justo. La incorporación de efectos intangibles en proyectos de inversión, al medir su viabilidad económica social, pueden representar importantes matices y consideraciones de política que repercutan en cambios finales en inversiones aprobadas y / o rechazadas. El método desarrollo en este trabajo, permite constatar que es posible y conveniente a los fines de seleccionar una alternativa de inversión, considerar los aspectos subjetivos o de naturaleza intangible así como los objetivos o calculables en términos monetarios como son lo diferentes conceptos de costos asociados a las inversiones.

A N T O L O G Í A

19

OBJETIVOOBJETIVOOBJETIVOOBJETIVO:::: Responder a la interrogante básica: ¿cómo determino si el proyecto realizado para mi futura empresa es viable finalmente?. GENERALIDADESGENERALIDADESGENERALIDADESGENERALIDADES

Una definición que se dio del proyecto de inversión es que éste es un documento guía para la toma de decisiones acerca de la creación de una futura empresa que muestra el diseño económico, comercial, técnico, organizacional, financiero y social de la misma. En caso de resultar viable el proyecto, éste documento se convierte en un plan que guía la realización de la futura empresa. Por consiguiente, cada uno de los estudios realizados es un medio para decidir sin el proyecto se lleva hasta sus últimas consecuencias. Algunos estudios, sobre todo los preliminares como el perfil, el entorno, mercado, el técnico y el de organización, sirven para decidir si se interrumpe el proyecto desde sus etapas iniciales, y no gastar el tiempo y recursos en un proyecto no viable. El esquema 1 representa el proceso bosquejado: Una vez que se han realizado los estudios básicos de un proyecto, es conveniente evaluar el mismo en conjunto para decidir si conviene la puesta en marcha del mismo. Esta decisión puede depender de dos aspectos: a) La evaluación que realice el proyectista o el (los) inversionista (s) sobre la propuesta derivada de los estudios. La misma puede basarse en uno o varios parámetros aislados, tales como la rentabilidad, el impacto social, las expectativas de mercado, las dificultades técnicas y administrativas, etc., o adecuadamente el deseo de llevar hasta sus últimas consecuencias el proyecto; b) Basar la decisión final en la evaluación que proponen las expectativas, supuestos o hipótesis inicialmente planteados. Si falla alguno o algunos de ellos, el proyectista o el (los) inversionista(s) puede(n) abandonar la idea inicial desde un principio; pero también pueden decidirse a modificar alguno(s) de tales supuestos en base al conocimiento derivado de los estudios realizados. Si la evaluación final resulta favorable, conviene plantear adecuadamente la redacción y presentación final del proyecto. Sobre esto último conviene realizar un resumen ejecutivo que de una manera breve describa el contenido y funcionamiento del mismo, el cual es la presentación inicial del documento redactado. Conviene, si esto es posible, traducir en diagramas o esquemas algunas de las propuestas del proyecto para facilitar su comprensión. En cuanto al orden de la redacción, el esquema básico que puede guiar la misma se sugiere a continuación:

RECOMENDACIRECOMENDACIRECOMENDACIRECOMENDACIONES FINALES ONES FINALES ONES FINALES ONES FINALES EN EL DISEÑO EN EL DISEÑO EN EL DISEÑO EN EL DISEÑO DE LOS PROYECTOS DE LOS PROYECTOS DE LOS PROYECTOS DE LOS PROYECTOS DE INVERSIÓNDE INVERSIÓNDE INVERSIÓNDE INVERSIÓN

A N T O L O G Í A

20

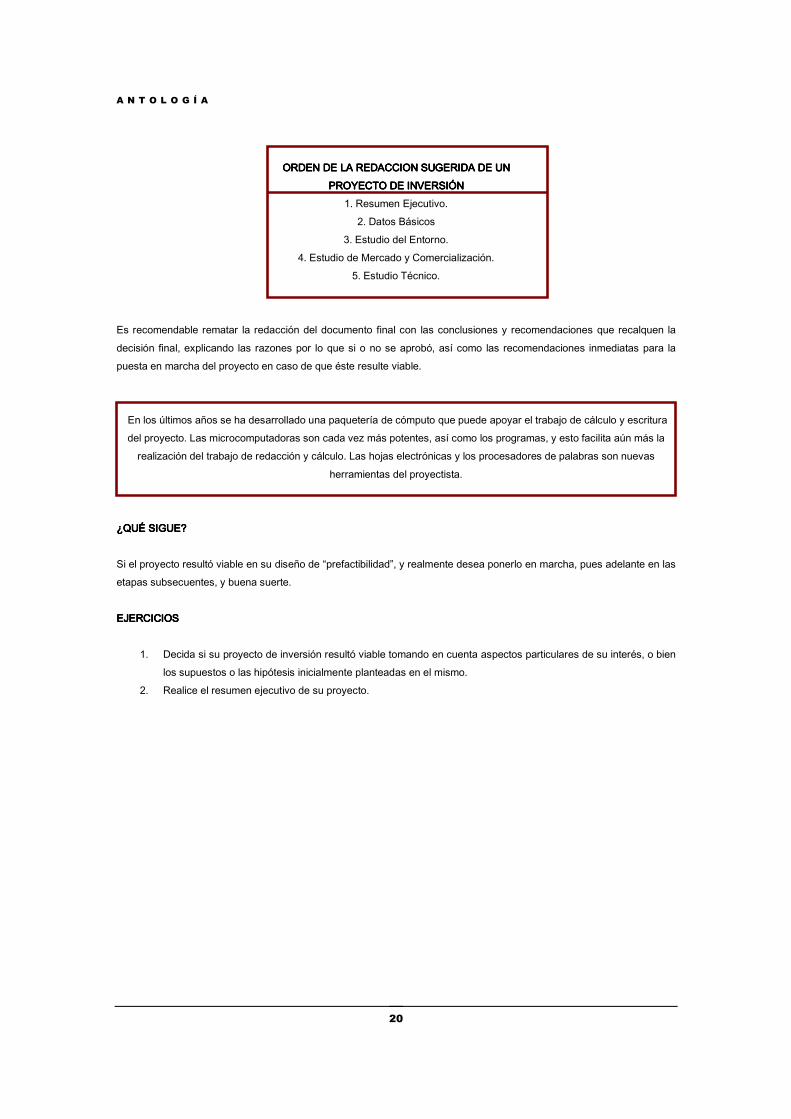

ORDEN DE LA REDACCION SUGERIDA DE UNORDEN DE LA REDACCION SUGERIDA DE UNORDEN DE LA REDACCION SUGERIDA DE UNORDEN DE LA REDACCION SUGERIDA DE UN

PROYECTO DE INVERSIÓNPROYECTO DE INVERSIÓNPROYECTO DE INVERSIÓNPROYECTO DE INVERSIÓN 1. Resumen Ejecutivo.

2. Datos Básicos 3. Estudio del Entorno.

4. Estudio de Mercado y Comercialización. 5. Estudio Técnico.

Es recomendable rematar la redacción del documento final con las conclusiones y recomendaciones que recalquen la decisión final, explicando las razones por lo que si o no se aprobó, así como las recomendaciones inmediatas para la puesta en marcha del proyecto en caso de que éste resulte viable.

En los últimos años se ha desarrollado una paquetería de cómputo que puede apoyar el trabajo de cálculo y escritura del proyecto. Las microcomputadoras son cada vez más potentes, así como los programas, y esto facilita aún más la

realización del trabajo de redacción y cálculo. Las hojas electrónicas y los procesadores de palabras son nuevas herramientas del proyectista.

¿QUÉ SIGUE?¿QUÉ SIGUE?¿QUÉ SIGUE?¿QUÉ SIGUE? Si el proyecto resultó viable en su diseño de “prefactibilidad”, y realmente desea ponerlo en marcha, pues adelante en las etapas subsecuentes, y buena suerte. EJERCICIOSEJERCICIOSEJERCICIOSEJERCICIOS

1. Decida si su proyecto de inversión resultó viable tomando en cuenta aspectos particulares de su interés, o bien los supuestos o las hipótesis inicialmente planteadas en el mismo.

2. Realice el resumen ejecutivo de su proyecto.

A N T O L O G Í A

21

3. PERFIL DEL PROYECTO3. PERFIL DEL PROYECTO3. PERFIL DEL PROYECTO3. PERFIL DEL PROYECTO 3.1 Etapas básicas de un proyecto. 3.2 Elementos que conforman un proyecto.

3.2.1 Económico. 3.2.2 Técnico. 3.2.3 Financiero. 3.2.4 Administrativo. 3.2.5 Estudio de prefactibilidad. 3.2.6 Estudio preliminar de mercado. 3.2.7 Estudio de suministros técnicos,

económicos y financieros. 3.2.8 Elaboración de un marco de

referencia.

UNIDAD

3

A N T O L O G Í A

22

Desde un punto de vista muy general puede considerarse que todo proyecto tiene tres grandes etapas: Fase de planificaciónFase de planificaciónFase de planificaciónFase de planificación. Se trata de establecer cómo el equipo de trabajo

deberá satisfacer las restricciones de prestaciones, planificación temporal y coste. Una planificación detallada da consistencia al proyecto y evita sorpresas que nunca son bien recibidas. Fase de ejecuciónFase de ejecuciónFase de ejecuciónFase de ejecución. Representa el conjunto de tareas y actividades que suponen la realización propiamente dicha del proyecto, la ejecución de la obra de que se trate. Responde, ante todo, a las características técnicas específicas de cada tipo de proyecto y supone poner en juego y gestionar los recursos en la forma adecuada para desarrollar la obra en cuestión. Cada tipo de proyecto responde en este punto a su tecnología propia, que es generalmente bien conocida por los técnicos en la materia. Fase de entrega o puesta en marchaFase de entrega o puesta en marchaFase de entrega o puesta en marchaFase de entrega o puesta en marcha. Como ya se ha dicho, todo proyecto está destinado a finalizarse en un plazo predeterminado, culminando en la entrega de la obra al cliente o la puesta en marcha del sistema desarrollado, comprobando que funciona adecuadamente y responde a las especificaciones en su momento aprobadas. Esta fase es también muy importante no sólo por representar la culminación de la operación sino por las dificultades que suele presentar en la práctica, alargándose excesivamente y provocando retrasos y costes imprevistos. A estas tres grandes etapas es conveniente añadir otras dos que, si bien pueden incluirse en las ya mencionadas, es preferible nombrarlas de forma independiente ya que definen un conjunto de actividades que resultan básicas para el desarrollo del proyecto: Fase de iniciacióFase de iniciacióFase de iniciacióFase de iniciaciónnnn. Definición de los objetivos del proyecto y de los recursos necesarios para su ejecución. Las características del proyecto implican la necesidad de una fase o etapa previa destinada a la preparación del mismo, fase que tienen una gran trascendencia para la buena marcha del proyecto y que deberá ser especialmente cuidada. Una gran parte del éxito o el fracaso del mismo se fragua principalmente en estas fases preparatorias que, junto con una buena etapa de planificación, algunas personas tienden a menospreciar, deseosas por querer ver resultados excesivamente pronto. Fase de controlFase de controlFase de controlFase de control. Monitorización del trabajo realizado analizando cómo el progreso difiere de lo planificado e iniciando las acciones correctivas que sean necesarias. Incluye también el liderazgliderazgliderazgliderazgoooo, proporcionando directrices a los recursos humanos, subordinados (incluso subcontratados) para que hagan su trabajo de forma efectiva y a tiempo. Los periodos generales de duración los podemos ver a continuación:

ETAPAS DE ETAPAS DE ETAPAS DE ETAPAS DE

UN PROYECTOUN PROYECTOUN PROYECTOUN PROYECTO

A N T O L O G Í A

23

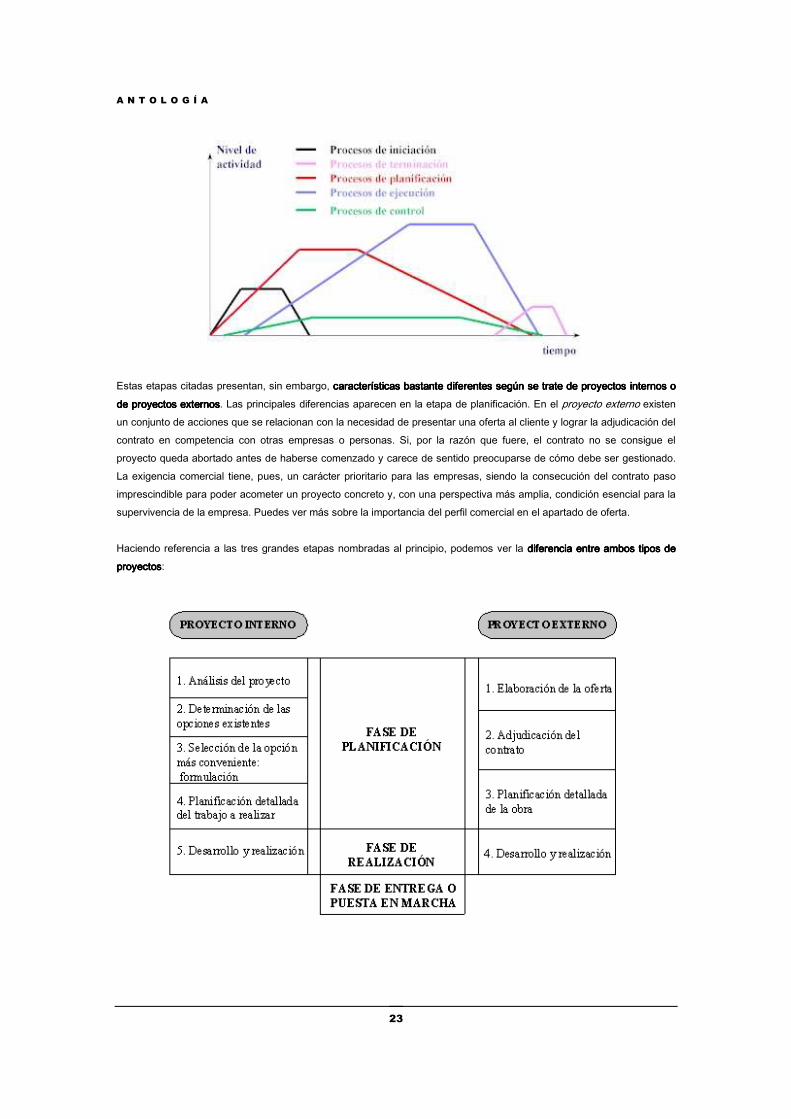

Estas etapas citadas presentan, sin embargo, características bastante diferentes según se trate de proyectos internos o características bastante diferentes según se trate de proyectos internos o características bastante diferentes según se trate de proyectos internos o características bastante diferentes según se trate de proyectos internos o de proyectos externosde proyectos externosde proyectos externosde proyectos externos. Las principales diferencias aparecen en la etapa de planificación. En el proyecto externo existen un conjunto de acciones que se relacionan con la necesidad de presentar una oferta al cliente y lograr la adjudicación del contrato en competencia con otras empresas o personas. Si, por la razón que fuere, el contrato no se consigue el proyecto queda abortado antes de haberse comenzado y carece de sentido preocuparse de cómo debe ser gestionado. La exigencia comercial tiene, pues, un carácter prioritario para las empresas, siendo la consecución del contrato paso imprescindible para poder acometer un proyecto concreto y, con una perspectiva más amplia, condición esencial para la supervivencia de la empresa. Puedes ver más sobre la importancia del perfil comercial en el apartado de oferta. Haciendo referencia a las tres grandes etapas nombradas al principio, podemos ver la diferencia entre ambos tipos de diferencia entre ambos tipos de diferencia entre ambos tipos de diferencia entre ambos tipos de proyectosproyectosproyectosproyectos:

A N T O L O G Í A

24

Cuando se abordan proyectos grandes y complejos, la consecución del resultado final depende de la realización armónica del conjunto de las etapas pertinentes con ayuda de los medios materiales y humanos requeridos en cada momento. La concepción de las fases que han de ejecutarse, el orden de encadenamiento lógico de las mismas y la estimación de la naturaleza y cantidad de recursos a emplear en cada momento, precisan de un conocimiento profundo de las tecnologías que concurren en el proyecto y de una experiencia que permita prever y superar las dificultades que en la práctica suelen aparecer. A continuación se presentan las distintas etapas en el desarrollo de una aplicación informática:etapas en el desarrollo de una aplicación informática:etapas en el desarrollo de una aplicación informática:etapas en el desarrollo de una aplicación informática:

ETAPA 1ETAPA 1ETAPA 1ETAPA 1 Nacimiento de la idea Nacimiento de la idea Nacimiento de la idea Nacimiento de la idea del proyectodel proyectodel proyectodel proyecto

El "cliente o promotor" expone sus necesidades y el deseo de resolver el problema por medios informáticos. Se crea un primer documento breve que recoge el anteproyecto y es aprobado por la dirección o el comité correspondiente.

ETAPA 2ETAPA 2ETAPA 2ETAPA 2 EsEsEsEstudio de oportunidadtudio de oportunidadtudio de oportunidadtudio de oportunidad

El estudio de oportunidad concreta los objetivos y resultado a aportar por el proyecto, los plazos y costes previstos y los medios a emplear.

ETAPA 3ETAPA 3ETAPA 3ETAPA 3 Estudio detalladoEstudio detalladoEstudio detalladoEstudio detallado

El jefe de proyecto define, ya en detalle, con el apoyo de los técnicos de su equipo, el contenido del proyecto, su análisis funcional,, las cargas de trabajo previstas y la metodología a desarrollar.

ETAPA 4ETAPA 4ETAPA 4ETAPA 4 Cuaderno de cargas para informáticaCuaderno de cargas para informáticaCuaderno de cargas para informáticaCuaderno de cargas para informática

A partir del análisis funcional se determinan en forma definitiva los volúmenes, cargas de trabajo, calendario y medios a utilizar, dando lugar al contrato formal entre cliente, usuarios e informáticos, frecuentemente conocido con el nombre de cuaderno de cargas o, más concretamente, "pliego de especificaciones".

ETAPETAPETAPETAPA 5A 5A 5A 5 Análisis orgánicoAnálisis orgánicoAnálisis orgánicoAnálisis orgánico

Los técnicos realizan el análisis orgánico y las especificaciones para programación.

ETAPA 6ETAPA 6ETAPA 6ETAPA 6 Programación y pruebasProgramación y pruebasProgramación y pruebasProgramación y pruebas

Se realiza la programación de la aplicación y las pruebas para programación.

ETAPA 7ETAPA 7ETAPA 7ETAPA 7 Recepción provisionalRecepción provisionalRecepción provisionalRecepción provisional

Al resultar satisfactorias las pruebas se realiza la recepción provisional, dando lugar a los manuales de usuario y de explotación.

ETAPA 8ETAPA 8ETAPA 8ETAPA 8 Puesta en marchaPuesta en marchaPuesta en marchaPuesta en marcha

La puesta en marcha de la aplicación es una fase delicada que requiere una estricta vigilancia hasta comprobar su correcto funcionamiento. A continuación se realiza un balance de los resultados del proyecto.

A N T O L O G Í A

25

ETAPA 9ETAPA 9ETAPA 9ETAPA 9 Balance de funcionamientoBalance de funcionamientoBalance de funcionamientoBalance de funcionamiento

Después de varios meses de funcionamiento de la aplicación se debe realizar un balance que permita apreciar los beneficios que realmente ha producido a la empresa.

ETAPA 10ETAPA 10ETAPA 10ETAPA 10 AuditoríaAuditoríaAuditoríaAuditoría

Transcurridos uno o dos años, debe efectuarse una auditoría de la aplicación que permita comprobar si sigue siendo adecuada o si es necesario introducir modificaciones.

Desde el punto de vista de la metodología de gestión de proyectosmetodología de gestión de proyectosmetodología de gestión de proyectosmetodología de gestión de proyectos, también pueden identificarse varias fases que generalmente deberán darse en todo tipo de proyectos:

o Decisión de acometer el proyecto. o Nombramiento del jefe de proyecto. o Negociación de objetivos. o Preparación. o Ejecución. o Información. o Control.

Dentro de la preparación, se integrarían actividades como la descripción de actividades, identificación de recursos, valoración de los mismos -presupuesto-, planificación y eventual reconsideración de los objetivos.

A N T O L O G Í A

26

Formatos y contenidosFormatos y contenidosFormatos y contenidosFormatos y contenidos En la actualidad, no existe un formato único para la presentación de un proyecto. Sin embargo, es importante averiguar si la institución a la que llevaremos nuestro plan tiene algún formato específico para ello. De ser así, lo recomendable es formular nuestra propuesta de acuerdo con los criterios establecidos.

Si ese no fuera el caso, le presentamos algunos criterios sugeridos para la estructuración y formulación de un perfil de proyecto. No pretendemos con esto dar una fórmula única que deba seguirse al pie de la letra; al contrario, intentamos esbozar una estructura básica que puede usarse de manera flexible y adaptarse al tipo de institución y a las particularidades de cada situación. Para formular un proyecto, es necesario considerar el punto de vista de la entidad a la que se va a presentar la propuesta. Por lo general, este tipo de instituciones recibe innumerables expedientes para su evaluación, sobre todo luego de haber realizado una convocatoria. En tal sentido, es fundamental redactar la propuesta de la forma más concisa, coherente y clara posible, de modo que facilite el trabajo de la persona responsable de su evaluación. Existe la creencia equivocada de que una propuesta correctamente elaborada tiene que ser voluminosa, pero no es cierto. Generalmente, una propuesta debería oscilar (sin incluir anexos) entre las ocho y diez páginas si se trata de pequeños proyectos. En el caso uno más extenso, lo recomendable es que el documento abarque las treinta o cuarenta páginas. Al final, se puede anexar toda la información (estadística, gráfica, etcétera) que sustente el plan. 1.1.1.1. Carátula y tabla de contenidoCarátula y tabla de contenidoCarátula y tabla de contenidoCarátula y tabla de contenido La carátula del documento debe contener la información básica y relevante sobre el proyecto, a la par de lucir un aspecto sobrio y profesional. Esto no quiere decir que se tenga que realizar un gasto excesivo en materiales o cubiertas especiales, pues podría ser visto por las entidades donantes como un uso poco austero de recursos. De igual modo, muchas de estas instituciones (sobre todo las medioambientales) privilegian el uso de materiales que no atenten contra la naturaleza. Los principales aspectos que se deben incluir en la carátula son:

• Nombre y logo de nuestra organización • Nombre del proyecto (debe permitir identificar la naturaleza del proyecto, a la vez que la solución del problema

previamente identificado) • Mes y año de elaboración de la propuesta • Contacto en nuestra institución (nombre del funcionario, teléfono, fax, correo electrónico, dirección)

Además de enviar una copia física de la propuesta, es recomendable anexar al documento una copia en un medio magnético (disquete, CD u otro) y enviar una copia adicional por correo electrónico. Esto permitirá compartir con mayor facilidad el documento entre los funcionarios responsables de la evaluación de la propuesta en la entidad donante. Si la extensión del documento es superior a cinco páginas, se deberá incluir una tabla de contenidos que permita una más fácil ubicación de sus secciones. 2.2.2.2. Resumen ejecutivoResumen ejecutivoResumen ejecutivoResumen ejecutivo

CRITERIOS CRITERIOS CRITERIOS CRITERIOS PARA LA PRESENTACIÓN PARA LA PRESENTACIÓN PARA LA PRESENTACIÓN PARA LA PRESENTACIÓN DE UNA PROPUESTA DE UNA PROPUESTA DE UNA PROPUESTA DE UNA PROPUESTA DE PROYECTODE PROYECTODE PROYECTODE PROYECTO

A N T O L O G Í A

27

Por lo general, el resumen ejecutivo es una de las principales secciones de una propuesta de proyecto. Esta sección constituye el punto de partida que despierta el interés de la persona responsable de la evaluación. En tal sentido, es fundamental poner especial cuidado en su redacción y consistencia. Como su nombre lo dice, un resumen ejecutivo es una síntesis de la información más relevante del proyecto. Por lo general, se recomienda que su extensión no exceda las dos páginas. El resumen ejecutivo debe incluir:

• Descripción breve sobre el problema identificadoproblema identificadoproblema identificadoproblema identificado • Explicación sobre la solución del problemasolución del problemasolución del problemasolución del problema motivo del proyecto, que incluya sus actividades, el número de

beneficiarios, cómo y dónde operará, el tiempo requerido y el personal responsable de su ejecución • Los fondos requeridosfondos requeridosfondos requeridosfondos requeridos para la operación del proyecto y los planes que garanticen su sostenibilidad en el futuro. • Una corta reseñacorta reseñacorta reseñacorta reseña (un párrafo) que incluya de manera breve la historia, actividades y capacidad de su

institución para llevar a cabo el proyecto propuesto.

ImportanteImportanteImportanteImportante

El resumen ejecutivo debe ser redactado al final, una vez terminada la elaboración de la propuesta. Hay que tener en cuenta que, en muchos casos, esta es la única parte de la propuesta que leen los evaluadores para decidir si continúan revisándola o la dejan de lado. Por ello es importante poner especial cuidado en su redacción.

Estructura del proyectoEstructura del proyectoEstructura del proyectoEstructura del proyecto A continuación sugerimos una estructura con los principales componentes de una propuesta de proyecto. Como lo mencionamos anteriormente, no existe una estructura rígida para la presentación, esta debe adecuarse a las particularidades de cada situación.

1.1.1.1. Información generalInformación generalInformación generalInformación general

1.1. Nombre del proyNombre del proyNombre del proyNombre del proyectoectoectoecto. Debe permitir identificar la naturaleza del proyecto y a la vez la solución del problema previamente identificado.

1.2. Entidad responsableEntidad responsableEntidad responsableEntidad responsable: Indicar el nombre de las entidades responsables del proyecto, así también los datos

del personal para establecer contacto.

1.3. Período de duraciónPeríodo de duraciónPeríodo de duraciónPeríodo de duración: Tiempo que tomará la ejecución del proyecto.

1.4. LocalizaciónLocalizaciónLocalizaciónLocalización: Señalar la ubicación geográfica que tendrá la sede del proyecto, así como el ámbito en el que se desarrollarán las actividades del mismo, indicando para cada caso la localidad, distrito, provincia, departamento.

1.5. Monto totalMonto totalMonto totalMonto total: Indicar los recursos monetarios que demandará la ejecución del proyecto, expresado en la

moneda del país de origen de la entidad a la que se solicita el financiamiento. Dicho monto se desagregará en: aporte de la cooperación técnica internacional, de la contrapartida nacional, de los beneficiarios y de otras fuentes, si las hubiera. Si se hiciera en una moneda local, indicar el tipo de cambio utilizado.

2.2.2.2. Introducción y diagnósticoIntroducción y diagnósticoIntroducción y diagnósticoIntroducción y diagnóstico

A N T O L O G Í A

28

Esta sección se orienta, básicamente, a describir el problema central y a demostrar la calidad y calificación de la organización que implementará el proyecto. Como se ha mencionado, es preciso elaborar esta sección tratando de dar la mayor cantidad de elementos de juicio que apoyen nuestra propuesta. Se recomienda evitar ser declarativo al momento de definir el problema. No se debe describir el problema sobre la base de la experiencia personal o sobre creencias. Se debe procurar respaldar el contenido de la propuesta con argumentos sólidos, como estadísticas actualizadas, fotos o la opinión de expertos o instituciones acreditadas. En la parte del diagnóstico se debe describir la situación actual identificando la problemática que se quiere solucionar, la misma que no se puede resolver con los recursos humanos y materiales existentes, por lo que surge la necesidad de recurrir al apoyo de la cooperación internacional. Asimismo, se debe captar la atención del donante sobre la urgencia del tema planteado. Se debe procurar convencer al donante de cómo los objetivos y capacidades institucionales de nuestra organización calzan con el objetivo del proyecto, de tal manera que se asegure el éxito del mismo. Es recomendable, asimismo, tomar en cuenta que muchos donantes tienen interés en proyectos presentados por consorcios de ONG o en algún tipo de alianza que asegure un mayor respaldo institucional a la intervención del proyecto. 3.3.3.3. Definición del problema y sus causasDefinición del problema y sus causasDefinición del problema y sus causasDefinición del problema y sus causas Se debe especificar de la manera más clara y precisa el problema central identificado, así como sus características cualitativas y cuantitativas. Uno de los errores más comunes en la especificación del problema consiste en expresarlo como la negación o falta de algo. En vez de ello, el problema debe plantearse de tal forma que permita encontrar diferentes posibilidades de solución. Ejemplos mal formuladosEjemplos mal formuladosEjemplos mal formuladosEjemplos mal formulados

� No existe un generador local de energía eléctrica.

� Falta de programas de educación inicial.

Ejemplos correctamente formuladosEjemplos correctamente formuladosEjemplos correctamente formuladosEjemplos correctamente formulados

� Limitada provisión de energía eléctrica durante el día.

� Bajo rendimiento de los niños y niñas en los primeros años de educación primaria.

Los ejemplos del primer cuadro conducen de antemano a una única solución: Construir un generador de energía eléctrica o implementar programas de educación inicial. En cambio, los ejemplos del segundo cuadro permiten una amplia gama de posibilidades de solución, como utilización de medios de generación alternativos o diversas estrategias para elevar el rendimiento de los niños y niñas en educación primaria. Luego de haber sido definido el problema central motivo del proyecto, se debe determinar tanto las causas que lo generan como los efectos negativos que este produce. Para ello, lo más recomendable es elaborar un árbol que

A N T O L O G Í A

29

interrelacione en forma directa e indirecta las causas con el problema central y con los efectos generados. A esta herramienta se la conoce como el árbol causa-efecto. 4.4.4.4. Objetivo del proyectoObjetivo del proyectoObjetivo del proyectoObjetivo del proyecto Tanto el objetivo central como los objetivos específicos deben reflejar los cambios que se espera lograr con la intervención del proyecto. Se debe evitar el planteamiento de objetivos muy amplios, ambiciosos y confusos. Por el contrario, es preferible redactarlos de una manera clara cuya descripción no se extienda más de una página y de modo que reflejen lo realmente alcanzable de acuerdo con la magnitud de la inversión. Es recomendable numerar los objetivos específicos como: Objetivo 1, Objetivo 2, etcétera, de manera que ayude a su rápida identificación y referencia en el documento. 5.5.5.5. Actividades y cronograma de ejecuciónActividades y cronograma de ejecuciónActividades y cronograma de ejecuciónActividades y cronograma de ejecución Esta sección es importante porque en ella se explica lo que se va a hacer con el financiamiento solicitado. En tal sentido, es necesario que las actividades guarden consistencia con el presupuesto del proyecto, así también se debe evidenciar en forma clara cómo estas permitirán el logro de cada uno de los objetivos planteados.

ImportanteImportanteImportanteImportante

Es recomendable hacer un cronograma con las principales actividades consideradas durante la ejecución del proyecto y agruparlas de acuerdo con el objetivo específico al cual pertenecen.

6.6.6.6. PersonalPersonalPersonalPersonal Las entidades donantes tienen mucho interés en garantizar el éxito del proyecto para el cual proveen financiamiento. En tal sentido, una breve descripción sobre el nivel de calificación y la experiencia de los profesionales o personas que se harán cargo de la ejecución del proyecto ayudará a convencer al donante de que la ejecución del proyecto se realizará con los recursos humanos adecuados, de modo que se garantice el éxito de su implementación. 7.7.7.7. SostenibilidadSostenibilidadSostenibilidadSostenibilidad Dada las restricciones financieras de las entidades cooperantes, estas no desean comprometerse a financiar proyectos que generarán una necesidad de apoyo externo permanente ni apoyar proyectos que dejen de funcionar al cerrarse el financiamiento del proyecto. Por ello es importante mostrar en qué medida los actores locales podrán asumir el proyecto luego de que este concluya. En tal sentido, es importante mostrar en la propuesta una estrategia de sostenibilidad que permita asegurar la operación proyecto y que haga saber a la entidad donante que sus recursos no se perderán una vez finalizada la implementación del mismo. En este punto es necesario expresar en forma específica las actuales y futuras fuentes financieras que garanticen la viabilidad financiera del proyecto en el largo plazo. 8.8.8.8. El presupuestoEl presupuestoEl presupuestoEl presupuesto

A N T O L O G Í A

30

Al igual que el resumen ejecutivo, el presupuesto es una de las secciones de mayor importancia para las entidades donantes. Luego de haber definido las necesidades y establecido el plan de trabajo y las metas, se puede proceder a elaborar un presupuesto inicial que indique con exactitud el flujo total de recursos necesarios para la implementación del proyecto. Si el presupuesto tiene un número excesivo de componentes, es preferible presentar una versión resumida del presupuesto agregado en principales categorías. Se recomienda que el cuadro con el presupuesto no exceda de una página para un fácil análisis y comparación de los componentes del mismo. Por lo general, muchas instituciones donantes tienen interés en que el financiamiento de las propuestas sea compartido por otras instituciones, así como por la institución solicitante En tal sentido, si este fuera el caso, incluya en el presupuesto el monto de financiamiento que corresponde a cada institución. ImportanteImportanteImportanteImportante