APLAZAMIENTO – FRACCIONAMIENTO TRIBUTARIO

36

APLAZAMIENTO – FRACCIONAMIENTO TRIBUTARIO SUNAT. MUNICIPALIDADES Universidad Privada San Juan Bautista

Transcript of APLAZAMIENTO – FRACCIONAMIENTO TRIBUTARIO

APLAZAMIENTO – FRACCIONAMIENTO TRIBUTARIOSUNAT. MUNICIPALIDADES

Universidad Privada San Juan Bautista

Aplazamiento y/o Fraccionamiento de Deudas Tributarias

El artículo 36 del TUO regula el Aplazamiento y/o Fraccionamiento de deudas tributarias de manera particular, esto es, que los deudores tributarios se pueden acercar a la Administración Tributaria y solicitar sea un aplazamiento, un fraccionamiento o ambos. En este sentido, en los casos de aplazamiento y/o fraccionamiento, lo que hay de por medio es un contrato entre la Administración Tributaria y el deudor tributario, en el cual el deudor se sincera con la Administración y ésta autoriza o concede el aplazamiento o fraccionamiento bajo ciertas condiciones, pero esto le permite al deudor liberarse de un probable procedimiento de cobranza coactiva.

Aplazamiento y/o Fraccionamiento

Se denomina fraccionamiento o aplazamiento de una deuda

tributaria cuando se concede a los deudores tributarios la

posibilidad de pagar en forma fraccionada sus obligaciones

tributarias.

El fraccionamiento y/o aplazamiento de la deuda tributaria es un beneficio otorgado al deudor tributario la posibilidad de pagar en forma fraccionada y/o aplazada sus obligaciones tributarias.

Aplazamiento

El aplazamiento implica la ampliación del plazo dentro del cual el sujeto pasivo puede válidamente efectuar el pago de la deuda tributaria.

Acción por la cual se traslada un acto (pagos, presentación de documentación ante la Administración, etc.) a un momento posterior.

aplazamiento de pago

Concesión de una prorroga que permite al deudor realizar el pago debido con posterioridad al plazo estipulado.

El fraccionamiento tributario es un mecanismo legal y que en casi todos los casos ha sido concebido en el Congreso de la República y tenía como objeto primordial de favorecer al pequeño y mediano empresario, pero al final ha constituido un fomento de la cultura del no pago y un desaliento al buen contribuyente que con mucho esfuerzo trata de pagar todas sus deudas tributarias. Asimismo, cuando se promueve la iniciativa de cualquier dispositivo de fraccionamiento en el Congreso, las empresas dejan de pagar sus obligaciones tributarias y en muchas oportunidades los fraccionamientos se convierten en una ayuda financiera para las grandes empresas que se financian con los recursos del Estado.

Fraccionamiento

En base a la facultad establecida en el Artículo 36° del Código Tributario, y según lo dispuesto en el Decreto Supremo N° 132-2007, ha emitido la Resolución de Superintendencia Nº176-2007/SUNAT por la cuál pone a disposición de los contribuyentes un esquema de refinanciamiento de deuda tributaria, cuya característica principal es su simplicidad, el cuál estará vigente a partir del 1ro de octubre del 2007.

Mediante el refinanciamiento, aquellos contribuyentes que se acogieron a un aplazamiento y/o fraccionamiento particular de acuerdo a lo señalado en el artículo 36° del Código Tributario, incluido el Régimen Excepcional de Aplazamiento y/o Fraccionamiento (REAF), podrán refinanciar el saldo de deuda ya sea que se encuentre vigente o con causal de perdida.

La SUNAT

Requisitos

Para acceder al refinanciamiento el contribuyente debe cumplir con lo siguiente:

1.- Al momento de presentar su solicitud:a) No tener la condición de no habido de acuerdo con las normas vigentes.b) No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación, en mérito a lo señalado en la Ley General del Sistema Concursal.

El cumplimiento de los requisitos antes señalados también será exigido a la fecha de emisión de la resolución correspondiente.

2.- Haber formalizado todas las garantías ofrecidas, cuando corresponda

Garantías

Solicitud referida a:Deuda Tributaria materia refinanciamiento

Importe de la deuda a garantizar

Sólo Fraccionamiento > 300 UIT El exceso de 300 UITAplazamiento o Aplazamiento con fraccionamiento > 100 UIT El exceso de 100 UIT

Deuda a garantizarSerá necesario que se presente garantías, cuando la deuda tributaria materia de refinanciamiento supere los siguientes montos:

Se debe garantizar el íntegro de la deuda cuando:•El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud.•El representante legal o el responsable solidario del deudor tributario, a través de este último, hubiera incurrido en delito tributario, encontrándose en la situación a que se refiere el párrafo anterior.

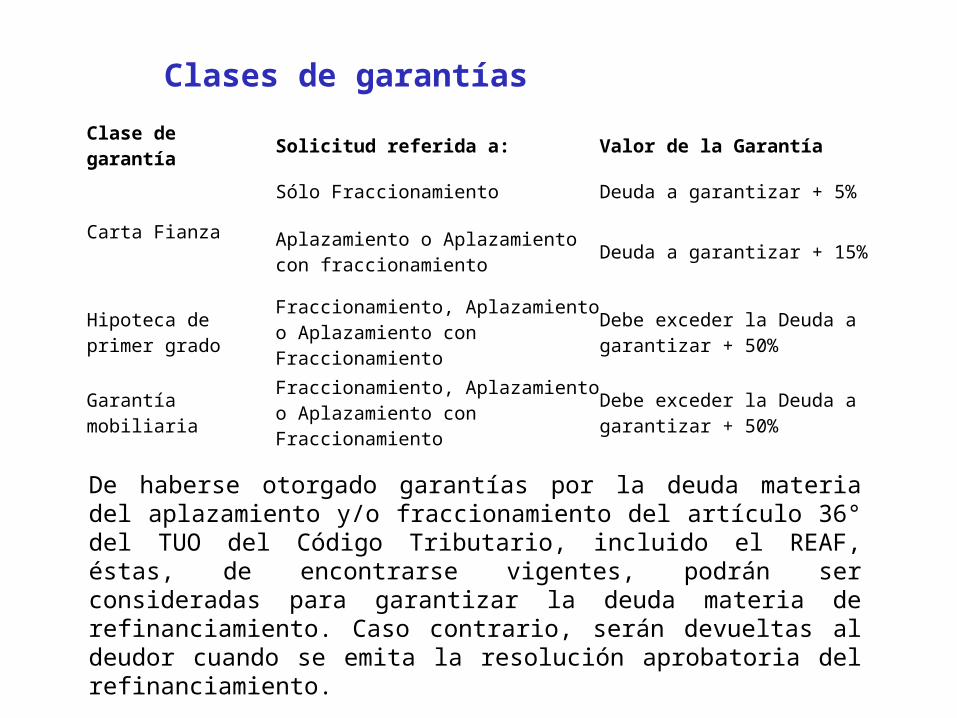

Clases de garantías

Clase de garantía Solicitud referida a: Valor de la Garantía

Carta Fianza

Sólo Fraccionamiento Deuda a garantizar + 5%

Aplazamiento o Aplazamiento con fraccionamiento

Deuda a garantizar + 15%

Hipoteca de primer grado

Fraccionamiento, Aplazamiento o Aplazamiento con Fraccionamiento

Debe exceder la Deuda a garantizar + 50%

Garantía mobiliariaFraccionamiento, Aplazamiento o Aplazamiento con Fraccionamiento

Debe exceder la Deuda a garantizar + 50%

De haberse otorgado garantías por la deuda materia del aplazamiento y/o fraccionamiento del artículo 36° del TUO del Código Tributario, incluido el REAF, éstas, de encontrarse vigentes, podrán ser consideradas para garantizar la deuda materia de refinanciamiento. Caso contrario, serán devueltas al deudor cuando se emita la resolución aprobatoria del refinanciamiento.

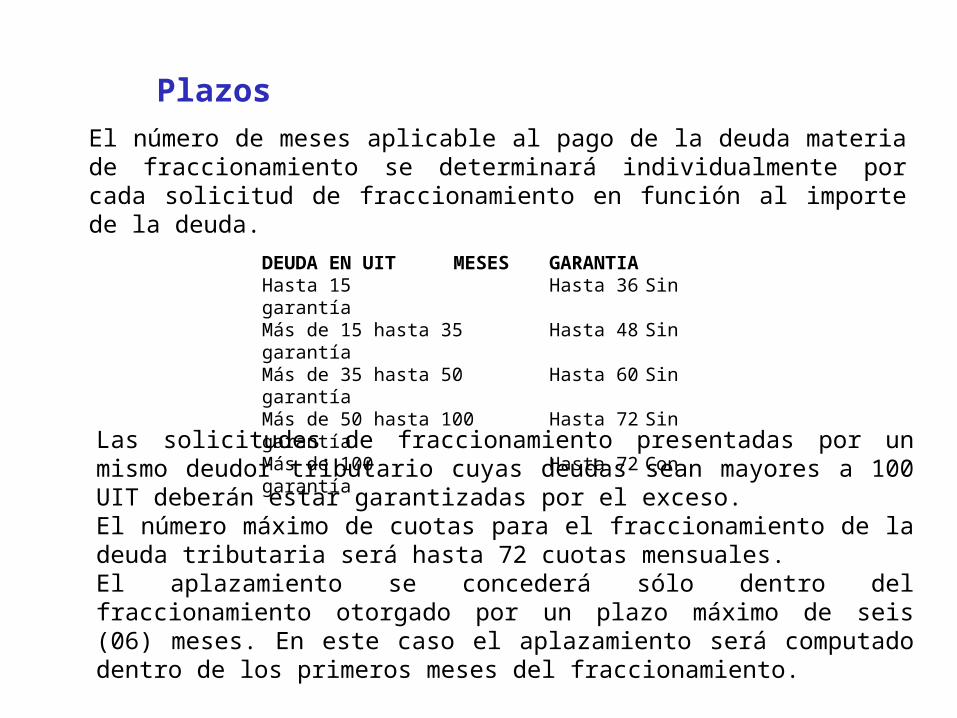

Plazos

El número de meses aplicable al pago de la deuda materia de fraccionamiento se determinará individualmente por cada solicitud de fraccionamiento en función al importe de la deuda.

DEUDA EN UIT MESES GARANTIA Hasta 15 Hasta 36 Sin garantíaMás de 15 hasta 35 Hasta 48 Sin garantíaMás de 35 hasta 50 Hasta 60 Sin garantíaMás de 50 hasta 100 Hasta 72 Sin garantíaMás de 100 Hasta 72 Con garantía

Las solicitudes de fraccionamiento presentadas por un mismo deudor tributario cuyas deudas sean mayores a 100 UIT deberán estar garantizadas por el exceso.El número máximo de cuotas para el fraccionamiento de la deuda tributaria será hasta 72 cuotas mensuales.El aplazamiento se concederá sólo dentro del fraccionamiento otorgado por un plazo máximo de seis (06) meses. En este caso el aplazamiento será computado dentro de los primeros meses del fraccionamiento.

Interés

Solicitud referida a: Tasa de Interés

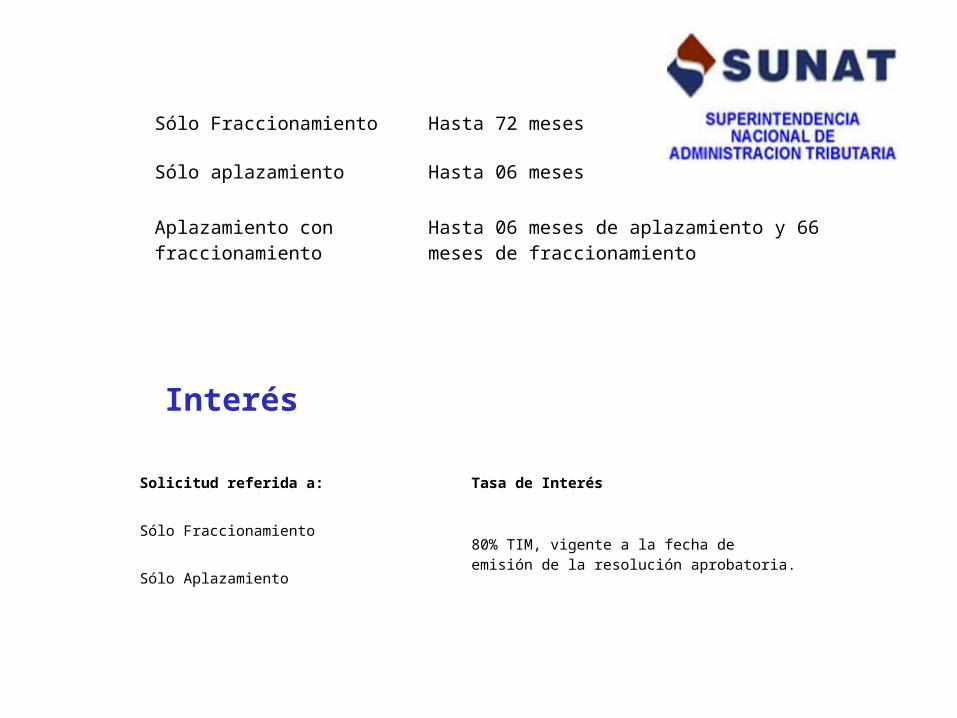

Sólo Fraccionamiento80% TIM, vigente a la fecha de emisión de la resolución aprobatoria.

Sólo Aplazamiento

Sólo Fraccionamiento Hasta 72 meses

Sólo aplazamiento Hasta 06 meses

Aplazamiento con fraccionamientoHasta 06 meses de aplazamiento y 66 meses de fraccionamiento

Cuota Mensual

El monto de la cuota mensual es fijo, a excepción de la primera cuota, las cuales vencen el último día hábil de cada mes a partir del mes siguiente de aprobaciónde la solicitud.La cuota no podrá ser menor al 5% de la UIT vigente al momento de aprobar laSolicitud.El pago por un monto mayor al que le corresponda pagar en el mes por la cuota del fraccionamiento o por el interés del aplazamiento se aplicará contra el saldo de la deuda materia de refinanciamiento, reduciendo el número de cuotas pendientes de cancelación o permitiendo el ajuste de la última cuota. La reducción del número de cuotas, no exime al deudor tributario de pagar las cuotas mensuales que venzan en los meses siguientes al mes en que se realiza el pago.

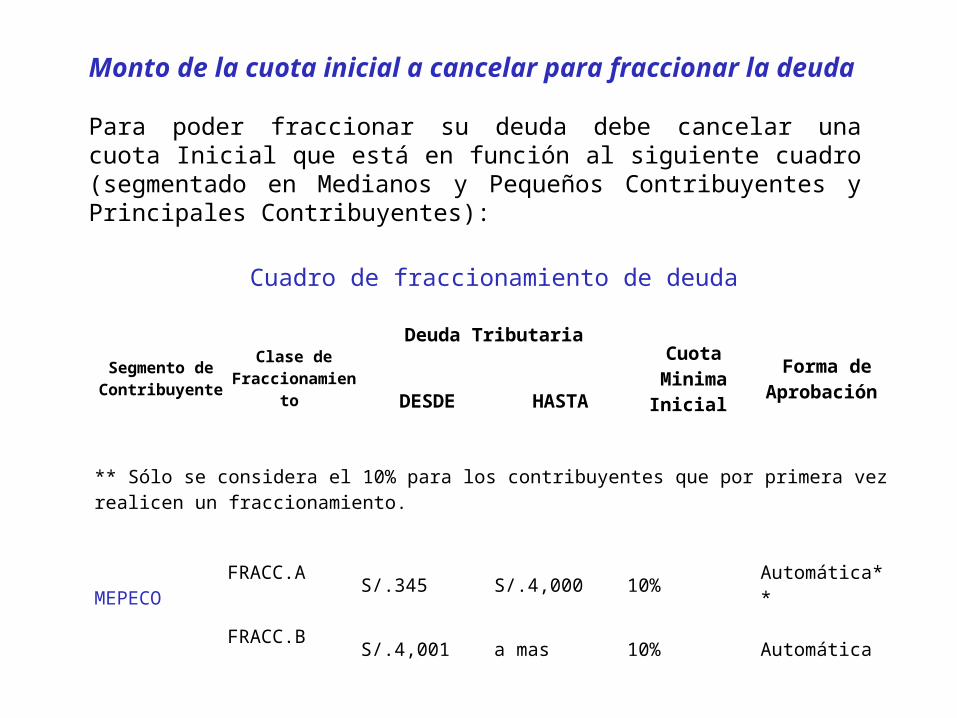

Cuadro de fraccionamiento de deuda

Segmento de Contribuyente

Clase de Fraccionamiento

Deuda Tributaria

Cuota Minima Inicial

Forma de Aprobación DESDE HASTA

** Sólo se considera el 10% para los contribuyentes que por primera vez realicen un fraccionamiento.

MEPECOFRACC.A S/.345 S/.4,000 10% Automática**

FRACC.B S/.4,001 a mas 10% Automática

Monto de la cuota inicial a cancelar para fraccionar la deuda

Para poder fraccionar su deuda debe cancelar una cuota Inicial que está en función al siguiente cuadro (segmentado en Medianos y Pequeños Contribuyentes y Principales Contribuyentes):

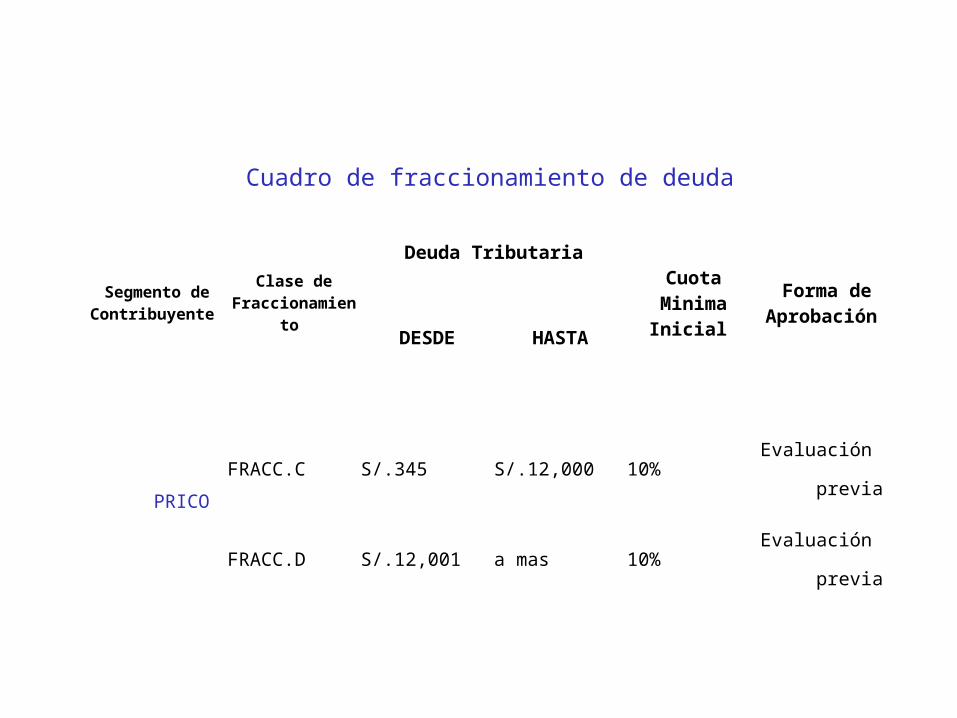

Cuadro de fraccionamiento de deuda

Segmento de Contribuyente

Clase de Fraccionamiento

Deuda Tributaria

Cuota Minima Inicial

Forma de Aprobación

DESDE HASTA

PRICO

FRACC.C S/.345 S/.12,000 10% Evaluación

previa

FRACC.D S/.12,001 a mas 10% Evaluación

previa

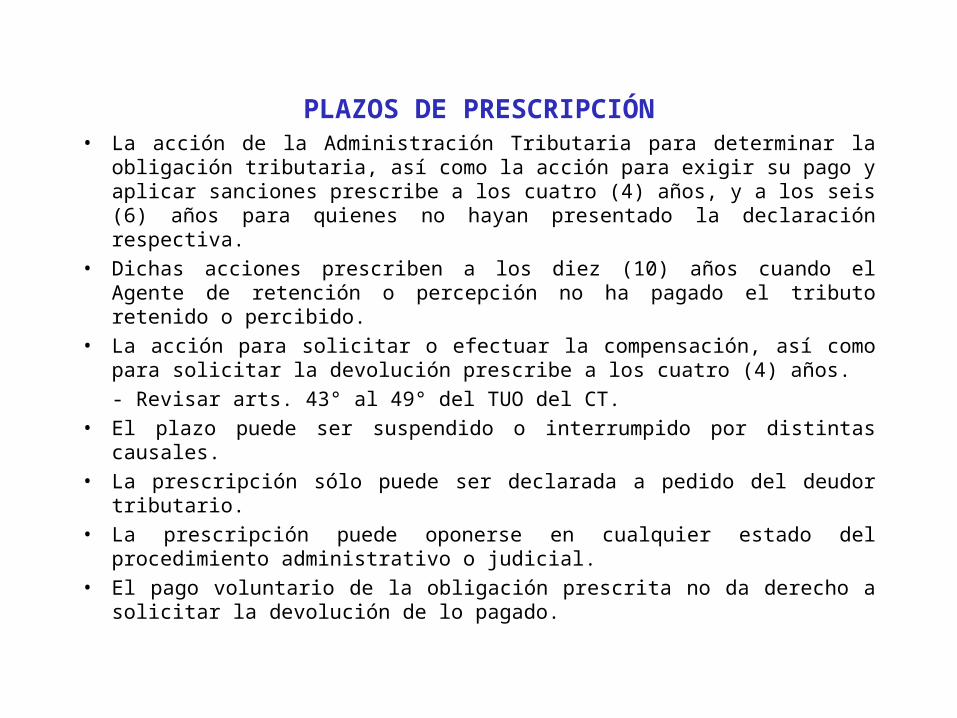

PLAZOS DE PRESCRIPCIÓN• La acción de la Administración Tributaria para determinar la obligación

tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva.

• Dichas acciones prescriben a los diez (10) años cuando el Agente de retención o percepción no ha pagado el tributo retenido o percibido.

• La acción para solicitar o efectuar la compensación, así como para solicitar la devolución prescribe a los cuatro (4) años.

- Revisar arts. 43° al 49° del TUO del CT.

• El plazo puede ser suspendido o interrumpido por distintas causales.

• La prescripción sólo puede ser declarada a pedido del deudor tributario.

• La prescripción puede oponerse en cualquier estado del procedimiento administrativo o judicial.

• El pago voluntario de la obligación prescrita no da derecho a solicitar la devolución de lo pagado.

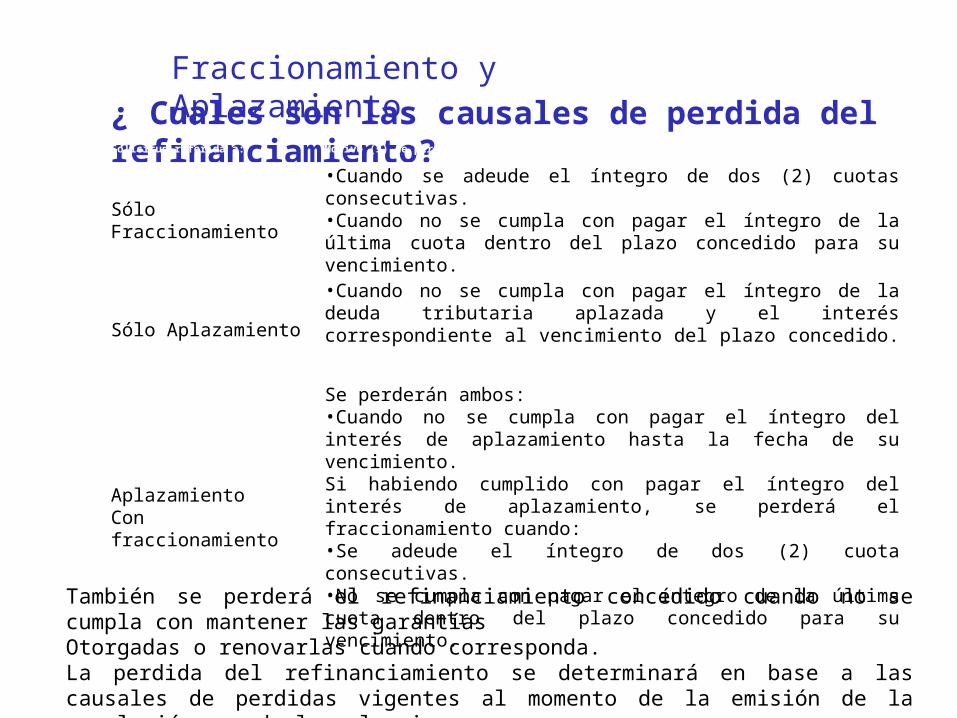

Fraccionamiento y Aplazamiento

¿ Cuales son las causales de perdida del refinanciamiento?Solicitud referida a: Motivo (s) de pérdida

Sólo Fraccionamiento

•Cuando se adeude el íntegro de dos (2) cuotas consecutivas. •Cuando no se cumpla con pagar el íntegro de la última cuota dentro del plazo concedido para su vencimiento.

Sólo Aplazamiento

•Cuando no se cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido.

Aplazamiento Con fraccionamiento

Se perderán ambos:•Cuando no se cumpla con pagar el íntegro del interés de aplazamiento hasta la fecha de su vencimiento. Si habiendo cumplido con pagar el íntegro del interés de aplazamiento, se perderá el fraccionamiento cuando:•Se adeude el íntegro de dos (2) cuota consecutivas. •No se cumpla con pagar el íntegro de la última cuota dentro del plazo concedido para su vencimiento.

También se perderá el refinanciamiento concedido cuando no se cumpla con mantener las garantíasOtorgadas o renovarlas cuando corresponda.La perdida del refinanciamiento se determinará en base a las causales de perdidas vigentes al momento de la emisión de la resolución que declare la misma.

MUNICIPALIDADES

La municipalidad es por definición el órgano nato de gobierno local por tanto promueve el desarrollo y la economía local y la prestación de los servicios públicos de su responsabilidad. Para cumplir con estas funciones y responsabilidades necesita de recursos económicos.

De acuerdo a la constitución y a las leyes es obligación de todos pagar los impuestos conforme a la capacidad contributiva de cada quien. Si no tributamos con que recursos el gobierno local realiza sus fines y funciones y no estaría en la capacidad de cumplir con las funciones que le son propias (construcciones de obras, prestación de servicios, recursos para atender emergencias, etc.)

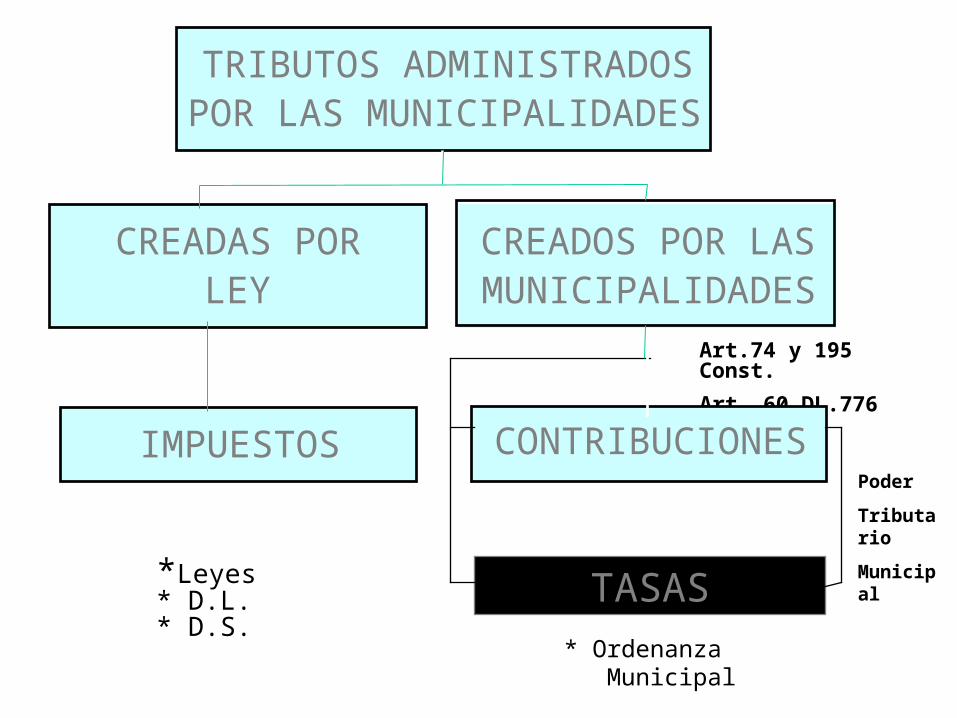

TR IB U TO S N A C IO N A L E SC R E A D O S A F A V O R D E L A S

M U N IC IP A L ID A D E S

TR IB U TO S A D M IN IS TR A D O SP O R L A S M U N IC IP A L ID A D E S

M U N IC IP A L ID A D E S

S IS TE M A TR IB U TA R IOM U N IC IP A L

SISTEMA TRIBUTARIO MUNICIPAL

* Ordenanza Municipal

*Leyes* D.L.* D.S.

Art.74 y 195 Const.

Art. 60 DL.776

Poder

Tributario

Municipal

TASAS

IMPUESTOS

CREADAS PORLEY

CONTRIBUCIONES

CREADOS POR LASMUNICIPALIDADES

TRIBUTOS ADMINISTRADOSPOR LAS MUNICIPALIDADES

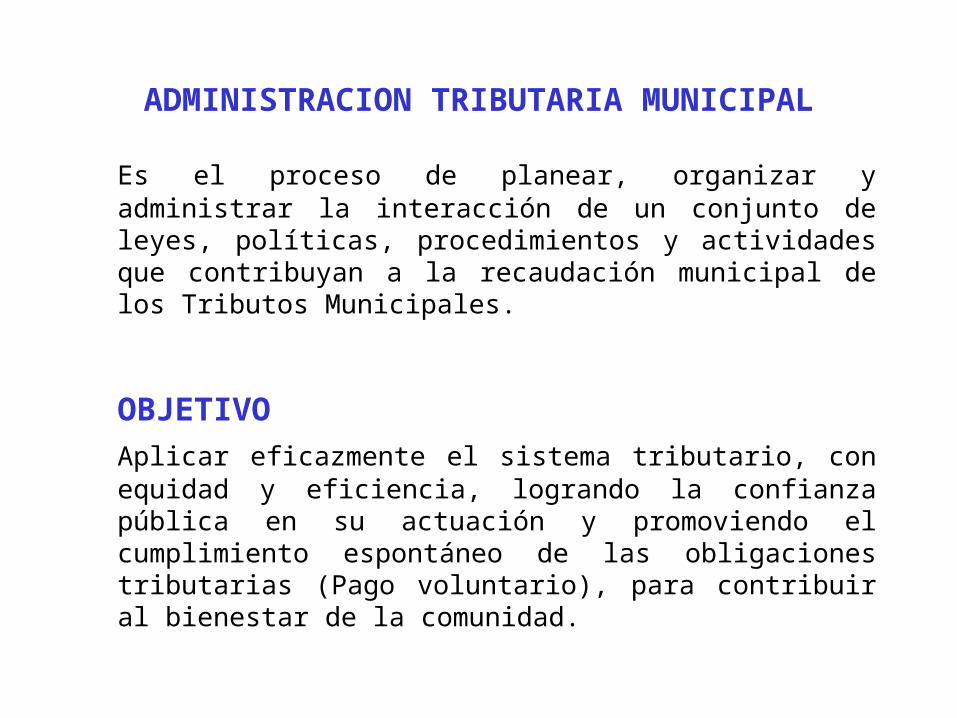

ADMINISTRACION TRIBUTARIA MUNICIPAL

Es el proceso de planear, organizar y administrar la interacción de un conjunto de leyes, políticas, procedimientos y actividades que contribuyan a la recaudación municipal de los Tributos Municipales.

OBJETIVO

Aplicar eficazmente el sistema tributario, con equidad y eficiencia, logrando la confianza pública en su actuación y promoviendo el cumplimiento espontáneo de las obligaciones tributarias (Pago voluntario), para contribuir al bienestar de la comunidad.

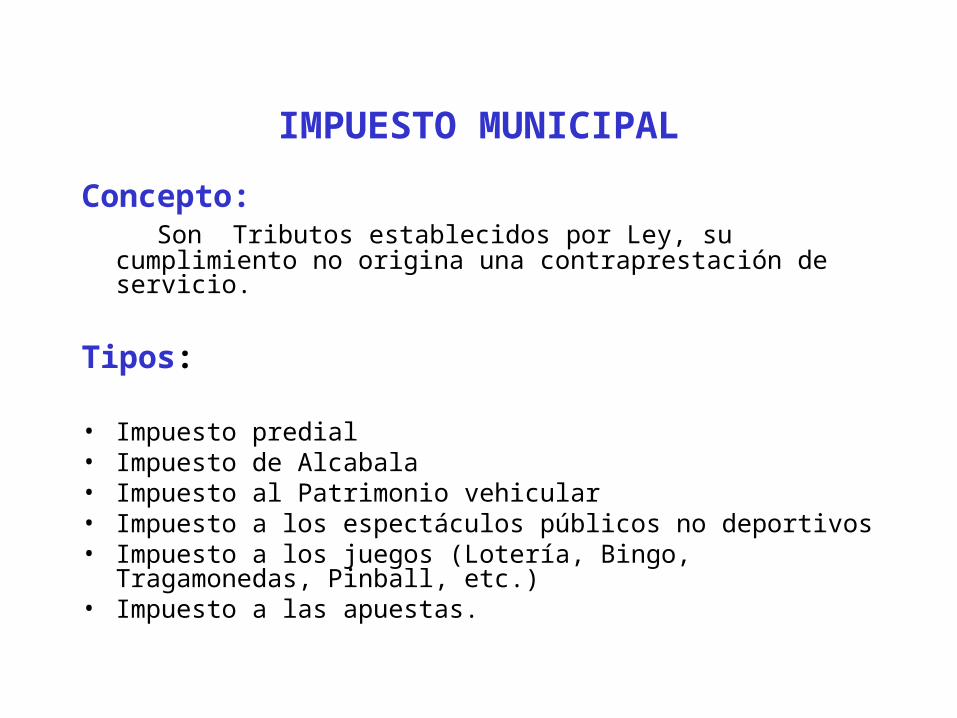

IMPUESTO MUNICIPAL

Concepto: Son Tributos establecidos por Ley, su cumplimiento no origina una

contraprestación de servicio.

Tipos:

• Impuesto predial• Impuesto de Alcabala• Impuesto al Patrimonio vehicular • Impuesto a los espectáculos públicos no deportivos• Impuesto a los juegos (Lotería, Bingo, Tragamonedas, Pinball, etc.)• Impuesto a las apuestas.

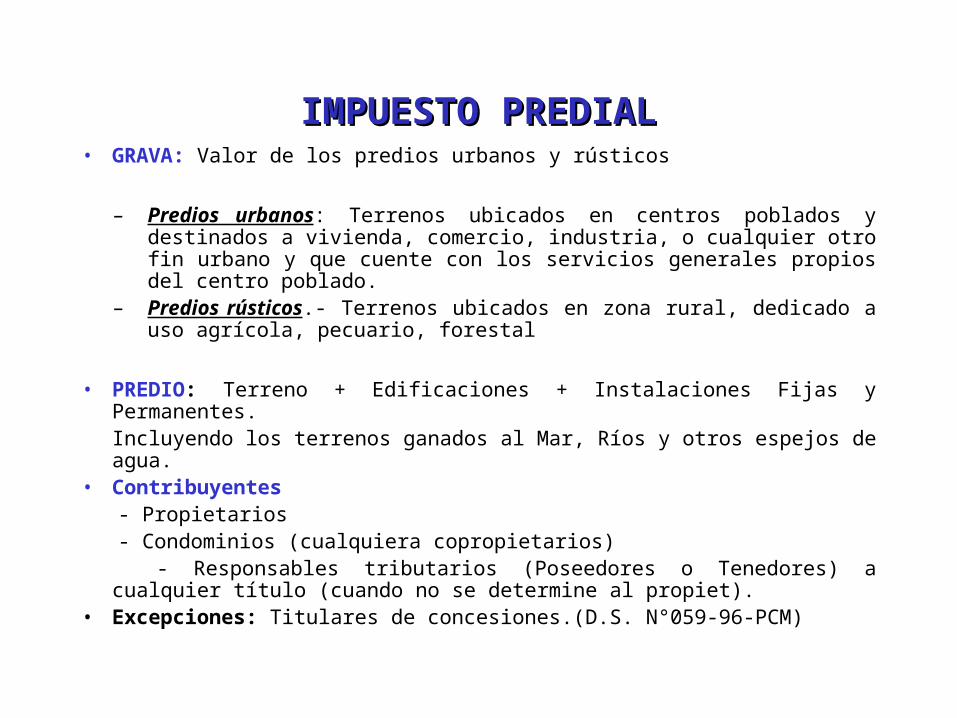

IMPUESTO PREDIALIMPUESTO PREDIAL• GRAVA: Valor de los predios urbanos y rústicos

– Predios urbanos: Terrenos ubicados en centros poblados y destinados a vivienda, comercio, industria, o cualquier otro fin urbano y que cuente con los servicios generales propios del centro poblado.

– Predios rústicos.- Terrenos ubicados en zona rural, dedicado a uso agrícola, pecuario, forestal

• PREDIO: Terreno + Edificaciones + Instalaciones Fijas y Permanentes.Incluyendo los terrenos ganados al Mar, Ríos y otros espejos de agua.

• Contribuyentes - Propietarios - Condominios (cualquiera copropietarios) - Responsables tributarios (Poseedores o Tenedores) a cualquier título

(cuando no se determine al propiet).• Excepciones: Titulares de concesiones.(D.S. N°059-96-PCM)

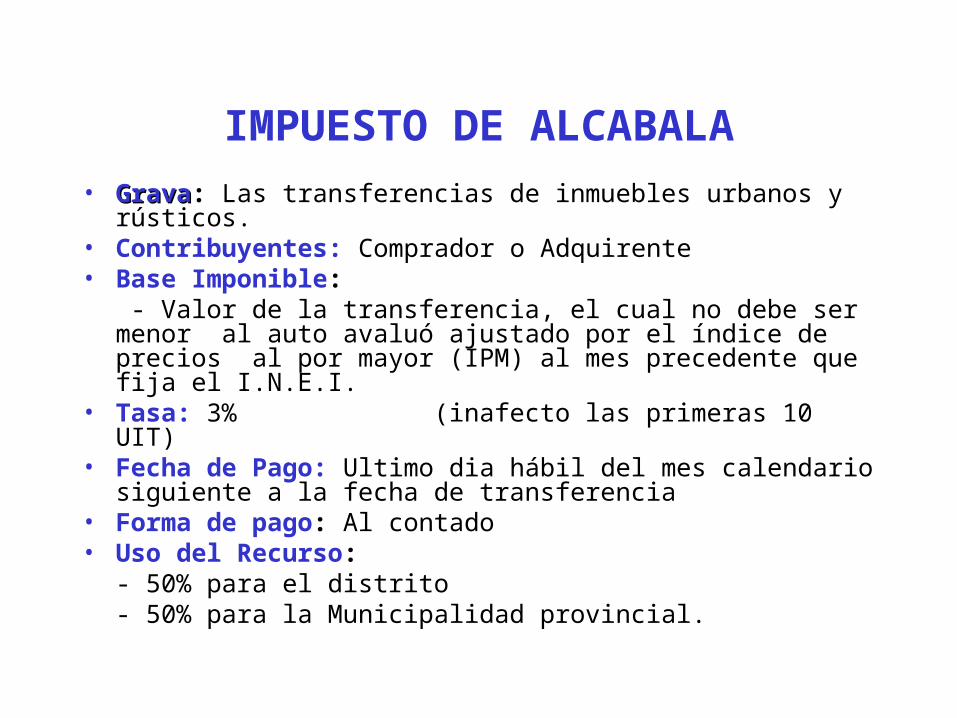

IMPUESTO DE ALCABALA

• GravaGrava: Las transferencias de inmuebles urbanos y rústicos.• Contribuyentes: Comprador o Adquirente• Base Imponible: - Valor de la transferencia, el cual no debe ser menor al auto avaluó

ajustado por el índice de precios al por mayor (IPM) al mes precedente que fija el I.N.E.I.

• Tasa: 3% (inafecto las primeras 10 UIT)• Fecha de Pago: Ultimo dia hábil del mes calendario siguiente a la

fecha de transferencia• Forma de pago: Al contado• Uso del Recurso:

- 50% para el distrito- 50% para la Municipalidad provincial.

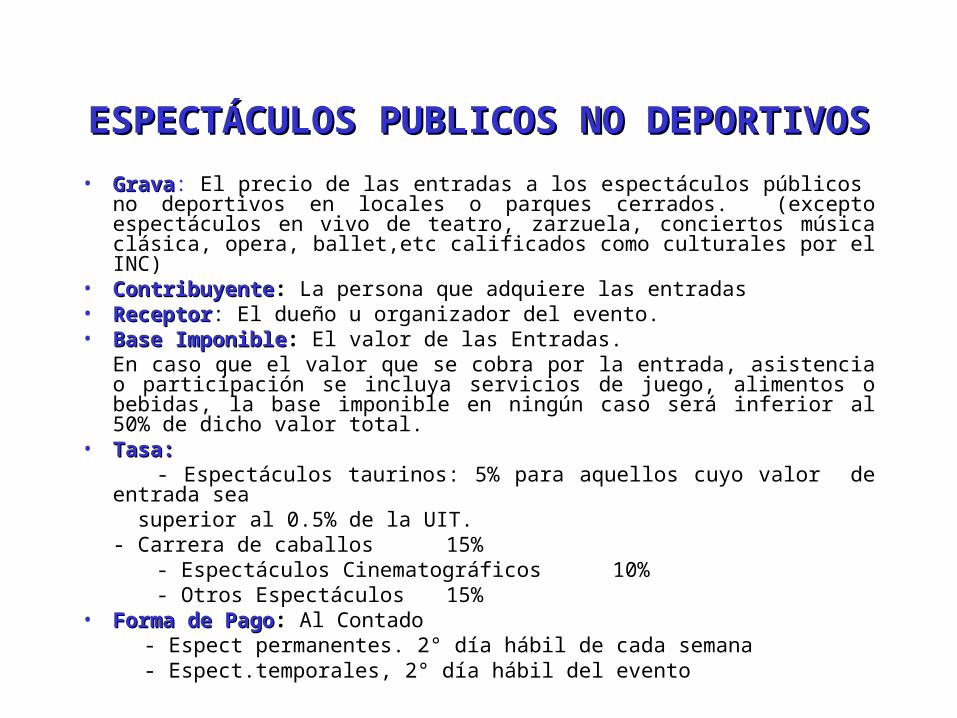

ESPECTÁCULOS PUBLICOS NO ESPECTÁCULOS PUBLICOS NO DEPORTIVOSDEPORTIVOS

• GravaGrava: El precio de las entradas a los espectáculos públicos no deportivos en locales o parques cerrados. (excepto espectáculos en vivo de teatro, zarzuela, conciertos música clásica, opera, ballet,etc calificados como culturales por el INC)

• ContribuyenteContribuyente: La persona que adquiere las entradas• ReceptorReceptor: El dueño u organizador del evento.• Base ImponibleBase Imponible: El valor de las Entradas.

En caso que el valor que se cobra por la entrada, asistencia o participación se incluya servicios de juego, alimentos o bebidas, la base imponible en ningún caso será inferior al 50% de dicho valor total.

• Tasa:Tasa: - Espectáculos taurinos: 5% para aquellos cuyo valor de entrada sea

superior al 0.5% de la UIT.- Carrera de caballos 15%

- Espectáculos Cinematográficos 10% - Otros Espectáculos 15% • Forma de PagoForma de Pago: Al Contado - Espect permanentes. 2° día hábil de cada semana - Espect.temporales, 2° día hábil del evento

IMPUESTO A LOS JUEGOSIMPUESTO A LOS JUEGOS

• GravaGrava: Actividades como Loterías, Bingos, Rifas, Sorteos, Pimball, obtención de premios en juegos de azar.

• ContribuyenteContribuyente: Empresa o institución que realiza las actividades, así como los que obtienen los premios.

• Tasa:Tasa:

a) Bingos, sorteos, rifas y similares 10% del valor del cartón.

b) Juegos pimball,juegos videos, 10%

c) Loterías y otros juegos de azar 10%

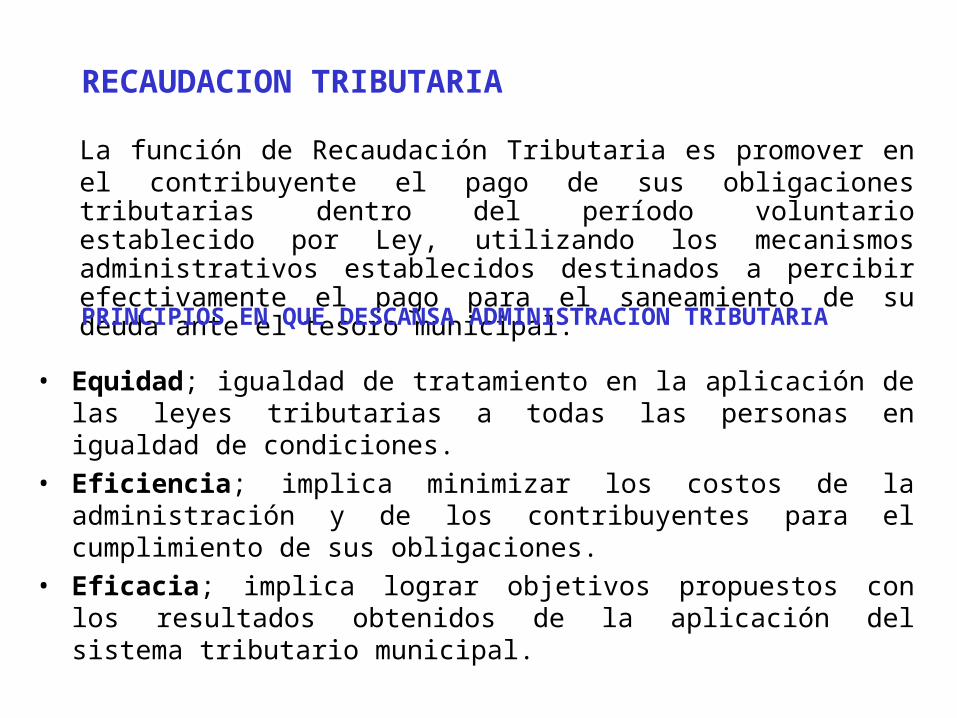

RECAUDACION TRIBUTARIA

La función de Recaudación Tributaria es promover en el contribuyente el pago de sus obligaciones tributarias dentro del período voluntario establecido por Ley, utilizando los mecanismos administrativos establecidos destinados a percibir efectivamente el pago para el saneamiento de su deuda ante el tesoro municipal.

PRINCIPIOS EN QUE DESCANSA ADMINISTRACION TRIBUTARIA

• Equidad; igualdad de tratamiento en la aplicación de las leyes tributarias a todas las personas en igualdad de condiciones.

• Eficiencia; implica minimizar los costos de la administración y de los contribuyentes para el cumplimiento de sus obligaciones.

• Eficacia; implica lograr objetivos propuestos con los resultados obtenidos de la aplicación del sistema tributario municipal.

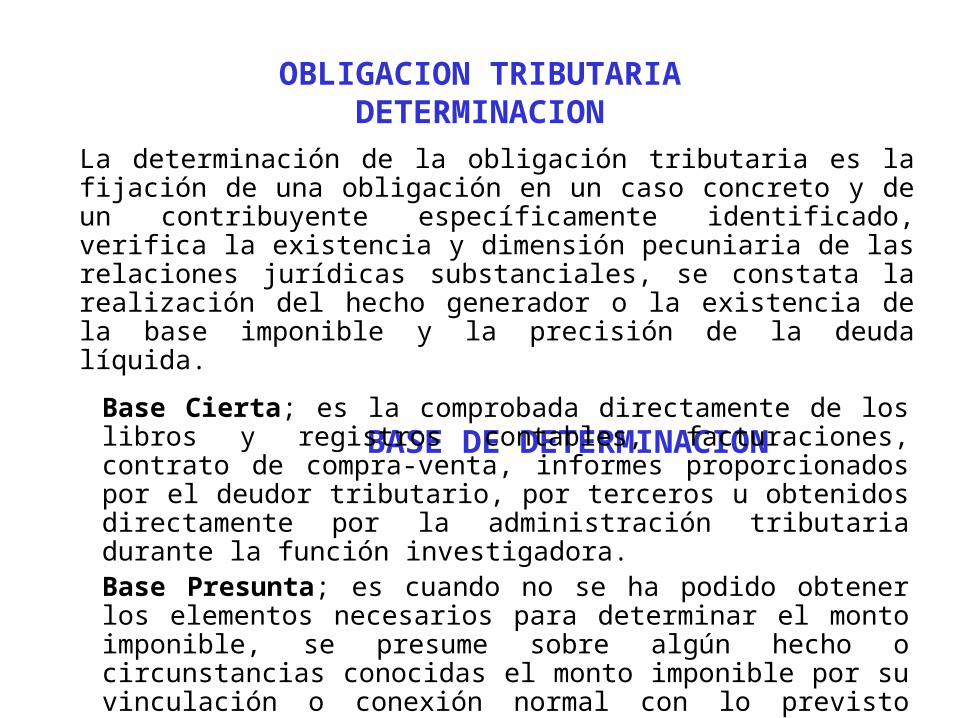

OBLIGACION TRIBUTARIADETERMINACION

La determinación de la obligación tributaria es la fijación de una obligación en un caso concreto y de un contribuyente específicamente identificado, verifica la existencia y dimensión pecuniaria de las relaciones jurídicas substanciales, se constata la realización del hecho generador o la existencia de la base imponible y la precisión de la deuda líquida.

BASE DE DETERMINACION

Base Cierta; es la comprobada directamente de los libros y registros contables, facturaciones, contrato de compra-venta, informes proporcionados por el deudor tributario, por terceros u obtenidos directamente por la administración tributaria durante la función investigadora.Base Presunta; es cuando no se ha podido obtener los elementos necesarios para determinar el monto imponible, se presume sobre algún hecho o circunstancias conocidas el monto imponible por su vinculación o conexión normal con lo previsto legalmente de una actividad ejercida.

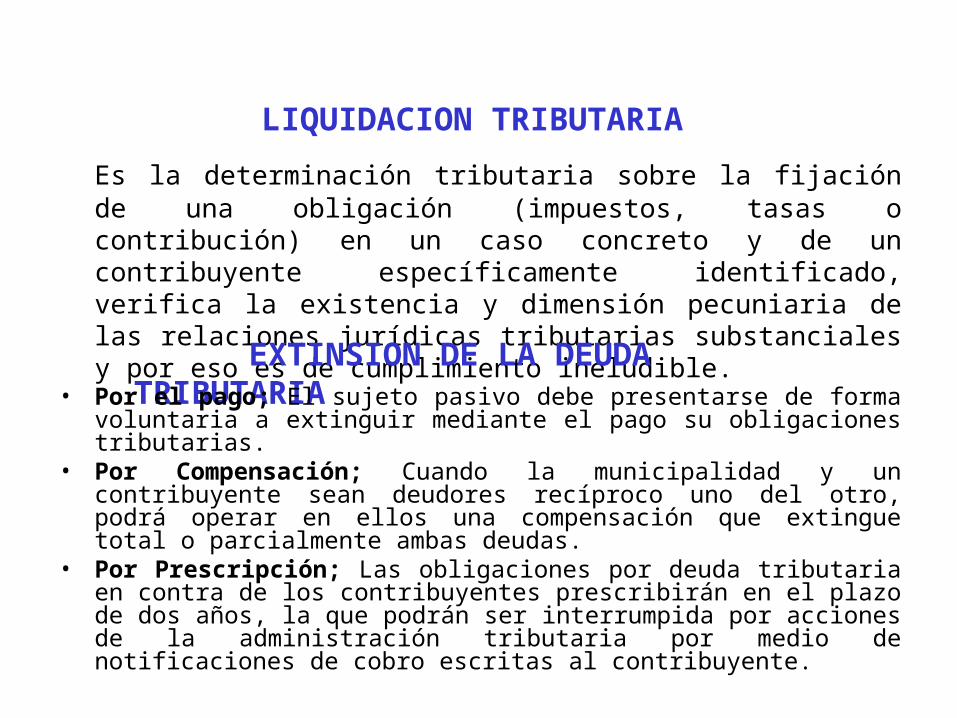

LIQUIDACION TRIBUTARIA

Es la determinación tributaria sobre la fijación de una obligación (impuestos, tasas o contribución) en un caso concreto y de un contribuyente específicamente identificado, verifica la existencia y dimensión pecuniaria de las relaciones jurídicas tributarias substanciales y por eso es de cumplimiento ineludible.

EXTINSION DE LA DEUDA TRIBUTARIA• Por el pago; El sujeto pasivo debe presentarse de forma voluntaria a extinguir

mediante el pago su obligaciones tributarias.• Por Compensación; Cuando la municipalidad y un contribuyente sean deudores

recíproco uno del otro, podrá operar en ellos una compensación que extingue total o parcialmente ambas deudas.

• Por Prescripción; Las obligaciones por deuda tributaria en contra de los contribuyentes prescribirán en el plazo de dos años, la que podrán ser interrumpida por acciones de la administración tributaria por medio de notificaciones de cobro escritas al contribuyente.

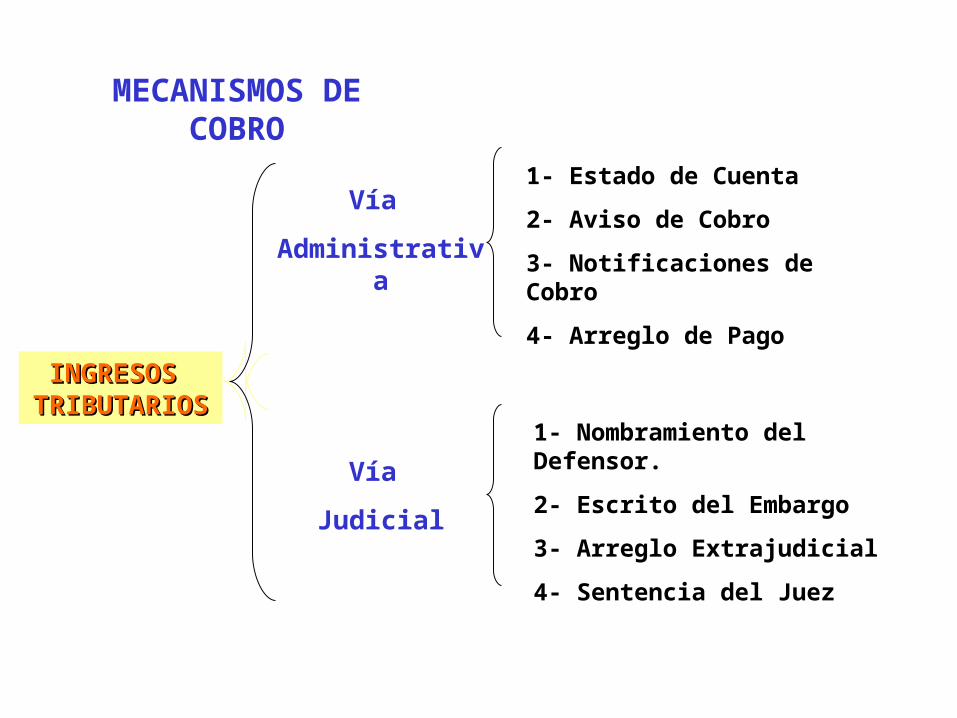

MECANISMOS DE COBRO

Vía

Administrativa

1- Estado de Cuenta

2- Aviso de Cobro

3- Notificaciones de Cobro

4- Arreglo de Pago

Vía

Judicial

1- Nombramiento del Defensor.

2- Escrito del Embargo

3- Arreglo Extrajudicial

4- Sentencia del Juez

INGRESOS INGRESOS TRIBUTARIOTRIBUTARIO

SS

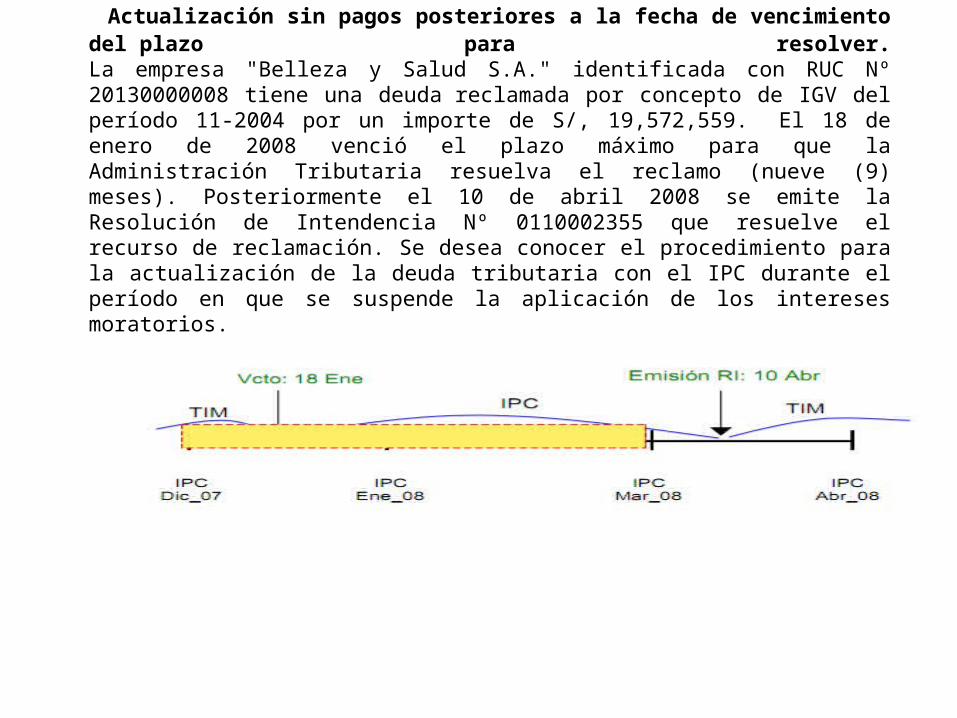

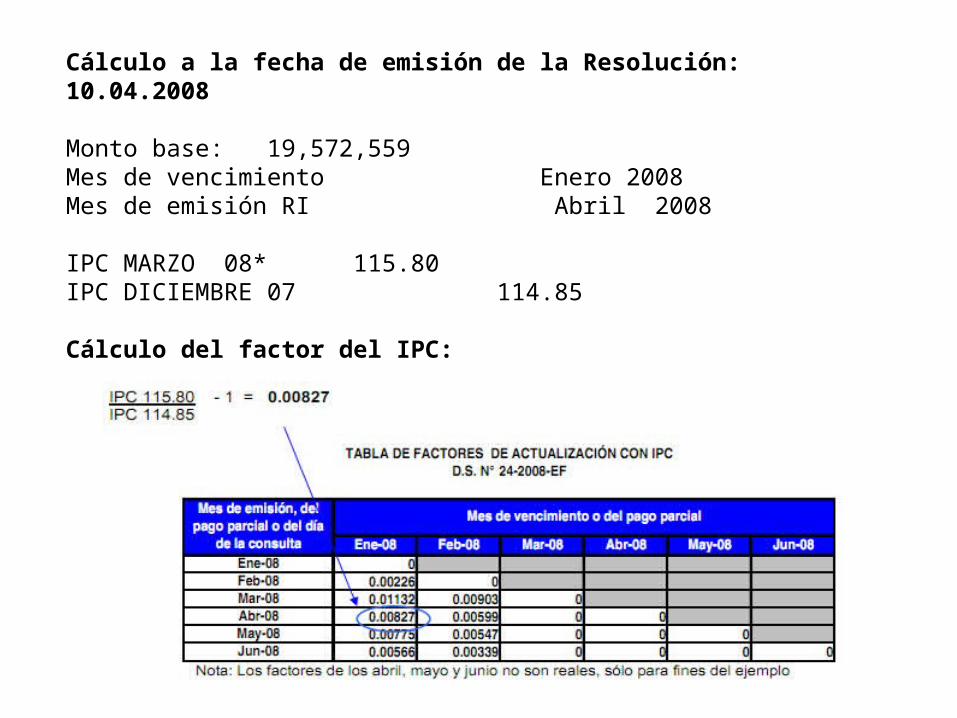

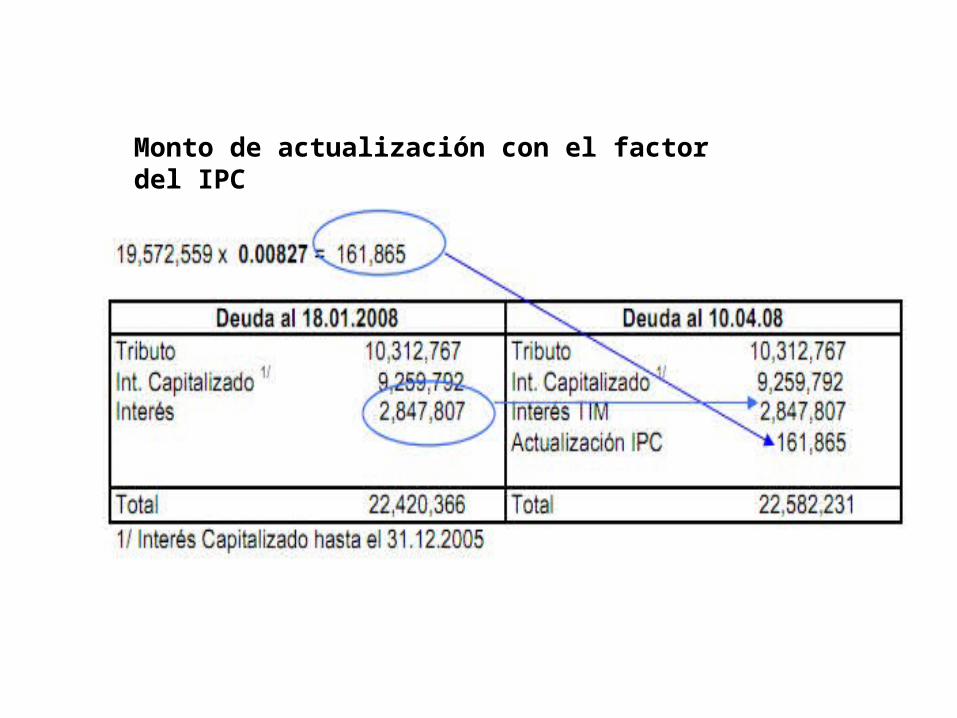

Actualización sin pagos posteriores a la fecha de vencimiento del plazo para resolver.La empresa "Belleza y Salud S.A." identificada con RUC Nº 20130000008 tiene una deuda reclamada por concepto de IGV del período 11-2004 por un importe de S/, 19,572,559. El 18 de enero de 2008 venció el plazo máximo para que la Administración Tributaria resuelva el reclamo (nueve (9) meses). Posteriormente el 10 de abril 2008 se emite la Resolución de Intendencia Nº 0110002355 que resuelve el recurso de reclamación. Se desea conocer el procedimiento para la actualización de la deuda tributaria con el IPC durante el período en que se suspende la aplicación de los intereses moratorios.

Cálculo a la fecha de emisión de la Resolución: 10.04.2008

Monto base: 19,572,559Mes de vencimiento Enero 2008Mes de emisión RI Abril 2008

IPC MARZO 08* 115.80IPC DICIEMBRE 07 114.85

Cálculo del factor del IPC:

Monto de actualización con el factor del IPC

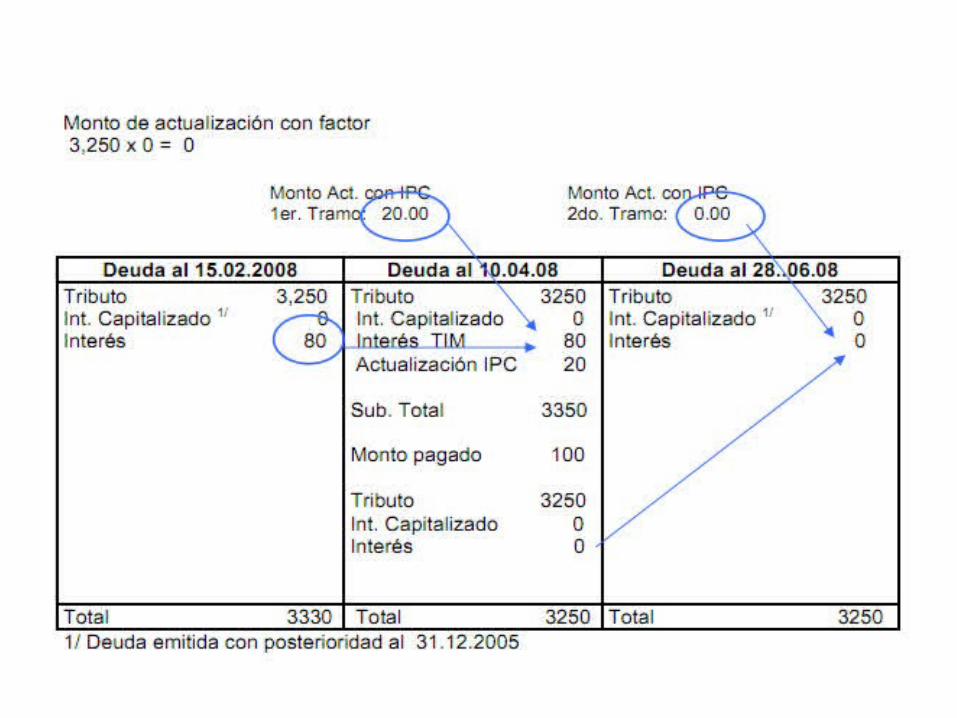

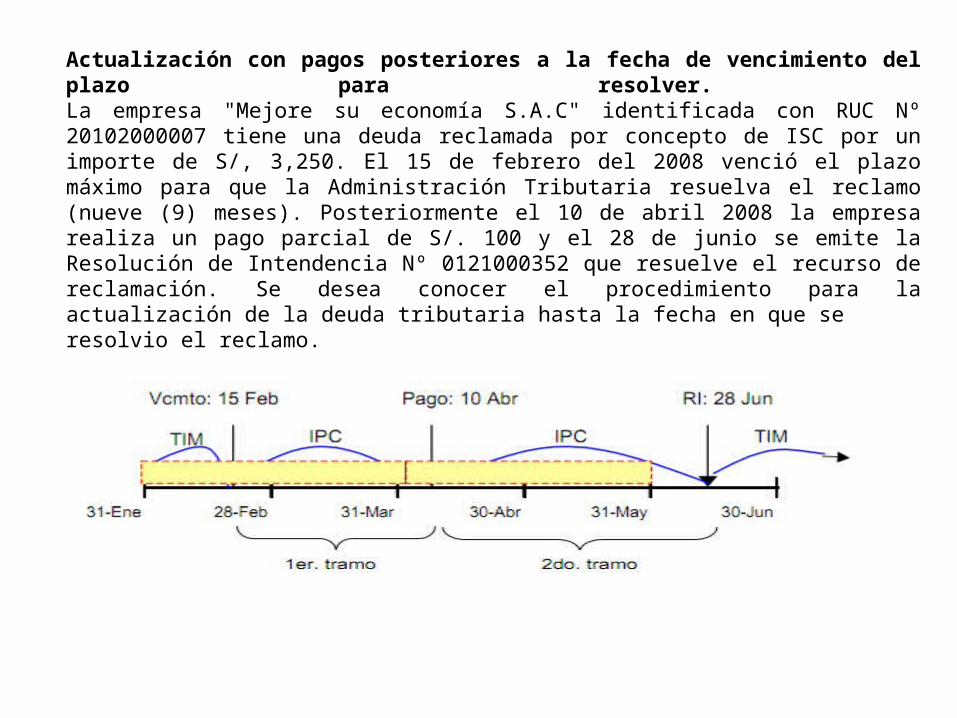

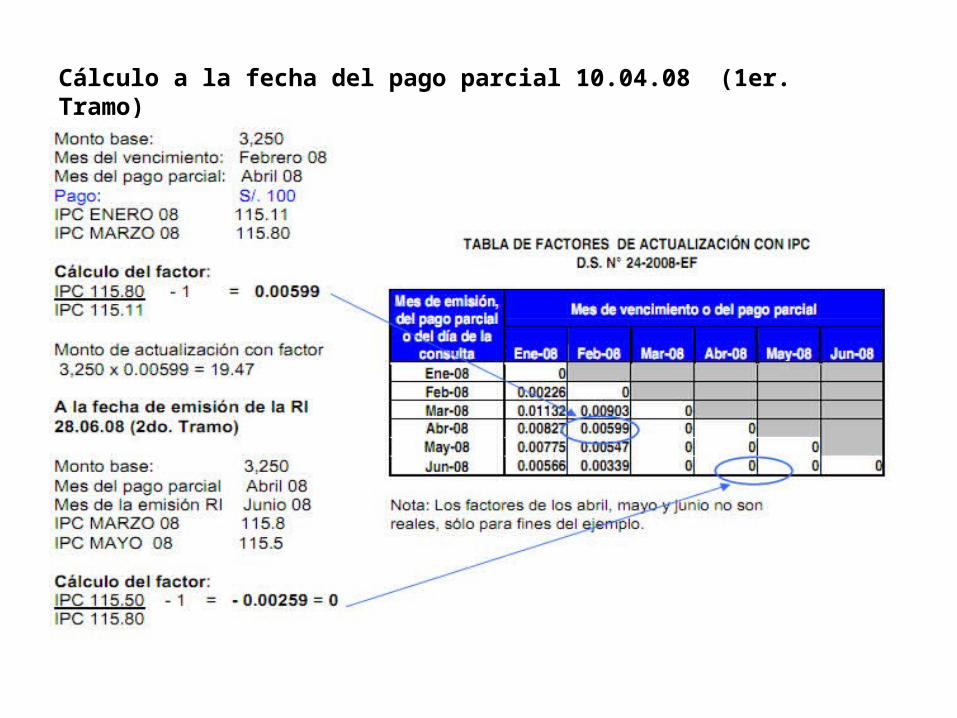

Actualización con pagos posteriores a la fecha de vencimiento del plazo para resolver. La empresa "Mejore su economía S.A.C" identificada con RUC Nº 20102000007 tiene una deuda reclamada por concepto de ISC por un importe de S/, 3,250. El 15 de febrero del 2008 venció el plazo máximo para que la Administración Tributaria resuelva el reclamo (nueve (9) meses). Posteriormente el 10 de abril 2008 la empresa realiza un pago parcial de S/. 100 y el 28 de junio se emite la Resolución de Intendencia Nº 0121000352 que resuelve el recurso de reclamación. Se desea conocer el procedimiento para la actualización de la deuda tributaria hasta la fecha en que seresolvio el reclamo.

Cálculo a la fecha del pago parcial 10.04.08 (1er. Tramo)