Aprovechar la Ley Concursal para emprendedores y fusiones y adquisiciones

30

MASTER EN INSOLVENCIA EMPRESARIAL DUE DILIGENCE: ADQUISICIÓN DE EMPRESAS EN DIFICULTADES ECONÓMICAS José M. Dutilh Carvajal LEQUID

-

Upload

josemariadutilh -

Category

Business

-

view

388 -

download

0

Transcript of Aprovechar la Ley Concursal para emprendedores y fusiones y adquisiciones

MASTER EN INSOLVENCIA EMPRESARIAL

DUE DILIGENCE: ADQUISICIÓN DE EMPRESAS EN DIFICULTADES ECONÓMICAS

José M. Dutilh Carvajal

LEQUID

IDEAS GENERALES

- Re-emprendimiento - MBO

- Spin – off

- Transmisión a Terceros

- Restructuración de ingresos y costes

• Redimensionamiento plantillas

• Acuerdos extrajudiciales

CRISIS - Refinanciación

EMPRESARIAL

- Concursos de acreedores

• Restructuración

• Transmisión

• Liquidación

OBJETIVOS POSIBLES DE COMPRADOR Y VENDEDOR

1. Rapidez

2. Control de proceso (aseguramiento target y términos)

3. Evitar riesgo de reintegración

4. Evitar transmisión de responsabilidades al adquirente

5. Menor precio

6. Reestructuración de la deuda

7. Transmisión de la totalidad de los bienes y derechos (licencias, BINS, créditos fiscales)

8. Dinero para Socios

9. Dinero para Concursada

10. No culpabilidad de los administradores de la concursada

INCENTIVOS O MOTIVACIONES DE OTROS AGENTES • JUEZ

– Control de conflictos – Convenio cumplido – Precio razonable – Rapidez

• AC – Máximo pago a los acreedores CCM/Ordinarios – Continuidad empresarial – Control de Conflictos – Máxima rapidez

• AS y/o Directivos – Preservación del prestigio – Cobertura de Riesgo – Trabajo

• Trabajadores – Trabajo – Máxima Indemnización – Rapidez ( en la extinción de la relación)

• Acreedores – Máximo recobro – Rapidez – Conservación del cliente

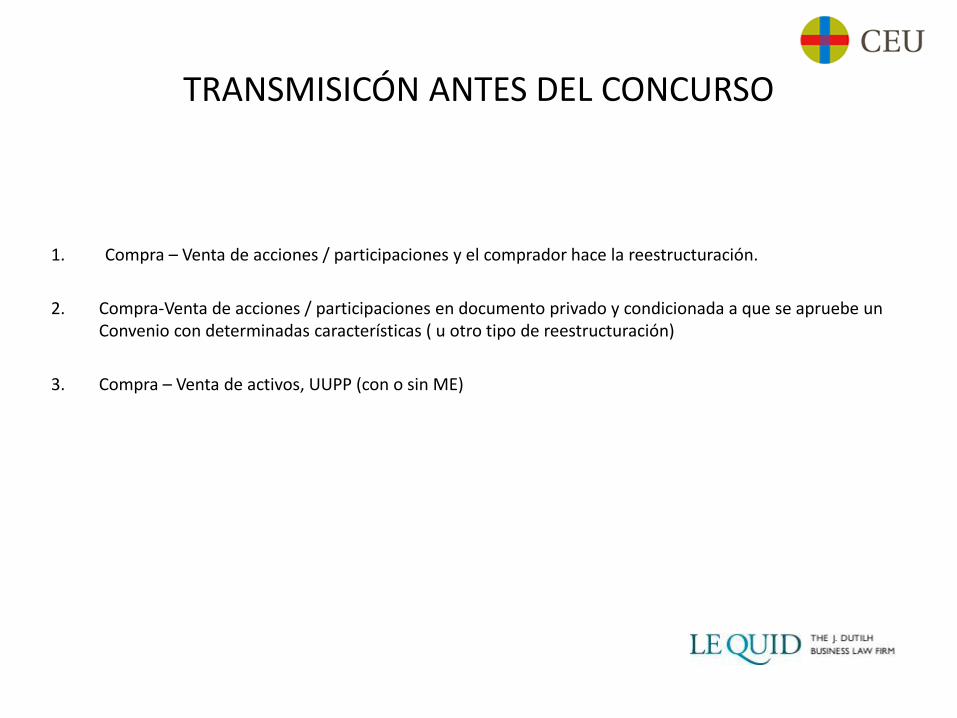

TRANSMISICÓN ANTES DEL CONCURSO

1. Compra – Venta de acciones / participaciones y el comprador hace la reestructuración.

2. Compra-Venta de acciones / participaciones en documento privado y condicionada a que se apruebe un Convenio con determinadas características ( u otro tipo de reestructuración)

3. Compra – Venta de activos, UUPP (con o sin ME)

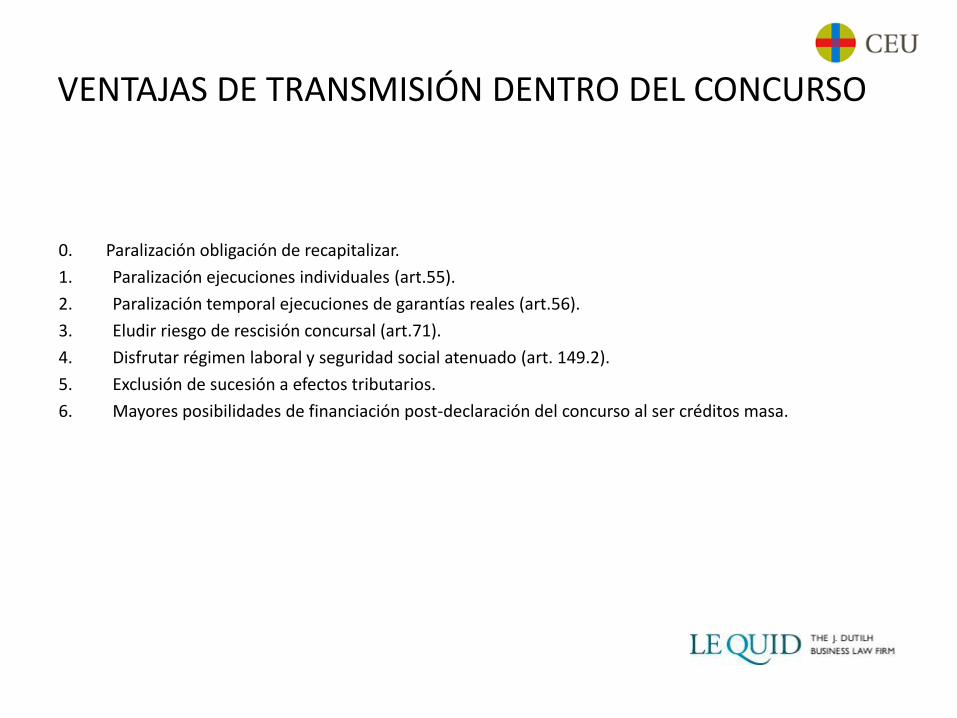

VENTAJAS DE TRANSMISIÓN DENTRO DEL CONCURSO

0. Paralización obligación de recapitalizar.

1. Paralización ejecuciones individuales (art.55).

2. Paralización temporal ejecuciones de garantías reales (art.56).

3. Eludir riesgo de rescisión concursal (art.71).

4. Disfrutar régimen laboral y seguridad social atenuado (art. 149.2).

5. Exclusión de sucesión a efectos tributarios.

6. Mayores posibilidades de financiación post-declaración del concurso al ser créditos masa.

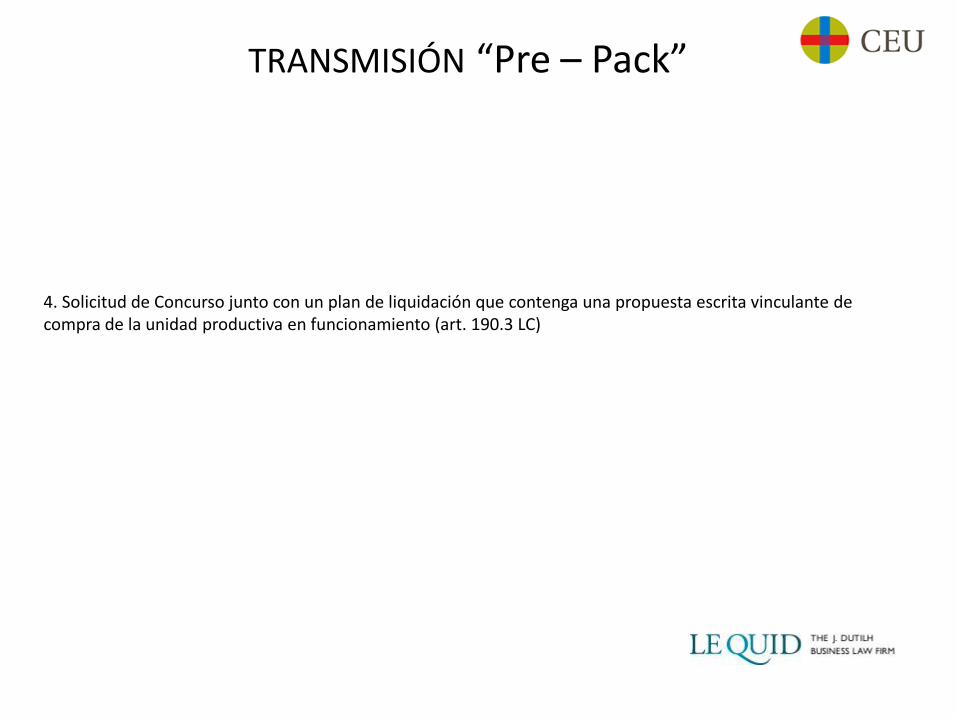

TRANSMISIÓN “Pre – Pack”

4. Solicitud de Concurso junto con un plan de liquidación que contenga una propuesta escrita vinculante de compra de la unidad productiva en funcionamiento (art. 190.3 LC)

TRANSMISIÓN EN FASE COMÚN

5. Art. 43 LC

2: Regla general hasta la aprobación judicial del convenio o la apertura de la liquidación no se podrán enajenar o gravar los bienes y derechos que integran la masa activa sin autorización del juez.

3: Excepciones:

1º- Los actos de disposición que la administración concursal considere indispensables para garantizar la viabilidad de la empresa o las necesidades de tesorería que exija la continuidad del

concurso.

2º- Los actos de disposición de bienes que no sean necesarios para la continuidad de la actividad cuando se presenten ofertas que coincidan sustancialmente con el valor que se les haya dado en el inventario. En el caso de inmuebles, diferencia < al 10%. En caos de inmuebles diferencia < 20%, y no constare oferta superior en un plazo de 10 días.

3º Los actos de disposición inherentes a la continuación de la actividad profesional o empresarial del deudor.

VENTAJAS DE TRANSMISIÓN EN FASE DE CONVENIO

1. Reducción del pasivo (quitas y/o esperas): vendor´s – Creditor´s Finance

2. Evitar la pieza de calificación

3. En fase común es dudoso y en Fase de Liquidación es tarde

6. Solicitud de Concurso junto con Propuesta Anticipada de Convenio (PAC) o una Propuesta de Convenio que incluya una modificación estructural por la que se transmita íntegramente su activo y su pasivo; (≅ Convenio con asuntor).

7. Art 100 LC (Convenio con Asuntor) 1. Quitas y/o esperas: Quitas ≤ 50% créditos ordinarios Esperas≤ 5 años Quitas y/o esperas superiores is especial transcendencia para la economía (plan de viabilidad y autorización del juez a petición de parte) 2. Proposiciones de enajenación, bien del conjunto de bienes y derechos del concursado afectos a su actividad empresarial o profesional e de determinadas UUPP a favor de una persona natural o jurídica determinada. Asunción por el adquirente de la continuidad de la actividad y el pago de los créditos a los acreedores (Plan de Viabilidad y Plan de Pagos). 3. No liquidación global del patrimonio para pago de deudas. No cesión de bienes y derechos a los acreedores en pago o para pago de sus créditos 8. Venta de Activos o UUPP desgajada de la Principal Art. 100.4 Plan de pagos con detalle de los recursos previsto incluidos, en su caso, los procedentes de la enajenación de determinados bienes o derechos del concursado.

TRANSMISIÓN EN FASE CONVENIO

EN FASE CONVENIO

- Convenio de asunción (100.2.2º párrafo)

- Conjunto de

bienes - La empresa o unidades productivas(unidad productiva LC, unidad

económica LME, rama de actividad, Dº Tributario)

- Transmisión de activos

- Créditos

- Contratos

- Acciones

- Asunción del pasivo

- El asuntor

- Naturaleza de la asunción

- Alcance objetivo

- La obligación de continuar

VENTAJAS DE LA PROPUESTA ANTICIPADA DE CONVENIO

1. Celeridad (Aprobación en Fase Común + no interferencia del A.C.)

2. Superación de limites ( 50%, 5 años)

3. La revocación de las adhesiones es más restructiva (no es libre, solo por cuantía y/o clasificación)

VENTAJAS DE REALIZAR LA TRANSMISIÓN MEDIANTE

M.E. (Modificaciones estructurales de sociedades mercantiles: ....parcial/ segregación)

• 1- Ventajas propias de la M.E.:

• Sucesión universal

» Activos

» Pasivos

• 2- Mitigar inconvenientes de “Escisión parcial / segregación”

• Desactivación derecho de oposición

• No responsabilidad solidaria de la segregante (conclusión del concurso (art.176) o liquidación del patrimonio)

TRANSMISIÓN EN LIQUIDACIÓN Principios Rectores de la liquidación

• Transparencia (151 LC)

• Flexibilidad (EM)

• Conservación de la unidad (148 y 149)

• Audiencia de los trabajadores (148.3)

• Combinación del máximo precio con la continuidad de la empresa (149.1)

TRANSMISIÓN EN LIQUIDACIÓN 9. Plan de liquidación (art.148 LC)

Plan de realización de los bienes y derechos integrados en la masa activa siempre que sea

factible:

- Enajenación unitaria del conjunto de los establecimientos, explotaciones y cuales quiera otras unidades productivas o de algunos de ellos.

- Reglas Supletorias (art. 149 LC)

Enajenación como un todo del conjunto de los establecimientos, explotaciones y cualesquiera otras UU.PP, salvo que previo informe de AC, juez estime mas conveniente su previa división o la realización aislada de todos los elementos.

Enajenación mediante subasta y si quedase desierta el juez acordará venta directa.

En caso de enajenación del conjunto o de UUPP se fijará un plazo para presentación de ofertas de compra de la empresa, siendo consideradas con carácter preferente las que garanticen la continuidad de la empresa, o en su caso de las UUPP y de los puestos de trabajo, así como la mejor satisfacción de los créditos de los acreedores.

149.2. Si la entidad económica mantiene su identidad (conjunto de medios organizados a fin de llevar a cabo una actividad económica esencial o accesoria) se considerará sucesión de empresa a efectos laborables. El juez podrá acordar la no subrogación en salarios e indemnizaciones anteriores a la enajenación asumida por el FOGASA conforme al art. 33ET

RESUMEN

• Objetivos

1. Rapidez

2. Control del proceso

3. Evitar reintegración

4. Evitar transmisión de responsabilidades al adquirente (contaminación de pasivo)

5. Menor precio

6. Reestructuración de la deuda

7. Transmisión totalidad de bienes y derechos (licencias, BINS, etc)

8. Dinero para Socios

9. Dinero para concursada

10. No culpabilidad

• Formas y momentos Antes del Concurso

– C/V Acciones – C/V Activos o UUPP

“Pre – Pack” – Propuesta compra UUPP con o sin ME

Fase Común – Aº 43 LC

Fase Convenio – PAC con ME – Aº 100.2.Convenio con asuntor (con o sin ME) – Aº 100,4 Activos Aislados

Fase Liquidación – Activos o UUPP

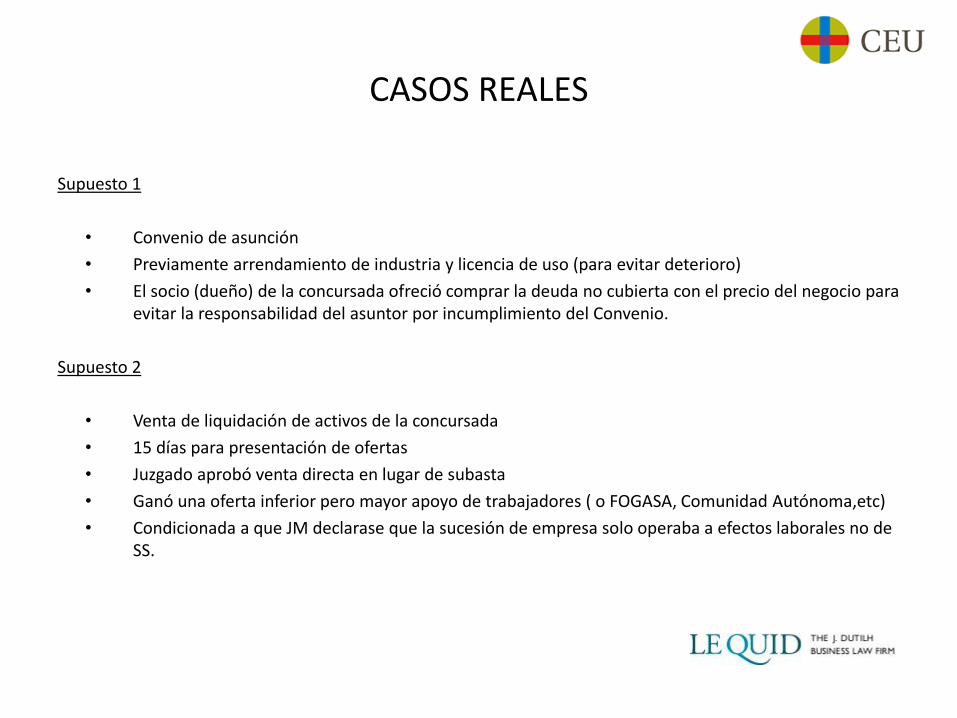

CASOS REALES

Supuesto 1

• Convenio de asunción

• Previamente arrendamiento de industria y licencia de uso (para evitar deterioro)

• El socio (dueño) de la concursada ofreció comprar la deuda no cubierta con el precio del negocio para evitar la responsabilidad del asuntor por incumplimiento del Convenio.

Supuesto 2

• Venta de liquidación de activos de la concursada

• 15 días para presentación de ofertas

• Juzgado aprobó venta directa en lugar de subasta

• Ganó una oferta inferior pero mayor apoyo de trabajadores ( o FOGASA, Comunidad Autónoma,etc)

• Condicionada a que JM declarase que la sucesión de empresa solo operaba a efectos laborales no de SS.

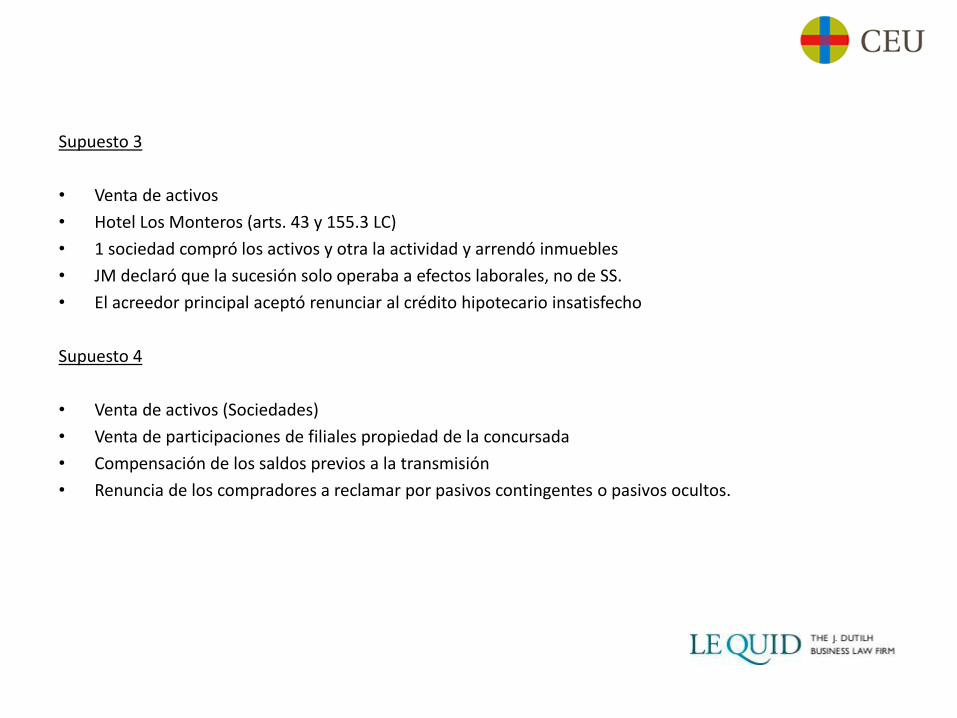

Supuesto 3

• Venta de activos

• Hotel Los Monteros (arts. 43 y 155.3 LC)

• 1 sociedad compró los activos y otra la actividad y arrendó inmuebles

• JM declaró que la sucesión solo operaba a efectos laborales, no de SS.

• El acreedor principal aceptó renunciar al crédito hipotecario insatisfecho

Supuesto 4

• Venta de activos (Sociedades)

• Venta de participaciones de filiales propiedad de la concursada

• Compensación de los saldos previos a la transmisión

• Renuncia de los compradores a reclamar por pasivos contingentes o pasivos ocultos.

Supuesto 5

• Venta de Unidad Productiva

• Delimitación: Todos los activos menos Tesorería e instrumentos financieros a corto (art. 43 LC)

• 1 oferente invirtió en la DD

• Se aceptaban ofertas incrementales y limitadas en el tiempo

• El oferente 1º derecho a igualar la mejor oferta

Supuesto 6

• Venta de Unidad Productiva

• Procesos de subasta: El oferente tenía que hacer depósito

• Comprador reembolsaba los depósitos

• Avales cruzados para garantizar la devolución

• Data Room virtual con plazo de preguntas

Supuesto 7

• Adquisición de filial (o Unidad Productiva)

• Precio implícito (17 MM, ᴓ a la Sociedad Concursada)

• Subrogación crédito privilegiado (hipoteca)

• Costes reestructuración de plantilla

• Inversiones “post”

Supuesto 8

• Oferta por Cooperativa de trabajadores

Supuesto 9

• Adquisición de Unidad Productiva

• Vendedor no responde de la solvencia de los créditos transmitidos

• Subrogación del comprador en cargas y gravámenes de activos

• Condicionada a (i) que JM declare sucesión de empresa solo a efectos laborales no SS, si bien comprador asume el riesgo de eventuales recursos de SS, (ii) aceptación por arrendadores de locales de la subrogación en los contratos de arrendamiento (con o sin ajustes de condiciones)

• Posible ajuste del precio por variación del valor de las existencias (con una franquicia de + - 10%)

PROCESO DE ADQUISIÓN

• Información previa

• Documentos previos - Carta de intenciones (L.O.I.)

- Acuerdo de intenciones (M.O.U.)

• Due Diligence

- Evita responsabilidades de los Administradores y

Directivos de la Adquirente

- Oportunidades y riesgos

- Comprobación (bienes y derechos y obligaciones)

- Otros pasivos y contingencias

CONTRATO DE ADQUISICIÓN / ENAJENACIÓN

- Objeto

- Precio

- Forma de pago

- Ajustes al precio

- Cobertura de contingencias

- Declaraciones y garantías

- Gastos e impuestos

- Ley aplicable

- Jurisdicción /arbitraje

- Anexos

ELEMENTOS DE LA OFERTA

1.- Objeto

Definición genérica por inclusiones: Unidad productiva en general

Definición concreta por inclusiones: marcas, logotipos, licencias, imagen corporativa, software, página web, proyectos, planos, diseño, patentes, catálogos, muestrarios, modelos de utilidad, fondo de comercio, contratos en vigor, listado de clientes con sus circunstancias, maquinaria inmovilizado, derechos sobre bienes en arrendamiento financiero, ordenadores, existencias y materias primas, y todos los bienes y derechos que conforman su unidad productiva.

Definición por exclusiones: Tesorería, Cuentas de Clientes, División de.....

2.- Precio

Explicativo:

- Importe económico concreto

- Parte variable

- Pago (Plazos)

Implícito:

- Terminación de todos o parte de los contratos que se estén

ejecutando para evitar cargos por retrasos, penalizaciones,

abandono, cumplimiento defectuoso.

- Limpieza de residuos tóxicos, insolubles o peligrosos.

- Seguimiento de gestión de recobros de la cartera de clientes.

- Cobertura de las garantías de cumplimiento hasta un determinado

importe.

- Subrogación en todos o algunos de los contratos de trabajo (ahorrándose la concursada el devengo de salarios e indemnizaciones.)

3. Condiciones y otros términos

• La ofertante no se subrogará en ningún caso en las obligaciones con la Agencia Tributaria, Tesorería General de la Seguridad Social, Fondo de Garantía Salarial, ni deudas laborales de la concursada. En consecuencia, no existirá sucesión de empresa frente a dichos organismos u otros de carácter público y personas y así deberá quedar expresado en el Auto de Adjudicación, entendiéndose tácitamente reconocido en otro caso.

• Los bienes y derechos se entregarán libres de cargas y gravámenes.

• La oferta deberá ser homologada, aprobada o autorizada por el Juzgado que conoce del concurso de acreedores de la sociedad, sin cuya autorización la presente no será válida.

• La validez de la oferta alcanza hasta el día_________ a partir de cuyo momento el ofertante se verá liberado de cualquier obligación al respecto (conveniencia de plazos cortos para impulsar el procedimiento).

• El Ofertante podrá subrogarse en los contratos de arrendamiento, incluidos los contratos sobre bienes en arrendamiento financiero, leasing o renting que la concursada tiene suscritos, sin que ésta tenga derecho a contraprestación de clase alguna.

• El ofertante se subrogará en los contratos de servicios / obra (clientes) que la concursada tiene suscritos con clientes, siendo a su favor el resultado económico de los trabajos que ejecute después de la fecha de corte que se establezca para hacer efectiva la subrogación.

• La presente oferta tiene la condición de vinculante

• La oferta debe entenderse como un todo, sin que sus clausulas o condiciones puedan aceptarse de forma individualizada. En otro caso se tendrá por no formulada.

• La ofertante se reserva el derecho de ceder los derechos propios de la adjudicación o venta a una tercera sociedad con la que forme grupo o esté vinculada, debiéndose significar que la administración social de la concursada tiene intereses en el resultado y buen fin de la operación.

• La compradora conoce el estado actual de los bienes y derechos que adquiere por lo que renuncia de forma expresa al saneamiento por evicción o vicios ocultos.

• La adquirente se hará cargo de los impuestos, tasas y tributos que se devengan, en su caso, por la trasmisión.

• Otros: Pactos de no concurrencia del personal despedido. Redireccionamiento de pagos o compra el crédito concursal de los trabajadores Compromiso de continuar proveyendo con acreedores (proveedores) del concurso.

DUE DILIGENCE (CHECK – LIST)

- Secretaría

- Contratos

- Propiedad intelectual

- Propiedad industrial

- Inmuebles

- Laboral

- Fiscal

- Procedimientos judiciales

- Avales y Fianzas

- Mercado

- Financiero

- Equipo

CONTINUACIÓN CHECK – LIST (Puntos especiales)

- Previsiones de juicios declarativos contra la concursada - Relación de juicios declarativos ya iniciados (pendientes)

- Laborales – Avales - Daños a la persona jurídica (acumulación) - Contra administradores y auditores (acumulación). - Contra administradores por causa de disolución (acumulación y suspensión) - Acción directa (acumulación y suspensión)

- Relación de pactos de mediación o convenios arbitrales ( si son prejudiciales se puede solicitar al JC

suspensión de sus efectos) - Ejercicio de acciones - Ejecuciones y apremios

- No de garantías reales - Se ha dictado diligencia de embargo - O en ejecuciones laborales, embargado bienes - Recaer sobre bienes necesarios o no. - Embargos trabados para que AC pida al JC su levantamiento y cancelación).

- De garantías reales y acciones de recuperación asimiladas - Propietario del bien (o comprador a plazos o reserva de dominio o con inmuebles con condición

resolutiva o bienes en leasing) o tercer poseedor - Bien afecto o no - Interesa o no la opción del 155.2 - Bienes y derechos susceptibles de enajenación conforme al art. 43LC