APUNTE 7 - DOCUMENTOS COMERCIALESismmformosa.com/apuntes/contables_apunte7.pdf · APUNTE 7 -...

25

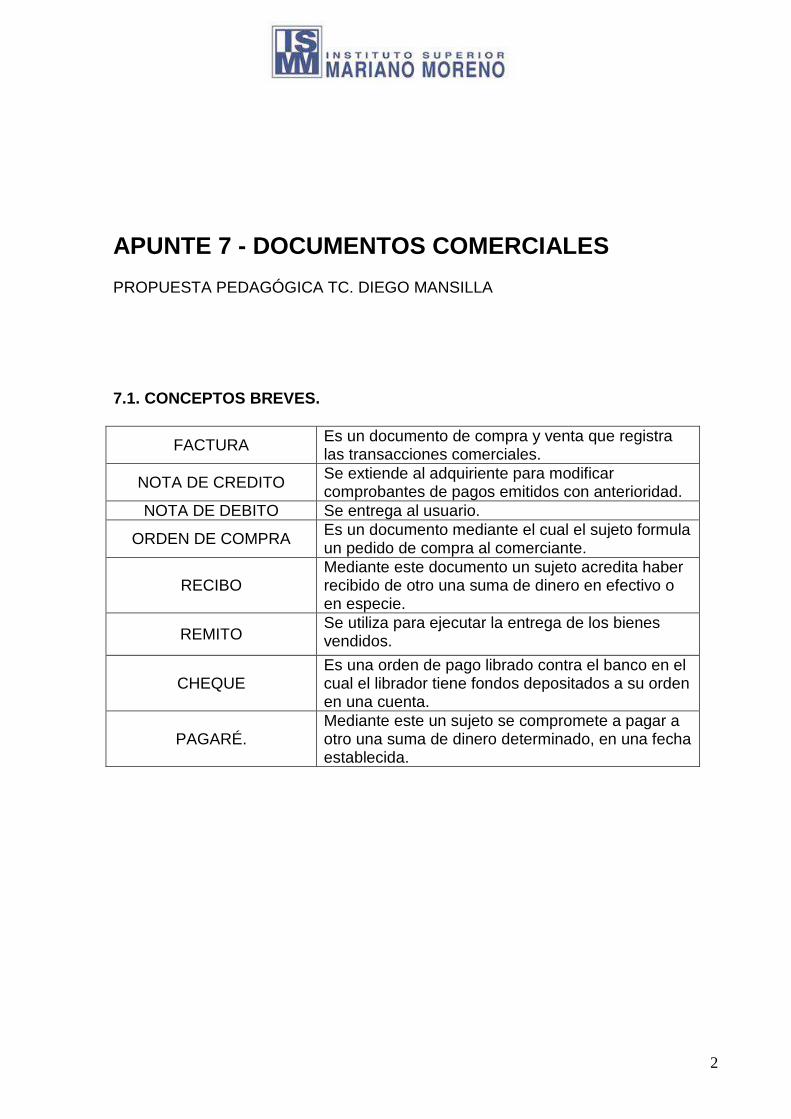

2 APUNTE 7 - DOCUMENTOS COMERCIALES PROPUESTA PEDAGÓGICA TC. DIEGO MANSILLA 7.1. CONCEPTOS BREVES. FACTURA Es un documento de compra y venta que registra las transacciones comerciales. NOTA DE CREDITO Se extiende al adquiriente para modificar comprobantes de pagos emitidos con anterioridad. NOTA DE DEBITO Se entrega al usuario. ORDEN DE COMPRA Es un documento mediante el cual el sujeto formula un pedido de compra al comerciante. RECIBO Mediante este documento un sujeto acredita haber recibido de otro una suma de dinero en efectivo o en especie. REMITO Se utiliza para ejecutar la entrega de los bienes vendidos. CHEQUE Es una orden de pago librado contra el banco en el cual el librador tiene fondos depositados a su orden en una cuenta. PAGARÉ. Mediante este un sujeto se compromete a pagar a otro una suma de dinero determinado, en una fecha establecida.

-

Upload

vuongnguyet -

Category

Documents

-

view

224 -

download

0

Transcript of APUNTE 7 - DOCUMENTOS COMERCIALESismmformosa.com/apuntes/contables_apunte7.pdf · APUNTE 7 -...

2

APUNTE 7 - DOCUMENTOS COMERCIALES

PROPUESTA PEDAGÓGICA TC. DIEGO MANSILLA

7.1. CONCEPTOS BREVES.

FACTURA Es un documento de compra y venta que registra las transacciones comerciales.

NOTA DE CREDITO Se extiende al adquiriente para modificar comprobantes de pagos emitidos con anterioridad.

NOTA DE DEBITO Se entrega al usuario.

ORDEN DE COMPRA Es un documento mediante el cual el sujeto formula un pedido de compra al comerciante.

RECIBO Mediante este documento un sujeto acredita haber recibido de otro una suma de dinero en efectivo o en especie.

REMITO Se utiliza para ejecutar la entrega de los bienes vendidos.

CHEQUE Es una orden de pago librado contra el banco en el cual el librador tiene fondos depositados a su orden en una cuenta.

PAGARÉ. Mediante este un sujeto se compromete a pagar a otro una suma de dinero determinado, en una fecha establecida.

3

FACTURACION

RÉGIMEN GENERAL

Tipos de comprobantes a emitir

Los tipos de factura y/o tiques a emitir por cada venta o locación de servicio que realice, dependerán del sujeto con el que se opere.

• Cuando se trate de una operación entre un Responsable Inscripto y Monotributista, Consumidor Final, o Exento, el Responsable Inscripto deberá emitir comprobantes tipo “B”.

• Si se trata de operaciones entre responsables inscriptos, existen 3 tipos de comprobantes que se pueden utilizar:

• Tipo “A” • Tipo “A” con leyenda “pago en CBU informada” • Tipo “M”

• En caso de que quien lo emita no sea un Responsable Inscripto (Monotributista; exento en el IVA), deberá operar con comprobantes tipo “C”.

• Cuando se trate de una operación de exportación, corresponderá emitir comprobantes tipo “E”.

Facturas "A con leyenda" - Régimen especial de pago

Los adquirentes, locatarios o prestatarios que revistan la calidad de responsables inscriptos en IVA deben cancelar el monto total de la factura correspondiente a la operación cuyo monto sea mayor o igual a $ 300.- o la diferencia entre dicho importe total facturado y el de la retención practicada que pudiera corresponder, mediante transferencia bancaria o depósito, en la cuenta bancaria cuya C.B.U. fuera denunciada por el vendedor.

El depósito bancario se realizará en efectivo o con cheque librado por el adquirente, locatario o prestatario, contra la cuenta de la que es titular el vendedor. La cancelación del monto total facturado se efectuará únicamente, en la cuenta bancaria cuya C.B.U. que figura en la página de AFIP.

Facturas clase "M"

Los comprobantes clase "M" serán emitidos por operaciones realizadas con otros responsables inscritos en IVA.

Deben contener los mismos requisitos establecidos para los comprobantes clase “A”, con las adecuaciones que a continuación se establecen:

• La letra "M" en sustitución de la letra "A".

4

• La leyenda "La operación igual o mayor a un mil pesos ($ 1.000.-) está sujeta a retención", en forma preimpresa debajo de la letra "M".

El adquirente, locatario o prestatario inscripto en el impuesto al valor agregado que reciba el comprobante clase "M" actuará como agente de retención del impuesto al valor agregado y, en su caso, del impuesto a las ganancias.

• Retención Precio neto ≥ $1.000:

• todo el IVA de la operación • 3% de Imp. Ganancias

• Precio neto ≤ $1.000: de acuerdo a los regímenes de retención vigentes.

El agente de retención debe entregar una “Constancia de Retención” y el monto de las retenciones del impuesto al valor agregado tendrá para los responsables el carácter de impuesto ingresado, debiendo su importe ser computado en la declaración jurada del período fiscal en el cual se sufrieron.

Solicitud de comprobantes

A fin de realizar la solicitud, se procederá como corresponda según el comprobante de que se trate, tal como se indica:

Comprobantes tipo “B”: El talonario de facturas “B” podrá solicitarse en una imprenta autorizada sin necesidad de cumplir con la de presentación de formularios.

Comprobantes tipo “A”:

Personas físicas: Deberán presentar el F. 855 por original y duplicado.

Personas jurídicas: Deberán presentar el F. 856 junto con el F. 856/A o el F. 856/B, según corresponda:

• Si todos los integrantes son personas físicas deberán presentar el F. 856/A. • Si alguno de los integrantes es una persona jurídica o es la misma sociedad

quien pretende acreditar solvencia deberán el F. 856/B

Adicionalmente, tanto las personas físicas como las jurídicas, tendrán que cumplir siguientes condiciones patrimoniales:

Personas fisicas:

• La presentación de la declaración jurada del impuesto sobre los Bienes Personales por un importe igual o superior a $ 305.000, correspondiente al último período fiscal vencido al momento de interposición de la solicitud, o

• La titularidad o participación en la titularidad de bienes inmuebles y/o automotores por un valor igual o superior a $ 150.000

Cuando alguno de los bienes inmuebles haya sido adquirido hasta el día 19 de octubre de 2003, inclusive, dicho límite se verá reducido a $ 50.000.-

5

A estos fines se deberá acompañar la documentación respaldatoria pertinente (título de propiedad, documentación que acredite el valor fiscal, etc.), en original y copia para su cotejo.

Personas jurídicas:

La sociedad, o al menos el 33 % de los componentes que otorgan la voluntad social debe cumplir con alguna de estas condiciones:

1. Presentar la declaración jurada del Impuesto sobre los Bienes Personales por un importe igual o superior a $ 305.000, correspondiente al último período fiscal vencido al momento de la interposición de la solicitud (la declaración jurada de Bienes Personales que deberá informarse, no podrá ser la presentada en carácter de responsable sustituto del gravamen), o

2. Presentar la declaración jurada del Impuesto a la Ganancia Mínima Presunta por un importe igual o superior a $ 200.000, según corresponda, o

3. Demostrar la titularidad o la participación en la titularidad de bienes inmuebles y/o automotores por un valor igual o superior a $ 150.000. Cuando alguno de los bienes inmuebles haya sido adquirido hasta el día 19 de octubre de 2003, inclusive, dicho límite se verá reducido a $ 50.000.

Es requisito acompañar la documentación respaldatoria pertinente (título de propiedad, documentación que acredite el valor fiscal, etc.), en original y copia para su cotejo.

IMPORTANTE: Una vez obtenida la autorización para emitir comprobantes, luego de la presentación de los formularios junto con la documentación correspondiente en la dependencia, deberá cumplir con el régimen de información establecido por la Resolución General N° 3685/14 (Régimen de información de compras y ventas). En caso de no cumplir con dicho régimen, tanto las personas físicas como las personas jurídicas , quedarán imposibilitados a emitir comprobantes.

Para mayor información podrá ingresar al Micrositio – Régimen de información de Compras y Ventas

Comprobantes tipo “A” con leyenda “pago en CBU informada”:

Personas físicas: Deberán presentar el F. 855 por original y duplicado.

Personas jurídicas: Deberán presentar el F. 856 junto con el F. 856/A o el F. 856/B, según corresponda.

En caso de ejercer esta opción, se deberá informar la CBU correspondiente a la cuenta corriente o caja de ahorro en la que deberá ser depositado el monto total facturado. Dicha CBU tendrá que ser la del responsable que ejerce la opción de emitir comprobantes clase "A" con leyenda o bien de titularidad compartida, en cuyo caso no podrá ser utilizada por otros titulares.

La CBU a utilizar será publicada en la página web AFIP.

6

Comprobantes tipo “M”:

Personas físicas: Deberán presentar el F. 855 por original y duplicado.

Personas jurídicas: Deberán presentar el F. 856 junto con el F. 856/A o el F. 856/B, según corresponda.

Comprobantes tipo “C” y/o “E”:

Los sujetos exentos frente al IVA que soliciten la impresión de facturas o documentos equivalentes, notas de débito y notas de crédito clase “C” y/o “E” deberán gestionar ante esta Administración el “Código de Autorización de Impresión-CAI” antes de dirigirse a la imprenta, a través del servicio con clave fiscal “Autorización de Comprobantes”.

Puede consultar el procedimiento en la guía paso a paso “Monotributistas y Sujetos Exentos - Autorización de Impresión de Comprobantes - ¿Cómo efectuar la solicitud del 'Código de Autorización de Impresión' (CAI)?”.

Monotributo

Tipos de comprobantes a emitir: Monotributistas

Este tipo de contribuyente deberá operar con comprobantes tipo “C”, a excepción de que se trate de una operación de exportación, en cuyo caso corresponderá emitir comprobantes tipo “E”.

Solicitud de comprobantes

Los monotributistas que soliciten la impresión de comprobantes deberán gestionar ante esta Administración el “Código de Autorización de Impresión (C.A.I.)” a través del servicio con clave fiscal “Autorización de comprobantes”, antes de dirigirse a la imprenta.

Una vez que el autorizado retira los talonarios ya impresos, deberá ingresar nuevamente al servicio “Autorización de Comprobantes”, seleccionar la opción “Recepción de C.A.I” y tildar el casillero correspondiente al retiro de talonarios. Confirmados los datos, el sistema generará la “Constancia de información de recibo de C.A.I.”.

Puede consultar el procedimiento en la guía paso a paso “Monotributistas y Sujetos Exentos - Autorización de Impresión de Comprobantes - ¿Cómo efectuar la solicitud del 'Código de Autorización de Impresión' (CAI)?”

INFORMACIÓN GENERAL

Comprobantes que respaldan la operación realizada

7

• Facturas. • Facturas de exportación. • Comprobantes de compra de bienes usados a consumidores finales, emitido

por el comprador de dichos bienes. • Recibos emitidos por profesionales universitarios y demás prestadores de

servicios. • Notas de débito y/o crédito:

Las notas de crédito y/o de débito que se emitan en concepto de descuentos, bonificaciones, quitas, devoluciones, rescisiones, intereses, etc., se ajustarán a los requisitos que se deben cumplir con relación a los comprobantes emitidos por las operaciones originarias. Estos documentos podrán ser confeccionados en los mismos talonarios de comprobantes, listados continuos o lotes de formularios utilizados respecto de la operación originaria.

• Tiques emitidos por máquinas registradoras, por monotributistas, siempre que hayan estado habilitadas y utilizadas con anterioridad al 12/02/99.

• Documentos fiscales emitidos mediante "Controladores Fiscales" homologados y las notas de crédito emitidas por medio de dicho equipamiento, como documentos no fiscales homologados.

• Documentos equivalentes a los indicados precedentemente: Instrumentos que, de acuerdo con los usos y costumbres sustituya el empleo de la factura o remito, siempre que individualice correctamente la operación, cumpla con los requisitos establecidos, para cada caso y se utilice habitualmente en la actividad del sujeto emisor.

• En operaciones de pasaje de productos agropecuarios: • Tiques de balanza • Documento equivalente

Comprobantes no válidos

• Los documentos no fiscales emitidos mediante "Controladores Fiscales" homologados.

• Remitos, guías o documentos equivalentes. • Notas de pedidos, órdenes de trabajo, presupuestos y/o documentos de

análogas características.

Recibos, comprobantes que respalda el pago - total o parcial - de una operación que debe ser documentada mediante la emisión de facturas.

Momento de la emisión y entrega de los comprobantes

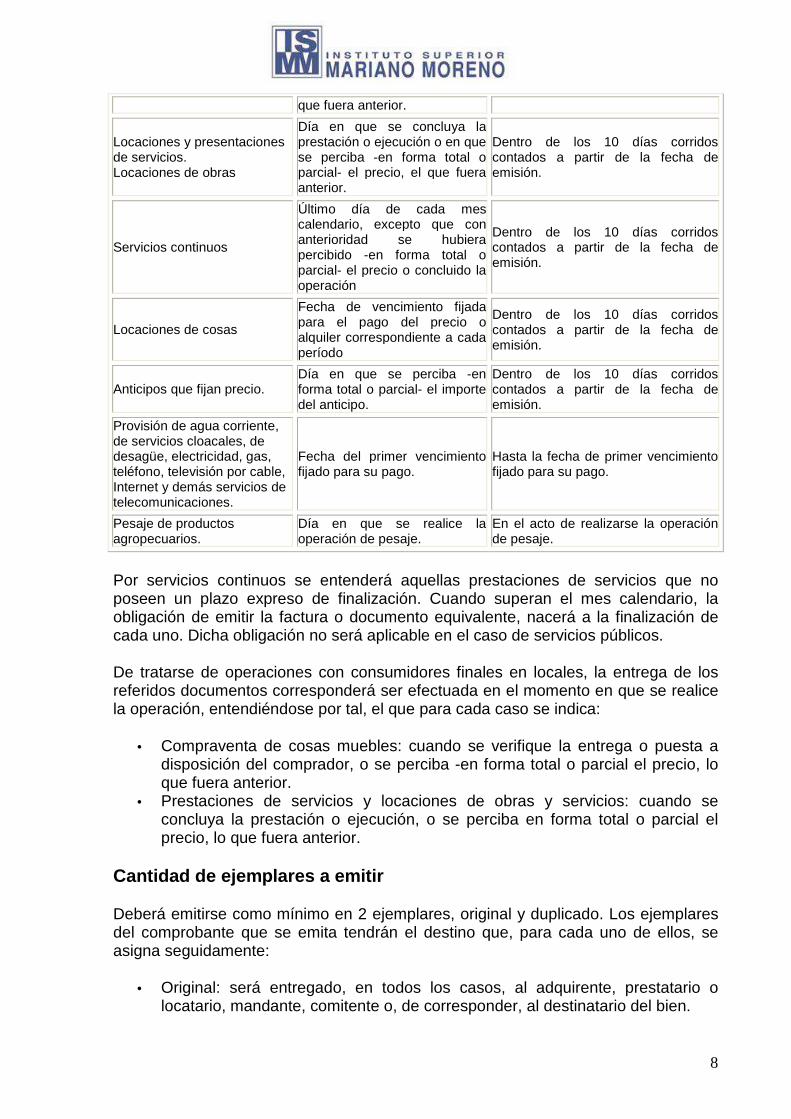

La factura y los demás comprobantes que respaldan la operación realizada y de pesaje de productos agropecuarios deberán ser emitidos y entregados en los momentos que, para cada operación se indican seguidamente:

Operación Fecha límite para su emisión Plazo de entrega

Compraventa de cosas muebles

Último día del mes calendario en que se produjo la entrega de la cosa mueble o de su puesta a disposición del comprador, lo

Dentro de los 10 días corridos contados a partir de la fecha de emisión.

8

que fuera anterior.

Locaciones y presentaciones de servicios. Locaciones de obras

Día en que se concluya la prestación o ejecución o en que se perciba -en forma total o parcial- el precio, el que fuera anterior.

Dentro de los 10 días corridos contados a partir de la fecha de emisión.

Servicios continuos

Último día de cada mes calendario, excepto que con anterioridad se hubiera percibido -en forma total o parcial- el precio o concluido la operación

Dentro de los 10 días corridos contados a partir de la fecha de emisión.

Locaciones de cosas

Fecha de vencimiento fijada para el pago del precio o alquiler correspondiente a cada período

Dentro de los 10 días corridos contados a partir de la fecha de emisión.

Anticipos que fijan precio. Día en que se perciba -en forma total o parcial- el importe del anticipo.

Dentro de los 10 días corridos contados a partir de la fecha de emisión.

Provisión de agua corriente, de servicios cloacales, de desagüe, electricidad, gas, teléfono, televisión por cable, Internet y demás servicios de telecomunicaciones.

Fecha del primer vencimiento fijado para su pago.

Hasta la fecha de primer vencimiento fijado para su pago.

Pesaje de productos agropecuarios.

Día en que se realice la operación de pesaje.

En el acto de realizarse la operación de pesaje.

Por servicios continuos se entenderá aquellas prestaciones de servicios que no poseen un plazo expreso de finalización. Cuando superan el mes calendario, la obligación de emitir la factura o documento equivalente, nacerá a la finalización de cada uno. Dicha obligación no será aplicable en el caso de servicios públicos.

De tratarse de operaciones con consumidores finales en locales, la entrega de los referidos documentos corresponderá ser efectuada en el momento en que se realice la operación, entendiéndose por tal, el que para cada caso se indica:

• Compraventa de cosas muebles: cuando se verifique la entrega o puesta a disposición del comprador, o se perciba -en forma total o parcial el precio, lo que fuera anterior.

• Prestaciones de servicios y locaciones de obras y servicios: cuando se concluya la prestación o ejecución, o se perciba en forma total o parcial el precio, lo que fuera anterior.

Cantidad de ejemplares a emitir

Deberá emitirse como mínimo en 2 ejemplares, original y duplicado. Los ejemplares del comprobante que se emita tendrán el destino que, para cada uno de ellos, se asigna seguidamente:

• Original: será entregado, en todos los casos, al adquirente, prestatario o locatario, mandante, comitente o, de corresponder, al destinatario del bien.

9

• Duplicado: quedará en poder del emisor para su procesamiento administrativo y contable.

Importante: Existen operaciones que requieren el uso de más de un ejemplar del mismo tipo de comprobante, en cuto caso se deberá proceder como se indica:

• Formularios con numeración preimpresa: se trasladará el importe parcial obtenido en cada uno de ellos al o a los siguientes ejemplares, no correspondiendo totalizar cada ejemplar en forma independiente. A efectos de la registración de la operación se consignará el número de documento de la primera hoja.

• Sujetos autorizados a imprimir la numeración de los documentos mediante sistemas informatizados (autoimpresores), deberán optar por:

• Utilizar el procedimiento indicado anteriormente imprimiendo, en este caso, un número progresivo y consecutivo para cada ejemplar; o

• Asignar a todas las hojas utilizadas para documentar la operación el mismo número progresivo y consecutivo e imprimir en cada una de ellas el número de las mismas y el número total de ejemplares utilizados mediante la simbología: Hoja 1 de n; 2 de n; n de n. Adicionalmente, deberán trasladar los subtotales obtenidos en cada hoja a la o las siguientes.

• Luego de que se opte por un procedimiento u otro, el mismo deberá utilizarse uniformemente para todas las operaciones que realice el contribuyente.

Emisión de comprobantes: Situaciones especiales

Notas de pedido y documentos análogos

Las notas de pedido, órdenes de trabajo, presupuestos y/o documentos de análogas características se identificarán con la letra "X" y con la leyenda "DOCUMENTO NO VALIDO COMO FACTURA", ambas ubicadas en forma destacada en el centro del espacio superior de los documentos, los cuales se deberán mantener a disposición de esta Administración Federal durante un período de 2 años, contados a partir de la fecha de su emisión.

Recibos

Los recibos que respaldan el pago total o parcial de una operación que fue documentada mediante la emisión de facturas o documentos equivalentes, serán identificados con la letra "X" y con la leyenda "DOCUMENTO NO VALIDO COMO FACTURA", ambas ubicadas en forma destacada en el centro del espacio superior de los documentos.

Operaciones por cuenta de terceros

Cuando se trate de las operaciones de venta de productos primarios realizada indirectamente por sus productores o, en su caso, por cooperativas de productores o acopiadores y las de venta de bienes a nombre propio por cuenta de terceros, la identificación del comprobante (clase "A", "B" o "C") al fin de la emisión de la

10

liquidación a efectuar al comitente o vendedor estará determinada por el carácter que, respecto del impuesto al valor agregado o del Monotributo, reviste el comprador, la cooperativa o el intermediario.

Peaje Responsables inscritos en el impuesto al valor agre gado

En los casos en que el tiques de peaje se emita a responsables inscritos en el impuesto al valor agregado, se podrá (a los fines de discriminar el monto correspondiente al mencionado impuesto contenido en el precio del servicio), consignar en el frente o en el dorso del aludido comprobante el porcentaje que, aplicado al precio, represente el citado importe del impuesto.

Compra de bienes usados a consumidores finales para su reventa

Los responsables inscritos en el impuesto al valor agregado, cuya actividad habitual sea la compra de bienes usados a consumidores finales para la posterior venta de los mismos o las de sus partes, a los fines de computar el crédito fiscal de dicho gravamen, deberán:

• Emitir un comprobante de compra por duplicado por cada operación, como mínimo, debiendo conservar el original en su poder y entregándose, en todos los casos, el duplicado al vendedor del bien, el cual contendrá los mismos datos y se ajustará a los requisitos del documento que le diera origen. El comprobante deberá respetar las medidas mínimas y la ubicación de los datos pertinentes, consignándose en el centro del espacio superior, en forma destacada, en el interior de un recuadro que ocupe un espacio mínimo de 15 centímetros de ancho por 1 centímetro de largo, la leyenda "COMPROBANTE DE COMPRA DE BIENES USADOS A CONSUMIDOR FINAL".

• Adjuntar a cada comprobante que genere el aludido crédito fiscal, fotocopia de la constancia de la C.U.I.T., C.U.I.L. o de la C.D.I. del vendedor del bien, cuando éste posea alguna de ellas o, en caso contrario, número de documento de identidad debiendo mantenerse ambos documentos en archivo ordenado cronológicamente por fecha de emisión, a disposición del personal fiscalizador de esta Administración Federal.

Entidades deportivas, culturales, sociales, etc. co mprendidas en el artículo 20, incisos f), g) y m) de la ley de impuesto a las gan ancias

Los cupones o recibos que se emiten como constancias de pago y comprobantes habilitados para la utilización de servicios (por ejemplo: entidades deportivas, culturales, sociales, etc.) se considerarán válidos, así como también serán válidos las entradas o boletos numerados, que las entidades deportivas emitan y entreguen por la contraprestación exigida para el acceso a los espectáculos de carácter deportivo.

Establecimiento de enseñanza privada

Los comprobantes que emitan los establecimientos educativos privados para el cobro de los aranceles deberán contener, como mínimo, los siguientes datos:

11

• Nombre del establecimiento, indicando que se encuentra incorporado a la enseñanza oficial.

• Domicilio comercial. • Numeración preimpresa y correlativa. • CUIT del emisor. • Indicación clara y precisa de los rubros que componen la cuota:

• Enseñanza programática. • Enseñanza extraprogramática: se consignará la cantidad de módulos

en forma separada y la denominación de los mismos. • Otros conceptos: se incluirán las prestaciones por servicios no

educativos tales como comedor, transporte, internados, etc., siempre que la contratación y la percepción esté a cargo de los Institutos

Importante: Los comprobantes deberán contar con firma y aclaración del responsable apoderado o representante legal o tesorero que intervino en la emisión del documento y su cobro.

Farmacias

Los comprobantes que respaldan las ventas o prestaciones de servicios realizadas a afiliados a obras sociales, entidades mutuales, entidades de medicina prepaga, y similares, serán emitidos por el total de la operación, en el momento de efectuarse la venta o de prestarse el servicio. La respectiva registración será efectuada, también, por el total de la operación.

En dichos comprobantes se dejará constancia del importe abonado por el afiliado y del que será abonado por la respectiva obra social, entidad mutual, entidades de medicina prepaga, etc.

Las liquidaciones practicadas a esas obras sociales, entidades mutuales, entidades de medicina prepaga, etc., como consecuencia de las operaciones precedentemente mencionadas, no deben cumplir necesariamente esos requisitos.

Honorarios de profesionales

Los profesionales y demás prestadores de servicios deberán optar por utilizar (en carácter de comprobante válido de operaciones y de soporte para la registración de las mismas) sólo facturas o recibos, por lo que no resultará válida la emisión indistinta o alternada de los mencionados comprobantes.

Servicios públicos (gas, electricidad, teléfono, ag ua, etc.)

Los prestadores de servicios públicos de gas, teléfono, provisión de agua corriente, cloacales, de desagüe y electricidad, cualquiera fuere el destinatario de dicha prestación y cualesquiera las condiciones de pago de la misma, a los fines de la emisión de la factura o documento equivalente correspondiente a las referidas prestaciones podrán no observar los requisitos de datos que deben contener los comprobantes, con excepción de lo referido al tratamiento a dispensar al impuesto al valor agregado.

12

Servicios públicos de teléfonos: facturación de ser vicios de telecomunicaciones

Las empresas prestadoras de servicios públicos de teléfono podrán facturar, juntamente con dicha prestación, los demás servicios de telecomunicaciones prestados, así como las ventas de bienes muebles vinculados a los mismos, en la forma indicada en el párrafo precedente.

Contratos de intermediación en la compraventa de ve hículos automotores usados

Los comprobantes que confeccionen los habitualistas en la intermediación de venta de vehículos automotores y motovehículos usados, serán considerados válidos siempre que contengan los datos que se indican a continuación:

• Respecto del emisor: • Apellido y nombres, denominación o razón social. • Domicilio comercial. • CUIT • Su condición frente al IVA. • Numeración consecutiva y progresiva de 12 dígitos. • Fecha de inicio de actividades en el local o establecimiento afectado

para su desarrollo o, en su caso, la correspondiente según el punto de venta que se trate.

• Apellido y nombres, denominación o razón social y CUIT de quien efectuó la impresión y fecha en que se realizó.

• El primero y el último de los números de los documentos que comprenda la impresión efectuada, y el número de habilitación del establecimiento impresor, otorgado por el organismo competente.

• CAI • Código identificatorio del tipo de comprobante. • Código de barras. • Fecha de vencimiento del comprobante.

• Identificación del mandante o comitente (apellido y nombres, denominación o razón social, domicilio y CUIT/CUIL/CDI.

• Fecha de emisión del comprobante. • Identificación del tipo de vehículo automotor o motovehículo y sus

características (marca, modelo, tipo, N° de dominio, N° de motor y chasis/cuadro).

• Precio fijado para la venta por el mandante o comitente. • Importe o porcentaje fijado como comisión o retribución por la intermediación

en la venta. • Fecha de vencimiento del contrato de mandato o consignación.

Estos documentos deberán emitirse por duplicado, como mínimo, debiendo entregarse el original al mandante o comitente -en todos los casos- y al emisor el duplicado, que contendrá los mismos datos y se ajustará a los requisitos del documento que le diera origen. A su vez, en la factura que el intermediario confeccione por la venta y/o por la comisión o retribución cobrada, el número de comprobante "mandato/consignación" que se relacione con dicha operación.

13

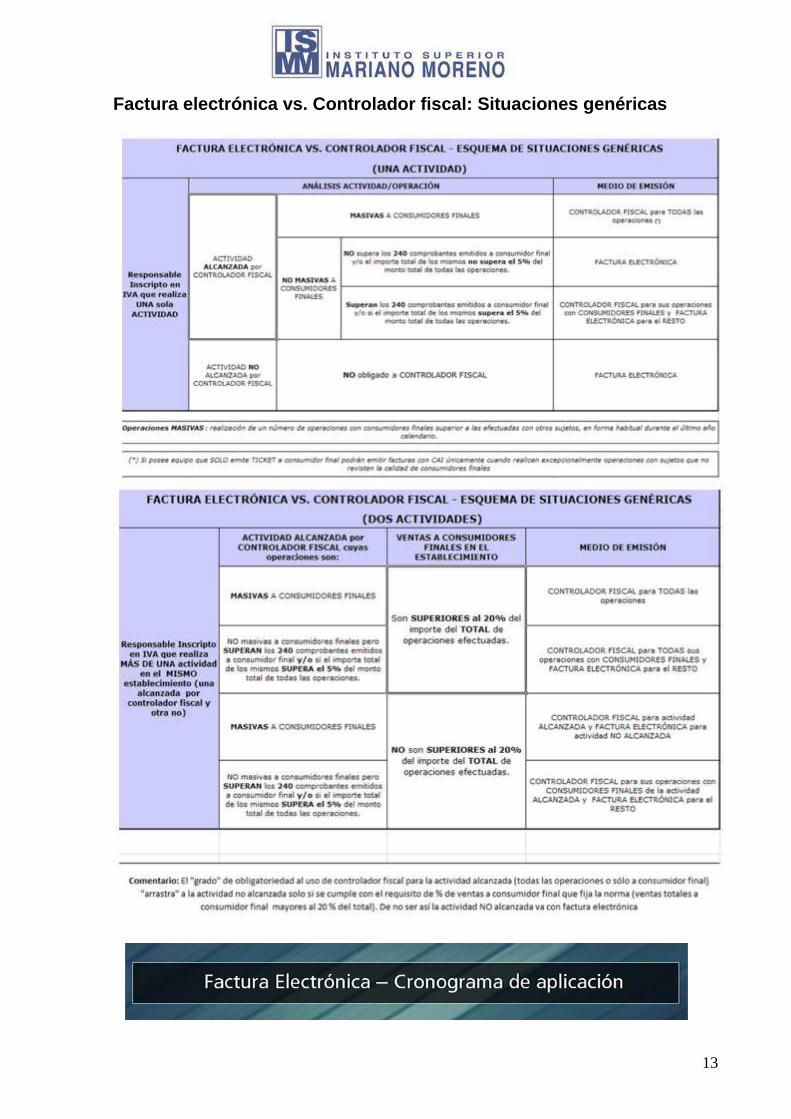

Factura electrónica vs. Controlador fiscal: Situaciones genéri cas

14

Régimen General

Regímenes específicos Régimen General

¿Qué es la Factura Electrónica?

Es un documento comercial / comprobante en formato digital que reemplaza al formato físico (papel).

Comprobantes

Comprobantes alcanzado

• Facturas y Recibos clase “A”, “A” con la leyenda “PAGO EN C.B.U. INFORMADA” y/o “M”.

• Facturas y Recibos clase “B”. • Facturas y Recibos clase “C”. • Facturas y Recibos clase “E”. • Notas de crédito y notas de débito clase “A”, “A” con la leyenda “PAGO EN

C.B.U. INFORMADA” y/o “M”. • Notas de crédito y notas de débito clase “B”. • Notas de crédito y notas de débito clase “C”. • Notas de crédito y notas de débito clase “E”.

Comprobantes excluídos

Quedan excluidos del presente régimen:

• Los comprobantes emitidos por aquellos sujetos que realicen operaciones que requieren un tratamiento especial en la emisión de comprobantes, según lo dispuesto en el Anexo IV de la RG 1415/03, (agentes de bolsa y de mercado abierto, concesionarios del sistema nacional de aeropuertos, servicios prestados por el uso de aeroestaciones correspondientes a vuelos de cabotaje e internacionales, distribuidores de diarios, revistas y afines, etc.).

• Las facturas o documentos equivalentes emitidos por los sujetos indicados en el Apartado A del Anexo I de la RG 1415/03, respecto de las operaciones allí detalladas, en tanto no se encuentren en las situaciones previstas en el Apartado B del mismo Anexo I.

• Los comprobantes y documentos fiscales emitidos mediante “Controlador Fiscal”, y las notas de crédito emitidas por medio de dicho equipamiento como documentos no fiscales homologados y/o autorizados.

• Los documentos equivalentes emitidos por entidades o sujetos especialmente autorizados por esta Administración Federal y/o la “Liquidación Primaria de Granos”.

15

Aclaración

La obligación de emisión de los comprobantes electrónicos, no incluye a las operaciones, no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúa en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante.

Por ejemplo operaciones que se realicen a domicilio (ej. Plomeros) ó por ruteo.

Importante

Se vuelve a poner a disposición en los diferentes servicios de factura electrónica la opción para autorizar comprobantes en moneda extranjera, con excepción del Facturador Móvil

Sujetos

Sujetos obligados

Los siguientes sujetos se encuentran obligados a utilizar el régimen de factura electrónica:

• Sujetos Monotributistas: Quienes se encuentren inscriptos en las categorías H, I, J, K y L. Aquellos sujetos que sean Monotributistas por los comprobantes emitidos al Sector Público Nacional – que requieran Certificado Fiscal para Contratar con el Estado-.

• Sujetos Responsables Inscriptos en el Impuesto al Valor Agregado: Todos • Sujetos, cualquiera sea su condición frente al IVA, que:

o desarrollen alguna de las actividades comprendidas en el Título III de la RG 3749/15

o sean exportadores por la RG 2758. o sean comercializadores de Bienes Usados No Registrables (RG 3411).

Sujetos exceptuados

Quienes realicen operaciones a domicilio (ej. Plomeros) y por ruteo.

Sujetos excluidos

Quienes se encuentren obligados a utilizar Controlador Fiscal.

Incorporación al Régimen

Contribuyentes alcanzados Regímenes Especiales

Los contribuyentes obligados por Regímenes Especiales a emitir comprobantes electrónicamente, en caso de corresponder, deben informar a este Organismo, con una antelación de 5 días hábiles administrativos, la fecha a partir de la cual comenzarán a emitir dichos comprobantes. La comunicación se realizará mediante la

16

página web de AFIP (www.afip.gob.ar), ingresando con clave fiscal al servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”.

La incorporación del contribuyente será publicada en la página web de AFIP (www.afip.gov.ar).

Contribuyentes alcanzados por la Resolución General N° 3749/15

Los contribuyentes alcanzados por la obligación de emitir sus comprobantes electrónicos no deben realizar empadronamiento para comenzar a emitir factura electrónica.

Aclaración

En todos los casos, previo a la emisión de los comprobantes, deberán habilitar él/los punto/s de venta destinados a tal efecto.

Sujetos que pueden optar por emitir Comprobantes Electrónicos Originales

Podrán optar por el Régimen de Emisión de Comprobantes Electrónicos Originales los contribuyentes Monotributistas y/o Exentos en el I.V.A. que no se encuentren obligados.

Inconsistencia

Cuando en la solicitud de adhesión efectuada se detectaren inconsistencias, el sistema comunicará automáticamente las mismas al responsable. En dicho caso, se suspenderá el trámite y el contribuyente dispondrá de un plazo de 10 días hábiles administrativos para subsanarlas y concurrir a la dependencia AFIP en la que se encuentre inscripto a efectos de comunicar (mediante la presentación de una multinota) el cumplimiento de tal deber, o bien aportar la información o documentación pertinente, tendiente a subsanar tales inconsistencias y gestionar la reactivación del trámite suspendido.

Transcurrido el plazo establecido en el párrafo anterior sin que se hubiere cumplido lo allí indicado, será considerado como desistimiento tácito de la solicitud de adhesión efectuada y dará lugar sin más trámite al archivo de las respectivas actuaciones.

El resto de los títulos dentro de ese apartado (Resolución de la solicitud, Notificación de la resolución y Permanencia en el régimen – Exclusiones) eliminarlos.

Autorización para la Emisión de Comprobantes Electrónicos Originales

Para confeccionar los comprobantes electrónicos originales, se deberá solicitar por “Internet” la autorización de emisión pertinente, utilizando:

• De tratarse de Responsables Inscriptos en el IVA:

17

o El programa aplicativo denominado “AFIP DGI - RECE - Régimen de emisión de comprobantes electrónicos”.

o El intercambio de información basado en el Web Service de Factura Electrónica (WSFE).

o El servicio denominado “Comprobantes en línea” para lo cual deberá contar con Clave Fiscal.

o El servicio con clave fiscal “Comprobantes en línea” (Visualizar Demo Interactiva)

• De tratarse de Monotributistas o Exentos en el IVA: o El intercambio de información basado en el Web Service de Factura

Electrónica (WSFE). o El servicio con clave fiscal “Comprobantes en línea” (Visualizar Demo

Interactiva) • Para obtener información acerca de certificados y accesos deberá acceder al

micrositio: http://www.afip.gob.ar/ws/ • Para obtener información sobre el ambiente de producción de Web Services,

deberá enviar un e-mail a la dirección de correo electrónico: [email protected]. • Sobre aspectos funcionales en el ambiente de Testing/Homologación del Web

Services podrá enviar un correo electrónico a las siguientes casillas: o WSMTXCA, enviar a [email protected] o WSFEV1, enviar a [email protected]

Para efectuar consultas referidas a la “Autorización de emisión de comprobantes electrónicos” remitir un correo electrónico a [email protected]

Consideraciones para solicitar autorización de emisión del comprobante electrónico

Respecto al sistema “R.E.C.E.”

La solicitud de autorización de emisión de los comprobantes electrónicos deberá efectuarse considerando lo siguiente:

• Para los Responsables Inscriptos en I.V.A. empadronados en el “R.E.C.E.” que utilicen el aplicativo o web service

• Facturas o comprobantes clase “A”: un registro por cada uno, cualquiera fuere su importe.

• Facturas o comprobantes clase “B”: o Si el importe es igual o superior a $ 1.000.-: un registro por cada uno. o Si el importe es inferior a $ 1.000.-: un registro por lote de

comprobantes con el monto correspondiente a la suma de todos los comprobantes contenidos en el lote a autorizar.

o De tratarse de la solicitud de autorización de emisión de notas de crédito y/o de débito: deberán solicitarse y emitirse únicamente con los códigos de comprobantes 02, 03, 07 y 08, no resultando de aplicación los comprobantes multiproposito.

• Para el caso de autorización de los comprobantes electrónicos, utilizando la opción de “Web Service” o el programa aplicativo, se otorgará un “C.A.E.” por cada registro contenido en la solicitud realizada.

18

• Los archivos con la respuesta generada por esta Administración Federal, para los comprobantes solicitados mediante “Web Service” o mediante el programa aplicativo, contendrá:

o Las autorizaciones -en forma total o con restricciones- y/o los rechazos. o La tabla con las leyendas correspondientes a los códigos consignados

en cada registro contenido en la solicitud realizada.

Los mencionados archivos se pondrán a disposición de los contribuyentes a través del servicio “e-Ventanilla”.

Cuando en la solicitud de autorización de comprobantes constare la fecha del comprobante, su transferencia electrónica a esta Administración no podrá exceder los 5 días corridos de dicha fecha.

Cuando se trate de prestaciones de servicios dicha transferencia podrá efectuarse dentro de los 10 días corridos anteriores o posteriores a la fecha consignada en el comprobante.

En estos supuestos y siempre que se otorgue el “C.A.E.” correspondiente, la fecha de comprobante consignada se considerará como fecha de emisión del comprobante electrónico original.

En caso que en la solicitud no constare la fecha del documento, se considerará fecha de emisión del comprobante, la de otorgamiento del respectivo “C.A.E.”.

El vendedor, locador o prestador, que realice la solicitud mediante el programa aplicativo o la “web service”, deberá poner a disposición del comprador, locatario o prestatario el comprobante electrónico autorizado, dentro de los 10 días corridos contados desde la asignación del “C.A.E.”.

Dicho comprobante deberá contener los datos previstos en el Anexo II de la Resolución General Nº 1.415, con las adecuaciones que a continuación se detallan:

• El “C.A.E.” • El “Código Identificatorio del Tipo de Comprobante” previsto en el Anexo II • De corresponder, el código representativo de la leyenda que indica que el

impuesto discriminado no puede computarse como crédito fiscal.

Respecto al sistema “R.C.E.L.”

Para los Responsables Inscriptos en I.V.A. o Monotributistas que utilicen el sistema “R.C.E.L.” que utilicen el sistema “Comprobantes en línea”:

Las notas de crédito y/o de débito que se emitan deberán solicitarse y emitirse únicamente con los códigos de comprobantes 02, 03, 07, 08, 12 y/o 13, no resultando de aplicación los comprobantes multiproposito.

En el supuesto de autorización de los comprobantes electrónicos utilizando el servicio denominado “Comprobantes en Línea” y de no detectarse inconsistencias en los datos suministrados, se otorgará un “C.A.E.” por cada solicitud realizada.

19

Cuando se utilice el servicio denominado “Comprobantes en Línea”, se considerará fecha de emisión del comprobante a la de otorgamiento del respectivo “C.A.E.”

El vendedor, locador o prestador, que utilice el servicio denominado “Comprobantes en Línea”, deberá entregar al comprador, locatario o prestatario 1 ejemplar impreso del comprobante electrónico en línea autorizado, o en su caso, poner a disposición el comprobante electrónico, el cual deberá contener:

• El “C.A.E.” • El “Código Identificatorio del Tipo de Comprobante” previsto en el Anexo II

Apartado E –TABLAS DEL SISTEMA-, punto 1) de la Resolución General N° 1.361.

• De corresponder, el código representativo de la leyenda que indica que el impuesto discriminado no puede computarse como crédito fiscal.

• Todos los demás datos previstos en el Anexo II de la Resolución General N° 1.415.

Consideraciones en común

Cada solicitud deberá efectuarse por un único punto de venta que será específico y distinto al utilizado por otros medios.

En el servicio denominado “Comprobantes en Línea”, el o los punto/s de venta a utilizar deberá/n ser distinto/s a los utilizados para solicitar comprobantes mediante el sistema aplicativo y/o web service.

Los documentos electrónicos correspondientes al punto de venta de cada solicitud deberán observar la correlatividad en su numeración.

Los comprobantes electrónicos no tendrán efectos fiscales frente a terceros hasta que este Organismo otorgue el “C.A.E.”.

En todos los casos, cuando se detecten inconsistencias en los datos vinculados al emisor, se rechazará la solicitud pudiendo éste emitir un comprobante a través del “Controlador Fiscal” o mediante comprobantes manuales, o solicitar nuevamente la autorización de emisión electrónica, una vez subsanado el inconveniente.

Cuando se trate de los comprobantes clase “A” y durante el proceso de autorización se detectaren inconsistencias en los datos del receptor (C.U.I.T. inválida, no encontrarse categorizado como responsable inscripto en el IVA), se autorizará el comprobante electrónico asignándole un “C.A.E.” junto con el/los código/s representativo/s de la/s irregularidad/es observada/s. El impuesto discriminado en tales comprobantes no podrá computarse como crédito fiscal del impuesto al valor agregado.

ID Proyectos Promovidos

Ya se encuentra disponible, para acceder mediante uso de Clave Fiscal, el servicio interactivo de Consulta de Proyectos Promovidos Vigentes para conocer el/los Número/s Identificatorio/s (ID) de los mismos.

20

Régimen de Factura Electrónica para Importadores (RG -N° 2975)

Sujetos Obligados al Régimen de Factura Electrónica (RG 2975)

Los contribuyentes inscriptos en IVA (comprendidos por el Apartado 1 del Artículo 91 de la Ley Nº 22.415 y sus modificaciones —Código Aduanero— e inscriptos en los “Registros Especiales Aduaneros” previstos en el Título II de la Resolución General Nº 2570) que realicen importaciones de bienes deberán emitir comprobantes electrónicos originales para respaldar las operaciones de venta realizadas en el mercado interno.

Sujetos Exceptuados:

• Responsables notificados conforme el Artículo 2º de la Resolución General Nº 2904, respecto de su inclusión al régimen especial que la misma establece, quienes deberán cumplir con los plazos y condiciones contenidos en dicha norma (ver más)

• Los sujetos que realicen sólo importaciones de bienes de uso y/o insumos o materiales destinados a su mantenimiento.

Comprobantes alcanzados

• Factura clase “A” • Nota de Crédito y Débito clase “A” • Facturas clase “B” • Nota de Crédito y Débito clase “B”

Los comprobantes mencionados precedentemente, deberán emitirse de manera electrónica en tanto las operaciones no se encuentren alcanzadas por lo dispuesto en la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259 (ver más).

Tampoco corresponde la emisión de los comprobantes electrónicos para las operaciones de venta por ruteo (aquéllas en las que la facturación se efectúa en el momento de la entrega, en el domicilio del cliente, de los bienes objeto de la transacción y se realiza en carácter de autoimpresor de acuerdo con lo establecido por la Resolución General Nº 100, sus modificatorias y complementarias).

Incorporación al régimen

A efectos de la incorporación al presente régimen, los sujetos deberán comunicar a la AFIP la fecha a partir de la cual comenzarán a emitir los comprobantes electrónicos originales ingresando con Clave Fiscal al servicio Regímenes de Facturación y Registración (REAR/RECE/RFI), seleccionado la opción “R.E.C.E. - Factura Electrónica - Régimen Obligatorio”

Autorización para la emisión de comprobantes electr ónicos originales (Sistemas)

21

Para la emisión de comprobantes electrónicos, deberán solicitar la autorización de emisión mediante alguna de las siguientes opciones:

• El programa aplicativo denominado “AFIP DGI - RECE - REGIMEN DE EMISION DE COMPROBANTES ELECTRONICOS - Versión 4.0”, de acuerdo con lo establecido en la Resolución General Nº 2485, sus modificatorias y complementarias.

• El intercambio de información del servicio “web”, cuyas especificaciones técnicas se encuentran publicadas en el sitio “factura electrónica”.

• El servicio denominado “Comprobantes en línea” para lo cual se deberá contar con “Clave Fiscal” habilitada con Nivel de Seguridad 2, conforme a lo establecido por la Resolución General Nº 2239, su modificatoria y sus complementarias. Los puntos de venta generados mediante este servicio Comprobantes en línea deberán ser distintos de los mencionados en los anteriores incisos.

La solicitud deberá ser efectuada por cada punto de venta, que será específico y distinto a los utilizados para los documentos que se emitan a través del equipamiento electrónico denominado Controlador Fiscal y/o de conformidad con lo dispuesto por las Resoluciones Generales Nº 100, Nº 1415 y Nº 2485, sus respectivas modificatorias y complementarias, y/o para otros regímenes o sistemas de facturación utilizados. De resultar necesario podrá utilizarse más de un punto de venta, cumplimentando lo indicado precedentemente.

Los documentos electrónicos correspondientes a cada punto de venta deberán observar la correlatividad en su numeración, conforme lo establece la Resolución General Nº 1415, sus modificatorias y complementarias.

Inoperatividad del sistema

En caso de inoperatividad del sistema, deberá observarse lo previsto en el Artículo 33 de la Resolución General Nº 2485, sus modificatorias y complementarias.

Registración, emisión y almacenamiento electrónico de duplicados electrónicos – RG N° 1361

Los sujetos que sólo se encuentran alcanzados por esta norma (Resolución General 2975) no deben cumplimentar con lo dispuesto en la RG 1361 (electrónicamente sus duplicados y/o registración de operaciones). Solo deberán cumplimentar con la emisión y almacenamiento de duplicados electrónicos de comprobantes y registración de operaciones cuando se encuentren obligados por dicha norma (RG 1361) o por la RG 2485.

Normativa

Para consultar la Resolución General Nº 2975, ingrese aquí.

2

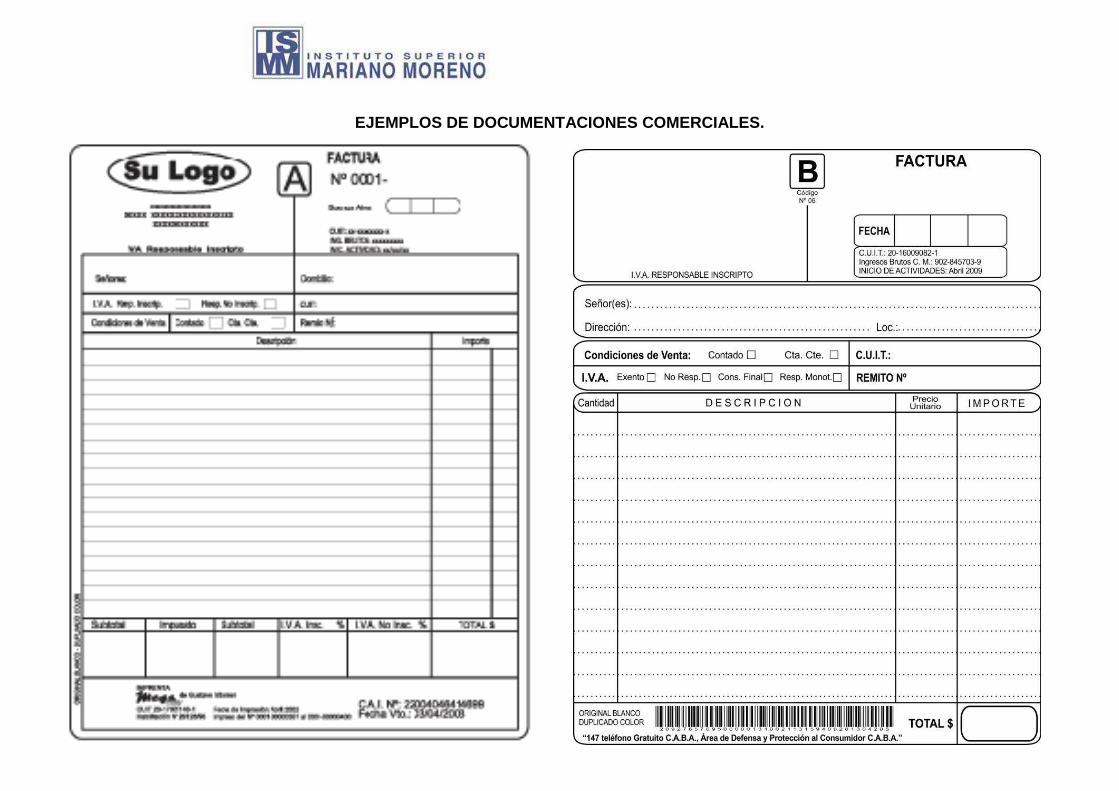

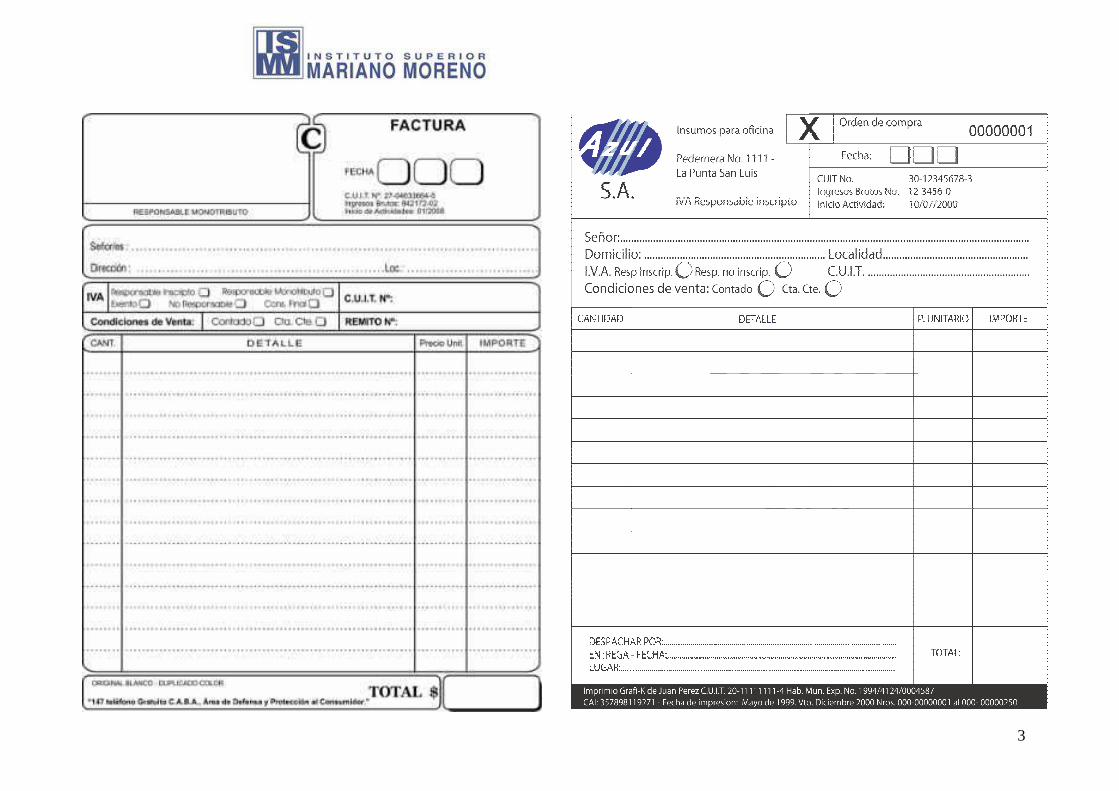

EJEMPLOS DE DOCUMENTACIONES COMERCIALES.

3

4

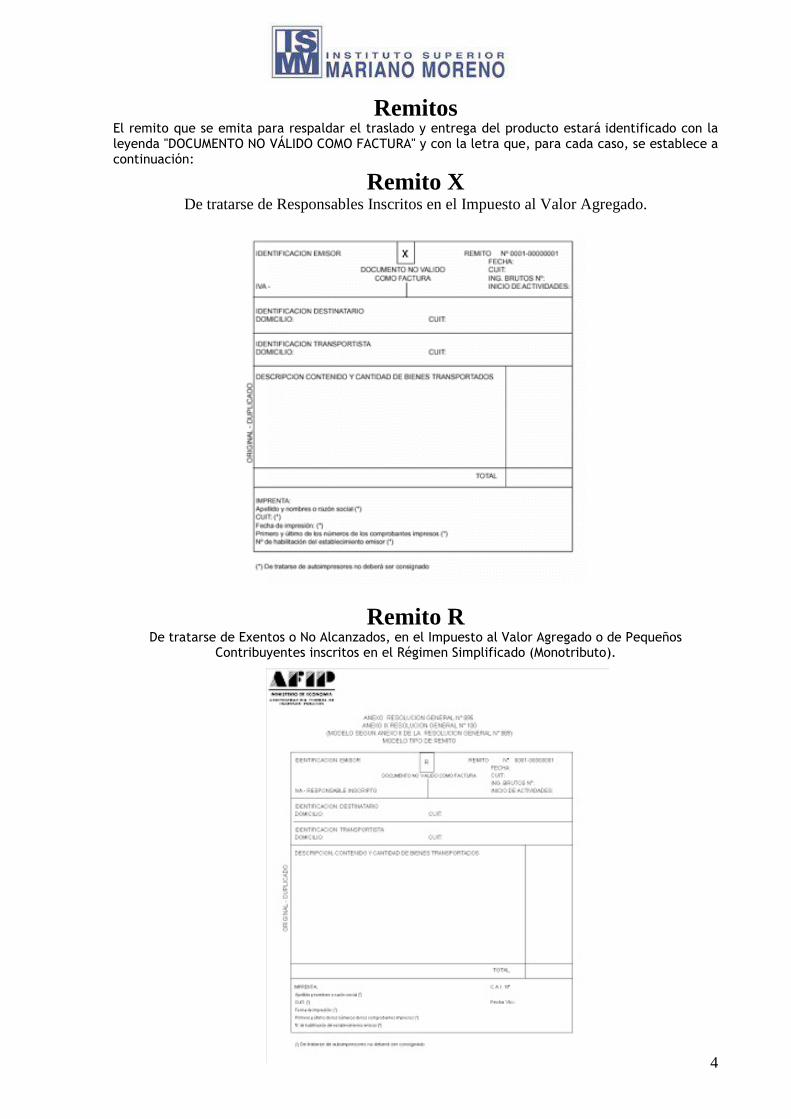

Remitos El remito que se emita para respaldar el traslado y entrega del producto estará identificado con la leyenda "DOCUMENTO NO VÁLIDO COMO FACTURA" y con la letra que, para cada caso, se establece a continuación:

Remito X De tratarse de Responsables Inscritos en el Impuesto al Valor Agregado.

Remito R De tratarse de Exentos o No Alcanzados, en el Impuesto al Valor Agregado o de Pequeños

Contribuyentes inscritos en el Régimen Simplificado (Monotributo).

5

6

BIBLIOGRAFIA – FUENTE

• FACTURACION.- http://www.afip.gob.ar/facturacion/default.asp#solicitud • MICROSITIO FACTURACION ELECTRONICA - http://www.afip.gob.ar/fe/