1er parte - BELINCHE, D. y LARREGLE, E “Apuntes de Apreciación Musical” - Cap 1.pdf

Upload

juan-galvan-angelesCategory

view

648download

9

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

ADMINISTRACIÓN GENERAL EN

LA INDUSTRIA DE LA CONSTRUCCIÓN

APUNTES DEL CURSO

ROBERTO JESÚS BROOKS LEAL, M. EN I.

PROFESOR DE CARRERA

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

A :- TEMARIO DE CLASE TEMARIO Y PROGRAMA DE TRABAJO BIBLIOGRAFÍA. B :- TEMAS DEL CURSO CAP. I. PRINCIPIOS DE ADMINISTRACIÓN CAP. II. LA CONTABILIDAD FINANCIERA DE LAS EMPRESAS CAP. III. LEGISLACIÓN APLICABLE A LA IND. DE LA CONST. CAP. IV. LOS RECURSOS HUMANOS CAP. V. LOS COSTOS EN LAS OBRAS DE INGENIERÍA CIVIL CAP. VI. LOS CONTRATOS EN UNA EMPRESA CAP. VII. REPORTES Y ESTIMACIONES

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

TEMARIO DEL CURSO

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

PROGRAMA DE LA ASIGNATURA:

ADMINISTRACIÓN DE LA CONSTRUCCIÓN

DESCRIPCION DE LA ASIGNATURA:

El presente curso tiene como finalidad enseñar al alumno los conocimientos básicos sobre las herramientas mínimas adecuadas y necesarias para lograr una correcta ADMINISTRACIÓN, ORGANIZACIÓN Y DIRECCIÓN DE UNA EMPRESA RELACIONADA CON LA INDUSTRIA DE LA CONSTRUCCIÓN, haciendo énfasis en la adquisición y/o fortalecimiento de las habilidades propias de un profesionista emprendedor, administrador, que no sólo sepa planear, diseñar y construir una obra, sino que gracias a los conocimientos y habilidades adquiridas, logre obtener los mejores resultados económicos a través de la óptima utilización de los recursos a su alcance, basado en los fundamentos de administración, no sólo como medio de eficiencia en la producción, sino también en la organización social y los aspectos que tienen que ver con el trabajo humanizado, además de darle a conocer nuevas estrategias de promoción y desarrollo de negocios a partir de los conocimientos de su profesión, para generar su propio trabajo y participar así mas destacadamente en el fortalecimiento y crecimiento de la Economía Regional y Nacional. Este curso implica la exposición por parte del maestro y la participación constante del alumno tanto en investigación documental, como en ejercicios y estudio de casos prácticos, que finalmente servirán como medios de evaluación. El curso se apoyará en el contenido de las materias de “Materiales de Construcción”, ”Fundamentos de Economía”, “Costos de la Construcción” y “Procedimientos de Construcción” y servirá como materia- base para el curso posterior de “Evaluación de Proyectos de Ingeniería”. OBJETIVO GENERAL:

Desarrollar en el alumno suficientes conocimientos que le permitan tener la capacidad teórica y deductiva, para administrar adecuadamente una empresa relacionada con la industria de la construcción, apoyado en los conceptos básicos de administración, conocimiento de la legislación vigente tanto en los aspectos laborarles, fiscales, civiles y mercantiles, así como la aplicación de los conocimientos adquiridos sobre costos indirectos. Así mismo la aplicación de los conocimientos adquiridos sobre tipos de contratación y elaboración de presupuestos, apoyado fundamentalmente en el manejo hábil de los Recursos Humanos.

También busca forjar las habilidades, actitudes y hábitos de trabajo básicos de un

profesionista emprendedor, que le permitan desarrollar proyectos integrales que generen su propio trabajo.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

TEMARIO OBJETIVO DE LA UNIDAD Que el alumno tenga la información y comprensión de los conceptos básicos sobre la teoría de la administración de empresas, enfocado a la Industria de la Construcción. ( 8 HORAS) Del 19 al 29 de Enero Que el alumno tenga la información y comprensión de los conceptos básicos sobre la Contabilidad Financiera de una empresa y su interpretación ( 7 HORAS ) Del 03 al 12 de Febrero Primer Examen Parcial 11 de Febrero Que el alumno tenga la información para conocer el marco legal, obligaciones y derechos que tiene una empresa tanto para su creación, como en su operación y hasta para su disolución. ( 10 HORAS ) Del 16 de Febrero al 03 de Marzo Del 04 al 18 de Marzo

CONTENIDO I.- INTRODUCCIÓN A LA ADMINISTRACIÓN I.1 El Concepto EMPRESA Y EMPRENDEDOR. I.2 Clasificación de Empresas por tamaño y por giro. Empresas relacionadas con la Ind. De la Construcción. I.3 Los Ciclos en las empresas.. I.4 Las áreas funcionales de una empresa. La

Planeación. La Organización. La Dirección El Control.

I.5 Características de las empresas en la Ind. de Construcción I.6 Como constituir una empresa. Requisitos. I.7 Personas Físicas y Morales. Acta Constitutiva II.-CONTABILIDAD FINANCIERA BÁSICA EN LA INDUSTRIA DE LA CONSTRUCCIÓN II.1 El sistema de Contabilidad. Componentes. II.2 Ciclo de Contabilidad. Preparación de Estados financieros. II.3 Análisis de la Información Financiera.

Parámetros de medición de resultados II.4 Ejercicio de Contabilidad y Análisis

Financiero III.- LEGISLACIÓN EN LAS EMPRESAS DE

LA IND. DE LA CONSTRUCCIÓN III.1 Antecedentes y Generalidades. III.2 Const. Política de México. Componentes III.3 Ley Federal del Trabajo y su aplicación. III.4 Conceptos y obligaciones sobre el IMSS. III.5 Obligaciones Fiscales. ISPT, ISR, IVA III.6 Obligaciones Patronales. SAR, INFONAVIT.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

OBJETIVO DE LA UNIDAD Conocer las características en el manejo del personal que integra una Empresa, sensibilizando al alumno sobre las aspiraciones, necesidades y motivaciones de éstas personas. (8 HORAS) Manejar los conocimientos adquiridos en las temas anteriores relacionándolo con los costos directos e indirectos que inciden en la administración de una empresa constructora. (4 HORAS) Del 19 al 26 de Marzo Segundo Examen Parcial 26 de Marzo Manejar los conceptos básicos para distinguir algunos de los diferentes tipos de contratación que suscriben las empresas en la Industria de la Construcción con sus clientes, proveedores y personal que labora a su servicio y conocer las responsabilidades que contrae. ( 4 HORAS ) Del 30 de Marzo al 02 de Abril Conocer los diferentes factores que inciden en la sana conducción financiera en la ejecución de una obra y las herramientas de control necesarias para su correcta administración y cobro de trabajos realizados.. (4 HORAS) Del 20 al 23 de Abril Tercer Examen Parcial 23 de Abril

CONTENIDO IV.- RECURSOS HUMANOS IV.1 Organización Funcional de la Empresa para el análisis de los puestos de trabajo. IV.2 Lay Out de los procesos en las empresas IV.3 Diagrama de flujo de los procesos. IV.4 Requerimientos de equipo y personal. IV.5 Capacitación y entrenamiento. IV:6 Proceso de Contratación de personal. V. ASPECTOS BÁSICOS SOBRE COSTOS V.1 Concepto de control de costos V.2 Estructura de Cuentas de Costos V.3 Ejemplo de Codificación de Cuentas de Costos V.4 El manejo de los costos indirectos y financieros VI.- LOS CONTRATOS EN LA INDUSTRIA DE LA CONSTRUCCIÓN VI.1 Tipos legales de contratos. Clasificación. VI.2 Los contratos con el cliente. Tipos VI.3 Sub-contratos y órdenes de trabajo VI.4 Los contratos de suministros VI.5 Los contratos con el personal. VI.6 Contrato Colectivo de trabajo. VI.7 Fianzas y seguros. VII.- REPORTES Y CONTROL DE

ESTIMACIONES. VII.1 El presupuesto y el programa de obra. VII.2 Programas de suministros y Financiero VII.3 Recolección y reporte de datos de avance de Obra. Los números generadores VII.4 Control de estimaciones y cobros

adicionales en obras.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

I. RECURSOS DIDÁCTICOS:

· Pizarrón · Proyector de Acetatos · Cañón y Computadora

11. MÉTODOS Y TÉCNICAS DE ENSEÑANZA.

· Exposición del profesor · Investigación y desarrollo de temas por los alumnos · Presentación de trabajos impresos de casos, por equipos de

alumnos. · Explicación y defensa de trabajos de alumnos, frente al grupo.

1I1. MÉTODOS DE EVALUACIÓN

· Exámenes escritos · Investigación, desarrollo y presentación de temas por los alumnos. · Exposición de temas en clase y participación diaria.

IV. BIBLIOGRAFÍA: NAFIN, Colección de Temas de Administración para Microindustria. Colección de 11 Tomos. Programa de apoyo Integral a la Microindustria. México. Editorial Nacional Financiera. REYES PONCE, AGUSTÍN, ADMINISTRACIÓN DE EMPRESAS, PRIMERA PARTE, Editorial Limusa, Noriega, México. REYES PONCE, AGUSTÍN, ADMINISTRACIÓN DE EMPRESAS, SEGUNDA PARTE, Editorial Limusa, Noriega, México. LARA FLORES, ELÍAS, PRIMER CURSO DE CONTABILIDAD, Editorial Trillas, México. GORDON, MYRON J. AND SHILLINGLAW, GORDON, CONTABILIDAD, UN ENFOQUE ADMINISTRATIVO., Editorial Diana, México

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

VILLEGAS MORA, XAVIER, MÉTODO PRÁCTICO PARA LA CONTABILIDAD DE COSTOS DE CONSTRUCCIÓN, Compañía Editorial Continental, S.A. México. SUÁREZ SALAZAR, CARLOS, ADMINISTRACIÓN DE EMPRESAS CONSTRUCTORAS, Compañia Editorial Continental, S.A. México. MORENO PADILLA, JAVIER, CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, Editorial Trillas, México. TRUEBA URBINA, ALBERTO AND TRUEBA BARRERA, JORGE, LEY FEDERAL DEL TRABAJO, Editorial Porrúa, México. PENICHE LÓPEZ EDGARDO, INTRODUCCIÓN AL DERECHO, Editorial Porrúa, México. CÁNOVAS CORRAL,FRANCISCO, FAVELA LOZOYA, FERNANDO, GIL VALDIVIA,E. Contabilidad, Anexos y Ejercicios Editorial FUNDEC,A.C. UNAM / CMIC CÁNOVAS CORRAL,FRANCISCO, FAVELA LOZOYA, FERNANDO, GIL VALDIVIA,E. Administración en Ingeniería Editorial FUNDEC,A.C. UNAM / CMIC HALPIN, DANIEL W. Conceptos financieros y de costos en la Industria de la Construcción . Editorial LIMUSA, 1991. ABURTO VALDÉZ, RAFAEL Los costos en la Construcción. Editorial FUNDEC,A.C. UNAM/ CMIC FAVELA LOZOYA, FERNANDO, GIL VALDIVIA,E. Programación y Control de Obras Editorial FUNDEC,A.C. UNAM

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

APUNTES DEL CURSO

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

UNIDAD I. CONCEPTOS BÁSICOS

SOBRE ADMINISTRACIÓN

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

I.1 EL CONCEPTO EMPRESA EN ADMINISTRACIÓN: A) CONCEPTOS BÁSICOS EN ADMINISTRACIÓN 1.- DEFINICION DE EMPRESA: “Se denomina EMPRESA a la conjunción de personas, objetos físicos y recursos económicos unidos con el propósito de producir artículos ó prestar un servicio, para obtener utilidades”. C) COMPONENTES DE UNA EMPRESA Dueños: (A quienes pertenece) Trabajadores: (Todos los que hacen las actividades) Materiales: (Materias primas,las de apoyo, productos en proceso,terminados) Obligaciones: (Los compromisos que se contraen, (Contratos, Impuestos, etc.) Utilidades: (La razón fundamental de su existencia) 3.- DEFINICIÓN DE EMPRESARIO: Dada la complejidad de conceptos que involucra la naturaleza de un Empresario, existen diversas maneras de definirlo. Algunas de ellas pueden ser: A ).- "Persona que unifica los medios de producción y logra el restablecimiento de todo capital empleado más el valor de los salarios, intereses y gastos que paga, además de los beneficios que le pertenecen". FACTORES Ó MEDIOS DE LA PRODUCCIÓN CAPITAL más TRABAJO genera B ) .- " El propietario de un negocio que además de su participación económica tiene una función normal, consistente y sistemática dentro de la empresa tomando decisiones, aceptando retos y responsabilidades".

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

2.- HABILIDADES DE UN EMPRESARIO:

- Emprendedor: (ideas) - Perseverante: (aterrizarlas)

- Organizado: (establecer cómo). - Independiente: (no tiene jefe, asume sus propias

Habilidades responsabilidades). - Dinámico: (no es pasivo ante los problemas). - Innovador: (no se estanca). - Audaz: (toma riesgos calculados).

3.- CARACTERISTÍSTICAS DEL EMPRESARIO - Disfruta lo que hace. - Reacciona a las circunstancias, no es conformista. - Busca obtener utilidades. - Su labor da beneficios, entre otros, la de crear empleos. - Utiliza su intuición, además de su preparación. - No tiene pena de preguntar. Recurre a quienes lo pueden orientar. - Busca en lo posible que los financiamientos sean internos y económicos. - No expone a sus empresas a riesgos innecesarios. - Tiene un GRAN ESPÍRITU DE SUPERACIÓN. ¿POR QUÉ FRACASAN LAS EMPRESAS?

- Recursos financieros insuficientes. - Productos sin calidad.

Mercados muy competitivos, con empresas mejor Factores adversos organizadas.

- Inconstancia, impuntualidad ó falta de interés del empresario.

- Desconocimiento total del negocio.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

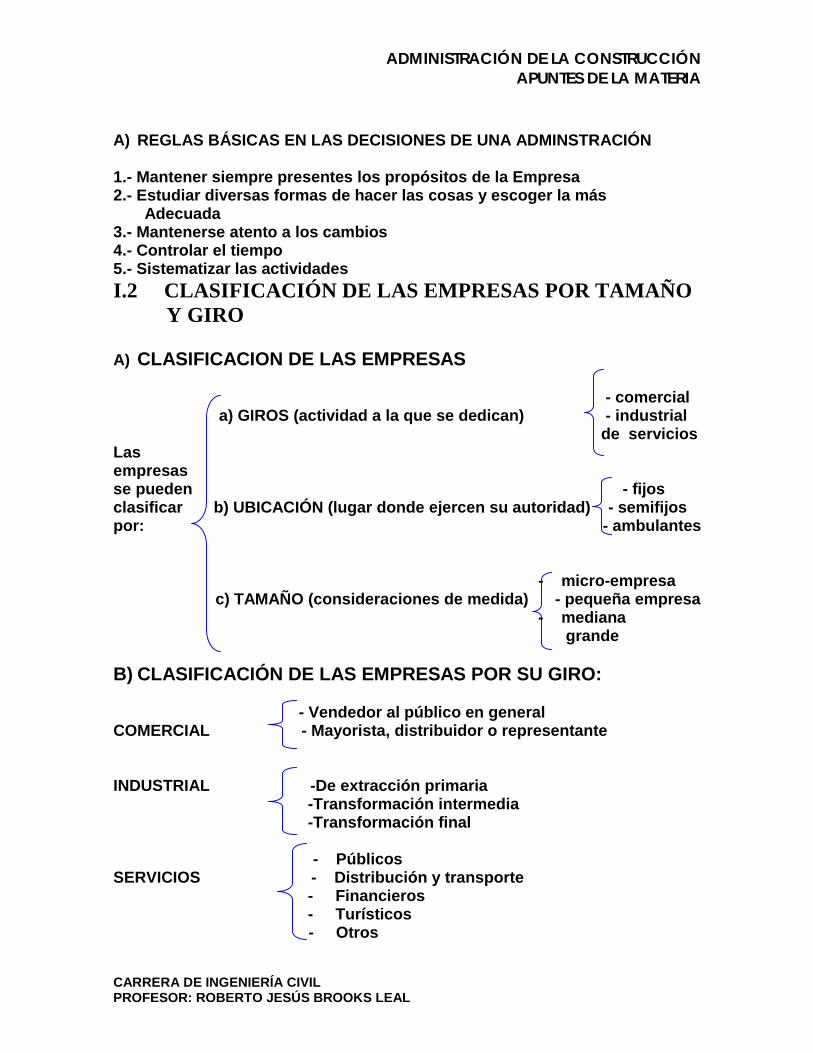

A) REGLAS BÁSICAS EN LAS DECISIONES DE UNA ADMINSTRACIÓN 1.- Mantener siempre presentes los propósitos de la Empresa 2.- Estudiar diversas formas de hacer las cosas y escoger la más Adecuada 3.- Mantenerse atento a los cambios 4.- Controlar el tiempo 5.- Sistematizar las actividades

I.2 CLASIFICACIÓN DE LAS EMPRESAS POR TAMAÑO Y GIRO A) CLASIFICACION DE LAS EMPRESAS - comercial a) GIROS (actividad a la que se dedican) - industrial de servicios Las empresas se pueden - fijos clasificar b) UBICACIÓN (lugar donde ejercen su autoridad) - semifijos por: - ambulantes - micro-empresa c) TAMAÑO (consideraciones de medida) - pequeña empresa - mediana

grande B) CLASIFICACIÓN DE LAS EMPRESAS POR SU GIRO: - Vendedor al público en general COMERCIAL - Mayorista, distribuidor o representante INDUSTRIAL -De extracción primaria

-Transformación intermedia -Transformación final

- Públicos SERVICIOS - Distribución y transporte

- Financieros - Turísticos

- Otros

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

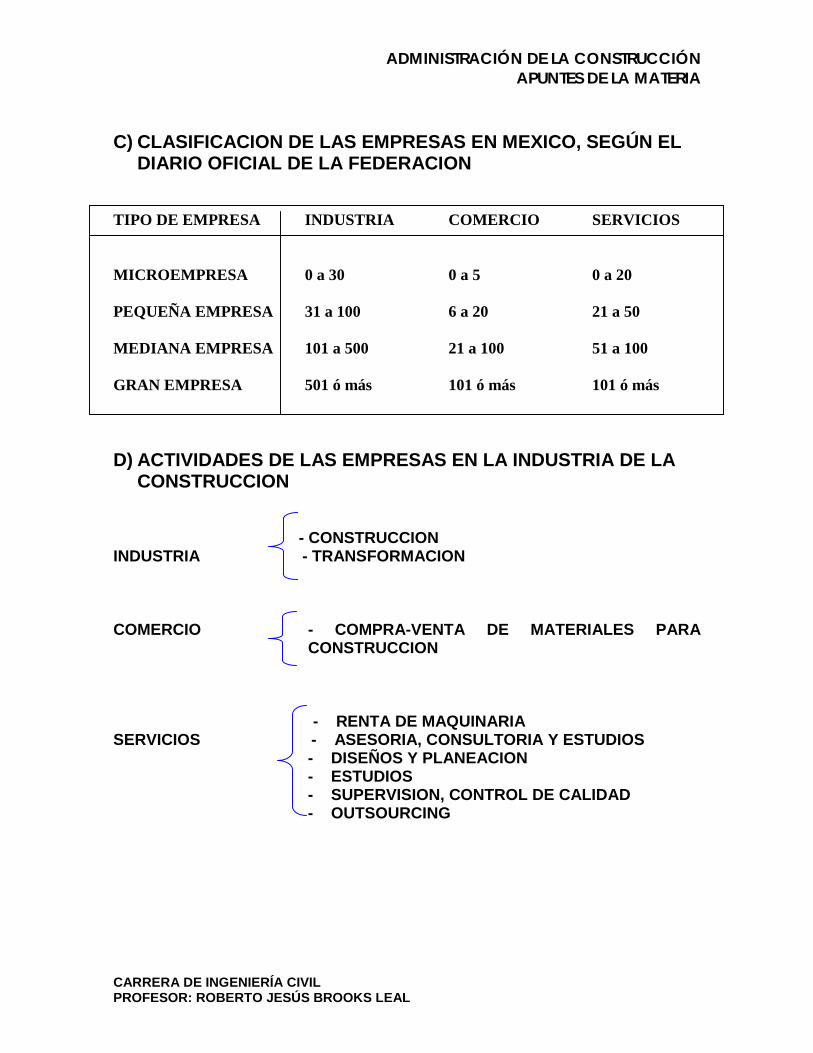

C) CLASIFICACION DE LAS EMPRESAS EN MEXICO, SEGÚN EL

DIARIO OFICIAL DE LA FEDERACION TIPO DE EMPRESA INDUSTRIA COMERCIO SERVICIOS

MICROEMPRESA 0 a 30 0 a 5 0 a 20 PEQUEÑA EMPRESA 31 a 100 6 a 20 21 a 50 MEDIANA EMPRESA 101 a 500 21 a 100 51 a 100 GRAN EMPRESA 501 ó más 101 ó más 101 ó más D) ACTIVIDADES DE LAS EMPRESAS EN LA INDUSTRIA DE LA

CONSTRUCCION - CONSTRUCCION INDUSTRIA - TRANSFORMACION COMERCIO - COMPRA-VENTA DE MATERIALES PARA

CONSTRUCCION - RENTA DE MAQUINARIA SERVICIOS - ASESORIA, CONSULTORIA Y ESTUDIOS

- DISEÑOS Y PLANEACION - ESTUDIOS - SUPERVISION, CONTROL DE CALIDAD - OUTSOURCING

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

E) CLASIFICACION DE LAS EMPRESAS SEGÚN LA CAMARA DE LA CONSTRUCCION

CLAVE O SERIE ESPECIALIDAD

100 VÍAS TERRESTRES 200 OBRAS HIDRÁULICAS 300 MARÍTIMO Y FLUVIAL 400 URBANIZACIÓN 500 INDUSTRIAL 600 INSTALACIONES 700 EDIFICIOS NO RESIDENCIALES 800 VIVIENDA 900 ESPECIALIDADES DIVERSAS 1000 SERVICIOS PROFESIONALES 1100 ADMINISTRACIÓN DE RECURSOS HUMANOS

1. PRINCIPALES DIFERENCIAS QUE EXISTE ENTRE UNA

EMPRESA CONSTRUCTORA Y OTRA INDUSTRIAL: - Las instalaciones de producción son :

· Provisionales · Improvisadas · Limitadas en espacio generalmente

- Personal · Inestable · Variable (distintos sitios) · Contrataciones varias

- Producción · No es constante · Se afecta por muchos factores

- Rendimiento de maquinaria y personal · Son variables · Difíciles de prever exactamente

- Provedores · No son constantes · Condiciones distintas

- Costo de producción · Diferentes de una a otra · Variable

CONCLUSIÓN El éxito de la obra depende del manejo adecuado y racional de todos los recursos. Esto es la “aplicación de la administración de la constructora”.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

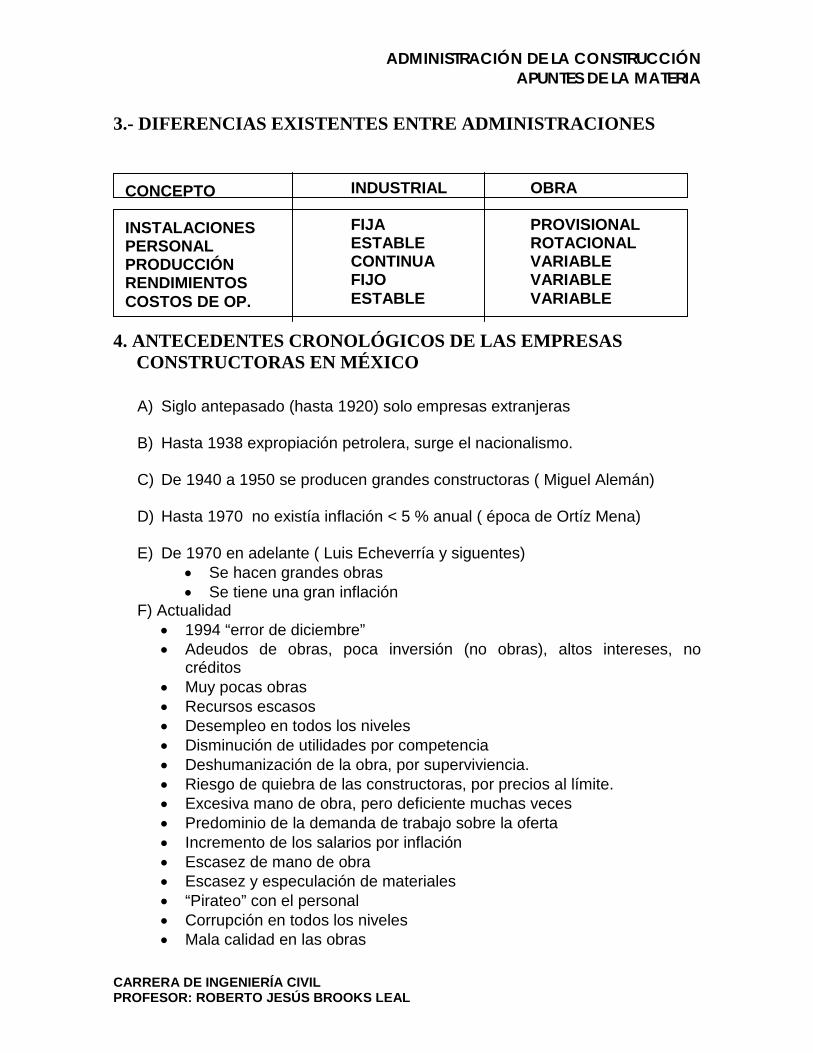

3.- DIFERENCIAS EXISTENTES ENTRE ADMINISTRACIONES

4. ANTECEDENTES CRONOLÓGICOS DE LAS EMPRESAS CONSTRUCTORAS EN MÉXICO

A) Siglo antepasado (hasta 1920) solo empresas extranjeras B) Hasta 1938 expropiación petrolera, surge el nacionalismo.

C) De 1940 a 1950 se producen grandes constructoras ( Miguel Alemán)

D) Hasta 1970 no existía inflación < 5 % anual ( época de Ortíz Mena)

E) De 1970 en adelante ( Luis Echeverría y siguentes)

· Se hacen grandes obras · Se tiene una gran inflación

F) Actualidad · 1994 “error de diciembre” · Adeudos de obras, poca inversión (no obras), altos intereses, no

créditos · Muy pocas obras · Recursos escasos · Desempleo en todos los niveles · Disminución de utilidades por competencia · Deshumanización de la obra, por superviviencia. · Riesgo de quiebra de las constructoras, por precios al límite. · Excesiva mano de obra, pero deficiente muchas veces · Predominio de la demanda de trabajo sobre la oferta · Incremento de los salarios por inflación · Escasez de mano de obra · Escasez y especulación de materiales · “Pirateo” con el personal · Corrupción en todos los niveles · Mala calidad en las obras

CONCEPTO INSTALACIONES PERSONAL PRODUCCIÓN RENDIMIENTOS COSTOS DE OP.

INDUSTRIAL FIJA ESTABLE CONTINUA FIJO ESTABLE

OBRA PROVISIONAL ROTACIONAL VARIABLE VARIABLE VARIABLE

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

DEFINICIÓN DE ADMINISTRACIÓN DE EMPRESAS

“LA ADMINISTRACIÓN DE UNA EMPRESA ES EL CONJUNTO DE ACTIVIDADES QUE TIENEN POR OBJETO COORDINAR ADECUADAMENTE TODOS LOS ELEMENTOS QUE COMPUTAN A LA EMPRESA, BUSCANDO SU EFICIENCIA Y EL LOGRO DE LOS OBJETIVOS TRAZADOS” .

I.3 LOS CICLOS EN LAS EMPRESAS A) CICLO DE VIDA DE UNA EMPRESA

Nacimiento

Crecimiento

Maduración

Vejez

Renovación

Cierre de la empresa

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

B) CICLO ECONÓMICO DE LA EMPRESA ETC. MATERIA PRIMA VENTA PRODUCTO MATERIA TERMINADO PRIMA DINERO PROCESO PRODUCTIVO DINERO UTILIDADES C) EL CICLO ADMINISTRATIVO

Gestación

Dirección

Control Organización

Planeación

¿Cuál negocio?

¿Qué vamos a hacer, de qué tamaño?

¿Quién va a hacer qué? ¿Cómo?

¿Qué estoy haciendo bien? ¿Qué tanto?

¿Quién toma las decisiones?

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

EL CICLO ADMINISTRATIVO 1.- GESTACIÓN: Se denomina GESTACION DE UN NEGOCIO a la concepcion de la posibilidad de un negocio, por una persona, que al realizarlo, se convierte en un empresario. La gestación consiste siempre en ofrecer un SATISFACTOR a alguna NECESIDAD de los seres humanos que forman el conglomerado social al que va a dirigir esta respuesta.

NECESIDADES HUMANAS

Las necesidades humanas son los motivadores universales del comportamiento humano. Aunque no se pueden separar unas de otras , pues todas interactúan simultáneamente, se pueden clasificar en:

2.- LA PLANEACIÓN EN LA CREACIÓN DE UNA EMPRESA A) OBJETIVOS DE LA PLANEACIÓN Las actividades de planeación indican QUÉ se desea lograr en una empresa y CON QUÉ medios se planea alcanzarlo. Conocer con claridad los propósitos de la empresa, ORIENTA las actividades del empresario en las 4 áreas funcionales, REDUCE el desperdicio de recursos en actividades ineficaces, permite tomar decisiones sobre formas ALTERNAS de realizar alguna actividad y elimina los efectos del AZAR, derivados de la improvisación.

RANGO TIPO DE NECESIDAD

PRIMERA FISICAS Y BIOLOGICAS

SEGUNDA SEGURIDAD Y ESTABILIDAD

TERCERA SOCIALES O AFECTIVAS

CUARTA DE EGO O ESTIMULACION

QUINTA DE AUTORREALIZACION

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

La Planeación se enfoca a definor los siguientes aspectos:

· MISIÓN * VISIÓN ( OBJETIVOS)

· METAS · ESTRATEGIAS

Estos aspectos cubren las siguientes áreas:

* VENTAS PLANEACIÓN * PRODUCCIÓN

* PERSONAL * FINANZAS

B) ASPECTOS A CONSIDERAR EN LA PLANEACIÓN DE:

VENTAS

Planeación en las ventas Características que afectan las ventas de los productos o servicios a la clientela:

1.- Qué se va a vender - tipo de producto(s) - servicio

- mostrador 2.- Dónde se va a vender - a domicilio

- por catálogo - por teléfono

- determinar precio 3.- A cuánto se va vender - costos

- oferta y demanda - calidad y cantidad

- personas 4.- A quién se va a vender - familias

- empresas - gobierno

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

- publicidad 5.- Promoción - descuentos - medios de comunicación

- fechas fijas 6.- Cuándo vender - ventas constantes - ventas constantes

PRODUCCIÓN

Planeación en la producción Es el definir las operaciones a realizar con el equipo o por el personal para producir bienes o servicios.

a) DONDE SE VA A PRODUCIR - Problemas de distribución

- Problemas de transporte - Materias primas

- Productos - Acceso de empleados

b) CUÁNTO SE VA PRODUCIR. - Ventas reales - Ventas estimadas - Pedidos a futuro

c) TAMAÑO DE LA PLANTA

- Cuánto se va a producir - Utilización de maquinaria

- Clase de equipos

d) NECESIDAD DE MATERIA PRIMA - Existencias de materia prima - Disponibilidad de proveedores - Características

- Precios

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

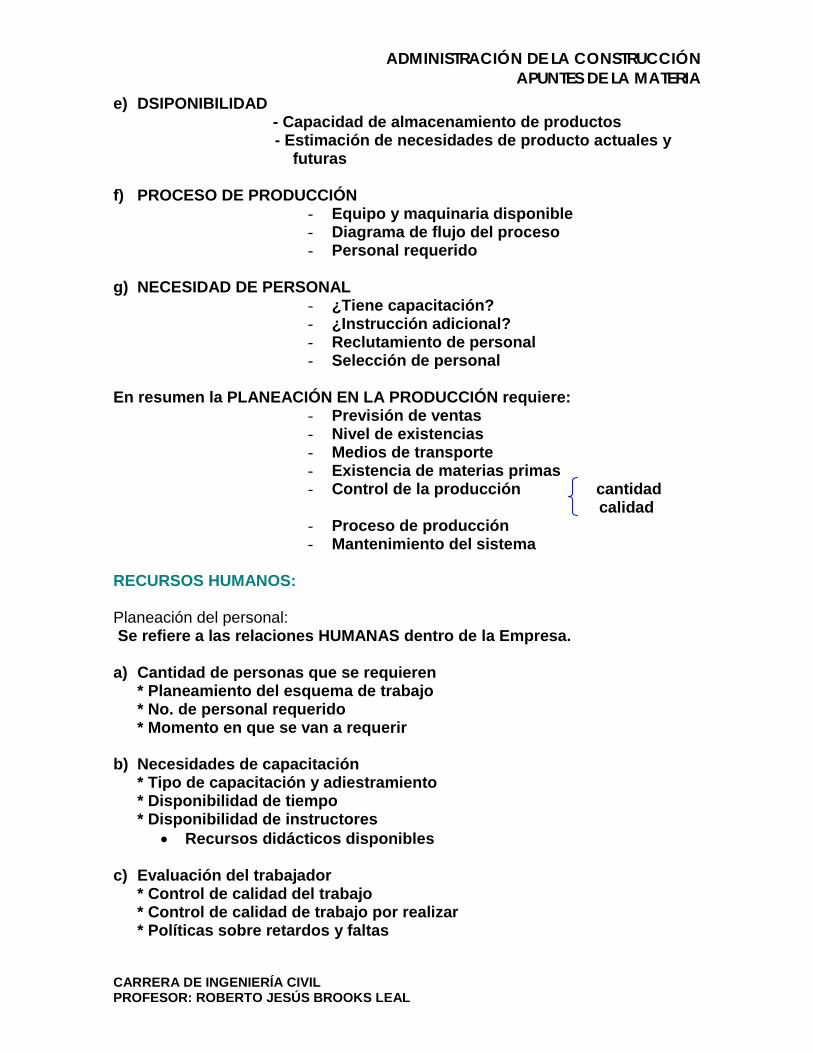

e) DSIPONIBILIDAD - Capacidad de almacenamiento de productos

- Estimación de necesidades de producto actuales y futuras

f) PROCESO DE PRODUCCIÓN

- Equipo y maquinaria disponible - Diagrama de flujo del proceso - Personal requerido

g) NECESIDAD DE PERSONAL

- ¿Tiene capacitación? - ¿Instrucción adicional? - Reclutamiento de personal - Selección de personal

En resumen la PLANEACIÓN EN LA PRODUCCIÓN requiere:

- Previsión de ventas - Nivel de existencias - Medios de transporte - Existencia de materias primas - Control de la producción cantidad

calidad - Proceso de producción - Mantenimiento del sistema

RECURSOS HUMANOS:

Planeación del personal: Se refiere a las relaciones HUMANAS dentro de la Empresa.

a) Cantidad de personas que se requieren

* Planeamiento del esquema de trabajo * No. de personal requerido * Momento en que se van a requerir

b) Necesidades de capacitación

* Tipo de capacitación y adiestramiento * Disponibilidad de tiempo * Disponibilidad de instructores

· Recursos didácticos disponibles

c) Evaluación del trabajador * Control de calidad del trabajo * Control de calidad de trabajo por realizar * Políticas sobre retardos y faltas

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

d) Bienestar del trabajador * Salario adecuado * Incentivos * Atmósfera cordial de trabajo

FINANZAS

Planeación de finanzas Se refiere a las necesidades y a la obtención de dinero que tendrá la empresa en el período planeado. a) Necesidades de dinero para lograr el plan

* Dimensión de la Empresa * Necesidades de expansión

b) Volumen óptimo de endeudamiento * Relación activos/pasivos * Perspectivas viables y confiables a futuro

c) Obtención de recursos externos * De la Banca * De Instituciones de fomento * De uniones de crédito * Otros

e) Gestiones de Crédito

* Habilidad para realizar trámites * Obtención oportuna del dinero

f) Plazos de pago

* Períodos de gracia * Monto de pagos periódicos * Tiempo para el pago total

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

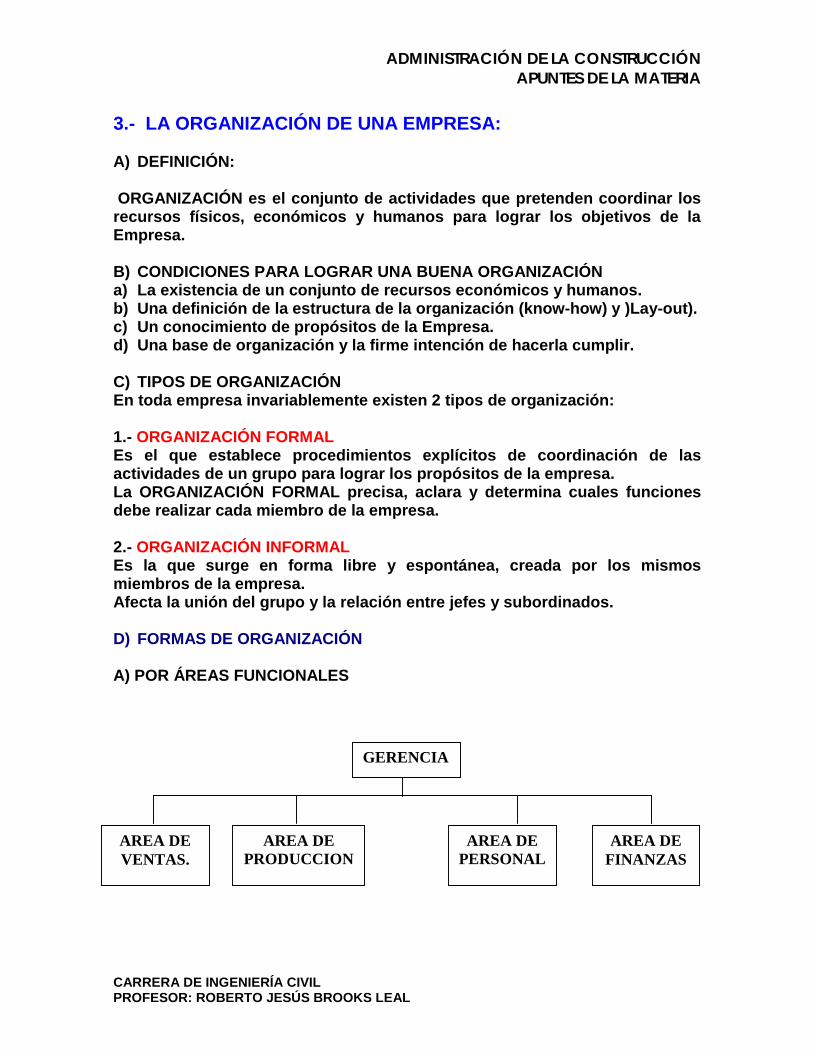

3.- LA ORGANIZACIÓN DE UNA EMPRESA: A) DEFINICIÓN: ORGANIZACIÓN es el conjunto de actividades que pretenden coordinar los recursos físicos, económicos y humanos para lograr los objetivos de la Empresa. B) CONDICIONES PARA LOGRAR UNA BUENA ORGANIZACIÓN a) La existencia de un conjunto de recursos económicos y humanos. b) Una definición de la estructura de la organización (know-how) y )Lay-out). c) Un conocimiento de propósitos de la Empresa. d) Una base de organización y la firme intención de hacerla cumplir. C) TIPOS DE ORGANIZACIÓN En toda empresa invariablemente existen 2 tipos de organización: 1.- ORGANIZACIÓN FORMAL Es el que establece procedimientos explícitos de coordinación de las actividades de un grupo para lograr los propósitos de la empresa. La ORGANIZACIÓN FORMAL precisa, aclara y determina cuales funciones debe realizar cada miembro de la empresa. 2.- ORGANIZACIÓN INFORMAL Es la que surge en forma libre y espontánea, creada por los mismos miembros de la empresa. Afecta la unión del grupo y la relación entre jefes y subordinados. D) FORMAS DE ORGANIZACIÓN A) POR ÁREAS FUNCIONALES

AREA DE VENTAS.

GERENCIA

AREA DE PRODUCCION

.

AREA DE FINANZAS

AREA DE PERSONAL

.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

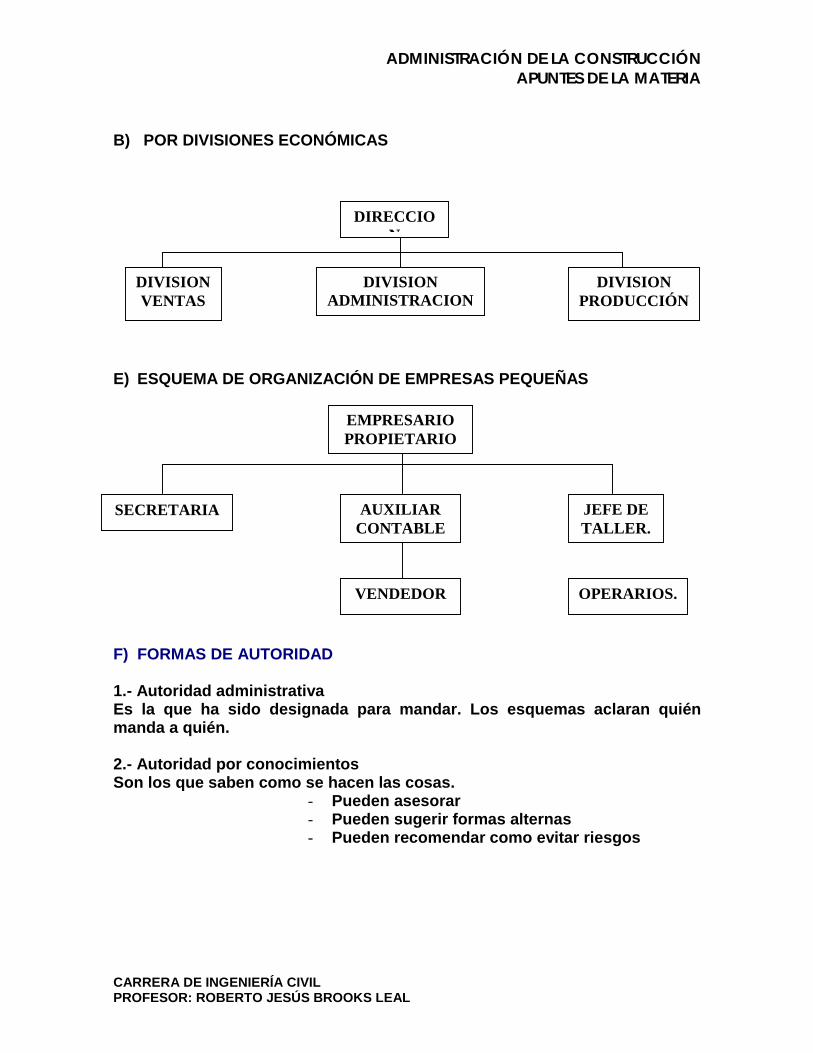

B) POR DIVISIONES ECONÓMICAS E) ESQUEMA DE ORGANIZACIÓN DE EMPRESAS PEQUEÑAS TALLER F) FORMAS DE AUTORIDAD 1.- Autoridad administrativa Es la que ha sido designada para mandar. Los esquemas aclaran quién manda a quién. 2.- Autoridad por conocimientos Son los que saben como se hacen las cosas.

- Pueden asesorar - Pueden sugerir formas alternas - Pueden recomendar como evitar riesgos

DIVISION VENTAS

DIRECCION

DIVISION PRODUCCIÓN

JEFE DE TALLER.

SECRETARIA AUXILIAR CONTABLE

EMPRESARIO PROPIETARIO

VENDEDOR OPERARIOS.

DIVISION ADMINISTRACION

.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

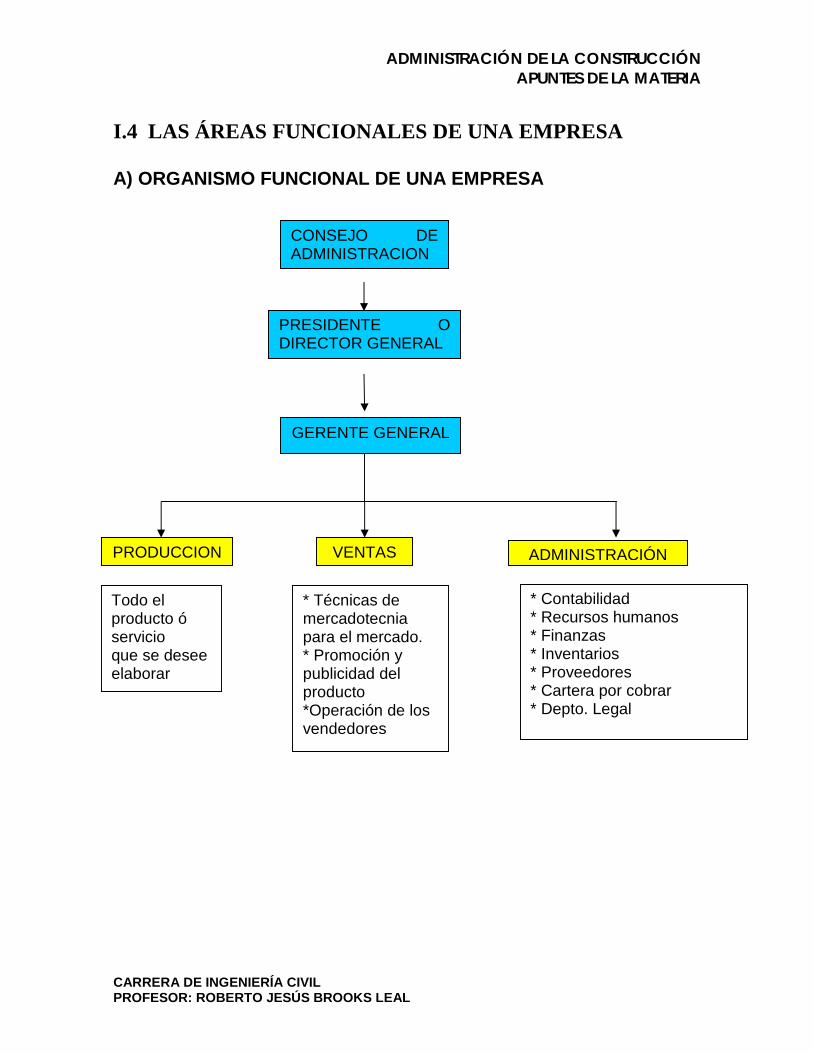

I.4 LAS ÁREAS FUNCIONALES DE UNA EMPRESA A) ORGANISMO FUNCIONAL DE UNA EMPRESA

CONSEJO DE ADMINISTRACION

PRESIDENTE O DIRECTOR GENERAL

GERENTE GENERAL

PRODUCCION VENTAS ADMINISTRACIÓN

Todo el producto ó servicio que se desee elaborar

* Técnicas de mercadotecnia para el mercado. * Promoción y publicidad del producto *Operación de los vendedores

* Contabilidad * Recursos humanos * Finanzas * Inventarios * Proveedores * Cartera por cobrar * Depto. Legal

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

B) DESCRIPCIÓN DE LAS AREAS FUNCIONALES

- VENTAS.- Se encarga de llevar los bienes y servicios al consumidor. - PRODUCCIÓN.- Transforman la materia prima en productos terminados. AREA DE LA EMPRESA POR - RECURSOS HUMANOS.- Se encarga de la dirección FUNCIONES eficiente de todas las personas que trabajan en la ESPECIFICAS empresa.

- FINANZAS.- Lleva el manejo del dinero de la empresa.

- Venta VENTAS - Precio

- Promoción - Plaza

- Localización de la planta - Tamaño

PRODUCCIÓN - Tipo de materias primas - Maquinaria y equipo - Proceso de producción - Almacenamiento

- Reclutamiento y selección de personal - Capacitación

PERSONAL - Motivación - Incentivos - Riesgos y accidentes

- Obtención oportuna de los recursos financieros FINANZAS - Manejo de relaciones con Bancos e Instituciones Financieras

- Organización de un sistema contable

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

4.- FORMAS DE ORGANIZACIÓN

A) POR ÁREAS FUNCIONALES

B) POR DIVISIONES ECONÓMICAS

5.- ESQUEMA DE ORGANIZACIÓN DE EMPRESAS PEQUEÑAS

AREA DE VENTAS

GERENCIA

AREA DE PRODUCCION

AREA DE PERSONAL

AREA DE FINANZAS

DIRECCION

DIVISION VENTAS

DIVISION PRODUCCION

DIVISION ADMINISTRACION

EMPRESARIO PROPIETARIO

SECRETARIA AUXILIAR CONTABLE

JEFE DE TALLER

VENDEDOR

OPERARIOS

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

II.5 LA DIRECCIÓN DE UNA EMPRESA A) DEFINICIÓN La dirección es el conjunto de habilidades, para conseguir que un grupo de trabajadores realicen sus labores de manera que se logren los propósitos de la Empresa. Una dirección adecuada es aquella que mantiene un equilibrio en la atención de todos los aspectos de la empresa, que incluyen solución de problemas y aprovechamiento pleno de las capacidades de los trabajadores. B) CLASES DE DIRECCIÓN Existen básicamente 3 clases de dirección:

a) Exclusivamente orientado a la producción DIRECCIÓN b) Exclusivamente orientado a los trabajadores

b) Equilibrada C) CARACTERÍSTICAS DE LAS CLASES DE DIRECCIÓN a) Orientada a la producción Propicia la creación de organizaciones informales que lucharán contra la dirección.

- Generarán dependencias y sumisión - Generará incorformidades - Limita la creatividad - Exige autoritarismo - Genera represiones (obedeces y callas) - Obliga a establecer controles externos - Centra el interés de todos en la realización de

sus tareas b) Orientada a los trabajadores

- Pueden incrementar innecesariamente los costos de los productos

- Genera dependencia excesiva - Autoridades complacientes - Genera celos entre compañeros por disfrute de

privilegios - Olvido de los propósitos de la Empresa - Excesivamente flexible - Centra el interés en el bienestar de los

trabajadores y pone en riesgo la Empresa

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

II.5 EL CONTROL DE UNA EMPRESA A) EL ORIGEN DEL CONTROL Las actividades de CONTROL examinan si se está siendo eficaz y eficiente en el logro de los propósitos de la Empresa. Examinan si se logran los propósitos fijados en la planeación. Nos informan sobre si se está cumpliendo con ésos propósitos. B) CASOS PRESENTADOS EN LAS ACCIONES DE CONTROL

a) Lo realizado es igual a lo planeado EL CONTROL b) Es mayor a lo planeado INFORMA c) Es menor a lo planeado C) CORRECIONES DERIVADAS DEL CONTROL a) Se comprueba que hay errores cuando: – Se realiza menos de lo planeado – Se establecieron planes poco ambiciosos – Se está dirigiendo en forma rutinaria a los trabajadores b) Aciertos

- Se logra lo planeado - Se obtiene más - Se corrigen fallas

D) QUE ES Y QUE NO ES EL CONTROL a) El control es:

- Una comprobación de que las cosas se están haciendo correctamente

- Una comprobación de la calidad del trabajo, producto o servicio

- Una comprobación de la cantidad producida en un tiempo

- Oportunidad para evaluar personal - Oportunidad para detectar errores y corregirlos - Confirmar si los trabajadores conocen los

propósitos de la Empresa. b) El control no es:

- Oportunidad para castigar - Oportunidad para humillar - Búsqueda de culpables - Oportunidad para causar antagonismo entre los

trabajadores - Tarea rutinaria que hay que hacer - Pretexto para recoger rumores

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

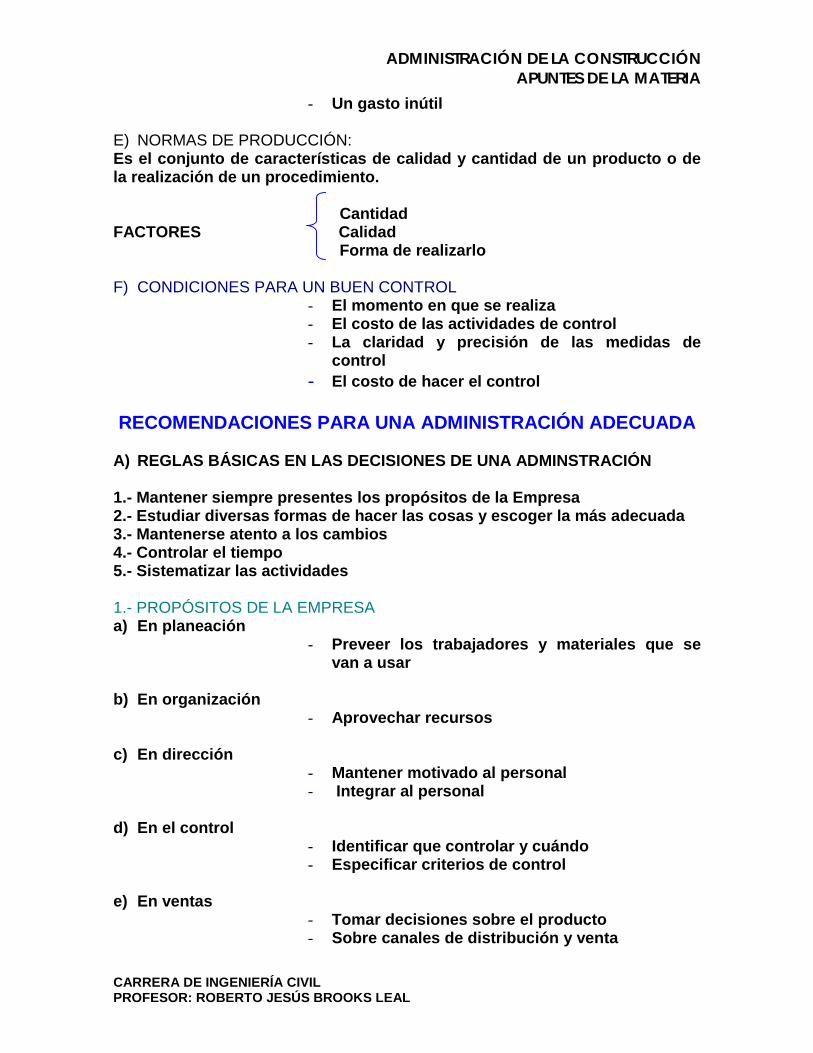

- Un gasto inútil E) NORMAS DE PRODUCCIÓN: Es el conjunto de características de calidad y cantidad de un producto o de la realización de un procedimiento. Cantidad FACTORES Calidad Forma de realizarlo F) CONDICIONES PARA UN BUEN CONTROL

- El momento en que se realiza - El costo de las actividades de control - La claridad y precisión de las medidas de

control - El costo de hacer el control

RECOMENDACIONES PARA UNA ADMINISTRACIÓN ADECUADA A) REGLAS BÁSICAS EN LAS DECISIONES DE UNA ADMINSTRACIÓN 1.- Mantener siempre presentes los propósitos de la Empresa 2.- Estudiar diversas formas de hacer las cosas y escoger la más adecuada 3.- Mantenerse atento a los cambios 4.- Controlar el tiempo 5.- Sistematizar las actividades 1.- PROPÓSITOS DE LA EMPRESA a) En planeación

- Preveer los trabajadores y materiales que se van a usar

b) En organización

- Aprovechar recursos c) En dirección

- Mantener motivado al personal - Integrar al personal

d) En el control

- Identificar que controlar y cuándo - Especificar criterios de control

e) En ventas

- Tomar decisiones sobre el producto - Sobre canales de distribución y venta

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

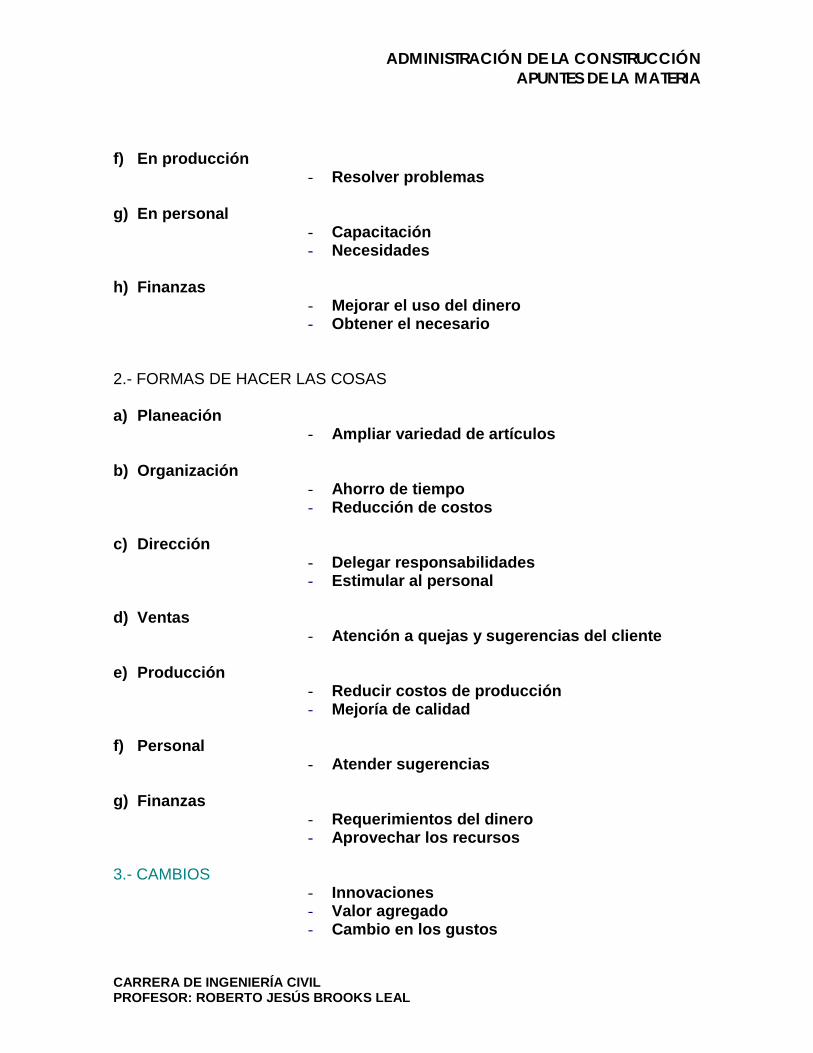

f) En producción

- Resolver problemas g) En personal

- Capacitación - Necesidades

h) Finanzas

- Mejorar el uso del dinero - Obtener el necesario

2.- FORMAS DE HACER LAS COSAS a) Planeación

- Ampliar variedad de artículos b) Organización

- Ahorro de tiempo - Reducción de costos

c) Dirección

- Delegar responsabilidades - Estimular al personal

d) Ventas

- Atención a quejas y sugerencias del cliente e) Producción

- Reducir costos de producción - Mejoría de calidad

f) Personal

- Atender sugerencias g) Finanzas

- Requerimientos del dinero - Aprovechar los recursos

3.- CAMBIOS

- Innovaciones - Valor agregado - Cambio en los gustos

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

4.- CONTROL DEL TIEMPO

- Identificar lo que es imprescindible para cada uno

- Identificar actividades que se pueden delegar - Identificar pérdidas de tiempo por falta de

recursos ó materiales - Identificar pérdidas de tiempo por mala

organización

- Implementar sistemas de cómputo en red 5.- SISTEMATIZACIÓN

- Uniformizar criterios de evaluación

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

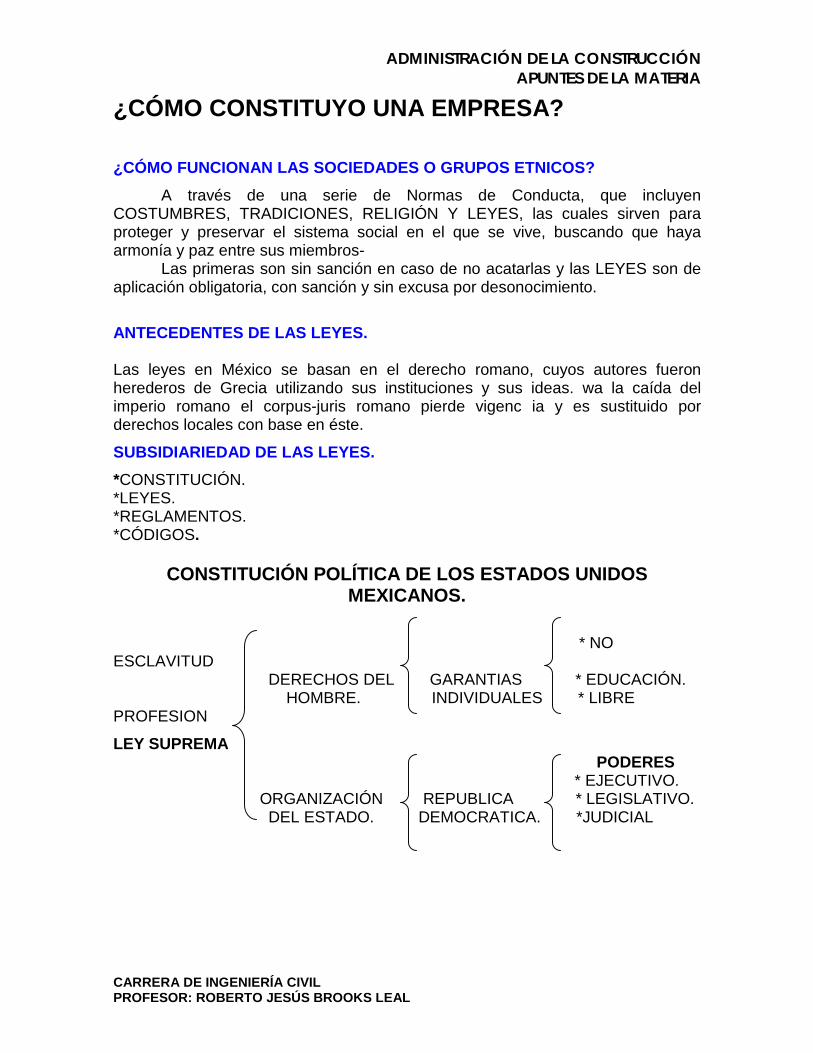

¿CÓMO CONSTITUYO UNA EMPRESA? ¿CÓMO FUNCIONAN LAS SOCIEDADES O GRUPOS ETNICOS?

A través de una serie de Normas de Conducta, que incluyen COSTUMBRES, TRADICIONES, RELIGIÓN Y LEYES, las cuales sirven para proteger y preservar el sistema social en el que se vive, buscando que haya armonía y paz entre sus miembros-

Las primeras son sin sanción en caso de no acatarlas y las LEYES son de aplicación obligatoria, con sanción y sin excusa por desonocimiento.

ANTECEDENTES DE LAS LEYES. Las leyes en México se basan en el derecho romano, cuyos autores fueron herederos de Grecia utilizando sus instituciones y sus ideas. wa la caída del imperio romano el corpus-juris romano pierde vigenc ia y es sustituido por derechos locales con base en éste.

SUBSIDIARIEDAD DE LAS LEYES.

*CONSTITUCIÓN. *LEYES. *REGLAMENTOS. *CÓDIGOS.

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

* NO ESCLAVITUD DERECHOS DEL GARANTIAS * EDUCACIÓN. HOMBRE. INDIVIDUALES * LIBRE PROFESION

LEY SUPREMA PODERES * EJECUTIVO. ORGANIZACIÓN REPUBLICA * LEGISLATIVO. DEL ESTADO. DEMOCRATICA. *JUDICIAL

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

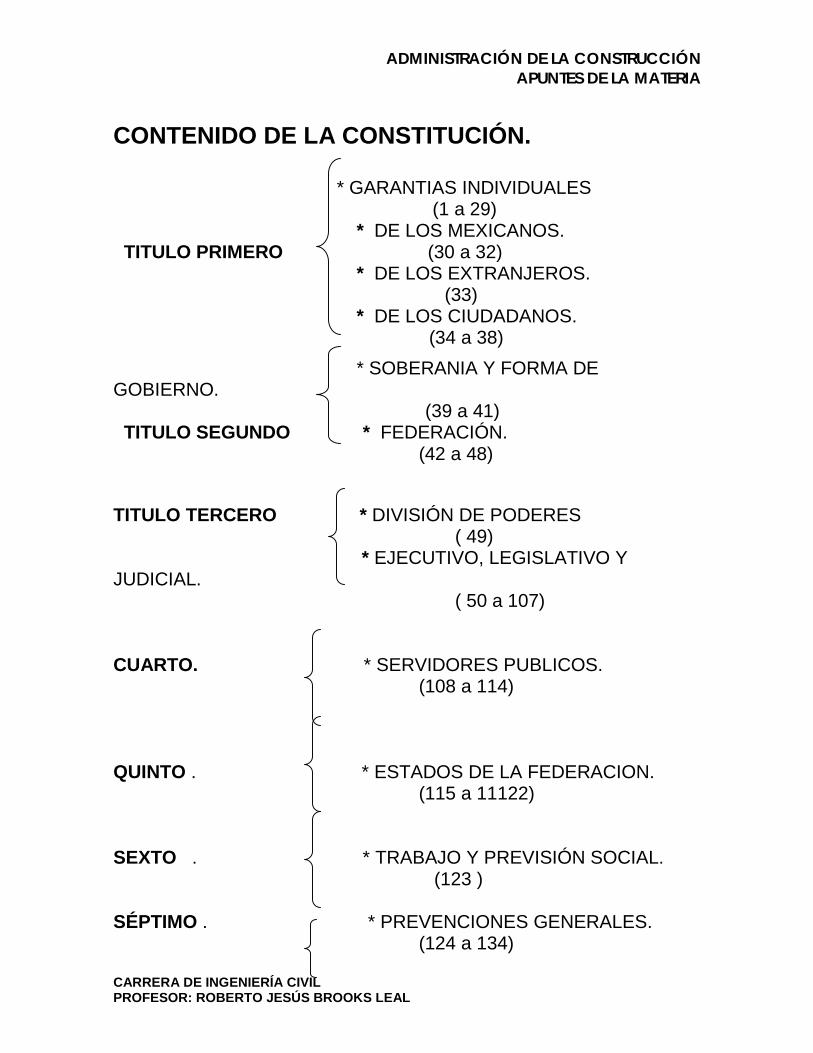

CONTENIDO DE LA CONSTITUCIÓN.

* GARANTIAS INDIVIDUALES

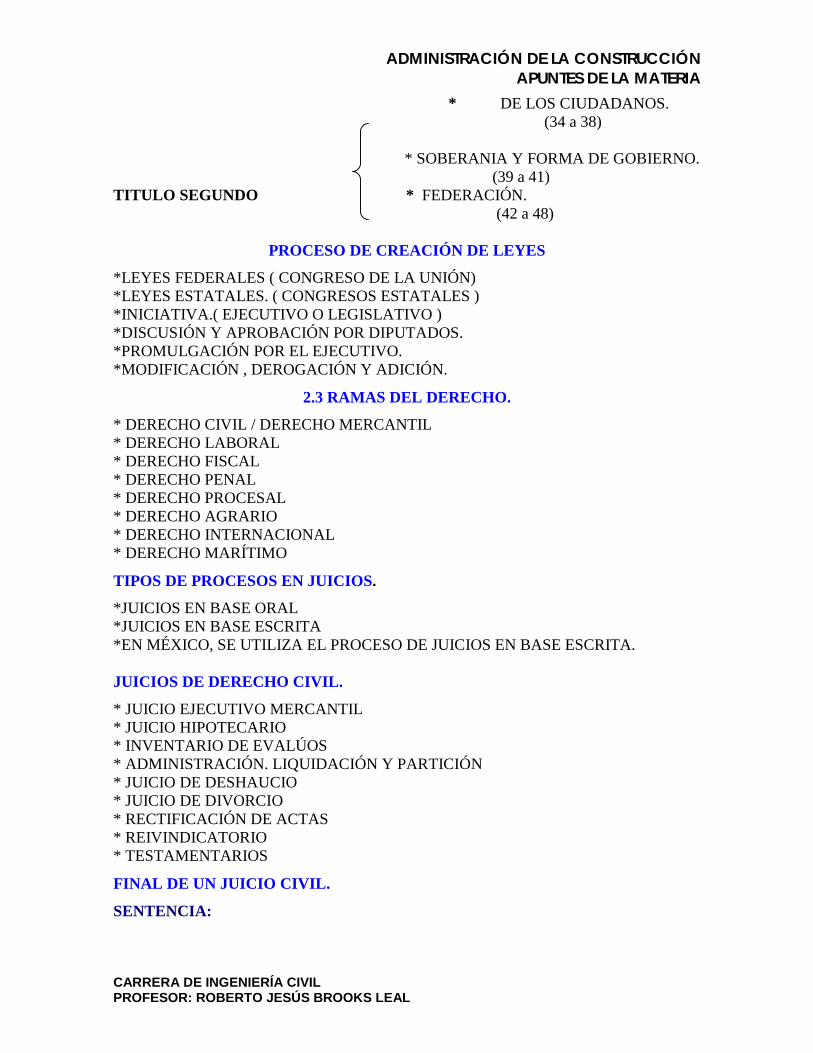

(1 a 29) * DE LOS MEXICANOS. TITULO PRIMERO (30 a 32) * DE LOS EXTRANJEROS. (33) * DE LOS CIUDADANOS. (34 a 38)

* SOBERANIA Y FORMA DE GOBIERNO.

(39 a 41) TITULO SEGUNDO * FEDERACIÓN. (42 a 48) TITULO TERCERO * DIVISIÓN DE PODERES ( 49) * EJECUTIVO, LEGISLATIVO Y JUDICIAL. ( 50 a 107) CUARTO. * SERVIDORES PUBLICOS. (108 a 114) QUINTO . * ESTADOS DE LA FEDERACION. (115 a 11122) SEXTO . * TRABAJO Y PREVISIÓN SOCIAL. (123 ) SÉPTIMO . * PREVENCIONES GENERALES. (124 a 134)

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

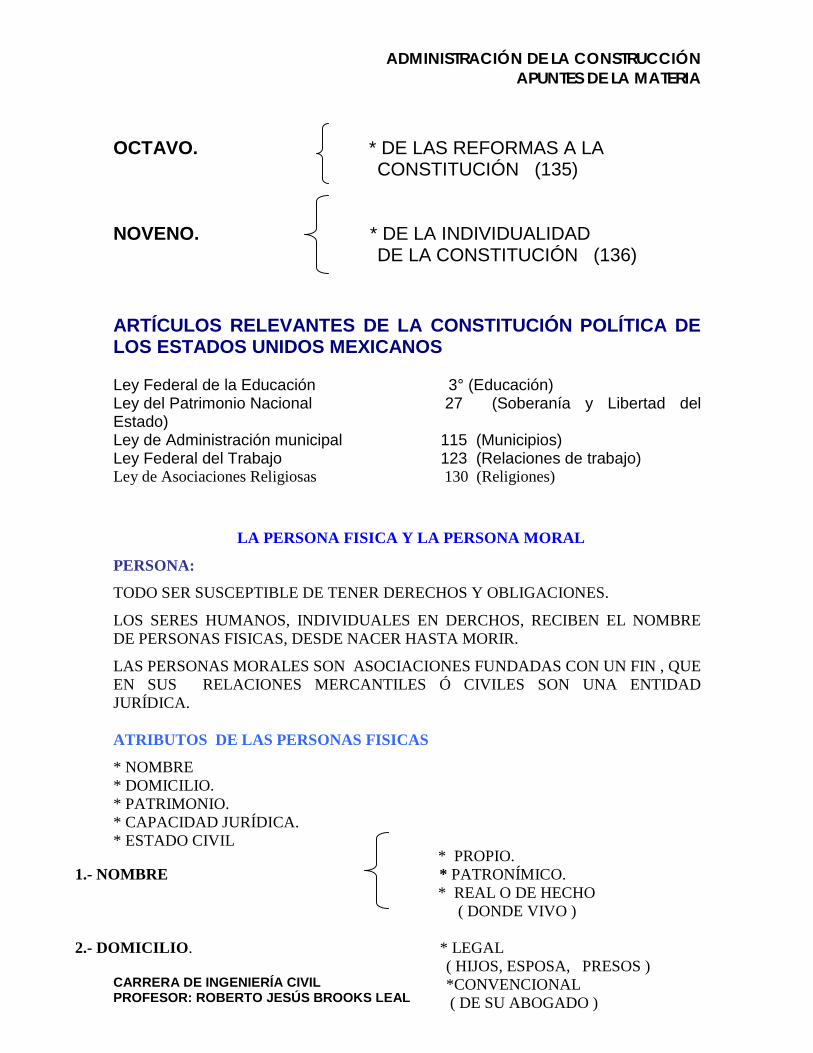

OCTAVO. * DE LAS REFORMAS A LA CONSTITUCIÓN (135) NOVENO. * DE LA INDIVIDUALIDAD DE LA CONSTITUCIÓN (136)

ARTÍCULOS RELEVANTES DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Ley Federal de la Educación 3° (Educación) Ley del Patrimonio Nacional 27 (Soberanía y Libertad del Estado) Ley de Administración municipal 115 (Municipios) Ley Federal del Trabajo 123 (Relaciones de trabajo) Ley de Asociaciones Religiosas 130 (Religiones)

LA PERSONA FISICA Y LA PERSONA MORAL

PERSONA:

TODO SER SUSCEPTIBLE DE TENER DERECHOS Y OBLIGACIONES.

LOS SERES HUMANOS, INDIVIDUALES EN DERCHOS, RECIBEN EL NOMBRE DE PERSONAS FISICAS, DESDE NACER HASTA MORIR.

LAS PERSONAS MORALES SON ASOCIACIONES FUNDADAS CON UN FIN , QUE EN SUS RELACIONES MERCANTILES Ó CIVILES SON UNA ENTIDAD JURÍDICA. ATRIBUTOS DE LAS PERSONAS FISICAS

* NOMBRE * DOMICILIO. * PATRIMONIO. * CAPACIDAD JURÍDICA. * ESTADO CIVIL

* PROPIO. 1.- NOMBRE * PATRONÍMICO. * REAL O DE HECHO ( DONDE VIVO ) 2.- DOMICILIO. * LEGAL ( HIJOS, ESPOSA, PRESOS ) *CONVENCIONAL ( DE SU ABOGADO )

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

PERSONAS MORALES SOCIEDADES * PERSIGUEN FINES DE LUCRO.

ASOCIACIONES * NO LUCRO. CIVILES.

TIPOS DE PERSONAS MORALES.

I.- NACION, ESTADOS Y MUNICIPIOS. II.- CORPORACION DE CARÁCTER PÚBLICO. III.- SOCIEDADES CIVILES Y MERCANTES. IV.- SINDICATOS, ASOCIACIONES, PROFESIONALES (FRACCION XV1, CONST ) 123 V.- COOPERATIVAS Y MUTUALISTAS. VI.- ASOCIACIONES POLÍTICAS, CIENTÍFICAS, ARTÍSTICAS Y OTRAS

REGIMENES DE PROPIEDAD.

DEFINICION:

PROPIEDAD es el derecho que una persona tiene sobre una cosa para gozar y disponer de ella con las modalidades y limitaciones que fijen las leyes.

* LIBERTAD A EJERCER DERECHOS. 4.- CAPACIDAD JURIDICA. * EDAD INCAPACIDAD. * MENTAL. * LEGAL. * VIUDO. * SOLTERO. 5.-ESTADO CIVIL. * FAMILIAR * CASADO.

* DIVORCIADO.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

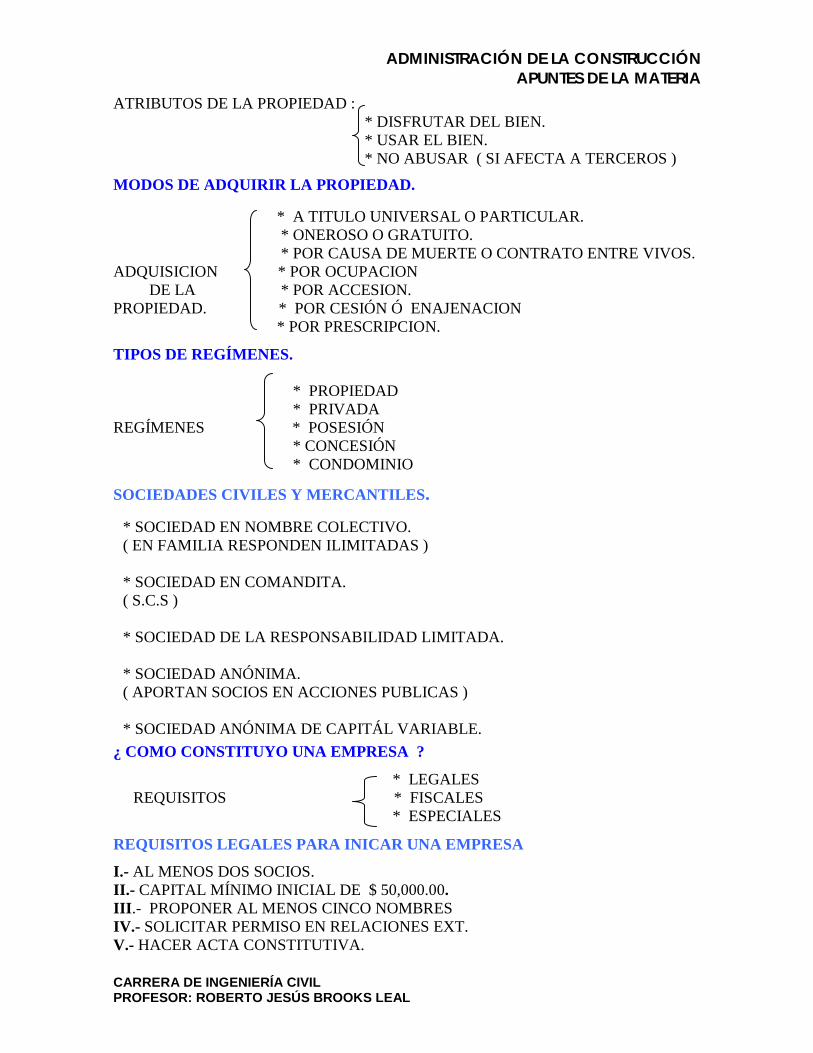

ATRIBUTOS DE LA PROPIEDAD : * DISFRUTAR DEL BIEN. * USAR EL BIEN. * NO ABUSAR ( SI AFECTA A TERCEROS )

MODOS DE ADQUIRIR LA PROPIEDAD.

* A TITULO UNIVERSAL O PARTICULAR. * ONEROSO O GRATUITO. * POR CAUSA DE MUERTE O CONTRATO ENTRE VIVOS. ADQUISICION * POR OCUPACION DE LA * POR ACCESION. PROPIEDAD. * POR CESIÓN Ó ENAJENACION * POR PRESCRIPCION.

TIPOS DE REGÍMENES.

* PROPIEDAD * PRIVADA REGÍMENES * POSESIÓN * CONCESIÓN * CONDOMINIO

SOCIEDADES CIVILES Y MERCANTILES.

¿ COMO CONSTITUYO UNA EMPRESA ?

* LEGALES REQUISITOS * FISCALES * ESPECIALES

REQUISITOS LEGALES PARA INICAR UNA EMPRESA

I.- AL MENOS DOS SOCIOS. II.- CAPITAL MÍNIMO INICIAL DE $ 50,000.00. III.- PROPONER AL MENOS CINCO NOMBRES IV.- SOLICITAR PERMISO EN RELACIONES EXT. V.- HACER ACTA CONSTITUTIVA.

* SOCIEDAD EN NOMBRE COLECTIVO. ( EN FAMILIA RESPONDEN ILIMITADAS ) * SOCIEDAD EN COMANDITA. ( S.C.S ) * SOCIEDAD DE LA RESPONSABILIDAD LIMITADA.

* SOCIEDAD ANÓNIMA. ( APORTAN SOCIOS EN ACCIONES PUBLICAS ) * SOCIEDAD ANÓNIMA DE CAPITÁL VARIABLE.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

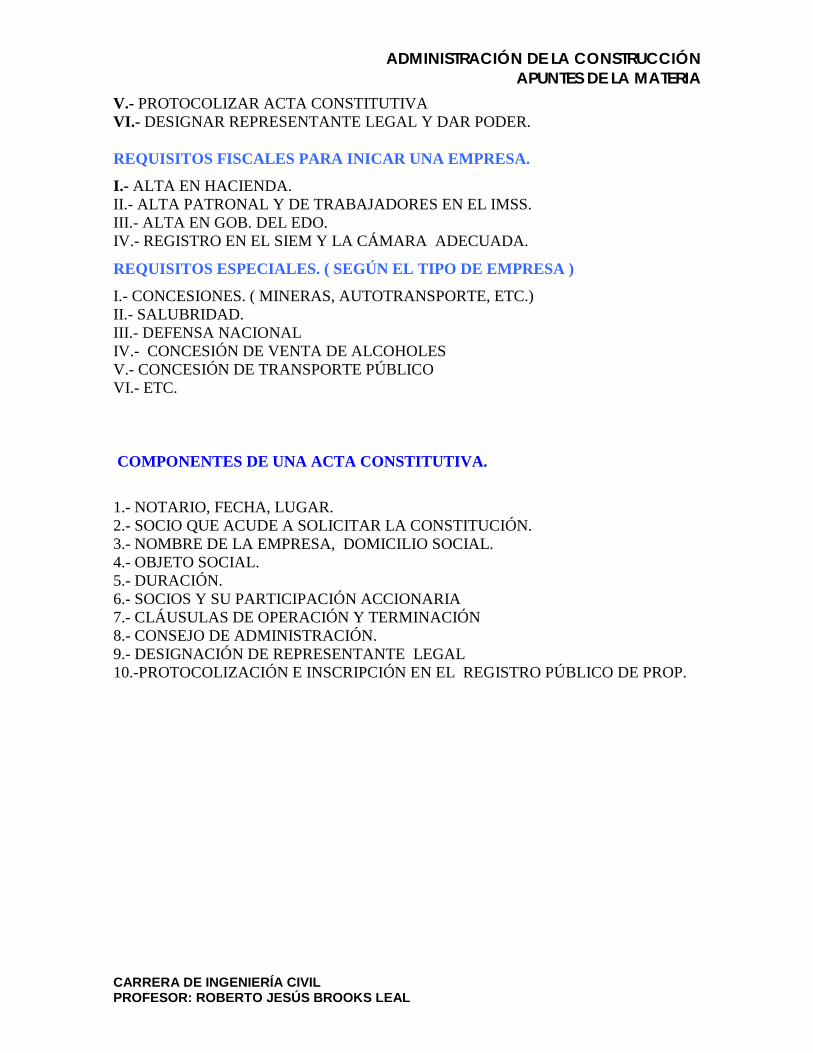

V.- PROTOCOLIZAR ACTA CONSTITUTIVA VI.- DESIGNAR REPRESENTANTE LEGAL Y DAR PODER. REQUISITOS FISCALES PARA INICAR UNA EMPRESA.

I.- ALTA EN HACIENDA. II.- ALTA PATRONAL Y DE TRABAJADORES EN EL IMSS. III.- ALTA EN GOB. DEL EDO. IV.- REGISTRO EN EL SIEM Y LA CÁMARA ADECUADA.

REQUISITOS ESPECIALES. ( SEGÚN EL TIPO DE EMPRESA )

I.- CONCESIONES. ( MINERAS, AUTOTRANSPORTE, ETC.) II.- SALUBRIDAD. III.- DEFENSA NACIONAL IV.- CONCESIÓN DE VENTA DE ALCOHOLES V.- CONCESIÓN DE TRANSPORTE PÚBLICO VI.- ETC. COMPONENTES DE UNA ACTA CONSTITUTIVA.

1.- NOTARIO, FECHA, LUGAR. 2.- SOCIO QUE ACUDE A SOLICITAR LA CONSTITUCIÓN. 3.- NOMBRE DE LA EMPRESA, DOMICILIO SOCIAL. 4.- OBJETO SOCIAL. 5.- DURACIÓN. 6.- SOCIOS Y SU PARTICIPACIÓN ACCIONARIA 7.- CLÁUSULAS DE OPERACIÓN Y TERMINACIÓN 8.- CONSEJO DE ADMINISTRACIÓN. 9.- DESIGNACIÓN DE REPRESENTANTE LEGAL 10.-PROTOCOLIZACIÓN E INSCRIPCIÓN EN EL REGISTRO PÚBLICO DE PROP.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

UNIDAD NO. 2 CONTABILIDAD FINANCIERA BÁSICA EN LAS EMPRESAS

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

II.1 EL SISTEMA DE CONTABILIDAD A) CONTABILIDAD FINANCIERA O TRADICIONAL: “La contabilidad es el arte de IDENTIFICAR, CAPTAR, CAPTURAR, REGISTRAR, CLASIFICAR Y SUMARIZAR de una manera significativa y en términos monetarios todas las transacciones financieras económicas de una empresa o de una entidad económica, y que genera la información convencional de las mismas, realizando su análisis e interpretación y con una orientación hacia los usuarios internos y externos de la Empresa”. B) CONTABILIDAD ADMINISTRATIVA “Es el conjunto coherente de técnicas y conceptos apropiados para satisfacer las necesidades de información de los usuarios internos de la Empresa para auxiliar a la toma de decisiones y para apoyar e impulsar la realización del proceso administrativo, principalmente la PLANEACIÓN y el CONTROL”. Comprobantes(Debidamente requisitados) Aspectos Erogaciones necesarias (justificadas) fiscales Libros autorizados en Hacienda Oportunidad (a fechas actuales NO MAYOR a 60dias) Confiabilidad (datos correctos) Características Oportunidad (a tiempo) Utilidad (usos fiscales, planeación, etc.) Análisis, Estados y Relaciones Estructura Registros Auxiliares Principales INFORMACIÓN CONTABLE Catálogo de Cuentas Instructivo Mecánica de Relación de cuentas Integración Manual de contabilización Principios Económicos – Financieros Compulsorios (que satisfaga ambas Fiscales necesidades) Auditoría Externa Interna Supervisión Control interno SHCP

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

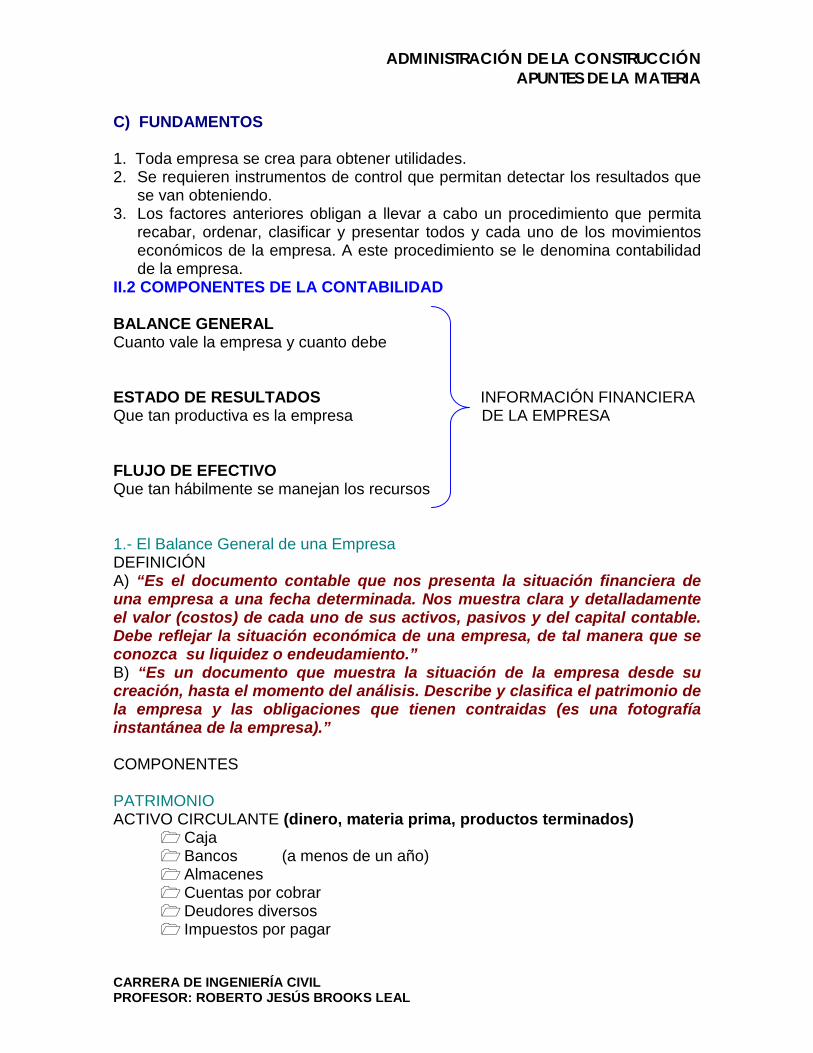

C) FUNDAMENTOS 1. Toda empresa se crea para obtener utilidades. 2. Se requieren instrumentos de control que permitan detectar los resultados que

se van obteniendo. 3. Los factores anteriores obligan a llevar a cabo un procedimiento que permita

recabar, ordenar, clasificar y presentar todos y cada uno de los movimientos económicos de la empresa. A este procedimiento se le denomina contabilidad de la empresa.

II.2 COMPONENTES DE LA CONTABILIDAD BALANCE GENERAL Cuanto vale la empresa y cuanto debe

ESTADO DE RESULTADOS INFORMACIÓN FINANCIERA Que tan productiva es la empresa DE LA EMPRESA

FLUJO DE EFECTIVO Que tan hábilmente se manejan los recursos 1.- El Balance General de una Empresa DEFINICIÓN A) “Es el documento contable que nos presenta la situación financiera de una empresa a una fecha determinada. Nos muestra clara y detalladamente el valor (costos) de cada uno de sus activos, pasivos y del capital contable. Debe reflejar la situación económica de una empresa, de tal manera que se conozca su liquidez o endeudamiento.” B) “Es un documento que muestra la situación de la empresa desde su creación, hasta el momento del análisis. Describe y clasifica el patrimonio de la empresa y las obligaciones que tienen contraidas (es una fotografía instantánea de la empresa).” COMPONENTES PATRIMONIO ACTIVO CIRCULANTE (dinero, materia prima, productos terminados)

1 Caja 1 Bancos (a menos de un año) 1 Almacenes 1 Cuentas por cobrar 1 Deudores diversos 1 Impuestos por pagar

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

ACTIVOS FIJOS 1 Bienes, Inmuebles (terrenos) 1 Maquinaria y/o equipo (vehículos) 1 Vehículos al servicio de la compañía 1 Equipo de computo 1 Mobiliario y equipo de oficina.

ACTIVOS DIFERIDOS 1 Fianzas y Seguros 1 Supervisiones 1 Cuotas y Membresias 1 Acciones. PASIVO CIRCULANTE (DE CORTO PLAZO)

- Proveedores - Bancos ( a menos de un año para pagar) - Impuestos por pagar - Acreedores diversos

DIFERIDO (A LARGO PLAZO)

- Bancos ( mas de un año para pagar)

CAPITAL - Social ( aportaciones de socios) - Utilidades y Perdidas pendientes de aplicar

2.- ESTADO DE RESULTADOS O DE PÉRDIDAS Y GANANCIAS A) “Es el documento contable que nos muestra detallada y ordenadamente la forma en que se ha obtenido la utilidad o pérdida de un período de tiempo (1 día, 1 mes, 1 año). Consiste en el enfrentamiento de los ingresos contra los gastos de un período X de tiempo y por diferencia calculamos si obtuvimos una utilidad o una pérdida en el período.” B) “Es el documento que muestra los movimientos económicos generados en un período por la operación de una empresa.” ESTADO DE RESULTADOS Del 1ro. De Enero de 1999 al 31 de Dic. De 1999 I.- INGRESOS - Ventas totales $____________ - Menos descuentos y devoluciones $____________ - Otros ingresos $____________

Ingreso total

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

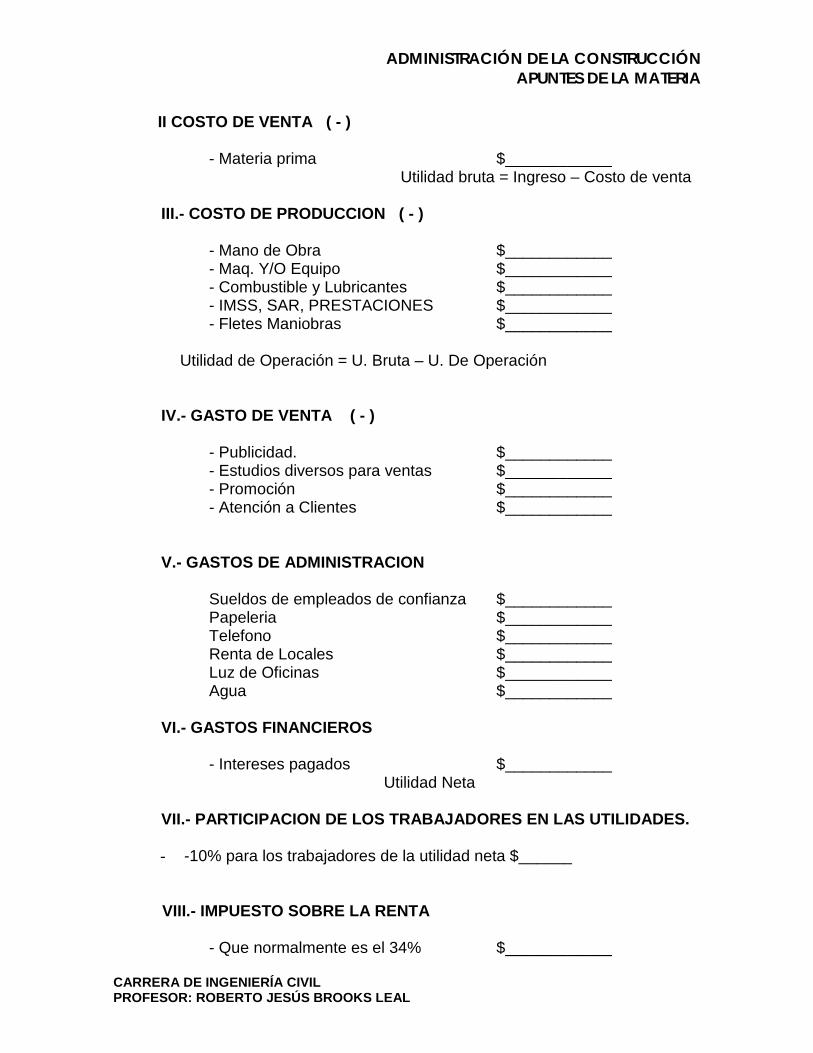

II COSTO DE VENTA ( - ) - Materia prima $____________ Utilidad bruta = Ingreso – Costo de venta III.- COSTO DE PRODUCCION ( - ) - Mano de Obra $____________ - Maq. Y/O Equipo $____________ - Combustible y Lubricantes $____________ - IMSS, SAR, PRESTACIONES $____________ - Fletes Maniobras $____________ Utilidad de Operación = U. Bruta – U. De Operación IV.- GASTO DE VENTA ( - ) - Publicidad. $____________ - Estudios diversos para ventas $____________ - Promoción $____________ - Atención a Clientes $____________ V.- GASTOS DE ADMINISTRACION Sueldos de empleados de confianza $____________ Papeleria $____________ Telefono $____________ Renta de Locales $____________ Luz de Oficinas $____________ Agua $____________ VI.- GASTOS FINANCIEROS - Intereses pagados $____________ Utilidad Neta VII.- PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES.

- -10% para los trabajadores de la utilidad neta $______ VIII.- IMPUESTO SOBRE LA RENTA - Que normalmente es el 34% $____________

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

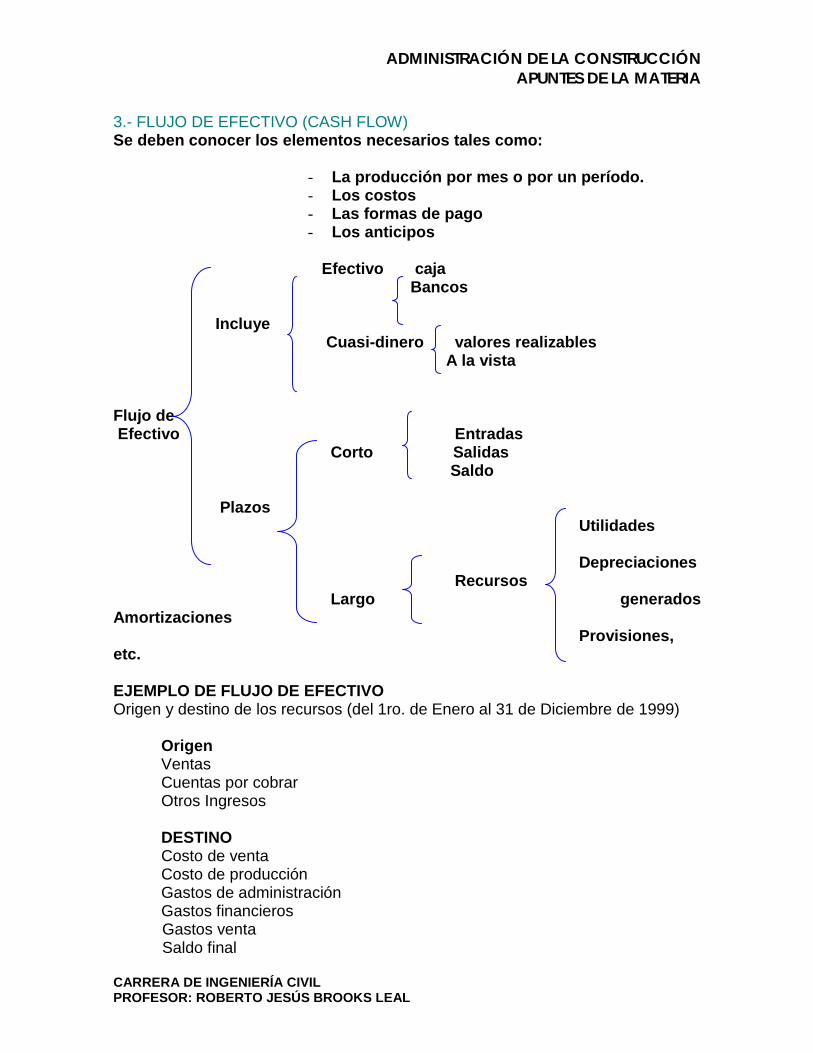

3.- FLUJO DE EFECTIVO (CASH FLOW) Se deben conocer los elementos necesarios tales como:

- La producción por mes o por un período. - Los costos - Las formas de pago - Los anticipos

Efectivo caja Bancos Incluye Cuasi-dinero valores realizables A la vista Flujo de Efectivo Entradas Corto Salidas Saldo Plazos Utilidades Depreciaciones Recursos Largo generados Amortizaciones Provisiones, etc. EJEMPLO DE FLUJO DE EFECTIVO Origen y destino de los recursos (del 1ro. de Enero al 31 de Diciembre de 1999) Origen Ventas Cuentas por cobrar Otros Ingresos DESTINO Costo de venta Costo de producción Gastos de administración Gastos financieros Gastos venta Saldo final

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

2.1.- DOCUMENTOS BÁSICOS FINANCIEROS DE UNA EMPRESA

A) DEFINICIÓN: ESTADOS FINANCIEROS: Son aquellos documentos que permitan analizar la situación económica de la empresa, para poder evaluarlas y tomar decisiones. B) ELEMENTOS DE LOS ESTADOS FINANCIEROS: Los estados financieros se dividen en 3 elementos básicos: SITUACIÓN 1.- Balance General de una Empresa FINANCIERA 2.- Estado de Resultados 3.- Flujo de Efectivo 1.- BALANCE GENERAL DE UNA EMPRESA 1.- El Balance General de una Empresa es un documento que muestrea la situación financiera de la empresa desde su fudación hasta el momento del análisis. Las diferentes cuentas que la componen, permiten conocer su situación económica, de tal manera que se conozca el monto de sus bienes y pertenencias, su liquidez o endeudamiento y las uitlidiades que el negocio ha generado a lo largo de su vida. Se compone de las siguientes partes: ACTIVOS : a) Circulante (dinero, materia prima, productos terminados)

- caja y banco - cuentas por cobrar

b) Fijo

- inmuebles (terrenos) - maquinaria y equipo (vehículos)

c) Diferido

- Cuotas - Seguros

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

PASIVOS: a)Circulante

- proveedores - acreedores - cuentas por pagar de bancos (a corto y largo

plazo) CAPITAL:

- social - utilidades - pérdida de aplicación - capital contable

C) METODOS DE EVALUACIÓN FINANCIERA Los métodos de evaluación financiera de la operación de la Empresa son: 1.- ANÁLISIS FINANCIERO 2.- FLUJO DE EFECTIVO 1.- ANÁLISIS FINANCIERO: Observa el comportamiento general de la empresa por medio de razones y tendencia en los Estados Financieros. Se divide en 3 tipos de análisis: Análisis de solvencia: Índice de liquidez = activo circulante pasivo circulante El índice de liquidez debe ser mayor que 1 (entre más grande la Empresa, ésta es más solvente. Análisis de estabilidad Rotación de cartera = cuentas por cobrar ventas Análisis de productividad Productividad = utilidad capital

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

Ejemplo de aplicación: Los Ing. Víctor Martínez, Carlos Michel, Paulino Padilla Y Gerónimo Pérez invirtieron para abrir una mosaiquera. Las inversiones fueron las siguientes: 1.- $ 80,000.00 2.- Una camioneta ($ 70,000.00) 3.- Local comercial ($ 700,000.00) 4.- $ 40,000.00 y una revolvedora. Los gastos de construcción de la Empresa fueron de $ 5,000.00, los gastos de habilitación del área de trabajo fue de $ 40,000.00. Se pidió un préstamo al banco para pagarse en 3 años con una tasa de interés de 2 % mensual por $ 300,000.00, dinero con el cual se compró todo el equipo de producción que costo $ 220.000.00 y además se compró arena, confitillo y cemento con un valor de $ 60,000.00. Las ventas de negocio se harán de contado y a crédito. Se estima que todo lo que se produzca se venderá. Se considera que las ventas de contado son el 30 % y las ventas de crédito el 20 %. La producción diaria será de 1,000 piezas. Se contratará un gerente, un vendedor y una secretaria con los sueldos siguientes: $ 6,000.00, 3,000.00 y 1,200.00 respectivamente. Se contará con luz y teléfono y se estiman consumos mensuales probables de $ 2,000.00 y de $ 8,000.00 respectivamente. El camión es de motor diesel y consumirá un promedio de 100 litros diarios de combustibles. Para la producción y reparto de los mosaicos se contratarán 10 operarios que recibirán como salario integrado $ 100.00 diarios. La política de crédito será de 15 días y el crédito de los proveedores será de 15 días. Si cada mosaico consume 0.4 kg. de cemento, 4 lts. de confitillo y 1 litro de arena y los costos son (antes de I.V.A.) de $ 850.00 por tonelada de cemento, $ 80.00 por m3 de confitillo, 4 50.00 por m3 de arena. Se contratará el servicio de agua potable para la producción y se pagará $ 2000,00 mensuales por consumo. Se dejará a cargo de la secretaria, una caja chica para cambio de ventas de contado para gastos menores por un monto de $ 1,000.00. El dinero se manejará por una cuenta de cheques. Establecer el Estado de Resultados para el primer año. Debido a mejoras en el proceso de fabricación, con el mismo personal y los mismos costos, se logró obtener una producción de $ 2,00.00 piezas/día. Además las condiciones de mercado permiten 2 nuevas características: a) el precio de mosaico se logra colocar a $ 4,000.00/ pieza y b) se reducen las ventas de crédito a un 30 % de las ventas totales. Bajo esta nueva perspectiva establecer el Estado de Resultados para el siguiente año.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

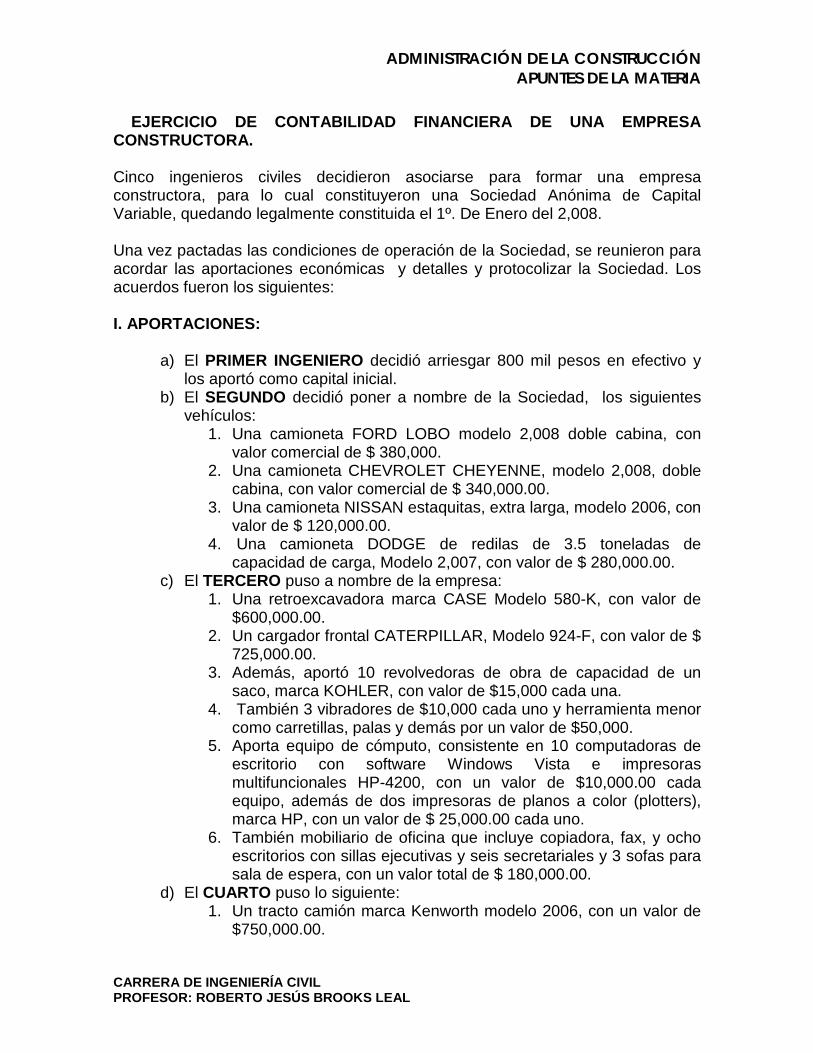

EJERCICIO DE CONTABILIDAD FINANCIERA DE UNA EMPRESA CONSTRUCTORA. Cinco ingenieros civiles decidieron asociarse para formar una empresa constructora, para lo cual constituyeron una Sociedad Anónima de Capital Variable, quedando legalmente constituida el 1º. De Enero del 2,008. Una vez pactadas las condiciones de operación de la Sociedad, se reunieron para acordar las aportaciones económicas y detalles y protocolizar la Sociedad. Los acuerdos fueron los siguientes: I. APORTACIONES:

a) El PRIMER INGENIERO decidió arriesgar 800 mil pesos en efectivo y los aportó como capital inicial.

b) El SEGUNDO decidió poner a nombre de la Sociedad, los siguientes vehículos:

1. Una camioneta FORD LOBO modelo 2,008 doble cabina, con valor comercial de $ 380,000.

2. Una camioneta CHEVROLET CHEYENNE, modelo 2,008, doble cabina, con valor comercial de $ 340,000.00.

3. Una camioneta NISSAN estaquitas, extra larga, modelo 2006, con valor de $ 120,000.00.

4. Una camioneta DODGE de redilas de 3.5 toneladas de capacidad de carga, Modelo 2,007, con valor de $ 280,000.00.

c) El TERCERO puso a nombre de la empresa: 1. Una retroexcavadora marca CASE Modelo 580-K, con valor de

$600,000.00. 2. Un cargador frontal CATERPILLAR, Modelo 924-F, con valor de $

725,000.00. 3. Además, aportó 10 revolvedoras de obra de capacidad de un

saco, marca KOHLER, con valor de $15,000 cada una. 4. También 3 vibradores de $10,000 cada uno y herramienta menor

como carretillas, palas y demás por un valor de $50,000. 5. Aporta equipo de cómputo, consistente en 10 computadoras de

escritorio con software Windows Vista e impresoras multifuncionales HP-4200, con un valor de $10,000.00 cada equipo, además de dos impresoras de planos a color (plotters), marca HP, con un valor de $ 25,000.00 cada uno.

6. También mobiliario de oficina que incluye copiadora, fax, y ocho escritorios con sillas ejecutivas y seis secretariales y 3 sofas para sala de espera, con un valor total de $ 180,000.00.

d) El CUARTO puso lo siguiente: 1. Un tracto camión marca Kenworth modelo 2006, con un valor de

$750,000.00.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

2. Dos cajas tipo remolque de volteo, de 30 m3 de capacidad cada una, marca Fruehauf, Modelo 2,006, con un valor de $ 300,000.00 cada una, equipadas con un Dolly para enganche en Full, con llantas nuevas, con un valor de $ 150,000.00.

e) El QUINTO puso:

1. A nombre de la compañía, un local para oficinas, ubicado en la calle Agua Dulce No. 416 Colonia Petrolera, con dimensiones de 6.00 mts. X 20.00 mts. Equipado con una área frontal para estacionamiento de vehículos, con superficie total de terreno de 800 m2, con un valor comercial total de $1,800,000.00.

2. Una bodega de 25 x 80.00 mts, con cubierta de estructura metálica, andén para carga y descarga de mercancía y un área de oficinas, ubicada en el Boulevard “Rodolfo Moctezuma Cid” km. 8.5 del Puerto Industrial de Altamira, Tamaulipas, con un valor total de $6,000,000.00

II. MOVIMENTOS ECONOMICOS:

a) Se abrió una cuenta de cheques en BANORTE, cuenta No. 125678,

Sucursal Lomas de Rosales, de Tampico, Tamaulipas, con una aportación inicial de $ 800,000 menos un a parte del efectivo que se destinó a cuatro cajas chicas de $ 20,000.00 cada una, para tres ingenieros residentes de obra y la otra para el Contador General de la Empresa..

b) El 20 de Enero del 2,008, se compró un equipo de topografía completo con un valor de $80,000 y

III. CONTRATOS DE OBRA: Durante el primer año de labores se consiguieron 2 contratos de obra, para dos diferentes Dependencias. PRIMER CONTRATO: El primer Contrato se firmó el 1º. De Febrero del 2,008, con el Ayuntamiento de Tampico, tratándose de la Pavimentación de la calle Holanda, de la Colonia Solidaridad, Voluntad y Trabajo, por un monto de obra total de $5,000,000.00, recibiendo un anticipo de $ 1,000.000.00 y el resto se pagó en partes iguales, pagaderos a 30 días posteriores a la realización del trabajo. La duración de la obra fue de cuatro meses, se cumplió cabalmente con las fechas y quedo totalmente terminado y pagado por el cliente.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

SEGUNDO CONTRATO: El segundo contrato se firmó el 1º. De Agosto con el Gobierno del Estado de Tamaulipas, consiste en el colado de pisos de casas de familias de escasos recursos en varias colonias de Altamira, Tamaulipas, por un valor total de $ 12,000,000.00, para ejecutarse en un período de 12 meses. No hubo anticipo y el contrato establece que se pagará en recibos mensuales iguales de $ 1,000,000.00 cada uno, pagaderos el último día del mes, 30 días después de su presentación a cobro, entregándose el primero a revisión, para cobro, el mismo día 1º. De Agosto. Por conveniencia del constructor, para estar disponible para ejecutar otras obras, aceleró la ejecución de los trabajos y al terminar el año se lleva ejecutado el 80 % del trabajo total y el cliente ha pagado solamente lo relativo a 4 meses, pero hay la promesa de acelerar los pagos si se termina totalmente la obra antes de lo previsto. De ambos contratos, ha quedado comprobado que siempre se gastó en materiales para las obras, un importe equivalente al 40% de importe del precio cobrado en cada etapa. Se pactó con todos los proveedores que las facturas del material suministrado, se pagará a 30 días posteriores al surtimiento del material La mano de obra representa un 20% del precio pactado para cada mes en el contrato. El pago se hizo semanalmente, quedando liquidado totalmente el pago a obreros al 31 de Diciembre del 2,008. También se ha hecho un análisis y se ha determinado que los gastos indirectos representaron un 9% del precio pactado. En el mes de Febrero se hizo un publicación de una plana en tres periódicos locales, felicitando al presidente Municipal de Tampico, Tamaulipas, por el desarrollo de las obras, con un costo total de $ 25,000.00. En el mes de Septiembre, se patrocinó al Colegio de Ingenieros Civiles de Tamaulipas, en una serie de Conferencias que promueven la imagen de la constructora, para lo cual se pagaron gafetes, renta de Centro de Convenciones, coffe break y cena para 200 participantes, con un pago total de $ 150,000.00 El 1º. De Diciembre hubo necesidad de recurrir a un préstamo bancario por $ 500,000.00, con una tasa de interés del 2 % mensual, pagadero en una sola exhibición a los 3 meses. El 1º. de Marzo, hubo la oportunidad de rentarle a una empresa de logística, parte de la Bodega ubicada en el Corredor Industrial. Se pacto la renta en $ 25,000.00 mensuales, pagaderos por adelantado el 1º. De cada mes, pero a la fecha solo ha pagado 3 meses y el resto se tienen entregados a revisión los recibos de la renta, pero no han sido pagados.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

Con todo lo anterior, se pide:

1. HACER UN ESTADO FINANCIERO INICIAL, AL 1º. D ENERO DEL 2,008 2. HACER UN ESTADO FINANCIERO AL 31 DE JULIO DEL 2,008. 3. HACER UN ESTADO FINANCIERO AL 31 DE DICIEMBRE DEL 2,008. 4. ¿HUBO UTILIDADES? 5. ¿SI HUBO UTILIDADES, CUANTO LE TOCA DE UTILIDAD A CADA

ACCIONISTA? 6. ¿TIENE LIQUIDEZ LA EMPRESA? 7. ¿TIENE SOLVENCIA? 8. ¿LA PRUEBA DEL ACIDO? 9. ¿CUANTO ES SU APALANCAMIENTO? 10. ¿ES RENTABLE? Haga comentarios sobre la operación de esta empresa y sus sugerencias para mejorarla.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

ANEXO: EL DESARROLLO DE UNA EMPRESA

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

III.1 CONCEPTOS GENERALES SOBRE FORMULACIÓN DE PROYECTOS A) DEFINICIONES PROYECTO: Es la serie de acciones que es necesario realizar para visualizar las ventajas y desventajas económicas de invertir en un negocio. También conocido como PROYECTO DE INVERSIÓN que constituye el conjunto de elementos que tienen por objeto conocer cómo se deberá destinar el dinero a invertir en una EMPRESA, ya sea propio o por medio de créditos y cuáles son las ganancias que se espera tener en el tiempo que dure el negocio. Para FORMULAR (ordenar datos para poder evaluarlos) y EVALUAR UN proyecto, es necesario contar con diferente información y según la abundancia, veracidad y precisión de ésta, se obtendrán resultados que permitirán con mayor o menor precisión, decidir si conviene invertir o no. B) FASES DEL PROYECTO 1.- PERFIL del proyecto 2.- Estudio de PREFACTIBILIDAD 3.- Estudio de FACTIBILIDAD C) TIPOS DE PROYECTOS

- Industriales PROYECTOS - Comerciales

- Agropecuarios - Servicios

D) NATURALEZA DE LOS PROYECTOS 1.- De IMPLANTACIÓN 2.- De AMPLIACIÓN E) ELEMENTOS QUE COMPONEN UN PROYECTO

- Económico (mercado) INFORMACIÓN - Técnico (producción) SOBRE - Origen de recursos ELEMENTOS - Financiero - Capacidad de pago DE TIPO - Rentabilidad - Administrativo - Registros - Contratos

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

III.2 ESTUDIOS DE MERCADO A) DEFINICIÓN Es la aplicación de un conjunto de técnicas útiles para obtener información sobre la evolución de la DEMANDA, la OFERTA y la COMERCIALIZACIÓN de un bien o servicio a ser producido por una empresa. B) ¿QUÉ SE ESPERA DE UN ESTUDIO DE MERCADO? Una base sólida de información-base para conjuntar con los estudios técnico y financiero y poder tomar decisiones. C) OBJETIVOS DEL ESTUDIO DE MERCADO a) Producto. ¿Qué se desea producir? b) Consumidor. ¿Para quién? c) Sistema de distribución. ¿Cómo será el flujo de producción? D) ESTRUCTURA BÁSICA DE UN ESTUDIO DE MERCADO Caracterización - Estándares internos

- Compromisos (NOM) - entrevistas - Información - cuestionarios Análisis de demanda y oferta - investigación - Demanda – Oferta – Demanda

Potencial Activa

Propuesta de comercialización - Análisis del precio - Productor-consumidor - Productor-minorista- - Canales de consumidor distribución - Productor-mayorista- minorista-consumidor - Productor-agentes- Comercialización mayoristas-minoristas Consumidor - Internacional - Comercialización - Cobertura de - Nacional mercado - Regional -Local - Costos de comercialización

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

III.3 ESTUDIOS TÉCNICOS PARA IMPLANTAR UNA EMPRESA A) FASES DE ESTUDIO ¿Dónde producir? - localización ¿Cuándo? – Estudio de ingeniería ¿Cómo? – Organización de la producción ¿Cuánto? – Tamaño de la planta 1.- LOCALIZACIÓN Condicionantes:

- lugar, mercado y materias primas - propiedades de la materia prima para el tipo de

transporte - disponibilidad mano de obra - disponibilidad de transporte - infraestructura urbana (luz, agua, drenaje,

teléfono, servicios médicos, escuelas, etc.) - disposiciones legales, fiscales y de la política

económica - condiciones de clima -

2.- ESTUDIO DE ORGANIZACIÓN - ¿Proceso de producción? - ¿Materias primas? - ¿Maquinaria, equipo e instalaciones? - ¿Programa de construcción, instalación puesta

en marcha y costos? 3.- ORGANIZACIÓN DE LA EMPRESA a) ¿Organización jurídica? b) ¿Organización técnica?

- Identificar objetivos - Ordenar actividades - Agrupamiento de actividades en áreas

funcionales - Asignación de puestos y funciones

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

4.- TAMAÑO DE LA EMPRESA Tamaño en éste caso es capacidad de producción: ocioso - mercado deprimido Problemas - mala mercadotecnia De capacidad Instalada insuficiente - escasez de materia prima - equipo inadecuado Factores que determinan el tamaño

- Características del mercado - Características de la materia prima - Economías de escala - Disponibilidad de mano de obra - Tecnología de producción empleada - Disponibilidad de recursos financieros

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

UNIDAD NO. 3

LEGISLACIÓN APLICABLE A

LA INDUSTRIA DE LA CONSTRUCCIÓN

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

FUNDAMENTOS DE LA LEY FEDERAL DEL TRABAJO

LEYES:

Es una serie de IMPOSICIONES DE NORMAS Y TRADICIONES, que se hace proteger y preservar el sistema social en el que se vive , en el CUAL SIEMPRE hay grupos mas privilegiados que otros. Instrumento de los poderosos, para mantener sus privilegios, controlar y explotar a los que no tienen poder.

ANTECEDENTES DE LAS LEYES. Las leyes en México se basan en el derecho romano, cuyos autores fueron herederos de Grecia utilizando sus instituciones y sus ideas. wa la caída del imperio romano el corpus-juris romano pierde vigenc ia y es sustituido por derechos locales con base en éste.

SUBSIDIARIEDAD DE LAS LEYES.

*CONSTITUCIÓN. *LEYES. *REGLAMENTOS. *CÓDIGOS.

2.2 LA CONSTITUCION POLÍTICA DE MÉXICO.

IGUELDAD. DERECHOS DEL GARNTIAS NO ESCLAVITUD

HOMBRE. INDIVIDUALES EDUCACION. LIBRE PROFESION LEY SUPREMA LIBRE EXPRESION. SOBERANA ORGANIZACIÓN REPUBLICA PODERES. DEL ESTADO. DEMOCRATICA. EJECUTIVO. LEGISLATIVO

JUDICIAL. SERV.

PUBLICOS. LEY FED. TRABAJO

CONTENIDO DE LA CONSTITUCION.

* GARANTIAS INDIVIDUALES (1 a 29)

* DE LOS MEXICANOS. TITULO PRIMERO (30 a 32)

* DE LOS EXTRANJEROS. (33)

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

* DE LOS CIUDADANOS. (34 a 38)

* SOBERANIA Y FORMA DE GOBIERNO. (39 a 41) TITULO SEGUNDO * FEDERACIÓN.

(42 a 48)

PROCESO DE CREACIÓN DE LEYES

*LEYES FEDERALES ( CONGRESO DE LA UNIÓN) *LEYES ESTATALES. ( CONGRESOS ESTATALES ) *INICIATIVA.( EJECUTIVO O LEGISLATIVO ) *DISCUSIÓN Y APROBACIÓN POR DIPUTADOS. *PROMULGACIÓN POR EL EJECUTIVO. *MODIFICACIÓN , DEROGACIÓN Y ADICIÓN.

2.3 RAMAS DEL DERECHO.

* DERECHO CIVIL / DERECHO MERCANTIL * DERECHO LABORAL * DERECHO FISCAL * DERECHO PENAL * DERECHO PROCESAL * DERECHO AGRARIO * DERECHO INTERNACIONAL * DERECHO MARÍTIMO

TIPOS DE PROCESOS EN JUICIOS.

*JUICIOS EN BASE ORAL *JUICIOS EN BASE ESCRITA *EN MÉXICO, SE UTILIZA EL PROCESO DE JUICIOS EN BASE ESCRITA. JUICIOS DE DERECHO CIVIL.

* JUICIO EJECUTIVO MERCANTIL * JUICIO HIPOTECARIO * INVENTARIO DE EVALÚOS * ADMINISTRACIÓN. LIQUIDACIÓN Y PARTICIÓN * JUICIO DE DESHAUCIO * JUICIO DE DIVORCIO * RECTIFICACIÓN DE ACTAS * REIVINDICATORIO * TESTAMENTARIOS

FINAL DE UN JUICIO CIVIL.

SENTENCIA:

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

CONDENA A REPONER LO RECLAMADO Y LOS INTERESES Y GASTOS QUE SE HALLAN GENERADO

JUICIOS DE DERECHO PENAL.

* ABUSO DE CONFIANZA * FRAUDE * USURA * DESPOJO DE INMUEBLES * CHANTAJE * EXTORSIÓN * DIFAMACION * ABANDONO DE PERSONAS * ROBO * HOMICIDIO

FINAL DE UN JUICIO PENAL.

SENTENCIA:

PRIVACION DE LA LIBERTAD, MULTAS

REGÍMENES DE TENENCIA DE LA TIERRA

w PROPIEDAD PRIVADA w CONCESIÓN FEDERAL w POSESION. w CONDOMINIO. w PROPIEDAD PUBLICA w MUNICIPAL w ESTATAL * FEDERAL

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

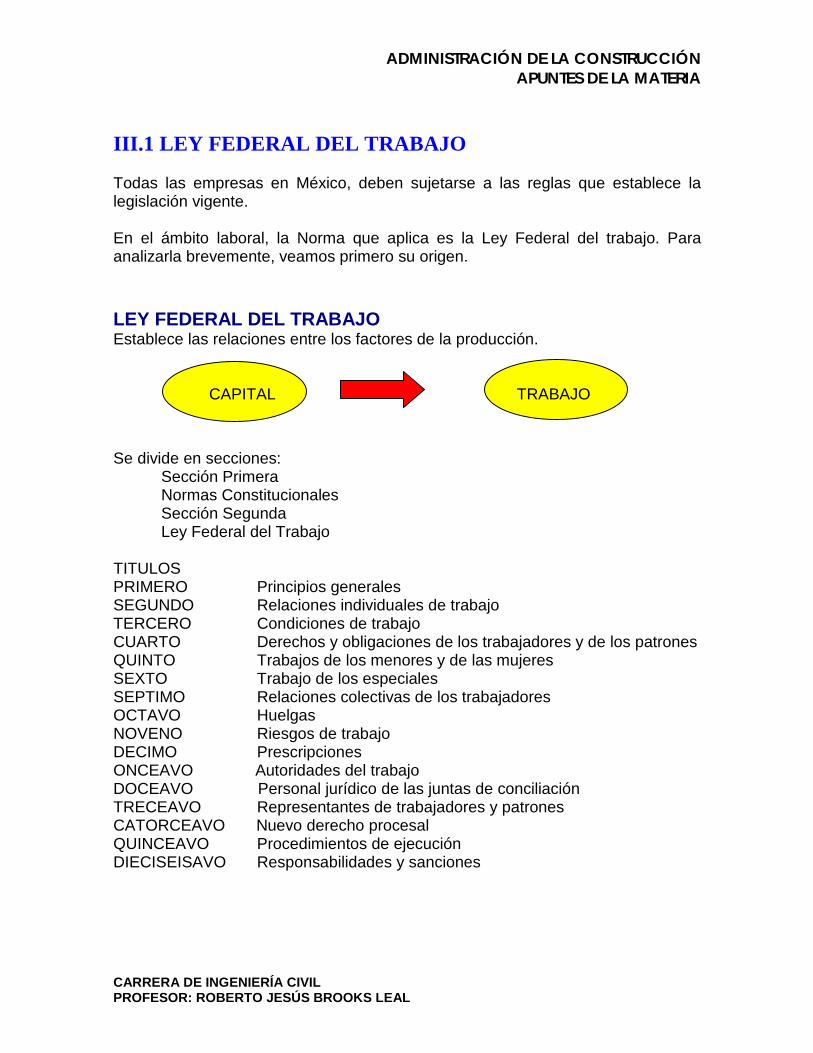

III.1 LEY FEDERAL DEL TRABAJO Todas las empresas en México, deben sujetarse a las reglas que establece la legislación vigente. En el ámbito laboral, la Norma que aplica es la Ley Federal del trabajo. Para analizarla brevemente, veamos primero su origen. LEY FEDERAL DEL TRABAJO Establece las relaciones entre los factores de la producción. CAPITAL TRABAJO

Se divide en secciones: Sección Primera Normas Constitucionales Sección Segunda Ley Federal del Trabajo TITULOS PRIMERO Principios generales SEGUNDO Relaciones individuales de trabajo TERCERO Condiciones de trabajo CUARTO Derechos y obligaciones de los trabajadores y de los patrones QUINTO Trabajos de los menores y de las mujeres SEXTO Trabajo de los especiales SEPTIMO Relaciones colectivas de los trabajadores OCTAVO Huelgas NOVENO Riesgos de trabajo DECIMO Prescripciones ONCEAVO Autoridades del trabajo DOCEAVO Personal jurídico de las juntas de conciliación TRECEAVO Representantes de trabajadores y patrones CATORCEAVO Nuevo derecho procesal QUINCEAVO Procedimientos de ejecución DIECISEISAVO Responsabilidades y sanciones

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

tiempo indefinido

Duración de la relación laboral obra determinada Relaciones Individuales Suspensión de reclutamiento por el ejército labores encarcelamiento de trabajo Rescisión de las por causa justificada relaciones laborales por causa injustificada Terminación de las renuncia voluntaria relaciones de trabajo despido

CONTRATOS DE TRABAJO *INDIVIDUALES *COLECTIVOS (por medio de sindicatos)

LEGISLACION LABORAL. 5.1 LA CONSTITUCIÓN. 5.2 LA LEY FEDERAL DEL TRABAJO. 5.3 PRINCIPIOS GENERALES LABORALES.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

5.4 LAS RELACIONES DE TRABAJO. 5.5 CONDICIONES DE TRABAJO. 5.6 DERECHOS Y OBLIGACIONES DE LOS TRABAJADORES YDE LOS PATRONES. 5.7 TRABAJOS DE ESPECIALES. 5.8 RELACIONES COLECTIVAS Y HUELGAS. 5.9 RIESGOS, PRESCRIPCIONES Y AUTORIDADES.

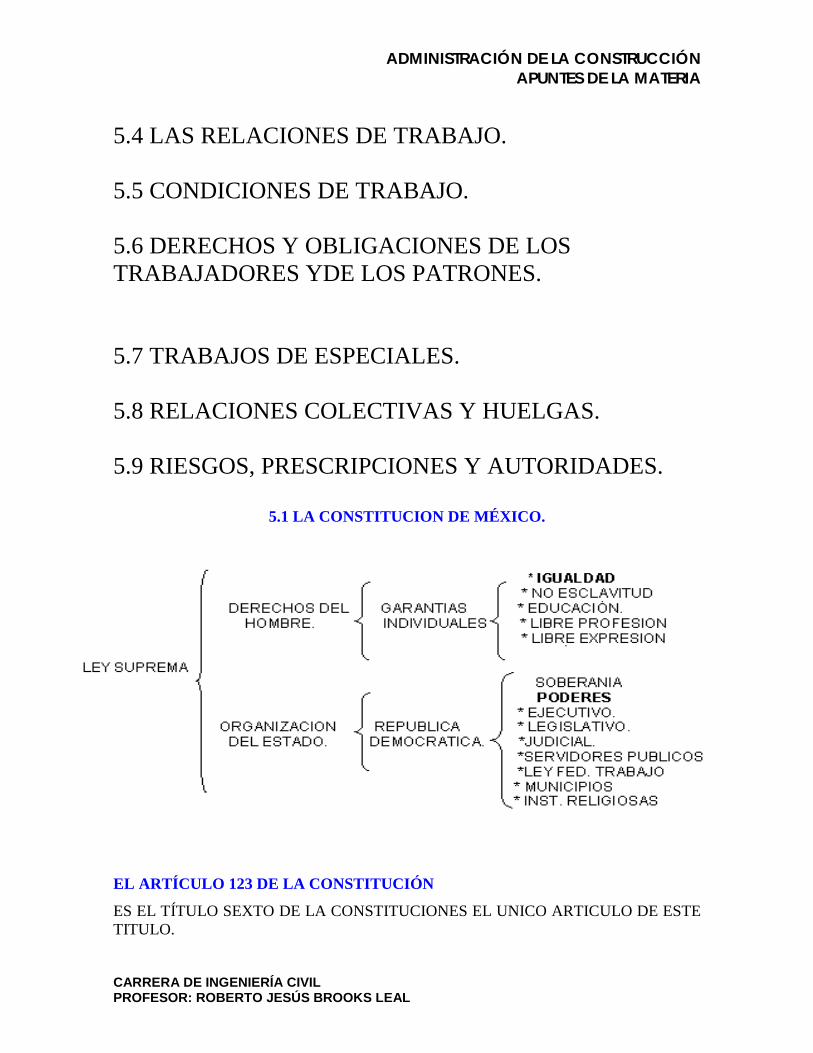

5.1 LA CONSTITUCION DE MÉXICO.

EL ARTÍCULO 123 DE LA CONSTITUCIÓN

ES EL TÍTULO SEXTO DE LA CONSTITUCIONES EL UNICO ARTICULO DE ESTE TITULO.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

TRATA: “ DEL TRABAJO Y LA PREVISIÓN SOCIAL”

SE DIVIDE EN DOS APARTADOS: APARTADO “ A” : ENTRE PARTICULARES ( XXI FRACCIONES ) APARTADO “ B” : GOBIERNO Y SUS TRABAJADORES. ( XIV FRACCIONES ) ¿ DE DONDE SALE LA LEY FEDRAL DEL TRABAJO?

DEL ARTIUCULO 123 DE LA CONSTITUCION.

FACTORES DE LA PRODUCCIÓN. LA LEY FEDRERAL DEL TRABAJO ESTABLECE LAS RELACIONES ENTRE LOS FACTORES DE LA PRODUCCION. RAMAS DEL DERECHO.

*DERECHO CIVIL / DERECHO MERCANTIL *DERECHO LABORAL *DERECHO FISCAL *DERECHO PENAL *DERECHO PROCESAL *DERECHO AGRARIO *DERECHO INTERNACIONAL *DERECHO MARÍTIMO

5.2 SECCIONES DE LA LEY FEDERAL DEL TRABAJO.

SE DIVIDE EN SECCIONES: SECCIÓN PRIMERA NORMAS CONSTITUCIONALES SECCIÓN SEGUNDA LEY FEDERAL DEL TRABAJO

CAPITAL TRABAJO

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

CONTENIDO DE LA LEY FEDERAL DEL TRABAJO

TITULOS EN LA SECCIÓN SEGUNDA.

wPRIMERO *PRINCIPIOS GENERALES LABORALES

wSEGUNDO *RELACIONES INDIVIDUALES DE TRABAJO

wTERCERO *CONDICIONES DE TRABAJO

wCUARTO *DERECHOS Y OBLIGACIONES DE LOS TRABAJADORES Y DE LOS PATRONES.

wQUINTO *TRABAJOS DE LOS MENORES Y DE LAS MUJERES.

wSEXTO *TRABAJO DE LOS ESPECIALES

wSEPTIMO *RELACIONES COLECTIVAS DE LOS TRABAJADORES.

wOCTAVO *HUELGAS

wNOVENO *RIESGOS DE TRABAJO

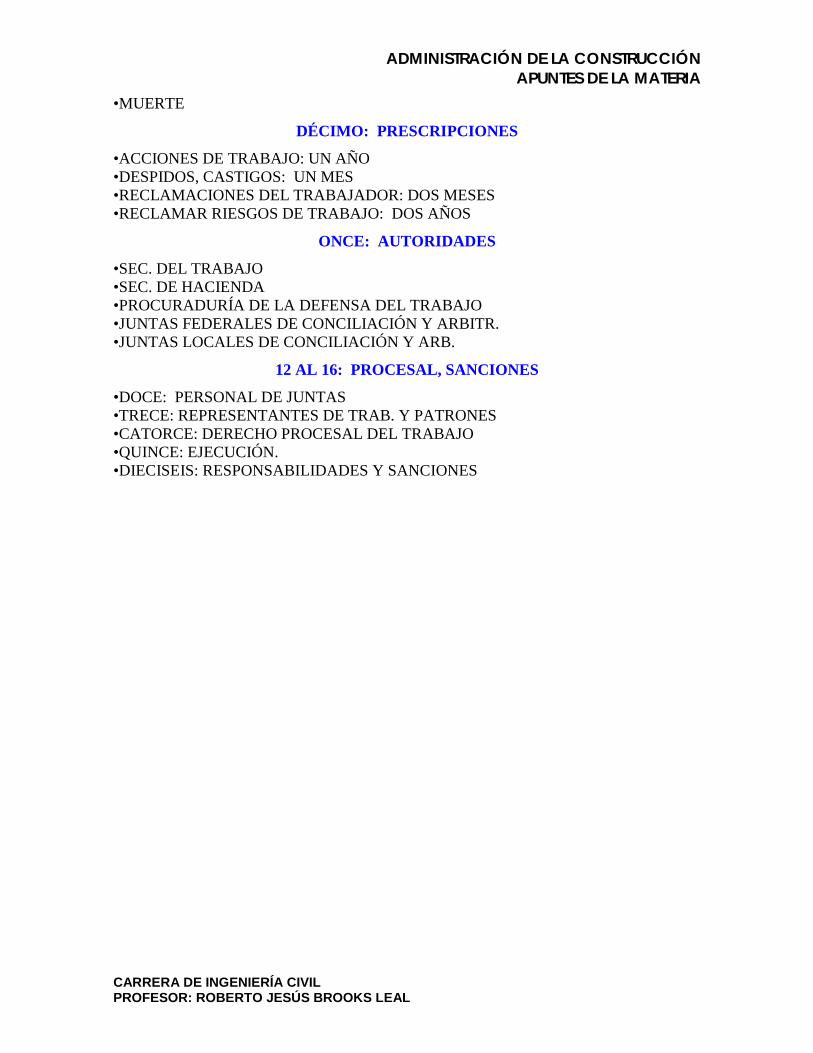

wDECIMO *PRESCRIPCIONES

wONCEAVO *AUTORIDADES DEL TRABAJO

w12AL 16 * PROCESOS Y SANCIONES 5.3 PRIMERO: PRINCIPIOS GENERALES LABORALES.

CUBRE 19 ARTÍCULOS. wDE OBSERVANCIA GENERAL

wBUSCAN EL EQUILIBRIO ENTRE FACTORES

wNO DEBE HABER DISTINGOS POR SEXO, RAZA, RELIGIÓN, ETC

.wLIBERTAD PARA TRABAJAR EN LO QUE SE DESEE

wNO SE PUEDE CONTRATAR CONTRAVINIENDO ESTA LEY

wTRABAJO INTERNACIONAL: LO QUE BENEFICIE AL TRABAJADOR

w90% DE NACIONALES, 10% EXTRANJEROS

wTRABAJO: ACTO SUBORDINADO. DE CONFIANZA

1.- PRINCIPIOS GENERALES LABORALES

w¿ QUIENES SON PATRONES, Ó REPRESENTANTES ?

wINTERMEDIARIOS

wEMPRESA. ESTABLECIMIENTO, SUCURSAL

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

wAPLICACIÓN DE OTRAS NORMAS CUANDO NO SE TENGA UNA ESPECÍFICA, SIEMPRE PROTEGIENDO AL TRABAJADOR

wINTERPRETACIÓN DE LAS NORMAS LABORALES, BUSCANDO LA JUSTICIA

SOCIAL, LA TUTELA, MEJORAMIENTO Y DIGNIDAD DE LOS TRABAJADORES.

5.4 SEGUNDO: LAS RELACIONES DE TRABAJO

* TIEMPO DETERMINADO DURACIÓN DE LA * OBRA DETERMINADA

RELACIÓN LABORAL *TIEMPO INDEFINIDO

SUSPENSIÓN DE *RECLUTAMIENTO POR EJÉRCITO

LABORES. * ENCARCELAMIENTO RELACIONES

INDIVIDUALES

RESCISIÓN DE LAS * POR CAUSA JUSTIFICADA RELACIONES LABORALES * POR CAUSA INJUSTIFICADA

TERMINACIÓN DE LAS * RENUNCIA RELACIONES DE TRABAJO VOLUNTARIA

*DESPIDO CONTRATOS DE TRABAJO.

* INDIVIDUALES

* COLECTIVOS (por medio de sindicatos)

5.5 TERCERO: CONDICIONES DE TRABAJO.

JORNADA DE TRABAJO : TIEMPO EN EL QUE EL TRABAJADOR ESTA A DISPOSICION DEL PATRÓN PARA TRABAJAR. TRABAJADOR Y PATRON FIJAN LA DURACION DE LA JORNADA DE TRABAJO, SIN QUE EXCEDA DE LOS MAXIMOS LEGALES

DURACION MÁXIMA DE JORNADA: 8 HORAS LA DIURNA, 7 NOCTURNA Y 6 ½ HORAS MIXTA.

DIAS DE DESCANSO : POR CADA SEIS DIAS DE TRABAJO UN DIA DE DESCANSO, CON GOCE DE SALARIO ÍNTEGRO.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

EN LOS TRABAJOS QUE REQUIERAN UNA LABOR CONTINUA, LOS TRABAJADORES Y EL PATRON FIJARAN LOS DIAS EN QUE PODRA DISFRUTAR DE SU DESCANSO SEMANAL

VACACIONES : LOS TRABAJADORES QUE TENGAN MAS DE UN AÑO DE SERVICIOS DISFRUTARAN DE UN PERIODO ANUAL DE VACACIONES PAGADAS. 1 AÑO : 6 DIAS. 5 A 9 AÑOS : 14 DIAS 2 AÑOS : 8 DIAS 10 A 14 AÑOS : 16 DIAS 3 AÑOS : 10 DIAS 15 A 19 AÑOS : 18 DIAS 4 AÑOS : 12 DIAS 20 A 24 AÑOS : 20 DIAS 25 A 29 AÑOS : 22 DIAS SALARIO : RETRIBUCION QUE DEBE PAGAR EL PATRON AL TRABAJADOR POR SU TRABAJO. EL SALARIO PUEDE FIJARSE POR UNIDAD DE TIEMPO O POR UNIDAD DE OBRA, POR COMISION, A PRECIO ALZADO O DE CUALQUIER OTRA MANERA. EL SALARIO DEBE SER REMUNERADOR Y NUNCA MENOR AL FIJADO COMO MINIMO DE ACUERDO CON LAS DISPOSICIONS DE LA LEY.

UTILIDADES : LOS TRABAJADORES PARTICIPAN EN LAS UTILIDADES DE LA EMPRESA, DE CONFORMIDAD CON EL PORCENTAJE QUE DETERMINE LA COMISION NACIONAL PARA LA PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS.

EL REPARTO DE UTILIDADES ENTRE LOS TRABAJADORES DEBERÁ EFECTUARSE DENTRO DE LOS 60 DIAS SIGUIENTES A LA FECHA EN QUE DEBA PAGARSE EL IMPUESTO ANUAL, AUN CUANDO ESTE EN TRÁMITE OBJECION DE LOS TRABAJADORES.

5.6 CUARTO: DERECHOS Y OBLIGACIONES

OBLIGACIONES DEL PATRON : 1.- CUMPLIR LAS DISPOSICIONES DE LAS NORMAS DE TRABAJO APLICABLES A SUS EMPRESAS. 2.- PAGAR LOS SALARIOS E INDEMNIZACIONES , DE CONFORMIDAD CON LAS NORMAS VIGENTES EN LA EMPRESA. 3.-PROPORCIONAR OPORTUNAMENTE ÚTILIES, INSTRUMENTOS Y MATERIALES NECESARIOS PARA LA EJECUCION DEL TRABAJO. DEBIENDO DARLOS DE BUENA CALIDAD, EN BUEN ESTADO Y REPONERLOS CUANDO DEJEN DE SER EFICIENTES. 4.- PROPORCIONAR LOCAL PARA LA GUARDA DE UTILES DE TRABAJO PERTENECIENTES AL TRABAJADOR, SIEMPRE QUE DEBAN PERMANECER EN EL LUGAR DE TRABAJO. 5.- MANTENER EL NUMERO SUFICIENTE DE ASIENTOS O SILLAS A DISPOPSICION DE LOS TRABAJADORES EN LAS CASAS COMERCIALES, OFICINAS, RESTAURANTES Y OTROS CENTROS DE TRABAJO ANÁLOGOS.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

QUINTO : TRABAJO DE LAS MUJERES Y MENORES.

LAS MUJERES DISFRUTAN DE LOS MISMOS DERECHOS Y TIENEN LAS MISMAS OBLIGACIONES QUE LOS HOMBRES. EL TRABAJO DE LOS MAYORES DE 14 AÑOS Y MENORES DE DIESCISÉIS QUEDA SUJETO A VIGILANCIA Y PROTECCION ESPECIALES DE LA INSPECCION DEL TRABAJO. LOS MAYORES DE 14 Y MENORES DE 16 DEBERAN OBTENER CERTIFICADO MÉDICO QUE ACREDITE SU APTITUD PARA EL TRABAJO.

5.7 SEXTO : TRABAJOS ESPECIALES. TRABAJADORES DE CONFIANZA : LAS CONDICIONES DE TRABAJO DE LOS TRABAJADORES DE CONFIANZA SERAN PROPORCIONADAS A LA NATURALEZA E IMPORTANCIA DE LOS SERVICIOS QUE PRESTEN Y NO PODRAN SER INFERIORES A LAS QUE RIJAN PARA TRABAJOS SEMEJANTES DENTRO DE LA EMPRESA .

LOS TRABAJADORES DE CONFIANZA NO PODRAN FORMAR PARTE DE LOS SINDICATOS DE LOS DEMAS TRABAJADORES, NI SERAN TOMADOS EN CONSIDERACION EN LOS RECUENTOS QUE SE EFECTUEN PARA DETERMINAR LA MAYORIA EN LOS CASOS DE HUELGA, NO PODRAN SER REPRESENTANTES DE LOS TRABAJADORES EN LOS ORGANISMOS QUE SE INTEGREN DE CONFORMIDAD CON LAS DISPOSISIONES DE LA LEY. EL PATRON PODRA RESCINDIR LA RELACION DE TRABAJO SI EXISTE UN MOTIVO RAZONABLE DE PERDIDA DE LA CONFIANZA, AUN CUANDO NO COINCIDA CON LAS CAUSAS JUSTIFICADAS DE RESCISION.

5.8 SEPTIMO: RELACIONES COLECTIVAS DE TRABAJO.

LA LEY RECONOCE LA LIBERTAD DE COALICION DE TRABAJADORES Y PATRONES. COALICION : ACUERDO TEMPORAL DE UN GRUPO DE TRABAJADORES COMO DE PATRONES PARA LA DEFENSA DE SUS INTERESES COMUNES. SINDICATO : ES LA ASOCIACION DE TRABAJADORES O PATRONES, CONSTITUIDA PARA EL ESTUDIO, MEJORAMIENTO Y DEFENSA DE SUS RESPECTIVOS INTERESES.

1.-LOS TRABAJADORES Y LOS PATRONES TIENE EL DERECHO DE CONSTRUIR SINDICATOS, SIN NECESIDAD DE AUTORIZACION PREVIA. 2.- A NADIE SE PUEDE OBLIGAR A FORMAR PARTE DE UN SINDICATO O A NO FORMAR PARTE DE EL. 3.- LOS SINDICATOS TIENEN DERECHO A REDACTAR SUS ESTATUTOS Y REGLAMENTOS, ELEGIR LIBREMENTE A SUS REPRESENTANTES Y ORGANIZAR SU ADMINISTRACIÓN.

ADMINISTRACIÓN DE LA CONSTRUCCIÓN APUNTES DE LA MATERIA

CARRERA DE INGENIERÍA CIVIL PROFESOR: ROBERTO JESÚS BROOKS LEAL

LOS SINDICATOS PUEDEN SER :

1.- GREMIALES. 2.- DE EMPRESA. 3.- INDUSTRIALES. 4.- NACIONALES DE INSDUSTRIA. 5.- DE OFICIOS VARIOS.

OCTAVO: HUELGA.

HUELGA : SUSPENSION TEMPORAL DEL TRABAJO LLEVAD A CABO POR UNA COALICION DE TRABAJADORES. LA HUELGA ES EL DERECHO SOCIAL ECONÓMICO QUE PERMITE A LOS TRABAJADORES ALCANZAR MEJORES CONDICIONES DE TRABAJO, PRESTACIONES Y SALARIOS, Y EN EL PORVENIR SUS REINVINDICACIONES SOCIALES.