AUTOR: D. en E. EDUARDO ROSAS ROJAS SEPTIEMBRE DE 2015 UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO...

44

AUTOR: D. en E. EDUARDO ROSAS ROJAS SEPTIEMBRE DE 2015 UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO CENTRO UNIVERSITARIO UAEM VALLE DE MEXICO LICENCIATURA EN ACTUARIA

-

Upload

francisca-hidalgo-sanchez -

Category

Documents

-

view

216 -

download

2

Transcript of AUTOR: D. en E. EDUARDO ROSAS ROJAS SEPTIEMBRE DE 2015 UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO...

AUTOR: D. en E. EDUARDO ROSAS ROJAS

SEPTIEMBRE DE 2015

UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO

CENTRO UNIVERSITARIO UAEM VALLE DE MEXICO

LICENCIATURA EN ACTUARIA

PresentaciónEl material incluido en esta presentación de

Calculo Actuarial han sido diseñados de acuerdo al Programa Estudios por Competencias de la materia de Calculo Actuarial y con base a las necesidades de los estudiantes de actuaría, quiénes deben adquirir conocimientos sobre i) Tablas de Mortalidad; ii) Operaciones con Conmutados, tanto para edades enteras como para edades fraccionadas.

PresentaciónEn las secciones se presentan ejercicios para

la construcción de una tabla de mortalidad y sus respectivas columnas (x, Ix, dx, px, qx) en las que se combinan funciones de mortalidad y tasa de interés para calcular el valor monetario de los modelos de pagos contingentes para el seguro de vida y las anualidades o también llamadas “rentas vitalicias” (continuas temporales, diferidas, y discretas), con lo cual se cubre las unidades de competencia I, II, III y IV.

PresentaciónLa presentación tiene como referencia

teorica el libro “Actuarial Mathematics” de Newton L. Bowers (1997) publicado por la society of Actuaries, segunda edición. Además de los siguientes libros:

Arriaga Parra M, Sánchez Chibrás J.A., “Elementos de Calculo Actuarial”, UNAM, Facultad de Estudios Superiores Acatlan, México.

Jordan, Chestes W., (1975) “Life contingencies” The society of actuaries. 2a edición.

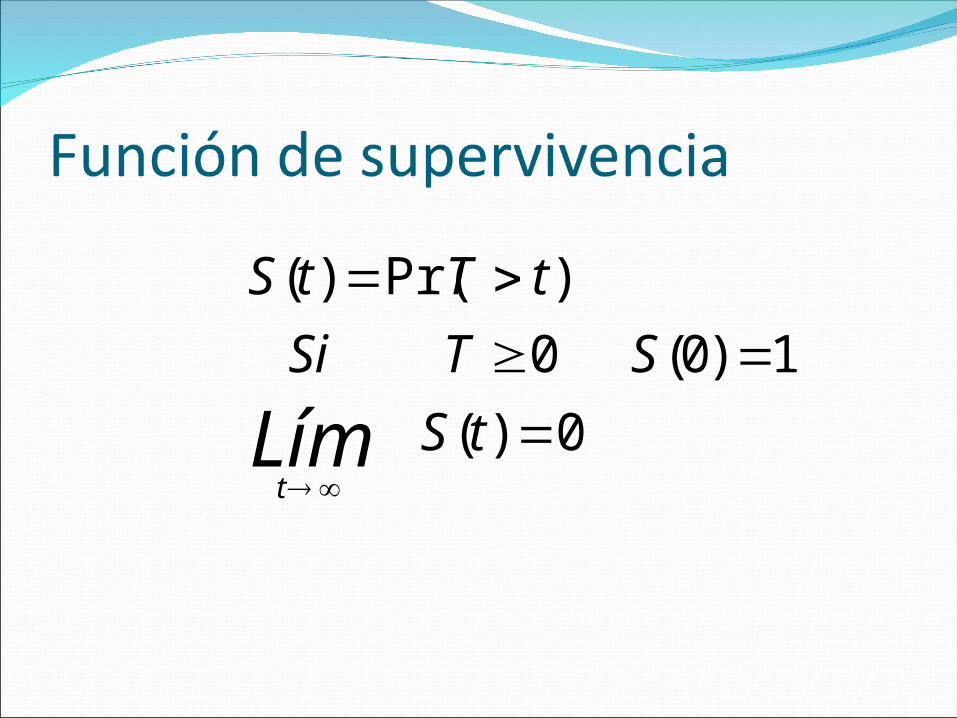

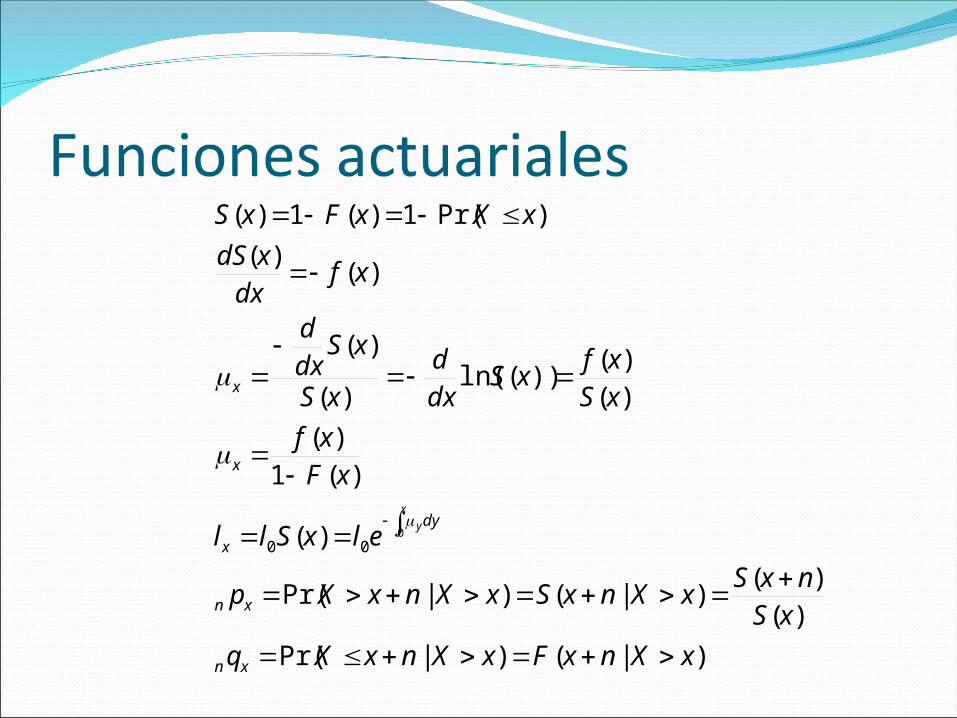

I. Modelos de supervivenciaUn modelo de supervivencia es una

función de distribución para una variable aleatoria especial, la variable aleatoria de fallo (T) de una entidad o individuo que se encontraba presente al inicio del período de observación. Esta variable es también el tiempo futuro de vida de la entidad a partir de t=0.

Los modelos de supervivencia son empleados en múltiples análisis demográficos especialmente, los relacionados con mortalidad.

0)(

1)0(0

)Pr()(

tS

STSi

tTtS

Límt

Modelos actuariales de supervivenciaLos modelos de supervivencia actuariales

deben reconocer la edad cronológica de la entidad, dado que la supervivencia decrece conforme la edad se incrementa.

Tradicionalmente estos modelos no se han manejado en forma paramétrica, sino empíricamente, esto debido a que S(x) es demasiado compleja para representarse con uno o dos parámetros, aún cuando existen modelos que pueden dar una buena representación de S(x) (Gompertz, Weibull, Makeham).

)|()|Pr(

)()(

)|()|Pr(

)(

)(1)(

)()(

))(ln()(

)(

)()(

)Pr(1)(1)(

000

xXnxFxXnxXq

xSnxS

xXnxSxXnxXp

elxSll

xFxf

xSxf

xSdxd

xS

xSdxd

xfdxxdS

xXxFxS

xn

xn

dy

x

x

x

x

y

II. Tablas de MortalidadSe denomina tabla de mortalidad a un

registro estadístico de sobrevivientes de una determinada población, representada por una sucesión numérica de personas que, a una edad x de años enteros, se encuentran con vida.

También se le conoce como “tabla de sobrevivencia”.

II. Tablas de MortalidadLas tablas de mortalidad proporcionan

una descripción de los aspectos más relevantes de la mortalidad humana.

Primeras tablas de mortalidadJohn Graunt (1662) “Natural and Political

Observations made upon the Bills of Mortality” – Una primera aproximación a lo que sería una tabla de mortalidad.

Edmund Halley (1693) “ An estimate of the Degrees of the Mortality of Mankind”- Primera tabla moderna de mortalidad para la Ciudad de Breslau para el período 1687-1691.

Tablas de MortalidadDeben cubrir varios supuestos:

Los valores de las probabilidades deben ser positivos.

Las probabilidades de fallecimiento deben ser crecientes respecto a la edad.

Debe reconocer comportamientos específicos en algunos grupos de edad. Mortalidad infantil Mortalidad materna Mortalidad masculina por accidentes

Información para tablas de mortalidadSe pueden construir usando información

de: CensosEstadísticas VitalesAmbos (Modelos mixtos)

Pueden ser:Para una cohorte, es decir, una sola generación

hasta su extinción.Transversales, es decir que cubren muchas

generaciones en una fecha.

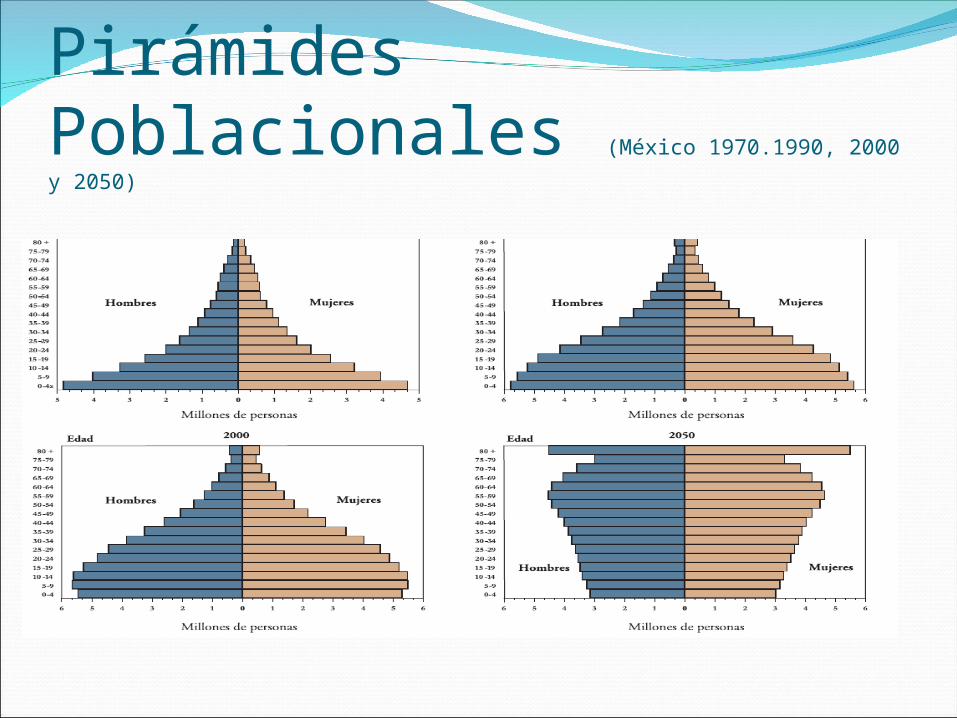

Pirámides Poblacionales (México 1970.1990,

2000 y 2050)

Esperanza de vida al nacer

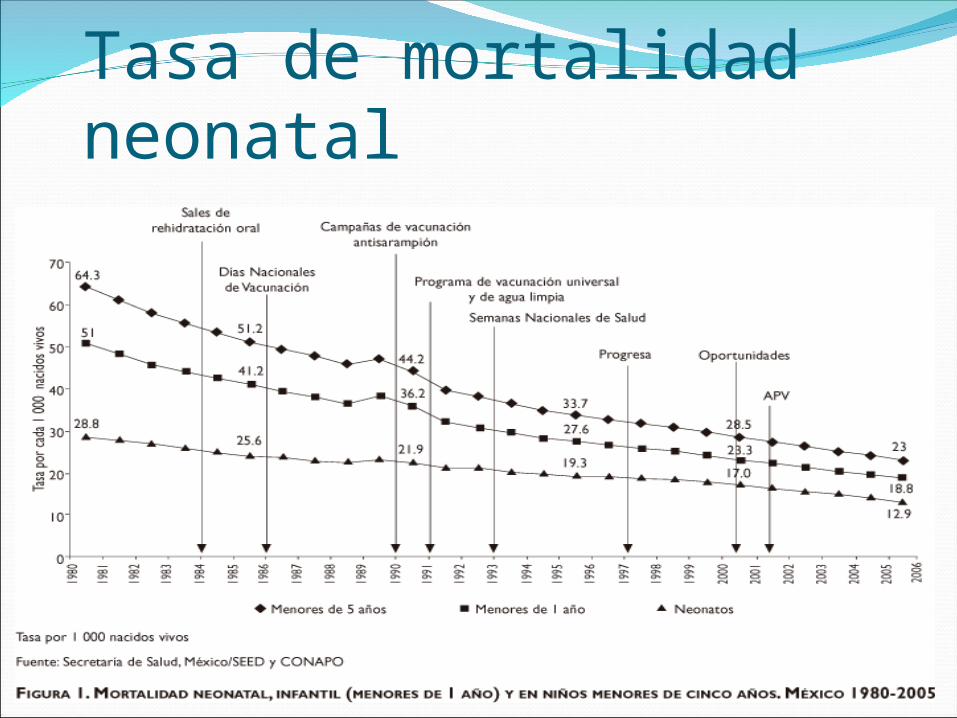

Tasa de mortalidad neonatal

Construcción de una tabla de mortalidad

Usando una cohorte ficticia cuyo radix suele ser de 100,000, se calculan el resto de las funciones actuariales, S(x), l(x), dx, px qx.

La construcción de una tabla de mortalidad demandaría un periodo de observaciones superiores a un siglo.

Componentes de una tabla de mortalidadColumna “X” Representa la edad alcanzada

por los sobrevivientes, comienza a la edad 0, recién nacidos o que no han cumplido una año de edad y termina en una edad extrema de la tabla, llamada edad “w” (omega). Hay tablas que mortalidad que comienzan por una edad predeterminada, como 15 o 20 años (tabla de mortalidad para invalidez).

Columna lx, indica el número de sobrevivientes a cada edad x (l, viene del ingles life, live ó living y x es la edad alcanzada).

Componentes de una tabla de mortalidadColumna dx es el numero de personas que

fallecen a edad x y se representa por el número de sobrevivientes a las edades consecutivas x y x+1, es decir, dx=lx – lx+1, (d proviene de death, dead).

Columna Px es la probabilidad que tiene una persona de edad x de vivir un año más, es decír, de alcanzar la edad siguiente x+1. Se representa por: Px= lx+1/lx

Componentes de una tabla de mortalidad

Columna qx es la probabilidad que tiene una persona de edad x de fallecer dentro del año, es decir, de no alcanzar la edad siguiente x+1. Se representa por qx = dx/lx= 1-Px.

Tasa de interés efectiva anual (i). Es la cantidad que debe retribuirse por el uso de una unidad de capital durante un intervalo de tiempo unitario. La tasa de interés influye en el valor actual (o prima) de cualquier tipo de seguro

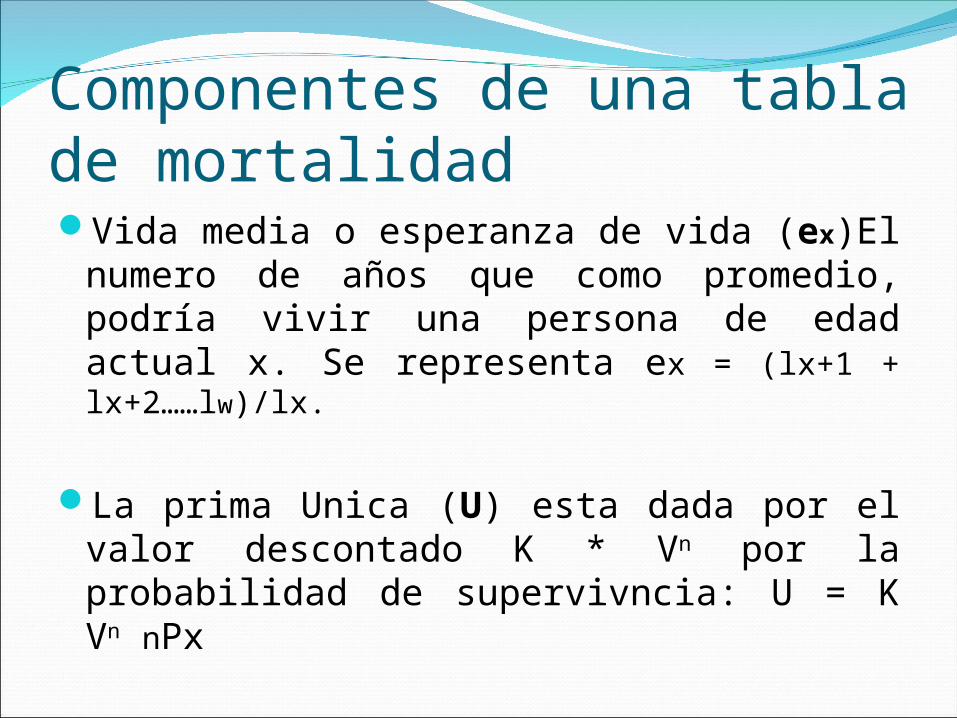

Componentes de una tabla de mortalidadVida media o esperanza de vida (ex)El

numero de años que como promedio, podría vivir una persona de edad actual x. Se representa ex = (lx+1 + lx+2……lw)/lx.

La prima Unica (U) esta dada por el valor descontado K * Vn por la probabilidad de supervivncia: U = K Vn nPx

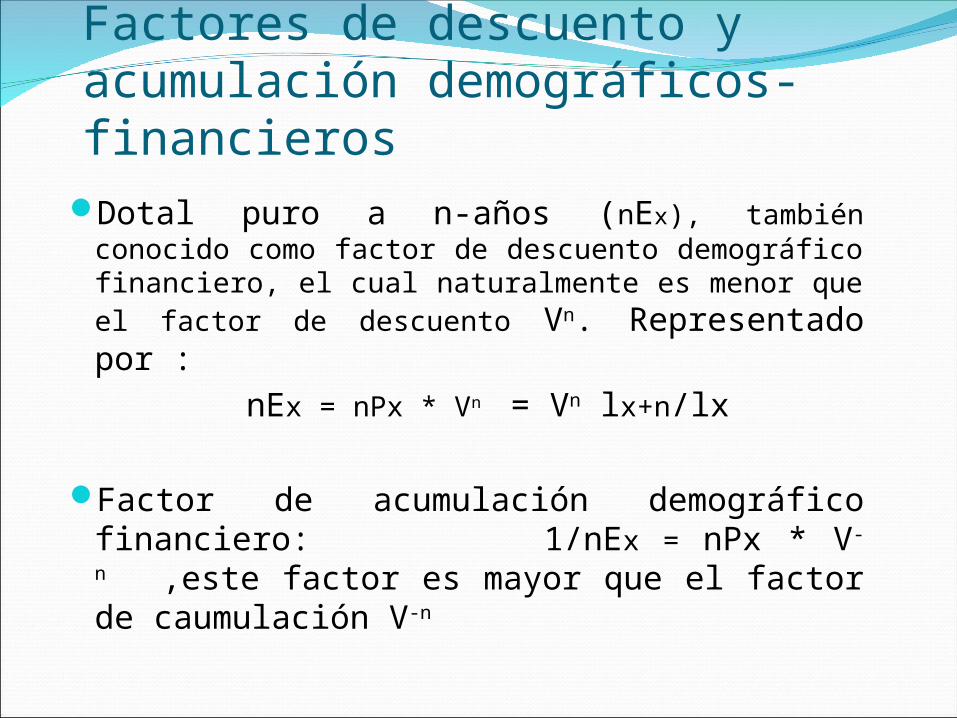

Factores de descuento y acumulación demográficos-financieros

Dotal puro a n-años (nEx), también conocido como factor de descuento demográfico financiero, el cual naturalmente es menor que el factor de descuento Vn. Representado por :

nEx = nPx * Vn = Vn lx+n/lx

Factor de acumulación demográfico financiero: 1/nEx = nPx * V-n ,este factor es mayor que el factor de caumulación V-n

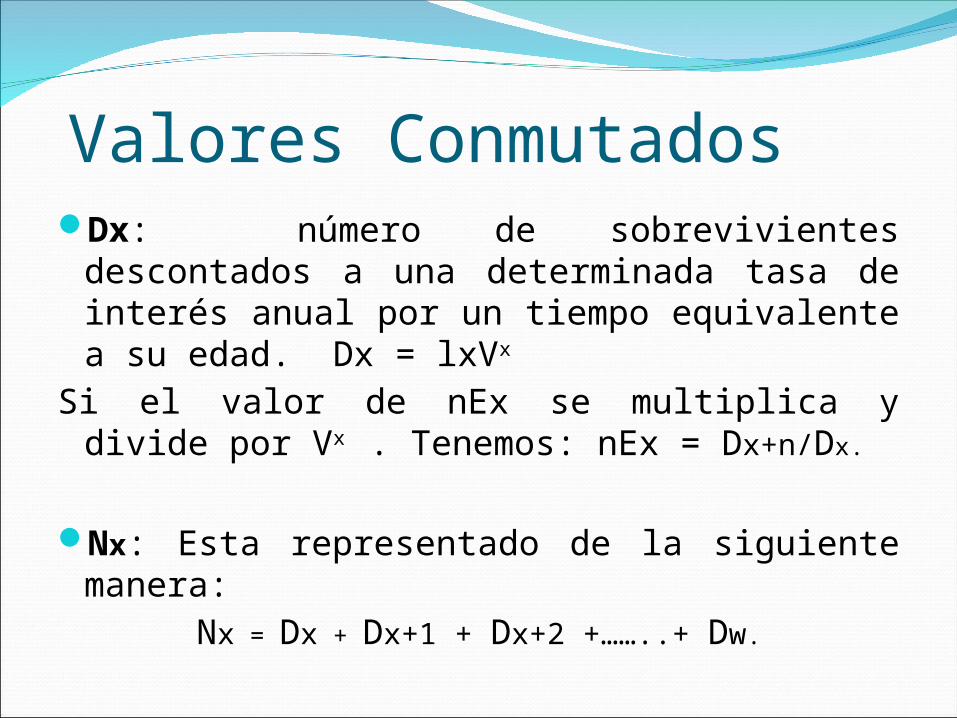

Valores ConmutadosDx: número de sobrevivientes descontados

a una determinada tasa de interés anual por un tiempo equivalente a su edad. Dx = lxVx

Si el valor de nEx se multiplica y divide por Vx . Tenemos: nEx = Dx+n/Dx.

Nx: Esta representado de la siguiente manera:

Nx = Dx + Dx+1 + Dx+2 +……..+ Dw.

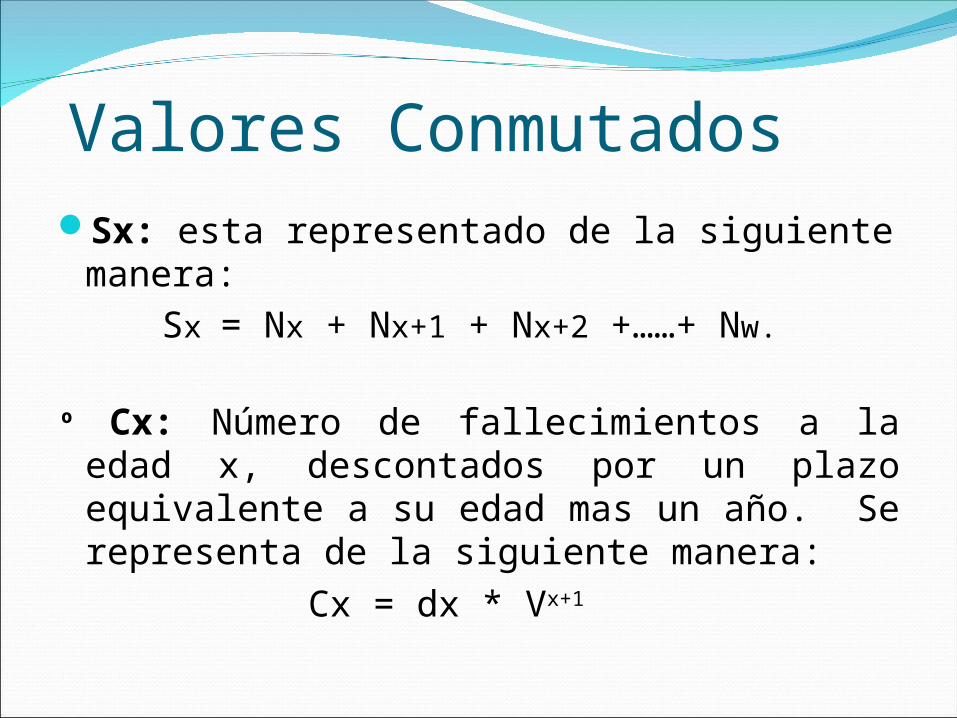

Valores ConmutadosSx: esta representado de la siguiente

manera:Sx = Nx + Nx+1 + Nx+2 +……+ Nw.

º Cx: Número de fallecimientos a la edad x, descontados por un plazo equivalente a su edad mas un año. Se representa de la siguiente manera:

Cx = dx * Vx+1

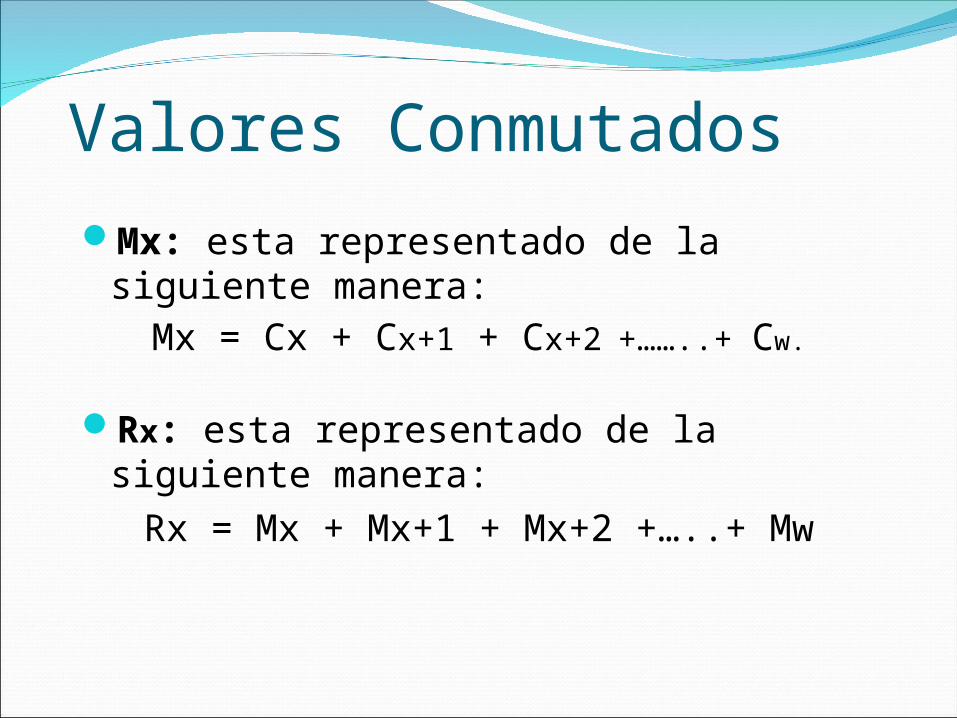

Valores ConmutadosMx: esta representado de la siguiente

manera:Mx = Cx + Cx+1 + Cx+2 +……..+ Cw.

Rx: esta representado de la siguiente manera:Rx = Mx + Mx+1 + Mx+2 +…..+ Mw

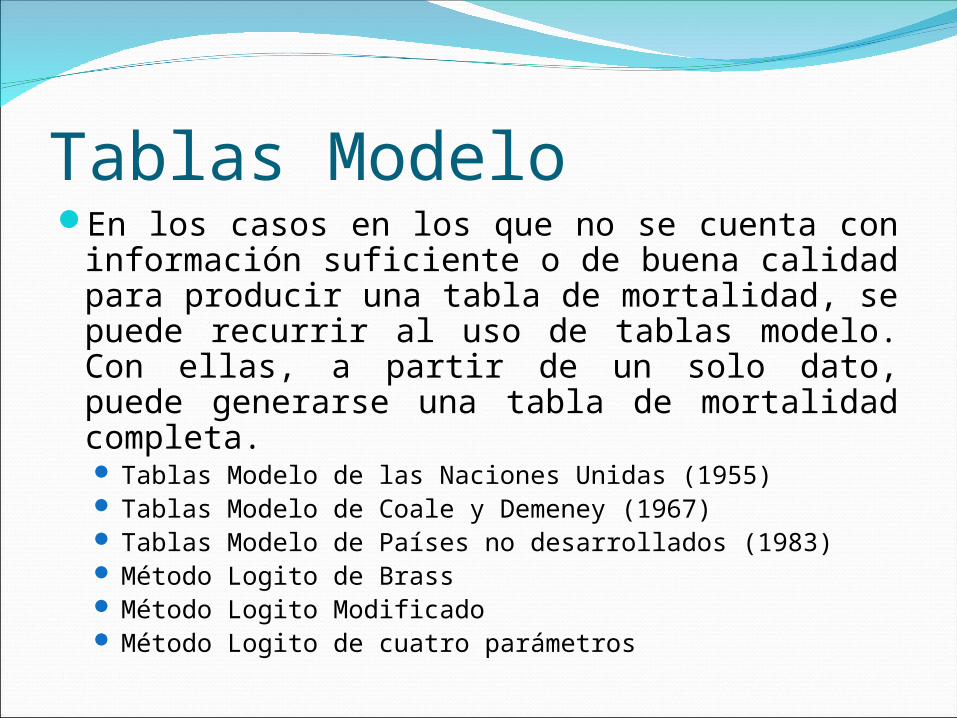

Tablas ModeloEn los casos en los que no se cuenta con

información suficiente o de buena calidad para producir una tabla de mortalidad, se puede recurrir al uso de tablas modelo. Con ellas, a partir de un solo dato, puede generarse una tabla de mortalidad completa.Tablas Modelo de las Naciones Unidas (1955)Tablas Modelo de Coale y Demeney (1967)Tablas Modelo de Países no desarrollados (1983)Método Logito de BrassMétodo Logito ModificadoMétodo Logito de cuatro parámetros

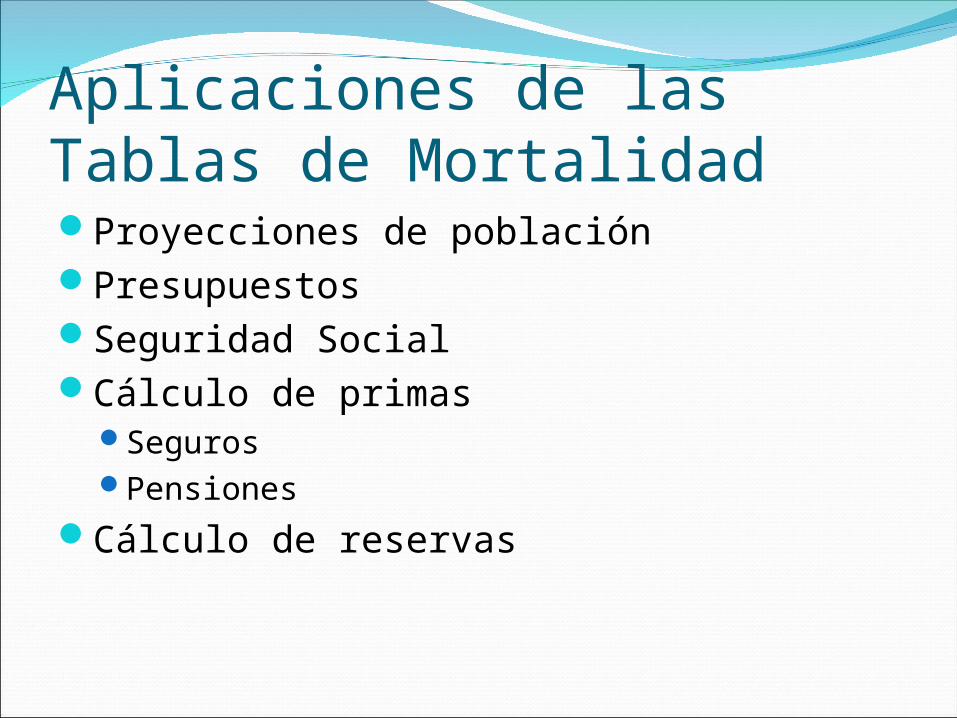

Aplicaciones de las Tablas de MortalidadProyecciones de poblaciónPresupuestosSeguridad Social Cálculo de primas

SegurosPensiones

Cálculo de reservas

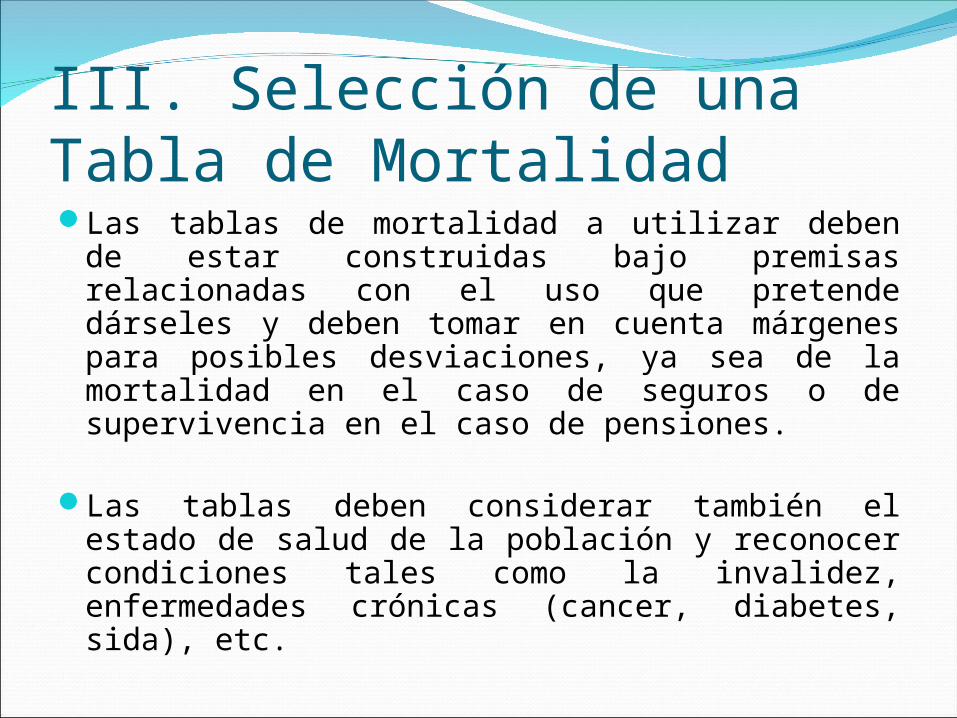

III. Selección de una Tabla de Mortalidad Las tablas de mortalidad a utilizar deben de estar

construidas bajo premisas relacionadas con el uso que pretende dárseles y deben tomar en cuenta márgenes para posibles desviaciones, ya sea de la mortalidad en el caso de seguros o de supervivencia en el caso de pensiones.

Las tablas deben considerar también el estado de salud de la población y reconocer condiciones tales como la invalidez, enfermedades crónicas (cancer, diabetes, sida), etc.

III. Selección de una Tabla de Mortalidad

Las tablas de mortalidad deben considerar una de las hipótesis actuariales que anteriormente era omitida, nos referimos a las hipótesis económicas y financieras.

Recordemos que las hipótesis actuariales son:

Hipótesis biométricas.Hipótesis demográficas.Hipótesis económicas y financieras

III. Selección de una Tabla de Mortalidad Hipótesis Económicas y Financieras

Tasa esperada de incremento salarial base y/o integrado (incluyendo carrera salarial o méritos propios).

Tasa esperada de incremento al salario mínimo.Tasa esperada de rendimiento del fondo.Tasa esperada de inflación.

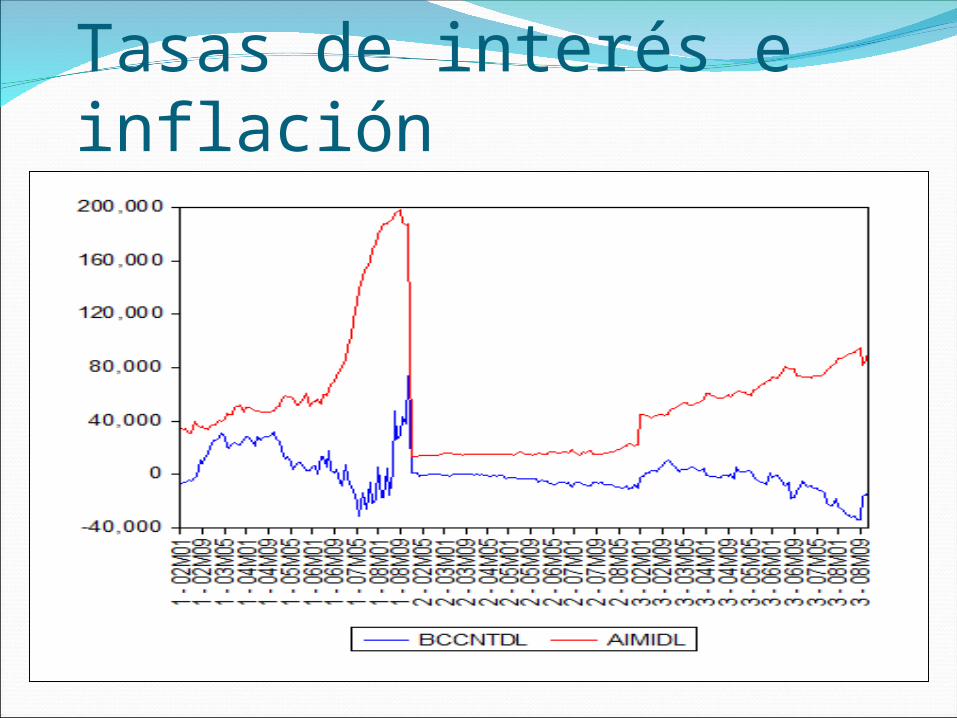

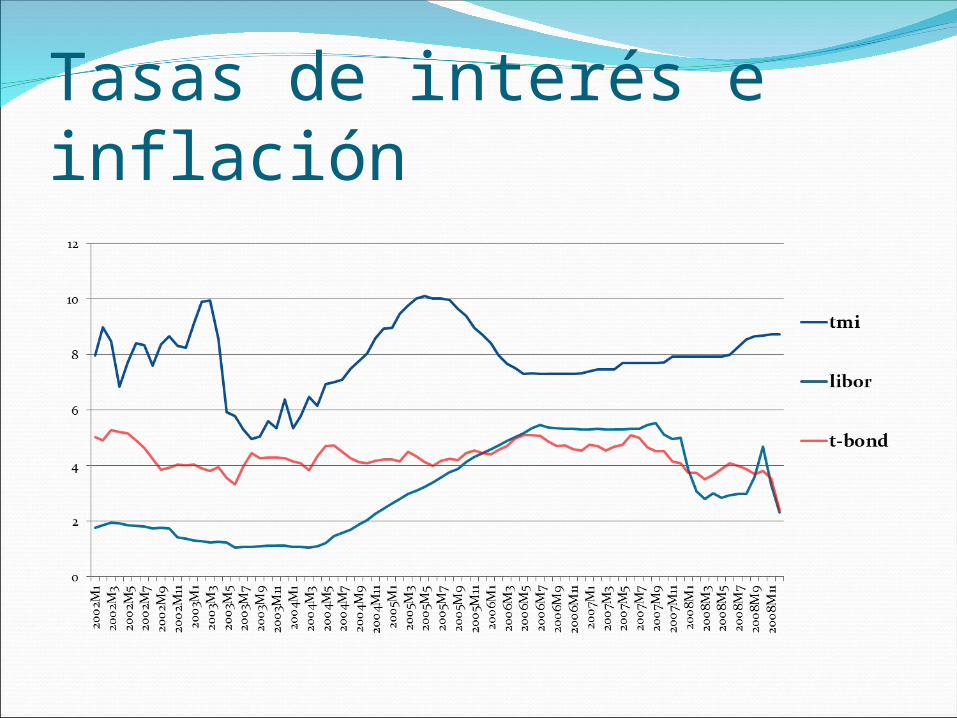

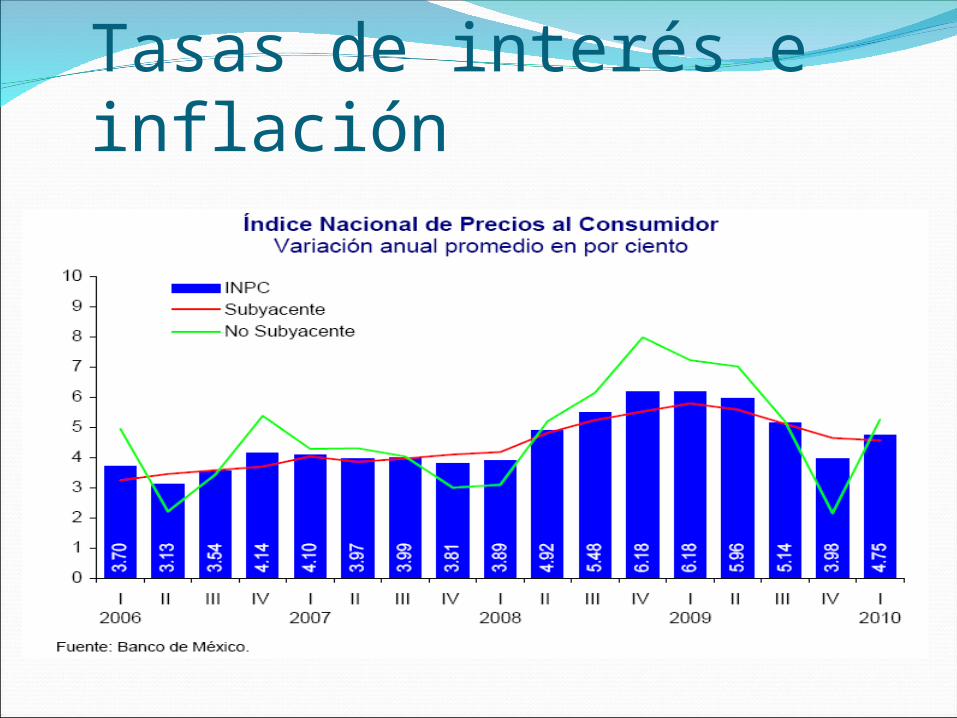

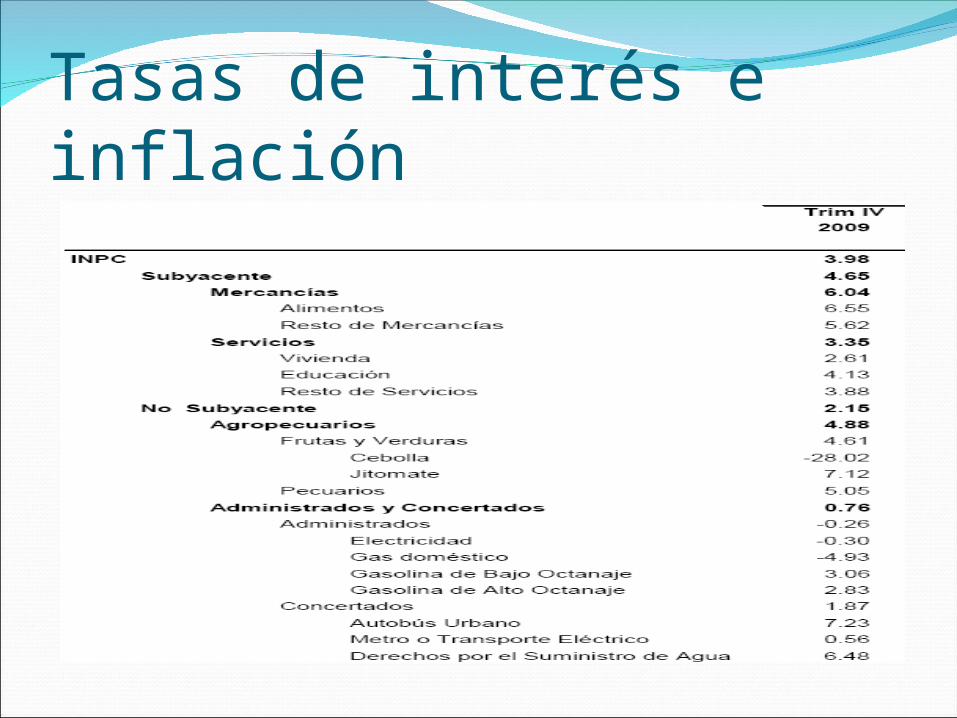

Tasas de interés e inflaciónA nivel global, las condiciones financieras

externas han venido mejorando, aunque el acceso al crédito todavía no se ha normalizado.

La expectativa de que los diferenciales de las tasas de interés se mantengan elevados y una continua apreciación de los tipos de cambio sigue reflejándose en importantes flujos de capitales hacia éstas, exacerbados por las operaciones de “acarreo”, conocidas en los mercados financieros como de “carry trade”

Tasas de interés e inflación

Tasas de interés e inflaciónA nivel global, las condiciones financieras

externas han venido mejorando, aunque el acceso al crédito todavía no se ha normalizado.

La expectativa de que los diferenciales de las tasas de interés se mantengan elevados y una continua apreciación de los tipos de cambio sigue reflejándose en importantes flujos de capitales hacia éstas, exacerbados por las operaciones de “acarreo”, conocidas en los mercados financieros como de “carry trade”

Tasas de interés e inflaciónA nivel global, las condiciones financieras

externas han venido mejorando, aunque el acceso al crédito todavía no se ha normalizado.

La expectativa de que los diferenciales de las tasas de interés se mantengan elevados y una continua apreciación de los tipos de cambio sigue reflejándose en importantes flujos de capitales hacia éstas, exacerbados por las operaciones de “acarreo”, conocidas en los mercados financieros como de “carry trade”

Tasas de interés e inflación

Tasas de interés e inflación

Tasas de interés e inflación

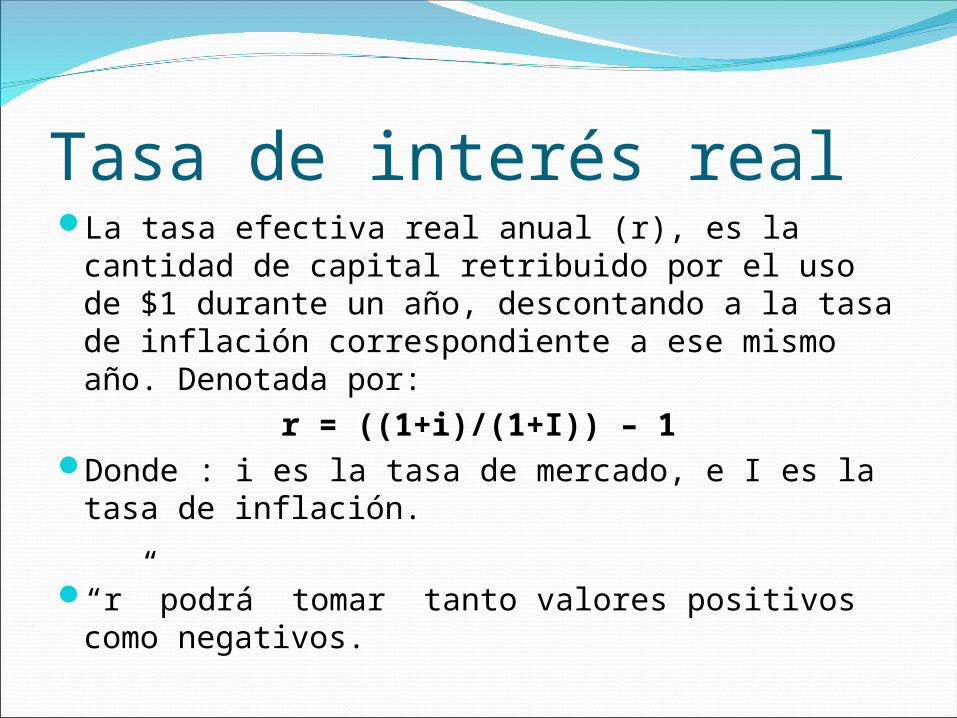

Tasa de interés realLa tasa efectiva real anual (r), es la cantidad de

capital retribuido por el uso de $1 durante un año, descontando a la tasa de inflación correspondiente a ese mismo año. Denotada por:

r = ((1+i)/(1+I)) – 1Donde : i es la tasa de mercado, e I es la tasa de

inflación.

“r” podrá tomar tanto valores positivos como negativos.

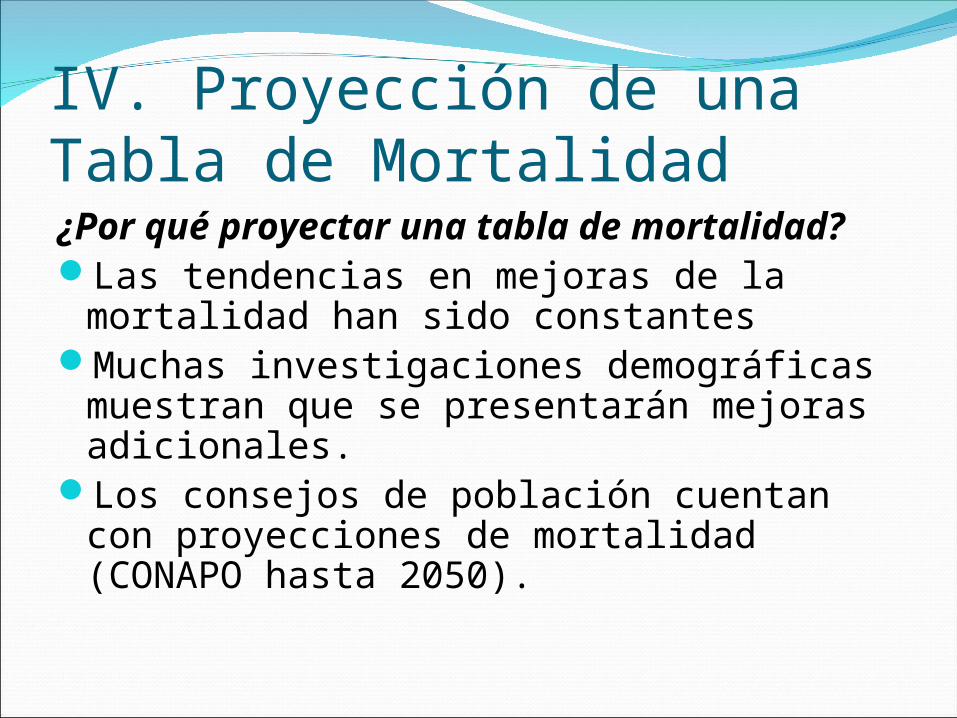

IV. Proyección de una Tabla de Mortalidad¿Por qué proyectar una tabla de

mortalidad?Las tendencias en mejoras de la

mortalidad han sido constantes Muchas investigaciones demográficas

muestran que se presentarán mejoras adicionales.

Los consejos de población cuentan con proyecciones de mortalidad (CONAPO hasta 2050).

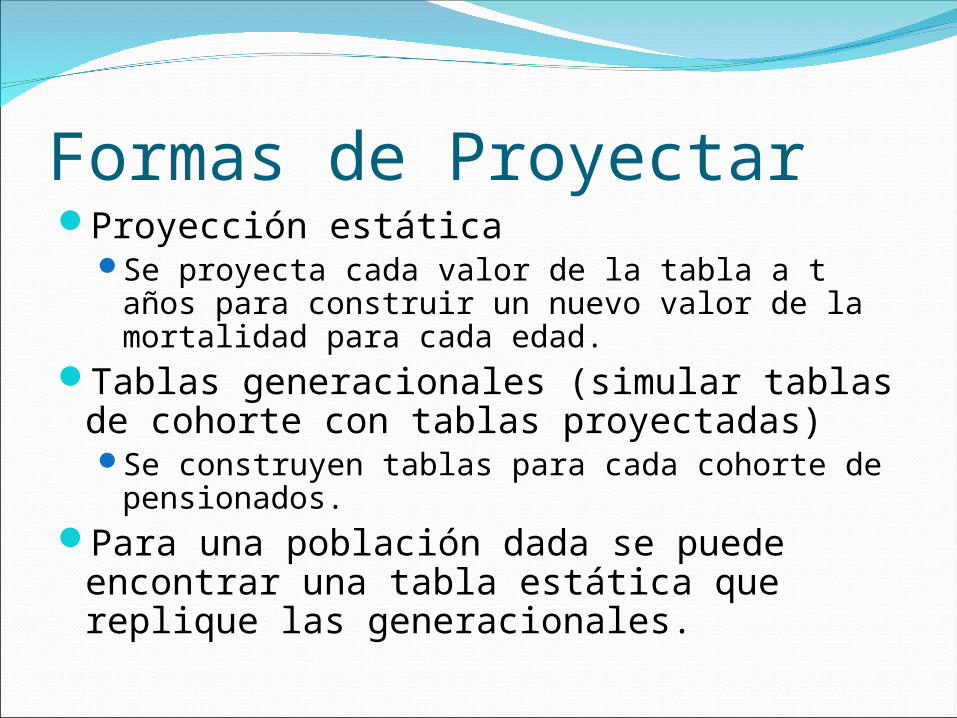

Formas de ProyectarProyección estática

Se proyecta cada valor de la tabla a t años para construir un nuevo valor de la mortalidad para cada edad.

Tablas generacionales (simular tablas de cohorte con tablas proyectadas)Se construyen tablas para cada cohorte de

pensionados.Para una población dada se puede

encontrar una tabla estática que replique las generacionales.

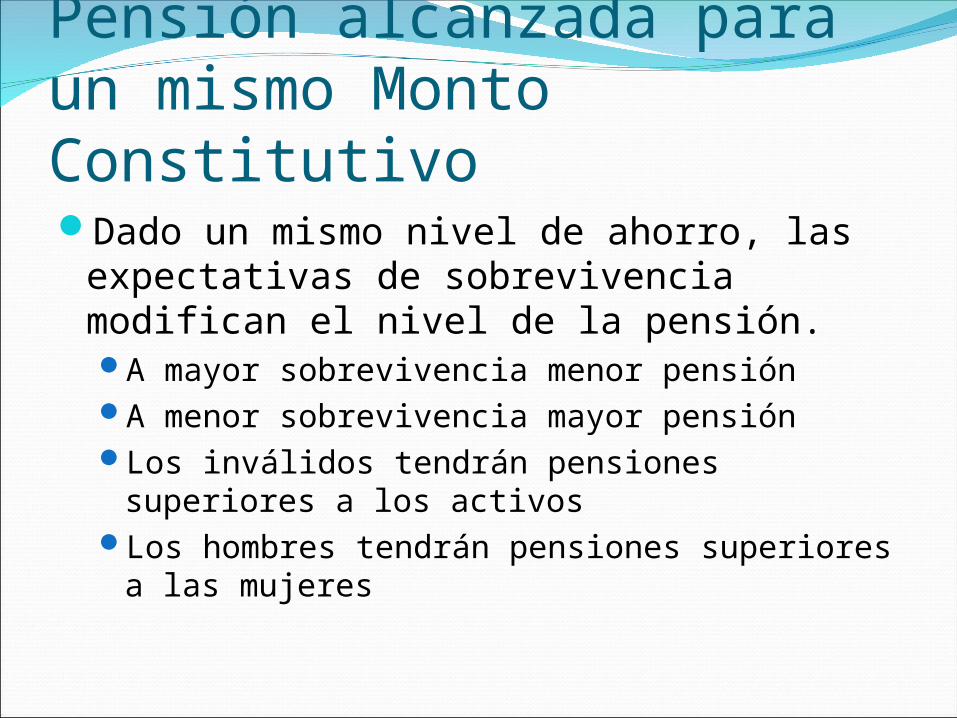

Pensión alcanzada para un mismo Monto ConstitutivoDado un mismo nivel de ahorro, las

expectativas de sobrevivencia modifican el nivel de la pensión.A mayor sobrevivencia menor pensiónA menor sobrevivencia mayor pensiónLos inválidos tendrán pensiones superiores a

los activos Los hombres tendrán pensiones superiores a

las mujeres

Monto Constitutivo para la PMGPara otorgar una misma pensión, en este

caso la PMG, se requerirán diferentes cantidades para garantizar el pago de por vida. Las mujeres requerirán un mayor monto

constitutivo que los hombresLos no inválidos requerirán un mayor monto

constitutivo que los inválidos.

V. ConclusionesLa selección de una tabla de mortalidad

es indispensable para calcular los costos y beneficios de un esquema de pensiones

Al construir una tabla de mortalidad se pueden utilizar diferentes métodos

Al seleccionar una tabla de mortalidad se deben considerar diferentes aspectos, tales como el uso que planea dársele (seguros o pensiones), la etapa de vida de los asegurados (antes y después del retiro) y el estado de salud (inválido, no inválido)

V. ConclusionesEn general es recomendable proyectar la

tabla de mortalidad para que refleje las mejoras en los niveles de ésta en el tiempo, pero se debe tener cuidado en el número de años que se proyectan

El nivel de la mortalidad repercutirá en:Los montos constitutivos requeridos para

otorgar un mismo nivel de pensión: ”a mayor mortalidad menor monto” y

Los niveles de pensión alcanzada, dado un mismo nivel de monto constitutivo (ahorro) : ” A mayor mortalidad mayor pensión”

V. ConclusionesLas tablas de mortalidad no deben ser

permanentes y deben actualizarse continuamente para que reflejen los niveles reales de sobrevivencia (o mortalidad) de una población (selecta o no).

Otras consideraciones pendientes:Tomar en consideración las hipótesis

económico-financieras.