B A M l A pArA -...

11

BLOQUE A MARCO LEGAL AUDITORÍA PARA EFECTOS DEL IMSS E INFONAVIT AUDITORÍA FISCAL

Transcript of B A M l A pArA -...

Bloque AMArco legAl

AuditoríA pArA efectos del iMss e infonAvit

AuditoríA fiscAl

AuditoríA fiscAl

2

El alumno conocerá el marco legal de la auditoría fiscal en las diferentes disposiciones fiscales mexicanas: Codigo Fiscal de la Federación (CFF); Ley del Impuesto sobre la renta (LISR), Ley del Impuesto al valor agregado (LIVA) y sus reglamentos respectivos.

El alumno comprenderá las facultades de revisión y auditoria que tienen el Institituto México del Seguro Social (IMSS) y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), respecto de las aportacio-nes patronales a dichas instituciones.

Propósitos

Contenido del Bloque A

1. Auditoría fiscal

Análisis del consumidor

3. Auditoría para efectos del IMSS e INFONAVIT

2. Marco legal

AuditoríA fiscAlAuditoríA fiscAl

3

Bloque A

Universidad Interamericana para el Desarrollo

MARCO Legal

Introducción

¿De Dónde Viene el Dinero del Gobierno?

El gobierno cuenta principalmente con dos principales fuentes de in-greso: los ingresos tributarios y los no tributarios. Dentro de los primeros destacan contribuciones como:

• Impuestos: como el impuesto a las bebidas alcohólicas y el impuesto al ingreso.

• Derechos: como los pagos que se hacen por extraer petróleo, o al adqui-rir un permiso por alguna concesión. (Centro de investigación y docen-cia económicas, 2011)

Dentro de los ingresos no tributarios, destacan:

• Venta de bienes y servicios que provee (gasolina, agua, electricidad, etc.)

• Deuda o ingresos por financiamiento, que se tienen que pagar en un futuro.

La principal fuente de ingresos del gobierno mexicano son los impues-tos. A continuación describiremos lo que son y cómo funcionan en nuestro país.

¿Qué son los impuestos?

Un impuesto o tributo es un pago al Estado, de carácter obligatorio, que consiste en el retiro monetario que realiza el gobierno sobre los recur-sos de las personas y empresas.

La forma de gravar ha evolucionado a lo largo del tiempo y los siste-mas fiscales se han hecho cada vez más complejos. En parte, esto se expli-ca porque los impuestos cambian la asignación de recursos, lo cual genera efectos sociales y económicos importantes. Por ejemplo, los impuestos re-ducen el nivel de ingresos de las personas y aumentan los precios de los bienes y servicios. Su existencia se justifica porque en principio, el Estado le devuelve a la sociedad esa extracción impositiva a través de bienes pú-blicos, como la educación pública, los servicios como la luz, la imparti-ción de justicia y la seguridad. Sin embargo, obligados por la necesidad de tener recursos, el reto para los gobiernos ha sido afinar sus políticas de impuestos con objeto de no castigar demasiado el ingreso y la marcha de la economía.

Por ejemplo, para no perjudicar a los que menos ganan, el impuesto se retira en forma proporcional a la capacidad económica de quien paga

Concepto 2

AuditoríA fiscAlAuditoríA fiscAl

4

dicho impuesto. Esto se logra con un sistema de impuestos conocido como progresivo, donde quien más gana paga proporcionalmente más impuestos.

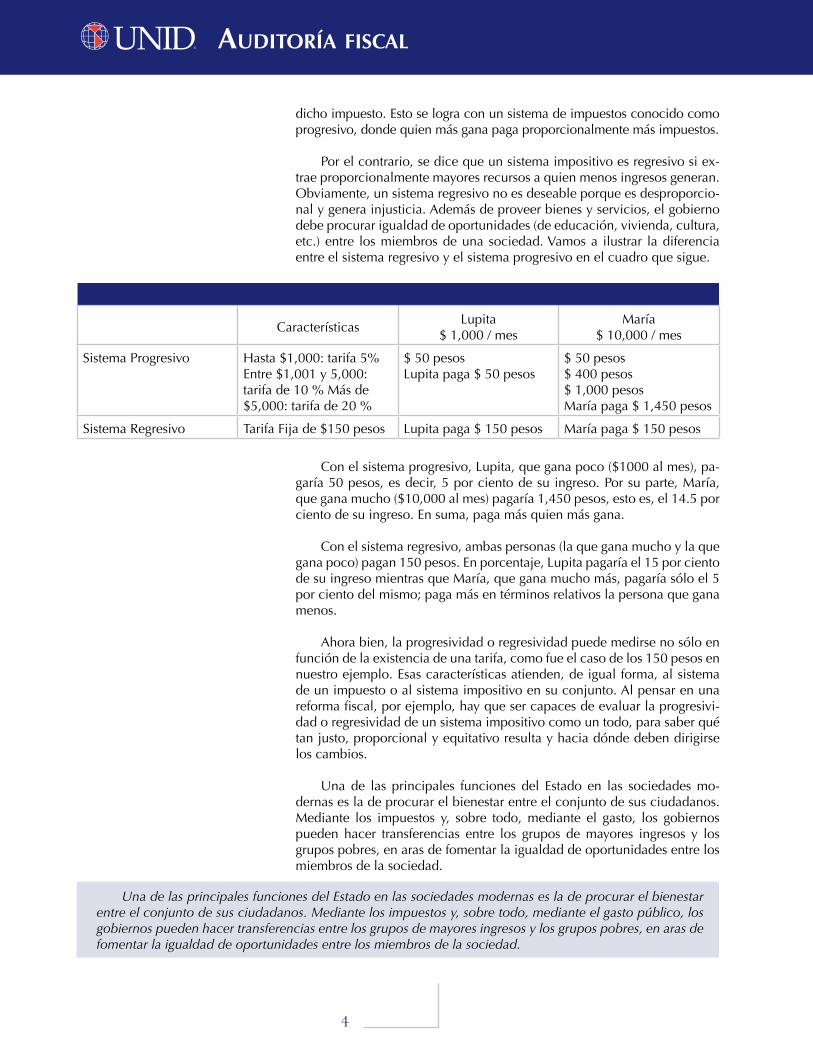

Por el contrario, se dice que un sistema impositivo es regresivo si ex-trae proporcionalmente mayores recursos a quien menos ingresos generan. Obviamente, un sistema regresivo no es deseable porque es desproporcio-nal y genera injusticia. Además de proveer bienes y servicios, el gobierno debe procurar igualdad de oportunidades (de educación, vivienda, cultura, etc.) entre los miembros de una sociedad. Vamos a ilustrar la diferencia entre el sistema regresivo y el sistema progresivo en el cuadro que sigue.

CaracterísticasLupita

$ 1,000 / mesMaría

$ 10,000 / mes

Sistema Progresivo Hasta $1,000: tarifa 5%Entre $1,001 y 5,000: tarifa de 10 % Más de $5,000: tarifa de 20 %

$ 50 pesosLupita paga $ 50 pesos

$ 50 pesos$ 400 pesos$ 1,000 pesosMaría paga $ 1,450 pesos

Sistema Regresivo Tarifa Fija de $150 pesos Lupita paga $ 150 pesos María paga $ 150 pesos

Con el sistema progresivo, Lupita, que gana poco ($1000 al mes), pa-garía 50 pesos, es decir, 5 por ciento de su ingreso. Por su parte, María, que gana mucho ($10,000 al mes) pagaría 1,450 pesos, esto es, el 14.5 por ciento de su ingreso. En suma, paga más quien más gana.

Con el sistema regresivo, ambas personas (la que gana mucho y la que gana poco) pagan 150 pesos. En porcentaje, Lupita pagaría el 15 por ciento de su ingreso mientras que María, que gana mucho más, pagaría sólo el 5 por ciento del mismo; paga más en términos relativos la persona que gana menos.

Ahora bien, la progresividad o regresividad puede medirse no sólo en función de la existencia de una tarifa, como fue el caso de los 150 pesos en nuestro ejemplo. Esas características atienden, de igual forma, al sistema de un impuesto o al sistema impositivo en su conjunto. Al pensar en una reforma fiscal, por ejemplo, hay que ser capaces de evaluar la progresivi-dad o regresividad de un sistema impositivo como un todo, para saber qué tan justo, proporcional y equitativo resulta y hacia dónde deben dirigirse los cambios.

Una de las principales funciones del Estado en las sociedades mo-dernas es la de procurar el bienestar entre el conjunto de sus ciudadanos. Mediante los impuestos y, sobre todo, mediante el gasto, los gobiernos pueden hacer transferencias entre los grupos de mayores ingresos y los grupos pobres, en aras de fomentar la igualdad de oportunidades entre los miembros de la sociedad.

Una de las principales funciones del Estado en las sociedades modernas es la de procurar el bienestar entre el conjunto de sus ciudadanos. Mediante los impuestos y, sobre todo, mediante el gasto público, los gobiernos pueden hacer transferencias entre los grupos de mayores ingresos y los grupos pobres, en aras de fomentar la igualdad de oportunidades entre los miembros de la sociedad.

AuditoríA fiscAlAuditoríA fiscAl

5

Bloque A

Universidad Interamericana para el Desarrollo

Lo anterior es la justificación Moral para ejercer actividades de revi-sión de los contribuyentes para evitar errores en la determinación de la carga fiscal o lo que es peor aún la evasión o no pago de los impuestos establecidos.

Definición

El marco legal esta compuesto por todas las leyes y reglamentos vi-gentes que establecen la obligación de pagar impuestos y contribuciones al Estado en sus tres niveles de gobierno: la Federación, los Estados y los Municipios, partiendo del supuesto jurídico de que para que sea obliga-toria una contribución debe estar establecida en Ley y no contravenir las disposiciones constitucionales.

Derivado de lo anterior las autoridades encargadas de la recaudación de los impuestos establecen leyes y reglamentos, en los cuales se con-signan la obligación de cumplir y las penas por incumplimiento, siendo la Auditoria el método a utilizar para detectar las faltas cometidas por el contribuyente.

Actualmente el marco legal para el pago de impuestos y la correspon-diente facultad de revisión por parte de la autoridad se encuentran en los siguientes ordenamientos a nivel Federal:

• Constitución Política de los Estados Unidos Mexicanos (CPEUM)• Ley de Ingresos de la Federación (LIF)• Ley del Impuesto sobre la Renta (LISR) y su reglamento.• Ley del Impuesto al Valor Agregado (LIVA) y su reglamento.• Ley del Impuesto Empresarial a Tasa Única (LIETU).• Ley del Impuesto a los Depósitos en Efectivo (LIDE).• Ley del Sistema de Ahorro para el Retiro (LSAR).

La Secretaría de Hacienda y Crédito Público (SHCP) es la facultada por ley para la Administración y recaudación de los impuestos, realizando dicha actividad a través del Servicios de Administración Tributaría (SAT).

También existen documentos avalados por la autoridad que establecen las normas y procedimientos para llevar a cabo procesos de revisión a la determinación del pago de contribuciones, entre los más importantes se pueden mencionar:

• Normas y Procedimientos de Auditoría y Normas para atestiguar, emiti-das por el Instituto México de Contadores Públicos.

• Normas de información Financiera (NIF) emitidas por el Consejo Mexi-cano de Normas de Información Financiera, A.C.

La problemática de la fiscalización en México tiene que ver con el estudio de las finanzas públicas, que en su enfoque moderno analiza el proceso relacionado con la obtención y la distribución de los recursos públicos. En los últimos años la política fiscal de México ha estado susten-tada en la recaudación fiscal; en este sentido una de las principales fuentes

AuditoríA fiscAlAuditoríA fiscAl

6

de recursos proviene de los impuestos federales establecidos en la Ley de Ingresos de la Federación; ingresos que sirven para financiar el gasto social del País. Por su parte, los egresos están sustentados en otro documento jurí-dico llamado Presupuesto de Egresos en donde se distribuye el gasto social.

El SAT como encargado de la fiscalización de los contribuyentes busca coordinar de manera más eficaz el uso de sus recursos informáticos para optimizar sus procedimientos y establecer los lineamientos y mecanismos para simplificar las funciones hacendarías de Auditoria.

AUDITORÍApara efectos del IMSS e INFONAVIT

Introducción

IMSS

El Instituto Mexicano del Seguro Social nace en 1943 en respuesta a las aspiraciones de la clase trabajadora. Actualmente, la Ley señala que la seguridad social tiene como finalidades el garantizar el derecho humano a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivo, así como el otorgamiento de una pensión que, en su caso y previo cumpli-miento de los requisitos legales, será garantizada por el Estado.

A efecto de cumplir con tal propósito el Seguro Social comprende el régimen obligatorio y el régimen voluntario. El régimen obligatorio cuenta con cinco ramos de seguro que se financian con contribuciones prove-nientes de los patrones, el Estado y los propios trabajadores. Estos son: Enfermedades y Maternidad, Riesgos de Trabajo; Invalidez y Vida, Retiro, Cesantía en Edad Avanzada y Vejez, y Guarderías y Prestaciones sociales.

Son sujetos de aseguramiento del régimen obligatorio: los trabajado-res, los miembros de sociedadescooperativas de producción y las personas que determine el Ejecutivo Federal a través del decreto respectivo.

Voluntariamente, mediante convenio con el Instituto, podrán ser su-jetos de aseguramiento los trabajadores en industrias familiares y los in-dependientes como profesionales, comerciantes en pequeño, artesanos y demás trabajadores no asalariados, los trabajadores domésticos, los ejida-tarios, comuneros, colonos y pequeños propietarios; los patrones personas físicas con trabajadores asegurados a su servicio y los trabajadores al ser-vicio de las administraciones públicas de la Federación, entidades federa-tivas y municipios que estén excluidas o no comprendidas en otras leyes o decretos como sujetos de seguridad social.

Hasta hace algunos años los procedimientos que se llevaban a cabo para el pago de cuotas eran complejos y obsoletos, lo que generaba mu-chas molestias para los patrones en el cumplimiento de sus obligaciones.

Concepto 3

AuditoríA fiscAlAuditoríA fiscAl

7

Bloque A

Universidad Interamericana para el Desarrollo

Las bases de cotización, las fechas y los formatos, entre otras cosas, eran diferentes para el IMSS, INFONAVIT y SAR, lo que complicaba el cumplimiento de pago y eleva los costos administrativos de las empresas.

¿Qué es el Sistema Único de Autodeterminación?

El Sistema Único de Autodeterminación de Cuotas, SUA, es un pro-grama informático que busca apoyar a los empresarios de México en el cálculo y pago de las cuotas obrero-patronales administradas tanto por el IMSS (Enfermedades y Maternidad, Riesgos de Trabajo, Invalidez y Vida y Guarderías y Prestaciones Sociales) como por las AFORES (Retiro, Cesantía en Edad Avanzada, Vejez y Aportaciones Voluntarias), y por el INFONAVIT (Aportaciones de Vivienda y Amortizaciones de Créditos).

Facultades de fiscalización del IMSS

Los recursos para la Seguridad social se componen de tres fuentes:

• Aportaciones patronales, las cuales son calculadas en base al salario diario integrado de los trabajadores.

• Aportaciones del trabajador, son determinadas, retenidas y enteradas por el patrón en base al salario.

• Aportaciones federales.

Las leyes y reglamentos en materia de seguridad social facultan al IMSS para realizar revisiones períodicas de tipo discrecional para compro-bar que la información presentada en los pagos provisionales y anuales es correcta por parte de los patrones, con la facultad para imponer multas, recargos y hasta juicios penales antes las autoridades pertinentes depen-diendo de la gravedad del caso.

En materia de Seguridad Social, se contemplan como alternativa de las facultades de comprobación, la Corrección y el Dictamen.

A continuación se presentan los artículos aplicables en las distintas leyes:

La Ley Orgánica de la Administración Pública Federal, en su artículo 3, señala que el Poder Ejecutivo de la Unión se auxiliará en los términos de las disposiciones legales correspondientes, de las siguientes entidades de la administración pública paraestatal:

I. Organismosdescentralizados.

II. Empresas de participación estatal, instituciones nacionales de crédito, organizaciones auxiliares nacionales de crédito e instituciones nacio-nales de seguros y de fianzas.

III. Fideicomisos.

AuditoríA fiscAlAuditoríA fiscAl

8

En su artículo 45 la Ley Orgánica de la Administración Pública Fede-ral, define como organismos descentralizados las entidades creadas por ley o decreto del Congreso de la Unión o por decreto del Ejecutivo Fede-ral, con personalidad jurídica y patrimonio propios, cualquiera que sea la estructura legal que adopten. Entre los cuales se encuentra el Instituto Mexicano del Seguro Social.

Se entiende por autoridad fiscal, dentro del derecho positivo mexica-no, la Federación, el Distrito Federal, los Estados y Municipios, en términos del artículo31, fracciónIV, de la Constitución Política de los Estados Unidos Mexicanos.

Las autoridades fiscales en México competentes para llevar a cabo las facultades de comprobación fiscal son:

1.- Nivel Central: Secretaría de Hacienda y Crédito Público (Servicio de Administración Tributaria); Secretarías de Finanzas ó equivalentes del Distrito Federal y de los Estados y los Municipios (ámbitos federal y local), respecto de contribuciones en general (impuestos, derechos y contribuciones de mejoras).

2.- Nivel Descentralizado: los organismos fiscales autónomos dentro del régimen de la seguridad social y respecto de contribuciones especiales: aportaciones de seguridad social y vivienda.

En la Ley del Seguro Social vigente en sus artículos 9, párrafo segun-do, 15, fracción V, 39-C, 39-D, 40, confirma la autonomía del IMSS, como Órgano Fiscal.

En el segundo párrafo del artículo 9º, se establece expresamente la aplicación supletoria de la Ley Federal de Trabajo, del Código Fiscal de la Federación o del derecho común.

La fracción V, del artículo 15, contiene la obligación de los patrones de permitir las inspecciones y visitas domiciliarias que practique el IMSS.

En el artículo39-C, se faculta al IMSS a determinar presuntivamente el importe de las cuotas obrero patronales, cuando el patrón o sujeto obliga-do no cubra oportunamente el importe de las mismas o lo haga en forma incorrecta.

Auditoría a las cuotas obrero patronales enteradas al IMSS, y dictamen fiscal

El dictamen a las cuotas obrero patronales enteradas al IMSS, es el do-cumento emitido por un contador público autorizado, que ha demostrado amplia capacidad en el ejercicio profesional independiente en materia del pago de cuotas al IMSS.1

1 http://www.servicios-c.com.mx/dictamen.html

AuditoríA fiscAlAuditoríA fiscAl

9

Bloque A

Universidad Interamericana para el Desarrollo

El contador público autorizado para tales efectos es un profesionista colegiado que tiene un registro para emitir dictámenes ante el Instituto Mexicano del Seguro Social.

El dictamen para efectos de IMSS es obligatorio para todas aquellas empresas con 300 empleados o más, pero puede ser opcional para aque-llas empresas que tengan menos de 300 trabajadores.

Las empresas que se dictaminan para efectos del IMSS, gozarán del beneficio de no recibir auditorías por parte del instituto, por el ejercicio dictaminado; además de que no les serán emitidas cédulas de diferencias (SIVEPAS), siempre y cuando el dictamen ya haya sido presentado.

Este dictamen proporciona a las empresas la seguridad y tranquilidad de que están cumpliendo adecuadamente con el pago de cuotas al IMSS, que es una materia muy técnica y de difícil seguimiento.

INFONAVIT

El Instituto Nacional del Fondo para la vivienda de los trabajadores es un organismo público de objeto social con personalidad jurídica y pa-trimonio propio, encargado de manejar el fondo para la vivienda de los trabajadores en México.

Auditoría de aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores y dictamen fiscal

El dictamen a las aportaciones patronales enteradas al Infonavit es el documento que emite un contador público autorizado que ha demostrado capacidad en el ejercicio profesional independiente en materia del pago de cuotas al Infonavit y de la amortización de créditos de vivienda otorga-dos a los trabajadores por este instituto. (Servicios corporativos en conta-duría y administración S.C., 2011)

El contador público autorizado para tales efectos es un profesionista colegiado que tiene un registro para emitir dictámenes ante el Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Si bien el dictamen para efectos de Infonavit es voluntario, es reco-mendable que las empresas de 300 empleados o más, que están obligadas a dictaminarse para efectos del IMSS, también lo hagan para efectos de Infonavit porque los cambios en los salarios que se corrigen con el dicta-men para IMSS, repercuten directamente en la base de datos del Infonavit. El dictamen para Infonavit es voluntario y las empresas que se dictaminan para tales efectos gozarán del beneficio de no recibir auditorías por parte del instituto, por el ejercicio dictaminado y los anteriores, y tampoco les serán emitidas cédulas de diferencias (SIVEPAS), siempre y cuando el dic-tamen correspondiente ya haya sido presentado con anterioridad.

AuditoríA fiscAlAuditoríA fiscAl

10

Este dictamen proporciona a las empresas la seguridad y tranquilidad de que están cumpliendo adecuadamente con el pago de cuotas al Info-navit, y de creditos de vivienda, que es una materia técnica y de difícil seguimiento.

AuditoríA fiscAlAuditoríA fiscAl

11

Bloque A

Universidad Interamericana para el Desarrollo

Referencias

IMCP (2008) Principios de Contabilidad Generalmente Aceptados. México.

IMCP Normas y procedimientos 20 Edición. México: IMCP

Guía para la Elaboración del Dictamen Fiscal. Instituto Mexicano de Contadores Públicos Edición 2006. C.P. Fernando López Cruz.

Material de Entrenamiento de Dictamen Fiscal de la Firma BDO – Hernández Lozano Marrón y CIA. S.C.

Material del Diplomado en la especialidad en dictaminación de Estados Financieros para efectos fiscales impartido en la Asociación de Contadores Públicos, A.C. C.P. Juan Manuel

Colín García.

Código Fiscal de la Federación y su Reglamento. México

Ley del Impuesto Sobre la Renta y su Reglamento. México

Centro de investigación y docencia económicas, Los impuestos en México: ¿Quién los paga y cómo?, Revisando en Diciembre de 2011 en: e-mexico.gob.mx/docu-

ments/29752/.../Los-impuestos-en-Mexico.pdf.

Servicios corporativos en contaduría y administración S.C., Auditoría y dictamen IMSS, Revisado en Diciembre del 2011 en: http://www.servicios-c.com.mx/

dictamen.html

AuditoríA fiscAlAuditoríA fiscAl