Banca de desarrollo y crédito agrícola en Sinaloa y Sonora ...Conforme con este esquema, los...

22

Banca de desarrollo y crédito agrícola en Sinaloa y Sonora: 1936-1976 1 Gustavo Aguilar Aguilar Facultad de Historia/Universidad Autónoma de Sinaloa Presentación. Ante la escasez crónica del financiamiento bancario privado al sector agrícola de México, el gobierno federal a partir de 1926 organizó el Banco Nacional de Crédito Agrícola y, posteriormente, en 1935 el Banco Nacional de Crédito Ejidal, con la finalidad de hacer llegar mayores recursos bancarios a los productores agrícolas (privados y ejidales), con políticas que incluían la organización de los productores, su asistencia técnica y el mejoramiento en general de los habitantes del agro mexicano. Sinaloa y Sonora en los años de 1930 a 1970 registraron un inusitado crecimiento económico, el cual se basó en el desarrollo de una agricultura comercial muy competitiva, que les permitió a dichas entidades ocupar los primeros lugares en el ámbito nacional por los volúmenes y el valor de su producción agrícola. La banca de desarrollo, especializada en el sector agropecuario, desempeñó un importante papel en esos procesos al destinar crecientes cantidades de sus recursos al apoyo de los productores agrícolas de Sinaloa y Sonora. Explicar estos hechos será el objetivo central de este trabajo. 1 Ponencia a presentarse en el Simposio 13. El Devenir del Financiamiento Agrícola, el Cooperativismo y la Banca de Desarrollo en la América del Bicentenario, dentro del marco del II Congreso Latinoamericano de Historia Económica y IV Congreso Internacional de la Asociación Mexicana de Historia Económica, a celebrarse del 3 al 5 de febrero de 2010 en la ciudad de México. Coordinadores del Simposio: Jesús Méndez Reyes, Eduardo Moglia y Cándido Román Cervantes.

Transcript of Banca de desarrollo y crédito agrícola en Sinaloa y Sonora ...Conforme con este esquema, los...

Banca de desarrollo y crédito agrícola en Sinaloa y Sonora: 1936-19761

Gustavo Aguilar Aguilar

Facultad de Historia/Universidad Autónoma de Sinaloa

Presentación.

Ante la escasez crónica del financiamiento bancario privado al sector agrícola de México,

el gobierno federal a partir de 1926 organizó el Banco Nacional de Crédito Agrícola y,

posteriormente, en 1935 el Banco Nacional de Crédito Ejidal, con la finalidad de hacer

llegar mayores recursos bancarios a los productores agrícolas (privados y ejidales), con

políticas que incluían la organización de los productores, su asistencia técnica y el

mejoramiento en general de los habitantes del agro mexicano. Sinaloa y Sonora en los años

de 1930 a 1970 registraron un inusitado crecimiento económico, el cual se basó en el

desarrollo de una agricultura comercial muy competitiva, que les permitió a dichas

entidades ocupar los primeros lugares en el ámbito nacional por los volúmenes y el valor de

su producción agrícola. La banca de desarrollo, especializada en el sector agropecuario,

desempeñó un importante papel en esos procesos al destinar crecientes cantidades de sus

recursos al apoyo de los productores agrícolas de Sinaloa y Sonora. Explicar estos hechos

será el objetivo central de este trabajo.

1 Ponencia a presentarse en el Simposio 13. El Devenir del Financiamiento Agrícola, el Cooperativismo y la

Banca de Desarrollo en la América del Bicentenario, dentro del marco del II Congreso Latinoamericano de

Historia Económica y IV Congreso Internacional de la Asociación Mexicana de Historia Económica, a

celebrarse del 3 al 5 de febrero de 2010 en la ciudad de México. Coordinadores del Simposio: Jesús Méndez

Reyes, Eduardo Moglia y Cándido Román Cervantes.

2

Reestructuración del sistema financiero y surgimiento de la banca de desarrollo

Entre 1920 y 1934 los rasgos principales de la economía mexicana – que reflejaban

la herencia porfirista- se sintetizan en un crecimiento débil e inestable, caracterizado por

una precaria integración nacional del mercado interno y gran vulnerabilidad en relación con

el exterior; la presencia dominante de la producción agrominera exportadora y un incipiente

desarrollo industrial. La estrecha vinculación de las actividades económicas nacionales con

el comportamiento de los mercados internacionales se dejó sentir a lo largo del periodo,

siendo más evidente de 1929 a 1932, cuando la economía mundial vivió la llamada “gran

depresión”. Durante estos años la balanza comercial presentó en términos generales, saldos

negativos originados, sobre todo, por el deterioro continuo de las exportaciones, las cuales

se vieron agravadas por la depresión mundial. Entre 1921 y 1929 las exportaciones

disminuyeron en 3% promedio anual, mientras que entre 1929 y 1932 descendieron a un

ritmo promedio anual de 20% (Ayala, 1988).

No obstante, las sucesivas reestructuraciones emprendidas por los gobiernos

posrevolucionarios en el campo económico, político y administrativo, que se materializaron

en importantes cambios institucionales y en numerosos organismos surgidos para el

fomento del desarrollo que el Estado impulsó, pusieron a la economía mexicana sobre los

rieles de la industrialización. Así, para 1935 gran parte de la economía ya orientaba su

producción al mercado interno, gracias a la propia depresión mundial, pues ésta, a

excepción de los primeros momentos, favoreció el dinamismo de la economía nacional ya

que la oferta externa de productos disminuyó, e incluso en algunos casos se suspendió. Ello

creó condiciones para que el gobierno impulsara a los empresarios privados a acelerar el

proceso de industrialización (Dávila, 1995).

Las medidas de política económica que más influyeron en la aceleración de la

modernización del campo y de la industria de 1925 a 1945 y, por tanto, impulsaron el

desarrollo económico del país, se concretan en la nueva orientación del gasto público, en la

reforma agraria, en la nacionalización de las empresas extranjeras y en la expansión del

3

sector estatal y social. En este periodo se formó la base del sistema político que perduró por

varias décadas, se acabó con el predominio de los caudillos militares y se organizó a

obreros y campesinos en el seno del partido oficial; se reformó la política de gasto público

para orientarlo al fomento económico y social, se establecieron los fundamentos del sistema

financiero con la creación del Banco de México y las instituciones nacionales de crédito

agrícola, industrial y de servicios públicos. Estos elementos constituyeron influencias

importantes en el proceso de crecimiento sostenido de la economía a partir de 1935 (Solís,

1981).

Los avances logrados a partir de 1925 en la reestructuración del sistema financiero

mexicano, se vieron detenidos con la crisis mundial de 1929-1932, que trajo serias

consecuencias para el Banco de México y el sistema bancario que aún no se recuperaba de

las pérdidas sufridas con la Revolución. La transición del esquema de crecimiento

sustentado en las fuerzas exteriores, hacia otro con eje en la economía nacional, sustituyó

los recursos externos (inversión extranjera, exportaciones, deuda externa) que habían sido

soportes de ese modelo. En ese contexto la banca extranjera que había creado un circuito

propio perdió importancia, y se reestructuró la banca privada nacional que se relacionaba

con la industria, agricultura y la minería. El surgimiento de numerosas instituciones y la

consolidación del Banco de México, como banca central, ampliaron y profundizaron el

control público sobre los movimientos financieros. De hecho, en los años treinta se creó,

con la excepción de algunos bancos establecidos en la década anterior, todo el sistema

oficial de fomento bancario (Ayala, 1988). En realidad, estas instituciones se convirtieron

en los brazos administrativos de funciones específicas del Banco de México y del gobierno

federal, más que en instituciones autofinanciables y suficientes (Cardero, 1979).

Con la Ley General de Instituciones de Crédito de 1941, el sistema bancario

mexicano quedó dividido en: Banco de México, Bancos de Depósito, Bancos de Ahorro,

Sociedades Financieras, Sociedades de Crédito Hipotecario, Sociedades de Capitalización y

Sociedades Fiduciarias (Lagunilla, 1981). En suma, hacia 1945 el sistema bancario había

logrado recuperarse de los estragos causados por la Revolución y la crisis económica de

1929-1932. Sus recursos de nuevo superaron a los de la época prerrevolucionaria; además,

el Estado creó un buen número de instituciones de crédito, que junto con las privadas

4

desempeñaron un importante papel en el impulso al crecimiento económico del país en las

décadas posteriores.

A partir de mediados de los años cuarenta el sistema bancario mexicano registró una

gran expansión, apoyando en forma decisiva el crecimiento económico del país. Las

instituciones de crédito que pertenecían a la iniciativa privada estaban reguladas por la

Secretaría de Hacienda y el Banco de México, mediante tres instrumentos. En primer lugar,

existía el encaje legal que implicaba un crédito obligatorio a favor del sector público sin

costo o a tasas bajas. En segundo lugar, se establecieron controles cuantitativos al crédito

(sistema de cajones selectivos). Conforme con este esquema, los intermediarios financieros

tenían la obligación de tener una determinada proporción de sus carteras de préstamos

asignada a ciertos sectores, como la agricultura o las pequeñas y medianas empresas. En

tercer lugar, tanto las tasas activas como las pasivas eran determinadas por las autoridades y

solían permanecer fijas por periodos muy largos. El mercado de valores desempeñaba un

papel muy limitado dentro de este contexto. Este sistema financiero sencillo, especializado

y regulado, funcionó bastante bien durante las primeras décadas de la industrialización

mexicana. Durante los años cincuenta y sesenta el gobierno recurrió muy poco al

financiamiento inflacionario. Esto permitió el desarrollo de la intermediación financiera en

un contexto de estabilidad de precios y cambiaria, así como de acelerado crecimiento de la

producción (Tello, 1982).

El surgimiento de la banca de desarrollo y su presencia en Sinaloa y Sonora

Poco después de fundado el Banco de México en 1925, el gobierno federal creó una

red de bancos oficiales con el fin de atender las necesidades de crédito en ciertos sectores

de la actividad económica nacional, que por su naturaleza no atraían el interés de los bancos

privados. Esto sucedía con la producción agrícola ejidal o la de los pequeños propietarios

de tierras, las obras públicas de la federación o la de los estados, y el financiamiento de la

pequeña y mediana industria (Álvarez, 1985). Desde sus orígenes los bancos de desarrollo

han servido “como instrumento del sector público para canalizar recursos hacia áreas o

sectores cuyo crecimiento se ha considerado básico para el país y, que generalmente no

5

eran atendidos por la banca comercial. De esta forma, de 1926 a 1955 fueron creadas un

conjunto de instituciones especializadas fundamentalmente en el sector agropecuario,

industrial, comercial y de infraestructura urbana y equipamiento que perduraron en México

a lo largo del siglo XX, tras una serie de transformaciones y consolidaciones” (De la

Fuente, 1993). Entre ellas se encuentran el Banco Nacional de Crédito Agrícola, el Banco

Nacional Hipotecario Urbano y de Obras Públicas, el Banco Nacional de Crédito Ejidal,

Nacional Financiera, el Banco Nacional de Comercio Exterior, entre otros.

Al respecto, Albornoz (1966) indica que el sistema bancario nacional de crédito

agrícola (banca oficial) surgió con el fin de suplir la ausencia del crédito privado en la

agricultura, pero buscaba al mismo tiempo, crear las condiciones esenciales dentro de la

agricultura que permitieran la canalización del capital privado hacia el financiamiento de la

producción agrícola. Estos fines fueron olvidados en su ejecución y se constituyó un

sistema sui géneris que, por las condiciones especiales en que se fue desenvolviendo, se

aisló del mercado de capitales, con lo cual quedó exclusivamente bajo el sostenimiento

directo del Estado. Este a pesar de haber destinado una gran cantidad de recursos a este

objeto, nunca ha conseguido ni remotamente satisfacer la gran demanda de crédito que

tienen los productores hacia los cuales está dirigida la acción de estos bancos, y que son por

lo general los pequeños agricultores y ejidatarios, cuyas fuentes de recursos son

esencialmente las instituciones nacionales. El caso más específico es el sector ejidal, donde

el Banco Nacional de Crédito Ejidal atiende escasamente al 13% de los ejidatarios.

El proceso de reforma agraria que afrontó México a partir de 1915 y que alcanzó su

máxima intensidad de 1935 a 1940, fue el eje de la preocupación del Estado por establecer

acciones de la política agrícola que auxiliaran a dicha reforma. Una de estas acciones fue el

establecimiento de instituciones nacionales (gubernamentales) de crédito agrícola, a partir

del año de 1926. Por entonces y buen número de años después, el crédito agrícola de la

banca privada se puede considerar prácticamente inexistente. Hacia 1942 representaba el

13% de todos los créditos de la propia banca privada; pero todavía la banca nacional era en

este campo muy preponderante, pues servía el 74% del crédito agrícola bancario total,

correspondiendo el 26% restante a la banca privada. Estas proporciones evolucionaron en la

forma de una participación ascendente de la banca privada en el crédito agrícola. La

6

proporción del crédito agrícola dentro de las operaciones de la banca privada no inicia su

crecimiento sostenido hasta el año de 1951, lo mismo que la proporción de la banca privada

en el crédito agrícola total y es hasta los años sesenta que ambas proporciones alcanzan

niveles de alguna consideración. La pequeña participación de la banca privada en el crédito

agrícola, se explica de dos maneras: insuficiencia de recursos y predilección por las

operaciones no agrícolas. A su vez, esto último, se debió a la costumbre, a preocupaciones

por la liquidez de la cartera, a condiciones adversas prevalecientes en el campo y a la falta

de organización de la banca privada para operaciones que demandan una técnica especial

como sucede con las del crédito agrícola (Albornoz, 1966).

Después de la Revolución, El primer banco oficial para fomentar la agricultura fue

el Banco Nacional de Crédito Agrícola, fundado por el Estado en marzo de 1926, con un

capital social autorizado de 50 millones de pesos. Las principales actividades del BNCA,

durante la vigencia de la Ley dictada en 1926, pueden resumirse, entre otros, en estos

renglones: a) crédito a particulares; b) crédito a sociedades; c) administración de fincas; d)

obras de colonización y mejoramiento de fincas; según datos extraídos de los informes del

banco correspondientes a los ejercicios sociales en los años de 1926 a 1930 inclusive.

Esta Ley, así como las experiencias obtenidas durante su vigencia constituyeron el

primer paso dado con firmeza en la implantación de un sistema de crédito agrícola. Su éxito

económico fue muy exiguo pues se registraron pérdidas financieras pero sus frutos fueron

incalculables (Méndez, 2009). Por otra parte, el sistema que estipulaba la Ley en la práctica

se desvirtuó pues la selección que el banco hacía de su clientela, canalizando sus servicios

al pequeño propietario en perjuicio de los miembros de las sociedades locales y regionales,

las que encontraron muchas dificultades para constituirse (de allí que su número en esos

años fuera muy reducido), limitó los beneficios que les pudo haber proporcionado a los

campesinos recién dotados. El triunfo más notorio fue sin duda alguna, la constitución del

BNCA, como centro coordinador de las actividades de los agricultores a través de las

sociedades que se constituyeron al amparo de la ley. Al convertirse en una institución

asociada al instituto bancario central, el sistema de crédito agrícola quedaba ligado al

sistema bancario nacional lo que, tras las diversas reformas introducidas en la legislación de

la materia, redundó en beneficio de la agricultura nacional (Albornoz, 1966).

7

Este banco empezó a operar en Sinaloa en enero de 1927 a través de un gestor

oficioso o representante, responsabilidad que recayó en Régulo Pantoja, quien tramitaba las

solicitudes de crédito y las enviaba a la ciudad de México para su aprobación o rechazo.

Como ejemplo, está el caso del crédito refaccionario concedido el 27 de enero de 1927 a

los agricultores de Culiacán, Mariano Romero, Rafael Bátiz Paredes y Fidel Romero

Ochoa, por la cantidad de 20 mil pesos, para la preparación de las tierras y cultivo de

tomate, garbanzo, maíz y frijol. El plazo de pago se fijó en 5 años y una tasa de interés del

9% anual. A pesar de que se presentaron otros casos como este, la presencia del BNCA no

llegó a ser un factor importante en el impulso a las actividades agrícolas sino a finales de la

década de los años treinta y principios de los años cuarenta, aunque una parte importante de

su financiamiento lo hizo a través de las uniones de crédito que operaban en la entidad

(Aguilar, 2001).

Ello porque fue hasta el 5 de febrero de 1935 cuando se inauguró formalmente una

Agencia del BNCA en la ciudad de Culiacán, después de insistentes gestiones del

gobernador Manuel Páez ante el gobierno federal. En 1936 prestó $212,276.82 en créditos

refaccionarios, de avío y quirografarios, cantidad que disminuyó en 1937 a $81,866.93, en

1938 prestó $73, 381.00 y en 1939 prestó $89, 263.00. En 1942 aumentó de nuevo sus

préstamos a $432,000.00, llegando en 1943 a $647,000.00, que fue la cifra más alta que se

alcanzó en esa década. Ese monto representó el 4.86% de lo prestado a nivel nacional

($13’323,502.00), ubicando a Sinaloa en séptimo lugar; Sonora recibió $1’688,805.00, es

decir, el 12.68%, ocupando el tercer lugar a nivel nacional; el primer lugar lo tuvo

Tamaulipas con el 18.51% ($2’465,032.00). En 1944 el BNCA prestó en Sinaloa

$372,984.00 y en 1945 sólo prestó $16,675.00, la cantidad más pequeña de todo el periodo

analizado. En el cuadro 1 se puede apreciar como es a partir de 1950 cuando los créditos

proporcionados por el BNCA en Sinaloa registran un importante incremento, pero sobre

todo será a partir de 1954 cuando ese aumento se hace más significativo y, por ende, crece

la importancia de este banco para el fomento de la agricultura.

8

Cuadro 1

Crédito otorgado por el BNCE y el BNCA en Sinaloa, 1945-1962, en pesos

Años BNCE* BNCA Total

1946 8 494 709 111 901 8 606 610

1947 4 869 004 204 373 5 073 377

1948 8 075 536 193 864 8 269 400

1949 14 120 804 811 267 14 932 071

1950 5 739 033 2 763 697 8 502 730

1951 12 680 030 1 059 290 13 739 320

1952 13 376 534 3 934 641 17 311 175

1953 11 397 143 4 988 698 16 385 841

1954 17 828 371 10 040654 27 869 025

1955 20 678 835 20 499 634 41 178 469

1956 54 347 493 46 233 174 100 580 667

1957 62 561 014 30 699 237 93 260 251

1958 55 042 793 19 809 000 74 851 793

1959 22 191 000

1960 24 136 000

1961 121 185 000 37 456 000 158 641 000

1962 47 095 000

1963

1964 58 838 000 46 800 000 105 638 000

1965

Fuente: (Aguilar, 2001, p. 213; Albornoz, 1966, pp. 317-321). *Incluye las agencias de Culiacán y Los

Mochis. Para el año de 1964 los datos son de (Rojas, 1967, pp. 76-79).

9

En diciembre de 1935 fue reformada la Ley de Crédito Agrícola. Esta se dictó con

el objeto principal de crear un nuevo banco, el BNCE, el cual se encargaría de auxiliar con

créditos a los ejidatarios del país que para entonces ya sumaban más de un millón. A partir

de 1935 la aplicación de las leyes agrarias en Sinaloa recibió un gran impulso. Después de

ese año fueron creados en el estado los núcleos ejidales más importantes, en los municipios

de Ahome, El Fuerte, Guasave, Mocorito, Sinaloa, Angostura y Culiacán. Con ello se inició

la acción del BNCE en Sinaloa, al organizar, dirigir y auxiliar con crédito y ayuda técnica a

los ejidatarios usufructuarios de los grandes latifundios que fueron desarticulados. Hacia

1937, el BNCE contaba ya con Agencias en Culiacán y Los Mochis, y con Jefaturas de

Zona en los principales centros agrícolas del estado, haciendo posible que un buen número

de ejidatarios tuvieran acceso al financiamiento oficial. Por ejemplo de 1936 a 1939 la

agencia en Culiacán facilitó créditos por $2’453,051 a unas 80 Sociedades de Crédito que

agrupaban a más de 5 mil ejidatarios. En Los Mochis durante el mismo periodo otorgó

crédito por $2’139,629 a unas 60 Sociedades de Crédito que agrupaban a 6,500 ejidatarios

(Aguilar, 2001).

Para 1942 el BNCE, a través de su agencia en Culiacán, controlaba 4 Jefaturas de

Zona: Mazatlán, Navolato, Eldorado y Guasave, que en 1941 contaban con 121 sociedades

locales de crédito ejidal con 6,099 ejidatarios y a través de su agencia en Los Mochis,

controlaba 2 Jefaturas de Zona; una en Los Mochis y otra en El Fuerte y una subjefatura en

Sinaloa de Leyva. Esta agencia impartía crédito a 32 sociedades locales de crédito con

4,692 ejidatarios. El valor de las cosechas de los sistemas organizados por el BNCE es

como sigue: Agencia de Culiacán, $2’386,095 (1941); Agencia en Los Mochis, $6’118,290

(1942). Como se aprecia en el cuadro 2, a partir de 1940 el BNCE incrementó en forma

sostenida los créditos proporcionados a los ejidatarios sinaloenses, asimismo se observa

que esta institución de fomento participó con mayores recursos en el impulso de la

agricultura de la entidad en comparación con la actividad del BNCA (ver también el

cuadro1).

10

Cuadro 2

Créditos otorgados por el BNCE en Sinaloa, 1936-1945, en pesos

Años Agencia Culiacán Agencia Los

Mochis

Total

1936-1939 2 453 051 2 139 629 4 592 680

1940 1 081 554 4 759 168 5 840 722

1941 1 387 128 5 149 396 6 536 524

1942 2 059 197 4 529 080 6 588 277

1943 1 324 229 5 063 075 6 387 304

1944 2 885 272 6 480 789 9 366 061

1945 4 277 807 1 175 267 5 453 074

(Aguilar, 2001, p. 173; Burgos, 1963, p. 123).

El Banco Provincial de Sinaloa: de banca privada a banca de desarrollo

El Estado mexicano siempre vio con buenos ojos la participación de la banca

privada en el crédito agrícola y la alentó a ello por diversos medios. A partir de 1932, el

Banco de México acrecentó su preocupación por crear fuentes de crédito agrícola privado,

ayudando con préstamos, al establecimiento de bancos locales en las regiones agrícolas.

Nacieron como efecto de tal política: el Banco Refaccionario y Fideicomisario de Coahuila,

S. A., el Banco Algodonero Refaccionario, S. A., el Banco de Sinaloa, S. A., el Banco

Platanero de la Huasteca Veracruzana, S. A., etcétera.

Tiempo después, el gobierno federal impulsó un nuevo programa de creación de

bancos privados. Así nacieron a partir de 1940 el Banco Provincial de Sinaloa, el Banco

Provincial de Guadalajara, el Banco de Zamora y el Banco del Valle de México. Algunos

de estos bancos, aunque fundados con fines agrícolas, se dejaron llevar por la corriente del

11

crédito comercial. Esta versión se confirma al analizar la forma en que se conjuntaron

diversos esfuerzos para el establecimiento del Banco Provincial de Sinaloa.

Fundado el 5 de enero de 1940, por Alfonso Díaz Garza por sí y en representación

de Luis Montes de Oca, del Banco de México y del Banco Comercial del Pacífico; Osorio

Valenzuela en representación del Banco Nacional de México; José G. Mercado en

representación del Banco del Noroeste de México; Enrique J. Flores como gerente del

Banco de Sinaloa; Arturo M. Olivieri como apoderado del Banco Occidental de México y

Rafael G. Ibarra como presidente de la Confederación de Asociaciones Agrícolas del estado

de Sinaloa (CAADES) y apoderado del Banco Azucarero, S. A. La Secretaría de Hacienda

había otorgado la concesión a Luis Montes de Oca y Alfonso Díaz Garza el 6 de diciembre

de 1939, para que la institución de crédito que organizaran pudiera expedir bonos de caja y

actuar como fiduciaria. El capital social se fijó en 500 mil pesos y su domicilio legal en la

ciudad de Culiacán.2

En la cláusula tercera quedó estipulado que el objeto de la sociedad era: a) funcionar

como institución de crédito en los términos de su concesión; b) practicar todas las

operaciones activas de crédito que le permitan las leyes para el fomento de la agricultura en

sus diferentes aspectos; c) celebrar los contratos, ejecutar los actos y otorgar los

documentos que sean necesarios para realizar los objetos anteriores. La cláusula cuarta

señalaba: “no podrá llevar a cabo otras operaciones bancarias que las estipuladas en el

inciso b de la cláusula anterior”.3 Es decir, el banco surgía como una institución de crédito

privada especializada en el fomento de la agricultura sinaloense, con la participación del

Banco de México, otras instituciones bancarias y por la CAADES. El capital social fue

dividido en 5 mil acciones al portador con valor de 100 pesos cada una. En el momento de

su constitución fue suscrito y pagado el 80% de su capital social como sigue:

2 AGNES, José Antonio Sánchez Rojo, Culiacán, 5 de enero de 1940. Sobre la fundación de este banco

Cartón (1990) señala que “en febrero de 1940, se creó el Banco Provincial, con un capital social de 500 mil

pesos. Sus principales accionistas fueron Miguel A. Castañeda, Justo B. Ornelas, Cecilio Riestra R., Julio

Rojas Rodríguez, Alfonso Díaz Garza y Antonio Amézquita Logan. Todos importantes horticultores del

centro del estado, que cubrieron el 93% del capital social inicial exhibido”. El error en que incurre Carton se

debe seguramente, a la fuente consultada y al poco cuidado que tuvo al analizarla. Quizá se fundamentó en

algún acta del Consejo de Administración del banco, donde las personas que aparecen en realidad, están

representando a una institución o a alguna organización gremial como la CAADES y no por cuenta propia,

como podría suponerse. 3 AGNES, José Antonio Sánchez Rojo, Culiacán, 5 de enero de 1940.

12

CAADES 700 acciones $70,000

Banco de Sinaloa 350 acciones 35,000

Banco del Noroeste de

México

500 acciones 50,000

Banco Comercial del

Pacífico

500 acciones 50,000

Banco Nacional de México 750 acciones 75,000

Banco Occidental de México 300 acciones 30,000

Banco Azucarero 300 acciones 30,000

Banco de México 600 acciones 60,000

Las 1,000 acciones restantes quedaron depositadas en Tesorería para su posterior

colocación. La administración de la sociedad estaría a cargo de un Consejo de

Administración compuesto de un presidente, 6 vocales, 1 comisario y sus respectivos

suplentes, quienes podrían ser socios o personas extrañas a la sociedad. Antonio Amézquita

Logan fue designado director general del banco.

Con el fin de ampliar las actividades del banco, en asamblea general de accionistas

celebrada en la ciudad de Culiacán el 11 de marzo de 1942, se acordó solicitar a la

Secretaría de Hacienda y Crédito Público la autorización correspondiente para operar como

banco de depósito, además de las operaciones de fideicomiso. El 11 de junio de ese año la

citada Secretaría otorgó su aprobación, por lo que fue reformada la cláusula segunda de la

escritura constitutiva, quedando como sigue: “la denominación de la sociedad continuará

siendo Banco Provincial de Sinaloa, S. A, Institución de Depósito y Fideicomiso, y se

sujetará en lo sucesivo a las siguientes disposiciones: Artículo 1.- con fundamento en el

artículo segundo de la Ley General de Instituciones de Crédito y Organizaciones Auxiliares

de Crédito se autoriza al Banco Provincial de Sinaloa, para el ejercicio de la banca de

depósito y para llevar a cabo operaciones fiduciarias, en los términos de las fracciones I y

VI del artículo 2 invocado; el capital social autorizado seguirá siendo de $500,000.00 y el

13

domicilio legal en la ciudad de Culiacán”.4 Con estas reformas también se buscaba captar

los ahorros generados por la agricultura comercial de la entidad.

Para entonces, los accionistas del Banco Provincial de Sinaloa eran: el Banco de

México, el Banco Nacional de Comercio Exterior, la CEIMSA (Compañía Exportadora e

Importadora Mexicana, S. A.), el Banco Nacional de México, el Banco del Noroeste de

México y la CAADES. Lo anterior permitió al Gobierno Federal adquirir el control de esta

institución. Hacia 1944, el Banco Nacional de Comercio Exterior y la CEIMSA, poseían el

65% de las acciones del capital social exhibido del Banco Provincial de Sinaloa, que para

esa fecha, había aumentado a 1 millón de pesos. Así, el banco sinaloense aprovechando los

enormes recursos del Nacional de Comercio Exterior, otorgó un fuerte impulso a las

actividades agrícolas de la región, principalmente a los agricultores privados que producían

para el mercado nacional y para la exportación.

¿Qué impulsó al Gobierno Federal a colaborar, primero, en la fundación del citado

banco y, después, a tomar el control del mismo?

Algunos autores señalan que el interés fundamental del Estado, consistía en

impulsar las exportaciones agrícolas; entre ellos (Moore, 1963) indica que el Banco

Nacional de Comercio Exterior se creó en 1937, basándose en un proyecto formulado por el

Banco de México, a quien preocupaba lo inadecuado de la reserva monetaria y las

perspectivas inciertas de la balanza de pagos de la República. Para que se lograse fortalecer

la reserva monetaria mediante la mejoría de la balanza de pagos, el Banco había llegado a

la conclusión de que las mejores posibilidades estribaban no en reducir las importaciones

(que constituían un factor imprescindible para el desarrollo de la economía), ni en aumentar

las inversiones extranjeras en México (lo que entonces parecía difícil e improbable) o en

disminuir los pagos al extranjero por réditos y amortizaciones de lo adeudado (lo que se

juzgaba imposible), sino en el incremento de las exportaciones, sobre todo de las

agrícolas, las que, a diferencia de las exportaciones mineras y de petróleo, redundarían en

beneficio de los mexicanos y no de inversionistas extranjeros.

4 AGNES, José Miguel Buelna, Culiacán, 8 de agosto de 1942.

14

Para resolver el problema se propuso crear una institución crediticia privada, cuyo

capital sería suscrito por el Gobierno, el Banco de México y la banca privada, que en vez de

otorgar préstamos directamente al productor ofrecería a los bancos regionales las

facilidades de redescuento y las garantías adicionales que necesitasen para financiar, ellos

mismos, a los productores. Dicha institución debería gozar de la colaboración íntima de

aquellas dependencias del Gobierno que pudieran contribuir a la solución de algún aspecto

del problema. De ahí la decisión de adquirir el control de las acciones del Banco Provincial.

En el cuadro 3, aparecen los créditos concedidos por el Banco Provincial de Sinaloa

en los años de 1946 a 1961, lo que nos permite apreciar la importancia creciente que esta

institución adquirió en el fomento de las actividades agrícolas de la región, pues si

comparamos esas cantidades con las otorgadas por los otros bancos oficiales destinados a

proporcionar crédito a la agricultura, encontramos que aquel supera con mucho al Banco

Nacional de Crédito Agrícola y Ganadero y al Banco Nacional de Crédito Ejidal.

Cuadro 3

Créditos y utilidades del Banco Provincial de Sinaloa. 1946-1961, en pesos

Años Créditos Utilidades

1946 44’427,858 160,341

1947 29’540,903 331,828

1948 34’551,392 508.900

1949 31’614,170 607,429

1950 34’976,518 386,566

1954 48’069,629 n. d

1955 92’000,000 n. d

1961 84’273,426 n. d Fuente: Patton (1959), p. 83, y La Voz de Sinaloa, varios números.

Por ejemplo, en el año de 1947 se publicó en la prensa de Culiacán, que Antonio

Amézquita Logan, director general del Banco Provincial de Sinaloa había solicitado al

director del Banco Nacional de Comercio Exterior, la autorización para aumentar a 40

millones de pesos el monto de sus operaciones de préstamos y avíos a los agricultores en

15

dicho año.5 Los cultivos como el algodón, garbanzo, ajonjolí, maíz, frijol, milo-maíz,

linaza, trigo y arroz eran los que financiaba preferentemente el Banco Provincial.

En el estado de Sonora, al parecer, fue más temprana y más fuerte la presencia de la banca

de desarrollo, pues desde que el BNCA empezó a operar en 1926, dio inicio su

financiamiento a la producción de garbanzo y trigo en la zona sur de la entidad a través de

diversos arreglos hechos con un banco de carácter regional que había sido fundado en 1926,

teniendo como socio principal al general Álvaro Obregón. De ello se desprende que el

Banco Refaccionario de Occidente fungiera como intermediario o afianzador de los

agricultores del sur de Sonora. Así también el Banco Nacional de Crédito Agrícola nombró

al BRO como su apoderado para que lo representara en las actividades crediticias hacia los

agricultores de Sonora y Sinaloa que cultivaran trigo o garbanzo. El poder consistía en que

el BRO sería el intermediario con el BNCA para solicitar los préstamos prendarios a los

agricultores de Sonora y Sinaloa. El BRO estaba encargado de realizar los cobros en

especie del garbanzo o harina, y en su caso el cobro en efectivo de los pagarés firmados de

los acreditados por el Consejo de Administración del BNCA.6

El monto que financiaría el BNCA a los agricultores de Sonora y Sinaloa para

adelantar los cultivos consistía en la cantidad de $3’000,000.00, contra pignoración de

garbanzo y trigo a razón de seis dólares como máximo por saco de garbanzo de exportación

y $16.00 por carga de harina de 135 Kilogramos; de 3 a 6 meses de plazo de pago para el

garbanzo y de 6 o 9 meses de plazo para la harina. Para que el BNCA facilitara en créditos

la cantidad antes mencionada, era necesario que los agricultores de ambos estados se

organizaran en un grupo solidario, y de la misma manera garantizaran de forma

mancomunada los documentos que cada agricultor firmara con el BNCA. En caso de que

los agricultores no se organizaran como el Banco lo solicitó, solo les otorgaría hasta

$2’000,000.00. Otra de las reglas que estipuló el BNCA para facilitar el financiamiento fue

que el garbanzo que se entregara debía de ser de primera calidad, propio para la exportación

con un peso no mayor de 52 gramos por carga. Los agricultores debían correr con todos los

5 La Voz de Sinaloa, Culiacán, 27 de febrero de 1947.

6 AGES, FN, t. 1, e. 55, c. 56. 25 de junio de 1926. Roberto H. Orellana. Sustitución de poder otorgado por el

Sr. Licenciado Ramón Beteta como apoderado de, Banco Nacional de Crédito Agrícola, S.A. al Banco

Refaccionario de Occidente, S.A.

16

gastos de fumigación, almacenamiento, seguro y todos los gastos que genera la siembra y

cosecha. En cuanto a los intereses debían pagar el 10% de los cuales se le abonarían al

BRO el 2% por los servicios que prestó de cuidado y vigilancia de las operaciones.7

La presencia del BNCA en el estado no sólo se circunscribió a las relaciones con el

BRO, sino también se involucró y se adjudicó los problemas que tenía la Richardson, tanto

financiero como en el reparto de tierras y distribución de agua para los agricultores del

Yaqui. El general Álvaro Obregón también apoyó el saneamiento del problema, el cual

concluyó en un contrato de hipoteca con el fin de que el BNCA se hiciera cargo de la

Compañía Constructora Richardson en 1927 (Méndez Reyes, 2009).

En 1927 los socios de la Compañía Constructora Richardson, W. E. Richardson y H.

A. Sibbet, y Obregón y Compañía de Álvaro Obregón, celebraron un contrato con el Banco

Nacional de Crédito Agrícola, S. A., y sometieron a consideración del Banco las bases de

un contrato cuyo objeto era poner al Banco en Posesión de la Compañía Constructora

Richardson, traspasando al banco 30,014 bonos de la emisión de la Yaqui Delta Land and

Water Company (compañía organizada bajo las leyes del Estado de Delaware, Estados

Unidos) con valor nominal de $3’001,400 dólares (Grijalva, 2009).

La Compañía Constructora Richardson hipotecó al BNCA todos sus bienes que

comprendían Bonos de la serie B de la emisión de la Yaqui Company por un valor nominal

de $3’001,400 dólares; acciones con valor nominal de la Yaqui Company propiedad de la

Richardson con un valor de $2’833,000 dólares y 110,000 acciones de la segunda emisión

de la constructora. La enajenación o el crédito comprendían la cantidad de $1’400,000

dólares que el banco prestó por partidas diferidas en la siguiente manera: a) Al firmarse el

contrato entregó al contado $100,000 dólares en giros remitidos al First National Bank a

nombre de W. E-Richardson y H. A. Sibbet; b) posteriormente, el Banco pagaría a través

del First National Bank la cantidad de $1’300,000 contra la entrega de la documentación y

de los recibos de la Knickerbocker que representaban bonos de la emisión de la Yaqui

Delta Land and Water Company por valor nominal de tres millones de dólares. La

documentación se entregaría en el mismo First Nacional Bank. Para ello, El BNCA

dispondría de un plazo de 90 días para hacer la entrega de los giros o cheques al First

7 Ibid.

17

National Bank por el saldo de un millón trescientos mil dólares a fin de que dichos cheques

fueran entregados a Richardson y Sibbet, contra recibo de los documentos mencionados.

W. E. Richardson, H. A. Sibbet y la compañía de Obregón, se obligaron a entregar

al Banco, sí éste lo requería, copias certificadas de las inscripciones en el Registro Público

de la Propiedad y de Comercio de domicilio de la Constructora y que comprobara que no

existían más emisiones de capital de dicha Compañía. Por lo tanto, el Banco tendría

derecho a revisar la contabilidad de la constructora para comprobar el activo y pasivo. Una

vez que el banco recibió las acciones de la Constructora, asumió el control de la misma, así

como los gastos y los ingresos eran pagados por el BNCA que estaba a cargo de dicha

Constructora.

Obregón y Compañía cedió al BNCA los derechos que le correspondían a la

Constructora en su compañía bajo contrato celebrado el 29 de marzo de 1927. El contrato

general se celebró el día 25 de noviembre de 1927. Esa misma fecha la Constructora dio en

pago al BNCA los bienes comprendidos en terrenos de 1,000 hectáreas que compró a la San

Pedro Sociedad Agrícola por $200,000 dólares; 180 hectáreas de terreno a la Compañía

Agrícola Sierra Vista, por $31,000 dólares; 200 hectáreas en Esperanza en el Valle del

Yaqui, que comprende las oficinas de dicha Compañía, los demás edificios que forman el

casco de la propiedad, etc. Por tal motivo, en noviembre de 1927, el BNCA adquirió el

control de la Constructora. La suma total del crédito fue de 1’400,000 dólares por todo el

valor de la acciones y propiedades de la Yaqui Delta Land and Wather Comnpany

(Grijalva, 2009).

Uno de los problemas que presentaba la constructora Richardson era el traspaso de

4,000 hectáreas a favor de la Canadian Agency Limited, los cuales se negaban realizar.

Dicho acto tenía que ser evaluado por y aprobado por el BNCA pues se trataba de un área

de terreno prohibido para compañías extranjeras, esto según las nuevas leyes agrarias.8 Al

parecer la compañía presentaba problemas de endeudamiento, de traspaso de tierras y

distribución y cobro de agua del río Yaqui. Por lo tanto, era importante que el BNCA

solucionara el principal problema que era la distribución del agua, de lo contrario, los

8 Special Collections, ms 113m, Records of the Compania Constructora Richardson, S.A. 1904-1968, (1904-

1927).

18

créditos que otorgaba dicho Banco serían inertes ante la falta del líquido. Las cifras exactas

del traspaso de bienes al Banco, por su valor en bonos de la Yaqui Land Company fue el

valor nominal de $6’000,000 de dólares. Con ello, a partir de noviembre de 1927, el BNCA

se hizo cargo de la administración de la Constructora Richardson.

El gobernador Rodolfo Elías Calles, en su informe de 1934 señaló que la

participación del BNCA en cuanto a financiamiento a pequeños propietarios y ejidos para

el cultivo de trigo, garbanzo y frijol fue de $182, 432.00, cantidad prestada entre marzo y

agosto de ese año. Los agricultores del norte del estado recibieron $74, 175.00 para el

cultivo de trigo con una superficie de 1, 379 hectáreas; los agricultores del sur percibieron

un financiamiento de $108, 257.00, que destinaron para cosechar 2, 268 hectáreas de

garbanzo, 1, 825 hectáreas de trigo y sólo 123 hectáreas de frijol.

Cuando el Banco Nacional de Crédito Agrícola empezó a intervenir en el valle del

yaqui en 1928, la superficie abierta al cultivo en la margen izquierda del río se amplió

considerablemente, de 28,565 hectáreas que recibían riego de un canal principal de 40ª/s

de una longitud de 58 Km, el BNCA amplió la superficie de riego a 50,154 Has. De tal

manera que para 1940, la superficie de riego llegó a 60,874 Has, y en 1941 el canal se

amplió al doble de su capacidad a 80ª/s con lo que se regarían 75,000 Has. Los terrenos de

la margen derecha del río también se aprovecharon en pequeños espacios. (Grijalva, 2009).

La presencia del BNCA en Sonora fue en incremento constante en las siguientes décadas.

Cuadro 4

BNCA, crédito concedido por dependencias, 1953-1962, en miles de pesos.

1953 1954 1955 1956 1957 1958 1959 1960 1961 1962

Culiacán 4977 11106 20500 46233 30699 19809 22191 24316 37456 47095

Hermosillo 18824 47242 44417 45933 80187 42651 35399 44987 62466 94386

Obregón 29829 28863 36921 26732 33010 21935 14550 14181 20842 35493

total 255183 305531 357121 444505 501665 369751 468608 526353 598858 725978

Fuente: elaboración propia con base en datos de (Albornoz, 1966, pp. 317-321). *La agencia de Hermosillo,

a partir de 1961 inició operaciones como sucursal.

19

En el cuadro 4 se puede observar que el BNCA tenía mayor presencia en Sonora que en

Sinaloa, además que el monto de los recursos proporcionados a los pequeños agricultores

en todos los años fueron muy superiores a los que recibieron los agricultores sinaloenses.

Esta tendencia continuó en los años de las décadas de 1960 y 1970 colocando a Sonora en

los primeros lugares en el ámbito nacional como receptora de crédito agrícola oficial.

Como se ha indicado antes, el BNCE inició sus operaciones en enero de 1936 como

sociedad anónima y con un capital de 120 millones de pesos representado por tres series de

acciones. La ley constitutiva señaló como finalidades esenciales del banco: distribuir el

crédito entre los ejidatarios del país, organizar la actividad económica del ejido y fomentar,

reglamentar y vigilar la constitución y funcionamiento de las sociedades locales de crédito

ejidal (Albornoz, 1966).

Desde su fundación el BNCE ha estado estructurado en tres tipos de oficinas de

jerarquía escalonada mediante las cuales se han llevado a cabo las funciones relativas al

otorgamiento del crédito a los ejidatarios: la oficina matriz, las agencias y las jefaturas de

zona, tratando estas últimas directamente con las sociedades locales de crédito y los

ejidatarios que las integran. Últimamente dos agencias se hicieron bancos independientes:

el Banco Agrario de La Laguna y el Banco Agrario de Yucatán; existen además 4

sucursales. De la oficina matriz dependen actualmente 25 agencias. Hay 203 jefaturas de

zona dependientes de las agencias en todo el país y 3 manejadas directamente por la oficina

matriz. De cada jefatura de zona dependen varios inspectores de campo, cada uno de los

cuales, tiene a su cargo varias sociedades. El banco maneja además toda una serie de

plantas industriales. En Sonora contaba con 1 Sucursal en Obregón y agencias en Cananea

y Vícam; mientras que en Sinaloa con agencias en Culiacán y Los Mochis. Además el

BNCE manejaba dos molinos de arroz y secadora (1 en Los Mochis y 1 en Culiacán), y una

planta despepitadora en ciudad Obregón (Albornoz, 1966).

En 1948 se indicaba que el crédito proporcionado en Sonora por los bancos

nacionales de crédito agrícola pasa de 22 millones de pesos, de los cuales, 16 fueron del

BNCE y 6 del BNCA. Todo este crédito corresponde a la zona sur, pues sólo en Obregón

existen agencias de dichos bancos, que extienden sus operaciones únicamente hasta el valle

del mayo. Pero aquellas cifras se refieren solamente al crédito operado directamente, pues

20

la acción del BNCA es mucho más importante de lo que se ha anotado, si se considera el

apoyo que presta a las uniones de crédito agrícola. En 1948 este apoyo consistió en

préstamos de avío por cerca de 3 millones de pesos y refaccionarios por más de 2.5

millones en el valle del Yaqui y 2 millones de refaccionario en Hermosillo. Con ello el

BNCA contribuyó con 14 millones de pesos al crédito agrícola de Sonora; pero lo que es

más importante, 9.5 millones fueron destinados a satisfacer parte de las ingentes

necesidades de crédito refaccionario que tiene la agricultura del estado, y esos recursos se

repartieron por igual entre los clientes del banco y los de las uniones de crédito (González,

1948).

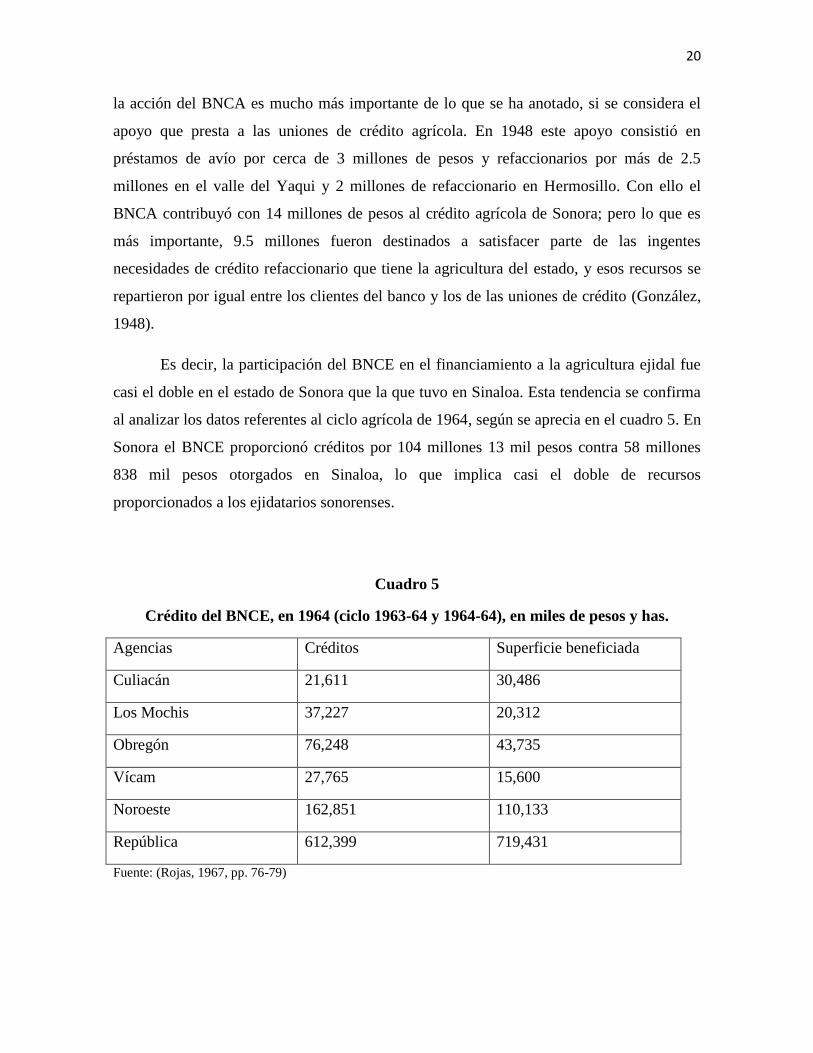

Es decir, la participación del BNCE en el financiamiento a la agricultura ejidal fue

casi el doble en el estado de Sonora que la que tuvo en Sinaloa. Esta tendencia se confirma

al analizar los datos referentes al ciclo agrícola de 1964, según se aprecia en el cuadro 5. En

Sonora el BNCE proporcionó créditos por 104 millones 13 mil pesos contra 58 millones

838 mil pesos otorgados en Sinaloa, lo que implica casi el doble de recursos

proporcionados a los ejidatarios sonorenses.

Cuadro 5

Crédito del BNCE, en 1964 (ciclo 1963-64 y 1964-64), en miles de pesos y has.

Agencias Créditos Superficie beneficiada

Culiacán 21,611 30,486

Los Mochis 37,227 20,312

Obregón 76,248 43,735

Vícam 27,765 15,600

Noroeste 162,851 110,133

República 612,399 719,431

Fuente: (Rojas, 1967, pp. 76-79)

21

Conclusiones

Después de la Revolución el Estado mexicano emprendió con vigor la

reestructuración del sistema bancario como un factor esencial para la reconstrucción de la

economía nacional. La creación del Banco de México, la Comisión Nacional Bancaria, la

nueva legislación bancaria y la creación de una serie de instituciones financieras de

fomento fueron parte de ese proceso. La profundización de la reforma agraria volvió

necesaria la participación del Estado en el financiamiento del sector agrícola, ante la

escasez del crédito para los pequeños productores y los ejidatarios y el desinterés de la

banca privada. Así surgieron el BNCA en 1926 y en 1935 el BNCE, como las principales

instituciones de fomento agropecuario en el país.

Como hemos visto, desde el surgimiento de estos bancos extendieron su acción a los

estados de Sinaloa y Sonora. Aunque, en forma muy evidente, ambos bancos han tenido

una mayor presencia en el último estado y, por ende, su acción ha sido más importante para

el logro de mayores niveles de desarrollo agrícola. No obstante, esta consideración podría

matizarse al tomar en cuenta la acción del Banco Provincial de Sinaloa, que a partir de

1942-1943 operó como banca de fomento al desempeñarse como una filial del Banco

Nacional de Comercio Exterior.

Bibliografía.

Aguilar Aguilar, Gustavo (2001), Banca y desarrollo regional en Sinaloa (1910-1994),

México, Plaza y Valdes.

Álvarez Uriarte, Miguel (1985), Financiamiento al comercio exterior de México, México,

El Colegio de México.

Albornoz, Álvaro (1966), Trayectoria y ritmo del crédito agrícola en México, México,

Instituto Mexicano de Investigaciones económicas.

Ayala, José (1988), Estado y desarrollo. La formación de la economía mixta mexicana

(1920-1982), México, Fondo de Cultura Económica y Secretaría de Energía, Minas e

Industria Paraestatal.

22

Burgos Peralta Rogelio (1963), La influencia de la reforma agraria en Sinaloa, Tesis de

Licenciatura, Universidad Nacional Autónoma de México, Escuela de Derecho, México.

Cardero, María Elena (1979), “Estructura monetaria y financiera de México: 1932-1940”,

en Revista Mexicana de Sociología, año XLI, vol. XLI, núm. 3, julio-septiembre.

Dávila Aldás, Francisco (1995), Del milagro a la crisis, México, Fontamara.

Fuente Rodríguez, Jesús de la (coord.) (1993), Comisión Nacional Bancaria, México,

Fondo de Cultura Económica, Nacional Financiera, Sociedad Anónima.

González Santos, Armando (1950), “Situación del crédito en el noroeste de México”, en

Problemas agrícolas e industriales de México, México, núm. 1, vol. II.

Grijalva Díaz, Ana Isabel (2009), La reestructuración de la banca y el crédito agrícola en

Sonora después de la Revolución, 1918-1934, Ponencia a presentarse en el Simposio 13. El

Devenir del Financiamiento Agrícola, el Cooperativismo y la Banca de Desarrollo en la

América del Bicentenario, dentro del marco del II Congreso Latinoamericano de Historia

Económica y IV Congreso Internacional de la Asociación Mexicana de Historia

Económica, a celebrarse del 3 al 5 de febrero de 2010 en la ciudad de México.

Lagunilla Iñarritú, Alfredo (1981), Historia de la banca y moneda en México, México, Jus.

Méndez Reyes, Jesús (2009), Revolución heterodoxa, las políticas de crédito agrícola en la

reconstrucción del financiamiento y de la banca en México (1905-1936), Tesis Doctoral en

Historia/El Colegio de México, México.

Moore, Ernest O. (1963), Evolución de las instituciones financieras en México, México,

Centro de Estudios Monetarios Latinoamericanos.

Patton Glade, William (1959), “Las empresas gubernamentales descentralizadas”, en

Problemas Agrícolas e Industriales de México, núm. 1, vol. XI.

Rojas Osuna, Héctor Manuel (1967), La agricultura de riego en el noroeste, el caso de

Sonora y Sinaloa, Tesis, Escuela de Economía/Universidad Nacional Autónoma de

México.

Solís, Leopoldo (1981), La realidad económica mexicana: reprovisión y perspectivas,

México, Siglo XXI (11ª. ed.).

Tello, Carlos (1982), La política económica en México. 1970-1976, México, Siglo XXI

(11ª. ed.).