Barreras y propuestas para facilitar el desarrollo de las ERNC en Chile€¦ · Barreras y...

16

Barreras y propuestas para facilitar el desarrollo de las ERNC en Chile Mayo 2014

Transcript of Barreras y propuestas para facilitar el desarrollo de las ERNC en Chile€¦ · Barreras y...

Barreras y propuestas para facilitar el

desarrollo de las ERNC en Chile

Mayo 2014

P. 2 | MEMC/SunEdison Confidential

Acerca de SunEdison

Contexto

Barreras y propuestas

P. 3 | MEMC/SunEdison Confidential

SunEdison, líder internacional

SunEdison es un líder global en energía solar y en semi-conductores.

+60 años de historia en el desarrollo de tecnología.

Cotizada en la Bolsa de New York (Empresa Fortune 1000).

+5.000 empleados en el mundo en un total de 25 locaciones.

Fabricación en 3 continentes y operaciones en 20 países.

Más de USD 5.000 millones en capital para el desarrollo de proyectos

en 4 continentes en los cuatro últimos años.

P. 4 | MEMC/SunEdison Confidential

SunEdison: Proyectos Representativos

Rovigo, Italy – 70 MW Karadzhalovo, Bulgaria – 60 MW Colorado, USA – 8 MW

MASDAR City, U.A.E. – 1 MW Cádiz, Spain – 2.3 MW Campania, Italy – 20 MW

P. 5 | MEMC/SunEdison Confidential

SunEdison en Chile: Llano de Llampos (100 MW)

P. 6 | MEMC/SunEdison Confidential

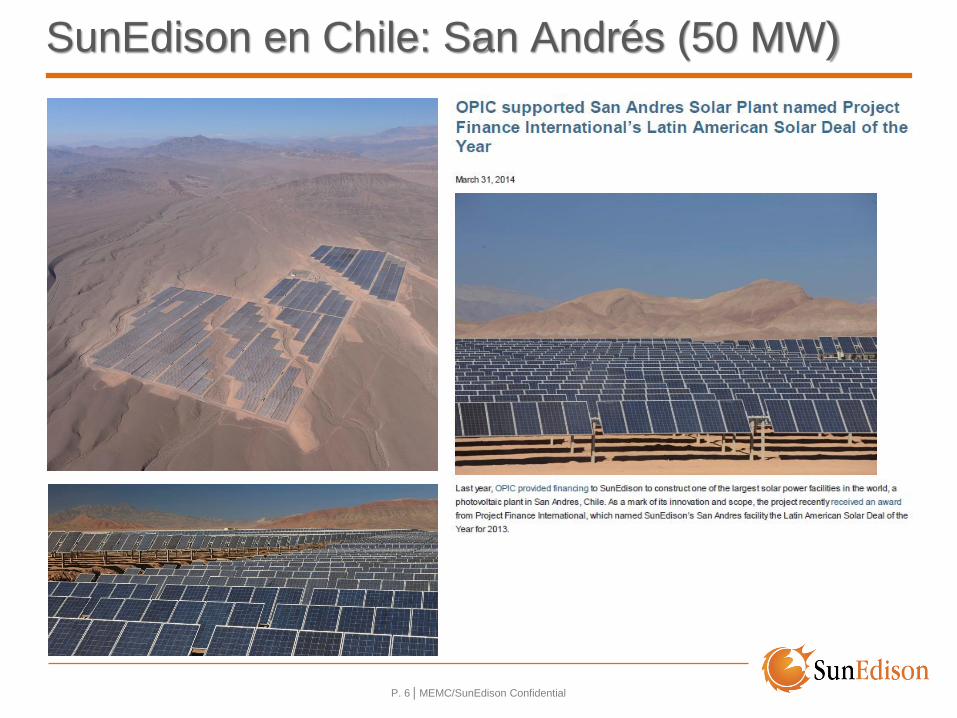

SunEdison en Chile: San Andrés (50 MW)

P. 7 | MEMC/SunEdison Confidential

Acerca de SunEdison

Contexto

Barreras y propuestas

P. 8 | MEMC/SunEdison Confidential

Contexto

Cumplir las cuotas de participación de ERNC establecidas por medio de la ley 20.698

(Ley 20/25), requiere instalar entre 600 a 700 MW ERNC / Año y 7000 MW al 2025.

Las ERNC permiten a Chile cumplir con sus objetivos de sustentabilidad, reducir su

contaminación local y global, incrementar su independencia energética, pero sobre todo,

aumentar la competencia y reducir los precios del mercado eléctrico.

Los costos marginales han estado disparados una década completa:

Promedio real en la última década: 158 USD/MWh Cardones; 141 USD/MWh Quillota

Las ERNC no han sido neutras: reducción de costos marginales SIC 16.8% en 2011 y

12.9% en 2012*. Hay 1.400 MW ERNC en operación y 1.000 MW en construcción.

050

100150200250300350400

1-0

1-0

4

1-0

5-0

4

1-0

9-0

4

1-0

1-0

5

1-0

5-0

5

1-0

9-0

5

1-0

1-0

6

1-0

5-0

6

1-0

9-0

6

1-0

1-0

7

1-0

5-0

7

1-0

9-0

7

1-0

1-0

8

1-0

5-0

8

1-0

9-0

8

1-0

1-0

9

1-0

5-0

9

1-0

9-0

9

1-0

1-1

0

1-0

5-1

0

1-0

9-1

0

1-0

1-1

1

1-0

5-1

1

1-0

9-1

1

1-0

1-1

2

1-0

5-1

2

1-0

9-1

2

1-0

1-1

3

1-0

5-1

3

1-0

9-1

3

CMg Cardones Real CMg Quillota Real

*: Análisis ERNC del año 2011/2012 y Factibilidad técnica de incorporar ERNC en el los sistemas eléctricos nacionales”,

Centro de Energías de la Universidad de Chile

P. 9 | MEMC/SunEdison Confidential

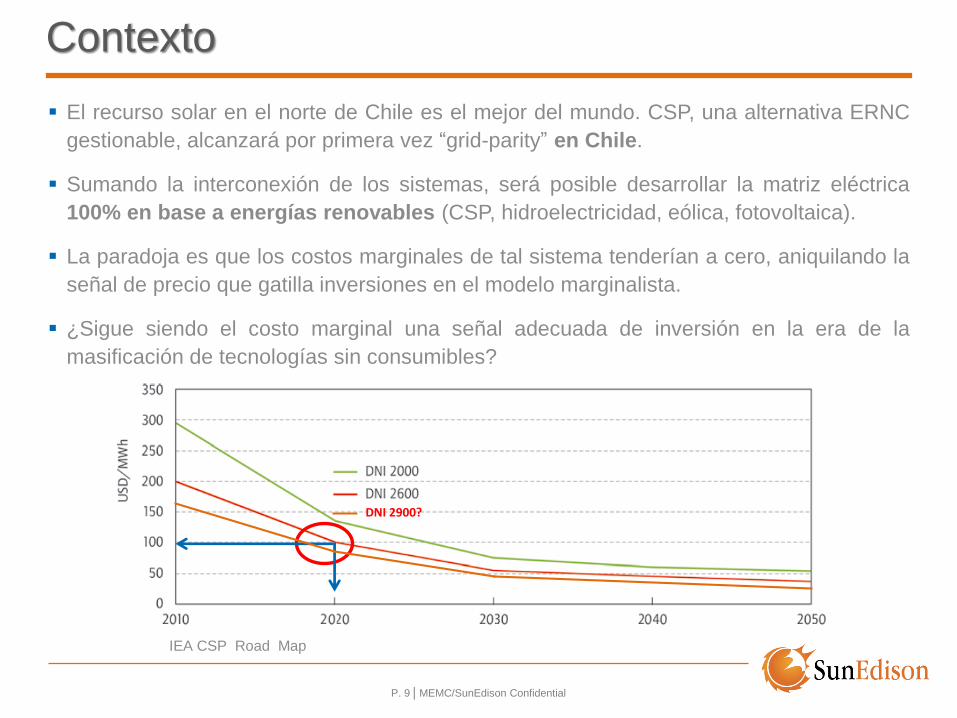

El recurso solar en el norte de Chile es el mejor del mundo. CSP, una alternativa ERNC

gestionable, alcanzará por primera vez “grid-parity” en Chile.

Sumando la interconexión de los sistemas, será posible desarrollar la matriz eléctrica

100% en base a energías renovables (CSP, hidroelectricidad, eólica, fotovoltaica).

La paradoja es que los costos marginales de tal sistema tenderían a cero, aniquilando la

señal de precio que gatilla inversiones en el modelo marginalista.

¿Sigue siendo el costo marginal una señal adecuada de inversión en la era de la

masificación de tecnologías sin consumibles?

Contexto

IEA CSP Road Map

DNI 2900?

P. 10 | MEMC/SunEdison Confidential

Acerca de SunEdison

Contexto

Barreras y propuestas

P. 11 | MEMC/SunEdison Confidential

Barrera Nº1: Transmisión

Esquema considera que proyectos de generación gatillan inversiones en transmisión.

Ideado para proyectos convencionales cuya construcción es el cuello de botella.

Los tiempos de proyectos de transmisión se han alargado: licitaciones de transmisión

contemplan 60 meses de construcción. El grueso de proyectos ERNC se pueden

materializar en 9 – 24 meses transmisión es cuello de botella y barrera de entrada.

Situación actual: desarrollo de recurso solar y eólico en el norte del SIC enfrenta cuellos

de botella en el sistema de transmisión. Barrera para el grueso de la generación

económica que puede aportar para aliviar la estrechez en los próximos cuatro años.

Remuneración del sistema troncal en 80% por parte de la generación confiere un poder

de veto a los generadores incumbentes, pese a que los costos se transmiten a los

clientes. “Ahorros” en el 3 – 4 % de la cuenta crean barreras para el 96 – 97 %*.

Planificación más extensa en plazo y que considere mayores holguras, teniendo en cuenta

potencial de desarrollo económico en base a los recursos disponibles.

Remuneración de la transmisión por parte de la demanda planificación vinculante.

Mecanismos de asociación publico/privada para abordar proyectos pequeños e forma grupal

y así poder explotar más polos de generación renovable.

*: VATT 2012: 243 MMUSD; Energía 2013: 7.100 MMUSD (47.8 TWh demanda neta a 149 USD/MWh).

P. 12 | MEMC/SunEdison Confidential

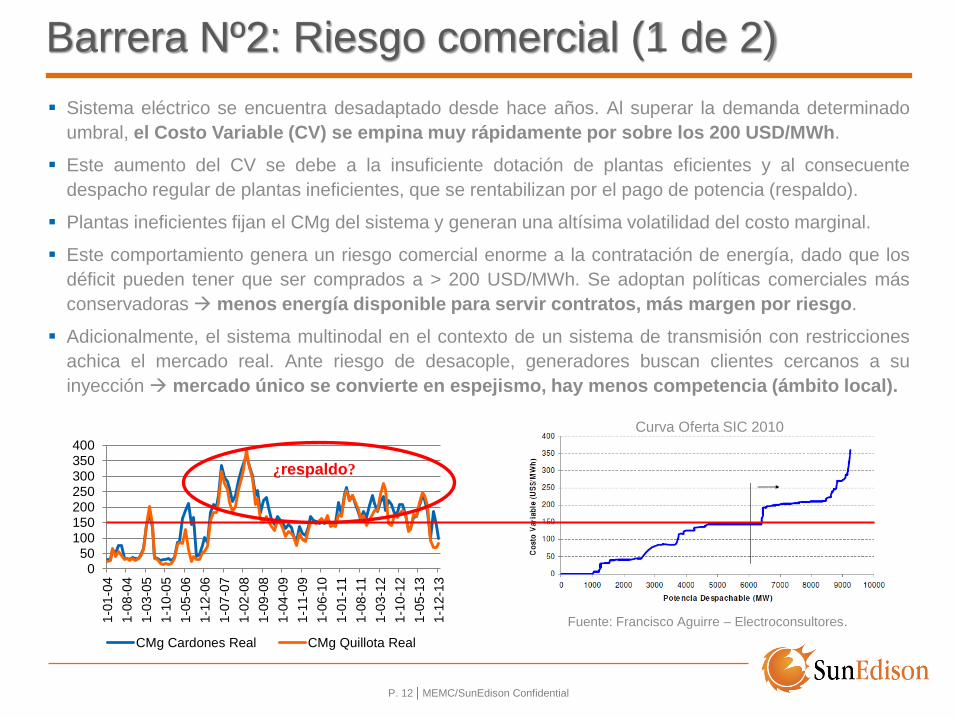

Sistema eléctrico se encuentra desadaptado desde hace años. Al superar la demanda determinado

umbral, el Costo Variable (CV) se empina muy rápidamente por sobre los 200 USD/MWh.

Este aumento del CV se debe a la insuficiente dotación de plantas eficientes y al consecuente

despacho regular de plantas ineficientes, que se rentabilizan por el pago de potencia (respaldo).

Plantas ineficientes fijan el CMg del sistema y generan una altísima volatilidad del costo marginal.

Este comportamiento genera un riesgo comercial enorme a la contratación de energía, dado que los

déficit pueden tener que ser comprados a > 200 USD/MWh. Se adoptan políticas comerciales más

conservadoras menos energía disponible para servir contratos, más margen por riesgo.

Adicionalmente, el sistema multinodal en el contexto de un sistema de transmisión con restricciones

achica el mercado real. Ante riesgo de desacople, generadores buscan clientes cercanos a su

inyección mercado único se convierte en espejismo, hay menos competencia (ámbito local).

Curva Oferta SIC 2010

Barrera Nº2: Riesgo comercial (1 de 2)

Fuente: Francisco Aguirre – Electroconsultores.

050

100150200250300350400

1-0

1-0

4

1-0

8-0

4

1-0

3-0

5

1-1

0-0

5

1-0

5-0

6

1-1

2-0

6

1-0

7-0

7

1-0

2-0

8

1-0

9-0

8

1-0

4-0

9

1-1

1-0

9

1-0

6-1

0

1-0

1-1

1

1-0

8-1

1

1-0

3-1

2

1-1

0-1

2

1-0

5-1

3

1-1

2-1

3

CMg Cardones Real CMg Quillota Real

¿respaldo?

P. 13 | MEMC/SunEdison Confidential

Alternativa para las plantas de respaldo:

Rentabilizar su inversión íntegramente a través de los pagos por potencia.

Su generación no marca costo marginal y OPEX se recauda análogamente a cómo actualmente

se remunera el despacho a mínimo técnico.

¿Pago diferenciado de capacidad en función de la eficiencia de la planta?

¿Revisar pagos por capacidad para plantas que no son respaldo? ¿Opt-in/out?

Sistema uninodal:

Un solo costo marginal para el sistema.

(Costo marginal uninodal comparado con multinodal) x (energía afecta) se computa para

registrar el costo de las restricciones (restando las pérdidas) y se optimiza.

Barrera Nº2: Riesgo comercial (2 de 2)

Mercado Eléctrico Mayorista de Colombia:

El precio de la energía corresponde a un sistema de nodo único, en el cual el precio de la energía se

determina de forma independiente a los costos de la red por la que se transporta. La red eléctrica se remunera

de forma independiente mediante mecanismos diseñados para el efecto.

Mercado UK:

Mercado de balance del sistema: Generador oferta pago por disponibilidad (£/MW/h) y por utilización (£/MWh).

P. 14 | MEMC/SunEdison Confidential

Barrera Nº3: Señales de precio

En un mercado marginalista, la presencia de ERNC con costo variable nulo desplaza

tecnologías convencionales costosas, bajando los costos marginales.

En Alemania este efecto ha llegado a generar situaciones tan extremas como llevar el

costo marginal bajo cero*. En Chile, el efecto crece con el desarrollo de las ERNC.

Se irá haciendo inviable desarrollar un proyecto sobre la base de venta a spot. ¿Y quién

firmará un PPA a costo de desarrollo cuando puede firmar un contrato a costo marginal?

Tal y cual se encuentran las reglas del mercado eléctrico chileno, el propio éxito que

tengan las ERNC irá poniendo freno a su desarrollo, aún cuando sean más competitivas

que todas las demás tecnologías. Se requerirá dejar espacio para marcar precio.

Dado que el desarrollo de las ERNC permite disminuir los costos de operación del

sistema y va en beneficio de los clientes, se debe diseñar un esquema de incentivos que

viabilice el desarrollo de toda la capacidad renovable que tenga sentido económico.

¿Esquemas diferenciados para tecnologías con/sin consumibles?

¿Remuneración de ERNC por capacidad?

¿Cálculo (CNE) de un costo de desarrollo eficiente para energía base y fijación de un piso del

costo marginal en tal monto?

¿Licitación de proyectos renovables?

*: The Economist, “How to lose half a trillion euros”, octubre de 2013.

P. 15 | MEMC/SunEdison Confidential

Barrera Nº4: Gestión del sistema

La ley 20/25 requiere entre 600 a 700 MW ERNC / año y 7000 MW al 2025. Esto supone

un monto importante, pero hay experiencia de sistemas que acomodan más.

Por lo tanto, es posible gestionar grandes participaciones de solar y eólica. Más aún, en

ERNC se cuenta la pequeña hidroelectricidad y biomasa, de mas fácil gestión.

Sí se requerirá planificar para contar con esa capacidad de gestión y flexibilidad a tiempo

para acomodar las variaciones de oferta renovable.

Implementar modelos de proyección de oferta con participación de los generadores.

Gestión de demanda: darle un rol clave a las concesionarias de distribución eléctrica para

implementar programas de gestión de demanda. Facultades, incentivos.

¿Remuneración vía servicios complementarios de ciclos combinados flexibles sin contratos

que presten servicios para mantener el balance del sistema?

¿Gestión de estas unidades por parte del CDEC y provisión de GNL vía ENAP?

¿Licitación para proveer gestión a mínimo costo? ¿Participación plantas existentes que

cumplan criterios de flexibilidad y mantengan capacidad sin PPA?

PAÍSParticipación

Solar + eólica

Alemania 62 GW 39%

España 30 GW 28%

Italia 28 GW 23%Fuente: Renewables 2013, Global Status Report, REN21.