Bogotá D.C., Junio de 2018 -...

65

MANUAL DE POLÍTICAS CONTABLES Bogotá D.C., Junio de 2018

Transcript of Bogotá D.C., Junio de 2018 -...

MANUAL DE POLÍTICAS CONTABLES

Bogotá D.C., Junio de 2018

2

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

TABLA DE CONTENIDO

INTRODUCCION ................................................................................................................................... 5

1. OBJETIVOS .................................................................................................................................. 6

1.1. OBJETIVO GENERAL ............................................................................................................ 6

1.2. OBJETIVOS ESPECÍFICOS.................................................................................................... 6

2. ALCANCE ..................................................................................................................................... 7

3. TÉRMINOS Y DEFINICIONES ........................................................................................................ 7

4. DISTRIBUCIÓN DE RESPONSABILIDADES FRENTE AL PROCESO CONTABLE ........................... 11

4.1 RESPONSABILIDADES DE LOS FONDOS: ........................................................................... 13

4.1.1 FONDO DE PROGRAMAS ESPECIALES PARA LA PAZ .................................................... 13

4.1.2 FONDO COLOMBIA EN PAZ – FCP .................................................................................. 14

4.1.3 FONDO DE VICTIMAS ..................................................................................................... 16

4.2 RESPONSABILIDAD FRENTE A LOS APLICATIVOS INTERNOS Y EXTERNOS: ................... 16

5. POLITICAS CONTABLES GENERALES ........................................................................................ 16

5.1 APLICACIÓN DE LAS DISPOSICIONES Y CONCEPTOS NORMATIVOS ................................ 16

5.2 POLÍTICAS PARA LA ADMINISTRACIÓN DE LOS RIESGOS DEL PROCESO CONTABLE. ..... 17

5.3 DELEGACIÓN DE RESPONSABILIDADES Y FUNCIONES PRESUPUESTALES, FINANCIERAS

Y CONTABLES. ............................................................................................................................... 17

5.4 ESTADOS FINANCIEROS DE PROPÓSITO GENERAL .......................................................... 17

5.5 PUBLICACIÓN DE INFORMACIÓN CONTABLE .................................................................... 20

5.6 CONTROL Y ARCHIVO DE DOCUMENTOS .......................................................................... 20

5.7 SOSTENIBILIDAD CONTABLE ............................................................................................. 21

5.8 RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS ...................... 22

5.8.1 Activos ............................................................................................................................ 22

5.8.2 Pasivos ........................................................................................................................... 22

5.8.3 Patrimonio ....................................................................................................................... 24

5.8.4 Ingresos .......................................................................................................................... 24

5.8.5 Gastos ............................................................................................................................ 25

6. MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS ............................................ 26

6.1 MEDICIÓN DE LOS ACTIVOS .............................................................................................. 27

3

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

6.2 MEDICIÓN DE LOS PASIVOS .............................................................................................. 28

6.3 REVELACIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS ............................... 29

6.4 RECONOCIMIENTO, MEDICIÓN, REVELACIÓN Y PRESENTACIÓN DE LOS HECHOS

ECONÓMICOS ................................................................................................................................ 31

6.5 SISTEMAS DE INFORMACIÓN ............................................................................................. 31

6.6 DOCUMENTOS Y LIBROS DE CONTABILIDAD ..................................................................... 32

7. POLITICAS DE OPERACIÓN PARA EL REGISTRO DE LOS ACTIVOS ........................................... 34

7.1 EFECTIVO Y EQUIVALENTES AL EFECTIVO ....................................................................... 34

7.1.1 Definiciones de términos: .................................................................................................. 34

7.1.2 Cajas Menores ................................................................................................................. 34

7.1.3 Depósitos en Instituciones Financieras ............................................................................... 35

7.1.4 Equivalentes al efectivo .................................................................................................... 35

7.1.5 Efectivo de uso restringido ................................................................................................ 36

7.1.6 Medición .......................................................................................................................... 36

7.1.7 Tratamiento de las partidas conciliatorias ........................................................................... 36

7.1.8 Revelaciones ................................................................................................................... 37

7.2 CUENTAS POR COBRAR .................................................................................................... 37

7.2.1 Medición Inicial ................................................................................................................ 40

7.2.2 Medición Posterior ............................................................................................................ 40

7.2.3 Deterioro del Valor de las Cuentas por Cobrar .................................................................... 40

7.2.4 Baja en Cuentas ............................................................................................................... 41

7.2.5 Revelaciones ................................................................................................................... 41

7.3 INVENTARIOS ..................................................................................................................... 42

7.3.1 Medición Inicial ................................................................................................................ 43

7.3.2 Técnicas de Medición ....................................................................................................... 43

7.3.3 Medición Posterior ............................................................................................................ 43

7.3.4 Reconocimiento en el Resultado ........................................................................................ 44

7.3.5 Baja en Cuentas ............................................................................................................... 44

7.3.6 Revelaciones ................................................................................................................... 44

7.4 PROPIEDAD, PLANTA Y EQUIPO ........................................................................................ 44

7.4.1 Medición Inicial ................................................................................................................ 45

4

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

7.4.2 Medición Posterior ............................................................................................................ 46

7.4.3 Adiciones y Mejoras.......................................................................................................... 47

7.4.4 Reparaciones y Mantenimiento .......................................................................................... 47

7.4.5 Bienes De Arte y Cultura ................................................................................................... 47

7.4.6 Depreciación .................................................................................................................... 48

7.4.7 Deterioro de la Propiedad Planta y Equipo .......................................................................... 48

7.5 OTROS ACTIVOS ................................................................................................................ 49

7.6 ACTIVOS INTANGIBLES ...................................................................................................... 49

7.6.1 Activos intangibles generados internamente: ...................................................................... 51

7.6.2 AMORTIZACIÓN .............................................................................................................. 52

8. POLITICAS DE OPERACIÓN PARA EL REGISTRO DE LOS PASIVOS ........................................... 52

8.1 CUENTAS POR PAGAR ....................................................................................................... 52

8.1.1 Medición inicial ................................................................................................................. 52

8.1.2 Baja en cuentas ............................................................................................................... 52

8.1.3 Revelaciones ................................................................................................................... 52

8.2 BENEFICIOS A LOS EMPLEADOS ....................................................................................... 53

8.2.1 Beneficios a los empleados a corto plazo ........................................................................... 53

8.2.2 Beneficios a empleados por terminación del vínculo laboral ................................................. 54

8.2.3 Medición Inicial ................................................................................................................ 54

8.2.4 Otros Beneficios a los Empleados: ..................................................................................... 54

8.2.5 Comisiones de Servicio Interinstitucional ............................................................................ 56

8.3 PROVISIONES .................................................................................................................... 56

9. POLITICAS DE OPERACIÓN PARA EL REGISTRO DE LOS INGRESOS ........................................ 57

9.1 TRANSFERENCIAS Y SUBVENCIONES ............................................................................... 57

9.2 OTROS INGRESOS ............................................................................................................. 57

10. POLITICAS DE OPERACIÓN PARA EL REGISTRO DE LAS CUENTAS DE ORDEN .................... 58

10.1 ACTIVOS CONTINGENTES.................................................................................................. 58

10.2 DEUDORAS DE CONTROL .................................................................................................. 58

10.3 PASIVOS CONTINGENTES.................................................................................................. 58

El Grupo de Contabilidad envía trimestralmente la circularización con el reporte de operaciones reciprocas

provisional generado por el SIIF Nación, con por lo menos tres (3) días de anterioridad al cierre contable,

5

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

informando a las entidades públicas los saldos con dichas entidades del orden nacional y territorial.

Posteriormente, una vez realizado el cierre contable trimestral, el DAPRE publica la información de saldos

recíprocos en la página web. ................................................................................................................. 59

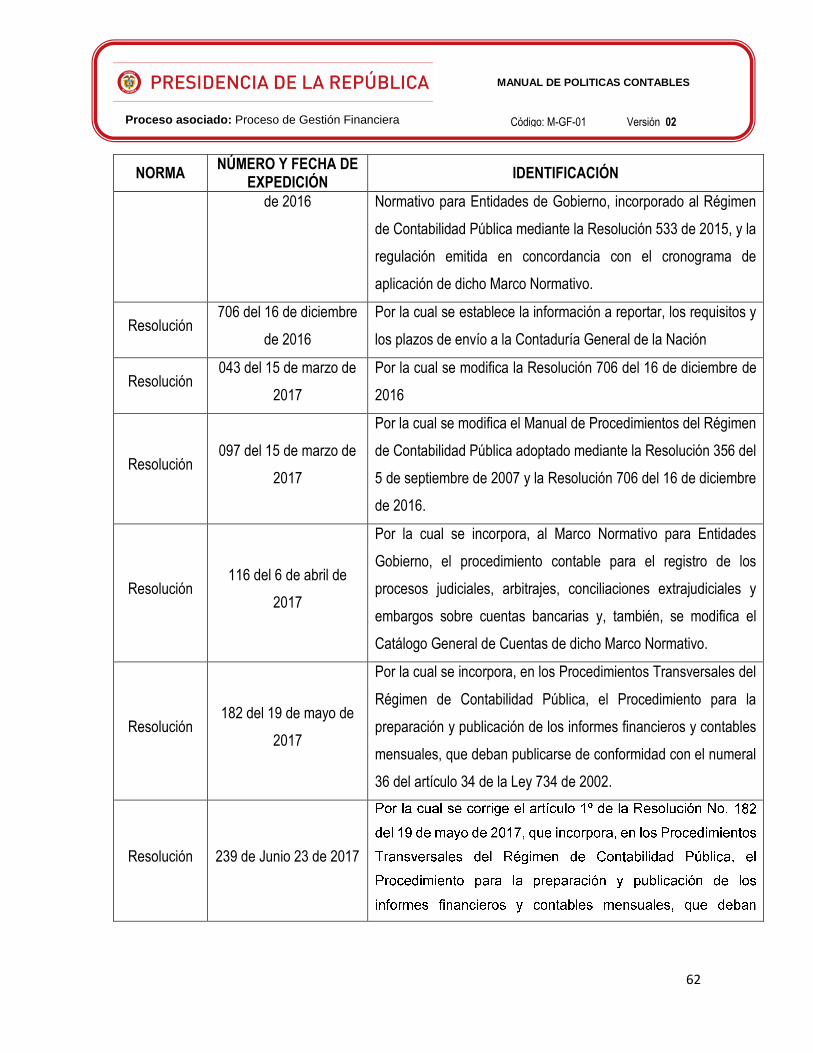

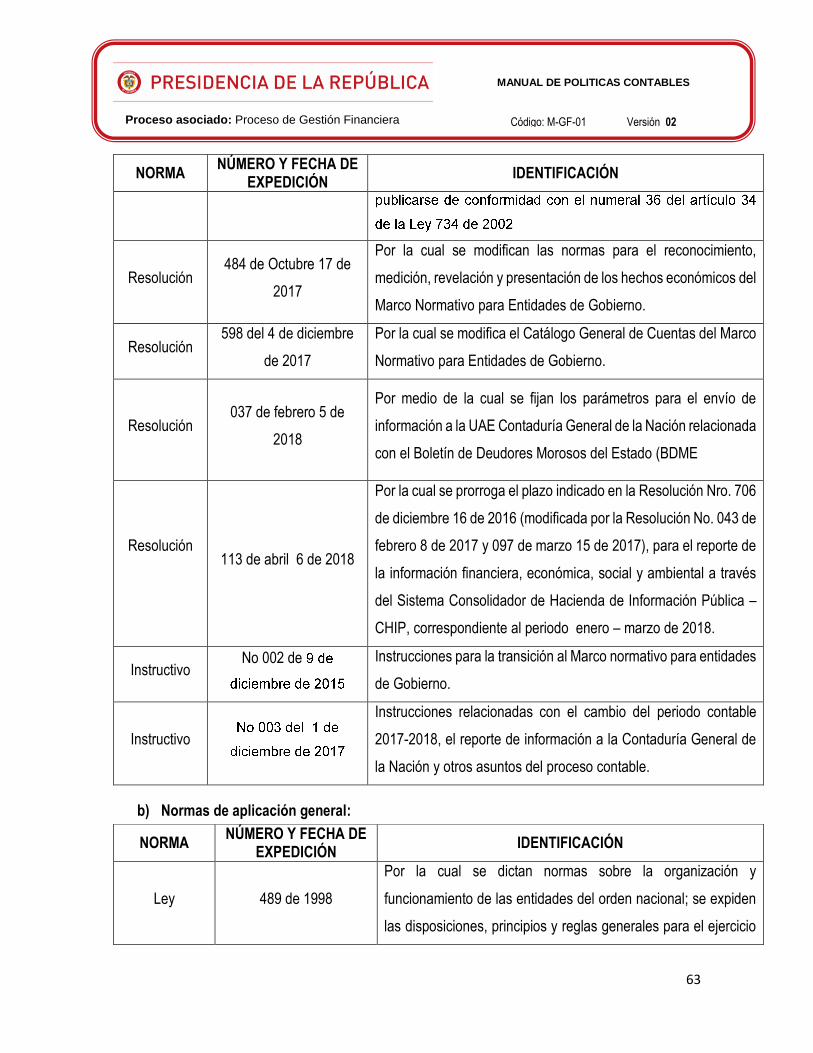

12. MARCO LEGAL ....................................................................................................................... 60

b) Normas de aplicación general: ....................................................................................................... 63

13. REQUISITOS TÉCNICOS ......................................................................................................... 64

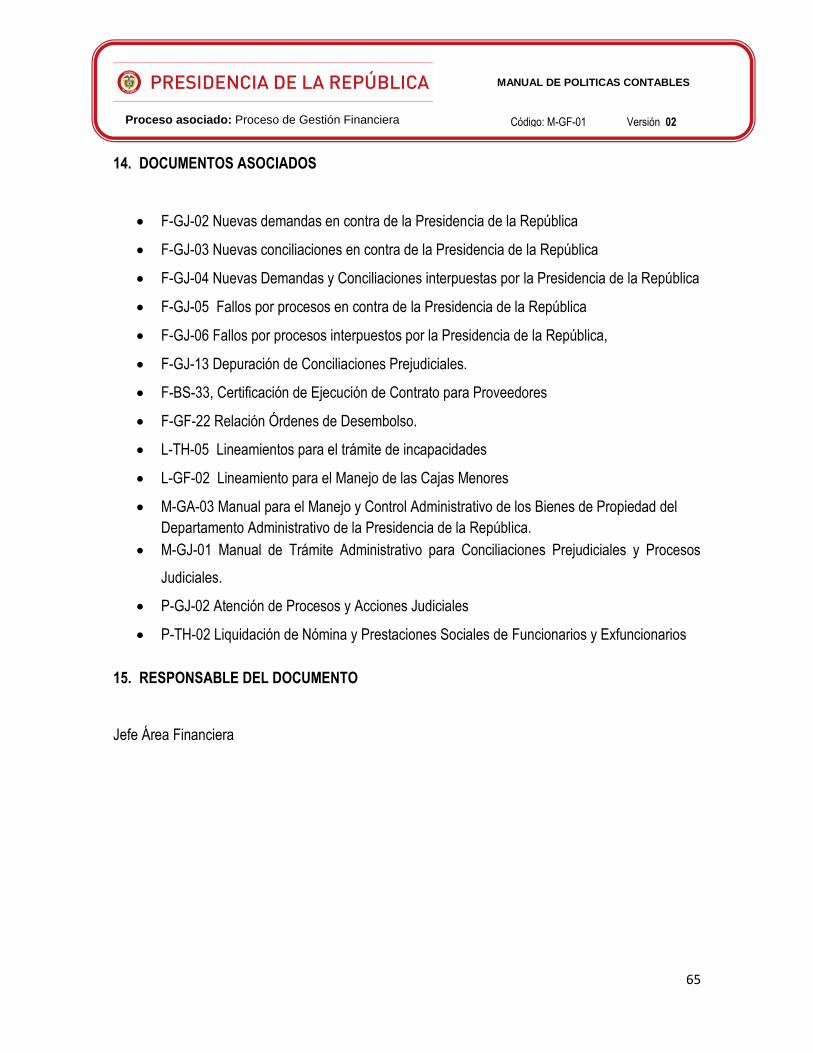

14. DOCUMENTOS ASOCIADOS ................................................................................................... 65

15. RESPONSABLE DEL DOCUMENTO ......................................................................................... 65

INTRODUCCION

El presente MANUAL DE POLÍTICAS CONTABLES se establece, por parte del Departamento

Administrativo de la Presidencia de la República – DAPRE, en cumplimiento del marco normativo para

Entidades de Gobierno definido por la Contaduría General de la Nación bajo Estándares

Internacionales de Contabilidad y de Información Financiera. Este documento permitirá definir los

lineamientos que deben aplicar los usuarios de los procesos operativos y financieros para la operación,

preparación y presentación de la información financiera de la Entidad, la cual será útil, relevante y

necesaria para la toma de decisiones.

Estas políticas contables se implementarán bajo la teoría de procesos definida en el Sistema Integrado

de Gestión de la Presidencia de la Republica – SIGEPRE, Sistema que se constituye en una

herramienta gerencial de importancia vital toda vez que permite, de una forma metodológica,

documentar, estandarizar y controlar los procesos y servicios del DAPRE.

Éste manual de políticas Contable se estructurarán de lo general a lo particular partiendo, en primera

instancia, de los objetivos, alcance, marco normativo, conceptos y generalidades hasta la descripción

relevante de cada cuenta de los estados financieros.

En el mismo orden de ideas, se definirán las políticas particulares aplicables al DAPRE debido al

carácter, objeto y naturaleza especial que la normatividad colombiana le ha otorgado.

6

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

1. OBJETIVOS

1.1. OBJETIVO GENERAL

Establecer las políticas contables, definidas como “(…) los principios, bases, acuerdos, reglas y

procedimientos para la elaboración y presentación de los estados financieros (…)”1, del DAPRE

que se desprenden de la aplicación del Marco Conceptual y Normativo para las Entidades de

Gobierno; las normas para el reconocimiento, medición, revelación y presentación de los hechos

económicos; los procedimientos contables; las guías de aplicación; el catálogo general de cuentas

y la doctrina contable expedido por la Contaduría General de la Nación para garantizar la

convergencia al nuevo esquema financiero propuesto por las Normas Internacionales de

Información Financiera – NICSP.

1.2. OBJETIVOS ESPECÍFICOS

a) Prescribir las políticas para el tratamiento contable, administrativo y financiero de cada una de

las cuentas que integran los Estados Financieros de Propósito General del DAPRE.

b) Articular y referenciar las políticas definidas en el SIGEPRE y que hacen parte directa, o

indirectamente, para la preparación y presentación de los Estados Financieros de la Entidad.

1 CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. 193 del 05 de mayo de 2016 “Por la cual se incorpora, en los Procedimientos Transversales del Régimen

de Contabilidad Pública, el Procedimiento para la evaluación del control interno contable”. Bogotá D.C.: Unidad Administrativa Especial Contaduría General de la

Nación. 2016. p. 17.

7

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

c) Lograr la unificación del criterio de medición a valor de mercado o a valor razonable de los

Activos, Pasivos, Ingresos y Gastos de la Entidad, obteniendo información actualizada y que

permita conocer, en forma clara y concisa, el valor exacto del Patrimonio Institucional.

d) Mantener el Patrimonio Público de la Entidad a valor razonable en cumplimiento del principio

de Mantenimiento del Capital físico y Capital económico del DAPRE.

2. ALCANCE

El presente Manual de Políticas Contables aplica para todos los servidores públicos que presten sus

servicios en los diferentes Despachos, Secretarías, Consejerías Presidenciales, Direcciones, Áreas,

Oficinas y demás dependencias de la Presidencia de la República, y que contribuyen a la preparación

y presentación de la información financiera de la Entidad.

Este documento aplica, en su totalidad, el Marco Conceptual y la Doctrina Contable Pública para

Entidades de Gobierno; en caso de hechos económicos que no estén regulados en este, se solicitará

a la Contaduría General de la Nación concepto de cómo los mismos deben reconocerse.

3. TÉRMINOS Y DEFINICIONES

Activo: Recursos controlados por la entidad, producto de sucesos pasados, de los cuales se espera

obtener un potencial de servicios o la obtención de beneficios económicos futuros. La entidad controla

un recurso si puede decidir el propósito para el cual se destina un activo; obtiene sustancialmente el

potencial de servicio o los beneficios económicos que se espera fluyan del activo; puede prohibir a

terceras personas, el acceso al activo; y asume sustancialmente los riesgos asociados con el activo.

En algunas circunstancias el control del activo es concomitante con la titularidad jurídica del activo, no

obstante esta última no es esencial ni suficiente a efecto de determinar la existencia de control sobre

el activo

8

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Adiciones y mejoras: Las adiciones y mejoras, son erogaciones en las que incurre la entidad para

aumentar la vida útil del activo, ampliar su eficiencia operativa, mejorar la calidad de los servicios o

reducir significativamente los costos.

Aplicativos Complementarios: Son aplicativos internos en los que se maneja información detallada

que no es posible manejarla en el SIIF Nación. Para el caso particular del DAPRE, se cuenta con los

aplicativos Aladino y Kactus.

Características cualitativas de la información financiera: Las características cualitativas de la

información financiera son los atributos que esta debe tener para que sea útil a los usuarios; es decir,

para que contribuya con la rendición de cuentas, la toma de decisiones y el control. Estas se dividen

en características fundamentales y de mejora. Características fundamentales: Las características

fundamentales son aquellas que la información financiera debe cumplir necesariamente para que sea

útil a sus usuarios. Se consideran características fundamentales de la información financiera las de

relevancia y representación fiel. Características de mejora: Las características de mejora son aquellas

que, sin ser indispensables para que la información financiera sea útil, incrementan la utilidad de dicha

información. Se consideran características de mejora de la información financiera, la verificabilidad,

oportunidad, comprensibilidad y comparabilidad.

Costo de Reposición: Costo en el que la entidad incurriría en una fecha determinada para reponer

la capacidad operativa del activo existente.

Consolidado de Hacienda e Información Pública (CHIP): es un sistema de información diseñado y

desarrollado por el Ministerio de Hacienda y Crédito Público - Programa FOSIT, para que, con la

adecuada reglamentación y estructura procedimental, canalice la información financiera, económica,

social y ambiental de los entes públicos hacia los organismos centrales y al público en general bajo la

administración y responsabilidad de la Contaduría General de la Nación.

Entidad contable pública ECP: La entidad contable pública es la unidad mínima productora de

información que se caracteriza por ser una unidad jurídica y/o administrativa y/o económica, que

desarrolla funciones de cometido estatal y controla recursos públicos.

9

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Estimación contable: Una estimación contable es un mecanismo utilizado por la entidad para medir

un hecho económico que, dada la incertidumbre inherente al mismo, no puede medirse con precisión,

sino que solamente puede estimarse. Ello implica la utilización de juicios basados en la información

fiable disponible y en técnicas o metodologías apropiadas.

Información Exógena: Conjunto de datos que las personas jurídicas y naturales deben presentar

periódicamente a la DIAN sobre las operaciones con sus clientes y proveedores.

Mantenimiento: El mantenimiento corresponde a erogaciones en que incurre la entidad con el fin de

mantener la capacidad normal del activo

PAC: El Programa Anual Mensualizado de Caja es el instrumento mediante el cual se define el monto

máximo mensual de fondos disponibles de la entidad contable pública y el monto máximo mensual de

pagos con el fin de cumplir sus compromisos.

Pasivos: un pasivo es una obligación presente producto de sucesos pasados para cuya cancelación,

una vez vencida, la entidad espera desprenderse de recursos que incorporan beneficios económicos

o un potencial de servicio.

Patrimonio: el patrimonio comprende el valor de los recursos públicos (representados en bienes y

derechos) deducidas las obligaciones, que tiene la entidad para cumplir las funciones de cometido

estatal

Período contable: Corresponde al tiempo máximo en que la entidad mide los resultados de sus

hechos económicos y el patrimonio bajo su control, efectuando las operaciones contables de ajustes

y cierre. El periodo contable es el lapso transcurrido entre el 1 de enero y el 31 de diciembre.

Políticas contables: son los principios, bases, acuerdos, reglas y procedimientos adoptados por la

entidad para la elaboración y presentación de los estados financieros, considerando lo definido en el

Marco Normativo para Entidades de Gobierno.

Proceso financiero: Proceso transversal cuyo objetivo consiste en ejecutar todas las actuaciones

relacionadas con la apropiación de las partidas presupuestales anuales y su ejecución de acuerdo a

la normatividad legal aplicable, incluyendo la relacionada con las diferentes fuentes de financiación.

10

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Es liderado por el jede del Área Financiera, no obstante que es responsabilidad de todos los servidores

del DAPRE.

Reparaciones: Las reparaciones son erogaciones en las que incurre la entidad para recuperar la

capacidad normal del uso del activo.

Revelaciones: Son los comentarios y explicaciones a los Estados Financieros, explican el significado

de los datos y cifras que se presentan en dichos estados, ampliando la información a los usuarios de

la información.

Relevancia: Es la característica de la información financiera de poseer una utilidad notoria, potencial

o real, para los fines perseguidos por los diferentes destinatarios de la información financiera. Una

información es, por tanto, relevante, cuando es susceptible de influir en la toma de decisiones de los

usuarios.

Recursos monetarios: Conjunto de partidas cuyo valor está establecido por una cantidad fija de

dinero, independientemente de los cambios en los niveles generales de precios. Representan, por lo

tanto, derechos sobre cantidades nominales de dinero que se mantienen fijas en el tiempo.

Recursos no monetarios: Activos que, por mantener su valor económico, son susceptibles de

adquirir un mayor valor nominal como consecuencia de la pérdida del poder adquisitivo de la moneda

SIIF: Sistema Integrado de Información Financiera, este permite a la Nación consolidar la información

financiera de las entidades que conforman el Presupuesto General de la Nación y ejercer el control,

con el fin de propiciar una mayor eficiencia en el uso de los recursos de la Nación y brindar información

oportuna y confiable. Este aplicativo externo es de obligatorio cumplimiento para las entidades que

conforman el Presupuesto General de la Nación.

Valor de Mercado: El valor de mercado es aquel importe que se le asigna a un bien o producto

determinado entendiendo como tal aquella suma de dinero que un vendedor podría obtener por el

mismo en condiciones estándares de un mercado entre partes relacionadas y que las dos estén de

acuerdo

11

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Valor residual: es el valor estimado que la entidad podría obtener actualmente por la disposición del

elemento, después de deducir los costos estimados por tal disposición, si el activo ya hubiera

alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

Vida útil: periodo durante el cual se espera utilizar el activo por parte de la entidad; o el número de

unidades de producción o similares que se espera obtener del mismo por parte de una entidad.

Operaciones reciprocas: Transacciones económicas entre Entidades Públicas. Estas operaciones

son reciprocas puesto que lo que una Entidad recibe, lógicamente es lo que la otra ha entregado ya

sea recursos monetarios y no monetarios

Subvenciones: Entrega de dinero o bienes y servicios realizada por una administración pública o

privada a un particular, persona física o jurídica, sin que exista la obligación de reembolsarlo. Suelen

utilizarse en actividades consideradas de interés público, o en circunstancias de interés social. Como

técnica de intervención

4. DISTRIBUCIÓN DE RESPONSABILIDADES FRENTE AL PROCESO CONTABLE

Teniendo en cuenta la estructura orgánica del Departamento Administrativo de la Presidencia de la

República se establecen las siguientes responsabilidades:

a) Director del Departamento Administrativo de la Presidencia de la República – DAPRE:

Representante legal de la Entidad y responsable de la orientación estratégica hacia una

administración eficiente, eficaz y transparente. Bajo esta premisa debe promover una cultura

contable que permita claramente, generar conciencia en los funcionarios sobre la importancia

de garantizar la memoria institucional contable (es decir toda la documentación que se genere)

y su incidencia e impacto para la toma de decisiones a nivel financiero.

b) Director de Operaciones: Encargado de firmar los Estados Financieros de la Entidad, de

acuerdo con la delegación entregada por el Director del DAPRE mediante Resolución 2562

del 10 de noviembre de 2010.

Para esto deberá aplicar los controles necesarios que garanticen la razonabilidad de las cifras

reveladas en dichos estados financieros.

c) Altos Consejeros Presidenciales; Directores de Programas; Secretarios; Jefes de Área;

12

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Jefes de Oficina; y, en general, todos los servidores de DAPRE: responsables y garantes

de la calidad, confiabilidad y oportunidad de la información contable que se genere en cada

una de sus áreas. Teniendo en cuenta lo anterior, deben remitir dicha información, de manera

veraz y dentro de los plazos establecidos, al Grupo de Contabilidad para su revisión, registro

y análisis.

d) Funcionarios encargados de administrar recursos: aquellos supervisores de contratos;

convenios; encargos fiduciarios u otras actividades similares, a los cuales la Entidad entregue

recursos en administración, anticipos u otro tipo de medios, tienen la responsabilidad de

gestionar, controlar y presentar la información que se requiera y en los tiempos establecidos

para la preparación y presentación de los Estados Financieros.

Igualmente, deberán dar estricto cumplimiento respecto de:

Las cláusulas contractuales y las políticas definidas en el presente documento, así como en

los instructivos que expida la Dirección de Operaciones y el Área Financiera sobre la

legalización contable de los recursos girados en desarrollo de los mismos; lo cual, incluye los

reintegros por concepto de recursos no comprometidos de vigencia actual y anteriores; la

consignación de rendimientos financieros y el diferencial cambiario a favor, si a ello hubiere

lugar; y en general, de toda aquella información que permita al Área Financiera – Grupo de

Contabilidad reflejar, de manera razonable y oportuna en sus Estados Financieros, los hechos

económicos de la Entidad.

La normatividad vigente sobre información exógena que deban remitir, mensualmente, al Área

Financiera – Grupo de Pagaduría para su diligenciamiento y transmisión a la Dirección de

Impuestos Nacionales – DIAN, cuando se trate de convenios y/o contratos suscritos con

organismos internacionales.

La verificación constante para que los proveedores radiquen en el DAPRE las facturas o

documentos equivalentes, la certificación de bienes y/o servicios recibidos a satisfacción.

Estos documentos, así como los documentos exigibles para pago, deberán radicarse en el

Área Financiera previa solicitud del PAC. El giro y/o desembolso de los recursos deberá

corresponder a la necesidad real del convenio, y/o contrato, para evitar de esta manera que

13

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

se soliciten recursos a la Dirección General de Crédito Público y del Tesoro Nacional que no

serán utilizados de forma inmediata.

Las cuentas para trámite de pago deben radicarse en el Área Financiera – Grupo de Central

de Cuentas en el horario de lunes a viernes, de 8:00 a.m. a 5:45 p.m. jornada continua, de

conformidad con el horario de trabajo establecido mediante Resolución 1411 de 2002. Una

vez radicada el Área Financiera cuenta con seis días hábiles siguientes a la radicación

completa y conforme de los documentos exigibles para generar el pago.

Los recursos del DAPRE que se ejecuten a través de terceros, deberán ser manejados en una

cuenta bancaria exclusiva, si ésta genera rendimientos financieros deben ser reintegrados a

la Dirección General de Crédito Público y del Tesoro Nacional, para facilitar el seguimiento de

su ejecución y legalización.

e) Coordinador del Grupo de Contabilidad y servidores públicos del Grupo de

Contabilidad: Responsables de preparar, revisar y registrar la información para la

elaboración de los Estados Financieros, de conformidad con las funciones establecidas en la

Resolución 970 del 12 de diciembre de 2016.

f) Jefe del Área Financiera: Encargado de coordinar, verificar, controlar y efectuar el

seguimiento al proceso contable y financiero de la Entidad, de acuerdo con las funciones del

Área Financiera establecidas en el Articulo 39 del Decreto 672 de 2017

4.1 RESPONSABILIDADES DE LOS FONDOS:

El DAPRE tiene, dentro de su composición interna, los siguientes Fondos:

4.1.1 FONDO DE PROGRAMAS ESPECIALES PARA LA PAZ

El Fondo de Programas Especiales para la Paz es un Fondo Cuenta creado, en virtud de la

Ley 368 del 5 de mayo de 1997, específicamente en lo relacionado con sus artículos 10, 11,

12 y 13; en estos numerales se señalan su objeto, funciones, recursos y ordenador del gasto.

Igualmente, fue reglamentado bajo lo estipulado en el Decreto 2429 de 1997 compilado,

igualmente, en el decreto 1081 de mayo de 2015. En el mismo orden de ideas, en el Artículo

14

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

9° de la Ley 368 de 1997, se determinó la “Creación y naturaleza jurídica. Créase el Fondo

de Programas Especiales para la Paz, como una cuenta especial del Departamento

Administrativo de la Presidencia de la República, sin personería jurídica, administrada como

un sistema separado de cuentas. Igualmente, de acuerdo con lo inscrito en el Artículo 10 de

la ley mencionada, se establece que el Objeto de este Fondo es la financiación de programas

de paz encaminadas a fomentar la reincorporación a la vida civil de grupos alzados en armas,

que demuestren su voluntad de incorporarse a la vida civil mediante su desmovilización y la

dejación de armas.

Los servidores públicos que estén vinculados a Fondo Paz, y ejecuten labores financieras y

contables, tiene la obligación de cumplir con las políticas establecidas en este manual y las

asignadas por la normatividad aplicable en la materia. El Fondo de Programas Especiales

para la Paz cuenta con un Contador Público que genera, controla y responde por la

información reportada a través de Unidades Ejecutoras en la Posición de Catalogo

Institucional – PCI en el SIIF Nación. (PCI 005). Los Estados Financieros que prepara Fondo

Paz deben ser suscritos por el director del Fondo y el contador, éstos deben ser enviados

mensualmente al DAPRE para su consolidación.

Fondo Paz registrara como gasto público social las erogaciones asociadas a la generación de

condiciones para el logro y mantenimiento de la Paz en Colombia, de acuerdo a las directrices

impartidas por el Presidente de la República a la Oficina del Alto Comisionado para la Paz,

las cuales están encaminadas a lograr que en las zonas de conflicto y violencia las

comunidades recuperen la convivencia, confianza y credibilidad en el Estado, la recuperación

económica, social y la prosperidad social.

4.1.2 FONDO COLOMBIA EN PAZ – FCP

Creado por el Decreto 691 del 27 de abril de 2017 “ Por el cual se sustituye el Fondo para la

Sostenibilidad Ambiental y Desarrollo Rural Sostenible en Zonas Afectadas por el Conflicto,

creado por el artículo 116 de la Ley 1769 de 2015 y modificado por el artículo 130 de la Ley

15

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

1815 de 2016, por el "Fondo Colombia en Paz (FCP)”, como un patrimonio autónomo del

Departamento Administrativo de Presidencia de la República, sin estructura administrativa

propia, administrado por una o varias sociedades fiduciarias públicas. El Fondo Colombia en

Paz tendrá una duración de 10 años de conformidad con el Plan Marco para la implementación

de los Acuerdos previsto en el numeral 6.1.1 del Acuerdo Final, el cual será aprobado por el

Consejo Nacional de Política Económica y Social.

La ordenación del gasto del FCP y sus subcuentas, estará a cargo del Director para el

Posconflicto del Departamento Administrativo de la Presidencia de la República, o por el

funcionario del Nivel Directivo que designe el Director del Departamento Administrativo de la

Presidencia de la República en desarrollo de lo establecido en el artículo 110 del Estatuto

Orgánico del Presupuesto. El manejo y presentación de la información financiera se sujetará

a lo establecido en el Plan General de Contabilidad Pública Nacional, sin perjuicio de la

contabilidad y rendición de cuentas que deba haber de los recursos administrados por

sociedades fiduciarias. La cual se hará con la normatividad aplicable para esos recursos. Para

efectos fiscales, el Fondo Colombia en Paz se contabilizará como un subsector dentro del

sector Gobierno Nacional Central y, como tal se le asignará un espacio de gasto fiscal.

De acuerdo con lo ordenado en el Decreto 691 de 2017 el DAPRE suscribió contrato de

Fiducia Mercantil, dentro del cual estableció como obligación del patrimonio autónomo

transmitir a la Contaduría General de la Nación – CGN la información Contable a través del

aplicativo CHIP, en los plazos y formatos establecidos por ésta; éste cuenta con el Código de

Consolidación 923272831 para reportar la información Contable a la CGN. Los Estados

Financieros del Fondo deben ser suscritos por el representante legal o quien este delegue y

por el contador que los prepara, de acuerdo con lo establecido en el Manual Operativo del

Fondo Colombia en Paz. Éstos deben ser publicados mensualmente en la página web de la

Entidad.

16

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

4.1.3 FONDO DE VICTIMAS Con Decreto Ley 903 de 2017 se creó un patrimonio autónomo del Departamento

Administrativo de la Presidencia de la República que servirá de receptor de todos los bienes

y recursos patrimoniales monetizados y no monetizados inventariados. Éste Fondo será

gobernado por un Consejo Fiduciario. El Fondo tiene como finalidad la reparación material de

las víctimas del conflicto, en el marco de las medidas de reparación integral y la

implementación de programas contemplados en el punto 3.2.2. Del Acuerdo Final. El

Patrimonio Autónomo será administrado por la Sociedad de Activos Especiales S.A.E de

acuerdo con lo ordena en el artículo 1 del Decreto 1407 de 2017.

De acuerdo con concepto Nro. CGN 20172000105601 de 2017 expedido por la Contaduría

General de la Nación, los inventarios de la FARC- EP, recibidos a través de la ONU por el

Gobierno Nacional, deberán ser reconocidos en la contabilidad independiente del Patrimonio

Autónomo creado para tal fin. Este Patrimonio Autónomo reportará directamente la

información contable relacionada con los hechos económicos derivados de la administración

de los bienes recibidos, a la Contaduría General de la Nación a través del código institucional

dado por la CGN para tal fin.

4.2 RESPONSABILIDAD FRENTE A LOS APLICATIVOS INTERNOS Y EXTERNOS:

Los servidores y demás usuarios de los aplicativos internos y externos, deberán registrar la

información financiera y contable que se requiera, en los términos que señale la normatividad

y los estipulados en los documentos generados y aprobados por el Sistema SIGEPRE, y

especialmente en lo que tienen que ver con el proceso Financiero del DAPRE.

5. POLITICAS CONTABLES GENERALES

5.1 APLICACIÓN DE LAS DISPOSICIONES Y CONCEPTOS NORMATIVOS

El DAPRE, en concordancia con el Numeral 4 (Marco Normativo) de este documento, aplicará los

principios, bases, reglas, normograma y procedimientos aprobados por el SIGEPRE y que, además,

se encuentran directamente articulados con la ejecución operativa, administrativa y financiera para la

preparación y presentación de los Estados Financieros de la Entidad.

17

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

5.2 POLÍTICAS PARA LA ADMINISTRACIÓN DE LOS RIESGOS DEL PROCESO CONTABLE.

El DAPRE, en el marco de lo estipulado en el SIGEPRE, estableció los lineamientos para la

administración, identificación, análisis, valoración, seguimiento y monitoreo de los riesgos para cada

uno de procesos que se manejan en la Entidad.

En este sentido, todos los servidores que están vinculados al proceso financiero del DAPRE, deberán

acoger y aplicar lo definido en el Mapa de Riesgo de dicho proceso.

5.3 DELEGACIÓN DE RESPONSABILIDADES Y FUNCIONES PRESUPUESTALES, FINANCIERAS Y CONTABLES.

Basado en el artículo 9° de la ley 489 de 1998, el Director del Departamento Administrativo de la

Presidencia de la República ha delegado:

Ordenadores de Gastos: En el Director de Operaciones, Director General, Director de

Fondo Paz, Jefe Área de Talento Humano.

Ordenador del Pago: En el Jefe del Área Financiera, Jefe de Talento Humano

Responsables de Firmas los Estados Financieros: Director de Operaciones

Defensa Jurídica de la Entidad

Cajas Menores

5.4 ESTADOS FINANCIEROS DE PROPÓSITO GENERAL

La aplicación de esta política contable dará lugar a la emisión de información financiera útil, relevante

y fiable en los siguientes términos:

a) Útil para la toma de decisiones en materia económica y financiera por parte de la Alta

Dirección de la Entidad y también para la rendición de cuentas dirigidas a la ciudadanía.

b) Relevante para garantizar la memoria institucional frente a los hechos económicos y

financieros institucionales. La información financiera es relevante si es capaz de influir en las

decisiones que han de tomar sus usuarios. La información financiera influye en los usuarios si es

material y si tiene valor predictivo, valor confirmatorio, o ambos.

18

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

La información es material si su omisión o expresión inadecuada puede influir en las decisiones de los

usuarios. La materialidad o importancia relativa es un aspecto de la relevancia específico del DAPRE

que está basado en la naturaleza o magnitud (o ambas) de las partidas a las que se refiere la

información en el contexto del informe financiero del DAPRE.

Para el DAPRE una omisión o expresión es material si supera el 5% sobre la base del total de los

activos del año inmediatamente anterior.

La información financiera tiene valor predictivo si puede utilizarse como una variable de entrada en los

procesos empleados por los usuarios para pronosticar resultados futuros. La información financiera

tiene valor confirmatorio si ratifica o cambia evaluaciones anteriores. Los valores predictivos y

confirmatorios de la información generalmente están interrelacionados; así, la información que tiene

valor predictivo habitualmente tiene también valor confirmatorio.

c) Fiable basada en el sentido de que los Estados Financieros deben:

Representar fielmente la situación financiera, el rendimiento financiero y los flujos de

efectivo del DAPRE.

Reflejar la esencia económica de las transacciones, otros sucesos y condiciones que se

presenten en la Entidad y no, simplemente, la forma legal en que son presentados.

Ser neutrales; es decir, libres de sesgos o de cualquier otra condición que los desvirtué.

Estar diligenciados en su totalidad y en todos sus extremos significativos.

“Los Estados Financieros representan los efectos de las transacciones y otros sucesos

agrupados en categorías que comparten características económicas comunes y que

corresponden a los elementos de los Estados Financieros.”2

2 CONTADURÍA GENERAL DE LA NACIÓN. Marco conceptual para la preparación y presentación de información financiera de las entidades en liquidación [en línea].

[Colombia, Bogotá D.C.]: Presidencia de la República; Ministerio de Hacienda y Crédito Público y Contaduría General de la Nación. s.f. [citado el 28 de septiembre de

2017]. Disponible en Internet: <URL: http://www.contaduria.gov.co/wps/wcm/connect/644ec2e0-fa34-49f4-8c54-

60adfd807333/Proyecto+Marco+Conceptual+%28Ago+8-17%29.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=644ec2e0-fa34-49f4-8c54-60adfd807333>. p.

7.

19

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Teniendo en cuenta lo anterior, el DAPRE, preparará y presentará los siguientes Estados Financieros

de propósito general:

1. Estado de Situación Financiera: documento en el que se presenta la relación entre los activos,

los pasivos y el patrimonio a una fecha determinada.

2. Estado de Resultado: elemento que constituye la relación entre los ingresos y los gastos de un

periodo y el efecto en la medición a valor razonable de sus Activos y Pasivos.

3. Estado de Cambios en el Patrimonio: evidencia de los cambios que se presentan en el

Patrimonio del Departamento Administrativo de la Presidencia de la República.

4. Estado de Flujos de Efectivo: aquellos originados en la recepción y aplicación de los fines

presupuestales, de acuerdo con la actividad misional del DAPRE.

5. Notas a los Estados Financieros:

Así las cosas, la información financiera preparada y presentada por el DAPRE debe mostrar los

resultados de las actividades realizadas por la Administración, con los recursos asignados en el

Presupuesto General de la Nación y demás fuentes de financiación que pueda recibir.

Igualmente, los Estados Financieros del DAPRE deben estar constituidos por características tanto

cualitativas como cuantitativas, en concordancia con lo expresado en el Marco Conceptual para

la Preparación y Presentación de la Información Financiera de las Entidades de Gobierno.

Los Estados Financieros de la Entidad se elaborarán en pesos colombianos manteniendo la

normatividad nacional, adicionalmente deben ser suscritos y debidamente firmados por el Director

de la Entidad, el Coordinador del Grupo de Contabilidad y el Jefe del Área Financiera. Para el

caso del DAPRE el Director del Departamento delegó esta función en la Dirección de Operaciones

con Resolución 2562 del 10 de noviembre de 2010.

Por otra parte, y de acuerdo con lo establecido en la Resolución 693 de 2016, a partir del 01 de

Enero de 2018 la contabilidad se llevará rigiéndose bajo el Nuevo Marco Normativo para Entidades

de Gobierno establecido por la Contaduría General de la Nación. En consecuencia, los primeros

20

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Estados Financieros para convergencia a Estándares Internacionales de Contabilidad e

Información Financiera, correspondientes al 31 de diciembre de 2018, no se compararán con el

periodo anterior. Igualmente, los Estados Financieros previos a la adopción de esta normatividad,

fueron preparados de acuerdo con lo ordenado por el Régimen de Contabilidad Pública

precedente y vigente en Colombia hasta el 31 de diciembre de 2017, así como las demás normas

concordantes que los modifican y/o los amplían.

Adicionalmente, el DAPRE elabora los formatos establecidos por la Contaduría General de la

Nación para transmitir la información a través del aplicativo CHIP, estos son:

CGN20105-001 Saldos y Movimientos

CGN2015-002 Operaciones Reciprocas

CGN2016C01 Variaciones Significativas

Para el DAPRE una variación es significativa si supera el 0.5% del valor total de los activos del año

inmediatamente anterior.

5.5 PUBLICACIÓN DE INFORMACIÓN CONTABLE

Los Estados Financieros, con propósito de información general, serán los elaborados al cierre de cada

vigencia fiscal; para los otros cortes se producirá el Balance General y el Estado de Resultados con

las notas más representativas; estos se deberán publicar mensualmente en la Página Web del DAPRE

en cumplimiento de la Ley 734 de 2002, la Ley 1712 de 2011 y la Resolución N°182 del 19 de mayo

de 2017 expedida por la Contaduría General de la Nación.

Teniendo en cuenta lo anterior los Estados Financieros del DAPRE serán publicados en la página

web, dentro de los 8 días siguientes al cierre contable efectuado en el aplicativo SIIF Nación para cada

periodo.

5.6 CONTROL Y ARCHIVO DE DOCUMENTOS

21

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Los responsables de procesar la información financiera y contable en el DAPRE tienen el deber de

clasificar, ordenar, foliar y archivar los documentos, libros principales, comprobantes, soportes,

relaciones e informes contables, financieros y de supervisión que, en relación a su cargo, le hayan

sido asignados, de acuerdo con lo establecido en la Ley 594 de 2000 y, también, con las Tablas de

Retención Documental aprobadas por el Archivo General de la Nación, tal como se encuentra

estipulado en el SIGEPRE. Las mencionadas Tablas son el instrumento archivístico esencial que

permite, de la forma más adecuada, la normalización de la gestión documental; la racionalización de

la producción documental y la institucionalización del ciclo vital de los documentos en los archivos de

gestión, central, e histórico. Finalmente, la tarea de archivar los documentos contables estará a cargo

del Grupo de Contabilidad y del Área Administrativa – Gestión Documental del DAPRE.

5.7 SOSTENIBILIDAD CONTABLE

Con el fin de garantizar la sostenibilidad y permanencia de un Sistema Contable que produzca

información razonable y oportuna para ser transmitida tanto a la comunidad como a los organismos

de control que lo soliciten, el El DAPRE cuenta con el Comité Técnico de Sostenibilidad Contable,

creado mediante Resolución N° 5042 de 2014, el cual se encargará de aprobar las depuraciones

contables. El proceso de depuración contable se aplicará a la totalidad de las cuentas contables del

balance de la Entidad, incluidas las cuentas de orden deudoras y acreedoras.

El responsable del Grupo de Contabilidad y el Jefe del Área Financiera deberán analizar las cifras de

los estados financieros y cuando sea necesario, coordinar con los responsables de las áreas

generadoras de los hechos económicos, que afecten la información contable, para establecer las

acciones administrativas y contables tendientes a garantizar la confiabilidad y oportunidad de la

información y de ser necesario presentar dichas cifras al comité para que se analice la pertinencia de

su depuración.

22

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

5.8 RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

5.8.1 Activos En concordancia con la definición establecida en el numeral 6.1.1.del Marco Conceptual para la

preparación y presentación de Información Financiera de las Entidades de Gobierno, el DAPRE

reconocerá sus activos bajo los siguientes criterios:

1. Un Activo es un recurso controlado por la Entidad que resulta de eventos pasados y, de los

cuales, se espera obtener un potencial de servicio o generar beneficios económicos futuros

que puedan ser medidos con alto grado de fiabilidad.

2. El control implica la capacidad de la Entidad para usar un recurso o definir el uso que un

tercero debe darle, para obtener el potencial de servicios o, también, para generar beneficios

económicos futuros.

3. El potencial de servicio es la capacidad que tiene un recurso para prestar servicios que

contribuyan a la consecución de los objetivos de la Entidad sin generar, necesariamente, flujos

de efectivo.

4. El origen de un recurso puede ser producto de diferentes sucesos, tales como: una

transacción de intercambio; el desarrollo interno; o, también, ser producto de transacciones

sin contraprestación.

5. La fiabilidad en la medición hace referencia a la determinación de su valor de mercado o su

valor de disposición y en sí a su valor razonable, en el entendido de, que el valor razonable

es el valor actual del bien medido en el mercado activo o medido financieramente o medido a

su valor de mercado actual.

5.8.2 Pasivos Siguiendo con lo estipulado en el citado Marco Conceptual, se entenderán como pasivos aquellos que

cumplan con la siguiente definición:

23

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

1. Un pasivo es una obligación presente producto de sucesos pasados para cuya cancelación,

una vez vencida, la Entidad espera desprenderse de recursos que incorporan beneficios

económicos o un potencial de servicio.

2. Los pasivos proceden de transacciones u otros sucesos pasados. Así, por ejemplo, la

adquisición de bienes y servicios da lugar a cuentas por pagar (a menos que el pago se haya

anticipado o se haya hecho al contado) y la recepción de un préstamo bancario da lugar a la

obligación de reembolsar la cantidad prestada. Sin embargo, los pasivos también pueden

originarse en obligaciones sobre las cuales existe incertidumbre en relación con su cuantía

y/o fecha de vencimiento.

3. Al evaluar si existe o no una obligación presente, la Entidad se basará en la información

disponible al cierre del periodo para establecer si existe, o no, la probabilidad de tener la

obligación; si es mayor la probabilidad de no tenerla, no hay lugar al reconocimiento de un

pasivo. Se considera que existe una obligación presente cuando la entidad evalúa que tiene

poca o ninguna alternativa de evitar la salida de recursos.

4. Las obligaciones pueden ser exigibles legalmente como consecuencia de la ejecución de un

contrato o de un mandato contenido en una norma legal; también, pueden ser producto de

acuerdos formales que, aunque no son exigibles legalmente, crean una expectativa válida de

que la Entidad está dispuesta a asumir ciertas responsabilidades frente a terceros.

5. La cancelación de una obligación presente implica, igualmente, que la Entidad entrega unos

recursos que llevan incorporados beneficios económicos o un potencial de servicio. La

extinción de una obligación presente puede llevarse a cabo de varias maneras algunas de las

cuales son: pago en efectivo; transferencia o traslado de otros activos; prestación de servicios;

sustitución de una obligación por otra; y, también, la prescripción de la obligación de acuerdo

con la normatividad sobre la materia.

6. Para el registro de las cuentas por pagar se aplicará, ante todo, el Principio de Causación

Contable el cual establece que los hechos económicos deben reconocerse y contabilizarse

en el periodo contable en que éstos ocurran; es decir, en el periodo en que se reciba el bien

por lo que, naturalmente, la afectación contable se efectúa conforme al procedimiento.

24

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

7. El DAPRE evaluará si, con la información disponible, puede establecer si existe la probabilidad

de tener una obligación o no; asimismo, deberá revisar factores como el recibo a satisfacción

de los bienes y/o servicios y el ingreso almacén, entre otras; todo lo anterior con

independencia de la cadena presupuestal.

8. Para que los pasivos pueden ser reconocidos deben medirse con un alto grado de fiabilidad.

9. Existirá en realidad un Pasivo cuando se considere que exista una obligación cierta derivada

de hechos contractuales o legales y que tenga, además, poca o ninguna alternativa de evitar

la salida de recursos.

5.8.3 Patrimonio El Patrimonio comprende el valor de los recursos públicos (representados en bienes y derechos)

deducidas las obligaciones, que tiene el DAPRE para cumplir las funciones de cometido estatal.

5.8.4 Ingresos Los ingresos son los incrementos en los beneficios económicos o en el potencial de servicio

producidos a lo largo del periodo contable, bien como entradas o incrementos de valor de los activos,

o bien como salida o decrementos de los pasivos, que dan como resultado aumentos en el patrimonio.

Para que un ingreso pueda ser reconocido, el mismo debe medirse con alto grado de fiabilidad.

El Departamento Administrativo de la Presidencia de la República, es una entidad Pública, que dentro

de sus funciones no está la de generar ingresos, ya que su objeto social es asesorar al Presidente de

la República, en su calidad Jefe de estado, Jefe supremo y máxima autoridad administrativa, y prestar

el apoyo administrativo necesario para dicho fin. En este sentido, los ingresos del DAPRE están

constituido por el Presupuesto General de la Nación, asignados mediante Ley Anual del Presupuesto

y Decreto de Liquidación. Estos recursos de gastos son transferidos a la Entidad de acuerdo con las

disposiciones de la Dirección General de Crédito Publico y del Tesoro Nacional y a través del Sistema

Integrado de Información Financiera SIIF.

Sin embargo, la Entidad genera unos ingresos para la Nación por la venta de material de reciclaje e

inservible, remates de bienes inservibles y fotocopias, los cuales son reintegrados a la Dirección

General de Crédito Público y del Tesoro Nacional. El precio de las fotocopias es fijado anualmente por

25

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

resolución y este corresponde al mismo costo del mercado evidenciado en el contrato suscrito por el

DAPRE para este servicio.

La aplicación del Principio de Devengo3 es coherente con la condición de que el ingreso se reconoce

si ha surgido un incremento en el potencial de servicio de un activo o en los beneficios económicos de

la Entidad ya que, en esencia, las partidas que deben ser reconocidas pueden y deben medirse con

fiabilidad y un alto grado de certidumbre.

5.8.5 Gastos

Los gastos son decrementos en los beneficios económicos o en el potencial de servicios producidos

a lo largo del periodo contable, bien en forma de salidas o disminución de activos, o bien, por la

generación o aumento de pasivos que dan como resultado un decremento en el patrimonio y no están

asociados con la adquisición y producción de bienes y la prestación de servicios vendidos.

Los gastos que se generen en el DAPRE se reconocerán como decrementos en los beneficios

económicos, o con el potencial de servicios relacionados, o con la salida o la disminución del valor de

los Activos o, también, con el incremento de pasivos cuando el gasto pueda medirse con fiabilidad.

En caso de que el DAPRE distribuya bienes y servicios, en forma gratuita, los gastos se reconocerán

cuando se entreguen los bienes o se presten los servicios a los beneficiarios.

Si el potencial de servicio de un activo, o los beneficios económicos que provienen del mismo, cubren

más de un periodo contable los gastos se reconocerán utilizando procedimientos sistemáticos y

racionales de distribución en cada periodo.

3 “El principio de Devengo es una norma contable que establece que las transacciones o hechos económicos se registrarán en el momento en

que ocurren, con independencia de la fecha de su pago o de su cobro.” ECONOMIPEDIA. Principio de Devengo [en línea]. [Colombia, Bogotá

D.C.]: ECONOMIPEDIA, haciendo fácil la economía. s.f. [citado el 29 de septiembre de 2017]. Disponible en Internet: <URL:

http://economipedia.com/definiciones/principio-de-devengo.html>. párr. 1.

26

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

6. MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

La medición es un proceso mediante el cual se asigna un valor monetario al elemento lo que permite,

a su vez, reconocerlo e incorporarlo al cuerpo patrimonial de los estados financieros de una entidad.

Este proceso se lleva a cabo en dos momentos diferentes, a saber: en el reconocimiento inicial y en

la medición posterior. En la fase de reconocimiento inicial, la medición de un elemento permite su

incorporación a los estados financieros de una entidad con el propósito de reflejar una representación

fiel de los movimientos económicos que en ella se han realizado.

En la medición posterior, por su parte, el valor de un elemento puede ser objeto de ajuste según un

criterio de medición diferente al utilizado en el reconocimiento. Para el reconocimiento de los

elementos de los estados financieros, esto es: activos, pasivos, ingresos costos y gastos, los criterios

de medición que deberán observarse son los siguientes:

a) Valores de Entrada o de Salida:

Los Valores de Entrada: Reflejan los costos en los que se incurre o en los que se pudiera

incurrir (valor de la transacción), para adquirir o reponer un activo.

Los Valores de Salida: Reflejan el potencial de servicio o los beneficios económicos

derivados del uso continuo y discontinuo de un activo o de su venta.

b) Mediciones Observables y no Observables

Algunas mediciones pueden clasificarse dependiendo de si son o no observables en un

mercado abierto, activo y ordenado. Las mediciones que sean observables en un mercado,

cuando se utilizan con más frecuencia, son probables, comprensibles y verificables y

permitirán, así, medir con fiabilidad los activos o pasivos del DAPRE.

Por su parte, aquellas que no son observables, se utilizarán para medir el valor razonable en

la medida en que las variables observables relevantes no estén disponibles o existan pocas

de ellas.

27

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Las variables no observables reflejarán los supuestos que los participantes de mercado

utilizarían al fijar el precio del Activo o Pasivo incluyendo supuestos sobre el riesgo.

c) Medición Específica y no Específica

Las mediciones específicas para la Entidad reflejaran las limitaciones económicas y las

condiciones actuales que afectan posibles usos de un activo y la liquidación de un pasivo por

parte del DAPRE.

Las mediciones no específicas reflejaran oportunidades de riesgos del mercado general.

6.1 MEDICIÓN DE LOS ACTIVOS

El Departamento Administrativo de la Presidencia de la República medirá sus activos de la siguiente

manera:

a) Al Costo: que corresponderá al valor del efectivo o equivalente al efectivo pagado, o bien al

valor de la contraprestación entregada para adquirir un Activo. El costo será el valor de

Entrada observable y específico para la DAPRE. Los Bienes recibidos sin contraprestación y

los recibidos en donación serán medidos por el valor indicado por el propietario, de acuerdo

con lo establecido en el documento M-BS-01 (Manual de Contratación).

b) Al Costo Reexpresado: actualización del costo de los activos con el fin de reconocer cambios

de valor ocasionados por la exposición a fenómenos económicos exógenos. Lo anterior es

aplicable para la adquisición de bienes en moneda extranjera, con pactos de ajuste; la unidad

de valor real o cualquier otra modalidad admitida formalmente.

c) Al Costo Amortizado: que corresponderá al valor del activo inicialmente reconocido, más el

rendimiento efectivo, menos los pagos de capital e intereses, menos cualquier disminución

por deterioro del valor. El Costo Amortizado será un valor de entrada observable y específico

en el DAPRE.

28

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

d) Al Costo de Reposición: correspondiente a la contraprestación más baja requerida para

reemplazar el potencial de servicio restante de un activo o los beneficios económicos

incorporados a este. El Costo de Reposición será un valor de entrada observable y específico

para el DAPRE.

e) Al Valor de Mercado: es el valor por el cual puede ser intercambiado entre partes interesadas

y debidamente informadas, en una transacción realizada en condiciones de independencia

mutua. Cuando el valor se obtenga en un mercado abierto, activo y ordenado, el Valor de

Mercado podrá ser un valor de Entrada o de Salida observable y un valor No Especifico para

el DAPRE.

f) Al Valor de Uso: equivalente al valor presente de los beneficios económicos que se espera

genere un Activo, incluido el flujo que recibirá el DAPRE por su disposición al final de la Vida

Útil (Valor Residual) del mismo. El Valor de Uso será un valor de salida no observable y

específico para el Departamento.

6.2 MEDICIÓN DE LOS PASIVOS

El DAPRE medirá sus Pasivos de la siguiente manera:

a) Al costo: que es el valor de la contraprestación recibida a cambio de la obligación asumida;

esto es, el efectivo o su equivalente al efectivo pagado, o el valor de la contraprestación

recibida en el momento de incurrir en el pasivo. El costo es un valor de entrada observable y

específico para el DAPRE.

b) Al Costo Reexpresado: que corresponde a la actualización del costo de los pasivos con el

fin de reconocer cambios de valor ocasionados por la exposición a fenómenos económicos

exógenos. En este caso el DAPRE deberá utilizar la Tasa de Cambio; la Unidad de Valor

Real o cualquier otro índice de ajuste que permita actualizar su valor.

c) Al Costo Amortizado: correspondiente al valor del pasivo inicialmente reconocido, más el

costo efectivo, menos los pagos de capital e intereses. El Costo Amortizado será un valor de

entrada observable y específico para el DAPRE.

29

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

d) Al Costo de Cumplimiento: que representa la mejor estimación de los costos en los que el

DAPRE incurriría para cumplir las obligaciones representadas por un pasivo. En este caso, el

Costo de Cumplimiento, será un valor de salida no observable y específico para el

Departamento.

e) Al Valor de Mercado: es el valor por el cual la obligación puede ser liquidada o transferida

entre partes interesadas, y debidamente informadas, en una transacción realizada en

condiciones de independencia mutua. Cuando el valor se obtenga en un mercado abierto,

activo y ordenado, el Valor de Mercado podrá ser un valor de entrada o de salida observable

y un valor no específico para el Departamento.

6.3 REVELACIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

La información financiera se revelará en la estructura de los estados financieros del DAPRE, así como

en sus notas de revelación. Las mencionadas revelaciones harán referencia a la selección, ubicación

y organización de la información financiera del DAPRE.

La selección de la información obedecerá, en esencia, a la necesidad de exponer los mensajes claves

a cerca de la situación financiera, el rendimiento financiero y los flujos de efectivo en el DAPRE. La

información seleccionada, con el propósito de revelación, en las notas a los estados financieros se

definirá de acuerdo con su utilidad y su capacidad de proporcionar detalles que ayudarán a los

usuarios de la información a comprenderlos y a entenderlos.

La información a revelar, por parte del DAPRE, deberá incluir: Políticas contables aplicables o

metodologías utilizadas para reconocer y medir información expuesta; desagregaciones de la

información expuesta; información sobre partidas que cumplen algunas características de la definición

de un elemento; y, también, información sobre partidas que cumplen la definición de un elemento,

pero no el criterio de reconocimientos.

La información revelada en las notas a los estados financieros tendrá las siguientes características:

30

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Claridad para que los usuarios comprendan los estados financieros que están observando.

Contextualización de la información que presenta los estados financieros y según el entorno

en que opera el DAPRE.

Relación demostrable con la información expuesta en el cuerpo de los estados financieros a

los que pertenece.

En el mismo orden de ideas, la ubicación de la información tiene un impacto en la contribución que

ésta pueda realizar al logro de los objetivos de la información financiera; esta ubicación puede afectar

la comparabilidad de la información y la manera en que los usuarios la interpreten. Así las cosas, la

ubicación de la información financiera del DAPRE deberá:

Transmitir la importancia relativa de la información y su conexión con otros elementos de la

información.

Divulgar la naturaleza de la información que se ha generado.

Vincular elementos diferentes de información que se combinan para cumplir una necesidad

concreta del usuario.

Diferenciar los temas entre la información seleccionada para, así, hacerla más clara a los

lectores.

La organización de la información se relaciona con la clasificación y agrupación de los datos que deben

estar presentes en los Estados Financieros puesto que, en la mayoría de los casos, la manera como

se organiza la información puede afectar su interpretación por parte de los usuarios. Esta organización

de la información permitirá garantizar que los mensajes claves sean comprensibles; identificará

claramente las relaciones importantes; destacará apropiadamente la información que comunican los

mensajes claves; y, también, facilitará comparaciones cuando sea necesario realizarlas.

La organización de la información en los Estados Financieros del DAPRE incluirá decisiones en lo

relacionado con la:

Desagregación de los totales de las cuentas en categorías con características comunes.

31

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Ordenación y agrupación de partidas expuestas dentro de cada estado financiero, en forma

secuencial.

Identificación de agregados por grupo y cuenta

Identificación de otra información a introducir en el cuerpo de los Estado Financieros de la

Entidad, como riesgos, contingencias activas, valoración aplicada.

6.4 RECONOCIMIENTO, MEDICIÓN, REVELACIÓN Y PRESENTACIÓN DE LOS HECHOS ECONÓMICOS

El DAPRE aplicará las Normas para el Reconocimiento, Medición, Revelación y Presentación de los

Hechos Económicos de las Entidades de Gobierno y, también, el Catalogo General de Cuentas

expedido por la Contaduría General de la Nación.

6.5 SISTEMAS DE INFORMACIÓN

Para el procesamiento de los registros, elaboración y presentación de la información contable el

DAPRE utilizará el SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA – SIIF Nación, aplicativo

administrado por el Ministerio de Hacienda y Crédito Público. El cual es de uso obligatorio de acuerdo

con lo establecido en el Decreto 1068 de 2015

El DAPRE cuenta con un funcionario Coordinador del SIIF Nación, el cual se encarga de administrar,

coordinar y divulgar las directrices y políticas de uso y seguridad de la información a todos los usuarios

de este Aplicativo.

La normatividad expedida para el manejo y operación el SIIF Nación, se podrá consultar en la página

web del Ministerio de Hacienda y Crédito Público, las cuales deben cumplir todos los usuarios del SIIF,

sea cual fuere el nivel jerárquico y su situación de vinculación con la Entidad, para garantizar el

adecuado uso y registro de la información procesada en este aplicativo.

32

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

El DAPRE cuenta, además, con aplicativos complementarios de información que hacen las veces de

auxiliares de la contabilidad registrada en el SIIF Nación; lo anterior aplica para el manejo de la

Propiedad Planta y Equipo, la liquidación de la nómina y prestaciones sociales de los funcionarios, las

Sentencias y Conciliaciones a favor y en contra de la Entidad, entre otros. El detalle de esta

información permanecerá en las diferentes áreas de origen sin perjuicio de que, la misma, se

encuentre registrada en la contabilidad de la Entidad.

La administración general de los sistemas y de los roles en el DAPRE estará a cargo de las Áreas:

Financiera, Administrativa, Talento Humano y Tecnología y Sistemas de Información del DAPRE.

6.6 DOCUMENTOS Y LIBROS DE CONTABILIDAD

Los libros de contabilidad principales que se manejarán en el DAPRE son el Libro Diario y el Libro

Mayor. Estos libros fueron registrados mediante la elaboración de un Acta de Apertura suscrita por el

Representante Legal, o a quien este delegue de acuerdo con la normatividad vigente, y el Director de

Operaciones. Este requisito será indispensable para iniciar, válidamente, el proceso de contabilización

de las operaciones.

Por otra parte, a más tardar el quinto (5°) día hábil siguiente a haberse efectuado el cierre contable,

por parte del Administrador del Sistema Integrado de Información Financiera – SIIF Nación, los libros

principales deben generarse; numerarse en forma sucesiva, continua y sistematizada; firmarse; y,

finalmente empastarse para su conservación.

Los libros auxiliares no serán impresos. Su consulta será realizada directamente desde el Aplicativo

SIIF Nación y desde los aplicativos complementarios. Estos libros contendrán los registros contables

indispensables para el control detallado de las transacciones y operaciones de la Entidad y además,

se encontrarán basados en los comprobantes de contabilidad y los documentos soporte definidos por

el DAPRE en sus procedimientos.

33

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Las cuentas de pago y los documentos soportes para trámite de pago deberán ser debidamente

archivados por el Grupo de Pagaduría de acuerdo con los procedimientos de la Entidad y las Tablas

de Retención Documental. Una vez transferidos al Archivo General su conservación y custodia será

responsabilidad del Grupo de Gestión Documental.

Los comprobantes de contabilidad originados en registros manuales y documentos soportes deberán

ser debidamente archivados, de acuerdo con los procedimientos del DAPRE y las Tablas de Retención

Documental, por los funcionarios del Grupo de Contabilidad. Una vez transferidos al Archivo General,

su conservación y custodia será responsabilidad del Grupo de Gestión Documental, el concepto de

estos comprobantes debe ser claro, suficiente y pertinente. Los movimientos contables generados de

manera automática por el aplicativo SIIF, no requerirán impresión del comprobante contable, por lo

que pueden ser consultados directamente en el aplicativo o en el Libro Diario de la Entidad.

En caso de pérdida o destrucción de alguno de los anteriores documentos debe ordenarse, de

inmediato, la reconstrucción de toda la información desaparecida en un período que no puede exceder

los seis (6) meses. Para esta reconstrucción se tomarán como base los comprobantes de contabilidad;

los estados contables; los informes de terceros; las copias grabadas en medios magnéticos; las bases

de datos de las áreas de gestión y demás instrumentos que se consideren pertinentes.

El término de conservación de los soportes, comprobantes y libros de contabilidad es de veinte (20)

años, contados a partir del 31 de diciembre del período contable al cual corresponda. Esta disposición

se aplicará de acuerdo a lo estipulado en las Tablas de Retención Documental y a las políticas del

DAPRE para el manejo de archivos, sin perjuicio de las disposiciones establecidas por el Archivo

General de la Nación para el manejo y conservación de los documentos.

Sin excepción, la totalidad de las operaciones realizadas por el DAPRE deberán estar respaldadas en

documentos idóneos, legibles, pertinentes y libres de enmendaduras de manera que la información

registrada sea susceptible de verificación y comprobación; por lo tanto, no pueden registrarse

contablemente los hechos económicos que no se encuentren debidamente soportados. El Área

34

MANUAL DE POLITICAS CONTABLES

Código: M-GF-01

Versión 02

Proceso asociado: Proceso de Gestión Financiera

Financiera del DAPRE devolverá, sin trámite alguno, los documentos que no cumplan con los

requisitos exigidos para su registro contable.

7. POLITICAS DE OPERACIÓN PARA EL REGISTRO DE LOS ACTIVOS

7.1 EFECTIVO Y EQUIVALENTES AL EFECTIVO

7.1.1 Definiciones de términos:

Efectivo y Equivalente al efectivo Comprende las cuentas que representan los recursos de

liquidez inmediata en caja, cuentas corrientes, cuentas de ahorro y fondos que están

disponibles para el desarrollo de las actividades del DAPRE.

Efectivo de uso restringido: Constituyen el valor de los fondos en efectivo, y equivalentes