Boletin de Comercio Exterior DIC/ENE 2015

26

AÑO 4 - NÚMERO 12 Boletín Mensual de Comercio Exterior - Ministerio de Comercio Exterior. Dirección de Inteligencia Comercial e Inversiones. CÓDIGO ISSN 1390-812X Boletín de Comercio Exterior BOLETÍN DIC / ENE 2015

-

Upload

pro-ecuador -

Category

Documents

-

view

226 -

download

0

description

Boletín Mensual de Comercio Exterior - Ministerio de Comercio Exterior. Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Transcript of Boletin de Comercio Exterior DIC/ENE 2015

AÑO 4 - NÚMERO 12

Boletín Mensual de Comercio Exterior - Ministerio de Comercio Exterior. Dirección de Inteligencia Comercial e Inversiones. CÓDIGO ISSN 1390-812X

Boletín deComercio Exterior

BOLETÍNDIC / ENE 2015

2

BOLETÍNDIC / ENE 2015

Francisco Rivadeneira SarzosaMinistro de Comercio Exterior

Antonio Ruales GarcíaDirector Ejecutivo de PRO ECUADOR

Víctor Jurado CarrielCoordinador General Técnico de PRO ECUADOR

Andrea Ordoñez MarchánDirectora de Inteligencia Comercial e Inversiones de PRO ECUADOR

Vladimir Gómez ValdezErnesto Roca PachecoHenry León WongMónica Rojas RamírezSilvia Contreras CunacheUnidad de Reportes Comerciales, Logística e Inversiones, PRO ECUADOR

Luis Fernando OjedaDirector de Comunicación Social, PRO ECUADOR

Martha LoaizaDiseño y Diagramación, Comunicación Social, PRO ECUADOR

Carlos GonzálezEdición, Comunicación Social, PRO ECUADOR

Oficinas Comerciales del Ecuador:Dannylo Subia, ArgentinaAlejandro Dávalos, LimaDaniel Carofilis, SantiagoMauricio Torres, CaracasVerónica Mora, Santa CruzAlexis Villamar, Sao PauloMartín Játiva, BogotáMa.Gabriela Araujo, GuatemalaDanilo Albán, MéxicoMauricio Silva, TorontoBorys Mejía, ChicagoManuel Echeverría, MiamiKarina Amaluisa, New YorkAdela Muenala, Los ÁngelesEduardo Borrero, Estocolmo José Francisco Mena, LondresJuan Diego Stacey, HamburgoValeria Escudero, ParisJosé Luis Cabascango, MadridFernando Moreno, MilánJuan Patricio Navarro, RotterdamCarlos Lema, MoscúJuan Navas, AnkaraMariella Molina, CantónLuis Rojas, BeijingMaría Gabriela Vallejo, ShangaiMarcelo Pazos, SeúlPaulina Jimenez,TokioAbo Hussam, DubáiHéctor Cueva, MumbaiJuan Terán, Panamá

3

BOLETÍNDIC / ENE 2015

Contenido

Noticias Oficinas Comerciales del Ecuador en el Exterior

6

4

5

17

Estadísticas

Editorial

Entrevista

HAMBURGO - ALEMANIA

Tendencias en el Empaque de Productos

BUENOS AIRES - ARGENTINA

Mercado de la piña en la Argentina

SANTA CRUZ - BOLIVIA

Productos plásticos, mercado con demanda creciente

Evolución de las exportaciones totales

Principales productos no petroleros de exportación

Principales destinos de las exportaciones del Ecuador

Balanza Comercial Total

Análisis de saldos de la balanza comercial por socio comercial

Cotización del dólar de Estados Unidos de América en el mercado internacional

Inversiones

Precios de los principales productos de exportación

Editorial

4

BOLETÍNDIC / ENE 2015

Ecuador cierra el año 2014 con uno de los mayores beneficios para las grandes, medianas y pequeñas empresas que dirigen sus productos al mercado europeo, el “Acuerdo Comercial entre Ecuador y la Unión Europea”. Este fue suscrito el pasado 12 de diciembre en la ciudad de Bruselas-Bélgica, entre el Ministro de Comercio Exterior, Francisco Rivadeneira y la Comisaria Europea de Comercio, Cecilia Malmströmha.

Basado en la estrategia de negociación internacional conocida como “ganar-ganar”, el Ministro Francisco Rivadeneira junto a su equipo negociador se aseguraron de que el acuerdo negociado sea de beneficio mutuo para ambas partes, defendiendoevidentemente los intereses como país, pero al mismo tiempo teniendo en cuenta los de la Unión Europea. De esta forma, el Ministerio de Comercio Exterior logró concretar el tratado con uno de los bloques económicos más importantes del mundo.

El acuerdo entrará en vigencia en el año 2016 y permitirá que productos ecuatorianos ingresen libre de aranceles a un mercado de más de 500 millones de consumidores, lo que sin lugar a dudas creará en un mediano y/o largo plazo:

1. Mayor competitividad para los productos ecuatorianos 2. Incremento de las exportaciones hacia la UE 3. Creación de nuevas plazas de trabajo en el Ecuador

Algunos de los productos beneficiados del tratado son rosas, palmito, café, aceite de palma, margarinas, cacao,chocolates, jugos, entre otros productos del Sector Agroindustrial y Alimentos Procesados. Para algunos de éstosproductos considerados commodity, el sector exportador podría analizar la posibilidad de crear un factor diferenciador que les permita generar un valor agregado en sus productos y por lo consiguiente venderlos a mejores precios.

De acuerdo a las cifras que registra el Banco Central del Ecuador en el año 2013, de los productos no petroleros que Ecuador exporta al mundo, el 25.55% tuvieron como destinos los países de la Unión Europea, mayor a la del año 2012 que fue del 24.61%. Así mismo, las exportaciones no petroleras a la Unión Europea del 2013 vs 2012 se incrementaron en un 12%.

Durante la negociación también se consideraron temas muy particulares y de gran interés para Ecuador como el Comercio de Servicios, Contratación Pública, Derechos de Propiedad Intelectual, Protección a Indicaciones Geográficas, Comercio y Desarrollo Sostenible.

A pesar de las muchas opiniones del círculo empresarial sobre las ventajas y desventajas que puede acarrear la firma de éste acuerdo a la economía del país, este es un primer paso para afianzar y fortalecer aún más las relaciones comerciales con la Unión Europea.

ACUERDO COMERCIAL ENTRE ECUADOR Y LA UNIÓN EUROPEASilvia Contreras, Especialista de Inteligencia Comercial e Inversiones.

Entrevista

55

BOLETÍNDIC / ENE 2015

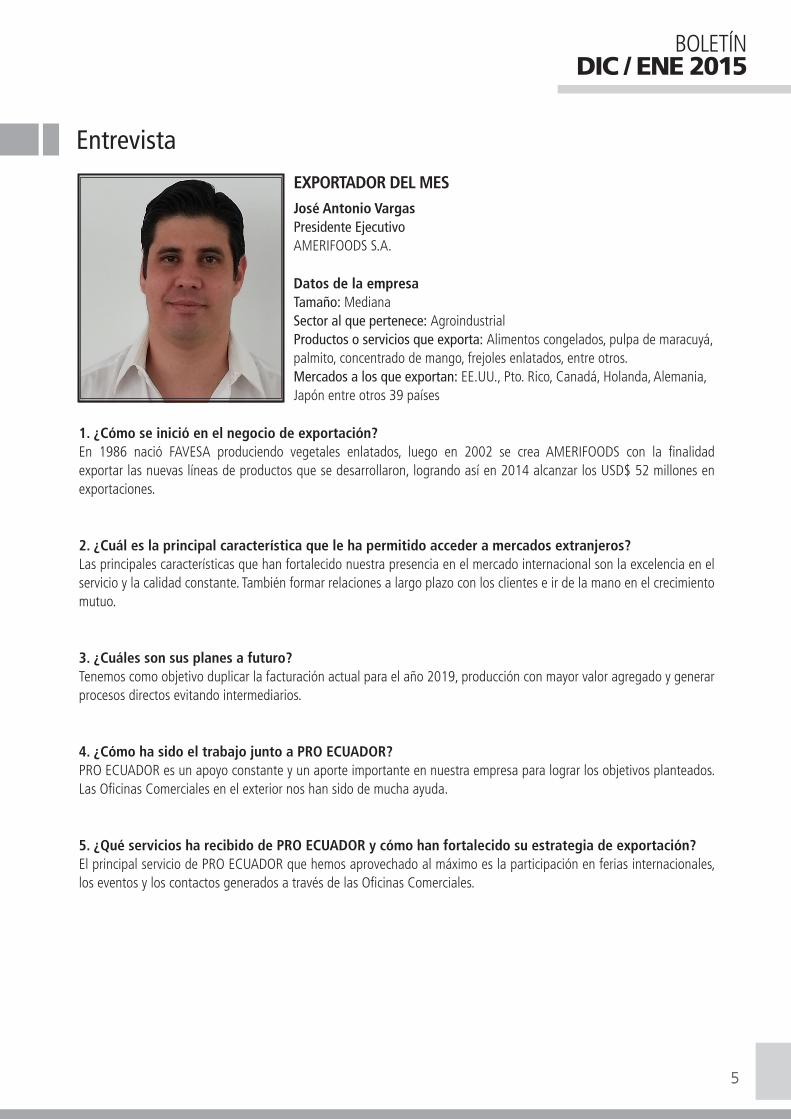

José Antonio VargasPresidente EjecutivoAMERIFOODS S.A.

Datos de la empresaTamaño: MedianaSector al que pertenece: AgroindustrialProductos o servicios que exporta: Alimentos congelados, pulpa de maracuyá, palmito, concentrado de mango, frejoles enlatados, entre otros.Mercados a los que exportan: EE.UU., Pto. Rico, Canadá, Holanda, Alemania, Japón entre otros 39 países

1. ¿Cómo se inició en el negocio de exportación?En 1986 nació FAVESA produciendo vegetales enlatados, luego en 2002 se crea AMERIFOODS con la finalidadexportar las nuevas líneas de productos que se desarrollaron, logrando así en 2014 alcanzar los USD$ 52 millones enexportaciones.

2. ¿Cuál es la principal característica que le ha permitido acceder a mercados extranjeros?Las principales características que han fortalecido nuestra presencia en el mercado internacional son la excelencia en el servicio y la calidad constante. También formar relaciones a largo plazo con los clientes e ir de la mano en el crecimiento mutuo.

3. ¿Cuáles son sus planes a futuro?Tenemos como objetivo duplicar la facturación actual para el año 2019, producción con mayor valor agregado y generar procesos directos evitando intermediarios.

4. ¿Cómo ha sido el trabajo junto a PRO ECUADOR?PRO ECUADOR es un apoyo constante y un aporte importante en nuestra empresa para lograr los objetivos planteados. Las Oficinas Comerciales en el exterior nos han sido de mucha ayuda.

5. ¿Qué servicios ha recibido de PRO ECUADOR y cómo han fortalecido su estrategia de exportación?El principal servicio de PRO ECUADOR que hemos aprovechado al máximo es la participación en ferias internacionales, los eventos y los contactos generados a través de las Oficinas Comerciales.

EXPORTADOR DEL MES

Estadísticas

6

BOLETÍNDIC / ENE 2015

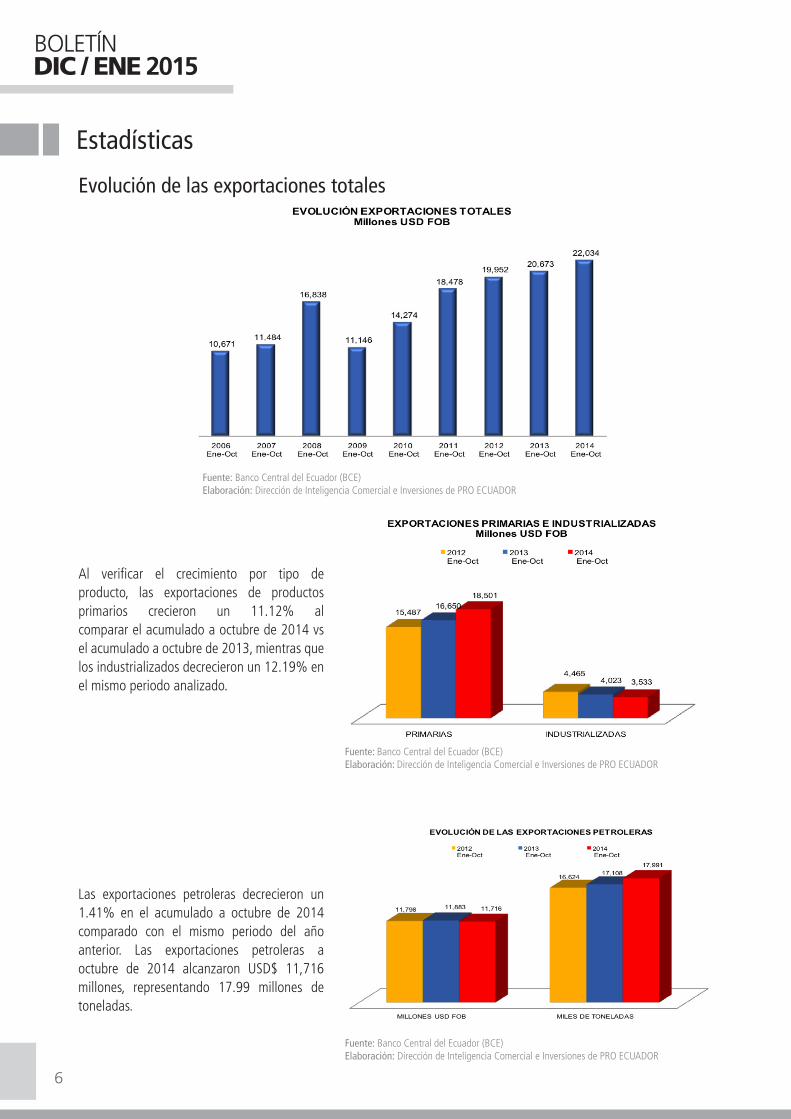

Evolución de las exportaciones totales

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Al verificar el crecimiento por tipo deproducto, las exportaciones de productosprimarios crecieron un 11.12% alcomparar el acumulado a octubre de 2014 vs el acumulado a octubre de 2013, mientras que los industrializados decrecieron un 12.19% en el mismo periodo analizado.

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Las exportaciones petroleras decrecieron un 1.41% en el acumulado a octubre de 2014 comparado con el mismo periodo del añoanterior. Las exportaciones petroleras aoctubre de 2014 alcanzaron USD$ 11,716millones, representando 17.99 millones detoneladas.

Estadísticas

7

BOLETÍNDIC / ENE 2015

1. Productos no petroleros tradicionales definidos por el Banco Central del Ecuador son: Banano y plátano, Café y elaborados, Camarón, Cacao y elaborados, y Atún y pescado (incluye atún entero, filetes de atún y demás filetes)2. Productos no petroleros no tradicionales definidos por el Banco Central del Ecuador son todos los productos no petroleros que no constan en la lista de tradicionales.

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

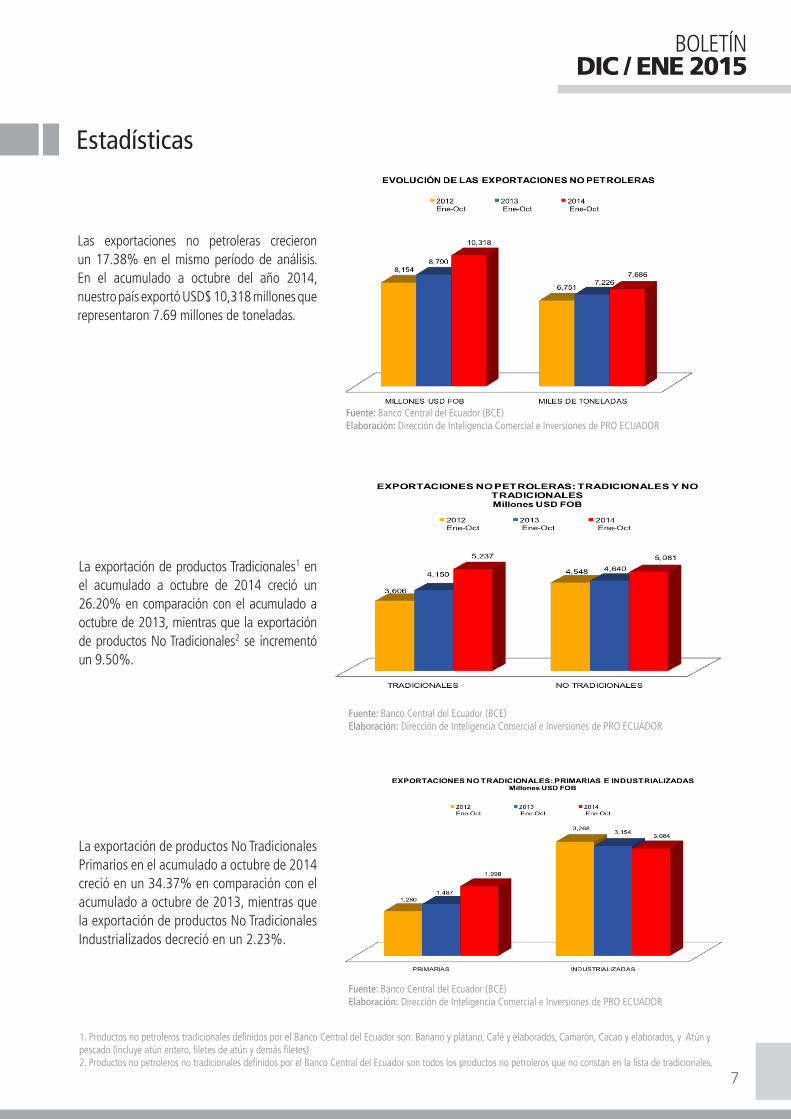

Las exportaciones no petroleras crecieron un 17.38% en el mismo período de análisis. En el acumulado a octubre del año 2014,nuestro país exportó USD$ 10,318 millones querepresentaron 7.69 millones de toneladas.

La exportación de productos Tradicionales1 en el acumulado a octubre de 2014 creció un 26.20% en comparación con el acumulado a octubre de 2013, mientras que la exportación de productos No Tradicionales2 se incrementó un 9.50%.

La exportación de productos No Tradicionales Primarios en el acumulado a octubre de 2014 creció en un 34.37% en comparación con el acumulado a octubre de 2013, mientras que la exportación de productos No Tradicionales Industrializados decreció en un 2.23%.

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

8

BOLETÍNDIC / ENE 2015

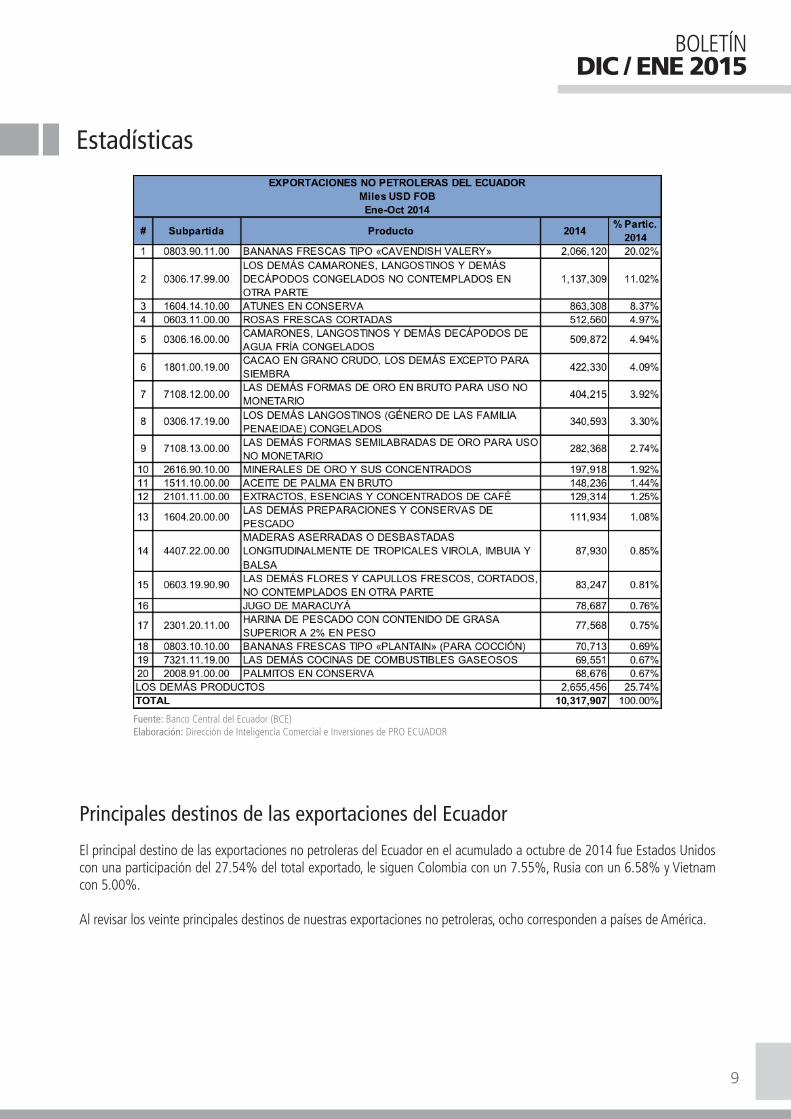

En el acumulado a octubre de 2014, el sector acuacultura se constituye en el principal sector de exportación con un 21.27% de participación del total no petrolero, le sigue banano y plátano con una participación del 21.02%, y en tercer y cuarto lugar se ubican pesca y flores con el 13.70% y 6.70%, respectivamente del total no petrolero. Sumando estos 4 grupos de productos se tiene el 62.69% de las exportaciones no petroleras.

Al revisar a un nivel de subpartida a 10 dígitos se destacan productos como: bananas frescas, demás camarones ylangostinos congelados, atunes en conserva, rosas frescas, camarones y langostinos de agua fría y cacao en grano crudo.

Principales productos no petroleros de exportación

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

9

BOLETÍNDIC / ENE 2015

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Principales destinos de las exportaciones del Ecuador

El principal destino de las exportaciones no petroleras del Ecuador en el acumulado a octubre de 2014 fue Estados Unidos con una participación del 27.54% del total exportado, le siguen Colombia con un 7.55%, Rusia con un 6.58% y Vietnam con 5.00%.

Al revisar los veinte principales destinos de nuestras exportaciones no petroleras, ocho corresponden a países de América.

Estadísticas

10

BOLETÍNDIC / ENE 2015

Al analizar las exportaciones petroleras del Ecuador se observa que el principal destino corresponde a los Estados Unidos con un 58.81% del total exportado en el acumulado a octubre de 2014. En el segundo, tercer y cuarto puesto se ubican Chile con 14.81%, Panamá con 10.45% y Perú con 9.78%.

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

11

BOLETÍNDIC / ENE 2015

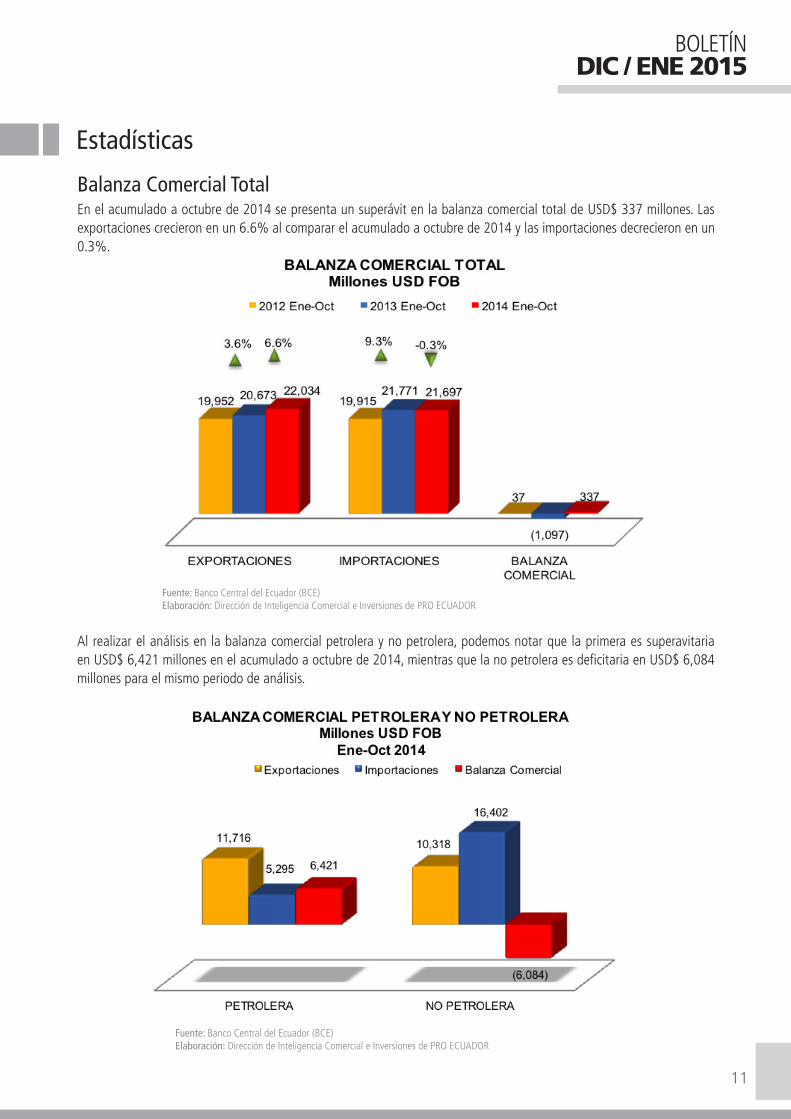

Balanza Comercial TotalEn el acumulado a octubre de 2014 se presenta un superávit en la balanza comercial total de USD$ 337 millones. Las exportaciones crecieron en un 6.6% al comparar el acumulado a octubre de 2014 y las importaciones decrecieron en un 0.3%.

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Al realizar el análisis en la balanza comercial petrolera y no petrolera, podemos notar que la primera es superavitaria en USD$ 6,421 millones en el acumulado a octubre de 2014, mientras que la no petrolera es deficitaria en USD$ 6,084 millones para el mismo periodo de análisis.

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

12

BOLETÍNDIC / ENE 2015

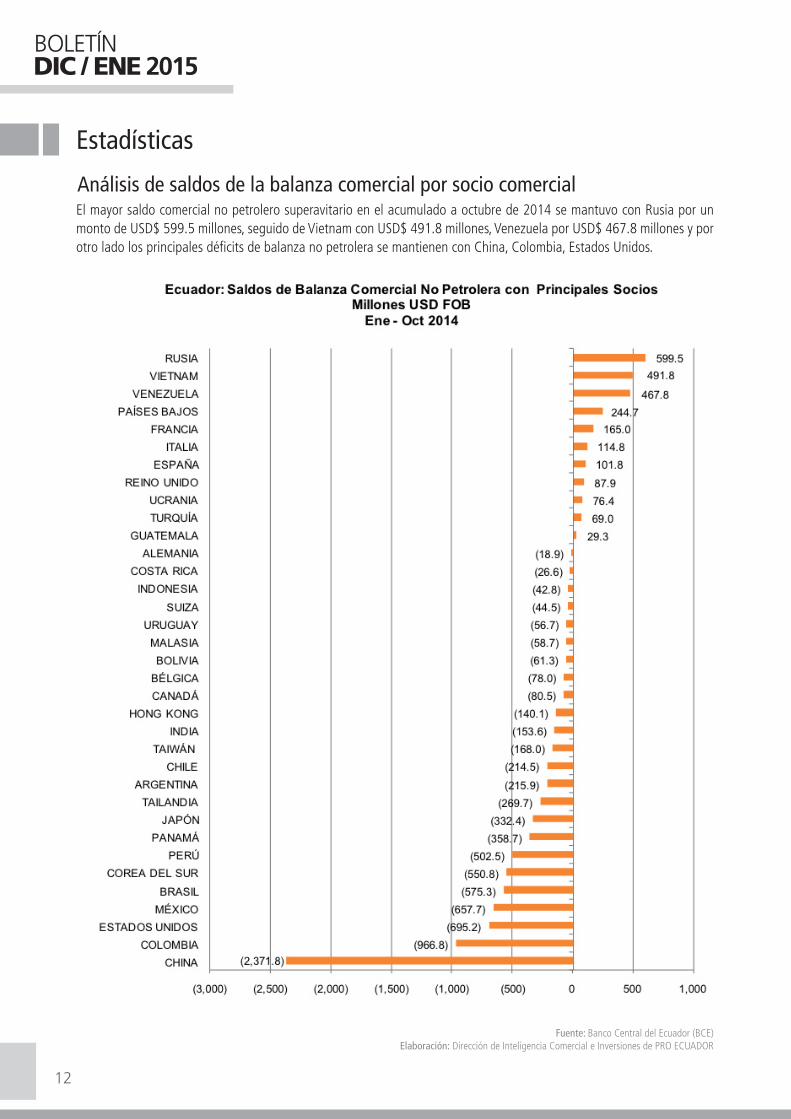

El mayor saldo comercial no petrolero superavitario en el acumulado a octubre de 2014 se mantuvo con Rusia por un monto de USD$ 599.5 millones, seguido de Vietnam con USD$ 491.8 millones, Venezuela por USD$ 467.8 millones y por otro lado los principales déficits de balanza no petrolera se mantienen con China, Colombia, Estados Unidos.

Análisis de saldos de la balanza comercial por socio comercial

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

13

BOLETÍNDIC / ENE 2015

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

14

BOLETÍNDIC / ENE 2015

Inversiones

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Cotización del dólar de Estados Unidos de América en el Mercado Internacional

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

Estadísticas

15

BOLETÍNDIC / ENE 2015

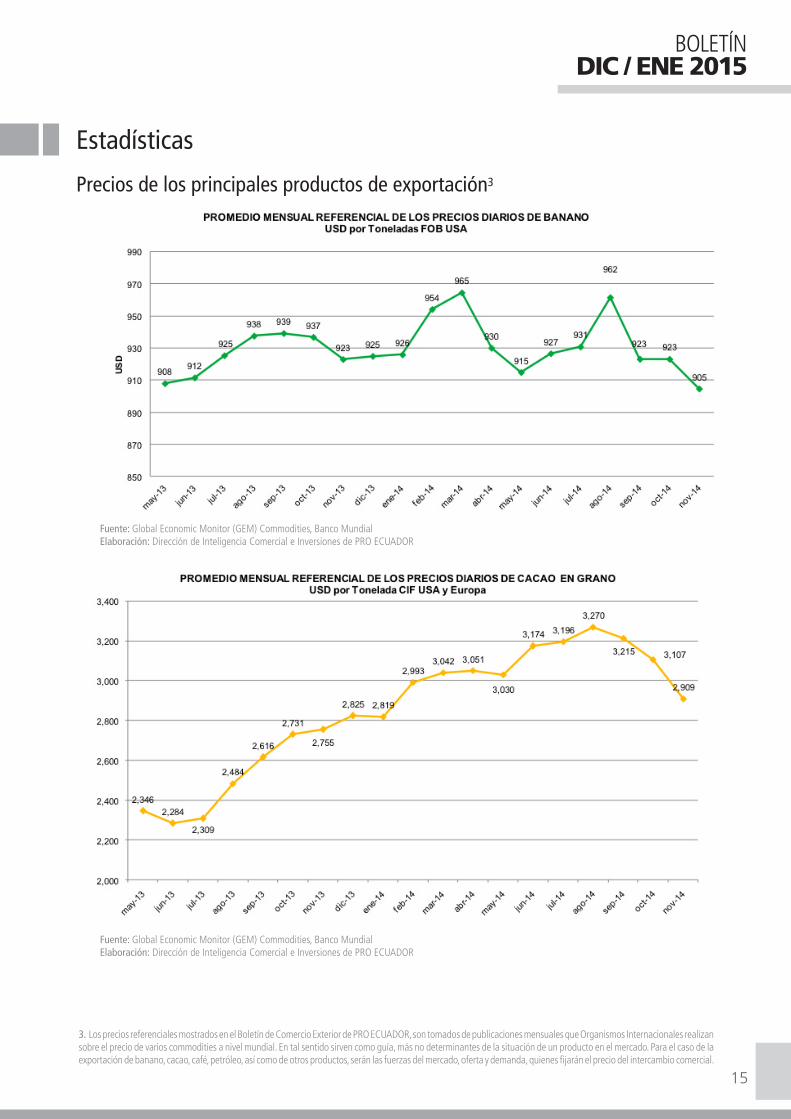

Precios de los principales productos de exportación3

Fuente: Global Economic Monitor (GEM) Commodities, Banco Mundial Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

3. Los precios referenciales mostrados en el Boletín de Comercio Exterior de PRO ECUADOR, son tomados de publicaciones mensuales que Organismos Internacionales realizan sobre el precio de varios commodities a nivel mundial. En tal sentido sirven como guía, más no determinantes de la situación de un producto en el mercado. Para el caso de la exportación de banano, cacao, café, petróleo, así como de otros productos, serán las fuerzas del mercado, oferta y demanda, quienes fijarán el precio del intercambio comercial.

Fuente: Global Economic Monitor (GEM) Commodities, Banco Mundial Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

16

BOLETÍNDIC / ENE 2015

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Global Economic Monitor (GEM) Commodities, Banco MundialElaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

17

BOLETÍNDIC / ENE 2015

HAMBURGO - ALEMANIAHugo Armijos / Oficina Comercial de PRO ECUADOR en HamburgoTendencias en el empaque de productos

A más de ofrecer información completa sobre el contenido y la composición de los productos con el fin de proteger lasalud, el correcto etiquetado y embalaje de productos permite en el corto plazo una apropiada diferenciación delproducto y en el largo plazo un posicionamiento en la mente del consumidor. Consecuentemente es importante que el exportador ecuatoriano tome en consideración ciertas tendencias que presenta el mercado alemán en este aspecto.

En el mercado alemán el tema del empaque es sumamente importante. No es únicamente un elemento indispensable para la protección del producto, la entrega de información del mismo o el uso y conservación de alimentos y bebidas, sino que se convierte en la imagen que penetra el ojo del consumidor y se convierte en un elemento importante diferenciador entre marcas. Es además una de las principales señales sobre la calidad del producto, especialmente cuando se trata de un nuevo producto. Consecuentemente la innovación continua en el empaquetado es esencial en este mercado.

Las principales tendencias que deben tomarse en cuenta son:

Importancia de la Sostenibilidad AmbientalEn este sentido dos opciones que se observan de manera recurrente son el reciclaje y que el empaque provoque menor cantidad de desperdicio o basura. Si el empaque es manufacturado con material reciclable, esto debe ser aprovechado resaltándolo en el etiquetado como el “Grüner Punkt” (Punto verde).

En este mismo sentido, cuando son productos orgánicos es necesario el uso de empaques de materiales Biodegradables, por ejemplo los hechos a base de fécula de maíz.

Importancia de la Sostenibilidad SocialOtra tendencia importante a considerar en el tema de empaque de productos es la sostenibilidad social que aunque aún no es un elemento clave en el tema de etiquetado, se observa una creciente importancia especialmente en el empaque de productos en nichos como orgánico o de comercio justo. En este sentido es útil que los empaques empleen materiales reciclados para apelar a la conciencia del consumidor y que se implementen textos informativos sobre las historias que existen detrás del producto, por ejemplo textos respecto a la sostenibilidad social con la que se produce el producto, este texto puede estar acompañado de una imagen que cuente la historia para causar un mayor impacto sobre el consumidor.

Importancia de la Sostenibilidad EconómicaEn cuanto a la sostenibilidad económica de los empaques, menos es más, esto dado que se observa una tendenciamarcada por el menor uso de material y menos peso del empaque.

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

18

BOLETÍNDIC / ENE 2015

Tipo de PresentaciónOtra de las tendencias que el productor ecuatoriano debe considerar si desea vender sus productos a consumidores finales alemanes son las presentaciones. En donde destaca el uso de tamaños unipersonales y la preferencia porempaques transparentes y/o de colores vivos.

De igual manera es muy importante que el empaque de sus productos este orientado a su grupo objetivo deconsumidores (adulto, niño, mujer, hombre, joven, viejo, etc), esto quiere decir que si el producto se encuentra dirigido a niños se deberían incluir ilustraciones que cautiven la atención de ellos.

Además, es interesante tener flexibilidad en la utilización de diferentes empaques y porciones para adaptarse a los rápidos cambios que pudiesen solicitar los minoristas.

Así mismo, resulta interesante observar que existe una disminución en el número de empaques del segmento intermedio, y más bien la tendencia va encaminada hacia ofrecer empaques baratos para productos que compiten a base de precio y empaques más desarrollados para productos que compiten por calidad y se establecen en un segmento Premium.

Por otro lado en ocasiones se observa que un mismo producto se vende en diversos empaques según el lugar de venta de esta forma se logra penetrar a distintos segmentos de mercado.

Así mismo es muy importante que a la hora de diseñar el empaque de los productos se considere que el mercado alemán requiere de empaques que sean convenientes para abrir, usar y cerrar.

Protección del producto durante almacenamiento, transporte y ventaAdicionalmente se debe tomar en consideración que el empaque no tienda a deteriorarse o dañarse durante el almacena-miento, transporte y venta del producto, esto es un punto fundamental para la imagen del producto.

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

19

BOLETÍNDIC / ENE 2015

BUENOS AIRES - ARGENTINADannylo Subía Pinto / Oficina Comercial de PRO ECUADOR en Buenos AiresMercado de la piña en Argentina

Introducción

El presente análisis tiene por objeto mostrar la evolución del mercado argentino respecto a la piña en los últimos 5 años, y explorar las oportunidades que existen en el mercado para ampliar su consumo, considerando el incremento del poder adquisitivo y el fortalecimiento del consumo interno que tiene Argentina en los últimos años, a pesar del contextoinflacionario y las restricciones al comercio exterior. En tal sentido se pretende plantear que, a pesar de que Ecuador tiene el liderazgo en Argentina sobre este producto, es posible ampliar su consumo aplicando estrategias de des-estacionalización que permitan sostener el consumo a lo largo del año, así como avanzar en saltos de partida hacia productos con valor agregado.

Desarrollo

Argentina consume cerca de 30 mil toneladas de Piña al año, entre Frescas y en latas, un 20% de ese consumo es cubierto con producción local y el 80% restante es importado. Los principales países de donde se importa la Piña son; Ecuador, Brasil Paraguay y Bolivia donde Ecuador mantiene cerca del 66%

Grafico #1

La variedad que exporta el Ecuador es la Golden Sweet (MD2), reconocida por el sabor y su dulzura, la misma que ha desplazado a Brasil y Paraguay en los últimos años. La vía de ingreso es en el 90% de los casos vía terrestre por San Antonio o Valparaíso y el tiempo que toma desde el Ecuador hasta Buenos Aires es de aproximadamente 20 días en total, en contenedores refrigerados.

La Piña o ananá, como es conocida en el mercado Argentino, ha venido creciendo su consumo de una manera importante en cuanto a las importaciones provenientes del Ecuador, es decir que la piña ha desplazado a otros competidores, sin embargo el mercado servido de la piña se ha amesetado

Fuente: Aduana Argentina a partir de datos tabulados por Tarifar

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

20

BOLETÍNDIC / ENE 2015

Grafico#2

Los meses de mayor consumo, ya por tradición ha sido siempre los meses de Octubre, Noviembre y Diciembre, siendo este último mes el equivalente en acumulado de los 11 meses anteriores. El costo por kilo pasó de USD$ 1.80 en el año 2008 a USD$ 9.45 en promedio, Ecuador vende la piña en USD$ 11.4 el kilo en el último mes del año y en USD$ 9.37 en la época de baja.

El siguiente gráfico puede observarse como repuntan las ventas de Piña en los últimos meses del año. Cabe señalar que la variedad MD2 se presenta en el mercado en cajas según calibre, las preferencias son de calibre 6-8, el color que debe de presentarse al consumidor es con la cáscara verde con pequeñas tonalidades doradas. Cuando está muy amarilla no es adquirida por el shopper. Su canal de comercialización es a través de las grandes superficies y en las verdulerías. En ambos casos el centro de acopio y distribución es el Mercado Central de Buenos Aires.

Gráfico # 3

Fuente: Aduana Argentina a partir de datos tabulados por Tarifar

Fuente: Aduana Argentina a partir de datos tabulados por Tarifar

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

21

BOLETÍNDIC / ENE 2015

Los usos de la Piña son variados, como se puede apreciar su consumo es más fuerte a finales de año por las fiestas, ya que se consume principalmente en ensaladas y como postre. No obstante su uso industrial es cada vez más elevado como por ejemplo en la cidra, los helados y las aguas saborizadas, temas que deben de considerarse para la exportación como pulpas. En el ámbito industrial la piña se presenta como pulpas para cocteles y en rodajas donde la principal competencia en Indonesia y Tailandia como los principales exportadores y abastecedores del mercado.

Una de las dificultades para el aumento del consumo es precisamente la presentación de la fruta es decir por la cáscara dura, presenta una barrera natural ya que si no se tiene cuidado puede cortarse gran cantidad de fruta al sacar la cáscara. Al cliente hay que facilitarle el consumo, para ello los supermercados deberían implementar máquinas especiales para entregarlas sin cáscara y directo para el consumo. Si vienen así de origen se complica en cambio el ingreso por nuevos trámites sanitarios y la logística puesto que dura menos la fruta ya pelada.

En los supermercados se observó desde la presentación en fresco de la fruta en góndola, muy común en esta época del año, hasta los enlatados como una opción interesante para generar mayor valor agregado. La importación de rodajas de piña en conserva mantiene los mismos niveles que la importación en fresco, es decir que prácticamente se importa lo mismo, no obstante la diferencia en precios bordea un 40% tal como puede apreciarse en el siguiente cuadro:

Tabla #1

Como puede observarse las cantidades durante 2013 fueron muy similares no así el precio ya que el diferencial es del 62% con respecto al fresco, y su venta es durante todo el año, aunque también se da una estacionalidad, con lasconservas se pretende que el consumo sea un poco mas plano durante todo el año. Algunas de las presentaciones se muestran como latas de 500-450gr o de 140-200gr, también mezcladas con otras frutas, y hasta las pulpas para los cocteles tal cual se mencionó;

Oportunidades para el ExportadorLa importación de Piña hacia Argentina ha crecido de manera exponencial en los últimos 6 años tal cual lo muestra la gráfica:

Fuente: Aduana Argentina a partir de datos tabulados por Tarifar

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

22

BOLETÍNDIC / ENE 2015

Gráfico #4

No obstante de lo expuesto, no significa un incremento del tamaño del mercado, pues este no llega a los niveles de 2008, sino que hemos ganado participación. En ese sentido aún existen espacios para incrementar el consumo, pero haciendo acciones de consumo combinado y brindando el servicio en los supermercados al menos, del pelado de la fruta, lo cual facilitaría en extremo su venta. Otro punto importante es que el mercado de los enlatados también ha mantenido un crecimiento bastante fuerte, y la ventaja es el precio que no se ha “comoditizado”, así como los otros usos presentados como pulpas para cocteles y para el sector de las heladerías y aguas saborizadas, hablando de un producto con mayor valor agregado.

Fuente: Aduana Argentina a partir de datos tabulados por Tarifar

SANTA CRUZ - BOLIVIAVerónica Mora / Oficina Comercial de PRO ECUADOR en Santa CruzProductos plásticos, mercado con demanda creciente

Producción internaBolivia cuenta con varias empresas fabricantes de artículos relacionados a la industria del plástico; sin embargo, la oferta de las mismas no cubre todas las partidas de productos que tiene la oferta exportable ecuatoriana y no abastece en su totalidad la demanda del mercado boliviano, principalmente para los sectores de la construcción, alimentos y bebidas.

Empresas más representativas en la producción de plásticos

Fuente: Estudio Perfil/Mdo Plasticos. Elaboración: OCE Santa Cruz

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

23

BOLETÍNDIC / ENE 2015

Hasta el año 2010, se registró un total de 48 empresas dedicas a actividades de producción de plásticos, empleando a más de 4.4 mil trabajadores. Estas empresas tienen anualmente ingresos en promedio por encima de USD$ 431 millones. La industria boliviana aún es pequeña, pero está en crecimiento.

Comportamiento del mercadoUno de los motores actuales de la economía boliviana, es el crecimiento de la demanda interna, que se ha fortalecido con un mayor ingreso en especial de la clase media. Esta mayor capacidad de consumo y expansión de la demandaagregada dinamiza la actividad económica, lo que ha incrementado las importaciones de todas las industrias incluyendo losproductos plásticos. Este impulso en el consumo obedece también al aumento del ingreso per cápita en Bolivia, el cual en los últimos 10 años, pasó de 1,000 dólares a alrededor de 3,000 dólares.

Los puntos principales de compra al por mayor son empresas representantes de marcas, industrias de producción,importadores mayoristas, y entidades ejecutoras de licitaciones grandes para obras públicas. Los puntos principales de compra al por menor son centros comerciales, empresas representantes de marcas, importadores, y mercados populares.

Los segmentos más demandantes son el sector de la construcción (que teniendo un crecimiento en promedio del 10% anual, demanda enormes cantidades de materiales de construcción, incluyendo productos plásticos), sector de alimentos y bebidas (a favor de abastecer de envases plásticos de buena calidad, para mantener las cualidades y caracteristicas del producto).

El mercado boliviano tiene poca oferta propia (pero se prevee leve crecimiento), y es donde las importaciones con valor agregado y muchas marcas internacionales, aprovechan la demanda creciente.

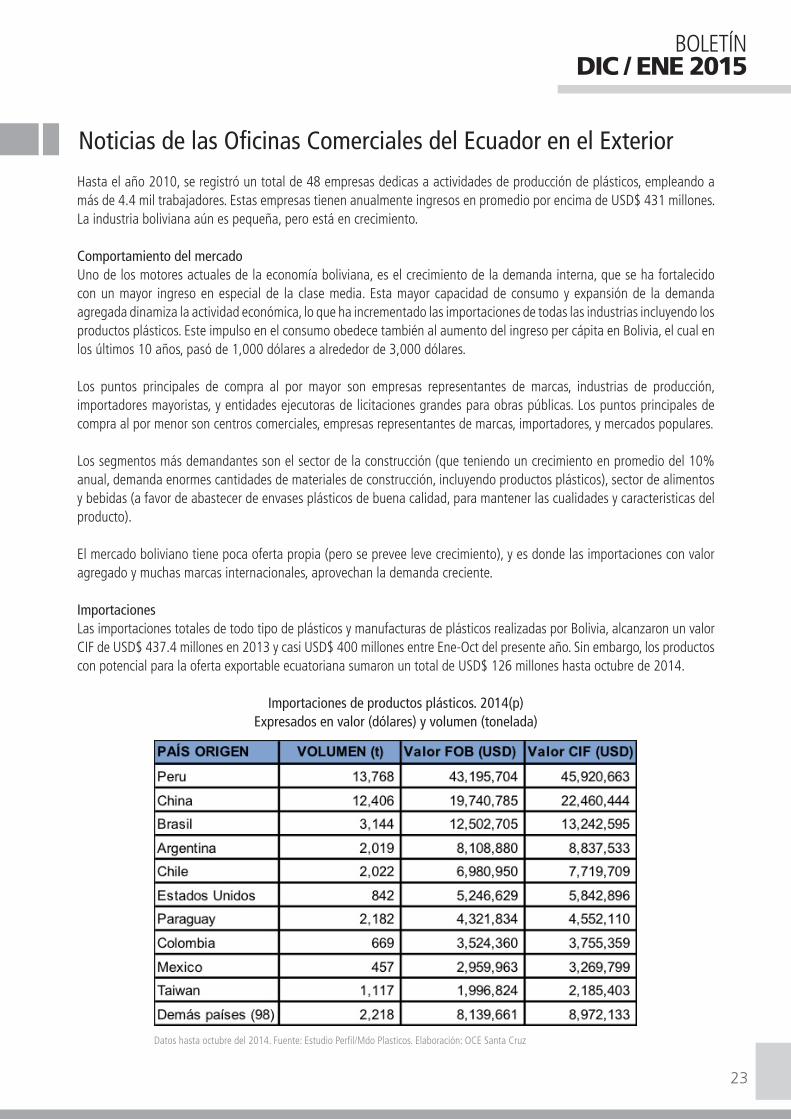

ImportacionesLas importaciones totales de todo tipo de plásticos y manufacturas de plásticos realizadas por Bolivia, alcanzaron un valor CIF de USD$ 437.4 millones en 2013 y casi USD$ 400 millones entre Ene-Oct del presente año. Sin embargo, los productos con potencial para la oferta exportable ecuatoriana sumaron un total de USD$ 126 millones hasta octubre de 2014.

Importaciones de productos plásticos. 2014(p)Expresados en valor (dólares) y volumen (tonelada)

Datos hasta octubre del 2014. Fuente: Estudio Perfil/Mdo Plasticos. Elaboración: OCE Santa Cruz

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

24

BOLETÍNDIC / ENE 2015

Los países cercanos continuan siendo los principales vendedores de los productosplásticos, y China se incluye como proveedor principal. Cabe notar, que gran parte del sector se caracteríza por requerir productos con calidad, a precios competitivos y capaces de abastecer grandes pedidos.

Ecuador registró cerca de USD$ 585 mil equivalentes a 193 toneladas en exportaciones hacia el mercado boliviano durante el presente año, creciendo un 63% con respecto a la gestión 2013.

Al mismo tiempo la competitividad local se incrementa, siendo que la importacion demaquinaras para las industrias, e insumos para la fabricación de productos con valoragregado, lo cual genera una competencia directa enfocada principalmente en precios, y facilidad de abastecer dentro de periodos cortos a los mayoristas demandantes.

Sin embargo, muchas marcas internacionales ya tienen una participación de mercado, y estas mismas, conjunto a pocas locales, y nuevas marcas buscan acaparar la creciente demanda principalmente del sector de la construcción, industria alimenticia y bebidas.

w w w . p r o e c u a d o r. g o b . e c

w w w. p r o e c u a d o r . g o b . e c

Guayaquil: Av. Francisco de Orellana, Edificio World Trade Center, Torre A. Piso 13. PBX: 593 4 2597980.Quito: Av. de los Shyris y Holanda, Edificio Shyris Center, planta baja. PBX: 593 2 3937226.

BOLETÍNDIC / ENE 2015