Boletin previsión social

8

Previsión Social Serie de estudios ComunidadMujer N° 1 • octubre 2007 1 ¿Cuál es la importancia que el tema de género tuvo al interior de la comisión para la reforma previsional que Ud. presidió? ¿Existió consenso sobre esta materia? El tema de género fue central desde los inicios de la discusión y luego en el proyecto de reforma. Comenzó a plan- tearse unos años antes, cuando que- dó en evidencia la diferencia que existe entre la densidad de cotizaciones de hombres y de mujeres. La Encuesta de Protección Social consolidó este diag- nóstico. Sus consecuencias: habría un grupo grande de mujeres que tendría pensiones miserables, prin- cipalmente por haber trabajado y cotizado en forma esporádica. La situación previsional de las mujeres es el reflejo de su realidad en el mercado del trabajo. La inserción la- boral amplifica los problemas que surgen de la división del trabajo doméstico y luego la previsión amplifica la brecha de las diferencias que hay entre hombres y mujeres. Ello, puesto que hay ciertas garantías en el mercado de pensiones que dependen del tiempo de cotización, por lo que las mujeres se ven más afecta- das, pues acumulan un fondo más bajo y no cumplen siquiera con el requisito de la pensión mínima. Mario Marcel, economista, conversó con ComunidadMujer “Quizás tengamos que esperar una verdadera equidad de género antes de que la discusión sobre la edad de jubilación se pueda hacer con seriedad” 2 ¿Cuáles son a su juicio los aspectos sustantivos de la reforma que afectan a la mujer? El abandono del modelo con- vencional de la seguridad social basado históricamente en la idea del hombre jefe de hogar, con un trabajo con contrato permanente, es sustancial. La eliminación del requisito de 20 años de cotizacio- nes, el surgimiento de la pensión básica solidaria (PBS) y el que ésta sea función de los fondos acumulados, da cuenta de un sis- Mario Marcel, economista. Contenido 1 Entrevista Mario Marcel 4 Mujer y Sis- tema Previ- sional: las cifras 7 Propuestas para el cam- bio 8 Editorial 1

-

Upload

comunidadmujer -

Category

Documents

-

view

231 -

download

1

description

Boletín previsión social

Transcript of Boletin previsión social

Previsión SocialSerie de estudios ComunidadMujer N° 1 • octubre 2007

1 ¿Cuál es la importancia que el tema de género tuvo al interior de la comisión para la reforma previsional que Ud. presidió? ¿Existió consenso sobre esta materia?

El tema de género fue central desde los inicios de la discusión y luego en el proyecto de reforma. Comenzó a plan-tearse unos años antes, cuando que-dó en evidencia la diferencia que existe entre la densidad de cotizaciones de hombres y de mujeres. La Encuesta de Protección Social consolidó este diag-nóstico. Sus consecuencias: habría un grupo grande de mujeres que tendría pensiones miserables, prin-cipalmente por haber trabajado y cotizado en forma esporádica.

La situación previsional de las mujeres es el refl ejo de su realidad en el mercado del trabajo. La inserción la-boral amplifi ca los problemas que surgen de la división del trabajo doméstico y luego la previsión amplifi ca la brecha de las diferencias que hay entre hombres y mujeres. Ello, puesto que hay ciertas garantías en el mercado de pensiones que dependen del tiempo de cotización, por lo que las mujeres se ven más afecta-das, pues acumulan un fondo más bajo y no cumplen siquiera con el requisito de la pensión mínima.

Mario Marcel, economista, conversó con ComunidadMujer

“Quizás tengamos que esperar una verdadera equidad de género antes de que la discusión sobre la edad de jubilación se pueda hacer con seriedad”

2 ¿Cuáles son a su juicio los aspectos sustantivos de la reforma que afectan a la mujer?

El abandono del modelo con-vencional de la seguridad social basado históricamente en la idea del hombre jefe de hogar, con un trabajo con contrato permanente, es sustancial. La eliminación del requisito de 20 años de cotizacio-nes, el surgimiento de la pensión básica solidaria (PBS) y el que ésta sea función de los fondos acumulados, da cuenta de un sis-

Mario Marcel, economista.

Contenido

1 Entrevista Mario Marcel

4 Mujer y Sis- tema Previ- sional: las cifras

7 Propuestas para el cam- bio

8 Editorial

1

2

Serie de estudios ComunidadMujer N° 1 • octubre 2007

tema de pensión acorde a todas las personas que participan del mercado del trabajo, no solamen-te del hombre jefe de hogar con un contrato bien defi nido.

El pilar solidario es un componen-te estructural de la reforma que benefi ciará mucho más a muje-res que a hombres, precisamente porque hay más mujeres que no alcanzan a satisfacer el requisito de veinte años de cotizaciones para acceder a la pensión mínima y porque hay más mujeres con fondos relativamente bajos, que van a recibir un aporte del fondo solidario mayor.

Otras medidas que fue-ron trabajadas tomando en cuenta las diferen-cias de género son:

i. El bono de ma-ternidad: la con-dición biológica del embarazo lleva a muchas mujeres a dejar temporalmente el mercado laboral (incluso si se considera solo el prenatal y posnatal), esto genera un daño en la carrera laboral. Mientras el resto sigue avanzando, las mujeres se reincorporan en una posición más rezagada. Este bono da cuenta de esta realidad y al ofrecer un año de imposiciones (sobre el ingreso mínimo), intenta aproximarse al tiempo perdido en embarazo, pre y posparto.

ii. Separación del seguro de invalidez y de sobreviven-cia. Actualmente este seguro se contrata en forma conjunta para hombres y para mujeres, pero las mujeres tienen menos siniestralidad. En la práctica las mujeres están subsidiando a los hombres. Lo que se pro-pone es hacer una licitación separada para hombres y para

mujeres, obligar a todos a rete-ner la misma proporción de su remuneración, pero en el caso de la mujer, ese diferencial que ganan por la menor siniestrali-dad, se acumula en su fondo de pensiones.

iii. En caso de divorcio, dividir el patrimonio previsional del hombre y de la mujer cuan-do hubo un acuerdo tácito de la pareja, de uno trabajar y el otro cuidar del hogar.

iv. Cotizaciones Solidarias dentro de la Familia: Sin lle-gar a la situación extrema del

divorcio, el cónyuge que tra-baja puede cotizar al que no trabaja remuneradamente.

v. Ocupaciones en las cuales hay una mayor proporción de mujeres: al eliminar el re-quisito de años de cotizacio-nes, se termina con una fuente de discriminación para muchas mujeres como las temporeras, las que en tres o cuatro meses ganan el ingreso de un año completo. Sin embargo, como actualmente se les permite co-tizar solo esos tres meses, tie-nen que trabajar sesenta años seguidos para juntar los veinte años que se exige. Las trabaja-doras de casa particular tienen un ingreso mínimo imponible inferior al del resto de los tra-bajadores. El proyecto iguala la renta imponible para efecto de pensiones y se elimina una fuente de discriminación.

3 ¿Cuáles son los incentivos para que la mujer trabaje y cotice y no opte, en cam-bio, por tomar actividades o trabajos informales y se acoja (especialmente en los sectores más pobres con menor participación la-boral) fi nalmente a la PBS?

Los incentivos tienen que mirar todo el paquete de la seguridad social y no solo las pensiones. Los incentivos para trabajar y cotizar siempre van a ser débiles porque las necesidades de ingre-so inmediato dominan sobre los temas de pensiones: los benefi -cios son demasiado lejanos.

En la propuesta de la comisión se entrega una serie de medidas que enriquecen el paquete de la seguridad social para los traba-jadores independientes. Se in-cluye el derecho a la asignación familiar, la seguridad de acciden-tes del trabajo, la afi liación a la mutual de seguridad y la cotiza-ción mientras se esté cobrando el seguro de cesantía. En el caso de las mujeres se agregó el cui-dado preescolar infantil como un derecho de la seguridad social. De estas medidas hay varias que no se incluyeron en el proyecto de reforma que está en el Congreso, se dejaron para otros proyectos de ley. Esto es lo que sucede con la reforma al seguro de cesantía que está preparando el Ministerio del Trabajo. Aquí tendrán que ha-cerse cargo de estos temas y ve-rán si recogen la recomendación de cotizar sobre los meses que se cobra el seguro. Por otro lado, Mideplan trabaja en el tema del cuidado infantil. El consejo hizo sus propuestas sobre políticas de infancia y no se incluyó en el paquete de Chile Crece Contigo como un benefi cio de la seguri-dad social, pero sí existe una pro-

“Lo del Gobierno fue una solución más a la chilena, es decir no

cambiamos la edad de jubilación, pero ponemos los benefi cios de manera que las mujeres pobres

están obligadas a jubilar a los 65 años”.

Serie de estudios ComunidadMujer N° 1 • octubre 2007

3

puesta que está siendo discutida dentro del Gobierno.

Las mujeres son un poco más for-malizadas que los hombres y es porque buscan ciertos be-nefi cios que les dan bienes-tar: pre y posnatal, cuidado infantil, asignación familiar, entre otros. No cabe duda de que este incentivo se-ría mucho más fuerte que cualquiera que pase por el lado del pilar solidario.

Por el lado del pilar solidario y de la manera en que está diseñado, su aporte se va retirando de a poco a medida que aumenta la pen-sión autofi nanciada, pero siempre en una fracción de ella, entonces más cotización siempre generará una pensión más alta, no en una relación uno a uno, porque se va perdiendo un pedacito del pilar solidario, pero la pensión siempre va creciendo.

4 ¿Cómo motivar a los gru-pos más vulnerables (en términos económicos) a buscar trabajo y no confor-marse con recibir la pen-sión solidaria?

Tratando de evitar que se genere la llamada trampa de la pobreza, la que también encontramos en el sistema de pensiones al exigir veinte años de cotización. Bas-ta que un trabajador que gana el salario mínimo cotice solo por un día, para que se contabilice un mes completo. Es decir, aquel que conoce bien los resquicios de la ley podría cotizar prácticamente nada hasta juntar los veinte años. Pero una vez que los junta y por un largo tramo, sus imposiciones adicionales estarán afectas a un impuesto de 100%, entonces le va ahorrando plata al fi sco. Sigue teniendo la pensión mínima ga-rantizada, solo que con un apor-te más bajo. El nuevo diseño del

Pilar Solidario trata de evitar esto. Con la nueva ley la tasa de retiro sobre la pensión autofi nanciada será de de 35%.

5 La comisión propuso au-mentar gradualmente la edad de pensión de las mu-jeres desde 60 años a 65 años: ¿Qué le diría Ud. a las mujeres que piensan que esto equivale a terminar con un derecho adquirido?

El tratar de compensar con cier-tos benefi cios las injusticias que se cometen por otros lados es una expresión clara de las so-ciedades machistas. La edad de jubilación para las mujeres fue concebida como un benefi cio en el sistema antiguo cuando se ju-bilaba con pensiones calculadas sobre las últimas rentas y con eso se intentaba compensar el hecho de que las mujeres se encargaran de cuidar a los niños. Pero en el sistema de capitalización indivi-dual es imposible cumplir con el principio “igual fondo, igual pen-sión”, si no existe la misma edad de jubilación. Nadie está obligado a jubilar a la edad legal. Hoy los hombres se jubilan en promedio antes de los 65 años y las muje-res después de los sesenta años. La tendencia es a igualar ambas edades. Lo que hace la diferencia de la edad legal de jubilación es la garantía de la pensión mínima. Anclar el cálculo del pilar solidario a los 65 años, y no antes es im-portante para que los incentivos sean los correctos. De otra mane-ra cualquier persona que se jubile

antes recibiría un mayor aporte del pilar solidario y los que se jubilen más tarde recibirían menos apor-te. El Gobierno negoció una cosa

distinta a la que propuso el consejo, el cual sugirió que el cálculo del pilar solidario se anclara a los 65 años. Si alguien se jubila antes, se le calcula el aporte del pilar solidario y se le distribuye de tal manera que el valor presente sea igual a que si

se hubiera jubilado a los 65 años. Lo que el Gobierno hizo fue es-tablecer que al pilar solidario solo se puede acceder a partir de los 65 años, es decir no permite que la gente se jubile a los 63 o 62 años, simplemente repartiendo el aporte del pilar solidario, sino que tienen que esperar hasta los 65 años. Lo del Gobierno fue una solución más a la chilena, es decir no cambiamos la edad de jubila-ción, pero ponemos los benefi -cios de manera que las mujeres pobres están obligadas a jubilar a los 65 años.

En los únicos países que hay dife-rencia en la edad de jubilación es en los más machistas. En aqué-llos donde existe mayor equidad de género, las edades de jubila-ción son iguales. Quizás nuestro problema es que se propuso la reforma antes de que se produz-can los cambios en el mercado del trabajo. Quizás uno tenga que esperar a que se realice una ver-dadera equidad de género antes que esta discusión se pueda ha-cer con seriedad.

Mi recomendación es tomar lo que está en el informe del conse-jo, que es más equitativo que lo propuesto por el ejecutivo*.

“Mi recomendación es tomar lo que está en el informe del consejo, que es más equitativo que lo propuesto por el ejecutivo”.

Entrevista de Verónica Flores, directora de estudios de ComunidadMujer.

* Tres consejeras de Comunidadmujer participa-ron en el Consejo Asesor Presidencial para la Reforma Previsional (Comisión Marcel).

4

Serie de estudios ComunidadMujer N° 1 • octubre 2007

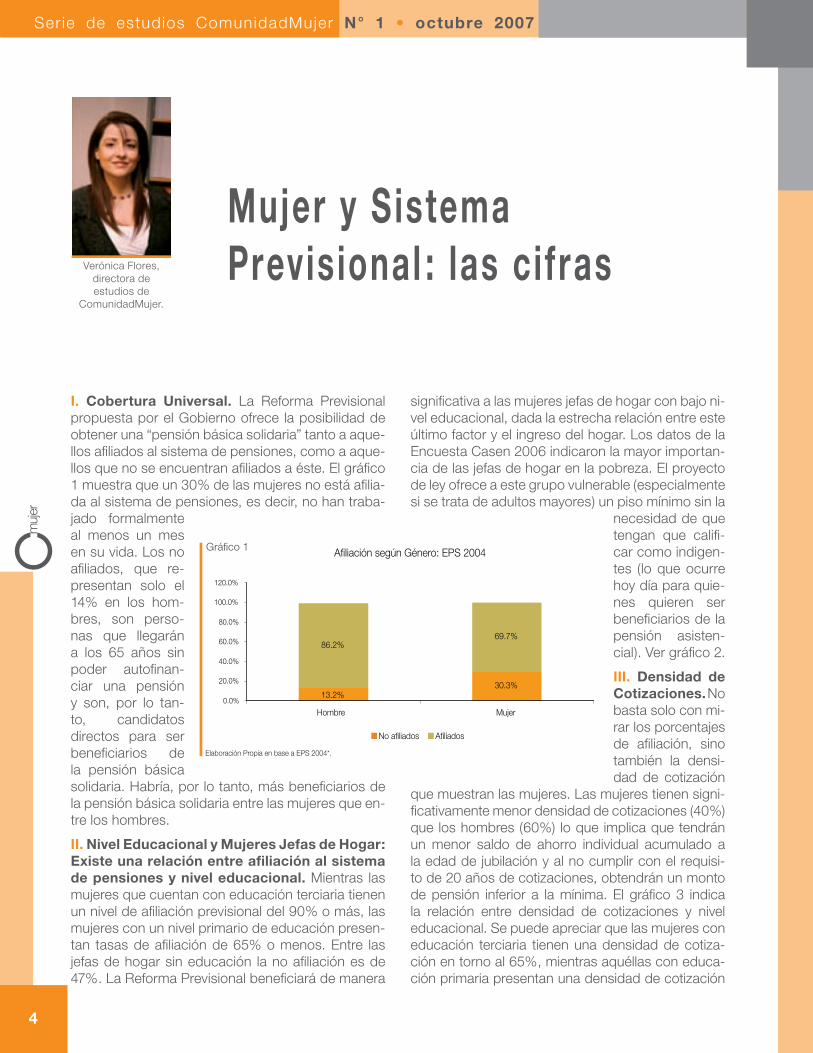

I. Cobertura Universal. La Reforma Previsional propuesta por el Gobierno ofrece la posibilidad de obtener una “pensión básica solidaria” tanto a aque-llos afi liados al sistema de pensiones, como a aque-llos que no se encuentran afi liados a éste. El gráfi co 1 muestra que un 30% de las mujeres no está afi lia-da al sistema de pensiones, es decir, no han traba-jado formalmente al menos un mes en su vida. Los no afi liados, que re-presentan solo el 14% en los hom-bres, son perso-nas que llegarán a los 65 años sin poder autofi nan-ciar una pensión y son, por lo tan-to, candidatos directos para ser benefi ciarios de la pensión básica solidaria. Habría, por lo tanto, más benefi ciarios de la pensión básica solidaria entre las mujeres que en-tre los hombres.

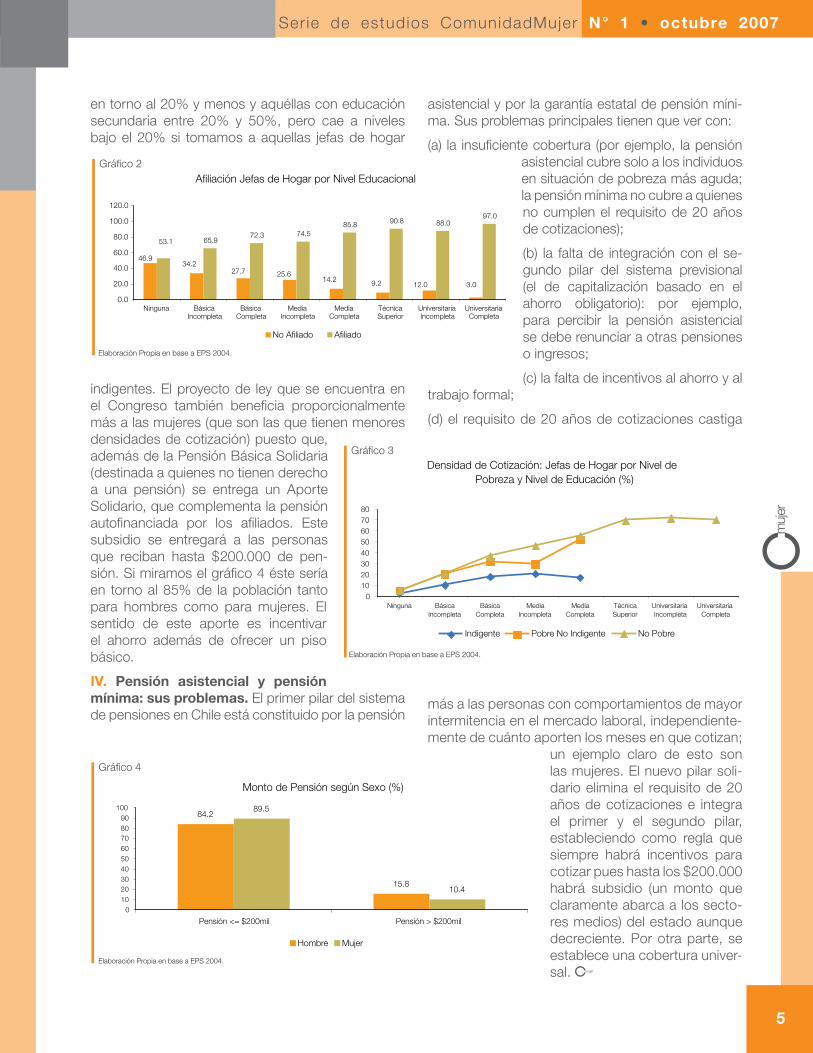

II. Nivel Educacional y Mujeres Jefas de Hogar: Existe una relación entre afi liación al sistema de pensiones y nivel educacional. Mientras las mujeres que cuentan con educación terciaria tienen un nivel de afi liación previsional del 90% o más, las mujeres con un nivel primario de educación presen-tan tasas de afi liación de 65% o menos. Entre las jefas de hogar sin educación la no afi liación es de 47%. La Reforma Previsional benefi ciará de manera

signifi cativa a las mujeres jefas de hogar con bajo ni-vel educacional, dada la estrecha relación entre este último factor y el ingreso del hogar. Los datos de la Encuesta Casen 2006 indicaron la mayor importan-cia de las jefas de hogar en la pobreza. El proyecto de ley ofrece a este grupo vulnerable (especialmente si se trata de adultos mayores) un piso mínimo sin la

necesidad de que tengan que califi -car como indigen-tes (lo que ocurre hoy día para quie-nes quieren ser benefi ciarios de la pensión asisten-cial). Ver gráfi co 2.

III. Densidad de Cotizaciones. No basta solo con mi-rar los porcentajes de afi liación, sino también la densi-dad de cotización

que muestran las mujeres. Las mujeres tienen signi-fi cativamente menor densidad de cotizaciones (40%) que los hombres (60%) lo que implica que tendrán un menor saldo de ahorro individual acumulado a la edad de jubilación y al no cumplir con el requisi-to de 20 años de cotizaciones, obtendrán un monto de pensión inferior a la mínima. El gráfi co 3 indica la relación entre densidad de cotizaciones y nivel educacional. Se puede apreciar que las mujeres con educación terciaria tienen una densidad de cotiza-ción en torno al 65%, mientras aquéllas con educa-ción primaria presentan una densidad de cotización

Mujer y Sistema Previsional : las cifras

Afiliación según Género: EPS 2004

13.2%30.3%

86.2%69.7%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

Hombre Mujer

No afiliados Afiliados

Elaboración Propia en base a EPS 2004*.*Encuesta de Protección Social 2004.

Gráfi co 1

Verónica Flores, directora de estudios de

ComunidadMujer.

Serie de estudios ComunidadMujer N° 1 • octubre 2007

5

en torno al 20% y menos y aquéllas con educación secundaria entre 20% y 50%, pero cae a niveles bajo el 20% si tomamos a aquellas jefas de hogar

indigentes. El proyecto de ley que se encuentra en el Congreso también benefi cia proporcionalmente más a las mujeres (que son las que tienen menores densidades de cotización) puesto que, además de la Pensión Básica Solidaria (destinada a quienes no tienen derecho a una pensión) se entrega un Aporte Solidario, que complementa la pensión autofi nanciada por los afi liados. Este subsidio se entregará a las personas que reciban hasta $200.000 de pen-sión. Si miramos el gráfi co 4 éste sería en torno al 85% de la población tanto para hombres como para mujeres. El sentido de este aporte es incentivar el ahorro además de ofrecer un piso básico.

IV. Pensión asistencial y pensión mínima: sus problemas. El primer pilar del sistema de pensiones en Chile está constituido por la pensión

asistencial y por la garantía estatal de pensión míni-ma. Sus problemas principales tienen que ver con:

(a) la insufi ciente cobertura (por ejemplo, la pensión asistencial cubre solo a los individuos en situación de pobreza más aguda; la pensión mínima no cubre a quienes no cumplen el requisito de 20 años de cotizaciones);

(b) la falta de integración con el se-gundo pilar del sistema previsional (el de capitalización basado en el ahorro obligatorio): por ejemplo, para percibir la pensión asistencial se debe renunciar a otras pensiones o ingresos;

(c) la falta de incentivos al ahorro y al trabajo formal;

(d) el requisito de 20 años de cotizaciones castiga

más a las personas con comportamientos de mayor intermitencia en el mercado laboral, independiente-mente de cuánto aporten los meses en que cotizan;

un ejemplo claro de esto son las mujeres. El nuevo pilar soli-dario elimina el requisito de 20 años de cotizaciones e integra el primer y el segundo pilar, estableciendo como regla que siempre habrá incentivos para cotizar pues hasta los $200.000 habrá subsidio (un monto que claramente abarca a los secto-res medios) del estado aunque decreciente. Por otra parte, se establece una cobertura univer-sal.

Afiliación Jefas de Hogar por Nivel Educacional

65.972.3 74.5

85.8 90.8 88.097.0

25.627.734.2

46.9

14.2 9.2 12.0 3.0

53.1

0.0

20.0

40.0

60.0

80.0

100.0

120.0

Ninguna BásicaIncompleta

BásicaCompleta

MediaIncompleta

MediaCompleta

TécnicaSuperior

UniversitariaIncompleta

UniversitariaCompleta

No Afiliado Afiliado

Elaboración Propia en base a EPS 2004.

Gráfi co 2

Densidad de Cotización: Jefas de Hogar por Nivel de Pobreza y Nivel de Educación (%)

01020304050607080

Ninguna BásicaIncompleta

BásicaCompleta

MediaIncompleta

MediaCompleta

TécnicaSuperior

UniversitariaIncompleta

UniversitariaCompleta

Indigente Pobre No Indigente No Pobre

Elaboración Propia en base a EPS 2004.

Gráfi co 3

Monto de Pensión según Sexo (%)

84.2

15.8

89.5

10.4

0102030405060708090

100

Pensión <= $200mil Pensión > $200mil

Hombre Mujer

Elaboración Propia en base a EPS 2004.

Gráfi co 4

6

Serie de estudios ComunidadMujer N° 1 • octubre 2007

Propuestas para el cambio ComunidadMujer propone cuatro cambios al actual proyecto de ley de Reforma Previsional que se discute en el Congreso. Estos tienen como objetivo hacer más extensivo los benefi cios de la Reforma.

IGUALDAD EN LA EDAD DE JUBILACIÓN

Lo que existe Proponemos

La reforma mantiene una diferencia en la edad de jubilación de cinco años menos para la mujer.

Igualar la edad de jubilación para las mujeres en 65 años (hoy: PBS: 65 años- y demás mujeres: 60 años), equiparándola con la de los hombres.

La mayor expectativa de vida de la población, y especialmente de las mujeres, ha llevado a la mayoría de los países del mundo a elevar la edad de jubilación. Para la mujer, jubilar cinco años después incrementa en 38% su pensión. El discurso público debiera señalar que con esta medida protege a la mujer en lugar de insistir en mantener conquistas que la perjudican. Se debiera dar una señal clara que mientras más se prolongue la etapa de vida activa más alta será la jubilación. Hombres y mujeres podrán jubilar por anticipado si pueden obtener una pensión como mínimo equivalente al 70% de sus últimos salarios. Además, aumentar la edad de jubilación de la mujer a los 65 años le da la oportunidad de seguir trabajando a las que pueden y así lo deseen, al impedir que el empleador la presio-ne para que jubile junto con cumplir los 60 años.

SUBSIDIO POR HIJO NACIDO VIVO

Lo que existe Proponemos

El art. 66 señala cómo se calculará la bonifi cación que recibirán las mujeres benefi ciadas por la PBS y las que tienen pensión de sobrevivencia. No hace referencia a la situación de las demás mujeres que se ubican en el pilar solidario.

Agregar el siguiente párrafo al artículo 66: “ Asimismo, para estimar la bonifi cación que recibirán por hijo nacido vivo las mujeres que tienen derecho a APS, el Instituto de Previsión Social aplicará el mismo método usado para las benefi ciarias del PBS. El resultado de ese cálculo incrementará su pensión fi nal compuesta por la autofi nanciada más el APS”.

Serie de estudios ComunidadMujer N° 1 • octubre 2007

7

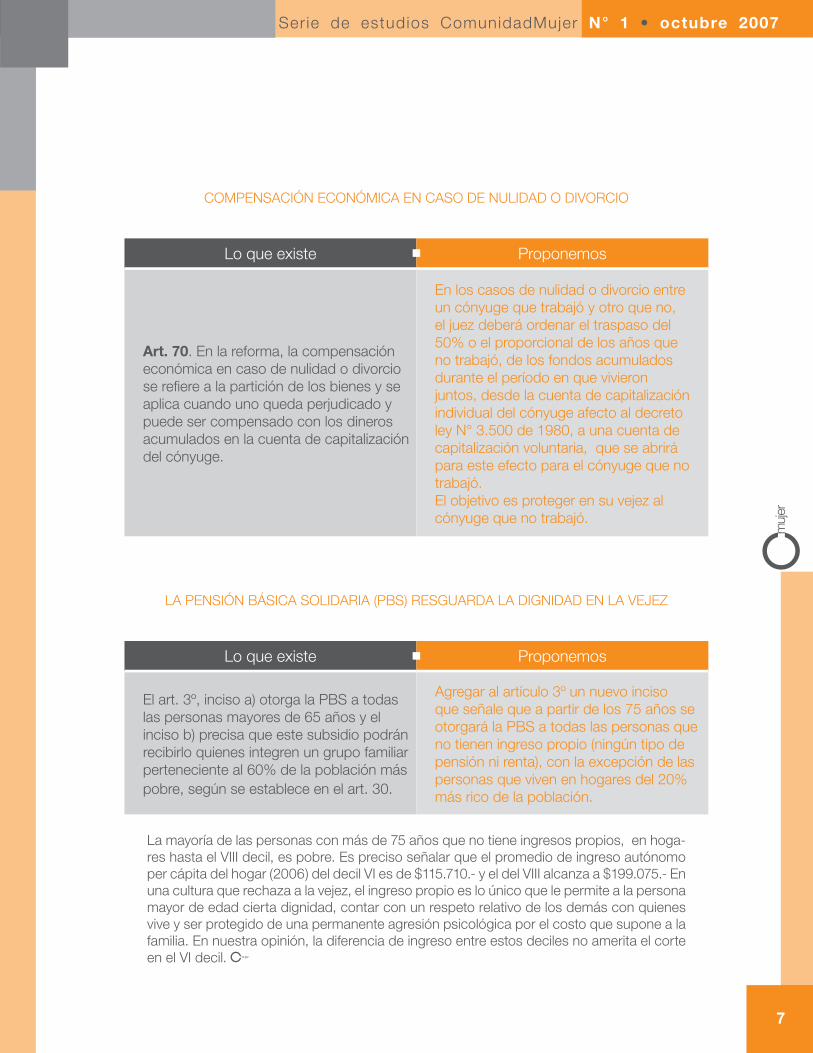

COMPENSACIÓN ECONÓMICA EN CASO DE NULIDAD O DIVORCIO

Lo que existe Proponemos

Art. 70. En la reforma, la compensación económica en caso de nulidad o divorcio se refi ere a la partición de los bienes y se aplica cuando uno queda perjudicado y puede ser compensado con los dineros acumulados en la cuenta de capitalización del cónyuge.

En los casos de nulidad o divorcio entre un cónyuge que trabajó y otro que no, el juez deberá ordenar el traspaso del 50% o el proporcional de los años que no trabajó, de los fondos acumulados durante el período en que vivieron juntos, desde la cuenta de capitalización individual del cónyuge afecto al decreto ley N° 3.500 de 1980, a una cuenta de capitalización voluntaria, que se abrirá para este efecto para el cónyuge que no trabajó. El objetivo es proteger en su vejez al cónyuge que no trabajó.

LA PENSIÓN BÁSICA SOLIDARIA (PBS) RESGUARDA LA DIGNIDAD EN LA VEJEZ

Lo que existe Proponemos

El art. 3º, inciso a) otorga la PBS a todas las personas mayores de 65 años y el inciso b) precisa que este subsidio podrán recibirlo quienes integren un grupo familiar perteneciente al 60% de la población más pobre, según se establece en el art. 30.

Agregar al artículo 3º un nuevo inciso que señale que a partir de los 75 años se otorgará la PBS a todas las personas que no tienen ingreso propio (ningún tipo de pensión ni renta), con la excepción de las personas que viven en hogares del 20% más rico de la población.

La mayoría de las personas con más de 75 años que no tiene ingresos propios, en hoga-res hasta el VIII decil, es pobre. Es preciso señalar que el promedio de ingreso autónomo per cápita del hogar (2006) del decil VI es de $115.710.- y el del VIII alcanza a $199.075.- En una cultura que rechaza a la vejez, el ingreso propio es lo único que le permite a la persona mayor de edad cierta dignidad, contar con un respeto relativo de los demás con quienes vive y ser protegido de una permanente agresión psicológica por el costo que supone a la familia. En nuestra opinión, la diferencia de ingreso entre estos deciles no amerita el corte en el VI decil.

8

Serie de estudios ComunidadMujer N° 1 • octubre 2007

Reforma Previsional : mujeres, avances y señales

Un sistema que no era ni será neutral en relación al género.

L a reforma al sistema previ-sional ha puesto especial én-

fasis en mejorar la situación de la mujer. Lo logra ampliamente en el caso de las mujeres de más ba-jos recursos. Las más favoreci-das son las mujeres que no han trabajado o tienen una baja par-ticipación laboral, reciben salarios bajos y, en muchos casos, son solteras con hijos. En este sentido el pilar solidario que crea el siste-ma es una iniciativa de la mayor signifi cación.

La reforma también protege a las mujeres en situaciones en las que tradicionalmente quedan muy vulnerables, como la dispo-sición que obliga a cotizar a los independientes y aquéllas que tratan temas como el divorcio y la separación del seguro de in-validez y sobrevivencia. En otros temas, como la bonifi cación por hijo, la que busca paliar el efec-to de la maternidad en el empleo y mejorar la capitalización de las

mujeres, la reforma solo manda señales para demostrar que es sensible al tema. Es difícil pensar que la bonifi cación que da este subsidio sea compensatoria. Y, por desgracia, a menos que los parlamentarios sean realmente responsables, la reforma manda-rá también malas señales. Es el

caso de la edad de jubilar. Con el rechazo a elevar la edad de jubi-lar se ha hecho la opción de ser políticamente correcto, sin tratar el tema con la profundidad que merece. En la práctica, si ésta se elevara, la medida tendría un signifi cativo efecto socializador: a mayor ahorro, mayor pensión y la mujer igual podría jubilar anticipa-damente cuando lo estime con-veniente. Y, lo más importante, el Estado responsablemente cum-pliría con proteger a las personas enviando las señales correctas.

Este documento quiere contribuir a refl exionar una vez más sobre la situación previsional de las mujeres: aporta información, opi-niones y algunas sugerencias de modifi cación al texto enviado por el Ejecutivo. En nuestra opinión, son precisiones que pueden fa-cilitar el trabajo en el Congreso junto con favorecer, en algu-nos casos, la condición de las mujeres.

Margarita María Errázuriz, vicepresidenta de ComunidadMujer y miembro de la Co-

misión Marcel.

Serie de Estudios ComunidadMujer Nº 1 • Octubre de 2007Directora Responsable Verónica Flores

Directora Ejecutiva Susana Carey C.

Directora de Estudios Verónica Flores S.

Directora de ComunicacionesPaula Pérez A.

Dirección Roger de Flor 2950, piso 6º, Las Condes, Santiago

[email protected] visítenos en www.comunidadmujer.cl