Calculo de Costos

16

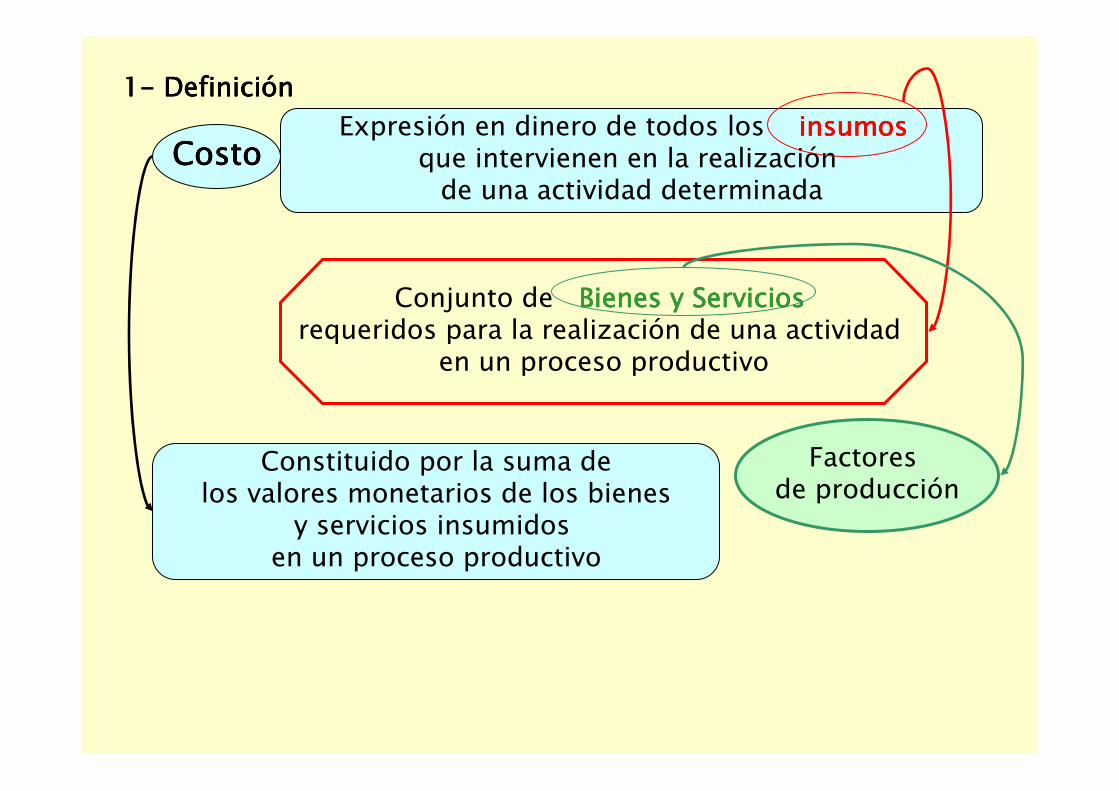

1 1 1- - - Definici Definici Definici Definició ó ón n n Costo Costo Costo Costo Expresión en dinero de todos los insumos insumos insumos insumos que intervienen en la realización de una actividad determinada Conjunto de Bienes y Servicios Bienes y Servicios Bienes y Servicios Bienes y Servicios requeridos para la realización de una actividad en un proceso productivo Factores de producción Constituido por la suma de los valores monetarios de los bienes y servicios insumidos en un proceso productivo

-

Upload

juan-ignacio-boggetti -

Category

Documents

-

view

269 -

download

0

description

Economía agraria. Apuntes

Transcript of Calculo de Costos

1111---- DefiniciDefiniciDefiniciDefinicióóóónnnn

CostoCostoCostoCostoExpresión en dinero de todos los insumosinsumosinsumosinsumos

que intervienen en la realización de una actividad determinada

Conjunto de Bienes y ServiciosBienes y ServiciosBienes y ServiciosBienes y Serviciosrequeridos para la realización de una actividad

en un proceso productivo

Factores de producción

Constituido por la suma delos valores monetarios de los bienes

y servicios insumidos en un proceso productivo

OrganizaciOrganizaciOrganizaciOrganizacióóóón n n n empresarialempresarialempresarialempresarial

TRABAJO

NATURALEZA

CAPITAL

Bien económico, originario, pasivo, Inamovible y de límites rígidos

La riqueza producida a plicada a una nueva producción o para ser consumida

El ejercicio de las facultades humanas aplicados a la producción de la riqueza

2222---- Factores de Factores de Factores de Factores de ProducciProducciProducciProduccióóóónnnn

Originarios

Derivado

3333---- Capital Capital Capital Capital agrarioagrarioagrarioagrario

Tierra Fundiario Ordinarias Mejoras

Extraordinarias FIJO

Vivo o animado (animales, plantas) De explotación Inanimado (maquinarias,

implementos, etc.) De existencia o reserva CIRCULANTE De anticipo

Agroquímicos, forrajes, combustibles y energía, semillas, mantenimiento, salarios, impuestos y tasas,

arrendamientos

4444---- Clases de Clases de Clases de Clases de costoscostoscostoscostos

aaaa- De acuerdo con su comportamiento ante variaciones de una variable independiente (nivel de producción, uso de un insumo, etc.)

bbbb---- De acuerdo a su comportamiento en un proceso productivo o actividad determinada

cccc---- Según la finalidad del cálculo de costos

dddd---- De acuerdo al momento en que se realizan y tipo de datos empleados

FIJOS / FIJOS / FIJOS / FIJOS / VARIABLESVARIABLESVARIABLESVARIABLES

DIRECTOS / DIRECTOS / DIRECTOS / DIRECTOS / INDIRECTOSINDIRECTOSINDIRECTOSINDIRECTOS

TOTALES / TOTALES / TOTALES / TOTALES / PARCIALES/ PARCIALES/ PARCIALES/ PARCIALES/ CONTABLES/ CONTABLES/ CONTABLES/ CONTABLES/ ECONECONECONECONÓÓÓÓMICOSMICOSMICOSMICOS

HistHistHistHistóóóóricos ricos ricos ricos reales expost / reales expost / reales expost / reales expost / Estimativos o Estimativos o Estimativos o Estimativos o exanteexanteexanteexante

CCCCT T T T = G= G= G= GOOOO + A + I+ A + I+ A + I+ A + I

GeGeGeGe + C+ C+ C+ Cmmmm + + + + StStStStmmmm + + + + StStStStiiii + I + T + I + T + I + T + I + T

5555---- Procedimiento para el Procedimiento para el Procedimiento para el Procedimiento para el ccccáááálculo de costos econlculo de costos econlculo de costos econlculo de costos econóóóómicosmicosmicosmicos

Ga st os

e sp ec ia le s

Cuotas

mantenimiento

Salari os

trabajo

manual

Salarios

tra bajo

intelectual

Impuestos

Ta sas

6666----Incidencia de Incidencia de Incidencia de Incidencia de Insumos en el costoInsumos en el costoInsumos en el costoInsumos en el costo

Caracter Integración Incidencia

GO A I

Inmóvil por su naturaleza y fijo por su destino

Móvil por naturaleza y destino

Dura varios actos productivos

Dura un acto productivo

1- Cap. Fundiarioa) Tierrab) Mejoras

ExtraordinariasOrdinarias

2- Cap. de Explotacióna) Fijo

InanimadoVivo

b) Circulante

Si

SiSi

SiSi

Si

NoNoNoNo

NoNoNoNo

Si

SiS/N

NoNoNoNo

R f

I f

I fI fI fI f

I mI mI mI mI m

I c

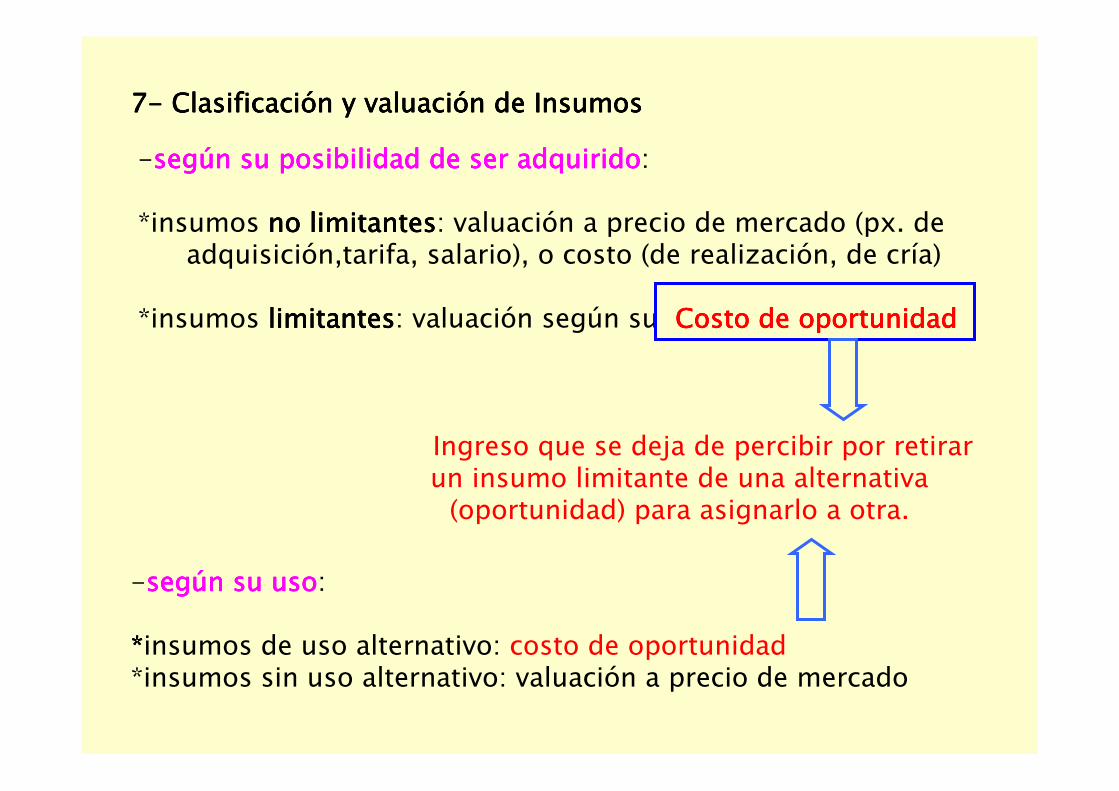

7777---- ClasificaciClasificaciClasificaciClasificacióóóón y valuacin y valuacin y valuacin y valuacióóóón de Insumosn de Insumosn de Insumosn de Insumos

-segsegsegsegúúúún su uson su uson su uson su uso:

****insumos de uso alternativo: costo de oportunidad*insumos sin uso alternativo: valuación a precio de mercado

-segsegsegsegúúúún su posibilidad de ser adquiridon su posibilidad de ser adquiridon su posibilidad de ser adquiridon su posibilidad de ser adquirido:

*insumos no limitantesno limitantesno limitantesno limitantes: valuación a precio de mercado (px. de adquisición,tarifa, salario), o costo (de realización, de cría)

*insumos limitanteslimitanteslimitanteslimitantes: valuación según su Costo de oportunidadCosto de oportunidadCosto de oportunidadCosto de oportunidad

Ingreso que se deja de percibir por retirar un insumo limitante de una alternativa (oportunidad) para asignarlo a otra.

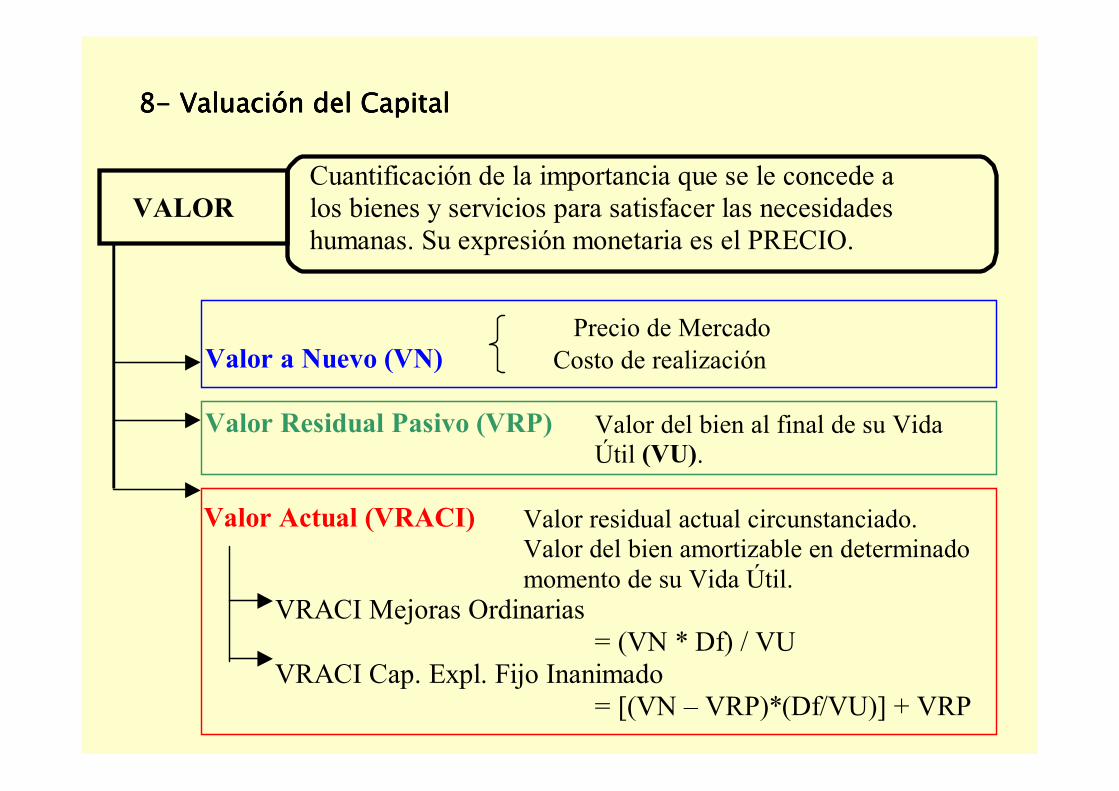

8888---- ValuaciValuaciValuaciValuacióóóón del Capitaln del Capitaln del Capitaln del Capital

Cuantificación de la importancia que se le concede a

VALOR los bienes y servicios para satisfacer las necesidades humanas. Su expresión monetaria es el PRECIO.

Precio de Mercado Valor a Nuevo (VN) Costo de realización

Valor Residual Pasivo (VRP) Valor del bien al final de su Vida Útil (VU).

Valor Actual (VRACI) Valor residual actual circunstanciado. Valor del bien amortizable en determinado momento de su Vida Útil.

VRACI Mejoras Ordinarias = (VN * Df) / VU

VRACI Cap. Expl. Fijo Inanimado = [(VN – VRP)*(Df/VU)] + VRP

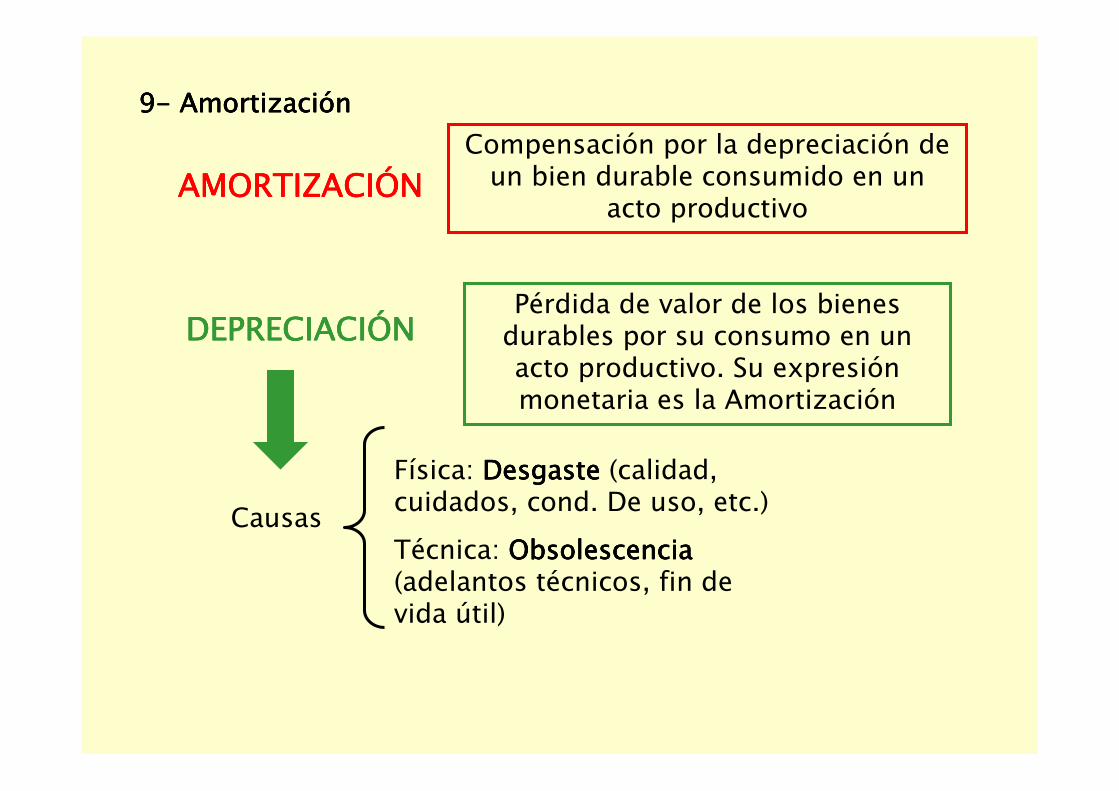

9999---- AmortizaciAmortizaciAmortizaciAmortizacióóóónnnn

AMORTIZACIAMORTIZACIAMORTIZACIAMORTIZACIÓÓÓÓNNNNCompensación por la depreciación de un bien durable consumido en un

acto productivo

DEPRECIACIDEPRECIACIDEPRECIACIDEPRECIACIÓÓÓÓNNNNPérdida de valor de los bienes durables por su consumo en un acto productivo. Su expresión monetaria es la Amortización

Causas

Física: DesgasteDesgasteDesgasteDesgaste (calidad, cuidados, cond. De uso, etc.)

Técnica: ObsolescenciaObsolescenciaObsolescenciaObsolescencia(adelantos técnicos, fin de vida útil)

CCCCáááálculo de la cuota de lculo de la cuota de lculo de la cuota de lculo de la cuota de amortizaciamortizaciamortizaciamortizacióóóónnnn

A = M / nA = M / nA = M / nA = M / nSiendo:

MMMM: monto o valor del bien

nnnn: número de años de duración

M VRACI VN VRACI – VRP VN – VRP

n Df VU Df VU

10101010---- InterInterInterInterééééssss

INTERÉSCompensaciCompensaciCompensaciCompensacióóóón por el uso del capital n por el uso del capital n por el uso del capital n por el uso del capital invertido (inmovilizado) en un bien.invertido (inmovilizado) en un bien.invertido (inmovilizado) en un bien.invertido (inmovilizado) en un bien.

I I I I Retribución del factor capital por el costo que implica volcarlo al proceso productivo y no destinarlo

a otra actividad

Razones de su inclusiRazones de su inclusiRazones de su inclusiRazones de su inclusióóóón n n n en el costoen el costoen el costoen el costo

a) Costo oportunidad del dinero (insumos limitantes y de uso alternativo)

b) Cuantificación de la incidencia del capital

CCCCáááálculolculolculolculo

I =I =I =I = MMMM * * * * rrrr

M: MontoM: MontoM: MontoM: Monto sobre el capital promedio inmovilizado ((VN + VRP) /2 ; VN / 2)

r: Tasa de Interr: Tasa de Interr: Tasa de Interr: Tasa de Interééééssss (según condiciones, límites, tipos)

MARGEN BRUTO

Herramienta económica o medida de resultado económico que permite estimar el

beneficio posible a corto plazo de una actividad o alternativa determinada

Usos

Cálculo

11111111---- Margen BrutoMargen BrutoMargen BrutoMargen Bruto

1- Análisis de actividad pasada (control o diagnóstico)

2- Análisis de actividad futura

3- Análisis comparativo entre actividades

INGRESO BRUTO – COSTOS DIRECTOS

(Producto total * precio unitario) – (insumos, m. de obra, transporte, amortizaciones, interes s/costos directos, arrendamiento, seguros)

12121212---- Beneficio NetoBeneficio NetoBeneficio NetoBeneficio Neto

BENEFICIO NETO BENEFICIO NORMAL (Intereses)

BENEFICIO BRUTO

INGRESO DEL PRODUCTOR

INGRESO EN EFECTIVO

Cálculo

INGRESO BRUTO – COSTO DE PRODUCCIÓN

Producto total * precio unitario Producto total * precio unitario Producto total * precio unitario Producto total * precio unitario ---- Costos directos e indirectosCostos directos e indirectosCostos directos e indirectosCostos directos e indirectos

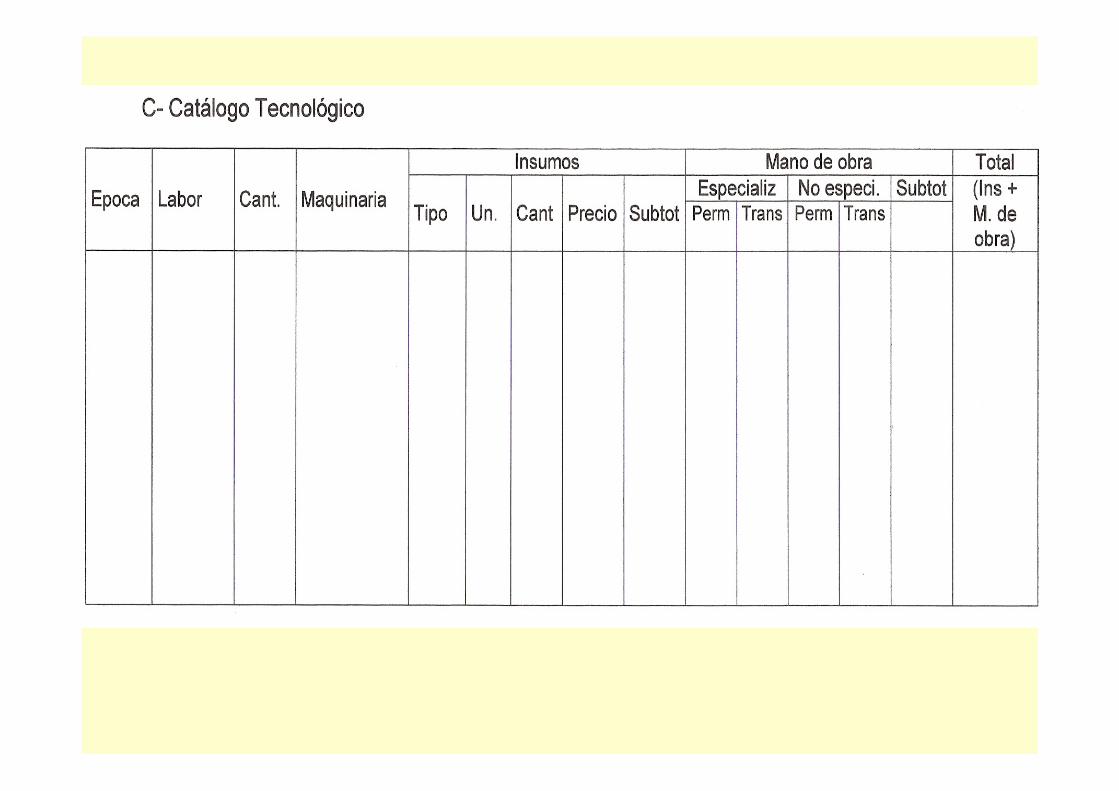

13131313---- PlanillasPlanillasPlanillasPlanillas