Capacitación en análisis de crédito.

39

CAPACITACIÓN EN ANÁLISIS DE CRÉDITO. ENERO 2010

Transcript of Capacitación en análisis de crédito.

CAPACITACIÓN EN ANÁLISIS DE CRÉDITO.

ENERO 2010

CAPACITACIÓN EN ANÁLISIS DE CRÉDITO.

ENERO 2010

• Conocer los cambios a los procedimientos

• Retroalimentación en el Procedimiento de Análisis de Créditos (Cualitativo y Cuantitativo).

• Identificar y establecer información con calidad en el análisis de créditos que nos permitan tomar una buena decisión en el momento de la aprobación.

OBJETIVOOBJETIVO

ANÁLISIS DE

CRÉDITO

ANÁLISIS DE

CRÉDITO

¿QUE ES MICROEMPRESA?¿QUE ES MICROEMPRESA?

Es una pequeña unidad de producción, comercio agropecuaria o de prestación de servicios, situada tanto en el área urbana como en la rural, en la que se pueden distinguir elementos de capital, trabajo y poca tecnología.

CARACTERISTICASCARACTERISTICAS

Carácter familiar.

Generalmente informal.

Hasta 10 trabajadores

Activos totales < 501 SMMLV.

Bajo nivel de tecnología

Reducida rotación de activos fijos.

Historia de trabajo como principal capital.

Limitado acceso al sector financiero formal.

Pequeña escala.

CARACTERÍSTICAS

· Emplea hasta 10 trabajadores (incluyendo al dueño)· Activos totales inferiores a 501 SMMLV.· Limitado acceso al sector financiero formal.· Autogeneración de empleo.· Pequeña escala.· Carácter familiar.· Experiencia como principal capital.· Generalmente informal.· Uso intensivo de mano de obra.· Escasa organización y división del trabajo.· Alta rotación de capital.· Reducida dotación de activos fijos.· Bajo nivel de tecnología

¿QUE ES EL MICROCRÉDITO?¿QUE ES EL MICROCRÉDITO?

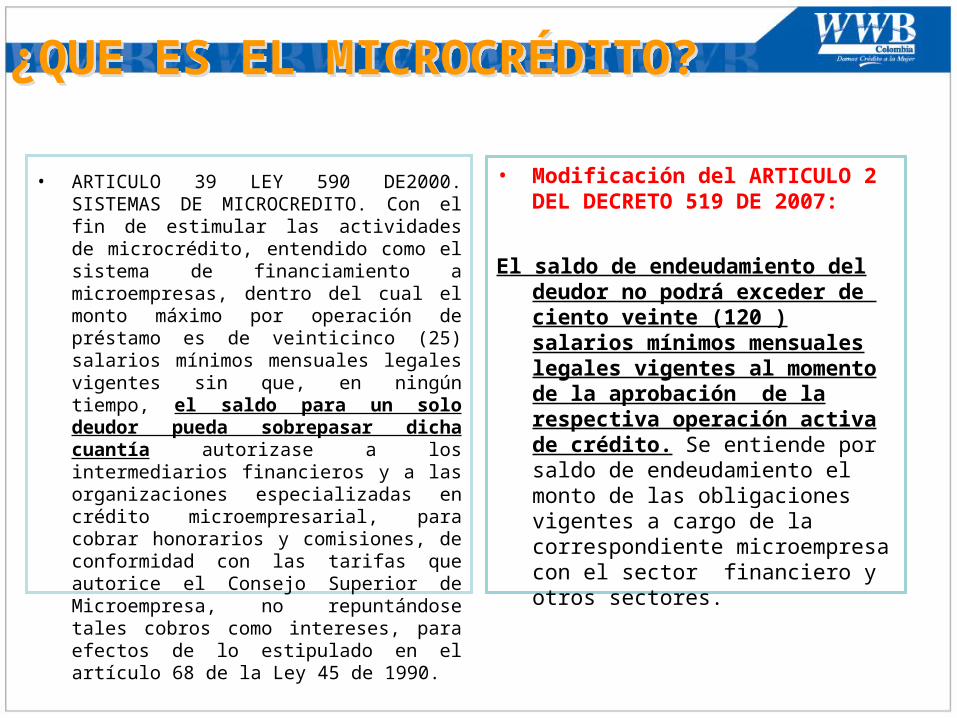

• ARTICULO 39 LEY 590 DE2000. SISTEMAS DE MICROCREDITO. Con el fin de estimular las actividades de microcrédito, entendido como el sistema de financiamiento a microempresas, dentro del cual el monto máximo por operación de préstamo es de veinticinco (25) salarios mínimos mensuales legales vigentes sin que, en ningún tiempo, el saldo para un solo deudor pueda sobrepasar dicha cuantía autorizase a los intermediarios financieros y a las organizaciones especializadas en crédito microempresarial, para cobrar honorarios y comisiones, de conformidad con las tarifas que autorice el Consejo Superior de Microempresa, no repuntándose tales cobros como intereses, para efectos de lo estipulado en el artículo 68 de la Ley 45 de 1990.

• Modificación del ARTICULO 2 DEL DECRETO 519 DE 2007:

El saldo de endeudamiento del deudor no podrá exceder de ciento veinte (120 ) salarios mínimos mensuales legales vigentes al momento de la aprobación de la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el sector financiero y otros sectores.

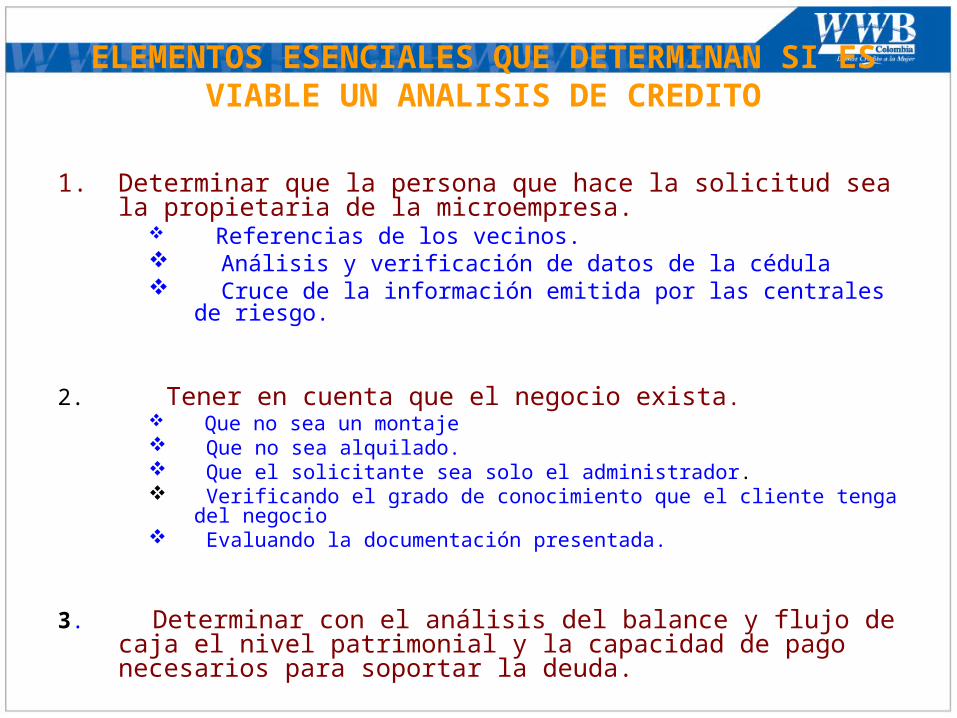

ELEMENTOS ESENCIALES QUE DETERMINAN SI ES VIABLE UN ANALISIS DE CREDITO

1. Determinar que la persona que hace la solicitud sea la propietaria de la microempresa.

Referencias de los vecinos. Análisis y verificación de datos de la cédula Cruce de la información emitida por las centrales de

riesgo.

2. Tener en cuenta que el negocio exista. Que no sea un montaje Que no sea alquilado. Que el solicitante sea solo el administrador. Verificando el grado de conocimiento que el cliente tenga del

negocio Evaluando la documentación presentada.

3. Determinar con el análisis del balance y flujo de caja el

nivel patrimonial y la capacidad de pago necesarios para soportar la deuda.

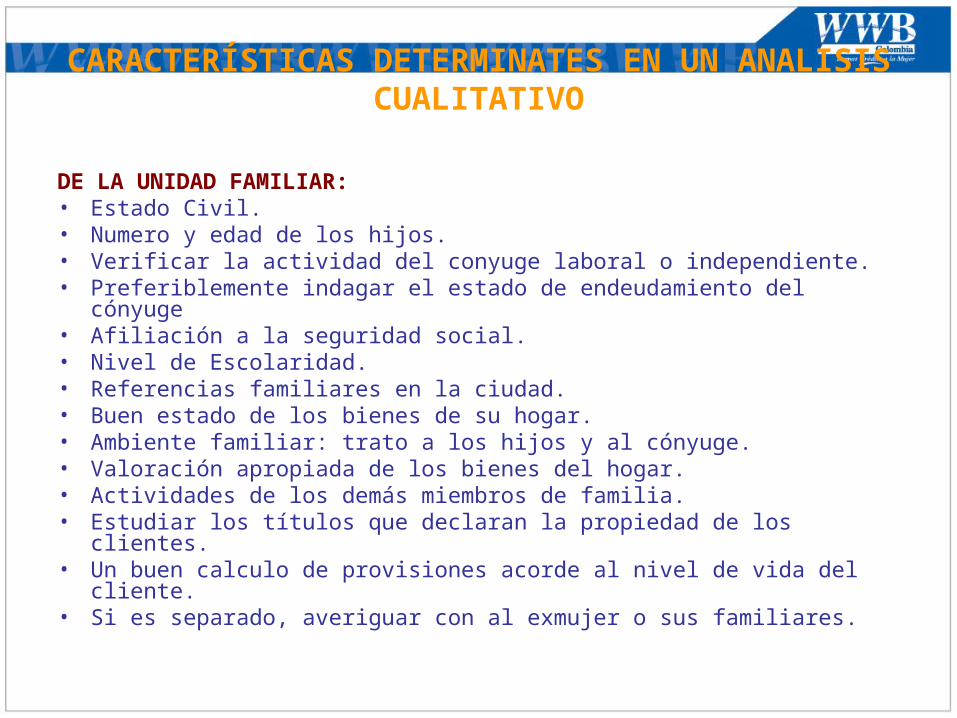

CARACTERÍSTICAS DETERMINATES EN UN ANALISIS CUALITATIVO

DE LA UNIDAD FAMILIAR:• Estado Civil.• Numero y edad de los hijos.• Verificar la actividad del conyuge laboral o independiente.• Preferiblemente indagar el estado de endeudamiento del cónyuge • Afiliación a la seguridad social.• Nivel de Escolaridad.• Referencias familiares en la ciudad.• Buen estado de los bienes de su hogar.• Ambiente familiar: trato a los hijos y al cónyuge.• Valoración apropiada de los bienes del hogar.• Actividades de los demás miembros de familia.• Estudiar los títulos que declaran la propiedad de los clientes.• Un buen calculo de provisiones acorde al nivel de vida del cliente.• Si es separado, averiguar con al exmujer o sus familiares.

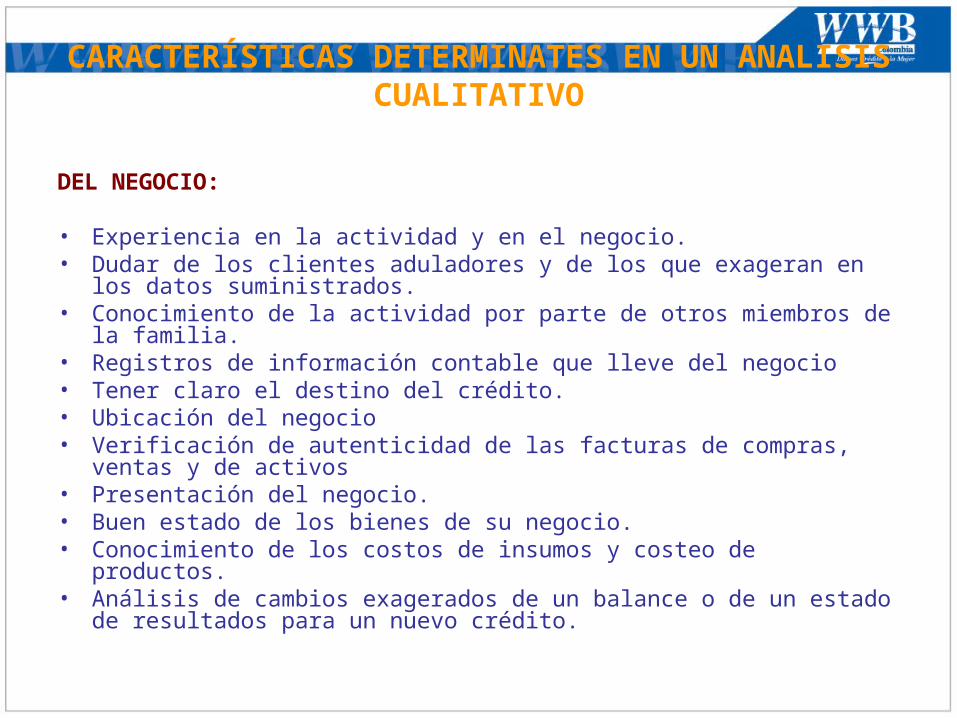

CARACTERÍSTICAS DETERMINATES EN UN ANALISIS CUALITATIVO

DEL NEGOCIO:

• Experiencia en la actividad y en el negocio.• Dudar de los clientes aduladores y de los que exageran en los

datos suministrados.• Conocimiento de la actividad por parte de otros miembros de la

familia.• Registros de información contable que lleve del negocio• Tener claro el destino del crédito.• Ubicación del negocio• Verificación de autenticidad de las facturas de compras, ventas y

de activos• Presentación del negocio.• Buen estado de los bienes de su negocio.• Conocimiento de los costos de insumos y costeo de productos.• Análisis de cambios exagerados de un balance o de un estado de

resultados para un nuevo crédito.

VISITA AL MICROEMPRESARIO

VISITA AL MICROEMPRESARIO

Visita al microempresario

Antes Durante Después

¿ La solicitud es nueva o renovación?

Análisis de centrales de riesgo

SaludoToma de información

Despedida

IndicadoresConfirmar

datos

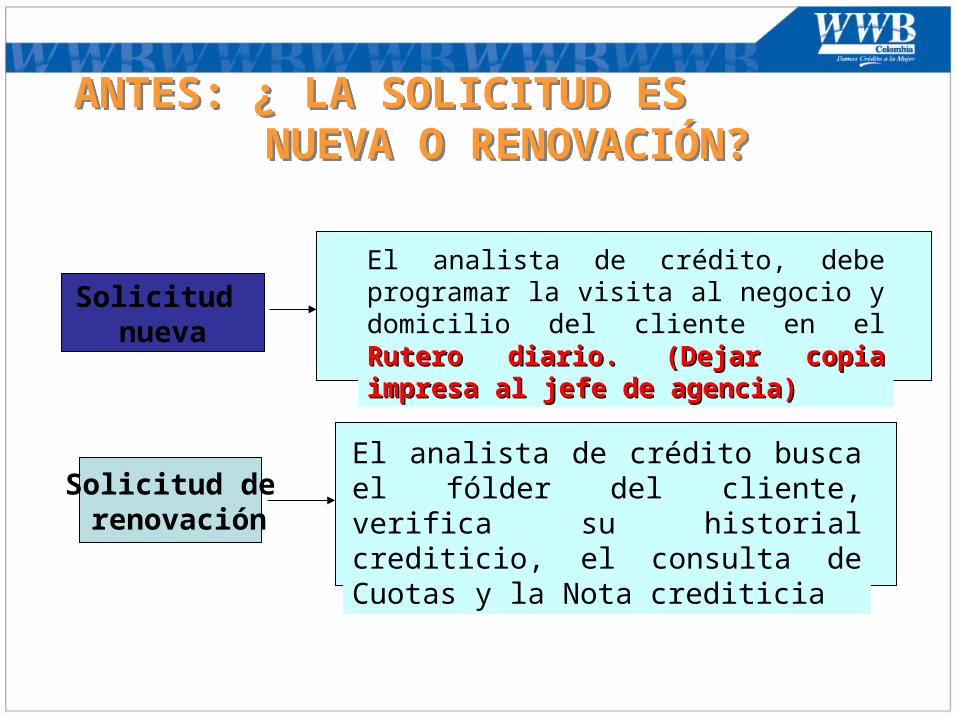

ANTES: ¿ LA SOLICITUD ES NUEVA O RENOVACIÓN?

ANTES: ¿ LA SOLICITUD ES NUEVA O RENOVACIÓN?

Solicitud nueva

Solicitud de renovación

El analista de crédito busca el fólder del cliente, verifica su historial crediticio, el consulta de Cuotas y la Nota crediticia

El analista de crédito, debe programar la visita al negocio y domicilio del cliente en el Rutero diario. (Dejar copia impresa al Rutero diario. (Dejar copia impresa al jefe de agencia)jefe de agencia)

ANÁLISIS DE CENTRALES DE RIESGOANÁLISIS DE CENTRALES DE RIESGO

DATACREDITO

CIFIN

Conocimiento profundo acerca de su comportamiento comercial

Disminución del riesgo causado por la incertidumbre

Si el analista percibe morosidad, el cliente debe presentar la justificación o el paz y salvo.

Se deben relacionar los saldos y cuotas de los créditos reportados.

Analizar Consultado Por (posibles créditos otorgados recientemente )

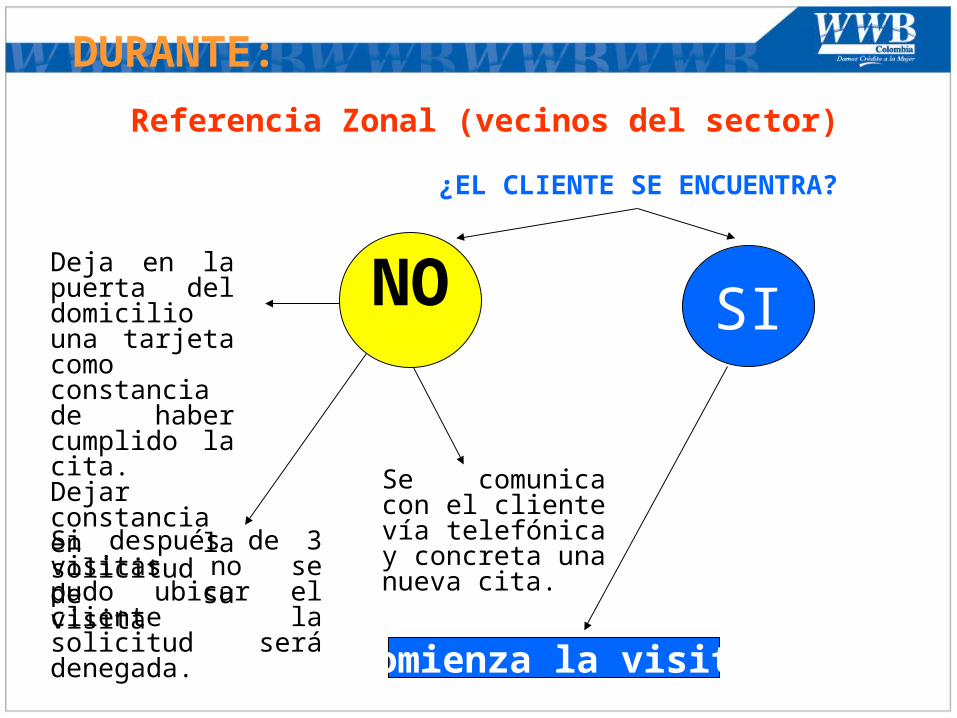

DURANTE:

Deja en la puerta del domicilio una tarjeta como constancia de haber cumplido la cita. Dejar constancia en la solicitud de su visita Se comunica con

el cliente vía telefónica y concreta una nueva cita.

Si después de 3 visitas no se pudo ubicar el cliente la solicitud será denegada.

NO SI

Comienza la visita

¿EL CLIENTE SE ENCUENTRA?

Referencia Zonal (vecinos del sector)

Inicio de la visita al Microempresario

• Buenos días / Buenas tardes (Sonrisa)

• Mi nombre es ANA analista de crédito de la WWB Colombia.

• Usted presento una solicitud de crédito en días pasados y yo soy el encargado de realizar la visita a su negocio.

• Me permite pasar?

• Rompa el hielo primero ante de iniciar a tomar la información.

Solicita el documento de identificación.

Confirmar la información registrada en solicitud de crédito.

Solicitar los Documentos .

Cartas de referencia Cartas de referencia comercial.comercial.

Fotocopia ampliada de la Fotocopia ampliada de la cedula.cedula.Fotocopia de servicios Fotocopia de servicios públicos.públicos.

Facturas de compraFacturas de compra

Otros documentosOtros documentos

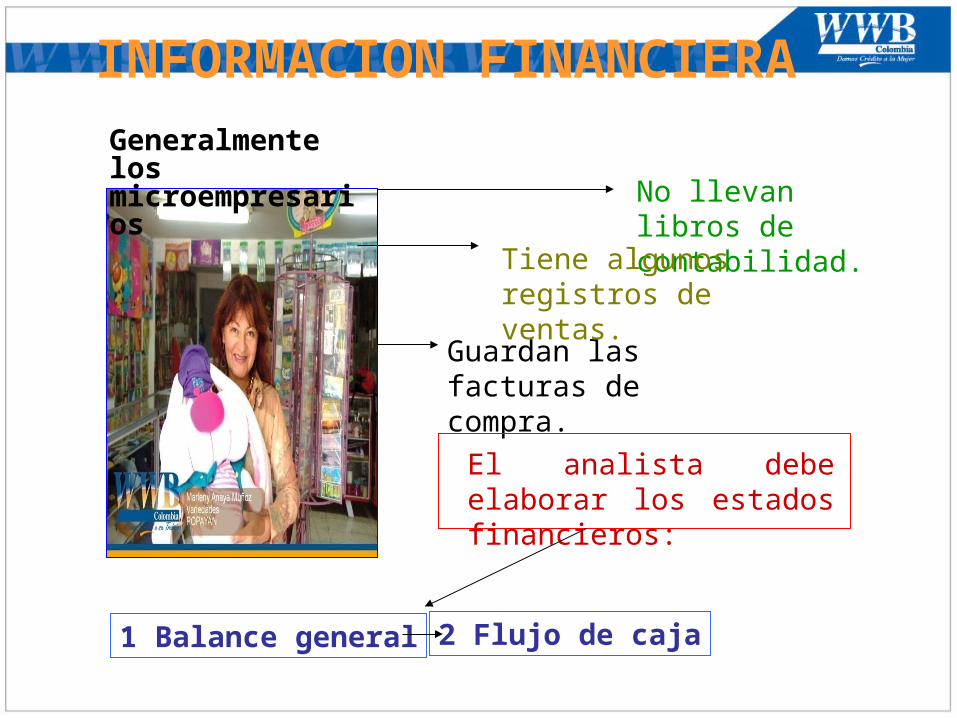

INFORMACION FINANCIERA

No llevan libros de contabilidad.

Guardan las facturas de compra.

Tiene algunos registros de ventas.

1 Balance general 2 Flujo de caja

Generalmente los microempresarios

El analista debe elaborar los estados financieros:

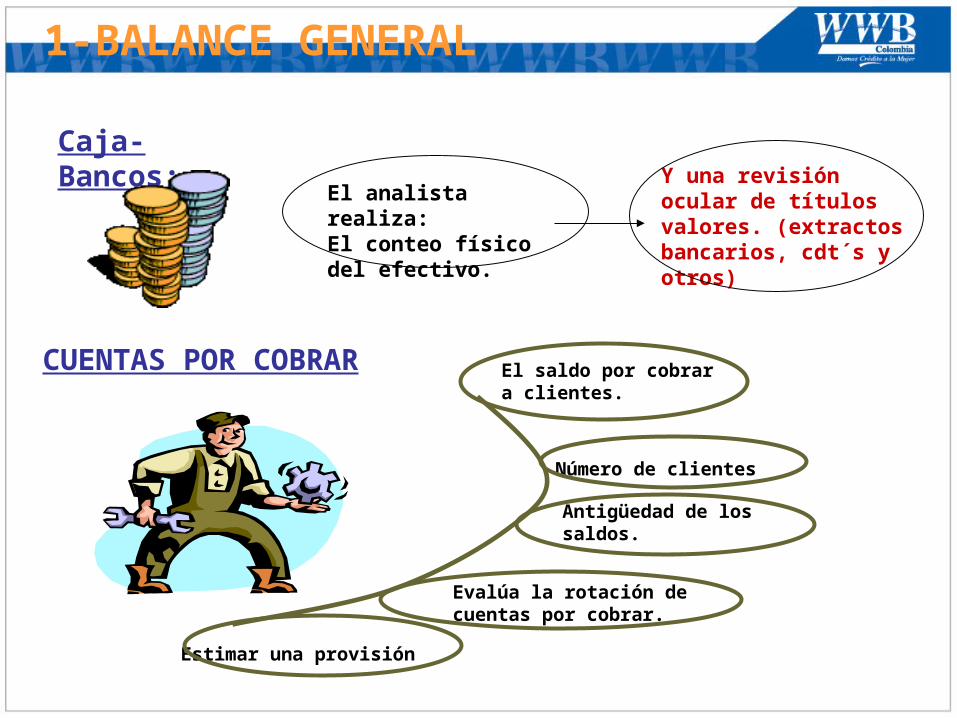

Caja-Bancos:

1-BALANCE GENERAL

El analista realiza:El conteo físico del efectivo.

Y una revisión ocular de títulos valores. (extractos bancarios, cdt´s y otros)

CUENTAS POR COBRAR El saldo por cobrar a clientes.

Número de clientes

Antigüedad de los saldos.

Evalúa la rotación de cuentas por cobrar.

Estimar una provisión

• Como se cruza Caja - BancosComo se cruza Caja - Bancos

– Indica la capacidad que tiene un negocio para cubrir deudas a corto plazo. Es muy Indica la capacidad que tiene un negocio para cubrir deudas a corto plazo. Es muy importante que los negocios cuenten con el efectivo necesario para cubrir sus importante que los negocios cuenten con el efectivo necesario para cubrir sus obligaciones.obligaciones.

– El valor de caja que usted encuentre al realizar la visita al cliente, deberá tenerse en El valor de caja que usted encuentre al realizar la visita al cliente, deberá tenerse en cuenta como un indicador de los ingresos que percibe el cliente de acuerdo a su flujo de cuenta como un indicador de los ingresos que percibe el cliente de acuerdo a su flujo de caja.caja.

– Es un indicador de la capacidad de ahorro que tiene el cliente y su perspectiva del Es un indicador de la capacidad de ahorro que tiene el cliente y su perspectiva del negocio.negocio.

– Viene atada al saldo inicial de caja, a los ingresos del negocio; que se componen de las Viene atada al saldo inicial de caja, a los ingresos del negocio; que se componen de las ventas realizadas por la microempresa, el recaudo de las cuentas por cobrar, el ingreso de ventas realizadas por la microempresa, el recaudo de las cuentas por cobrar, el ingreso de otros préstamos, el aporte del conyugue, las compras de contado para su negocio, el pago otros préstamos, el aporte del conyugue, las compras de contado para su negocio, el pago por prestamos a las entidades financieras, el pago a los proveedores, las cuentas por por prestamos a las entidades financieras, el pago a los proveedores, las cuentas por pagar de deudaspagar de deudas pendientes, los gastos del negocio, el transporte, el arriendo, los pendientes, los gastos del negocio, el transporte, el arriendo, los salarios, los gastos del hogar.salarios, los gastos del hogar.

• Como se cruza Cuentas por CobrarComo se cruza Cuentas por Cobrar

- Para los negocios de ventas a crédito esta cuenta es determinante para el - Para los negocios de ventas a crédito esta cuenta es determinante para el calculo de los ingresos. Una vez analizado la periocidad de la recuperación este calculo de los ingresos. Una vez analizado la periocidad de la recuperación este dato es el insumo para el calculo de las ventas (ingresos).dato es el insumo para el calculo de las ventas (ingresos).

1-BALANCE GENERAL

INVENTARIOS

1-BALANCE GENERAL

Son:

Materiales

Suministros ProductosPara el productor

se clasificarán en:

Materia primaProducto en proceso Producto

terminado.

Todo se valora a precio de costo

Utilizados en procesos de:

Transformación, Consumo, Alquiler o Venta

ACTIVOS FIJOS

Los activos fijos se deben valorar al 100% de su valor comercial.

NONO subvalorar

Como se cruza INVENTARIOS Como se cruza INVENTARIOS

- La cuenta de inventario determina si el nivel de ventas que presenta el negocio es adecuado al tipo de actividad. Un negocio con una baja rotación de inventarios puede indicar que sus ventas son muy bajas y que el negocio puede terminarse en cualquier momento. - Debe relacionarse con las compras ya que una solicitud que tenga como destino adquirir mas inventario debe evaluarse con las existencias actuales.Como se cruza ACTIVOS FIJOSComo se cruza ACTIVOS FIJOS :

Se debe tener en cuenta que de acuerdo a la antigüedad y a la liquidez que presente su negocio, se determinara si el nivel de activos presentado es acorde a los que posee el cliente actualmente o a los que debería tener.

En caso de que el destino del crédito sea para una inversión en activo fijo el análisis debe evaluar si realmente se requiere o no la inversión y que tanto beneficio le puede presentar al negocio.

1-BALANCE GENERAL

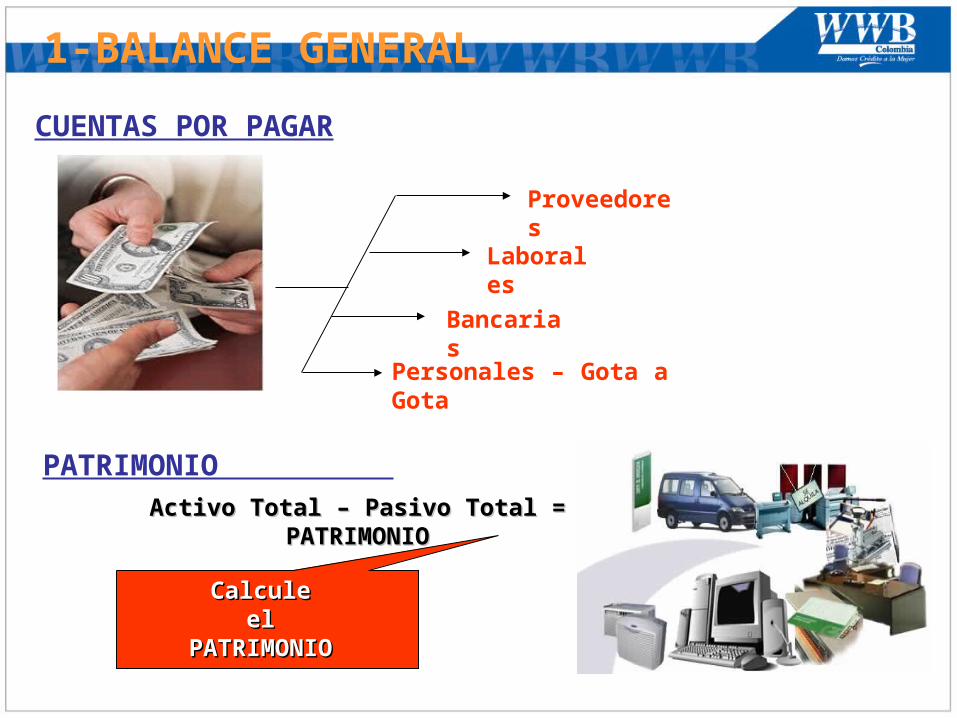

CUENTAS POR PAGAR

1-BALANCE GENERAL

Personales – Gota a Gota

Proveedores

Laborales

Bancarias

Calcule Calcule el el

PATRIMONIO PATRIMONIO

PATRIMONIO

Activo Total – Pasivo Total = Activo Total – Pasivo Total = PATRIMONIO PATRIMONIO

Como se cruza CUENTAS POR COBRAR:Como se cruza CUENTAS POR COBRAR:

Se debe cruzar de acuerdo al destino de la deuda con el inventario, caja, activos fijos, o como un gasto en consumo.

Es muy importante no solo evaluar el monto de la deuda sino también el numero de acreedores y el valor de las cuotas a cancelar. Esta información debe tenerse en cuenta para el endeudamiento externo como el que se origine en la Institución.

Como se cruza PATRIMONIO.Como se cruza PATRIMONIO.

Análisis de su crecimiento vs los créditos otorgados con anterioridad (análisis vertical y horizontal) o en el mejoramiento de nivel de vida.

Se debe analizar si la liquidez del análisis anterior fue la generadora del incremento de esta cuenta.

1-BALANCE GENERAL

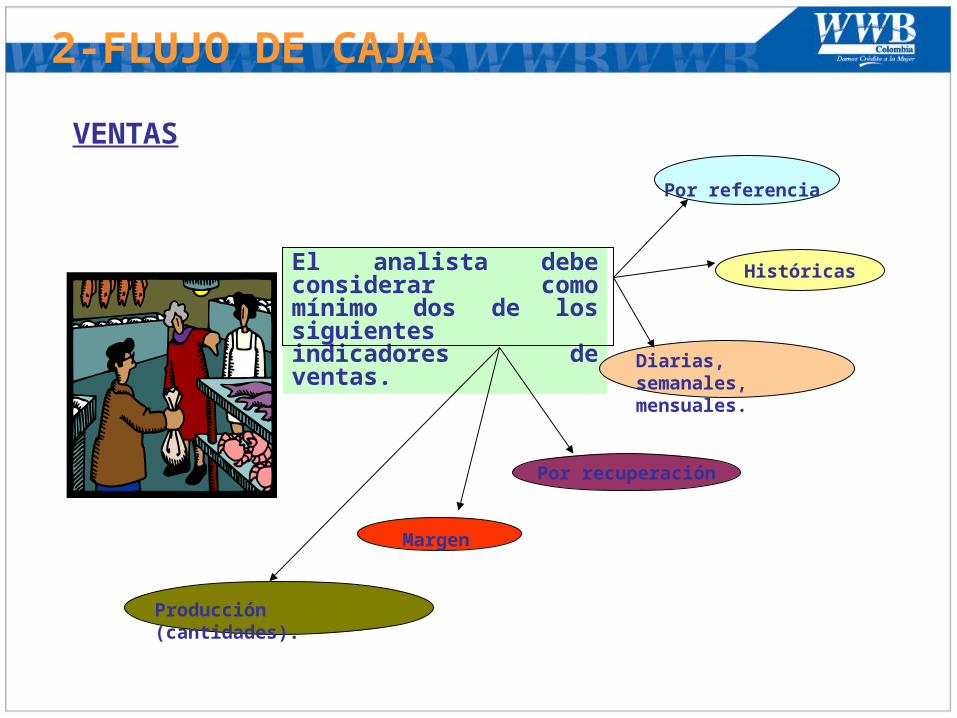

VENTAS

El analista debe considerar como mínimo dos de los siguientes indicadores de ventas.

Históricas

Por recuperación

Por referencia

Diarias, semanales, mensuales.

Margen

Producción (cantidades).

2-FLUJO DE CAJA

• Cruce de Información - VENTASCruce de Información - VENTAS

• Para el análisis de esta cuenta se puede tener en cuenta que si se conoce el dato de las compras y el margen bruto se puede calcular las ventas.

• Los registros históricos se pueden tomar siempre y cuando se analice una segunda opción en el análisis y se confronte con este dato.

• Ventas diarias: que se hará ingresando datos de ventas detallado de cada día de Lunes a Domingo.– Diario estimado: donde se ingresa el valor de ventas de un día.– Ventas semanales, Ventas quincenales, Ventas mensuales,.– Promedio de las ventas Calculadas.– Ventas por registros de los tres últimos meses

2-FLUJO DE CAJA

COMPRAS

Es el resultado total de los insumos adquiridos por el microempresario para desarrollar su actividad económica.

2-FLUJO DE CAJA

Cruce de información COMPRAS

El analista deberá indagar sobre este valor para inferir el dato de las ventas a través de cruces de información. Es el dato que me permite evaluar la realidad de los ingresos del cliente, con el dato de ventas y su margen de utilidad, puedo hallar el valor de compras que el cliente realiza.

2-FLUJO DE CAJA

• ArriendoArriendo• Servicios públicosServicios públicos• FletesFletes• Pago deudoresPago deudores• Pagos a tercerosPagos a terceros• Provisiones varias Provisiones varias • Y Y todos aquellos que tengan todos aquellos que tengan

que ver de forma directa o que ver de forma directa o indirecta con la indirecta con la microempresamicroempresa

GASTOS GENERALES

Registra todos los gastos del negocio.

INFORMACIÓN FINANCIERA DEL NÚCLEO FAMILIAR

Salarios familiares Pensiones Arrendamientos Otras fuentes de

ingresos adicionales.

Justificados por el cliente

Verificados por el analista

Reflejados en el balance general.

Ingreso Familiar:Es el dinero o recursos económicos que la familia obtiene por otras fuentes

Estos ingresos deben ser:

2-FLUJO DE CAJA

Cruce de Información INGRESOS Cruce de Información INGRESOS

Es importante que la información que se vaya a incluir en el análisis, este soportada con documentos que garanticen la veracidad de las fuentes de ingresos, ya que de lo contrario se estaría inflando la capacidad de pago del cliente. En el estudio del crédito Inmobiliario el soporte es obligatorio.

2-FLUJO DE CAJA

GASTOS FAMILIARES

Servicios públicos

Educación

Arrendamientos

Alimentación

Transporte

Vestuario

Salud

Demás detectados por el analista durante la visita. (Paga Diarios). Etc.

Corresponde a los gastos generados

2-FLUJO DE CAJA

LIQUIDEZ DISPONIBLE

Es un indicador fundamental para determinar la aprobación del crédito Si la cuota solicitada es

superior a la liquidez disponible

El analista debe replantear la propuesta, hasta que se ajuste a los plazos y montos establecidos

Si la liquidez es negativa el crédito es denegado.

La cuota no puede superar el 90% de la liquidez.

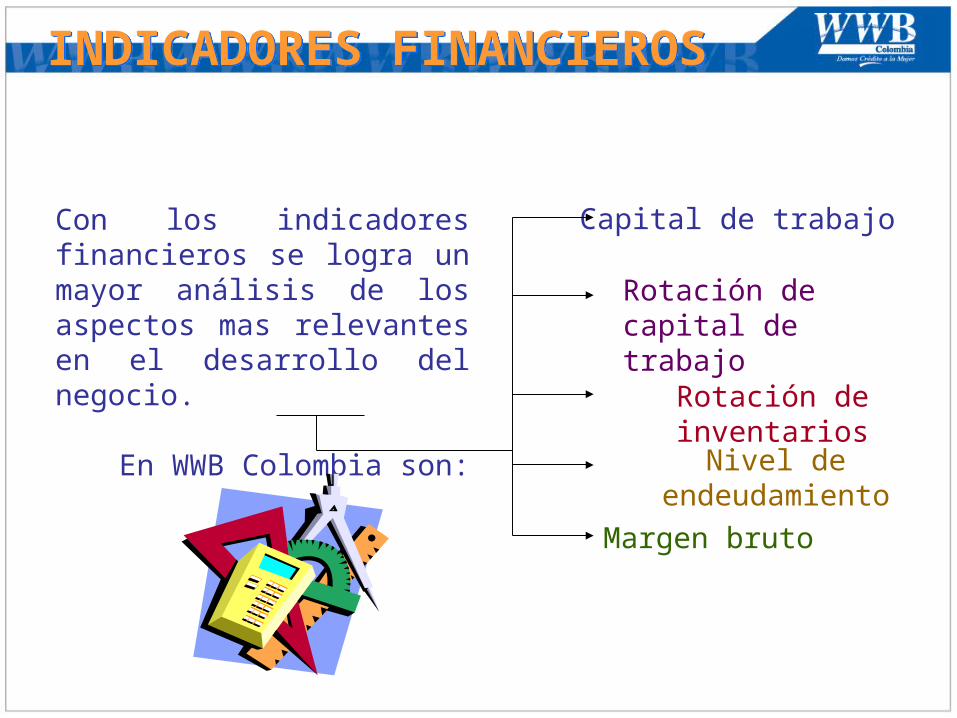

INDICADORES FINANCIEROS.INDICADORES FINANCIEROS.

Con los indicadores financieros se logra un mayor análisis de los aspectos mas relevantes en el desarrollo del negocio.

En WWB Colombia son:

INDICADORES FINANCIEROSINDICADORES FINANCIEROS

Capital de trabajo

Rotación de capital de trabajo

Rotación de inventarios

Nivel de endeudamiento

Margen bruto

Caja + Cuentas por Cobrar + Inventarios - Cuentas por Pagar

Capital de trabajo =

CAPITAL DE TRABAJOCAPITAL DE TRABAJO

Son los recursos que se requiere para llevar a cabo las operaciones sin contratiempo alguno.

Ventas Totales Capital de trabajo

ROTACION DE CAPITAL DE TRABAJO

ROTACION DE CAPITAL DE TRABAJO

A mayor nivel de rotación, mayor nivel de eficiencia del uso del capital y menor el riesgo.

Rotación de capital de trabajo =

ROTACION DE INVENTARIOSROTACION DE INVENTARIOS

Compras Inventario

Dependiendo de la actividad económica de la microempresa, así debe ser la rotación del inventario, por lo tanto es importante comparar solo actividades similares.

Rotación de Inventarios =

INDICADOR DE ENDEUDAMIENTOINDICADOR DE ENDEUDAMIENTO

= total pasivos + nivel de endeudamiento . (total activos + nivel de endeudamiento - Saldos con WWB Colombia )

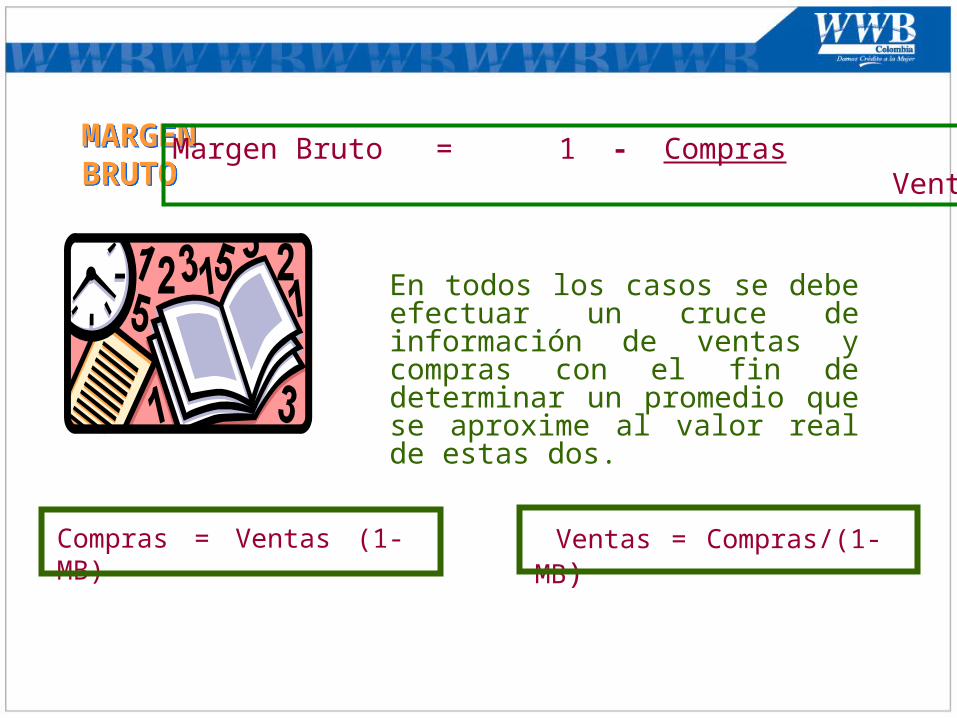

MARGEN BRUTOMARGEN BRUTO

Margen Bruto = 1 - Compras Ventas

En todos los casos se debe efectuar un cruce de información de ventas y compras con el fin de determinar un promedio que se aproxime al valor real de estas dos.

Compras = Ventas (1-MB) Ventas = Compras/(1-MB)

CONFIRMAR DATOS.......................

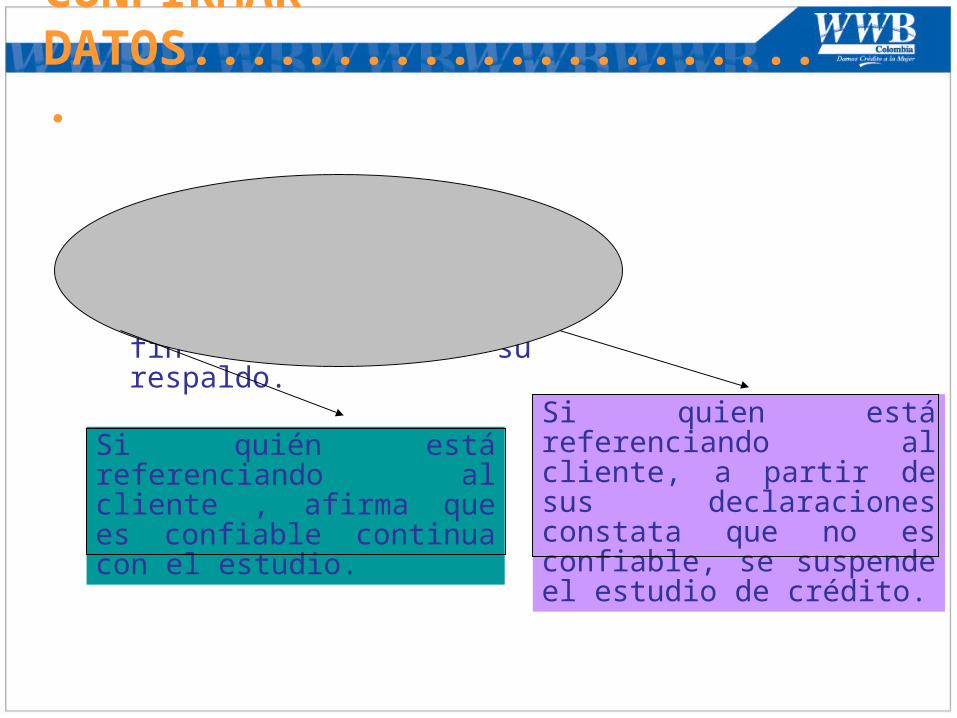

Se comunica vía telefónica con las referencias otorgadas por el cliente, con el fin de confirmar su respaldo.

Si quién está referenciando al cliente , afirma que es confiable continua con el estudio.

Si quien está referenciando al cliente, a partir de sus declaraciones constata que no es confiable, se suspende el estudio de crédito.

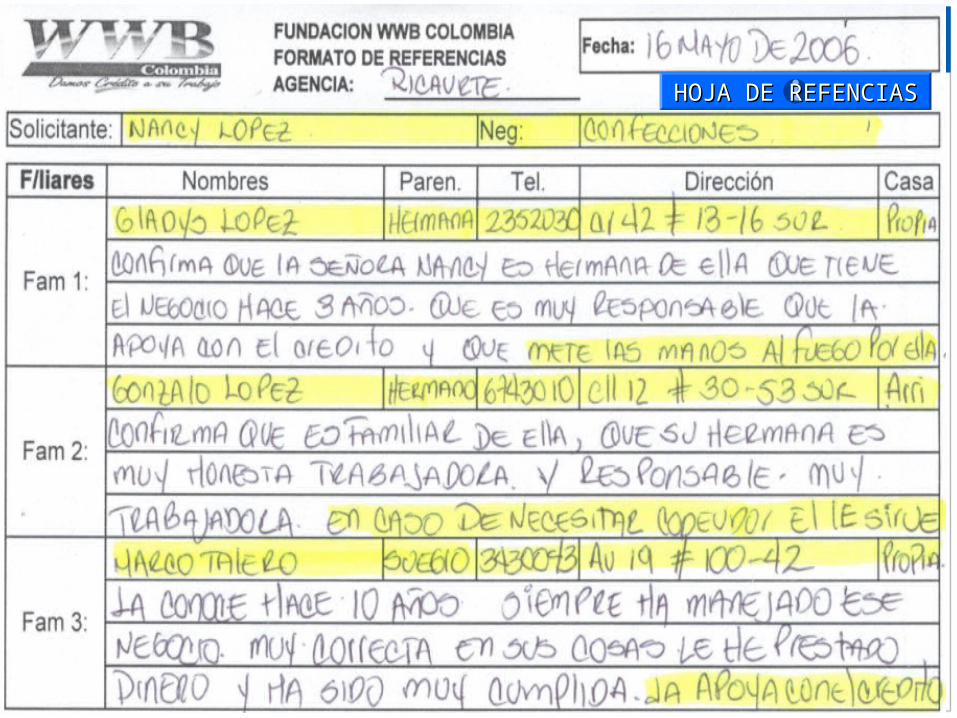

HOJA DE REFENCIASHOJA DE REFENCIAS