CAPITULO III INVESTIGACION DE CAMPO SOBRE LA NECESIDAD DE...

66

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control _________________________________________________________________________ 52 CAPITULO III INVESTIGACION DE CAMPO SOBRE LA NECESIDAD DE DISEÑAR UN SISTEMA DE PROCEDIMIENTOS DE CONTROL QUE CONTRIBUYA A DISMINUIR LOS RIESGOS DE LAS AREAS CRITICAS EN LAS INSTITUCIONES INTERMEDIARIAS FINANCIERAS NO BANCARIAS En este capitulo se encuentra la información recopilada en la investigación de campo realizada en las áreas de operaciones, créditos, legal y liquidez; las generalidades, objetivos, importancia, fuentes de información y el análisis, tabulación y representación grafica de las preguntas del cuestionario estructurado, el cual fue respondido por los gerentes de operaciones, negocios, legal y financiero, y que constituyen la base para formular las conclusiones y recomendaciones y dar respuesta a la hipótesis formulada. A. GENERALIDADES DE LA INVESTIGACION La investigación de campo constituye la herramienta fundamental que permite obtener toda la información necesaria para responder las preguntas de investigación, alcanzar los objetivos planteados y analizar la certeza de la hipótesis formulada. B. OBJETIVOS DE LA INVESTIGACION Los objetivos de la investigación representan las metas que se presentan alcanzar con el desarrollo de la investigación. 1. OBJETIVO GENERAL Obtener la información sobre procedimientos de control en áreas críticas existentes en las instituciones intermediarias financieras no bancarias, que permita concluir y recomendar para responder la hipótesis.

Transcript of CAPITULO III INVESTIGACION DE CAMPO SOBRE LA NECESIDAD DE...

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 52

CAPITULO III INVESTIGACION DE CAMPO SOBRE LA NECESIDAD DE DISEÑAR UN SISTEMA DE PROCEDIMIENTOS DE CONTROL QUE CONTRIBUYA A DISMINUIR LOS RIESGOS DE LAS AREAS CRITICAS EN LAS INSTITUCIONES INTERMEDIARIAS FINANCIERAS NO BANCARIAS En este capitulo se encuentra la información recopilada en la investigación de campo

realizada en las áreas de operaciones, créditos, legal y liquidez; las generalidades,

objetivos, importancia, fuentes de información y el análisis, tabulación y

representación grafica de las preguntas del cuestionario estructurado, el cual fue

respondido por los gerentes de operaciones, negocios, legal y financiero, y que

constituyen la base para formular las conclusiones y recomendaciones y dar

respuesta a la hipótesis formulada.

A. GENERALIDADES DE LA INVESTIGACION

La investigación de campo constituye la herramienta fundamental que permite

obtener toda la información necesaria para responder las preguntas de investigación,

alcanzar los objetivos planteados y analizar la certeza de la hipótesis formulada.

B. OBJETIVOS DE LA INVESTIGACION Los objetivos de la investigación representan las metas que se presentan alcanzar

con el desarrollo de la investigación.

1. OBJETIVO GENERAL

Obtener la información sobre procedimientos de control en áreas críticas

existentes en las instituciones intermediarias financieras no bancarias, que

permita concluir y recomendar para responder la hipótesis.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 53

2. OBJETIVOS ESPECIFICOS

• Identificar la oportunidad que existe en las instituciones intermediarias

financieras no bancarias de mejorar sus controles, en las áreas críticas

existentes, mediante la aplicación del sistema.

• Recabar información, a través de la encuesta, que permita concluir y

recomendar sobre la temática del capítulo.

• Desarrollar e implementar un sistema de procedimientos de control que

contribuya a disminuir los riesgos de las áreas críticas en las instituciones

intermediarias financieras no bancarias.

C. AMBITO DE LA INVESTIGACION Comprende la totalidad de las instituciones financieras no bancarias, diseminados

en todo el territorio nacional, autorizadas por la Superintendencia del Sistema

Financiero para operar como tales.

D. IMPORTANCIA DE LA INVESTIGACION Debido a que el riesgo siempre está presente en todas las áreas y especialmente

en aquellas que son tipificadas como críticas en las instituciones intermediarias

financieras no bancarias, la investigación permitirá conocer, de primera mano, la

situación actual y real, con respecto al problema identificado; a la vez, es el medio

de validación de la propuesta de solución a desarrollar.

E. METODOLOGIA DE LA INVESTIGACION Para el desarrollo del capítulo se utilizó el método científico, a través de una

investigación de tipo exploratoria, la cual proporcionó la metodología necesaria

para obtener información confiable e inmediata, que sirve de base para plantear

la solución del problema identificado.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 54

1. IDENTIFICACION DE FUENTES DE INFORMACION

• Fuentes primarias Los datos primarios de la investigación se obtendrán mediante la encuesta

técnica dirigida a los gerentes de las áreas sujetas de estudio, para lo cual

se elaboró un cuestionario claro y sencillo que permita recopilar la

información deseada para la realización del trabajo. Esto permitirá contar

con información confiable y válida para medir las variables planteadas en

las hipótesis formuladas.

• Fuentes secundarias Las principales fuentes secundarias de información útil a la investigación la

conforman libros de texto relacionados con las variables en estudio, así

como revistas, periódicos, materiales de apoyo de conferencias, revistas

económicas publicadas por diferentes asociaciones privadas relacionadas

con el sector económico y financiero, información estadística obtenida de

instituciones gubernamentales, sitios web y otras fuentes importantes a los

fines de la investigación.

2. DETERMINACION DEL UNIVERSO El tema de investigación delimita la población o universo al total de las

instituciones Intermediarias financieras no bancarias. Actualmente, son cinco las

instituciones que cuentan con la autorización de la Superintendencia del Sistema

Financiero para captar fondos del publico, en las que se estudiaron las áreas de

operaciones, negocios, legal y financiera; por lo tanto, serán cuatro áreas por

institución, haciendo un total de la población de 20.

2.1 DELIMITACION DEL UNIVERSO Las instituciones intermediarias financieras no bancarias sujetas de investigación

son las siguientes:

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 55

NOMBRE TIPO DOMICILIO

Banco de los Trabajadores y de la Pequeña y

Microempresa, Sociedad Cooperativa de R.L.

DE C.V. BANTPYM

Banco de

Trabajadores

San Salvador

Banco de los Trabajadores de Soyapango,

Sociedad Cooperativa de R.L. DE C.V.

BANTSOY

Banco de

Trabajadores

Soyapango, San

Salvador

Banco Izalqueño de los Trabajadores, Sociedad

Cooperativa de R.L. DE C.V.

Banco de

Trabajadores

Izalco,

Sonsonate

Primer Banco de los Trabajadores, Sociedad

Cooperativa de R.L. DE C.V. PBT

Banco de

Trabajadores

San Salvador

Asociación Cooperativa de Ahorro y Crédito

Vicentina de R.L. DE C.V. ACCOVI de R.L.

Cooperativa

San Vicente

FUENTE: www.ssf.gob.sv/entidadesfiscalizadas/intermediarios financierosnobancarios

3. DISEÑO DEL INSTRUMENTO DE RECOPILACION DE DATOS La herramienta utilizada para la recolección de la información es un cuestionario

estructurado, el cual está compuesto de una serie de preguntas abiertas,

cerradas y de opciones múltiples, que proporcionen información para ser tabulada

y posteriormente analizada. (Ver Anexo No. 4)

El instrumento de recopilación presenta las siguientes partes:

a) Solicitud de colaboración: esta parte permite solicitar por escrito la

colaboración del entrevistado a responder las preguntas planteadas en la

encuesta, haciendo una breve explicación del tema a investigar y finalizando

con el agradecimiento por la colaboración prestada.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 56

b) Datos de clasificación: consiste en mencionar los datos que identifican al

sujeto encuestado, como lo es el tipo y domicilio de la institución y el cargo

que desempeña el entrevistado.

c) Cuerpo del cuestionario: se presentan las diferentes preguntas contenidas

en la encuesta, las cuales está dirigidas al tema de investigación y el cual se

integra de la siguiente manera:

- Datos Generales de los Intermediarios Financieros No Bancarios. Estas

preguntas están orientadas a obtener información general de las instituciones

sujetas de estudio, como lo es su estructura organizativa, si cuentan con

manuales de procedimientos, de funciones, de contratación de personal, sobre

el conocimiento de los riesgos que les afectan y de las áreas críticas que

existen dentro de las instituciones.

- Datos específicos de áreas criticas de riesgo. Esta parte del cuestionario

está orientada a obtener información específica de cada una de las áreas

críticas investigadas, preguntas que fueron respondidas por cada uno de los

funcionarios responsables de cada una de ellas.

- Datos de confirmación y validación de la propuesta. Esta parte del

cuestionario comprende el grado de aceptación de la propuesta.

d) Datos de identificación: en esta parte se detalla la identificación de la

persona a cargo de la investigación, siendo los siguientes datos:

Nombre del encuestado, encuestador y fecha en que se realizó la encuesta.

4. PRUEBA PILOTO Después de haber preparado el instrumento de recopilación de la información

(cuestionario), se procedió a probarlo antes de llevar a cabo la investigación

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 57

formal de campo, con el objetivo de detectar algún error en la estructuración e

interpretación de las preguntas.

Se determinó hacer dicha prueba en las cuatro áreas sujetas de estudio a una de

las instituciones en estudio, la cual representa el 25% de la administración de la

misma, ACCOVI de R.L., obteniendo como resultado las modificaciones a cinco

preguntas, manteniéndose el mismo objetivo perseguido al plantearlas desde un

inicio dentro del cuestionario.

5. ADMINISTRACION DE LA ENCUESTA La encuesta fue administrada a los diferentes gerentes de las instituciones

financieras no bancarias que tienen a su cargo áreas críticas de dirección y

administración, tales como gerencia de operaciones, gerencia de negocios,

gerencial legal y gerencia financiera, y porque son éstos los encargados directos

de la evaluación y control de los riesgos sujetos de estudio de la investigación:

riesgo operativo, crediticio, legal y de liquidez.

Para una mejor tabulación y análisis de los datos, la encuesta fue dividida en

cuatro partes, lo que representó 4 cuestionarios por cada institución, uno por cada

área critica.

• Cuestionario para gerencia de operaciones: Comprende 24 preguntas, 10

generales; 10 correspondientes al área de riesgo operativo; numeradas de la 11 a

la 20 y 4 relacionadas con la hipótesis de solución, numeradas de la 21 a la 24.

• Cuestionario para gerencia de negocios: Comprende 24 preguntas, 10

generales; 10 correspondientes al área de riesgo operativo; numeradas de la 11 a

la 20 y 4 relacionadas con la hipótesis de solución, numeradas de la 21 a la 24.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 58

• Cuestionario para gerencia legal: Comprende 24 preguntas, 10 generales; 10

correspondientes al área de riesgo legal; numeradas de la 11 a la 20 y 4

relacionadas con la hipótesis de solución, numeradas de la 21 a la 24.

• Cuestionario para gerencia financiera: Comprende 24 preguntas, 10 generales;

10 correspondientes al área de riesgo de liquidez; numeradas de la 11 a la 20 y 4

relacionadas con la hipótesis de solución, numeradas de la 21 a la 24.

Por la especialidad del tema, fue útil y conveniente que la administración de la

encuesta se llevará a cabo de forma directa con los sujetos de estudio, ya que se

obtuvieron valiosos elementos que sirvieron de base para los objetivos de la

investigación y para plantear las conclusiones y recomendaciones respectivas.

6. TABULACION Y ANALISIS DE DATOS En la tabulación y análisis de los datos se presenta la siguiente información:

• Pregunta: Se presenta la pregunta exactamente como se planteó en el

cuestionario.

• Objetivo de la pregunta: Se explica el porqué de la importancia de la

pregunta en la investigación y lo que se pretende obtener de ésta.

• Cuadro y gráfico de frecuencias: En el cuadro de tabulación de datos se

detallan los resultados de la pregunta formulada, el cual contiene la relación

porcentual representada e incluye el gráfico correspondiente de los resultados.

• Análisis de los datos obtenidos: Con los resultados obtenidos en cada

pregunta, se procede al análisis e interpretación de los mismos, los cuales se

convierten en el insumo principal para formular las respectivas conclusiones y

recomendaciones.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 59

A continuación, se presenta la información recopilada de las distintas preguntas

formuladas en el cuestionario estructurado, el cual fue respondido por los diferentes

funcionarios sujetos de estudio de las instituciones intermediarias financieras no

bancarias.

I. DATOS DE CLASIFICACION

1. TIPO DE INSTITUCION Objetivo: Conocer los tipos de instituciones intermediarias financieras no bancarias sujetas de

estudio.

DATOS DE CLASIFICACION BANCO

DEALTERNATIVAS TRABAJADORES FREC %Banco de Trabajadores 4 4 80%Cooperativa 1 1 20%

TOTAL 4 1 5 100%

TOTALESCOOPERATIVA

Análisis: Los datos obtenidos reflejan que el 80% de las instituciones encuestadas

corresponden a Bancos de los Trabajadores y el 20% a Cooperativas; es decir, que

existen 4 Bancos de los Trabajadores y una cooperativa.

80%

20%BANCO

COOPERATIVA

TIPO DE INSTITUCION

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 60

2. DOMICILIO Objetivo: Determinar el lugar de ubicación geográfica de las instituciones intermediarias

financieras no bancarias encuestadas.

DATOS DE CLASIFICACION BANCO

DEALTERNATIVAS TRABAJADORES FREC %San Salvador 3 3 60%San Vicente 1 1 20%Sonsonate 1 1 20%

TOTAL 4 0 5 100%

TOTALESCOOPERATIVA

Análisis:

El 60% de las instituciones encuestadas tienen su domicilio en San Salvador,

correspondiente a 3 Banco de Trabajadores; 20% en San Vicente, igual a una

Cooperativa; y 20% en Sonsonate, equivalente a un Banco de Trabajadores.

60%20%

20%SAN SALVADORSAN VICENTESONSONATE

DOMICILIO

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 61

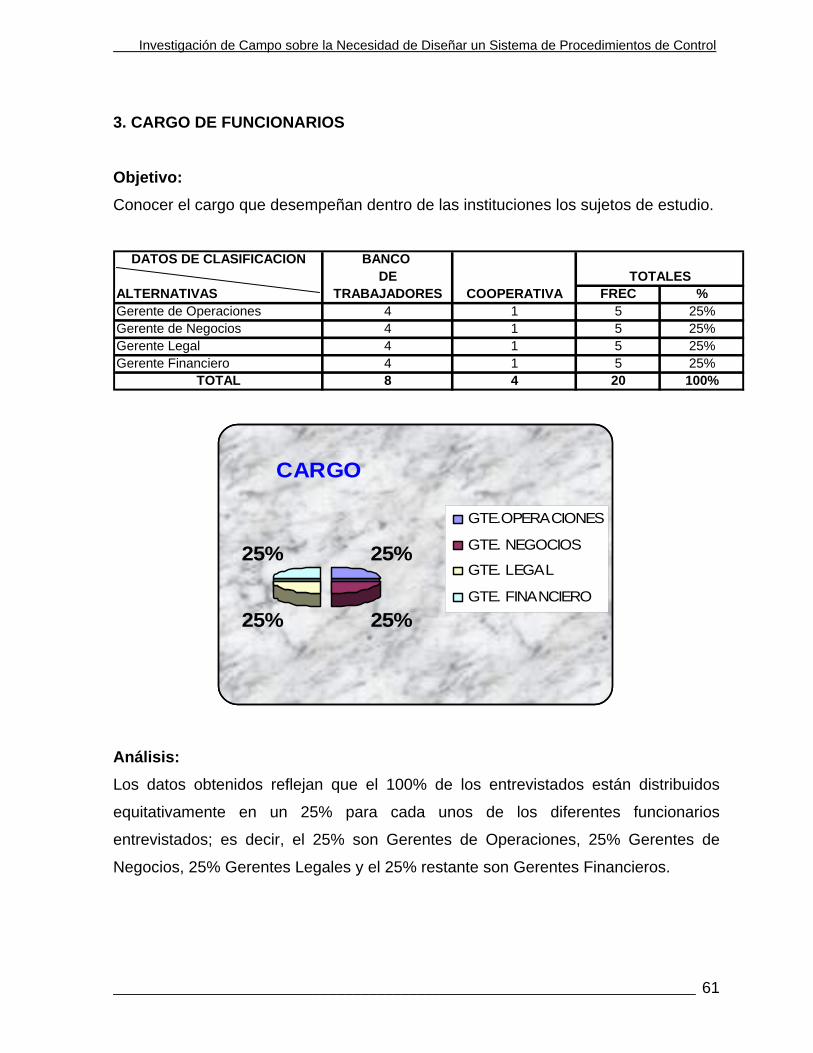

3. CARGO DE FUNCIONARIOS Objetivo: Conocer el cargo que desempeñan dentro de las instituciones los sujetos de estudio.

DATOS DE CLASIFICACION BANCO

DEALTERNATIVAS TRABAJADORES FREC %Gerente de Operaciones 4 1 5 25%Gerente de Negocios 4 1 5 25%Gerente Legal 4 1 5 25%Gerente Financiero 4 1 5 25%

TOTAL 8 4 20 100%

TOTALESCOOPERATIVA

25%

25%25%

25%

GTE.OPERACIONES

GTE. NEGOCIOS

GTE. LEGAL

GTE. FINANCIERO

CARGO

Análisis: Los datos obtenidos reflejan que el 100% de los entrevistados están distribuidos

equitativamente en un 25% para cada unos de los diferentes funcionarios

entrevistados; es decir, el 25% son Gerentes de Operaciones, 25% Gerentes de

Negocios, 25% Gerentes Legales y el 25% restante son Gerentes Financieros.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 62

I. DATOS GENERALES DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS

PREGUNTA Nº 1 ¿Cuenta la institución con una estructura organizativa acorde a los requerimientos exigidos por la SSF? Objetivo: Conocer los tipos de instituciones intermediarias financieras no bancarias sujetas de estudio. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 4 4 16 1 1 1 1 4 20 100%NO 0 0 0 0%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

Análisis: El 100% de las instituciones encuestadas respondieron que cuentan con una estructura organizativa acorde a las exigencias legales emitidas por la SSF.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 63

PREGUNTA Nº 2 ¿Cuenta la institución con manuales de procedimientos y descripción de funciones actualizados? Objetivo: Conocer si las instituciones poseen manuales de procedimientos y descripción de funciones actualizados. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 3 8 1 1 9 45%NO 2 2 3 1 8 1 1 1 3 11 55%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

45%

55%

SI NO

MANUAL DE PROCEDIMIENTOS Y DECRIPCION DE FUNCIONES

Análisis: El 55% de las instituciones poseen manuales de procesos y procedimientos, pero éstos no están actualizados; y sólo el 45% respondió que si los tienen actualizados.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 64

PREGUNTA Nº 3 Para la contratación de personal, ¿existen procesos de preselección y capacitación? Objetivo: Determinar si el personal contratado es preseleccionado y capacitado para desempeñar sus funciones. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 2 1 3 9 1 1 1 1 4 13 65%NO 1 2 3 1 7 0 7 35%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

65%

35% SI NO

PROCESOS DE PRESELECCION Y CAPACITACION

Análisis: El 65% de las instituciones cuenta con procesos de preselección y capacitación de personal y un 35% de ellas no los tienen.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 65

PREGUNTA Nº 4 ¿Recibe el personal nuevo los manuales operativos y de funciones al ser contratado? Objetivo: Determinar si las instituciones entregan manuales operativos y de funciones cuando contrata personal. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 2 3 9 1 1 2 11 55%NO 2 2 2 1 7 1 1 2 9 45%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

55%

45%SI NO

MANUALES OPERATIVOS Y DE FUNCIONES

Análisis: El 55% de las instituciones entregan al personal nuevo los manuales operativos y de funciones; mientras que un 45% no lo hace.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 66

PREGUNTA Nº 5 ¿Qué medios de comunicación utiliza la institución para dar a conocer las reformas a la normativa emitida por la SSF? Objetivo: Conocer el medio de comunicación que utilizan las instituciones para dar a conocer al personal las reformas a la normativa legal. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %VERBALES 1 1 2 2 6 1 2 3 1 7 13 27%ESCRITOS 2 2 3 2 9 2 1 1 2 6 15 31%ELECTRONICOS 2 3 2 3 10 2 3 2 3 10 20 42%

TOTAL 5 6 2 7 25 5 6 6 6 23 48 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE LOS ENCUESTADOS RESPONDIERON A MAS DE UNA OPCION.

31%

27%42%

VERBALES

ESCRITOS

ELECTRONICOS

MEDIOS DE COMUNICACION

Análisis: Con los datos obtenidos se determina que el 42% de las instituciones utilizan medios electrónicos para dar a conocer al personal las reformas a la normativa; un 31% lo hace de forma escrita y el 27% en forma verbal.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 67

PREGUNTA Nº 6 De los siguientes tipos de riesgos, ¿cuáles cree que afectan a su institución? Objetivo: Identificar los tipos de riesgos que afectan a las instituciones. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %RIESGO OPERATIVO 3 4 3 4 14 1 1 1 1 4 18 35%RIESGO CREDITICIO 2 2 1 3 8 1 1 1 1 4 12 23%RIESGO LEGAL 3 1 2 2 8 1 1 1 1 4 12 23%RIESGO DE LIQUIDEZ 1 2 1 2 6 1 1 1 1 4 10 19%

TOTAL 9 9 2 11 36 4 4 4 4 16 52 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE LOS ENCUESTADOS RESPONDIERON A MAS DE UNA OPCION.

35%

23%23%

19%

Riesgo Operativo

Riesgo de CréditoRiesgo Legal

Riesgo de Liquidez

TIPOS DE RIESGOS

Análisis: Los encuestados reconocen que los riesgos que afectan a las entidades son en un 35% el riesgo operativo; el 23% corresponde a los riesgos crediticio y legal, y un 19% el riesgo de liquidez.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 68

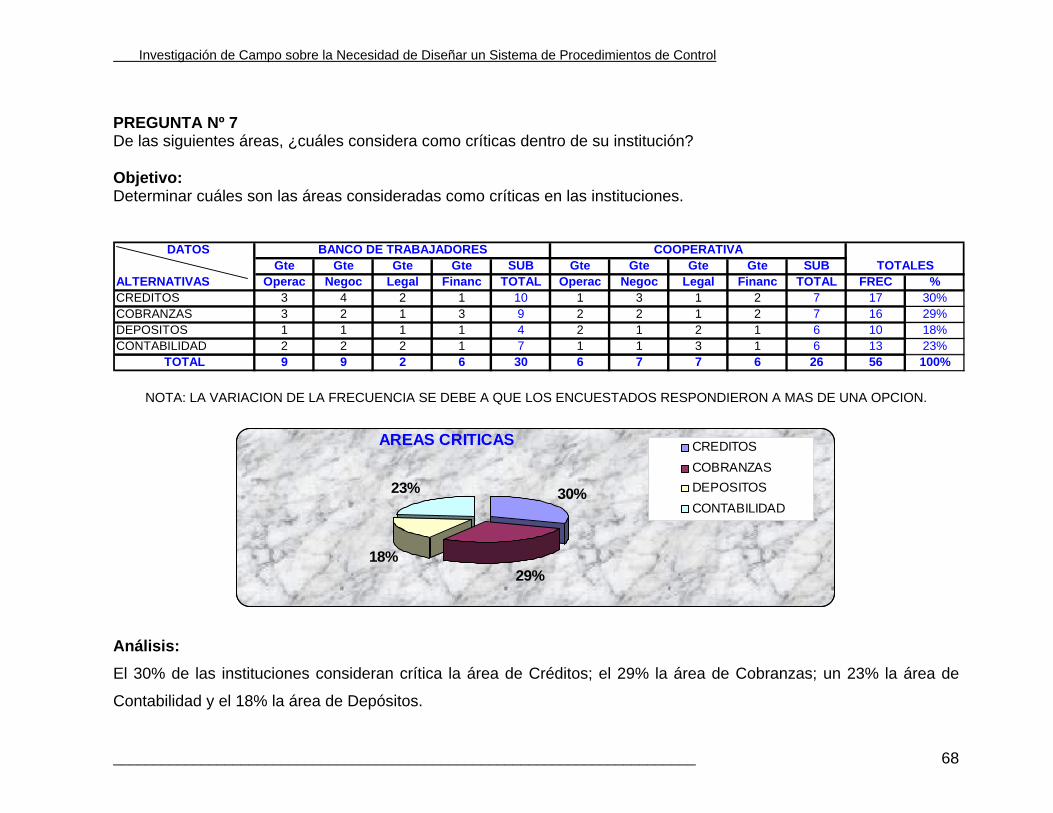

PREGUNTA Nº 7 De las siguientes áreas, ¿cuáles considera como críticas dentro de su institución? Objetivo: Determinar cuáles son las áreas consideradas como críticas en las instituciones. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %CREDITOS 3 4 2 1 10 1 3 1 2 7 17 30%COBRANZAS 3 2 1 3 9 2 2 1 2 7 16 29%DEPOSITOS 1 1 1 1 4 2 1 2 1 6 10 18%CONTABILIDAD 2 2 2 1 7 1 1 3 1 6 13 23%

TOTAL 9 9 2 6 30 6 7 7 6 26 56 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE LOS ENCUESTADOS RESPONDIERON A MAS DE UNA OPCION.

30%

29%18%

23%

CREDITOSCOBRANZASDEPOSITOSCONTABILIDAD

AREAS CRITICAS

Análisis: El 30% de las instituciones consideran crítica la área de Créditos; el 29% la área de Cobranzas; un 23% la área de

Contabilidad y el 18% la área de Depósitos.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 69

PREGUNTA Nº 8 ¿Implementa la institución procedimientos de control que le permitan disminuir los riesgos en áreas críticas? Objetivo: Identificar si se implementan procedimientos de control que les ayude a disminuir los riesgos en áreas críticas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 2 1 1 5 1 1 2 7 35%NO 3 2 3 3 11 1 1 2 13 65%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

35%

65%

SI NOPROCEDIMIENTOS DE CONTROL

Análisis: El 65% manifestaron que no implementan procedimientos de control que les permita disminuir los riesgos en áreas

críticas; sólo el 35% respondió que sí los implementan.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 70

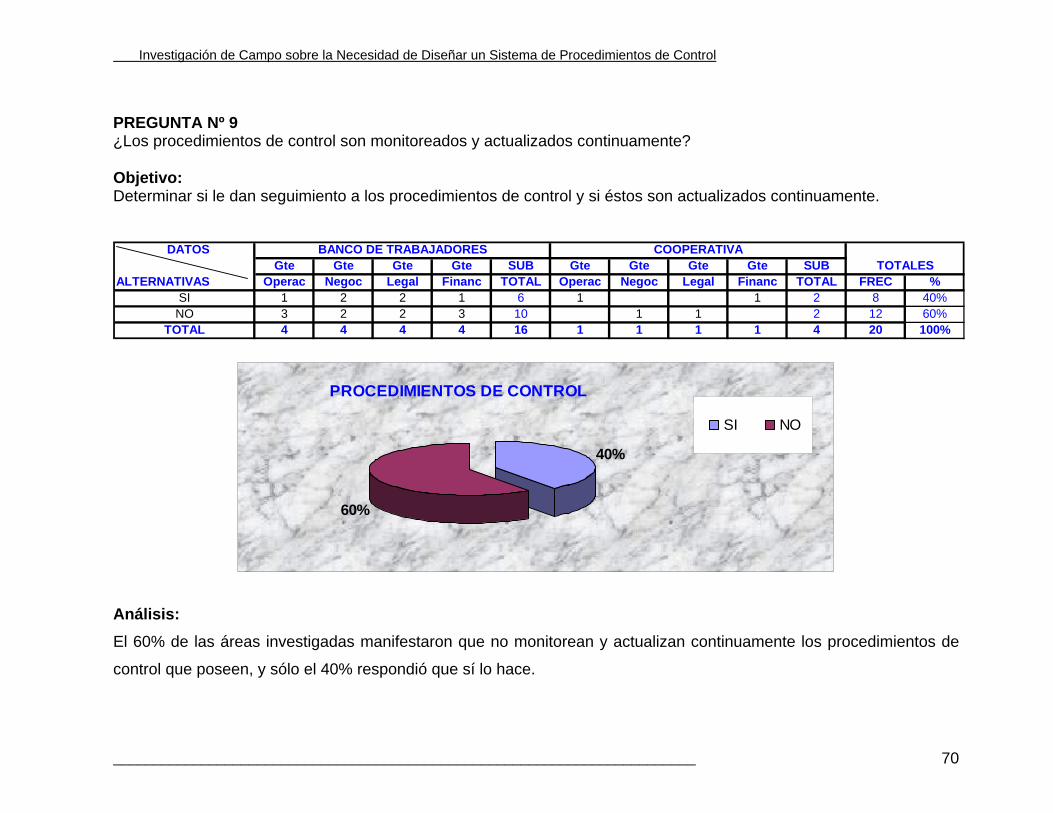

PREGUNTA Nº 9 ¿Los procedimientos de control son monitoreados y actualizados continuamente? Objetivo: Determinar si le dan seguimiento a los procedimientos de control y si éstos son actualizados continuamente. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 2 2 1 6 1 1 2 8 40%NO 3 2 2 3 10 1 1 2 12 60%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

40%

60%

SI NO

PROCEDIMIENTOS DE CONTROL

Análisis: El 60% de las áreas investigadas manifestaron que no monitorean y actualizan continuamente los procedimientos de

control que poseen, y sólo el 40% respondió que sí lo hace.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 71

PREGUNTA Nº 10 De los siguientes tipos de riesgos, ¿cuál le compete a su área funcional? Objetivo: Conocer cuál es el riesgo bajo la responsabilidad del área funcional del entrevistado. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %RIESGO OPERATIVO 4 4 1 1 5 25%RIESGO CREDITICIO 4 4 1 1 5 25%RIESGO LEGAL 4 4 1 1 5 25%RIESGO DE LIQUIDEZ 4 4 1 1 5 25%

TOTAL 4 4 2 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

Análisis: Con los datos obtenidos, se determina que los cuatro tipos de riesgo están divididos equitativamente en un 25% para

cada una de las áreas funcionales sujetas de estudio.

TIPOS DE RIESGOS

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 72

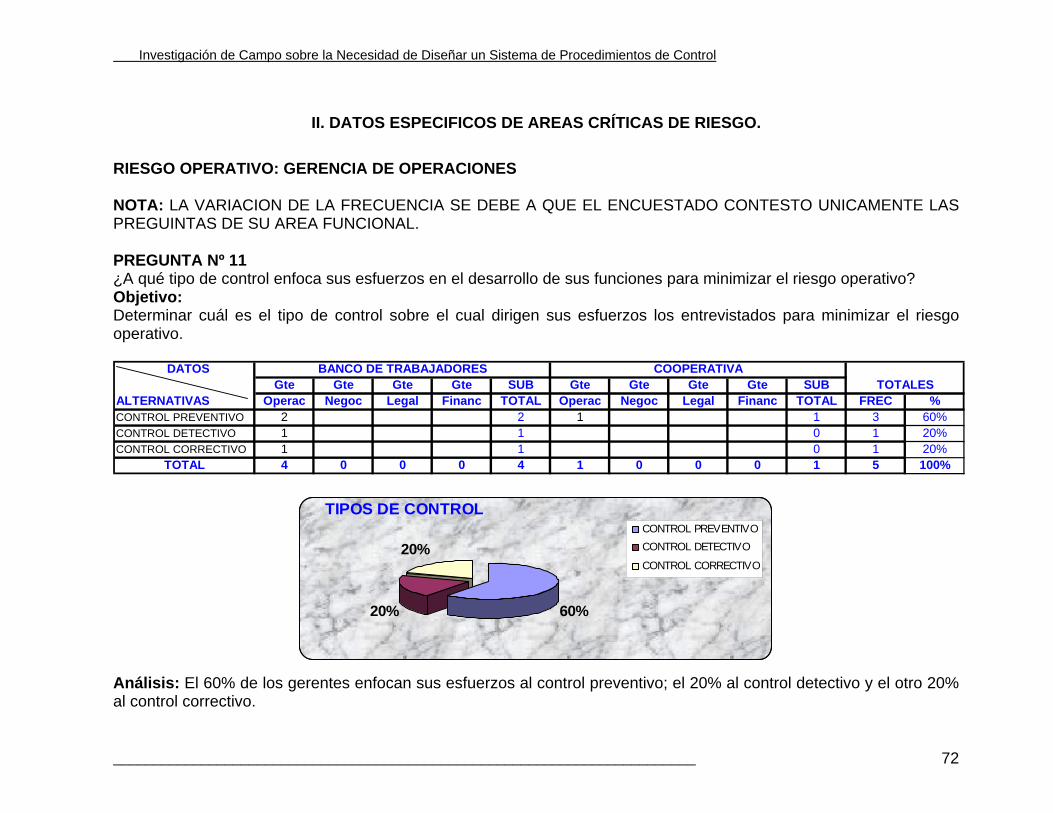

II. DATOS ESPECIFICOS DE AREAS CRÍTICAS DE RIESGO.

RIESGO OPERATIVO: GERENCIA DE OPERACIONES NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE EL ENCUESTADO CONTESTO UNICAMENTE LAS PREGUINTAS DE SU AREA FUNCIONAL. PREGUNTA Nº 11 ¿A qué tipo de control enfoca sus esfuerzos en el desarrollo de sus funciones para minimizar el riesgo operativo? Objetivo: Determinar cuál es el tipo de control sobre el cual dirigen sus esfuerzos los entrevistados para minimizar el riesgo operativo. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %CONTROL PREVENTIVO 2 2 1 1 3 60%CONTROL DETECTIVO 1 1 0 1 20%CONTROL CORRECTIVO 1 1 0 1 20%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%20%

20%CONTROL PREVENTIVOCONTROL DETECTIVO

CONTROL CORRECTIVO

TIPOS DE CONTROL

Análisis: El 60% de los gerentes enfocan sus esfuerzos al control preventivo; el 20% al control detectivo y el otro 20% al control correctivo.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 73

PREGUNTA Nº 12 ¿Cada cuánto tiempo son revisados y/o actualizados los documentos necesarios para desarrollar la operatividad de la institución? Objetivo: Conocer cada cuánto tiempo la institución revisa y/o actualiza manuales, reglamentos, e instructivos operativos. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %MENSUALMENTE 0 0 0 0%TRIMESTRALMENTE 1 1 0 1 20%ANUALMENTE 3 3 1 1 4 80%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

0% 20%

80%

MENSUALMENTE

TRIMESTRALMENTE

ANUALMENTE

REVISION Y ACTUALIZACION DE DOCUMENTOS OPERATIVOS

Análisis: El 80% de las instituciones revisan y/o actualizan sus documentos operativos anualmente y el 20% lo hace

trimestralmente.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 74

PREGUNTA Nº 13 ¿Es preparada, atenida con prontitud y presentada en el tiempo oportuno la información requerida por la SSF? Objetivo: Determinar su las instituciones presentan oportunamente la información estadística y financiera solicitada por la SSF en el tiempo legal establecido. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%SI NO

PRESENTACION DE INFORMACION

Análisis: El 100% de las instituciones respondieron que presentan toda la información requerida por la SSF en el tiempo legal establecido.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 75

PREGUNTA Nº 14 ¿Se elabora un plan anual de trabajo? Objetivo: Conocer si las instituciones elaboran un plan anual de trabajo. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%SI NO

PLAN DE TRABAJO ANUAL

Análisis: La totalidad de las instituciones elaboran un plan anual de trabajo.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 76

PREGUNTA Nº 15 ¿Son revisadas mensualmente las variaciones del plan anual de trabajo? Objetivo: Determinar si se le dan un seguimiento mensual a las variaciones del plan anual de trabajo. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

40%

60%

SI NO

VARIACIONES DEL PLAN ANUAL DE TRABAJO

Análisis: El 60% de las instituciones no revisan mensualmente las variaciones del plan anual de trabajo, sólo el 40% respondió

que sí las revisan.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 77

PREGUNTA Nº 16 ¿Se verifica el cálculo de la provisión diaria de intereses por cobrar y por pagar y el pago de éstos? Objetivo: Establecer si las instituciones verifican el cálculo de la provisión diaria de intereses y el pago de éstos. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 1 0 1 20%NO 3 3 1 1 4 80%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

40%

60%

SI NO

PROVISION DIARIA Y PAGO DE INTERESES

Análisis: El 80% de las instituciones no verifican el cálculo de la provisión diaria de intereses por cobrar y por pagar y el pago de

éstos, y sólo un 20% respondió que sí los verifican.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 78

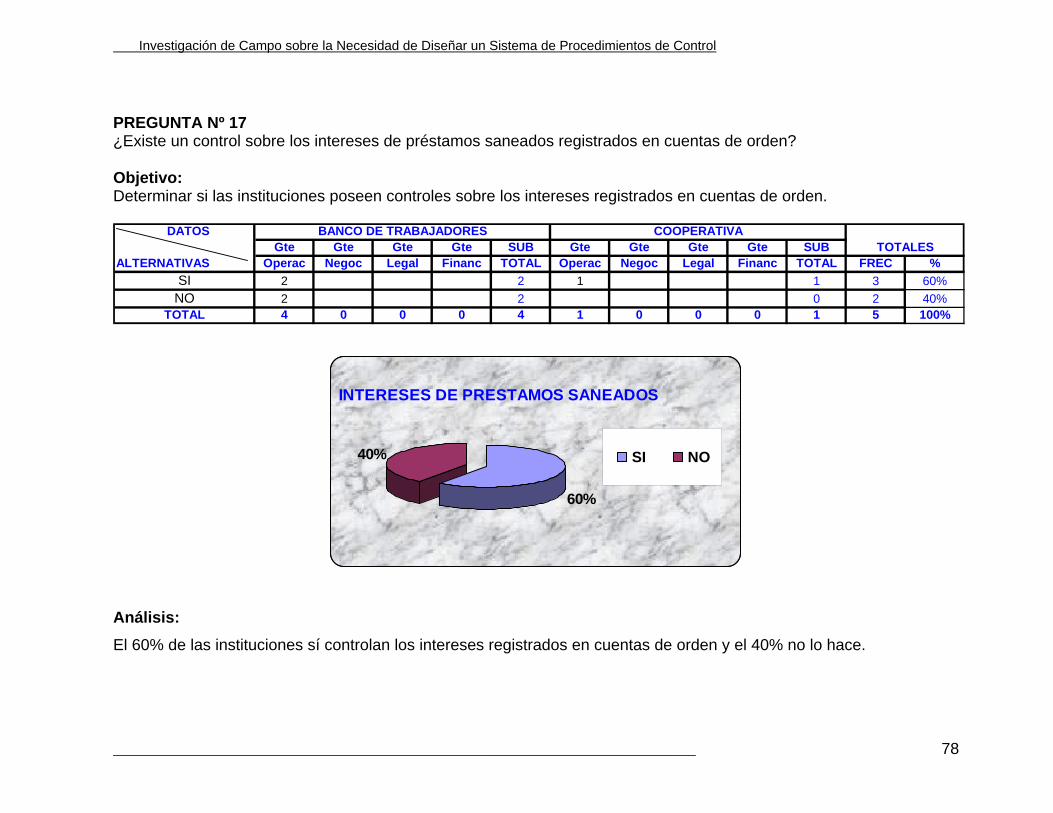

PREGUNTA Nº 17 ¿Existe un control sobre los intereses de préstamos saneados registrados en cuentas de orden? Objetivo: Determinar si las instituciones poseen controles sobre los intereses registrados en cuentas de orden. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40% SI NO

INTERESES DE PRESTAMOS SANEADOS

Análisis: El 60% de las instituciones sí controlan los intereses registrados en cuentas de orden y el 40% no lo hace.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 79

PREGUNTA Nº 18 ¿Existe una política definida para el manejo de faltantes y sobrantes de cajeros? Objetivo: Conocer si las instituciones poseen políticas para darle seguimiento a los faltantes y sobrantes en Caja. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

Análisis: El 80% de las instituciones cuentan con una política para el manejo de faltantes y sobrantes de cajeros y el 20%

respondió que no tienen.

FALTANTES Y SOBRANTES DE CAJA

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 80

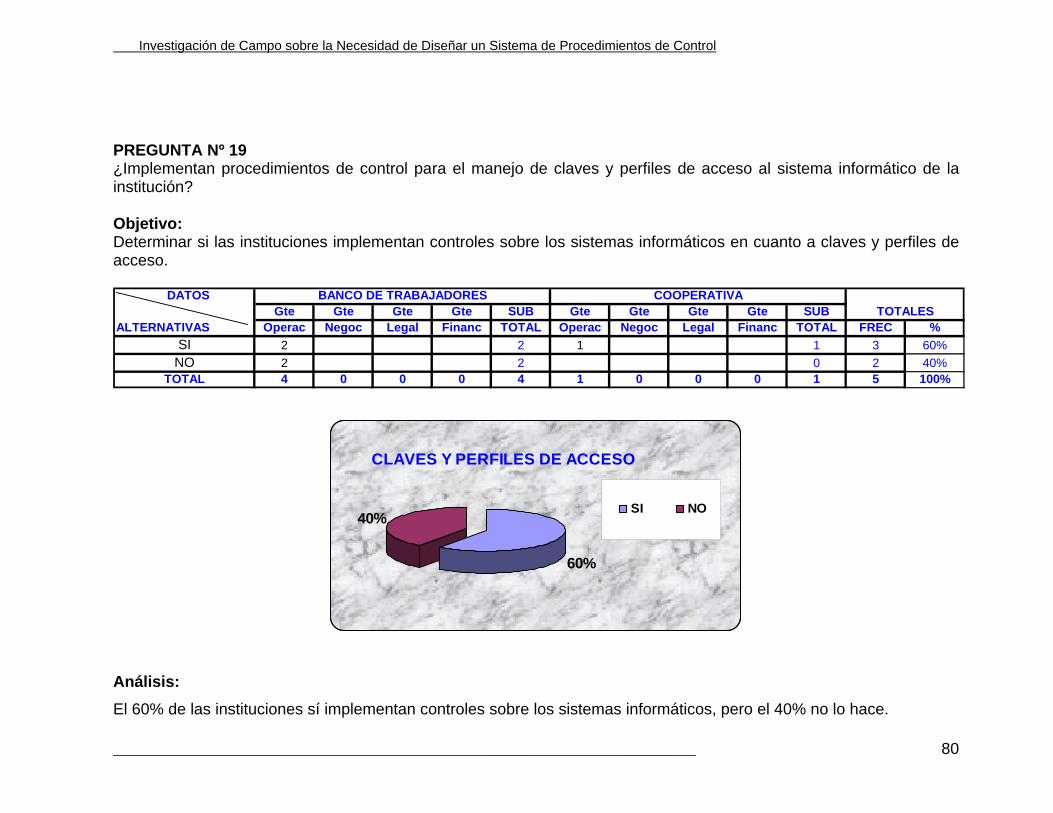

PREGUNTA Nº 19 ¿Implementan procedimientos de control para el manejo de claves y perfiles de acceso al sistema informático de la institución? Objetivo: Determinar si las instituciones implementan controles sobre los sistemas informáticos en cuanto a claves y perfiles de acceso. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40%SI NO

CLAVES Y PERFILES DE ACCESO

Análisis: El 60% de las instituciones sí implementan controles sobre los sistemas informáticos, pero el 40% no lo hace.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 81

PREGUNTA Nº 20 ¿Realiza la institución auditoria de control interno? Objetivo: Conocer si las instituciones llevan a cabo auditorias de control interno. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 4 0 0 0 4 1 0 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40%SI NO

AUDITORIAS DE CONTROL INTERNO

Análisis: El 60% de las instituciones respondieron que sí realizan auditorias de control interno, y el 40% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 82

RIESGO CREDITICIO: GERENCIA DE NEGOCIOS. NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE EL ENCUESTADO CONTESTO UNICAMENTE LAS PREGUNTAS DE SU AREA FUNCIONAL. PREGUNTA Nº 11 ¿Cuenta la institución con manuales y políticas de crédito actualizados? Objetivo: Conocer si las instituciones cuentan con manuales y políticas crediticias actualizadas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 1 0 1 20%NO 3 3 1 1 4 80%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

Análisis: El 80% de los encuestados respondieron que sí cuentan con manuales y políticas crediticias pero que éstos no están actualizados, solamente el 20% de ellos respondió que sí están actualizados.

MANUALES Y POLITICAS DE CREDITO

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 83

PREGUNTA Nº 12 ¿Qué elemento de análisis considera primordial para la evaluación de una solicitud de crédito? Objetivo: Determinar cuál es el elemento principal que consideran las instituciones para evaluar las solicitudes de crédito. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %CAPACIDAD DE PAGO 3 3 1 1 4 44%CALIFICAC DE RIESGO 2 2 1 1 3 33%GARANTIAS 1 1 1 1 2 22%

TOTAL 0 6 0 0 6 3 0 0 0 3 9 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA FRECUENCIA VARIA PORQUE EL SUJETO DE INVESTIGACION RESPONDIO A MAS DE UNA OPCION.

44%

33%

22%CAPACIDAD DE PAGO

CALIFICACION DE RIESGO

GARANTIAS

EVALUACION DE SOLICITUDES DE CREDITO

Análisis: El 44% de las instituciones evalúa las solicitudes de crédito de acuerdo a la capacidad de pago del cliente; el 33% lo

hace por medio de la calificación de riesgo y el 22% a través de las garantías.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 84

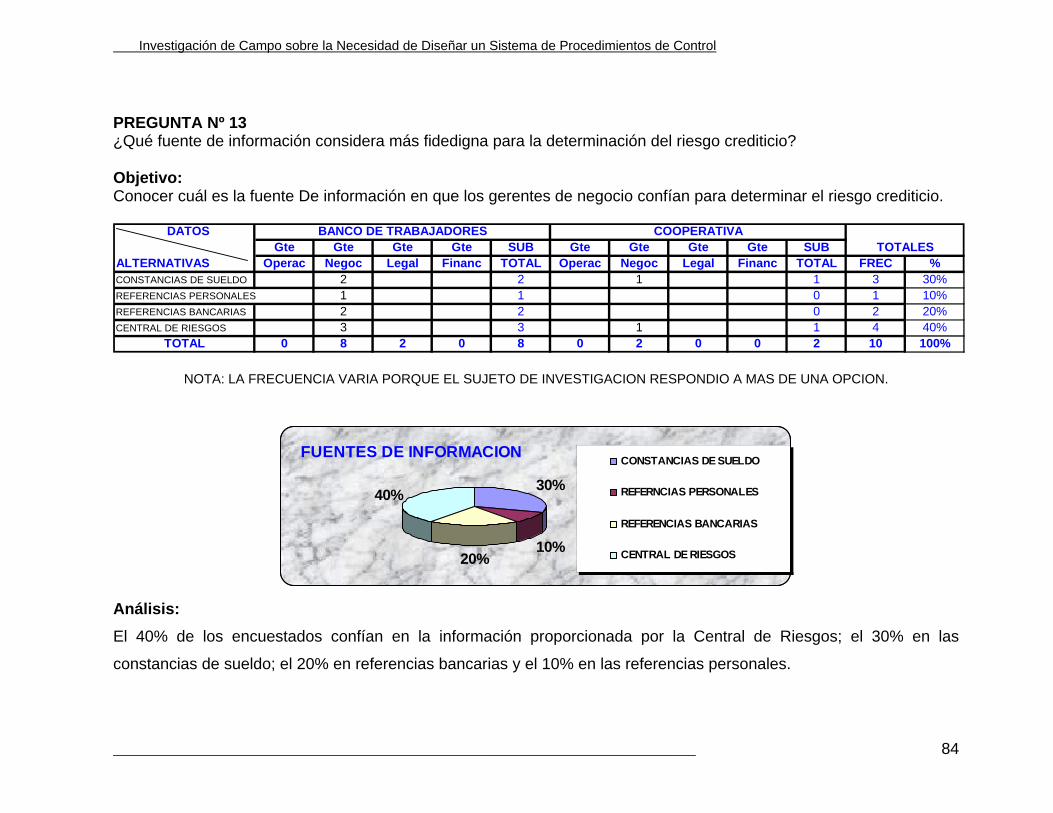

PREGUNTA Nº 13 ¿Qué fuente de información considera más fidedigna para la determinación del riesgo crediticio? Objetivo: Conocer cuál es la fuente De información en que los gerentes de negocio confían para determinar el riesgo crediticio. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %CONSTANCIAS DE SUELDO 2 2 1 1 3 30%REFERENCIAS PERSONALES 1 1 0 1 10%REFERENCIAS BANCARIAS 2 2 0 2 20%CENTRAL DE RIESGOS 3 3 1 1 4 40%

TOTAL 0 8 2 0 8 0 2 0 0 2 10 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA FRECUENCIA VARIA PORQUE EL SUJETO DE INVESTIGACION RESPONDIO A MAS DE UNA OPCION.

30%

10%20%

40%

CONSTANCIAS DE SUELDO

REFERNCIAS PERSONALES

REFERENCIAS BANCARIAS

CENTRAL DE RIESGOS

FUENTES DE INFORMACION

Análisis: El 40% de los encuestados confían en la información proporcionada por la Central de Riesgos; el 30% en las

constancias de sueldo; el 20% en referencias bancarias y el 10% en las referencias personales.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 85

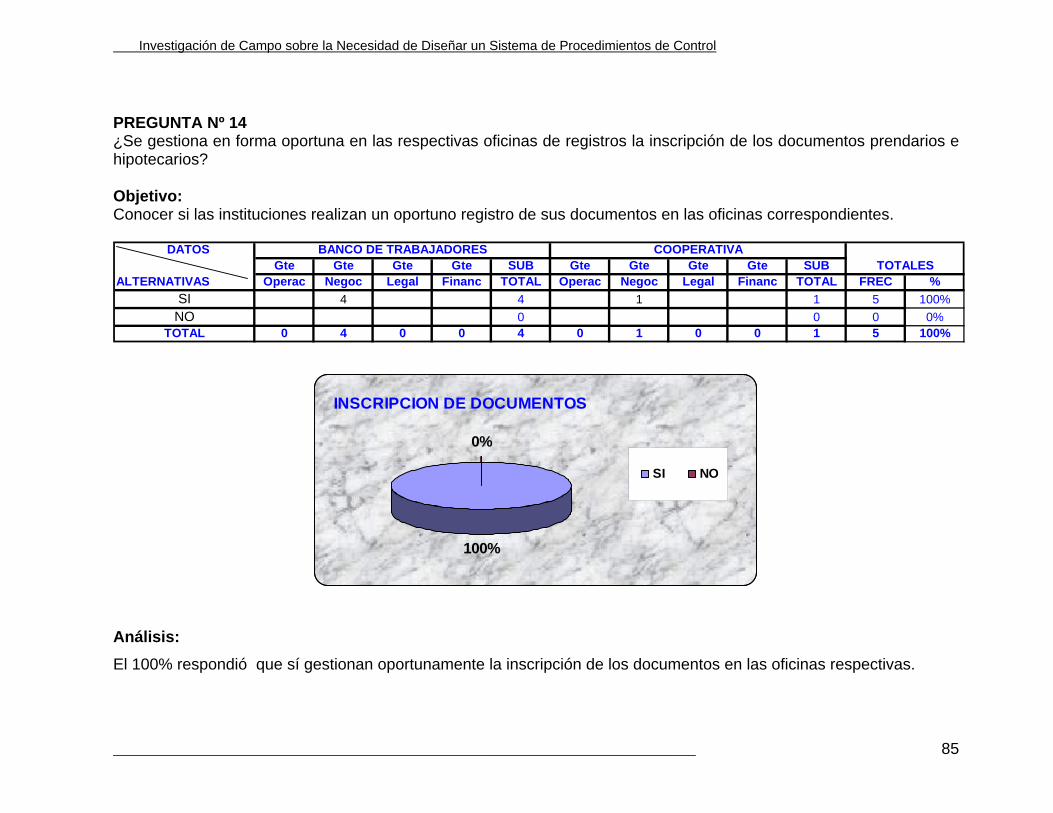

PREGUNTA Nº 14 ¿Se gestiona en forma oportuna en las respectivas oficinas de registros la inscripción de los documentos prendarios e hipotecarios? Objetivo: Conocer si las instituciones realizan un oportuno registro de sus documentos en las oficinas correspondientes. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%

SI NO

INSCRIPCION DE DOCUMENTOS

Análisis: El 100% respondió que sí gestionan oportunamente la inscripción de los documentos en las oficinas respectivas.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 86

PREGUNTA Nº 15 ¿Se realizan anotaciones preventivas antes de aceptar una garantía real? Objetivo: Determinar si las instituciones realizan anotaciones preventivas para aceptar una garantía real. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%SI NO

ANOTACIONES PREVENTIVAS

Análisis: El 100% de las instituciones realizan anotaciones preventivas antes de aceptar una garantía real.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 87

PREGUNTA Nº 16 ¿Se realizan constataciones de créditos, antes y después de su aprobación, como verificación de negocios, fuentes de ingresos, verificación de garantías y utilización de fuentes de fondos? Objetivo: Conocer si las instituciones realizan constataciones de los créditos otorgados, antes y después de su aprobación. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40%SI NO

CONSTACIONES DE CREDITOS

Análisis: El 60% de las instituciones sí realizan constataciones de créditos otorgados y el 40% no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 88

PREGUNTA Nº 17 ¿Cuenta la institución con una política para no exceder los límites en la concesión de créditos a una misma persona y personas relacionadas? Objetivo: Determinar si las instituciones tienen políticas que les permitan controlar los límites legales establecidos para el otorgamiento de créditos a una misma persona y personas relacionadas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%

SI NO

LIMITES EN LA CONCESION DE CREDITOS

Análisis: El 80% de las instituciones sí tienen controles para no excederse en el límite legal cuando otorgan créditos a una

misma persona y partes relacionadas y un 20% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 89

PREGUNTA Nº 18 ¿Cuenta la institución con una política y procedimientos definidos para evitar altos índices de mora? Objetivo: Determinar si las instituciones cuentan con políticas y procedimientos que les permitan controlar altos niveles de morosidad. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%SI NO

POLITICAS Y PROCEDIMIENTOS PARA EVITAR ALTOS INDICES DE MOROSIDAD

Análisis: El 80% de las instituciones respondieron que sí cuentan con políticas y procedimientos que les permiten controlar sus

índices de morosidad y el 20% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 90

PREGUNTA Nº 19 ¿Existe un expediente para los créditos en mora en el que se controlen todas las gestiones de recuperaciones realizadas? Objetivo: Conocer si las instituciones documentan en los expedientes de cada cliente las gestiones de recuperación efectuadas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

Análisis: El 60% de las instituciones sí documentan las gestiones de recuperación realizadas a los créditos en mora y el 20% no

lo hace.

GESTIONES DE RECUPERACION

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 91

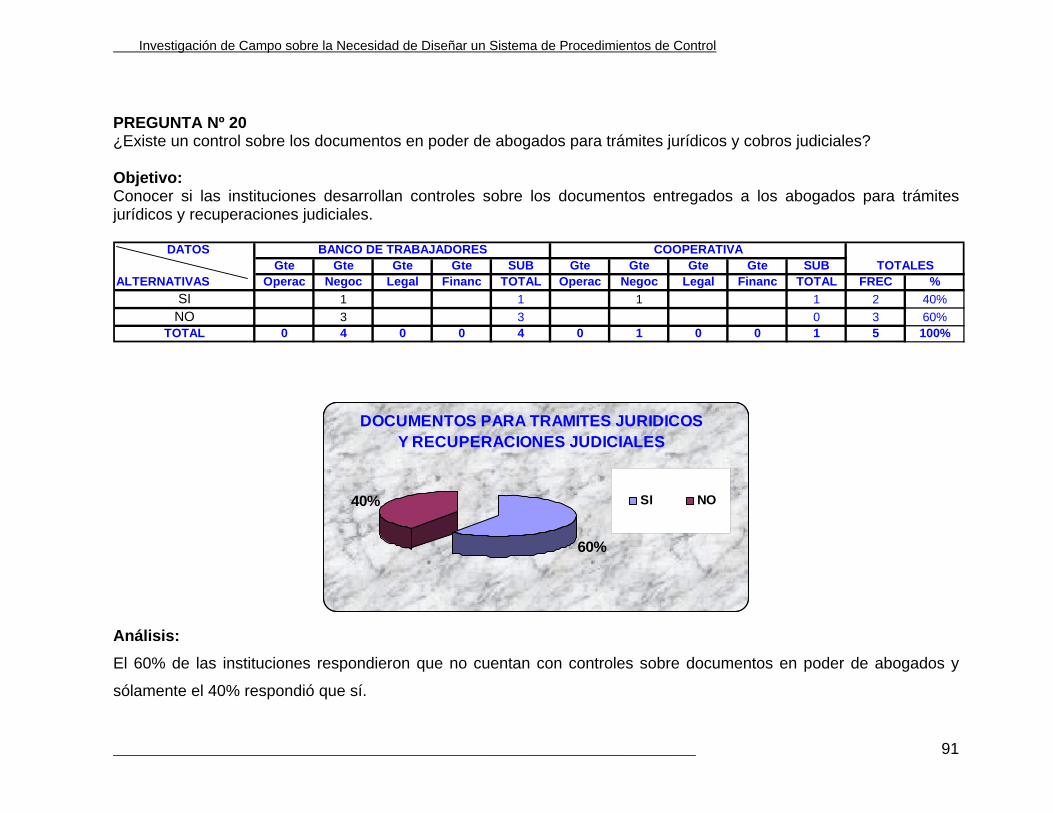

PREGUNTA Nº 20 ¿Existe un control sobre los documentos en poder de abogados para trámites jurídicos y cobros judiciales? Objetivo: Conocer si las instituciones desarrollan controles sobre los documentos entregados a los abogados para trámites jurídicos y recuperaciones judiciales. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 1 1 1 2 40%NO 3 3 0 3 60%

TOTAL 0 4 0 0 4 0 1 0 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40% SI NO

DOCUMENTOS PARA TRAMITES JURIDICOSY RECUPERACIONES JUDICIALES

Análisis: El 60% de las instituciones respondieron que no cuentan con controles sobre documentos en poder de abogados y

sólamente el 40% respondió que sí.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 92

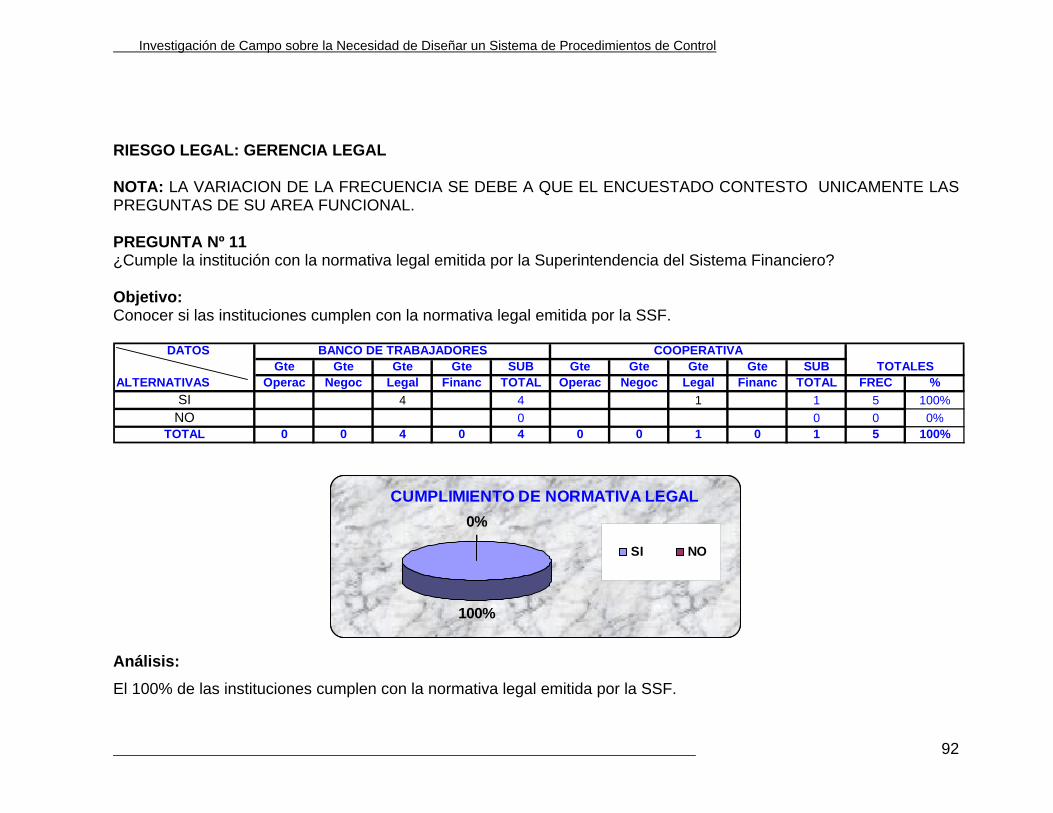

RIESGO LEGAL: GERENCIA LEGAL NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE EL ENCUESTADO CONTESTO UNICAMENTE LAS PREGUNTAS DE SU AREA FUNCIONAL. PREGUNTA Nº 11 ¿Cumple la institución con la normativa legal emitida por la Superintendencia del Sistema Financiero? Objetivo: Conocer si las instituciones cumplen con la normativa legal emitida por la SSF. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%

SI NO

CUMPLIMIENTO DE NORMATIVA LEGAL

Análisis: El 100% de las instituciones cumplen con la normativa legal emitida por la SSF.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 93

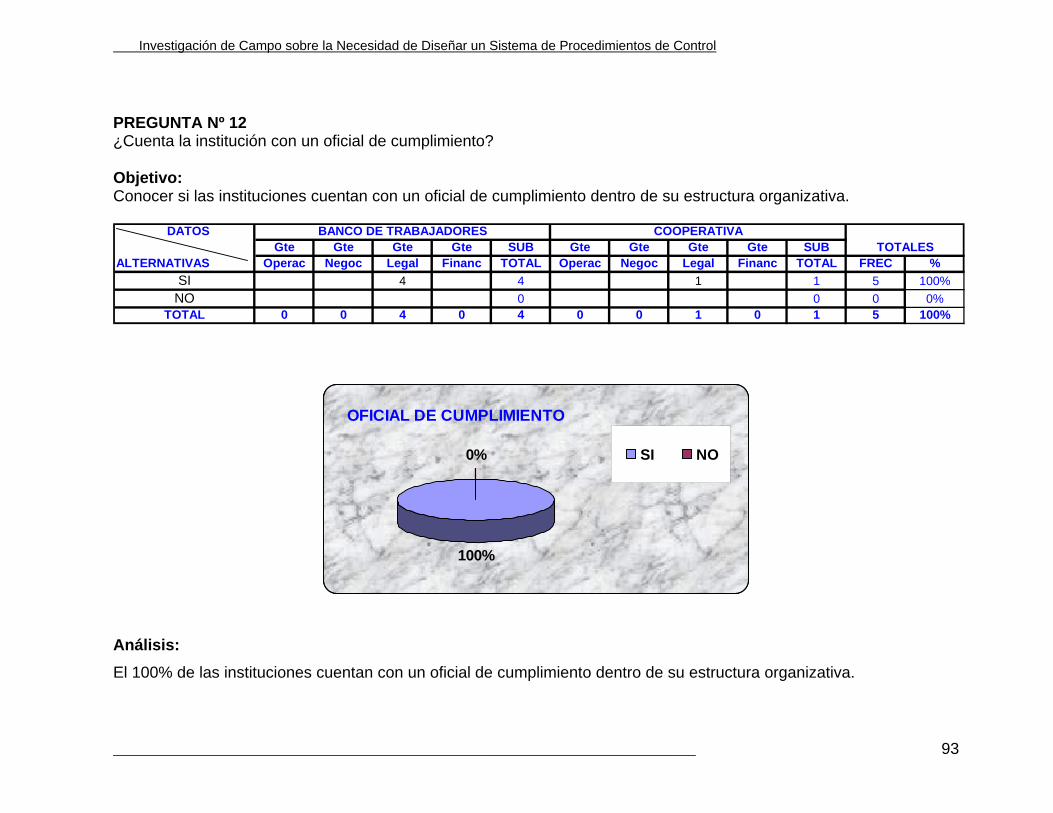

PREGUNTA Nº 12 ¿Cuenta la institución con un oficial de cumplimiento? Objetivo: Conocer si las instituciones cuentan con un oficial de cumplimiento dentro de su estructura organizativa. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0% SI NO

OFICIAL DE CUMPLIMIENTO

Análisis: El 100% de las instituciones cuentan con un oficial de cumplimiento dentro de su estructura organizativa.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 94

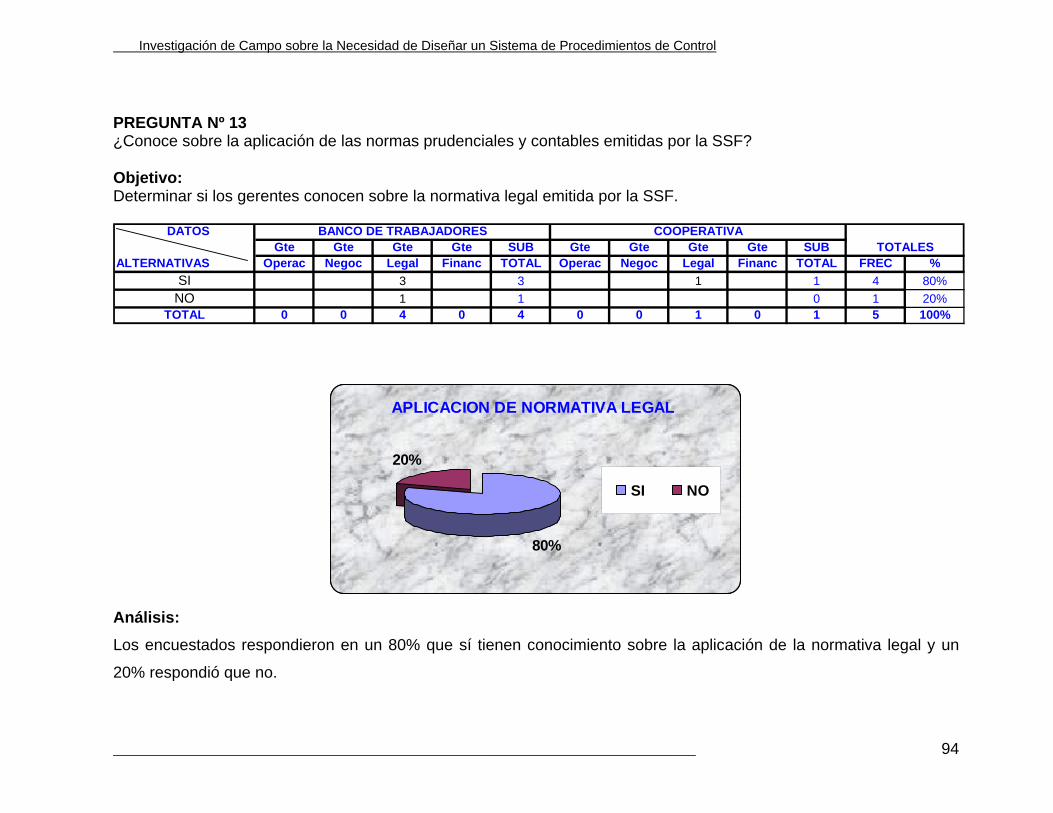

PREGUNTA Nº 13 ¿Conoce sobre la aplicación de las normas prudenciales y contables emitidas por la SSF? Objetivo: Determinar si los gerentes conocen sobre la normativa legal emitida por la SSF. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%

SI NO

APLICACION DE NORMATIVA LEGAL

Análisis: Los encuestados respondieron en un 80% que sí tienen conocimiento sobre la aplicación de la normativa legal y un

20% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 95

PREGUNTA Nº 14 ¿Conocen los empleados el Manual e Instructivo sobre el Lavado de Dinero y Otros Activos? Objetivo: Conocer si los empleados de las instituciones conocen la normativa legal sobre la Ley del Lavado de Dinero y Otros Activos. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%

SI NO

LEY DEL LAVADO DE DINERO Y OTROS ACTIVOS

Análisis: El 80% de los empleados de las instituciones conocen sobre la Ley del Lavado de Dinero y Otros Activos, mientras que

el 20% no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 96

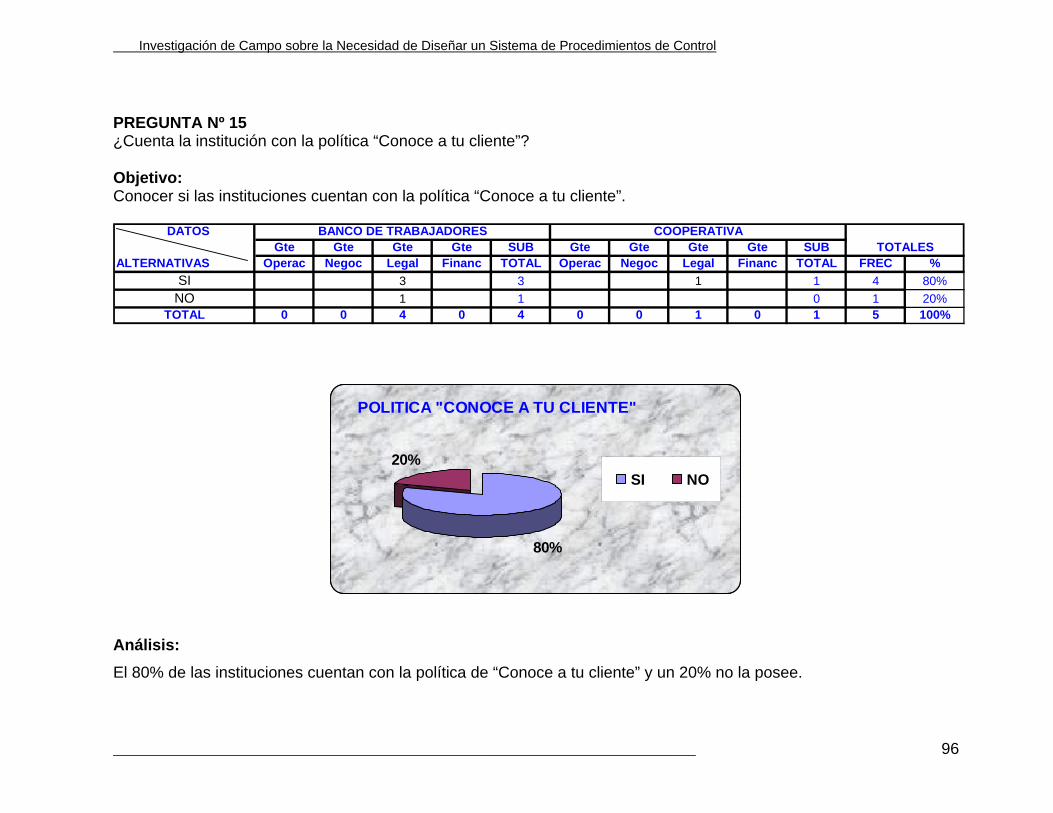

PREGUNTA Nº 15 ¿Cuenta la institución con la política “Conoce a tu cliente”? Objetivo: Conocer si las instituciones cuentan con la política “Conoce a tu cliente”. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%SI NO

POLITICA "CONOCE A TU CLIENTE"

Análisis: El 80% de las instituciones cuentan con la política de “Conoce a tu cliente” y un 20% no la posee.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 97

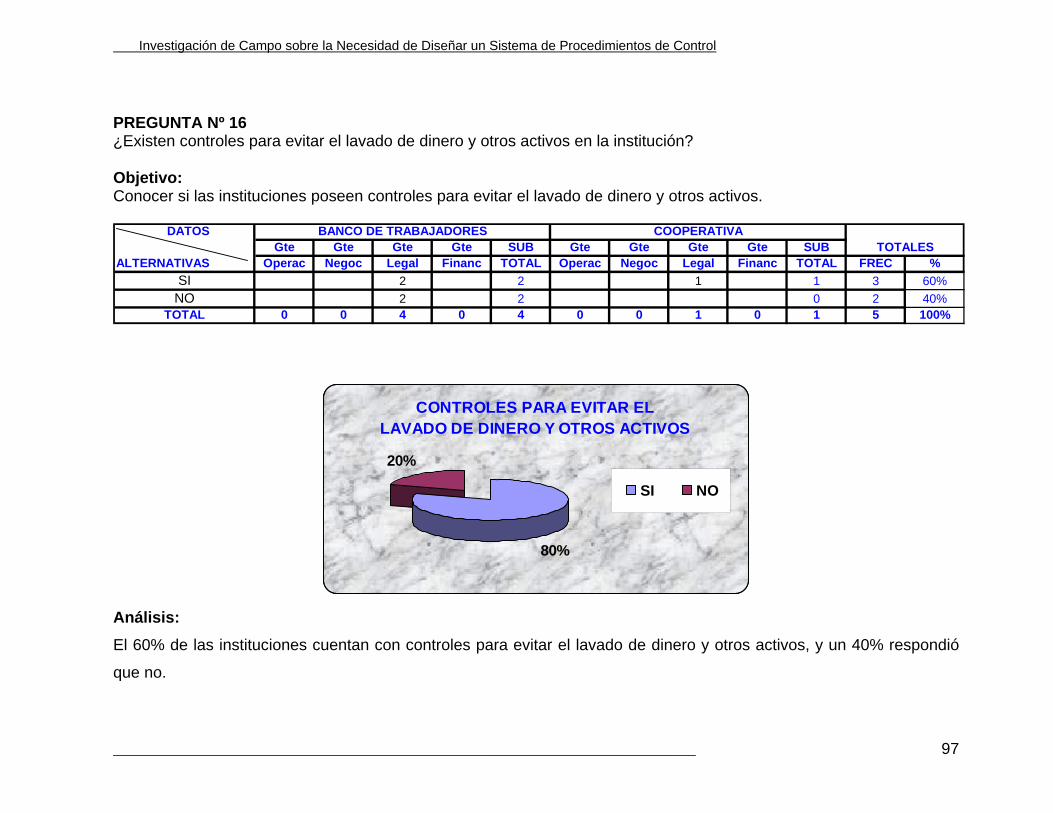

PREGUNTA Nº 16 ¿Existen controles para evitar el lavado de dinero y otros activos en la institución? Objetivo: Conocer si las instituciones poseen controles para evitar el lavado de dinero y otros activos. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%

SI NO

CONTROLES PARA EVITAR ELLAVADO DE DINERO Y OTROS ACTIVOS

Análisis: El 60% de las instituciones cuentan con controles para evitar el lavado de dinero y otros activos, y un 40% respondió

que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

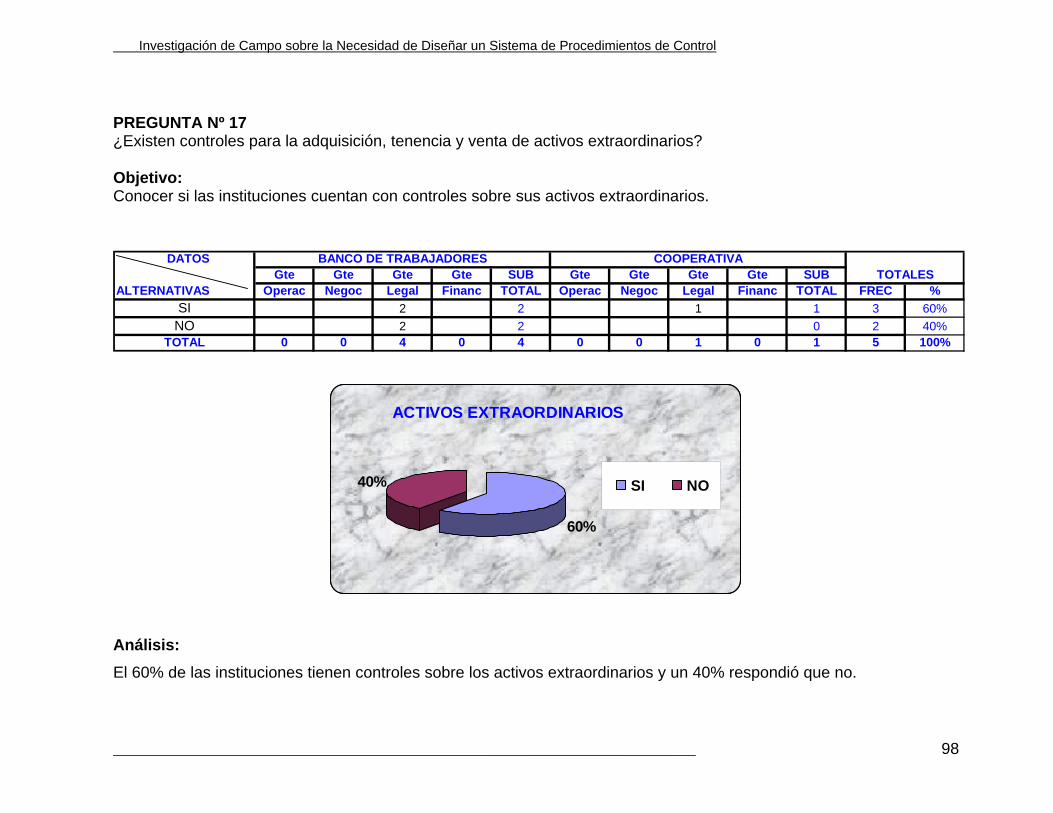

_________________________________________________________________________ 98

PREGUNTA Nº 17 ¿Existen controles para la adquisición, tenencia y venta de activos extraordinarios? Objetivo: Conocer si las instituciones cuentan con controles sobre sus activos extraordinarios.

DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40% SI NO

ACTIVOS EXTRAORDINARIOS

Análisis: El 60% de las instituciones tienen controles sobre los activos extraordinarios y un 40% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 99

PREGUNTA Nº 18 ¿Se lleva un control sobre los activos extraordinarios que han alcanzado los dos años de tenencia? Objetivo: Conocer si las instituciones cuentan con controles sobre los activos extraordinarios con dos años de tenencia. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40% SI NO

TENENCIA DE ACTIVOS EXTRAORDINARIOS

Análisis: El 60% de las instituciones cuentan con controles sobre los activos extraordinarios con dos años de tenencia y el 40%

respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 100

PREGUNTA Nº 19 ¿Se realiza la inscripción oportuna de los bienes adjudicados en las oficinas respectivas? Objetivo: Conocer si las instituciones realizan la inscripción oportuna de los bienes adjudicados en las oficinas respectivas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 3 3 1 1 4 80%NO 1 1 0 1 20%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%

SI NO

INSCRIPCION DE BIENES ADJUDICADOS

Análisis: El 80% de las instituciones realizan oportunamente la inscripción de los bienes adjudicados en las oficinas respectivas;

mientras que un 20% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 101

PREGUNTA Nº 20 ¿Se actualiza el valúo de los activos extraordinarios? Objetivo: Determinar si las instituciones actualizan el valor de sus activos extraordinarios. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 4 0 4 0 0 1 0 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

80%

20%SI NO

VALUO DE ACTIVOS EXTRAORDINARIOS

Análisis: El 60% de las instituciones actualizan los valúos de sus activos extraordinarios y un 40% respondió que no lo hace.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 102

RIESGODE LIQUIDEZ: GERENCIA FINANCIERA NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE EL ENCUESTADO CONTESTO UNICAMENTE LAS PREGUNTAS DE SU AREA FUNCIONAL. PREGUNTA Nº 11 ¿Cuenta la institución con un Departamento de Tesorería? Objetivo: Conocer si existe en las instituciones un Departamento o Área de Tesorería. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%

SI NO

DEPARTAMENTO DE TESORERIA

Análisis: El 100% de las instituciones cuentan con un Departamento de Tesorería.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 103

PREGUNTA Nº 12 ¿Existe un encargado de monitorear el encaje legal y fondo patrimonial? Objetivo: Conocer si las instituciones tienen una persona encargada de monitorear el encaje legal y fondo patrimonial. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40% SI NO

ENCARGADO DE MONITOREAR ELENCAJE LEGAL Y FONDO PATRIMONIAL

Análisis: El 60% de las instituciones respondieron que sí cuentan con una encargado de monitorear el encaje legal y fondo

patrimonial y el 40% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 104

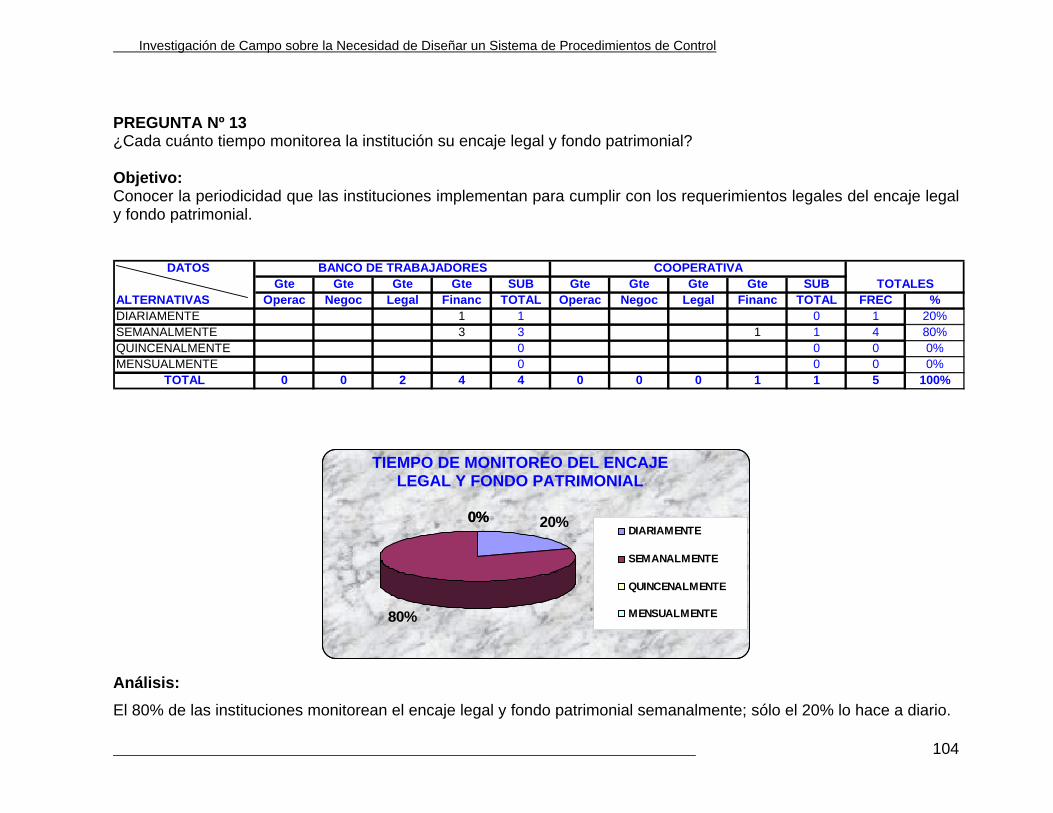

PREGUNTA Nº 13 ¿Cada cuánto tiempo monitorea la institución su encaje legal y fondo patrimonial? Objetivo: Conocer la periodicidad que las instituciones implementan para cumplir con los requerimientos legales del encaje legal y fondo patrimonial. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %DIARIAMENTE 1 1 0 1 20%SEMANALMENTE 3 3 1 1 4 80%QUINCENALMENTE 0 0 0 0%MENSUALMENTE 0 0 0 0%

TOTAL 0 0 2 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

20%

80%

0%0%DIARIAMENTE

SEMANALMENTE

QUINCENALMENTE

MENSUALMENTE

Análisis: El 80% de las instituciones monitorean el encaje legal y fondo patrimonial semanalmente; sólo el 20% lo hace a diario.

TIEMPO DE MONITOREO DEL ENCAJE LEGAL Y FONDO PATRIMONIAL

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 105

PREGUNTA Nº 14 ¿Han existido incumplimientos por deficiencias de encaje legal y fondo patrimonial? Objetivo: Determinar si las instituciones han tenido incumplimientos por deficiencias en su encaje legal y fondo patrimonial. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 1 0 1 20%NO 3 3 1 1 4 80%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

20%

80%

SI NO

INCUMPLIMIENTOS POR DEFICIENCIASDE ENCAJE LEGAL Y FONDO PATRIMONIAL

Análisis: El 80% de las instituciones no han tenido incumplimientos por deficiencias de encaje legal y fondo patrimonial y un

20% respondió que sí.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 106

PREGUNTA Nº 15 ¿Cómo determinan sus niveles de disponibilidad necesarios para el desarrollo de sus operaciones? Objetivo: Determinar cuáles son los mecanismos que utilizan las instituciones para generar los niveles de disponibilidad necesarios para su operatividad. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %DIARIAMENTE 4 4 1 1 5 45%SEMANALMENTE 1 1 0 1 9%QUINCENALMENTE 2 2 1 1 3 27%MENSUALMENTE 1 1 1 1 2 18%

TOTAL 0 0 2 8 8 0 0 0 3 3 11 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE LOS ENCUESTADOS RESPONDIERON A MAS DE UNA OPCION.

45%

9%27%

18%

FLUJOS DE CAJA

VOLUMEN DE TRANSACCIONES

DESEMBOLSOS DE CREDITOS

EROGACIONES FIJAS

NIVELES DE DISPONIBILIDAD

Análisis: El 45% de las instituciones determinan sus niveles de disponibilidad por medio de los flujos de caja; el 27% a través de los desembolsos de créditos; el 18% por medio de las erogaciones fijas y el 9% a través del volumen de transacciones.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 107

PREGUNTA Nº 16 ¿Cuenta la institución con fuentes de recursos alternas para prevenir situaciones de iliquidez? Objetivo: Determinar si las instituciones identifican fuentes de recursos alternas para prevenir situaciones de iliquidez. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

Análisis: El 60% de las instituciones cuentan con fuentes de recursos alternas para prevenir situaciones de iliquidez y el 40%

respondió que no.

FUENTES DE RECURSOS ALTERNAS

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 108

PREGUNTA Nº 17 ¿Posee la institución un manual o instructivo para el manejo de efectivo en Caja y Bóveda? Objetivo: Conocer si las instituciones cuentan con un manual o instructivo para el manejo del efectivo. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 1 1 5 100%NO 0 0 0 0%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%

SI NO

MANUAL PARA EL MANEJO DEL EFECTIVO

Análisis: El 100% de las instituciones cuentan con un manual o instructivo para el manejo de efectivo en Caja y Bóveda.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 109

PREGUNTA Nº 18 ¿Mantienen controles sobre el calce entre las operaciones activas y pasivas de la institución? Objetivo: Conocer si las instituciones poseen controles sobre el calce entre sus operaciones activas y pasivas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 1 1 1 2 40%NO 3 3 0 3 60%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

40%

60%

SI NO

CALCE ENTRE OPERACIONES ACTIVAS Y PASIVAS

Análisis: El 60% de las instituciones no poseen controles sobre el calce entre sus operaciones activas y pasivas; sólo el 40%

respondió que sí.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 110

PREGUNTA Nº 49 ¿Son revisados y actualizados los montos de cobertura contratados en las pólizas de seguro dinero, valores y fidelidad? Objetivo: Conocer si las instituciones revisan y actualizan los montos contratados en las pólizas de seguro sobre riesgos de intermediación financiera. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 1 1 0 1 20%NO 3 3 1 1 4 80%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

20%

80%

SI NO

POLIZAS DE SEGURO SOBRE RIESGOSDE INTERMEDIACION FINANCIERA

Análisis: El 80% de las instituciones no revisan ni actualizan sus pólizas de seguro sobre riesgos de intermediación financiera;

sólo el 20% respondió que sí.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 111

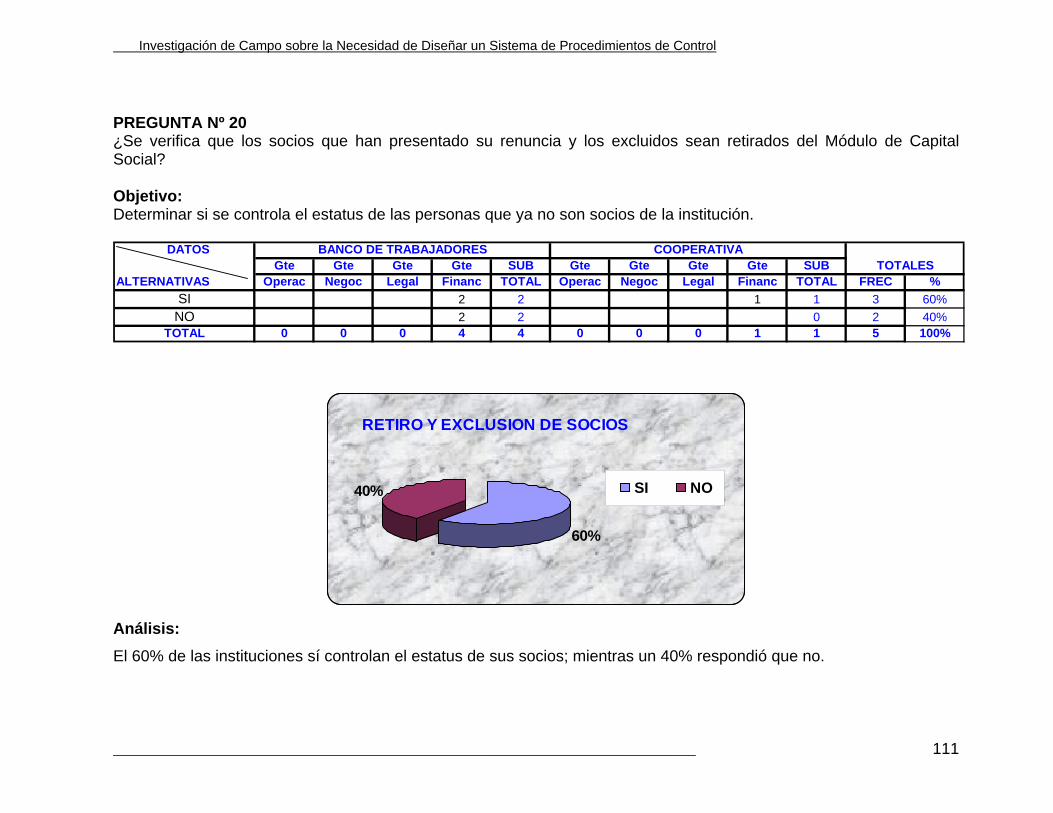

PREGUNTA Nº 20 ¿Se verifica que los socios que han presentado su renuncia y los excluidos sean retirados del Módulo de Capital Social? Objetivo: Determinar si se controla el estatus de las personas que ya no son socios de la institución. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 2 2 1 1 3 60%NO 2 2 0 2 40%

TOTAL 0 0 0 4 4 0 0 0 1 1 5 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

60%

40% SI NO

RETIRO Y EXCLUSION DE SOCIOS

Análisis: El 60% de las instituciones sí controlan el estatus de sus socios; mientras un 40% respondió que no.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 112

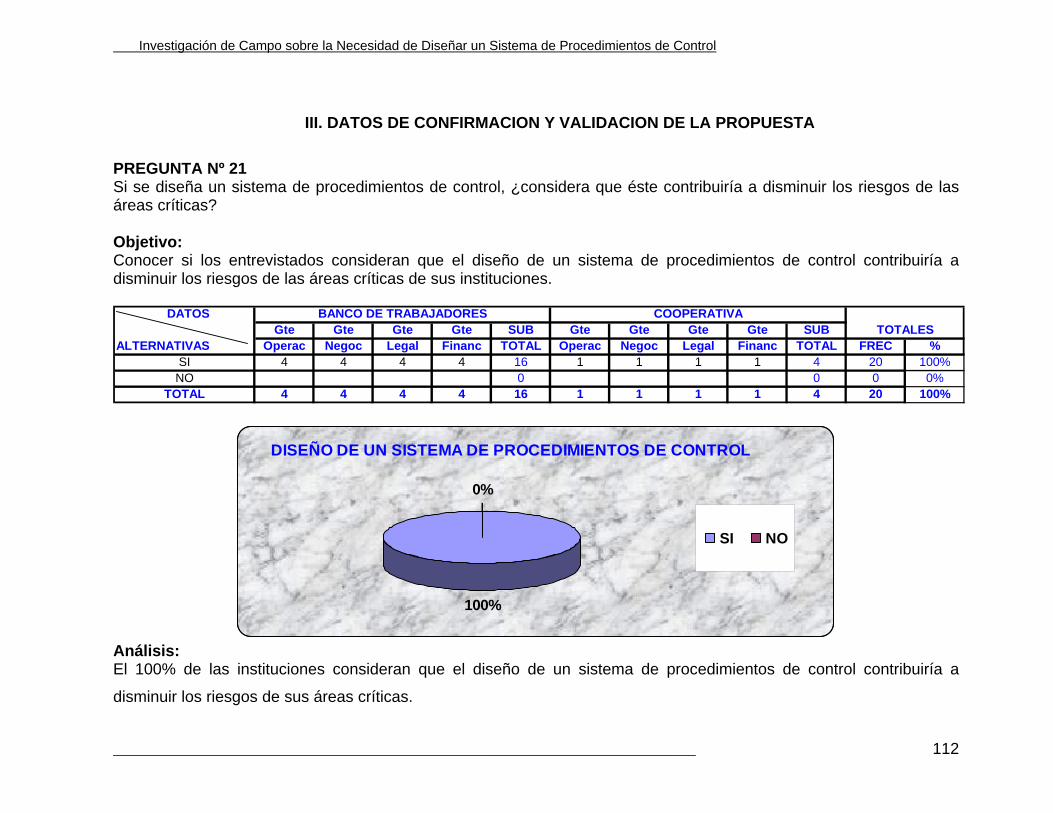

III. DATOS DE CONFIRMACION Y VALIDACION DE LA PROPUESTA

PREGUNTA Nº 21 Si se diseña un sistema de procedimientos de control, ¿considera que éste contribuiría a disminuir los riesgos de las áreas críticas? Objetivo: Conocer si los entrevistados consideran que el diseño de un sistema de procedimientos de control contribuiría a disminuir los riesgos de las áreas críticas de sus instituciones. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 4 4 16 1 1 1 1 4 20 100%NO 0 0 0 0%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%

SI NO

DISEÑO DE UN SISTEMA DE PROCEDIMIENTOS DE CONTROL

Análisis: El 100% de las instituciones consideran que el diseño de un sistema de procedimientos de control contribuiría a

disminuir los riesgos de sus áreas críticas.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 113

PREGUNTA Nº 22 ¿Estaría dispuesto a implementar en sistema de procedimientos de control para disminuir los riesgos de las áreas críticas de su institución? Objetivo: Conocer si las instituciones estarían dispuestas a implementar un sistema de procedimientos de control para disminuir los riesgos de sus áreas críticas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %

SI 4 4 4 4 16 1 1 1 1 4 20 100%NO 0 0 0 0%

TOTAL 4 4 4 4 16 1 1 1 1 4 20 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

100%

0%

SI NO

IMPLEMENTACION DEL SISTEMA DEPROCEDIMIENTOS DE CONTROL

Análisis: El 100% de las instituciones respondieron que sí estarían dispuestas a implementar un sistema de procedimientos de

control para disminuir los riesgos de sus áreas críticas.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 114

PREGUNTA Nº 23 De las siguientes áreas críticas, ¿a cuál le gustaría que se le diseñaran procedimientos de control? Objetivo: Diseñar procedimientos de control en las áreas críticas de interés para las instituciones. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %CREDITOS 4 4 3 1 12 1 1 1 1 4 16 39%COBRANZAS 2 4 1 7 1 1 1 3 10 24%DEPOSITOS 2 3 5 1 1 2 7 17%CONTABILIDAD 1 1 1 2 5 1 1 1 3 8 20%

TOTAL 7 9 7 6 29 4 2 3 3 12 41 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE LOS ENCUESTADOS RESPONDIERON A MAS DE UNA OPCION.

39%

24%

17%

20% CREDITOS

COBRANZAS

DEPOSITOS

CONTABILIDAD

PROCEDIMIENTOS DE CONTROL EN AREAS CRITICAS

Análisis: El 39% de las instituciones quieren procedimientos de control para el área de Créditos, el 24% para el área de

Cobranzas, el 20% para el área de Contabilidad y el 17% para el área de Depósitos.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 115

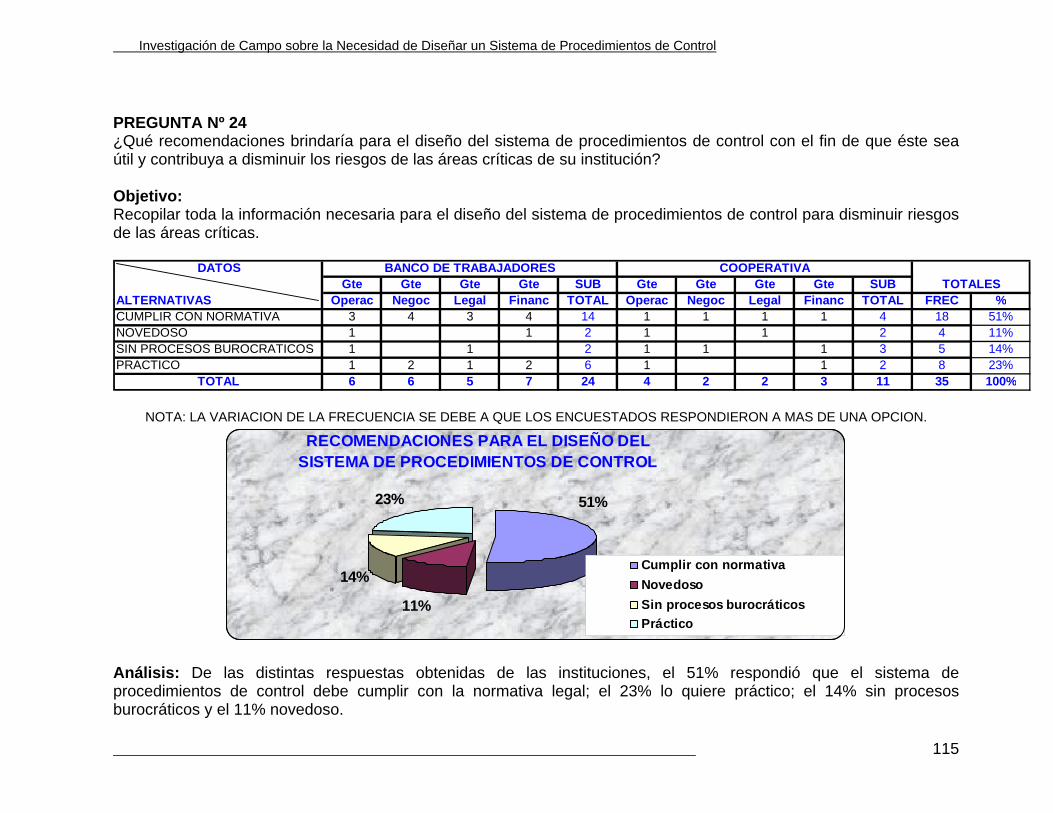

PREGUNTA Nº 24 ¿Qué recomendaciones brindaría para el diseño del sistema de procedimientos de control con el fin de que éste sea útil y contribuya a disminuir los riesgos de las áreas críticas de su institución? Objetivo: Recopilar toda la información necesaria para el diseño del sistema de procedimientos de control para disminuir riesgos de las áreas críticas. DATOS

Gte Gte Gte Gte SUB Gte Gte Gte Gte SUBALTERNATIVAS Operac Negoc Legal Financ TOTAL Operac Negoc Legal Financ TOTAL FREC %CUMPLIR CON NORMATIVA 3 4 3 4 14 1 1 1 1 4 18 51%NOVEDOSO 1 1 2 1 1 2 4 11%SIN PROCESOS BUROCRATICOS 1 1 2 1 1 1 3 5 14%PRACTICO 1 2 1 2 6 1 1 2 8 23%

TOTAL 6 6 5 7 24 4 2 2 3 11 35 100%

BANCO DE TRABAJADORESTOTALES

COOPERATIVA

NOTA: LA VARIACION DE LA FRECUENCIA SE DEBE A QUE LOS ENCUESTADOS RESPONDIERON A MAS DE UNA OPCION.

11%

14%

51%23%

Cumplir con normativaNovedosoSin procesos burocráticosPráctico

RECOMENDACIONES PARA EL DISEÑO DEL SISTEMA DE PROCEDIMIENTOS DE CONTROL

Análisis: De las distintas respuestas obtenidas de las instituciones, el 51% respondió que el sistema de procedimientos de control debe cumplir con la normativa legal; el 23% lo quiere práctico; el 14% sin procesos burocráticos y el 11% novedoso.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 116

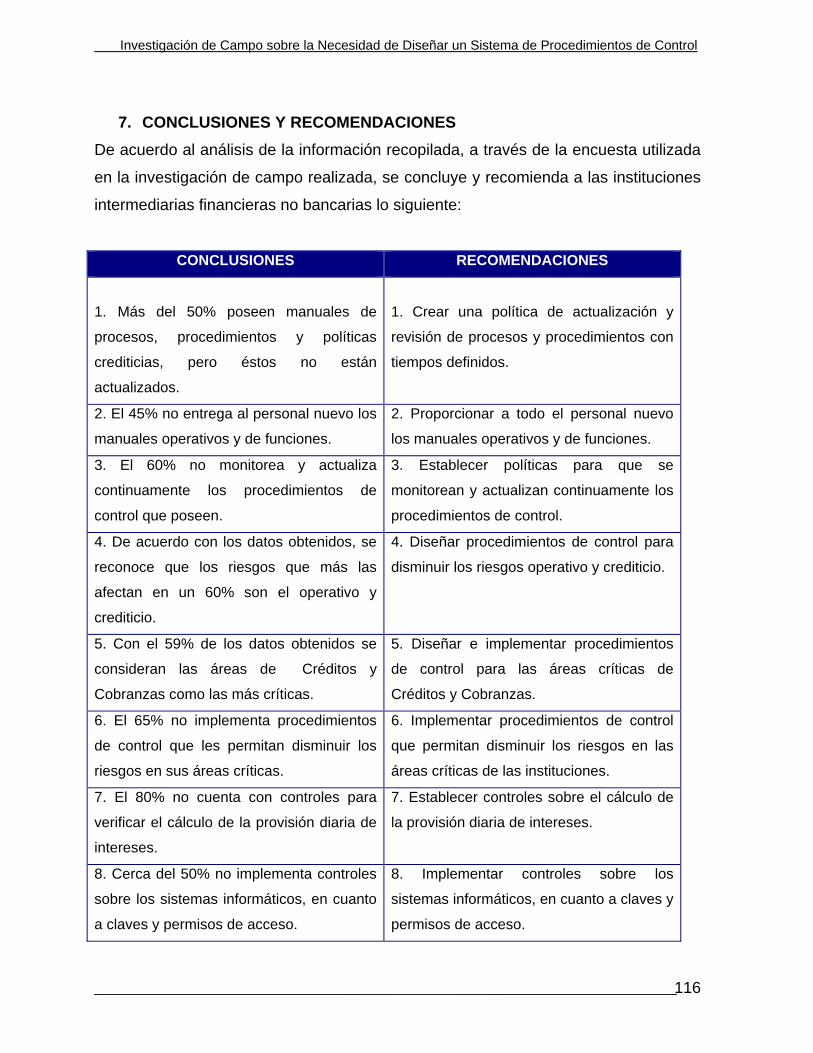

7. CONCLUSIONES Y RECOMENDACIONES De acuerdo al análisis de la información recopilada, a través de la encuesta utilizada

en la investigación de campo realizada, se concluye y recomienda a las instituciones

intermediarias financieras no bancarias lo siguiente:

CONCLUSIONES RECOMENDACIONES

1. Más del 50% poseen manuales de

procesos, procedimientos y políticas

crediticias, pero éstos no están

actualizados.

1. Crear una política de actualización y

revisión de procesos y procedimientos con

tiempos definidos.

2. El 45% no entrega al personal nuevo los

manuales operativos y de funciones.

2. Proporcionar a todo el personal nuevo

los manuales operativos y de funciones.

3. El 60% no monitorea y actualiza

continuamente los procedimientos de

control que poseen.

3. Establecer políticas para que se

monitorean y actualizan continuamente los

procedimientos de control.

4. De acuerdo con los datos obtenidos, se

reconoce que los riesgos que más las

afectan en un 60% son el operativo y

crediticio.

4. Diseñar procedimientos de control para

disminuir los riesgos operativo y crediticio.

5. Con el 59% de los datos obtenidos se

consideran las áreas de Créditos y

Cobranzas como las más críticas.

5. Diseñar e implementar procedimientos

de control para las áreas críticas de

Créditos y Cobranzas.

6. El 65% no implementa procedimientos

de control que les permitan disminuir los

riesgos en sus áreas críticas.

6. Implementar procedimientos de control

que permitan disminuir los riesgos en las

áreas críticas de las instituciones.

7. El 80% no cuenta con controles para

verificar el cálculo de la provisión diaria de

intereses.

7. Establecer controles sobre el cálculo de

la provisión diaria de intereses.

8. Cerca del 50% no implementa controles

sobre los sistemas informáticos, en cuanto

a claves y permisos de acceso.

8. Implementar controles sobre los

sistemas informáticos, en cuanto a claves y

permisos de acceso.

Investigación de Campo sobre la Necesidad de Diseñar un Sistema de Procedimientos de Control

_________________________________________________________________________ 117

9. El 40% no controla las gestiones de

recuperación de los créditos en mora.

9. Desarrollar controles sobre las gestiones

de recuperación realizadas a los créditos

en mora.

10. Más del 50% no cuenta con controles

sobre documentos en poder de abogados

por trámites jurídicos y cobros judiciales.

10. Establecer controles sobre documentos

en poder de abogados por trámites

jurídicos y cobros judiciales.

11. En el 40% no existen controles para la

adquisición y venta de activos

extraordinarios ni sobre aquellos que han

alcanzado los dos años de tenencia.

11. Establecer controles para la

adquisición y venta de activos

extraordinarios y para la tenencia de los

mismos.

12. El 40% de los gerentes financieros no

cuentan con fuentes de recursos alternas

para prevenir situaciones de iliquidez.

12. Identificar fuentes de recursos alternas

que les permita prevenir situaciones de

iliquidez.

13. Más del 50% no tienen controles sobre

el calce entre sus operaciones activas y

pasivas.

13. Diseñar procedimientos que permitan

controlar el calce entre las operaciones

activas y pasivas.

14. El 100% considera que el diseño de un

sistema de procedimientos de control

contribuiría a disminuir los riesgos de sus

áreas críticas y que están dispuestas a

implementarlo.

14. Diseñar un sistema de procedimientos

de control que contribuya a disminuir los

riesgos en las áreas críticas de las

instituciones intermediarias financieras no

bancarias.

15. Los funcionarios desean más

procedimientos de control para el área de

Créditos y Cobranzas; a la vez, esperan

que el diseño del sistema cumpla con la

normativa legal, sea práctico, sin proceso

burocrático y novedoso.

15. Diseñar un sistema de procedimientos

de control con mayor énfasis en las áreas

críticas de Créditos y Cobranzas, así como

apegado a la normativa legal, práctico, sin

proceso burocrático y novedoso.