Catedra Profesor Nacrur Comercial III (Javiera Gutierrez)

70

Pontificia Universidad Católica Apuntes Derecho Comercial Profesor Miguel Ángel Nacrur

-

Upload

toribio-merino -

Category

Documents

-

view

15 -

download

0

description

derecho comercial; dinero y sistemas financieros

Transcript of Catedra Profesor Nacrur Comercial III (Javiera Gutierrez)

Pontificia Universidad Católica

Apuntes Derecho ComercialProfesor Miguel Ángel Nacrur

07/08/2013

El dinero

El dinero

El dinero juega un rol muy importante en la actividad económica desde varios puntos de vista. Desde el punto de vista de la inversión privada, se reúne una cantidad de dinero para poder realizar una determinada inversión. El dinero también permite el intercambio de bienes. El precio de los bienes está fijado en una suma de dinero. El dinero además tiene directa relación con los pagos en la economía, los que generalmente se efectúan en dinero. Los billetes y monedad que emite y acuña el BC son los únicos medios de pago legal.

Sin el dinero, la actividad económica quedaría reducida a formas muy primitivas como el trueque. Por lo tanto, el dinero es esencial en el ejercicio de la actividad económica.

Tipos de dinero

El dinero es un bien que se acepta como medio generalizado para extinguir obligaciones. Está constituido fundamentalmente por los billetes y monedas de libre circulación, como también por los cheques que son una orden de pago escrita y girada contra un banco para que éste pague a la presentación del cheque la suma representada en él. El cheque, como orden de pago, está ligado a la existencia de un contrato (cuenta corriente bancaria y de cheques). La cuenta corriente bancaria y de cheques es el único contrato en que una de las partes debe ser necesariamente un banco.

Por lo tanto, al hablar de dinero, no se refiere únicamente a billetes y monedas de curso legal. Existen otros instrumentos, contemplados en el art 1 de la ley 18.010. El principal de ellos es el cheque. Se asimilan también al dinero todos los títulos de crédito, emitidos a la vista o a plazo, representativos de una obligación de dinero, como por ejemplo, el vale vista bancario (el banco se obliga a pagar a la persona que sea beneficiaria de ese documento). Otro instrumento es la tarjeta de débito (elemento electrónico mediante el cual el titular de una cuenta corriente efectúa directamente un pago). Tal vez el instrumento que ha tomado mayor relevancia en los últimos años es la tarjeta de crédito. Ésta es recibida por el comercio afiliado como un medio de pago respecto de las compras de bienes y servicios que efectúe el titular de la tarjeta. El dinero electrónico ha venido a cumplir un rol tan importante como los billetes y monedas emitidos.

La diferencia entre los billetes y monedas por un lado, y los demás instrumentos por otro, son que los primeros deben aceptarse como medios de pago, mientras que los segundos pueden aceptarse.

Moneda nacional y extranjera

Al hablar de dinero, hay que distinguir entre moneda nacional y extranjera. Dentro de las monedas extranjeras se encuentran las divisas. Toda moneda extranjera tiene la aptitud de ser divida, pero solo algunas de ellas son aceptadas de forma ordinaria y habitual como medio de pago en las operaciones de cambio internacionales y en el comercio exterior. En general, nunca se ha logrado una moneda extranjera común, es decir, no solo hay una divisa.

Funciones del dinero

1. Medio de pago: el dinero sirve para efectuar transacciones en la economía, es decir, sirve como medio de cambio en las transacciones.

2. Unidad de cuenta: para determinar el valor de los bienes y servicios que se ofrecen en la economía.

3. Determinar el estado de solvencia de una persona: sirve para contabilizar el valor de los bienes y obligaciones que tiene una persona, ya que todos los bienes y obligaciones (patrimonio) se determinan en una suma de dinero.

4. Depósito de valor: representa un activo y tiene el medio para mantener la riqueza mientras se conserve en manos de su tenedor. La ley general de bancos en el art 39 reserva el giro bancario, en virtud de una norma de OPE, a las

2

entidades autorizadas por ella o por otras leyes. Por lo tanto, ninguna entidad puede recibir dineros del público, salvo que esté autorizada por ley.

5. Patrón de pago o medida de valor: permite a la autoridad regular la cantidad de dinero y crédito en la economía. Esto tiene que ver directamente con la función del BC de velar por la estabilidad de la moneda, que lo hace a través de la política monetaria contenida en el art 34 de la LOC del BC.

Funciones del BC

El BC tiene diversas funciones. Le corresponde no solo velar por la estabilidad del peso, sino que también velar por el normal funcionamiento del sistema de pagos internos. Éste está constituido principalmente por los bancos (cheques, tarjetas bancarias, billetes y monedas, etc). En esto tiene una potestad de carácter normativo, sin otra limitación que la ley. La reciente normativa que el BC emitió sobre emisores y operadores de tarjetas de crédito responde a esta potestad normativa, porque la tarjeta de crédito es un medio de pago habitualmente aceptado como tal. El BC también debe velar por el normal funcionamiento de los pagos externos, como consecuencia del comercio internacional. Al BC competen también las normas sobre operaciones de cambios internacionales (todo acto, contrato o convención que cree, modifique o extinga una obligación pagadera en moneda extranjera).

Antecedentes del dinero

En principio se utilizó el trueque. Posteriormente se adoptaron medios que fueran moneda de intercambio, como la sal, el ganado o los metales.

Las características que debían tener los bienes utilizados como moneda eran: Duradera Transportable Divisible: este era el problema que tenía el trueque. Homogénea: cualquier unidad del bien debe ser exactamente igual a las demás. Oferta limitada.

En Chile, la ley monetaria de 1925 descansó sobre la base del patrón oro y plata que fijaba un porcentaje de divisibilidad entre el oro y la plata. Pero en 1931, con la Gran Depresión, se suspendió en 1931 la convertibilidad del dinero a oro o plata, y posteriormente, en 1932 se suprimió. Se pasó a tener un dinero signo.

13/08/2013

El billete nace con las operaciones destinadas a los depósitos de custodia. Empiezan a aparecer ciertos comerciantes que ofrecían un servicio de custodia, emitiendo un documento que acreditaba que habían recibido una determinada mercancía. Tenía el carácter de depósito regular, por ende no transfería el dominio y debía ser pagado al mero requerimiento de su dueño. Se permitía que quien era el titular del depósito pudiese transferir el dominio de este mediante su mera tradición, de modo que el comprador puede retirar los metales preciosos depositados. Poco a poco, los bancos empezaron a tomar este negocio para sí. Poco a poco con la evolución de los bancos, estos comienzan son los depositarios de los metales preciosos y con cargo a estos emiten documentos en series, de modo que quien fuera el portador podía exigir en cualquier minuto al banco que le entregara los metales que le correspondieran en virtud de aquel. El billete nace con los depósitos de custodia de los bancos.

La moneda partió siendo un trozo de metal constituido por metales preciosos. La moneda como medio de intercambio y medida de valor, nace representando un valor intrínseco de metal. Era aceptada en las transacciones como medio generalizado de pago porque representaba un valor en sí. La moneda nace mucho antes que el billete, el año 600 A.C. con los fenicios. El Estado acuñaba las monedas para certificar que contenía una determinada cantidad de plata u oro. De este modo, la moneda siempre estuvo vinculada al Estado. El Estado siempre mantuvo el poder para acuñar monedas. En Chile, en 1860, se dictó una ley que regulaba el monto máximo que podía emitirse con cargo a los fondos de emisión. En Roma, el sello tenía la cara del emperador. Sin embargo, la moneda, al igual que el billete, empieza a ser reemplazada por el dinero signo, es decir, el valor que le otorga el Estado a la moneda de su país como medio de intercambiar las obligaciones. No tiene ningún valor que la represente, sino que su poder liberatorio está dado por una decisión de ley. La

3

unidad monetaria en Chile (peso) responde a ese concepto. El peso está fijado por el DL 1123 de 1975, que reemplazó al escudo.

La ley es la que otorga el poder liberatorio a la moneda. Pero el poder adquisitivo de la moneda no es materia de ley. Hay otras entidades a las que la ley le ha conferido la potestad para resguardar el poder adquisitivo de la moneda: el BC. A través de la política monetaria se realiza esto. Se empieza a dar una tendencia mundial para tener bancos centrales. Al BC se le concede la potestad emisora, es la facultad que le confía el Estado a un órgano del Estado para emitir billetes y acuñar monedas de curso legal. También se le otorga la atribución de servir de prestamista de última instancia de los bancos, con el objeto de apoyarlos frente a los poderes de liquidez que enfrenten.

Hasta finales del siglo XIX, el Estado acuñaba monedas, mientras que los bancos privados emitían billetes.

En el art 63 n°12 de la CPR se mantiene la norma en virtud de la cual la denominación de las monedas y metales debe estar determinada por ley. Sin embargo, el Consejo del BC es libre para determinar los billetes. Esto atiende a una razón histórica, dado que la moneda siempre estuvo vinculada al Estado.

Normativa aplicable a los billetes y monedas de curso legal

Las normas que rigen la potestad emisora del BC están contenidas en el párrafo 2° de su LOC.

DL 1123 establece el peso como moneda de curso legal. CPR art 63 n°12 dice que la denominación de las monedas y metales es materia de ley. Ley 18.840 Orgánica Constitucional del BC dice que es potestad exclusiva del BC emitir billetes y acuñar monedas

de conformidad a la ley. Las características y diseño de los billetes y monedas son fijadas en virtud de un acuerdo que adopta el Consejo del BC.

Con el objeto de garantizar la potestad emisora, el art 64 de la LOC del BC se contiene un tipo penal especial para la persona que fabrique billetes o los haga circular en términos tales que se confundan con los del banco (falsificación de billetes).

La falsificación de monedas se encuentra regulada en el art 162 y siguientes del Código Penal. No obstante que la reforma procesal penal no le otorga al BC una acción específica, este ha actuado como víctima al tener la potestad emisora, además es dueño de la propiedad intelectual de los billetes, de modo que también puede actuar conforme a aquello.

Los billetes deben expresar el valor de la unidad monetaria vigente. Los billetes y monedas, conforme a la LOC del BC, son los únicos medios de pago legal de las obligaciones en dinero. En todo el territorio de la República tienen curso forzoso y poder liberatorio, es decir, las personas están obligadas a recibir los billetes y monedas para extinguir obligaciones en dinero. El giro de un cheque, el aceptar una tarjeta de crédito, etc, son medios convencionales, no legales.

¿Cuándo utiliza el BC su potestad emisora?

Los billetes y monedas tienen curso legal desde que se emiten. ¿Pero cuándo se emiten? Cuando el BC los pone en circulación como medio de pago, poniéndolos a disposición de las empresas bancarias. Pasan a contabilizarse como masa monetaria en el momento que se ponen a disposición de los bancos.

20/08/2013

La política monetaria está contenida en las facultades del BC (art 34 de la LOC del BC). El valor del dinero, es decir, la capacidad para adquirir bienes y servicios, no puede estar determinado en una ley. Por esto es que se ha confiado este encargo a una institución que tiene por objeto velar por la estabilidad de la moneda y ejercer la política monetaria: el BC.La FED realizó un programa de relajamiento cuantitativo, recomprando títulos del tesoro (emitidos por ella misma a largo plazo) para inyectar dinero en la economía. El circulante prácticamente se duplicó, con el objeto de fortalecer la moneda. El último anuncio, que empezó a hacer temblar al mercado, fue que se terminará con el relajamiento cuantitativo, haciendo que suban las tasas de interés.

4

RESUMEN: En Chile existe una ley monetaria: DL 1123, que fija el peso como moneda de curso legal. El BC tiene la potestad exclusiva de emitir billetes y acuñar moneda, únicos medios de pago legal en el territorio de

la República. El BC tiene la facultad de velar por el poder adquisitivo del peso chileno, debiendo velar por la estabilidad de la

moneda (poder del peso chileno para adquirir bienes y servicios).

El crédito

En términos económicos, el crédito es el cambio de un valor presente por otro futuro. Desde el punto de vista jurídico, la palabra crédito viene del latín credere que significa confianza, por lo que el crédito es la confianza que tiene el acreedor de que el deudor de una prestación cumplirá con su obligación en la época convenida. Este concepto se encuentra en el art 1 de la ley 18.010. en el concepto de dinero se incluyen los documentos a la vista o a una fecha determinada, ósea los títulos de crédito también forman parte del dinero para las operaciones de crédito de dinero.

Sin embargo, este es un concepto restrictivo del crédito. El CC, en su art 578, contiene un concepto más amplio, ya que lo pone como sinónimo de derecho personal, es decir, aquel que se tiene con respecto a determinada persona, que por un hecho suyo o por la sola disposición de la ley, ha contraído las obligaciones correlativas. Aquí no solo se incluyen las operaciones de crédito de dinero, sino que también las obligaciones de pagar una suma de dinero, provenientes de los saldos de precios de contratos de compraventa en que el precio se paga a plazo.

La ley 18.010 en su art 26 hace aplicables algunas de sus disposiciones a las obligaciones de pagar una suma de dinero.

Por lo tanto, para nuestro estudio el concepto de crédito es el del art 578 del CC, que incluye el mutuo de dinero (definido como operación de crédito de dinero en la ley 18.010) y los saldos de precios provenientes de obligaciones de pagar una suma de dinero. El concepto de crédito es el género, mientras que la operación de crédito de dinero es la especie.

Historia del crédito

La historia del crédito está íntimamente ligada a la creación de la moneda. Antes de ella, existía el crédito pero con cargo a bienes muebles. Empieza a tomar importancia con la creación del dinero. Originalmente, el crédito estaba muy vinculado con el consumo. Sin embargo, existieron, tanto en la época griega como romana, ciertos banqueros que tenían dos roles: (1) cambistas que hacían el contrato de cambio manual (se cambia una moneda por otra, CCom art 3), y (2) argentaris que se dedicaban al negocio del préstamo, muy reducido y con altas tasas de interés.

En la Edad Media, se produce una fuerte restricción en el crédito, porque la Iglesia Católica durante muchos años condenó el crédito bajo la forma de intereses porque pensaba que el dinero no podía a su vez generar dinero, sino que simplemente era una forma de pagar (“ganarás el pan con el sudor de tu frente” por lo que el trabajo era lo que generaba dinero). Por lo tanto, el crédito era ejercido por no cristianos.

Poco a poco, la Iglesia empieza a aceptar el cobro de intereses en el dinero. En primer lugar, considerando el daño emergente, ya que el interés presentaba la compensación del acreedor por no recibir el pago inmediato (intereses convencionales). En segundo lugar, en consideración al lucro cesante, dado que la obligación no se pagó en la época convenida (intereses moratorios).

5

Posteriormente, se empieza a desarrollar el crédito vinculado al comercio marítimo. Ahí nace el crédito como institución. Se originan dos contratos muy importantes:

1. Asociación o cuentas en participación: hoy ha dado lugar a las sociedades.2. Préstamo a la gruesa aventura: vinculado hoy al contrato de seguro. Había una persona que financiaba una

expedición marítima, asumiendo el riesgo en caso de fracaso, pero también con la expectativa de llevarse una parte en caso de éxito.

Con las monarquías absolutas, se intensifica el uso del crédito. Sin embargo, el mayor desarrollo de éste se da en la Época Moderna, con el comercio. Se desarrollan instituciones que se especializan en el otorgamiento de préstamos de dinero, naciendo los bancos. Empiezan a utilizarse documentos representativos del dinero, conocidos hoy como los títulos de crédito vinculados a los efectos de comercio (letra de cambio, pagaré). La letra de cambio servía para documentar el contrato de cambio del art 620 del CCom (cambio a distancia). Con el desarrollo de los documentos mercantiles, éstos a su vez pasaron a representar dinero.

***Crédito: se debe dinero a cambio de otra cosa, se trata de una contraprestación. Se cambia un valor presente por uno futuro. Por ejemplo me entregan XXX mercaderías y yo debo pagarlas en una época determinada. En cambio en los préstamos se me entrega dinero y yo lo debo pagar en un futuro, se trata de dinero a cambio de dinero.

Los bancos

La palabra banco proviene del alemán bank. Está vinculado con los antiguos cambistas y el lugar en que realizaban sus operaciones. Cuando ellos se encontraban insolventes, el resto de los comerciantes le quebraban la banca, no pudiendo seguir ejerciendo el comercio (banca rota).

El origen de los bancos se encuentra a principios del siglo XII. El primero banco fue el banco de Rialto en Venecia, lugar vinculado al comercio marítimo. También la Tabula de Cambi de Barcelona. Para nuestro estudio, el más importante es el Banco de Inglaterra de 1604. Éste nace como banco privado y se empieza a especializar en ser prestamista a su vez de los bancos, pasando a cumplir una función que tienen todos los bancos centrales de hoy.

Los bancos empiezan a emitir billetes con cargo a su convertibilidad en oro. Poco a poco, empieza a preocupar esta actividad al Estado, regulándola. A principios del siglo XX, se crea la Reserva Federal en USA y se celebra la Conferencia de Bruselas de 1920 en que se crean los bancos centrales.

Chile

En la Colonia, las monedas eran acuñadas en Perú. Regía el régimen de patrón oro y la moneda de plata, habiendo un régimen de convertibilidad de 1 gramo de oro por 16 gramos de plata. En 1743 se crea la Casa de Moneda, acuñándose la primera moneda en 1749.

En la Independencia, se mantuvo el sistema bimetálico español, aunque se cambió el régimen de convertibilidad, ganando cada vez más el oro. Los primeros billetes de esta época están ligados a José Miguel Carrera, en 1814.

En 1860, dada la creación de bancos y la emisión de billetes por parte de éstos, se convoca a un economista francés para que asesore al Estado en la primera ley monetaria. La ley monetaria crea los bancos de emisión; desde ese momento solo estos bancos podían emitir monedas de curso legal. Se estableció como requisito que la emisión de billetes en ningún caso podía exceder del 150% del patrimonio del banco.

Como la ley monetaria no resolvió el problema de insolvencia de algunos bancos, en 1912 se establece un sistema de fiscalización bancaria a través de una oficina de supervisión a cargo del Ministerio de Hacienda.

6

En 1925 se convoca una nueva misión a Chile, presidida por el economista americano Kemerer. Él nos deja la Superintendencia de Bancos y el BC de Chile. Junto con ello, se dicta una nueva ley monetaria (DL606) que establece el peso convertible en oro como unidad monetaria chilena. Sin embargo, debido a la Gran Depresión se suspende en 1931 la convertibilidad de los billetes y se elimina en 1932.

Se creó un organismo encargado de regular las operaciones de cambios internacionales.

Órganos fiscalizadores de los bancos

Como consecuencia de los estudios de la misión Kemerer, se dictaron 3 cuerpos legales importantes: Ley monetaria: DL 606 Ley del BC: DL 489 Ley General de Bancos que crea la SBIF: DL 559

Fundamento de por qué deben fiscalizarse los bancos

Kemerer señaló que existían diversas razones para supervisar a los bancos:1. Los bancos administran recursos de terceros, por lo que debe supervisarse su actividad. Lo que está sujeto a riesgo,

más que el dinero invertido por los dueños del banco, es el dinero depositado por los depositantes y demás acreedores. Los bancos son intermediadores de dinero. Todos los dineros que recibe el banco a título de depósitos constituyen depósitos irregulares, es decir, el banco se hace dueño del dinero y se obliga a restituir un monto equivalente. Ese contrato está tratado solo en una disposición del CC, donde se dice que los depósitos de dinero son un depósito irregular, a menos que se hayan depositado en arcas cerradas.

2. La insolvencia de un banco provoca graves trastornos en la economía de un país, fundamentalmente en la cadena de pagos (hay una concatenación de patrimonios en el sistema económico). La insolvencia de un banco se traduce en que no pueden efectuarse diversos pagos en la economía. Por esto, a los bancos centrales se les ha confiado como segunda labor el velar por el normal funcionamiento del sistema de pagos del país.

3. Los bancos en su actividad de intermediación crean dinero (dinero escritural o giral). Hay más dinero en la economía con la actividad de los bancos ya que si una persona deposita en su cuenta corriente $1 millón, jurídicamente, esa persona pasa a tener un crédito en contra del banco. Desde el punto de vista del banco, se trata de un pasivo exigible. Normalmente, este dinero no se gira de inmediato. Aproximadamente solo un 30% de los fondos depositados en los bancos se gira. Por lo tanto, existen $700.000 que el banco tiene en su caja y que rentabiliza, ya sea haciendo inversiones financieras en instrumentos de renta fija u otorgando créditos. Sin embargo, el BC establece una tasa de encaje, donde obliga a que el 10% de los depósitos a la vista debe mantenerse en la caja del banco o en el BC. Cuando el banco presta los $700.000, pasa a ser acreedor en contra del deudor, por lo que la misma suma de dinero que el banco aparece debiendo en su pasivo exigible, aparece como prestada.

27/08/2013

4. Los bancos tienen un rol en las operaciones de comercio exterior. El comercio exterior está constituido por las importaciones y las exportaciones. En esas operaciones nos encontramos con una operación de compraventa, pero que se realiza fuera de las fronteras del país. El banco, al igual que los comerciantes mayoristas, efectúa una labor de intermediación entre los exportadores e importadores. El banco se interpone entre el importador y el exportador para obligarse él a pagar directamente el precio de la exportación siempre que se cumplan las condiciones previstas en la respectiva carta de crédito. El exportador es el vendedor de una partida de mercadería, pero no tiene una relación comercial con el importador que le permita tener certeza respecto de las condiciones crediticias de éste último. Otro problema es la diferencia de legislación a la que están sujetas ambas partes. Ej: una vez que se efectúa la carta de

7

porte, se produce la tradición y el exportador deja de ser dueño de la mercadería. ¿Cómo se asegura de que efectivamente recibirá el precio? Aquí surge la carta de crédito, por la cual un banco del país del importador se obliga a pagar al exportador el precio del contrato de compraventa internacional, en las condiciones que hayan pactado el importador y exportador en un documento llamado factura pro forma. De esta manera, los bancos otorgan confianza a un exportador de otro país de que el banco, al proceder a la apertura de la carta de crédito, se obliga a pagar el precio de la operación de importación que está efectuando por cuenta de su cliente. Alrededor de la mitad de las importaciones que realiza Chile se hacen a través de cartas de crédito que emiten los bancos (el exportador no tiene una relación de negocios con el importador chileno, no conoce ni su solvencia ni el riesgo).Se llama carta de crédito documentaria porque la obligación de pagar por parte del banco es condicional hasta que el exportador cumpla con las obligaciones que se fijaron en la apertura de la carta de crédito: se le deben exhibir al banco (1) la factura, (2) los documentos de embarque que den cuenta que se enviaron las mercaderías, y (3) la contratación de un seguro.Como el pago de las operaciones de comercio exterior se efectúa en divisas (normalmente en dólares), el BC también cumple un rol puesto que le corresponde por el normal funcionamiento de pagos internos y externos.

I. SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS

Atribuciones de la SBIF en materia de supervisión

En el art 12 de la Ley General de Bancos se establece el contexto de la fiscalización que la SBIF ejerce sobre los bancos.1. Control de legalidad: que los actos, operaciones y contratos se ajusten a las disposiciones de la ley.2. Control de mérito: velar porque las decisiones que se adopten al interior de los bancos sean decisiones que velen

por los intereses que están cautelados en el sistema bancario seguridad de los depositantes, de los acreedores, etc. La SBIF tiene ciertas facultades específicas para efectuar el control de mérito:

a. Establecer provisiones a los bancos: provisiones son utilidades que quedan retenidas con el objeto de afrontar los riesgos del crédito. Que un crédito esté provisionado en un 100% significa que todo el monto del crédito se encuentra retenido. Si un banco debe constituir muchas provisiones, sus ingresos irán disminuyendo.

b. Designación de un administrador provisional, en el caso de que el banco presente problemas que hagan temer por su estabilidad financiera.

c. Revocar la autorización de existencia a un banco.

Los bancos, debido a los pasivos que asumen, que son varias veces su capital pagado y reservas, funcionan al amparo de la fe pública, de esa fiscalización que se le ha encargado a la SBIF y de la supervisión del BC. Cuando hay un rumor acerca de un problema de solvencia de una institución financiera, los depositantes acuden a retirar sus negocios, produciéndose un problema de liquidez, ya que los activos del banco se encuentran invertidos en préstamos a clientes y en inversiones financieras en instrumentos del BC, títulos emitidos por el Fisco, títulos emitidos por otros bancos, etc.

El BC tiene una potestad normativa, contenida en el art 35 de la ley: fijar la relación que debe existir entre las operaciones activas (créditos e inversiones) y las operaciones pasivas (obligaciones contraídas). Éstas deben estar vinculadas por plazos, tasas de interés y monedas. Debe existir una adecuación permanente entre lo que se tiene a corto plazo y lo que se debe a corto plazo (90 días).El BC tiene otra facultad (que tienen todos los bancos centrales), contenida en el art 36 en el título sobre las Facultades del Banco para Cautelar la Estabilidad del Sistema Financiero: el otorgamiento de créditos de urgencia, cuyo objeto es resolver el problema de liquidez que presenta la institución. La ley establece que el BC puede concurrir a resolver problemas de liquidez transitorios pero no le corresponde intervenir para resolver los problemas de solvencia. El crédito de urgencia tiene un plazo máximo de 90 días. Si se quiere renovar, se requiere de un quorum especial del Consejo del BC y de un informe favorable de éste.

8

II. BANCO CENTRAL

Antecedentes de los bancos centrales

Los bancos centrales, como muchas de las instituciones que forman parte del Derecho económico comercial, han nacido en virtud de la costumbre. En el siglo VII, en 1694, nace el Banco de Inglaterra en virtud de una autorización real para ser un banco comercial. Poco a poco, este banco empezó a especializarse en una actividad absolutamente necesaria pero en la que no se había emprendido por otros bancos: recibiendo depósitos de los bancos y dándoles a su vez préstamos. Así, el Banco de Inglaterra pasó a ser un intermediario con las instituciones financieras: realizaba operaciones de descuento con éstas.

La letra de cambio fue originalmente un documento que daba cuenta del contrato de cambio trayecticio (CCom art 3), en el cual una persona se obligaba a pagar una suma de dinero (normalmente divisa) en un lugar distinto (CCom art 620). Por lo tanto, en el contrato de cambio existe la persona que emite la orden (girador o librador) y el beneficiario. Un mandatario del girador (aceptante de la letra) pagaba la orden en el lugar distinto al beneficiario. La letra de cambio empieza a ser más importante cuando se permite el endoso, es decir, que el beneficiario pudiera transferir el dominio de la prestación contenida en el título por la simple firma.Luego la letra de cambio empieza a usarse en el comercio para dar cuenta del crédito que el comerciante otorga al comprador. En la operación de descuento hay una letra de cambio emitida a un beneficiario. Las empresas bancarias adquieren la letra de cambio, anticipándole al beneficiario el valor de la letra, descontado de ese valor la tasa de interés por el tiempo que media entre que el banco hace líquida la letra y su fecha de vencimiento. Desde el punto de vista de la seguridad jurídica del banco, el beneficiario le transfiere la letra mediante el endoso. Hay una norma que señala que todas las personas que firman la letra responden solidariamente de su pago. El banco tiene entonces al menos dos deudores: el aceptante y el endosante.

Los bancos centrales empiezan a darle liquidez a los demás bancos a través de la operación de redescontarles las letras de cambio. Pasan a ser además los titulares de las reservas, porque los bancos, para poder optar a estas operaciones, transferían sus reservas de oro al Banco de Inglaterra. El Banco de Inglaterra pasa a tener 2 funciones:

1. Emitir circulante con cargo a las reservas de oro.2. Dar liquidez al sistema financiero (prestamista de última instancia al sistema bancario).

Después de la crisis de 1907, se crea en USA en 1913 por ley federal la Reserva Federal (FED), que es el banco central de esa nación. En la Conferencia de Bruselas de 1920, se propone la creación de bancos centrales en cada país para evitar las perniciosas consecuencias que tiene el sistema bancario en la economía.

En 1925 nace el BC de Chile, que en un principio tiene 2 potestades: (1) potestad emisora, y (2) dar créditos a los otros bancos. El BC nace como una SA en que participaban distintos accionistas: el Estado, los bancos privados nacionales e internacionales y ciertos accionistas minoritarios. En un principio, el Estado no tenía mayor participación, pero esto cambió con posterioridad.

Luego de la Gran Depresión de 1929, junto con decretarse la suspensión de la convertibilidad de los billetes en oro, se dictaron disposiciones para regular las operaciones de cambios internacionales. Se crea el CONDECOR. En 1960 se otorgan al BC facultades normativas para dictar normas en materia de regulación del sistema financiero y del encaje bancario. Las facultades del CONDECOR pasan al BC. En 1975 se dicta una nueva LOC (DL 1078) que pone término a la composición del BC como una SA, transformándolo en un órgano autónomo del Estado. Sin embargo, si bien el BC conserva varias de las atribuciones, se crea un órgano superior denominado Consejo Monetario.

En la CPR de 1980, se incluye al BC en sus arts 97 y 98, actuales 108 y 109. La importancia de esta normativa es que resuelve el problema de financiar con emisión el gasto público. Por esto se le da autonomía al BC. Se dicta la LOC en 1989, produciéndose una separación en lo que es la política económica del Estado, entregándole al BC 2 aspectos: la política monetaria y la política cambiaria del país. Se le otorga al BC la facultad para regular la cantidad de dinero y crédito en circulación para velar por la estabilidad de la moneda. Se prohíbe al BC otorgar cualquier tipo de financiamiento, directo o indirecto, al Fisco.

9

03/09/2013

CPR art 108: el BC es autónomo, de carácter técnico, solo puede efectuar operaciones con las instituciones financieras. Se deja entregada a una LOC la composición, la organización, las funciones y las atribuciones del BC. Por tratarse de una LOC, se requiere un quorum especial de aprobación, además de un control de constitucionalidad por parte del TC.

Funciones del BC

1. Potestad emisora: (arts 28 y ss) es la facultad que se le otorga para emitir el circulante legal chileno compuesto por los billetes y monedas de curso legal, siendo el único medio con poder liberatorio.

2. Velar por la estabilidad de la moneda: (art 34) busca regular la cantidad de dinero en circulación y de crédito. Esto lo hace fundamentalmente a través de:

a. La facultad para otorgar líneas de crédito a las instituciones financieras: para otorgar liquidez al mercado en caso que haya una contracción.

b. Fijar el encaje que deben mantener los bancos por los depósitos y obligaciones que contraigan: tiene dos funciones: (1) asegurar un grado de liquidez, y (2) que parte de la masa monetaria no pueda prestarse.

c. Comprar y vender títulos en el mercado abierto.3. Potestad normativa: (art 35) puede regular a través de acuerdos de carácter general y no discriminatorios ciertas

materias que dicen relación especifica con las instituciones financieras:a. Dictar las normas sobre captación de fondos del público: (art 35 n°1) el BC ha establecido plazos mínimos

para que los bancos puedan pagar intereses en materia de depósitos, plazos mínimos en materia de reajustes.

b. Fijar los intereses que se pueden pagar en materia de depósitos a la vista y autorizar a los bancos para que puedan pagar intereses a las cuentas corrientes.

c. Fijar normas sobre sobregiro en cuentas corrientes.d. Fijar normas sobre avales y fianza en moneda extranjera (las normas sobre avales y fianza en moneda

nacional las fija la SBIF).e. Fijar las normas que deben mantener los bancos en materia de relación activa y pasiva, es decir, que los

bancos tengan liquidez suficiente que le permitan pagar sus obligaciones.ACTIVOS PASIVOS

Créditos del bancoInversiones bancarias

Obligaciones a la vistaObligaciones a plazo

f. Fijar las normas a que deben sujetarse los emisores y operadores de tarjetas de crédito o de cualquier otro sistema similar, siempre que el emisor contraiga obligaciones de dinero con el público.

g. Fijar los sistemas de reajuste que pueden aplicar los bancos en las operaciones de crédito de dinero. La ley 18.010 establece que el sistema de reajuste es libre, salvo tratándose de instituciones reguladas por el BC. El BC autoriza 3 sistemas para los efectos de las operaciones bancarias: UF, índice de valor promedio, y el sistema de moneda extranjera pagadero en peso.

h. Fijar normas en materia del sistema de pagos, relativo a cámaras de compensación. Un banco presenta a la cámara de compensación cheques girados en contra de otros bancos, al tiempo que los otros bancos presentan cheques girados en contra de este banco. Así las obligaciones se compensan, y se paga la diferencia.

4. Facultades para cautelar la estabilidad del sistema financiero: (art 36)a. Otorgar créditos de urgencia en caso de falta transitoria de liquidez. Existen ciertos requisitos: (1) ese

crédito debe calificarse como crédito cuyo objeto es restablecer la liquidez, (2) el crédito no puede exceder de 90 días, (3) para renovar el crédito se requiere acuerdo del Consejo con un quorum especial de 3 consejeros y un informe previo favorable de la SBIF (diciendo si es un problema de liquidez o un problema de solvencia).

5. Facultades en materia internacional (art 38).6. Facultades para actuar como agente fiscal: (art 37) para actuar en calidad de mandatario del Fisco. El BC

administra el Fondo de Estabilidad Económica y Social (FES), que busca evitar que el país se vea afectado como consecuencia de problemas económicos internos, el Fondo de Reserva de Pensiones, que tiene por objeto que el Estado pueda pagar las pensiones mínimas a que se ha obligado, y el Fondo de Contingencia Estratégica, que tiene

10

que ver con el aporte que efectúa Codelco con la ley reservada del cobre para financiar a las FFAA. También coloca el endeudamiento del Fisco que se encuentra en la Ley de Presupuesto.

7. Establecer normas en materia de operaciones de cambios internacionales: hasta 1931 no existió ningún control cambiario en Chile puesto que no era necesario. Esta facultad se refiere a velar por el normal funcionamiento de los pagos externos. La ley de cambios internacionales de los años 60 estableció el monopolio cambiario del BC. Hoy cualquier persona puede efectuar libremente las operaciones de cambios internacionales, salvo aquellas en las cuales e BC haya establecido limitaciones (como la obligación de informar al BC) o restricciones (como obligar a los exportadores a retornar el precio obtenido a moneda nacional).

Operaciones bancarias

Al hablar de operaciones bancarias, hay 2 entes que están siempre presentes:1. Supervisor bancario: órgano encargado de fiscalizar el giro bancario, que se cumpla con la ley, con las normas

del BC y con las instrucciones impartidas por la SBIF.2. BC: órgano que puede fijar normas a los bancos en aquellas materias que se le han confiado.

Los bancos, que son los que desarrollan las operaciones bancarias, se encuentran regidos en su carácter institucional por la SBIF, el BC y su ley propia. El banco como institución está regulado por normas de OPE, pero en sus relaciones con los clientes, está regulado por la CCom.

El art 3 n°11 del CCom se habla de las operaciones de bancos como actos de comercio. La palabra operación no es una palabra jurídica, y significa negociación o contrato sobre valores o mercadería (RAE). Este concepto da la idea de que las operaciones bancarias no constituyen en sí un determinado AJ o contrato, ya que pueden constituir varios AJ o contratos que se enmarcan dentro de un mismo negocio.

Principio de taxatividad de las operaciones bancarias

La ley general de bancos establece una enumeración taxativa en el art 69 de las operaciones que pueden realizar estas instituciones. Esto es curioso, puesto que, en general, en materia privada se pueden efectuar todas las operaciones que la ley no prohíbe. En la misión Kemerer, se dijo que los bancos tenían un carácter semi-público, puesto que realizan un negocio con fondos del público. La taxatividad es una consecuencia del riesgo que se encuentra presente en estas operaciones.

04/09/2013

Artículo 39 de la ley general de bancos

Sin embargo, no todas las operaciones que señala el art 69 de la ley general de bancos son privativas de las empresas bancarias. Por lo tanto, hay que determinar qué es aquello que la ley reserva a los bancos.

El art 39 en su inc 1° señala que ninguna persona, salvo que estuviere autorizada por ley, podrá efectuar el giro de las empresas bancarias, en especial a recibir dinero de terceros para darlo a su vez en préstamo o captar habitualmente dinero del público. A partir de este principio de reserva de la actividad bancaria, se puede determinar cuál es la actividad que realiza: operaciones de intermediar dinero.Pero existen otras entidades que pueden captar dineros del público, aunque el contrato de cuenta corriente está reservado exclusivamente a los bancos:

Cooperativas de Ahorro y Crédito. Emisores de valores de oferta pública.

11

El art 39 inc 2° prohíbe efectuar operaciones de correduría de dinero o títulos de crédito. Esta norma surge en 1976, puesto que antes de la ley de mercado de valores, algunas personas se empezaron a endeudar con el público a través de títulos, pagares y otros. De este modo, las empresas comenzaron a captar dinero del público. Como la prohibición era captar en forma habitual dinero del público, se usaron ciertos intermediarios llamados corredores de dinero y crédito que ponían en contacto al inversionista que tenía los recursos con la empresa que emitía los pagarés. Se entendió que el rol de corredores de dinero no quedaba comprendido bajo la prohibición anterior, puesto que no estaba captando fondos para sí. Se empezó a utilizar el término de financieras informales. Se produjo una situación de crisis y un problema de confianza pública. Así, en 1976 se dictó el DL 1.638, que agregó el inc 2° al art 39.

A la SVS se le otorgan facultades de fiscalización con el objeto de determinar si hay quienes están incurriendo en una trasgresión de la reserva del giro bancario. Debe poner los antecedentes en conocimiento del MP, puesto que las sanciones son penales. Es así como el año pasado la SVS efectuó una denuncia ante el MP en contra de una empresa porque ponía en contacto a un inversionista con otro que necesitaba dinero.

En la operación de intermediación de dinero y captación de fondos, el giro bancario se encuentra reservado. Se requiere de una ley para que un emisor puede recibir dineros del público.

Hoy hay un anteproyecto de ley que busca regular las tarjetas de prepago, en que una persona deposita fondos ante el emisor, y esa tarjeta se utiliza como medio de pago hasta extinguirse sus fondos.

Mercantilidad de las operaciones bancarias

En virtud del CCom art 3°, pueden haber actos de comercio mixtos, en que el acto es civil para una de las partes y mercantil para la otra. Las operaciones bancarias pueden ser actos de comercio mixtos.

En este tipo de actos, tiene aplicación la ley de protección de los derechos del consumidor. Los contratos bancarios, en la medida que el consumidor esté realizando un acto de naturaleza civil, quedan sujetos a la normativa de la ley 18.496.

Si la operación bancaria es comercial para ambas partes, no se aplica la ley del consumidor.

Clasificación de las operaciones bancarias

Todas las operaciones bancarias se encuentran en el art 69 de la ley general de bancos.

1. Operaciones principales y accesorias

Operaciones principales: aquellas que inciden directamente en la esencia del giro bancario. Son las que el banco realiza en su carácter de intermediario de dinero.

1. Recepción de dinero del público: sea mediante depósitos a la vista, a plazo, cuentas de ahorro y en las demás formas autorizadas en la legislación bancaria y la normativa del BC.

2. Créditos que el banco puede otorgar, que se clasifican en (1) préstamos o mutuos en que el banco entrega una suma de dinero, (2) contrato de apertura de crédito, (3) operaciones de descuento, en que una persona tiene un crédito pero sujeto a un plazo y necesita el dinero, por lo que el banco le paga el importe de dinero con una tasa de descuento, (4) mutuos hipotecarios para el financiamiento de viviendas.

3. Otorgamiento de avales y finanzas por parte de los bancos para garantizar operaciones de sus clientes.4. Boleta bancaria de garantía, en que el emisor es siempre el banco.

Operaciones accesorias: se incluyen en el giro bancario no porque sean esenciales al banco, sino porque el banco tiene mayor capacidad para efectuarlas.

1. Cobranzas.2. Operaciones de custodia.3. Comisiones de confianza.

12

2. Obligaciones activas, pasivas y neutras

Operaciones activas: aquellas en que el banco es acreedor del pago de una suma de dinero. Se trata de los derechos de que son titulares los bancos. Aquí se encuentran fundamentalmente los créditos que otorgan y las inversiones que la ley les permite efectuar. Se llaman activas porque contablemente están representadas en su activo.Operaciones pasivas: las obligaciones que contrae el banco, constituidas por los depósitos de dinero que recibe el banco, los préstamos que contrata con otras instituciones, y los valores que emite (bonos y letras de crédito).Operaciones neutras: aquellas que no generan un derecho ni una obligación, sino que son operaciones propias de un banco dadas las facilidades que tiene. Ej: arrendamiento de cajas de seguridad.

Regulación de las operaciones bancarias

Las operaciones bancarias, más allá de su enunciación en el art 69, están regidas por una regulación que puede encontrarse en:

Leyes especiales (ej: ley de cuentas corrientes bancarias y cheques). CCom (ej: la comisión mercantil). CC (ej: mandatos). Pueden no encontrarse contempladas en la legislación. Ej: carta de crédito documentaria o acreditiva, que se

rige por acuerdos de las cámara de comercio.

Depósitos bancarios

Normales legales aplicables

Art 69 n°1 de la Ley General de Bancos. “recibir depósitos y celebrar contratos de cuenta corriente bancaria”.

Los depósitos se encuentran regulados en el CCom, en el art 812, que dispone que “los depósitos de los bancos públicos debidamente autorizados serán regidos por sus estatutos”. Esta norma no es muy útil.

Las normas sobre el contrato de depósito se encuentran en el CC. Es un contrato en el cual una persona confía a otra una cosa corporal mueble para que la conserve y la restituya al solo requerimiento del depositante. Al hablar de este contrato, éste forma parte de aquellos conocidos como contratos reales porque requieren la entrega de la cosa para que el contrato se perfeccione y produzca efecto jurídico. Además, el depósito es un título de mera tenencia, porque el dueño sigue siendo el depositante, puede requerir que se le entregue la cosa a su solo requerimiento, y el depositario no puede utilizar la cosa. Éste evidentemente no es el contrato regulado en el art 69 n°1. En todo caso, el depósito regular es una operación accesoria de los bancos.

El art 2221 del CC se refiere al depósito irregular, que dispone que si se deposita dinero, salvo que se entregue en un continente cerrado cuya llave conserva el depositante, se presume que el depositario puede usar el dinero y solo está obligado a restituir igual cantidad de dinero o una que equivalga a la inicialmente entregada. Este tipo de depósito es un título traslaticio de dominio, puesto que si se puede usar el dinero, es porque se es el titular de ese dinero.

Se puede distinguir entre: Depósitos a la vista : nace en forma incondicional la obligación del banco de restituir el dinero recibido al solo

requerimiento del depositante. Se establece una garantía irrestricta por ley a los depósitos a la vista. Depósito a plazo : por haberse convenido un plazo, el depositante solo puede exigir al banco la restitución una

vez trascurrido el plazo. Por constituir una inversión de naturaleza rentable, los depósitos a plazo quedan sujetos al riesgo de insolvencia de la entidad bancaria, sin perjuicio de la garantía del Estado a los depósitos a plazo.

Se produce la distinción en cuanto a la garantía porque se quiso proteger el normal funcionamiento del sistema de pagos del país. Esta norma nace en 1986 con motivo de la ley 18.576, después de la gran crisis financiera de principios de los ’80. Hubo que asumir un hecho: que la insolvencia de un banco provoca trastornos gravísimos. Se debía cautelar el

13

normal funcionamiento de pagos a través de la no suspensión del pago de las obligaciones a la vista. La ley obliga al BC a proporcionarle financiamiento al banco para que pueda pagar las obligaciones a la vista, subrogándose en los derechos de los acreedores a la vista.

10/09/2013

En las diferentes legislaciones, se ha establecido un fondo de seguro de depósitos, de manera de beneficiar a los depositantes. Esto se financia con los propios depósitos, ya que al efectuar un depósito, se le cobra al depositante una prima.

En Chile se descartó esta alternativa, prefiriendo optar por un tratamiento en el cual lo que se garantiza es el pago de los depósitos a la vista a través de otorgar una preferencia legal a ellos sobre todos los activos del banco. Esta preferencia legal está contenida en la Ley General de Bancos, y prima sobre las normas de prelación de créditos del CC. Las normas de prelación de crédito solo rigen a continuación de la preferencia legal y las partes no pueden modificarla. En relación con los depósitos a plazo, se establece la garantía del Estado, que solo beneficia a los depositantes que sean personas naturales y hasta un monto máximo de 120 UF. El monto de 120 UF también tiene un tope, que es del 90%. Respecto de las personas jurídicas, hay un control que se ejerce sobre las instituciones financieras por parte de los propios depositantes institucionales.

Además de establecer la preferencia, la ley estableció una obligación a las instituciones bancarias a tener la reserva técnica (que reemplaza la obligación de encaje que es un porcentaje de los depósitos), que equivale al 100% de los depósitos y obligaciones a la vista cuando ellos excedan 2,5 veces el patrimonio efectivo de una institución financiera. Cuando un banco contrae depósitos y obligaciones a la vista, por regla general, está sujeto a la obligación de encaje que corresponde a un 9%. Sin embargo, esta obligación tiene por objeto dar cumplimiento a una normativa establecida por el BC en relación a la cantidad de dinero en circulación y de crédito. Pero cuando los depósitos y obligaciones a la vista exceden de 2,5 veces el patrimonio efectivo del banco, cesa la obligación de encaje, y los fondos recibidos por sobre 2,5 veces deben mantenerse en caja, depositarlos en una cuenta del BC o invertirlos en instrumentos del BC o de la Tesorería General de la República (reserva técnica). Se trata de instrumentos que no tengan riesgo y sean de alta liquidez.

Dentro del patrimonio efectivo de una SA como un banco, encontramos:1. Capital pagado: como se trata de una institución financiera, el aporte siempre debe ser en dinero.2. Reservas: fondos de reserva formados por utilidades o por revalorizaciones.3. Provisiones voluntarias: son sumas de dinero que el banco debe detraer de sus ingresos para hacer frente a

riesgos de la cartera de créditos o de inversiones. El riesgo de crédito está en el riesgo del deudor. La Superintendencia ha establecido una clasificación de los créditos conforme a su cumplimiento. Al constituir provisiones voluntarias, se están disminuyendo los ingresos y por ende las utilidades, lo que perjudica a los accionistas del banco. Es por esto que la ley establece un límite máximo de 1,15 veces.

4. Bonos subordinados: aquellos que se pagan después de pagarse a todos los acreedores, únicamente antes de que se restituya el capital a los accionistas. Para sumarlos dentro del patrimonio efectivo, deben emitirse cumpliendo una serie de condiciones, como por ejemplo por más de 10 años.

Depósitos a la vista

Están definidos en el art 65 de la LGB: son aquellos que pueden ser requeridos por el depositante en forma incondicional, es decir, tan pronto como se efectúa el depósito, nace la obligación del banco de restituirlo.

Los principales depósitos a la vista se encuentran vinculados a ciertas operaciones bancarias:

1. Depósitos en cuentas corrientes bancarias

Se encuentra regulada en la ley sobre cuentas corrientes bancarias y cheques. La cuenta corriente bancaria está definida en el art 1 de esta ley como un contrato celebrado entre una persona natural o jurídica y un banco, en virtud del cual el banco se obliga a (1) recibir los depósitos de dinero que el cuentacorrentista efectúe y a (2) pagar las sumas de dinero que éste le

14

ordene hasta concurrencia de los fondos depositados en la cuenta o hasta el monto del crédito adicional que el banco le haya otorgado.

Características:1. Contrato consensual, pero se conviene por escrito a través de un contrato de adhesión llamado condiciones

generales que rigen la cuenta corriente bancaria. No se llama contrato por una razón histórica, puesto que antiguamente la ley de timbres gravaba los contratos. Al ser un contrato de adhesión, es el banco el que establece las normas y condiciones que rigen la cuenta corriente bancaria. Aquí tiene aplicación la ley de protección del consumidor, en caso de que el cuentacorrentista no sea comerciante.

2. Contrato bilateral. La principal obligación es la del banco de recibir los depósitos de dinero en documentos mercantiles a la vista que efectúe el cuentacorrentista y abonarlos en su cuenta corriente, además de dar cumplimiento a las órdenes de pago que emita el cuentacorrentista. Estas órdenes están unidas a un documento mercantil llamado cheque, que es un documento escrito girado contra un banco para que éste pague la suma de dinero indicado en el mismo hasta la concurrencia de los fondos del girador o la suma mayor que se le haya otorgado de crédito. Hoy, los giros no solo se pueden efectuar a través de cheques, sino que también a través de otros medios electrónicos autorizados por el banco, como al tarjeta de debido, las transferencias electrónicas. Sin embargo, hoy este contrato que antes era unilateral ha pasado a ser bilateral, puesto que normalmente el cuentacorrentista debe pagar al banco una comisión por mantención.

3. Contrato de índole normativo, porque rige todas las relaciones comerciales del banco con sus clientes. En general, las personas pasan a ser clientes del banco cuando celebran un contrato de cuenta corriente.

Depósitos que se reciben en cuenta corriente:1. Depósitos de dinero en efectivo.2. Depósitos en instrumentos representativos de dinero que sean a la vista. Por lo tanto, el banco está obligado a

recibir los cheques, los vale vista o cualquier otra acreencia que tenga el cuentacorrentista, siempre que sea a la vista. El banco hace esto a través de un contrato de depósito, que se efectúa a través de la entrega del dinero o de los documentos mercantiles a la institución financiera. El dinero se entrega físicamente y los cheques se entregan endosados para efectos de habilitar al banco para que los cobre, reciba su importe de otra institución y lo abone en la cuenta corriente. El endoso no es traslaticio de dominio, sino que únicamente habilita al banco en carácter de mandatario para cobrar la suma a otra institución bancaria. El endoso debe ir premunido de la expresión “valor en cobro” u otra equivalente. ¿Cómo se pagan los cheques? Una vez que el cuentacorrentista deposita un cheque de otro banco en su banco, éste último lo abona en su cuenta como saldo contable. A las 5 pm, el banco presenta el cheque en la cámara de compensación en contra del otro banco. Al día siguiente, la cámara de devoluciones, los bancos que recibieron los cheques proceden a restituírselos al banco encargado de la cobranza con un timbre “protesto”. Todos los demás que no son devueltos se entienden pagados. El banco deja el monto como saldo disponible.

11/09/2013

La cuenta corriente bancaria se encuentra regulada por la normativa que ha dictado la SBIF. Fundamentalmente, se exige conocer al cuentacorrentista, especialmente desde el punto de vista del lavado de activos.

Entre las facultades normativas del BC, se encuentra la de autorizar el pago de intereses e cuentas corrientes y dictar normas en materia de sobregiros. Desde 1982 hasta hace 2 años, el BC había prohibido el pago de intereses en cuentas corrientes y cuentas vistas para mantener la estabilidad de la moneda. Hoy se permite a los bancos pagar intereses por los saldos que se mantienen en cuentas corrientes siempre que estos bancos estén clasificados en la categoría A de riesgo de solvencia y siempre que se haga mediante normas no discriminatorias.

2. Depósitos en cuenta vista

La cuenta vista tiene su origen en las necesidades de seguridad de diversas empresas que pagan su sueldo en dinero en efectivo, al tenor de lo señalado por el CT. Muchos trabajadores eran asaltas el día que les pagaban.

15

Se ideó un sistema a través de una cuenta de depósito y de giro. Sin embargo, la cuenta vista carece del instrumento de pago del cheque. Todos los giros se efectúan en forma electrónica, ya que no existe un instrumento como el cheque que sirva para girar. Por lo tanto, su uso está limitado a recibir depósitos y a efectuar giros, normalmente a nombre de la propia persona a través del cajero automático, o usando la tarjeta de debido efectuar pagos a terceros con cargo a los fondos de la cuenta vista.

Anteriormente, cuando se protestaba un cheque, se notificaba al titular de la cuenta o al girador (en caso que el titular fuera una PJ), luego de lo cual, si no pagaba, la pena era la prisión, pudiendo entregarse una fianza que no podía ser inferior al importe del cheque. Luego de la reforma procesal penal, solo se permite deducir la querella al afectado en caso de que la causal de protesto haya sido que el titular o el girador revocó el pago.

También el BC aceptó el pago de intereses por los saldos que se mantengan en la cuenta vista, siempre que se hagan por normas no arbitrarias ni discriminatorias.

3. Depósitos a la vista mediante la emisión de vale vista bancario

En el vale vista bancario, concurren 2 operaciones:1. Operación de depósito irregular de dinero: en la cual el banco se hace dueño de la suma de dinero.2. Emisión por parte del banco de un pagaré a la vista: con cargo a la suma de dinero depositada, el banco emite un

título de crédito a la vista denominado vale vista bancario. El pagaré puede emitirse endosable (es lo general) o no endosable. El banco le entrega el pagaré al tomador, que es el depositante. En esta operación no hay un contrato, ni de cuenta corriente ni de cuenta vista. El tomador solicita al banco que emita un título a su orden. Si el banco emite el título, él es responsable de su pago. El vale es la antigua denominación que tenía el pagaré en el CCom. El banco se obliga a pagar esa misma suma de dinero a la persona que se le indique como beneficiaria del pago de esa suma, que normalmente es el propio tomador, en la medida que el vale vista sea endosable.

El vale vista tiene 2 funciones fundamentales:1. Servir de medio de pago: cuando se gira un cheque, el obligado a su pago es el girador y el banco es un simple

mandatario. Cumplirá la orden de su cliente en la medida que haya fondos en la cuenta corriente del girador. En el vale vista, el que se obliga a pagar es el banco, que recibió ese dinero en depósito. Normalmente, cuando se celebran compraventa de vehículos o inmuebles se hace a través de vale vistas. Es una obligación incondicional y exigible de inmediato. Goza de la preferencia de pago de las obligaciones a la vista, y por lo tanto siempre se pagará aunque el banco se encuentre en insolvencia.

2. Sirve de garantía: el vale vista exige que se hayan recibido los fondos para que el banco lo emita. Cuando el instrumento se usa como garantía, el endoso que transfiere el dominio es aquel en que consta únicamente la firma del beneficiario del documento. El endoso es un acto escrito en el reverso del documento, en el cual su titular puede:

a. Transferir el dominio de la prestación de pagar una suma de dinero (endoso traslaticio): si se transfiere el dominio, la ley permite que el endoso traslaticio sea completo o en blanco. Será completo cuando el titular transfiere el documento firmando el documento e indicando el nombre de la persona a la cual se lo transfiere. Será en blanco cuando aparezca la sola firma del endosante, caso en el cual ese instrumento, que nació a la orden, se transforma en un instrumento al portador, porque cualquier persona está habilitada para cobrarla a la institución financiera

b. Puede darlo en garantía: aparte del endoso, debe agregarse la expresión “valor en garantía”. c. Puede darlo en comisión de cobranza: el vale vista se puede cobrar a través de la cuenta corriente y la

cuenta vista. Junto con el endoso, habrá que agregar la expresión “valor en cobro” o “endosado en comisión de cobranza”, siempre con la firma. Se habilita al endosatario en comisión de cobranza a requerir el pago, de modo que el banco le entregue la suma, o se la deposite en su cuenta corriente o cuenta vista.

El banco siempre adeuda una suma nominal de dinero, no es una suma reajustable y el banco no paga intereses.

Respecto de la caducidad, por ser obligaciones exigibles a contar de la fecha de su emisión, los vale vista tienen un plazo de caducidad reglado en el art 14 del DL 2099 de 5 años contados desde la fecha de emisión. Se dispone un procedimiento

16

en el cual los bancos deben enviar la nómina de los vale vistas que no han sido cobrados dentro de un plazo con el objeto de avisar a los beneficiarios de los documentos que están sujetos a un plazo de caducidad. Luego de los 5 años, los valores no cobrados pasan a la Tesorería General de la República.

Instrumentos de inversión

1. Depósito a plazo

Se caracteriza porque una persona, el cliente de la institución, entrega dinero bajo un título traslaticio al banco, quien se obliga a restituirlo en una fecha posterior, obligándose a pagar al titular intereses y, si se pactaron, reajustes. A diferencia de las operaciones a la vista, en que detrás hay un pago, aquí se trata de depósitos bancarios que se efectúan con fines de inversión.

La obligación solo es exigible una vez transcurrido el plazo convenido.

Pago de intereses: en uso de la potestad del art 35 n°1 de su LOC, el BC ha fijado el plazo mínimo para que los bancos puedan pagar intereses y reajustes. Esta facultad dice relación con fines de regulación monetaria. Si se permitiera el pago de intereses diarios, habría una mayor masa de dinero. Hasta hace 2 años, el plazo mínimo de captación era de 30 días. Hoy no pueden pactarse depósitos a plazo por menos de 7 días.Pago de reajustes: no pueden pactarse pagos de reajuste a menos de 90 días. En virtud de la facultad del art 35 n°9, el BC ha fijado los sistemas de reajuste. La ley 18.010 establece que se puede fijar cualquier sistema de reajuste (ej: reajuste de la bencina). Tratándose de operaciones bancarias, los bancos solo pueden convenir con sus clientes los sistemas de reajustes autorizados por el BC:

1. Variación de la UF: la determina el BC sobre la base del último IPC del mes anterior que determina el INE. Rige del día 10 del mes al día 9 del mes siguiente. No es otra cosa de dividir el IPC del mes anterior por el número de días del mes.

2. Índice de valor promedio: es una forma de que los ajustes del IPC no sean tan rígidos y causen problemas en los deudores hipotecarios. Busca amortiguar las variaciones bruscas. Se toma un lapso de meses para los efectos de determinar el índice de valor promedio.

3. Expresar el pago en moneda extranjera: es la posibilidad de que se pacte que se paga en moneda chilena al tipo de cambio vigente a la fecha del pago. Este sistema lo buscan aquellos que tengan ingreso en moneda extranjera.

Se ha discutido si los depósitos a plazo son depósitos irregulares o son un contrato de mutuo entre el inversionista y la institución financiera. La Superintendencia ha dicho que existe un verdadero mutuo, aunque su documentación se hace a través de un título que emite el banco llamado depósito a plazo. El depósito puede pactarse en pesos, en UF o en moneda extranjera. Estos documentos pueden emitirse nominativos (ser restituidos al inversionista) o a la orden (permite al inversionista transferirlo a través del endoso).

Las normas de la Superintendencia y del BC han establecido 3 modalidades de depósito:1. Depósito a plazo fijo: las partes convienen un plazo de restitución, vencido el cual el instrumento deja de

devengar intereses y reajustes. La única norma que ha establecido el BC es su permanencia: no puede ser inferior a 7 dias para los depósitos a plazo no reajustables ni inferior a 90 días para los depósitos a plazo reajustables. Los beneficios para el banco son contar con los fondos durante el periodo convenido, y para el depositante obtener el interés. Para ponerle término de manera anticipada, se requiere acuerdo de ambas partes (CC art 12). Desde la fecha del vencimiento, empieza a correr el plazo de 5 años de caducidad.

2. Depósito a plazo renovable: contiene un plazo de duración, pero se estipula que si no es cobrado en la fecha de vencimiento o dentro de tercero día, se renueva por el mismo plazo original a la tasa que esté pagando el banco.

3. Depósito a plazo indefinido: hay un plazo inicial, pero el titular o el banco le puede poner término dando un aviso al otro de un plazo de 30 días. Es un desahucio. No se usa por los problemas prácticos que tiene.

17

2. Depósitos en cuentas de ahorro a la vista

3. Depósitos en cuentas de ahorro a plazo con giro incondicional

17/09/2013 (falta)23/09/2013

Crédito bancario

Respecto de la forma en que pueden convenirse los créditos bancarios, solo pueden convenirse los sistemas de reajuste autorizados por el BC, conforme a la facultad que le otorga el art 35 n°9 de su LOC. Para los créditos pactados en moneda extranjera, deben seguirse las regulaciones del BC.

Entre los tipos de crédito que otorgan los bancos, se pueden señalar:A. Préstamo en general.B. Contrato de apertura de crédito.C. Descuento de documentos.D. Otorgamiento de avales y fianzas por parte del Banco al cliente.E. Préstamos hipotecarios mediante la emisión de letras de crédito.F. Mutuos hipotecarios endosables.

A. PRÉSTAMO BANCARIO

Los préstamos bancarios normalmente se estipulan a través de instrumentos mercantiles (letras de cambios o pagarés), aunque también pueden documentarse a través de la celebración del contrato de mutuo (aunque éste no es usual).

Las razones para celebrar un contrato de mutuo con las personas que requieren un crédito bancario en lugar de estipular los préstamos bancarios a través de instrumentos mercantiles son:1. La estipulación de ciertas cláusulas especiales a las cuales se obliga el mutuario durante la existencia del crédito.

Normalmente están consideradas como causales de exigibilidad anticipada. Se da principalmente en créditos a la industria o ciertas actividades en que se requiere que el empresario guarde ciertas relaciones con el bjeto de asegurar el cumplimiento de las obligaciones. Ej: el deudor se obliga a mantener durante la vigencia del crédito una relación no superior a x. esto tiene por objeto que el endeudamiento posterior del deudor pueda afectar el pago del crédito inicial.

2. Otorgamiento de hipoteca. La hipoteca requiere, para su constitución, que se otorgue mediante escritura pública, la que además se inscribe en el Registro de Hipotecas correspondiente.

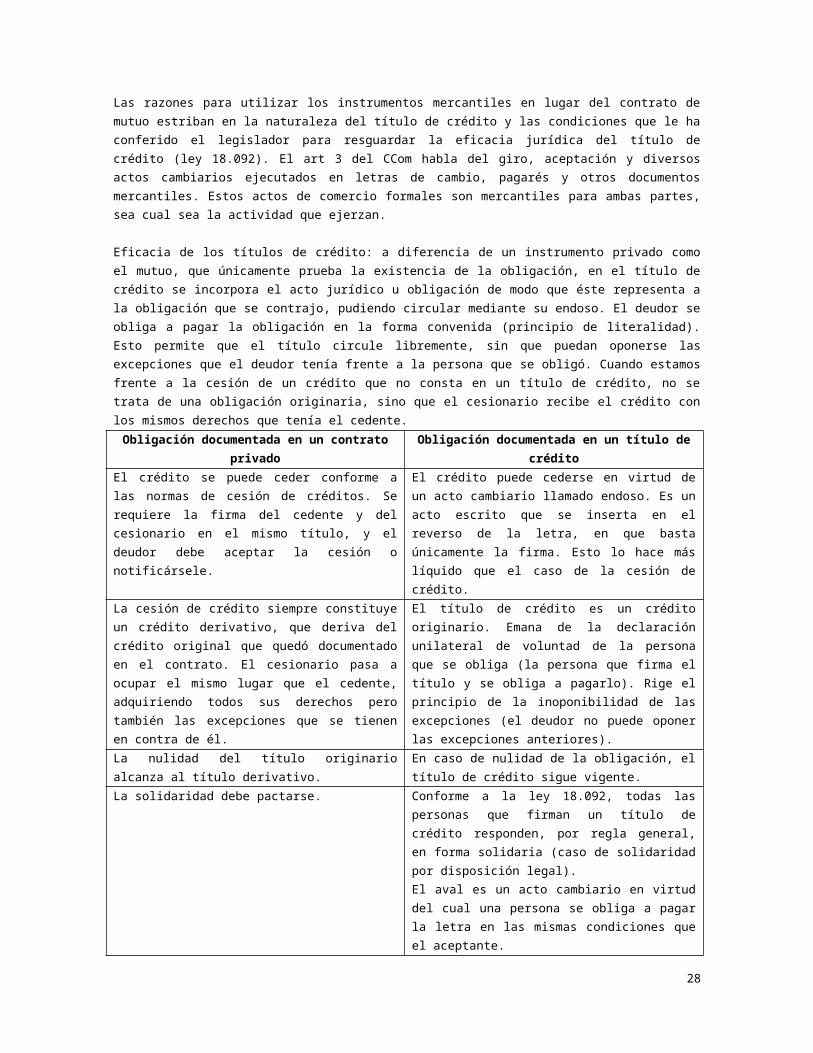

Las razones para utilizar los instrumentos mercantiles en lugar del contrato de mutuo estriban en la naturaleza del título de crédito y las condiciones que le ha conferido el legislador para resguardar la eficacia jurídica del título de crédito (ley 18.092). El art 3 del CCom habla del giro, aceptación y diversos actos cambiarios ejecutados en letras de cambio, pagarés y otros documentos mercantiles. Estos actos de comercio formales son mercantiles para ambas partes, sea cual sea la actividad que ejerzan.

Eficacia de los títulos de crédito: a diferencia de un instrumento privado como el mutuo, que únicamente prueba la existencia de la obligación, en el título de crédito se incorpora el acto jurídico u obligación de modo que éste representa a la obligación que se contrajo, pudiendo circular mediante su endoso. El deudor se obliga a pagar la obligación en la forma convenida (principio de literalidad). Esto permite que el título circule libremente, sin que puedan oponerse las excepciones que el deudor tenía frente a la persona que se obligó. Cuando estamos frente a la cesión de un crédito que no consta en un título de crédito, no se trata de una obligación originaria, sino que el cesionario recibe el crédito con los mismos derechos que tenía el cedente.

Obligación documentada en un contrato privado Obligación documentada en un título de crédito

El crédito se puede ceder conforme a las normas de cesión El crédito puede cederse en virtud de un acto cambiario

18

de créditos. Se requiere la firma del cedente y del cesionario en el mismo título, y el deudor debe aceptar la cesión o notificársele.

llamado endoso. Es un acto escrito que se inserta en el reverso de la letra, en que basta únicamente la firma. Esto lo hace más líquido que el caso de la cesión de crédito.

La cesión de crédito siempre constituye un crédito derivativo, que deriva del crédito original que quedó documentado en el contrato. El cesionario pasa a ocupar el mismo lugar que el cedente, adquiriendo todos sus derechos pero también las excepciones que se tienen en contra de él.

El título de crédito es un crédito originario. Emana de la declaración unilateral de voluntad de la persona que se obliga (la persona que firma el título y se obliga a pagarlo). Rige el principio de la inoponibilidad de las excepciones (el deudor no puede oponer las excepciones anteriores).

La nulidad del título originario alcanza al título derivativo. En caso de nulidad de la obligación, el título de crédito sigue vigente.

La solidaridad debe pactarse. Conforme a la ley 18.092, todas las personas que firman un título de crédito responden, por regla general, en forma solidaria (caso de solidaridad por disposición legal).El aval es un acto cambiario en virtud del cual una persona se obliga a pagar la letra en las mismas condiciones que el aceptante.

No procede el protesto. El protesto del título de crédito, en virtud del cual un ministro de fe deja constancia del no pago, constituye un acto cambiario que produce una serie de consecuencias jurídicas.

El instrumento mercantil que más se utiliza es el pagaré, no la letra de cambio. La letra de cambio no admite vencimientos sucesivos en la misma letra, por lo que un crédito en cuotas habría que documentarlo en diversas letras. El pagaré, en cambio, sí admite vencimientos sucesivos. El pagaré permite, en virtud de clausula expresa, establecer la cláusula de aceleración, que consiste en la facultad del tenedor del título para cobrar y hacer exigible en forma anticipada la totalidad de las obligaciones documentadas en el pagaré en caso de que no se pague una de ellas (todas las cuotas). Esto no procede en la letra de cambio, ya que en ella solo se encuentra documentada una única obligación. Esta es la razón por la cual se utiliza mayormente el pagaré.

Personas que intervienen en los títulos de crédito

Préstamo mediante una letra de cambio

Librador o girador: es quien crea o gira la letra.Librado: persona a la cual el girador le ordena hacer el pago, que pasa a ser el principal obligado a pagar la letra en virtud de un acto cambiario denominado aceptación. Si el librado no acepta la letra, el beneficiario puede cobrársela al librador.Beneficiario.

Esta figura debe entenderse en la forma en que nació la letra de cambio. El librador daba el mandato al librado para que pagara la letra al beneficiario una vez que éste la presentara. Presentada la letra, el librado debía aceptarla o protestarla.

La ley 18.092 permite que indistintamente alguna de estas personas pueda tener la doble calidad. Puede darse que el librador y el librado sean la misma persona, o que el librador y el beneficiario sean la misma persona. Ej1: una persona pide un préstamo al banco. El banco le señala que tiene que girar una letra de crédito a la orden del banco y aceptarla en el mismo acto, de manera que la persona es el librador y el librado, y el banco es el beneficiario. Es un documento pre hecho donde se debe llenar el monto, los intereses y la fecha de pago.Ej2: en la compraventa internacional de mercadería, se da que el librador es el mismo que el beneficiario. El exportador envía la factura y si el crédito es pagadero en una sola cuota, le envía una letra de cambio girada por él a su propia orden, para que la acepte el importador, constituyéndose éste último en el único deudor, y el exportador en el beneficiario.Ej3: en el contrato de cambio, se da que las tres partes son personas distintas.

19

Préstamo mediante un pagaré

Un pagaré es un acto escrito en virtud del cual una persona se obliga a pagar a otra una cantidad de dinero en las condiciones señaladas en el título. Debe indicar que se trata de un pagaré y señalar “Debo y pagaré a…la suma de $$$”.

Suscriptor: es quien crea o gira el pagaré, obligándose a pagar la suma de dinero. Es el principal obligado.Beneficiario.

En ambos títulos de crédito, pueden intervenir otras personas. Endosante: es el que transfiere el dominio de la letra, la constituye en garantía, o la da en comisión de

cobranza. Por regla general, responde en forma solidaria del pago de la obligación, a menos que se haya eximido expresamente dejando constancia en el título (principio de literalidad).

Avalista: es un tercero que se obliga a pagar la letra y, si nada se dice, en las mismas condiciones que el aceptante o del suscriptor del pagaré.

La letra de cambio y el pagaré NO son títulos ejecutivos. Pueden nacer como título ejecutivo, siempre que la firma de quien se obliga se encuentre autorizada ante notario. Es título ejecutivo respecto de la persona cuya firma haya sido autorizada ante notario. Por lo tanto, no sería título ejecutivo para el endosante que únicamente firmó el título, estando la firma del suscriptor autorizada ante notario. En los demás casos se requiere preparar la vía ejecutiva, que se hace a través de la notificación judicial del no pago al deudor.

Una tercera modalidad del préstamo bancario es el crédito en cuenta corriente o sobregiro, que consiste en el convenio que suscribe el cuentacorrentista con el banco, en virtud del cual éste se obliga a otorgarle crédito en la medida que no hayan fondos en su cuenta corriente para el pago de las obligaciones que haya contraído. En el sobregiro no media un contrato, sino que el banco paga automáticamente, aunque no es muy usado hoy en día por existir la línea de crédito.

B. CONTRATO DE APERTURA DE CRÉDITO

Es conocido comúnmente como línea de crédito. La diferencia entre el contrato de apertura de crédito y el préstamo bancario es que el primero es un crédito mientras que el segundo solo un préstamo, que implica la entrega de dinero (es un contrato real que nace con la entrega del dinero). En el contrato de apertura de crédito, el banco no contrae una obligación de dar una suma de dinero, sino una obligación de hacer que es poner a disposición las sumas de dinero que se han convenido, sea para otorgarle préstamos o para efectuar pagos con cargo a la línea de crédito.

Para una empresa puede ser complejo obtener endeudamiento en el momento que lo requiera, debiendo recurrir al banco. Si cuenta con una línea de crédito, tiene la certeza y seguridad jurídica de que en el minuto que lo requiera el banco pondrá a disposición las sumas de dinero que necesite. En cambio, en un préstamo bancario, la empresa queda sujeta a las condiciones de mercado del minuto (que pueden ser mucho más estrictas) y a la incertidumbre de no saber si obtendrá o no el préstamo.Las personas naturales también utilizan su línea de crédito, normalmente como complemento de la cuenta corriente. Es por esta razón que el sobregiro no es muy usado.

La línea de crédito puede no ser usada o ser usada solo parcialmente, pero la obligación del banco de poner a disposición los fondos permanece. El banco está obligado a poner a disposición los fondos en la forma convenida y a requerimiento del titular de la línea, sea para (1) préstamos, (2) pagos o (3) descuento de documentos con cargo a la línea de crédito.

Características

1. Contrato consensual: sin embargo, se conviene por escrito mediante un contrato de línea de crédito donde consta el monto, condiciones y plazo.

2. Contrato unilateral: el banco contrae la obligación de hacer. Sin embargo, los bancos cobran por el otorgamiento de la línea una comisión (no interés, porque no hay entrega de dinero).

20

3. Contrato vinculado a la confianza de las personas, pactado en relación a las condiciones de crédito de la persona, determinadas por el banco.

Tarjetas de crédito

Uno de los contratos más importantes y usuales relativos al contrato de apertura de crédito se refiere a la emisión de tarjetas de crédito, que pueden ser emitidas por entidades bancarias o no bancarias, aunque en este último caso quedan sujeta a regulación y fiscalización en la medida que el medio de pago sea aceptado como medio de pago habitual en el comercio. Si la tarjeta de crédito emitida por una entidad no bancaria es utilizada en esa entidad, no está sujeta a fiscalización ya que se trata de un problema de crédito que el propio emisor otorga a sus clientes y por lo tanto no afecta la cadena de pagos.

Quedan sujetos a fiscalización aquellos emisores que contraen habitualmente obligaciones de dinero para con el público o con cierto sector de éste (art 2 Ley General de Bancos). El fundamento de la fiscalización es la preocupación de que se interrumpa la cadena de pagos en la economía. Como las tarjetas son un medio de pago masivo y la insolvencia de los emisores de ellas pueden afectar la cadena de pagos en la economía, es necesario fiscalizarlos.

01/10/2013

Emisores de las tarjetas de crédito

Puede ser cualquier persona, pudiendo o no ser una entidad regulada. Será regulada por la ley y supervisada si es un banco (supervisados por la SBIF) o una cooperativa de ahorro y crédito (supervisadas por el Departamento de Cooperativas dependiente del Ministerio de Economía). También puede haber otros emisores, siendo los más comunes las casas comerciales. Éstos últimos quedan sujetos a fiscalización en la medida que el medio de pago que emitan sea un medio de pago generalmente aceptado en el comercio. Si la tarjeta de creidito emitida por la casa comercial solo es usada en los establecimientos de esa casa comercial, ni la tarjeta ni el emisor están sujetos a fiscalización. Esto porque el fundamento de la fiscalización es el normal funcionamiento del sistema de pagos del país (es el bien jurídico garantizado). La insolvencia de las casas comerciales, si sus tarjetas de crédito no son generalmente aceptadas, no produce grandes trastornos en la economía. Los emisores cuyas tarjetas sean recibidas en forma habitual por el comercio quedan sujetos a la potestad normativa del BC (art 35 n°7 de su LOC). La potestad normativa del BC tiene un límite que consiste en el

Los emisores quedan sujetos a ciertas normas, contenidas en el Capítulo III-J-1 del Compendio de Normas Financieras. Están fueron modificadas en julio de este año, pero han entrado en vigencia progresivamente. Se exigen ciertos requisitos:

1. Giro exclusivo o único: que los emisores no bancarios que queden sujetos a la fiscalización solamente pueden incluir en su objeto social la realización de operaciones vinculadas con la emisión de tarjetas de crédito y otras actividades vinculadas qu epoda autorizar la Superintendencia.