Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

39

CómoC rea r W iqueza U gUí p lz sUs s fs Federal reserve Bank oF dallas E d i c i ó n r e v i s a d a y a m p l i a d a

-

Upload

carlososiris -

Category

Documents

-

view

224 -

download

0

Transcript of Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 1/39

Cómo Crear WiquezaU gUí p lz sUs s fs

Federal reserve Bank oF dallas

E d i c i ó n

r e v i

s a d a

y a m p l i a

d a

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 2/39

CNTEND

ntroducción: ómo crear riquea 1

➀ reación de riquea: renda e enuaje 2

➁ preuuete ara ahorrar 4

➂ horre e invierta 10

➃ ome contro de a deuda 19

➄ proteja u riquea 25

eao 29

goario 30

lita de recuro 33

Cómo crear riqueza: Una guía para alcanzar sus metas financieras ,

le ofrece una guía introductora a las personas y a las familias en busca

de ayuda para desarrollar un plan para la creación de una riqueza per-

sonal. Mientras que una discusión comprensiva acerca de contabilidad,

finanza e inversión está fuera del alcance de esta guía, éste proporciona

un panorama de las estrategias para la creación de una riqueza per-

sonal. Para mayor información y asistencia, consulte la guía de recursosal final. Para obtener más copias de esta guía (también disponible en

inglés), llame al (800) 333-4460, extensión 5254, o pídalo en la página

en Internet del Banco de la Reserva Federal de Dallas en www.dallasfed.

org. En el portal encontrará una versión interactiva de esta guía. Tam-

bién hay disponibles una versión animada en CD-ROM.

Cómo crear riqueza: Una guía para alcanzar sus metas financieras

se puede reproducir total o parcialmente para propósitos de entre-

namiento, siempre y cuando se otorgue el crédito a la publicación y al

Federal Reserve Bank of Dallas.

“Hoy en día se necesita ser

financieramente más sofisticado que

nunca para comprar una casa, ahorrar

para la jubilación o para la educación

de los hijos o, incluso, para administrar

de forma eficaz el presupuesto familiar.

Los consumidores con conocimientos

de finanzas logran que el mercado

financiero funcione mejor y asimismo

son ciudadanos mejor informados.”

Ben S. Bernanke, Presidente

Sistema de la Reserva Federal

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 3/39

1Federal Reserve Bank of Dallas

Ejemplos: Riqueza es…

1. fcn p pag los etuos

nvros d mis hjos.

2. fcn p cm cs.

Cómo crear riquezaUstedpuedecrearunariquezapersonal.Esposiblealcanzarsusmetas

financieras.Siustedescogellevarunpresupuesto,ahorrareinvertir,

ustedpuedepagarsusdeudas,enviarasuhijoalauniversidad,com

prarunaviviendacómoda,iniciarunnegocio,ahorrarparasuretiroyapartaralgúndineroparalostiemposdifíciles.Ustedpuedealcanza

todasestasmetassillevaunpresupuesto,ahorraeinvierteydisminuy

lacantidaddedeudasenlasqueustedincurre.

Algunas personas se consideran ricas porque viven enuna costosa

residenciay viajanalrededordelmundo. Otros creenque son rico

simplementeporquepuedenefectuarsuspagosatiempo.Aloquenos

referimosaquíesaunariquezafinancierayloqueestosignificapara

usted.Enelespacioqueapareceacontinuación,escribasudefinición

deloqueriquezaesparausted.

Riqueza es...

1.

2.

3.

Ahoraqueustedhadescritoloqueriquezasignificaparausted,¿cómo

laobtiene?

Lacreaciónderiquezarequierecontarconlainformacióncorrecta,ascomoplanificaryhacerbuenasselecciones.Estaguíaleproporciona

informaciónbásica,asícomounmétodosistemáticoparalacreación

deriqueza.Ésteestábasadoenprincipiosquesehanobservadoconel

tiempoyqueustedprobablementeyahaescuchadovariasvecescon

anterioridad:presupuesteparaahorrar;ahorreeinvierta;tomecontro

deladeuda;yprotejalariquezaqueacumule.

CÓMO DEFINIR LO QUE ES RIQUEZA

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 4/39

2 Federal Reserve Bank of Dallas

Un automóvil nuevo disminuye su valor al segundo en

que se maneja fuera del lote. Su automóvil

es una herramienta que lo lleva al trabajo,

pero no es un activo para la creación de riqueza. El valor de mercado de una casa es un activo, y la

hipoteca es un pasivo. Digamos que su casa tiene un

valor de $120,000, pero su hipoteca es de $80,000.

Eso quiere decir que su equidad de la casa es de

$40,000. La equidad contribuye a su valor neto.

Creación de riqueza:Aprenda el lenguaje

Usteddeseacrearunariquezapersonal,¿noesasí?TambiénBeto.

Betotiene35añosytrabajaparaunaempresamanufacturera.Élhavistosusfinanzasysehadadocuentaquealpasoqueva,nuncahabrá

suficientedineroparaalcanzarlasmetasfinancierasdesufamilia.Así

queéldecidióembarcarseenunaestrategiapersonalparalacreación

de riqueza. El primer paso demayor importancia fue obtener una

copiadeestapublicaciónparaquelesirvieradeguía.Betocomenzó

primeroporaprenderellenguajeconrespectoacreaciónderiqueza

Laprimeraleccióneraentenderelsignificadodeactivos,pasivosyvalo

neto.Estoconstituyeestafórmulamuyimportante:

ACIOS – PASIOS = ALOR NEO

Unactivoparalacreaciónderiquezaesunaposesiónquegeneral

menteincrementasuvalorogeneraundividendo,entreotros:

• Unacuentadeahorros.

• Unplanderetiro.

• Accionesybonos.

• Unacasa.

Algunasposesiones(comosuautomóvil,unaT.V.depantallagigante,

unboteylaropa)sonactivos,peronosonactivosparalacreaciónde

riquezaporquenogeneranningúndineroniincrementansuvalor.

Unpasivo,tambiénllamadodeuda,eseldineroqueusteddebe,entre

otros:

• Unahipotecadecasa.

• Saldosdelastarjetasdecrédito.

• Unpréstamoparalacompradeunautomóvil.

• Gastosdehospitalyotrosgastosmédicos.

• Préstamosparapagarlosestudiosdesushijos.

El valor netoesladiferenciaentresuactivo(loquelepertenece)ysupasivo(loquedebe).Suvalornetorepresentasuriqueza.

➀

Beto

Una inversión en el conocimiento

siempre paga el mejor interés.

Benjamin Franklin

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 5/39

3Federal Reserve Bank of Dallas

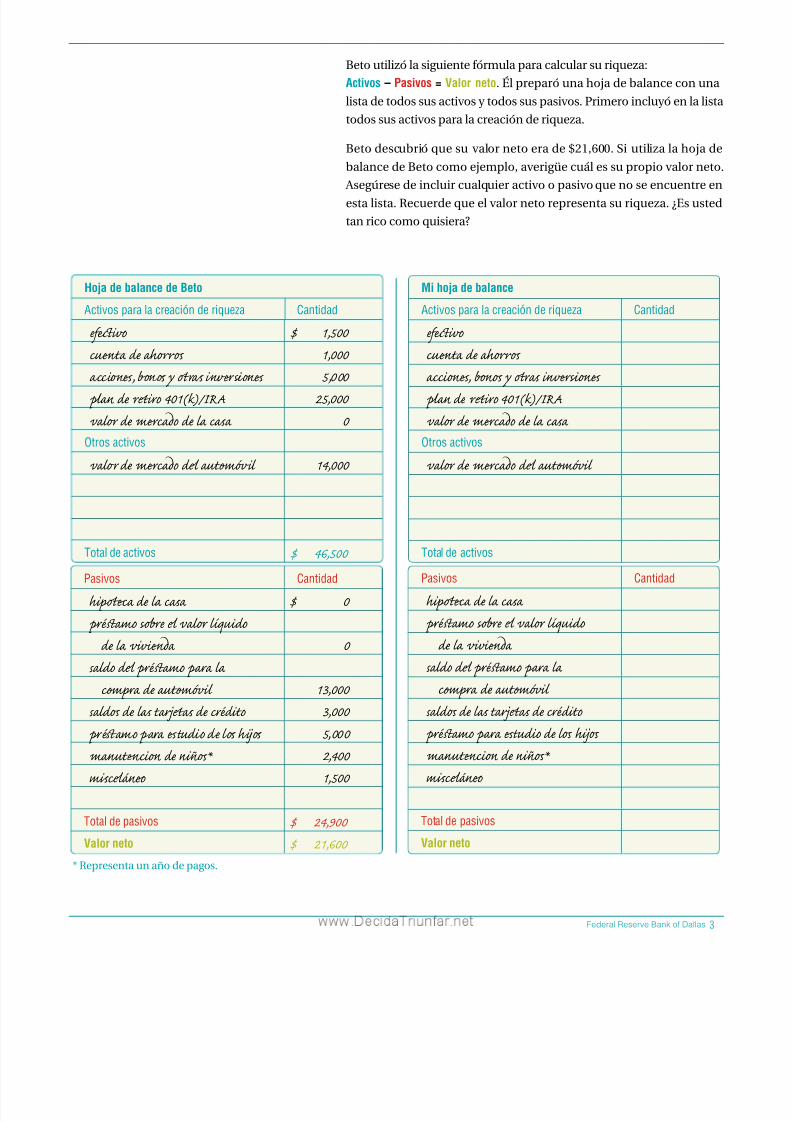

*Representaunañodepagos.

Betoutilizólasiguientefórmulaparacalcularsuriqueza:

Activos–Pasivos=Valor neto.Élpreparóunahojadebalanceconuna

listadetodossusactivosytodossuspasivos.Primeroincluyóenlalista

todossusactivosparalacreaciónderiqueza.

Betodescubrióquesuvalornetoerade$21,600.Siutilizalahojade

balancedeBetocomoejemplo,averigüecuálessupropiovalorneto

Asegúresedeincluircualquieractivoopasivoquenoseencuentreenestalista.Recuerdequeelvalornetorepresentasuriqueza.¿Esusted

tanricocomoquisiera?

Hoja de balance de Beto

Activos para la creación de riqueza Cantidad

v $ 1,500 cun d os 1,000 acce, bos y s nve 5,000 l d 401(k)/IRA 25,000 l d ca d l cs 0

Otros activos

l d ca d óv 14,000

Total de activos $ 46,500

Mi hoja de balance

Activos para la creación de riqueza Cantidad

v cun d os acce, bos y s nve l d 401(k)/IRA l d ca d l cs

Otros activos

l d ca d óv

Total de activosPasivos Cantidad

h d l cs é l íqd

d l v sld d é p l

cm d óv sldos d ls rjs d cé

é p etu d los hjos nc d nños* misclá

Total de pasivos

Valor neto

Pasivos Cantidad

h d l cs $ 0 é l íqd

d l v 0 sld d é p l

cm d óv 13,000 sldos d ls rjs d cé 3,000

é p etu d los hjos 5,000 nc d nños* 2,400 misclá 1,500

Total de pasivos $ 24,900 Valor neto $ 21,600

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 6/39

4 Federal Reserve Bank of Dallas

Ejemplo: A corto plazo

1.E ñ, r $500 p m

p gcs.

2.E te ños, r $5,000 p pag

nic d cs. Ejemplo: A largo plazo

1.E oc ños r $15,000 p au

m hj c s etuos nvros.

Si usted gana un buen ingreso

cada año pero lo gasta todo,

usted no se está enriqueciendo.

Sólo está viviendo a un alto nivel.

Thomas J. Stanley y William D. Danko,The Millionaire Next Door

Presupueste paraahorrar¿Cuálquisieraustedquefuerasuvalornetoen

5añosapartirdeestemomento? $

10añosapartirdeestemomento? $

Lamayorpartedepersonasquehancreadounariquezanolohicieron

delanochealamañana.Ellosseenriquecieronalestablecermetasya

esforzarseparaalcanzarlas.Betosepropusodosmetasacortoplazo

(1)ahorrar$3,000anualesdurantetresañoshastajuntar$9,000para

engancharunacasay(2)cancelarendosañossudeudade$3,000en

tarjetasdecrédito.Betotambiénsepropusodosmetasalargoplazo

(1)ahorrareinvertirlosuficienteparareunir$25,000en15añosparal

educaciónuniversitariadesushijosy(2)disponerde$5,000mensualeparavivircuandollegueelmomentodesuretiroen30años.

Unaestrategiapersonalparalacreaciónderiquezadebebasarseen

metasespecíficas.Cuandoustedestablezcasusmetas:

• Searealista.

• Establezcaplazos.

• Diseñeunplan.

• Seaflexible;lasmetaspuedencambiar.

Enelespacioqueapareceacontinuación,hagaunalistadesusmetas

principales.

Mis metas a corto plazo son:

1.

2.

3.

Mis metas a largo plazo son:

1.2.

3.

Ahorausted,comoBeto,puedeelegircómoalcanzaresasmetas.Aqu

esdondeentraenjuegoelpresupuestoparaahorrar.

ESABLEZCA MEAS FINANCIERAS

➁

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 7/39

5Federal Reserve Bank of Dallas

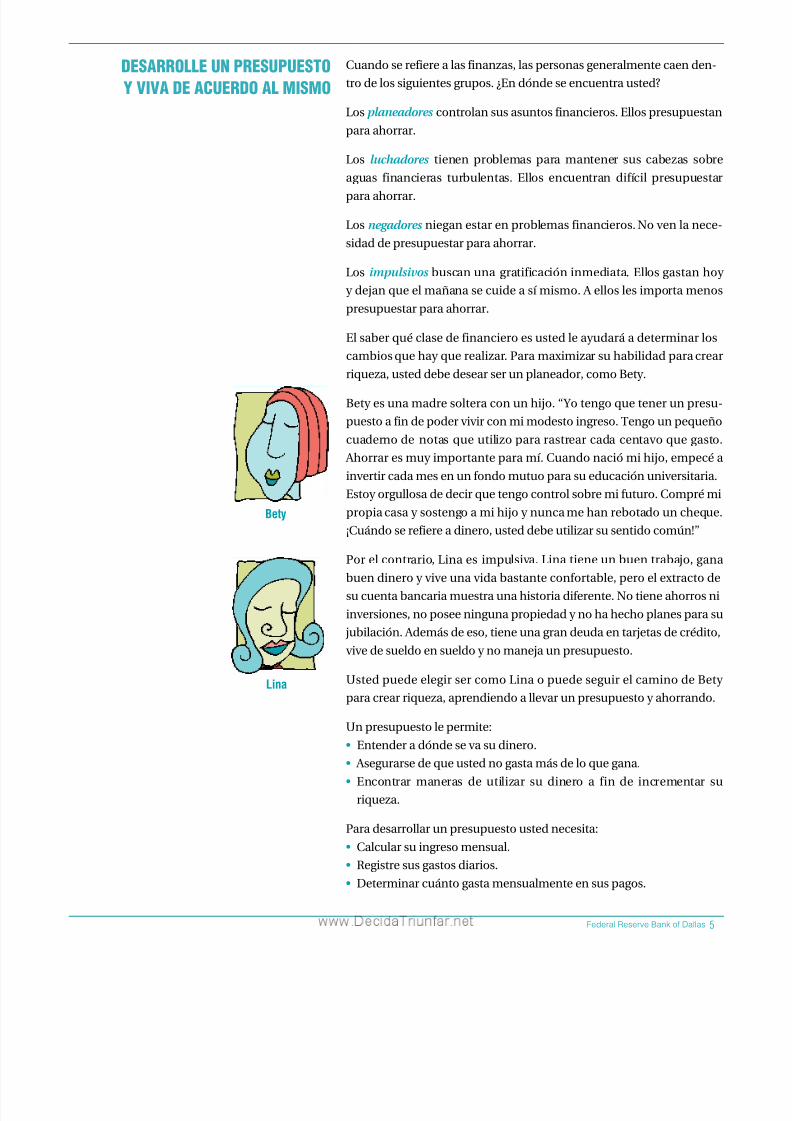

Cuandoserefierealasfinanzas,laspersonasgeneralmentecaenden-

trodelossiguientesgrupos.¿Endóndeseencuentrausted?

Losplaneadores controlansusasuntosfinancieros.Ellospresupuestan

paraahorrar.

Los luchadores tienen problemasparamantener sus cabezas sobre

aguas financieras turbulentas. Ellos encuentran difícil presupuesta

paraahorrar.

Losnegadores nieganestarenproblemasfinancieros.Novenlanece

sidaddepresupuestarparaahorrar.

Los impulsivos buscanunagratificacióninmediata.Ellosgastanhoy

ydejanqueelmañanasecuideasímismo.Aelloslesimportameno

presupuestarparaahorrar.

Elsaberquéclasedefinancieroesustedleayudaráadeterminarlos

cambiosquehayquerealizar.Paramaximizarsuhabilidadparacrea

riqueza,usteddebedesearserunplaneador,comoBety.

Betyesunamadresolteraconunhijo.“Yotengoquetenerunpresu

puestoafindepodervivirconmimodestoingreso.Tengounpequeño

cuadernodenotasqueutilizopararastrear cadacentavoquegasto

Ahorraresmuyimportanteparamí.Cuandonaciómihijo,empecéa

invertircadamesenunfondomutuoparasueducaciónuniversitaria.

Estoyorgullosadedecirquetengocontrolsobremifuturo.Comprém

propiacasaysostengoamihijoynuncamehanrebotadouncheque

¡Cuándoserefiereadinero,usteddebeutilizarsusentidocomún!”

Porelcontrario,Linaes impulsiva.Linatieneunbuentrabajo,ganbuendineroyviveunavidabastanteconfortable,peroelextractode

sucuentabancariamuestraunahistoriadiferente.Notieneahorrosni

inversiones,noposeeningunapropiedadynohahechoplanesparasu

jubilación.Ademásdeeso,tieneunagrandeudaentarjetasdecrédito

vivedesueldoensueldoynomanejaunpresupuesto.

UstedpuedeelegirsercomoLinaopuedeseguirelcaminodeBety

paracrearriqueza,aprendiendoallevarunpresupuestoyahorrando.

Unpresupuestolepermite:

• Entenderadóndesevasudinero.• Asegurarsedequeustednogastamásdeloquegana.

• Encontrarmaneras de utilizar su dinero a fin de incrementar su

riqueza.

Paradesarrollarunpresupuestoustednecesita:

• Calcularsuingresomensual.

• Registresusgastosdiarios.

• Determinarcuántogastamensualmenteensuspagos.

DESARROLLE UN PRESUPUESOY IA DE ACUERDO AL MISMO

Bety

Lina

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 8/39

6 Federal Reserve Bank of Dallas

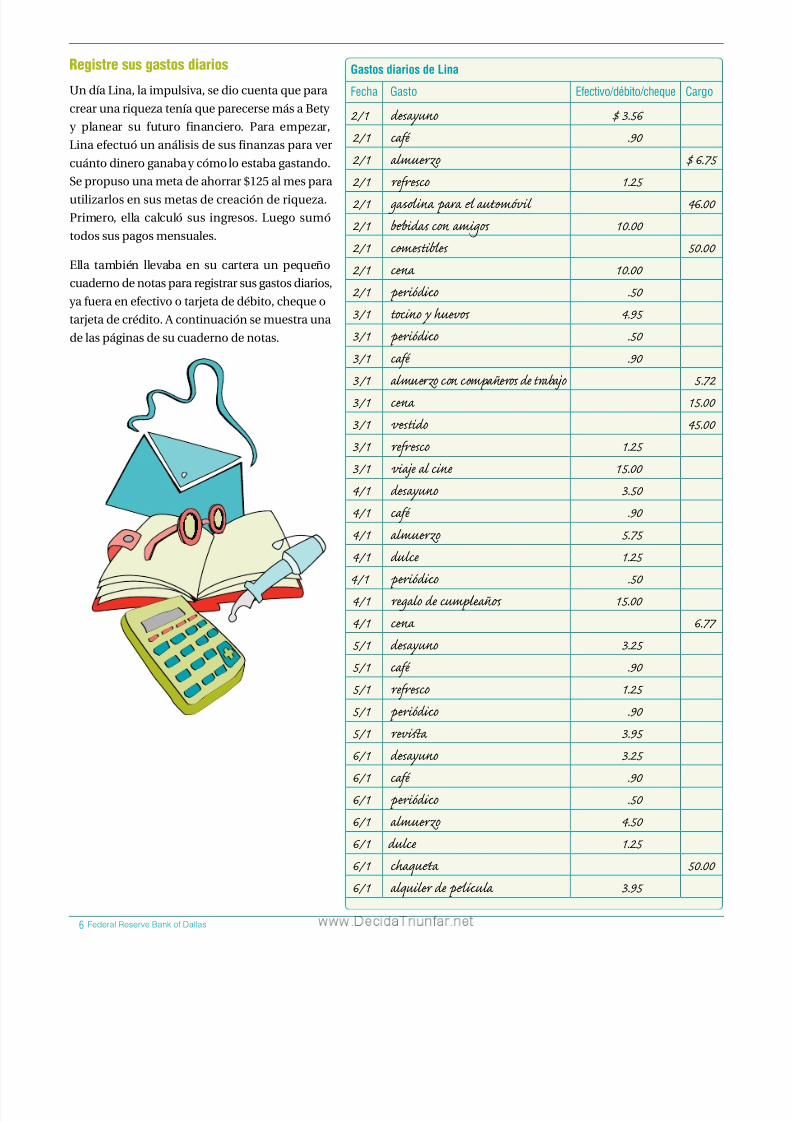

Registre sus gastos diarios

UndíaLina,laimpulsiva,sediocuentaquepara

crearunariquezateníaqueparecersemásaBety

y planear su futuro financiero. Para empezar,

Linaefectuóunanálisisdesusfinanzasparaver

cuántodineroganabaycómoloestabagastando.

Sepropusounametadeahorrar$125almesparautilizarlosensusmetasdecreaciónderiqueza.

Primero, ella calculó sus ingresos.Luegosumó

todossuspagosmensuales.

Ella también llevaba en su carteraunpequeño

cuadernodenotaspararegistrarsusgastosdiarios,

yafueraenefectivootarjetadedébito,chequeo

tarjetadecrédito.Acontinuaciónsemuestrauna

delaspáginasdesucuadernodenotas.

Gastos diarios de Lina

Fecha Gasto Efectivo/débito/cheque Cargo

2 /1 dea $ 3.56 2/1 c .90 2/1 muz $ 6.75

2/1 ec 1.25 2/1 g p óv 46.002/1 bds c mos 10.00 2/1 cetle 50.002/1 c 10.00 2/1 pric .50 3/1 oc y huvos 4.95 3/1 pric .50 3/1 c .90 3/1 muz c cmños d tj 5.72 3/1 c 15.003/1 etd 45.003/1 ec 1.25 3/1 j c 15.00 4/1 dea 3.50 4/1 c .90 4/1 muz 5.75

4/1 lc 1.25 4 /1 pric .50 4/1 gl d cmlños 15.00 4/1 c 6.775/1 dea 3.25 5/1 c .90 5/1 ec 1.25 5/1 pric .90

5/1 vi 3.95 6/1 dea 3.25 6/1 c .90 6/1 pric .50 6/1 muz 4.50 6/1 lc 1.25 6/1 caqu 50.006/1 lql d pcl 3.95

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 9/39

7Federal Reserve Bank of Dallas

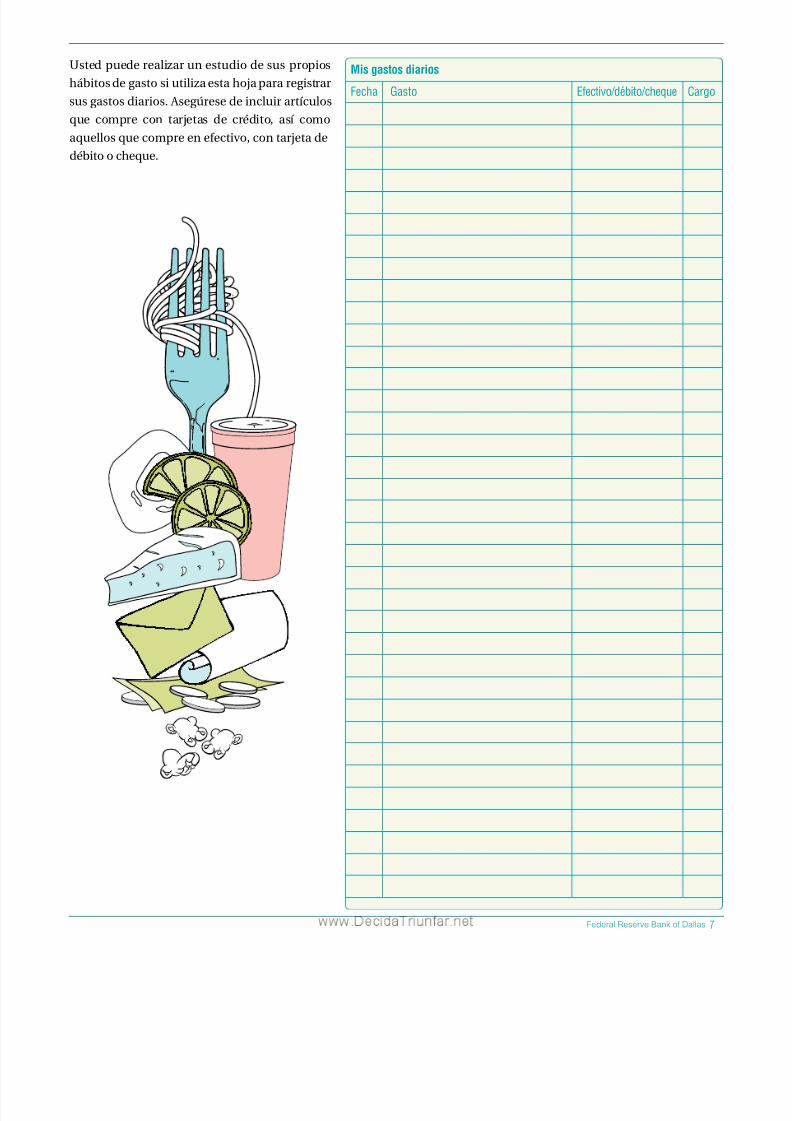

Ustedpuederealizarunestudiodesuspropios

hábitosdegastosiutilizaestahojapararegistrar

susgastosdiarios.Asegúresedeincluirartículos

que compre con tarjetas de crédito, así como

aquellosquecompreenefectivo,contarjetade

débitoocheque.

Mis gastos diarios

Fecha Gasto Efectivo/débito/cheque Cargo

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 10/39

8 Federal Reserve Bank of Dallas

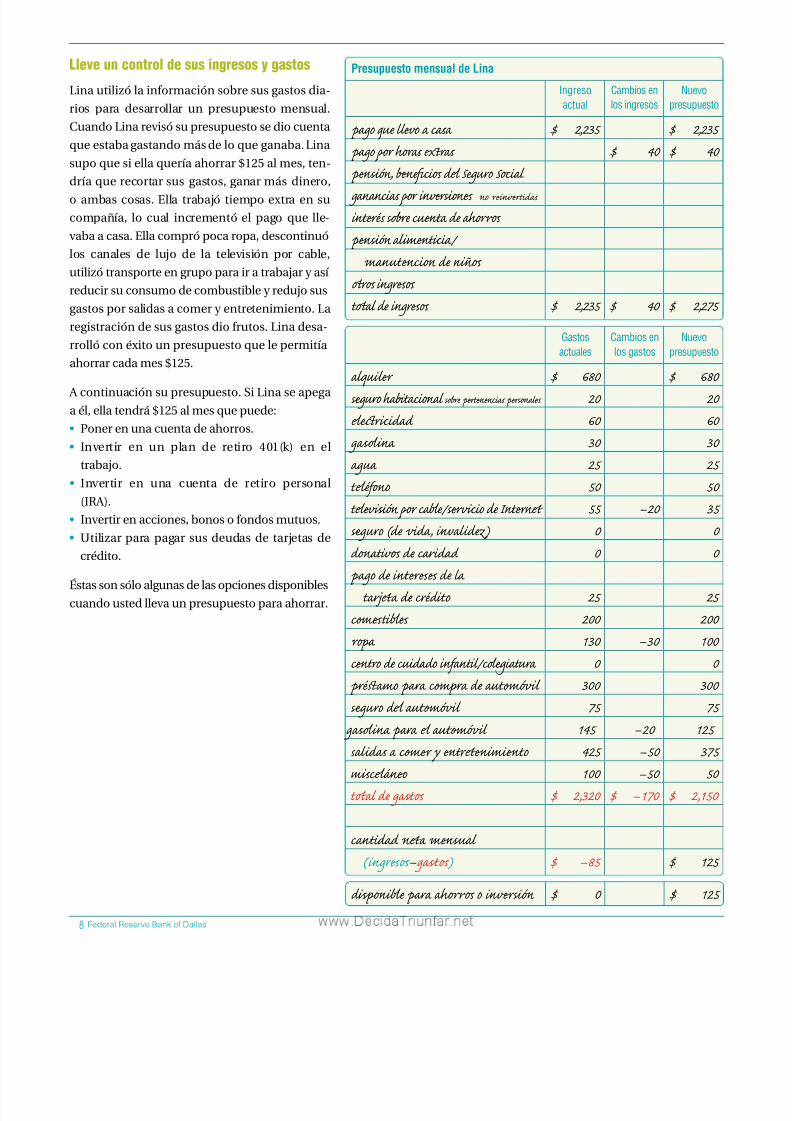

Lleve un control de sus ingresos y gastos

Linautilizólainformaciónsobresusgastosdia-

rios para desarrollar un presupuesto mensual.

CuandoLinarevisósupresupuestosediocuenta

queestabagastandomásdeloqueganaba.Lina

supoquesiellaqueríaahorrar$125almes,ten-

dría que recortarsus gastos, ganarmásdinero,oambascosas. Ella trabajó tiempoextraensu

compañía, lo cual incrementó el pago que lle-

vabaacasa.Ellacomprópocaropa,descontinuó

los canales de lujo de la televisión por cable,

utilizótransporteengrupoparairatrabajaryasí

reducirsuconsumodecombustibleyredujosus

gastosporsalidasacomeryentretenimiento.La

registracióndesusgastosdiofrutos.Linadesa-

rrollóconéxitounpresupuestoquelepermitía

ahorrarcadames$125.

Acontinuaciónsupresupuesto.SiLinaseapega

aél,ellatendrá$125almesquepuede:

• Ponerenunacuentadeahorros.

• Invertir en un plan de retiro 401(k) en el

trabajo.

• Invertir en una cuenta de retiro personal

(IRA).

• Invertirenacciones,bonosofondosmutuos.

• Utilizar parapagarsus deudasde tarjetas de

crédito.

Éstassonsóloalgunasdelasopcionesdisponibles

cuandoustedllevaunpresupuestoparaahorrar.

Presupuesto mensual de Lina

Ingresoactual

Cambios enlos ingresos

Nuevopresupuesto

pag u lv cs $ 2,235 $ 2,235pag s s $ 40 $ 40pnó, bfcos d Sg Soc gcs nve nvtds

nés cun d os pnó ntic/

nc d nños os geos d geos $ 2,235 $ 40 $ 2,275

Gastosactuales

Cambios enlos gastos

Nuevopresupuesto

lql $ 680 $ 680g ac pcs ple 20 20licda 60 60

g 30 30agu 25 25l 50 50lvió cl/rvic d In 55 –20 35g (d d, ndz) 0 0

dtvos d crda 0 0pag d nee d l

rj d cé 25 25cetle 200 200 130 –30 100cnt d cdad nnt/clt 0 0é p cm d óv 300 300g d óv 75 75

g p óv 145 –20 125 sds c y ntnmn 425 –50 375misclá 100 –50 50 d gos $ 2,320 $ –170 $ 2,150

cntda nu (geos – gos ) $ –85 $ 125

inl p os nvó $ 0 $ 125

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 11/39

9Federal Reserve Bank of Dallas

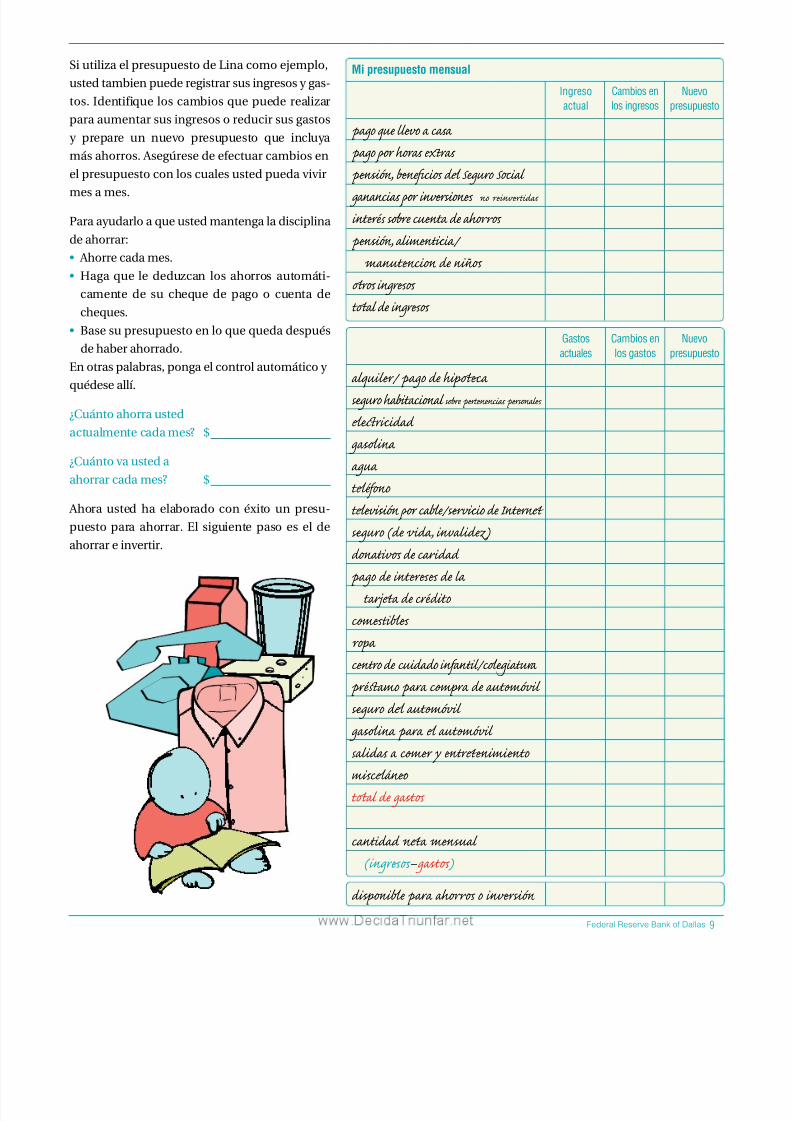

SiutilizaelpresupuestodeLinacomoejemplo,

ustedtambienpuederegistrarsusingresosygas-

tos. Identifique los cambios que puederealizar

paraaumentarsusingresosoreducirsusgastos

y prepare un nuevo presupuesto que incluya

másahorros.Asegúresedeefectuarcambiosen

elpresupuestoconloscualesustedpuedavivir

mesames.

Paraayudarloaqueustedmantengaladisciplina

deahorrar:

• Ahorrecadames.

• Haga que lededuzcan los ahorros automáti-

camentede su chequedepago o cuentade

cheques.

• Basesupresupuestoenloquequedadespués

dehaberahorrado.

Enotraspalabras,pongaelcontrolautomáticoyquédeseallí.

¿Cuántoahorrausted

actualmentecadames? $

¿Cuántovausteda

ahorrarcadames? $

Ahorausted ha elaborado con éxito unpresu-

puesto para ahorrar.El siguiente paso es elde

ahorrareinvertir.

Mi presupuesto mensual

Ingresoactual

Cambios enlos ingresos

Nuevopresupuesto

pag u lv cs pag s s

pnó, bfcos d Sg Soc gcs nve nvtds

nés cun d os pnó, ntic/

nc d nños os geos d geos

Gastosactuales

Cambios enlos gastos

Nuevopresupuesto

lql/ pag d h g ac pcs ple

licda g agu l lvió cl/rvic d In g (d d, ndz)

dtvos d crda pag d nee d l

rj d cé cetle cnt d cdad nnt/clt é p cm d óv g d óv

g p óv sds c y ntnmn misclá d gos

cntda nu (geos – gos )

inl p os nvó

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 12/39

10 Federal Reserve Bank of Dallas

Ahorre e inviertaUsted ha presupuestado e identificado una cantidad para ahorra

mensualmente.¿Endóndevaacolocarsusahorros?Alinvertir,usted

poneeldineroqueahorraatrabajar,locualgeneramásdineroeincre

mentasuriqueza.Una inversiónescualquiercosaqueustedadquiereparaobteneruningresoobeneficioenelfuturo.Lasinversionesse

incrementanpormediodelageneracióndeingresos(interesesodivi

dendos)oatravésdeincrementodesuvalor(apreciación).Elingreso

generadoporsusinversionesycualquierapreciaciónenelvalordesus

inversionesincrementasuriqueza.

Existenvariasopcionesparainvertirsusahorros.Lasbuenasinversio-

neslegenerarándinero,lasmalasinversioneslecostarándinero.Haga

sutarea.Reúnalamayorcantidadde informaciónqueustedpueda

Busqueconsejodelpersonaldesubancoodeotrosexpertoscalifica

dosenfinanzas.Leaperiódicos,revistasyotraspublicaciones.Iden-

tifiquefuentesdeinformaciónconfiableatravésdeInternet.Únase

unclubdeinversionistas.Reviselalistaderecursosqueseencuentr

alfinaldeestapublicación.

Elinterés compuestoleayudaacrearriquezaenformamásrápida.Se

pagainteréssobreelinterésganadoconanterioridadasícomosobre

eldepósitoo inversiónoriginal.Por ejemplo,$5,000depositadosen

unbancoalseisporcientodeinterésanualganan$308sielinterése

mensualmentecompuesto.Ensólocincoaños,los$5,000seconver-

tiránen$6,744.

Observemoscómo se incrementa el interésen los ahorros de Lina

SupongamosqueLinaahorra$125almesporunperíodode30añosy

elinteréssobresusahorrosesmensualmentecompuesto.

Lagráficadelaizquierdanosmuestracómoelinteréscompuesto

diferentes tasas incrementaría los ahorros de Lina comparado con

simplementeponerlosahorrosdentrodeunacajadeloszapatos.Éste

eselinteréscompuestoqueustedgana.Ycomopuededarsecuenta

enlainversióndeLina,elinteréscompuestotieneunmayorefecto

después deque la inversión y el interésse han incrementado aunperíodomáslargo.

Existeotroladodelinteréscompuesto.Estoes,elinteréscompuesto

queselerecarga.Esteinteréscompuestoserecargaporcomprasreal-

izadasconsutarjetadecrédito.EnelCapítulo4,“Tomecontroldela

deuda,”sediscuteestetipodeinterés.

SOLICIE ASISENCIA

OME ENAJA DELINERÉS COMPUESO

Tome en serio el poder del interés

compuesto—y ahorre.

Dwight R. Lee y Richard B. McKenzie,

Getting Rich in America

➂

0

50,000

100,000

150,000

200,000

250,000

300,000

$350,000

Sin interés

6 por ciento

302520151051

Años

Valor de los ahorros

8 por ciento

10 por ciento

La ventaja del interés compuesto

Losejemplossuponenundepósitode$125mensuales;losejemplossobreinteréscompuestosuponenuninteréscompuestomensualmente.

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 13/39

11Federal Reserve Bank of Dallas

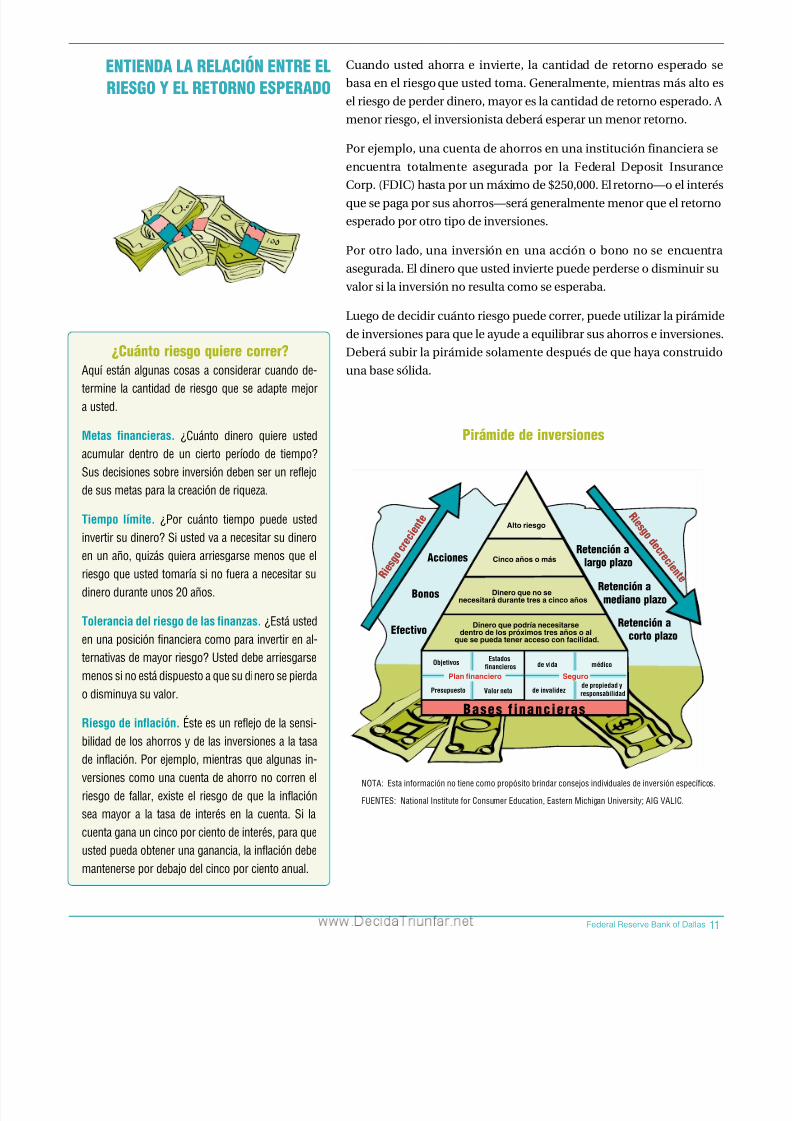

Cuando usted ahorra e invierte, lacantidadde retorno esperado se

basaenelriesgoqueustedtoma.Generalmente,mientrasmásaltoes

elriesgodeperderdinero,mayoreslacantidadderetornoesperado.A

menorriesgo,elinversionistadeberáesperarunmenorretorno.

Porejemplo,unacuentadeahorrosenunainstituciónfinancierase

encuentra totalmente asegurada por la Federal Deposit Insurance

Corp.(FDIC)hastaporunmáximode$250,000.Elretorno—oelinterésquesepagaporsusahorros—serágeneralmentemenorqueelretorno

esperadoporotrotipodeinversiones.

Por otro lado,una inversiónen una acciónobononose encuentra

asegurada.Eldineroqueustedinviertepuedeperderseodisminuirsu

valorsilainversiónnoresultacomoseesperaba.

Luegodedecidircuántoriesgopuedecorrer,puedeutilizarlapirámid

deinversionesparaqueleayudeaequilibrarsusahorroseinversiones

Deberásubirlapirámidesolamentedespuésdequehayaconstruido

unabasesólida.

ENIENDA LA RELACIÓN ENRE ELRIESGO Y EL REORNO ESPERADO

¿Cuánto riesgo quiere correr?

Aquí están algunas cosas a considerar cuando de-termine la cantidad de riesgo que se adapte mejor

a usted.

Metas financieras. ¿Cuánto dinero quiere usted

acumular dentro de un cierto período de tiempo?

Sus decisiones sobre inversión deben ser un reflejo

de sus metas para la creación de riqueza.

Tiempo límite. ¿Por cuánto tiempo puede usted

invertir su dinero? Si usted va a necesitar su dinero

en un año, quizás quiera arriesgarse menos que elriesgo que usted tomaría si no fuera a necesitar su

dinero durante unos 20 años.

Tolerancia del riesgo de las finanzas. ¿Está usted

en una posición financiera como para invertir en al-

ternativas de mayor riesgo? Usted debe arriesgarse

menos si no está dispuesto a que su dinero se pierda

o disminuya su valor.

Riesgo de inflación. Éste es un reflejo de la sensi-

bilidad de los ahorros y de las inversiones a la tasade inflación. Por ejemplo, mientras que algunas in-

versiones como una cuenta de ahorro no corren el

riesgo de fallar, existe el riesgo de que la inflación

sea mayor a la tasa de interés en la cuenta. Si la

cuenta gana un cinco por ciento de interés, para que

usted pueda obtener una ganancia, la inflación debe

mantenerse por debajo del cinco por ciento anual.

Plan financiero

ObjetivosEstados

financieros

Presupuesto Valor neto

Seguro

de vida médico

de invalidezde propiedad yresponsabilidad

Alto riesgo

Cinco años o más

Dinero que no senecesitará durante tres a cinco años

Dinero que podría necesitarsedentro de los próximos tres años o al

que se pueda tener acceso con facilidad.Efectivo

Bonos

AccionesRetención a

largo plazo

Retención amediano plazo

Retención acorto plazo

Bases f inancieras

R i e

s g o c r e

c i e n t

eR i e s g o d e c

r e c i e n t e

NOTA: Esta información no tiene como propósito brindar consejos individuales de inversión específicos. FUENTES: National Institute for Consumer Education, Eastern Michigan University; AIG VALIC.

Pirámide de inversiones

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 14/39

12 Federal Reserve Bank of Dallas

Cuenta de desarrollo personal (IDA)En algunas comunidades, las personas cuyos in-gresos están por debajo de cierto nivel pueden abriruna cuenta de desarrollo personal (Individual Devel-opment Account o IDA) como parte de un programade manejo de dinero organizado por una entidad localno lucrativa. Las cuentas IDA generalmente se abren

en un banco local. Los depósitos que realiza el retene-dor de cuentas del IDA a menudo son igualadas porlos depósitos que realiza una fundación, agencia delgobierno u otra organización. Las cuentas IDA puedenutilizarse para la compra de la primera casa, para gas-tos de educación o de entrenamiento en el trabajo opara iniciar un negocio.

Los programas de capacitación sobre presupuesto,ahorro y administración del crédito con frecuenciahacen parte de los programas de IDA.

Si quiere saber más sobre las cuentas IDA, póngaseen contacto con CFED (por sus siglas en inglés), lla-mando al teléfono (202) 408-9788, o visite su sitioweb, www.idanetwork.org.

ipos de cuentas de ahorro

Cuenta de ahorro (en general)

• Le brinda acceso a su dinero en cualquier momento.

• Gana intereses.

• Transfiere su dinero de una cuenta a otra con facilidad.

• El FDIC asegura sus ahorros hasta por un máximo de $250,000.

Cuenta de mercado monetario (money market)

• Gana intereses.

• No tiene ningún costo si usted mantiene un balance mínimo.

• Puede ofrecer servicios para la emisión de cheques.

• El FDIC asegura sus ahorros hasta por un máximo de $250,000.

Certificado de depósito (CD)

• Gana intereses durante su plazo (tres meses, seis meses, etc.).

• Debe dejar el depósito en la cuenta por todo el plazo para evitar una multa

por retiro antes de tiempo.

• Recibe el capital y los intereses al final del plazo.• El FDIC asegura sus ahorros hasta por un máximo de $250,000.

Laformamássimpledeempezaraganardineroensusahorroseslade

abrirunacuentadeahorrosenunainstituciónfinanciera.Ustedpued

sacarventajadelinteréscompuesto,sinningúnriesgo.

Las instituciones financieras ofrecen una variedad de cuentas deahorro,cadaunadelascualespagaunatasadeinterésdiferente.La

casilla que aparece arriba describe los diferentes tipos de cuentas

Localicecuáleslaquemejorcorrespondeasusituaciónycompar

tasasdeinterésycomisiones.Ustedpuedeseleccionarlautilizaciónde

estascuentastípicasparaahorrarparaelfuturocercanoopormuchos

años.

Unaveztengaunabuenabasedeahorros,esposiblequequieradiver-

sificarsusactivosendiferentestiposdeinversiones.Ladiversificación

puedeayudarleaallanarlosposiblesaltibajosenlasgananciasdesus

inversiones.LainversiónnoesunamaneradeenriquecimientorápidoLos inversionistas inteligentes miranmuchomasallá, al colocar su

dineroeninversionesenformaregularyalmantenerlasinvertidaspor

cinco,10,15,20ómásaños.

Bonos—Préstamo de su dinero

Bonos.Cuandoustedcomprabonos,ustedestáprestandodineroauna

agenciagubernamentaloestatal,municipalidaduotroemisor,como

unacorporación.Elbonoescomoun“IOU”(yoledebo).Elemisorse

HERRAMIENAS DE AHORRO

HERRAMIENAS DE INERSIÓN

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 15/39

13Federal Reserve Bank of Dallas

comprometeapagarunatasadeinterésestablecidaduranteeltiempo

quedurelavigenciadelbonoyarembolsarelvalornominalcompleto

cuandoelbonosevenzaoexpire.Elinterésquepagaunbonosebasa

principalmenteenlacalidaddecréditodelemisoryenlastasasde

interésqueseencuentrenenvigencia.EmpresascomoMoody’sInves

torServiceyStandard&Poor’sseencargandevalorarlosbonos.Con

losbonoscorporativos,lavaloracióndelosbonosdelacompañíase

basaensusituaciónfinanciera.Elvalordelosbonosmunicipalesse

basaenlacredibilidadcrediticiadeunainstitucióngubernamentalu

otraentidadpúblicaquelosemita.Losemisoresconmásprobabili-

dadesderetornodepagodeldinerotienenlosvaloresmásaltosy sus

bonoslepagaránunatasadeinterésmásbajaalinversionista.Recuerde

mientrasmenorseaelriesgo,menoreselretornoqueseespera.

Unbonosepuedevenderasuvalordecara(conocidocomonominal )

oaunpreciomenorodedescuento.Porejemplo,cuandolastasasde

interésqueprevalecensonmásbajasquela tasaestablecidaparae

bono,elpreciodeventadelbonoaumentasobresuvalornominal.Sevendeaunpremio.Porelcontrario,cuando lastasasde interésque

prevalecensonmásaltasquelatasaestablecidaparaelbono,elpre-

ciodelbonodisminuyesobresuvalornominal.Cuandosecompran

bonos,éstospuedenretenersehastaqueexpirenosepuedancomer

ciar.

Bonos de ahorro.Losbonos de ahorro de los Estados Unidos (U.S.Savings

Bonds)sonemitidosyrespaldadosporelgobierno.Existendiferentes

clasesdebonosdeahorro,cadaunoconunapequeñadiferenciaen

cuantoasuscaracterísticasyventajas.Los bonos de la Serie I (Series

IBonds)sonindicadoresdeinflación.Lastasasdegananciaparaestetipodebonoscombinanunatasafijaderetornoconlatasadeinflación

anual.Losbonosdeahorrosepuedencomprarendenominacionesde

$50hasta$10,000.

Bonos, letras y notas del Tesoro.LosbonosemitidosporlaTesoreríade

losEstadosUnidossevendenparapagarunatrasoenlasactividades

delgobiernoysonrespaldadasporlatotalfeycréditodelgobierno

central.Los bonos del Tesorosonvaloresconunaduracióndemásde

diezaños.Elinteréssepagadosvecesalaño.ElgobiernodelosEsta

dosUnidostambiénemitevaloresconocidascomoletrasdelTesoroynotasdelTesoro.Lasletras del Tesorosonvaloresdecortoplazoque

expiranalostresmeses,seismesesounaño.Éstossevendenconun

descuentosobresuvalornominalyladiferenciaentreelcostoyloque

ustedrecibecomopagoasuvencimiento,eselinterésqueustedgana

Lasnotas del Tesorosonvaloresqueproduceninteresesquepueden

expirarenunperíododedoshasta10años.Losinteresessepagancada

seismeses.Losvalores del Tesoro protegidos contra la inflación(TIPS

porsussiglaseninglés)ofrecenalosinversionistaslaoportunidadde

UNA BUENA REGLA GENERALLa Regla de 72 puede ayudarle a calcular la forma enque su inversión crecerá con el tiempo. Simplementedivida el número 72 por la tasa de rendimiento queespera tener en su inversión, para averiguar cuántosaños aproximadamente se demorará para que seduplique el valor de su inversión.

Ejemplo: Invierta hoy $5,000 a un interés del 8 porciento. Divida 72 entre 8 y obtendrá 9. Su inversiónse duplicará cada nueve años. En nueve años, su in-versión de $5,000 tendrá un valor de $10,000; en18 años, aproximadamente $20,000; y en 27 años,$40,000.

La Regla de 72 también funciona si desea saber latasa de rendimiento que necesita para duplicar sudinero. Por ejemplo, si tiene algún dinero que de-

sea invertir y quisiera duplicarlo en 10 años, ¿quétasa de rendimiento necesitaría? Divida 72 entre 10y obtendrá 7.2. Su dinero se duplicará en 10 añossi el promedio de su tasa de rendimiento es 7.2 porciento.

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 16/39

14 Federal Reserve Bank of Dallas

comprarunvalorquevaalmismopasoquelainflación.Elinterésse

pagasobreelcapitalajustadoporlainflación.

Los bonos, letras y notas del Tesoro se venden en incrementos de

$1,000.Estosvalores, juntoconlosbonosdeahorrosdelosEE.UU.

puedenseradquiridosdirectamentedelDepartamentodelTesoroa

travésdeTreasuryDirectenwww.treasurydirect.gov.

Algunosbonosemitidosporelgobiernoofrecenalgunasventajascon

losimpuestos.Anivelestatalolocalnoexisteunimpuestoporingreso

sobrelosinteresesgeneradosporlosbonosdelTesoroodeahorro.Y

enlamayoríadeloscasos,elinterésganadoporlosbonosmunicipale

estáexentodeimpuestosporingresosfederalesyestatales.General-

mentelosinversionistasdealtosingresoscompranestosbonosdebido

alosbeneficiosqueotorganconrespectoalosimpuestos.

Acciones—Ser propietario de una parte de una compañía

Acciones.Partesdeaccionespuedenadquirirseenunacasadeinter

cambiocomoelNasdaqolaCasadeIntercambiodeNuevaYork,a

travésdeuncorredordebolsa,sobreelmostradoro,enalgunoscasos,

pormediodecomprasdirectas.Cuandoustedcompraunaacción,se

convierteenpropietariodeunapartedecompañía, conocidocomo

accionista.Losaccionistaspuedenhacerdinerodedosformas:reci

biendopagospordividendosyvendiendolasaccionescuandoéstas

seaprecian.Un dividendoesunadistribucióndeingresosporparte

deunacorporaciónasusaccionistas,quegeneralmentesedistribuy

cadacuatromeses.La apreciación de una acciónesunincrementoen

elvalordeunaaccióndelacompañía,quegeneralmentesebasaen

suhabilidadparagenerardineroypagarundividendo.Sinembargosilacompañíanosecomportacomoseesperaba,elvalordelaacción

puedebajar.

Noexisteunagarantíadequeustedharádinerocomoaccionista.Alcom

praracciones,ustedsearriesgaaquelacompañíaobtengagananciasy

pagueundividendooaverqueelvalordesuacciónaumente.Antes

deinvertirenunacompañía,investigueacercadesucomportamiento

financieroenelpasado,sumanejo,productosycómosehanvalorado

lasaccionesenelpasado.Procuresaberloquelosexpertosdicenacerca

delacompañíaylarelacióndesucomportamientofinancieroyelpreciodesusacciones.Losinversionistasdeéxitoestánbieninformados.

Fondos mutuos—Inversión en varias compañías

Los fondos mutuos se crearon para que muchas personas inviertan

sudineroenmuchas empresas.Cuandousted compra accionesde

fondomutuo, usted se convierte enunaccionistadeunfondoque

tieneinversionesenmuchasotrascompañías.Pormediodeladiversi-

ficación,unfondomutuocomparteelriesgoconvariascompañíasen

lugardeesperarquesólounatengaunbuendesempeño.Losfondos

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 17/39

15Federal Reserve Bank of Dallas

mutuostienendistintosgradosderiesgo.Éstostambiéngenerancosto

asociadosconsupropiedad,comohonorariospormanejo,loscuale

variarándependiendodeltipodeinversiónquerealiceelfondo.

Antesdeinvertirenunfondomutuo,averigüeacercadesucompor-

tamiento anterior, enqué empresas invierte, cómo semaneja y lo

honorariosquesecarganalosinversionistas.Averigüequédicenlos

expertosacercadelfondoysuscompetidores.

Lasacciones,bonosyfondosmutuospuedenseradquiridosatravésde

uncorredorqueofrezcatodoslosservicios(sinecesitaconsejosobre

inversiones), de un corredor de descuento o incluso directamente

dealgunasempresasyfondosmutuos.Recuerde,cuandoinviertaen

acciones,bonosofondosmutuos:

• Busquebuenainformaciónqueleayudeenlatomadedecisiones.

• Asegúresedeconoceryentendertodosloscostosasociadosconla

compra,ventaymanejodesusinversiones.

• Seaprecavidoconlasinversionesquesevendemasiadobuenaspara

serreales,talvezlosean.

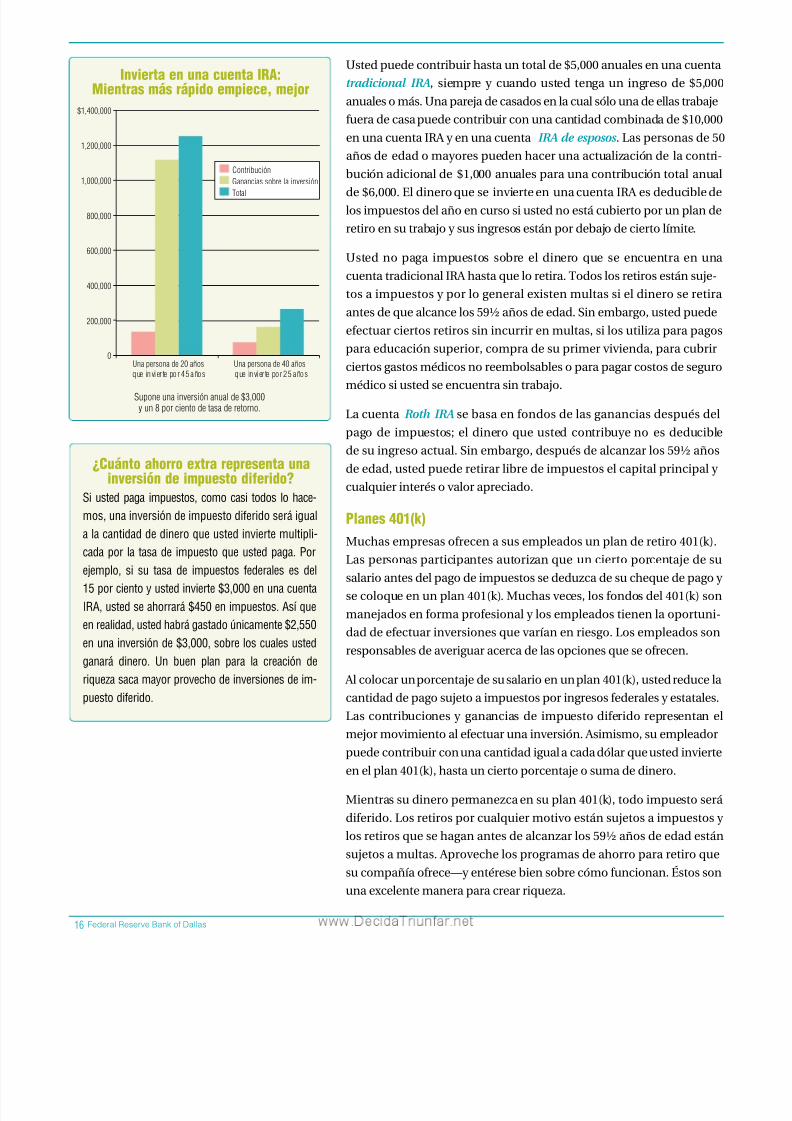

¿Ha pensado alguna vez cuánto dineronecesitará cuando lleguee

momento de su retiro? ¿Hoy ahorrará lo suficiente para satisface

sus necesidades futuras a preciosmás altos que los dehoy debido

a la inflación?Muchas personasno tienen suficientes ahorros para

su retiro. Utilice el siguiente cuadro para calcular cuánto necesita

usted invertir enestemomentoparaalcanzarsumetaderetiro.Por

ejemplo, supongamos que usted tiene 20 años y le gustaría tene

$1millóncuandoseretirealaedadde65años.Siustedpuedeinvertir

eldíadehoy$13,719,suinversiónseincrementaráa$1millóndurante

los próximos 45años si ésta gana un retorno constantedel 10po

ciento,compuestoanualmente.Ustednotendráqueagregarniunsól

centavomásasuinversióninicial.

¿Quéedadtieneusted?

¿Cuántoquisieratenerenahorrosalmomentodesuretiro?

Cuentas de retiro personal

Unacuentaderetiropersonal(IndividualRetirementAccountoIRA)lpermiteaustedcrearriquezayasegurarsuretiro.Eldineroqueusted

invierteenunacuentaIRAaumentalibredeimpuestoshastaqueuste

alcancelaedadderetiroyestélistoparautilizarlo.Ustedpuedeabri

unacuentaIRAenunbanco,unaempresacorredoradebolsa,unfondo

mutuoounacompañíadeseguros.LascuentasIRAestánsujetasacier

taslimitacionesdeingresoyotrosrequisitosqueusteddeberáconocer

mejor, pero a continuación le proporcionamos alguna información

sobreloqueestascuentasofrecen,conlascontribucionesanualesmáxi-

masquesonextentasdeimpuestoenfecha2010.

INERSIÓN PARA REIRO

Invierta hoy para alcanzarsus metas de retiro a los 65 años

Edad Cantidad invertida

20 $ 2,743 $ 5,487 $ 8,232 $10,976 $ 13,719

25 4,419 8,838 13,257 17,676 22,095

30 7,117 14,234 21,351 28,468 35,585

35 11,462 22,924 34,386 45,847 57,309

40 18,460 36,919 55,378 73,838 92,296

45 29,729 59,458 89,186 118,915 148,644

50 47,879 95,757 143,635 191,514 239,392

55 77,109 154,217 231,326 308,435 385,543

60 124,185 248,369 372,553 496,737 620,921

65 $200,000 $400,000 $600,000 $800,000 $1,000,000

Suponeun10porcientoderetornoqueescompuestoanualmente.

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 18/39

16 Federal Reserve Bank of Dallas

0

$1,400,000

1,200,000

1,000,000

800,000

600,000

400,000

200,000

Una persona de 40 añosUna persona de 20 añosque invier te por 45 años que invier te por 25 años

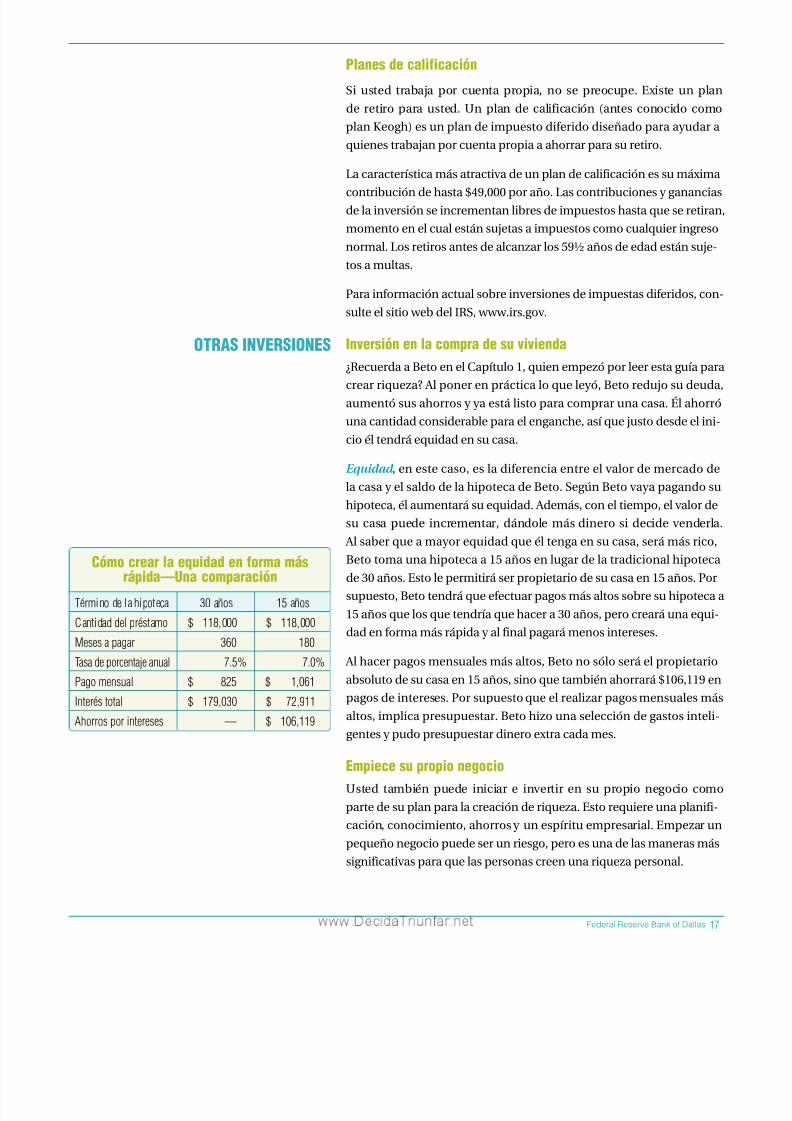

Contribución

Ganancias sobre la inversiónTotal

Ustedpuedecontribuirhastauntotalde$5,000anualesenunacuenta

tradicional IRA , siempre y cuandoustedtengaun ingresode$5,000

anualesomás.Unaparejadecasadosenlacualsólounadeellastrabaje

fueradecasapuedecontribuirconunacantidadcombinadade$10,000

enunacuentaIRAyenunacuenta IRA de esposos .Laspersonasde50

añosdeedadomayorespuedenhacerunaactualizaciónde lacontri

buciónadicionalde $1,000anualesparaunacontribucióntotalanua

de$6,000.Eldineroquese invierteenunacuentaIRAesdeduciblede

losimpuestosdelañoencursosiustednoestácubiertoporunplande

retiroensutrabajoysusingresosestánpordebajodeciertolímite.

Usted no paga impuestos sobre el dineroque seencuentra en una

cuentatradicionalIRAhastaqueloretira.Todoslosretirosestánsuje-

tosaimpuestosyporlogeneralexistenmultassieldineroseretira

antesdequealcancelos59½añosdeedad.Sinembargo,ustedpuede

efectuarciertosretirossinincurrirenmultas,silosutilizaparapago

paraeducaciónsuperior,compradesuprimervivienda,paracubrir

ciertosgastosmédicosnoreembolsablesoparapagarcostosdeseguromédicosiustedseencuentrasintrabajo.

LacuentaRoth IRA sebasaenfondosdelasgananciasdespuésdel

pagode impuestos;eldineroque usted contribuyeno esdeducible

desuingresoactual.Sinembargo,despuésdealcanzarlos59½años

deedad,ustedpuederetirarlibredeimpuestoselcapitalprincipaly

cualquierinterésovalorapreciado.

Planes 401(k)

Muchasempresasofrecenasusempleadosunplanderetiro401(k).

Laspersonasparticipantes autorizanqueunciertoporcentajedesusalarioantesdelpagodeimpuestossededuzcadesuchequedepagoy

secoloqueenunplan401(k).Muchasveces,losfondosdel401(k)son

manejadosenformaprofesionalylosempleadostienenlaoportuni-

daddeefectuarinversionesquevaríanenriesgo.Losempleadosson

responsablesdeaveriguaracercadelasopcionesqueseofrecen.

Alcolocarunporcentajedesusalarioenunplan401(k),ustedreducela

cantidaddepagosujetoaimpuestosporingresosfederalesyestatales.

Las contribuciones y gananciasde impuesto diferido representane

mejormovimientoalefectuarunainversión.Asimismo,suempleadorpuedecontribuirconunacantidadigualacadadólarqueustedinvierte

enelplan401(k),hastaunciertoporcentajeosumadedinero.

Mientrassudineropermanezcaensuplan401(k),todoimpuestoserá

diferido.Losretirosporcualquiermotivoestánsujetosaimpuestosy

losretirosquesehaganantesdealcanzarlos59½añosdeedadestán

sujetosamultas.Aprovechelosprogramasdeahorropararetiroque

sucompañíaofrece—yentéresebiensobrecómofuncionan.Éstosson

unaexcelentemaneraparacrearriqueza.

Suponeunainversiónanualde$3,000yun8porcientodetasaderetorno.

Invierta en una cuenta IRA:Mientras más rápido empiece, mejor

¿Cuánto ahorro extra representa unainversión de impuesto diferido?

Si usted paga impuestos, como casi todos lo hace-

mos, una inversión de impuesto diferido será igual

a la cantidad de dinero que usted invierte multipli-

cada por la tasa de impuesto que usted paga. Porejemplo, si su tasa de impuestos federales es del

15 por ciento y usted invierte $3,000 en una cuenta

IRA, usted se ahorrará $450 en impuestos. Así que

en realidad, usted habrá gastado únicamente $2,550

en una inversión de $3,000, sobre los cuales usted

ganará dinero. Un buen plan para la creación de

riqueza saca mayor provecho de inversiones de im-

puesto diferido.

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 19/39

17Federal Reserve Bank of Dallas

Planes de calificación

Siusted trabaja por cuenta propia, no sepreocupe. Existe un plan

deretiroparausted.Unplandecalificación (antesconocidocomo

planKeogh)esunplandeimpuestodiferidodiseñadoparaayudara

quienestrabajanporcuentapropiaaahorrarparasuretiro.

Lacaracterísticamásatractivadeunplandecalificaciónessumáxima

contribucióndehasta$49,000poraño.Lascontribucionesyganancias

delainversiónseincrementanlibresdeimpuestoshastaqueseretiran

momentoenelcualestánsujetasaimpuestoscomocualquieringreso

normal.Losretirosantesdealcanzarlos59½añosdeedadestánsuje-

tosamultas.

Parainformaciónactualsobreinversionesdeimpuestasdiferidos,con

sulteelsitiowebdelIRS,www.irs.gov.

Inversión en la compra de su vivienda

¿RecuerdaaBetoenelCapítulo1,quienempezóporleerestaguíaparcrearriqueza?Alponerenprácticaloqueleyó,Betoredujosudeuda

aumentósusahorrosyyaestálistoparacomprarunacasa.Élahorró

unacantidadconsiderableparaelenganche,asíquejustodesdeelini-

cioéltendráequidadensucasa.

Equidad ,enestecaso,esladiferenciaentreelvalordemercadode

lacasayelsaldodelahipotecadeBeto.SegúnBetovayapagandosu

hipoteca,élaumentarásuequidad.Además,coneltiempo,elvalorde

sucasapuede incrementar,dándolemásdinero sidecidevenderla

Alsaberqueamayorequidadqueéltengaensucasa,serámásrico,

Betotomaunahipotecaa15añosenlugardelatradicionalhipotecade30años.Estolepermitiráserpropietariodesucasaen15años.Por

supuesto,Betotendráqueefectuarpagosmásaltossobresuhipoteca

15añosquelosquetendríaquehacera30años,perocrearáunaequi-

dadenformamásrápidayalfinalpagarámenosintereses.

Alhacerpagosmensualesmásaltos,Betonosóloseráelpropietario

absolutodesucasaen15años,sinoquetambiénahorrará$106,119en

pagosdeintereses.Porsupuestoqueelrealizarpagosmensualesmá

altos,implicapresupuestar.Betohizounaseleccióndegastosinteli-

gentesypudopresupuestardineroextracadames.

Empiece su propio negocio

Usted también puede iniciar e invertir en su propionegociocomo

partedesuplanparalacreaciónderiqueza.Estorequiereunaplanifi-

cación,conocimiento,ahorrosyunespírituempresarial.Empezarun

pequeñonegociopuedeserunriesgo,peroesunadelasmanerasmás

significativasparaquelaspersonascreenunariquezapersonal.

ORAS INERSIONES

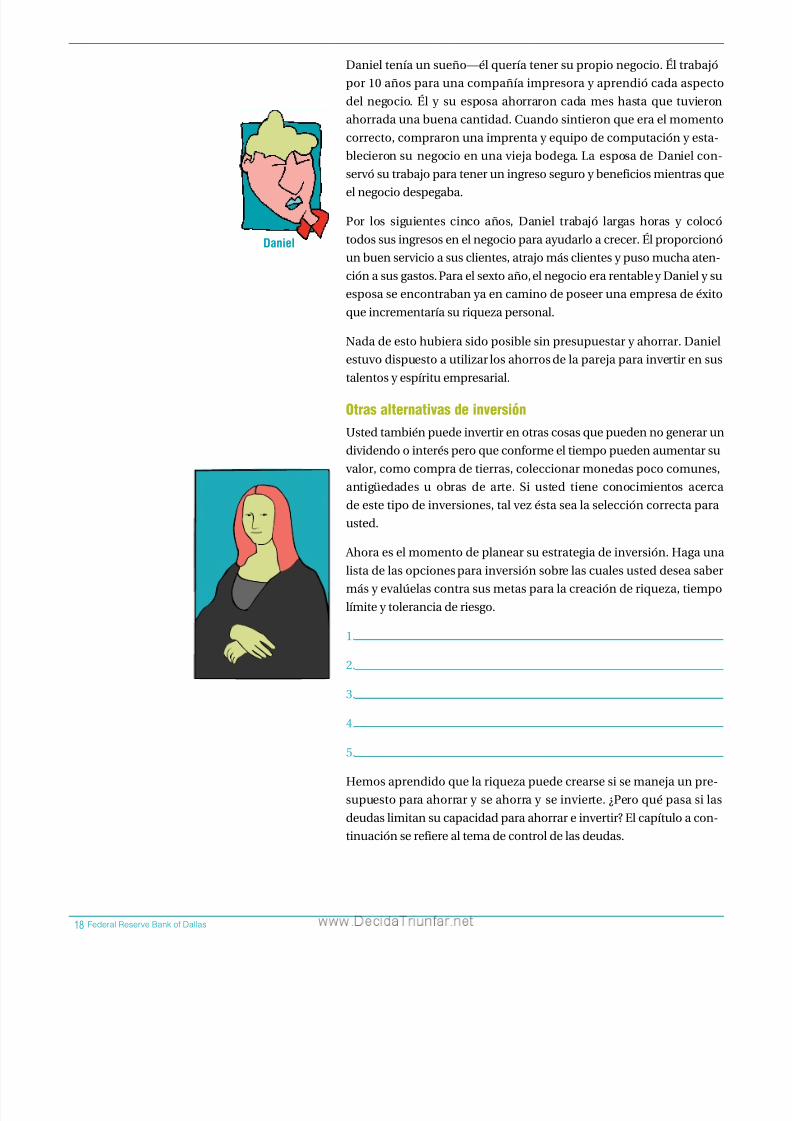

Cómo crear la equidad en forma másrápida—Una comparación

Términodelahipoteca 30años 15años

Cantidaddelpréstamo $ 118,000 $ 118,000

Mesesapagar 360 180

Tasadeporcentajeanual 7.5% 7.0%

Pagomensual $ 825 $ 1,061

Interéstotal $ 179,030 $ 72,911

Ahorrosporintereses — $ 106,119

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 20/39

18 Federal Reserve Bank of Dallas

Danielteníaunsueño—élqueríatenersupropionegocio.Éltrabajó

por10añosparaunacompañíaimpresorayaprendiócadaaspecto

delnegocio. Ély suesposa ahorraron cadameshastaque tuvieron

ahorradaunabuenacantidad.Cuandosintieronqueeraelmomento

correcto,compraronunaimprentayequipodecomputaciónyesta-

blecieronsunegocioenunaviejabodega.La esposadeDanielcon

servósutrabajoparateneruningresoseguroybeneficiosmientrasqu

elnegociodespegaba.

Por los siguientes cinco años, Daniel trabajó largas horas y colocó

todossusingresosenelnegocioparaayudarloacrecer.Élproporcionó

unbuenservicioasusclientes,atrajomásclientesypusomuchaaten-

ciónasusgastos.Paraelsextoaño,elnegocioerarentableyDanielysu

esposaseencontrabanyaencaminodeposeerunaempresadeéxito

queincrementaríasuriquezapersonal.

Nadadeestohubierasidoposiblesinpresupuestaryahorrar.Daniel

estuvodispuestoautilizarlosahorrosdelaparejaparainvertirensu

talentosyespírituempresarial.

Otras alternativas de inversión

Ustedtambiénpuedeinvertirenotrascosasquepuedennogenerarun

dividendoointerésperoqueconformeeltiempopuedenaumentarsu

valor,comocompradetierras,coleccionarmonedaspococomunes,

antigüedades u obras de arte. Si usted tiene conocimientos acerca

deestetipodeinversiones,talvezéstasealaseleccióncorrectapara

usted.

Ahoraeselmomentodeplanearsuestrategiadeinversión.Hagaunlistadelasopcionesparainversiónsobrelascualesusteddeseasabe

másyevalúelascontrasusmetasparalacreaciónderiqueza,tiempo

límiteytoleranciaderiesgo.

1.

2.

3.

4.

5.

Hemosaprendidoquelariquezapuedecrearsesisemanejaunpre-

supuestoparaahorrary seahorray seinvierte. ¿Peroquépasasilas

deudaslimitansucapacidadparaahorrareinvertir?Elcapítuloacon-

tinuaciónserefierealtemadecontroldelasdeudas.

Daniel

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 21/39

19Federal Reserve Bank of Dallas

ome control de ladeuda¿Recuerdaladefinicióndevalorneto(riqueza)?

Activos–Pasivos=Valor neto

Lospasivosrepresentansusdeudas.Lasdeudasreducenelvalorneto. Además,elinterésqueustedpagasobrelasdeudas,incluyendodeuda

detarjetasdecrédito,esdineroqueustednopuedeahorraroinvertir,

simplementeseva.Ladeudaesunaherramientaquedebeutilizarse

demanerainteligenteparacosascomocompradeunavivienda.Sino

seutilizademanerainteligente,ladeudapuedesimplementesalirse

fueradecontrol.Porejemplo,pagarsusgastosdiarios,comolacompra

decomestiblesoelpagoderecibosdeluzyaguacontarjetasdecrédit

ynocancelarelsaldoalfindemespuedeconducirloaendeudarse

demasiado.

Muchas personas se sienten abrumadas por las deudas. En cierta

ocasiones,lagenteincurreendeudaporcausasqueéstanfueradesu

control.Perotambiénexistencausasquesípuedensercontroladas.

Muchaspersonasincurrenendeudasseriasdebidoaqueellos:

• Atraviesanproblemasfinancierosdebidoalafaltadeempleo,pag

degastosmédicosoundivorcio.

• Nopuedencontrolarsusgastos,nohanplanificadoparaelfuturoy

nohanahorradodinero.

• No tienen conocimiento acerca de asuntos relacionados con la

finanzasyelcrédito.

Consejo para controlar la deuda

• Elaboreunpresupuestoyadhiéraseaél.

• Ahorredinero,afindeestarpreparadoparaenfrentarcircunstancia

inesperadas.Usteddebetenerensucuentadeahorroparatiempo

difícilessuficientedineroquecubraporlomenosdetresaseismese

degastosde subsistencia,porque comodijo elpoetaLongfellow

“Dentrodecadavidadebecaeralgunalluvia.”

• Cuando tenga que decidir cómo financiar una compra, posible

mentelacompradeunmodelomasbaratodelmismoproductoseríalamejordecisión,permitiéndoleahorraroinvertirladiferencia.

• Cancelemensualmentesussaldosporusodetarjetasdecrédito.

• Siusteddebe pedir dineroprestado,averigüe todo lorelacionado

con elpréstamo, incluyendo tasasde interés,honorarios ymulta

porpagoatrasadoopagoporadelantado.

¿POR QUÉ LAS PERSONAS SE MEEN ENPROBLEMAS DEBIDO A LAS DEUDAS?

I owe, I owe, so it’s off to work I go.

(Yo debo, yo debo,

así que a trabajar es que voy yo.)

Calcomanía en el parachoques de un Chevy 1972

➃

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 22/39

20 Federal Reserve Bank of Dallas

Cuandoustedadquiereunpréstamo,ustedreembolsael capital ,que

eslacantidadqueselepresta,másel interés ,osealacantidadquesele

recargaporprestarleeldinero.

¿Recuerdaeltemasobrecómoganarinteresescompuestos,discutido

enelCapítulo3?Elinteréssobresusaldomensualesunbuenejemplo

delinteréscompuestoqueustedpaga.Elinteréssesumaasucuenta

yelinterésdelmessiguienteserecargasobreesacantidadysobreelsaldopendiente.

Elpuntoprincipalsobreelinterésesdequeaquellosquesabenacerca

deintereses,losganan;losqueno,lospagan.

Los planeadores, como Bety, rara vez utilizan tarjetas de crédito

Cuando lo hacen, cancelan el saldo cada mes. Cuando el saldo de

unatarjetadecréditonosecancelamensualmente,significapagode

intereses,amenudoun20porcientoomásanualsobretodo loque

compra.Asíquepienseenladeudadetarjetasdecréditocomoun

préstamodeinterésalto.

¿Necesitaustedreducirsudeudadetarjetasdecrédito?Acontinuación

encontraráalgunassugerencias.

• Pagueenefectivo.

• Póngaseunlímitemensualenloquecargaensustarjetasdecrédito

ymantengaun registro conel fin deno exceder ese límite. (¿Re

cuerdalahojaderegistrodegastosdiariosdelCapítulo2?Utilícela

paramantenerunregistrodesusgastos.)

• Limiteel númerodetarjetasdecréditoqueposee.Destruyatodas

lastarjetasmenosuna.Escóndalalejosdesuvistayutilícelasóloen

casosdeemergencia.

• Seleccionelatarjetaconlamásbajatasadeinterésyquenorecargu

anualmente(oqueesterecargoseamuybajo).Perotengacuidado

conlastasasdeinterésdeintroducciónqueofrecenporcorreo.Esta

tasasamenudosubendespuésdesolounosmeses.

• Noapliqueparatarjetasdecréditopararecibir regalosgratiso un

descuentoalefectuarsuscompras.

• Deshágasedeloschequesenblancoqueleenvíanlascompañíasque

prestanserviciosfinancieros.Estoschequesrepresentanunadelanto

enefectivoquepuedenincluirunrecargomásaltoeninteresesque

lonormal.• Paguelascuentasatiempoparaevitarcargosadicionalesporpago

atrasadosoelaumentodelastasasdeinterés.

CON RESPECO AL INERÉS

EIE INCURRIR EN DEUDA DEARJEAS DE CRÉDIO

Un cuento de los dos compradores

y la televisión de pantalla gigante¿Recuerdan a Bety, la planeadora? Ella ahorró para

unas “extras.” Cuando tuvo suficiente dinero en su

cuenta de ahorros, compró una televisión de pan-

talla gigante por $1,500. Ella pagó en efectivo.

Su amigo Tom es un comprador impulsivo. Él busca

una gratificación inmediata utilizando sus tarjetas

de crédito, sin darse cuenta cuánto dinero extra le

cuesta. Tom compró la misma televisión por $1,500,

pero la financió con una tarjeta de crédito de la tienda

con una tasa de interés anual del 22 por ciento. Pa-gando $50 mensuales, se demoró casi cuatro años

para pagar el saldo.

Mientras Bety pagó únicamente $1,500 por su tele-

visión de pantalla gigante, Tom pagó $2,200: el costo

de la televisión más los intereses. Tom no sólo pagó

$700 de más, sino que perdió la oportunidad de in-

vertir los $700 en la construcción de su riqueza.

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 23/39

21Federal Reserve Bank of Dallas

Las personas pueden endeudarse bastante cuando obtienen

préstamos respaldados por su cheque de pago. Ellas emiten

un cheque prefechado a cambio del dinero. Cuando vuelven a

recibir su cheque de pago, ellas pagan el préstamo, de allí e

nombre de préstamo para el día de pago (payday loan). Estos

préstamos generalmente vienen con tasas de interés de dos

dígitos, muy altas. Los deudores que no pueden cancelar los

préstamosrecibenunrecargoadicionalporunaextensióndetiempo

locualloshundeaúnmásenladeuda.Losdeudorespuedencon-

tinuarpagandolosrecargosparaextenderlafechadevencimiento

delospréstamosenformaindefinida;sóloparadarsecuentaquese

estánhundiendomásymásenladeudadebidoalosaltospagosde

interésyhonorarios.

Los usureros amenudo se acercan a personas mayores y de bajos

ingresos, ya seapor teléfono,por correo o enpersona.Después de

lamuertedesuesposo,Paulina,de73añosdeedad,recibiómuchos

reclamosporpartedelasempresasfinancieras.Ellateníadificultadeparacumplirconsuscompromisosdebidoasuingresofijo.Parapode

cancelarsusdeudas,ellatomóunpréstamode$5,000deequidadsobre

elvalordesuviviendaqueimplicabaelpagodetasasdeinterésaltas

yhonorariosexcesivos. Ellapronto sedio cuentaque seencontraba

máshundidaendeudas,asíquerefinancióelpréstamounayotravez,

pagandohonorarioscadaunadelasveces.

LoshijosdePaulinadescubrieronlasituaciónporlacualellaestaba

pasandoycancelaronelpréstamo.Heaquíalgunaslecciones:

• No pida prestado a Pedro para pagarle a Pablo. Es decir no se

endeudeconunainstituciónparapagarleaotra.• Nuncalepongaatenciónaunasolicituddepréstamoquelequiera

convencerqueelpedirprestadoesalgofácilybarato.

• Siemprelealaletrapequeñadecualquiersolicituddepréstamo.

• Solicite la ayuda de sus familiares, servicios locales de consejería

sobre créditos o cualquier otra persona que le asegure que e

préstamoeselcorrectoparausted.

Aquellas personas que han utilizado crédito tienen un informe de

créditoqueincluyetodosuhistorialdepago,incluyendopagosatrasa-

dos.Losdatosensuinformedecréditoseutilizanparacrearsucalificación

crediticia.Unacalificacióncrediticiaesunnúmerogeneradoporun

modeloestadísticoqueprediceobjetivamentelaprobabilidaddeque

usted volverá a pagar a tiempo. Los bancos, compañías de seguro

arrendadorespotencialesyotrosprestamistasutilizanlascalificacio

nescrediticias.

Lascalificacionescrediticiasoscilandemenosde500a800ómás,yse

CUÍDESE DE LOS PRÉSAMOSPARA EL DÍA DE PAGO Y LOS

PRESAMISAS APROECHADOS

ENÉRESE DE LO QUE LOS ACREEDORESDICEN ACERCA DE USED

Paulina

I n f o r m e d e

c r é d i t o

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 24/39

22 Federal Reserve Bank of Dallas

determinandeacuerdoalosantecedentesdepago,lacantidaddela

deudapendientedepago,laextensióndesusantecedentesdepago,

recientes solicitudes de informaciónen su informe de crédito y lo

tiposdecréditoqueseestánutilizando.Entrelosfactoresquenose

tomanencuentaenlascalificacionescrediticiasestánlaedad,razao

etnia,ingresos,empleo,estadocivil,estudios,tiempoderesidenciaen

sudirecciónactualnisiespropietariooarrendatariodesuresidencia.

Uninformedecréditoque incluyapagosatrasados,faltasdepagoo

incumplimientostraerácomoconsecuenciaunacalificacióncrediticia

bajaypodríarepresentarlanegacióndeunpréstamoolanecesidad

depagartasasdeinterésmásaltas.Entremásaltaseasucalificación

menorseráelriesgoqueustedrepresentaráparaelprestamista.

Examinesuinformedecréditoporlomenosunavezalañoparaase

gurarsedequetodalainformaciónescorrecta.Siencuentraunerror

laLeydeequidadsobreinformacióncrediticiaexigequelasempresa

quesuministranlosinformesdecrédito,asícomoaquéllasquelespro

porcionaninformaciónaéstas,corrijanelerror.Parainiciarelproceso

decorreccióndeunerror:

• ComuníqueseporInternet,faxocartacertificadaconlascompañías

deinformacióndecrédito,indicandoquiéneselacreedorconquien

tieneunconflicto,asícomolaclasedeerror.

• Envíealacompañíadeinformacióndecréditoinformacióncompro

bable,comoporejemplochequespagadosorecibos,quesirvapara

sustentarsureclamo.

• Lacompañíadeinformacióndecréditodeberáinvestigarsureclamo

enuntérminode30díasyresponderleconlosresultados.

• Comuníquese con el acreedor si la investigación de la compañíadeinformacióndecréditono lograquese corrijaelerror.Cuando

resuelvaelconflicto,pídalealacreedorqueenvíeunacorrecciónala

compañíadeinformacióndecrédito.

Sielasuntonoseresuelve,ustedtieneelderechodeincluirunaexpli

caciónenunanotaqueformarápartedesuinformedecrédito.Por

ejemplo,siustednocancelóunareparacióndesuautomóvilporquee

mecániconoarreglóelproblema,lacuentaquenopagóapareceráen

suinformedecrédito,perotambiénaparecerásuexplicación.

Cadames,revisecuidadosamentesupresupuestoysuplanparaasegurarsequeestápagandosuscuentasantesdelafechadevencimiento

Bety,laplaneadora,seaseguraquepagasuscuentasatiempo.ABety

lepagandosvecesalmes.Haestablecidoeldepósitodirectodesu

chequeparanotenerqueircorriendoalbancoeldíadepaga.Desu

primercheque,todoslosmesespagasuhipoteca(quehaprogramado

paraqueseadebitadaautomáticamente),elusodecableylosrecibo

deluzyagua.Desusegundocheque,Betypagalamensualidaddesu

carro (también endébito automático) y tiene undepósitomensua

MANENGA SU BUEN NOMBRE

¿Qué dice su informe de crédito?Los consumidores tienen derecho a recibir todos los

años una copia gratis de su informe de crédito de

cada una de las tres compañías de información de

crédito más importantes:

Equifax: (800) 685-1111; www.equifax.com

Experian: (888) 397-3742; www.experian.com

Trans Union:(800) 888-4213; www.transunion.com

Las tres compañías nacionales de información

de crédito para consumidores han establecido un

número de teléfono gratuito y una página central de

Internet para solicitar informes gratuitos:

(877) 322-8228: www.annualcreditreport.com

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 25/39

23Federal Reserve Bank of Dallas

D irec tor io te le fó n ico

P a g i n a s A m a r i l l a s

automáticoasucuentadeahorros.Betyhadescubiertoqueel“pilot

automático”realmentesimplificalaplanificaciónyelahorro.

Siustedcreequeestámuyhundidoendeudas:

• Discutasusopcionesconsusacreedoresantesdequefalleenreali

zarunpago.

• Busquelaayudadeunexperto,comolosserviciosdeconsejeríad

créditodelconsumidor(ConsumerCreditCounselingServices),queseencuentraincluidoensudirectoriotelefónicolocal.

• Evite las compañíasde“reparacióndecrédito” que cargan hono

rarios.Lamayoríadeéstassonunfraude.

Siustedtienebuencrédito,quizásquieraobtenerunpréstamopara

lacompradeunacasaoparapagargastosdeeducación—ambasrep

resentaninversionesparaelfuturo.Perosinimportarenquégastae

dinero,elpréstamorepresentaunpasivo,odeuda,quedisminuyes

riqueza.Asíqueseleccionelospréstamoscuidadosamente.

Compareynegocielatasadeinterésmásbaja.Elinterésqueustedseahorrepuedeutilizarlocomoinversiónparalacreaciónderiqueza

Enelejemploqueaparecealaizquierda,esobvioqueelBancoABC

cargaráelinterésmásbajoporeltiempodeduracióndelpréstamo.Lo

quenoesobvioesquesucalificacióncrediticiapodríadeterminarl

tasadeinterésqueleofrezcan.UtiliceuncalculadordeInternetpar

préstamosdeautomóvilesycomparelastasas.

Ustedpuedeahorrarpagosdeinteresessiaumentasuspagosmen

sualesoseleccionaunplazodepagomáscortoparasupréstamo.

Bety, la planeadora, sabía que su automóvil le costaría más que eprecioqueaparecíaenelavisodebidoaqueteníaquepagarinterese

sobre elpréstamo del banco. Después de revisarsusopciones, ell

escogió un plazomás corto y efectuó pagos más altos. Betypresu

puestócadamessuficientedineroparaefectuarlospagos.Alhacerl

así,ellareduciríalacantidadeninteresesquepagaríaalfinal.

Lagráficaa laizquierdamuestracómoplazosmáscortosconpago

másaltosafectaelmontototalylosinteresesdelpréstamode$15,00

delautomóvildeBety.

Nocaigaenlatrampaytermine“patasarriba”:debiendomásdeloquvaldráelcarrocuando lovayaa venderoentregarlocomopartede

pagoporotro.Betypagarásuautomóvilentresañosyesperautilizarlo

porlomenosunosochoaños.Unavezquehayaterminadodepagarsu

automóvil,ellaseguiráincluyendoensupresupuestolamismacanti

dadparapagodesuautomóvil,perolainvertiráparacrearunariquez

másadelante.

AHORRE DINERO AL SELECCIONAREL PRÉSAMO CORRECO

AHORRE DINERO AL CANCELAR SUSPRÉSAMOS POR ADELANADO

Préstamo de $15,000 para la comprade un automóvil a un plazo de cinco años

Prestamista Tasa de interés Interés total

BancoABC 6.5% $2,609.53

CajadeAhorros 7.5% $3,034.15

Joe’sAutoSales 15.0% $6,410.94

Préstamo de $15,000 para la compra deun automóvil al 8 por ciento de interés

3 años 4 años 5 años

Númerodepagos 36 48 60Cantidadapagar $ 470 $ 366 $ 304

Totalpagado $16,922 $17,577 $18,249

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 26/39

24 Federal Reserve Bank of Dallas

Comoustedpuede darse cuenta, un paso muy importante para la

creaciónderiquezaesladehacerseleccionesinteligentesacercadesu

deuda.Ustednecesitaaumentarsusactivosyreducirsuspasivospara

incrementarsuvalorneto.Parapodermanejarsudeudaustednecesita

sabercuántotieneydesarrollarunaestrategiaparacontrolarlo.

Cuando Beto decidió reducir la deuda en tarjetas de crédito que

ascendíaa$3,000,analizósudeudaydesarrollóunaestrategia.Hizounalistadelsaldo,latasadeinterésyelinterésmensualparacadatar-

jetadecrédito.Verificósucalificacióncrediticiaeinvestigócuálerala

mejortasadeinterésparaunatarjetadecréditonueva.Despuéstrans

firiótodossussaldosaestatarjeta.Cortóenpedazoslasviejastarjetas

decréditoyutilizóelinterésquesehabíaahorradoparapagarelsaldo

principal.Utilizósutarjetanuevasóloencasosdeemergencia.

¿Cuál es la situación de su deuda de tarjetas de crédito? Utilice e

cuadroalaizquierdayhagaunanálisisdesupropiadeuda.

Mi estrategia para reducir mi deuda de tarjetas de crédito incluye:

1.

2.

3.

Asícomoprotegelaseguridaddesuhogarconcerradurasenventanas

ypuertas,deberíatomarmedidasparaprotegersuidentidad.Protej

susinformesfinancieros,elnúmeroylatarjetadelSeguroSocial,los

númerosdecuentas y todas las contraseñas ynúmerosde identifi

caciónpersonal(PIN,porsussiglaseninglés).Uncontrolrutinariodesuinformedecréditopodríaavisarlesialguienestáutilizandoilícita

menteproductoscrediticiosensunombre.Sisospechaquehahabido

accesoilegal,comuníqueseconlastrescompañíasdeinformaciónde

créditomásimportantesycoloqueunalertadefraudeconsunombre

ynúmerodeSeguroSocial.

Algunos consejos para proteger su identidad

• Tritureodestruya susextractosbancariosy detarjetasde crédito

asícomocualquier otrodocumentoprivado,antesde tirarlosa la

basura.• Sólodéelnúmerodesu SeguroSocialcuando seaabsolutamente

necesarioynuncalleveenlabilleteraalmismotiemposutarjetade

SeguroSocialylalicenciadeconducir.

• Recojasindemoraelcorreodesubuzónynuncadejecorreosalient

conpagosdecuentasenunbuzónquenoseaseguro.

• No suministre información personal por teléfono, correo ni po

la Internet, amenosque estéseguro dequesabeconquién está

tratando.

OME LOS PASOS NECESARIOS PARACONROLAR SU DEUDA

PROEJA SU IDENIDAD

*Latasadeinteréssedividióen12mesesmultiplicadaporlacantidaddeladeuda.

Tarjeta de crédito DeudaTasa deinterés

Interésmensual

TiendadedepartamentosA $ 500 19.5% $ 8.13

BancoXYZ $1,250 17% $17.71

Corp.FinancieraBHA $1,000 22% $18.33

TiendaB $ 250 15% $ 3.13

Total $3,000 $47.30

Tarjeta de crédito DeudaTasa deinterés

Interésmensual

Total

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 27/39

25Federal Reserve Bank of Dallas

Proteja su riquezaDespuésdetrabajararduamenteparacrearriquezapersonal,tieneque

protegerla.Laspersonascompransegurosparaprotegersedepérdidas

financieras catastróficas. El seguroes simplemente una promesa de

reembolsoporunapérdida,acambiodelpagodeunaprima.Cuandose desea adquirir productos de seguro, los consumidores deberían

compararsusnecesidadesconloqueofreceelproductoydeterminar

cuáleslamejoroferta.Unhistorialdecréditoresponsabletambiénes

importanteporquelasaseguradorasutilizanlainformacióndecrédito

parafijarelpreciodelaspólizasdesegurodelospropietariosdevivi

endas.Ustedpuedecomprarsegurosparacubrirtodotipoderiesgos

sinembargo,lasnecesidadesfundamentalespuedensatisfacersecon

lossegurosdepropiedad,médicoydevida.

Seguro de automóvilLaleyestatalexigequetodoslosautomóvilestenganseguro de responsa-

bilidad quecubralesionesaotraspersonasodañosasupropiedad.Siha

adquiridounpréstamoparalacompradesuvehículo,suprestamistatam-

biénexigiráquelocubracontralosdañosfísicosqueéstepudieratener.

Tendrálaopcióndeescogerundeducible (lacantidadqueustedpaga

desupropiodineroantesdequeelsegurocomience)másaltoyrecibir

unatasamásasequibleenlaprima(elcostodelapóliza).Sitieneaho-

rrosparaemergencias,sesentirámásseguroaltomarunapólizacon

undeduciblemásalto,loquereduciráloscostosdesuprima.

Seguro de vivienda

Elsegurodepropietariosdeviviendascubresucasaysuspertenencias

Lacoberturade responsabilidad personal en lapólizadeunpropi

etariodeviviendaleprotegedelaspérdidasqueseanocasionadaspor

cualquierlesiónquepudieraocurrirensupropiedad.Elprestamistade

suhipotecaleexigiráquetengaciertacantidaddecoberturadeseguro

mientrasdurelahipoteca.Tambiénpodríatomarenconsideraciónun

plande seguroconundeduciblemásaltoparaahorrardineroensu

coberturadepropietariodevivienda.

Lacoberturanormalparapropietariosdeviviendasasegurasucasa,

yloqueellacontenga,contrapérdidaspormotivoderiesgoscomo

incendio y robo. Es probable que requiera un seguro especial con-

tra inundaciones, terremotosu otros riesgosespecíficos desuzona

Comuníquese con el departamento de seguros de su estado para

obtenermayorinformaciónsobresegurosenzonasdealtoriesgo.

Otrotipodeprotecciónpararesidencias,una garantía para viviendas

esuncontratodeprestacióndeserviciosqueprotegealpropietariode

SEGURO DE PROPIEDAD

➄

Es desaconsejable sentirse demasiado

seguro de nuestra propia sabiduría.

Es saludable que nos recuerden que el

más fuerte podría desfallecer y el más

sabio, equivocarse.

Mahatma Gandhi

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 28/39

26 Federal Reserve Bank of Dallas

unaviviendacontracostosimprevistosdereparaciónodereemplazo

delossistemasmásimportantes.Éstospodríanincluirlacalefaccióny

elaireacondicionado,lacañería,lossistemaseléctricosoelcalentado

deagua.Algunasveceslosvendedoresincluyenunagarantíaparavivi-

endasporunañoparaqueloscompradorespotencialessesientanmás

seguros.Elpropietariodeviviendatieneentonceslaopciónderenova

lagarantíaalfinaldelaño.

Si arrienda su casa o apartamento, debería comprar un seguro de

arrendatario,ounapóliza de seguro domiciliario,paraquecubrasus

pertenenciascontrapérdidasdebidasaincendioorobo.Elsegurod

suarrendadorsólocubrirálosdañosaledificio,peronoasucontenido

Asimismo, si alguien se hace daño en la casaque usted alquila, la

responsabilidadrecaerásobreusted,nosobreelarrendador.

Seguro médico

Elseguromédicocubrealgunos,aunquenotodos,deloscostosdesu

médico,hospitalymedicamentosrecetados.Muchaspersonastienendeudas bastante grandes debido a que no tienen seguromédico o

porquenoteníanahorrosparapagaraquellosgastosquenocubría

suplandesalud.Lospagosatrasadosoincumplimientosenladeuda

médicapodríanaparecerenlosinformesdecréditoyafectarlacalifi

cacióncrediticiadeunapersona.

Las primassonmás bajasen los segurosmédicos provistos por lo

patronosporqueelriesgosereparteentreunmayorgrupodeperso-

nas.Aprovechelosbajoscostosqueofrecenlosplanesdesaludpatro-

cinadosporlospatronos;sinembargo,esperepagardesusueldouna

porcióndelaprima.Ademásdelseguromédico,muchosempleadores

ofrecenplanesdentalesydelavista,amenudoabajocosto.

Cuentas flexibles de gastos.Laspersonasqueesténaseguradasatravés

desuempleadordeberíanpensarenparticiparenunacuentaflexible

degastos(FSA,porsussiglaseninglés),silaofrecen.UnaFSApatro-

cinadaporelempleadorpermitequelosempleadosahorrendólares

antesde impuestosparacubrirdeducibles,copagos y fármacosque

requieranonorecetamédica,asícomootrosgastosmédicosqueno

estén cubiertospor el seguro. Los empleados tienen que planifica

susgastosdeFSA,demodoquecuentenconsuficientesahorrosparapagaraquellosgastosmédicosquenoesténcubiertosporelseguro

peronomásde lo quepodríanutilizar enun añomásdosmesesy

medio.El15demarzodecadaaño,sepierdedinerodejadoenunFSA

delañoanterior.

Sitieneseguromédicoysuempleadorno leofreceunacuenta flex

ibledegastos,deberíaasegurarsedequesucuentadeahorrospar

emergenciastienelosuficienteparaprotegerlecontragastosmédico

imprevistos.

SEGURO CONRA ENFERMEDADES

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 29/39

27Federal Reserve Bank of Dallas

Cuentas de ahorro para gastos médicos. Si no tiene seguro médico o

necesitaunseguroqueseajustemejorasusposibilidadeseconómicas

unplandesaludcondeduciblealto(HDHP,porsussiglaseninglés)

juntoconunacuentadeahorrosparagastosmédicos(HSA,por sus

siglaseninglés),lebrindanlacoberturadeunseguromédicoyun

oportunidaddeahorrar,libredeimpuestos,paranecesidadesmédicas

futuras.LaprimadeunHDHPpor logeneralesmásbajaquelasde

unseguromédicotradicionalporqueeldeducible(lasumaqueusted

pagaantesdequeelsegurocomienceacubrir)esmásalto.

Aquíesdondeentraenjuegolacuentadeahorrosparagastosmédi-

cos.LasHSAseabrenenbancosoenotrasinstitucionesfinancieras

parapagarloscostosactualesy futurosrelacionadosconlasaludque

ocurranantesdequesecumplaconeldeducibleyelsegurocomience

a cubrir. LascontribucionesaunaHSAse pueden descontar de los

impuestos,hastaciertoslímites,inclusosiustednodetallalasdeduc

cionesensudeclaraciónderenta.Elinterésquesedevengueenuna

HSA no es gravable, y los retiros estarán libres de impuestos si seutilizan para gastosmédicos autorizados. Una HSA es transferible

demodoquepermanececonusted,inclusosicambiadetrabajoose

jubila.Además,losahorrosdeunaHSAquenohayansidoutilizados

podráncrecerañotrasaño.

Para mayor información sobre las HSA, visite www.treasury.gov

offices/public-affairs/hsa.

Seguro médico infantil.Todoslosestadosofrecenseguromédicoinfantil

gratuitoo aprecioseconómicosparafamiliasdebajosamoderados

ingresos. Para mayor información sobre los programas estatalescomuníqueseconelDepartamentodeSaludyServiciosHumanosde

losEE.UU.,llamandoal(877)543-7669,óvisitewww.insurekidsnow

gov.

Seguro de invalidez

Las estadísticas indican que usted corre mayor riesgo de quedarse

inválidoquedemorirantesdecumplir65añosdeedad.Elsegurode

invalidezleayudaapagarloscostosdemanutenciónsiseenferma

o lesiona y no puede trabajar por un largo período de tiempo. Su

empleadorpodríaofrecerleesteseguroensuplandebeneficios.Seríabuenaideacomprarestaprotección,aunqueletoquepagarpartede

laprima.

Lanecesidaddeunsegurodevidadependedelascircunstanciasde

una persona.Encasode su fallecimiento, el segurodevida pagará

dinero a lapersonaque usted escoja (su beneficiario). Elsegurode

vidaleayudaaprotegerfinancieramenteasushijos,cónyuge,padre

o,incluso,sunegocio.

SEGURO DE IDA

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 30/39

28 Federal Reserve Bank of Dallas

Si bien algunos tipos de seguros de vida ofrecen componentes de

ahorroeinversionesparaconservarmásbajosloscostosfuturosdelas

primasoparaaumentarelbeneficiopormuerte,nosustituyenelplan

deahorrooinversión.Elsegurodevidaportérminofijoabajocosto

amenudodisponibleatravésdesuempleador,puedebrindarprotec-

ciónalasfamiliasjóvenes.

Elseguropersonalcontraaccidentestambiénpodríaofrecerprotecciónalasfamiliassiunodesusmiembrosfalleceosufreheridasgravesenun

accidente.Confrecuenciaestetipodesegurosehayadisponibleatravés

desuempleadorodeotroproveedor,acostosrelativamentebajos.

Siustedounfamiliarseenfermaragravementeytuvieranecesidadde

ingresaraunainstitucióndecuidadosdeenfermos,¿quiénlapagaría?

Puesusted,hastaquetodossusbienesy losdesucónyugesehayan

agotado.Solamenteentonceslaasistenciagubernamentalayudaría

cubrirestasnecesidades.Elsegurodeatenciónmédicaalargoplazon

esunseguromédico,peropagaporasuntosrelacionadosconlasalud

comolosonunainstitucióndecuidadosdeenfermos,lasinstitucione

deviviendaasistida,olaatenciónmédicaadomicilio.

Porlogeneral,laatenciónmédicaalargoplazosehacenecesariaa

edadesavanzadas,perolasprimasdesegurosonmenoscarascuando

seestámásjoven.Algunosempleadoresofrecenaccesoasegurosde

atenciónmédicaalargoplazoparaquesusempleadosloscompren,

perolamayoríadelosconsumidorestienenqueencontrarcobertura

porsímismos.Elprocesodecomprarunsegurodeatenciónmédica

alargoplazo requiere investigación,sentidocomúny atenciónalo

detallesdelapóliza.

Consejos para proteger su riqueza

Existenmuchostiposdesegurodepropiedad,médicoydevida,de

modoqueinvestigueysoliciteconsejo.

• Aprovechelosseguroscolectivosatravésdesuempleadorodeotras

asociacionesalasqueustedpertenezca.

• Estudie cuálesson las necesidades de su familia y decida cuánto

dineropuedecostear.

• Comparepreciosyobtengadoscotizacionesporlomenos.

• Pienseentomarundeduciblemásaltoparareducirsuprima.• Soliciteinformaciónsobreotrosdescuentosquepuedahaber(por

tenerbuenosantecedentescomoconductor,equipodeseguridad,

variaspólizasconlamismaaseguradora,etc.)parareducirelcosto

desucobertura.

• Examinetodoslosañoslacoberturadesuseguroparaasegurarsede

quetienelacoberturaadecuadaamedidaquecambiesusituación.

• Comocontodaslasinversiones,asegúresedequeestáenteradode

todalainformaciónpertinenteantesdedesprendersedeldineroque

haganadocontantoesfuerzo.

SEGURO DE AENCIÓN MÉDICA ALARGO PLAZO

Compre seguro con prudenciaInsure U, una página de Internet patrocinada por la

Asociación Nacional de Comisionados de Seguro, en

representación de los reguladores de seguros de los

EE.UU., tiene más información sobre cómo adquirir

todo tipo de seguros, en www.insureuonline.org.

8/6/2019 Como Crear Riqueza, Una Guía para alcanzar sus metas financieras

http://slidepdf.com/reader/full/como-crear-riqueza-una-guia-para-alcanzar-sus-metas-financieras 31/39

29Federal Reserve Bank of Dallas

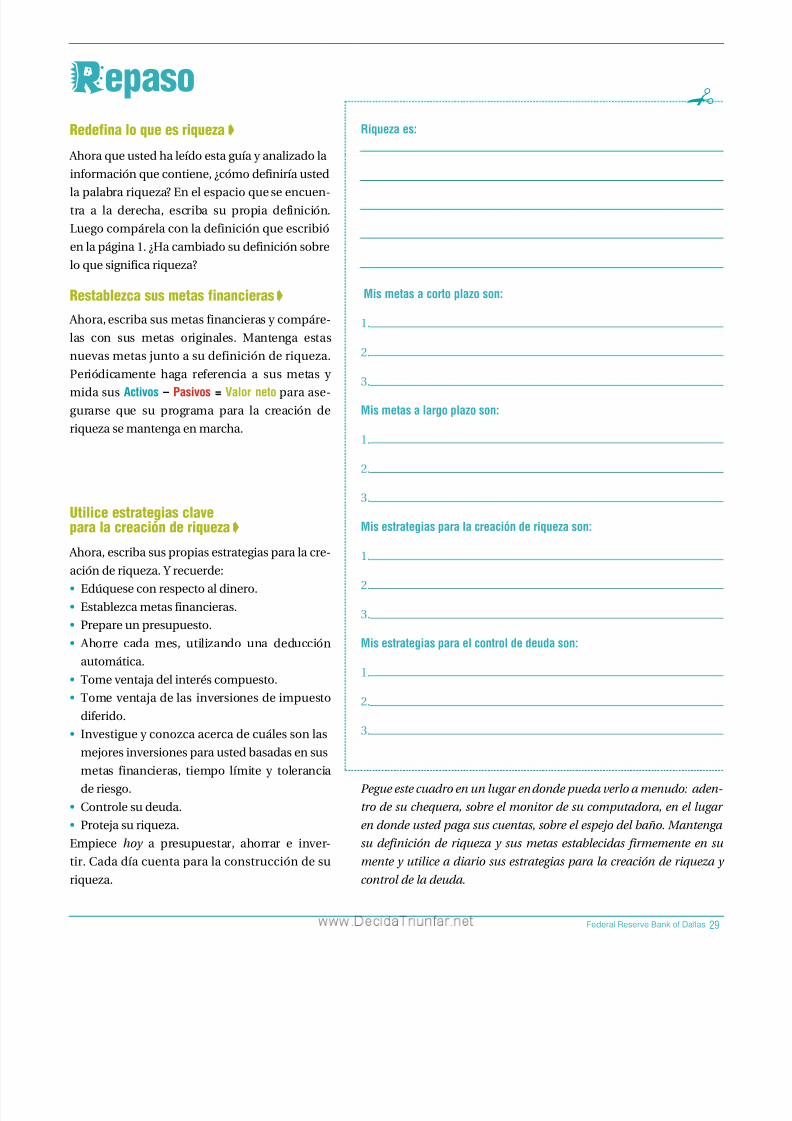

Riqueza es:

Mis metas a corto plazo son:

1.

2.

3.

Mis metas a largo plazo son:

1.

2.

3.

Mis estrategias para la creación de riqueza son:

1.

2.

3.

Mis estrategias para el control de deuda son:

1.

2.

3.

Pegue este cuadro en un lugar en donde pueda verlo a menudo: aden

tro de su chequera, sobre el monitor de su computadora, en el lugar

en donde usted paga sus cuentas, sobre el espejo del baño. Mantenga

su definición de riqueza y sus metas establecidas firmemente en su

mente y utilice a diario sus estrategias para la creación de riqueza y