Comparecencia ante el Senado de la RepúblicaFF4BC825-9C8... · Mandato Constitucional: Procurar la...

49

Comparecencia ante el Senado de la República Abril 10, 2019 Lic. Alejandro Díaz de León Carrillo Gobernador del Banco de México

Transcript of Comparecencia ante el Senado de la RepúblicaFF4BC825-9C8... · Mandato Constitucional: Procurar la...

Comparecencia ante el Senado de la República

Abril 10, 2019

Lic. Alejandro Díaz de León Carrillo Gobernador del Banco de México

Comparecencia ante el Senado de la República 1

Índice

Marco para la Conducción de la Política Monetaria1

Entorno Macroeconómico2

Sistema Financiero4

Entorno Económico, Inflación, Política Monetaria y Perspectivas

3

5 Consideraciones Finales

Comparecencia ante el Senado de la República 2

Beneficios de una inflación baja y estable:

Protege el poder adquisitivo del dinero y los ingresos, lo cual beneficia a toda la población,especialmente, a las familias de menores recursos.

Reduce la incertidumbre y contribuye a que los agentes económicos puedan tomar sus mejoresdecisiones con un horizonte de largo plazo.

Alienta la inversión en proyectos productivos que incrementan el potencial de crecimiento de laeconomía.

Mandato Constitucional: Procurar la estabilidad del poder adquisitivo de la moneda nacional

Meta Explícita: Inflación anual 3% (INPC) / Intervalo de Variabilidad (+/- 1%).

Conducción de la Política Monetaria – Programa Monetario 2019

La política monetaria tiene influencia sobre la inflación mientras que es ineficaz para influirsostenidamente en variables reales, como el crecimiento y el empleo.

Marco para la Conducción de la Política Monetaria – Régimen de Objetivos de Inflación

Comparecencia ante el Senado de la República 3

Índice

Marco para la Conducción de la Política Monetaria1

Entorno Macroeconómico2

Sistema Financiero4

Entorno Económico, Inflación, Política Monetaria y Perspectivas

3

5 Consideraciones Finales

Comparecencia ante el Senado de la República 4

La economía mexicana ha enfrentado una secuencia de choques adversos desde mediados de2014, que contribuyeron a una mayor restricción de financiamiento externo:

❶ Caída en precios del petróleo – segunda mitad de 2014.

❷ Importante contracción en la plataforma petrolera de exportación.

• La balanza comercial petrolera pasó de superávit a un amplio déficit.

❸ Incertidumbre respecto al futuro del TLCAN.

❹ Normalización de la postura monetaria en Estados Unidos.

Ante la menor disponibilidad de recursos externos era necesario ajustar el déficit de cuentacorriente, lo que requirió de un ajuste importante de la balanza comercial no petrolera.

❶ Depreciación del tipo de cambio real.

❷ Política monetaria enfocada en evitar afectaciones en el proceso de formación de precios yen las expectativas de inflación.

• Reasignación intertemporal de gasto de los agentes económicos, incentivando el ahorro.

❸ Reducción de la absorción de recursos financieros por parte del sector público.

Entorno Macroeconómico

-10

-5

0

5

10

15

mar

.-1

3

sep

.-1

3

mar

.-1

4

sep

.-1

4

mar

.-1

5

sep

.-1

5

mar

.-1

6

sep

.-1

6

mar

.-1

7

sep

.-1

7

mar

.-1

8

sep

.-1

8

Comparecencia ante el Senado de la República 5

La economía mexicana ha registrado una importante reducción en el financiamiento proveniente de fuentesexternas, la cual ha sido parcialmente compensada por un aumento en las fuentes internas y una menorabsorción de recursos del sector público.

Total

Fuentes y Usos de Recursos Financieros de la EconomíaFlujos anuales como % del PIB

Nota: Los flujos anuales se expresan en % del PIB nominal promedio anual. La información correspondiente al 4T-2018 es preliminar.1/ Corresponde al agregado de activos financieros internos F1, compuesto por las fuentes internas monetarias y no monetarias.2/ Incluye los instrumentos monetarios en poder de no residentes (i.e., el agregado MNR, equivalente a la diferencia del M4 menos M3) y otras fuentesexternas no monetarias (el endeudamiento externo del Gobierno Federal, de organismos y empresas públicas; los pasivos externos de la bancacomercial; el financiamiento externo al sector privado no financiero; la captación de agencias; entre otros).3/ Se refiere a la cartera de crédito de los intermediarios financieros, del Infonavit y del Fovissste, así como la emisión de deuda interna y elfinanciamiento externo de las empresas.4/ Según se define en la Ley del Banco de México.5/ Incluye las cuentas de capital y resultados y otros activos y pasivos de la banca comercial y de desarrollo, de los intermediarios financieros nobancarios, del Infonavit y del Banco de México –incluyendo los títulos colocados por este Instituto Central con propósitos de regulación monetaria,destacando aquellos asociados a la esterilización del impacto monetario de sus remanentes de operación–. Asimismo, incluye pasivos no monetariosdel IPAB, así como el efecto del cambio en la valuación de los instrumentos de deuda pública, entre otros conceptos.6/ Excluye el efecto de la aplicación de los remanentes de operación del Banco de México entregados al Gobierno Federal.Fuente: Banco de México.

TotalExterno

Interno 7/

0

5

10

15

mar

.-1

3

sep

.-1

3

mar

.-1

4

sep

.-1

4

mar

.-1

5

sep

.-1

5

mar

.-1

6

sep

.-1

6

mar

.-1

7

sep

.-1

7

mar

.-1

8

sep

.-1

8

Empresas

Vivienda

Consumo Febrero

Interno 7/

7/ Las cifras se ajustan por la salida e incorporación de algunos intermediarios financieros a la estadística de crédito. Incluyeel crédito de la banca comercial, la de desarrollo y la de otros intermediarios financieros no bancarios.Fuente: Banco de México.

Financiamiento al Sector Privado No FinancieroVariación % real anual

4T-2018

Fuentes

Usos

Internas 1/

Externas 2/

ReservaInternacional 4/

Fin. al Sector Privado 3/

Fin. al Sector Público 6/

Total

TotalOtros Conceptos 5/

4.22.5 3.0 3.0 3.9

2.2

4.14.7 4.3

4.0 2.6

2.3

1.01.3

-1.5 0.0 -0.4

0.1

10.0 9.7

5.7

7.4 7.9

4.9

2013 2014 2015 2016 2017 2018

5.7 5.6 4.6 5.5 6.54.1

4.2 4.1

1.11.9

1.4

0.8

10.0 9.7

5.77.4 7.9

4.9

2013 2014 2015 2016 2017 2018

Entorno Macroeconómico

70

80

90

100

110

120

130

140

150

160

170

180

190

200

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

-50

0

50

100

150

200

250

300

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

6

Tipo de Cambio Real Bilateral Entre México y Estados Unidos

Índice 1992=100

Inflación General y Tasa de Depreciación NominalVariación % anual

Fuente: Bureau of Labor Statistics, Banco de México e INEGI. Fuente: Banco de México e INEGI.

Depreciación Febrero

Inflación General

A pesar de la significativa depreciación de la moneda nacional en los últimos años, el traspaso de lasfluctuaciones cambiarias a precios se mantiene en niveles reducidos, reflejando un mejor funcionamiento delsistema nominal de la economía.

Comparecencia ante el Senado de la República

Marzo

Depreciación Cambiaria

20

19

Entorno Macroeconómico

20

19

Depreciación

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

7

Las cuentas externas han revertido su tendencia de mediano plazo, observándose actualmente un superávit enla balanza comercial no petrolera y un déficit en la petrolera. A su vez, el déficit en la cuenta corriente se haajustado a la menor disposición de recursos financieros.

Balanza ComercialMillones de dólares

Cuenta Corriente% del PIB

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancías. SNIEG. Informaciónde Interés Nacional.

Nota: Las barras azul oscuro se refieren al primer trimestre de cada año.Fuente: Banco de México e INEGI.

Comparecencia ante el Senado de la República

4T-2018

No Petrolera

PetroleraTotal

Entorno Macroeconómico

-5

-4

-3

-2

-1

0

1

20

12

20

13

20

14

20

15

20

16

20

17

20

18

4T-2018

Cifra Anual

Cuenta Corriente

-1.6

-2.5

-1.9

-2.6-2.3

-1.7-1.8

Comparecencia ante el Senado de la República 8

Índice

Marco para la Conducción de la Política Monetaria1

Entorno Macroeconómico2

Sistema Financiero4

Entorno Económico, Inflación, Política Monetaria y Perspectivas

3

5 Consideraciones Finales

-2

-1

0

1

2

3

4

5

6

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

9

Los indicadores disponibles sugieren que el debilitamiento de la actividad económica mundial que se observóen la segunda parte de 2018 continuó a principios de este año, presentándose un menor dinamismo en lamayoría de las economías avanzadas y en algunas emergentes. No obstante, se han mantenido condicionesestrechas en sus mercados laborales.

Países Seleccionados: Crecimiento del PIB Real y PronósticoVariación % anual, a. e.

Brecha de DesempleoPuntos porcentuales

a. e. / Serie con ajuste estacional.Fuente: Haver Analytics y WEO de abril de 2019, FMI.

Fuente: Elaborado por Banco de México con datos del CBO, OCDE, Economic Outlook,Noviembre de 2018 y la Oficina de Estadística Nacional.

Zona del Euro

Japón

Estados Unidos

4T-2018

Pronóstico

Entorno Externo

-3

-2

-1

0

1

2

3

4

5

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

FebreroMarzo

Estados Unidos

Zona del Euro

Reino UnidoJapón

Reino Unido

Comparecencia ante el Senado de la República

Enero

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

dic

.-1

4

abr.

-15

sep

.-1

5

feb

.-1

6

jul.-

16

dic

.-1

6

may

.-1

7

oct

.-1

7

mar

.-1

8

ago

.-1

8

ene.

-19

jun

.-1

9

no

v.-1

9

abr.

-20

ago

.-2

0

ene.

-21

Comparecencia ante el Senado de la República 10

No obstante, la inflación general en las economías avanzadas ha venido disminuyendo, mientras que lainflación subyacente se ha mantenido relativamente estable. Todo lo anterior ha consolidado la expectativa deque las condiciones monetarias de los principales bancos centrales no se restringirían en el futuro previsible.

Entorno Externo

Inflación SubyacenteVariación % anual

2/ Se refiere al Índice de Precios al Consumidor (CPI).3/ Para Japón excluye alimentos frescos y energía, así como elefecto directo del incremento del impuesto al consumo.Fuente: Haver Analytics, BEA, Eurostat y Statistics Bureau.

1/ Se refiere al Índice de Precios al Consumidor (CPI).Fuente: Haver Analytics, BEA, Eurostat y Statistics Bureau.

Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 4/

%

4/ OIS: Swap de tasa de interés fija por flotante en donde la tasa deinterés fija es la tasa de referencia efectiva a un día. 5/ Para la tasade referencia observada de Estados Unidos se utiliza la tasa deinterés promedio del rango objetivo de la tasa de fondos federales(2.25%-2.50%). Fuente: Bloomberg.

Cierre2020

Cierre2019

Reserva Federal 5/

Banco de Japón

Banco Central Europeo

Banco de Inglaterra

09 de abril 201914 de noviembre 201814 de junio 2018

Trayectoria OIS:

Inflación GeneralVariación % anual

-2

-1

0

1

2

3

4

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Zona del Euro

Reino Unido

Japón

Estados Unidos 1/

Febrero

-2

-1

0

1

2

3

4

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Zona del Euro

Reino Unido

Japón 3/

Estados Unidos 2/

FebreroMarzo Marzo

Banco de Canadá

Comparecencia ante el Senado de la República 11

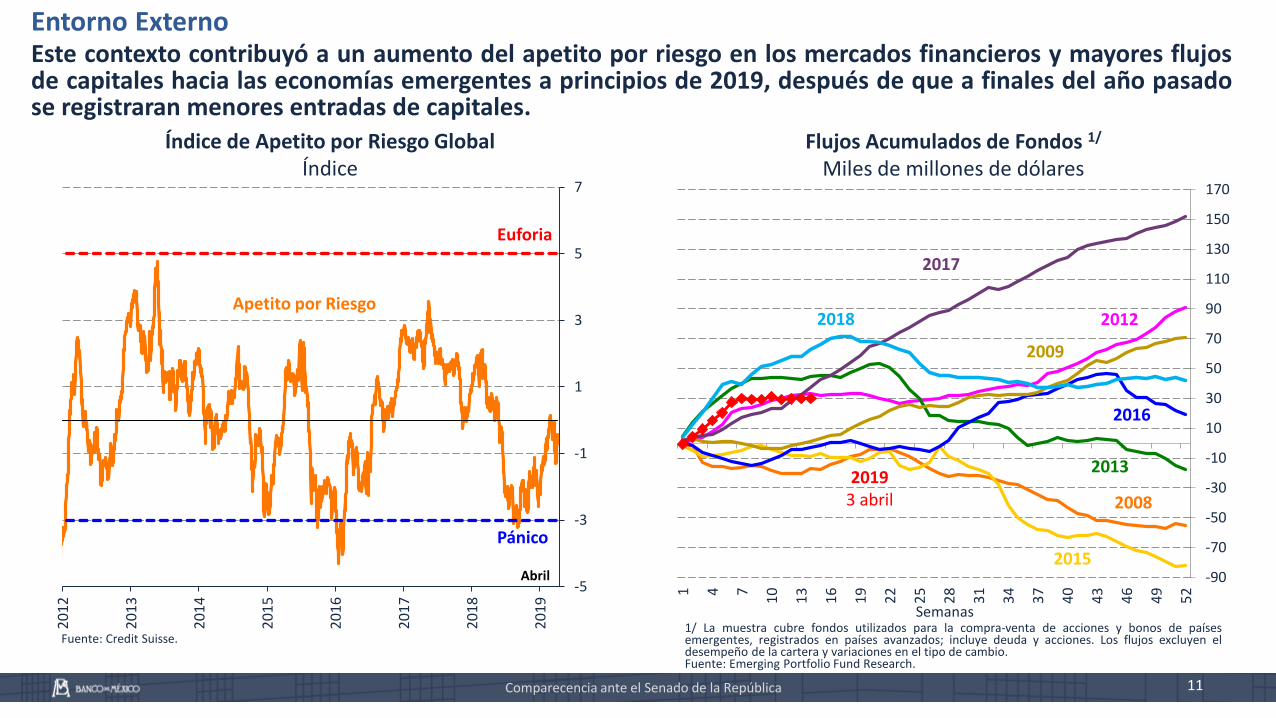

Este contexto contribuyó a un aumento del apetito por riesgo en los mercados financieros y mayores flujosde capitales hacia las economías emergentes a principios de 2019, después de que a finales del año pasadose registraran menores entradas de capitales.

-5

-3

-1

1

3

5

7

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Índice de Apetito por Riesgo GlobalÍndice

Flujos Acumulados de Fondos 1/

Miles de millones de dólares

Fuente: Credit Suisse.1/ La muestra cubre fondos utilizados para la compra-venta de acciones y bonos de paísesemergentes, registrados en países avanzados; incluye deuda y acciones. Los flujos excluyen eldesempeño de la cartera y variaciones en el tipo de cambio.Fuente: Emerging Portfolio Fund Research.

Entorno Externo

Abril

Euforia

Pánico

Apetito por Riesgo

-90

-70

-50

-30

-10

10

30

50

70

90

110

130

150

170

1 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

52

Semanas

2008

2009

2012

2013

2015

2016

2017

2018

20193 abril

0.6

0.9

0.6

0.8

0.3

-0.7

1.0

0.5 0

.61

.30

.41

.10

.51

.01

.20

.00

.60

.51

.1 1.1

0.4

0.4

-0.4

1.1

1.0

-0.2

0.6

0.2

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

20

12

20

13

20

14

20

15

20

16

20

17

20

18

12

La información disponible sugiere que a principios de 2019 la actividad económica en México continuómostrando un bajo crecimiento.

90

95

100

105

110

115

120

80

90

100

110

120

130

140

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

70

75

80

85

90

95

100

105

110

115

120

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Producto Interno BrutoVariación % trimestral, a. e.

Indicador Global de la Actividad Económica Índice 2013=100, a. e.

Actividad IndustrialÍndice 2013=100, a. e.

a. e./ Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de CuentasNacionales de México (SCNM), INEGI.

Comparecencia ante el Senado de la República

Servicios

Total

Industrial

Agropecuario

4T-2018

Minería

Manufacturas

Construcción

Electricidad, Agua y Gas

Enero

Actividad Económica

Enero

85

90

95

100

105

110

115

120

125

130

135

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Comparecencia ante el Senado de la República 13

25

33

41

49

57

65

1.2

1.6

2.0

2.4

2.8

3.2

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

90

95

100

105

110

115

25

30

35

40

45

50

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Consumo Privado Total y sus Componentes

Índice 2013=100, a. e.

RemesasMiles de millones de dólares y

de pesos constantes, a. e.

Confianza del Consumidor y Masa Salarial Real Total

Balance de respuestas e índice 2013=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales (SCNM), INEGI.

a. e. / Serie con ajuste estacional.1/ A precios de la segunda quincena de julio de 2018.Fuente: Banco de México e INEGI.

a. e. / Serie con ajuste estacional.Fuente: Elaborado por Banco de México con información de la Encuesta Nacionalde Ocupación y Empleo (ENOE) y de la Encuesta Nacional sobre la Confianza delConsumidor (ENCO), INEGI.

Dólares

Pesos 1/

Febrero

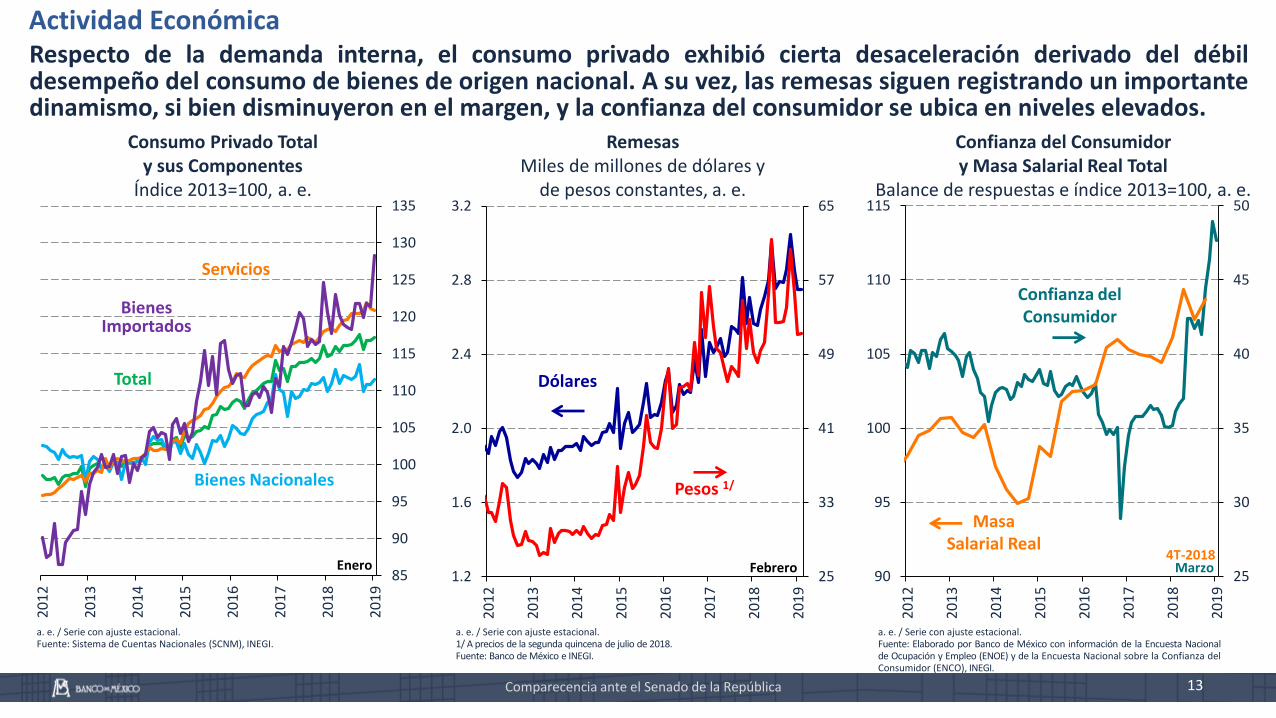

Respecto de la demanda interna, el consumo privado exhibió cierta desaceleración derivado del débildesempeño del consumo de bienes de origen nacional. A su vez, las remesas siguen registrando un importantedinamismo, si bien disminuyeron en el margen, y la confianza del consumidor se ubica en niveles elevados.

4T-2018

Masa Salarial Real

Confianza del Consumidor

MarzoEnero

Bienes Importados

Total

Servicios

Bienes Nacionales

Actividad Económica

14

En un contexto de incertidumbre, se mantiene la trayectoria negativa que la inversión fija bruta ha venidopresentando desde inicios de 2018.

90

95

100

105

110

115

120

125

130

135

140

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Inversión y sus ComponentesÍndice 2013=100, a. e.

50

75

100

125

150

175

200

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Valor Real de la Producción en la Construcción por Sector Institucional Contratante 1/

Índice ene-2012=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.1/ Desestacionalización de Banco de México, excepto el total.Fuente: Elaboración de Banco de México con información de la Encuesta Nacional de Empresas Constructoras(ENEC), INEGI.

Comparecencia ante el Senado de la República

Enero

Construcción

Maquinaria y Equipo Importado

Total

Maquinaria y Equipo Nacional

PúblicaVivienda Privada

Privada

Privada Sin Vivienda

Total

Enero

Actividad Económica

9.2

8.8

7.22.6

0.7

11.35.2

4.13.6

2.8

9.0

1.01.0

2.42.1

2.01.4

4.82.7

2.25.9

5.72.5

1.6

14.411.7

2.7

9.9

4.5

9.014.4

5.4

9.9

2.7

Problemas de inseguridad públicaIncertidumbre política interna

CorrupciónImpunidad

Falta de estado de derecho

Aumento en precios de insumos y materias primasPresiones inflacionarias en el país

La política monetaria que se está aplicandoAumento en los costos salariales

Elevado costo de financiamiento interno

Incertidumbre sobre la situación económica internaPlataforma de producción petrolera

Ausencia de cambio estructural en MéxicoDebilidad en el mercado interno

El nivel de endeudamiento de las familiasEl nivel de endeudamiento de las empresas

Otros

Incertidumbre cambiariaEl nivel del tipo de cambio real

Factores coyunturales: política sobre comercio exteriorDebilidad del mercado externo y la economía mundial

Política tributariaPolítica de gasto público

El nivel de endeudamiento del sector público

Condiciones Externas

Inflación y Política Monetaria

Condiciones Económicas Internas

Finanzas Públicas

Gobernanza

Opinión de Empresarios

15

Porcentaje de Respuestas de los Directivos Empresariales y Analistas en Relación con los Tres Principales Factores que Podrían Obstaculizar el Crecimiento de la Actividad Económica en su Entidad Federativa

Distribución % de respuestas 1/

1/ Distribución con respecto al total de respuestas. La opinión de empresarios corresponde a la encuesta levantada en el mes de enero, mientras que la opinión de analistas correspondea la Encuesta entre especialistas en economía del sector privado del mes de marzo. Fuente: Encuestas levantadas por Banco de México.

Comparecencia ante el Senado de la República

Actividad Económica

Opinión de Analistas del Sector Privado

Total

0

20

40

0

10

20

30

0

20

40

0

10

20

0

5

10

15

38.7

28.5

4.5

27.0

18.9

29.0

15.6

9.9

9.8

2.7

Comparecencia ante el Senado de la República 16

Entre enero y marzo, la inflación general disminuyó de 4.37% a 4.00%. Este resultado se explica,fundamentalmente, por los menores niveles que exhibió la inflación no subyacente, ya que la inflaciónsubyacente continuó mostrando resistencia a la baja.

Índice Nacional de Precios al Consumidor

Variación % anual

1/ A partir del 2003 se estableció una meta permanente para la inflación general en 3% con un intervalo de variabilidad de +/- 1%.Fuente: Banco de México e INEGI.

0

1

2

3

4

5

6

7

8

9

10

11

12

13

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

General

Subyacente

No Subyacente

Marzo

Objetivo de Inflación 1/

Inflación

17

La reducción en la inflación no subyacente es producto de las menores tasas de crecimiento anual de losprecios de los energéticos y de los productos agropecuarios. No obstante, algunos de los choques favorablesque han conducido a la reducción del componente no subyacente recientemente han comenzado a revertirse.

No Subyacente Energéticos

1/ En ciertos casos la suma de los componentes respectivos puede tener alguna discrepancia por efectos de redondeo.Fuente: Elaboración propia con información del INEGI.

-5

0

5

10

15

20

25

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

abr.

-17

jun

.-1

7

ago

.-1

7

oct

.-1

7

dic

.-1

7

feb

.-1

8

abr.

-18

jun

.-1

8

ago

.-1

8

oct

.-1

8

dic

.-1

8

feb

.-1

9

Marzo

Tarifas Autorizadas por el Gobierno

Energéticos

Agropecuarios

No Subyacente

-5

0

5

10

15

20

25

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

abr.

-17

jun

.-1

7

ago

.-1

7

oct

.-1

7

dic

.-1

7

feb

.-1

8

abr.

-18

jun

.-1

8

ago

.-1

8

oct

.-1

8

dic

.-1

8

feb

.-1

9

Electricidad

Gas L.P.

Gas Natural

Gasolina

Energéticos

Índice de Precios No Subyacente y Energéticos 1/

Incidencias anuales en puntos porcentuales

Marzo

Inflación

Comparecencia ante el Senado de la República

Comparecencia ante el Senado de la República 18

Mercancías Servicios

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

-1

0

1

2

3

4

5

6

7

8

9

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Mercancías

Mercancías No Alimenticias

Índice de Precios SubyacenteVariación % anual

Por lo que respecta a la inflación subyacente, esta se ha comportado en línea con lo previsto. No obstante, lastasas de variación de las mercancías alimenticias se han incrementado, en tanto que las de algunos serviciospermanecen en niveles elevados.

Marzo

Inflación Subyacente e Inflación Subyacente Fundamental

Variación % anual

0

1

2

3

4

5

6

7

8

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Fuente: Banco de México e INEGI.

Subyacente

Subyacente Fundamental

Marzo

Alimentos, Bebidas y Tabaco

Inflación

-1

0

1

2

3

4

5

6

7

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Servicios

Servicios Distintos a la Vivienda y a la

Educación

Marzo

Vivienda

Educación

Comparecencia ante el Senado de la República

Tasa de Política Monetaria e INPC% y variación % anual

1/ Hasta el 20 de enero de 2008 se muestra la Tasa de Interés Interbancaria a un día.Fuente: Banco de México e INEGI.

2

4

6

8

10

12

14

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Objetivo para la Tasa de Interés Interbancaria a un Día 1/

Abril

Inflación General

Marzo

Objetivo de Inflación

19

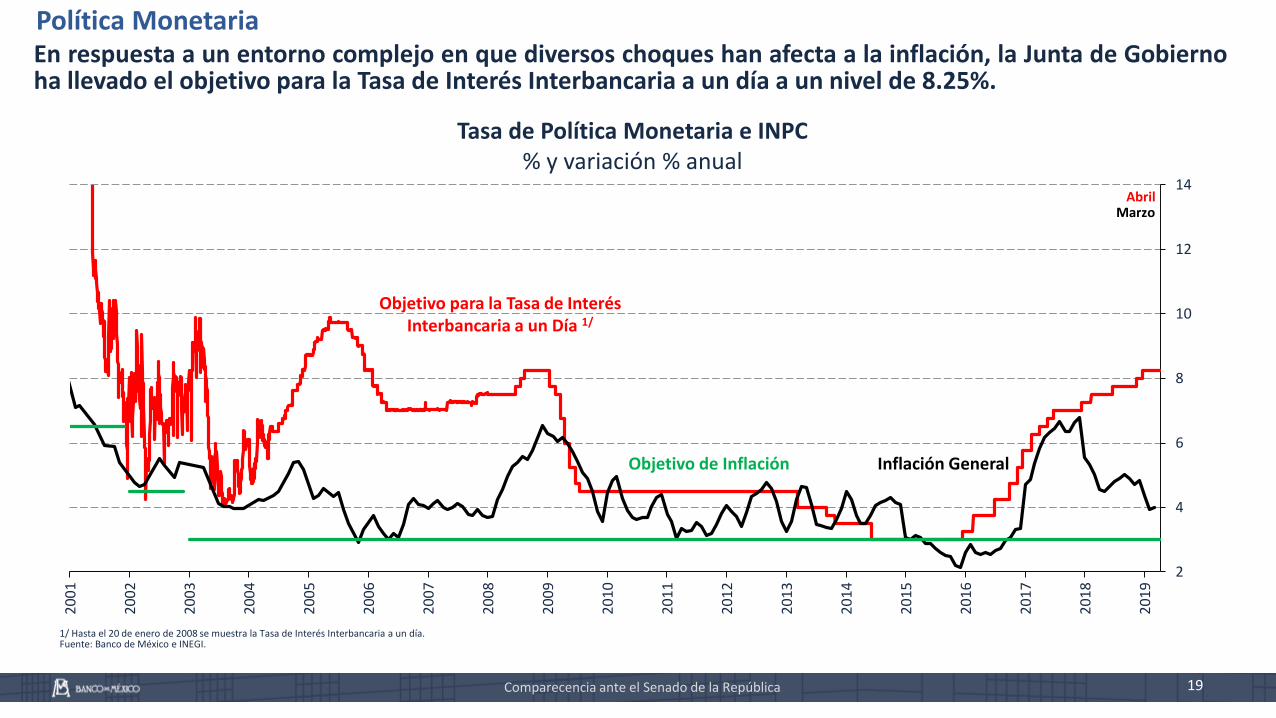

En respuesta a un entorno complejo en que diversos choques han afecta a la inflación, la Junta de Gobiernoha llevado el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 8.25%.

Política Monetaria

Comparecencia ante el Senado de la República

2.0

2.5

3.0

3.5

4.0

4.5

5.0

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

2.5

3.0

3.5

4.0

4.5

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

sep

.-1

8

no

v.-1

8

ene.

-19

mar

.-1

9

Cierre de 2019 y 2020 Largo Plazo

Fuente: Encuesta de Banco de México (periodicidad mensual).

2020

2019

Expectativas de InflaciónMediana, %

Marzo

20

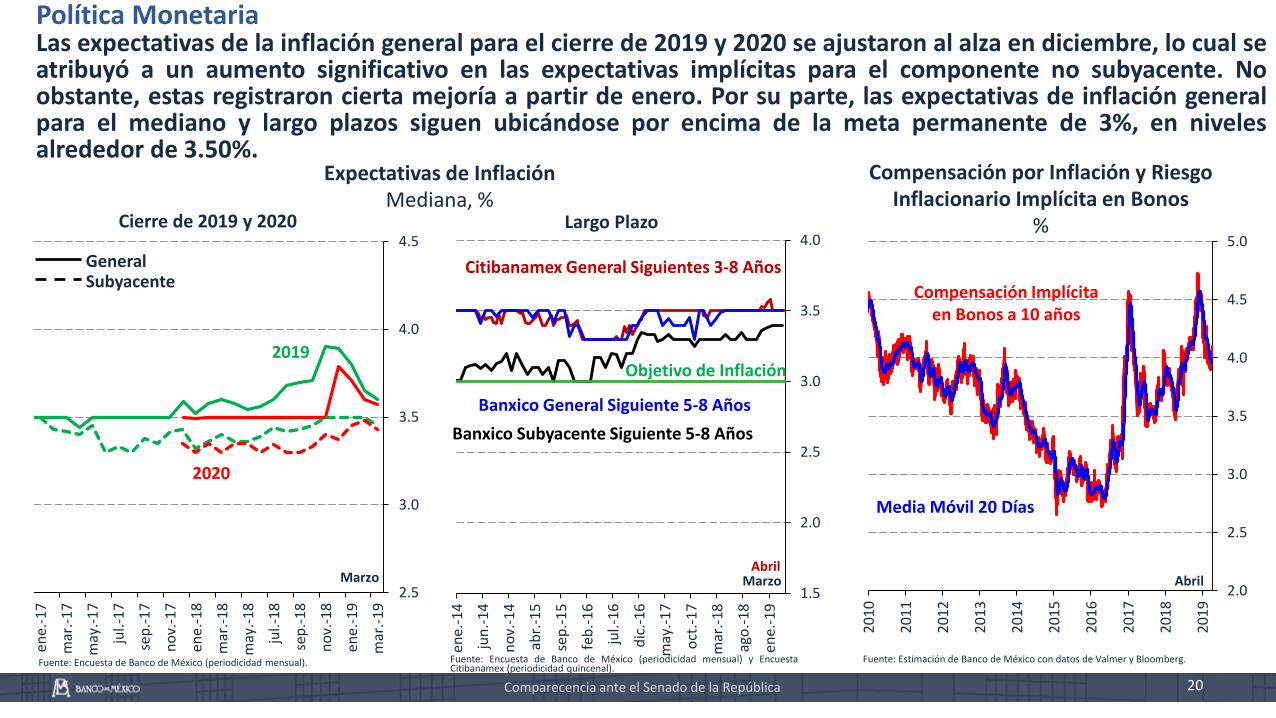

Las expectativas de la inflación general para el cierre de 2019 y 2020 se ajustaron al alza en diciembre, lo cual seatribuyó a un aumento significativo en las expectativas implícitas para el componente no subyacente. Noobstante, estas registraron cierta mejoría a partir de enero. Por su parte, las expectativas de inflación generalpara el mediano y largo plazos siguen ubicándose por encima de la meta permanente de 3%, en nivelesalrededor de 3.50%.

Fuente: Encuesta de Banco de México (periodicidad mensual) y EncuestaCitibanamex (periodicidad quincenal).

Fuente: Estimación de Banco de México con datos de Valmer y Bloomberg.

Compensación por Inflación y Riesgo Inflacionario Implícita en Bonos

%

GeneralSubyacente

Media Móvil 20 Días

Compensación Implícita en Bonos a 10 años

Abril

Política Monetaria

1.5

2.0

2.5

3.0

3.5

4.0

ene.

-14

jun

.-1

4

no

v.-1

4

abr.

-15

sep

.-1

5

feb

.-1

6

jul.-

16

dic

.-1

6

may

.-1

7

oct

.-1

7

mar

.-1

8

ago

.-1

8

ene.

-19

Banxico Subyacente Siguiente 5-8 Años

Citibanamex General Siguientes 3-8 Años

Marzo

Banxico General Siguiente 5-8 Años

Objetivo de Inflación

Abril

21

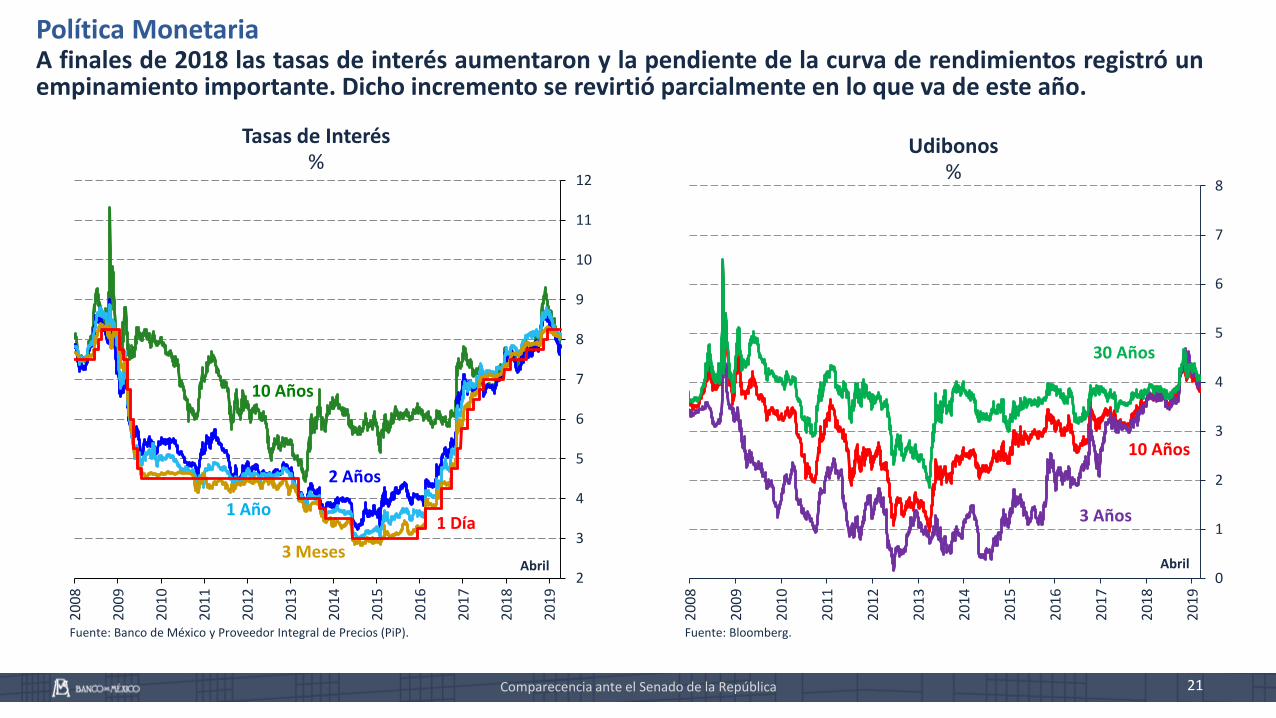

A finales de 2018 las tasas de interés aumentaron y la pendiente de la curva de rendimientos registró unempinamiento importante. Dicho incremento se revirtió parcialmente en lo que va de este año.

2

3

4

5

6

7

8

9

10

11

12

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Tasas de Interés %

Fuente: Banco de México y Proveedor Integral de Precios (PiP). Fuente: Bloomberg.

Comparecencia ante el Senado de la República

Abril

1 Día

3 Meses

2 Años

1 Año

10 Años

Política Monetaria

0

1

2

3

4

5

6

7

8

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

10 Años

3 Años

Udibonos%

Abril

30 Años

22

Algunos factores de riesgo e incertidumbre asociados a la economía mexicana han implicado que losactivos nacionales coticen con un descuento o prima de riesgo adicional.

Prima del Seguro ante Incumplimiento a 5 años (CDS) y Bonos en Dólares de México, Pemex y Economías

Emergentes Seleccionadas Puntos Base

Fuente: Banco de México.

Comparecencia ante el Senado de la República

Política Monetaria

Tenencia del Sector Externo de Activos Financieros Denominados en Pesos por Componente

Millones de dólares

0

50

100

150

200

250

300

350

400

450

500

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

México

Pemex

BBB-

BBB +

BB +

Fuente: Banco de México con datos de Bloomberg y Reuters.

-50,000

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Mercado Accionario

Reservas Internacionales

Reportos

Bonos

Otros Emisores

Cetes

Udibonos y Títulos de Banco de México

Abril Marzo

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

23

Pronósticos de Crecimiento del Producto Interno BrutoVariación % anual

1/ Intervalos de pronóstico publicados en el Reporte Trimestral de Octubre – Diciembre 2018.Fuente: INEGI y Banco de México.

Comparecencia ante el Senado de la República

1.7

% -

2.7

%

1.1

% -

2.1

%

Pronóstico Banxico 1/

Previsiones

Inflación General%

Inflación Subyacente%

2018

4T 1T* 2T 3T 4T 1T 2T 3T 4T

IT Oct-Dic

20184.8 4.1 4.3 3.8 3.4 3.5 3.1 2.8 2.7

IT Jul-Sep

20184.7 4.4 4.4 3.8 3.4 3.3 3.1 3.0 --

2019 2020

2018

4T 1T* 2T 3T 4T 1T 2T 3T 4T

IT Oct-Dic

20183.7 3.5 3.6 3.4 3.2 3.2 2.9 2.8 2.7

IT Jul-Sep

20183.7 3.6 3.6 3.4 3.1 3.0 2.9 2.7 --

2019 2020

Comparecencia ante el Senado de la República 24

Índice

Marco para la Conducción de la Política Monetaria1

Entorno Macroeconómico2

Sistema Financiero4

Entorno Económico, Inflación, Política Monetaria y Perspectivas

3

5 Consideraciones Finales

Comparecencia ante el Senado de la República 25

El Sistema Financiero debe:1. Proveer servicios de calidad,

en condiciones adecuadas, de manera sostenible;

2. Incluir a toda la población;3. Ser seguro y estable.

Finalidades adicionales del Banco de México

Bienestar de los usuarios

Promover el sano desarrollo del sistema financiero

Propiciar el buen funcionamiento del sistema de pagos

El financiamiento ha observado una expansión sostenida en las 2 últimas décadas, dando lugar aun mayor acceso al crédito a hogares y empresas .

Comparecencia ante el Senado de la República

Evolución del Sistema Financiero: Cartera de Crédito

Fuente CNBV. Notas: los datos son de la banca múltiple consolidada.1/ Pesos reales a diciembre de 2018..

Evolución del saldo de la cartera (Miles de millones de pesos reales/1)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2011 2012 2013 2014 2015 2016 2017 2018

Vivienda

AutomotrizTarjeta de crédito

Nómina

Personales

PYMEs

Empresas grandes

Fuente: Banco de México. Cifras a diciembre de 2018. Incluye: crédito externo y crédito interno proveniente de INFONAVIT, FOVISSSTE, entidades reguladas por la CNBV, así como de instrumentos de deuda.

1. La tendencia de largo plazo es estimada con el filtro Hodrick-Prescott de una cola con un parámetro de suavización de 400,000 utilizando datos a partir del cuarto trimestre del año 1980.

Razón de financiamiento al sector privado no financiero a PIB 1(Por ciento)

0

10

20

30

40

50

60

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

201

8

Financiamiento Total/PIB Tendencia

26

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

Mar

zo

Sep

tiem

bre

Mar

zo

Sep

tiem

bre

Mar

zo

Sep

tiem

bre

Mar

zo

Sep

tiem

bre

Mar

zo

Sep

tiem

bre

2014 2015 2016 2017 2018

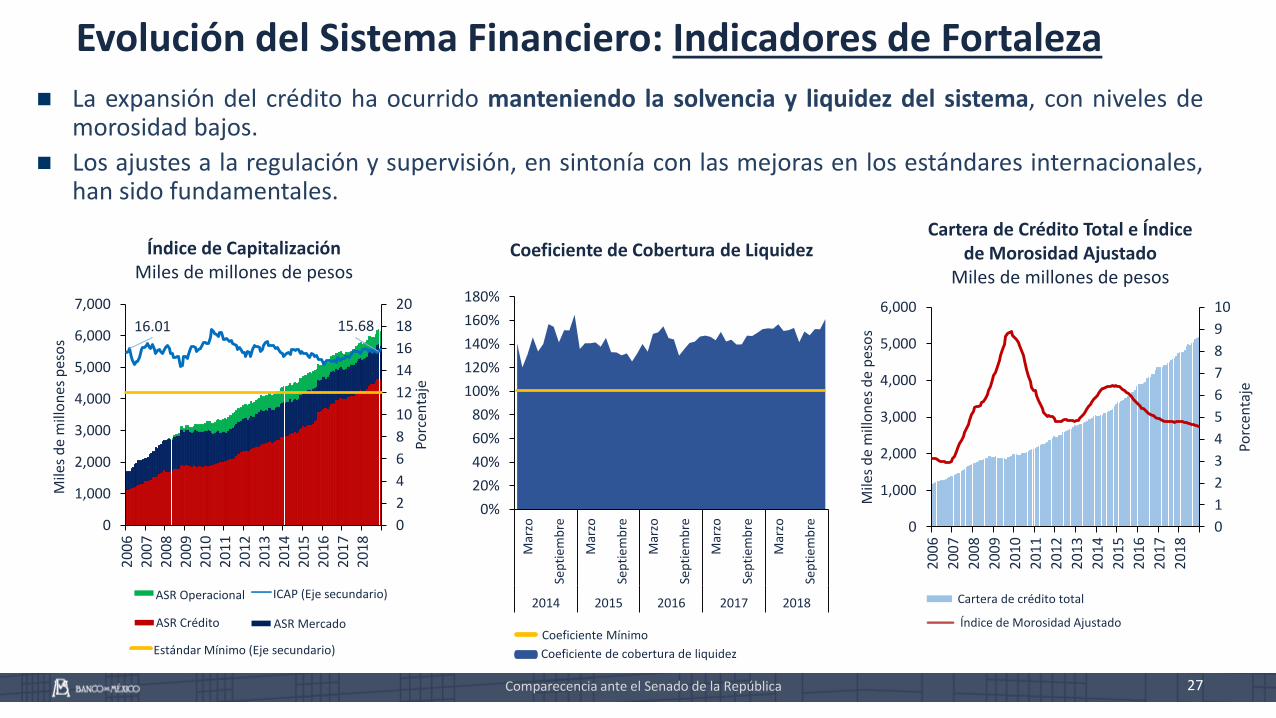

La expansión del crédito ha ocurrido manteniendo la solvencia y liquidez del sistema, con niveles demorosidad bajos.

Los ajustes a la regulación y supervisión, en sintonía con las mejoras en los estándares internacionales,han sido fundamentales.

Comparecencia ante el Senado de la República 27

Evolución del Sistema Financiero: Indicadores de Fortaleza

Cartera de crédito total

Índice de Morosidad Ajustado

Coeficiente de Cobertura de LiquidezCartera de Crédito Total e Índice

de Morosidad AjustadoMiles de millones de pesos

Coeficiente MínimoASR MercadoASR Crédito

ASR Operacional ICAP (Eje secundario)

Índice de Capitalización Miles de millones de pesos

Estándar Mínimo (Eje secundario)

16.01 15.68

0

2

4

6

8

10

12

14

16

18

20

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Porc

enta

je

Mile

s d

e m

illo

nes

pes

os

0

1

2

3

4

5

6

7

8

9

10

0

1,000

2,000

3,000

4,000

5,000

6,000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Porc

enta

je

Mile

s d

e m

illo

nes

de

pes

os

Coeficiente de cobertura de liquidez

Comparecencia ante el Senado de la República 28

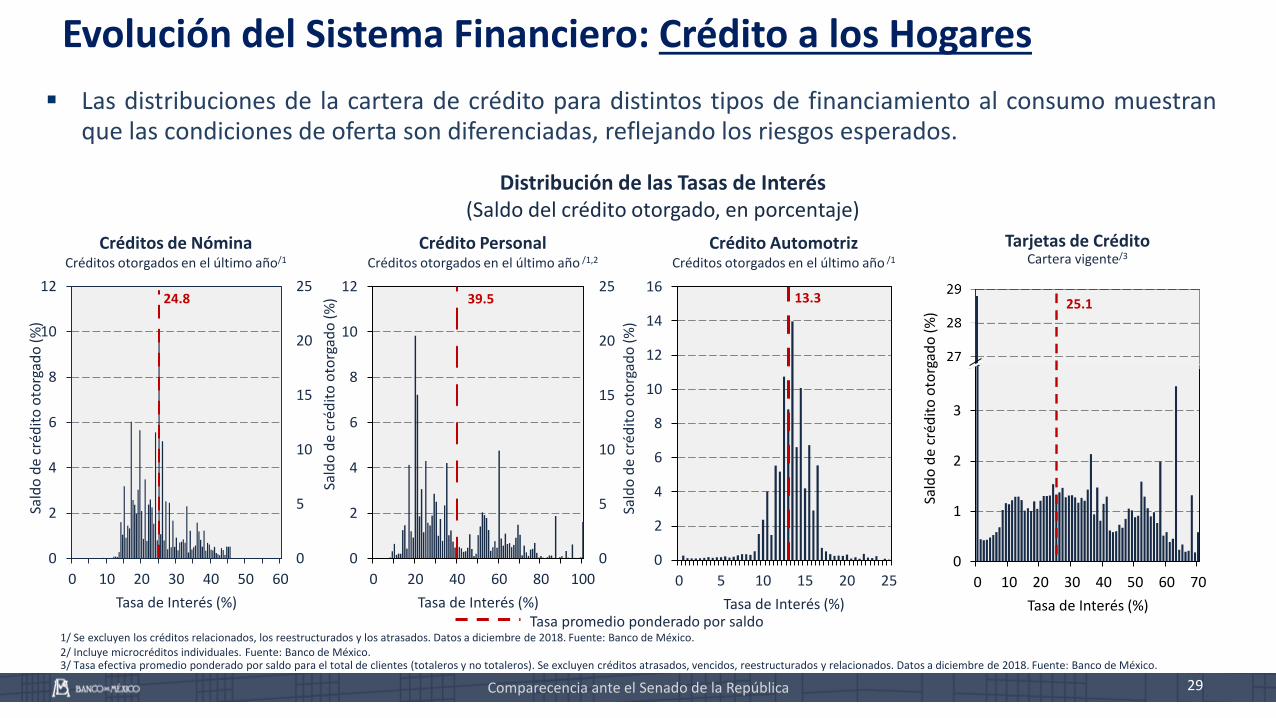

El acceso al crédito por parte de los hogares, tanto hipotecario como al consumo, se ha elevado en losúltimos años.

Las tasas de interés por tipo de crédito guardan una relación positiva con el riesgo.

1/ Para créditos a la vivienda se incluyeron créditos en coparticipación con ONAVIS; para tarjetas de crédito se considera el número de líneas de crédito; para crédito automotriz incluyen los créditos otorgados por armadoras; para créditos personales seincluyen microcréditos individuales. Fuentes: Crédito al consumo, Banco de México; crédito a la vivienda, CNBV.2/ Para el cálculo de la tasa, se consideran créditos otorgados en el último año, se excluyen los créditos relacionados, los reestructurados y los atrasados para créditos a la vivienda, además, se excluyen créditos en coparticipación con ONAVIS, créditos no denominados en pesos y a tasa variable; para tarjetas de crédito, se considera la tasa efectiva promedio ponderado por saldo para el total de clientes (totaleros y no totaleros); para créditos personales, se incluyen microcréditos individuales. Fuente: Banco de México y CNBV. Datos a diciembre del 2018.

Tasas de Interés e Índice de Morosidad por Producto de Crédito (2018) 2/

Evolución del Sistema Financiero: Crédito a los Hogares

0

5

10

15

20

25

30

35

40

45

50

55

60

65

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Personales

Nómina

Tarjeta de crédito/3

Automotriz

Vivienda

Tasa

de

Inte

rés

(po

r ci

ento

)

Evolución de las Tasas de Interés de Créditos a los Hogares 2/

(promedio ponderado por saldo, %)

Evolución del Número de Créditos(Millones de créditos 1/)

Autos

Personal

Nómina

Tarjetas de crédito

Hipotecario

PYMES

Empresas grandes

Todos

0

5

10

15

20

25

30

35

40

45

0 2 4 6 8

Tasa

de

Inte

rés

(po

r ci

ento

)

Índice de morosidad

0

5

10

15

20

25

30

35

40

45

50

2011 2012 2013 2014 2015 2016 2017 2018

Tarjetas de crédito

Personales

Nómina

Automotriz

Vivienda

0

1

2

3

0 10 20 30 40 50 60 70

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

25.1

Comparecencia ante el Senado de la República 29

Las distribuciones de la cartera de crédito para distintos tipos de financiamiento al consumo muestranque las condiciones de oferta son diferenciadas, reflejando los riesgos esperados.

Distribución de las Tasas de Interés(Saldo del crédito otorgado, en porcentaje)

Créditos de NóminaCréditos otorgados en el último año/1

Crédito PersonalCréditos otorgados en el último año /1,2

Tarjetas de CréditoCartera vigente/3

1/ Se excluyen los créditos relacionados, los reestructurados y los atrasados. Datos a diciembre de 2018. Fuente: Banco de México.2/ Incluye microcréditos individuales. Fuente: Banco de México.

Tasa promedio ponderado por saldo

Crédito AutomotrizCréditos otorgados en el último año /1

0

5

10

15

20

25

0

2

4

6

8

10

12

0 10 20 30 40 50 60

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

24.8

0

2

4

6

8

10

12

14

16

0 5 10 15 20 25

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

13.3

3/ Tasa efectiva promedio ponderado por saldo para el total de clientes (totaleros y no totaleros). Se excluyen créditos atrasados, vencidos, reestructurados y relacionados. Datos a diciembre de 2018. Fuente: Banco de México.

0

5

10

15

20

25

0

2

4

6

8

10

12

0 20 40 60 80 100

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

39.5

Evolución del Sistema Financiero: Crédito a los Hogares

Comparecencia ante el Senado de la República 30

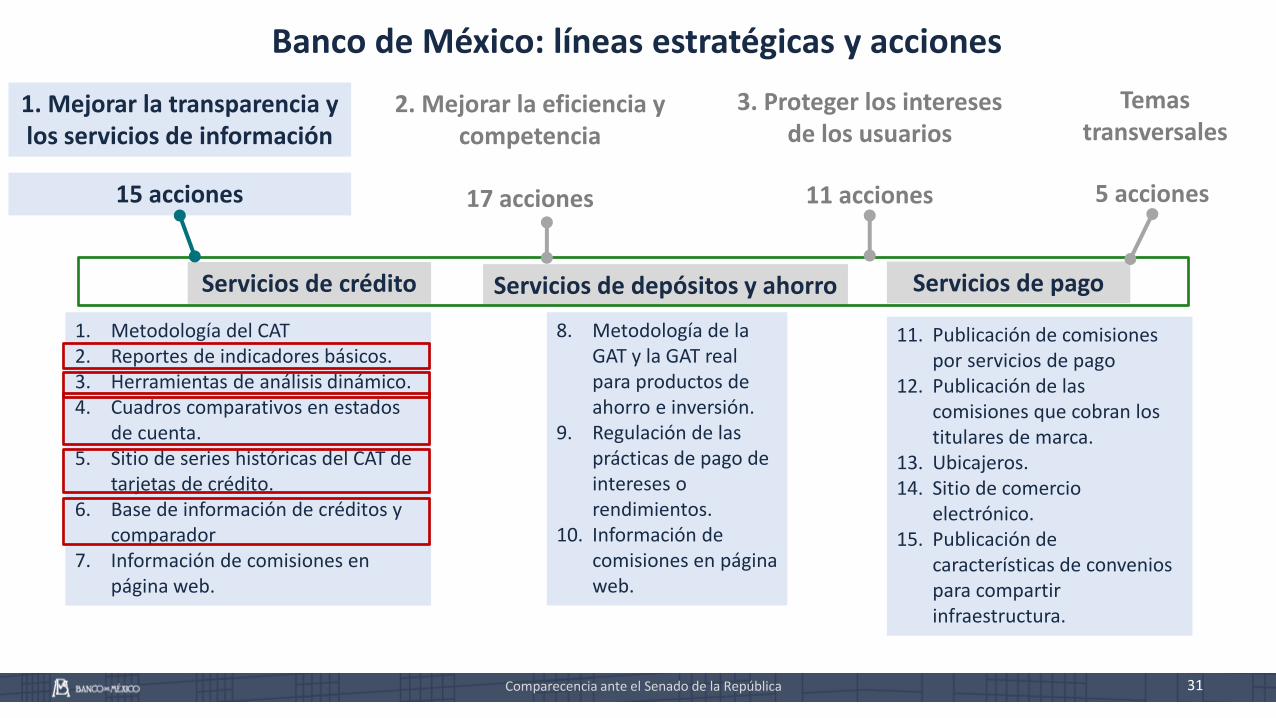

Mayor bienestar de los usuarios de

servicios financieros

3. Proteger los intereses de los usuarios

2. Mejorar la eficiencia y competencia

1. Mejorar la transparencia y los servicios de información

Banco de México: líneas estratégicas y acciones (49)

Servicios de depósitos y ahorro Servicios de pagoServicios de crédito

4. Temas transversales

11 acciones17 acciones15 acciones 6 acciones

Estas acciones fueron reportadas al Senado de la República en diciembre de

2018, en el “Informe de cumplimiento de la Ley para la Transparencia y

Ordenamiento de los Servicios Financieros”

8. Metodología de la GAT y la GAT real para productos de ahorro e inversión.

9. Regulación de las prácticas de pago de intereses o rendimientos.

10. Información de comisiones en página web.

Comparecencia ante el Senado de la República 31

3. Proteger los intereses de los usuarios

2. Mejorar la eficiencia y competencia

1. Mejorar la transparencia y los servicios de información

Banco de México: líneas estratégicas y acciones

Servicios de depósitos y ahorro Servicios de pagoServicios de crédito

Temas transversales

11 acciones17 acciones15 acciones 5 acciones

1. Metodología del CAT2. Reportes de indicadores básicos.3. Herramientas de análisis dinámico.4. Cuadros comparativos en estados

de cuenta.5. Sitio de series históricas del CAT de

tarjetas de crédito.6. Base de información de créditos y

comparador7. Información de comisiones en

página web.

11. Publicación de comisiones por servicios de pago

12. Publicación de las comisiones que cobran los titulares de marca.

13. Ubicajeros.14. Sitio de comercio

electrónico.15. Publicación de

características de convenios para compartir infraestructura.

Comparecencia ante el Senado de la República 32

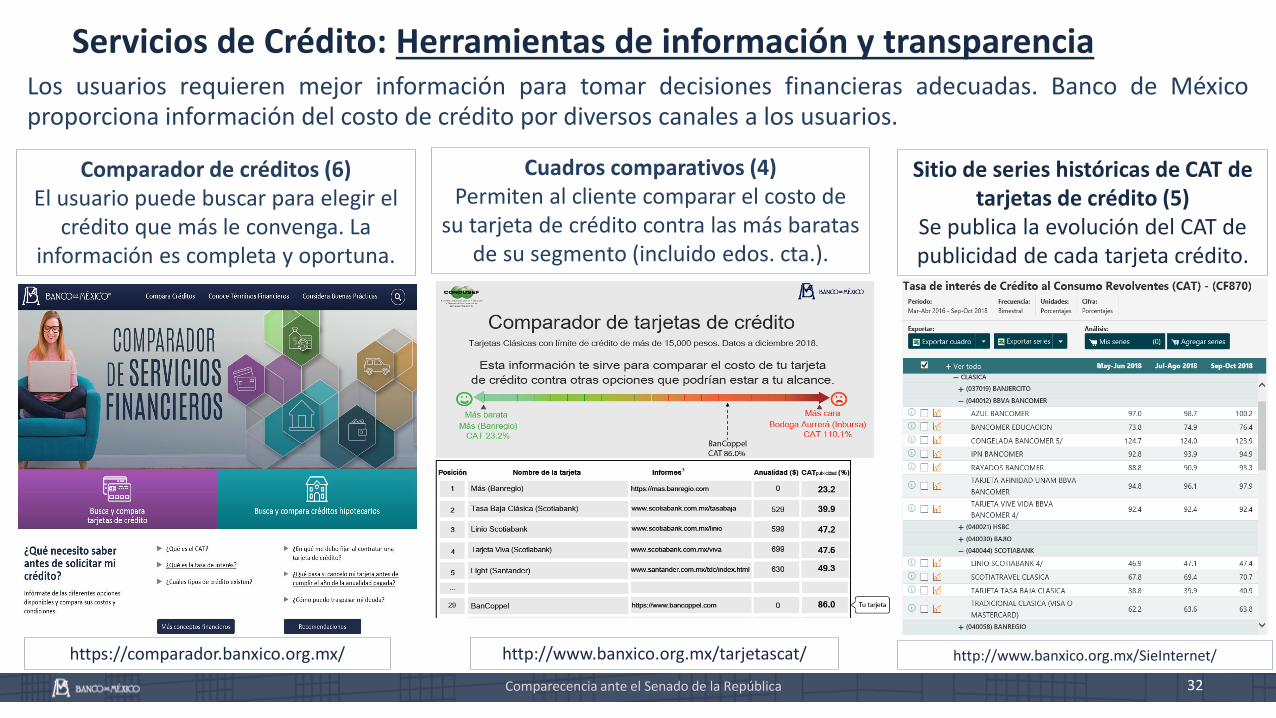

Servicios de Crédito: Herramientas de información y transparenciaLos usuarios requieren mejor información para tomar decisiones financieras adecuadas. Banco de Méxicoproporciona información del costo de crédito por diversos canales a los usuarios.

Cuadros comparativos (4)Permiten al cliente comparar el costo de

su tarjeta de crédito contra las más baratas de su segmento (incluido edos. cta.).

Comparador de créditos (6)El usuario puede buscar para elegir el

crédito que más le convenga. La información es completa y oportuna.

https://comparador.banxico.org.mx/ http://www.banxico.org.mx/tarjetascat/

Sitio de series históricas de CAT de tarjetas de crédito (5)

Se publica la evolución del CAT de publicidad de cada tarjeta crédito.

http://www.banxico.org.mx/SieInternet/

33

Servicios de Crédito: Herramientas de información y transparencia

Herramientas de análisis dinámico de indicadores de crédito (3) Permite el análisis flexible de las condiciones de otorgamiento

de diferentes tipos de créditos de acuerdo a las necesidades del analista.

Reportes de Indicadores Básicos (RIB) (2)Utilizan información de créditosindividuales para realizar comparacionesde las condiciones de otorgamiento decrédito a nivel de cada instituciónparticipante. Incluyen información de tasasde interés, plazos y montos de crédito.

Se han publicado 12 RIB para los siguientestipos de créditos:

• Crédito Automotriz.• Crédito PYME.• Crédito hipotecario.• Créditos de nómina.• Créditos personales.• Tarjeta de crédito.

http://www.banxico.org.mx/publicaciones-y-prensa/ http://www.banxico.org.mx/PortalTranspCompSistFin/

Comparecencia ante el Senado de la República

19. Regulación de comisiones20. Regulación de la portabilidad de

nómina.21. Reformas para impulsar la

dispersión de nómina interbancaria.

22. Limites al cobro de comisiones relacionadas con dispersión de nómina.

Comparecencia ante el Senado de la República 34

3. Proteger los intereses de los usuarios

2. Mejorar la eficiencia y competencia

1. Mejorar la transparencia y los servicios de información

Banco de México: líneas estratégicas y acciones

Servicios de depósitos y ahorro Servicios de pagoServicios de crédito

4. Temas transversales

11 acciones17 acciones15 acciones 6 acciones

16. Evaluación de las condiciones de competencia.

17. Regulación de comisiones que limitan la movilidad.

18. Mejora de la competencia créditos asociados al pago de la nómina.

23. Medidas para el desarrollo de redes de medios de disposición

24. Medidas para el desarrollo del mercado adquirente.25. Publicación de la tasa de descuento.26. Promoción del SPEI27. Regulación de los servicios de cámaras de

compensación.28. Convenios de compartición de infraestructura.29. Facilitación del acceso a las cámaras de compensación30. Interoperabilidad de cámaras de compensación31. Formación de la Base de Datos de Transferencias (BDT).32. Regulación del esquema de pagos móviles en SPEI

denominado CoDi.

Comparecencia ante el Senado de la República 35

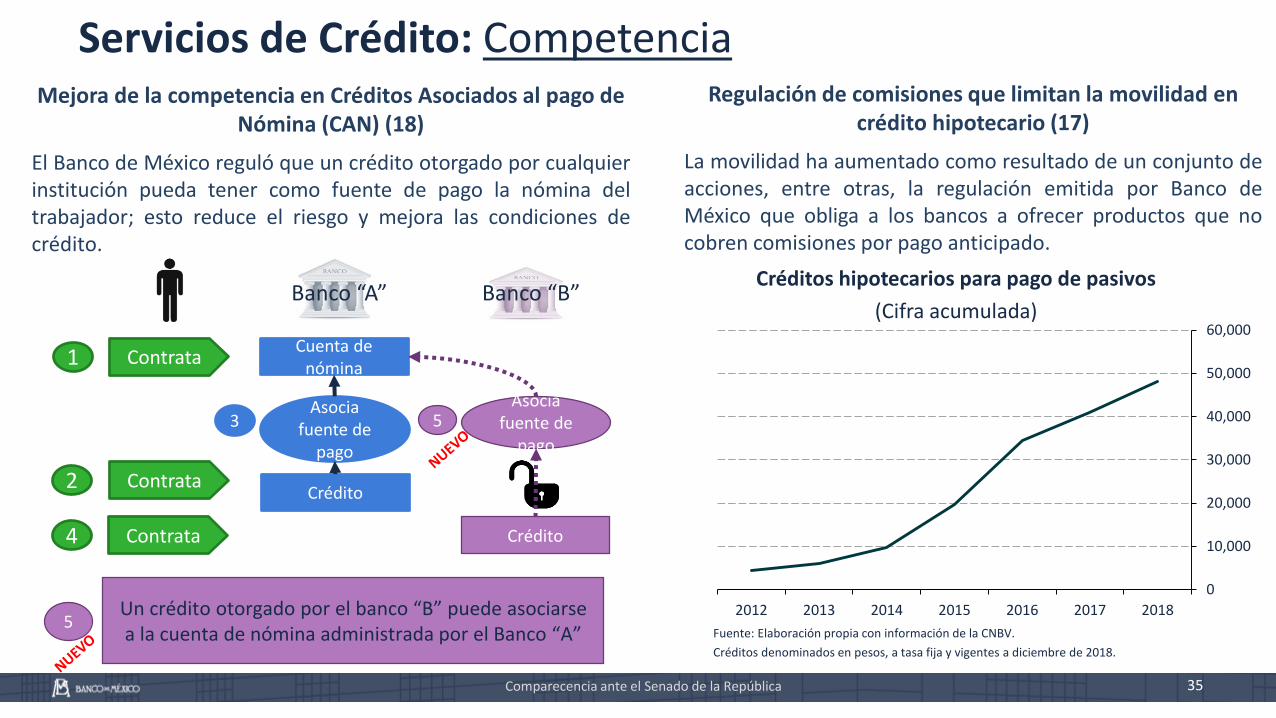

Servicios de Crédito: CompetenciaRegulación de comisiones que limitan la movilidad en

crédito hipotecario (17)

La movilidad ha aumentado como resultado de un conjunto deacciones, entre otras, la regulación emitida por Banco deMéxico que obliga a los bancos a ofrecer productos que nocobren comisiones por pago anticipado.

Asocia fuente de

pago

Banco “A”

Cuenta de nómina

ContrataCrédito

1

2

Asocia fuente de

pago

Banco “B”

4 Contrata

Contrata

Crédito

3 5

5Un crédito otorgado por el banco “B” puede asociarse a la cuenta de nómina administrada por el Banco “A”

Mejora de la competencia en Créditos Asociados al pago de Nómina (CAN) (18)

El Banco de México reguló que un crédito otorgado por cualquierinstitución pueda tener como fuente de pago la nómina deltrabajador; esto reduce el riesgo y mejora las condiciones decrédito.

0

10,000

20,000

30,000

40,000

50,000

60,000

2012 2013 2014 2015 2016 2017 2018

Créditos hipotecarios para pago de pasivos

(Cifra acumulada)

Fuente: Elaboración propia con información de la CNBV.

Créditos denominados en pesos, a tasa fija y vigentes a diciembre de 2018.

36

Servicios de pago: Promoción del SPEI (26)

Comparecencia ante el Senado de la República

Además de su objetivo prioritario de procurar la estabilidad del poder adquisitivo de la moneda, el Bancode México tiene dentro de sus finalidades promover el sano desarrollo del sistema financiero y propiciar elbuen funcionamiento de los sistemas de pagos.

Créditos Hipotecarios

Seguros

Cuentas de Ahorro

Créditos al

Consumo

Créditos Personales

Operador de sistemas de pagos

Pagos en

efectivo

Pagos

electrónicos

Productos

financieros de

mayor valor

agregado

Productos

financieros

básicos

Provisión de billetes y monedas Buen funcionamiento de los

sistemas de pagos

Sano desarrollo

del sistema

financiero

42%

18%

12%

7% 6%

-3%

2%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Comparecencia ante el Senado de la República 37

El uso de medios de pago electrónicos han mostrado altas tasas de crecimiento:

• El uso de pagos electrónicos a través del Sistema de Pagos Electrónicos Interbancarios (SPEI) tuvo unincremento de 42% en 2018 en los pagos menores a 8 mil pesos.

• El uso de otros medios de pago menos eficientes, como los cheques, continúan disminuyendo.

46%

27%

13%

4%

5% 3% 2%

Crecimiento del Número de Operaciones 2017-2018

Tasa de crecimiento anual

Total de operaciones: 6,929 millones

Monto: 265 billones de pesos

Fuente: Banco de México. Datos estimados con base en información reportada de las instituciones financieras.

Los pagos de SPEI incluyen sólo operaciones realizadas por clientes de los bancos.

*Incluyen traspasos mismo banco, transferencias TEF (día siguiente) y pagos interbancarios de tarjetas de crédito. Las

domiciliaciones incluyen domiciliaciones exitosas a cuentas y cargos recurrentes. Fuente: Banco de México.

Participación en 2018

Servicios de pago: evolución y estructura de medios de pagos distintos al efectivo (26)

SPEI

< 8 mil Tarjetas

Domiciliaciones

Retiros

en

cajeros

Cheques Otras

Transferencias*

SPEI

> 8 mil

51%

26%

14%

5%4%

Número de

Operaciones

69%

Monto de las

Operaciones

5%

26%

Servicios de pago: Cobro Digital (CoDi) (32)

Comparecencia ante el Senado de la República

Con el objetivo de promover la innovación y el uso de medios de pago electrónicos, el Banco de Méxicodesarrolló una nueva plataforma electrónica denominada Cobro Digital (CoDi), que utiliza el SPEI para realizarpagos electrónicos en segundos mediante un esquema en el que el pago es solicitado por el vendedor desde suteléfono.

38

39

Servicios de pago: Cobro Digital (CoDi) (32)

Comparecencia ante el Senado de la República

Estado actual y siguientes pasos

El Banco de México ha finalizado sus desarrollos y estálisto para operar.

Fomenta la inclusión

financiera. Promueve la competencia

en los servicios de

pago.

Contribuye a la

transparencia.

Operaciones sencillas e inmediatas.

Control de la cuenta y baja probabilidad de fraude.

Procesos de aclaración rápidos.

Costos bajos.

Disposición inmediata de

fondos.

Elimina los contracargos.

Beneficios

1/ Actividades que permiten verificar la funcionalidad de la plataforma en ambientes de pruebas donde no se procesan recursos financieros reales.

2/ Actividades que permiten verificar la funcionalidad de la plataforma en sistemas productivos y con recursos financieros reales con alcance limitado que

solo cubren escenarios específicos y con participación acotada a un número reducido de empleados de las instituciones participantes.

3/ Actividades que permiten verificar la funcionalidad de la plataforma en sistemas productivos y con recursos financieros reales con el ecosistemas de

pagos completo (compradores y vendedores) acotado a una ciudad o zona geográfica específica.

Comparecencia ante el Senado de la República 40

3. Proteger los intereses de los usuarios

2. Mejorar la eficiencia y competencia

1. Mejorar la transparencia y los servicios de información

Banco de México: líneas estratégicas y acciones

Servicios de depósitos y ahorro Servicios de pagoServicios de crédito

4. Temas transversales

11 acciones17 acciones15 acciones 6 acciones

33. Regulación de prácticas de cobro de intereses

34. Regulación de pago mínimo.

35. Regulación de comisiones para proteger al usuario

36. Regulación de pagos anticipados y adelantados

37. Regulación de los tipos de cambio utilizados en operaciones con tarjeta en moneda extranjera.

38. Regulación de las cuentas básicas (LIC).

39. Regulación de comisiones para proteger al usuario

40. Regulación de los tipos de cambio utilizados en operaciones con tarjeta en moneda extranjera.

41. Regulación de comisiones en cajeros automáticos

42. Homologación de la protección de usuarios de tarjetas de crédito y débito.

43. Autenticación reforzada para los usuarios de tarjetas.

Comparecencia ante el Senado de la República 41

Servicios de depósito y ahorro: Protección al usuario

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Sin

alo

a

Jalis

co

Nu

evo

Leó

n

Oax

aca

Ver

acru

z

Ciu

dad

de

Mé

xico

Edo

. de

Mé

xico

Baj

a C

alif

orn

ia

Gu

anaj

uat

o

Co

ahu

ila

Tam

aulip

as

Du

ran

go

Son

ora

Cam

pe

che

Mic

ho

acán

Agu

asca

lien

tes

Gu

erre

ro

San

Lu

is P

oto

sí

Qu

inta

na

Ro

o

Co

lima

Ch

ihu

ahu

a

Ch

iap

as

Nay

arit

Yuca

tán

Mo

relo

s

Tlax

cala

Pu

eb

la

Tab

asco

Zaca

teca

s

Hid

algo

Baj

a C

alif

orn

ia S

ur

Qu

eré

taro

Fuente: Secretaría de Desarrollo Social. Programa Pensión para Adultos Mayores

Datos a agosto de 2018. La suma de todos los estados es de 99,820 cuentas.

No. de cuentas básicas para la recepción de pensiones para adultos mayores por estado

Distribución del número de cuentas básicas

De nómina69%

Para el público en general

31%

Información a diciembre de 2018.

• El Banco de México ha regulado las cuentas básicas, de nómina y para el público en general, las cuales no cobran comisiones por un paquete de servicios.

• En diciembre de 2018 había 20.9 millones de cuentas.

En 2017 la regulación extendió el beneficio de estas cuentas a la dispersión de subsidios. Desde 2018 se han utilizado para la dispersión de pensiones para adultos mayores.

Regulación de cuentas básicas (38)

Comparecencia ante el Senado de la República 42

3. Proteger los intereses de los usuarios

2. Mejorar la eficiencia y competencia

1. Mejorar la transparencia y los servicios de información

Banco de México: líneas estratégicas y acciones

Servicios de depósitos y ahorro Servicios de pagoServicios de crédito

4. Temas transversales

11 acciones17 acciones15 acciones 6 acciones

44.Consulta pública de la regulación

45.Micrositio de servicios financieros y comisiones

46.Ley para Regular las Instituciones de Tecnología

Financiera

47.Registro de Comisiones

48.Proceso de supervisión y sanciones.

49. Acciones en materia de ciberseguridad

Ley para Regular las Instituciones de Tecnología Financiera: Ley FinTech (46)

Comparecencia ante el Senado de la República

En su rol de regulador, y en el contexto de la emisión de la Ley Fintech en 2018, el Banco de México emitiódisposiciones en cuatro materias, conforme a las responsabilidades que le fueron conferidas en dicha Ley.

Activos Virtuales

Instituciones de Financiamiento

Colectivo

En seguimiento a lo discutido en el Consejo de

Estabilidad del Sistema Financiero con las

autoridades financieras:

• Estableces una sana distancia entre este

tipos de activos y el sistema financiero

• Regula las operaciones internas de las

instituciones de crédito y de las instituciones

de tecnología financiera

• Define las características de los activos

virtuales a los que aplica

• Regula las operaciones en

moneda extranjera

Modelos Novedosos

Instituciones de Fondos de

Pago Electrónico

• Regular la operación general de las

IFPE

• Permite sobregiros y beneficios no

monetarios bajo ciertas condiciones

• Establece condiciones para la

operación en moneda extranjera

• Requiere interoperabilidad para las

IFPE más relevantes, en beneficio de los

usuarios

• Regula la realización de actividades relativas

a cámaras de compensación

• Establece requisitos de transparencia hacia

participantes y clientes finales

• Establece mecanismos de mitigación de

riesgos durante las pruebas

43

Comparecencia ante el Senado de la República

En años recientes se ha observado un incremento sostenido en el número y sofisticaciónde ciberataques al sector financiero.

Las autoridades financieras han establecido acuerdos y mecanismos para aumentar elnivel de la seguridad de la información del sistema financiero.

Bases de coordinación en materia de seguridad de la información (autoridades, FGRy gremios).

Principios para reforzar la seguridad de la información en el sistema financiero(CESF).

Grupo de Repuesta a Incidentes (GRI), entre autoridades financieras.

Modificaciones a la regulación para aumentar las medidas de protección.

Coordinación con distintas asociaciones gremiales.

Acciones en materia de ciberseguridad (49)

44

Comparecencia ante el Senado de la República 45

Índice

Marco para la Conducción de la Política Monetaria1

Entorno Macroeconómico2

Sistema Financiero4

Entorno Económico, Inflación, Política Monetaria y Perspectivas

3

5 Consideraciones Finales

Comparecencia ante el Senado de la República 46

Consideraciones Finales

Condiciones Macroeconómicas y Crecimiento

El entorno actual sigue presentando importantes riesgos de mediano y largo plazosque pudieran afectar las condiciones macroeconómicas del país, su capacidad decrecimiento y el proceso de formación de precios en la economía.

Es necesario seguir una política monetaria y macroeconómica prudente y firme, eimpulsar medidas que propicien confianza y certidumbre para la inversión, y unamayor productividad.

Para incentivar la inversión privada, es necesario revisar el diseño institucional deincentivos de modo que se privilegie la creación de valor, se impulse la adopción detecnologías de punta, se mantenga la apertura comercial y de flujos de inversión yse fomente la competencia económica.

Adicionalmente, deben adoptarse políticas que combatan la inseguridad, lacorrupción y la impunidad, y que garanticen la certeza jurídica y el respeto a lapropiedad privada.

Comparecencia ante el Senado de la República 47

Sistemas Financiero y de Pagos

El Banco de México tiene en ejecución un amplio número de proyectos para fortalecer las líneasestratégicas de transparencia, competencia y protección al usuario.

Los usuarios deben tener información de los servicios financieros y vencer sesgos conductuales.

Promover un entorno competitivo, eliminando barreras a la movilidad y competencia.

Política permanente de protección a los usuarios, promoviendo las mejores prácticas.

Aprovechar los cambios tecnológicos para reducir las persistentes brechas de acceso a los serviciosfinancieros a más sectores de la población; mitigando riesgos cibernéticos.

es un proyecto que puede transformar al sistema financiero y requiere el apoyo de todos.

El Banco de México promoverá y mantendrá la coordinación necesaria con las demás autoridades.

En este entorno de oportunidades y desafíos inéditos, el Banco de México mantendrá siempre alusuario en el centro de sus esfuerzos.

Consideraciones Finales