comprometen la responsabilidad pertenecen …incp.org.co/Site/boletin/89/89.pdf · presentación de...

72

Las colaboraciones publicadas no comprometen la responsabilidad del incp. Las opiniones expresadas pertenecen exclusivamente a sus autores. JUNTA DIRECTIVA 2012-2014 PRESIDENTE Hugo Francisco Ospina Giraldo VICEPRESIDENTE Luis Alfredo Caicedo Ancines MIEMBROS DE JUNTA DIRECTIVA Jorge Eliécer Moreno Urrea José Hilario Sanabria Caballero Gustavo Alberto Ramírez Rubio Alvaro Mauricio Coral Rincón Blanca Yaneth Romero Reyes José Orlando Ramírez Zuluaga Edgar Alfonso Villamizar González DIRECCION EJECUTIVA Juan Miguel Vásquez INSTITUTO NACIONAL DE CONTADORES PÚBLICOS DE COLOMBIA - INCP Carrera 7 No 156 - 68 Ofc. 1703 Edificio North Point 3 Celular: 310 854 14 80/ 87 [email protected] www.incp.org.co Propender por el desarrollo integral del contador público y el ejercicio ético de la profesión contable generando en la comunidad respeto y confianza a través del aseguramiento de la información. Ser la institución líder de la profesión contable a nivel nacional y representarla internacionalmente. Definir e implementar un portafolio claro de productos y servicios para nuestros grupos de interés. El INSTITUTO NACIONAL DE CONTADORES PUBLICOS DE COLOMBIA – incp – es una organización sin ánimo de lucro de tipo gremial, que con criterios de racionalidad económica y propiciando la relación intersectorial, genera oportunamente valor agregado a sus grupos de interés, a través de la investigación, la difusión del conocimiento, la representación gremial, la orientación técnica y la generación de beneficios, productos y servicios de calidad. A nuestros socios, que son la razón de ser, el incp permanentemente innova, promueve el mejoramiento continuo, practica la inteligencia intrapersonal, consolida su presencia a nivel nacional, y gracias a sus membrecías internacionales con IFAC y AIC el incp se constituye como el principal organismo consultor, satisfaciendo a sus grupos de interés mediante una oferta de valor distintiva. ESPERA EN JULIO DE 2013 - Seminario-Taller en Renta Personas Naturales, conoce todo lo que necesitas saber al momento de declarar. - Seminario – Taller en Auditoria de Alto Impacto. Aprende a evaluar y analizar resultados de forma efectiva. - Conferencia Retenciones CREE y Pagos Laborales. Actualízate sobre uno de los temas del momento en materia tributaria. - Train the Trainers - Taller especializado para docentes, ¿ Por qué y cómo enseñar las NIIF?

Transcript of comprometen la responsabilidad pertenecen …incp.org.co/Site/boletin/89/89.pdf · presentación de...

Las colaboraciones publicadas nocomprometen la responsabilidaddel incp. Las opiniones expresadaspertenecen exclusivamente a susautores.

JUNTA

DIRECTIVA

2012-2014

PRESIDENTE

Hugo Francisco Ospina Giraldo

VICEPRESIDENTE

Luis Alfredo Caicedo Ancines

MIEMBROS DE JUNTA DIRECTIVA

Jorge Eliécer Moreno Urrea

José Hilario Sanabria Caballero

Gustavo Alberto Ramírez Rubio

Alvaro Mauricio Coral Rincón

Blanca Yaneth Romero Reyes

José Orlando Ramírez Zuluaga

Edgar Alfonso Villamizar González

DIRECCION EJECUTIVA

Juan Miguel Vásquez

INSTITUTO NACIONAL

DE CONTADORES PÚBLICOS

DE COLOMBIA - INCP

Carrera 7 No 156 - 68 Ofc. 1703Edificio North Point 3

Celular: 310 854 14 80/ 87

www.incp.org.co

Propender por el desarrollo integral del contador público y el ejercicio ético de la profesión contable generando en lacomunidad respeto y confianza a través del aseguramiento de la información.

Ser la institución líder de la profesión contable a ni vel nacional y representarla internacionalmente.

Definir e implementar un portafolio claro de productos y servicios para nuestros grupos de interés.

El INSTITUTO NACIONAL DE CONTADORESPUBLICOS DE COLOMBIA – incp – es una organización sin ánimo de lucro de tipo gremial, que con criterios de racionalidadeconómica y propiciando la relación intersectorial, genera oportunamente valor agregado a sus grupos de interés, a través de la investigación, la difusión del conocimiento, la representación gremial, la orientación técnica y la generación de beneficios, productos y servicios de calidad. A nuestros socios, que son la razón de ser, el incp permanentemente innova, promueve el mejoramiento continuo, practica la inteligencia intrapersonal, consolida su presencia a nivel nacional, y gracias a sus membrecías internacionalescon IFAC y AIC el incp se constituye comoel principal organismo consultor, satisfaciendo a sus grupos de interés mediante una oferta de valor distintiva.

ESPERA EN JULIO DE 2013

- Seminario-Taller en Renta Personas Naturales, conoce todo lo que necesitas saber al momento de declarar.

- Seminario – Taller en Auditoria de Alto Impacto. Aprende a evaluar y analizar resultados de forma efectiva.

- Conferencia Retenciones CREE y Pagos Laborales. Actualízate sobre uno de los temas del momento en materia tributaria.

- Train the Trainers - Taller especializado para docentes, ¿ Por qué y cómo enseñar las NIIF?

GestiónCReCER 2013 “Contabilidad y Responsabilidad para el Crecimiento Económico Regional” /3Evento /4

Herramientas ProfesionalesReporte Anual 2012 de la IFRS Fundación: Papel del GLENIF frente al IASB /9Designación CGMA galardonada con patrocinio imperial para el congreso mundial de contadores 2014 /10¿Nuevas normas de contabilidad afectan las utilidades?/12Cuánto le cuestan las normas internacionales a las empresas /13Informacion integrada /15La Dian y los impuestos /17¿Impuesto confuso? /18La Dian ‘aprieta pero no ahorca’ a los empresarios /20Primera parte retefuente CREE mayo/13. D.R. 0862 abril/13 y circular Dian /22Polémica por cobro de IVA a compras por Internet /23Alerta increíble – Ahorros que no son Ahorros /24

Herramientas ProfesionalesUnión Europea y Colombia pasan de la teoría a la práctica en el marco del Acuerdo Comercial /26ABC resultados de la VII Cumbre Alianza Pacífico /27 Colombia, rezagada en conexiones por banda ancha /33 Con alianzas público-privadas se desarrollarán más sectores /34 Y usted ¿qué tipo de personalidad financiera tiene? /36La economía verde, imprescindible para el desarrollo sostenible /37 PNUMA considera posible lograr objetivos de sostenibilidad en América Latina /40 El crecimiento económico de América Latina repuntará en 2013 /41 En Oxford, Colombia expondrá avances en lucha contra la pobreza /44Presidencia de la República informó el abecé de Colombia en la OCDE /45El FMI reforzará el asesoramiento sobre políticas del mercado de trabajo /49

AnálisisSeguridad de la Información. ISO 27001 /52Contrapartida /56Desempleo /57

Consulta/59

Normatividad /69

AnexosConflictos de naturaleza societaria podrán ser presentados por asociados representantes de no menos del 10% del capital social /71

Boletín INCP / No. 89 / Junio de 2013 3

Gestión

Iniciativa:Esta es una iniciativa de los socios globa-les de CReCER como son: La Federación Internacional de Contadores (IFAC), el Banco Mundial, el Banco Interamericano de Desarrollo (BID), el Comité Global de Políticas Públicas (GPPC) integrado por las seis firmas contables más grandes del mundo (PWC, Deloitte, Ernst and Young, KPMG, Grant Thornton y BDO).

Objetivos:La conferencia CReCER es un evento real-mente innovador en varios aspectos. En primer lugar, la conferencia se centra en la información financiera en los sectores público y empresarial. Como tal, reúne a un amplio grupo de partes interesadas del sector público, sector privado, los académicos, los fijadores de normas inter-nacionales de la comunidad internacional, además de algunos de los principales donantes o financiadores bilaterales y multilaterales.

En segundo lugar, CReCER tiene un enfo-que integral a la contabilidad, la auditoría, la transparencia de la información finan-ciera, las tendencias de los reguladores y de supervisión, fortalecer las estrategias de financiación regionales, centrándose no sólo en cuestiones técnicas, sino también en el proceso de reforma de los informes del sector empresarial y de las finanzas públicas, y cómo esto encaja dentro de un programa más amplio de desarrollo económico de la región.

Finalmente CReCER es el principal evento de esta naturaleza que se celebra en América Latina y el Caribe, lo que repre-senta un paso importante para una mayor cooperación entre los países en el ámbito de la transparencia del sector empresarial y las finanzas públicas y la rendición de cuentas, que son algunos de los compo-nentes más significativos del desarrollo y el crecimiento económico de los países de Latinoamérica y el Caribe.

Expositores:Los expositores están comprendidos por las más altas autoridades de los cuerpos emisores de normas internacionales, regu-ladores y expertos de los Socios Globales de CReCER y otros especialistas de otros países tanto de Latinoamérica y el Caribe como otras partes del mundo.

Componentes:El evento se divide en dos secciones; Una Primera Parte (o Evento Cerrado), dirigida a los principales tomadores de decisio-nes de los sectores privado y público de Latinoamérica y del Caribe al cual se asiste únicamente por invitación directa de los Socios Globales de CReCER, y una Segun-da Parte (o Evento Abierto), al cual se puede asistir libremente mediante el pago de costo de inscripción.

CreCER 2013 ha sido asignado al Instituto Nacional de Contadores Públicos de Colombia, para su realización el 31 de julio, 1 y 2 de agosto de 2013 en la ciudad de Cartagena.

CReCER 2013 “Contabilidad y Responsabilidad para el Crecimiento Económico Regional”

Boletín INCP / No. 89 / Junio de 20134

Gestión

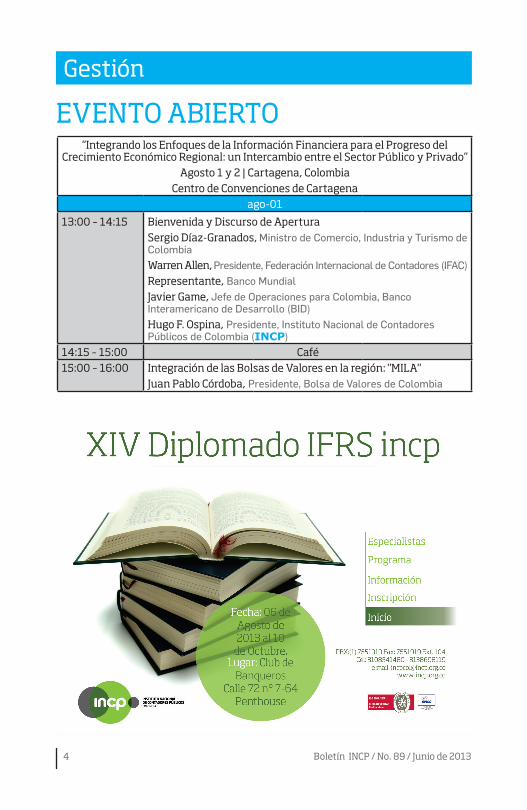

“Integrando los Enfoques de la Información Financiera para el Progreso del Crecimiento Económico Regional: un Intercambio entre el Sector Público y Privado”

Agosto 1 y 2 | Cartagena, ColombiaCentro de Convenciones de Cartagena

ago-01

13:00 – 14:15 Bienvenida y Discurso de AperturaSergio Díaz-Granados, Ministro de Comercio, Industria y Turismo de Colombia Warren Allen, Presidente, Federación Internacional de Contadores (IFAC)Representante, Banco MundialJavier Game, Jefe de Operaciones para Colombia, Banco Interamericano de Desarrollo (BID) Hugo F. Ospina, Presidente, Instituto Nacional de Contadores Públicos de Colombia (INCP)

14:15 – 15:00 Café15:00 – 16:00 Integración de las Bolsas de Valores en la región: "MILA"

Juan Pablo Córdoba, Presidente, Bolsa de Valores de Colombia

EVENTO ABIERTO

Boletín INCP / No. 89 / Junio de 2013 5

Gestión

Sesión 1 Grupo (A) Grupo (B) Grupo (C)

16:00 – 17:30 Preparación y presentación de

estados financieros

Aseguramiento y Gobierno

Corporativo

Normas del sector público y

Fortalecimiento de la Profesión

GLENIF: retos relacionados con impuestos para la información

financiera basada en IFRS

Rol cambiante de los auditores y del

informe del auditor

Enfoque holístico para el fortalecimiento de la profesión contable: PAOs,

Universidades y Sector Público

Líderes de Discusión Líderes de Discusión Líderes de Discusión

Amaro Gomes, Miembro, Consejo de Normas Internacionales de Contabilidad (IASB)

Arnold Schilder, Presidente, Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB)

Marcelo Canetti, Miembro, Consejo de Normas Internacionales de Formación en Contaduría (IAESB)

José Jorge Gil, Vice-Presidente, Grupo Latinoamericano de Emisores de Normas de Información Financiera (GLASS/GLENIF)

Cynthia Fornelli, Directora Ejecutiva, Centro para la Calidad de Auditoría (CAQ)

Pamela Monroe Ellis, Auditor General, Departamento General de Auditoría de Jamaica

Representante, OLACEFS

Sylvia Meljem, Directora, Departamento Académico de Contabilidad (ITAM)

Anthony Pierre, Miembro del Consejo, Instituto de Contadores Certificados de Trinidad & Tobago

Moderador Moderador Moderador

Carlos Mario Lafaurie, Socio Servicios Legales e Impuestos, PwC

José Hernández, Socio, Grant Thornton Colombia

Eric Rodríguez, Superintendente Delgado para Asuntos Económicos y Contables

Boletín INCP / No. 89 / Junio de 20136

Gestión

ago-02

Sesión 2 Grupo (A) Grupo (B) Grupo (C)

08:30 – 10:00

IFRS: Resultados en la implementación y

la regulación

Gobierno Corporativo

Implementación de IPSAS: Análisis

de aspectos técnicos específicos (Pensiones, Activos

Fijos, etc.)

Líderes de Discusión Líderes de Discusión Líderes de Discusión

Guillermo Braunbeck, Gerente de Proyecto –Iniciativa de Educación, IASB

Felipe González, Director Ejecutivo, Centro para el Estudio del Gobierno Institucional, Instituto Panamericano de Alta Dirección de Empresa (IPADE)

Carmen Palladino, Directora, Comité Técnico para el Sector Público, Asociación Interamericana de Contabilidad (IAA/AIC)

Felipe Pérez Cervantes – CINIF, México

Jaime Bueno, Asesor Externo, KPMG Colombia

Jesse Hughes, Director, Comité de normas Contables, Consorcio Internacional para la Gestión Financiera Gubernamental

Charles Bunce -Socio regulatorio, E&Y Chile, y Miembro del Consejo de la Asociación de Auditores Externos de Chile (AG)

Sr. Robert Zivnuska, Director, Gobierno Corporativo e Inversión Responsable, Blackrock

Pedro Luis Bohórquez, Contador General de Colombia

Adeline Baldacchino, Directora Delegada del Departamento de Relaciones Internacionales

Moderador Moderador Moderador

Felipe Janica, Socio Líder IFRS, Ernst & Young Colombia

Dan Konigsburg, Director Deloitte LLP’s, Centro de Gobierno Corporativo

Svetlana Klimenko, Especialista en Gestión Financiera, Latinoamérica y el Caribe, Banco Mundial+

10:00 – 10:30 Café

Boletín INCP / No. 89 / Junio de 2013 7

Gestión

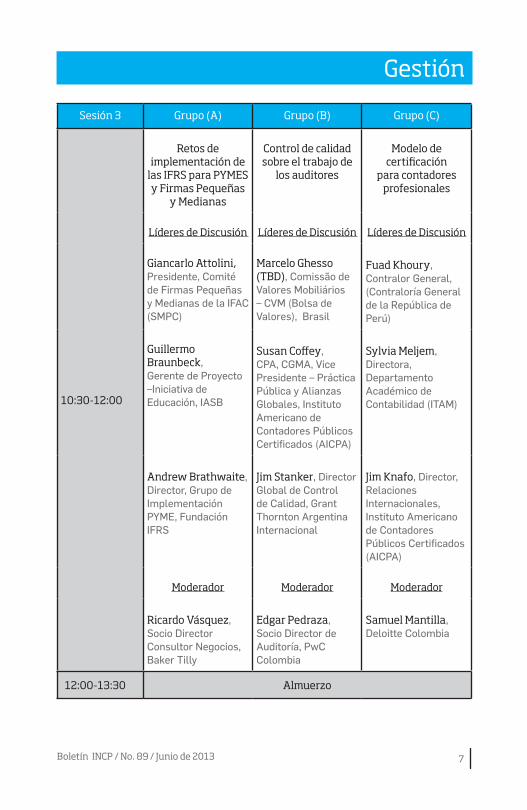

Sesión 3 Grupo (A) Grupo (B) Grupo (C)

10:30-12:00

Retos de implementación de

las IFRS para PYMES y Firmas Pequeñas

y Medianas

Control de calidad sobre el trabajo de

los auditores

Modelo de certificación

para contadores profesionales

Líderes de Discusión Líderes de Discusión Líderes de Discusión

Giancarlo Attolini, Presidente, Comité de Firmas Pequeñas y Medianas de la IFAC (SMPC)

Marcelo Ghesso (TBD), Comissão de Valores Mobiliários – CVM (Bolsa de Valores), Brasil

Fuad Khoury, Contralor General, (Contraloría General de la República de Perú)

Guillermo Braunbeck, Gerente de Proyecto –Iniciativa de Educación, IASB

Susan Coffey, CPA, CGMA, Vice Presidente – Práctica Pública y Alianzas Globales, Instituto Americano de Contadores Públicos Certificados (AICPA)

Sylvia Meljem, Directora, Departamento Académico de Contabilidad (ITAM)

Andrew Brathwaite, Director, Grupo de Implementación PYME, Fundación IFRS

Jim Stanker, Director Global de Control de Calidad, Grant Thornton Argentina Internacional

Jim Knafo, Director, Relaciones Internacionales, Instituto Americano de Contadores Públicos Certificados (AICPA)

Moderador Moderador Moderador

Ricardo Vásquez, Socio Director Consultor Negocios, Baker Tilly

Edgar Pedraza, Socio Director de Auditoría, PwC Colombia

Samuel Mantilla, Deloitte Colombia

12:00-13:30 Almuerzo

Boletín INCP / No. 89 / Junio de 20138

Gestión

Sesión 4 Grupo (A) Grupo (B) Grupo (C)

13:30 –15:00

Empresas del sector público

(uso combinado de IPSAS e IFRS): casos

exitosos

Ética – Cambios al Código y retos para

la región

Normas Internacionales

de Entidades Fiscalizadoras

Superiores (ISSAIs)

Líderes de Discusión Líderes de Discusión Líderes de Discusión

Marcia Maurer, Asesora residente, Oficina de Asistencia Técnica, Departamento de la Tesorería de los Estados Unidos

Gary Hannaford, Miembro, Consejo de Normas Internacionales de Ética para Contadores (IESBA)

Juan Javier Saavedra, Auditor Especial de Cumplimiento Financiero, ASF, México

Diana Rúa Jaramillo, Directora de Finanzas Institucionales, EPM

Jennifer Nero, Directora de Gestión, Banco Central del Caribe Oriental

Weder de Oliveira, Ministro, Tribunal de Cuentas de Brasil,

Patricio Barra, Jefe de la División de Análisis Contable, CGR Chile

Antonio Flores, Miembro, Panel Ase-sor de Cumplimiento de la IFAC (CAP)

Silje Sandstad, INTOSAI IDI

Moderador Moderador Moderador

Xiomara Morel, Especialista en Gestión Financiera, Latinoamérica y el Caribe, Banco Mundial

Luz María Jaramillo, Managing partner, Ernst & Young Colombia

Oscar Rubén Velázquez, Contralor General de la República de Paraguay

15:00 – 15:30 Café

15:30 – 16:00Hacia modelos de supervisión efectivos de información financie-ra - Oportunidades de cooperación - Retos y progreso

Luis Guillermo Vélez, Superintendente de Sociedades de Colombia

16:00 – 17:00

Cierre Institucional

Presidente, Instituto de Contadores Certificados del Caribe (ICAC)

Augusto Nardes, Presidente, OLACEFS

Averil James-Bonnette, Secretaria General, Organización de Entidades Fiscalizadoras Superiores del Caribe (CAROSAI)

Ana Maria Elorrieta, Comité de Coordinación para América Latina del GPPC

Luis Alberto Werner-Wildner, Presidente, AIC

Hugo F. Ospina, Presidente, Instituto Nacional de Contadores Públicos de Colombia (INCP)

Boletín INCP / No. 89 / Junio de 2013 9

Herramientas Profesionales

Normas Internacionales de Información Financiera

Reporte Anual 2012 de la IFRS Fundación: Papel del GLENIF frente al IASB

La redefinición de la estrategia de los Fiduciarios sobre el IASB ha puesto en un papel muy importante a los emisores de normas nacionales y

especialmente a los Grupos Regionales de Emisores de Normas, como el GLENIF.

Es importante destacar que el GLENIF ha sido seleccionado por América para conformar el ASAF.

Esto se observa en algunas expresiones extraídas del Reporte Anual 2012 de la IFRS Foundation:

Palabras del Presidente de Fiduciarios de la Fundación IFRS – Michael Prada

“Después de diez años de innovación, en el establecimiento de nuevos métodos de trabajo y la creación de estructuras totalmente nuevas, la organización ha madurado. Al entrar en el segundo capítulo en la historia de la organización podremos hacer mejoras graduales en lugar de un cambio al por mayor. La organización se siente más a gusto consigo misma y con su papel como emisor global de normas de contabilidad. Por otra parte, la comunidad global de emisores de normas está trabajando en estrecha cooperación, tanto a nivel internacional a través del Foro Internacional de emisores de normas contables, así como a través de grupos de emisores de normas regionales.” 2012. Actividades destacadas

Creación del ASAF. En noviembre se publicó para comentarios del público la propuesta para crear un nuevo grupo asesor del IASB. El grupo es conocido como ASAF y proporcionará asesoramiento técnico e información al IASB.

El ASAF se conforma con emisores de normas contables nacionales y organismos regionales con interés en la información financiera. La creación de un grupo consultivo era una de las principales recomendaciones de la Revisión de la Estrategia de los Fiduciarios. El ASAF se reunió por primera vez en abril de 2013.

Palabras del Presidente del IASB – Hans Hogervorst

A fines de 2012 se propuso crear el ASAF, que está compuesto por emisores de normas y otros organismos relacionados, para prestar asesoramiento técnico al IASB. Vemos que este grupo será importante para el IASB, en el desarrollo del proyecto del Marco Conceptual en breve. Poco antes de que publicáramos este informe el grupo se reunió por primera vez, pasando la mayor parte de la reunión discutiendo el Marco Conceptual. La reunión fue un notable éxito y el ASAF presenta una excelente plataforma para profundizar la cooperación con muchos miembros importantes de la comunidad global de emisores de normas.Fuente: Publicado el 27/05/13. Reporte anual 2012 de las IFRS Fundación: Papel del GLENIF frente al IASB. Gleniif Glass. Recuperado el 08/06/13, de http://www.glenif.org/es/index.php?option=com_content&view=article&id=130:reporte-anual-2012-de-la-ifrs-foundation-papel-del-glenif-frente-al-iasb&catid=36:noticias&Itemid=55

Boletín INCP / No. 89 / Junio de 201310

Herramientas Profesionales

La Federación Internacional de Contadores anunció hoy que la designación Contador Certificado en Gestión Global (CGMA) -una empresa mixta del Instituto Americano de Contadores Públicos Certificados (AICPA) y el Instituto Certificado de Contadores Gerenciales (CIMA) - ha sido galardonada con el mayor patrocinio para el Congreso Mundial de Contadores 2014 por el Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC).

“Estamos muy emocionados con el Patrocinio Imperial de CGMA para WCOA 2014 y felicitamos al CNDCEC por sus esfuerzos para garantizarlo.”

Celebrado cada cuatro años, el Congreso Mundial de Contadores (WCOA) es uno de los eventos más prestigiosos de la profesión y reúne a más de 5.000 delegados mundiales en cada evento. WCOA 2014, organizado por el CNDCEC, se llevará a cabo del 10 al 13 de Noviembre en el Auditorio Parco della Musica en Roma. El tema- Visión 2020: Aprendiendo del Pasado, Creando el Futuro, explorará el rol fundamental de la contabilidad en los rápidos cambios económicos, políticos y sociales. Los delegados discutirán y debatirán sobre las mejores prácticas del futuro y cómo los contadores pueden liderar la innovación y el éxito en las empresas.

"Estamos muy emocionados con el Patrocinio Imperial de CGMA para WCOA 2014 y felicitamos al CNDCEC por sus esfuerzos para garantizarlo," comentó Fayezul Choudhury, CEO de la IFAC. "El Congreso Mundial ofrece una oportunidad única para los contadores de todo el mundo, permitiéndoles interactuar y compartir sus conocimientos. Agradecemos el apoyo que CIMA y AICPA ofrecen al congreso para fomentar la unidad mundial y el compañerismo entre contadores profesionales".

En una declaración conjunta en nombre de CGMA, Barry Melancon, CPA, CGMA, presidente y CEO del AICPA, y Charles Tilley, FCMA, CGMA, director ejecutivo de CIMA, declararon: "Nos sentimos honrados de patrocinar el Congreso Mundial de Contadores el próximo año y esperamos demostrar la perspectiva única que los titulares de la designación CGMA integran al negocio. Los contadores profesionales en empresas están en la vanguardia, navegando entre los retos de la complejidad y la incertidumbre para guiar a sus organizaciones hacia la oportunidad de un mercado sostenible. Consideramos que nuestra creciente comunidad de titulares de la designación CGMA poseen todo el conjunto de habilidades del futuro."

Acerca de la IFACLa IFAC es la organización global para la profesión contable, dedicada a servir el interés público a través

Normas Internacionales de Información Financiera

Designación CGMA galardonada con patrocinio imperial para el congreso mundial de contadores 2014

Boletín INCP / No. 89 / Junio de 2013 11

Herramientas Profesionales

del fortalecimiento de la profesión y contribuir en el desarrollo de economías internacionales sólidas. La IFAC se compone de 172 miembros y asociados en 129 países y territorios, representando aproximadamente a 2,5 millones de contadores en la práctica pública, la educación, el gobierno, la industria y el comercio.

“El Congreso Mundial ofrece una oportunidad única para los contadores de todo el mundo, permitiéndoles interactuar y compartir sus conocimientos. Agradecemos el apoyo que CIMA y AICPA ofrecen al congreso para fomentar la unidad mundial y el compañerismo entre contadores profesionales”.

Acerca del CNDCECEl CNDCEC representa a la profesión contable en Italia. Es una entidad pública regulada por la ley, bajo la supervisión del Ministerio de Justicia. El CNDCEC es uno de los miembros fundadores de la IFAC, la FEE (Junta de la Federación de Expertos Contables Europeos), así como de otras organizaciones internacionales, regionales y sectoriales. Cuenta con un poder de supervisión sobre más de 140 capítulos locales.

Los principales campos de actividad de la profesión contable en Italia son: contabilidad, impuestos, auditoría, gobierno corporativo, consultoría de gestión, y la insolvencia.

Acerca de CIMAEl Instituto Certificado de Contadores Gerenciales, fundado en 1919, es el principal y más grande órgano profesional de contadores gerenciales del mundo, con más de 203.000 miembros y estudiantes que operan en 173 países, trabajando en el núcleo de los negocios. Los miembros y estudiantes de CIMA trabajan en la industria, el comercio, el sector público y las organizaciones sin ánimo de lucro.

Acerca del AICPAEl Instituto Americano de Contadores Públicos Certificados (AICPA) es la asociación más grande del mundo; representa a la profesión contable con cerca de 386.000 miembros en 128 países y cuenta con un legado de 125 años. Los miembros del AICPA representan muchas áreas de la práctica, incluyendo las empresas y la industria, la práctica pública, el gobierno, la educación y la consultoría.

Acerca de CGMAEl AICPA y CIMA lanzaron la designación CGMA en enero de 2012 para elevar la profesión contable gerencial y establecer criterios globales para la calidad. La designación CGMA distingue a contadores profesionales que han finalizado exigentes niveles de educación y experiencia y ofrece a las organizaciones la consistencia y la confianza que necesitan para operar a nivel internacional, alrededor del mundo. Existen más de 128.000 titulares de la designación CGMA a nivel mundial, quienes ayudan en la adaptación de 95 de las 100 mejores marcas del mundo.

Fuente: IFAC, Traducción incp.

Boletín INCP / No. 89 / Junio de 201312

Herramientas Profesionales

Bajo los principios de las Normas Internacionales de Información Financiera, NIIF, el patrimonio de las empresas se ve reducido al reportar las cifras de sus estados financieros.

“Las empresas que mayor reducción patrimonial presentaron fueron las del sector de agricultura con una reducción del 62%”.

Grupos empresariales como ISA, Avianca, entre otras, destacaron que entregaron a la Superintendencia Financiera su primer reporte de estados financieros bajo la luz de las Normas Internacionales de Información Financiera. Para el caso de la Holding Avianca, la utilidad neta para el primer trimestre de 2013 ascendió a US$ 75,3 millones, superior en más de USD$ 75 millones a la registrada en el mismo período de 2012.

En el caso de ISA, los resultados del primer trimestre de 2013, comparados con los del mismo período del año anterior presentaron una disminución de 29.3%.

De acuerdo con la empresa del sector energético, en los estados financieros influyó en gran medida la

terminación anticipada y posterior renovación del contrato de concesión de su filial Cteep en Brasil. La compañía

también advirtió que en los resultados a marzo hubo un impacto de la adopción de las NIIF.

“Es importante anotar que el impacto por conversión en los estados financieros consolidados genera variaciones significativas en los diferentes rubros, debido a los efectos de la revaluación del Peso colombiano frente al Real, al Dólar y al Peso chileno, siendo las mayores variaciones de 2012 en las filiales y subsidiarias de Brasil; no obstante lo anterior, en las cifras consolidadas se neutraliza en buena medida el efecto en el resultado neto”, explica en su comunicado de prensa.

¿Pero que tanto puede afectar la aplicación de las NIIF en una empresa?. Waldo Maticorena, consultor en NIIF, advierte que esto depende del tamaño de la compañía sin embargo, no debe sorprender que el patrimonio de las empresas se vea reducido al reportar las cifras de sus estados financieros bajo principios NIIF.

Agrega que el diagnóstico sobre los impactos de las NIIF en las empresas colombianas del sector real presentado por la Superintendencia de Sociedades en Diciembre de 2011 concluyó que el 100% de las empresas seleccionadas en la muestra de estudio vio su patrimonio reducirse a través de sus resultados acumulados en un 36% en promedio.

“Las empresas que mayor reducción patrimonial presentaron fueron las del sector de agricultura con una reducción del 62%”.

Normas Internacionales de Información Financiera

¿Nuevas normas de contabilidad afectan las utilidades?

Boletín INCP / No. 89 / Junio de 2013 13

Herramientas ProfesionalesDentro de las principales causas de reducción se pueden citar las siguientes como las más importantes:

a. 50% por la eliminación de las valoriza-ciones de activos fijos.

b. 22% reversión de las valorizaciones de activos biológicos.

c. 13% por reconocimiento del pasivo existente en relación con las cuotas pendientes de pago del impuesto al patrimonio.

d. 8% por ajustes en el valor razonable de cuentas por cobrar y por pagar.

e. 7% otras menores.

Por el contrario, los resultados futuros se verán mejorados bajo las normas internacionales pues al haber anticipado ajustes que reducen los saldos iniciales del patrimonio a través de la reducción de los resultados acumulados de años anteriores, los años venideros ya no tendrán que absorber los impactos negativos ya reconocidos en el proceso de adopción.

Fuente: Publicado el 28/05/103. ¿Nuevas normas de contabilidad afectan las utilidades?.Dinero.com. Recuperado el 29/05/13, de http://www.dinero.com/inversionistas/articulo/nuevas-normas-contabilidad-afectan-utilidades/176586

Normas Internacionales de Información Financiera

Cuánto le cuestan las normas internacionales a las empresasEl costo de la adopción de las NIIF para las Pymes podría estar entre $50 millones y $180 millones.

Los costos de implementar las NIIF incluyen principalmente honorarios de consultor, entrenamiento del personal y adecuación del software.

Las Normas Internacionales de Información Financiera son las nuevas

medidas exigidas en Colombia para las empresas y que deben empezar a adoptarse a partir de 2014 como etapa de transición y a partir de 2015 sin excusas.

Las Niif son normas de alta calidad que exigen que los estados financieros contengan información transparente y que además les permitirá a los inversionistas tomar decisiones económicas.

¿Pero cuánto le cuesta a una empresa la adopción de las normas internacionales?, Waldo Maticorena, gerente general de IFRS Masters y consultor en Niif indica que los costos varían dependiendo del tamaño de la empresa.

Los gastos, principalmente, están rela-cionados con honorarios de consultor, entrenamiento del personal y adecuación del software.

“Para una empresa del tamaño de un banco el costo puede superar US$1 millón. Para una empresa de cerca de 200 empleados puede costar $100 millones”, explica.

Las PymesLa mayoría de las empresas en Colombia están en el rango de pequeñas y medianas empresas, cerca del 80%. Para éstas los costos varían, pero podrían aproximarse

Boletín INCP / No. 89 / Junio de 201314

Herramientas Profesionales

al siguiente esquema si se encuentran en el Grupo I:

1. Entrenamiento: entre $15 millones a $20 millones dependiendo del número de personas a entrenar.

2. Honorarios del consultor: entre $50 millones a $100 millones dependiendo de la complejidad de las transacciones y el número de empleados que partici-pen en el proceso de conversión a NIIF.

3. Cambio o adaptación del software contable: entre $20 millones a $30 millones dependiendo de si su software ya está listo y si es local o

extranjero por la dificultad de contar con soporte local.

4. Otros: como el tiempo del personal de la empresa a dedicarse al proyecto, gastos de viaje (si se requirieran), e imprevistos.

Vale la pena destacar que si las Pymes hacen parte del Grupo 2, los valores podrían reducirse aproximadamente a un 70% para quedar entre $50 millones en el extremo más barato y $120 millones en un extremo bastante caro.

Fuente: Publicado el 27/05/13. Cuanto le cuestan las normas internacionales a las empresas. Dinero.com. Recuperado el 27/05/13, de http://www.dine-ro.com/empresas/articulo/cuanto-cuestan-normas-internacionales-empresas/176475

Boletín INCP / No. 89 / Junio de 2013 15

Herramientas Profesionales

Normas Internacionales de Información Financiera

Informacion integradaEl Comité Internacional de Informes Integrados (IIRC) es una coalición global de negocios, inversores, reguladores, emisores de normas, la profesión contable, y las ONG. Esta coalición impulsa la evolución de los informes corporativos — en respuesta a otros cambios en el pensamiento y el comportamiento, y con el fin de generar un nuevo modelo de informes para el siglo 21. El impacto de esta iniciativa será profundo y de beneficio para las empresas, los inversores, los mercados de capitales y las economías.

La profesión contable desempeñará un rol importante en esta evolución, garantizando mayor relevancia y significado para proveedores de capital financiero y demás partes interesadas. La Información Integrada (<IR>) permite a los contadores mejorar la relevancia de la profesión, ayudando a las organizaciones a revelar más sobre la creación y la conservación de valor a través del tiempo.

La <IR> es una evolución impulsada por el mercado de informes corporativos. La IR mejora la comunicación entre las organizaciones y sus partes interesadas, garantizando así que los inversores obtienen mayor conocimiento sobre el modelo de negocios y las perspectivas futuras, fomentando de esta manera un pensamiento y transparencia a largo plazo. Como se destaca en el reciente informe de la IFAC, Inversionistas demandan revelaciones ambientales, sociales y de gobierno (ESG), el cortoplacismo en los mercados puede crear inestabilidad y contribuir en la inestabilidad financiera que erosiona el valor a largo plazo. En la toma de decisión,

los proveedores de capital financiero consideran necesario entender y confiar en el modelo de negocios, así como contar con una mayor visibilidad sobre la generación de valor a través del

tiempo. Una mejor relación entre las empresas y sus grupos de interés, una vez generalizado el uso de los informes integrados, permitirá promover una economía mundial más resistente, y mantener una mayor estabilidad del mercado a través de inversiones a largo plazo.

La composición del valor de mercado de una empresa ha cambiado sustancialmente en los últimos 40 años, lo cual demuestra que actualmente vivimos en un entorno empresarial más complejo. Las investigaciones realizadas por Ocean Tomo demuestran que en 1975, un 83% del valor de mercado de una empresa correspondía a los activos tangibles en los estados financieros. En la actualidad, únicamente alrededor del 20% del valor de mercado de una empresa corresponde a sus activos tangibles.

Todas las empresas dependen de una variedad de capitales para su éxito, incluyendo la relación con los clientes y la cadena de suministro, la capacidad de innovación, así como el acceso a la infraestructura pública. Cada vez más, como lo confirman las empresas de nuestro programa piloto, cuando las empresas administran todos los capitales relevantes, como el capital intelectual, humano, natural y social y el capital de relación, existe un cambio simultáneo en el enfoque de las perspectivas futuras y la creación de valor.

Boletín INCP / No. 89 / Junio de 201316

Herramientas Profesionales

Una organización debe asumir total responsabilidad frente al uso de los fondos de inversionistas; esta información influencia claramente las decisiones de los proveedores de capital financiero. La Información Integrada no remplaza, sino se basa en y complementa la necesidad de informes financieros y corporativos de responsabilidad social.

El Programa Piloto del IIRC, que se compone de una red de negocios con más de 90 empresas de renombre mundial, tales como Microsoft, Unilever, las cuatro grandes firmas contables y más de 50 organizaciones de inversores, ha promovido esta evolución impulsada por el mercado. Los participantes retroalimentan sus experiencias adquiridas sobre el

camino hacia la Información Integrada y, por lo tanto, permiten moldear el marco internacional de la Información Integrada. El Marco establece los conceptos, los principios fundamentales y los elementos de contenido que formarán la base de la elaboración de un informe integrado (ver gráfico).

Hasta la fecha límite 15 de julio 2013, el IIRC solicitará a todas las partes interesadas enviar sus comentarios sobre el Borrador en Fase de Consulta del Marco. Favor visitar la página www.theiirc.org/consultationdraft2013 y responder al Borrador para garantizar un Marco sólido, que permita a las empresas hablar el lenguaje de todas las empresas fuertes.Fuente: Traducción incp

Boletín INCP / No. 89 / Junio de 2013 17

Herramientas Profesionales

La solución de los problemas a los cuales el hombre se ha enfrentado históricamente lleva a la necesidad de asociarse con otros, a cooperar y a construir. Esa construcción le ha permitido pasar de la caverna prehistórica a la moderna ciudad, de la mula al avión, de los ambientes inhóspitos a las condiciones saludables, de la absoluta ignorancia al conocimiento científico. En todos los tiempos y lugares, estos caminos llevan siempre a la construcción de sociedad.

Muchos colombianos como usted han pagado oportunamente sus impuestos y esto permitió a la DIAN recaudar en el 2012 por concepto de todos los impuestos nacionales, algo más de 99 billones de pesos. Este recaudo entra a formar parte del presupuesto nacional para gastos e inversiones del país

En el caso colombiano, el proyecto de construcción de sociedad plasmado en la Constitución de

1991, es un compromiso de todos los ciudadanos. Esta construcción pasa por la creación, conservación y cuidado de lo úblico. Por lo tanto, el Estado requiere de los recursos necesarios para cumplir con los fines sociales y económicos. Con este propósito el Estado colombiano delega en la DIAN, entidad pública del orden

nacional y adscrita al Ministerio de Hacienda y Crédito Público, la misión de asegurar y controlar los ingresos para el sostenimiento del Estado.

De manera general, la DIAN administra los impuestos nacionales de renta y complementarios, de timbre nacional y sobre las ventas, de patrimonio y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado; también los derechos de aduana y la dirección y administración de la gestión aduanera, incluyendo la aprehensión, decomiso o declaración en abandono, administración y disposición de mercancías a favor de la Nación. Asimismo, ejerce el control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios.

La administración de los impuestos comprende su recaudación, fiscalización, liquidación, discusión, cobro, devolución, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones tributarias.

Es deber de los ciudadanos contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad. La contribución es el impuesto o tributo establecido por ley a favor del Estado y a cargo del contribuyente cuando realiza un hecho económico que da origen a la obligación.

Como contribuyente usted ha cumplido con alguno de los impuestos que sirven para el sostenimiento del Estado; su deber no termina con el pago de los mismos, va más allá, es necesario informar y declarar sobre los distintos aspectos de su actividad económica

Tributario

La Dian y los impuestos

Boletín INCP / No. 89 / Junio de 201318

Herramientas Profesionales

como parte del cumplimiento y relación transparente entre usted y la DIAN.

Muchos colombianos como usted han pagado oportunamente sus impuestos y esto permitió a la DIAN recaudar en el 2012 por concepto de todos los impuestos nacionales, algo más de 99 billones de pesos. Este recaudo entra a formar parte del presupuesto nacional para gastos e inversiones del país.

En resumen: la DIAN tiene la misión de asegurar y controlar los ingresos para el

sostenimiento del estado. Esos ingresos que todos aportamos son los impuestos con los cuales se financian los gastos e inversiones del Estado dentro de principios de justicia y equidad.

Cultura de la Contribución:Un compromiso de construcción colectiva de sociedad y bien común.Fuente: La Dian y los impuestos. contribuiresconstruir.blogspot.com. Recuperado el 01-06-13, de http://contribuiresconstruir.blogspot.com/2013/05/la-dian-y-los-impuestos.html

Tributario

¿Impuesto confuso?Colombia aclarará una reducción de impuesto para atraer a inversores extranjeros en deuda que ha

mantenido a algunos operadores foráneos lejos del mercado.Colombia esclarecerá una norma que redu-jo el impuesto a las inversiones de extran-jeros en deuda pública, para alentar una mayor entrada de participantes al mercado local, dijo el director de Crédito Público del Ministerio de Hacienda, Michel Janna.

El Congreso colombiano aprobó una reforma que redujo a un 14% desde un 33% el impuesto a la renta que pagan las ganancias obtenidas por los inversores de capital extranjero en portafolios de deuda pública TES.

Según agentes, la medida, que entró en vigencia en enero, ha sido difícil de

interpretar y ha dejado dudas sobre el momento en el que se aplica la reducción del tributo, lo que ha mantenido a algunos operadores foráneos lejos del mercado.

“La reducción en impuestos aplica independientemente del momento en que sale a comprar o a vender el bono y eso nos va a ayudar a facilitar y a hacer más transparente este beneficio tributario”, dijo el miércoles Janna, en el marco del Foro de Reuters sobre inversión en América Latina.

“Esa retención en la fuente es 14% y aplica independientemente de si se compró el bono antes o después de que pagó el cupón”, precisó el directivo, quien estimó que la aclaración estaría lista en un mes.

La participación de los inversores extranjeros en los mercados colombianos de capitales ha crecido mucho en los últimos años, pero es baja en comparación con otros países de la región.

Boletín INCP / No. 89 / Junio de 2013 19

Herramientas Profesionales

Según Janna, los inversionistas extranjeros pasaron de representar cerca del 2,5% de las existencias totales de TES hace un año y medio a entre un 4% y 4,5%, aún lejos del 15% promedio de otros países de la región como México y Perú.

“Eventualmente, creemos que con estas modificaciones podríamos estar en niveles similares a nuestros pares”, sostuvo.

El saldo de títulos TES se situó en $157 billones (unos US$85.000 millones) al 3 de mayo.

En el año hasta el 3 de mayo, la inversión extranjera directa de portafolio -dirigida especialmente a renta fija y variable- creció un 69,8% a US$1.992 millones, respecto del mismo periodo del año anterior, según cifras del Banco de la República.

“La reducción en impuestos aplica independientemente del momento en que sale a comprar o a vender el bono y eso nos va a ayudar a facilitar y a hacer más transparente este beneficio tributario”

REAPERTURA DE BONOEn materia de emisiones, Janna dijo que una colocación de bonos pendiente por 600 millones de dólares para este año podría realizarse por medio de la reapertura de un bono, en vez de abrir un nuevo plazo.

“Es un monto que probablemente no sería adecuado para un nuevo bono, entonces una posibilidad es una reapertura de alguno de los bonos existentes. US$600 millones es un valor razonable para una reapertura”, concluyó.

“Tenemos una estrategia de emisión de deuda que trata de ser lo más predecible, transparente y aburrida donde claramente estamos especificando de aquí a los próximos 30 años qué títulos vamos a emitir, cuándo vamos a reabrir ciertas emisiones, hacia dónde queremos llegar en términos de déficit fiscal”.

El país colocó en enero un bono global por US$1.000 millones a la tasa de interés más baja para un bono colombiano, tras importantes mejoras de sus calificaciones de crédito.

Janna, quien se incorporó a su cargo en febrero, luego de trabajar con Goldman Sachs, reiteró que el país mantiene su estrategia de ser un país “aburrido” en materia fiscal, lo que a su vez lo hace interesante para los inversionistas que buscan activos seguros.

“Tenemos una estrategia de emisión de deuda que trata de ser lo más predecible, transparente y aburrida donde claramente estamos especificando de aquí a los próximos 30 años qué títulos vamos a emitir, cuándo vamos a reabrir ciertas emisiones, hacia dónde queremos llegar en términos de déficit fiscal”, señaló.

“Todo ese paquete apunta a mayor transparencia y a mayor predictibilidad que le permite a los inversionistas poder tomar decisiones sabiendo cual es la meta del Gobierno a 5, 10 15 o 20 años”, explicó.

Fuente: Publicado el 23/05/13. ¿Impuesto confuso? Dinero.com. Recuperado el 24/05/13, de http://www.dinero.com/Imprimir.aspx?idItem=176273

Boletín INCP / No. 89 / Junio de 201320

Herramientas Profesionales

La reforma tributaria que se hizo a finales de 2012 trajo muchos cambios a los empresarios, para algunos traumáticos. Entre esos, se planteó una condición especial de pago para los morosos que deben impuestos, tasas y contribuciones correspondientes a los periodos gravables 2010 y anteriores. En su tarea por alcanzar mayores recaudos, la Dian ‘aprieta pero no ahorca’ a los empresarios.

En Inside con LR, el director de la Dian, Juan Ricardo Ortega, explicó que

este tipo de acuerdos, en el que se perdona hasta un 80% los intereses, no se volverá a ofrecer. El próximo 25 de mayo, alrededor de 220.000 ciudadanos podrán acogerse al plan de conciliación.

Una de las opciones es que si el contribuyente realiza el pago de contado del 100% de la obligación principal pendiente, deberá cancelar sólo el 20% de los intereses y sanciones causado, hasta la fecha en que se realice el pago. El plazo de este beneficio es hasta el 26 de septiembre de 2013. Para los deudores del sector agropecuario es hasta el 28 de abril de 2014.

¿En qué consiste el beneficio de la condición especial de pago para los morosos?Este tipo de beneficios no se vuelven hacer. La razón por la que se hizo es que se acumularon unos intereses de mora

que crecían de forma exponencial, por muchos años. Se cambió la formula del interés de mora y se dio la oportunidad de dos cosas: los que poseen deudas consolidadas (con fallos que están en firme) tienen hasta 80% de perdón en sus intereses y los que tienen litigios en curso pueden conciliarlos. Para hacer esto solo hay hasta septiembre.

Sí, hay varias cosas que toca arreglar en la retención del Cree y esa es una. Lo que se ha pensado es que se extiendan las retenciones de los conceptos de renta, para no hacer cosas que le impliquen más problemas a los empresarios.

¿Cuánto esperan recuperar?Desafortunadamente las cifras son inciertas, porque existen obligaciones viejas. La que nosotros calculamos es cercana a $1 billón y eso es lo que se puede recaudar. Lo ideal serían $2,9 billones.

¿Qué balance hace de la reforma tributaria? ¿Qué hace falta por reglamentar?La reforma es un intento de dar un primer paso en el cambio de cultura tributaria. Creemos que van a haber avances muy importantes, pues se les redujeron las cargas a los pequeños empresarios y a las personas naturales. Los impuestos se empiezan a devolver automáticamente con la presentación de la declaración y vamos a tener declaraciones de impuestos electrónicas

Tributario

La Dian ‘aprieta pero no ahorca’ a los empresarios

Boletín INCP / No. 89 / Junio de 2013 21

Herramientas Profesionales

el próximo año. La siguiente discusión es penalizar a quienes no pagan impuestos.

¿Cuándo van a empezar a revisar la reducción en la retención de la fuente del imporrenta?Toca reducir la retención en la fuente del impuesto sobre la renta porque está calibrado en 33% y se redujo al 25%. Estamos en una discusión y tenemos un comité de expertos para repensar el tema. Hay un plazo de uno o dos meses para ajustar la retención en la fuente.

La facturación electrónica va ser obligatoria, la cual el país no ha sido capaz de generar. En septiembre arrancamos con el piloto. Los programas ya se están diseñando.

Una de las preocupaciones de los empre-sario es que no se dejó un límite mínimo en la retención en la fuente del Cree, ¿se buscaría ponerlo?Sí, hay varias cosas que toca arreglar en la retención del Cree y esa es una. Lo que se ha pensado es que se extiendan las retenciones de los conceptos de renta, para no hacer cosas que le impliquen más problemas a los empresarios. En dos semanas está saliendo un decreto ajustando ese tipo de cosas, para arrancar más estructuralmente el tema.

Nosotros hicimos hace poco un informe de cómo se evaden los impuestos en los comercios que no tienen datáfono, ¿hay algún tipo de proyecto en Colombia para detener esto?

Sí, la facturación electrónica va ser obligatoria, la cual el país no ha sido capaz de generar. En septiembre arrancamos con el piloto. Los programas ya se están diseñando. Ese es un sistema en el cual la gente genera un registro electrónico de cualquier venta que le llega

en tiempo real a la Dian y se le genera una marca a la factura que permite verificar su integridad con base en la página web.

¿Cómo va el recaudo? ¿Espera superar la meta de 2013?Va en unos $30 billones. Espero superar los más de $100 billones para este año. Creo que llegaremos a los $105 billones, pero no a la meta que es de $108 billones.

El decreto de paraísos fiscales está listoJuan Ricardo Ortega, director general de la Dirección de Impuestos y Aduanas Nacionales, aseguró que el decreto que busca reglamentar los paraísos fiscales saldría está semana. “Ya está escrito. Ya está firmado por el Ministro. Depende de un dialogo explicativo a los jurídicos de Presidencia. Yo creo que debe salir muy pronto y aspiro que sea esta semana”, dijo el funcionario. Además, agregó que Colombia hizo un acuerdo con Curazao de intercambio de información retroactivo para poder esclarecer cómo se robaron los ahorros de muchos colombianos. Entre otros diálogos están los de Barbados, Bermudas, Caimanes y Panamá. En esta última, el Gobierno tiene gran interés de firmar.

Juan Ricardo Ortega Hizo estudios de secundaria en el Liceo Cervantes. Es economista de la Universidad de Los Andes (1991) y adelantó estudios de maestría en finanzas y economía matemática, y en desarrollo internacional y economía, en la Universidad de Yale, en Estados Unidos. Fue director del Departamento de Estudios Económicos del Departamento Nacional de Planeación y consejero Económico de la Presidencia de la República. Fue secretario de Hacienda de Bogotá en 2007.

Las opiniones

Diego Otero

Rector Uniciencia Bucaramanga“Tener que reducir la retención es culpa del mismo Gobierno. El Estado se

Boletín INCP / No. 89 / Junio de 201322

Herramientas Profesionales

equivocó y ahora toca corregirlo. Por qué no lo dijeron cuando se estaba haciendo la reforma tributaria”.

Carlos Alberto Jaimes

Investigador U.Tadeo“Creo que el impuesto de retención en la fuente tiende a frenar las transacciones. Creo que el impuesto de patrimonio es uno de los mejores, que poco se ha tenido en cuenta en el país”.

Luis Fernando Ramírez

Decano economía U.Salle“La retención en la fuente es un impuesto anticipado. Retener más de una tercera parte del ingreso es muy alto y perjudica el flujo financiero de las empresas”.

Fuente: Solano Vargas María Alejandra. Publicado el 20/05/13. La Dian aprieta pero no ahorca a los empresarios. LaRepublica.com. Recuperado el 20/05/13, de http://larepublica.com.co/economia/la-dian-%E2%80%98aprieta-pero-no-ahorca%E2%80%99-los-empresarios_38870

Tributario

Primera parte retefuente CREE mayo/13. D.R. 0862 abril/13 y circular DianY ahora lo que nos faltaba con respecto a las retenciones en la fuente, a partir del 1º de mayo se deberá comenzar a practicar las retenciones en la Fuente del impuesto de renta a la equidad-CREE a la gran mayoría de sus proveedores personas jurídicas contribuyentes del CREE (Sociedades, E.U., S.A.S., etc.) , de conformidad con el D.R. 862 de abril 26 de 2013.

Tal como lo hemos analizado internamen-te en estos 4 meses del año 2013 y de acuerdo a lo que le comente en mis confe-rencias, tendremos que ajustar las cuen-tas y crear nuevas subcuentas contables, actualizar los aplicativos, parametrizar el software , actualizar procedimientos , sensibilizar al personal encargado, etc., al mejor estilo de la DIAN , es decir dos días antes de comenzar su aplicación con las personas jurídicas ( Mayo 1º / 13 ) , y aun-que nada comparada con la complejidad

de la retención en la fuente de personas naturales Categoría Empleados , debemos ilustrarnos de manera inmediata para su implementación.

El artículo 2º del mencionado decreto, es-tablece básicamente tres (3) porcentajes para aplicarlos de acuerdo con el código de actividad económica de la sociedad , preferiblemente actualizada, y con esta se deberá ubicar la respectiva tarifa la cual podrá ser del 0,30 % , 0,60 % o del 1,50 %, la cual aplicara a todas las personas jurídicas a las que ustedes le ha venido practicando la retención en la fuente tradicional del impuesto de renta , con excepción de las sociedades que hayan sido calificadas como autoretenedoras y las que se establecieron como no contri-buyentes del CREE.

Atención que estas Retenciones en la fuente del CREE manejaran un formulario diferente del tradicional y un calendario de

Boletín INCP / No. 89 / Junio de 2013 23

Herramientas Profesionales

vencimientos particular, es decir su propia Declaración Tributaria y una fecha de presentación y pago mucho más apretada, en virtud a que sus vencimientos serán prácticamente los días 4 o 5 del mes siguiente, por ejemplo las retenciones del CREE correspondientes al mes de mayo comienzan a vencerse desde el 5 de junio de 2013.

Favor leer este decreto, poner en práctica su implementación y divulgar este correo

con todos los clientes, colegas, servidores y amigos.Por ultimo no olviden que en la actualidad está llegando a sus correos un mensaje de ¡Alerta de la DIAN, insinuando que se descargue un manual ,por ningún motivo lo abra ya que realmente corres-ponde a un VIRUS informático , tal como lo ratifica la misma DIAN en su comunica-do de prensa de abril 21 de 2013.

Fuente: Monclou Jaime. Primera parte retefuente CREE mayo/13.D.R. 0862 ABRIL/13 Y CIRCULAR Dian. Monclou Asociados. Recuperado el 17/05/13.

Tributario

Polémica por cobro de IVA a compras por Internet La medida que anunció el director de la Dian generó diversas reacciones. El funcionario da sus explicaciones.

“La gente paga con la tarjeta de crédito desde un celular, a través de un dispositivo que le agregan, y termina haciendo el pago en Estados Unidos, como si fuera una compra por Internet. No facturan en el país, la transacción electrónica se registra en el exterior”.

Controvertida resultó la idea de imponerles IVA a las compras que se piden por Internet al exterior y se pagan con tarjeta de crédito en Colombia, según lo anunció ayer en EL TIEMPO el director de la Dian, Juan Ricardo Ortega.

A través de la web de este diario, y en las redes sociales, las opiniones se

polarizaron. “Muy bien que se controle la evasión”, decían unos; “es bueno que lo regulen en Estados Unidos, donde se venden 259 billones de dólares, pero en Colombia, donde este comercio apenas es incipiente, con ventas de 6 millones, sería absurdo”, opinaban otros.

La medida aún está en remojo, pero se sustenta en que compañías de comercio sin fronteras, como Amazon, no pagan IVA ni arancel en el país.

Tampoco lo hacen en Estados Unidos, donde se detectó que en el 2012 se perdieron 23.000 millones de dólares en impuestos por la

no regulación de las ventas electrónicas, tras lo cual se tramitó un proyecto de ley para corregir el problema.

Boletín INCP / No. 89 / Junio de 201324

Herramientas Profesionales

Los independientes que reciben ingresos brutos mensuales inferiores a $ 3.800.000 y pagan todos los aportes de seguridad social, no tienen retención en la fuente, pueden declarar por el IMAS que sería cero y por tanto su impuesto de renta es cero.

Como una noticia al mejor estilo de “alerta increíble” resultó la extensión del beneficio para contratos diferentes

del laboral de la exención del 25% para efectos de retención en la fuente. La propuesta del reglamento expedido me-diante Decreto 1070 de mayo 28 de 2013, con varias inquietudes constitucionales fue la siguiente:

“4-Las rentas que la ley de manera taxativa prevé como exentas en razón a su origen y beneficiario. Lo previsto en el numeral 10 del artículo 206 del Estatu-to Tributario procede también para las personas naturales clasificadas en la categoría de empleados cuyos pagos o abonos en cuenta no provengan de una re-lación laboral, o legal y reglamentaria, de

En Colombia, Ortega sostiene que la situación es aún peor, pues, además de no pagar el IVA, se están utilizando plataformas tecnológicas, como la de Paypal, para mover dinero sin que se note en el país.

“Las compras que hacen los colombianos en el exterior, con tarjeta de crédito, no alcanzan ni al 10 por ciento, incluyendo las de Internet”.

“La gente paga con la tarjeta de crédito desde un celular, a través de un dispositivo que le agregan, y termina haciendo el pago en Estados Unidos, como si fuera una compra por Internet. No facturan en el país, la transacción electrónica se registra en el exterior”.

Santiago Perdomo, presidente de Colpatria, dice que este tipo de compras no es representativo.

“Las compras que hacen los colombianos en el exterior, con tarjeta de crédito, no alcanzan ni al 10 por ciento, incluyendo las de Internet”.

Vagn Knudsen, gerente general de la empresa Linio, que vende por Internet pero solo en el país, aclara que “todas las transacciones que hacemos generan IVA”, por lo que la medida no los cobijaría. No obstante, opina que “no se le puede poner mucha traba al comercio electrónico, que no es tan solo un canal de ventas, es un canal de innovación, de desarrollo y de crecimiento económico”.Fuente: Publicado el 26/05/13. Polémica por cobro de iva a compras por internet. Portafolio.co. Recu-perado el 13/05/13, de http://www.portafolio.co/economia/iva-compras-internet

Tributario

Alerta increíble – Ahorros que no son Ahorros

Boletín INCP / No. 89 / Junio de 2013 25

Herramientas Profesionales

conformidad con lo previsto en el inciso 1 del artículo 383 del Estatuto Tributario. “

Los independientes que reciben ingresos brutos mensuales superiores a $ 7.500.000 y pagan todos los aportes de seguridad social, su retención en la fuente es superior al 10%, porcentaje que les aplicaban antes de la reforma. Pueden declarar por el IMAS y tendría saldo a favor de $ 3.695.482.

Veamos en que consiste la distracción peligrosa de tener una menor retención al momento de recibir los pagos, pero que no tiene efectos al calcular el impuesto de renta.Cuando se hace la planeación anual de los ingresos, los resultados preliminares sin ninguna estrategia tributaria legalmente aceptada, tales como aportes voluntarios a pensiones y AFC, son los datos revela-dos en la siguiente tabla:

Observamos que los denominados independientes, es decir que no tienen contrato laboral, tendrían los siguientes comportamientos:

Los independientes que reciben ingresos brutos mensuales inferiores a $ 3.800.000 y pagan todos los aportes de seguridad social, no tienen retención en

la fuente, pueden declarar por el IMAS que sería cero y por tanto su impuesto de renta es cero.

Los independientes que reciben ingresos brutos mensuales superiores a $ 7.500.000 y pagan todos los aportes de seguridad social, su retención en la fuente es superior al 10%, porcentaje que les aplicaban antes de la reforma. Pueden declarar por el IMAS y tendría saldo a favor de $ 3.695.482.

Pero quienes reciban ingresos brutos superiores a $ 12.000.000, comienza el calvario, porque el aparente ahorro en la retención mensual no es cierto, toda vez que cuando presenten la declaración de renta deberán pagar adicional a las retenciones descontadas durante el año la suma de $ 10.693.000. Los que reciben ingresos por $ 15 millones el cheque adicional será de $ 14.349.000 y así sucesivamente se va incrementando como lo indica la tabla anterior.

Los costos tributarios que deterioran el ingreso de bolsillo se incrementan sustancialmente, porque si sumamos al impuesto de renta anual los aportes obligatorios de salud y pensiones, observamos en algunos casos que de $ 100 facturados solo tendrán derecho realmente a disfrutar de $ 70.

Fuente: Gabriel Vasquez Tristancho, socio incp. Socio Impuestos Baker Tilly Colombia, Columnista Vanguardia Liberal. Amigo experto incp

Boletín INCP / No. 89 / Junio de 201326

Entorno

El Ministro de Comercio, Industria y Turismo de Colombia y el Jefe Negociador de la UE y Director General Adjunto de la Dirección de Comercio en Bruselas, participarán en el seminario de dos días sobre el potencial del TLC y cómo mejorar el comercio entre las partes.

(Bogotá, junio 4 de 2013)-. Con la presencia del Jefe Negociador de la Unión Europea del

Acuerdo Comercial con Colombia y Perú, João Aguiar Machado y del Ministro colombiano de Comercio Industria y Turismo, Sergio Díaz-Granados, exporta-dores, importadores e inversionistas colombianos y europeos, analizarán, durante dos días, junto con expertos en el tema, los retos y oportunidades de mejorar el comercio entre el Viejo Continente y el País.

El seminario Unión Europea y Colombia, del Acuerdo Comercial a las Oportunidades de Negocio, que se realizará el próximo 13 y 14 de junio en Bogotá, ha sido organizado por la Unión Europea con el apoyo de la Cámara de Comercio de Bogotá y Proexport, y tiene como objetivo dar a conocer de una manera práctica el contenido, los beneficios y las oportunidades que se abren con el Acuerdo Comercial para ambas partes y generar espacios de negocios entre los participantes.

El evento será inaugurado por el Jefe Negociador de la UE y Director General Adjunto de la Dirección de Comercio en Bruselas, João Aguiar Machado y en él participará el Ministro de Comercio, Industria y Turismo, Sergio Díaz-Granados quien el segundo día hablará sobre la mejor manera de aprovechar el Acuerdo Comercial con la UE.

Durante dos días expertos europeos y colombianos debatirán en el Club El Nogal el potencial de nuevos negocios que ofrece el Acuerdo UE-Colombia; en dónde estamos en la actualidad con el Acuerdo y hacia dónde se va; experiencias exitosas de exportaciones colombianas y europeas; condiciones del nuevo clima de inversión, así como la cooperación tecnológica entre las partes para favorecer la competitividad gracias al nuevo marco de relaciones que se establece con el Acuerdo.

Igualmente se abordarán otros temas claves para los empresarios como los procedimientos administrativos para exportar, los requisitos para cumplir las normas de origen y como novedad se abrirán a los asistentes cuatro talleres prácticos relacionados con las normas sanitarias y fitosanitarias, los derechos de propiedad intelectual, la mejor manera de aprovechar las preferencias comerciales y el potencial del Acuerdo para el comercio de servicios.

Asimismo, la presidenta de Proexport, María Claudia Lacouture moderará un panel con los directores de las oficinas de la entidad en Alemania, España, Francia

Comercial

Unión Europea y Colombia pasan de la teoría a la práctica en el marco del Acuerdo Comercial

Boletín INCP / No. 89 / Junio de 2013 27

Entorno

y Reino Unido quienes hablarán sobre las oportunidades que han encontrado para que los empresarios colombianos exporten a la Unión Europea. La entidad ha detectado más de 800 productos de agroindustria, manufacturas y servicios que tienen potencial en ese mercado.

También en el marco del evento, la Cámara de Comercio de Bogotá, a través del programa Bogotá Exporta, brindará información a los empresarios acerca de los servicios que presta como parte del acompañamiento para los procesos de internacionalización.

El Acuerdo Comercial brinda una oportunidad para desarrollar alianzas

estratégicas entre empresarios de Europa y Colombia. Asimismo, las oportunidades de negocios van más allá del intercambio comercial al promover la transferencia de tecnología desde Europa para que repercuta en la generación de valor añadido en la producción colombiana. Además, Colombia es un mercado de creciente interés en América Latina que ofrece un gran potencial y atractivo para los operadores e inversionistas europeos.Fuente: Publicado el 04/06/13. Unión Europea y Colombia pasan de la teoría a la practica en el mercado del acuerdo Comercial. Delegación de la Unión Europea en Colombia. Recuperado el 12/06/13, de http://eeas.europa.eu/delegations/colombia/press_corner/all_news/news/2013/20130604_es.htm

Comercial

ABC resultados de la VII Cumbre Alianza Pacífico¿Qué pasó en la Cumbre?

Como toda cumbre fue la ocasión que tuvieron los presidentes para evaluar el avance de

los trabajos, atender los temas atrasados o pendientes, y establecer nuevas metas y directrices para el trabajo hacia adelante. Por primera vez hubo un diálogo franco y concreto con los nueve países observado-res, y esto sirvió para explicarles lo que se ha logrado hasta la fecha y lo que se espera conseguir.

Además se revisaron y aceptaron siete nuevos países observadores (Ecuador, El

Salvador, Francia, Honduras, Paraguay, Portugal y República Dominicana), lo cual ratifica que este es un proceso que está llamando la atención internacional.

¿Cuál fue su principal novedad?Esta fue la primera Cumbre de Presidentes que contó paralelamente con un foro empresarial en el que participaron 450 empresarios de los cuatro países miembros de la Alianza, todos ellos cabezas de empresas, algunas de ellas las más grandes de su tipo y otras pequeñas pero con importantes perspectivas de crecimiento. El valor agregado fue que estos empresarios tuvieron la oportunidad de encontrarse cara a cara con los mandatarios de cada país.

Boletín INCP / No. 89 / Junio de 201328

Entorno¿Y qué papel desempeñaron estos empresarios dentro de la Cumbre de Presidentes?Esta fue la oportunidad para que el Consejo Empresarial de la Alianza del Pacífico, conformado por líderes empresariales que vienen trabajando de forma paralela al proceso del sector público, hablara con los presidentes y les hiciera propuestas de cómo profundizar esa integración.

A qué se llegó?Los Presidentes solicitaron la creación de un Comité de Expertos que analice los temas sugeridos por los sectores empresariales, como por ejemplo: tratamiento tributario aplicable a procesos de reorganización empresarial; integración financiera plena con homologación de instrumentos de oferta pública (bonos y acciones) entre los cuatro países; avance en la interoperabilidad de ventanillas únicas para facilitar el proceso comercial y de trámites; y avance en la homologación de normas técnicas, medidas sanitarias y fitosanitarias, proponiendo al sector de cosméticos para que sea uno de los primeros en mostrar esos avances.

¿Qué significa la sanción Presidencial del Acuerdo Marco de la Alianza Pacífico?El Acuerdo Marco, que fue aprobado por el Congreso de la República hace dos semanas, es el acuerdo constitutivo de la Alianza Pacífico y fija las reglas generales para su funcionamiento. La sanción presidencial eleva Ley de la República la constitución de Alianza.

¿Es el Acuerdo Marco un TLC?No, no es un TLC. Es una normatividad mediante la cual se crea la Alianza Pacífico. Define sus objetivos y las acciones a desarrollar para alcanzar tales objetivos; establece sus órganos

de dirección y la naturaleza de los instrumentos que se aprueben al interior de la misma; permite la posibilidad de que haya Estados observadores; reglamenta la adhesión de nuevos Estados y la manera como podrá enmendarse; y establece reglas acerca de su entrada en vigencia y duración.

¿En que se diferencia esto de un TLC?En que no establece obligaciones para los Miembros de la Alianza en materias relacionadas con el comercio de bienes y servicios; las inversiones; el movimiento de personas; y compras públicas y solución de controversias, asuntos que en este momento Se encuentran en negociación a través de los correspondientes Grupos Técnicos creados para tal fin, y bajo la directriz del Grupo de Alto Nivel (GAN) integrado por los Viceministros de Comercio y Relaciones Exteriores de los cuatro países. Estas obligaciones, cuando se finalice su negociación, serán llevadas al Congreso de la República, como un paquete el cual debe ser sometido a aprobación legislativa.

¿Luego de la Sanción Presidencial del Acuerdo Marco, qué sigue?Los grupos técnicos mencionados en el punto anterior avanzan actualmente en la negociación de 8 temas que son:

ü Comercio e integración. Este Grupo se compone de cinco subgrupos (desgravación arancelaria; reglas de origen; Medidas sanitarias y fitosanitarias; obstáculos técnicos al comercio; y facilitación del comercio y cooperación aduanera).

ü Servicios y capitales, incluyendo la posibilidad de integrar las bolsas de valores.

ü Movimiento de personas de negocios y facilitación para el tránsito migratorio, incluyendo la cooperación entre autoridades migratorias y consulares.

Boletín INCP / No. 89 / Junio de 2013 29

Entorno

ü Cooperación.

ü Asuntos institucionales.

ü Comunicaciones.

ü Compras públicas.

ü Agencias de Promoción

¿Cuántas veces se han reunido estos equipos técnicos y en qué van?Los grupos técnicos se han reunido en 16 ocasiones, la última de estas como antesala de la VII Cumbre Presidencial, en Santiago de Chile.

¿Cuáles son los resultados de los equipos técnicos?De momento los equipos técnicos siguen trabajando, en los 8 grupos y 5 subgrupos, en la negociación de Acuerdos adicionales. Es de anotar que una vez concluya la negociación de los puntos mencionados, los textos resultantes y anexos correspondientes, se incluirán en el “Protocolo adicional al Acuerdo Marco de la Alianza del Pacífico” que también será sometido a trámite legislativo en el Congreso de la República.

¿Cuándo se espera termine la negociación de estos Acuerdos adicionales?La finalización de las negociaciones que se llevan en los 8 grupos y 5 subgrupos mencionados, está prevista para el 30 de junio de este año.

¿Cómo resultados de la Cumbre, cuáles tenemos en aspectos comerciales?Se definió la desgravación total de aranceles para el universo arancelario. Esto se hará de la siguiente forma: el 90% común, es decir los mismos productos para los cuatro países, tendrá arancel cero a la entrada en vigor del Acuerdo; mientras que el 10% restante se desgravará en un plazo razonable lo cual garantiza que tendremos protección adecuada y suficiente para los sectores considerados como sensibles.

Es de anotar que esta desgravación no es inmediata, sino que formará parte del Acuerdo adicional, el cual deberá ser aprobado por el Congreso de la República.

¿Cuáles fueron los avances en el grupo de Obstáculos Técnicos al Comercio?Se definieron los lineamientos de un Acuerdo Interinstitucional de Cooperación de las Autoridades Sanitarias de los Países de la Alianza del Pacífico en medicamentos, así como la constitución de mesas de trabajo para simplificar procesos y facilitar el comercio en el sector de cosméticos.

¿Y en facilitación del comercio y cooperación aduanera?La negociación de este capítulo se cerró, lo que significa un cambio en las reglas y compromisos existentes y un mayor tránsito por las aduanas. También se avanzó en la interconexión e interoperabilidad de las Ventanillas Únicas de Comercio Exterior de cada uno de los países para que en un mediano plazo los certificados de origen y sanitarios sean digitales.

¿Y en movimiento de personas de negocios?Desde noviembre de 2012, México eliminó el requisito de la visa de turismo a nacionales de Colombia y Perú que viajen a ese país. También Perú anunció la exoneración de la visa de negocios para empresarios de Colombia, México y Perú. Igualmente se acordó crear la “Visa Alianza Pacífico”, para que los turistas de terceros países puedan recorrer cualquiera de los cuatro países miembros de la Alianza.

¿Cooperación?Se suscribió el Acuerdo para el establecimiento del Fondo de Cooperación de la Alianza del Pacífico, por 1 millón de dólares. Con estos recursos se colaborará con las iniciativas de los países, sobre todo en temas de medio ambiente,

Boletín INCP / No. 89 / Junio de 201330

Entorno

desarrollo tecnológico, cambio climático, Mipymes, desarrollo social y movilidad académica, entre otros.

De igual forma se consolidó la red de Investigación Científica en materia de cambio climático, para trabajar conjuntamente en torno a este tema.

También fue presentada la segunda convocatoria de becas que permitirá a 400 personas, 100 de cada país, formarse en programas de pregrado, doctorado y docencia e investigación.

Además, se destacó la puesta en marcha del Proyecto Sinergia entre los países de la Alianza Pacífico para el mejoramiento de la competitividad de las Mipymes. Es de aclarar que en virtud de éste se han realizado dos seminarios para empresarios en Perú y Colombia.

¿Y en asuntos institucionales?Hay que destacar que se definieron y aprobaron los lineamientos para la adhesión a la Alianza del Pacífico, de nuevos países miembros. De momento han manifestado su interés de ser miembros tres países: Panamá, Guatemala y Costa Rica; En cuanto a observadores: Ecuador, El Salvador, Francia, Honduras, Paraguay, Portugal, y República Dominicana, pidieron durante esta Cumbre participar el tal estatus, uniéndose a España, Nueva Zelanda, Australia, Japón, Uruguay y Canadá, los cuales ya lo habían solicitado.

¿Y qué se decidió del estatus de Costa Rica?En esta Cumbre, Costa Rica presentó formalmente el proceso de adhesión. En la declaración presidencial acordó establecer un grupo de trabajo que será

constituido formalmente en la próxima reunión del Grupo de Alto Nivel (GAN).

¿Qué anuncios hubo en cuanto a Agencias de Promoción?En este punto se anunció que los cuatro países desarrollarán una diplomacia comercial conjunta que les permita optimizar sus recursos y actuar como bloque ante terceros países. Puntualmente se anunció la creación de embajadas compartidas en Ghana y Singapur, así como la ampliación de las oficinas de promoción comercial conjuntas en el exterior. En virtud de ello, a la ya existente en Turquía, será abierta una nueva en Casablanca (Marruecos).

En promoción turística, se acordó establecer un Fondo Común de los cuatro países de la Alianza, de manera que puedan realizar acciones conjuntas para la atracción de turistas, y aprovechar la creación de la Visa Alianza del Pacífico mencionada.

Igualmente los Presidentes destacaron la realización de la Primera Macrorrueda de Negocios de la Alianza Pacífico, en la ciudad de Cali el 19 de junio próximo, en la que se espera asistan más de 600 empresarios de los cuatro países, especialmente de MiPymes.

Esta Macrorrueda es un resultado concreto de la gestión de promoción, y el paso siguiente de la realización de la Cumbre Empresarial que sesionó de manera paralela a la VII Cumbre Presidencial de la Alianza Pacífico.

Fuente: Publicado el 28/05/13. ABC Resultados de LA XII Cumbre Alianza Pacifico. Camaracolombo-china.com . Recuperado el 07/06/13, de http://www.camaracolombochina.com/Noticias/ABC-resulta-dos-de-la-VII-Cumbre-Alianza-Pacifico

Boletín INCP / No. 89 / Junio de 2013 31

Entorno

El primer Centro de América Latina y el Caribe (LACC) abrirá sus puertas el próxi-mo mes de mayo y promete convertirse en el catalizador de la cultura, el turismo y los negocios de América Latina y el Cari-be en China, así como el portal para todo consumidor o empresa china con interés en la región.

Es una alianza entre ciudadanos latinoameri-

canos, caribeños y chinos, que han visto la necesidad de crear un punto de encuentro para promocionar los proyectos e intercambios entre América Latina y la República Popular China.

ChinoLatin tuvo la oportunidad de con-versar con el equipo de trabajo detrás de esta nueva iniciativa y sobre sus activida-des de lanzamiento. Los dejamos con la entrevista exclusiva con el presidente del LACC James Wu, los directores Geovany González y Daniel Aldana, y el Director de Proyectos Mario Ruiz.

:: El LACC es el primer centro de su estilo en China. ¿Cuál es la mayor motivación para crear este centro?JW: Nuestra principal motivación es unir a la comunidad de latinoamericanos y caribeños, apoyar el trabajo de las representaciones diplomáticas de nuestras regiones, promover las oportunidades de intercambios con nuestros países. Pensamos que es necesario fomentar mecanismos seguros y viables para proyectos de negocios en los países de América Latina y Caribe para los empresarios chinos, así como

facilitar la información necesaria para la comunidad china interesada por nuestras culturas y economías.

:: Es una alianza entre ciudadanos latinoamericanos y chinos, ¿quién es la contraparte china?GG: El presidente del LACC, James Wu, es un importante empresario chino en la industria del turismo de lujo. Su interés es principalmente promover los países de América Latina y el Caribe como destinos exóticos para los turistas chinos. Desde ese punto de vista, cuando empezamos con la idea del LACC buscamos una sinergia entre el interés de los chinos en nuestros países y lo que podemos ofrecer nosotros como empresarios latinoamericanos con experiencia en China. Además, el equipo está conformado por los directores, Daniel y yo que llevamos varios años viviendo y trabajando en China y Mario que funge como Director de Proyectos, tenemos un gran equipo de trabajo multicultural y pluridisciplinario.