Contabilidad al alcance de todos

22

1 CONTABILIDAD AL ALCANCE DE TODOS NOCIONES BÁSICAS Autor Fernanda De La Torre REVISTA CONTABLE FINANCIERA

-

Upload

direccion-de-educacion-en-linea-udla -

Category

Documents

-

view

234 -

download

3

description

Revista 1 FACEA

Transcript of Contabilidad al alcance de todos

1

CONTABILIDAD AL ALCANCE DE TODOS

NOCIONES BÁSICAS

Autor Fernanda De La Torre

REVISTA CONTABLE

FINANCIERA

2

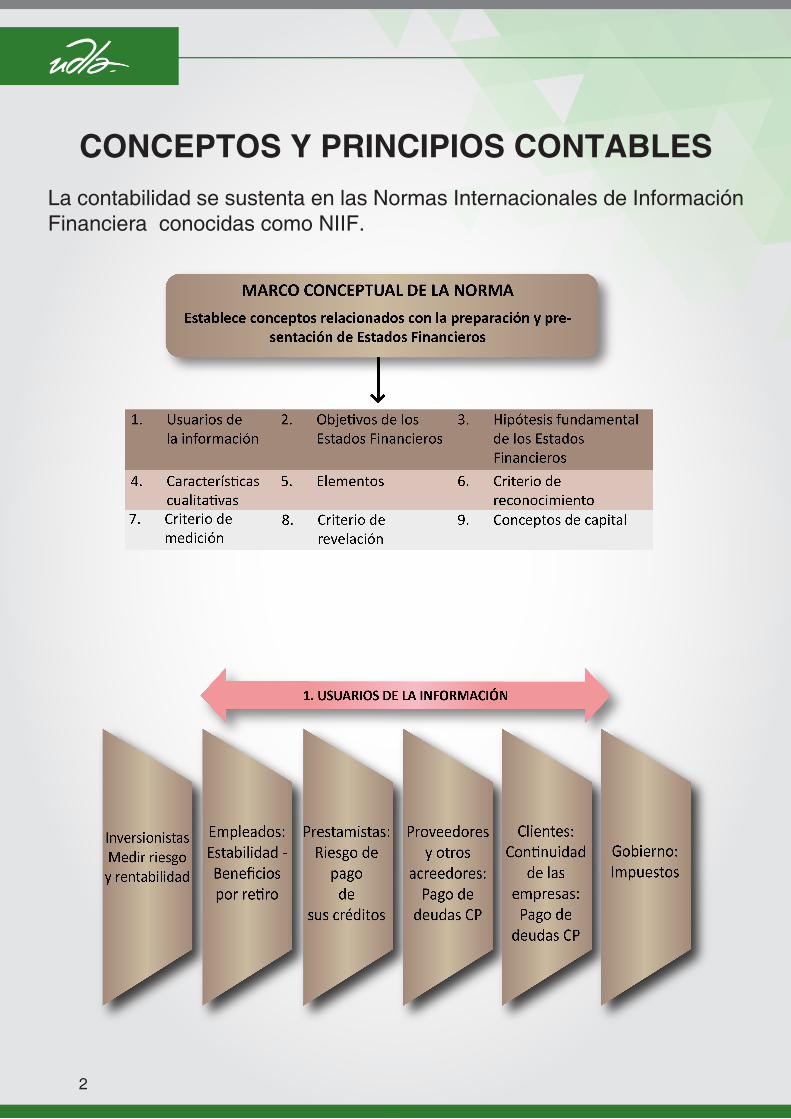

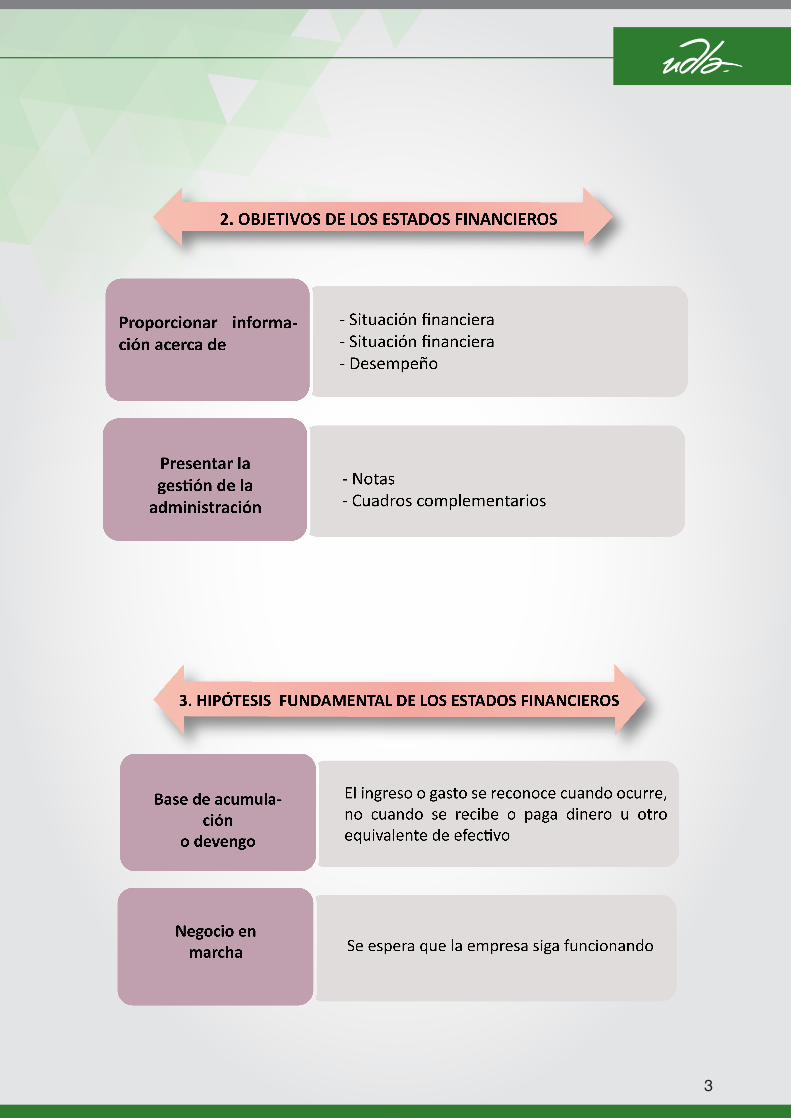

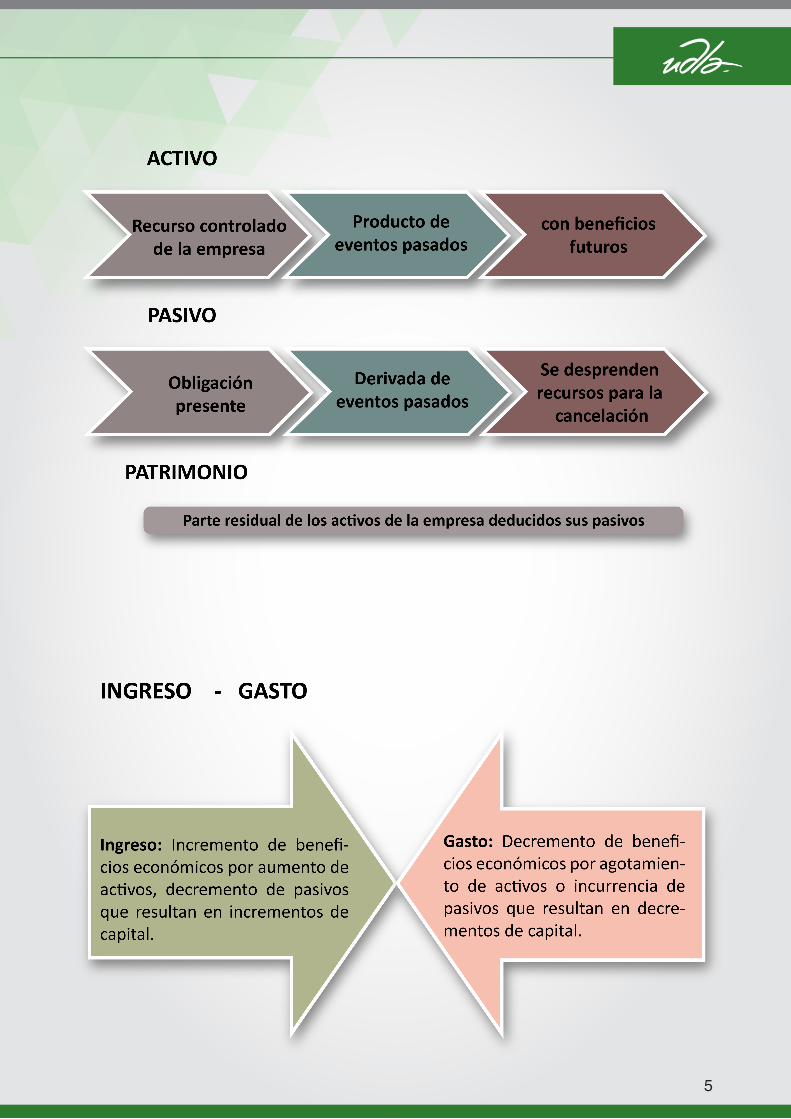

CONCEPTOS Y PRINCIPIOS CONTABLESLa contabilidad se sustenta en las Normas Internacionales de Información Financiera conocidas como NIIF.

3

4

5

6

7

8

LOS PRIMEROS PASOS

El debe y el haber.- Es la base de la Contabilidad que refleja el movimien-to de las cuentas, los valores que se reciben y los valores que se entregan y se puede representar en una T contable. Al lado izquierdo se le denomi-na “Debe” o “Abono”, y al lado derecho “Haber” o “Cargo”.

Grupo de cuentas.- En el marco conceptual se definieron las cuentas de Activo, Pasivo, Patrimonio, Ingreso y Gasto. A continuación se presentan sus movimientos. Las cuentas de “Activo” y “Gasto” se suman o incrementan en el lado del “Debe”, se disminuyen o reducen por el lado del “Haber” y siempre tendrán un saldo deudor. Las cuentas de “Pasivo”, “Patrimonio” e “Ingreso” se su-man o incrementan en el lado del “Haber”, se disminuyen o reducen por el lado del “Debe” y siempre tendrán saldo acreedor.

9

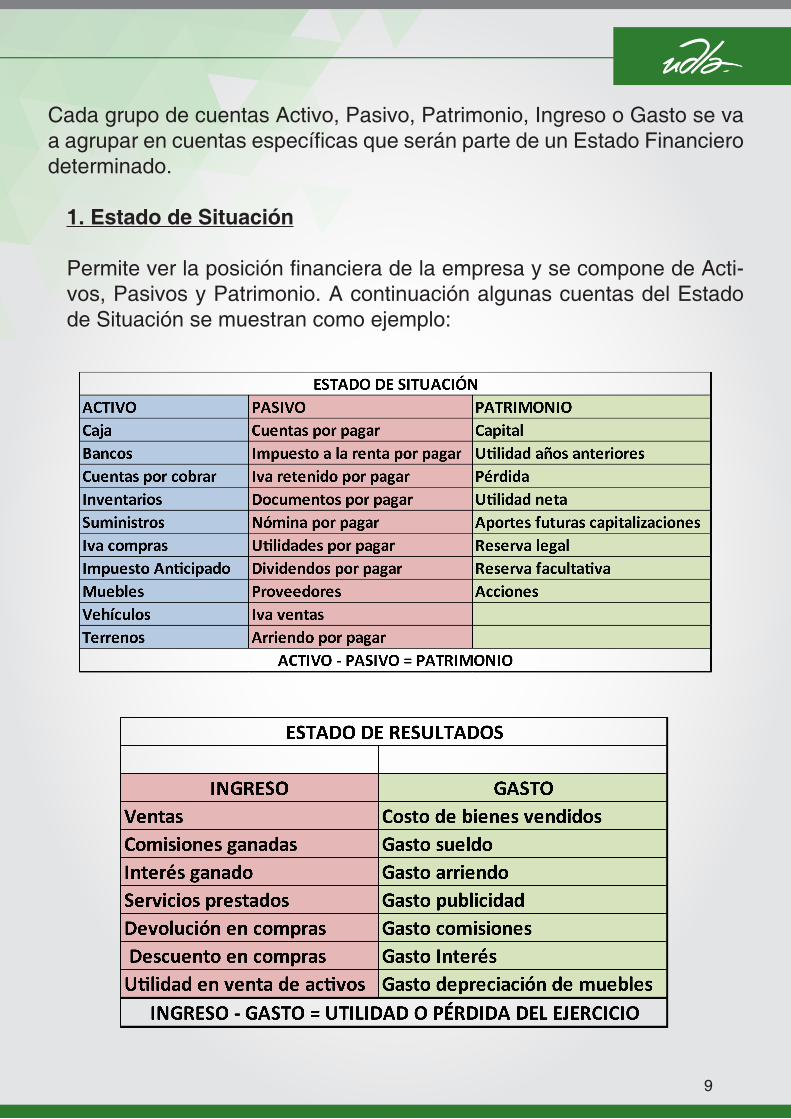

Cada grupo de cuentas Activo, Pasivo, Patrimonio, Ingreso o Gasto se va a agrupar en cuentas específicas que serán parte de un Estado Financiero determinado.

1. Estado de Situación

Permite ver la posición financiera de la empresa y se compone de Acti-vos, Pasivos y Patrimonio. A continuación algunas cuentas del Estado de Situación se muestran como ejemplo:

10

2. Estado de Resultados

Permite ver la situación económica de la empresa, si ganó o perdió; esto se consigue mediante la diferencia entre ingresos y gastos que da como resultado la utilidad o la pérdida del negocio; se obtiene utilidad cuando los ingresos son mayores que los gastos y se obtiene pérdida cuando los ingresos son menores que los gastos. A continuación algunas cuentas del Estado de Resultados se muestran como ejemplo:

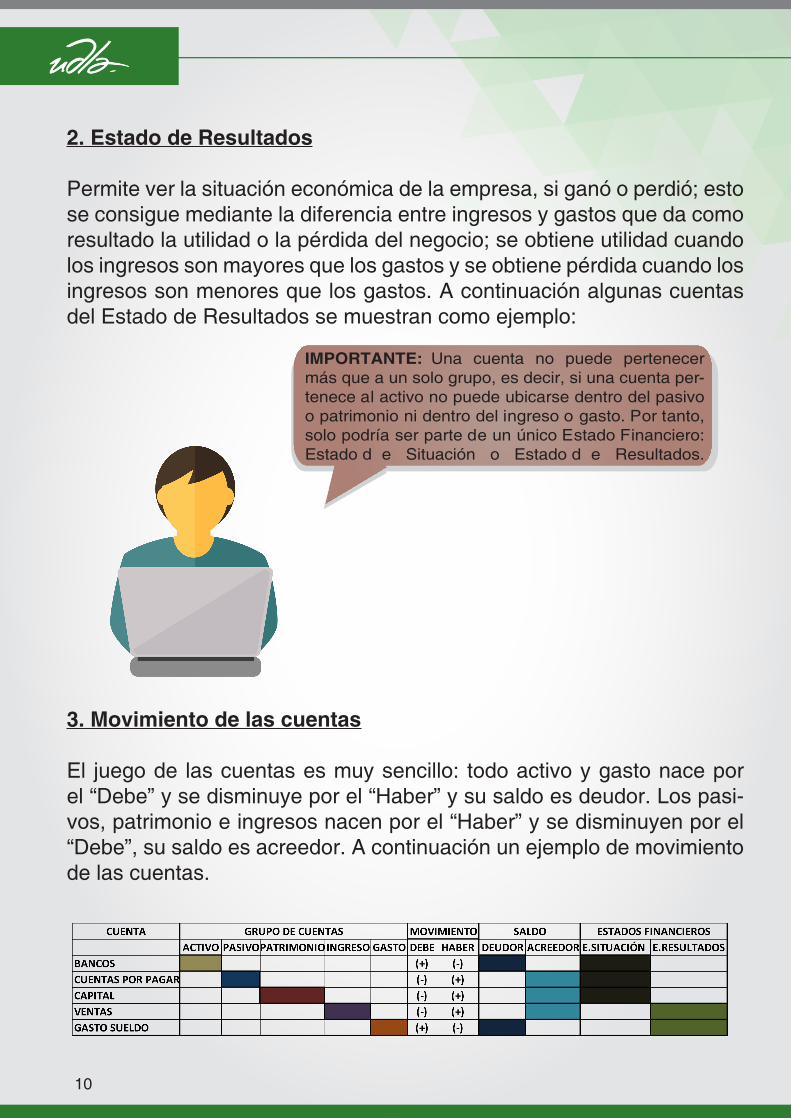

3. Movimiento de las cuentas

El juego de las cuentas es muy sencillo: todo activo y gasto nace por el “Debe” y se disminuye por el “Haber” y su saldo es deudor. Los pasi-vos, patrimonio e ingresos nacen por el “Haber” y se disminuyen por el “Debe”, su saldo es acreedor. A continuación un ejemplo de movimiento de las cuentas.

IMPORTANTE: Una cuenta no puede pertenecer más que a un solo grupo, es decir, si una cuenta per-tenece al activo no puede ubicarse dentro del pasivo o patrimonio ni dentro del ingreso o gasto. Por tanto, solo podría ser parte de un único Estado Financiero: Estado d e Situación o Estado d e Resultados.

11

PROCESO CONTABLE

Toda operación comercial se origina en el documento fuente, posterior-mente se realiza su registro en los libros contables hasta obtener los Esta-dos Financieros.

DOCUMENTO FUENTE

En el Ecuador, la Ley de Comprobantes de Venta y Retenciones autoriza tres tipos de comprobantes y regula su emisión y manejo. Como referencia se puede consultar la página del Servicio de Rentas Internas SRI para ver el detalle:http://www.sri.gob.ec/web/guest/144

12

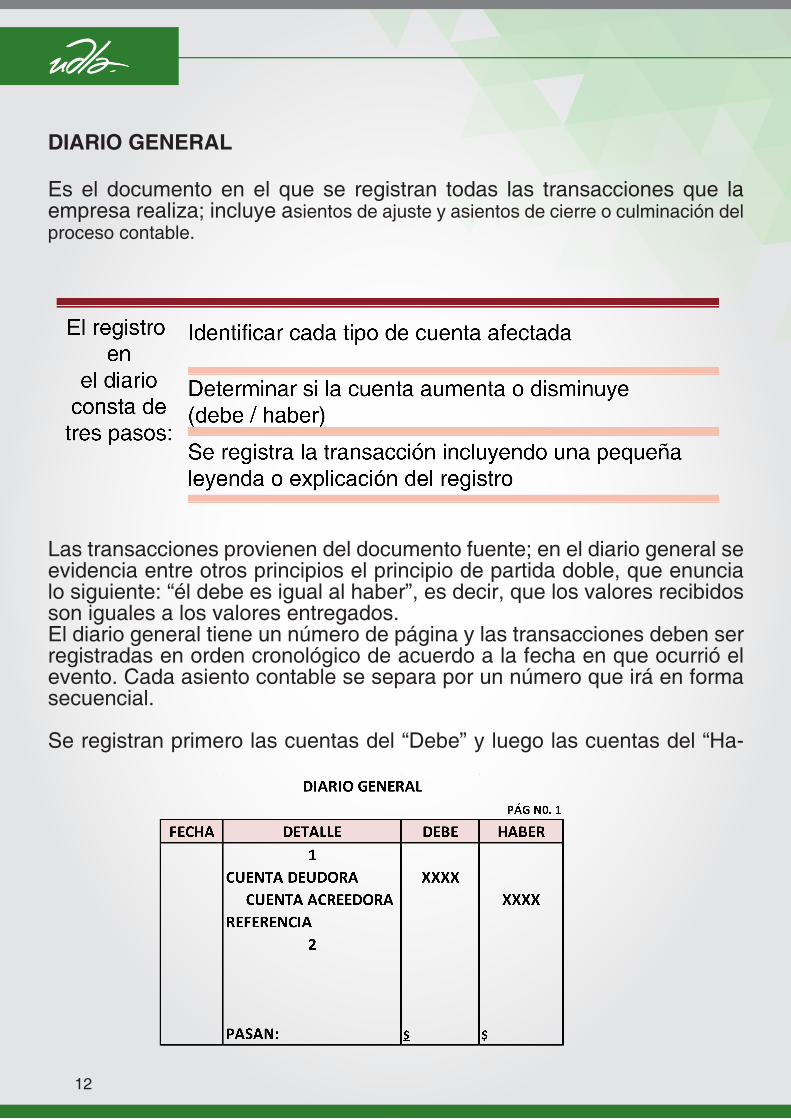

DIARIO GENERAL

Es el documento en el que se registran todas las transacciones que la empresa realiza; incluye asientos de ajuste y asientos de cierre o culminación del proceso contable.

Las transacciones provienen del documento fuente; en el diario general se evidencia entre otros principios el principio de partida doble, que enuncia lo siguiente: “él debe es igual al haber”, es decir, que los valores recibidos son iguales a los valores entregados.El diario general tiene un número de página y las transacciones deben ser registradas en orden cronológico de acuerdo a la fecha en que ocurrió el evento. Cada asiento contable se separa por un número que irá en forma secuencial.

Se registran primero las cuentas del “Debe” y luego las cuentas del “Ha-

13

ber”. El valor del “Debe” será igual al valor del “Haber”, y a esto se le de-nomina “cuadrar cada asiento contable”. Luego de cada transacción se registra una referencia de la operación realizada. Al final se totalizan las operaciones y tanto “Debe” como “Haber” deberán ser iguales. Si continúa el diario general, se pondrá la palabra “pasan” y en la siguiente página se colocará la palabra “vienen”. El diario general es la antesala para la preparación del Mayor General. Su formato es el siguiente:

Ejemplo de transacciones

14

Detalle del registro

Quien realiza el registro de las transacciones es la empresa “MKT S.A”, por lo tanto, de esta manera es más sencillo identificar quién es el comprador y quién el vendedor.

Cada vez que inicia el registro contable, es importante preguntarse “qué recibe? y qué entrega?”.

15

DIARIO GENERAL

16

MAYOR GENERAL

El Mayor General recopila el movimiento de cada cuenta y permite deter-minar su saldo. Se aperturan los mayores según las transacciones realiza-das durante el ejercicio contable.

Se traslada el movimiento del “Debe” o del “Haber” conforme haya sido registrado en el Diario General. Finalmente, cada cuenta calcula su saldo apareciendo en el lado del “Debe” o del “Haber” según su naturaleza. Por ejemplo, los activos tienen saldo deudor, así como los gastos y aparece-rán al lado del “Debe”; las cuentas de pasivo, patrimonio e ingresos tienen saldo acreedor y aparecerán al lado del “Haber”.

17

BALANCE DE COMPROBACIÓN

En este registro se recopilan los saldos de los movimientos de las cuentas y el saldo final que será trasladado a los Estados Financieros.En el balance de comprobación cuadran las sumas del “Debe” y del “Ha-ber” entre sí, y las columnas de los saldos “deudor” y “acreedor”. Se regis-tra en orden las cuentas de: activo, pasivo, patrimonio ya que con estos tres grupos se tiene con facilidad el Estado de Situación y luego se regis-tran las cuentas de ingresos y gastos que permiten realizar el Estado de Resultados.

En el balance de comprobación se registran también los códigos de las cuentas que están en función a un plan de cuentas elaborado al inicio de las operaciones. El plan de cuentas es un listado de todas las cuentas po-sibles que la empresa necesitará y que le asigna código a cada una para su distinción; los dígitos varían de acuerdo a la necesidad de la empresa. Con el número 1 se distingue generalmente a las cuenta de “Activo”, con el número 2 a las cuentas de “Pasivo”, con el número 3 a las cuentas de “Patrimonio”, con el número 4 a las cuentas de “Ingreso”, y con el número 5 a las cuentas de “Gasto”. Las cuentas que componen cada grupo ten-drán luego del número de distinción un punto y la numeración en forma secuencial, por ejemplo:

1. Activo 1.1 Bancos1.2 Cuentas por cobrar. Para determinar el saldo se resta el “Debe” y el “Haber”.

18

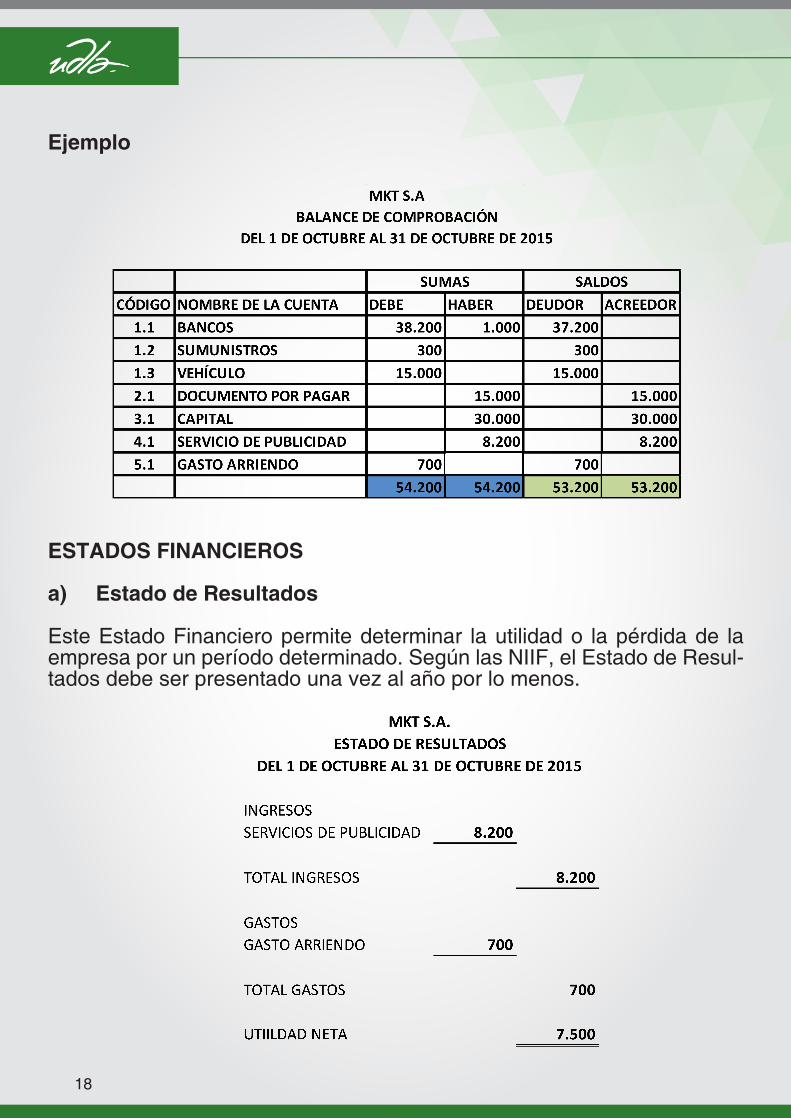

Ejemplo

ESTADOS FINANCIEROS

a) Estado de Resultados

Este Estado Financiero permite determinar la utilidad o la pérdida de la empresa por un período determinado. Según las NIIF, el Estado de Resul-tados debe ser presentado una vez al año por lo menos.

19

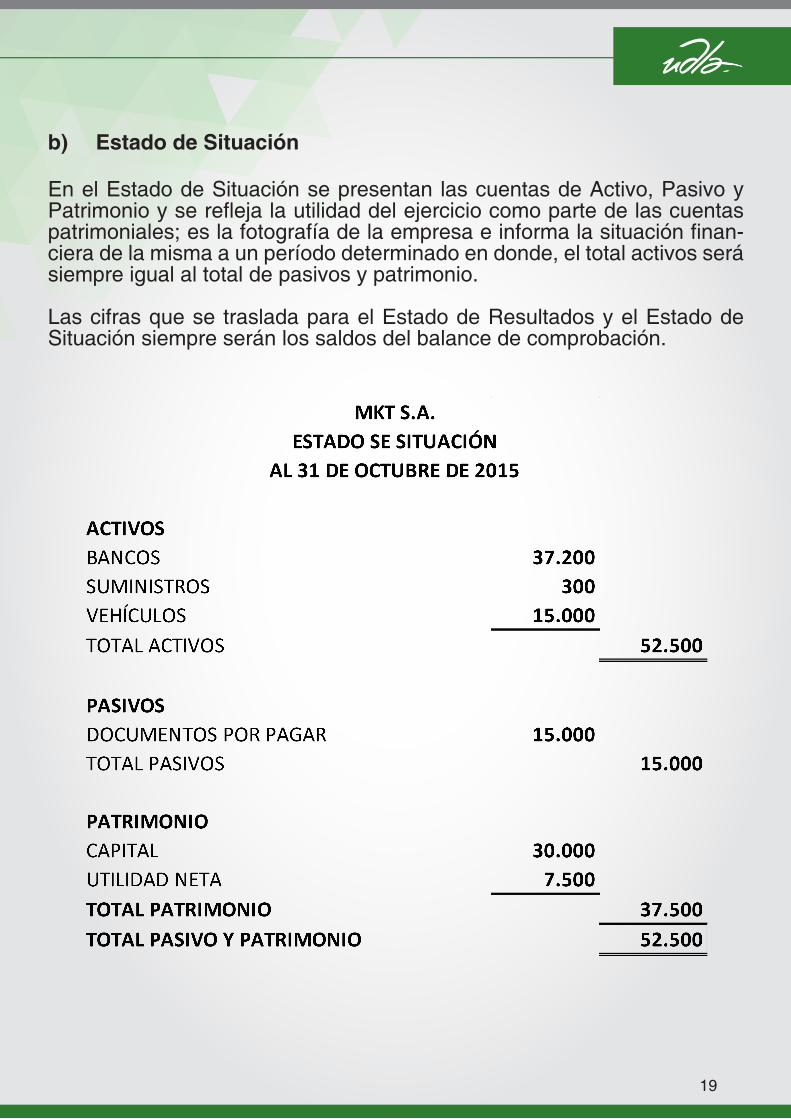

b) Estado de Situación

En el Estado de Situación se presentan las cuentas de Activo, Pasivo y Patrimonio y se refleja la utilidad del ejercicio como parte de las cuentas patrimoniales; es la fotografía de la empresa e informa la situación finan-ciera de la misma a un período determinado en donde, el total activos será siempre igual al total de pasivos y patrimonio.

Las cifras que se traslada para el Estado de Resultados y el Estado de Situación siempre serán los saldos del balance de comprobación.

20

FUENTES BIBLIOGRÁFICAS

Horngren, Harrison, Oliver. (2010). Contabilidad. México: Pearson.http://www.ifrs.org/IFRS-for-SMEs/ED-October-2013/Documents/ED_2013-9_ES_website.pdf

http://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/niif/NIIF_PYMES.pdf

http://www.supercias.gob.ec/bd_supercias/descargas/niif/Material%20de%20charlas%20Partidas%20Contables%20segun%20NIIF.pdf

https://www.youtube.com/watch?v=CgX75GgkQnU

21

22

CARRERA DE FINANZAS

Sandra MuñozCOORDINADORA DE FINANZAS

Universidad de las Américas - Ecuador

Teléfono: +593 (2) 3981000 Ext: 155