Contabilidad de Costos Aud Ico

77

PATRICIO RUSSELL O. [email protected]

-

Upload

liliana-padilla -

Category

Documents

-

view

55 -

download

3

Transcript of Contabilidad de Costos Aud Ico

PATRICIO RUSSELL O. [email protected]

Entrega información de utilidad que facilite la toma de decisiones, tanto a usuarios externos a la empresa, como a usuarios internos.La información que entrega un sistema de contabilidad de costos, tiene los siguientes propósitos principales:

a. Valorización de los productos que se encuentran en proceso de terminación y los terminados, como asimismo de los productos vendidos (costo de ventas).

b. El control de gestión, a través de la comparación entre el costo presupuestado (costos estándares) y el costo real

c. Planeación, a través de presupuestosd. Entregar información que ayude a la toma de decisiones, operacionales,

tácticas y estratégicas.

La contabilidad de costos debe entregar información de utilidad a la contabilidad financiera y a la contabilidad administrativa.

Contabilidad de costos

Contabilidad financiera

Entrega información a usuarios externos a la empresa, tales como accionistas, bancos, proveedores y entidades gubernamentales. Esta información está conformado por los Estados Financieros (Balance General, el Estado de Resultados, Estado de Flujo de Efectivos y las Notas Explicativas a los Estados Financieros).

La información que entrega la contabilidad financiera, se rige por los principios de contabilidad generalmente aceptados, constituidos por reglas, convenciones y procedimientos, los cuales conforman la práctica contable. La información que entrega la contabilidad de costos, en el marco de la contabilidad financiera tiene que ver con el propósito indicado en la letra a.

Entrega información a usuarios internos a la empresa, tales como los administradores.

La información que entrega la contabilidad administrativa, no se rige por los principios de contabilidad generalmente aceptados.

La información que entrega la contabilidad de costos, en el marco de la contabilidad administrativa, tiene que ver con los propósitos indicados en las letras b, c y d.

La contabilidad administrativa, también recibe los nombres de contabilidad de gestión y de contabilidad gerencial.

Contabilidad administrativa

En la determinación del costo, se deben considerar cuatro pasos:

a. Identificación el objeto del costo. El objeto del costo puede ser un producto, un proceso o bien un servicio.

b. Identificar los recursos consumidos. En una empresa productiva de bienes, los recursos consumidos en la fabricación de los productos, son los costos directos de materias primas y mano de obra y los costos indirectos de fabricación.

c. Medición y acumulación de los recursos consumidos. Esto tiene que ver con la cuantificación de los recursos consumidos.

d. Valorización de los recursos consumidos. Esto tiene que ver con la interpretación y la preparación de la información de costos para los distintos usos, tanto de carácter externos como internos.

Determinación del costo

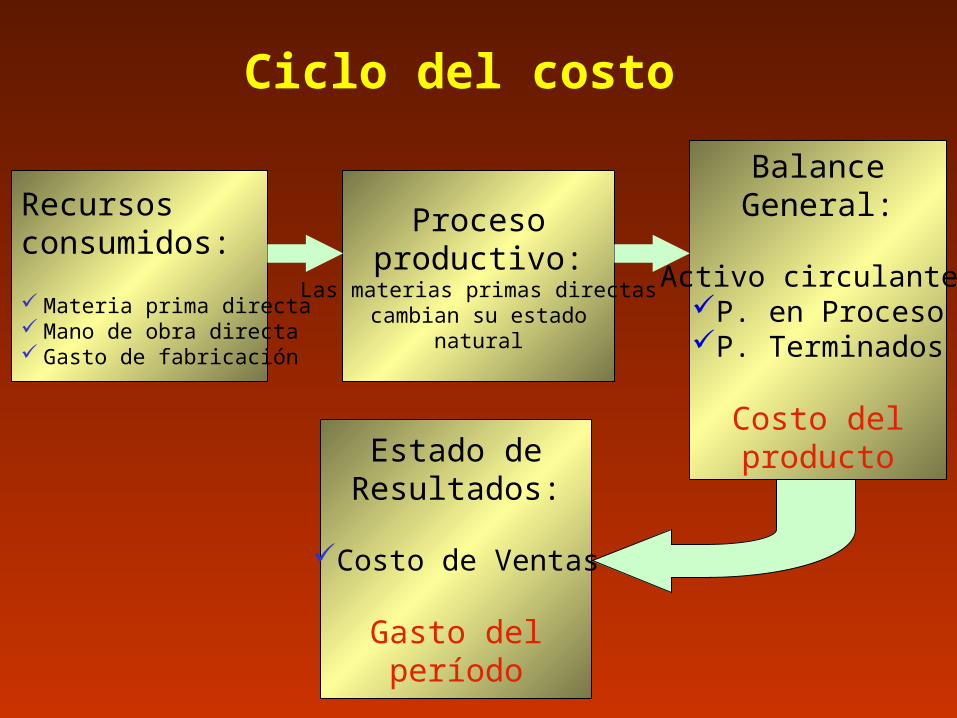

Diferencia entre costo del producto y gasto del período

En una empresa productora de bienes, el costo del producto se refleja en el Balance General, en las cuentas de inventarios del activo circulante: productos en proceso y productos terminados.

Cuando los productos terminados son vendidos, el costo del producto se convierte gasto del período y se imputa a resultados, como un costo de ventas.

Recursosconsumidos:

Materia prima directa Mano de obra directa Gasto de fabricación

Procesoproductivo:

Las materias primas directascambian su estado

natural

BalanceGeneral:

Activo circulante:P. en ProcesoP. Terminados

Costo delproductoEstado de

Resultados:

Costo de Ventas

Gasto delperíodo

Ciclo del costo

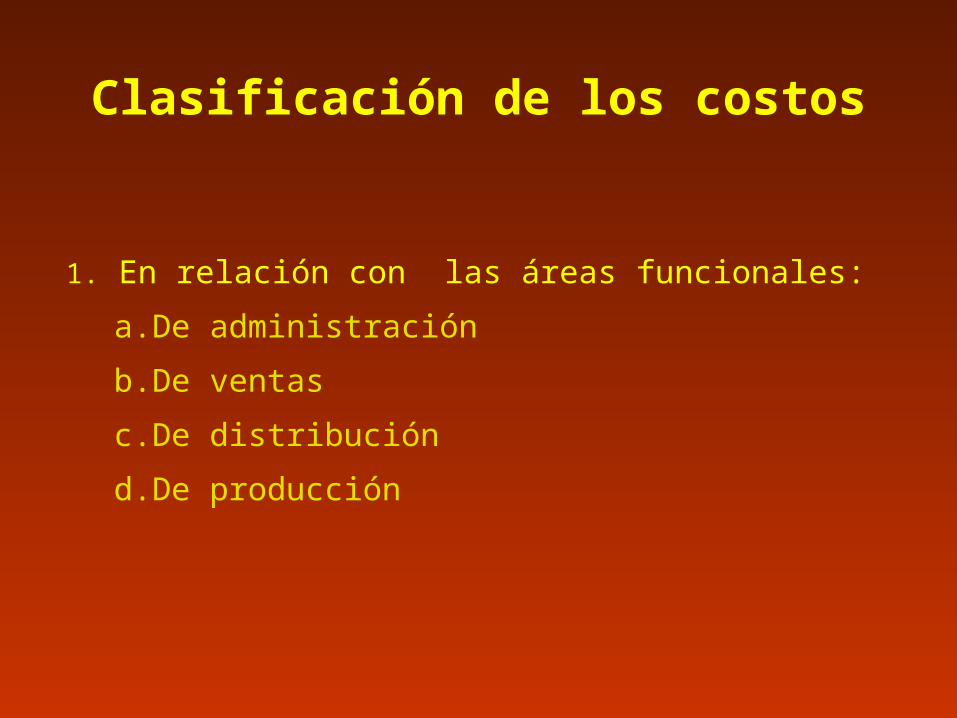

Clasificación de los costos

1. En relación con las áreas funcionales:

a. De administración

b. De ventas

c. De distribución

d. De producción

Clasificación de los costos

2. En relación con sus elementos:

a. Materia prima directa: Materiales que en el proceso productivo sufren un proceso de transformación que les hace cambiar su estado natural, a productos terminados y que són fácilmente identificados con el producto terminado. Ejemplo; las láminas de acero en la industria del automóvil

b. Mano de obra directa: Las remuneraciones del esfuerzo humano, físico y/o intelectual necesario para la transformación de las materias primas en productos terminados. Para ser considerada mano de obra directa, esta tiene que ser fácilmente identificada con el producto terminado. Ejemplo: la remuneración de los ensambladores en la industria del automóvil

Clasificación de los costos

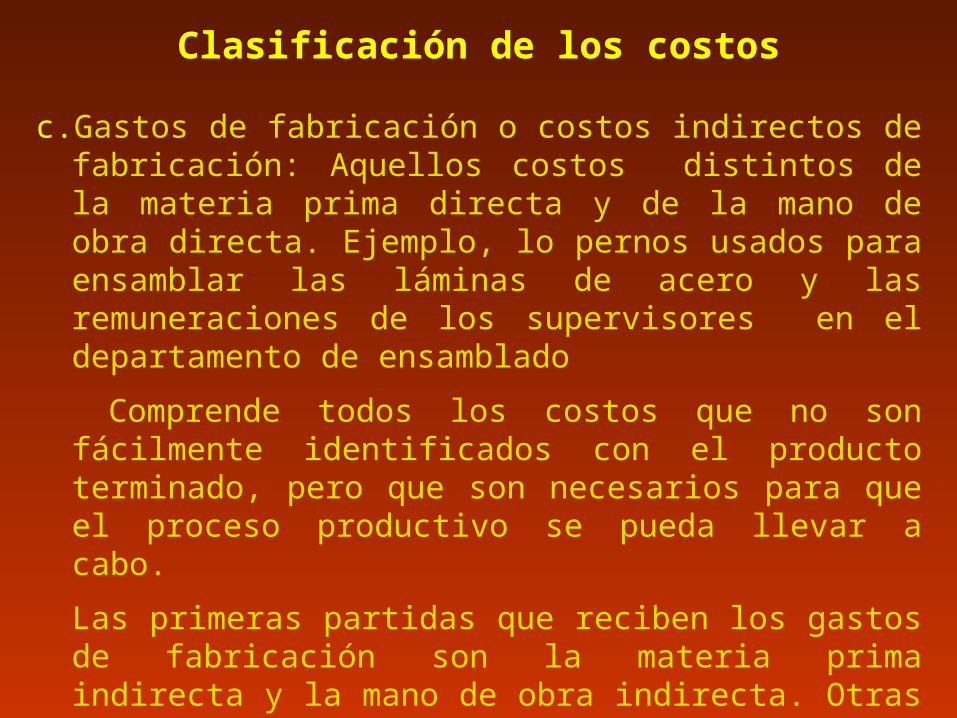

c. Gastos de fabricación o costos indirectos de fabricación: Aquellos costos distintos de la materia prima directa y de la mano de obra directa. Ejemplo, lo pernos usados para ensamblar las láminas de acero y las remuneraciones de los supervisores en el departamento de ensamblado

Comprende todos los costos que no son fácilmente identificados con el producto terminado, pero que son necesarios para que el proceso productivo se pueda llevar a cabo.

Las primeras partidas que reciben los gastos de fabricación son la materia prima indirecta y la mano de obra indirecta. Otras partidas son: la electricidad consumida por los equipos productivos y el cargo por concepto de depreciación de éstos.

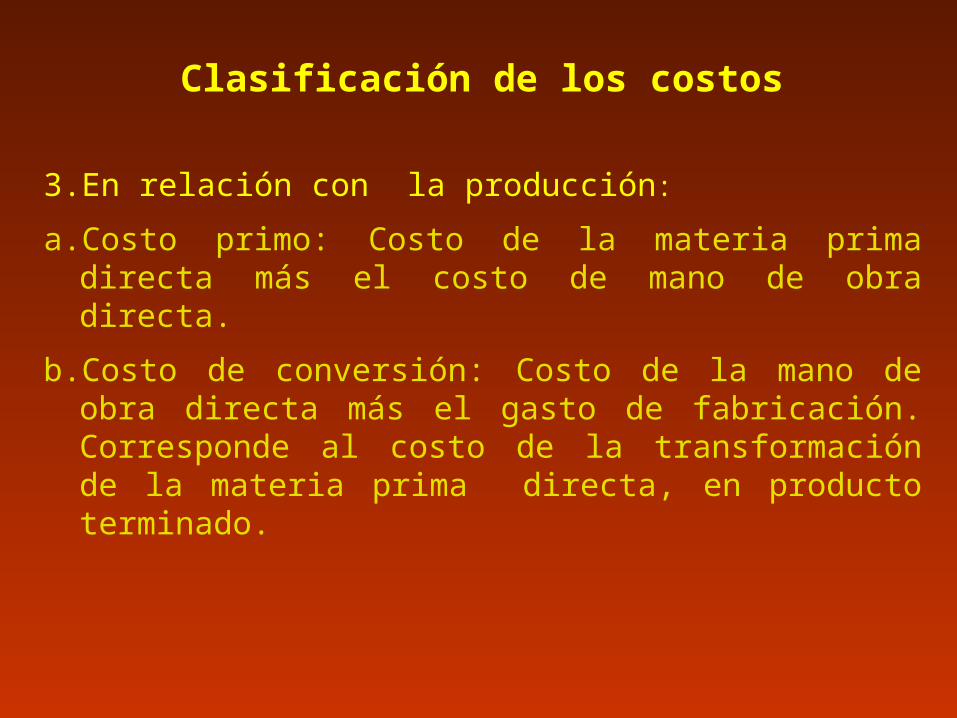

Clasificación de los costos

3. En relación con la producción:

a. Costo primo: Costo de la materia prima directa más el costo de mano de obra directa.

b. Costo de conversión: Costo de la mano de obra directa más el gasto de fabricación. Corresponde al costo de la transformación de la materia prima directa, en producto terminado.

Clasificación de los costos

4. En relación con la facilidad de asociación:

a. Costos directos: Son aquellos que son susceptibles de ser asociados con productos, procesos, áreas de la organización o actividades específicas.

b. Costos indirectos: Son aquellos costos comunes a los productos, áreas de la organización o actividades específicas.

Clasificación de los costos

5. En relación al momento en que son imputados al estado de resultados:

a. Costo del producto: Aquellos costos que se presentan como activos en el Balance General. Cuentas de inventarios: productos en proceso y productos terminados.

b. Costo del período: Los gastos de administración y venta incurridos en un periodo de tiempo determinado; no valorizan los productos y se imputan al Estado de Resultados en el período que ocurren.

Clasificación de los costos

6. En relación con su comportamiento con los cambios en volumen de producción :

a. Costos directos o variables: Aquellos costos que varían en forma directamente proporcional con los cambios que se dan en el nivel de producción o de actividad.

b. Costos fijos: Aquellos costos que no se ven alterados por los cambios que se dan en el nivel de producción o de actividad.

c. Costos semivariables: Aquellos costos que tiene un comportamiento mixto, es decir una parte fija y una parte variable. A partir de la parte fija, varían en forma directamente proporcional con los cambios que se dan en el nivel de producción o de actividad.

Clasificación de lossistemas de costos

1. Según la naturaleza del proceso productivo:

a. Costos por órdenes específicas

Características:

Los productos son heterogéneos. Se fabrica a pedido del cliente. El costo se acumula en Hojas de Costos. No importa el período de tiempo para el cálculo del costo

unitario.

Clasificación de lossistemas de costos

b. Costos por procesos

Características:

Los productos son homogéneos. Se fabrica para stock y posterior venta. El costo se acumula en Procesos Productivos. Si importa el período de tiempo para el cálculo del costo

unitario.

1. Según la naturaleza del proceso productivo:

Clasificación de los sistemas de costos

2. Según la oportunidad del costeo

a. Costos reales o históricos

Costos post-calculados

b. Costos predeterminados

Costos pre-calculados Costos estándares

Clasificación de los sistemas de costos

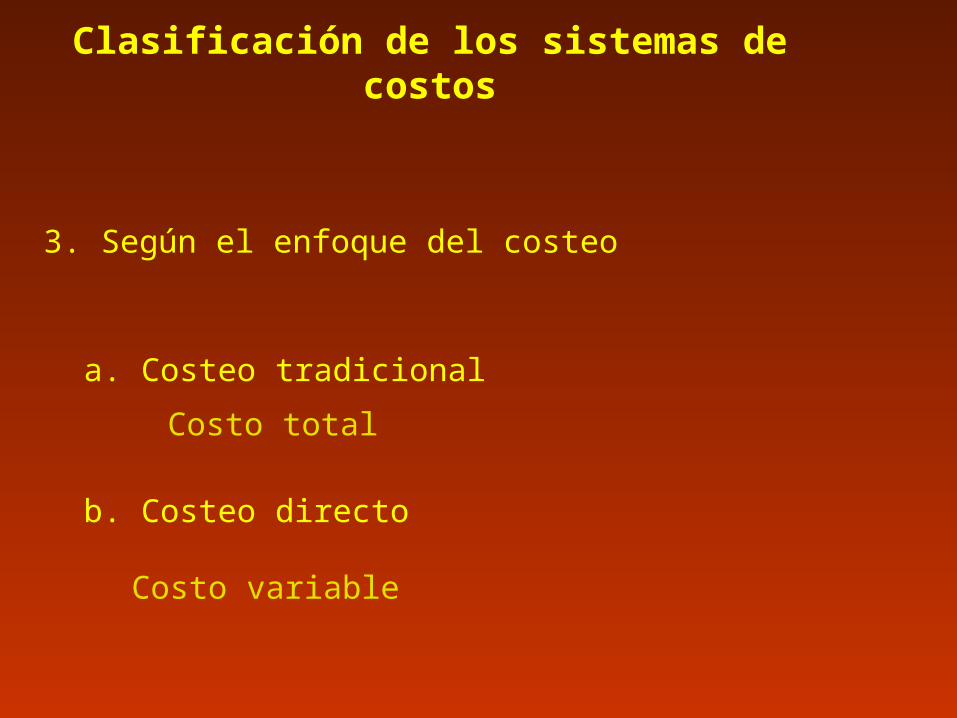

3. Según el enfoque del costeo

a. Costeo tradicional

Costo total

b. Costeo directo

Costo variable

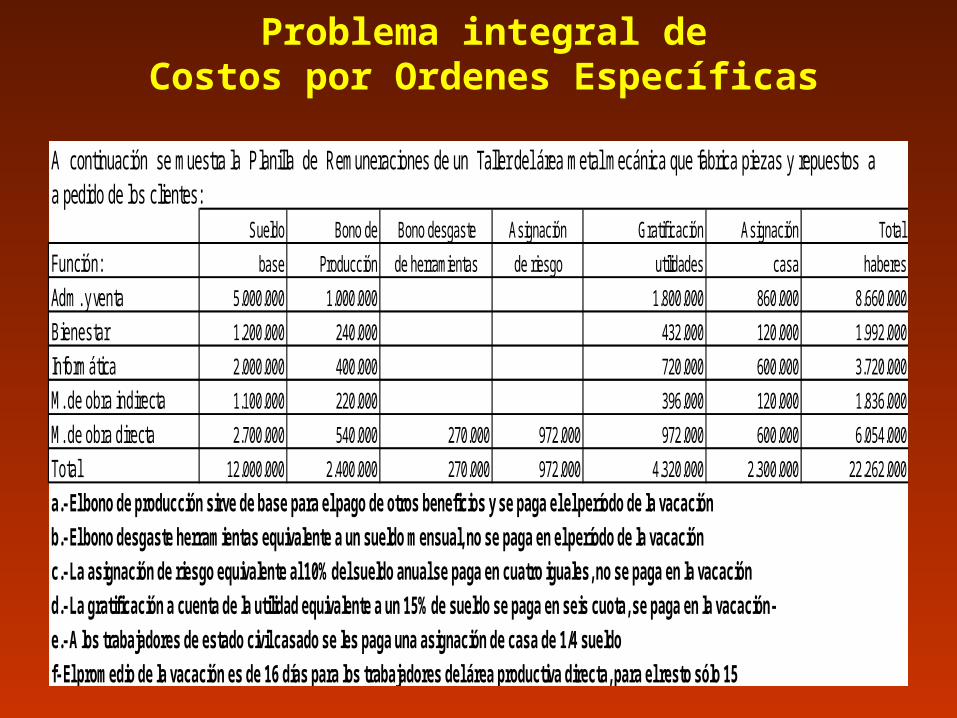

Problema integral deCostos por Ordenes Específicas

A continuación se muestra la Planilla de Remuneraciones de un Taller del área metal mecánica que fabrica piezas y repuestos a a pedido de los clientes:

Sueldo Bono de Bono desgaste Asignación Gratif icación Asignación Total

Función: base Producción de herramientas de riesgo utilidades casa haberes

Adm. y venta 5.000.000 1.000.000 1.800.000 860.000 8.660.000

Bienestar 1.200.000 240.000 432.000 120.000 1.992.000

Informática 2.000.000 400.000 720.000 600.000 3.720.000

M. de obra indirecta 1.100.000 220.000 396.000 120.000 1.836.000

M. de obra directa 2.700.000 540.000 270.000 972.000 972.000 600.000 6.054.000

Total 12.000.000 2.400.000 270.000 972.000 4.320.000 2.300.000 22.262.000

a.- El bono de producción sirve de base para el pago de otros beneficios y se paga el el período de la vacación

b.- El bono desgaste herramientas equivalente a un sueldo mensual, no se paga en el período de la vacación

c.- La asignación de riesgo equivalente al 10% del sueldo anual se paga en cuatro iguales, no se paga en la vacación

d.- La gratificación a cuenta de la utilidad equivalente a un 15% de sueldo se paga en seis cuota, se paga en la vacación-

e.- A los trabajadores de estado civil casado se les paga una asignación de casa de 1/4 sueldo

f- El promedio de la vacación es de 16 días para los trabajadores del área productiva directa, para el resto sólo 15

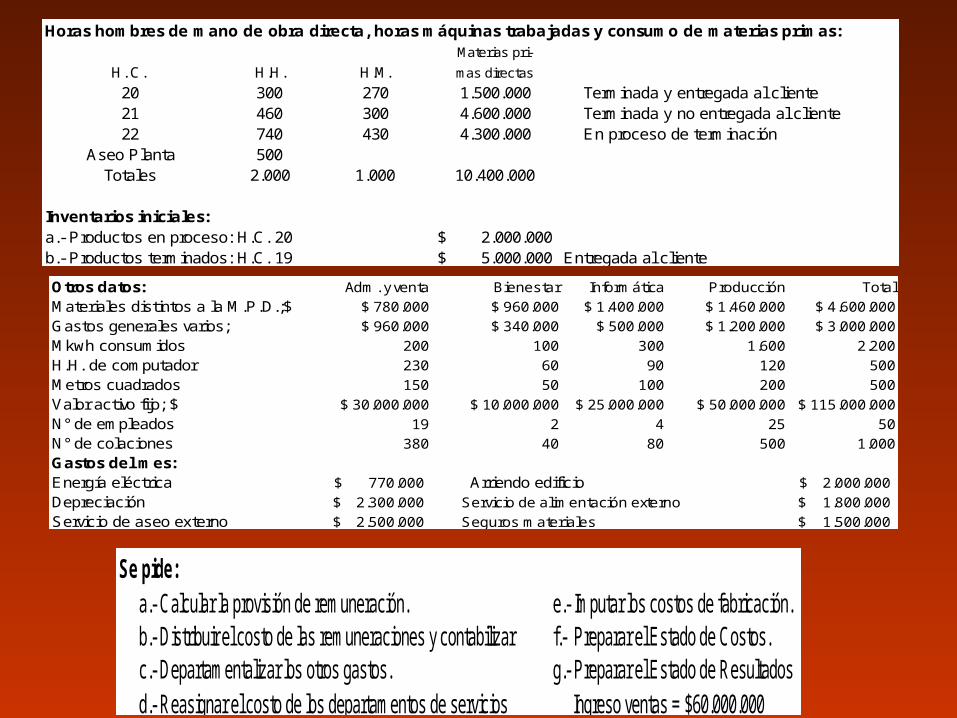

Horas hombres de mano de obra directa, horas máquinas trabajadas y consumo de materias primas:Materias pri-

H. C. H.H. H.M. mas directas

20 300 270 1.500.000 Terminada y entregada al cliente21 460 300 4.600.000 Terminada y no entregada al cliente22 740 430 4.300.000 En proceso de terminación

Aseo Planta 500Totales 2.000 1.000 10.400.000

Inventarios iniciales:a.- Productos en proceso: H.C. 20 2.000.000$ b.- Productos terminados: H.C. 19 5.000.000$ Entregada al cliente

Otros datos: Adm. y venta Bienestar Informática Producción Total

Materiales distintos a la M.P.D.;$ $ 780.000 $ 960.000 $ 1.400.000 $ 1.460.000 $ 4.600.000

Gastos generales varios; $ 960.000 $ 340.000 $ 500.000 $ 1.200.000 $ 3.000.000

Mkwh consumidos 200 100 300 1.600 2.200

H.H. de computador 230 60 90 120 500

Metros cuadrados 150 50 100 200 500

Valor activo fijo; $ $ 30.000.000 $ 10.000.000 $ 25.000.000 $ 50.000.000 $ 115.000.000

N° de empleados 19 2 4 25 50

N° de colaciones 380 40 80 500 1.000

Gastos del mes:Energía eléctrica 770.000$ Arriendo edificio 2.000.000$

Depreciación 2.300.000$ Servicio de alimentación externo 1.800.000$

Servicio de aseo externo 2.500.000$ Seguros materiales 1.500.000$

Se pide: a.- Calcular la provisión de remuneración. e.- Imputar los costos de fabricación. b.- Distribuir el costo de las remuneraciones y contabilizar f.- Preparar el Estado de Costos. c.- Departamentalizar los otros gastos. g.- Preparar el Estado de Resultados d.- Reasignar el costo de los departamentos de servicios Ingreso ventas = $60.000.000

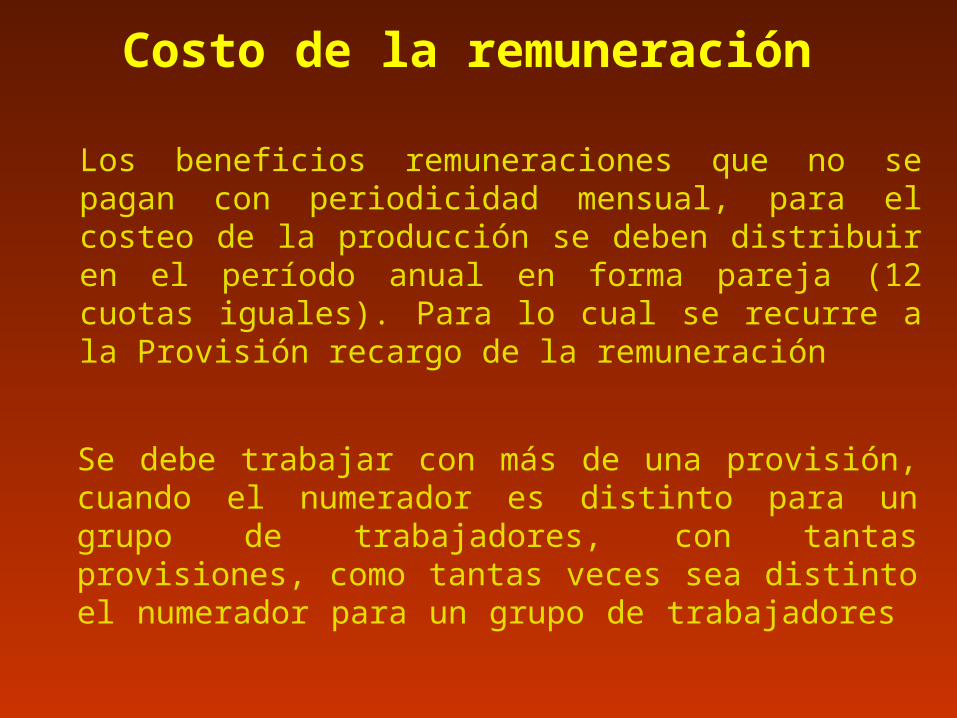

Costo de la remuneración

Los beneficios remuneraciones que no se pagan con periodicidad mensual, para el costeo de la producción se deben distribuir en el período anual en forma pareja (12 cuotas iguales). Para lo cual se recurre a la Provisión recargo de la remuneración

Se debe trabajar con más de una provisión, cuando el numerador es distinto para un grupo de trabajadores, con tantas provisiones, como tantas veces sea distinto el numerador para un grupo de trabajadores

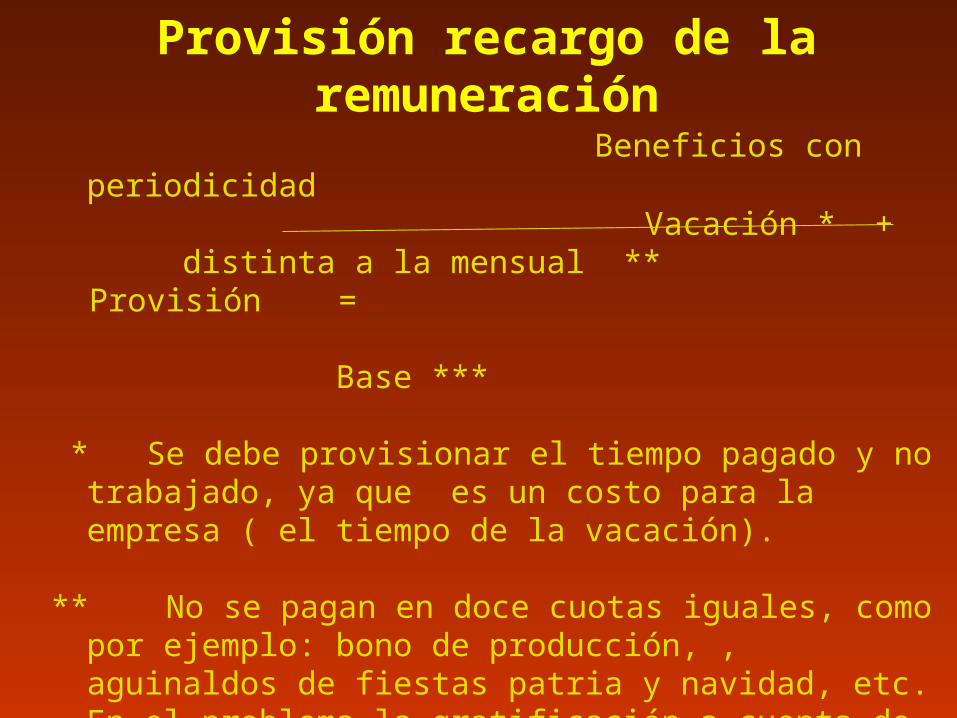

Provisión recargo de la remuneración

Beneficios con periodicidad Vacación * + distinta a la mensual ** Provisión = Base ***

* Se debe provisionar el tiempo pagado y no trabajado, ya que es un costo para la empresa ( el tiempo de la vacación).

** No se pagan en doce cuotas iguales, como por ejemplo: bono de producción, , aguinaldos de fiestas patria y navidad, etc. En el problema la gratificación a cuenta de la utilidad

*** La base puede considerar sólo el sueldo base, o bien el sueldo base más otros beneficios, En el problema considera el sueldo base más el bono de producción

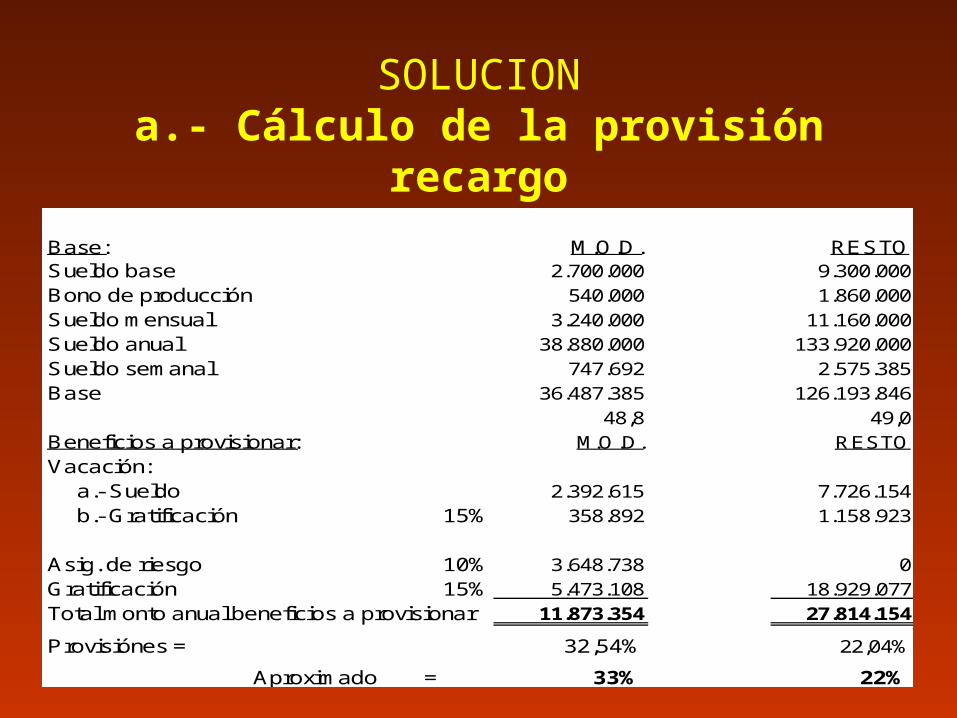

SOLUCIONa.- Cálculo de la provisión recargo

Base: M.O.D. RESTOSueldo base 2.700.000 9.300.000Bono de producción 540.000 1.860.000Sueldo mensual 3.240.000 11.160.000Sueldo anual 38.880.000 133.920.000Sueldo semanal 747.692 2.575.385Base 36.487.385 126.193.846

48,8 49,0Beneficios a provisionar: M.O.D. RESTOVacación: a.- Sueldo 2.392.615 7.726.154 b.- Gratificación 15% 358.892 1.158.923

Asig. de riesgo 10% 3.648.738 0Gratificación 15% 5.473.108 18.929.077Total monto anual beneficios a provisionar 11.873.354 27.814.154

Provisiónes = 32,54% 22,04%

Aproximado = 33% 22%

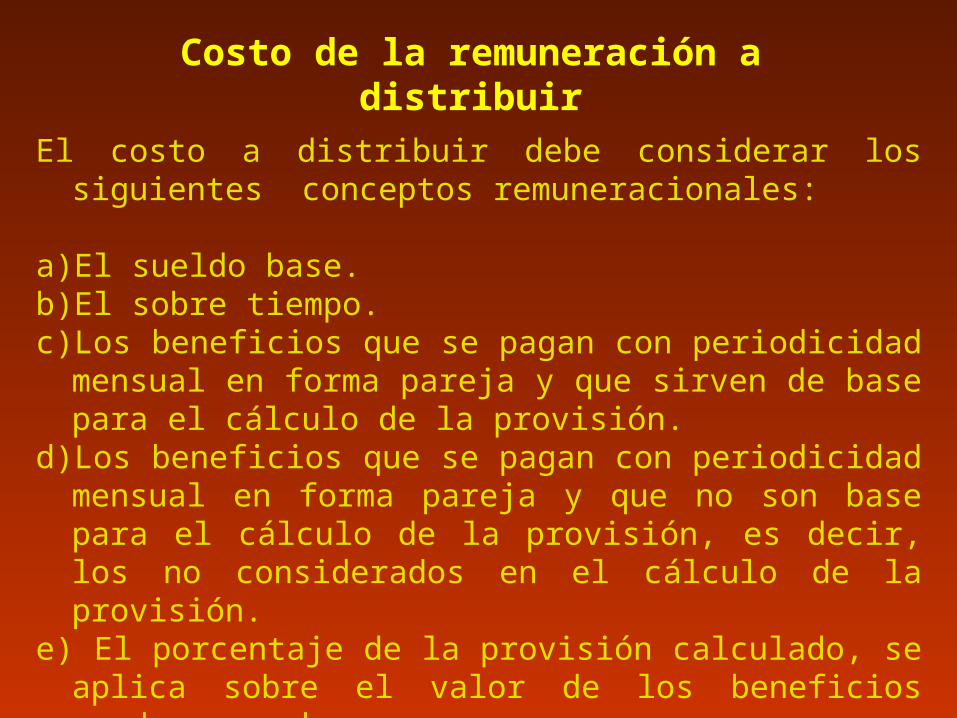

Costo de la remuneración a distribuir

El costo a distribuir debe considerar los siguientes conceptos remuneracionales:

a) El sueldo base.b) El sobre tiempo.c) Los beneficios que se pagan con periodicidad mensual en forma

pareja y que sirven de base para el cálculo de la provisión.d) Los beneficios que se pagan con periodicidad mensual en forma

pareja y que no son base para el cálculo de la provisión, es decir, los no considerados en el cálculo de la provisión.

e) El porcentaje de la provisión calculado, se aplica sobre el valor de los beneficios usados como base.

b.- Distribución del costo de la remuneración

Sueldo Bono de Bono desgaste Costo a

Función: base Producción de herramientas Provisión Distribuir

Adm. y venta 5.000.000 1.000.000 0 1.380.000 7.380.000

Bienestar 1.200.000 240.000 0 331.200 1.771.200

Informática 2.000.000 400.000 0 552.000 2.952.000

M. de obra indirecta 1.100.000 220.000 0 303.600 1.623.600

M. de obra directa 2.700.000 540.000 270.000 1.069.200 4.579.200

Total 12.000.000 2.400.000 270.000 3.636.000 18.306.000

Valor H.H. = 2.289,60 Costo

H. C. H.H. MOD

20 300 686.880

21 460 1.053.216

22 740 1.694.304 Gasto de fabricación:

Mano de obra directa: 3.434.400 a.- Mano de obra indirecta 1.623.600

Gasto de fabricación 500 1.144.800 b.- Mano de obra directa 1.144.800

Total 2.000 4.579.200 Total gasto 2.768.400

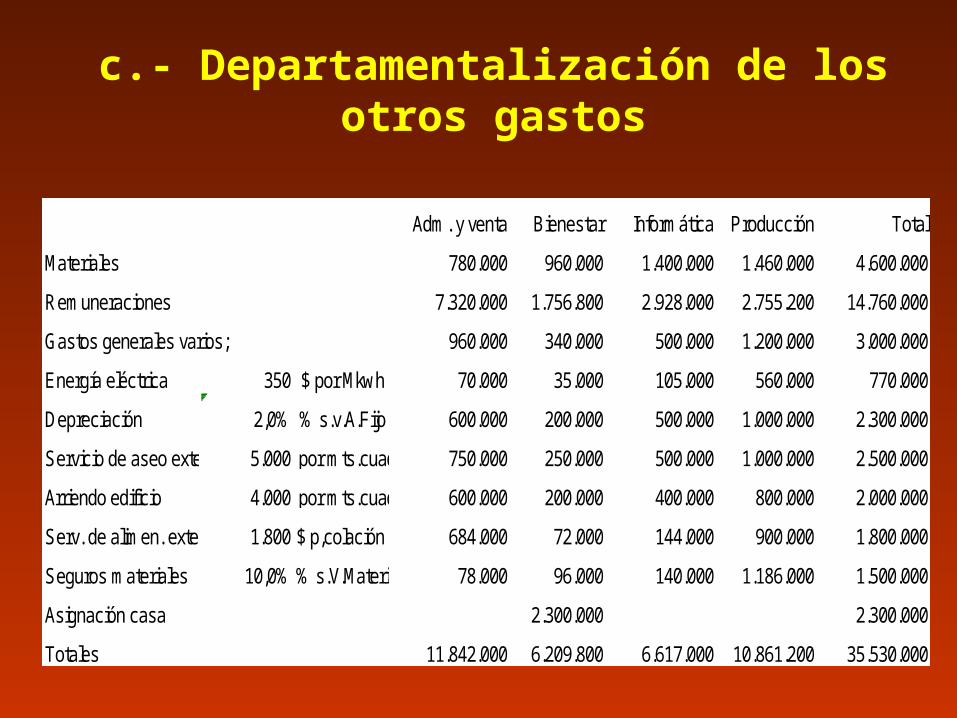

c.- Departamentalización de los otros gastos

Adm. y venta Bienestar Informática Producción Total

Materiales 780.000 960.000 1.400.000 1.460.000 4.600.000

Remuneraciones 7.320.000 1.756.800 2.928.000 2.755.200 14.760.000

Gastos generales varios; 960.000 340.000 500.000 1.200.000 3.000.000

Energía eléctrica 350 $ por Mkwh 70.000 35.000 105.000 560.000 770.000

Depreciación 2,0% % s.v.A.Fijo 600.000 200.000 500.000 1.000.000 2.300.000

Servicio de aseo externo 5.000$ por mts.cuad. 750.000 250.000 500.000 1.000.000 2.500.000

Arriendo edificio 4.000$ por mts.cuad. 600.000 200.000 400.000 800.000 2.000.000

Serv. de alimen. externo 1.800 $ p,colación 684.000 72.000 144.000 900.000 1.800.000

Seguros materiales 10,0% % s.V.Materiales 78.000 96.000 140.000 1.186.000 1.500.000

Asignación casa 2.300.000 2.300.000

Totales 11.842.000 6.209.800 6.617.000 10.861.200 35.530.000

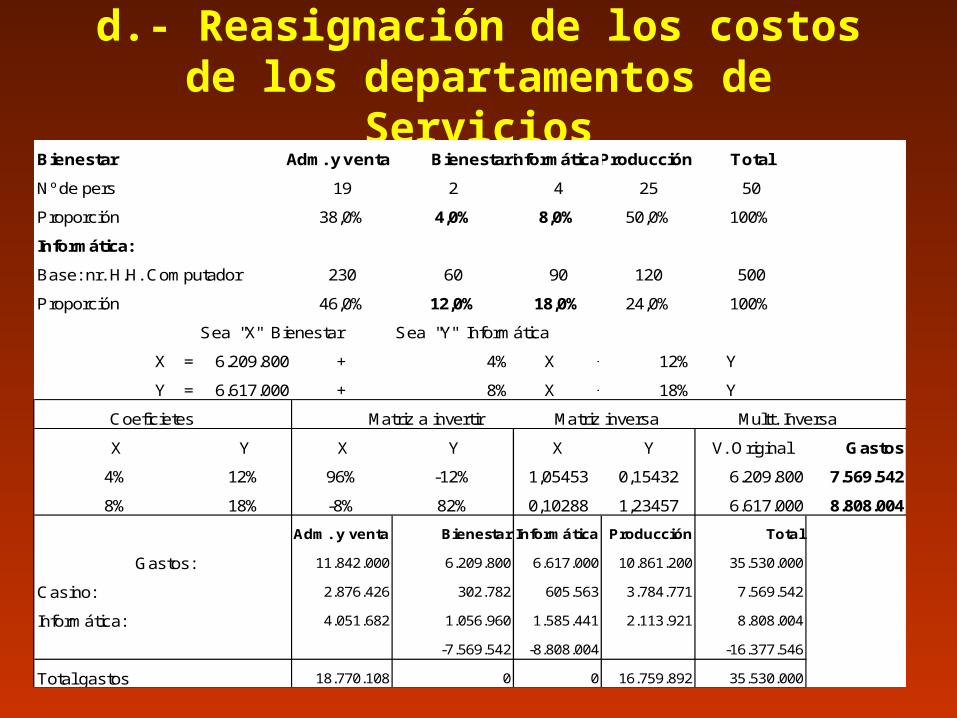

d.- Reasignación de los costos de los departamentos de Servicios

Bienestar Adm. y venta BienestarInformáticaProducción Total

Nº de pers 19 2 4 25 50

Proporción 38,0% 4,0% 8,0% 50,0% 100%

Informática:

Base: nr. H.H. Computador 230 60 90 120 500

Proporción 46,0% 12,0% 18,0% 24,0% 100%

Sea "X" Bienestar Sea "Y" Informática

X = 6.209.800 + 4% X + 12% Y

Y = 6.617.000 + 8% X + 18% Y

Coeficietes Matriz a invertir Matriz inversa Multt. Inversa

X Y X Y X Y V. Original Gastos

4% 12% 96% -12% 1,05453 0,15432 6.209.800 7.569.542

8% 18% -8% 82% 0,10288 1,23457 6.617.000 8.808.004

Adm. y venta Bienestar Informática Producción Total

Gastos: 11.842.000 6.209.800 6.617.000 10.861.200 35.530.000

Casino: 2.876.426 302.782 605.563 3.784.771 7.569.542

Informática: 4.051.682 1.056.960 1.585.441 2.113.921 8.808.004

-7.569.542 -8.808.004 -16.377.546

Total gastos 18.770.108 0 0 16.759.892 35.530.000

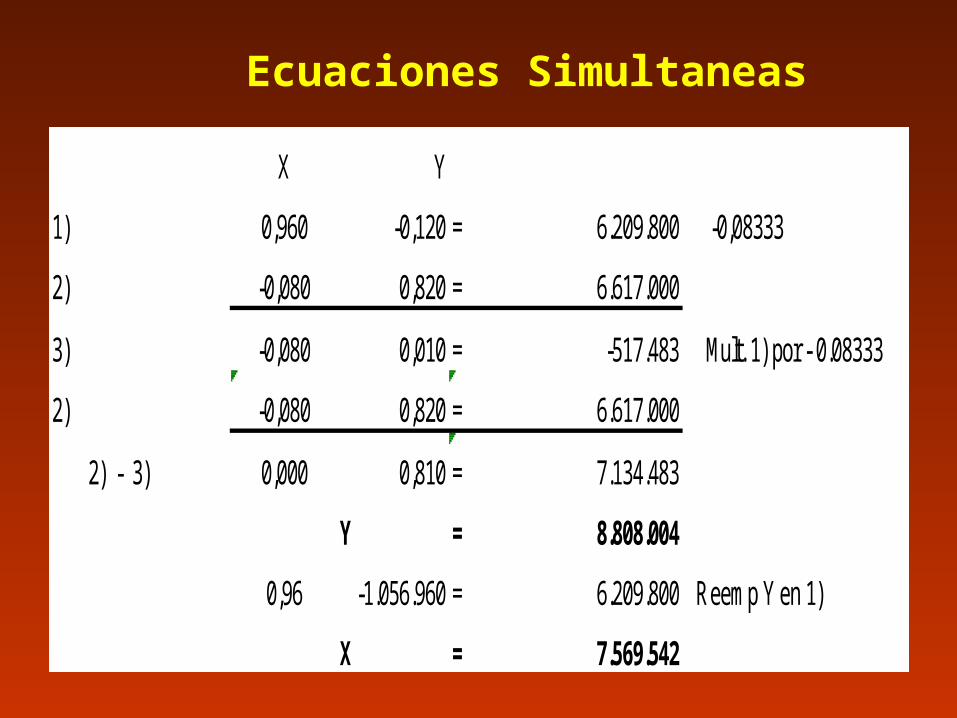

Ecuaciones Simultaneas

X Y

1) 0,960 -0,120 = 6.209.800 -0,08333

2) -0,080 0,820 = 6.617.000

3) -0,080 0,010 = -517.483 Mult. 1) por - 0.08333

2) -0,080 0,820 = 6.617.000

2) - 3) 0,000 0,810 = 7.134.483

Y = 8.808.004

0,96 -1.056.960 = 6.209.800 Reemp Y en 1)

X = 7.569.542

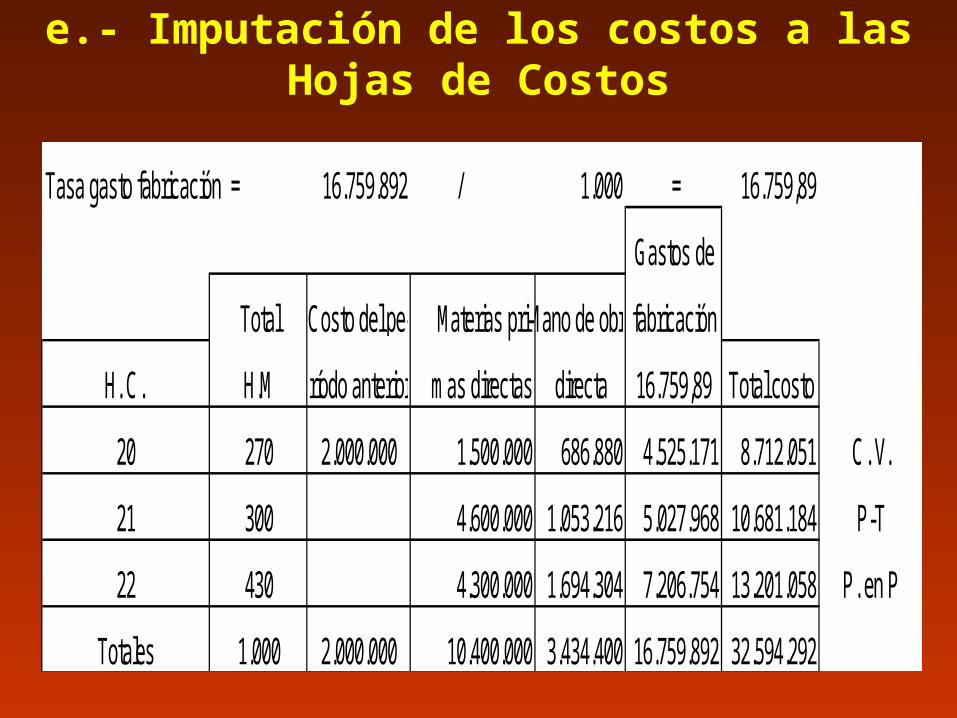

e.- Imputación de los costos a las Hojas de Costos

Tasa gasto fabricación = 16.759.892 / 1.000 = 16.759,89

Gastos de

Total Costo del pe- Materias pri-Mano de obrafabricación

H. C. H.M ríodo anterior mas directas directa 16.759,89 Total costo

20 270 2.000.000 1.500.000 686.880 4.525.171 8.712.051 C. V.

21 300 4.600.000 1.053.216 5.027.968 10.681.184 P-T

22 430 4.300.000 1.694.304 7.206.754 13.201.058 P. en P

Totales 1.000 2.000.000 10.400.000 3.434.400 16.759.892 32.594.292

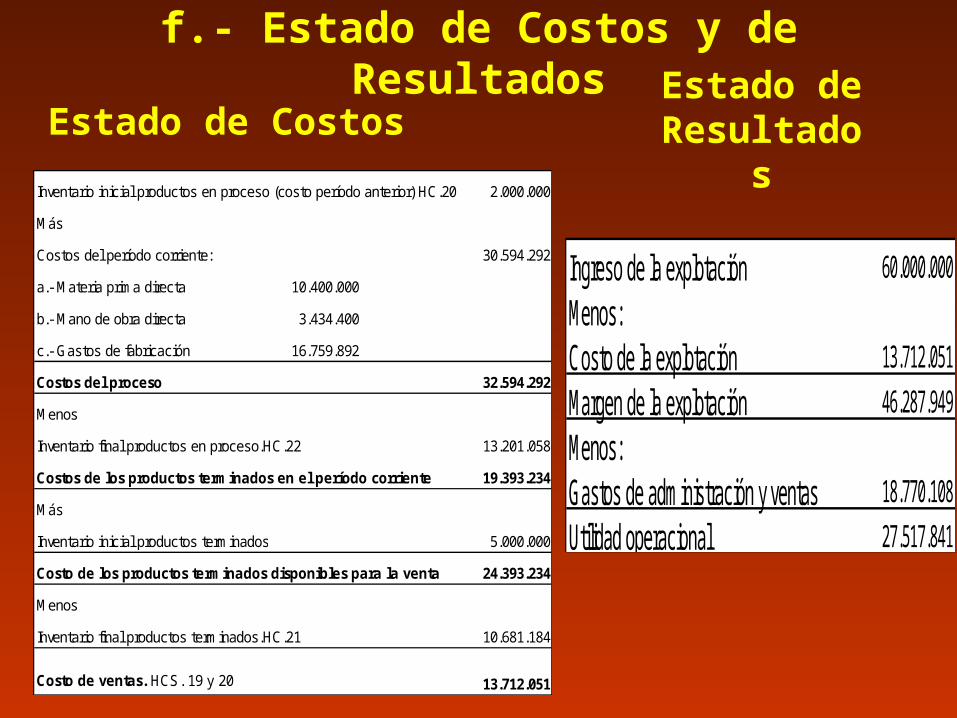

f.- Estado de Costos y de Resultados

Estado de Costos Estado de ResultadosInventario inicial productos en proceso (costo período anterior) HC.20 2.000.000

Más

Costos del período corriente: 30.594.292

a.- Materia prima directa 10.400.000

b.- Mano de obra directa 3.434.400

c.- Gastos de fabricación 16.759.892

Costos del proceso 32.594.292

Menos

Inventario final productos en proceso.HC.22 13.201.058

Costos de los productos terminados en el período corriente 19.393.234

Más

Inventario inicial productos terminados 5.000.000

Costo de los productos terminados disponibles para la venta 24.393.234

Menos

Inventario final productos terminados.HC.21 10.681.184

Costo de ventas. HCS. 19 y 20 13.712.051

Ingreso de la explotación 60.000.000

Menos:Costo de la explotación 13.712.051

Margen de la explotación 46.287.949

Menos:Gastos de administración y ventas 18.770.108

Utilidad operacional 27.517.841

Problemas que se presentan al usar una tasa (cuota) real para aplicar el gasto de fabricación

a) Hay ciertas partidas de los gastos de fabricación, cuyo gasto se conoce en forma tardía, como por ejemplo el gasto de la energía eléctrica, por lo que se pierde la oportunidad en la entrega de la información sobre el costo de los productos

b) Los niveles de actividad pueden experimentar variaciones, entre un período y otro. Debido a que los gastos de fabricación fijos a nivel unitario son variables, con los aumentos en el nivel de actividad por un auge en la economía o en el sector al cual pertenece la empresa, los costos unitarios disminuirán, por el contrario, ante una recesión, los costos unitarios aumentarán, esto es un contrasentido que produce una distorsión en el costo unitario de los productos.

Problemas que se presentan al usar una tasa (cuota) real para aplicar el gasto de fabricación

c) Los precios de los gastos de fabricación también pueden experimentar variaciones significativas, produciendo una distorsión en los costos unitarios.

d) En un determinado período, se pueden producir gastos de fabricación excesivos, que deberían ser imputados a períodos anteriores o posteriores, un ejemplo lo constituye el gasto de las mantenciones programadas que se efectúan cada cierto tiempo a los equipos productivos

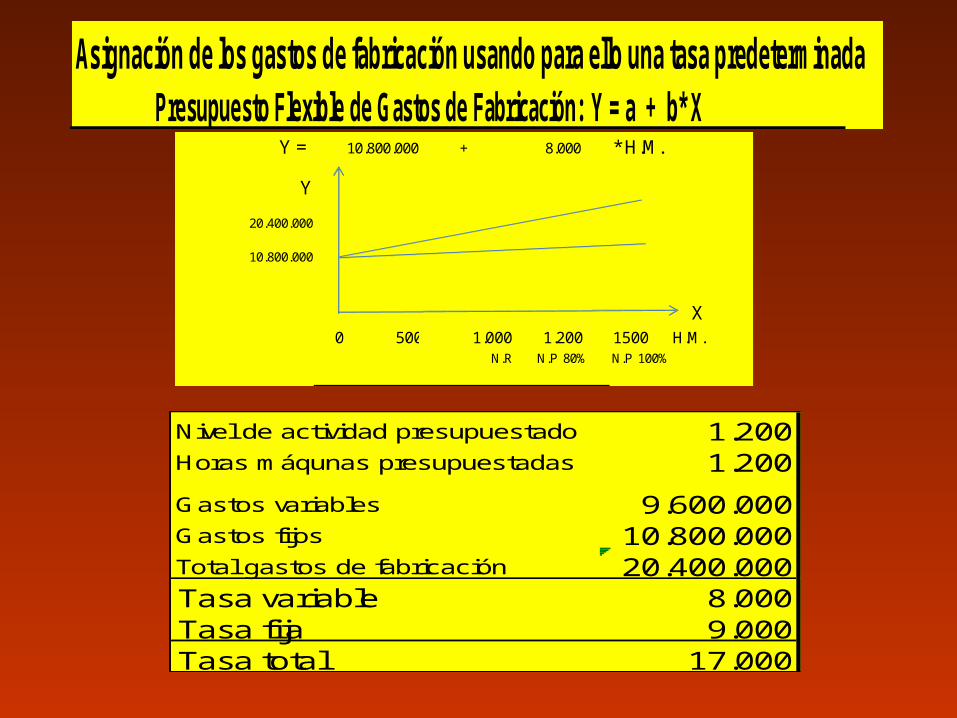

Tasa predeterminada para aplicar el gasto de fabricación Presupuesto Flexible

Si se usa una tasa real, cualquiera sea la base elegida, el gasto de fabricación se aplica a la cuenta productos en proceso en su totalidad.Si se usa una tasa predeterminada (tasa predeterminada = gasto de fabricación presupuestado / base presupuestada), se presentará una variación entre el gasto de fabricación aplicado y el gasto de fabricación real, denominada variación neta. Esta variación tiene sus causas, en una variación en los precios (variación de presupuesto) y en una variación entre el nivel de actividad real y el nivel de actividad presupuestado (variación en el volumen).En el problema se usó la tasa predeterminada

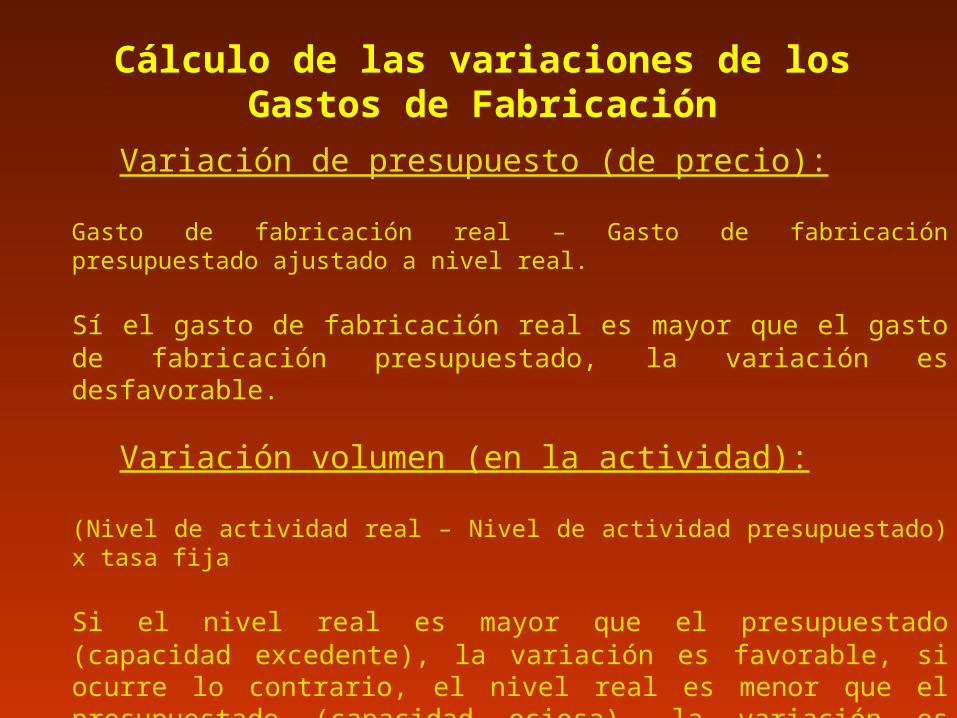

Cálculo de las variaciones de los gastos de fabricación

Variación neta:

Gasto de fabricación real – Gasto de fabricación aplicado

Sí el gasto de fabricación real es mayor que el gasto de fabricación aplicado, la variación es desfavorable, ya que la cuenta productos en proceso queda subvaluada y por consiguiente, ocurre lo mismo con las cuentas productos terminados y costo de venta.

Sí el gasto de fabricación real es menor que el gasto de fabricación aplicado, la variación es favorable, ya que la cuenta productos en proceso queda sobrevaluada y por consiguiente, ocurre lo mismo con las cuentas productos terminados y costo de venta.

Cálculo de las variaciones de los Gastos de Fabricación

Variación de presupuesto (de precio):

Gasto de fabricación real – Gasto de fabricación presupuestado ajustado a nivel real.

Sí el gasto de fabricación real es mayor que el gasto de fabricación presupuestado, la variación es desfavorable.

Variación volumen (en la actividad):

(Nivel de actividad real – Nivel de actividad presupuestado) x tasa fija

Si el nivel real es mayor que el presupuestado (capacidad excedente), la variación es favorable, si ocurre lo contrario, el nivel real es menor que el presupuestado (capacidad ociosa), la variación es desfavorable

Asignación de los gastos de fabricación usando para ello una tasa predeterminada Presupuesto Flexible de Gastos de Fabricación: Y = a + b* X

Nivel de actividad presupuestado 1.200Horas máqunas presupuestadas 1.200

Gastos variables 9.600.000Gastos fijos 10.800.000Total gastos de fabricación 20.400.000Tasa variable 8.000Tasa fija 9.000Tasa total 17.000

Y = 10.800.000 + 8.000 * H.M.

Y

20.400.000

10.800.000

X 0 500 1.000 1.200 1500 H.M.

N.R N.P 80% N.P 100%

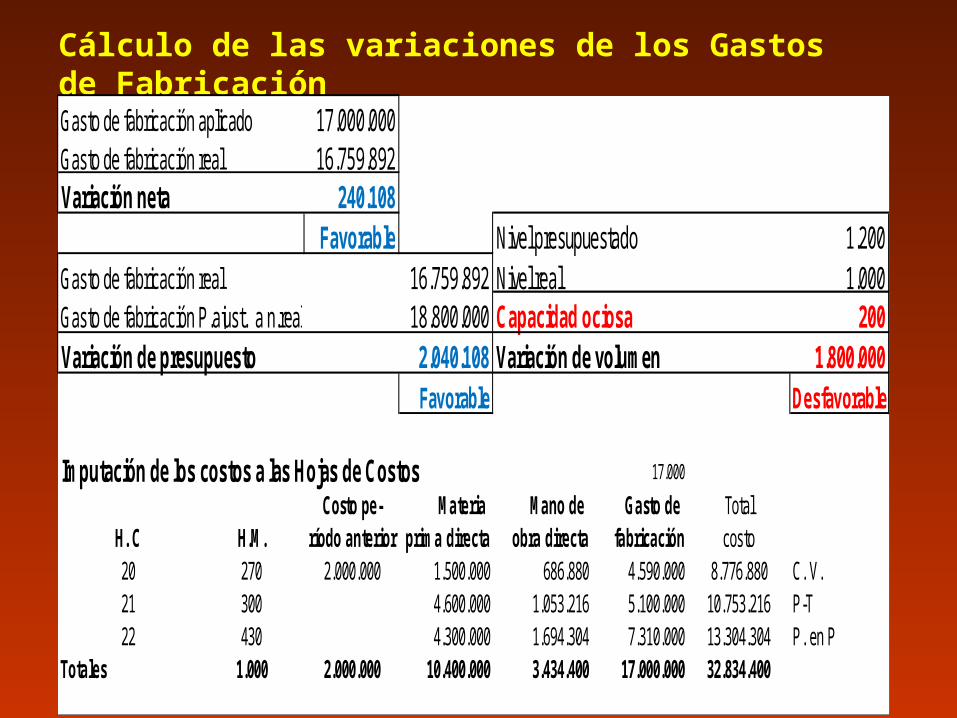

Gasto de fabricación aplicado 17.000.000Gasto de fabricación real 16.759.892Variación neta 240.108

Favorable Nivel presupuestado 1.200Gasto de fabricación real 16.759.892 Nivel real 1.000Gasto de fabricación P.ajust. a n.real 18.800.000 Capacidad ociosa 200Variación de presupuesto 2.040.108 Variación de volumen 1.800.000

Favorable Desfavorable

Imputación de los costos a las Hojas de Costos 17.000

Costo pe- Materia Mano de Gasto de TotalH. C H.M. ríodo anterior prima directa obra directa fabricación costo20 270 2.000.000 1.500.000 686.880 4.590.000 8.776.880 C. V.21 300 4.600.000 1.053.216 5.100.000 10.753.216 P-T22 430 4.300.000 1.694.304 7.310.000 13.304.304 P. en P

Totales 1.000 2.000.000 10.400.000 3.434.400 17.000.000 32.834.400

Cálculo de las variaciones de los Gastos de Fabricación

f.- Estado de Costos y de Resultados

Estado de Costos Estado de ResultadosInventario inicial de productos en proceso (HC 19) 2.000.000

Más:

Costos del período corriente: 30.834.400a.- Materia prima directa 10.400.000b.- Mano de obra directa 3.434.400c.- Gastos de fabricación 17.000.000 = Costo del proceso 32.834.400Menos:

Inventario final de productos en proceso (HC 22) 13.304.304 = Costo de los productos terminados en el período corriente 19.530.096Más:

Inventario inicial de productos terminados (HC 19) 5.000.000 = Costo de los productos disponibles para la venta 24.530.096Menos:

Inventario final de productos terminados (HC 21 ) 10.753.216

= Costo de Ventas (HC 19 y 20) 13.776.880

Ingreso ventas 60.000.000Menos:Costo de ventas 13.776.880Margen bruto 46.223.120Mas:Variación de presupuesto 2.040.108Menos:Variación de volumen 1.800.000Gastos de administración 18.770.108Utilidad operacional 27.693.120

Costos por ProcesosProblemas que se presentan en la determinación del costo unitario:

a) Al inicio y al final del período existen inventarios de productos en procesos, los cuales pueden tener diferentes grados de avance. El costo de estos inventarios va a depender precisamente de su grado de avance.

b) Durante el proceso productivo se producen pérdidas de producción las cuales pueden ser clasificadas como normales o bien como anormales.

Problemas que se presentan en la

determinación del costo unitario:b.1. Las pérdidas normales son aquellas que se

encuentran dentro de un rango permitido y que son inevitables. El costo de estas pérdidas es absorbido por la producción, para lo cual se acostumbra a usar dos criterios:

- Por toda la producción

- Sólo por las unidades terminadas y transferidas

b.2. Las pérdidas anormales son aquellas que están fuera del rango permitido, se valorizan y su costo se muestra en el Estado de Resultados. Son evitables

Problemas que se presentan en la determinación del costo unitario:

c) Las materias primas directas pueden tener diferentes puntos de entradas, al principio o durante el proceso productivo. Estas también se pueden incorporar de un golpe o en forma gradual, dentro de un rango del proceso productivo

Costos por procesos.

La producción equivalente

Lo anterior hace necesario determinar una producción equivalente,

la cual viene a ser la “expresión de lo no terminado en terminado”

Por ejemplo si se tiene 400 unidades en el inventario inicial de productos en proceso con un 60% de avance y la materia prima alfa se introduce al principio de un golpe, como materia prima alfa, la producción asociada a este inventario está terminada, es decir el costo para las 400 unidades se incorporó en el período anterior.

Costos por procesos.

La producción equivalente

En lo que respecta al costo de conversión (materia prima directa + gastos de fabricación), las 400 unidades con el 60% de avance, equivalen sólo a 240 unidades terminadas (400 unidades x 0,60), la

Luego para el período corriente, se incurre en costos de conversión equivalente sólo a terminar 160 unidades (400 unidades x 0,40).

Problema de Costos por Procesos

Una empresa fabrica un producto que pasa por dos procesos. En el primero la materia prima alfa se introduce al principio de un golpe y la beta en forma gradual entre el 40% y el 80% de avance. Justo al 40% se realiza un control de calidad, aceptándose como pérdida normal hasta el 1% de las unidades puestas en proceso.

Al inicio del segundo proceso se incorpora la materia prima gamma, en una proporción de medio litro por cada litro recibido del proceso anterior. Al 90% de avance la producción es envasada en botellas de medio litro. Al final se procede a tapar las botellas y a colocar una etiqueta en la que se indica el nombre del producto, los ingredientes que contiene y la forma de su uso, En este proceso no se producen pérdidas de producción.

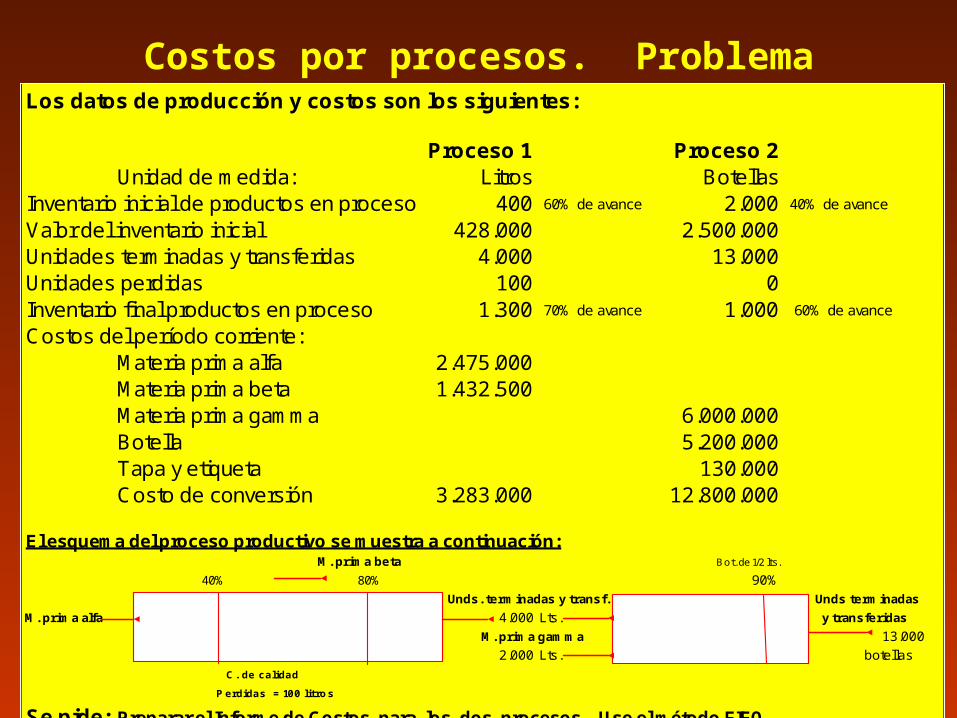

Costos por procesos. ProblemaLos datos de producción y costos son los siguientes:

Proceso 1 Proceso 2Unidad de medida: Litros Botellas

Inventario inicial de productos en proceso 400 60% de avance 2.000 40% de avance

Valor del inventario inicial 428.000 2.500.000Unidades terminadas y transferidas 4.000 13.000Unidades perdidas 100 0Inventario final productos en proceso 1.300 70% de avance 1.000 60% de avance

Costos del período corriente:Materia prima alfa 2.475.000Materia prima beta 1.432.500Materia prima gamma 6.000.000Botella 5.200.000Tapa y etiqueta 130.000Costo de conversión 3.283.000 12.800.000

El esquema del proceso productivo se muestra a continuación:M. prima beta Bot. de 1/2 lts.

40% 80% 90%

Unds. terminadas y transf. Unds terminadas

M. prima alfa 4.000 Lts. y transferidas

M. prima gamma 13.000

2.000 Lts. botellas

C . de calidad

Perdidas = 100 litros

Se pide: Preparar el Informe de Costos para los dos procesos. Use el método FIFO.

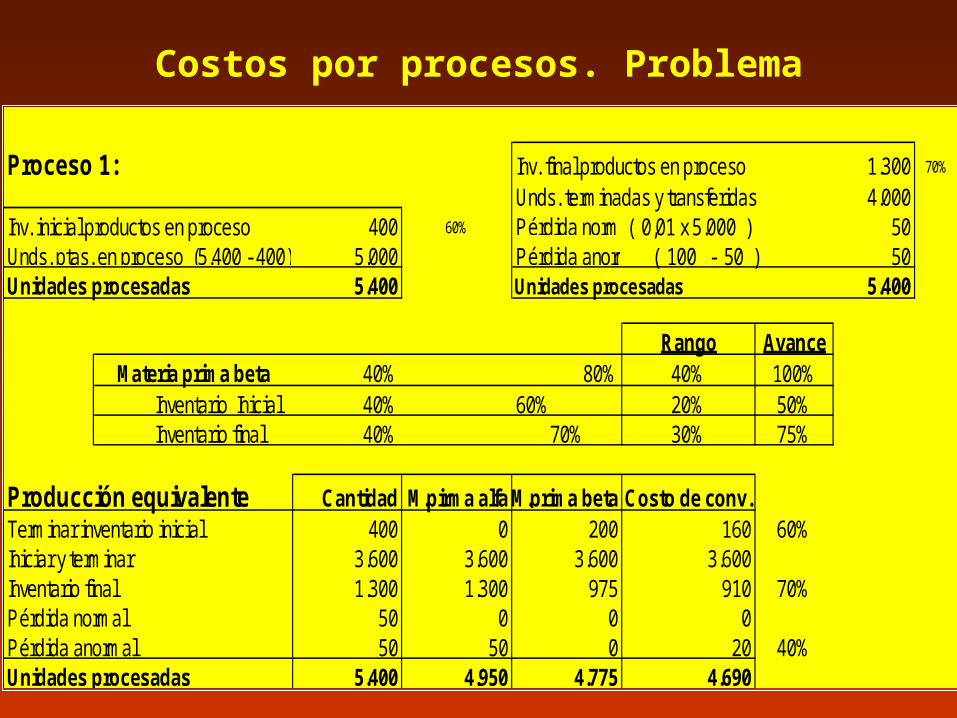

Costos por procesos. Problema

Proceso 1: Inv. final productos en proceso 1.300 70%

Unds. terminadas y transferidas 4.000Inv. inicial productos en proceso 400 60% Pérdida normal( 0,01 x 5.000 ) 50Unds. ptas. en proceso (5.400 - 400) 5.000 Pérdida anormal ( 100 - 50 ) 50Unidades procesadas 5.400 Unidades procesadas 5.400

Rango AvanceMateria prima beta 40% 80% 40% 100%

Inventario Inicial 40% 60% 20% 50% Inventario final 40% 70% 30% 75%

Producción equivalente Cantidad M.pirma alfa M.prima beta Costo de conv.Terminar inventario inicial 400 0 200 160 60%Iniciar y terminar 3.600 3.600 3.600 3.600Inventario final 1.300 1.300 975 910 70%Pérdida normal 50 0 0 0Pérdida anormal 50 50 0 20 40%Unidades procesadas 5.400 4.950 4.775 4.690

Costos por procesos. Problema

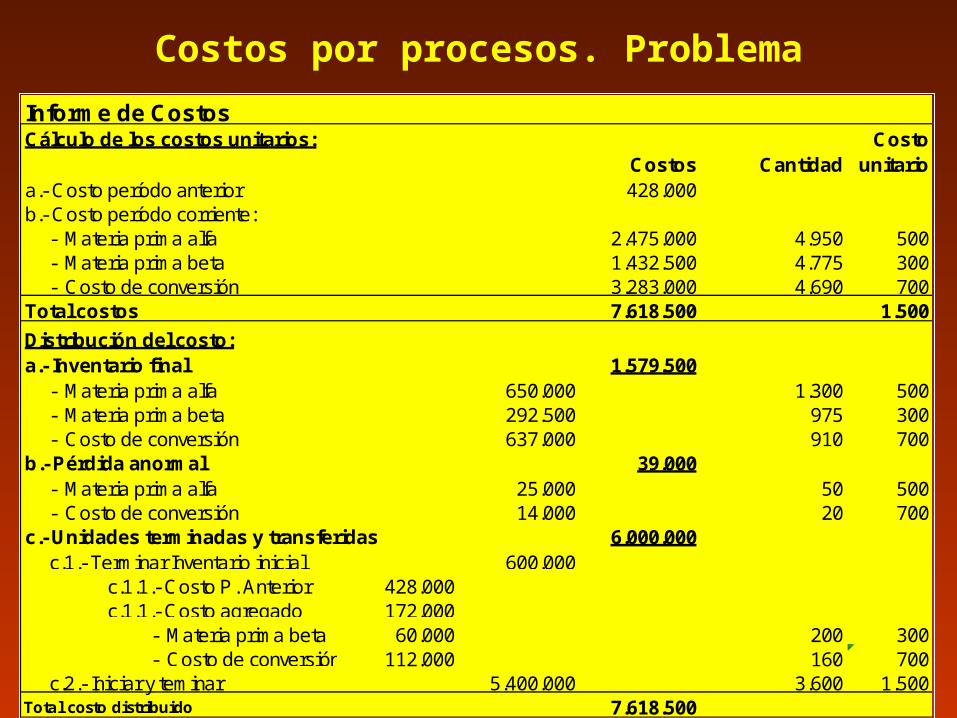

Informe de CostosCálculo de los costos unitarios: Costo

Costos Cantidad unitarioa.- Costo período anterior 428.000b.- Costo período corriente: - Materia prima alfa 2.475.000 4.950 500 - Materia prima beta 1.432.500 4.775 300 - Costo de conversión 3.283.000 4.690 700Total costos 7.618.500 1.500

Distribución del costo:a.- Inventario final 1.579.500 - Materia prima alfa 650.000 1.300 500 - Materia prima beta 292.500 975 300 - Costo de conversión 637.000 910 700b.- Pérdida anormal 39.000 - Materia prima alfa 25.000 50 500 - Costo de conversión 14.000 20 700c.- Unidades terminadas y transferidas 6.000.000 c.1.- Terminar Inventario inicial 600.000 c.1.1.- Costo P. Anterior 428.000 c.1.1.- Costo agregado 172.000 - Materia prima beta 60.000 200 300 - Costo de conversión 112.000 160 700 c.2.- Iniciar y teminar 5.400.000 3.600 1.500Total costo distribuido 7.618.500

Costos por procesos. Problema

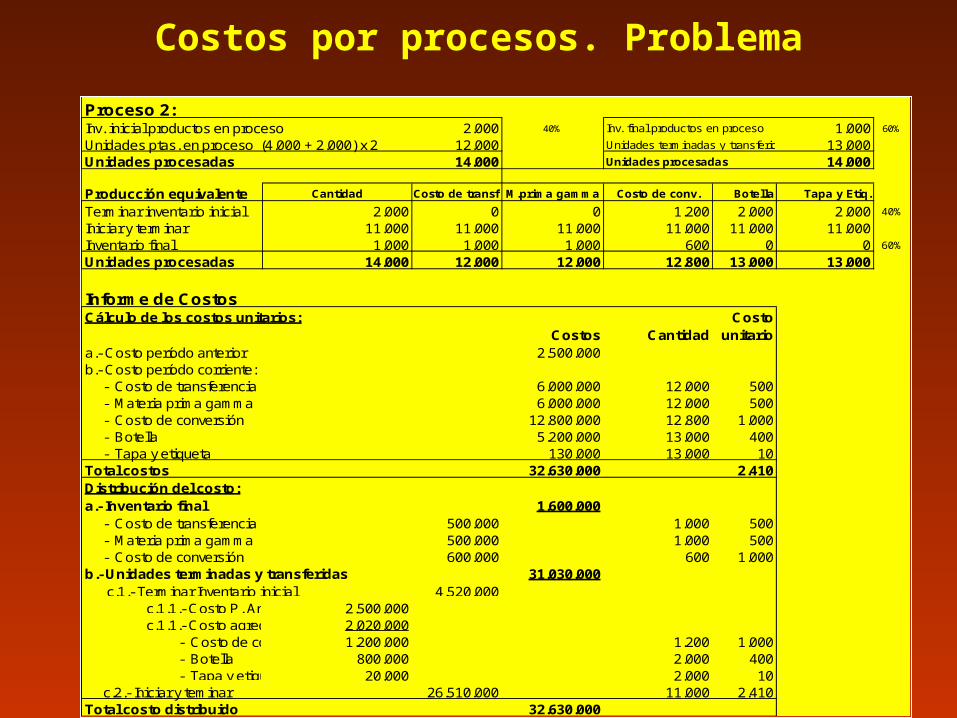

Proceso 2:Inv. inicial productos en proceso 2.000 40% Inv. final productos en proceso 1.000 60%

Unidades ptas. en proceso (4.000 + 2.000) x 2 12.000 Unidades terminadas y transferidas 13.000Unidades procesadas 14.000 Unidades procesadas 14.000

Producción equivalente Cantidad Costo de transf. M.prima gamma Costo de conv. Botella Tapa y Etiq.

Terminar inventario inicial 2.000 0 0 1.200 2.000 2.000 40%

Iniciar y terminar 11.000 11.000 11.000 11.000 11.000 11.000Inventario final 1.000 1.000 1.000 600 0 0 60%

Unidades procesadas 14.000 12.000 12.000 12.800 13.000 13.000

Informe de CostosCálculo de los costos unitarios: Costo

Costos Cantidad unitarioa.- Costo período anterior 2.500.000b.- Costo período corriente: - Costo de transferencia 6.000.000 12.000 500 - Materia prima gamma 6.000.000 12.000 500 - Costo de conversión 12.800.000 12.800 1.000 - Botella 5.200.000 13.000 400 - Tapa y etiqueta 130.000 13.000 10Total costos 32.630.000 2.410Distribución del costo:a.- Inventario final 1.600.000 - Costo de transferencia 500.000 1.000 500 - Materia prima gamma 500.000 1.000 500 - Costo de conversión 600.000 600 1.000b.- Unidades terminadas y transferidas 31.030.000 c.1.- Terminar Inventario inicial 4.520.000 c.1.1.- Costo P. Anterior 2.500.000 c.1.1.- Costo agregado 2.020.000 - Costo de conversión 1.200.000 1.200 1.000 - Botella 800.000 2.000 400 - Tapa y etiqueta 20.000 2.000 10 c.2.- Iniciar y teminar 26.510.000 11.000 2.410Total costo distribuido 32.630.000

Costos conjuntos

Característica de la producción conjunta.

En la fabricación de muchos de los productos, del procesamiento de una materia prima común al término de un proceso productivo, aparecen en forma simultánea más de un producto. El momento donde es posible distinguir los productos conjuntos se denomina el punto de separación. Los productos antes del punto de separación son indivisibles, es decir, no se pueden separar

Ejemplo de productos conjuntos, lo tenemos en la refinación del petróleo crudo, en la destilación del carbón, y en el procesamiento de alimentos, como la carne, la leche cruda. .

.

Costos conjuntos

Clasificación:

Depende de la capacidad de generar ingresos.

Productos principales: Generan ingresos significativos.

Subproductos: Generan ingresos no significativos, comparados con el ingreso que generan los productos principales, son de venta habitual.

Desechos: Generan ingresos, pero no en forma habitual.

Desperdicios: No generan ingresos y muchas veces hay que pagar para su eliminación.

Costos conjuntos

Métodos de valorización:

Los métodos que a continuación se exponen son métodos arbitrarios, que sólo sirven para valorizar la producción,. Los costos conjuntos calculado bajo el enfoque de estos métodos, no se usan para la toma de decisiones (no son relevantes). El costo conjunto se asigna sólo a los productos principales.

a. Unidades físicas.Costo total / unidades producidas.

El costo unitario es el mismo para todos los productos principales. Este método no es recomendable cuando el precio de venta de los productos es distinto, ya que algunos darán altas rentabilidades en cambio otras pequeñas, incluso negativas.

Costos conjuntos

b) Valor relativo de venta o valor neto de realización.

Considera la capacidad que tienen los productos principales para generar ingresos. Los productos con mayor capacidad de generar ingresos reciben una mayor asignación del costo conjunto.

Cuando los productos reciben procesos adicionales para ser comerciales, el costo de éstos se deduce al ingreso de los productos principales a obtener, determinándose un ingreso hipotético de venta en el punto de separación.

Costos conjuntos

Procesos adicionales.

Son los costos que van más allá de los puntos de separación.

Los procesos adicionales representan los costos separables y se llevan a cabo por dos razones:

a) Los productos en el punto de separación no son comerciales, es decir no tienen valor de venta.

b) El proceso adicional entrega un beneficio económico, es decir el ingreso diferencial es mayor que el costo diferencial asociado al proceso adicional.

Costos conjuntos

Tratamiento de los subproductos.

Cuando los subproductos se venden sin recibir procesos adicionales, entonces el ingreso neto (ingreso bruto – gastos de ventas y/o otros) que ellos generan, se abonan al costo del proceso de donde salen.

Cuando los subproductos reciben tratamiento adicional, entonces se valorizan, con el costo asociado a este proceso

Costos conjuntos

Tratamiento de los desechos y de los desperdicios

El ingreso que producen los desechos se muestra en el Estado de Resultados como otro ingreso operacional. El motivo de no abonarlo al costo del departamento de donde sale, es que producirían una distorsión en los costos del período

El gasto que produce el desperdicio se carga al costo del proceso de donde sale.

Problema de Costos Conjuntos

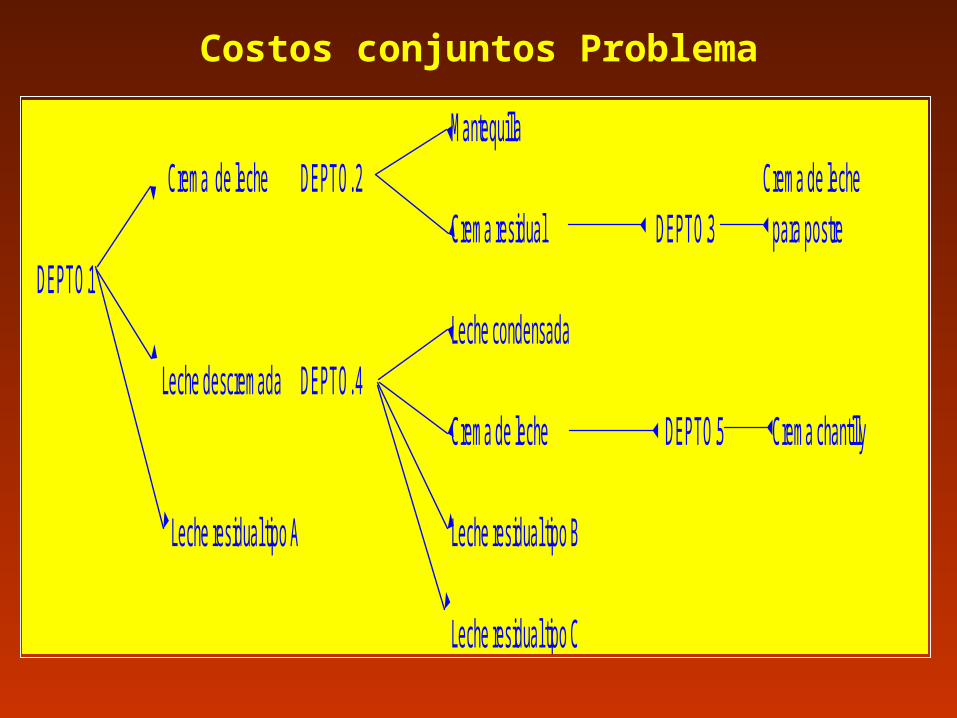

Del procesamiento de la leche cruda en del departamento 1, sale una crema de leche, una leche descremada y una leche residual tipo “A”, esta última es un desperdicio. La crema de leche sigue su procesamiento en el departamento 2, de donde se obtiene una mantequilla que se vende tal como sale de este proceso y una crema residual que recibe procesamiento adicional en el departamento 3 para producir una crema de leche para postre. La leche descremada se procesa en el departamento 4, para producir la leche condensada. De este proceso también se obtiene una nueva crema de leche que pasa al departamento 5 para producir la crema chantilly. Del departamento 4, también se obtiene una leche residual tipo “B” (subproducto de venta no habitual) y una leche residual tipo “C” (subproducto de venta habitual)No hay inventarios de productos en proceso.

Costos conjuntos Problema

Mantequilla Crema de leche DEPTO. 2 Crema de leche

Crema residual DEPTO.3 para postreDEPTO.1

Leche condensada Leche descremada DEPTO. 4

Crema de leche DEPTO.5 Crema chantilly

Leche residual tipo A Leche residual tipo B

Leche residual tipo C

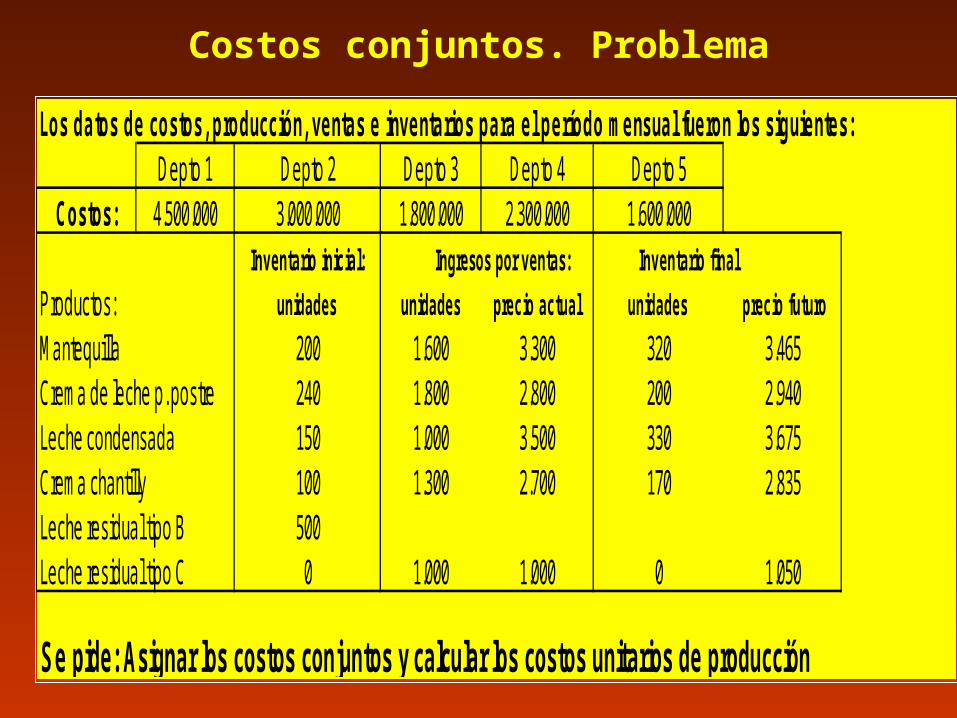

Costos conjuntos. Problema

Los datos de costos, producción, ventas e inventarios para el período mensual fueron los siguientes:Depto 1 Depto 2 Depto 3 Depto 4 Depto 5

Costos: 4.500.000 3.000.000 1.800.000 2.300.000 1.600.000Inventario inicial: Ingresos por ventas: Inventario final

Productos: unidades unidades precio actual unidades precio futuro

Mantequilla 200 1.600 3.300 320 3.465Crema de leche p. postre 240 1.800 2.800 200 2.940Leche condensada 150 1.000 3.500 330 3.675Crema chantilly 100 1.300 2.700 170 2.835Leche residual tipo B 500Leche residual tipo C 0 1.000 1.000 0 1.050

Se pide: Asignar los costos conjuntos y calcular los costos unitarios de producción

Solución:

P = V - II + IF ProducciónMantequilla 1.720Crema de leche p. postre 1.760Leche condensada 1.180Crema chantilly 1.370Leche residual tipo C 1.000

Ingreso de las unidades vendidas producidas en el períodoMantequilla 1.400 X 3.300 = 4.620.000Crema de leche p. postre 1.560 X 2.800 = 4.368.000Leche condensada 850 X 3.500 = 2.975.000Crema chantilly 1.200 X 2.700 = 3.240.000Leche residual tipo C 1.000 X 1.000 = 1.000.000

Ingreso futuro de los inventarios finalesMantequilla 320 X 3.465 = 1.108.800Crema de leche p. postre 200 X 2.940 = 588.000Leche condensada 330 X 3.675 = 1.212.750Crema chantilly 170 X 2.835 = 481.950Leche residual tipo C 0 X 1.050 = 0

Total ingresosMantequilla 4.620.000 + 1.108.800 = 5.728.800

Crema de leche p. postre 4.368.000 + 588.000 = 4.956.000

Leche condensada 2.975.000 + 1.212.750 = 4.187.750

Crema chantilly 3.240.000 + 481.950 = 3.721.950

Leche residual tipo C 1.000.000 + 0 = 1.000.000

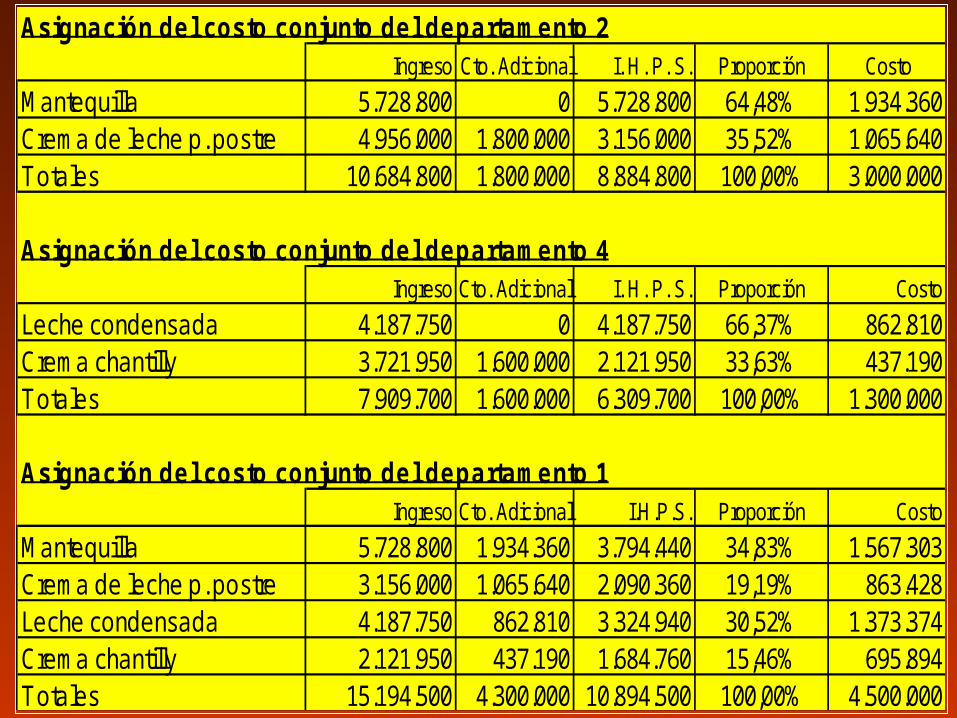

Asignación del costo conjunto del departamento 2Ingreso Cto. Adicional I. H. P. S. Proporción Costo

Mantequilla 5.728.800 0 5.728.800 64,48% 1.934.360Crema de leche p. postre 4.956.000 1.800.000 3.156.000 35,52% 1.065.640Totales 10.684.800 1.800.000 8.884.800 100,00% 3.000.000

Asignación del costo conjunto del departamento 4Ingreso Cto. Adicional I. H. P. S. Proporción Costo

Leche condensada 4.187.750 0 4.187.750 66,37% 862.810Crema chantilly 3.721.950 1.600.000 2.121.950 33,63% 437.190Totales 7.909.700 1.600.000 6.309.700 100,00% 1.300.000

Asignación del costo conjunto del departamento 1Ingreso Cto. Adicional I.H.P.S. Proporción Costo

Mantequilla 5.728.800 1.934.360 3.794.440 34,83% 1.567.303Crema de leche p. postre 3.156.000 1.065.640 2.090.360 19,19% 863.428Leche condensada 4.187.750 862.810 3.324.940 30,52% 1.373.374Crema chantilly 2.121.950 437.190 1.684.760 15,46% 695.894Totales 15.194.500 4.300.000 10.894.500 100,00% 4.500.000

Costos: Depto. 1 Depto. 2 Depto. 3 Depto. 4 Depto. 5 Costo

Mantequilla 1.567.303 1.934.360 3.501.663Crema de leche p. postre 863.428 1.065.640 1.800.000 3.729.068Leche condensada 1.373.374 862.810 2.236.185Crema chantilly 695.894 437.190 1.600.000 2.733.084Totales 4.500.000 3.000.000 1.800.000 1.300.000 1.600.000 12.200.000Costos unitarios: Cto. Total Producción Cto. Unitario

Mantequilla 3.501.663 1.720,00 2.035,85Crema de leche p. postre 3.729.068 1.760,00 2.118,79Leche condensada 2.236.185 1.180,00 1.895,07Crema chantilly 2.733.084 1.370,00 1.994,95

Costo estándar

1. El costo estándar y el control de gestión

El costo estándar es un costo predeterminado (pre calculado).

Es una de las herramientas del control de gestión usada para evaluar el desempeño de las personas, ya que mediante la comparación entre los costos reales y los costos predeterminados (estándares), es posible determinar las variaciones que se producen en los elementos del costo, las cuales deben ser investigadas (sus causas), para ejercer las medidas correctivas.

El costo estándar es una meta a cumplir.

Si la producción es mayor que la venta, se produce un aumento en los inventarios de productos terminados. Si la producción es menor que la venta se produce una disminución en los inventarios.

Estas variaciones en los inventarios multiplicada por la tasa fija de los gastos de fabricación, será igual a la diferencia en las utilidades entre el resultado según costeo tradicional y el resultado según costeo directo.

• Conciliación de las utilidades = Variación de inventarios x tasa fija de gastos de fabricación

Costeo por absorción total versus costeo directo

Cuando la tasa de los gastos de fabricación cambia, porque cambia la producción del período, o porque cambia el gasto de fabricación total,, la conciliación de las utilidades, ahora se hace de la siguiente manera:

Conciliación de la utilidad:

Utilidad según costeo tradicional • + Costos fijos del período anterior• - Costos fijos diferidos para el período siguiente

= Utilidad según costeo directo

Veamos el siguiente ejemplo, de una empresa que vende un producto único y que inicia sus operaciones en el mes de enero. La tasa en el ejemplo, tiene como base el número de unidades producidas.

Costeo por absorción total versus costeo directo

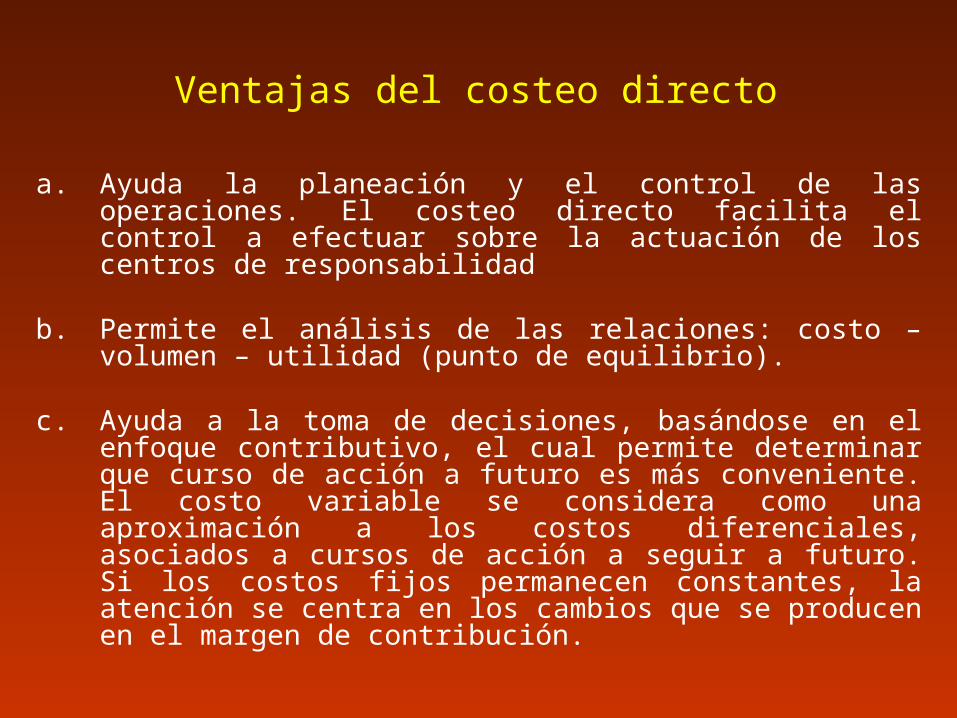

Ventajas del costeo directo

a. Ayuda la planeación y el control de las operaciones. El costeo directo facilita el control a efectuar sobre la actuación de los centros de responsabilidad

b. Permite el análisis de las relaciones: costo – volumen – utilidad (punto de equilibrio).

c. Ayuda a la toma de decisiones, basándose en el enfoque contributivo, el cual permite determinar que curso de acción a futuro es más conveniente. El costo variable se considera como una aproximación a los costos diferenciales, asociados a cursos de acción a seguir a futuro. Si los costos fijos permanecen constantes, la atención se centra en los cambios que se producen en el margen de contribución.

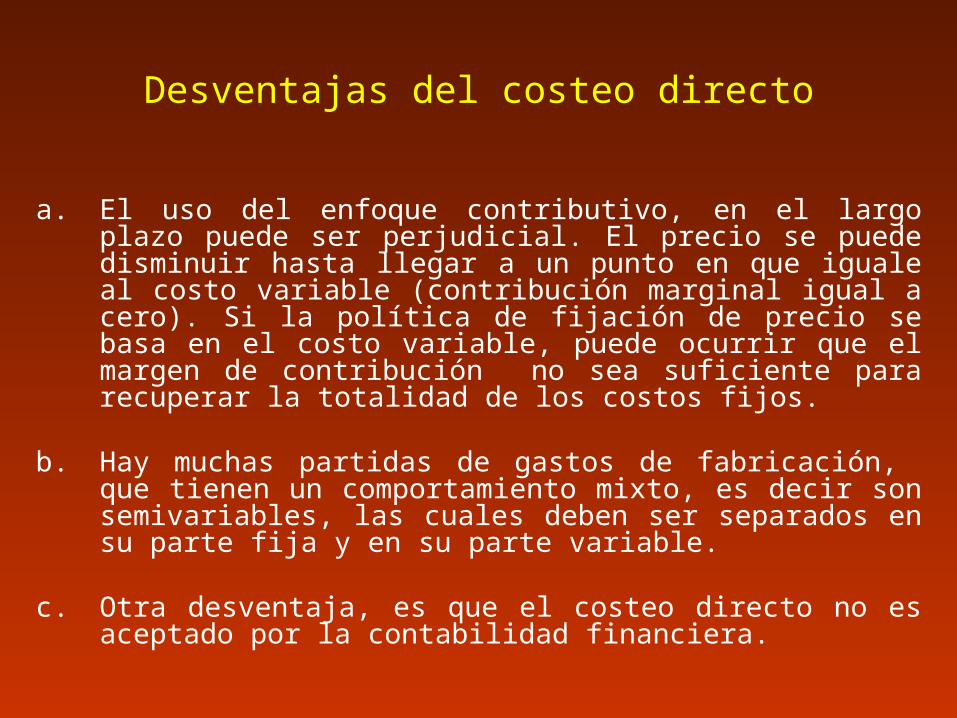

Desventajas del costeo directo

a. El uso del enfoque contributivo, en el largo plazo puede ser perjudicial. El precio se puede disminuir hasta llegar a un punto en que iguale al costo variable (contribución marginal igual a cero). Si la política de fijación de precio se basa en el costo variable, puede ocurrir que el margen de contribución no sea suficiente para recuperar la totalidad de los costos fijos.

b. Hay muchas partidas de gastos de fabricación, que tienen un comportamiento mixto, es decir son semivariables, las cuales deben ser separados en su parte fija y en su parte variable.

c. Otra desventaja, es que el costeo directo no es aceptado por la contabilidad financiera.

Desventajas del costeo directo

a. El uso del enfoque contributivo, en el largo plazo puede ser perjudicial. El precio se puede disminuir hasta llegar a un punto en que iguale al costo variable (contribución marginal igual a cero). Si la política de fijación de precio se basa en el costo variable, puede ocurrir que el margen de contribución no sea suficiente para recuperar la totalidad de los costos fijos.

b. Hay muchas partidas de gastos de fabricación, que tienen un comportamiento mixto, es decir son semivariables, las cuales deben ser separados en su parte fija y en su parte variable.

c. Otra desventaja, es que el costeo directo no es aceptado por la contabilidad financiera.

Costo estándar

2.- Cálculo de las variaciones:

Las variaciones de precio y de eficiencia para el costo primo, se calculan de la siguiente manera:

Variación de precio = ( Pr – Pe ) Qr

Variación de Eficiencia = ( Qr – Qe ) Pe Donde:Pr = Precio real unitario Pe = Precio estándar unitarioQr = Cantidad real consumidaQe = Cantidad estándar permitida para una cantidad real de producción alcanzada.

Costo estándar

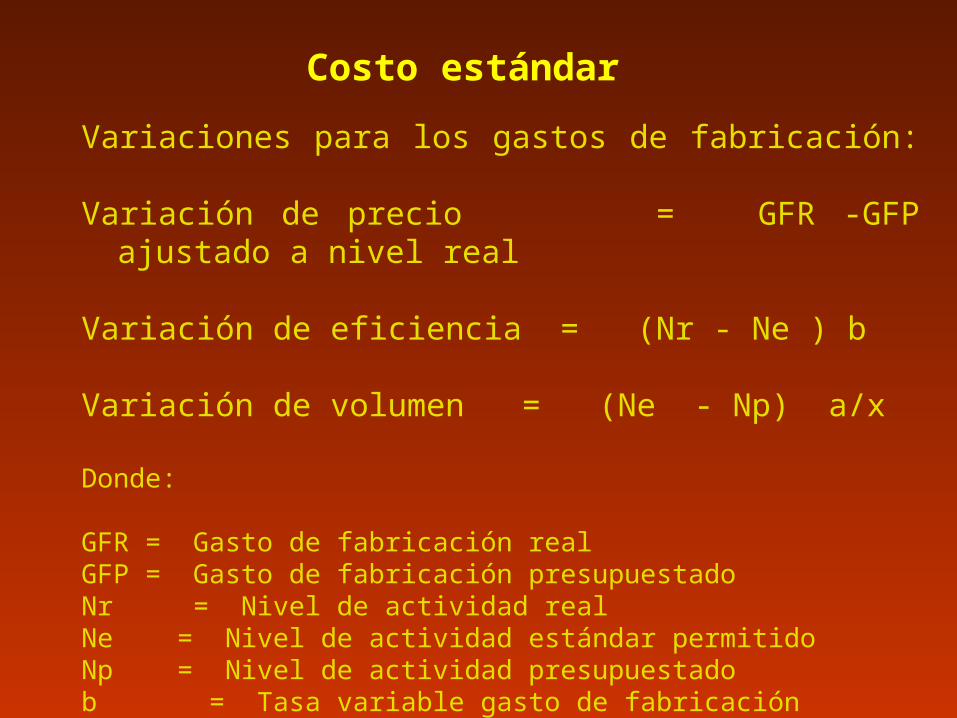

Variaciones para los gastos de fabricación:

Variación de precio = GFR -GFP ajustado a nivel real

Variación de eficiencia = (Nr - Ne ) b

Variación de volumen = (Ne - Np) a/x Donde:

GFR = Gasto de fabricación realGFP = Gasto de fabricación presupuestadoNr = Nivel de actividad realNe = Nivel de actividad estándar permitidoNp = Nivel de actividad presupuestadob = Tasa variable gasto de fabricacióna/x = Tasa fija gasto de fabricación

Problema de Costo Estándar

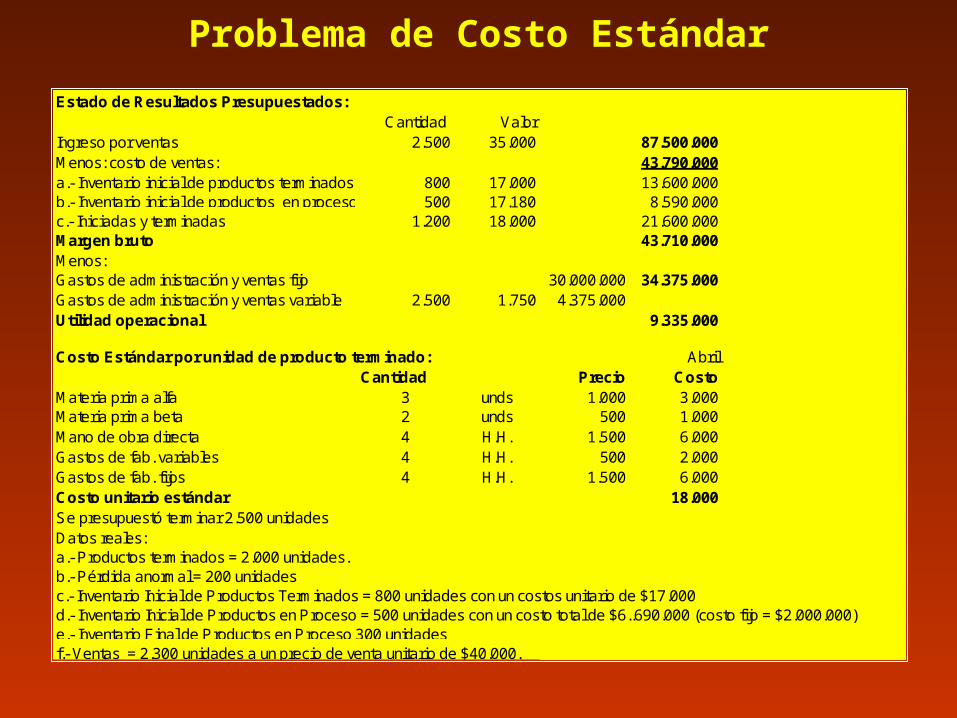

Estado de Resultados Presupuestados:Cantidad Valor

Ingreso por ventas 2.500 35.000 87.500.000Menos: costo de ventas: 43.790.000a.- Inventario inicial de productos terminados 800 17.000 13.600.000b.- Inventario inicial de productos en proceso 500 17.180 8.590.000c.- Iniciadas y terminadas 1.200 18.000 21.600.000Margen bruto 43.710.000Menos:Gastos de administración y ventas fijo 30.000.000 34.375.000Gastos de administración y ventas variable 2.500 1.750 4.375.000Utilidad operacional 9.335.000

Costo Estándar por unidad de producto terminado: AbrilCantidad Precio Costo

Materia prima alfa 3 unds 1.000 3.000Materia prima beta 2 unds 500 1.000Mano de obra directa 4 H.H. 1.500 6.000Gastos de fab. variables 4 H.H. 500 2.000Gastos de fab. fijos 4 H.H. 1.500 6.000Costo unitario estándar 18.000Se presupuestó terminar 2.500 unidadesDatos reales:a.- Productos terminados = 2.000 unidades. b.- Pérdida anormal = 200 unidades c.- Inventario Inicial de Productos Terminados = 800 unidades con un costos unitario de $17.000d.- Inventario Inicial de Productos en Proceso = 500 unidades con un costo total de $6..690.000 (costo fijo = $2.000.000)e.- Inventario Final de Productos en Proceso 300 unidades f.- Ventas = 2.300 unidades a un precio de venta unitario de $40.000.

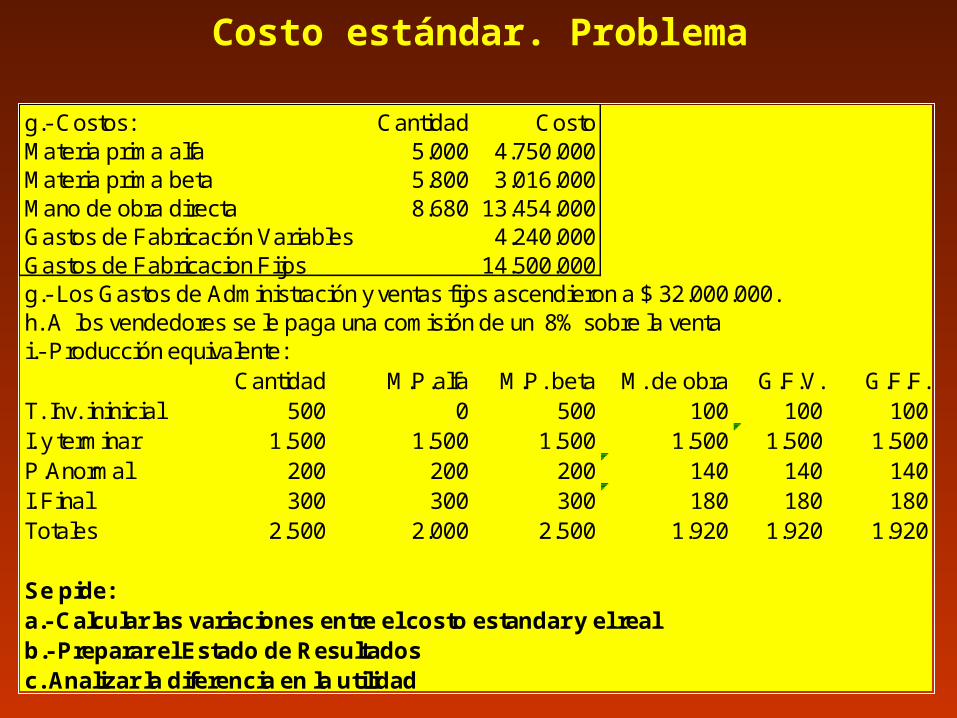

Costo estándar. Problema

g.- Costos: Cantidad CostoMateria prima alfa 5.000 4.750.000Materia prima beta 5.800 3.016.000Mano de obra directa 8.680 13.454.000Gastos de Fabricación Variables 4.240.000Gastos de Fabricacion Fijos 14.500.000g.- Los Gastos de Administración y ventas fijos ascendieron a $ 32.000.000.h. A los vendedores se le paga una comisión de un 8% sobre la ventai.- Producción equivalente:

Cantidad M.P.alfa M.P. beta M. de obra G.F.V. G.F.F.T. Inv. ininicial 500 0 500 100 100 100I. y terminar 1.500 1.500 1.500 1.500 1.500 1.500P.Anormal 200 200 200 140 140 140I. Final 300 300 300 180 180 180Totales 2.500 2.000 2.500 1.920 1.920 1.920

Se pide:a.- Calcular las variaciones entre el costo estandar y el realb.- Preparar el Estado de Resultadosc. Analizar la diferencia en la utilidad

Solución:M.P.alfa M.P. beta M. de obra G.F.V. G.F.F.

Producción equivalente 2.000 2.500 1.920 1.920 1.920

Cantidad estándar por unidad 3 2 4 4 4Cantidad estándar permitida 6.000 5.000 7.680 7.680 7.680Precio Estándar 1.000 500 1.500 500 1.500Costo estándar 6.000.000 2.500.000 11.520.000 3.840.000 11.520.000Costo presupuestado 15.000.000Cantidad real 5.000 5.800 8.680 8.680Precio real 950 520 1.550Costo real 4.750.000 3.016.000 13.454.000 4.240.000 14.500.000Variaciones: M.P.alfa M.P. beta M. de obra G.F.V. G.F.F.Variación neta 1.250.000 -516.000 -1.934.000 -400.000 -2.980.000Variación precio 250.000 -116.000 -434.000 100.000 500.000 300.000Variación de Eficiencia 1.000.000 -400.000 -1.500.000 -500.000 -1.400.000Variación de Volumen -3.480.000 -3.480.000

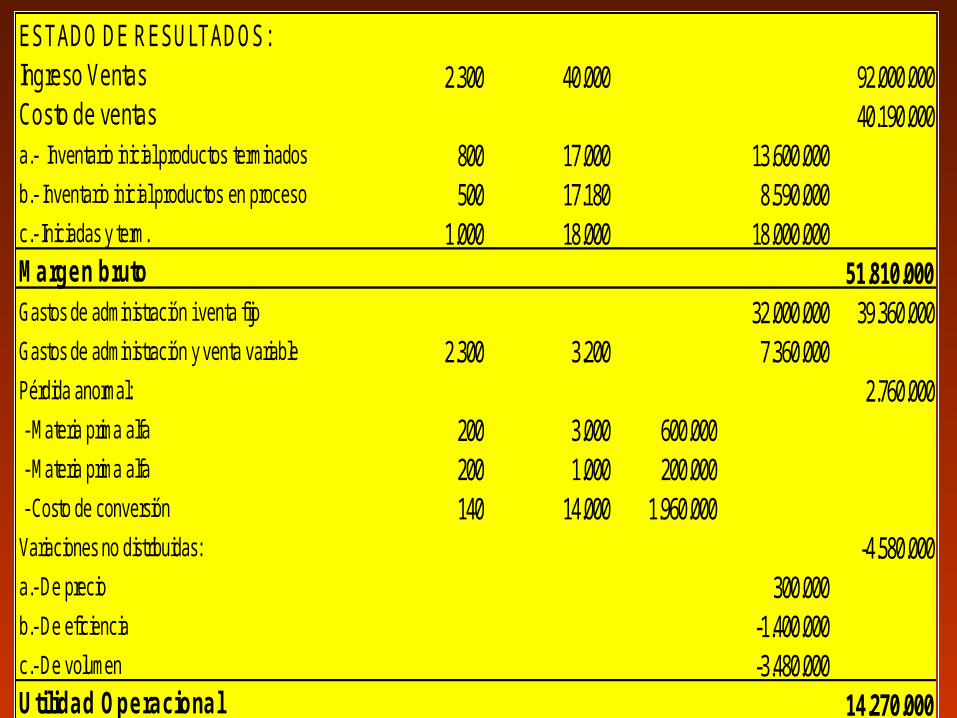

ESTADO DE RESULTADOS:Ingreso Ventas 2.300 40.000 92.000.000Costo de ventas 40.190.000a.- Inventario inicial productos terminados 800 17.000 13.600.000b.- Inventario inicial productos en proceso 500 17.180 8.590.000c.- Iniciadas y term. 1.000 18.000 18.000.000Margen bruto 51.810.000Gastos de administración i venta fijo 32.000.000 39.360.000Gastos de administración y venta variable 2.300 3.200 7.360.000Pérdida anormal: 2.760.000 - Materia prima alfa 200 3.000 600.000 - Materia prima alfa 200 1.000 200.000 - Costo de conversión 140 14.000 1.960.000Variaciones no distribuidas: -4.580.000a.- De precio 300.000b.- De eficiencia -1.400.000c.- De volumen -3.480.000Utilidad Operacional 14.270.000