CONTABILIDAD ECLESIASTICA

82

Administración Eclesiástica Hans Frederiksen Ayala Ph.C. ADMINISTRACION ADMINISTRACION Y Y CONTABILIDAD CONTABILIDAD ECLESIASTICA ECLESIASTICA (Conceptos contables) ¡¡¡Hacia una mayordomía eficaz!!! H H ANS ANS F F REDERIKSEN REDERIKSEN A A YALA YALA. 1

-

Upload

frederiksen -

Category

Documents

-

view

1.670 -

download

42

Transcript of CONTABILIDAD ECLESIASTICA

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

ADMINISTRACION ADMINISTRACION Y Y

CONTABILIDADCONTABILIDADECLESIASTICAECLESIASTICA

(Conceptos contables)

¡¡¡Hacia una mayordomía eficaz!!!

HHANSANS F FREDERIKSENREDERIKSEN A AYALAYALA.

1

2005 © Hans Frederiksen [email protected]

Dedico este texto a Yahwéh Tsvaot

Hans Frederiksen

OPINIONES SOBRE EL PRESENTE TEXTO:

Un trabajo serio y sencillo que combina la eficiencia con la claridad, lo técnico con lo espiritual.Altamente recomendable para todo administrador cristiano que anhela el respeto del prójimo y el beneplácito del Señor.

Pastor: Nelson MattoTesorero Regional de Las Asambleas de Dios de BoliviaRegión 1- Santa Cruz

* * *

El presente texto es de bendición para organizar, cuidar y ser fiel en la administración de las finanzas en la Iglesia. Muchas congregaciones sufren de falta de orientación en esta área y eso impide el desarrollo de sus actividades normalmente.El Cristo aconsejó “sed fiel en lo poco”; eso es administrar con sabiduría. Este material, también explica conceptos contables y orientación sobre pagos de impuestos afín de cumplir con el mandato de Jesús, de dar al Cesar lo que es de Cesar.Por ser muy necesario en todo Seminario y Universidades cristianas, recomiendo este material del Lic. Hans Frederiksen Ayala

Lic. Elvin Sivila RuizRector International Christian University - Bolivia

* * *

2

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

3

TEMAEL PRIMER ADMINISTRADOR Y ASESOR EN LA HISTORIA

La historia nos demuestra que los hebreos observaron una sabiduría en la conducción de la gente y sus actividades. El antiguo Testamento nos cuenta la vida de José quien se levantó de la esclavitud y llega a ocupar puestos de poder e influencia en Egipto. Se relata que gracias a su hábil administración de los granos, salvó a Egipto a través de siete años de hambruna que casi mata de hambre a las otras naciones vecinas.

Moisés, otro líder hebreo, el más famoso de los Yehudim (judíos), fue educado en Egipto. Gracias a él, fue liberado más de un millón de personas de la esclavitud de Egipto, al organizar y encabezar el Éxodo de ese millar de Israelitas. La Biblia nos cuenta en Éxodo 18.13-27 sobre los consejos de Jetro, suegro de Moisés, quien vio las dificultades de Moisés para poder atender al pueblo y tratar de resolver sus problemas:

Nombramiento de jueces

13 Aconteció que al otro día se sentó Mōshéh a juzgar al pueblo; y el pueblo estuvo ante Mōshéh desde la mañana hasta la tarde. 14 Y viendo el suegro de Mōshéh todo lo que él hacía con el pueblo, le preguntó: ¿Qué es esto que haces tú con el pueblo? ¿Por qué te sientas tú solo, mientras todo el pueblo permanece delante de ti desde la mañana hasta la tarde? 15 Y Mōshéh respondió a su suegro: Porque el pueblo viene a mí para consultar al ‘Ĕlōhîm. 16 Cuando tienen problemas, vienen a mí; y yo juzgo entre el uno y el otro, y declaro las mandamientos de ‘Ĕlōhîm y sus leyes.

17 Entonces el suegro de Mōshéh le dijo: No haces bien. 18 Desfallecerás del todo, tú y asimismo este pueblo que está contigo; porque el trabajo es demasiado pesado para ti; y no podrás hacerlo tú solo. 19 Oye hoy mi voz; yo te aconsejaré y ‘Ĕlōhîm estará contigo. Preséntate tú por el pueblo delante de ‘Ĕlōhîm, y somete tú los asuntos al ‘Ĕlōhîm. 20 Y enseña a ellos los mandamientos y las leyes, y muéstrales el camino por donde anden y lo que han de hacer. 21 Además considera tú de entre todo el pueblo hombres de valor, temerosos de ‘Ĕlōhîm, hombres de verdad, que aborrezcan la avaricia; y pondrás sobre el pueblo principales sobre mil, sobre ciento, sobre cincuenta y sobre diez. 22 Los cuales juzgarán al pueblo en todo tiempo; y será que todo asunto grave lo traerán a ti y ellos juzgarán todo asunto pequeño: alivia así la carga de sobre ti y la llevarán ellos contigo. 23 Si esto hicieras y ‘Ĕlōhîm te mandare, tú podrás persistir y todo este pueblo se irá también en Shālôm a su lugar.

24 Entonces Mōshéh oyó la voz de su suegro, e hizo todo lo que dijo. 25 Y escogió Mōshéh hombres de valor de todo Yśrā’ēl y los puso por cabezas sobre el pueblo, principales sobre 1000, sobre cien, sobre cincuenta y sobre diez. 26 Los cuales juzgaban al pueblo en todo tiempo; el asunto difícil lo llevaban a Mōshéh y ellos juzgaban todo asunto pequeño. 27 Y despidió Mōshéh a su suegro y se fue a su tierra.

ADMINISTRACIÓNProceso de 1) planear, 2) organizar, 3) liderar y 4) controlar el trabajo de los miembros de la organización y de utilizar todos los recursos disponibles de la empresa para alcanzar objetivos organizacionales establecidos.

TEORÍA DE LA ADMINISTRACIÓN CIENTÍFICAUn enfoque administrativo, formulado por Frederick W. Taylor y otros entre 1890 y 1930, que determina en forma científica los mejores métodos para realizar cualquier tarea y seleccionar, capacidades y motivar a los trabajadores.

ADMINISTRACIÓN DE NIVEL PRIMARIO. Son los responsables del trabajo de los empleados operativos y no supervisan a otros administradores

4

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

ADMINISTRACIÓN DE NIVEL MEDIO. Rango medio en la jerarquía, son responsables de otros administradores

ADMINISTRACIÓN DE ALTO NIVEL. Son los responsables de la administración global de la organización. Establecen políticas operativas y guían la interacción de la organización con su ambiente externo.

PLANES FASE NIVEL DE MANDO

FUNCION ACTORES

Estratégica planificación a largo plazo (2 -3 años)

Alto Nivel “ gerente, Director

Táctica pla agregada o mediano plazo

Nivel Medio “ Administrativos + Profesores

Operativa corto plazo (Trimestre)

Nivel Primario Cómo implantar los planes estratégicos.

Profesores

FUNCIONES DE LA ADMINISTRACIÓN:a) PLANEACIONPermite determinar el curso concreto de acción que se debe seguir en el futuro, para lograr la realización de los objetivos prefijados. Una buena planeación debe lograr varias alternativas de cursos de acción, así como el procedimiento que orienta en la selección de objetivos.“Porque ¿quién de vosotros, queriendo edificar una torre, no se sienta primero y calcula los gastos, a ver si tiene lo que necesita para acabarla? No sea que después que haya puesto el cimiento, y no pueda acabarla, todos los que lo vean comiencen a hacer burla de él, diciendo: Este hombre comenzó a edificar, y no pudo acabar” (Lucas 14.28-30)

b) ORGANIZACIÓN: Es agrupar las actividades similares y necesarias para llevar a cabo los planes, creando unidades administrativas, asignando a las personas autoridad, responsabilidad, funciones y estableciendo la coordinación tanto en sentido horizontal y vertical de la estructura de la organización.“Pues Dios no es Dios de confusión sino de paz... pero hágase todo decentemente y con orden” (1 Corintios 14.33,40)

c) INTEGRACIÓN: Es obtener y articular los elementos humanos y materiales para la puesta en marcha de un organismo social. Su objetivo es seleccionar los mejores recursos materiales y humanos adecuados idóneos para llenar los puestos teóricos (y/o vacantes) formados en la plantación y organización.

d) DIRECCIÓN: Consiste en conducir la organización social mediante el esfuerzo mancomunado de los subordinados para lograr la productividad mediante la motivación, supervisión y comunicación.

e) CONTROL: Consiste en supervisar, que se está llevando a cabo de acuerdo con el plan previsto y, si es necesario establecer medidas correctivas en puntos débiles que se detectan y prever desviaciones de manera que se logre los objetivos de acuerdo con el plan fijado.

5

TEMAEL PROCESO ADMINISTRATIVO

PROCESOPara definir esta palabra diremos que es la forma sistemática de hacer las cosas. El proceso administrativo se divide en cuatro partes: * PLANEACION* ORGANIZACIÓN* DIRECCIÓN (LIDERAZGO) * CONTROL

* PLANEACION. El proceso en el que se establecen las metas y las directrices apropiadas para el logro de las metas.* ORGANIZACIÓN. Se refiere a dos más ó personas que colaboran en forma estructurada para lograr una meta o conjunto de metas específicas.* CONTROL. Es el proceso de asegurar que las actividades en sí se desarrollen de conformidad con las actividades planeadas.

PLANES ESTRATÉGICOS. Planes destinados a lograr las metas generales de una organización.

PREMISAS DE LA PLANEACION. Los supuestos básicos sobre los propósitos de una organización, sus valores, su ámbito de acción y su lugar en el mundo. DEFINICIÓN DE LA MISIÓN. Es la meta general de la organización, basada en las premisas de la planeacion, que justifica la existencia de una organización.

La planificación es un componente del proceso de gestión, entendiendo por gestión la conducción del funcionamiento y desarrollo de un sistema, sea este una organización o parte de ella y los procesos que involucra. La gestión, y por ende, la planificación se relacionan con el gobierno de los sistemas. De allí que la planificación tiene como finalidad facilitar el gobierno de las organizaciones estableciendo la direccionalidad que las mismas deben asumir en el futuro y encauzando el esfuerzo colectivo en la dirección trazada.

6

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

TEMA LA PLANIFICACION

Definición. "Es el proceso de establecer metas y elegir medios para alcanzar dichas metas" (Stoner, 1996).

"Es el proceso de evaluar toda la información relevante y los desarrollos futuros probables, da como resultado un curso de acción recomendado: un plan", (Sisk, s/f).

"Es el proceso de establecer objetivos y escoger el medio más apropiado para el logro de los mismos antes de emprender la acción", (Goodstein, 1998).

"La planificación... se anticipa a la toma de decisiones. Es un proceso de decidir... antes de que se requiera la acción" (Ackoff, 1981).

"Consiste en decidir con anticipación lo que hay que hacer, quién tiene que hacerlo, y cómo deberá hacerse" (Murdick, 1994). Se erige como puente entre el punto en que nos encontramos y aquel donde queremos ir.

"Es el proceso de definir el curso de acción y los procedimientos requeridos para alcanzar los objetivos y metas. El plan establece lo que hay que hacer para llegar al estado final deseado" (Cortés, 1998).

"Es el proceso consciente de selección y desarrollo del mejor curso de acción para lograr el objetivo." (Jiménez, 1982). Implica conocer el objetivo, evaluar la situación considerar diferentes acciones que puedan realizarse y escoger la mejor.

"La planificación es un proceso de toma de decisiones para alcanzar un futuro deseado, teniendo en cuenta la situación actual y los factores internos y externos que pueden influir en el logro de los objetivos" (Jiménez, 1982).

"Es el proceso de seleccionar información y hacer suposiciones respecto al futuro para formular las actividades necesarias para realizar los objetivos organizacionales" (Terry, 1987).

En prácticamente todas las anteriores definiciones es posible hallar algunos elementos comunes importantes: el establecimiento de objetivos o metas, y la elección de los medios más convenientes para alcanzarlos (planes y programas). Implica además un proceso de toma de decisiones, un proceso de previsión (anticipación), visualización (representación del futuro deseado) y de predeterminación (tomar acciones para lograr el concepto de predecir el futuro).

Cuando planificamos, debemos intentar contestar algunas de estas preguntas:¿Por qué y para qué se quiere llevar adelante una idea? ¿Qué cambio se desea lograr? ¿Cuáles son los objetivos? ¿Cómo se van a realizar las actividades? ¿Cuándo se van a llevar a cabo? El tiempo. ¿Dónde se van a realizar? El lugar. ¿Quiénes lo van a poner en práctica? Los responsables. ¿Con qué se va a hacer? Los recursos materiales financieros.

ENFOQUE DE LA FORMULACIÓN DE POLÍTICAS. Implantar reglas cotidianas que establecen la delimitacion sobre lo que un área funcional puede o no hacer.

7

PLAN PERMANENTE. Conjunto de decisiones establecidas que los administradores emplean para abordar actividades organizacionales frecuentes; las tres grandes clases de estos planes son las políticas, los procedimientos y las reglas * POLÍTICA. Plan permanente que establece parámetros generales para la toma de decisiones. * PROCEDIMIENTO. Plan de manejo de acciones organizacionales que ocurren con regularidad.* REGLA. Plan permanente que señala acciones específicas que se deben tomar en determinadas situaciones.

ALGORITMO. Procedimiento paso a paso para la resolución de un problema o para la terminación de una actividad.

GRAFICA DE GANTT. Método gráfico de planeación y control que le permite al administrador contemplar las fechas de inicio y terminación de diversas actividades.

TÉCNICA DE EVALUACIÓN Y REVISIÓN DE PROGRAMAS (PERT). Técnica de análisis de red que emplea estimaciones de tiempo requerido para terminar actividades que se emplean para calendarizar y controlar proyectos en que los tiempos de terminación de actividades no se pueden prever con precisión.

ESTRUCTURA ORGANIZACIONAL VERTICAL. Caracterizada por una línea de mando angosta y muchos niveles jerárquicos.

ESTRUCTURA ORGANIZACIONAL HORIZONTAL. Caracterizada por una línea de mando amplia y pocos niveles jerárquicos.

EFICACIA. La habilidad para determinar objetivos apropiados: “hacer las cosas correctas”.

EFICIENCIA. La habilidad para minimizar el uso de recursos en el logro de los objetivos organizacionales: “hacer las cosas correctamente”

ÉTICA. El estudio de los derechos y de quién es, o debería ser, beneficiado o perjudicado por una acción.

SUBSISTEMA. Aquellas partes que componen todo el sistema.

SINERGIA. Situación en la que el todo es mayor que la suma de sus partes. En términos organizacionales, sinergia significa que los departamentos que actúan cooperativamente son más productivos que si actuaran de forma independiente. (Una fusión genera sinergia).

8

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

TEMAIMPORTANCIA DE LA LEGALIDAD ECLESIASTICA

Aspectos legalesApersonarse por la Prefectura del Departamento en la Unidad de Cultos del Ministerio de Relaciones Exteriores y Culto. Para obtener certificado de aprobación del nombre. Este nombre debe dar a entender que existen congregaciones en otros departamentos. El Art. 58º del Código Civil establece de la constitución y reconocimiento de las asociaciones, indicando que presentarán ante la Prefectura del Departamento, el acta de fundación conteniendo nombre, profesión y domicilio de todos los fundadores de la misma, el Estatuto Orgánico y Reglamento Interno. Asimismo las asociaciones Civiles Religiosas se tramitaran conforme lo establece la R. S. Nº 219172 de fecha 21 de julio del 2000 y el D.S Nº 26712 de fecha 24 de julio de 2002.

Con la aprobación de nombre, y el acta de fundación ingresan los mismos por Ventanilla Única de Trámites de la Prefectura. Deriva la documentación al área de Personalidad Jurídica

El área de Personalidad Jurídica, revisa los documentos si esta de acuerdo al Art. 58 mencionado arriba. fija un día para la inspección ocular al inmueble de la iglesia, la cual envía un informe a la ciudad de La Paz.

Prefectura emite Resolución Administrativa y se remite a la notaria de Gobierno para su Protocolización. .

9

TEMAEL MINISTRO Y LA ADMINISTRACIÓN DE LAS FINANZAS

Los creyentes deben dar cuenta al Dueño de todas las cosas, sobre la manera en que administran lo que Él les ha confiado. Ninguno podría considerarse dueño de sus diezmos y ofrendas, pues según Malaquías 3.8-10, éstos pertenecen al Señor. Sería imposible robar estos bienes a Dios si no le pertenecieran.

Por otra parte, como miembros del cuerpo del Cristo, los creyentes debieran dar cuenta a la ongregación sobre la administración de los bienes del Señor. La manera más común de hacerlo consiste en traer periódicamente al alfolí del Señor lo que le pertenece. El vocablo “Alfolí” significa “granero”. La misma palabra hebrea se traduce “tesoro” en 1 Crónicas 27.25 y “depósito” en Salmo 33.7. La idea era que los israelitas trajeran sus ofrendas agrícolas a una especie de depósito en el templo, depósito cuyo manejo se asignaba a personas capacitadas para la administración de dichas ofrendas. El plan no consistía en que los sacerdotes recibieran de las manos de los oferentes sus diezmos, sino en que todos los diezmos fueran traídos a un solo lugar y que de allí se hiciera la distribución. Hoy día en una sociedad urbana, el alfolí correspondería a la tesorería de la iglesia.

ALGUNAS CONSIDERACIONES SOBRE LA MAYORDOMIA Y EL DIEZMOLA MAYORDOMIA

La palabra mayordomía proviene del latín maior-domus que a su vez es traducción del griego oikonomos1 que significa casa, palabra de la cual se deriva economía, en otras porciones esta palabra se traduce como “administrador”. Por lo tanto vemos que el sentido de la palabra mayordomo es el de una persona que usa eficientemente las ciencias económicas para el Reinado2 de Dios.

Las funciones de un administrador de finanzas o tesorero son:- Manejar los fondos de la Iglesia.- Llevar registro de aportes de cada uno de los miembros- Si un miembro no diezma el tesorero debe invitarle a hacerlo.- Animar a los miembros a firmar promesas para el presupuesto de la iglesia. - Preparar informes mensuales (para el cuerpo oficial) y anuales (para la iglesia).- Realizar cultos o campañas financieras sobre la responsabilidad de la mayordomía.- Dar a conocer constantemente las metas por medio de cartelones y afiches

1 oijkonovmon2 La palabra griega para reinado es Basilía, mientras que para reino es Basilio, la Biblia habla del “Reinado de Dios”.

10

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

EL DIEZMO El término “diezmo” significa la décima parte de los bienes, tanto en el mundo hebreo como el griego. Fue mencionado aún dos mil años antes de la crucifixión de Jesús. Abraham lo entregó a Melquisedec antes de que existiera el Templo (Gén. 14). En hebreo, el diezmo se llama ‘maaser’ lo que significa literalmente la décima parte del ,(מעשר) ingreso que una persona ha separado con cierto propósito. En tiempos bíblicos, existían tres clases de diezmos: el “primer diezmo”, llamado ‘maaser rishón’ ( מעשר ראשון ), que era dado al levita, quien a su vez diezmaba al sacerdote (Núm. 18:24, 28). El segundo diezmo, llamado ‘maaser shení’ (שני era consumido durante una celebración especial (Deut. 14:22-23). Los eruditos asumen que ese ,(מעשרsegundo diezmo era llevado a Jerusalén durante una de las tres fiestas principales, Pascua, Pentecostés y Tabernáculos, y se comía en los contornos del Templo. El tercer diezmo, el ‘maaser aní’ ( מעשר עני ), era también llamado el diezmo del pobre, y se distribuía a los tres principales grupos de pobres, específicamente los huérfanos, las viudas y los extranjeros, además de los levitas (Deut. 14:28-29).

La cantidad que diezmaban los judíos durante tiempos de Yeshúa (Jesús) alcanzaba el veinte por ciento. Los que no diezmaban eran llamados ‘am-ha-aretz’ ( עם הארץ ), y el producto del cual no se diezmaba era ‘demai’ (דמי). Ese producto no podía venderse ni comprarse, ni podía entrar a la economía de la sociedad. Una porción de la Mishná titulado ‘Demai’ se dedica a explicar cómo el diezmo cuestionable era tratado. Los judíos estrictos se denominaban a sí mismos ‘haverim’ (חברים), lo que significa “compañeros de los fieles.” El concepto de haverim proviene de Salmo 119:63, que dice: “Compañero soy yo de todos los que te temen y guardan tus mandamientos.” Cuando Jesús habla en Mateo 6:22-23 acerca del ojo bueno y malo, está explicando unos conceptos espirituales por medio del concepto común de ofrendar. A veces se decía que el que tenía un “ojo bueno,” ofrendaba con liberalidad. Por otro lado, el que tenía un “ojo maligno,” además de ser envidioso o mal intencionado, también era tacaño. La Biblia no especifica allí en qué consistía una adecuada ofrenda al sacerdote, o ‘terumá’ (תרומה), pero los rabinos determinaron lo siguiente: Si un individuo daba una cuatrigésima parte (2.5%) de su cosecha al sacerdote antes de sacar el diezmo, tenía un “ojo bueno” y ofrendaba con liberalidad. Pero si la persona ofrendaba sólo una sexagésima parte (1.6%), se consideraba un tacaño y tenía un “ojo maligno.” Lo normal era una quincuagésima parte (2%). En tiempos de Nehemías, ciertos sacerdotes se encargaban de recoger los diezmos y las ofrendas, que luego eran almacenadas en unas cámaras especiales del Templo. Vigilaban a la entrada para que la gente no se olvidara de dar sus diezmos y ofrendas a los sacerdotes y demás representantes que servían en el Templo (Neh. 10:38, 12:44, 13:10-13).

Origen del Diezmo El diezmar no es una costumbre exclusivamente bíblica. Por medio de literatura extrabíblica, se sabe que era un concepto común en todas partes del antiguo Medio Oriente. Se exigía un diezmo para realizar las ceremonias religiosas en Babilonia (6to siglo a.C.) y Siria-Palestina (siglo 14 a.C.). Documentos ugaríticos, pertenecientes a los hititas en el norte de Siria (1375-1340 a.C.), hacen referencia al diezmo como un impuesto real. Ambos propósitos del diezmo, tanto para las celebraciones sagradas como para el rey, también aparecen en los relatos del judaísmo bíblico.

11

Ya se evidenciaba el vínculo tradicional para el diezmo entre lo sagrado y lo real cuando Abraham, el primero de los patriarcas, le ofreció sus diezmos a Melquisedec (Gén. 14:18-20). Melquisedec, cuyo nombre significa “rey justo,” era rey al igual que sacerdote de Salem (Jerusalén). Algunos eruditos opinan que existía un diezmo para la “capilla real” en Betel y luego para el “santuario real” en Jerusalén. Los reyes controlaban los tesoros del palacio y del Templo porque eran responsables del mantenimiento de ambos lugares (1 Rey. 15:18; 2 Rey. 12:19, 18:15; Ezeq. 45:17). El rey Ezequías organizó y supervisó la colección y el almacenamiento de los diezmos y ofrendas (2 Crón. 31:4). Los diezmos e impuestos mesopotámicos también eran organizados de esa manera, al igual que los diezmos e impuestos de los cartagineses, que eran enviados al templo de Melqart (Diodorus 20:14). Los levitas eran fieles oficiales de David, a quienes asignaba el cuido de los tesoros sagrados (1 Crón. 26:20). El diezmo incluía toda clase de propiedad, evidenciado por el tipo de diezmo que dio Abraham (Gén. 14:20). El diezmo en Mesopotamia se daba de todo producto agrícola, ganado, ovejas, esclavos, asnos, lana, tela, madera, plata, oro y otro metal. Los libros de Levítico y Deuteronomio detallan la mayoría de los objetos comunes en Israel como ilustración del diezmo. Cuando la Biblia describe el diezmo durante tiempos del primer y segundo Templo, lo presenta como si fuera algo obligatorio, aunque existían algunos diezmos voluntarios. Amós hace mención del diezmo junto con la ofrenda voluntaria (Amós 4:4-5). Por otro lado, la ley del diezmo en Levítico no requería la dedicación del primogénito de los animales limpios, sea buey u oveja, porque ya eran del Señor (Lev. 27:26). Los rabinos concluyeron que el propósito principal del diezmo era el mantenimiento del Templo y de quienes allí servían, y que era una ofrenda voluntaria. Solamente en Deuteronomio se menciona que el diezmo también incluía ofrendas obligatorias para los pobres y necesitados (Deut. 26:12). El diezmo no sólo lo dio Abraham, sino también sus descendientes, como se puede ver a través de las Escrituras. Jacob prometió en Betel dar el diezmo de todo lo que Dios le fuera a dar en su viaje a Harán (Gén. 28:22). Algunos teólogos opinan que el diezmo no era requerido de los judíos fuera de la tierra de Israel, pero los documentos históricos evidencian que también diezmaban en Siria, Babilonia, Egipto, Moab y Amón. Luego de la destrucción del Templo en 70 d.C., los judíos consideraban el diezmo, al igual que la oración, como un sustituto para los sacrificios del Templo.

La Comunión de los Santos y el Diezmo La palabra griega ‘koinonía’ (koinvnia) en el Nuevo Testamento fue usado para denotar “comunión” o “en común,” como también “contribución” (Hech. 2:42,44; 2 Cor. 9:13; Ante-Nicean Fathers, Vol.1, p.86). De hecho la palabra griega ‘koinonia’ y la palabra hebrea ‘tzedaká’ (צדקה) fueron utilizadas de manera semejante para referirse a la ministración de las necesidades de otros. La palabra ‘koinonia’, que regularmente la traducimos como “comunión” realmente tenía una connotación de participar o impartir por medio de contribuciones. Pablo utilizaba la palabra ‘koinonia’ para hablar de “ofrenda” (Rom. 15:26). El historiador Selden observó que los primeros cristianos excedían enormemente la contribución del diezmo. En Galacia y Corintio, Pablo ordenó que se hiciera una colecta semanal (1 Cor. 16:2). Las ofrendas de la Iglesia se utilizaban en diez maneras: (1) la reunión cristiana, (2) el mantenimiento de los líderes, (3) alimento para los hermanos pobres, (4) vestimenta para los hermanos pobres, (5) entierro de los hermanos pobres, (6) las viudas, (7) los huérfanos, (8) personas esclavizadas en las minas, (9) prisioneros, y (10) desterrados a las islas. Algunos creen que el apóstol Juan recibía su sustento por este medio mientras estaba desterrado en la isla de Patmos (Selden 1618, pp. 37-37).

12

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

Para la segunda mitad del tercer siglo d.C., los escritores eclesiásticos comenzaron a referirse al patrón hebreo de los diezmos como un ejemplo que pudiera adoptar la Iglesia para sostener a los funcionarios religiosos (Epístola 65 de Cipriano). Cipriano, quien fue obispo de Cártago en 248 d.C., declaró que el clero no debería tener un trabajo secular para que no tener que involucrarse en las ansiedades mundanas (Ante-Nicean Fathers, Vol. 5 p. 367).

Según Selden, Inglaterra fue el primer lugar donde se impuso un diezmo a la Iglesia. En el año 786 d.C., Carlomagno lo confirmó como un estatuto civil (Hallam 1854, pp. 263-264), y reguló que el diezmo de la Iglesia se destinara para: (1) el obispo y el clero, (2) los pobres, y (3) el mantenimiento de la Iglesia.

Con respecto a la idea de la “prosperidad,” existen algunas confusiones en torno a ese término porque había ocho diferentes palabras en hebreo que podían expresar prosperidad:

(1) la palabra ‘jalaj’ (חלך), que también significa “caminar” o “ir”, (2) ‘kasher’ (כשר), con la misma raíz de ‘kosher’, que significaba “hacer lo correcto según las leyes de Dios”, (3) ‘sakal’ (שכל), que quería decir “pensar o actuar sabiamente”, (4) ‘shalav’ (שלו), que significaba “estar tranquilo”, (5) ‘shalvá’ ,(שלוה) que también quería decir lo mismo que ‘shalav’, o “estar tranquilo”, (6) ‘shalom’ (שלום), que significaba “tener paz, la sensación de estar completo”, (7) ‘tov’ (תוב), que quería decir “bueno”, y (8) ‘tzaleaj’ (צלח), que literalmente significaba “prosperar” o “ser exitoso.” En fin, la interpretación judía bíblica, como también la griega, para la idea de prosperidad conllevaba mejor la idea de “avanzar” o “adelantar”, en oposición a estar ocioso o ser rico.

Por Ron Moseley, Ph.D., D.Phil.

¿QUÉ SIGNIFICADO TIENE ESO PARA NOSOTROS?[Comentario de editores Material de Puentes para la Paz

]

Si somos creyentes en la Palabra de Dios, es necesario que nos ajustemos a los principios eternos estipulados allí. ¿Por qué? Porque Dios es nuestro Creador, y Sus preceptos son para nuestro beneficio, de modo que podamos disfrutar una vida abundante y gozosa. Dios quiere que andemos en vida recta y agradable a Él. Si Dios quiere que hagamos algo, es para bendecirnos con Sus más ricas bendiciones.

Sin embargo, es importante que cada uno haga con su diezmo como le pida su denominación en particular. Algunas iglesias requieren que todo el diezmo sea entregado a la iglesia local, y otras aceptan que uno ofrende generosamente a la iglesia local, además de bendecir a otros ministerios del Señor. Le recomiendo que haga según lo establece su iglesia.

Desde que conocí al Señor Jesús como mi Salvador, he mantenido una cuenta especial donde coloco la décima parte de todo lo que recibo, y luego le pido a Dios en qué parte del Reino quiere que “invierta” Su dinero. De hecho, doy ofrendas más allá del diezmo cuando así me lo indica el Señor. Como llevo más de treinta años recibiendo mi sostenimiento de Dios, eso significa que he dado para Su obra más de lo que Él me ha dado en tres años.

13

No le cuento lo anterior para vanagloriarme. Lo comparto para decirle que Dios siempre me ha bendecido abundantemente. Vivo cómodamente, y siempre he podido proveer lo que mi familia necesita (además de darle algunos gustos especiales). Nunca he sentido que me falte algo, porque Dios siempre me ha provisto. Aunque he vivido “por fe” en el extranjero la mayor parte de mi vida, Dios me ha suplido a través de Sus santos quienes han sentido ser parte de mi grupo de apoyo. Cierto es que nunca tengo seguridad de cuánto voy a recibir en el mes, pero confío en Dios, porque Él conoce cuánto voy a necesitar, aún en situaciones de emergencia. Agradezco la fidelidad de esas amorosas personas que siempre me ayudan según son dirigidas por Dios. Ha sido una experiencia maravillosa, y nunca me he tenido que preocupar por dinero una sola vez.

Dios provee a Sus hijos cuando viven según Su palabra, y hacen las cosas según Su voluntad. En Malaquías 3:10, Dios dijo: “Traed todos los diezmos al alfolí y haya alimento en mi casa; y probadme ahora en esto, dice Jehová de los ejércitos, si no os abriré las ventanas de los cielos, y derramaré sobre vosotros bendición hasta que sobreabunde.”

Recientemente, mi hija me preguntó acerca de la fe y cómo podemos saber si la Palabra de Dios es verdaderamente cierta. Después de todo, nadie ha visto nunca a Dios. Le expliqué que Dios es como el viento. Nadie puede ver el viento, pero podemos ver sus efectos cuanto sacude las hojas de un árbol o levanta las olas del mar. De esa manera, aunque no podamos ver a Dios, podemos ver los efectos de ese Dios vivo cuando creemos en Él y obedecemos Su Palabra. Contestará nuestras oraciones, nos bendecirá, nos consolará y dará abundante vida a Sus hijos de fe.

¿Por qué no hace como Dios le pide en Malaquías 3? Pruébelo con el diezmo de su ingreso, sea poco o sea mucho, y verá cómo Dios derramará bendiciones sobre usted y su familia. Yo sé que funciona, porque lo ha hecho conmigo. ¡Dios es siempre fiel y bueno!

Por: Ron Moseley, presidente del Instituto Americano de Estudios de la Tierra Santa en Little Rock, Arkansas, Estados Unidos. Si desea comunicarse él, puede escribir a:American Institute of Holy Land Studies, 9700 Hwy. 107, Sherwood, AR 72120; Teléfono: 501-835-1453 o 800-617-6205; www.aihls.org .

(Traducido por Teri S. Riddering)

Material de Puentes para la Paz

COMENTARIOS DE LOS PADRES DE LA IGLESIA

"Por lo tanto no necesitamos de la ley como pedagogo; he aquí que nosotros hablamos con el Padre y estamos en su presencia convertidos en niños sin malicia y afincados en la justicia y honestidad. La Ley, en efecto, no afirmará más: (...) no exigirá los diezmos de quien ha consagrado a Dios todos sus bienes y ha dejado padre, madre y toda su familia para seguir al Verbo de Dios" (Ireneo de Lión, Demostración de la predicación Apostólica 96)

"Y aunque exista entre nosotros una caja común, no se exige una suma obligatoria a los elegidos, como si la religión fuera sacada a subasta. Cada cual entrega una módica suma un día fijo del mes, cuando quiere y si quiere y si puede, porque a nadie se le obliga a dar: cada uno contribuye espontáneamente. Estos son unos fondos de ayuda, porque de ellos no se saca el dinero para banquetes o fiestas ni estériles comilonas, sino para alimentar y sepultar menesterosos, y niños, y doncellas y huérfanos, y a los criados y a los ancianos..." (Tertuliano, Apologético. Cap. XXXIX)

"Cuantos disponen de bienes y quieren dan libremente lo que les parece. Lo recogido se deposita en manos del que preside, quien se encarga de socorrer a los huérfanos, a las viudas y a quienes por enfermedad o

14

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

cualquier otra razón se hayan necesitados. También a los presos (Se refiere a cristianos encarcelados por serlo) y a los huéspedes llegados de lejos." (Justino mártir, Misterios cristianos, 67)

EL DIEZMO DE YHWH Por: James Scott Trimm

Society for the Advancement of Nazarene Judaism, Box 471; Hurst, TX 76053, (817) 284-7039

http://www.nazarene.net

Ahora, por primera vez me he sentido profundamente compelido a escribir sobre el tema del principio de la Torah acerca del diezmo para establecer lo que en realidad dice la Torah sobre tema del diezmo tanto para judíos como para no judios.

Estoy un poco auto-conciente en cuanto a enseñar sobre este tema por causa del obvio conflicto de intereses. Sin embargo, si los maestros de Torah no le enseñan al pueblo lo que enseña la Toráh sobre el principio del diezmo, entonces ¿quién lo hará? Añadiré que he sido un maestro de Torah a tiempo completo por muchos años y esta es la primera vez que he enseñado sobre este tema con alguna profundidad. La razón por la que estoy escribiendo este articulo es que me han preguntado muy a menudo sobre el diezmo. Espero que este escrito conteste muchas de esas preguntas.

Mucha de la información que se enseña sobre el diezmo en el cristianismo es muy inexacta. Por ejemplo, muchos predicadores cristianos que enseñan que la Toráh ha sido abolida estimulan la práctica de diezmar entre sus miembros. Es por supuesto totalmente inconsistente con su propia teología. La única vez que se menciona el diezmo en el "Nuevo Testamento" es con referencia a la práctica de la Toráh, pero según la teología (errónea) de ellos no estamos obligados a observar los mandamientos de la Torah. De hecho, si en verdad la Toráh fuera una "esclavitud" de la cual necesitamos "librarnos," (aunque no lo es), entonces ciertamente el requisito de diezmar seria parte de esa "esclavitud" de la cual supuestamente fuimos librados. Así que ¿por qué los predicadores cristianos son tan inconsistentes como para estimular la práctica de diezmar en sus miembros? ¿Y qué base tienen los predicadores cristianos para recibir el diezmo?

Sin embargo, ¿cómo vamos a tratar el tema de los diezmos aquellos de nosotros que entendemos que la Torah es para todas las generaciones para siempre? ¿Debemos diezmar? Si es así, ¿a dónde enviamos el diezmo? En este articulo espero responder a las muchas preguntas que se hacen comúnmente sobre el diezmo desde la perspectiva de la Toráh.

EL SIGNIFICADO DE LA PALABRA "DIEZMO"

Simplemente significa una décima parte. La raíz de la palabra es "esér," que es el ordinal femenino para el número "diez". Un décimo se forma por medio de añadir la letra "mem" o el prefijo "m". Así tenemos la palabra Ma-'AseR, que significa "del décimo." Una institución que deriva su sostén de los diezmos del pueblo se llama una organización

eli-mosy-naria. El "eli" significa de D-s, y "mosy" significa diezmo más el adjetivo sufijo, "aria". La "r" en "aria" asimila la "R" final de 'Ma-ASeR. Así la palabra significa simplemente un décimo.

¿ES EL DIEZMO UN DÉCIMO DEL SUELDO NETO O UN DÉCIMO DEL SUELDO BRUTO?15

A menudo me preguntan si el diezmo es del sueldo bruto o del neto. La respuesta es que el diezmo es del sueldo neto, no del sueldo bruto. Esto se hace evidente de lo que dice la Toráh concerniente al diezmo Mosaico:

Ciertamente diezmarás todo incremento de tu simiente, que tu campo produce año por año. (Deut. 14:22)

Note que en el Diezmo Mosaico se pagaba solamente el décimo del "aumento" (e.d. el margen de ganancia) pero la semilla plantada (por encima) no estaba incluida, sólo el incremento se diezmaba. En otras palabras, el diezmo es del sueldo neto no del sueldo bruto

¿DEBEN DIEZMAR LOS NO-'JUDÍOS?

Sí. La Torah registra que Abraham diezmó en Gén. 14:18-20 antes de ser circuncidado en Gén. 17 para venir a ser el primer "judío" (estoy usando aquí la definición moderna y me refiero a un miembro de Am-Yisrael). Así que Abraham estaba solamente dentro del Pacto Noájico (Gen. 9) cuando diezmó en Gen. 14 demostrando que el diezmar no es una práctica restringida a los judíos.

EL DIEZMO MOSAICO

El concepto del Diezmo Mosaico (el Diezmo del Pacto Mosaico) es que Elohim e Israel son socios en la Tierra de Israel. El diezmo mosaico se paga de todo producto del "/a Tierra" (Lev. 27:30-31). Note que el diezmo Mosaico no se paga simplemente del producto de una "tierra" sino de "/a Tierra". "La Tierra" no es simplemente una referencia a una tierra en general sino a la Tierra prometida de Israel. Siendo que Elohim dio /a Tierra a Israel (Gen.15:18-21), Israel está obligado a pagar a Elohim el 10% del incremento por los productos tomados de Su Tierra (Lev. 27:30; Deut.14:22). El diezmo Mosaico por lo tanto aplica solamente a productos agrícolas y entonces solamente a lo que se toma de la Tierra de Israel.

Hay en realidad dos diezmos en el Pacto Mosaico que estaban ligados al ciclo de siete años de la Tierra. El primer diezmo (Maserót) se paga cada año para el sostén de los Levitas (Lev.27:30; Num.18:21), quienes a su vez deban un décimo del diezmo al Sumo Sacerdote (aparentemente para ser distribuido a los Sacerdotes Aharónicos (Num.18:23-32). El segundo diezmo (Maasér Sheni) se convertía en dinero y se usaba para hacer una peregrinación personal a Jerusalem. El "peregrino" podía gastar este dinero como él quisiera en la peregrinación pero se esperaba de él que proveyera para el Levita también cuando llegara, y cualquier remanente se le deba a los Levitas (Deut.14:22-27). Cada tercer año sin embargo, el que diezmaba se quedaba en su casa y usaba este segundo diezmo para alimentar a los necesitados y a los levitas locales (Deut. 14:28-29). Así que el itinerario del diezmo Mosaico iba como sigue:

Año

1. Primer Diezmo: Levitas; Segundo Diezmo: Peregrinaje y Levitas

16

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

2. Primer Diezmo: Levitas; Segundo Diezmo: Peregrinaje y Levitas

3. Primer Diezmo: Levitas; Segundo Diezmo: Para el necesitado y los levitas

4. Primer Diezmo: Levitas; Segundo Diezmo: Peregrinaje y Levitas

5. Primer Diezmo: Levitas; Segundo Diezmo: Peregrinaje y Levitas

6. Primer Diezmo: Levitas; Segundo Diezmo: Para el necesitado y los levitas

7. El Sábado de la tierra, sólo el primer diezmo se pagaba de cualquier cosecha voluntaria y de otros productos no plantados.

(El primer diezmo sólo se podía convertir en dinero por medio de pagar una penalidad de 20% (Lev. 27:31), sin embargo el segundo diezmo generalmente se convertía en dinero como cuestión de hecho (Deut. 14:25).

¿Por qué los levitas recibían el Diezmo Mosaico? Esto era así para que los levitas pudieran dedicarse a un estudio de la Torah a tiempo completo (2 Cron. 31 :4-5), para que a su vez pudieran enseñar la Toráh al pueblo de Israel (Deut. 14:22-23; Ezek. 44:23-24).

EL DIEZMO DE ABRAHAM

Ahora. habiendo cubierto el Diezmo Mosaico, quiero discutir el diezmo de Abraham. El principio de diezmar no se originó en el Pacto Mosaico. Abraham diezmó en Génesis 14 mucho antes de que se entrara al Pacto Mosaico (y hasta antes del Pacto Abrahámico). Examinemos Gen. 14 y veamos lo que nos dice la Toráh sobre el diezmo pre-Mosaico.

18: Y Melkizedek rey de Salem trajo pan y vino: y él era el sacerdote del Dios Altísimo. 19: Y lo bendijo, y dijo, Bendito sea Abram del Dios Altísimo, poseedor de cielo y tierra: 20: Y bendito sea el Dios Altísimo, que ha entregado a tus enemigos en tu mano. Y él le dio el diezmo de todo. (Gen. 14:1 8-20)

¿Quién era este Melkizedek y por qué Abraham le pagó el diezmo a él? La respuesta se encuentra en el Libro Yashér (vea Josué 10: 13; 2 Sam. 1:18), conocido también como el Midrásh Séfer HaYashér. El Libro de Yacer contiene este mismo relato pero con una importante información adicional:

11 Y Adonizédek rey de Jerusalem, el mismo Shem, salió con sus hombres para encontrar a Abram y a su gente, con pan y vino, y se quedaron juntos en el valle de Mélekh. 12 Y Adonizédek bendijo a Abram, y Abram le dio un décimo de todo lo que había traído del despojo de sus enemigos, porque Adonizédek era sacerdote delante de Dios. (Yasher 16:11-1 2)

Ahora bien, según el Libro de Yasher Abraham pagó diezmo a Melkizedek (o Adonizédek) porque él era un "sacerdote". ¿Cómo es que a Melkizedek se le llama "sacerdote"? Aunque Melkizedek no era Levita (aun no había ningún levita), tenemos una pista en Yasher en cuanto a por qué se le llama "sacerdote". Yasher revela la identidad de Melkizedek diciendo "que era Shem" (esta identidad de Melkizedek se registra también en el Talmud en b.Ned. 32).

17

Ahora, esto es muy importante porque el Libro de Yasher también registra el hecho de que Shem había sido el maestro de Toráh de Abraham:

5 Y cuando Abram salió de la cueva, fue donde Nóaj y su hijo Shem, y se quedó con ellos para aprender la instrucción de Yhwh y sus caminos, y nadie sabia dónde estaba Abram, y Abram le sirvió a Nóaj y a Shem su hijo por mucho tiempo.

6 Y Abram estuvo en la casa de Nóaj treinta y nueve años, y Abram conoció a Yhwh desde los tres años de edad, y caminó en los caminos de Yhwh hasta el día de su muerte, como le habían enseñado Nóaj y su hijo Shem. (Yasher 9:5-ó)

(Si usted hizo la "matemática bíblica" encontrará que Noé y Shem murieron DESPUÉS que nació Abraham, un punto que sorprende a algunas personas.)

Note que a diferencia del diezmo Mosaico, el diezmo de Abraham en Gen 14 no se hizo del producto agrícola sino de los "despojos de sus enemigos " (Yasher 16:12; aiso Hebreos 7:4)

Así que Abraham pagó el diezmo a Shem porque Shem había sido su maestro personal de Torah.

EL DIEZMO DE JACOB

Otro ejemplo del diezmo pre-Mosaico es el voto que hizo Jacob para diezmar diciendo a Elohim "y de todo lo que me des te daré el décimo a ti " (Gen. 28:22). Note que Jacob diezmaba de todo lo que Elohim le había dado y no simplemente del producto agrícola. De hecho, Jacob hasta diezmó de sus hijos. En el Midrásh Rabá 70:7-8, página 640; hay una importante historia relacionada con el diezmo de Jacob contada por Rabí Joshua de Sikaan en nombre de su maestro Rabí Levi:

Cierto Curteano (Samaritano) trató de entrampar a Rabí Meir en una pregunta sobre el voto de Jacob a HaShem de darle "diezmo de todo."

"Ustedes los judíos enseñan que Jacob dio un décimo de todo a HaShem; pero Jacob tuvo doce hijos: Jacob también dijo, 'Efraim y Manaséh son míos.' Eso hace catorce hijos de Jacob, pero Jacob dio sólo un hijo a HaShem y ese fue Levi," dijo el Curteano, implicando que Jacob el judío había roto su voto a HaShem. "¿Cómo," continuó el Curteano, "puede solamente uno de 14 hijos reconciliarse con un diezmo de catorce hijos?"

Rabí Meir replicó: "¿Cuántas matriarcas de los hijos de Jacob había?"

"Cuatro," contestó el Curteano, "Leah, Rakhel, Bilhah y Zilpah."

"Cierto," respondió Rabí Meir. "Entonces ¿cuántos fueron santificados por Pid-yón-ha Bén o la Redención del Primogénito?

"Cuatro," respondió el Curteano.

"Cierto," respondió Rabí Meir. "Y lo que se ha redimido como santo no necesita santificarse otra vez. Por lo tanto, como había cuatro hijos primogénitos santificados por la redención del primogénito, no necesitaban ser santificados por el diezmo de los hijos de Jacob.

18

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

De ahí que Levi, que no era el primogénito de Leah; fue dado por Jacob de sus restantes nueve hijos: Jacob dio más de un noveno, dio un décimo de sus hijos, más que cumpliendo su voto de dar "un décimo de todo."

El apartamiento de Leví, un décimo de los hijos de Jacob, fue para proveer una tribu de maestros de Toráh a tiempo completo (como se mostró más arriba) en la tribu Levítica.

UN DERÁSH DE CONCLUSIÓN

Ahora hagamos un midrásh sobre estas cosas. Si aplicamos la cuarta ley de Hilel (edificando un padre de dos o más textos) vemos que emerge un principio general de la Torah a medida que examinemos el Diezmo Mosaico, el Diezmo de Abraham y el Diezmo de Jacob. Estos pasajes señalan hacia un principio general de la Toráh por el cual YHWH provee maestros de Torah mediante el diezmo de su pueblo y por el cual los maestros de la Torah de YHWH se sostienen por los diezmos de aquellos que se benefician de su enseñanza.

Si usted es judío, reside en la Tierra de Israel y cosecha productos de la Tierra, entonces a usted la Toráh le requiere pagar el Diezmo Mosaico como se describe arriba a los maestros Levitas de la Toráh.

Si usted no es judío o no cosecha productos en la Tierra de Israel entonces usted debe seguir el principio de la Torah de sostener a sus maestros de Torah mediante sus diezmos a YHWH.

(c) 2003 James Scott Trimm Se concede permiso de copiar este material mientras no se altere el texto incluyendo la información de contacto.

ENTENDIENDO LOS TRES DIEZMOS BÍBLICOS

En la Palabra del Padre Eterno, las Sagradas Escrituras, Él ha mandado tres diezmos diferentes, que son los siguientes:

1. EL PRIMER DIEZMO(10% de su pago total de cada semana), como vemos en Levítico 27.30-33, y Malaquías 3.8-12. Este primer diezmo debe ser dedicado, para predicar, y enseñar la Palabra… a todas las naciones en este mundo. ¿cada cuanto? ¿para que? 2. EL SEGUNDO DIEZMOEs otra vez el 10% de su pago total semanal, que lo debe guardar y ahorrar cada semana y cada mes y todo el año para atender, o para ir a las fiestas Santas Espirituales, que el Padre Yahwéh nos

19

ha mandado a todos, y que son celebradas y guardadas durante todo el año espiritual. (Que son la Pascua, los panes sin levadura, Pentecostés y otras). Como vemos en el libro de Deuteronomio 14.22-27 y mateo 23.23-24. ¿Cada cuanto? ¿Para que? 3. EL TERCER DIEZMOTambién 10%, esta explicado en el libro de Deuteronomio 14.28-29 y Deut 26.12-15.

28 Al fin de cada tres años sacarás todo los diezmos de tus productos de aquel año, y lo guardarás por dentro de tus puertas. 29 Y vendrá el levita, que no tiene parte ni heredad contigo, y el extranjero, y el huérfano, y la viuda, que hubiere en tus poblaciones, y comerán y serán saciados; para que Yahwéh tu Poderoso te bendiga en toda obra de tus manos que hicieres.

Cada tres años se entrega este diezmo en el día de expiación. El séptimo se descansa. Es el año de remisión de pecados y ofensas (Deut 15.1-11).

Este diezmo se entregaba a:1) El Levita, que hoy es el ministro y/o el pastor, que guarda y predica y enseña la verdad del

Padre Eterno.2) Al extranjero3) Al huérfano4) A la viuda

EL DIEZMO Y LAS OFRENDAS

El diezmo es más antiguo que la ley de Moisés, es un principio o ley eterna, lo mismo que el bautismo. El Mesías confirmó los diezmos con palabras enérgicas: “esto era necesario hacer”. El apóstol Shaulo (Pablo) diezmaba, pues el mismo dice que llevaba una vida de Fariseo3 en cuanto a ley.

En todo lo que emprendamos no estamos solos, estamos con el Todopoderoso como jefe, por lo tanto toda utilidad que percibamos debemos entregar el porcentaje que corresponde a nuestro jefe, a Él le pertenece todo, sin embargo nos pide solo la parte mínima, ¡el 10 por ciento!.

Dado que el 100% pertenece a Dios, los diezmos es el mínimo a dar. Es decir que nuestras ofrendas de amor deben ser superiores a los diezmos.

La multitud de los que habían creído era de un corazón y un alma. Ninguno decía ser suyo propio nada de lo que poseía, sino que tenían todas las cosas en común.

(Hechos 4.32).

“Un padre se quejó en presencia de otro, porque tenía que gastar mucho en su hijo. El otro padre dijo: “mi hijo no me cuesta ni un centavo. Ojala pudiera gastar algo en él.” “¿Por qué no le cuesta nada?” preguntó el primer padre. “Porque murió hace pocos meses”, respondió el otro, quien daría todos sus bienes para recibir de nuevo a su hijo, daría todo por oír de nuevo su voz y su risa.4 ¿Usted da sus aportes a la iglesia o no le cuesta nada?

El diezmo en el antiguo pacto era sobre el ingreso bruto, (sin descontar sueldos a los jornaleros, precio de la semilla, etc.). Actualmente los diezmos no es exactamente a como se daba en tiempos bíblicos, hay personas que diezman del ingreso bruto y hay quienes pagan primero deudas básicas (luz, agua

3 La palabra hebrea para Fariseos es “Perushin” que significa “Puros”, equivalente a la corriente judía ortodoxa actual. 4 MANUAL DE FINANZAS PARA IGLESIAS Frank W. Patterson CASA BAUTISTA DE PUBLICACIONES, Pág. 42

20

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

impuestos, sueldos, etc.) y del monto que queda calculan el 10%. Sin lugar a dudas la forma bíblica es la más correcta.

Si en una familia el marido es el único que percibe ingresos y diezma y la mujer no, el esposo podría dividir su diezmo y darle una parte a su mujer e incluso a sus niños para que estos también participen y formen conciencia de la mitzvot5 de diezmar; que bello que toda la familia participe en ofrecer los diezmos.Por último quiero enfatizar el hecho que uno debe entregar su diezmo y ofrenda porque recibió, y no porque espera recibir.

SOBRE EL DIEZMO Y LAS OFRENDAS (MAYORDOMIA)

Originalmente los diezmos estaba destinado para el sostenimiento de los de la tribu de Leví Deuteronomio 18.21. En tiempos del Mesías esto se practicaba así en el templo; hoy que vivimos en pleno siglo XXI, si quisiéramos cumplir al pie de la letra tendríamos que dar nuestro diezmo y ofrendas a los descendientes de esta tribu (enviando una remesa a las Yeshivas en Israel). Como Vemos la practica diezmista de muchas iglesias cristianas actuales, no tiene comparación con la orden original. La analogía de que los pastores sean igual a los sacerdotes levitas, se puede aplicar pero solo sería meramente simbólica.

He escuchado algunos sermones que enfatizan el diezmar porque seremos bendecidos, y que “si no diezmo le estoy robando al Todopoderoso”. La verdad es que en el Pacto Renovado, el Creador no solo nos exige los diezmos, ÉL exige el 100 %, nos pide todo, ¡la vida misma! (Lc 14.26,33). Dar los diezmos y las ofrendas es muy importante, pero debemos entregarlo por amor y en adoración. Debe quitarse de la mente de los creyentes, el pensar que al diezmar u ofrendar el Todopoderoso está obligado a bendecirnos automáticamente, pues somos nosotros los que debemos dar.

Lutero denunció la venta de indulgencia (dar dinero por perdón de pecado), y volvemos a los mismo, si es que damos dinero esperando bendiciones o la “multiplicación” del mismo; El Omnipotente mira la humildad del corazón y no la cantidad ni la continuidad, leamos Lucas 18.11-14 y 21.1- 4:

OFRENDAS

Ofrenda de Culpa (Ofrenda Expiatoria): ‘Asham’ (אשם) La ofrenda de culpa debía ser traída al Señor a consecuencia de cinco situaciones. Bíblicamente, cuando una ofrenda de este tipo era traída ante el Señor, era consagrada o mecida, y luego entregada a los sacerdotes. Esas cinco situaciones son las siguientes: (1) por mentir, robar o tratar injustamente a su prójimo (Lev. 6:1-7); (2) por pecar involuntariamente contra las cosas santas o consagradas al Señor, fuese en ignorancia o por error (Lev. 5:15-17); (3) por violar una mujer esclava prometida a otro en matrimonio, pero que aún no había sido liberada de su esclavitud (Lev. 19:20-22); (4) el nazareo que se hubiere contaminado (Núm. 6:12-14); (5) un leproso cuando fuese limpiado de su lepra (Lev. 14:12). La persona que sabía por seguro que era culpable de una de las cosas anteriores tenía que hacer una ofrenda expiatoria que se llamaba ‘vadai’ (ודאי), que significa “por cierto”. Si una persona no estuviese segura de haber transgredido una ley bíblica, pero sospechaba que quizás lo había hecho, tenía que hacer otra ofrenda de culpa llamada ‘talui’ (תלוי), que literalmente significa “depende de,” o

5 Palabra hebrea que significa mandamiento. 21

“por si acaso”. Por otro lado, si sabía que también había pecado, tenía que ofrecer una ofrenda por el pecado.

Ofrenda Voluntaria: ‘Nedavá’ (נדבה) La ofrenda voluntaria era un tipo de ofrenda de paz, y se daba sin ser requerida o en expresión de un voto o promesa a Dios (Lev. 22:18). A veces la ofrenda se daba para algo específico, como para la construcción del Templo. Esas se entregaban a los sacerdotes en ofrenda al Señor. Ofrenda de Acción de Gracias: ‘Todá’ (תודה) Otro tipo de ofrenda de paz era la acción de gracias. La persona daba gracias, o ‘todá’ (תודה), a Dios por Su bondad (Lev. 7:12-15). Esa ofrenda al Señor también se entregaba al sacerdote. Muchos judíos en la antigüedad creían que cuando el Mesías viniera a establecer Su reino eterno, ya no habría más pecado, pero continuará haciéndose esta ofrenda de acción de gracias.

Parábola del fariseo y el recaudador de impuestos

9 Y a unos que confiaban en sí como justos y menospreciaban a los demás, dijo también esta parábola : 10 Dos hombres subieron al Templo a orar: el uno fariseo, el otro recaudador de impuestos. 11 El fariseo, de pie, oraba consigo mismo de esta manera: Oh Todopoderoso, te agradezco, porque no [soy] como los otros hombres, ladrones, injustos, adúlteros, ni aun como este recaudador de impuestos; 12 ayuno dos veces [después de] cada sábado6, doy diezmos de todo lo que gano. 13 Pero el recaudador de impuestos, estando lejos, no quería ni aun alzar los ojos al cielo, sino que se golpeaba el pecho, diciendo: Oh Todopoderoso, sé propicio a mí, pecador. 14 Os digo: Éste descendió a su casa más justificado que el otro; porque cualquiera que se enaltece, será humillado; y el que se humilla, será exaltado.

La viuda pobre que ofrendó todo lo que tenía

1 Y alzando los ojos, vio a los ricos que echaban sus ofrendas en el arca del tesoro. 2 Y vio también una viuda pobre, que echaba allí dos moneditas7. 3 Y dijo:

En verdad os digo, que esta pobre viuda echó más que todos; 4 porque todos éstos, de lo que les sobra echaron para las ofrendas del Todopoderoso; mas ésta de su pobreza echó todo el sustento que tenía.

No nos hagamos ídolos o cadenas; no digamos que cierto monto de dinero es santo. Si al Mesías lo hubieran matado de un balazo, todos estuvieran con una pistola colgada del pecho y dirían es “la santa pistola”. Señores, el único Sagrado es Ha Mashiah (el Cristo) y en EL debe estar nuestra FE, no en cosas materiales. Sé que algunos estarán en contra al leer estas cosas, porque les estaré estropeando el negocio, tal como hizo Pablo, lea Hechos 19.24-27. Por favor no se enojen, ¡arrepiéntanse!.

Es importante enseñar a ser ahorrativo, practiquemos un estilo de vida simple, natural, contentémonos con tener, sustento y abrigo (1 Ti 6.7-9); no hay necesidad de una vida suntuosa y artificial de, automóviles, fiestas, comidas y lujos; la gente se ha creado una avalancha de necesidades excesivas, que les llevan a la ansiedad y frustración. Las cosas de este mundo pasan junto con sus deseos pero quien busca primeramente el Reino del Todopoderoso permanece para siempre. No hay comunión la

6 18.12 Esto es, dos veces en los días que seguían al sábado o día de reposo, el Shabat no es dia de ayuno ni se puede ayunar dos veces.7 21.2 Aram. Shamoné treyn. Dos leptas eran aproximandamente cerca del 1% del jornal diario de un trabajador agrícola. Era todo lo que ella tenía.

22

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

luz con las tinieblas ni ELOHIM con las riquezas. Por favor medite en: Lucas 12.15; 1 Timoteo 2.9. (la teología de la prosperidad es no es bíblica).

VIVIR EN COMUNIDAD ES SOLUCIÓN PARA LA CRISIS

(Hechos 2.44,45) Y todos los que creían se reunían y tenían todas las cosas en común. Vendían sus posesiones y bienes, y los repartían a todos, a cada uno según tenía necesidad.

(Hechos 4.32,34) La multitud de los que habían creído era de un solo corazón y una sola alma. Ninguno decía ser suyo propio nada de lo que poseía, sino que todas las cosas les eran comunes.No había, pues, ningún necesitado entre ellos, porque todos los que eran propietarios de terrenos o casas los vendías, traían el precio de lo vendido.

La palabra “Comunidad” tiene un precioso valor, quiere decir tener todas las cosas en común y en unidad, así vivía la primera congregación de creyentes. “Comunidad” pues significa tener un solo sentimiento, y compartir voluntariamente sus posesiones, viviendo juntos, comiendo juntos, preocupándose unos de otros. Mesiánico, significa que a pesar de estar atribulados esperamos el retorno del Mesías como Rey de reyes.

Para poder vivir en comunidad, es necesario tenernos confianza unos a otros, y para ello tenemos que conocernos como hermanos, todos los detalles de nuestra vida, debemos presentarnos sin dobleces tal como somos, confesando todos nuestros pecados ante El Todopoderoso y la comunidad y pedir Amor y comprensión por nuestras vidas. Entonces podremos establecer una comunidad de propiedades.

Al existir unidad de capitales, podemos establecer industrias y comercios que serán fuentes de empleo para hermanos en la comunidad y, además, reeditaran ingresos, estas pueden ser tejidos, restaurantes vegetarianos y otros.

Al vivir y trabajar en comunidad es un hecho que viene prosperidad, al existir prosperidad, podemos ayudar a hermanos externos a nuestra comunidad, ayudando abriendo escuelas y dispensarios médicos.

En cada festividad, o día especial se levantará una ofrenda como parte de la adoración al TODOPODEROSO, se habilitará un arca para depositar allí ropa, alimentos, dinero, juguetes, etc. De esta forma podrá invitar a otra gente a su casa, y demostrarles amor en forma practica, ofreciéndoles su tiempo, alimentación y lo que ellos necesiten y usted pueda darles.

Las culturas originarias de América del Sur (Quechua, Aymará, etc.) tenían como unidad social básica al Ayllu, compartían todo y vivían como verdaderos hermanos. No es como dicen muchos "historiadores", que era una raza que realizaba sacrificios humanos y que no sabían ni leer. Eso de los

23

sacrificios son meras suposiciones, eran razas que respetaban incluso la vida de todos los seres vivos sobre el planeta8, algo que los civilizados no hacemos.

COMPARTAMOS TODO Y VIVAMOS EN COMUNIDAD

El diezmo es una práctica, establecida en la antigua Israel, pueblo dedicado al pastoreo y cultivos de tierras, en ese entonces, se daba en especia (al costo de producción) pero también posteriormente se podía dar en dinero

Muchos de los que exigen los diezmos asustan a sus seguidores diciéndoles que si no diezman "le están robando al Todopoderoso". Pero vuelvo a repetir, el dar o no dar diezmo no me hace mas santo ante los ojos del Todopoderoso. Los pastores que pretendan cobrar los diezmos como norma bíblica, deberían leer la Biblia y basarse en ella, por ejemplo existía los diezmos trienal, que no pertenece al santuario (Deuteronomio 12.5-6), sino que está destinado enteramente a socorrer a los pobres y a los más necesitados (Deuteronomio 26.12-15). (Comentario Reina Valera 1995 Pág. 247) (Deuteronomio 14.26) Con el dinero comprarán allí lo que crean más conveniente: bueyes ovejas, vino o cualquier bebida fermentada; en fin lo que ustedes quieran, y lo comerán allí delante del Señor su El Todopoderoso, y harán fiesta junto con su familia.

(Malaquías 3.10) Traigan su diezmo al tesoro del templo, y así habrá alimentos en mi casa. Pónganme a prueba en eso, a ver si no les abro las ventanas del cielo para vaciar sobre ustedes la más rica bendición.

Muchos usan este versículo creyendo que si diezman serán bendecidos automáticamente por El Todopoderoso; no querido amigo, YAHWÉH NO BAILA POR PLATA, YAHWÉH NO NECESITA DE SU DIEZMO, si usted quiere dar diezmo, ofrenda, promesa de fe, limosna o como quiera llamarlo entreguelo por Amor, vuelvo a repetir, cualquier dinero que usted dé, sea el 10%, 30% ó el porcentaje que sea, entréguelo con alegría de corazón, con Amor, y entonces sí que usted recibirá bendiciones.

8 La Pachamama, se entiende como la Madre Tierra, se dice madre, porque procedemos de la tierra, evidentemente la tierra es sagrada pues es creación de El Todopoderoso. Todos deberíamos respetar la Tierra, no contaminarla ni destruirla.

24

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

TEMAEL INTERES

“UN MENSAJE A SU BOLSILLO: LA TIRANIA DE LAS DUEDAS”

Muchas personas hemos contraído deudas, existe el dicho que “quien no se entrampa, nada tiene” “la única forma de tener algo es endeudándose”, otros dicen que “el dinero no compra el amor, pero ayuda a conseguirlo y conservarlo” sin embargo dichos pensamientos son falsos, pues ¿cuántos casos conoces de personas que teniendo todo lo material, terminan separándose y hasta suicidándose, debido a otros problemas que no pudieron solucionar?.

Por supuesto hay deudas que puedan tener su origen en casos muy necesarios, por ejemplo una cirugía, el pago del colegio de los niños un negocio rentable, etc. Hay, sin embargo, otras deudas que no se originan en emergencias o en oportunidades de progreso, sino que son el resultado del deseo de adquirir o hacer algo que nuestras entradas habituales no nos permiten financiar, como un viaje de turismo, un automóvil del año, una fiesta extravagante, un vestido de última moda, en fin, la lista podría ser interminable. Este tipo de deudas son las que por lo general se relacionan con el consumo. Son las “deudas de consumidor”, que en su gran mayoría están relacionadas con el uso de tarjetas de crédito (malversación).

Digamos antes de seguir adelante, que no toda la gente que usa tarjetas de crédito mantiene saldos deudores elevados. Hay muchos que pagan sus cargos antes de 30 días, con lo cual se evitan los intereses. Señalemos, también, que no es necesario creer que todos los tipos de endeudamiento sean igualmente peligrosos o imprudentes. Pero lo que deseamos destacar en esta ocasión es que las deudas pueden convertirse muy fácilmente en una trampa mortífera, en una esclavitud capaz de llevar a cualquier persona a la desesperación, o aun a la muerte.

Para comenzar, ¿cuál debe ser nuestra actitud ante el endeudamiento?, es decir, ¿cuál nuestra filosofía del manejo de los bienes materiales?. Como todo buen creyente, lo primero que debemos hacer es preguntarnos qué opinión tiene Elohím (Dios) acerca del tema.

Dice el apóstol Pablo, en la Sagrada Escritura: “Pagad a todos lo que debéis... No debáis a nadie nada” (Romanos 13:7, 8). Por su parte, el sabio Salomón dice: “El que toma prestado es siervo del que presta” (Proverbios 22:7).

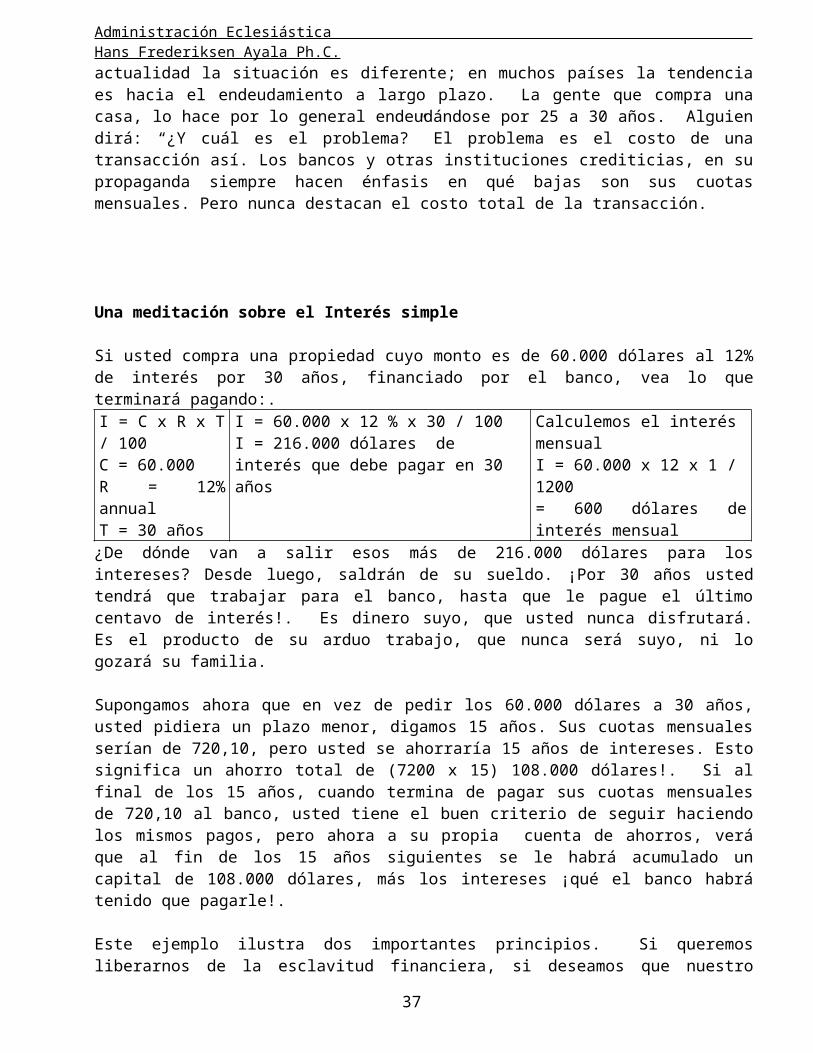

Es interesante notar que en el sistema económico que Elohím estableció para Su pueblo de Israel, se hacía provisión para que ninguna deuda se prolongara demasiado tiempo. Cada siete años se perdonaban todas las deudas. Por lo tanto, los que prestaban dinero calculaban cuánto faltaba para el séptimo año, y ajustaban el monto del préstamo y el ritmo de los pagos de modo que la deuda se cancelara en su totalidad antes que llegara el año séptimo. El resultado era que nadie se endeudaba a largo plazo. En la actualidad la situación es diferente; en muchos países la tendencia es hacia el endeudamiento a largo plazo. La gente que compra una casa, lo hace por lo general endeudándose por 25 a 30 años. Alguien dirá: “¿Y cuál es el problema?” El problema es el costo de una transacción así. Los bancos y otras instituciones crediticias, en su propaganda siempre hacen énfasis en qué bajas son sus cuotas mensuales. Pero nunca destacan el costo total de la transacción.

Una meditación sobre el Interés simple

25

Si usted compra una propiedad cuyo monto es de 60.000 dólares al 12% de interés por 30 años, financiado por el banco, vea lo que terminará pagando:.I = C x R x T / 100C = 60.000R = 12% annualT = 30 años

I = 60.000 x 12 % x 30 / 100I = 216.000 dólares de interés que debe pagar en 30 años

Calculemos el interés mensualI = 60.000 x 12 x 1 / 1200 = 600 dólares de interés mensual

¿De dónde van a salir esos más de 216.000 dólares para los intereses? Desde luego, saldrán de su sueldo. ¡Por 30 años usted tendrá que trabajar para el banco, hasta que le pague el último centavo de interés!. Es dinero suyo, que usted nunca disfrutará. Es el producto de su arduo trabajo, que nunca será suyo, ni lo gozará su familia.

Supongamos ahora que en vez de pedir los 60.000 dólares a 30 años, usted pidiera un plazo menor, digamos 15 años. Sus cuotas mensuales serían de 720,10, pero usted se ahorraría 15 años de intereses. Esto significa un ahorro total de (7200 x 15) 108.000 dólares!. Si al final de los 15 años, cuando termina de pagar sus cuotas mensuales de 720,10 al banco, usted tiene el buen criterio de seguir haciendo los mismos pagos, pero ahora a su propia cuenta de ahorros, verá que al fin de los 15 años siguientes se le habrá acumulado un capital de 108.000 dólares, más los intereses ¡qué el banco habrá tenido que pagarle!.

Este ejemplo ilustra dos importantes principios. Si queremos liberarnos de la esclavitud financiera, si deseamos que nuestro futuro sea mejor que nuestro presente, no sólo debemos evitar las deudas, especialmente las que son a largo plazo, sino que también debemos ahorrar.

Pensemos qué triste es para una persona que ha trabajado toda la vida, llegar a sus años de ancianidad sin gozar de cierta seguridad económica. El que sólo trabajó para pagar deudas, termina dependiendo de lo que reciba por concepto de jubilación, lo cual en la mayoría de los casos es mucho menos de lo que ganaba cuando trabajaba.Dice el apóstol Shaulo (Pablo), a su joven colaborador Timoteo:

6 Pero gran ganancia es la bondad acompañada de contentamiento. 7 Porque nada hemos traído a este mundo, y sin duda nada podremos sacar. 8 Así que, teniendo sustento y abrigo, estemos contentos con esto. 9 Porque los que quieren enriquecerse, caen en tentación y en lazo, y en muchas codicias alocadas y dañosas, que hunden al hombre en desctrucción y perdición. 10 Porque el amor al dinero es la raíz de todos los males; el cual codiciando algunos, se descarriaron de la fe, y fueron traspasados de muchos dolores.Y un poco más adelante, agrega: “A los ricos de este siglo manda que no sean altivos, ni pongan la esperanza en las riquezas, las cuales son inciertas, sino en el Dios vivo, que nos da todas las cosas en abundancia para que las disfrutemos. Que hagan bien, que sean ricos en buenas obras, dadivosos, generosos; atesorando para sí buen fundamento para lo por venir, que echen mano de la vida eterna” (vers. 17-19).

¿Usadito ó nuevo de paquete?

Si usted tiene un automóvil que ya tiene unos cuantos años de uso, y quiere reemplazarlo por uno nuevo, tiene dos caminos: Pedir un préstamo al banco, y pagarlo, digamos en tres años. Al fin de los tres años, su vehículo “nuevo” ya no será nuevo, y usted habrá pagado por él alrededor de un tercio más de su precio. Esto significa que si debió pedir 10.000 dólares, tendrá que pagar unos 3.500 en intereses. Es mejor ahorrar lo necesario cada mes durante tres años, y contentarse mientras tanto con el auto que se tiene. Al fin de los tres años usted tendrá los 10.000 dólares más los intereses acumulados en el banco, y podrá pagar su nuevo vehículo al contado. ¡Y el auto estará nuevo, no con tres años de uso! Y ¿cuánto vale un vehículo usado de esas características? Pues alrededor de 7000 dólares, ¿cuanto perdió usted? Casi el mismo valor que si lo hubiera comprado al contado!. “Todo esto está

26

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

muy bien—dirá alguno de nuestros alumnos-, pero es demasiado tarde para mí. Le debo al banco, a dos o tres tarjetas de crédito, a mi primo y a mi cuñado, y apenas me alcanza lo que gano para pagar los intereses”.¡No se desespere!; con decisión, disciplina y perseverancia, usted también podrá recobrar la libertad y eliminar sus deudas en un plazo sorprendentemente corto. Lo primero que debe hacer, es dejar de seguir haciendo compras a crédito. Es decir, usted debe comenzar a desarrollar el hábito de no gastar.En segundo lugar, haga una lista de todas sus deudas. Al hacer la lista, ponga en primer lugar la mayor de todas, y luego las demás, hasta poner en último lugar la menor. Ahora, propóngase eliminar esa deuda menor primero. Concéntrese en ella, y verá cómo no le cuesta mucho liquidarla. Todo dinero extra, por poco que sea, aplíquelo al pago de la deuda que se ha propuesto liquidar. Pronto lo conseguirá. Entonces tome la cuota mensual que antes pagaba a esa deuda, y agréguela a la cuota de la siguiente deuda en su lista. Y cuando termine de pagarla, combine ambas cuotas y dedíquelas a disminuir la siguiente. Cada vez que termine de pagar una deuda, verá que se le hace más fácil dominar la siguiente, aunque sea mayor. A medida que vaya ganando sus batallas, irá creciendo en madurez y responsabilidad, y su respeto propio aumentará. Pronto se dará cuenta de que se está convirtiendo en un individuo libre, dueño de sus actos, con hábitos de triunfador, capaz de administrar correctamente sus medios económicos, y digno del respeto de los demás”.

Listado indicando porqué no son suplidas nuestras necesidades.Muchas veces nuestra mayordomía falla en los siguientes puntos:

No apartamos diezmos, ofrendas y dinero para ayudar al necesitado (tzdaká). Gastamos en cosas que no necesitamos. No tenemos un plan de ahorro No llevamos cuentas de lo que gastamos No sabemos el valor del dinero en el tiempo No elaboramos un presupuesto de prioridades realmente principales y necesarias. No cuidamos los bienes patrimoniales que tanto nos costó ganarlos.

Es importante enseñar a ser ahorrativo, practiquemos un estilo de vida simple, natural, contentémonos con tener, sustento y abrigo (1 Timoteo 6.7-9); no hay necesidad de una vida suntuosa y artificial de, fiestas, comidas y lujos; la gente se ha creado una avalancha de necesidades excesivas, que les llevan a la ansiedad y frustración. Las cosas de este mundo pasan junto con sus deseos pero quien busca primeramente el Reinado de Dios permanece para siempre. No hay comunión la luz con las tinieblas ni Yahwéh Elohím con el amor a las riquezas. Por favor medite en: Lucas 12.15 y 1ª Timoteo 2.9. (¡La teología de la prosperidad parece derrumbarse!).Yahwéh Elohím no quiere que suframos escasez innecesaria. El ha dispuesto las cosas de modo que vivamos sin penurias, con nuestras necesidades básicas adecuadamente cubiertas. Para disfrutar de una vida así, todo lo que necesitamos es aplicar algunos sencillos principios morales que nos mantendrán en el camino de la prosperidad.

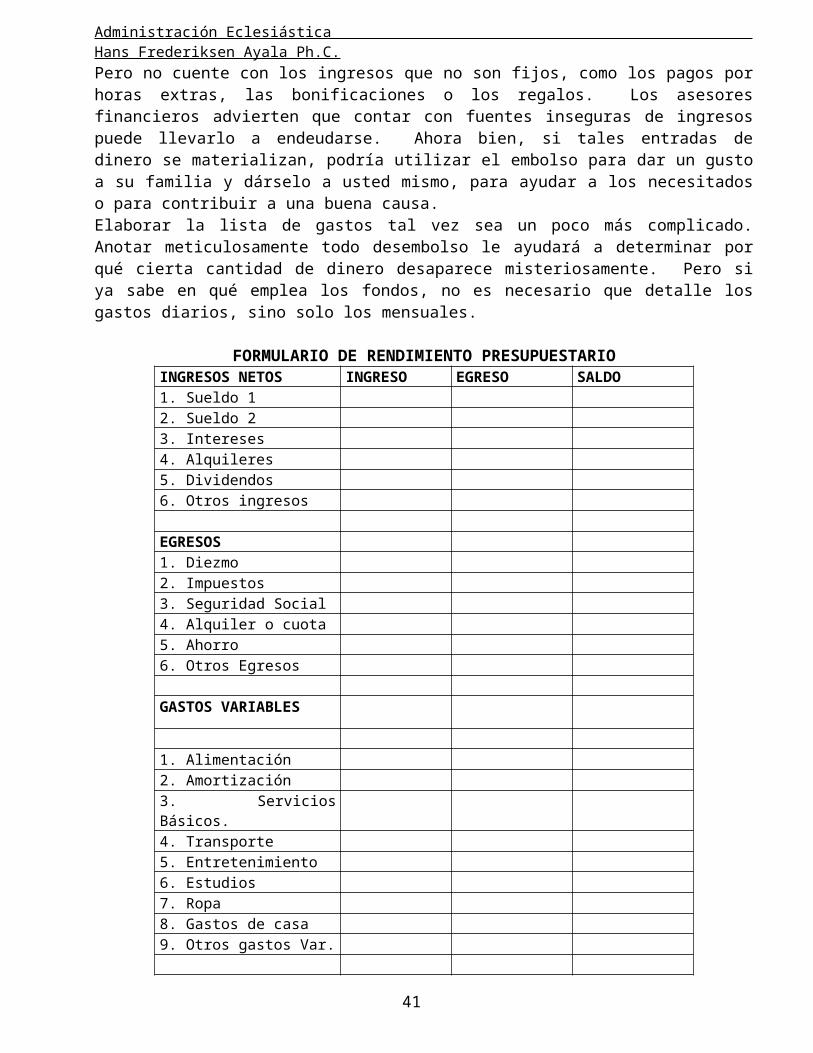

Elaboración de un presupuesto familiar y/o ministerialEn estos tiempos cambiantes no es tarea fácil administrar bien el dinero ¿Cómo puede lograrlo? La respuesta no está forzosamente en un aumento de los ingresos. Los economistas indican que la clave es tener una idea clara de cómo se gana el dinero y en qué se gasta, así como estar dispuesto a tomar decisiones bien fundadas. Para ello es necesario hacer un presupuesto.

¡Ama Qella! No sea flojo!No se resista a elaborar un presupuesto

Los presupuestos, sin embargo, "evocan todo tipo de imágenes monótonas y deprimentes", señala la asesora financiera Grace Weinstein. De modo que muchas personas se niegan a hacerlos. Algunos

27

asocian la necesidad del presupuesto con los ingresos bajos o la falta de educación. Pero hasta los profesionales con ingresos altos padecen problemas económicos. Una consejera financiera dice: "Uno de mis primeros clientes ganaba 187.000 dólares anuales...tan solamente la deuda de su tarjeta de crédito era de casi 95.000 dólares".Con todo, es relativamente fácil aprender a hacer un presupuesto. Consiste en confeccionar una lista de los ingresos y los gastos, y evitar que estos superen a aquellos. En realidad, puede resultar agradable preparar un presupuesto, y ceñirse a él puede reportar satisfacción.

Primeros pasosComencemos por la lista de ingresos. Para la mayoría de nosotros debería ser fácil, pues solo hemos de incluir unas cuantas cantidades: el salario, los intereses de la cuenta de ahorros, etc.

Pero no cuente con los ingresos que no son fijos, como los pagos por horas extras, las bonificaciones o los regalos. Los asesores financieros advierten que contar con fuentes inseguras de ingresos puede llevarlo a endeudarse. Ahora bien, si tales entradas de dinero se materializan, podría utilizar el embolso para dar un gusto a su familia y dárselo a usted mismo, para ayudar a los necesitados o para contribuir a una buena causa.Elaborar la lista de gastos tal vez sea un poco más complicado. Anotar meticulosamente todo desembolso le ayudará a determinar por qué cierta cantidad de dinero desaparece misteriosamente. Pero si ya sabe en qué emplea los fondos, no es necesario que detalle los gastos diarios, sino solo los mensuales.

FORMULARIO DE RENDIMIENTO PRESUPUESTARIOINGRESOS NETOS INGRESO EGRESO SALDO1. Sueldo 1 2. Sueldo 23. Intereses4. Alquileres5. Dividendos6. Otros ingresos

EGRESOS1. Diezmo2. Impuestos3. Seguridad Social4. Alquiler o cuota5. Ahorro6. Otros Egresos

GASTOS VARIABLES

1. Alimentación2. Amortización3. Servicios Básicos.4. Transporte5. Entretenimiento6. Estudios7. Ropa8. Gastos de casa9. Otros gastos Var.

28

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

DIFERENCIA

La lista de gastos mensualesLimite la cantidad de apartados asignándoles nombres genéricos, como "comida" y "ropa". No obstante, no omita subapartados pertinentes. Si le gusta tener invitados a comer, puede incluir otro subapartado bajo "comida". La cuestión es que la tabla se ajuste a sus circunstancias y preferencias.

¿Cuál es la principal riqueza para el creyente?En términos materiales, los creyentes debemos practicar un estilo de vida simple, natural, contentémonos con tener, sustento y abrigo (1 Timoteo 6.7-9); así cuando alguien necesite algo, siempre tendremos para darlo. No hay pues necesidad de una vida suntuosa y artificial de, fiestas, comidas y lujos; la gente se ha creado una avalancha de necesidades excesivas, que les llevan a la ansiedad y frustración. Las cosas de este mundo pasan junto con sus deseos pero quien busca primeramente el Reinado del Poderoso de Israel permanece para siempre. No hay comunión la luz con las tinieblas ni YAHWEH con las riquezas. Por favor medite en: Lucas 12.15 y 1ª Timoteo 2.9.

La Biblia nos muestra el ejemplo del Salvador, que no tenía ni donde recostar su cabeza, qué contraste con algunos pastores modernos que andan en carros lujosos con el pretexto que “son hijos de Dios y se merecen lo mejor”.

29

TEMADOCUMENTOS FUENTES

EXENCIÓN DEL IMPUESTO SOBRE LAS UTILIDADES Y DE LLEVAR REGISTROS CONTABLES

Según el inciso b) del artículo 49 de la Ley 843 (Texto ordenado en 1995) se exime a las iglesias de pagar el IUE, dicho inciso reza de la siguiente manera:"Las utilidades obtenidas por las asociaciones, fundaciones o instituciones no lucrativas autorizadas legalmente, tales como: religiosas, de caridad, beneficencia, asistencia social, educativas, culturales, científicas, ecológicas, artísticas, literarias, deportivas, políticas, profesionales, sindicales o gremiales. Respaldado en este inciso, el decreto supremo 24051, artículo 2 inciso b, establece que las entidades religiosas no están obligadas a llevar registros contables.

DOCUMENTOS FUENTES:Llamamos documentos fuentes u origen, a todos aquellos comprobantes de movimiento económico, en la iglesia se debe respaldar cada egreso y cada ingreso con sus respectivos documentos. LA FACTURALa factura es un documento mercantil de constancia escrita, que el vendedor entrega al comprador al momento de la transferencia o venta de mercaderías ó prestación de servicios en dicho documento se debe detallar el tipo de mercadería ó servicio prestado, así como el precio y condiciones.Las organizaciones religiosas, están exentas de impuestos en lo que se refiere a impuestos por terrenos, vehículos, diezmos, ofrendas y donaciones recibidas. Pero en cuanto realicen alguna otra actividad lucrativa no contemplada en sus exenciones, toda organización debe emitir factura, por ejemplo: lucro por espectáculos públicos, lucro por exhibición de películas, lucro por cursos no religiosos, venta de comida tipo restaurantes, venta de libros tipo librería todas estas actividades, si fueran realizadas fuera de las instalaciones de la iglesia, ya están contempladas como actividades secundarias con relación a la predicación del evangelio.

¿CÓMO ES LA FACTURACIÓN DE ESPECTÁCULOS PÚBLICOS?a) Se utilizarán talonarios de tres cuerpos b) Se imprimirán en original sin reproduccionesc) En cada cuerpo se señalará en forma impresa el destino de cada uno de los cuerpos:CUERPO 1 = Talón para empresa (el comienzo)CUERPO 2 = Control (parte central)CUERPO 3 = Original para el cliente (parte final) Son espectáculos eventuales los que realicen una única habilitación y no se encuentren inscritos en el Registro Único de contribuyentes (NIT), si estos contribuyentes requirieran nuevas dosificaciones deberán tramitar su inscripción al NIT.Son espectáculos permanentes los que tienen NIT y se realiza la habilitación como Otras Notas Fiscales.

¿QUE HACER EN CASO DE EXTRAVIÓ?

Notificar a la Oficina de Impuestos, mediante memorial, adjuntando lo siguiente: Formulario 301, adjuntando una denuncia a la Policía y tres publicaciones diarias en un periódico de circulación

30

Administración Eclesiástica Hans Frederiksen Ayala Ph.C.

nacional con una dimensión mínima de 10 cm. * 15 cm. En la que deberá indicarse el nombre o razón social y el Nº de NIT. Además, se presentará un memorial dirigido al Administrador de Impuestos Internos denunciando el hecho

¿DESDE QUE MONTO NO SE DEBE EMITIR FACTURA?Por toda venta a partir de Bs. 5 y a solicitud del cliente por los montos inferiores. Si se registraran veinte ventas de 1 Bs. Cada una, al finalizar se elaborará una sola factura por 20 Bs. Registrando como “ventas no facturadas del día”. Las facturas deben extenderse tanto en ventas al contado, como en ventas al crédito.Nunca deje facturas o copias en blanco en el talonario, sea cuidadoso.

FORMA DE CALCULAR EL IMPUESTO Y MONTO A FACTURARSupongamos el valor de nuestro producto a vender, sumados todos los gastos de comercialización, llegase a 5200 Bs. de Valor neto, queremos saber, en qué precio debe venderse incluyendo los impuestos IVA e IT del 16%, tenemos dos métodos: