CONTRALORÍA AUXILIAR DE RESPONSABILIDAD …...un área de 293 M2 que a razón de $54.799 más el...

31

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL AUTO No. 247 POR MEDIO DEL CUAL SE PROCEDE A ORDENAR EL ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL 113 DE 2012, ADELANTADO EN EL MUNICIPIO DE ALEJANDRÍA - ANTIOQUIA Medellín, 9 de junio de 2014 C O M P E T E N C I A De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, la Ley 610 de 2010, la Resolución Interna 0596 del 4 de Abril de 2014, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Comisionado mediante Auto 1092 de 12 de Julio de 2012, a decretar el archivo del Proceso de Responsabilidad Fiscal 113 de 2012, conforme a lo dispuesto en el Artículo 47 de la Ley 610 de 2000. FUNDAMENTOS DE HECHO La Contraloría Auxiliar de Auditoría Integrada, por medio de Oficio que aparece a folio 442, puso en conocimiento de la Contraloría Auxiliar de Responsabilidad Fiscal, presuntas irregularidades como consecuencia de la Auditoría Gubernamental con enfoque Integral Regular en el Municipio de (Alejandría), para la vigencia de 2007, lo cual puede constituir presunto detrimento patrimonial, así: HECHO 1 “Realizada la visita a la obra objeto del contrato 007 del 17 de agosto de 2010 cuyo objeto fue Servicio de mano de obra incluyendo materiales para la construcción de espolones en gavión, para estabilizar proceso erosivo, sobre la quebrada Nudillales aguas abajo del matadero suscrito con Gustavo Adolfo Hoyos Pérez por valor de $11.984.521, se evidenció que no se cumplió el objeto contractual relacionado con la estabilización del proceso erosivo, toda vez que las obras construidas como gaviones y espolón en rocas ya están sometidas a volcamiento y rotura y su pérdida constituye un presunto detrimento patrimonial por $8.696.064 evidenciado en el registro fotográfico.

Transcript of CONTRALORÍA AUXILIAR DE RESPONSABILIDAD …...un área de 293 M2 que a razón de $54.799 más el...

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL

AUTO No. 247

POR MEDIO DEL CUAL SE PROCEDE A ORDENAR EL ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL 113 DE 2012, ADELANTADO EN

EL MUNICIPIO DE ALEJANDRÍA - ANTIOQUIA

Medellín, 9 de junio de 2014

C O M P E T E N C I A

De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, la Ley 610 de 2010, la Resolución Interna 0596 del 4 de Abril de 2014, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Comisionado mediante Auto 1092 de 12 de Julio de 2012, a decretar el archivo del Proceso de Responsabilidad Fiscal 113 de 2012, conforme a lo dispuesto en el Artículo 47 de la Ley 610 de 2000.

FUNDAMENTOS DE HECHO La Contraloría Auxiliar de Auditoría Integrada, por medio de Oficio que aparece a folio 442, puso en conocimiento de la Contraloría Auxiliar de Responsabilidad Fiscal, presuntas irregularidades como consecuencia de la Auditoría Gubernamental con enfoque Integral Regular en el Municipio de (Alejandría), para la vigencia de 2007, lo cual puede constituir presunto detrimento patrimonial, así:

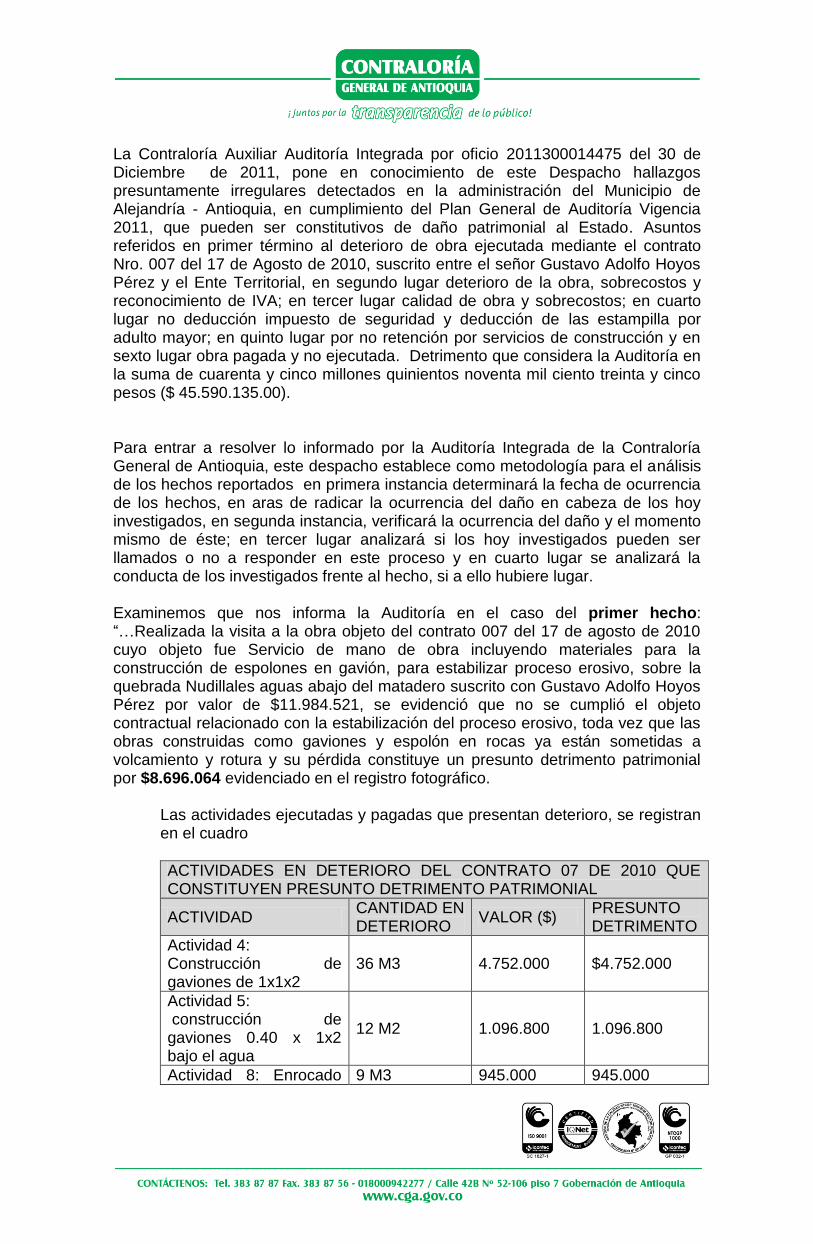

HECHO 1 “Realizada la visita a la obra objeto del contrato 007 del 17 de agosto de 2010 cuyo objeto fue Servicio de mano de obra incluyendo materiales para la construcción de espolones en gavión, para estabilizar proceso erosivo, sobre la quebrada Nudillales aguas abajo del matadero suscrito con Gustavo Adolfo Hoyos Pérez por valor de $11.984.521, se evidenció que no se cumplió el objeto contractual relacionado con la estabilización del proceso erosivo, toda vez que las obras construidas como gaviones y espolón en rocas ya están sometidas a volcamiento y rotura y su pérdida constituye un presunto detrimento patrimonial por $8.696.064 evidenciado en el registro fotográfico.

Las actividades ejecutadas y pagadas que presentan deterioro, se registran en el cuadro

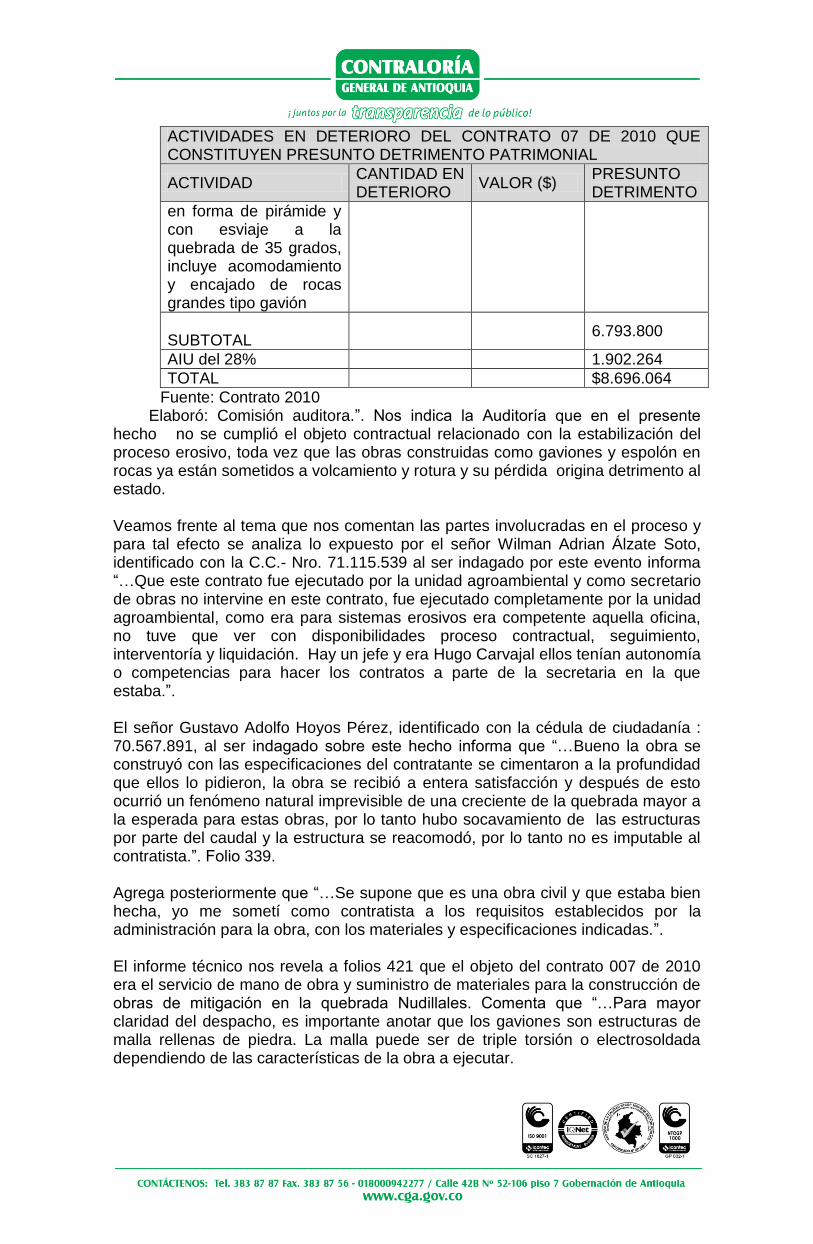

ACTIVIDADES EN DETERIORO DEL CONTRATO 07 DE 2010 QUE CONSTITUYEN PRESUNTO DETRIMENTO PATRIMONIAL

ACTIVIDAD CANTIDAD EN DETERIORO

VALOR ($) PRESUNTO DETRIMENTO

Actividad 4: Construcción de gaviones de 1x1x2

36 M3 4.752.000 $4.752.000

Actividad 5: construcción de gaviones 0.40 x 1x2 bajo el agua

12 M2 1.096.800 1.096.800

Actividad 8: Enrocado en forma de pirámide y con esviaje a la quebrada de 35 grados, incluye acomodamiento y encajado de rocas grandes tipo gavión

9 M3 945.000 945.000

SUBTOTAL

6.793.800

AIU del 28% 1.902.264

TOTAL $8.696.064

Fuente: Contrato 2010 Elaboró: Comisión auditora.

HECHO 2

Uno de los proyectos de la actual administración, es el proyecto paisajístico, recreativo y turístico denominado Balneario sobre la quebrada Nudillales que ha sido ejecutado en tres etapas. Para la revisión del contrato de la tercera Etapa objeto de evaluación de esta auditoría, cuyo punto de partida fue el final de lo ejecutado en la Segunda etapa, se hizo necesario revisar algunos antecedentes; uno de ellos es el contrato 030 suscrito el 9 de diciembre de 2008 con Gustavo Adolfo Hoyos Pérez por valor de $108.471.694, adicionado en $54.235.847 para un total de $162.707.541 ejecutado durante la vigencia 2009 cuyo objeto fue construcción Segunda etapa del Balneario del Municipio de Alejandría en el cual se determinó lo siguiente: (F)

De la revisión de la obra y de las actividades pagadas según el acta final, respecto de la calidad y operatividad de la obra se evidenció que la actividad 37 relacionada con piso en adoquín para el sendero presenta deterioro en gran parte del área construida, como se evidencia en el registro fotográfico, caracterizados por hundimientos, inestabilidad y discontinuidad en la superficie de circulación, además de mala calidad en las unidades de adoquín instaladas ya que algunas de ellas se encontraron pulverizadas. Del total ejecutado se cuantificó en deterioro

un área de 293 M2 que a razón de $54.799 más el 27% de AIU, tuvieron un costo de $20.391.255,89 constitutivo de presunto detrimento patrimonial. Revisados los Análisis de Precios Unitarios (APU), se hallaron sobrevalorados los costos unitarios de algunas actividades que no demandan determinadas factores

ITEM ACTIVIDAD VR UNIT RECONOCIDO

VR/UNIT CALCULADO

DIFERENCIA EN $

CANT PAGADA

PRESUNTO DETRIMENTO

1, 54 y 65

Desmonte o descapote, excavación o nivelación y limpieza

6.000 2.050 3.950 336,41 1.328.819,5

8

Excavación manual en material heterogéneo

15.000 8.856 6144 19.61 120.483,84

14 Descapote 3.000 1.157 1.843 261.13 481.262,59

26 Excavaciones manuales en material común

15.000 8.856 6.144 88.78

29 Siembra de árboles

70.000 58.940 11060 30 331.800

30 Excavaciones manuales en material común

15.000 8.856 6.144 198.56 1.219.952,64

40 Excavaciones manuales en material común

15.000 8.856 6.144 1.12 6.881,28

35 Y 39 Llenos en material granular

16.000 9856 6144 255,79 1.571.573,76

36 engramado 6.000 3788 2212 111.54 M2

246.726,48

38 Bolardo 75.000

No observado en obra

75.000 1 75.000

47 Retiro de techo en teja de barro

7.500 3.550 3.950 37.39 147.690,5

49 Transporte de techo: no se reconoce porque está incluido en la actividad 6

1.000.000

SUBTOTAL

4.636.890,31

AIU DEL 27% 1.251.960,3837

TOTAL 7.782.150,93

Fuente: Contrato 2010

Elaboró: Comisión auditora.

Al contrato se le reconoció IVA sobre utilidad por valor de $1.018.445 que constituye presunto detrimento patrimonial por cuanto los contratos de obra pública están exentos de IVA según el Artículo 100 de la Ley 21 de 1992. Presunto detrimento total dentro del contrato: $28.173.406

HECHO 3

De la cuantificación y verificación de las obras del contrato 005 del 6 de abril de 2011, cuyo objeto fue adecuación del Centro Educativo Rural de la vereda Tocaima suscrito con Consorcio por valor de $99.498.053, se determinó lo siguiente: (F).

La escuela está localizada en un costado lado de la vía que comunica a Alejandría con el municipio de Guatapé y paralelo a esta carretera, con los recursos asignados al proyecto de la escuela, se proyectó una cuneta que recoge las aguas de la vía y las ingresa a los terrenos de la escuela, se destaca la deficiente calidad en las especificaciones de la cuneta triangular que ya está destruida en gran parte de la longitud paralela a la escuela, observadas sus dimensiones no cumplen con lo requerido en una carretera de esta naturaleza, por lo tanto el dinero invertido en la cantidad de cunetas correspondiente a una longitud de 48 metros instalado sobre la vía que a razón de $66.690/M (incluido el 30% de AIU) tuvieron un costo de $3.201.120 que constituye un presunto detrimento patrimonial

Por encontrar elevado el costo unitario de la actividad Obra Extra 6 (OE6), relacionada con suministro y construcción de aliviadero para drenaje del cárcamo de aguas lluvias, se procedió a la revisión de los Análisis de precios unitarios (APU), encontrándose desfasada la cuadrilla de la mano de obra conformada por cuatro ayudantes y un oficial, aclarando además que el rendimiento cobrado por el contratista es mínimo, es decir, según el contratista y aval por la administración, esa cuadrilla no alcanza en un día a hacer un metro lineal de estructura. Según los análisis técnicos, para preparar un metro lineal de estructura se requieren solamente de un oficial y un ayudante; no obstante por las condiciones de pendiente del terreno, se le reconocen un oficial con dos ayudantes, por lo que el costo de los otros 2 ayudantes equivalente a $99.114.75 más el 30% de AIU genera presuntamente un sobrecosto a la actividad. Restando este valor al costo directo pagado al contratista de $350.000, quedaría como valor unitario a pagar $250.885.25 por cada metro lineal que multiplicados por 26.5 m.l =$6.648.459,125 que restado del valor pagado genera una diferencia de $2.626.540,875 más el 30% de AIU =$3.414.503,1375 como presunto detrimento patrimonial en la actividad

El presunto detrimento patrimonial total del contrato asciende a $6.615.623,1375.

HECHO 4

El contrato tipificado como de prestación de servicios, realmente es de obra pública por el reporte de actividades relacionadas con retiro de derrumbes y adecuación de la banca de vías, en este sentido es necesario recordar lo establecido en el Numeral 1 del Artículo 32 de la ley 80 de 1993. La omisión de la norma anterior, conllevó la no deducción del impuesto de seguridad por valor de $382.500 que constituye presunto detrimento patrimonial.

Además por tratarse de un contrato de obra pública tampoco se evidenció la deducción de la Estampilla pro Adulto Mayor por valor de $306.000, presumiéndose como detrimento patrimonial.

Presunto detrimento patrimonial: $ 688.500

HECHO 5

El 24 de abril de 2010, la administración municipal celebró con la Fundación Biodiversidad del trópico – BIOTRÓPICO, el contrato de obra pública No 02 cuyo objeto fue la construcción de 27 estufas eficientes con sus huertos leñeros con las especificaciones técnicas, capacitaciones y asistencia técnica para el buen manejo, funcionamiento y mantenimiento de las estufas en la zona urbana y suburbana del municipio de Alejandría, por valor de $30´928.721, revisadas las órdenes de pago y comprobantes de egreso Nos 401 y 408, no se evidenció la respectiva retención por concepto de servicios de construcción (1%). Lo anterior contravino el Artículo 514 del Decreto 624 de 1989 - Estatuto Tributario y leyes que la modifican. Presumiéndose un detrimento patrimonial de $309.928. (F)

HECHO 6

El 9 de noviembre de 2010, la administración municipal celebró con Nilson Orlando Gutiérrez Agudelo, el contrato de obra pública No 11 cuyo objeto fue el mantenimiento y mejoramiento de las vías terciarias existentes en jurisdicción del municipio de Alejandría, subregión oriente del departamento de Antioquia, por valor de $199´987.376, en la revisión de las cantidades de obra, se pudo detectar diferencias en algunas actividades, las que se calculan en el siguiente cuadro, generando un presunto detrimento patrimonial por obra pagada y no ejecutada por valor de $1´106.613. (F)

ÍTEM DESCRIPCIÓN

UNIDAD

VALOR UNITARIO

CANTIDAD CONTRATADA

CANTIDAD PAGADA

DIFERENCIA MEDIDA. VALOR PAGADO

1.5 Tubería de concreto reforzado. D

ML 429.000 48 30 244.530

ÍTEM DESCRIPCIÓN

UNIDAD

VALOR UNITARIO

CANTIDAD CONTRATADA

CANTIDAD PAGADA

DIFERENCIA MEDIDA. VALOR PAGADO

= 900 mm (Tipo 1) RESPUESTA: Según el dato falto 0.57 ML de tubería de los 30 ML pagados, o sea medio tubo.

1.6

Concreto clase D RESPUESTA: Se midieron los concretos de las posetas y los cabezotes, falto el concreto donde se apoyo la tubería

M3 446.700 24 16 501.197

OE2

Construcción de gavión con lleno en suelo cemento RESPUESTA: Se midieron los gaviones que se observaron a simple vista, no los que estaban bajo tierra.

M3 92.142 120 120 112.413

Subtotal

857.840

A.I.U (29%).

248.773

Total $1´106.613

Fuente: Contrato 2010 Elaboró: Comisión auditora.

Presunto detrimento: 1.106.613

PRESUNTOS RESPONSABLES

Fueron vinculados al presente proceso en calidad de presuntos responsables los señores Oscar Ignacio Valencia Vargas, identificado con la C.C. Nro. 3.363.916, ubicado en Medellín, carrera 15 Nro. 46 - 72, Teléfono 226 59 18, en Calidad de Alcalde Municipal, por el hecho Uno (1), Dos (2), Tres (3), Seis (6); Wilman Adrian Álzate Soto, identificado con la cédula de ciudadanía No. 71.115.539 del Carmen de Viboral, en calidad de Secretario de Planeación, Obras Públicas y Vivienda durante las vigencia 2010-2011, Dirección calle 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 103; por el hecho Uno (1), Dos (2), Tres (3), Seis (6); Hugo Alberto Carvajal Carmona Vargas, identificado con la cédula de ciudadanía No. 3364303 de Alejandría, en calidad de Interventor – Jefe de la Oficina Agroambiental durante la vigencia de 2010-2011, en calidad de interventor, dirección calle 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 103; por el hecho Uno (1); Gustavo Adolfo Hoyos Pérez, Cedula de Ciudadanía No 70.567.891 de Envigado, en calidad de Contratista para el contrato, 030 de 9 de diciembre de 2088, y el contrato 007 de 17 de agosto de 2010, acorde con los hallazgos, dirección, Carrera 42B 46C sur 38 Envigado –Antioquia- Teléfono 2762734, por el Hecho Nro. Uno (1), Dos (2); Flor Alba Noreña Castaño, identificada con al Cedula de Ciudadanía 42730584 de Jardín, en calidad de Secretario de Hacienda, ubicada en la 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 107, por el Hecho Dos (2), Cuatro (4) y Cinco (5); Consorcio Alejandría Identificado con el NIT No 900426152-5, representado legalmente por Mónica Liliana García Maya identificada con la Cédula de Ciudadanía No 43617848, en calidad de contratista por el contrato 005 del 6 de abril de 2011, dirección Calle 34 Número 80C -11, Medellín-Antioquia -Teléfono: 2668878. Por el Hecho Nro. Tres (3); Carlos Alberto Hernández Ramírez, identificado con al Cedula de Ciudadanía No 70128045 de Medellín, en calidad de Interventor del contrato 011 del 09 de noviembre de 2010, dirección calle 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 103; por el hecho Seis (6); Nilson Orlando Gutiérrez Agudelo Identificado con la Cédula de Ciudadanía No 3363916 de Alejandría, en calidad de contratista por el contrato 011 de 9 de noviembre de 2010, dirección Calle 27 Número 45-40 Torre 7 Apartamento 132 Envigado – Antioquia- Teléfono 2707759, por el Hecho Nro. Seis (6) y por un presunto detrimento patrimonial equivalente a cuarenta y cinco millones quinientos noventa mil ciento treinta y cinco pesos ($ 45.590.135.00).

DETRIMENTO PATRIMONIAL

El presunto detrimento patrimonial reportado por la Auditoría que efectuó visita al Municipio de Alejandría – Antioquia, asciende a la suma de cuarenta y cinco millones quinientos noventa mil ciento treinta y cinco pesos ( $ 45.590.135.00).

FECHA DE OCURRENCIA DEL HECHO

Los hechos reportados por la Auditoría de la Contraloría tienen ocurrencia en diferentes fechas, teniendo como punto de partida el año 2008, 2009, 2010 y 2011.

ENTIDAD ESTATAL AFECTADA

Como entidad estatal fue reportado el Municipio de Alejandría - Antioquia, identificado con el Nit Nro. 890.983.701-1, ubicado en Calle 20 Nro. 19 -36, Parque Principal, teléfono 866 01 12. Fax. (57-4) 8660155, correo electrónico: [email protected].

FUNDAMENTOS DE DERECHO

Como fundamentos de derecho respecto de los hechos anteriormente señalados, se tienen en principio las siguientes normas y disposiciones: La Constitución Política, Artículos 209, 272 y 355; Leyes 610 de 2000, 1474 de 2011 y 111 de 1996, ley 80 de 1993 y 1150 de 2007 y demás normas que lo modifican y reforman.

VINCULACIÓN DEL GARANTE

Fueron vinculados como terceros civilmente responsables las compañías aseguradoras Seguros Generales Suramericana S A, identificada con el Nit Nro. 890.903.407.9, Ubicada en la Carrera 64B No 49 A -30 Medellín Antioquia, responsable de la póliza global de manejo No 0022294-3, vigente desde el 20 de febrero de 2009 hasta el 20 de febrero de 2010, por un valor total de $10.000.000 millones de pesos; Seguros del Estado S.A. identificado con el Nit Nro. 860.009.578-6, ubicada en la carrera 43 A Nro. 31 83, responsable de la Póliza No. 65-44-101050656, con vigencias que empiezan 24 de agosto de 2010 al 24 de octubre de 2013, y del 12 de julio de 2007 al 12 de julio de 2008, con un valor asegurado total de $2.698.828.80, vinculado al contrato 007 de 17 de agosto de 2010. Calle 53 No 45 – 45 ofician 1006 Teléfono 369 50 60 Medellín – Colombia; Aseguradora solidaria de Colombia, identificada con el Nit Nro. 860.524.654-6, ubicada en la avenida el Poblado Nro. 31 -75, responsable de la Póliza No 520-47-994000014688, con vigencias que comienzan el 6 de abril de 2011 y terminan 06 de abril de 2013. Con un total de Valor Asegurado de $79.598.445, seguro vinculado al contrato 005 de 6 de abril de 2011. Calle 100 No 9 A -45 Piso 8 y 12.Bogota D.C.; Liberty Seguros S.A. según Póliza Número 4966235, con vigencias que empiezan el 14 de noviembre de de 2010 y terminan el 14 de marzo de 2014, con un valor total asegurado de $179.988.639, seguro vinculado al

contrato 011 de 9 de noviembre de 2010. Calle 10 B No 37-69 Medellín Colombia.

ACTUACIONES DEL DESPACHO

La Contraloría Auxiliar Auditoría Integrada por oficio 2011300014475 del 30 de Diciembre de 2011, pone en conocimiento de este Despacho los hallazgos presuntamente irregulares detectados en la administración del Municipio de Alejandría - Antioquia. Folio 293.

Auto 467 de 03 de Marzo de 2012, comisiona trámite proceso 113 de 2012, adelantado en el Municipio de Alejandría - Antioquia. Folio 294.

Auto 212 de 16 de Abril de 2012 apertura el proceso 113 de 2012, adelantado en el Municipio de Alejandría - Antioquia. Folio 314.

Versión libre del señor Wilman Adrian Álzate Soto, identificado con la C.C. Nro. 71.115.539, obra a folios 333.

Versión libre del señor Gustavo Adolfo Hoyos Pérez, identificado con la C.C. Nro. 70.567.891, obra a folios 339.

Versión Libre de la señora Flor Alba Noreña Castaño, identificada con la C.C. Nro. 42.730.584, obra a folio 347.

Notificaciones, citaciones y comunicaciones obran a folios 351 y siguientes.

Versión libre del señor Nilson Orlando Gutierrez Agudelo, identificado con la C.C. Nro. 71.451.429, obra a folio 416.

Informe técnico obra a folio 419.

Traslado Informe Técnico obra a folio 418.

Notificación obra a folio 436.

Auto 1092 de 12 de Julio de 2013 comisiona el trámite del proceso 113 de 2012.

CONSIDERACIONES DEL DESPACHO

Este despacho con la finalidad de resolver de fondo la actuación que a la fecha ha adelantado, indica que las instructivas dan lugar al archivo del expediente, en tanto, no existe daño patrimonial. Basa esta manifestación en las pruebas obrantes en el proceso (informes, documentos, versiones y normatividad), las cuales se analizan y valoran en este momento procesal.

La Contraloría Auxiliar Auditoría Integrada por oficio 2011300014475 del 30 de Diciembre de 2011, pone en conocimiento de este Despacho hallazgos presuntamente irregulares detectados en la administración del Municipio de Alejandría - Antioquia, en cumplimiento del Plan General de Auditoría Vigencia 2011, que pueden ser constitutivos de daño patrimonial al Estado. Asuntos referidos en primer término al deterioro de obra ejecutada mediante el contrato Nro. 007 del 17 de Agosto de 2010, suscrito entre el señor Gustavo Adolfo Hoyos Pérez y el Ente Territorial, en segundo lugar deterioro de la obra, sobrecostos y reconocimiento de IVA; en tercer lugar calidad de obra y sobrecostos; en cuarto lugar no deducción impuesto de seguridad y deducción de las estampilla por adulto mayor; en quinto lugar por no retención por servicios de construcción y en sexto lugar obra pagada y no ejecutada. Detrimento que considera la Auditoría en la suma de cuarenta y cinco millones quinientos noventa mil ciento treinta y cinco pesos ($ 45.590.135.00).

Para entrar a resolver lo informado por la Auditoría Integrada de la Contraloría General de Antioquia, este despacho establece como metodología para el análisis de los hechos reportados en primera instancia determinará la fecha de ocurrencia de los hechos, en aras de radicar la ocurrencia del daño en cabeza de los hoy investigados, en segunda instancia, verificará la ocurrencia del daño y el momento mismo de éste; en tercer lugar analizará si los hoy investigados pueden ser llamados o no a responder en este proceso y en cuarto lugar se analizará la conducta de los investigados frente al hecho, si a ello hubiere lugar. Examinemos que nos informa la Auditoría en el caso del primer hecho: “…Realizada la visita a la obra objeto del contrato 007 del 17 de agosto de 2010 cuyo objeto fue Servicio de mano de obra incluyendo materiales para la construcción de espolones en gavión, para estabilizar proceso erosivo, sobre la quebrada Nudillales aguas abajo del matadero suscrito con Gustavo Adolfo Hoyos Pérez por valor de $11.984.521, se evidenció que no se cumplió el objeto contractual relacionado con la estabilización del proceso erosivo, toda vez que las obras construidas como gaviones y espolón en rocas ya están sometidas a volcamiento y rotura y su pérdida constituye un presunto detrimento patrimonial por $8.696.064 evidenciado en el registro fotográfico.

Las actividades ejecutadas y pagadas que presentan deterioro, se registran en el cuadro

ACTIVIDADES EN DETERIORO DEL CONTRATO 07 DE 2010 QUE CONSTITUYEN PRESUNTO DETRIMENTO PATRIMONIAL

ACTIVIDAD CANTIDAD EN DETERIORO

VALOR ($) PRESUNTO DETRIMENTO

Actividad 4: Construcción de gaviones de 1x1x2

36 M3 4.752.000 $4.752.000

Actividad 5: construcción de gaviones 0.40 x 1x2 bajo el agua

12 M2 1.096.800 1.096.800

Actividad 8: Enrocado 9 M3 945.000 945.000

ACTIVIDADES EN DETERIORO DEL CONTRATO 07 DE 2010 QUE CONSTITUYEN PRESUNTO DETRIMENTO PATRIMONIAL

ACTIVIDAD CANTIDAD EN DETERIORO

VALOR ($) PRESUNTO DETRIMENTO

en forma de pirámide y con esviaje a la quebrada de 35 grados, incluye acomodamiento y encajado de rocas grandes tipo gavión

SUBTOTAL

6.793.800

AIU del 28% 1.902.264

TOTAL $8.696.064

Fuente: Contrato 2010 Elaboró: Comisión auditora.”. Nos indica la Auditoría que en el presente hecho no se cumplió el objeto contractual relacionado con la estabilización del proceso erosivo, toda vez que las obras construidas como gaviones y espolón en rocas ya están sometidos a volcamiento y rotura y su pérdida origina detrimento al estado. Veamos frente al tema que nos comentan las partes involucradas en el proceso y para tal efecto se analiza lo expuesto por el señor Wilman Adrian Álzate Soto, identificado con la C.C.- Nro. 71.115.539 al ser indagado por este evento informa “…Que este contrato fue ejecutado por la unidad agroambiental y como secretario de obras no intervine en este contrato, fue ejecutado completamente por la unidad agroambiental, como era para sistemas erosivos era competente aquella oficina, no tuve que ver con disponibilidades proceso contractual, seguimiento, interventoría y liquidación. Hay un jefe y era Hugo Carvajal ellos tenían autonomía o competencias para hacer los contratos a parte de la secretaria en la que estaba.”. El señor Gustavo Adolfo Hoyos Pérez, identificado con la cédula de ciudadanía : 70.567.891, al ser indagado sobre este hecho informa que “…Bueno la obra se construyó con las especificaciones del contratante se cimentaron a la profundidad que ellos lo pidieron, la obra se recibió a entera satisfacción y después de esto ocurrió un fenómeno natural imprevisible de una creciente de la quebrada mayor a la esperada para estas obras, por lo tanto hubo socavamiento de las estructuras por parte del caudal y la estructura se reacomodó, por lo tanto no es imputable al contratista.”. Folio 339. Agrega posteriormente que “…Se supone que es una obra civil y que estaba bien hecha, yo me sometí como contratista a los requisitos establecidos por la administración para la obra, con los materiales y especificaciones indicadas.”. El informe técnico nos revela a folios 421 que el objeto del contrato 007 de 2010 era el servicio de mano de obra y suministro de materiales para la construcción de obras de mitigación en la quebrada Nudillales. Comenta que “…Para mayor claridad del despacho, es importante anotar que los gaviones son estructuras de malla rellenas de piedra. La malla puede ser de triple torsión o electrosoldada dependiendo de las características de la obra a ejecutar.

Estas estructuras son de extremada resistencia, al no permitir la acumulación de presiones hidrostáticas, por eso son totalmente permeables y permiten ser atravesadas por el agua y alivian las importantes tensiones que se acumulan en la parte posterior de los muros de tipo tradicional (muros de concreto), debido a esta y puede tener su base, incluso, bajo el nivel freático siempre que esta sea de carácter portante. Así mismo debido a su gran flexibilidad soportan movimientos y asientos diferenciales sin pérdida de eficiencia .”. Expresa la funcionaria encargada de la realización de este informe las características y condiciones técnicas de los gaviones, e indica cómo se encuentran conformados; al igual que anota y resalta la eficiencia de este sistema en la mitigación de zonas afectadas por la erosión. Indica que dentro de las ventajas se encuentran la flexibilidad, la permeabilidad, durabilidad, resistencia, versatilidad, integración paisajística, competitividad y no requerir cimentación. Frente a la verificación de la construcción y el levantamiento de los gaviones expresa después de efectuar visita al lugar que “…efectivamente el muro que fue construido en gaviones se encuentra deflectado, pero es precisamente por la acción o efecto que produce la corriente de agua sobre la estructura que se diseña este tipo de estructuras de tipo flexible; las cuales se acomodan a las condiciones del terreno, ello no implica que haya fallad; si no que por su misma naturaleza se adapta a las características del terreno, como en el caso se presenta.”. Nos informa la funcionaria de la Contraloría que lo apreciado por la Auditoría no es una situación crítica del gavión y que por defectos en su construcción se produzca deflactación en su estructura. Su percepción técnica del gavión, su construcción y utilidad en el lugar es debidamente apreciada en el lugar, relievando entre otros aspectos que este se adapta a las características del terreno. Concluye la funcionaria que “…El objeto de contrato se ha logrado, pues lo que pretendía era controlar la erosión en este sitio y en la visita se pudo evidenciar que el proceso no ha evolucionado.”. Para apoyar sus explicaciones técnicas, entrega prueba documental consistente en fotografías que revelan el estado de los gaviones, el estado de la zona que se pretendía salvaguardar para evitar el proceso progresivo de la erosión y el aumento de revegetalización natural de la zona, lo cual permite frenar ese proceso continuo de erosión en la zona. De la explicación dada por el versionado, la visita técnica efectuada por la Contraloría de Antioquia, las fotografías arrimadas al expediente, se concluye que el hecho mencionado no está llamado a prosperar, toda vez que lo informado se encuentra conforme a lo acordado por las partes y no existe en el actual instante procesal mérito para cuestionar su ejecución. Por lo tanto, se ordenará archivar las presentes diligencias por este hecho, al considera que este no existe y no causó detrimento al patrimonio del municipio de Alejandría y reunir los requisitos exigidos por el art. 47 de la ley 610 de 2000. Frente al Hecho Nro. Dos (2) la Auditoria nos informa que “…Uno de los proyectos de la actual administración, es el proyecto paisajístico, recreativo y turístico denominado Balneario sobre la quebrada Nudillales que ha sido ejecutado en tres etapas. Para la revisión del contrato de la tercera Etapa objeto de evaluación de esta auditoría, cuyo punto de partida fue el final de lo ejecutado en la Segunda etapa, se hizo necesario revisar algunos antecedentes; uno de ellos es el contrato 030 suscrito el 9 de diciembre de 2008 con Gustavo Adolfo Hoyos

Pérez por valor de $108.471.694, adicionado en $54.235.847 para un total de $162.707.541 ejecutado durante la vigencia 2009 cuyo objeto fue construcción Segunda etapa del Balneario del Municipio de Alejandría en el cual se determinó lo siguiente: (F)

De la revisión de la obra y de las actividades pagadas según el acta final, respecto de la calidad y operatividad de la obra se evidenció que la actividad 37 relacionada con piso en adoquín para el sendero presenta deterioro en gran parte del área construida, como se evidencia en el registro fotográfico, caracterizados por hundimientos, inestabilidad y discontinuidad en la superficie de circulación, además de mala calidad en las unidades de adoquín instaladas ya que algunas de ellas se encontraron pulverizadas. Del total ejecutado se cuantificó en deterioro un área de 293 M2 que a razón de $54.799 más el 27% de AIU, tuvieron un costo de $20.391.255,89 constitutivo de presunto detrimento patrimonial. Revisados los Análisis de Precios Unitarios (APU), se hallaron sobrevalorados los costos unitarios de algunas actividades que no demandan determinadas factores

ITEM ACTIVIDAD VR UNIT RECONOCIDO

VR/UNIT CALCULADO

DIFERENCIA EN $

CANT PAGADA

PRESUNTO DETRIMENTO

1, 54 y 65

Desmonte o descapote, excavación o nivelación y limpieza

6.000 2.050 3.950 336,41 1.328.819,5

8

Excavación manual en material heterogéneo

15.000 8.856 6144 19.61 120.483,84

14 Descapote 3.000 1.157 1.843 261.13 481.262,59

26 Excavaciones manuales en material común

15.000 8.856 6.144 88.78

29 Siembra de árboles

70.000 58.940 11060 30 331.800

30 Excavaciones manuales en material común

15.000 8.856 6.144 198.56 1.219.952,64

40 Excavaciones manuales en material común

15.000 8.856 6.144 1.12 6.881,28

35 Y 39 Llenos en material granular

16.000 9856 6144 255,79 1.571.573,76

36 engramado 6.000 3788 2212 111.54 M2

246.726,48

38 Bolardo 75.000

No observado en obra

75.000 1 75.000

ITEM ACTIVIDAD VR UNIT RECONOCIDO

VR/UNIT CALCULADO

DIFERENCIA EN $

CANT PAGADA

PRESUNTO DETRIMENTO

47 Retiro de techo en teja de barro

7.500 3.550 3.950 37.39 147.690,5

49 Transporte de techo: no se reconoce porque está incluido en la actividad 6

1.000.000

SUBTOTAL

4.636.890,31

AIU DEL 27% 1.251.960,3837

TOTAL 7.782.150,93

Fuente: Contrato 2010 Elaboró: Comisión auditora.”.

Nos informa la Auditoría que la actividad 37 relacionada con la construcción del piso en adoquín para el sendero del proyecto paisajístico y recreativo denominado Balneario de la quebrada Nudillales presenta deterioro en gran parte del área construida, razón ésta por la que considera existe detrimento patrimonial a las arcas del Municipio. Para apreciar la existencia de detrimento en la observación realizada por la Auditoría de la Contraloría nos remitiremos a lo expresado por los vinculados a este hecho. Así, el señor Wilman Adrian Álzate Soto, identificado con la C.C.- Nro. 71.115.539 al ser indagado por este evento informa “…Este proyecto al igual que la respuesta anterior, correspondió a la oficina agroambiental, fue en convenio con Cornare quienes realizaron la interventoría externa, se que hubo inconvenientes en cuanto al adoquín, este adoquín se instaló para uso peatonal y a la zona desde que se hizo esta etapa, circularon vehículos, y fue por ello que se deterioro, pro el paso de vehículos que no respetaban que la construcción era para paso peatonal, pasaban por irrespeto, incluso hubo letrero para prohibido el uso vehículo , y hubo que colocar una puerta en el año 2011 para evitar más daño. El deterioro fue por el paso abusivo de vehículo, no por la mal calidad del adoquín. Aunque yo no tuve que ver con el APU y que le corresponde responder al jefe de la Agroambiental, puedo decir que fue proyecto que se presentó a Cornare, con presupuesto y APUY CON Cornare se ajusto el presupuesto el APU y ellos lo aprobaron, y estos presupuesto a APU fueron la base para la contratación y se ejecutaron.”. Nos expresa el versionado no tener nada que ver en la ejecución de este proyecto, el cual estaba asignado a otra área de la Administración. Nos revela no obstante que “…hubo inconvenientes en cuanto al adoquín, este adoquín se instaló para uso peatonal y a la zona desde que se hizo esta etapa, circularon vehículos, y fue por ello que se deterioro, pro el paso de vehículos que no respetaban que la construcción era para paso peatonal, pasaban por irrespeto, incluso hubo letrero para prohibido el uso vehículo, y hubo que colocar una puerta en el año 2011 para evitar más daño.”. El señor Álzate Soto, muestra que los problemas sufridos por la estructura montada, el paso peatonal adoquinado, fue dañado por el abuso de personas que utilizaron el sendero para entrar y salir con vehículos. Recordemos que este era

un sendero peatonal, evidentemente, no tiene en su constitución aspectos técnicos que permitan como se podrá ver más adelante capacidad para permitir el paso vehicular. El señor Gustavo Adolfo Hoyos Pérez, identificado con la cédula de ciudadanía Nro. 70.567.891, al ser indagado sobre este hecho informa que “…En el Ítem del adoquín la descripción dice adoquín peatonal, el sendero se construyó con este propósito peatonal el municipio prohibió el paso de carros y motos , los vehículos comenzaron a entrar por ahí constantemente deteriorando el adoquín , el sendero es público, falta de cultura en la población y respeto por la obra y control , anexo 5 folios donde se pueden apreciar en las fotografía la entrada de vehículos de hasta 18 toneladas, tipo volqueta, el municipio me pidió que utilizara el adoquín de la bloquera municipal del cual tengo certificación de calidad del mismo por parte de secretaria de Obras públicas y vivienda, y este fue el que se utilizó anexo un folio.”. Folio 339. Nos informa que el sendero se construyó como área peatonal y fue utilizado luego por vehículos, tanto motos como carros y fueron los que deterioraron este espacio. Lugar que considera público y dada la falta de cultura de la gente se causó daño a esta obra. La situación planteada por el señor Hoyos Pérez, concuerda con lo manifestado por el Secretario de Obras Públicas Wilman Adrian Álzate Soto, quien en su versión se que hubo inconvenientes en cuanto al adoquín, este adoquín se instaló para uso peatonal y a la zona desde que se hizo esta etapa, circularon vehículos, y fue por ello que se deterioro, pro el paso de vehículos que no respetaban que la construcción era para paso peatonal, pasaban por irrespeto.”. Para respaldar sus afirmaciones, el señor Gustavo Adolfo Hoyos Pérez entrega al despacho certificación del estado del adoquín; la cual obra a folios 341 y aporta igualmente fotos ilustrativas del área correspondiente al sendero peatonal siendo utilizado por vehículos livianos y pesados, que no respetan el fin de la construcción del sendero y menos las señalizaciones existentes en lugar que indican el paso prohibido a este tipo de vehículos. Obran a folios 342 y siguientes. El informe técnico ordenado por este despacho nos revela a folios 422 que el “…Contrato 030 suscrito el 9 de Diciembre de 2008 con Gustavo Adolfo Hoyos Pérez por valor de $ 108.471.694.0,…cuyo objeto fue (la) construcción de la segunda etapa del Balneario del Municipio de Alejandría, se pudo evidenciar que la actividad 37 relacionada con piso de adoquín para el sendero presenta deterioro en un área de 293 M2. No obstante, se pudo evidenciar que este sendero fue diseñado y construido como vía peatonal y se prohibió la circulación de vehículos; los cuales hacen caso omiso de esta restricción y allí entran desde vehículos livianos hasta volquetas para la extracción de material de playa; por lo que no puede indilgarse mala calidad de una obra, cuando no se hace un uso adecuado de la misma.”. Plantea la funcionaria que suscribe el informe técnico que el sendero peatonal es utilizado para el tránsito de vehículos livianos y pesados, sobrepasando las condiciones técnicas previstas en su proyección y construcción, por lo que no se puede demandar defectos de calidad en la obra, dado el inadecuado uso que se le da al sendero por parte de personas irresponsables que abusan de este servicio. La situación comentada por el Técnico del Órgano de Control concluye en el siguiente comentario “…Por lo tanto es técnica y físicamente imposible determinar

y afirmar que los daños ocasionados al adoquín, obedecen a la mala calidad de los materiales o deficiencias en el proceso constructivo; cuando se está utilizando un sendero peatonal como paso vehicular.”. De la explicación dada por el versionado, la visita técnica efectuada por la Contraloría de Antioquia, los documentos obrantes en el proceso y las fotografías arrimadas al expediente, se concluye que el hecho mencionado no está llamado a prosperar, toda vez que lo informado se encuentra conforme a lo acordado por las partes y no existe en el actual instante procesal mérito para cuestionar su ejecución. Por lo tanto, se ordenará archivar las presentes diligencias por este hecho, al considera que este no existe y no causó detrimento al patrimonio del municipio de Alejandría y reunir los requisitos exigidos por el art. 47 de la ley 610 de 2000. En este hecho a más de lo cuestionado por el deterioro en el sendero peatonal, indica la Auditoría que en el “…contrato se le reconoció IVA sobre utilidad por valor de $1.018.445 que constituye presunto detrimento patrimonial por cuanto los contratos de obra pública están exentos de IVA según el Artículo 100 de la Ley 21 de 1992.”. Al ser escuchada la señora Flor Alba Noreña Castaño, identificada con la C.C. Nro. 42.730.584, a folios 347 al ser cuestionada por este asunto informa “...Bueno, anexo copia de los recibos No 8049764 por valor de 325.195, 7920595 por valor de 100.188, y el 7921578 por 609.410, que corresponden a la devolución por parte de ese IVA que lo hizo el contratista. Que suman en total $ 1.034.793.00.”. Con lo expuesto por la versionada, la cual expresa que los recursos objeto de cuestionamiento fueron reintegrados al Municipio mediante recibos de caja que entrega al despacho se desvirtúa el hallazgo y se resarce el perjuicio inicialmente causado a la Administración de Alejandría. Los certificados indicados obran en el expediente a folios 348 a 350 y satisfacen plenamente lo recriminado por la Auditoría. Situación esta que el despacho estima suficiente y necesaria para ordenar el archivo de este evento en tanto, el daño ha sido reintegrada en su totalidad. Realidad que se encuentra conforme a lo establecido en el art. 111 de la ley 1474 de 2011. Ahora bien, analicemos lo expuesto por la Auditoría en el Hecho Tercero (3°) la cual informa que “…De la cuantificación y verificación de las obras del contrato 005 del 6 de abril de 2011, cuyo objeto fue adecuación del Centro Educativo Rural de la vereda Tocaima suscrito con Consorcio por valor de $99.498.053, se determinó lo siguiente: (F).

La escuela está localizada en un costado lado de la vía que comunica a Alejandría con el municipio de Guatapé y paralelo a esta carretera, con los recursos asignados al proyecto de la escuela, se proyectó una cuneta que recoge las aguas de la vía y las ingresa a los terrenos de la escuela, se destaca la deficiente calidad en las especificaciones de la cuneta triangular que ya está destruida en gran parte de la longitud paralela a la escuela, observadas sus dimensiones no cumplen con lo requerido en una carretera de esta naturaleza, por lo tanto el dinero invertido en la cantidad de cunetas correspondiente a una longitud de 48 metros instalado sobre la vía que a razón de $66.690/M (incluido el 30% de AIU) tuvieron un costo de $3.201.120 que constituye un presunto detrimento patrimonial.

Por encontrar elevado el costo unitario de la actividad Obra Extra 6 (OE6), relacionada con suministro y construcción de aliviadero para drenaje del cárcamo de aguas lluvias, se procedió a la revisión de los Análisis de precios unitarios (APU), encontrándose desfasada la cuadrilla de la mano de obra conformada por cuatro ayudantes y un oficial, aclarando además que el rendimiento cobrado por el contratista es mínimo, es decir, según el contratista y aval por la administración, esa cuadrilla no alcanza en un día a hacer un metro lineal de estructura. Según los análisis técnicos, para preparar un metro lineal de estructura se requieren solamente de un oficial y un ayudante; no obstante por las condiciones de pendiente del terreno, se le reconocen un oficial con dos ayudantes, por lo que el costo de los otros 2 ayudantes equivalente a $99.114.75 más el 30% de AIU genera presuntamente un sobrecosto a la actividad. Restando este valor al costo directo pagado al contratista de $350.000, quedaría como valor unitario a pagar $250.885.25 por cada metro lineal que multiplicados por 26.5 m.l =$6.648.459,125 que restado del valor pagado genera una diferencia de $2.626.540,875 más el 30% de AIU =$3.414.503,1375 como presunto detrimento patrimonial en la actividad”. Revela la Auditoría que existe una deficiente calidad en las especificaciones de las contratadas como obra extra y encontrarse los precios unitarios desfasados frente a los precios de mercado. Por tal razón estima que se causa detrimento a las arcas del Municipio de Alejandría – Antioquia, en cuantía que asciende a la suma de $ 6.615.623,1375.00. Para el análisis de este punto traeremos lo expuesto por los versionados frente al hecho y lo informado por el profesional de la Contraloría que suscribe informe técnico al realizar visita al lugar de las obras. En primera instancia miremos que nos informa el señor Wilman Adrian Álzate Soto, nos informa frente a este hecho que “…Esta es sobre la vía Alejandría – San Rafael, se hizo la obra para proteger la escuela de la gran cantidad de agua lluvia que se produce en tiempo de invierno, sobre este hecho tengo entendido que la cuneta se reparó. Sobre el APU y el Ayudante, pero hay que aclarar que para el aliviadero se incluyeron hasta micro pilotes para la buena estabilización del aliviadero ya que esta zona es inestable, además era una zona en pendiente donde se hizo el aliviadero , para analizar el APU hay que analizar todas las actividades durante el proceso constructivo, allí no hay suministros para materiales, y esto incrementa el APU y ser quiere ayudantes para transportar materiales de un lugar a otro pendiente del terreno, tiempos, además que estábamos en temporada invernal y allí sumado a ello hay mucho precipitación.”. Revela el funcionario vinculado a este proceso que la obra se realiza en la vía a San Rafael, y fue hecha para proteger la escuela allí ubicada. Indicando que la cuneta se reparó y para ello se hicieron hasta cinco pilotes, para la estabilización del aliviadero, dada la condición de inestabilidad de los terrenos. Informando que para analizar este aspecto se deben tener en cuenta todas las actividades allí desplegadas. La estimación realizada por el versionado frente al tema concuerda con la línea de pensamiento de la Contraloría General de la Nación que en decisión tomada en el Proceso De Responsabilidad Fiscal Nº 69 al respecto expresa “…no es acertado determinarlos con una mera confrontación de precios entre el valor contratado y un referente general, pues hay que hacer una valoración de los factores tanto técnicos, como financieros que pueden incidir en el costo contratado, de tal manera que solo después del análisis de los aspectos que inciden en el precio,

puede inferirse si hay o no sobrecostos. Sobre este tema el Concepto 80112-2696 del 30 de Septiembre de 2003, de la Oficina Jurídica de la Contraloría General de la República, trae algunos comentarios que se citan a continuación: “Los sobre costos deben ser corroborados a través del material probatorio conducente que evidencie si hubo omisión en los análisis precontractuales, sobre la viabilidad económica de la futura contratación, o la intensión positiva de defraudar al Erario.

Para los efectos probatorios en el proceso de responsabilidad fiscal, de esta forma de causar detrimento al Estado, debe señalarse que las cotizaciones por si solas sobre un mismo producto no tienen mayor mérito, pues suele suceder que en la actividad comercial, los comerciantes vendan a diferentes precios un mismo producto, por tanto la responsabilidad fiscal, debe fundarse en el perjuicio causado al Estado. Por tanto para que las cotizaciones tengan un verdadero valor probatorio, debe cotizarse el bien de las mismas características y marca, en las mismas circunstancias de tiempo, modo y lugar. En resumen consideramos que el caso debe ser realizado bajo la perspectiva de la gestión fiscal, determinando si ésta fue ceñida a los parámetros contractuales, o si por el contrario ajena a aquella, y consecuencialmente atentatoria del patrimonio del Estado…”.

Por ello el despacho dispuso la realización de un informe técnico que teniendo en cuenta los factores endógenos y exógenos de esta obra, indicara con propiedad la existencia o no de los cuestionados costos. Situación que se analizará en acápite posterior. El informe técnico presentado por el funcionario delegado para ello obra a folios 424, y en él indica “…Con relación a la cuneta que recoge las aguas de la vía y la ingresa a los terrenos de la escuela, se pudo evidenciar mediante visita técnica, que las obras defectuosas fueron repetidas en su totalidad, se aprecian de buena calidad y están funcionando correctamente. Por lo tanto, no se encuentra detrimento por este hecho. “. Situación evidentemente contraria a lo expuesto por la Auditoría y que el despacho acepta, al encontrar procedente lo expuesto por el técnico que efectúa inspección al lugar y certifica la calidad de la obra y su funcionamiento. Agrega el Técnico designado por el órgano de control que “…Respecto a la actividad obra extra 6 (OE6), relacionada con construcción y suministro de aliviadero para drenaje del cárcamo de aguas lluvias, se procedió a los análisis de los precios unitarios (APU) encontrando que los precios obedecen a las condiciones económicas del mercado para ese atipo de obras, por lo que se desvirtúa la existencia de un presunto daño patrimonial por este hecho. “. Folio 424. Documenta sus conceptos en fotografías de la obra ejecutada, las cuales se aprecian a folios 424 y siguientes. De la explicación dada por el versionado, la visita técnica efectuada por la Contraloría de Antioquia, las fotografías arrimadas al expediente, se concluye que el hecho mencionado no está llamado a prosperar, toda vez que lo informado se encuentra conforme a lo acordado por las partes y no existe en el actual instante procesal mérito para cuestionar su ejecución. Por lo tanto, se ordenará archivar las

presentes diligencias por este hecho, al considera que este no existe y no se causó detrimento al Estado. Al adentrarnos en el análisis del Hecho Nro. Cuatro (4) encontramos que la Auditoría expone “…El contrato tipificado como de prestación de servicios, (347) realmente es de obra pública por el reporte de actividades relacionadas con retiro de derrumbes y adecuación de la banca de vías, en este sentido es necesario recordar lo establecido en el Numeral 1 del Artículo 32 de la ley 80 de 1993. La omisión de la norma anterior, conllevó la no deducción del impuesto de seguridad por valor de $382.500 que constituye presunto detrimento patrimonial.

Además por tratarse de un contrato de obra pública tampoco se evidenció la deducción de la Estampilla pro Adulto Mayor por valor de $306.000, presumiéndose como detrimento patrimonial.”. Fija la Auditoría en consecuencia, un detrimento en la suma de $ 688.500.00. Al ser escuchada en versión la señora Flor Alba Noreña Castaño, identificada con la C.C. Nro. 42.730.584 a folios 347 expresa “…Ahí hay dos cosas, uno es el detrimento de deducción del impuesto, entonces yo a eso respondo que la revisión y elaboración de los contratos, no hace parte de mis funciones como secretaria de hacienda, estaba a cargo del secretario de planeación y del abogado. A mí me pasaron el contrato como de Prestación de Servicios, yo no hago un análisis de los contratos, esa no es mi función, si a mí me lo pasan como prestación de servicios, hago la retenciones a este tipo de contratos, si era de obra eso fue responsabilidad de las personas que estaban a cargo de la celebración de los contratos.”. Explica la funcionaria traída a estas diligencias que se deben tener en cuenta dos cosas uno lo referenciado a la deducción del impuesto y da a entender que la otra la deben realizar los funcionarios que realizan los contratos. Estima que su actuar frente a lo cuestionado no es acertado en tanto es conforme a lo indicado en el contrato, en tanto, a su despacho no le corresponde realizar tareas de interpretación de su contenido para determinar en consecuencia si es procedente o no la retención de determinado valor. Echemos una mirada a lo informado en el contrato comentado. Obran en este proceso documentos en los que se informa que el acuerdo suscrito entre la administración Municipal de Alejandría y el señor Héctor Ignacio López Vergara, en el contrato 06 de 2011, era de prestación de servicios, así se desprende del contrato y de cada uno de las actuaciones que en su momento efectuaron para que la Secretaría de Hacienda realizara los desembolsos correspondientes. Entre otros documentos se encuentra la suscripción de actas de ejecución parcial que registran el tipo de contrato “Concepto: Séptimo pago correspondiente del 17 de Julio al 16 de Agosto del contrato de prestación de servicios Nro. 006 de 2011cuyo objeto es la mano de obra no calificada en el mantenimiento de las vías del Municipio de Alejandría y demás actividades que se relacionen directa e indirectamente con el objeto del contrato.”. Folio 148. La explicación dada al despacho sobre los hechos por los cuales no se dio aplicación a la retención dada, lleva en principio al funcionario de la Secretaría de Hacienda a considerar como tal que al contrato no se le debe realizar la retención cuestionada por la Auditoría. Considera el funcionario instructor que los hechos

que fundan la observación tienen cimentación real, el contrato es para la ejecución de obra pública, mantenimiento de vías del Municipio de Alejandría. No obstante en la construcción del acuerdo se establece que es un contrato de prestación de servicios, tal cual se envía a la Secretaría de Hacienda para que efectúe el pagos correspondientes, situación que cada que se presentaban las respectivas facturas de cobro con el lleno de los demás requisitos se informaba al despacho mencionado, que se pagara la cuota correspondiente al contrato de prestación de servicios 006 de 2011, Situación que como es obvio, cumplía el despacho comentado. El contrato base de la obligación indicaba que era un acuerdo de prestación de servicios, las actas de solicitud de elaboración de cuentas y recibo a satisfacción informaban que se cumplía con cada una de las etapas del contrato de prestación de servicios; para que se procediera a su pago. Situación que lleva al Secretario de Hacienda a considerarlo como tal y ordenar la cancelación de éste, como si fuera un contrato de prestación de servicios.- La razón expuesta lleva a que el funcionario de turno en la Secretaría de hacienda no realizara deducción alguna por impuesto de seguridad o estampilla pro cultura, al ser denominado como contratos de prestación de servicios. Al examinar las funciones atribuidas al secretario de Hacienda, no se aprecia en ellas que tenga la de consolidar jurídicamente los contratos, es decir, establecer su denominación y o clasificación y como consecuencia de esto, no realiza control de legalidad sobre la tipificación de los contratos; habida cuenta que el funcionario del cual depende la formulación del contrato, primigeniamente debe establecer la calificación de la relación contractual que pretende desarrollar. Por lo tanto, la función de adecuación, consolidación y calificación del contrato en tal o cual categoría, no le corresponde para los efectos de este análisis, al Secretario de Hacienda. Por lo que, no se puede demandar responsabilidad alguna a la señora Flor Alba Noreña Castaño por este hecho. Por lo expuesto el despacho ordenará el archivo del presente hecho a favor de la señora Noreña Castaño al considerar que el hecho no es constitutivo de detrimento y, ser ésta una situación administrativa que debe ser apreciada por el Ente Territorial en aras de mejorar sus órdenes de contratación. El Hecho Nro. Cinco (5) cuestionado por la Auditoría se refiere a que “… El 24 de abril de 2010, la administración municipal celebró con la Fundación Biodiversidad del trópico – BIOTRÓPICO, el contrato de obra pública No 02 cuyo objeto fue la construcción de 27 estufas eficientes con sus huertos leñeros con las especificaciones técnicas, capacitaciones y asistencia técnica para el buen manejo, funcionamiento y mantenimiento de las estufas en la zona urbana y suburbana del municipio de Alejandría, por valor de $30´928.721, revisadas las órdenes de pago y comprobantes de egreso Nos 401 y 408, no se evidenció la respectiva retención por concepto de servicios de construcción (1%). Lo anterior contravino el Artículo 514 del Decreto 624 de 1989 - Estatuto Tributario y leyes que la modifican. Presumiéndose un detrimento patrimonial de $309.928.”. Informa en este hecho la Auditoría de la Contraloría que la Administración suscribió un contrato con la Fundación Biotrópico para la construcción de Unisafas en su territorio, el cual al ser pagado no realiza la retención correspondiente por servicios de construcción. La situación expuesta es controvertida por la señora Flor Alba Noreña Castaño, identificada con la C.C. Nro. 42.730.584 a folios 347

expresa “…Me apoyé en el decreto 4400 de 2004, en su artículo 14 para no efectuar retención en la fuente Biotrópico Son entidades sin ánimo de lucro y su objetivo principal según la cámara de comercio es propiciar un desarrollo sostenible en Colombia, fundamentado en tres puntos: Un manejo racional de los recursos naturales, conservación de la biodiversidad presente en los diversos ecosistemas del país y un mejoramiento continuo del nivel de vida de las comunidades más pobres presentes en las áreas donde se desarrolla sus proyectos , haciendo especial énfasis en el mejoramiento de su hábitat, es a través de la gestión diligenciamiento, presentación y/o ejecución de proyectos. Por este razón no les retuve, son entidades sin ánimo de lucro.”. La explicación que entrega la señora Noreña Castaño, frente al cuestionamiento de la Auditoría, al fundar su decisión en aplicación del decreto reglamentario del estatuto tributario, será acogida por este despacho luego del siguiente análisis. El Decreto 4400 de 2004, por el cual se reglamenta el artículo 19 y el Título VI, Libro I del Estatuto Tributario referente al Régimen Tributario Especial y se dictan otras disposiciones, emanado de la Presidencia de la República, dispone que solamente serán sujetos de la retención en la fuente por concepto de rendimientos financieros y para estos efectos deberá demostrar ante la entidad su naturaleza jurídica.

Artículo 14.

Retención en la fuente. Estarán sometidos a retención en la fuente únicamente los pagos o abonos en cuenta a favor de los contribuyentes con régimen tributario especial, por concepto de ventas provenientes de actividades industriales y de mercadeo y de rendimientos financieros, de conformidad con los artículos 395 y 401 del Estatuto Tributario y sus reglamentarios.

Los contribuyentes del sector solidario a los que se refiere el numeral 4) del artículo 19 del Estatuto Tributario, solamente estarán sujetos a la retención en la fuente por concepto de rendimientos financieros.

Los pagos o abonos en cuenta que se realicen a favor de los contribuyentes con régimen tributario especial a que se refiere el artículo 19 del Estatuto Tributario, diferentes a los descritos en los numerales primero y segundo de este artículo no estarán sometidos a retención en la fuente. Para el efecto la entidad deberá demostrar su naturaleza jurídica ante el agente retenedor, mediante copia de la certificación de la entidad encargada de su vigilancia o de la que haya concedido su personería jurídica, documento que conservará el agente retenedor para ser presentado cuando la autoridad competente tributaria lo requiera.

Parágrafo.

Todos los contribuyentes pertenecientes al Régimen Tributario Especial son agentes de retención en la fuente por concepto del impuesto sobre la renta y complementarios, impuesto de timbre nacional y por el impuesto sobre las ventas (IVA), de conformidad con las disposiciones legales vigentes. Igualmente son responsables del Impuesto sobre las ventas cuando realicen las actividades o hechos generadores de dicho impuesto.”.

Veamos que es una organización solidaria y su clasificación en Colombia. El profesor Rubén Darío Cárdenas Espinosa en el ensayo titulado “Las Organizaciones Solidarias En Colombia Una Experiencia Alternativa En La Modernización Del Estado”, comunica que “Las organizaciones Solidarias, son un conjunto de organizaciones que siendo de iniciativa privada, desarrollan fines de beneficio colectivo o social y no tienen como fundamento el enriquecimiento o la posesión y crecimiento del capital económico. Dichas organizaciones tienen como principios comunes la libre adhesión, la democracia, la ausencia de ganancia individual, el desarrollo de la persona natural y la independencia total frente al Estado.

En Colombia puede hablarse de dos grandes sistemas que funcionan dentro del sector conformado por las organizaciones solidarias, primero, el de las organizaciones de economía solidaria, en el cual se relacionan las organizaciones definidas por la ley 454 (de 1998) ; segundo, las organizaciones solidarias de desarrollo un sistema conformado por las Fundaciones, Corporaciones y Asociaciones, las Juntas de Acción Comunal y los grupos de voluntariado, en el que el marco legal está totalmente disperso.”.

Al referirse a las organizaciones solidarias en Colombia expresa que “…son organizaciones del sector solidario cuya característica común es que ejercen actividades solidarias principalmente de adentro hacia fuera.

Muchas de estas organizaciones son conocidas como “ONG’S” (Organizaciones no Gubernamentales), término que no existe en la normatividad colombiana y que tiene sus orígenes en Naciones Unidas.

Son aquellas organizaciones que sin ánimo de lucro y empleando bienes y servicios privados construyen bienes y servicios públicos, es decir de uso social.

En Colombia puede hablarse de dos grandes sistemas que funcionan dentro del sector conformado por las organizaciones solidarias, primero, el de economía solidaria, en el cual se relacionan las organizaciones definidas por la ley 454; segundo, un sistema conformado por las Fundaciones, Corporaciones y Asociaciones, las Juntas de Acción Comunal y los grupos de voluntariado, en el que el marco legal está totalmente disperso.” Negrillas y cursiva fuera de texto.

Presentan las siguientes características: Son ONG`S , Sin ánimo de lucro, con un Capital Social y Humano, defensores de los Derechos Humanos, que tienen Responsabilidad Social.

Entre los principios establecidos por estas entidades se encuentran entre otros: El ser humano, su trabajo y mecanismos de cooperación, tienen primacía sobre los medios de producción; Espíritu de solidaridad, cooperación, participación y ayuda mutua; Servicio a la comunidad; Erradicar la pobreza, luchar contra la impunidad, buscar la equidad y lograr una sana convivencia; Contribuir al desarrollo social del país y a la promoción social de los colombianos, especialmente de los pertenecientes a las clases menos favorecidas.

Procedimiento tributario 2014:

La retención en la fuente debe practicarla el comprador, es decir, quien hace el pago (Agentes de retención) y en los siguientes casos no se debe efectuar:

Cuando el valor de la compra o el servicio no supere la base mínima para aplicar retención (27 UVT en compras y 3 en servicios).

Cuando el sujeto pasivo (quien vende el producto o presta el servicio) es une empresa perteneciente al Régimen especial en el Impuesto a la renta (Cooperativas, ONGs, fundaciones, etc.).

Cuando el pago se hace un persona o empresa que no es contribuyente en el impuesto a la renta.

Cuando en algunos casos por expresa disposición legal no se debe practicar retención en la fuente.”, entre otros aspectos.

Ha explicado la Señora Flor Alba que la Fundación Biotrópico es una entidad sin ánimo de lucro y su objetivo principal según la cámara de comercio es propiciar un desarrollo sostenible en Colombia, fundamentado en tres puntos: Un manejo racional de los recursos naturales, conservación de la biodiversidad presente en los diversos ecosistemas del país y un mejoramiento continuo del nivel de vida de las comunidades más pobres presentes en las áreas donde se desarrolla sus proyectos, haciendo especial énfasis en el mejoramiento de su hábitat, es a través de la gestión, diligenciamiento, presentación y/o ejecución de proyectos. Verificación que efectuó luego de apreciar el Certificado de Cámara de Comercio sobre su existencia y representación.

Dadas las anteriores elucubraciones, este despacho ordenará el archivo de las presentes diligencias, al considerar que los hechos analizados en este hecho no causan detrimento al patrimonio del Municipio de Alejandría – Antioquia y, se ajustan a los requisitos establecidos en el art. 47 de la ley 610 de 2000.

EL HECHO NRO. SEIS (6) cuestionado por la Auditoría de la Contraloría General de la Nación se refiere a “…El 9 de noviembre de (F 431) 2010, la administración municipal celebró con Nilson Orlando Gutiérrez Agudelo, el contrato de obra pública No 11 cuyo objeto fue el mantenimiento y mejoramiento de las vías terciarias existentes en jurisdicción del municipio de Alejandría, subregión oriente del departamento de Antioquia, por valor de $199´987.376, en la revisión de las cantidades de obra, se pudo detectar diferencias en algunas actividades, las que se calculan en el siguiente cuadro, generando un presunto detrimento patrimonial por obra pagada y no ejecutada por valor de $1´106.613. (F)

ÍTEM DESCRIPCIÓN

UNIDAD

VALOR UNITARIO

CANTIDAD CONTRATADA

CANTIDAD PAGADA

DIFERENCIA MEDIDA. VALOR PAGADO

1.5

Tubería de concreto reforzado. D = 900 mm (Tipo 1) RESPUESTA: Según el dato falto 0.57 ML de tubería de los

ML 429.000 48 30 244.530

ÍTEM DESCRIPCIÓN

UNIDAD

VALOR UNITARIO

CANTIDAD CONTRATADA

CANTIDAD PAGADA

DIFERENCIA MEDIDA. VALOR PAGADO

30 ML pagados, o sea medio tubo.

1.6

Concreto clase D RESPUESTA: Se midieron los concretos de las posetas y los cabezotes, falto el concreto donde se apoyo la tubería

M3 446.700 24 16 501.197

OE2

Construcción de gavión con lleno en suelo cemento RESPUESTA: Se midieron los gaviones que se observaron a simple vista, no los que estaban bajo tierra.

M3 92.142 120 120 112.413

Subtotal

857.840

A.I.U (29%).

248.773

Total $1´106.613

Fuente: Contrato 2010 Elaboró: Comisión auditora.

Presunto detrimento: 1.106.613”. Al ser indagado el señor Nilson Orlando Gutierrez Agudelo, identificado con La Cédula De Ciudadanía Nro. 71.451.429 Por estos hechos responde que “…frente al detrimento que se presenta, pues lo recibo con extrañeza, ya que, las obras fueron vigiladas, controladas y medidas, durante su proceso de ejecución y terminación final, las cuales fueron medidas, las cantidades de obra finales para el

acta de liquidación final y estas fueron aprobadas por la interventora externa y el jefe de planeación del municipio y lo que se midió esta con la realidad.”. Comenta el versionado que recibe el cuestionamiento de la auditoría con extrañeza, toda vez que, la obra fue vigilada, controlada y medida en su ejecución y en el momento de su liquidación final y fueron aprobadas por la Interventoría externa, al igual que por el supervisor del Municipio. Para corroborar lo informado por el versionado, se comisiona la práctica de un informe técnico a un funcionario adscrito al órgano de control, el cual informa a folios 431 que al verificar las actividades del contrato de obra pública elabora para dar mantenimiento a las vías terciarias existentes en el Municipio de Alejandría comenta que “…se procedió a verificar las obras ejecutadas en compañía del secretario de Obras Públicas del Municipio, encontrándose lo siguiente: Se verificó la longitud de la tubería en cada una de las obras de drenaje y se constató los concretos en : pocetas, cabezotes, solados y atraques de tubería de concreto. Se tuvo en cuenta para la cantidad de gaviones, tanto los que están expuestos y los que están cubiertos con vegetación. Con las medidas obtenidas se procede a calcular el valor de las obras ejecutadas, encontrando lo siguiente:

ÍTEM DESCRIPCIÓN UN VALOR

UNITARIO CANT

PAGADA VR TOTAL

MPIO CANT CGA

VR CGA

1.5

Tubería de concreto

reforzado. D=900 mm(Tipo 1)

ML 429.000 48 20.592.000 30 12.870.000

1.6 Concreto clase D M3 446.700 24 10.720.800 18 8.040.600

OE2 Construcción de gavión con lleno suelo cemento

M3 92.142 120 11.057.040 120 11.057.040

Subtotal 11.057.040 11.057.040

A.I.U. (29 %)

3.206.542 3.206.542

Total 14.263.582 14.263.582

Diferencia 0

Lo anterior permite concluir que no existe diferencia entre lo pagado y lo ejecutado y lo cancelado por la Administración. Por lo cual se desvirtúa la existencia de un presunto daño patrimonial por este hecho.”. De la explicación dada por el versionado, la visita técnica efectuada por la Contraloría de Antioquia, las fotografías arrimadas al expediente, se concluye que el hecho mencionado no está llamado a prosperar, toda vez que lo informado se encuentra conforme a lo acordado por las partes y no existe en el actual instante procesal mérito para cuestionar su ejecución. Por lo tanto, se ordenará archivar las presentes diligencias por este hecho, al considera que este no existe y no causó detrimento al patrimonio del municipio de Alejandría y reunir los requisitos exigidos por el art. 47 de la ley 610 de 2000. Igualmente, es preciso resaltar que la responsabilidad fiscal tiene como finalidad o propósito específico la protección y garantía del patrimonio del Estado, buscando la reparación de los daños que éste haya podido sufrir como consecuencia de la

gestión irregular de quienes tienen a su cargo el manejo de dineros o bienes públicos, incluyendo directivos de entidades públicas, personas que adoptan decisiones relacionadas con gestión fiscal o con funciones de ordenación, control, dirección y coordinación, contratistas y particulares por razón de los perjuicios causados a los intereses patrimoniales del Estado. Art. 5 de la ley 610 de 2000.

Artículo 5°. Elementos de la responsabilidad fiscal. La responsabilidad fiscal estará integrada por los siguientes elementos: - Una conducta dolosa o culposa atribuible a una persona que realiza gestión fiscal. - Un daño patrimonial al Estado. - Un nexo causal entre los dos elementos anteriores.

Es por ello que la responsabilidad fiscal se relaciona con el manejo de los recursos

públicos y se configura a partir de la concurrencia de los siguientes elementos:

- Un daño patrimonial al Estado,

- Una conducta dolosa o culposa atribuible a una persona que realiza gestión

fiscal, (activa u omisiva).

- Un nexo causal entre los dos elementos anteriores.

En virtud de lo anterior, el daño debe ser generado por el ejercicio de una gestión

fiscal antieconómica, inoportuna, deficiente e ineficaz, de quien administre, maneje

o recaude fondos o dineros públicos, respecto de cuyos verbos rectores debe

centrarse el título y grado de responsabilidad fiscal.

Por lo tanto, si desparece el daño como elemento estructural de la responsabilidad fiscal, es obvio que el ente de control pierde el objeto de la investigación misma por lo tanto no es necesario que la investigación prosiga. Por lo expuesto, mal haría este Despacho en indilgar responsabilidad fiscal a los investigados; en cuanto, el artículo 48 de la Ley 610 de 2000, requiere para proferir Auto de Imputación de Responsabilidad Fiscal el cumplimiento de ciertos requisitos, sin los cuales no es procedente tal actuación. Requisitos que deben encontrase objetivamente demostrados en el proceso. Uno de ellos es que se encuentre demostrado objetivamente el daño o detrimento al patrimonio económico del Estado. Detrimento que se desvirtúa en tanto los hechos que dieron origen a tal requerimiento se encuentran satisfechos, desvirtuándose la existencia de daño patrimonial.

Artículo 48. Auto de imputación de responsabilidad fiscal. El funcionario competente proferirá auto de imputación de responsabilidad fiscal cuando esté demostrado objetivamente el daño o detrimento al patrimonio económico del Estado y existan testimonios que ofrezcan serios motivos de credibilidad, indicios graves, documentos, peritación o cualquier medio probatorio que comprometa la responsabilidad fiscal de los implicados. El auto de imputación deberá contener:

1. La identificación plena de los presuntos responsables, de la entidad afectada y de la compañía aseguradora, del número de póliza y del valor asegurado.

2. La indicación y valoración de las pruebas practicadas.

3. La acreditación de los elementos constitutivos de la responsabilidad fiscal y la determinación de la cuantía del daño al patrimonio del Estado.

Por lo expuesto el suscrito Contralor Auxiliar de Responsabilidad Fiscal ordenará el archivo de las presentes diligencias en tanto se demuestra en este proceso que el hecho constitutivo de daño patrimonial no existe. Archivo que se encuentra conforme a lo establecido en el art. 47 de la ley 610 de 2000, en el cual el legislador estima que se proferirá Auto de Archivo cuando se pruebe que el hecho no es constitutivo de detrimento patrimonial.

Artículo 47. Auto de archivo. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.

El legislador apreció en la ley 1174 de 2011 que frente al pago del detrimento procede la Cesación de la Acción Fiscal. Luego como consecuencia lógica de tal situación, se archivaran las presentes diligencias.

Artículo 111. Procedencia de la cesación de la acción fiscal.

En el trámite de los procesos de responsabilidad fiscal únicamente procederá la terminación anticipada de la acción cuando se acredite el pago del valor del detrimento patrimonial que está siendo investigado o por el cual se ha formulado imputación o cuando se haya hecho el reintegro de los bienes objeto de la pérdida investigada o imputada. Lo anterior sin perjuicio de la aplicación del principio de oportunidad.

Concluye el instructor que no es necesario arrimar al expediente elementos o pruebas adicionales para tomar la decisión de ordenar el archivo del proceso de Responsabilidad Fiscal 114 de 2012, adelantado en el Municipio de Alejandría - Antioquia. Dado el hecho de considerar el despacho que se deben archivar las presentes diligencias adelantadas en contra de los señores Oscar Ignacio Valencia Vargas, identificado con la C.C. Nro. 3.363.916, ubicado en Medellín, carrera 15 Nro. 46 - 72, Teléfono 226 59 18, en Calidad de Alcalde Municipal, por el hecho Uno (1), Dos (2), Tres (3), Seis (6); Wilman Adrian Álzate Soto, identificado con la cédula de ciudadanía No. 71.115.539 del Carmen de Viboral, en calidad de Secretario de Planeación, Obras Públicas y Vivienda durante las vigencia 2010-2011, Dirección calle 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 103; por el hecho Uno (1), Dos (2), Tres (3), Seis (6); Hugo Alberto Carvajal Carmona Vargas, identificado con la cédula de ciudadanía No. 3364303 de Alejandría, en calidad de Interventor – Jefe de la Oficina Agroambiental durante la vigencia de 2010-2011, en calidad de interventor, dirección calle 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 103; por el hecho Uno (1); Gustavo Adolfo Hoyos Pérez, Cedula de Ciudadanía No 70.567.891 de Envigado, en calidad de Contratista para el contrato, 030 de 9 de diciembre de 2088, y el contrato 007 de 17 de agosto de 2010, acorde con los hallazgos, dirección, Carrera 42B 46C sur 38 Envigado –Antioquia- Teléfono 2762734, por el Hecho Nro. Uno (1), Dos (2); Flor Alba Noreña Castaño, identificada con al Cedula de Ciudadanía 42730584 de Jardín, en calidad de Secretario de Hacienda, ubicada en la 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 107, por el Hecho Dos (2), Cuatro (4) y Cinco (5); Consorcio Alejandría Identificado con el NIT No

900426152-5, representado legalmente por Mónica Liliana García Maya identificada con la Cédula de Ciudadanía No 43617848, en calidad de contratista por el contrato 005 del 6 de abril de 2011, dirección Calle 34 Número 80C -11, Medellín-Antioquia -Teléfono: 2668878. Por el Hecho Nro. Tres (3); Carlos Alberto Hernández Ramírez, identificado con al Cedula de Ciudadanía No 70128045 de Medellín, en calidad de Interventor del contrato 011 del 09 de noviembre de 2010, dirección calle 20 No 19-36 Alejandría Antioquia- Teléfono 866 0016. Extensión 103; por el hecho Seis (6); Nilson Orlando Gutiérrez Agudelo Identificado con la Cédula de Ciudadanía No 3363916 de Alejandría, en calidad de contratista por el contrato 011 de 9 de noviembre de 2010, dirección Calle 27 Número 45-40 Torre 7 Apartamento 132 Envigado – Antioquia- Teléfono 2707759, por el Hecho Nro. Seis (6) por presunto detrimento patrimonial al Municipio de Alejandría – Antioquia, establecido en la suma de cuarenta y cinco millones quinientos noventa mil ciento treinta y cinco pesos ($ 45.590.135.00); igual suerte correrá para las compañías aseguradoras, las compañías aseguradoras Seguros Generales Suramericana S A, identificada con el Nit Nro. 890.903.407.9, Ubicada en la Carrera 64B No 49 A -30 Medellín Antioquia, responsable de la póliza global de manejo No 0022294-3, vigente desde el 20 de febrero de 2009 hasta el 20 de febrero de 2010, por un valor total de $10.000.000 millones de pesos; Seguros del Estado S.A. identificado con el Nit Nro. 860.009.578-6, ubicada en la carrera 43 A Nro. 31 83, responsable de la Póliza No. 65-44-101050656, con vigencias que empiezan 24 de agosto de 2010 al 24 de octubre de 2013, y del 12 de julio de 2007 al 12 de julio de 2008, con un valor asegurado total de $2.698.828.80, vinculado al contrato 007 de 17 de agosto de 2010. Calle 53 No 45 – 45 ofician 1006 Teléfono 369 50 60 Medellín – Colombia; Aseguradora solidaria de Colombia, identificada con el Nit Nro. 860.524.654-6, ubicada en la avenida el Poblado Nro. 31 -75, responsable de la Póliza No 520-47-994000014688, con vigencias que comienzan el 6 de abril de 2011 y terminan 06 de abril de 2013. Con un total de Valor Asegurado de $79.598.445, seguro vinculado al contrato 005 de 6 de abril de 2011. Calle 100 No 9 A -45 Piso 8 y 12.Bogota D.C.; Liberty Seguros S.:A, según Póliza Número 4966235, con vigencias que empiezan el 14 de noviembre de de 2010 y terminan el 14 de marzo de 2014, con un valor total asegurado de $179.988.639, seguro vinculado al contrato 011 de 9 de noviembre de 2010. Calle 10 B No 37-69 Medellín Colombia;, vinculadas a este proceso en calidad de Terceros Civilmente responsables.

Por lo expuesto, la Contraloría Auxiliar de Responsabilidad Fiscal,

R E S U E L V E:

ARTÍCULO PRIMERO: Archivar el proceso de responsabilidad fiscal N°. 113 de 2012 adelantado en el Municipio de Alejandría - Antioquia, a favor de los señores Fueron vinculados al presente proceso en calidad de presuntos responsables los señores Oscar Ignacio Valencia Vargas, identificado con la C.C. Nro. 3.363.916, ubicado en Medellín, carrera 15 Nro. 46 - 72, Teléfono 226 59 18, en Calidad de Alcalde Municipal, por el hecho Uno (1), Dos (2), Tres (3), Seis (6); Wilman Adrian Álzate Soto, identificado con la cédula de ciudadanía No. 71.115.539 del Carmen de Viboral, en calidad de Secretario de Planeación, Obras Públicas y Vivienda durante las vigencia 2010-2011, Dirección calle 20 No 19-36 Alejandría Antioquia-