COOPERATIVA DE AHORRO Y CRÉDITO DE …vriskr.com/wp-content/uploads/2016/01/COMULTRASAN... · Los...

18

1 www.vriskr.com Financiera Comultrasan – Marzo de 2016 Revisión anual COOPERATIVAS COOPERATIVA DE AHORRO Y CRÉDITO DE SANTANDER LIMITADA - FINANCIERA COMULTRASAN Acta Comité Técnico No. 2974 Fecha: 11 de marzo de 2016 Fuentes: Cooperativa de Ahorro y Crédito de Santander Ltda. Estados Financieros de Financiera Comultrasan tomados de la Superintendencia de Economía Solidaria. Información de Cooperativas Financieras tomada de la Superintendencia Financiera de Colombia. Miembros Comité Técnico: Javier Alfredo Pinto Tabini Iván Darío Romero Barrios Santiago Rodriguez Raga Contactos: Ana María Guevara Vargas [email protected] Pablo Moisés Quintero Ortiz [email protected] Luis Fernando Guevara O. [email protected] PBX: (571) 5 26 5977 Bogotá D.C. REVISIÓN ANUAL DE CALIFICACIÓN Deuda a Corto Plazo VrR1- (Uno Menos) Deuda a Largo Plazo A+ (A Más) El Comité Técnico de Calificación de Value and Risk Rating S.A., Sociedad Calificadora de Valores, decidió mantener la calificación Uno Menos (VrR 1-) para la Deuda de Corto Plazo y A Más (A+) a la deuda de Largo Plazo de la Cooperativa de Ahorro y Crédito de Santander Limitada - Financiera Comultrasan. La calificación A+ (A Más) otorgada para la deuda a largo plazo a Financiera Comultrasan Cooperativa de Ahorro y Crédito, indica la existencia de una capacidad buena de pago de intereses y capital. Aunque los factores de protección se consideran adecuados, las entidades o emisiones pueden ser más vulnerables a acontecimientos adversos que aquellas calificadas en mejores categorías de calificación. De otro lado, la calificación VrR1- (Uno Menos) para la deuda a corto plazo corresponde a la más alta categoría en grado de inversión, que indica que la Entidad goza de una alta probabilidad en el pago de las obligaciones en los términos y plazos pactados. La liquidez de la Institución así como la protección para con terceros es buena. Asimismo, la capacidad de pago no se verá afectada ante variaciones del sector o de la economía. Adicionalmente, para las categorías de riesgo entre VrR 1 y VrR 3, y AA y B, Value and Risk Rating S.A. utilizará la nomenclatura (+) y (-) para otorgar una mayor graduación del riesgo relativo. EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN Los principales factores que soportan la calificación para la deuda de corto y largo plazo asignada a Financiera Comultrasan, son los siguientes: Posición competitiva y plan estratégico. Financiera Comultrasan se ha caracterizado a través de los años por el importante rol que desempeña en la profundización financiera a nivel regional, reflejado en la evolución y estabilidad del número de asociados (389.773), gracias a la gestión asociativa desarrollada y el acceso a los productos de ahorro y crédito, aspectos que la constituyen como la cooperativa más grande del sector solidario en Colombia. Uno de los aspectos ponderados positivamente de la entidad es que ha sido referente gremial en la adopción de las mejores prácticas en materia de gestión de riesgo. Cabe anotar que la Cooperativa actualizó su direccionamiento estratégico, con el propósito de establecer proyectos encaminados al fortalecimiento de sus ventajas competitivas y márgenes de

Transcript of COOPERATIVA DE AHORRO Y CRÉDITO DE …vriskr.com/wp-content/uploads/2016/01/COMULTRASAN... · Los...

1

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

COOPERATIVA DE AHORRO Y CRÉDITO DE SANTANDER

LIMITADA - FINANCIERA COMULTRASAN

Acta Comité Técnico No. 2974

Fecha: 11 de marzo de 2016

Fuentes:

Cooperativa de Ahorro y Crédito de

Santander Ltda.

Estados Financieros de Financiera

Comultrasan tomados de la

Superintendencia de Economía

Solidaria.

Información de Cooperativas

Financieras tomada de la

Superintendencia Financiera de

Colombia.

Miembros Comité Técnico:

Javier Alfredo Pinto Tabini

Iván Darío Romero Barrios

Santiago Rodriguez Raga

Contactos:

Ana María Guevara Vargas

Pablo Moisés Quintero Ortiz

Luis Fernando Guevara O.

[email protected] PBX: (571) 5 26 5977

Bogotá D.C.

REVISIÓN ANUAL DE CALIFICACIÓN

Deuda a Corto Plazo VrR1- (Uno Menos)

Deuda a Largo Plazo A+ (A Más)

El Comité Técnico de Calificación de Value and Risk Rating S.A.,

Sociedad Calificadora de Valores, decidió mantener la calificación Uno

Menos (VrR 1-) para la Deuda de Corto Plazo y A Más (A+) a la deuda

de Largo Plazo de la Cooperativa de Ahorro y Crédito de Santander

Limitada - Financiera Comultrasan.

La calificación A+ (A Más) otorgada para la deuda a largo plazo a

Financiera Comultrasan Cooperativa de Ahorro y Crédito, indica la

existencia de una capacidad buena de pago de intereses y capital. Aunque

los factores de protección se consideran adecuados, las entidades o

emisiones pueden ser más vulnerables a acontecimientos adversos que

aquellas calificadas en mejores categorías de calificación. De otro lado, la

calificación VrR1- (Uno Menos) para la deuda a corto plazo corresponde

a la más alta categoría en grado de inversión, que indica que la Entidad

goza de una alta probabilidad en el pago de las obligaciones en los

términos y plazos pactados. La liquidez de la Institución así como la

protección para con terceros es buena. Asimismo, la capacidad de pago no

se verá afectada ante variaciones del sector o de la economía.

Adicionalmente, para las categorías de riesgo entre VrR 1 y VrR 3, y AA

y B, Value and Risk Rating S.A. utilizará la nomenclatura (+) y (-) para

otorgar una mayor graduación del riesgo relativo.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

Los principales factores que soportan la calificación para la deuda de corto

y largo plazo asignada a Financiera Comultrasan, son los siguientes:

Posición competitiva y plan estratégico. Financiera Comultrasan se

ha caracterizado a través de los años por el importante rol que

desempeña en la profundización financiera a nivel regional, reflejado

en la evolución y estabilidad del número de asociados (389.773),

gracias a la gestión asociativa desarrollada y el acceso a los productos

de ahorro y crédito, aspectos que la constituyen como la cooperativa

más grande del sector solidario en Colombia. Uno de los aspectos

ponderados positivamente de la entidad es que ha sido referente

gremial en la adopción de las mejores prácticas en materia de gestión

de riesgo.

Cabe anotar que la Cooperativa actualizó su direccionamiento

estratégico, con el propósito de establecer proyectos encaminados al

fortalecimiento de sus ventajas competitivas y márgenes de

FIDUCIARIAS

2

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

rentabilidad. En este sentido, se resaltan las campañas orientadas a la

fidelización y retención de clientes, propuestas de valor diferenciadas

por segmento, profundización de los nichos de mercado definidos

como preferenciales1, entre otros.

Para 2016, la estrategia comercial estará orientada en ampliar su

cobertura a nivel regional, continuar con el desarrollo de los canales

virtuales y en fortalecer el portafolio de productos y servicios, acorde

con las necesidades de sus asociados. Value and Risk pondera

positivamente los avances registrados en el enfoque estratégico, los

cuales propenden por el continuo crecimiento de la base social,

capacidad patrimonial y niveles de solvencia, así como el

robustecimiento de los sistemas de administración de riesgos, acordes

con los cambios regulatorios y mejores prácticas del mercado.

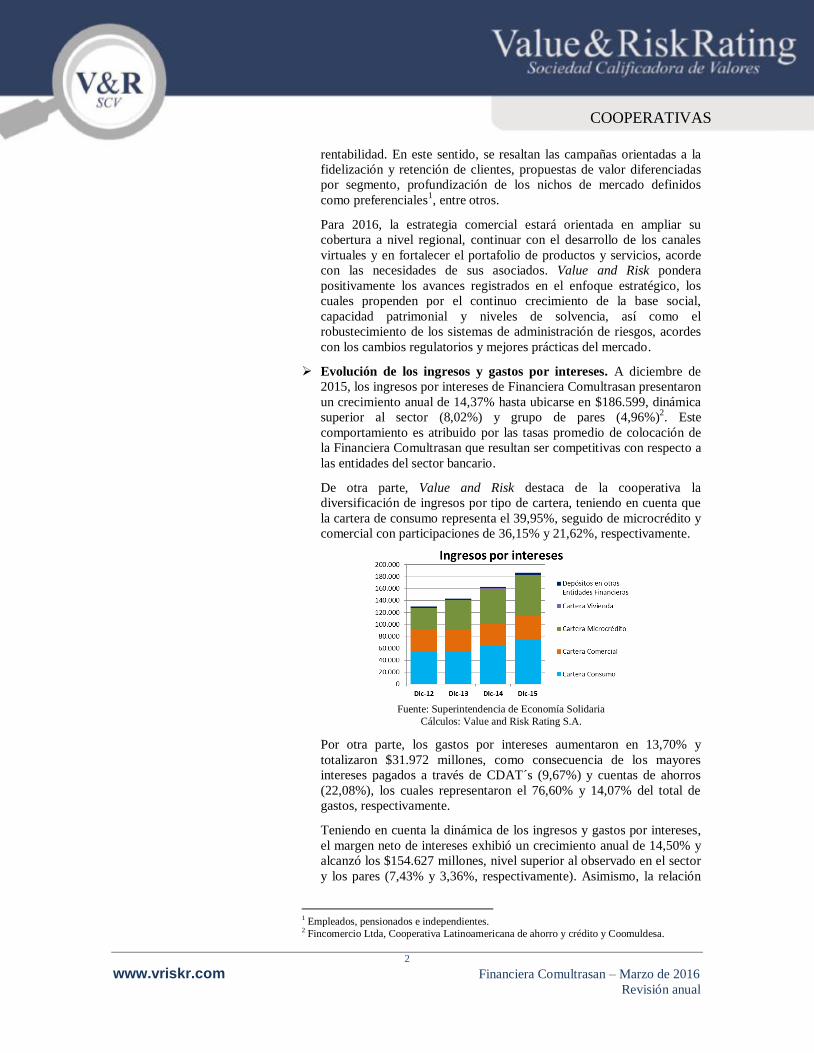

Evolución de los ingresos y gastos por intereses. A diciembre de

2015, los ingresos por intereses de Financiera Comultrasan presentaron

un crecimiento anual de 14,37% hasta ubicarse en $186.599, dinámica

superior al sector (8,02%) y grupo de pares (4,96%)2. Este

comportamiento es atribuido por las tasas promedio de colocación de

la Financiera Comultrasan que resultan ser competitivas con respecto a

las entidades del sector bancario.

De otra parte, Value and Risk destaca de la cooperativa la

diversificación de ingresos por tipo de cartera, teniendo en cuenta que

la cartera de consumo representa el 39,95%, seguido de microcrédito y

comercial con participaciones de 36,15% y 21,62%, respectivamente.

Fuente: Superintendencia de Economía Solidaria

Cálculos: Value and Risk Rating S.A.

Por otra parte, los gastos por intereses aumentaron en 13,70% y

totalizaron $31.972 millones, como consecuencia de los mayores

intereses pagados a través de CDAT´s (9,67%) y cuentas de ahorros

(22,08%), los cuales representaron el 76,60% y 14,07% del total de

gastos, respectivamente.

Teniendo en cuenta la dinámica de los ingresos y gastos por intereses,

el margen neto de intereses exhibió un crecimiento anual de 14,50% y

alcanzó los $154.627 millones, nivel superior al observado en el sector

y los pares (7,43% y 3,36%, respectivamente). Asimismo, la relación

1 Empleados, pensionados e independientes. 2 Fincomercio Ltda, Cooperativa Latinoamericana de ahorro y crédito y Coomuldesa.

FIDUCIARIAS

3

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

del margen neto de intereses sobre los ingresos por el mismo concepto

se ubicó en 82,87%, el cual se encuentra en mejor posición en relación

con los grupos de referencia3, aspecto que evidencia el enfoque de la

cooperativa al negocio de intermediación.

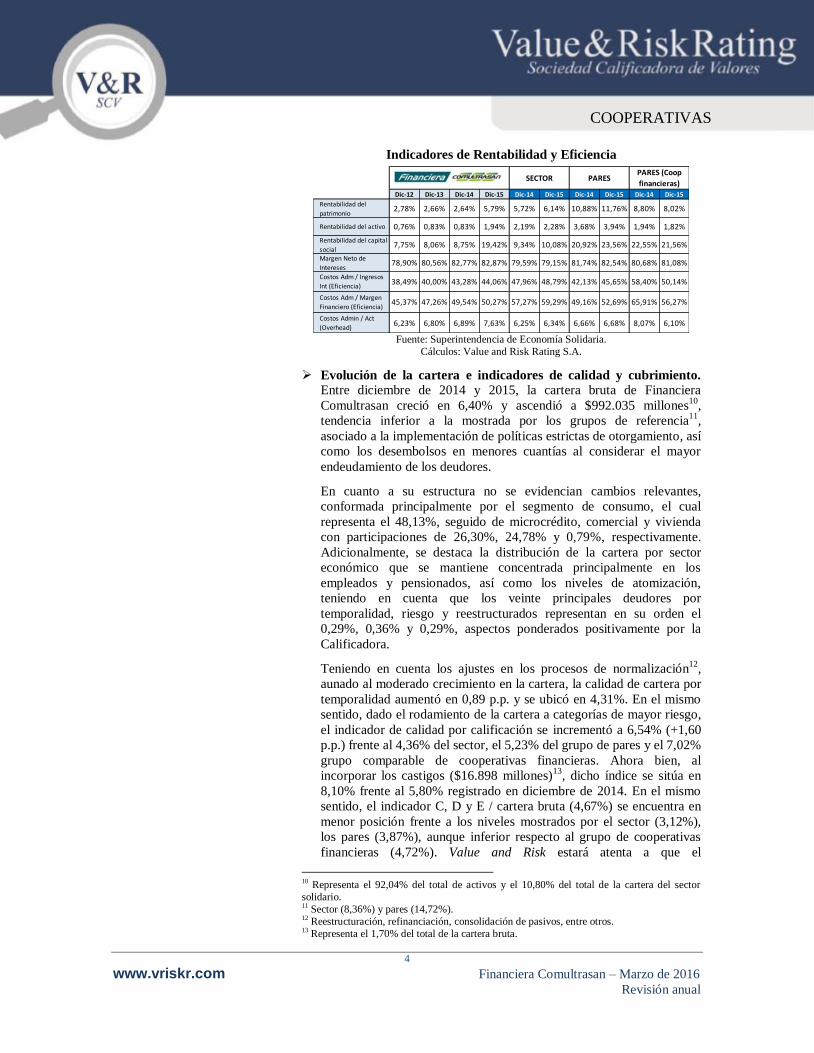

Eficiencia operacional. Teniendo en cuenta que durante el periodo de

análisis, la Cooperativa aumentó los costos administrativos dada la

ejecución de diferentes estrategias para ser más competitiva, entre las

que se encuentran las inversiones para contar con una fuerza de venta

especializada, apertura de nuevas oficinas e inversión tecnológica; el

indicador de eficiencia4 desmejoró en 0,74 p.p. hasta ubicarse en

50,27%, sin embargo, se mantiene en mejor posición frente al sector

(59,29%), pares (57,84%) y grupo comparable de cooperativas

financieras5 (58,47%).

Asimismo, el indicador que relaciona los costos administrativos con

los ingresos por intereses registró un aumento marginal de 0,77 p.p. y

se situó en 44,06%, nivel inferior a los observados en los grupos de

referencia6. Si bien, los costos administrativos han registrado una

tendencia creciente por cuenta del fortalecimiento de los canales de

atención, la Calificadora destaca de Financiera Comultrasan el

mantenimiento de apropiados niveles de eficiencia, acordes a los

mostrados por los grupos de referencia. No obstante, Value and Risk

estará atenta a la evolución de los costos administrativos proyectados

para el 2016 y su correspondiente efecto sobre los márgenes de

eficiencia y rentabilidad.

Evolución de la rentabilidad. Uno de los aspectos ponderados

positivamente de Financiera Comultrasan hace referencia al

desempeño favorable de los márgenes de rentabilidad, pese a

observarse aumento de los costos administrativos y provisiones7. Lo

anterior, sumado a que la Cooperativa por política institucional no

constituyó reservas para fortalecimiento del capital institucional, lo

cual contribuyó para que las utilidades netas, a diciembre de 2015,

fueran del orden de $20.944 millones. De esta manera, los indicadores

de rentabilidad ROE8 y ROA

9 se ubicaron en 5,79% y 1,94%

respectivamente. Si bien se observa una importante crecimiento de las

utilidades en el periodo de análisis, Value and Risk considera que dicho

rubro para 2016 podría presentar un crecimiento moderado, teniendo

en cuenta el efecto de reforma tributaria sobre las cooperativas,

aspectos que se hará seguimiento en futuras revisiones de la

calificación.

3 Sector (79,15%) y pares (81,28%). 4 Medido como Costos administrativos / Margen Financiero Bruto. 5 John F. Kennedy, CFA y Confiar. 6 Sector (48,79%), pares (49,57%) y grupo comparable de cooperativas financieras (52,18%). 7 En 2015, la Cooperativa actualizó la metodología para el cálculo de la provisión general, lo

que significó que las provisiones netas de recuperación ascendieran a $51.430 millones. 8Medido como Utilidad neta / Patrimonio total. 9 Medido como Utilidad neta / Activo total.

FIDUCIARIAS

4

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

Indicadores de Rentabilidad y Eficiencia

Dic-12 Dic-13 Dic-14 Dic-15 Dic-14 Dic-15 Dic-14 Dic-15 Dic-14 Dic-15

Rentabilidad del

patrimonio2,78% 2,66% 2,64% 5,79% 5,72% 6,14% 10,88% 11,76% 8,80% 8,02%

Rentabilidad del activo 0,76% 0,83% 0,83% 1,94% 2,19% 2,28% 3,68% 3,94% 1,94% 1,82%

Rentabilidad del capital

social7,75% 8,06% 8,75% 19,42% 9,34% 10,08% 20,92% 23,56% 22,55% 21,56%

Margen Neto de

Intereses78,90% 80,56% 82,77% 82,87% 79,59% 79,15% 81,74% 82,54% 80,68% 81,08%

Costos Adm / Ingresos

Int (Eficiencia)38,49% 40,00% 43,28% 44,06% 47,96% 48,79% 42,13% 45,65% 58,40% 50,14%

Costos Adm / Margen

Financiero (Eficiencia)45,37% 47,26% 49,54% 50,27% 57,27% 59,29% 49,16% 52,69% 65,91% 56,27%

Costos Admin / Act

(Overhead)6,23% 6,80% 6,89% 7,63% 6,25% 6,34% 6,66% 6,68% 8,07% 6,10%

SECTOR PARESPARES (Coop

financieras)

Fuente: Superintendencia de Economía Solidaria.

Cálculos: Value and Risk Rating S.A.

Evolución de la cartera e indicadores de calidad y cubrimiento.

Entre diciembre de 2014 y 2015, la cartera bruta de Financiera

Comultrasan creció en 6,40% y ascendió a $992.035 millones10

,

tendencia inferior a la mostrada por los grupos de referencia11

,

asociado a la implementación de políticas estrictas de otorgamiento, así

como los desembolsos en menores cuantías al considerar el mayor

endeudamiento de los deudores.

En cuanto a su estructura no se evidencian cambios relevantes,

conformada principalmente por el segmento de consumo, el cual

representa el 48,13%, seguido de microcrédito, comercial y vivienda

con participaciones de 26,30%, 24,78% y 0,79%, respectivamente.

Adicionalmente, se destaca la distribución de la cartera por sector

económico que se mantiene concentrada principalmente en los

empleados y pensionados, así como los niveles de atomización,

teniendo en cuenta que los veinte principales deudores por

temporalidad, riesgo y reestructurados representan en su orden el

0,29%, 0,36% y 0,29%, aspectos ponderados positivamente por la

Calificadora.

Teniendo en cuenta los ajustes en los procesos de normalización12

,

aunado al moderado crecimiento en la cartera, la calidad de cartera por

temporalidad aumentó en 0,89 p.p. y se ubicó en 4,31%. En el mismo

sentido, dado el rodamiento de la cartera a categorías de mayor riesgo,

el indicador de calidad por calificación se incrementó a 6,54% (+1,60

p.p.) frente al 4,36% del sector, el 5,23% del grupo de pares y el 7,02%

grupo comparable de cooperativas financieras. Ahora bien, al

incorporar los castigos ($16.898 millones)13

, dicho índice se sitúa en

8,10% frente al 5,80% registrado en diciembre de 2014. En el mismo

sentido, el indicador C, D y E / cartera bruta (4,67%) se encuentra en

menor posición frente a los niveles mostrados por el sector (3,12%),

los pares (3,87%), aunque inferior respecto al grupo de cooperativas

financieras (4,72%). Value and Risk estará atenta a que el

10 Representa el 92,04% del total de activos y el 10,80% del total de la cartera del sector

solidario. 11 Sector (8,36%) y pares (14,72%). 12 Reestructuración, refinanciación, consolidación de pasivos, entre otros. 13 Representa el 1,70% del total de la cartera bruta.

FIDUCIARIAS

5

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

fortalecimiento de las políticas de créditos en conjunto con la gestión

de recaudo y cobranzas, permita contener el deterioro observado en los

indicadores de calidad de cartera, teniendo en cuenta la mayor

velocidad de deterioro de las cosechas originadas en 2014, más aún al

considerar el impacto de la desaceleración de la economía y la

inflación sobre las tasas de crédito y capacidad de pago de los

deudores.

Para efectos de mitigar posibles incrementos en las pérdidas esperadas,

Financiera Comultrasan implementó una nueva metodología de cálculo

de las provisiones con base en las matrices de rodamiento, lo que

implicó una mayor constitución de la provisión general (de 5,02%

aumentó a 7,40%14

). De acuerdo con lo anterior, el índice de cobertura

por calificación, entre diciembre de 2014 y 2015 aumentó en 6,07 p.p.

y se ubicó en 155,87%, el cual se encuentra en mejor posición frente a

los grupos de referencia15

.

Value and Risk pondera positivamente de la Cooperativa los niveles

de cobertura observados, aspecto que le otorga mayor capacidad de

asumir pérdidas esperadas por mayores deterioros en su cartera. Lo

anterior cobra especial relevancia, al considerar el sobreendeudamiento

de los hogares y las perspectivas económicas.

Capacidad patrimonial. Al cierre de 2015, el patrimonio de

Financiera Comultrasan presentó un crecimiento anual de 12,54% y

totalizó $361.927 millones, dinámica superior a lo evidenciado en el

sector solidario (5,28%) y los pares (9,25%), aunque inferior en

relación con el grupo de cooperativas financieras (15,01%). De esta

manera, la Calificadora destaca las estrategias orientadas al

fortalecimiento del capital, lo que la ubica en el primer puesto del

sector por tamaño patrimonial, aspecto ponderado positivamente.

Para 2015, el capital institucional16

ascendió a $209.073 millones

(+7,48%), impulsado por el aumento de las reservas17

y fondos de

destinación específica, los cuales se incrementaron en 5,27% y 9,87%,

respectivamente. Es de anotar que, para el periodo de análisis, la

composición patrimonial exhibe cambios con la aplicación del Decreto

037 de 201518

, el cual establece el incremento de la reserva de

protección de aportes19

, la cual a diciembre de 2015 se ubicó en

$180.934 millones frente a $16.989 millones registrado en el mismo

periodo del año anterior.

Por su parte, entre 2014 y 2015, el capital social se incrementó 11,03%

y totalizó $107.855 millones, derivado de la revalorización de aportes

14 La Circular Básica Contable de la Superintendencia de Economía Solidaria, establece

como mínimo la constitución de una provisión general del 1% sobre la cartera bruta. 15 Sector (109,75%), pares (132,32%) y grupo comparable de cooperativas financieras

(125,21%). 16 Conformado por la sumatoria de la reserva para protección de aportes + reserva de

asamblea + fondo de amortización de aportes + el 30% del resultado del ejercicio. 17 A diciembre de 2015, representan el 53,13% del patrimonio. 18 Expedido por el Ministerio de Hacienda y Crédito Púbico. 19 El porcentaje mínimo exigido para aumentar la reserva de protección de aportes es el 20%,

aunque la Asamblea puede determinar un porcentaje superior.

FIDUCIARIAS

6

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

sociales y la ampliación progresiva de la base social. Para 2016, la

Cooperativa estima un crecimiento de los aportes sociales en 9,44%

hasta ubicarlo en $118.041 millones, perspectiva que en nuestra

opinión la consideramos probable, teniendo en cuenta el

comportamiento histórico observado, gracias a la profundización de las

relaciones con sus asociados, lo que contribuirá en mayor medida a la

consolidación de la base patrimonial y a la consecución de los

objetivos estratégicos definidos.

De otro lado, el capital mínimo irreductible aumentó de $73.920

millones a $99.874 millones y la relación de dicho rubro sobre el total

de los aportes sociales ($97.143 millones) se situó en 102,81%, nivel

que supera con suficiencia el límite establecido20

. Value and Risk

resalta el plan de acción efectuado por la Cooperativa encaminado al

fortalecimiento del capital institucional, lo que permite reducir el

efecto de la aplicación del Decreto 037/15.

En el periodo de análisis, la Cooperativa llevó a cabo el balance de

apertura para la convergencia a las NIIF21

, el cual fue reportado a la

SES, en diciembre de 2015. De acuerdo con la información

suministrada no se evidencia un impacto negativo en la estructura

financiera de la Cooperativa, toda vez que según el Decreto 2496 del

23 de diciembre de 2015, los aportes sociales que excedan el capital

mínimo irreducible no se clasifican al pasivo y por otro lado, la

excepción de la aplicación de las NIIF a la cartera de créditos y su

deterioro.

Fuente: Financiera Comultrasan

De otra parte, el margen de solvencia aumentó en 0,64 p.p. hasta

ubicarse en 31,71%, porcentaje que supera ampliamente el límite

mínimo exigido por la regulación (9%). Es importante señalar que bajo

un escenario de estrés en el que no se consideran los aportes sociales,

el nivel de solvencia se reduciría a 21,55%, en forma tal que Financiera

Comultrasan mantendría un nivel de solvencia superior al regulatorio,

lo que permitiría absorber pérdidas no esperadas. Lo anterior, toma

20 En octubre de 2015, la Cooperativa estableció que el capital mínimo irreductible no debe

ser inferior al 90% de los aportes sociales ni a 155.000 SMMLV (Salarios Mínimos

Mensuales Legales Vigentes). 21 Normas Internacionales de Información Financiera.

FIDUCIARIAS

7

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

especial relevancia si se tiene en cuenta que ante la aplicación del

Decreto 037/1522

, la relación de solvencia no disminuiría en más de 2

p.p., aspecto ponderado positivamente por Value and Risk.

Niveles de liquidez. Entre diciembre de 2014 y 2015, los pasivos de la

Cooperativa aumentaron en 1,81% y ascendieron a $715.917 millones,

impulsados principalmente por los depósitos y exigibilidades (4,14%),

rubro que se mantiene como la principal fuente de fondeo (representa

el 89,90% del pasivo total).

En cuanto a la estructura de los depósitos, la principal fuente de fondeo

continúan siendo los CDAT´s (66,05%), mientras que las cuentas de

ahorros y el ahorro contractual23

participaron con el 25,70% y 8,24%,

respectivamente. Es de anotar que este último rubro registró un

incremento anual de 31,67% acorde con el objetivo de potencializar

esta fuente de fondeo en el largo plazo. Al respecto, la Calificadora

estará atenta a que la Cooperativa logre profundizar en mayor medida

dicha fuente de fondeo, lo que permitirá mejorar el calce entre sus

posiciones activas24

y pasivas25

.

Fuente: Financiera Comultrasan

De otra parte, se evidencia una apropiada estructura de fondeo, toda

vez que los depositantes en cuentas de ahorros y CDAT´s,

corresponden principalmente a personas naturales con participaciones

de 82% y 84%, respectivamente, lo que permite mitigar la exposición

al riesgo de liquidez ante una situación de estrés de salida masiva de

recursos. Asimismo, se destaca la estabilidad de los depósitos, teniendo

en cuenta que el índice de renovación de CDAT´s se ubicó en 80,08%

(84,51% promedio en los últimos doce meses), la porción estable de

los depósitos a la vista en 97,62% y los veinte principales

depositantes26

en 9,35%.

22 A partir de 2016, las cooperativas deberán calcular la relación de solvencia con el

patrimonio básico que incluye el capital mínimo irreductible, la reserva de protección de

aportes y el fondo de amortización de aportes y especial, teniendo en cuenta las mayores

deducciones por concepto de inversiones. 23 También se denomina Plan de Ahorro Programado (PAP). 24 El plazo promedio ponderado de la cartera se ubicó en 18 meses. 25 Nivel inferior al límite establecido (15% sobre el total de los depósitos). 26 Estos depositantes presentan una antigüedad promedio de 16 años

FIDUCIARIAS

8

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

De otra parte, el IRL27

para la brecha acumulada de 90 días, a

diciembre de 2015, se ubicó en $55.139 millones, nivel que le permite

atender apropiadamente sus requerimientos de liquidez, situación

acorde con la calificación de corto plazo asignada. Del mismo modo,

se destaca que la Cooperativa cuenta con un plan de contingencia, el

cual contempla la venta de activos e inversiones (excluyendo el fondo

de liquidez). Es de anotar que la relación activos líquidos sobre activos

totales ascendió a 10,23%. Por otra parte, se destaca que a partir de

2015, Comultrasan estableció que la relación de activos líquidos sobre

depósitos y exigibilidades deber ser mínimo del 16%, con el objeto de

mantener los recursos suficientes para atender los requerimientos de

liquidez. A diciembre de 2015 dicha relación se ubicó en 17,13%

(0,35 p.p.), aspecto ponderado positivamente por la calificadora.

Administración de riesgos. Financiera Comultrasan gestiona las

diferentes tipologías de riesgos (SARM, SARL, SARC, SARO y

SARLAFT), acorde con lo exigido en la regulación y mejores prácticas

del sector financiero, soportada de la estructura organizacional,

infraestructura tecnológica.

Con el objeto de mitigar la exposición al riesgo crediticio, la

Cooperativa fortaleció las políticas de otorgamiento, realizó el

perfilamiento y segmentación de asociados y modificó la metodología

para el cálculo de la provisión general. Value and Risk considera

importante que Financiera Comultrasan continúe con una mayor

gestión de recuperación y seguimiento de cartera, teniendo en cuenta la

menor perspectiva de crecimiento de la economía local.

Si bien no se presentaron cambios en la gestión de los riesgos de

mercado, liquidez y SARLAFT28

, estos se encuentran acordes a lo

exigido por la regulación. De otro lado, en materia de SARO, la

Cooperativa actualizó los mapas de riesgos e implementó controles de

seguridad bancaria y del monitoreo transaccional. Asimismo, llevó a

cabo el proyecto de diseño e implementación del Plan de Continuidad

del Negocio, y durante el 2015, efectuó dos pruebas con traslado al

centro de cómputo alterno, con resultados y oportunidades de mejora

ante una eventual contingencia.

Contingencias: De acuerdo con la información suministrada, a

diciembre de 2015, Financiera Comultrasan cuenta con ocho procesos

en contra con pretensiones valoradas en $639 millones y provisiones

registradas por valor de $420 millones. En opinión de Value and Risk,

en caso de materializarse dichas contingencias no tendrían un impacto

significativo en la situación financiera de la Cooperativa. Es de anotar,

que la Cooperativa no ha sido objeto de sanciones por parte de la

Superintendencia de Economía Solidaria.

Respecto a los dos requerimientos efectuados por la DIAN29

relacionados con las liquidaciones de renta del 2010 y 2011,

27 Indicador de Riesgo de Liquidez. 28 Sistema de Administración de Riesgo de Lavado de Activos y Financiación del

Terrorismo. 29 Dirección de Impuestos y Aduanas Nacionales.

FIDUCIARIAS

9

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

actualmente, el primero se encuentra en demanda de acción de nulidad

y restablecimiento de derecho en el Tribunal Administrativo de

Santander, mientras que el segundo en recurso de reconsideración. Es

importante mencionar que dichos procesos se originaron por

diferencias de criterio de interpretación y aplicación de la norma. Al

respecto, la Cooperativa considera que existen fundamentos legales y

precedentes jurídicos para esperar una decisión favorable de acuerdo

con el concepto proferido por la Dirección de Gestión Jurídica de la

DIAN, en agosto de 2015, en el que hace referencia a la forma del

cálculo del beneficio neto de las entidades de naturaleza cooperativa.

Por otra parte, la Cooperativa constituyó reservas para contingencias

por valor de $11.353 millones con recursos procedentes del fondo de

contingencias ($7.927 millones) y reservas de asamblea ($3.426

millones) con el objeto de cubrir la materialización de posibles riesgos

legales, operacionales, de mercado o jurídicos a los cuales se puede ver

expuesta. La Calificadora estará atenta a la evolución de las

pretensiones mencionadas y su impacto en la situación financiera, toda

vez que de materializarse podrían afectar la calificación asignada.

FIDUCIARIAS

10

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

La Cooperativa de ahorro y crédito de Santander

fue fundada en 1962 cuando un grupo de 33

emprendedores santandereanos deciden crearla

con el propósito de contribuir al desarrollo social

del departamento a través de la generación de

soluciones financieras para los asociados. A partir

de ese momento, los socios fundadores crean otras

Cooperativas, las cuales posteriormente se

fusionaron. Es así como dio origen la Cooperativa

Multiactiva de Trabajadores de Santander

“Comultrasan”. Posteriormente, la Mutiactiva y la

Financiera se separaron por motivos estrictamente

legales (Ley 454 de 1998), debido a que se exigía

una especialización de las actividades.

En la actualidad, Financiera Comultrasan se

encuentra vigilada por la Superintendencia de

Economía Solidaria y el Fogacoop30

. Su domicilio

principal es la ciudad de Bucaramanga y durante

2015 amplió su cobertura a través de cuatro

nuevas agencias ubicadas en los municipios de

Bosconia (Cesar), Codazzi (Cesar), Tunja

(Boyacá) y Bogotá D.C.31

, para un total de 51

agencias en el centro y nororiente del país. Cabe

anotar que la apertura de las cuatro agencias se

realizó bajo el concepto de agencias livianas, el

cual propende por optimizar recursos de personal,

espacio físico, apoyado de la fuerza de venta

externa.

El máximo órgano de administración es la

Asamblea de Asociados, conformado por cien

delegados, quienes son elegidos por los asociados

hábiles32

de cada una de las agencias en donde la

Cooperativa tiene presencia. Entre sus principales

funciones están la elección y remoción de los

integrantes del Consejo de Administración,

Revisoría Fiscal, Defensoría del cliente, entre

otros.

El Consejo de Administración está conformado

por siete miembros principales con sus respectivos

30 Organismo gubernamental que garantiza cobertura y

protección a sus ahorradores mediante la administración de las

reservas y seguro de depósitos. 31 La apertura de estas 4 agencias significó en 2015, $11.000

millones en colocaciones y 1.981 nuevos asociados. 32 Personas naturales y jurídicas con aportes iguales o

superiores a $50.000 y $100.000, respectivamente.

suplentes, quienes son elegidos por la Asamblea.

Dicho órgano es responsable de la elección del

Presidente ejecutivo, el Oficial de cumplimiento,

entre otros. Adicionalmente, con periodicidad

mensual evalúa la evolución y proyección de los

negocios de la Cooperativa y toma decisiones que

conlleven a mejoras en los procesos y eficiencia

en el desarrollo del objeto social.

Vale la pena mencionar que a través de los años,

la Cooperativa ha afianzado una cultura

organizacional soportada en los principios

cooperativos y valores corporativos, los cuales se

han traducido en confianza, compromiso, servicio

y responsabilidad social.

Adicionalmente, la Cooperativa cuenta con

canales de atención virtuales y telefónicos, contact

center, entre otros para la atención de sus

asociados.

Fortalezas

Amplia trayectoria y liderazgo en el sector

solidario.

Cambios en el enfoque estratégico acordes

con las metas y proyectos de mediano plazo.

Posición competitiva y calidad de los

productos y servicios ofrecidos a sus

asociados.

Continúa ampliación de la red de agencias,

así como del portafolio de productos y

servicios.

Estrategias claramente definidas para la

fidelización y retención de clientes, los cuales

se traducen en adecuados indicadores de

estabilidad de los depósitos.

Tendencia creciente y sostenida de los

ingresos por intereses.

Estrategias orientadas al fortalecimiento

patrimonial reflejado en el crecimiento de los

aportes sociales y reservas.

Destacables márgenes de solvencia y

liquidez, que le permiten absorber pérdidas no

esperadas y hacer frente a los requerimientos

de liquidez.

Fortalecimiento de las políticas de

otorgamiento y la segmentación de los

perfiles de cliente, lo que permite mitigar el

riesgo de crédito.

PERFIL DE LA COOPERATIVA DE

AHORRO Y CRÉDITO DE SANTANDER

ANÁLISIS DE FORTALEZAS Y RETOS

FIDUCIARIAS

11

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

Retos

Contener el deterioro de los indicadores de

calidad de la cartera.

Llevar a cabo un estricto control y

seguimiento a los niveles de morosidad de la

cartera y de la calificada por riesgo.

Efectuar una mayor gestión de recuperación

de cartera, teniendo en cuenta la dinámica de

los castigos.

Ubicar los indicadores de rentabilidad ROE y

ROA en los niveles registrados por los grupos

de referencia.

Lograr un mejor calce entre sus posiciones

activas y pasivas mediante captaciones de

mediano y largo plazo.

Continuar con los proyectos de

automatización y virtualización de las

agencias móvil y virtual.

Continuar con el fortalecimiento de la

infraestructura tecnológica.

Adaptarse a los cambios regulatorios que

implican mayores costos, adecuación de la

tecnología, procedimientos y controles de

riesgo.

Robustecer los esquemas de administración

de riesgo acorde con las mejores prácticas.

Disminuir la materialización de riesgo

operativo, especialmente en los procesos de

gestión de riesgo crediticio.

El plan estratégico de Financiera Comultrasan

2015-2025, está conformado por ocho pilares

estratégicos, compuestos cada uno de ellos por

una serie de metas y acciones: 1) Capital humano,

2) Capital organizacional y gobernabilidad, 3)

Estructura financiera, 4) Gestión de marca, 5)

Tecnología e innovación, 6) Normativa, 7)

Mercadeo y 8) Responsabilidad social.

Durante 2015, la Cooperativa actualizó su

direccionamiento estratégico hacia la

competitividad y al fortalecimiento continuo de la

Institución. Asimismo, amplió su portafolio de

productos y servicios, en el que se destaca el

desarrollo e implementación de la segunda fase de

la agencia virtual, la culminación de las fases 3 y

4 de la aprobación automatizada de créditos y la

puesta en producción de la línea de crédito “Presta

Pronto”, el cual es un cupo de crédito rotativo que

los asociados pueden utilizar parcial o totalmente

mediante retiros en cualquier sucursal de la

Financiera, por medio del sistema de retiros

PinPad33

o cajeros automáticos.

Adicionalmente, llevó a cabo campañas de

retención y fidelización de asociados con

propuestas de valor segmentadas. En línea con lo

anterior, la continua ampliación de la base social,

la virtualización de los canales de atención, así

como la creación de nuevos productos, son

aspectos que continuarán fortaleciendo la base de

asociados y aportes sociales.

En cuanto a los servicios ofrecidos, dispone de las

tarjetas débito y crédito (entrará en producción a

finales de 2016) directamente con la franquicia

VISA, las cuales les permiten a sus asociados

realizar retiros en efectivo en las agencias, cajeros

electrónicos y efectuar sin costo compras en

establecimientos comerciales a nivel nacional e

internacional, con altos niveles de seguridad.

Provisiones. Si bien entre diciembre de 2014 y

2015, la cartera presentó un crecimiento

moderado, los gastos en provisiones lo hicieron en

mayor proporción hasta ubicarse en $50.002

millones (+160,01%), mientras que las

recuperaciones ascendieron $811 millones. De

este modo, las provisiones netas de recuperación

de cartera ascendieron a $49.190 millones. Lo

anterior como consecuencia del cambio en la

política de protección de la cartera en riesgo y de

la metodología para el cálculo de la provisión

general con base en las matrices de rodamiento.

De esta manera, los gastos correspondientes a las

provisiones general e individual por calificación

alcanzaron los $26.794 millones y $23.207

millones, respectivamente. Al respecto, se

evidencia un aumento generalizado en los gastos

de la provisión individual para los segmentos

microcrédito, consumo y comercial los cuales

totalizaron $9.818 millones, $7.367 millones y

$6.022 millones con crecimientos, derivado

principalmente de mayores provisiones registradas

en la categoría de riesgo “E”.

33 Es un servicio de transacciones que permite realizar retiros

de cuentas de ahorro de manera ágil y segura.

PERFIL FINANCIERO

ESTRATEGIA Y ADMINISTRACIÓN

FIDUCIARIAS

12

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

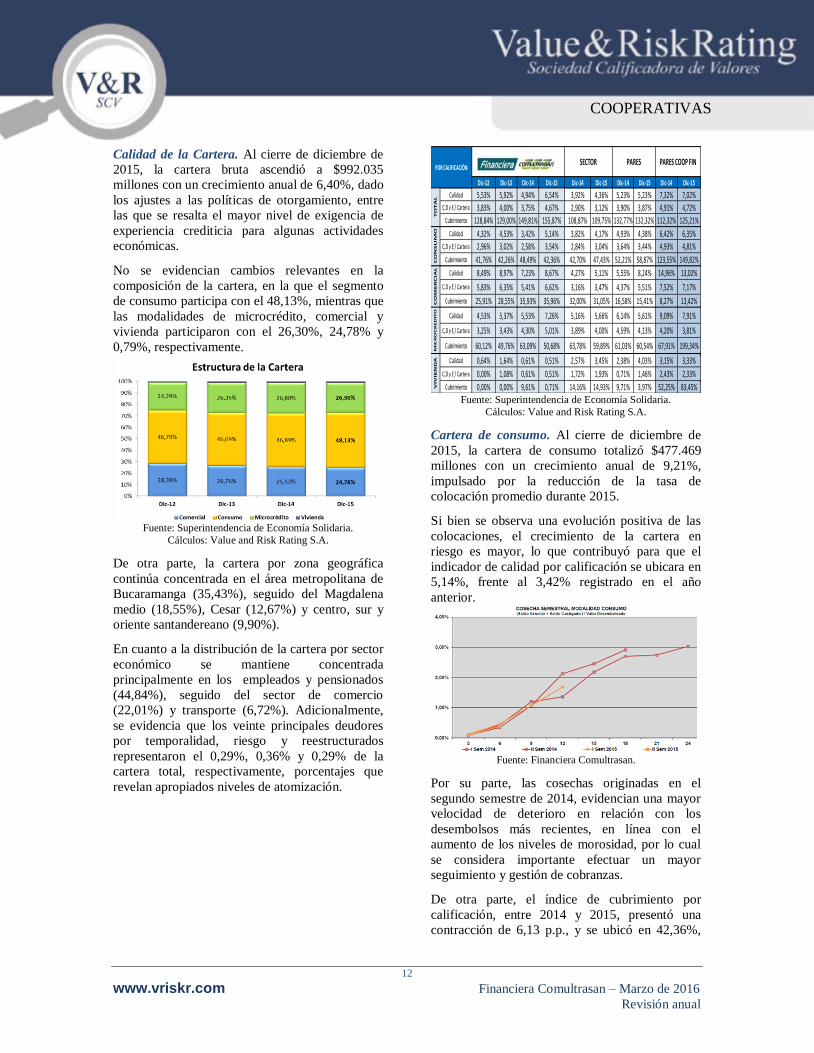

Calidad de la Cartera. Al cierre de diciembre de

2015, la cartera bruta ascendió a $992.035

millones con un crecimiento anual de 6,40%, dado

los ajustes a las políticas de otorgamiento, entre

las que se resalta el mayor nivel de exigencia de

experiencia crediticia para algunas actividades

económicas.

No se evidencian cambios relevantes en la

composición de la cartera, en la que el segmento

de consumo participa con el 48,13%, mientras que

las modalidades de microcrédito, comercial y

vivienda participaron con el 26,30%, 24,78% y

0,79%, respectivamente.

Fuente: Superintendencia de Economía Solidaria.

Cálculos: Value and Risk Rating S.A.

De otra parte, la cartera por zona geográfica

continúa concentrada en el área metropolitana de

Bucaramanga (35,43%), seguido del Magdalena

medio (18,55%), Cesar (12,67%) y centro, sur y

oriente santandereano (9,90%).

En cuanto a la distribución de la cartera por sector

económico se mantiene concentrada

principalmente en los empleados y pensionados

(44,84%), seguido del sector de comercio

(22,01%) y transporte (6,72%). Adicionalmente,

se evidencia que los veinte principales deudores

por temporalidad, riesgo y reestructurados

representaron el 0,29%, 0,36% y 0,29% de la

cartera total, respectivamente, porcentajes que

revelan apropiados niveles de atomización.

Dic-12 Dic-13 Dic-14 Dic-15 Dic-14 Dic-15 Dic-14 Dic-15 Dic-14 Dic-15

Calidad 5,53% 5,92% 4,94% 6,54% 3,92% 4,36% 5,23% 5,23% 7,32% 7,02%C,D y E / Cartera 3,83% 4,00% 3,75% 4,67% 2,90% 3,12% 3,90% 3,87% 4,91% 4,72%

Cubrimiento 128,84% 129,00% 149,81% 155,87% 108,87% 109,75% 132,77% 132,32% 112,32% 125,21%

Calidad 4,32% 4,53% 3,42% 5,14% 3,82% 4,17% 4,93% 4,38% 6,42% 6,35%

C,D y E / Cartera 2,96% 3,02% 2,58% 3,54% 2,84% 3,04% 3,64% 3,44% 4,93% 4,81%

Cubrimiento 41,76% 42,26% 48,49% 42,36% 42,70% 47,43% 52,21% 58,87% 123,55% 149,82%

Calidad 8,49% 8,97% 7,23% 8,67% 4,27% 5,11% 5,55% 8,24% 14,96% 13,02%

C,D y E / Cartera 5,83% 6,35% 5,41% 6,62% 3,16% 3,47% 4,37% 5,51% 7,52% 7,17%

Cubrimiento 25,91% 28,55% 35,93% 35,96% 32,00% 31,05% 16,58% 15,41% 8,27% 13,42%

Calidad 4,53% 5,37% 5,53% 7,26% 5,16% 5,66% 6,14% 5,61% 9,09% 7,91%

C,D y E / Cartera 3,25% 3,43% 4,30% 5,01% 3,89% 4,00% 4,59% 4,13% 4,20% 3,81%

Cubrimiento 60,12% 49,76% 63,09% 50,68% 63,78% 59,89% 61,03% 60,54% 67,91% 199,34%

Calidad 0,64% 1,64% 0,61% 0,51% 2,57% 3,45% 2,38% 4,03% 3,15% 3,33%

C,D y E / Cartera 0,00% 1,08% 0,61% 0,51% 1,72% 1,93% 0,71% 1,46% 2,43% 2,33%

Cubrimiento 0,00% 0,00% 9,61% 0,71% 14,16% 14,93% 9,71% 3,97% 52,25% 83,45%

PARES COOP FINPOR CALIFICACIÓN

SECTOR PARES

CO

ME

RC

IAL

TO

TA

LC

ON

SU

MO

MIC

RO

CR

ED

ITO

VIV

IEN

DA

Fuente: Superintendencia de Economía Solidaria.

Cálculos: Value and Risk Rating S.A.

Cartera de consumo. Al cierre de diciembre de

2015, la cartera de consumo totalizó $477.469

millones con un crecimiento anual de 9,21%,

impulsado por la reducción de la tasa de

colocación promedio durante 2015.

Si bien se observa una evolución positiva de las

colocaciones, el crecimiento de la cartera en

riesgo es mayor, lo que contribuyó para que el

indicador de calidad por calificación se ubicara en

5,14%, frente al 3,42% registrado en el año

anterior.

Fuente: Financiera Comultrasan.

Por su parte, las cosechas originadas en el

segundo semestre de 2014, evidencian una mayor

velocidad de deterioro en relación con los

desembolsos más recientes, en línea con el

aumento de los niveles de morosidad, por lo cual

se considera importante efectuar un mayor

seguimiento y gestión de cobranzas.

De otra parte, el índice de cubrimiento por

calificación, entre 2014 y 2015, presentó una

contracción de 6,13 p.p., y se ubicó en 42,36%,

FIDUCIARIAS

13

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

nivel inferior a los registrados por el sector

(47,43%) y los pares (58,87%). Si bien la cartera

de consumo tiene una participación representativa

dentro del total y se evidencian mayores niveles

de riesgo, en nuestra opinión, la Cooperativa

cuenta adecuados niveles de provisión general que

le permite asumir pérdidas esperadas.

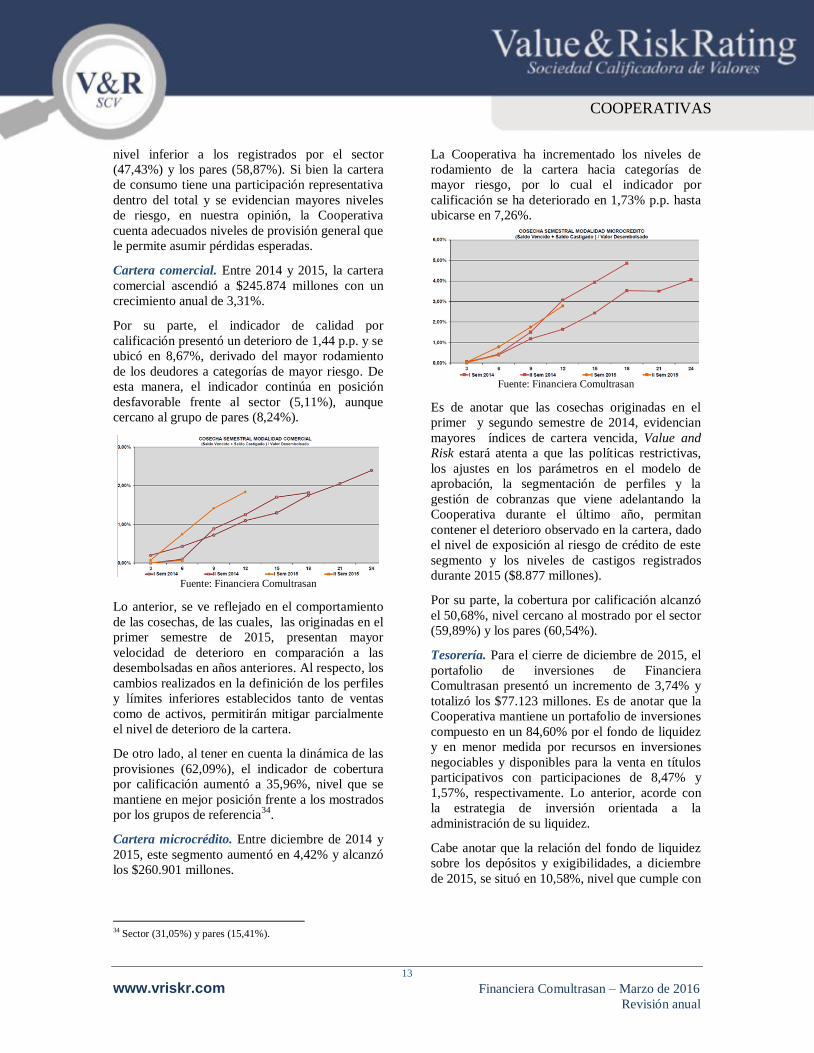

Cartera comercial. Entre 2014 y 2015, la cartera

comercial ascendió a $245.874 millones con un

crecimiento anual de 3,31%.

Por su parte, el indicador de calidad por

calificación presentó un deterioro de 1,44 p.p. y se

ubicó en 8,67%, derivado del mayor rodamiento

de los deudores a categorías de mayor riesgo. De

esta manera, el indicador continúa en posición

desfavorable frente al sector (5,11%), aunque

cercano al grupo de pares (8,24%).

Fuente: Financiera Comultrasan

Lo anterior, se ve reflejado en el comportamiento

de las cosechas, de las cuales, las originadas en el

primer semestre de 2015, presentan mayor

velocidad de deterioro en comparación a las

desembolsadas en años anteriores. Al respecto, los

cambios realizados en la definición de los perfiles

y límites inferiores establecidos tanto de ventas

como de activos, permitirán mitigar parcialmente

el nivel de deterioro de la cartera.

De otro lado, al tener en cuenta la dinámica de las

provisiones (62,09%), el indicador de cobertura

por calificación aumentó a 35,96%, nivel que se

mantiene en mejor posición frente a los mostrados

por los grupos de referencia34

.

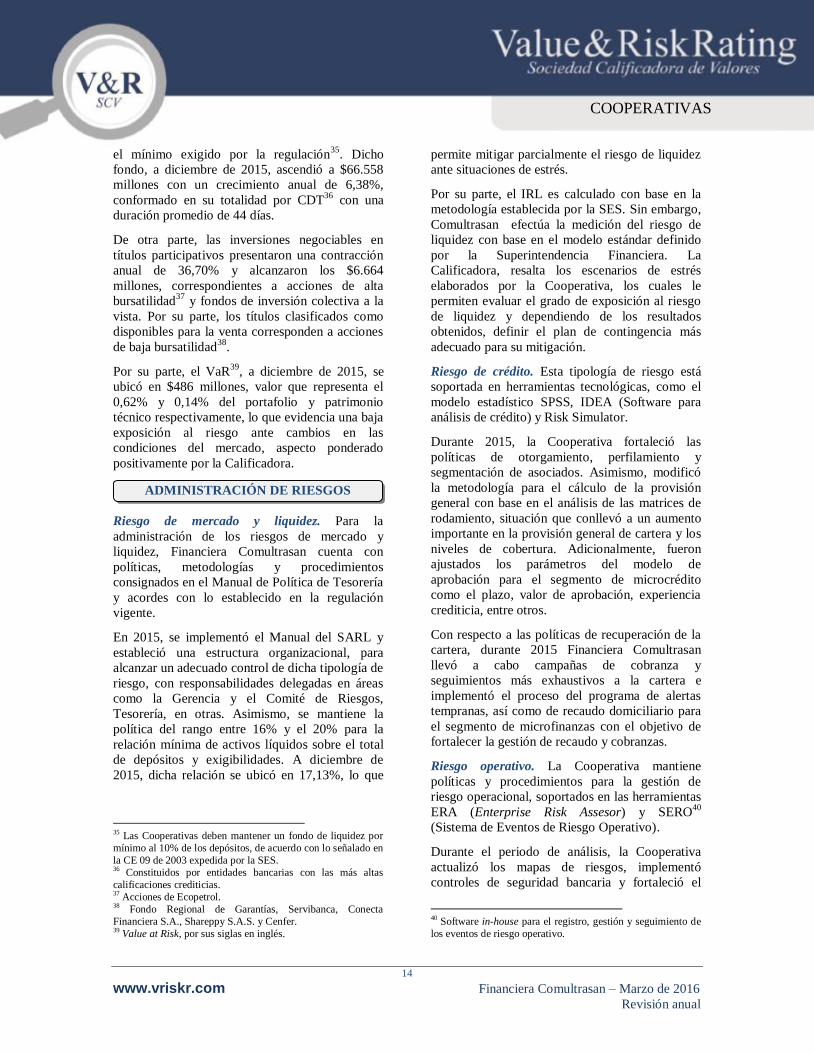

Cartera microcrédito. Entre diciembre de 2014 y

2015, este segmento aumentó en 4,42% y alcanzó

los $260.901 millones.

34 Sector (31,05%) y pares (15,41%).

La Cooperativa ha incrementado los niveles de

rodamiento de la cartera hacia categorías de

mayor riesgo, por lo cual el indicador por

calificación se ha deteriorado en 1,73% p.p. hasta

ubicarse en 7,26%.

Fuente: Financiera Comultrasan

Es de anotar que las cosechas originadas en el

primer y segundo semestre de 2014, evidencian

mayores índices de cartera vencida, Value and

Risk estará atenta a que las políticas restrictivas,

los ajustes en los parámetros en el modelo de

aprobación, la segmentación de perfiles y la

gestión de cobranzas que viene adelantando la

Cooperativa durante el último año, permitan

contener el deterioro observado en la cartera, dado

el nivel de exposición al riesgo de crédito de este

segmento y los niveles de castigos registrados

durante 2015 ($8.877 millones).

Por su parte, la cobertura por calificación alcanzó

el 50,68%, nivel cercano al mostrado por el sector

(59,89%) y los pares (60,54%).

Tesorería. Para el cierre de diciembre de 2015, el

portafolio de inversiones de Financiera

Comultrasan presentó un incremento de 3,74% y

totalizó los $77.123 millones. Es de anotar que la

Cooperativa mantiene un portafolio de inversiones

compuesto en un 84,60% por el fondo de liquidez

y en menor medida por recursos en inversiones

negociables y disponibles para la venta en títulos

participativos con participaciones de 8,47% y

1,57%, respectivamente. Lo anterior, acorde con

la estrategia de inversión orientada a la

administración de su liquidez.

Cabe anotar que la relación del fondo de liquidez

sobre los depósitos y exigibilidades, a diciembre

de 2015, se situó en 10,58%, nivel que cumple con

FIDUCIARIAS

14

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

el mínimo exigido por la regulación35

. Dicho

fondo, a diciembre de 2015, ascendió a $66.558

millones con un crecimiento anual de 6,38%,

conformado en su totalidad por CDT36

con una

duración promedio de 44 días.

De otra parte, las inversiones negociables en

títulos participativos presentaron una contracción

anual de 36,70% y alcanzaron los $6.664

millones, correspondientes a acciones de alta

bursatilidad37

y fondos de inversión colectiva a la

vista. Por su parte, los títulos clasificados como

disponibles para la venta corresponden a acciones

de baja bursatilidad38

.

Por su parte, el VaR39

, a diciembre de 2015, se

ubicó en $486 millones, valor que representa el

0,62% y 0,14% del portafolio y patrimonio

técnico respectivamente, lo que evidencia una baja

exposición al riesgo ante cambios en las

condiciones del mercado, aspecto ponderado

positivamente por la Calificadora.

Riesgo de mercado y liquidez. Para la

administración de los riesgos de mercado y

liquidez, Financiera Comultrasan cuenta con

políticas, metodologías y procedimientos

consignados en el Manual de Política de Tesorería

y acordes con lo establecido en la regulación

vigente.

En 2015, se implementó el Manual del SARL y

estableció una estructura organizacional, para

alcanzar un adecuado control de dicha tipología de

riesgo, con responsabilidades delegadas en áreas

como la Gerencia y el Comité de Riesgos,

Tesorería, en otras. Asimismo, se mantiene la

política del rango entre 16% y el 20% para la

relación mínima de activos líquidos sobre el total

de depósitos y exigibilidades. A diciembre de

2015, dicha relación se ubicó en 17,13%, lo que

35 Las Cooperativas deben mantener un fondo de liquidez por

mínimo al 10% de los depósitos, de acuerdo con lo señalado en

la CE 09 de 2003 expedida por la SES. 36 Constituidos por entidades bancarias con las más altas

calificaciones crediticias. 37 Acciones de Ecopetrol. 38 Fondo Regional de Garantías, Servibanca, Conecta

Financiera S.A., Shareppy S.A.S. y Cenfer. 39 Value at Risk, por sus siglas en inglés.

permite mitigar parcialmente el riesgo de liquidez

ante situaciones de estrés.

Por su parte, el IRL es calculado con base en la

metodología establecida por la SES. Sin embargo,

Comultrasan efectúa la medición del riesgo de

liquidez con base en el modelo estándar definido

por la Superintendencia Financiera. La

Calificadora, resalta los escenarios de estrés

elaborados por la Cooperativa, los cuales le

permiten evaluar el grado de exposición al riesgo

de liquidez y dependiendo de los resultados

obtenidos, definir el plan de contingencia más

adecuado para su mitigación.

Riesgo de crédito. Esta tipología de riesgo está

soportada en herramientas tecnológicas, como el

modelo estadístico SPSS, IDEA (Software para

análisis de crédito) y Risk Simulator.

Durante 2015, la Cooperativa fortaleció las

políticas de otorgamiento, perfilamiento y

segmentación de asociados. Asimismo, modificó

la metodología para el cálculo de la provisión

general con base en el análisis de las matrices de

rodamiento, situación que conllevó a un aumento

importante en la provisión general de cartera y los

niveles de cobertura. Adicionalmente, fueron

ajustados los parámetros del modelo de

aprobación para el segmento de microcrédito

como el plazo, valor de aprobación, experiencia

crediticia, entre otros.

Con respecto a las políticas de recuperación de la

cartera, durante 2015 Financiera Comultrasan

llevó a cabo campañas de cobranza y

seguimientos más exhaustivos a la cartera e

implementó el proceso del programa de alertas

tempranas, así como de recaudo domiciliario para

el segmento de microfinanzas con el objetivo de

fortalecer la gestión de recaudo y cobranzas.

Riesgo operativo. La Cooperativa mantiene

políticas y procedimientos para la gestión de

riesgo operacional, soportados en las herramientas

ERA (Enterprise Risk Assesor) y SERO40

(Sistema de Eventos de Riesgo Operativo).

Durante el periodo de análisis, la Cooperativa

actualizó los mapas de riesgos, implementó

controles de seguridad bancaria y fortaleció el

40 Software in-house para el registro, gestión y seguimiento de

los eventos de riesgo operativo.

ADMINISTRACIÓN DE RIESGOS

FIDUCIARIAS

15

www.vriskr.com Financiera Comultrasan – Marzo de 2016

Revisión anual

COOPERATIVAS

sistema de seguridad de la información, así como

el monitoreo transaccional.

A diciembre de 2015, los eventos tipo “A” que

reportaron pérdidas y han generado un impacto

económico ascendieron a $148 millones, de los

cuales los más representativos corresponden a

procesos de gestión de riesgo crediticio.

Por otra parte, durante 2015, la Cooperativa

efectuó pruebas de tipo funcional al Plan de

Continuidad de Negocio (BCP) en el centro de

operación alterno para el subproceso de

otorgamiento de crédito, así como pruebas de

recuperación y retorno a la normalidad, las cuales

resultaron exitosas. A pesar de lo anterior, Value

and Risk considera importante que la entidad lleve

a cabo pruebas sobre los demás procesos críticos

de la operación con el fin de identificar

oportunidades de mejora y establecer los planes de

acción respectivos.

Riesgo de Lavado de Activos - SARLAFT.

Durante el último año, la Cooperativa no presentó

cambios en las políticas ni en los procedimientos

para la gestión de esta tipología de riesgo y

mantiene los lineamientos establecidos tanto por

la Superintendencia Financiera de Colombia como

de la Superintendencia de Economía Solidaria.

Para su gestión, la Cooperativa se soporta de las

herramientas tecnológicas IDEA y Solusoft, que

permiten llevar a cabo la segmentación de los

factores de riesgo y monitoreo de las señales de

alerta, respectivamente.

Es de anotar que Financiera Comultrasan ha

realizado programas de capacitación para la

prevención del riesgo de LA/FT, con el fin de

sensibilizar y evaluar a todos los empleados en las

normas vigentes, así como adoptar las mejores

prácticas en la materia. Adicionalmente, continuó

con el proceso de depuración y mejoramiento de

la base de datos para lograr su poblamiento,

actualización y calidad de la información.

Vale la pena mencionar que actualmente se

encuentra en proceso de implementación las

disposiciones establecidas en la Ley FATCA41

.

Infraestructura tecnológica. Financiera

Comultrasan dispone de la infraestructura

41 Foreign Account Tax Compliance Act

tecnológica adecuada para el desarrollo de su

objeto social. El Core del negocio es Xiscoop42

y

cuenta además con los aplicativos Presence43

,

Adminfo44

y desarrollos internos tales como: Sig-

Microfinanzas, Webservices45

, entre otros.

Vale la pena mencionar que Financiera

Comultrasan, durante 2015, fortaleció la

infraestructura tecnológica y automatizó el

sistema de facturación para el recaudo del nuevo

producto denominado “Presta Pronto”, ajustó el

aplicativo contable para la convergencia a las

NIIF y mejoró el proceso de consultas en centrales

de información, entre otros.

De otra parte, la Cooperativa tiene proyectado

para 2016 ejecutar la primera fase del proyecto de

automatización de canales venta y reingeniería de

la fábrica de créditos, el cual le permitirá a la

fuerza comercial, a través de dispositivos móviles,

registrar sus agendas comerciales, seguimientos,

consultas en tiempo real en las centrales de

riesgos. De acuerdo con los pronunciamientos de

la Auditoría Interna, existen algunas

oportunidades de mejora en los criterios de

seguridad de la información que se extrae de los

aplicativos del sistema financiero, aspecto al cual

la Calificadora hará seguimiento.

42 Administra la información relacionada con los desembolsos,

clasificación, calificación, provisión de cartera, causación de

intereses, entre otros. 43 Solución para contact center enfocada a resolver, mejorar,

poner en marcha y dinamizar la gestión de cobro

administrativo, entre otros. 44 Permite hacer seguimiento procesal de los procesos de cobro

jurídico y cartera castigada. 45 Permite clasificar el solicitante para efectos de la

diferenciación en la asesoría, aplicación de políticas,

referenciación y verificación.

COOPERATIVAS

16

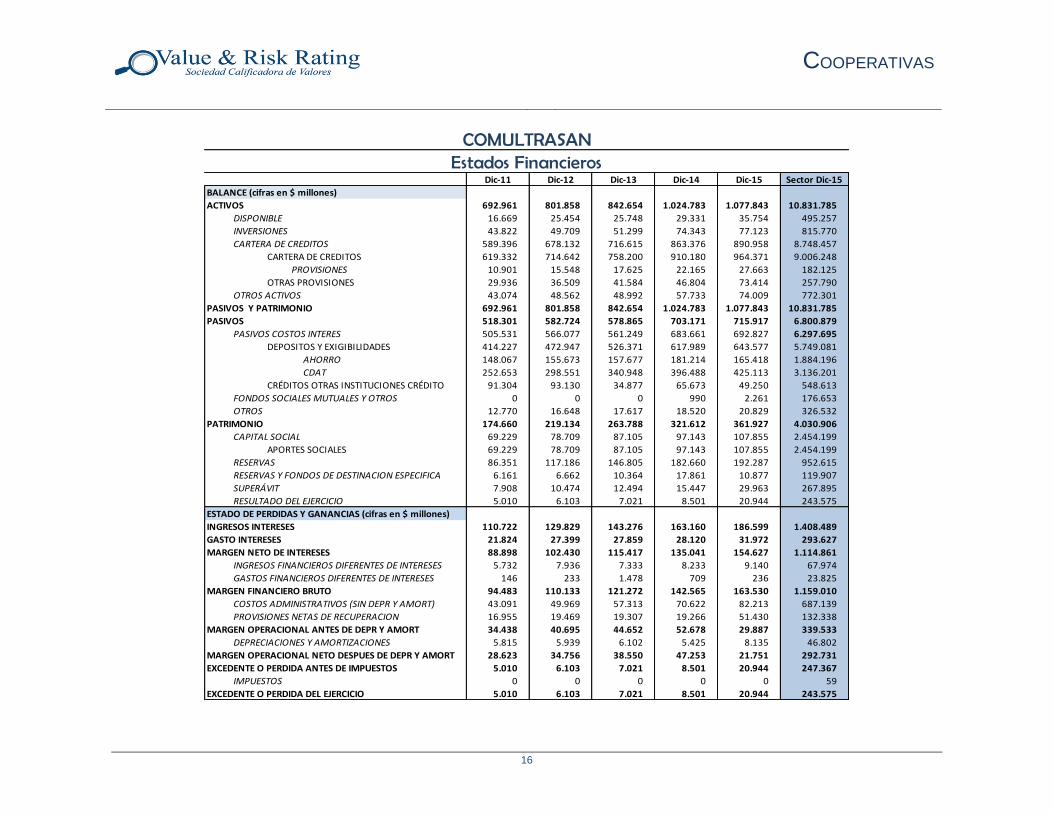

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15 Sector Dic-15

BALANCE (cifras en $ millones)

ACTIVOS 692.961 801.858 842.654 1.024.783 1.077.843 10.831.785

DISPONIBLE 16.669 25.454 25.748 29.331 35.754 495.257

INVERSIONES 43.822 49.709 51.299 74.343 77.123 815.770

CARTERA DE CREDITOS 589.396 678.132 716.615 863.376 890.958 8.748.457

CARTERA DE CREDITOS 619.332 714.642 758.200 910.180 964.371 9.006.248

PROVISIONES 10.901 15.548 17.625 22.165 27.663 182.125

OTRAS PROVISIONES 29.936 36.509 41.584 46.804 73.414 257.790

OTROS ACTIVOS 43.074 48.562 48.992 57.733 74.009 772.301

PASIVOS Y PATRIMONIO 692.961 801.858 842.654 1.024.783 1.077.843 10.831.785

PASIVOS 518.301 582.724 578.865 703.171 715.917 6.800.879

PASIVOS COSTOS INTERES 505.531 566.077 561.249 683.661 692.827 6.297.695

DEPOSITOS Y EXIGIBILIDADES 414.227 472.947 526.371 617.989 643.577 5.749.081

AHORRO 148.067 155.673 157.677 181.214 165.418 1.884.196

CDAT 252.653 298.551 340.948 396.488 425.113 3.136.201

CRÉDITOS OTRAS INSTITUCIONES CRÉDITO 91.304 93.130 34.877 65.673 49.250 548.613

FONDOS SOCIALES MUTUALES Y OTROS 0 0 0 990 2.261 176.653

OTROS 12.770 16.648 17.617 18.520 20.829 326.532

PATRIMONIO 174.660 219.134 263.788 321.612 361.927 4.030.906

CAPITAL SOCIAL 69.229 78.709 87.105 97.143 107.855 2.454.199

APORTES SOCIALES 69.229 78.709 87.105 97.143 107.855 2.454.199

RESERVAS 86.351 117.186 146.805 182.660 192.287 952.615

RESERVAS Y FONDOS DE DESTINACION ESPECIFICA 6.161 6.662 10.364 17.861 10.877 119.907

SUPERÁVIT 7.908 10.474 12.494 15.447 29.963 267.895

RESULTADO DEL EJERCICIO 5.010 6.103 7.021 8.501 20.944 243.575

ESTADO DE PERDIDAS Y GANANCIAS (cifras en $ millones)

INGRESOS INTERESES 110.722 129.829 143.276 163.160 186.599 1.408.489

GASTO INTERESES 21.824 27.399 27.859 28.120 31.972 293.627

MARGEN NETO DE INTERESES 88.898 102.430 115.417 135.041 154.627 1.114.861

INGRESOS FINANCIEROS DIFERENTES DE INTERESES 5.732 7.936 7.333 8.233 9.140 67.974

GASTOS FINANCIEROS DIFERENTES DE INTERESES 146 233 1.478 709 236 23.825

MARGEN FINANCIERO BRUTO 94.483 110.133 121.272 142.565 163.530 1.159.010

COSTOS ADMINISTRATIVOS (SIN DEPR Y AMORT) 43.091 49.969 57.313 70.622 82.213 687.139

PROVISIONES NETAS DE RECUPERACION 16.955 19.469 19.307 19.266 51.430 132.338

MARGEN OPERACIONAL ANTES DE DEPR Y AMORT 34.438 40.695 44.652 52.678 29.887 339.533

DEPRECIACIONES Y AMORTIZACIONES 5.815 5.939 6.102 5.425 8.135 46.802

MARGEN OPERACIONAL NETO DESPUES DE DEPR Y AMORT 28.623 34.756 38.550 47.253 21.751 292.731

EXCEDENTE O PERDIDA ANTES DE IMPUESTOS 5.010 6.103 7.021 8.501 20.944 247.367

IMPUESTOS 0 0 0 0 0 59

EXCEDENTE O PERDIDA DEL EJERCICIO 5.010 6.103 7.021 8.501 20.944 243.575

COMULTRASANEstados Financieros

COOPERATIVAS

17

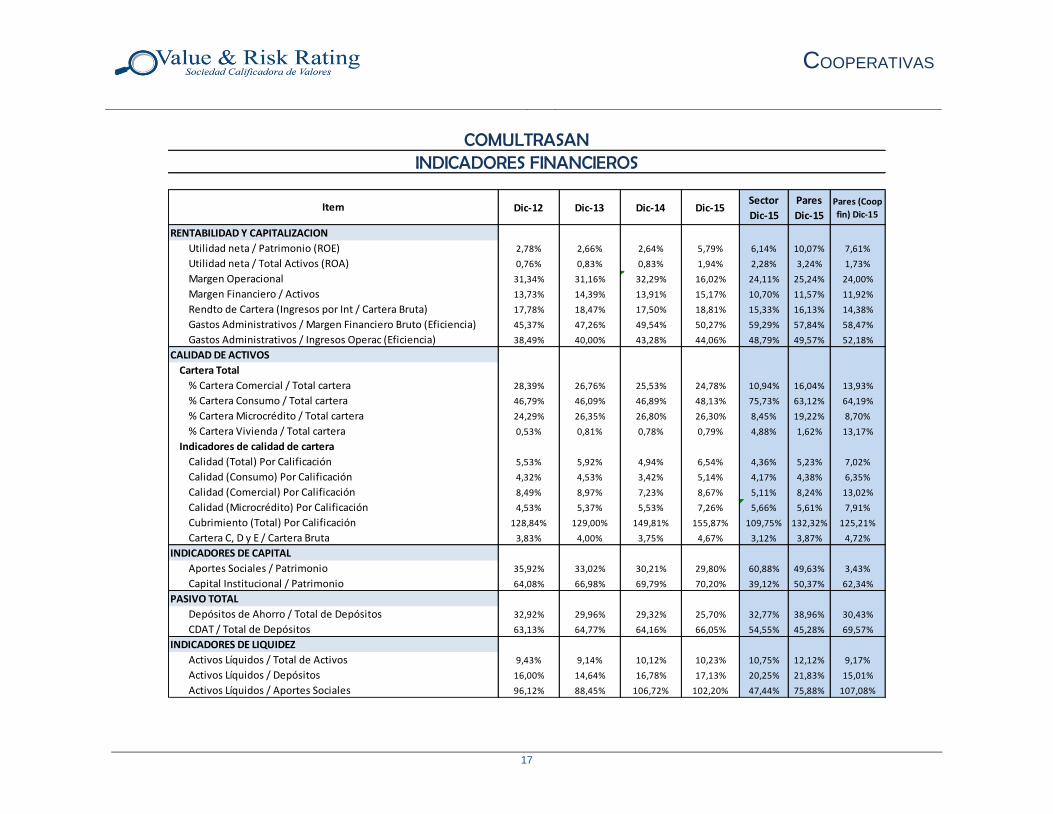

4 5 6 8 19 62 31

Dic-12 Dic-13 Dic-14 Dic-15Sector

Dic-15

Pares

Dic-15

Pares (Coop

fin) Dic-15

RENTABILIDAD Y CAPITALIZACION

Utilidad neta / Patrimonio (ROE) 2,78% 2,66% 2,64% 5,79% 6,14% 10,07% 7,61%

Utilidad neta / Total Activos (ROA) 0,76% 0,83% 0,83% 1,94% 2,28% 3,24% 1,73%

Margen Operacional 31,34% 31,16% 32,29% 16,02% 24,11% 25,24% 24,00%

Margen Financiero / Activos 13,73% 14,39% 13,91% 15,17% 10,70% 11,57% 11,92%

Rendto de Cartera (Ingresos por Int / Cartera Bruta) 17,78% 18,47% 17,50% 18,81% 15,33% 16,13% 14,38%

Gastos Administrativos / Margen Financiero Bruto (Eficiencia) 45,37% 47,26% 49,54% 50,27% 59,29% 57,84% 58,47%

Gastos Administrativos / Ingresos Operac (Eficiencia) 38,49% 40,00% 43,28% 44,06% 48,79% 49,57% 52,18%

CALIDAD DE ACTIVOS

Cartera Total

% Cartera Comercial / Total cartera 28,39% 26,76% 25,53% 24,78% 10,94% 16,04% 13,93%

% Cartera Consumo / Total cartera 46,79% 46,09% 46,89% 48,13% 75,73% 63,12% 64,19%

% Cartera Microcrédito / Total cartera 24,29% 26,35% 26,80% 26,30% 8,45% 19,22% 8,70%

% Cartera Vivienda / Total cartera 0,53% 0,81% 0,78% 0,79% 4,88% 1,62% 13,17%

Indicadores de calidad de cartera

Calidad (Total) Por Calificación 5,53% 5,92% 4,94% 6,54% 4,36% 5,23% 7,02%

Calidad (Consumo) Por Calificación 4,32% 4,53% 3,42% 5,14% 4,17% 4,38% 6,35%

Calidad (Comercial) Por Calificación 8,49% 8,97% 7,23% 8,67% 5,11% 8,24% 13,02%

Calidad (Microcrédito) Por Calificación 4,53% 5,37% 5,53% 7,26% 5,66% 5,61% 7,91%

Cubrimiento (Total) Por Calificación 128,84% 129,00% 149,81% 155,87% 109,75% 132,32% 125,21%

Cartera C, D y E / Cartera Bruta 3,83% 4,00% 3,75% 4,67% 3,12% 3,87% 4,72%

INDICADORES DE CAPITAL

Aportes Sociales / Patrimonio 35,92% 33,02% 30,21% 29,80% 60,88% 49,63% 3,43%

Capital Institucional / Patrimonio 64,08% 66,98% 69,79% 70,20% 39,12% 50,37% 62,34%

PASIVO TOTAL

Depósitos de Ahorro / Total de Depósitos 32,92% 29,96% 29,32% 25,70% 32,77% 38,96% 30,43%

CDAT / Total de Depósitos 63,13% 64,77% 64,16% 66,05% 54,55% 45,28% 69,57%

INDICADORES DE LIQUIDEZ

Activos Líquidos / Total de Activos 9,43% 9,14% 10,12% 10,23% 10,75% 12,12% 9,17%

Activos Líquidos / Depósitos 16,00% 14,64% 16,78% 17,13% 20,25% 21,83% 15,01%

Activos Líquidos / Aportes Sociales 96,12% 88,45% 106,72% 102,20% 47,44% 75,88% 107,08%

Item

COMULTRASANINDICADORES FINANCIEROS

COOPERATIVAS

18

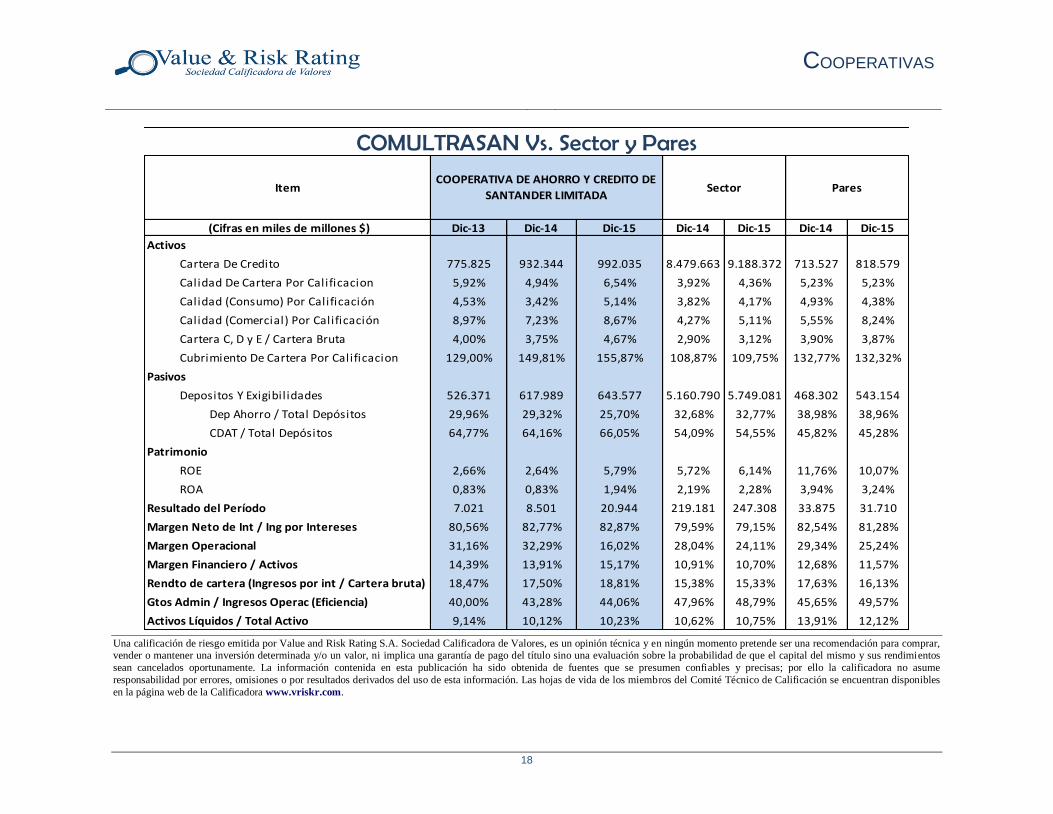

Dic-13 Dic-14 Dic-15 Dic-14 Dic-15 Dic-14 Dic-15

Activos

Cartera De Credito 775.825 932.344 992.035 8.479.663 9.188.372 713.527 818.579

Calidad De Cartera Por Calificacion 5,92% 4,94% 6,54% 3,92% 4,36% 5,23% 5,23%

Calidad (Consumo) Por Calificación 4,53% 3,42% 5,14% 3,82% 4,17% 4,93% 4,38%

Calidad (Comercial) Por Calificación 8,97% 7,23% 8,67% 4,27% 5,11% 5,55% 8,24%

Cartera C, D y E / Cartera Bruta 4,00% 3,75% 4,67% 2,90% 3,12% 3,90% 3,87%

Cubrimiento De Cartera Por Calificacion 129,00% 149,81% 155,87% 108,87% 109,75% 132,77% 132,32%

Pasivos

Depositos Y Exigibilidades 526.371 617.989 643.577 5.160.790 5.749.081 468.302 543.154

Dep Ahorro / Total Depósitos 29,96% 29,32% 25,70% 32,68% 32,77% 38,98% 38,96%

CDAT / Total Depósitos 64,77% 64,16% 66,05% 54,09% 54,55% 45,82% 45,28%

Patrimonio

ROE 2,66% 2,64% 5,79% 5,72% 6,14% 11,76% 10,07%

ROA 0,83% 0,83% 1,94% 2,19% 2,28% 3,94% 3,24%

Resultado del Período 7.021 8.501 20.944 219.181 247.308 33.875 31.710

Margen Neto de Int / Ing por Intereses 80,56% 82,77% 82,87% 79,59% 79,15% 82,54% 81,28%

Margen Operacional 31,16% 32,29% 16,02% 28,04% 24,11% 29,34% 25,24%

Margen Financiero / Activos 14,39% 13,91% 15,17% 10,91% 10,70% 12,68% 11,57%

Rendto de cartera (Ingresos por int / Cartera bruta) 18,47% 17,50% 18,81% 15,38% 15,33% 17,63% 16,13%

Gtos Admin / Ingresos Operac (Eficiencia) 40,00% 43,28% 44,06% 47,96% 48,79% 45,65% 49,57%

Activos Líquidos / Total Activo 9,14% 10,12% 10,23% 10,62% 10,75% 13,91% 12,12%

COMULTRASAN Vs. Sector y Pares

ParesCOOPERATIVA DE AHORRO Y CREDITO DE

SANTANDER LIMITADA

(Cifras en miles de millones $)

Item Sector

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores, es un opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos

sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello la calificadora no asume

responsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles

en la página web de la Calificadora www.vriskr.com.