![CAPProtección radiológica [Modo de compatibilidad] · 2019. 1. 21. · P= costes de producción X= costes en protección radiológica Y= costes para la sociedad del Y= costes para](https://static.fdocuments.es/doc/165x107/6138c2570ad5d206764974a8/capproteccin-radiolgica-modo-de-compatibilidad-2019-1-21-p-costes-de.jpg)

Costes de Produccion

91

Tema 5 Los costes de producción

Transcript of Costes de Produccion

Tema 5Los costes de

producción

2

Introducción• La tecnología de producción mide la

relación entre los factores y la producción.

• Dada la tecnología de producción de una empresa, los directivos deben decidir cómo producir.

3

Introducción• Para determinar el nivel óptimo de

producción y la combinación de los factores, tenemos que convertir la unidad de medida de la función de producción a dólares o costes.

4

La medición de los costes: ¿qué costes son importantes?

• Coste contable:– Gastos reales más gastos de depreciación

del equipo de capital.• Coste económico:

– Coste que tiene para una empresa la utilización de recursos económicos en la producción, incluido el coste de oportunidad.

El coste económico y el coste contable

5

• Coste de oportunidad:– Coste correspondiente a las opotunidades

que se pierden cuando no se utilizan los recursos de la empresa para el fin para el que tienen más valor.

La medición de los costes: ¿qué costes son importantes?

6

• Un ejemplo:

– Una empresa que posee un edificio y que, por lo tanto, no paga ningún alquiler por el espacio de oficina.

– ¿Significa eso que el coste de ese espacio es nulo?

La medición de los costes: ¿qué costes son importantes?

7

• Coste irrecuperable:– Gasto que no puede recuperarse una vez que

se realiza.– No deben influir en las decisiones de la

empresa.

La medición de los costes: ¿qué costes son importantes?

8

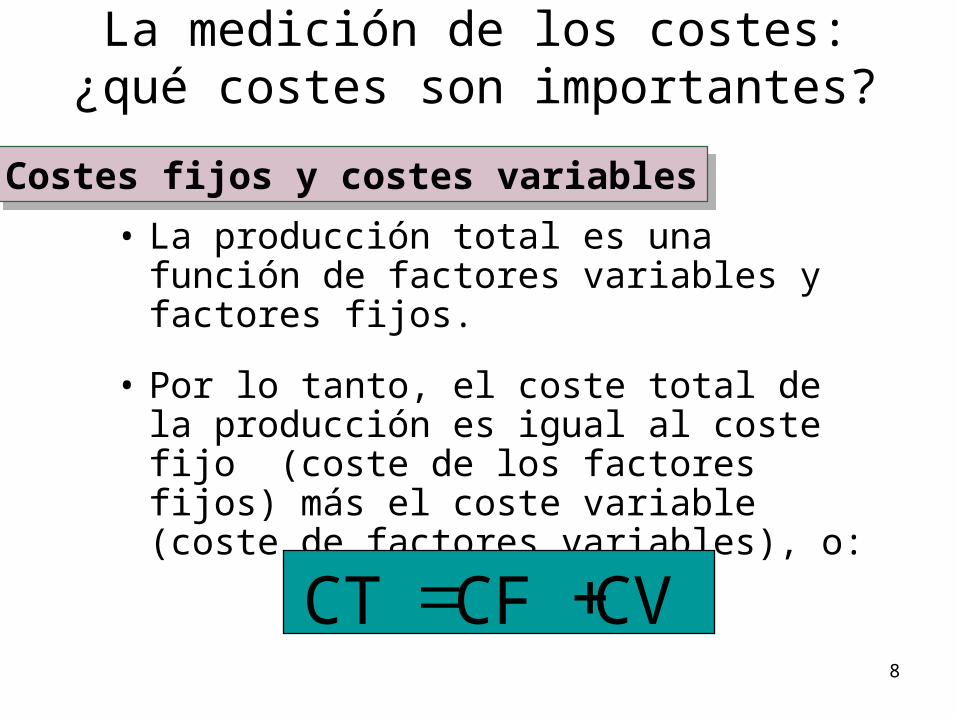

• La producción total es una función de factores variables y factores fijos.

• Por lo tanto, el coste total de la producción es igual al coste fijo (coste de los factores fijos) más el coste variable (coste de factores variables), o:

CV CF CT

La medición de los costes: ¿qué costes son importantes?

Costes fijos y costes variables

9

• Coste fijo:

– Coste que no varía con el nivel de producción.

• Coste variable:

– Coste que varía cuando varía el nivel de la producción.

La medición de los costes: ¿qué costes son importantes?

Costes fijos y costes variables

10

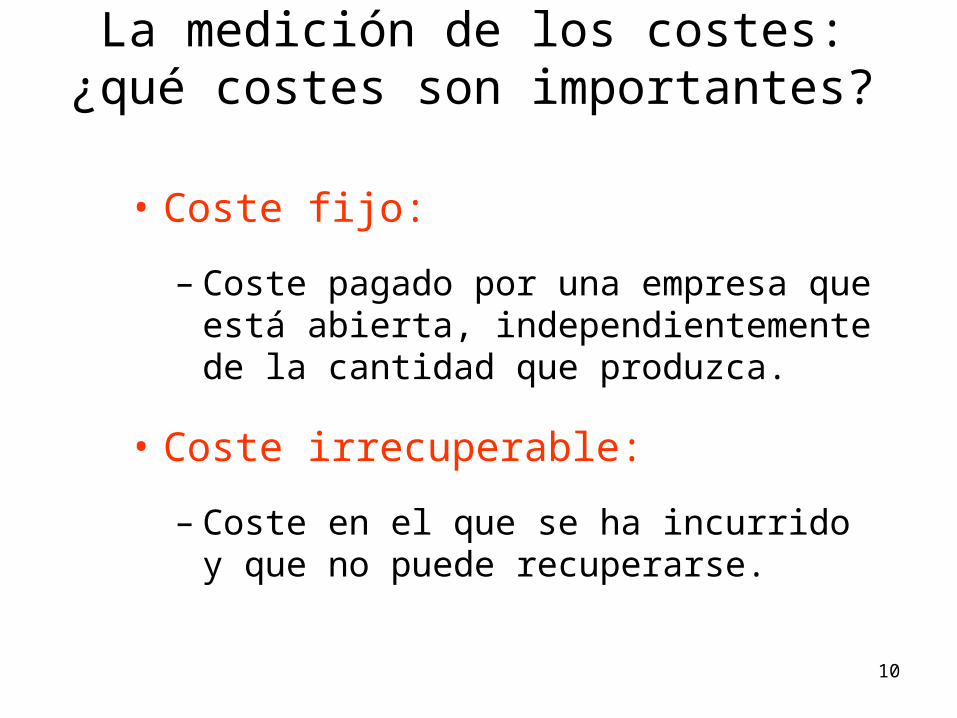

• Coste fijo:

– Coste pagado por una empresa que está abierta, independientemente de la cantidad que produzca.

• Coste irrecuperable:

– Coste en el que se ha incurrido y que no puede recuperarse.

La medición de los costes: ¿qué costes son importantes?

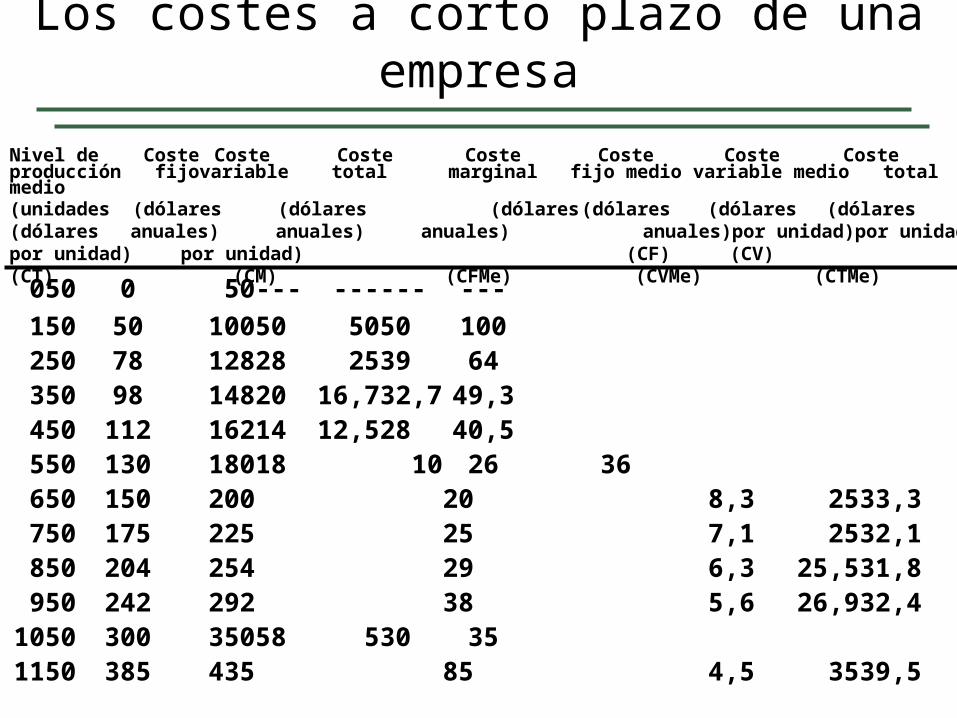

Los costes a corto plazo de una empresa

050 0 50--- ------ ---150 50 10050 5050 100250 78 12828 2539 64350 98 14820 16,732,7 49,3450 112 16214 12,528 40,5550 130 18018 1026 36650 150 200 20 8,3 2533,3750 175 225 25 7,1 2532,1850 204 254 29 6,3 25,531,8950 242 292 38 5,6 26,932,4

1050 300 35058 530 351150 385 435 85 4,5 3539,5

Nivel de Coste Coste Coste Coste Coste Coste Costeproducción fijo variable total marginal fijo medio variable medio total medio(unidades (dólares (dólares (dólares (dólares (dólares (dólares (dólares anuales) anuales) anuales) anuales) por unidad) por unidad) por unidad) por unidad)

(CF) (CV) (CT) (CM) (CFMe) (CVMe) (CTMe)

12

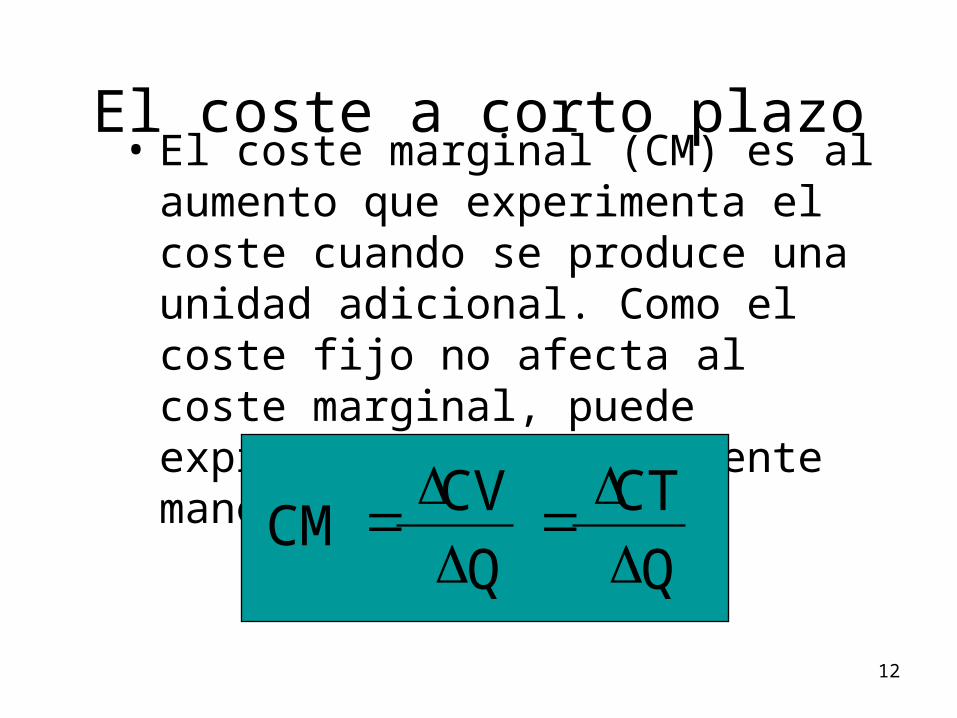

El coste a corto plazo• El coste marginal (CM) es al aumento

que experimenta el coste cuando se produce una unidad adicional. Como el coste fijo no afecta al coste marginal, puede expresarse de la siguiente manera:

QCT

QCV CM

13

El coste a corto plazo• El coste total medio (CTMe) es el coste

por unidad de producción, o la suma del coste fijo medio (CFMe) y el coste variable medio (CVMe). La ecuación es la siguiente:

QCVT

QCFT CTMe

14

El coste a corto plazo• El coste total medio (CTMe) es el coste

por unidad de producción, o la suma del coste fijo medio (CFMe) y el coste variable medio (CVMe). La ecuación es la siguiente:

QCTo CVMe CFMe CTMe

15

El coste a corto plazo• Los determinantes del coste a corto plazo:

– La relación entre la producción y el coste se puede ejemplificar aumentando los rendimientos y el coste o reduciéndolos.

16

El coste a corto plazo• Los determinantes a corto plazo:

– Incremento de los rendimientos y del coste:• La producción aumenta con relación a los factores y al coste

variable. El coste total disminuye en relación a la producción. – Disminución de los rendimientos y del coste:

• La producción disminuye con relación a los factores y al coste variable. El coste total aumentará con relación a la producción.

17

El coste a corto plazo• Por ejemplo: Supongamos que el

salario (w) es fijo con relación al número de trabajadores empleados. Entonces:

QCV CM

L CV w

18

El coste a corto plazo• Continuación:

L CV w

QL CM

w

19

El coste a corto plazo• Continuación:

L PM L

Q

LPM1

QL

Q para obtener una unidad adicional de producción

L

20

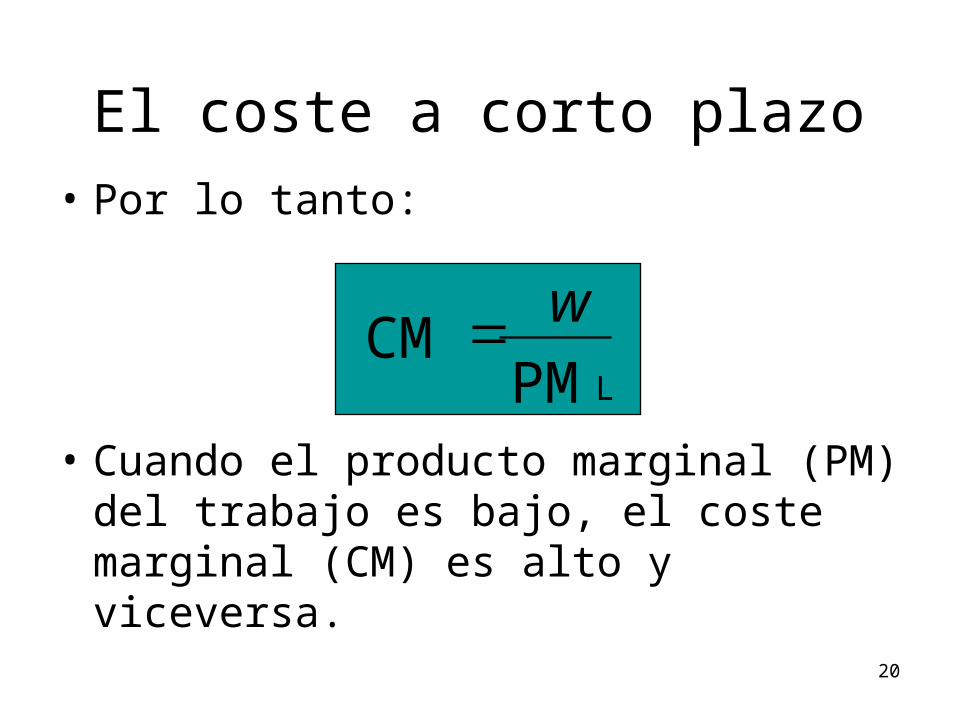

El coste a corto plazo• Por lo tanto:

• Cuando el producto marginal (PM) del trabajo es bajo, el coste marginal (CM) es alto y viceversa.

LPM CM w

21

El coste a corto plazo• De la tabla anterior (diapositiva número

19) podemos deducir que:– CM disminuye inicialmente cuando aumentan

los rendimientos. • De 0 a 4 unidades de producción.

– CM aumenta cuando disminuyen los rendimientos.

• De 5 a 11 unidades de producción.

22

Las curvas de costes de una empresa

Producción

Coste(dólares

al año)

100

200

300

400

0 1 2 3 4 5 6 7 8 9 10 11 12 13

CV

El coste variableaumenta según la

producción y la tasa varía dependiendo de

si los rendimientos son crecientes o decrecientes

CTEl coste total es la suma

vertical de CF y CV.

CF50

El coste fijo no varíacon la producción

23

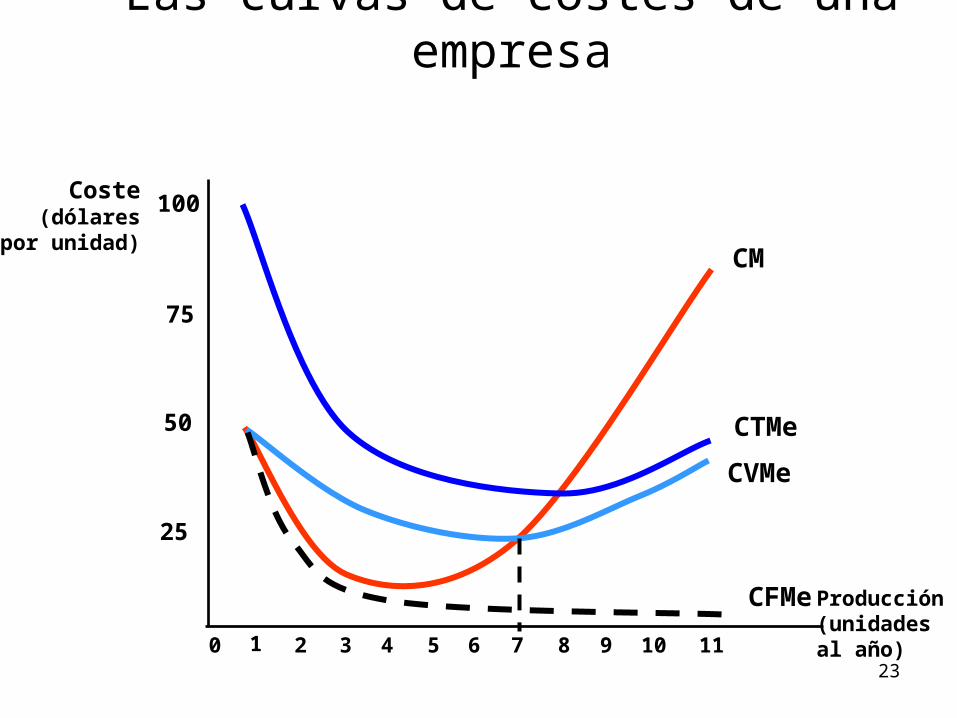

Producción (unidades al año)

Coste(dólares

por unidad)

25

50

75

100

0 1 2 3 4 5 6 7 8 9 10 11

CM

CTMeCVMe

CFMe

Las curvas de costes de una empresa

24

• La línea que va desde el origen hasta el punto A de la curva de coste variable:

– Iguala su pendiente a CVMe.

– La pendiente de un punto en CV es igual a CM.

– Por lo tanto, CM = CVMe en 7 unidades de producción (punto A).

Producción

Coste

100

200

300

400

0 1 2 3 4 5 6 7 8 9 10 11 12 13

CF

CV

A

CT

Las curvas de costes de una empresa

25

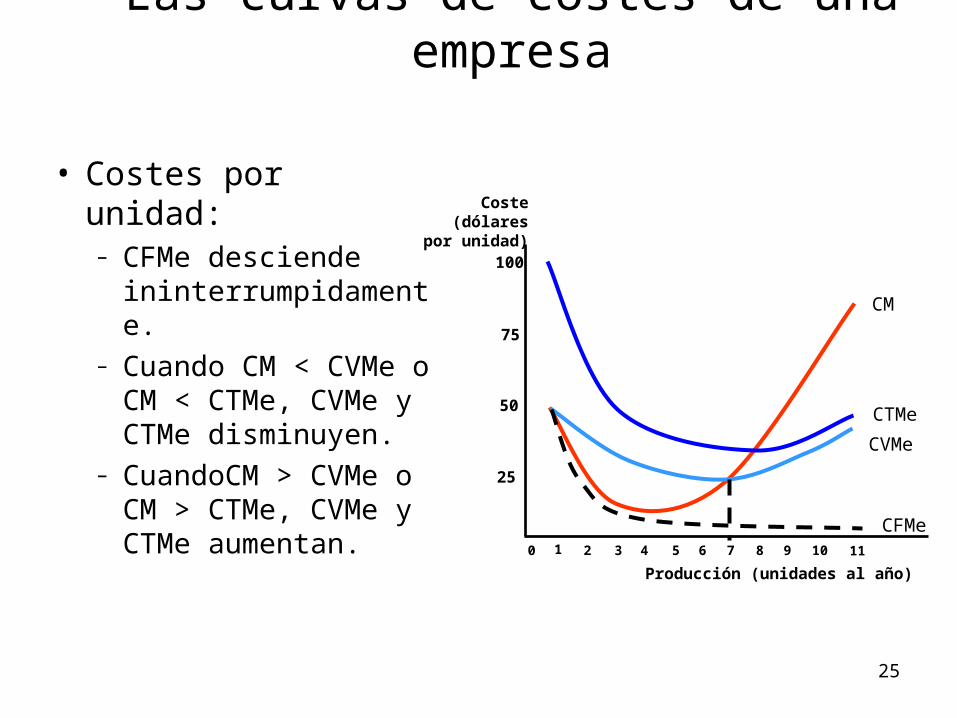

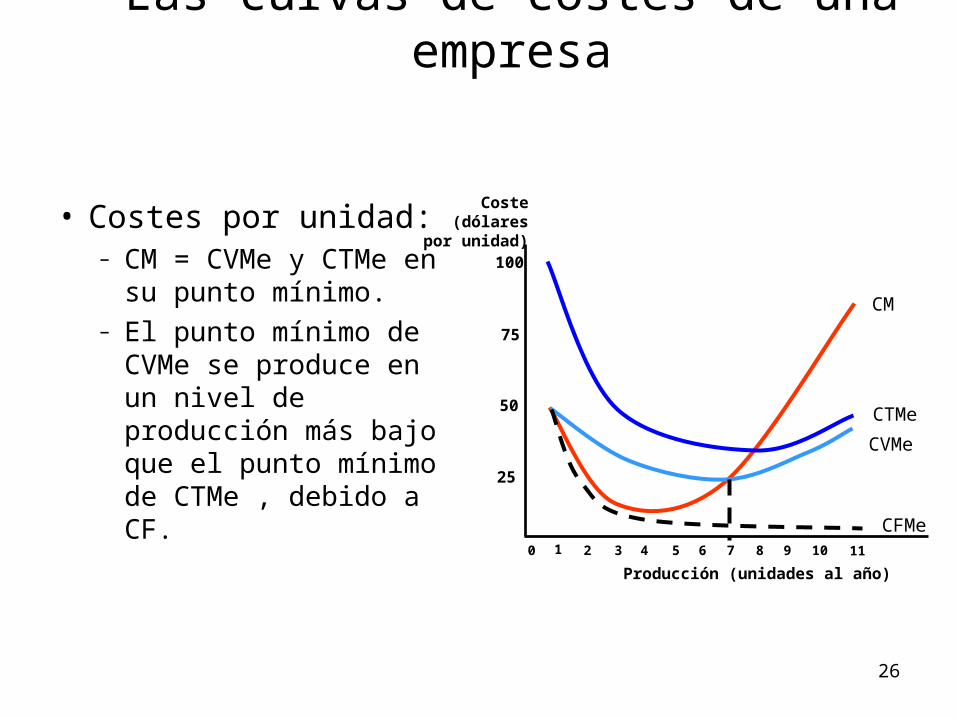

• Costes por unidad:– CFMe desciende

ininterrumpidamente.– Cuando CM < CVMe

o CM < CTMe, CVMe y CTMe disminuyen.

– CuandoCM > CVMe o CM > CTMe, CVMe y CTMe aumentan.

Producción (unidades al año)

Coste(dólares

por unidad)

25

50

75

100

0 1 2 3 4 5 6 7 8 9 10 11

CM

CTMe

CVMe

CFMe

Las curvas de costes de una empresa

26

• Costes por unidad:– CM = CVMe y CTMe

en su punto mínimo.– El punto mínimo de

CVMe se produce en un nivel de producción más bajo que el punto mínimo de CTMe , debido a CF.

25

50

75

100

0 1 2 3 4 5 6 7 8 9 10 11

CM

CTMe

CVMe

CFMe

Las curvas de costes de una empresa

Coste(dólares

por unidad)

Producción (unidades al año)

27

El coste a largo plazo

• Coste de uso del capital = Depreciación económica + (tipo de interés)(valor del capital)

El coste de uso de capital

28

El coste a largo plazo

• Ejemplo:

– Delta Airlines compra un Boeing 737 por 150 millones de dólares con una esperanza de vida de 30 años.

• Depreciación económica anual = 150 millones de dólares/30 = 5 millones de dólares.

• Tipo de interés = 10%.

El coste de uso de capital

29

El coste a largo plazo

• Ejemplo:– Coste de uso de capital = 5 millones de

dólares + (0,10)(150 millones de dólares – depreciación).

• Año 1 = 5 millones de dólares + (0,10)(150 millones de dólares) = 20 millones de dólares.

• Año 10 = 5 millones de dólares + (0,10)(100 millones dólares) = 15 millones de dólares.

El coste de uso de capital

30

El coste a largo plazo

• Tasa por dólar de capital:

– r = tasa de depreciación + tipo de interés

El coste de uso de capital

31

El coste a largo plazo

• Ejemplo del avión:

– Tasa de depreciación = 1/30 = 3,33 % al año.

– Tasa de rendimiento = 10 % al año.

• Coste de uso del capital:

– r = 3,33 + 10 = 13,33 % al año.

El coste de uso de capital

32

El coste a largo plazo

• Supuestos:– Dos factores variables: trabajo (L) y capital

(K).– Precio del trabajo: salario (w).– Precio del capital:

• r = tasa de depreciación + tipo de interés

La elección de los factores que minimizan los costes

33

El coste a largo plazo

• La recta isocoste:– C = wL + rK– La recta isocoste: línea que muestra todas las

combinaciones posibles de trabajo y capital que pueden comprarse con un coste total dado.

La elección de los factores que minimizan los costes

34

El coste a largo plazo

• Si reformulamos la ecuación de coste total como la ecuación correspondiente a una línea recta, tenemos que:– K = C/r - (w/r)L– La pendiente de la recta isocoste:

• es el cociente entre el salario y el coste de alquiler del capital.

• muestra la tasa a la que el capital se puede sustituir por trabajo, sin que varíe el coste.

rwLK

La recta isocoste

35

La elección de los factores• Trataremos el problema de cómo

minimizar el coste de un determinado nivel de producción:– Lo haremos combinando los isocostes con las

isocuantas.

36

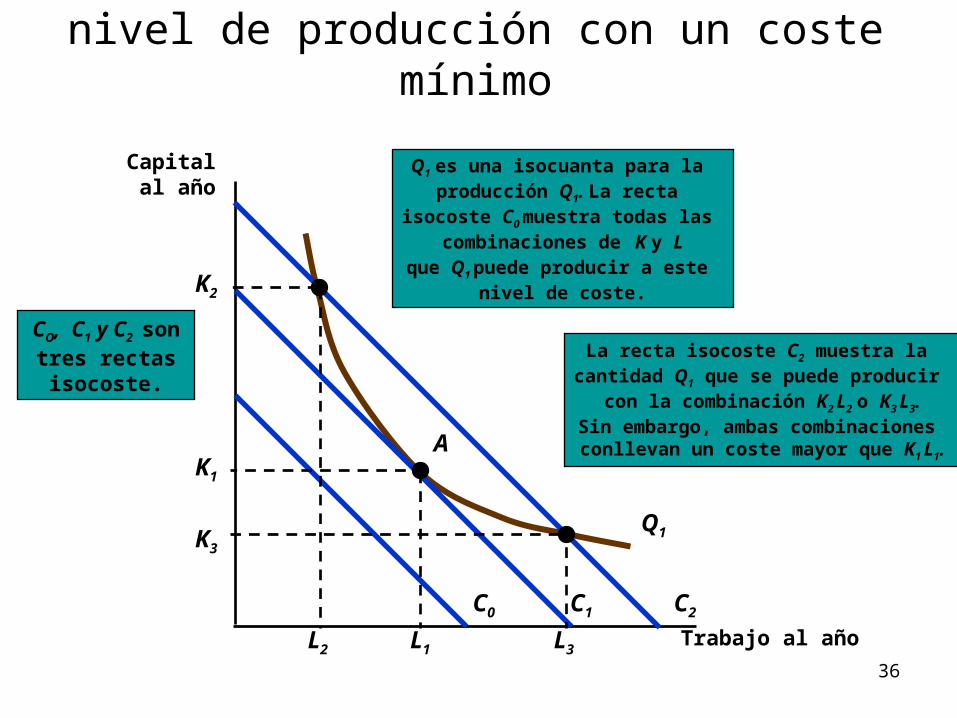

La obtención de un determinado nivel de producción con un coste mínimo

Trabajo al año

Capitalal año

La recta isocoste C2 muestra la cantidad Q1 que se puede producir

con la combinación K2 L2 o K3 L3.Sin embargo, ambas combinaciones conllevan un coste mayor que K1 L1.

Q1

Q1 es una isocuanta para la producción Q1. La recta

isocoste C0 muestra todas las combinaciones de K y L

que Q1 puede producir a este nivel de coste.

C0 C1 C2

CO, C1 y C2 son tres rectas isocoste.

AK1

L1

K3

L3

K2

L2

37

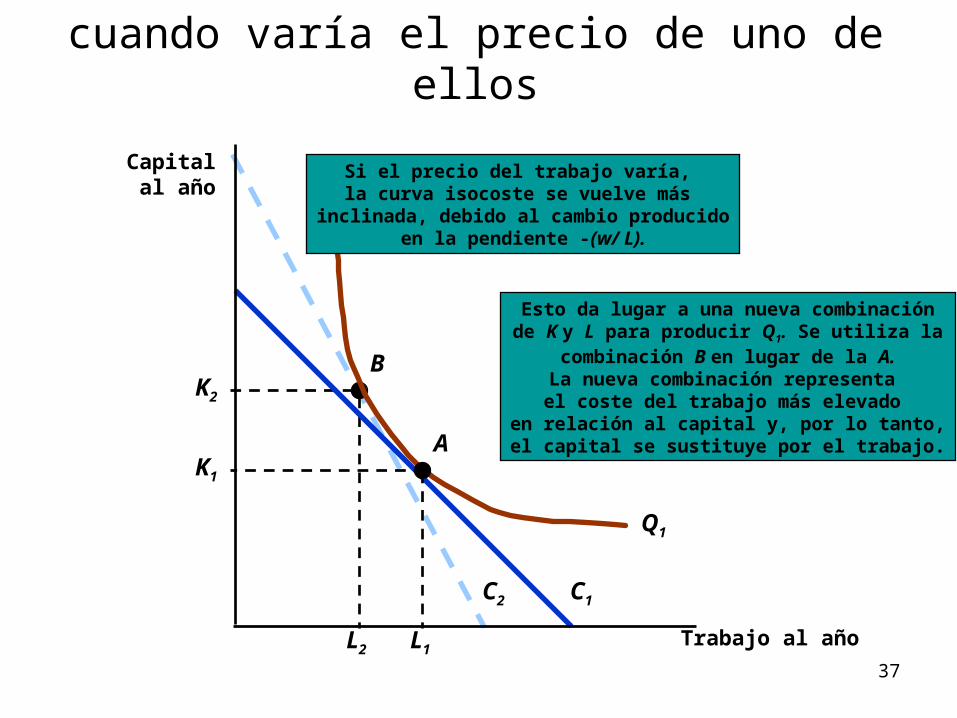

La sustitución de los factores cuando varía el precio de uno de ellos

C2

Esto da lugar a una nueva combinaciónde K y L para producir Q1. Se utiliza la

combinación B en lugar de la A.La nueva combinación representa el coste del trabajo más elevado

en relación al capital y, por lo tanto,el capital se sustituye por el trabajo.

K2

L2

B

C1

K1

L1

A

Q1

Si el precio del trabajo varía, la curva isocoste se vuelve más

inclinada, debido al cambio producidoen la pendiente -(w/ L).

Trabajo al año

Capitalal año

38

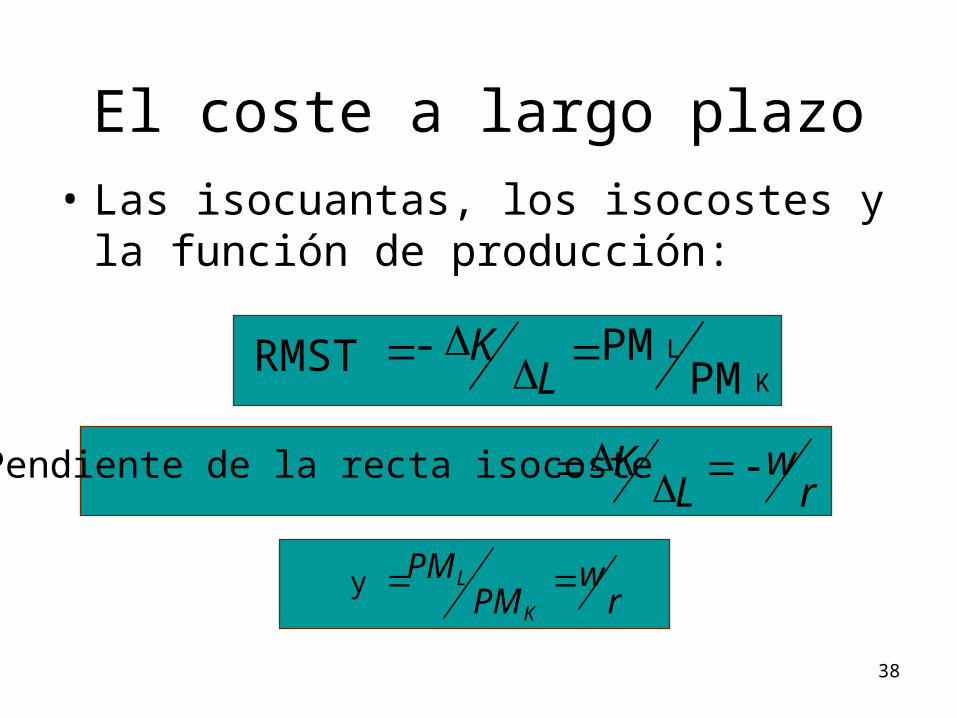

El coste a largo plazo• Las isocuantas, los isocostes y la función

de producción:

KLPM

PM- RMST L

K

rw

LK

Pendiente de la recta isocoste

rw

PMPM

K

L y

39

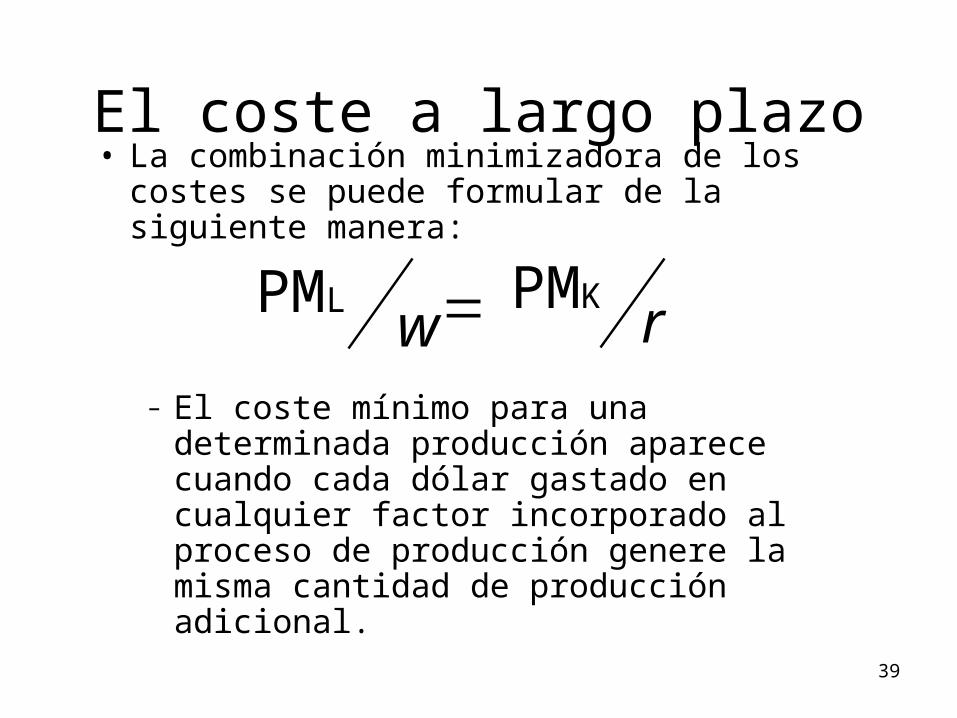

El coste a largo plazo• La combinación minimizadora de los costes

se puede formular de la siguiente manera:

– El coste mínimo para una determinada producción aparece cuando cada dólar gastado en cualquier factor incorporado al proceso de producción genere la misma cantidad de producción adicional.

rwPMKPML

40

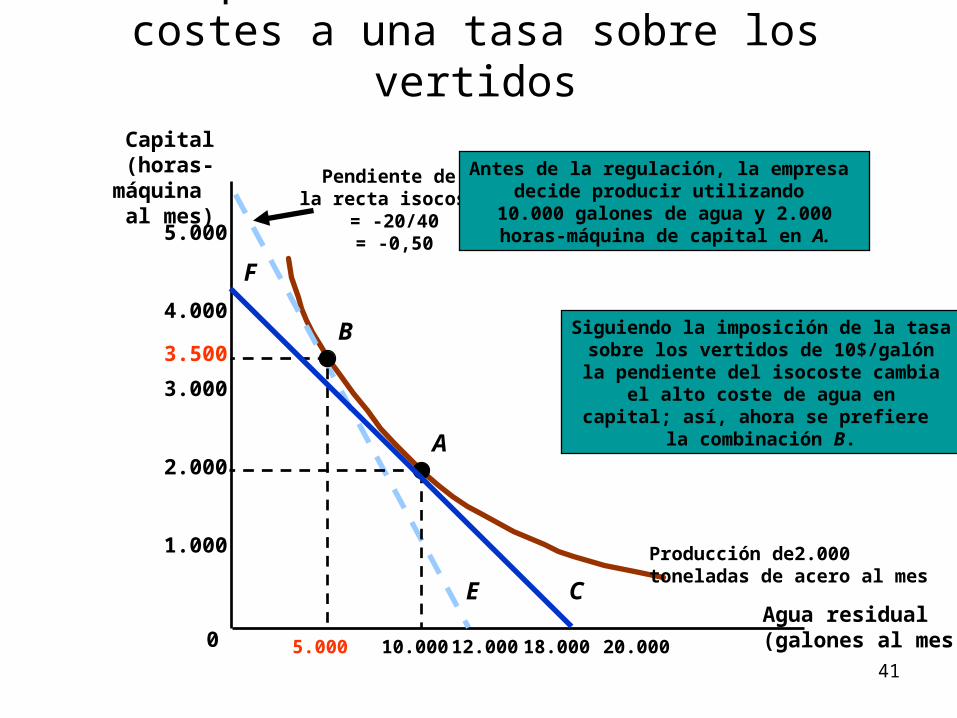

La respuesta minimizadora de los costes a una tasa sobre los vertidos

Agua residual(galones al mes)

Capital (horas-máquina

al mes)

Producción de 2.000toneladas de acero al mes

A

10.000 18.000 20.0000 12.000

Pendiente de la recta isocoste

= -10/40 = -0,25

2.000

1.000

4.000

3.000

5.000

5.000

41

La respuesta minimizadora de los costes a una tasa sobre los vertidos

Producción de2.000toneladas de acero al mes

2.000

1.000

4.000

3.000

5.000

10.000 18.000 20.0000 12.000

Capital (horas-máquina

al mes)

E

5.000

3.500

Pendiente de la recta isocoste

= -20/40= -0,50

B Siguiendo la imposición de la tasasobre los vertidos de 10$/galón

la pendiente del isocoste cambiael alto coste de agua en

capital; así, ahora se prefiere la combinación B.A

Antes de la regulación, la empresa decide producir utilizando

10.000 galones de agua y 2.000horas-máquina de capital en A.

C

F

Agua residual(galones al mes)

42

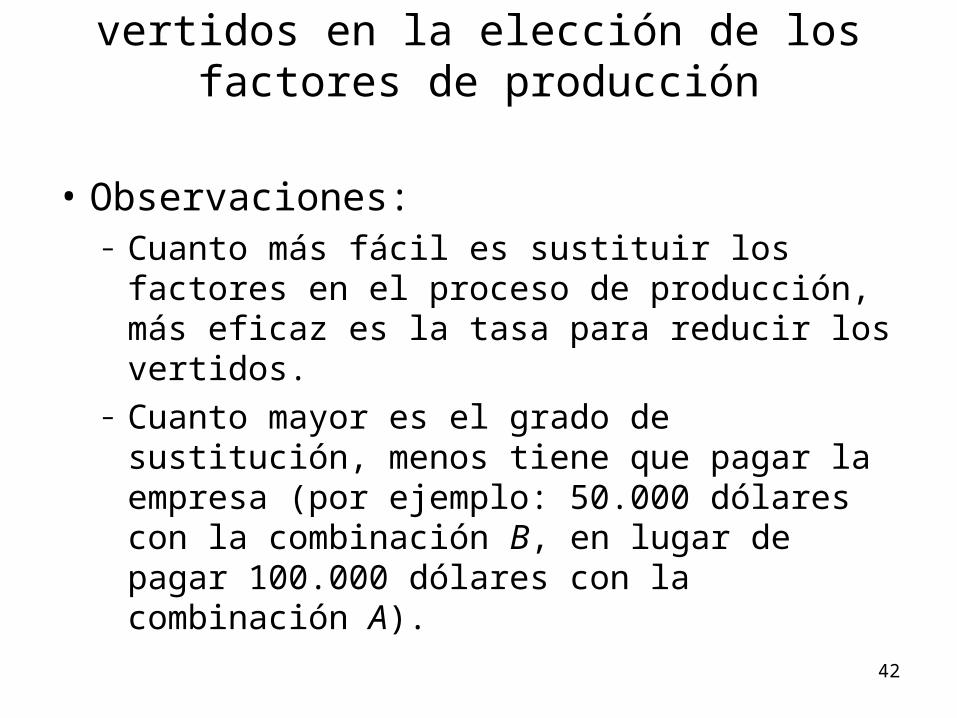

• Observaciones:– Cuanto más fácil es sustituir los factores en el

proceso de producción, más eficaz es la tasa para reducir los vertidos.

– Cuanto mayor es el grado de sustitución, menos tiene que pagar la empresa (por ejemplo: 50.000 dólares con la combinación B, en lugar de pagar 100.000 dólares con la combinación A).

La influencia de las tasas sobre los vertidos en la elección de los factores de producción

43

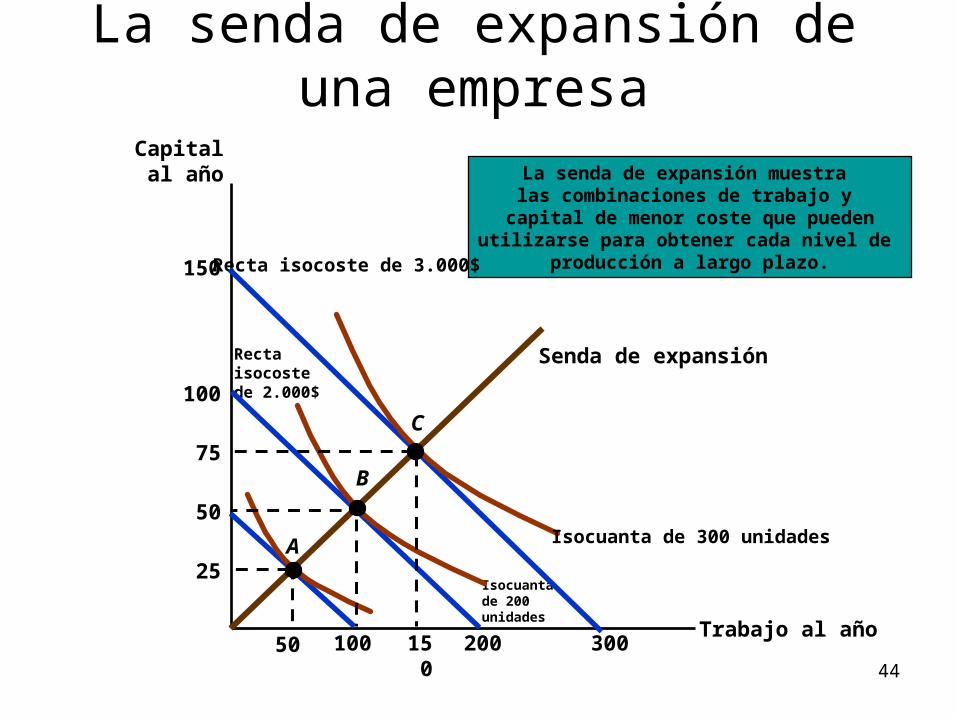

• La minimización de los costes cuando se altera el nivel de producción:– La senda de expansión de una empresa

muestra las combinaciones de trabajo y capital de menor coste que pueden utilizarse para obtener cada nivel de producción.

El coste a largo plazo

44

La senda de expansión de una empresa

Trabajo al año

Capitalal año

Senda de expansión

La senda de expansión muestra las combinaciones de trabajo y

capital de menor coste que puedenutilizarse para obtener cada nivel de

producción a largo plazo.

25

50

75

100

150

10050 150 300200

A

Recta isocostede 2.000$

Isocuantade 200unidades

B

Recta isocoste de 3.000$

Isocuanta de 300 unidades

C

45

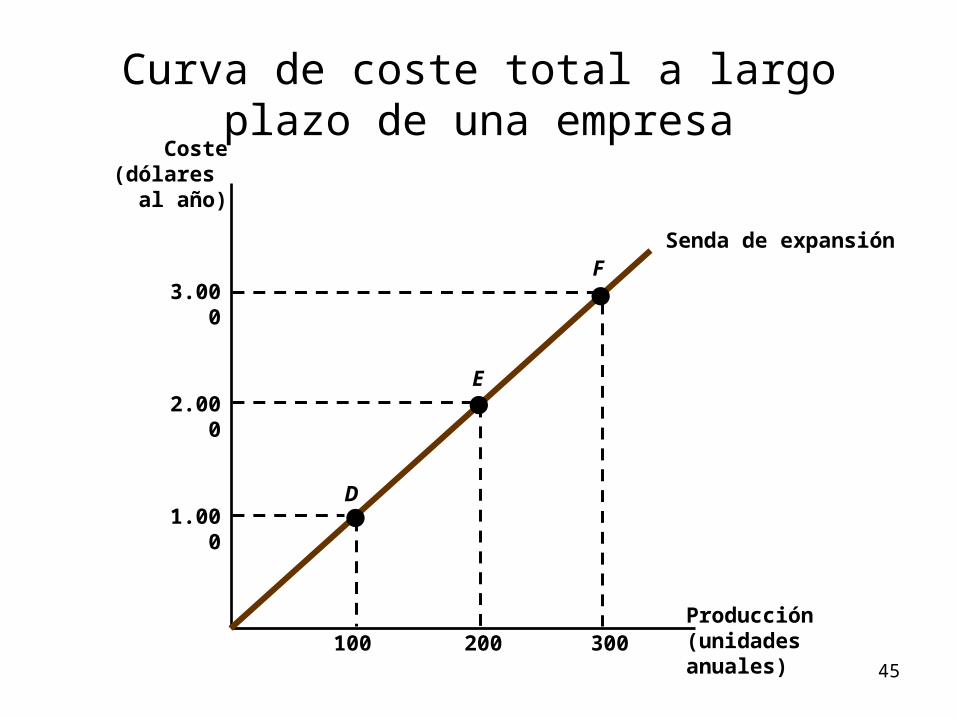

Curva de coste total a largo plazo de una empresa

Producción (unidades anuales)

Coste(dólares

al año)

Senda de expansión

1.000

100 300200

2.000

3.000

D

E

F

46

Las curvas de costes a largo plazo y a corto plazo

• ¿Qué pasa con los costes medios cuando ambos factores son variables (a largo plazo)? ¿Y cuando sólo existe un factor que sea variable (a corto plazo?

47

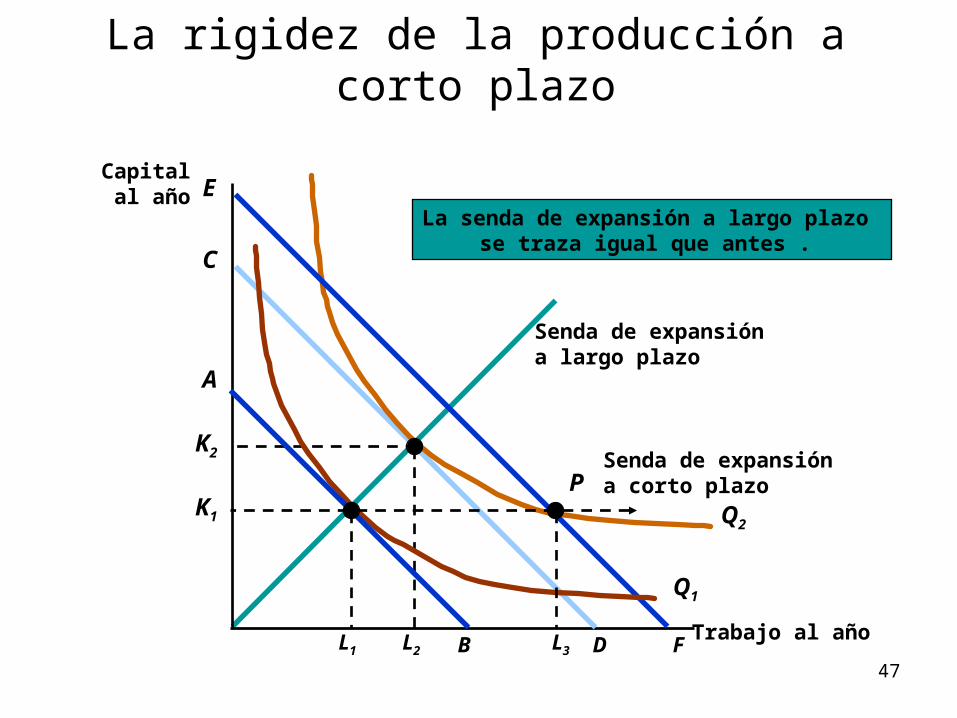

Senda de expansióna largo plazo

La senda de expansión a largo plazo se traza igual que antes .

La rigidez de la producción a corto plazo

Trabajo al año

Capitalal año

L2

Q2

K2

D

C

F

E

Q1

A

BL1

K1

L3

PSenda de expansión a corto plazo

48

• El coste medio a largo plazo (CMeL)– Rendimientos constantes de escala:

• Una duplicación de los factores provoca una duplicación de la producción. El coste medio es constante en todos los niveles de producción.

Las curvas de costes a largo plazo y a corto plazo

49

• El coste medio a largo plazo (CMeL)– Rendimientos crecientes de escala:

• Una duplicación de los factores provoca una duplicación de la producción. El coste medio disminuye en todos los niveles de producción.

Las curvas de costes a largo plazo y a corto plazo

50

• El coste medio a largo plazo (CMeL)– Rendimientos decrecientes de escala:

• Si se duplican los factores, el crecimiento de la producción es menor que el doble y el coste medio aumentará con la producción.

Las curvas de costes a largo plazo y a corto plazo

51

• El coste medio a largo plazo (CMeL)– A largo plazo:

• Las empresas experimentan rendimientos crecientes y decrecientes de escala. Por lo tanto, el coste medio a largo plazo tiene forma de “U”.

Las curvas de costes a largo plazo y a corto plazo

52

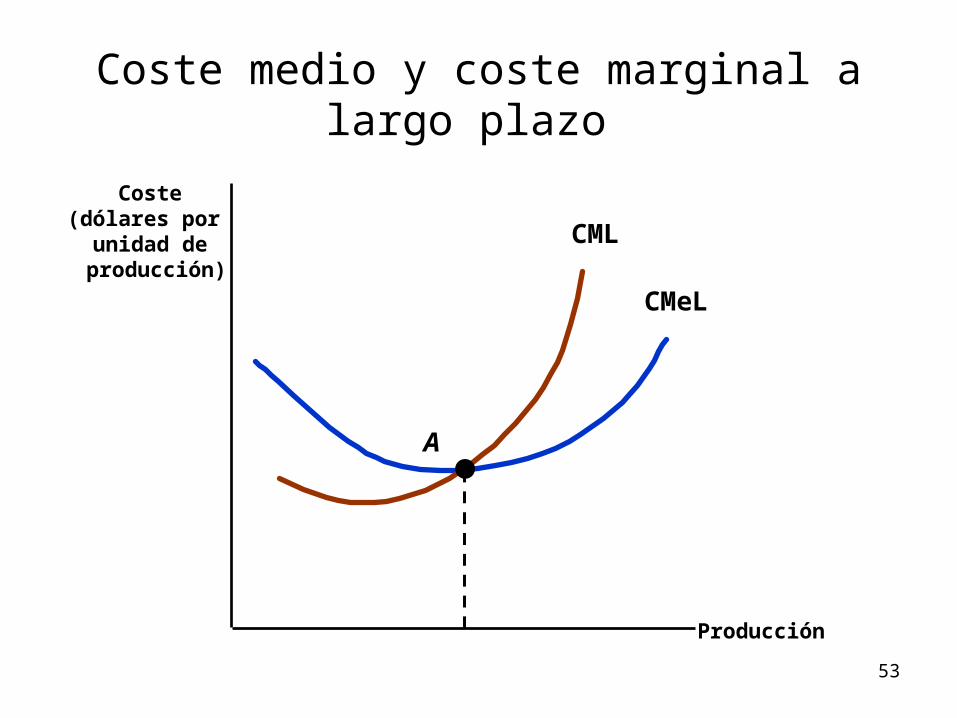

• El coste medio a largo plazo (CMeL)– El coste marginal a largo plazo hace que el

coste medio a largo plazo:• Si CML < CMeL, CMeL disminuirá.• Si CML > CMeL, CMeL aumentará.• Por lo tanto, CML = CMeL cuando CMeL alcanza

su punto mínimo.

Las curvas de costes a largo plazo y a corto plazo

53

Coste medio y coste marginal a largo plazo

Producción

Coste(dólares por

unidad de producción)

CMeL

CML

A

54

• Pregunta:– ¿Qué relación existe entre el coste medio a

largo plazo y el coste marginal a largo plazo cuando el coste medio a largo plazo es constante?

Las curvas de costes a largo plazo y a corto plazo

55

• Economías y deseconomías de escala– Economías de escala:

• El aumento en la producción es mayor que el incremento en los factores.

– Deseconomías de escala: • El aumento en la producción es menor que

el aumento en los factores.

Las curvas de costes a largo plazo y a corto plazo

56

• Medición de las economías de escala:

en el coste del crecimiento en la

producción de un 1%. %Δ

coste-elasticidad de producciónEc

Las curvas de costes a largo plazo y a corto plazo

57

• Medición de las economías de escala:

)//()/( QQCCEc

CM/CMe)//()/( QCQCEc

Las curvas de costes a largo plazo y a corto plazo

58

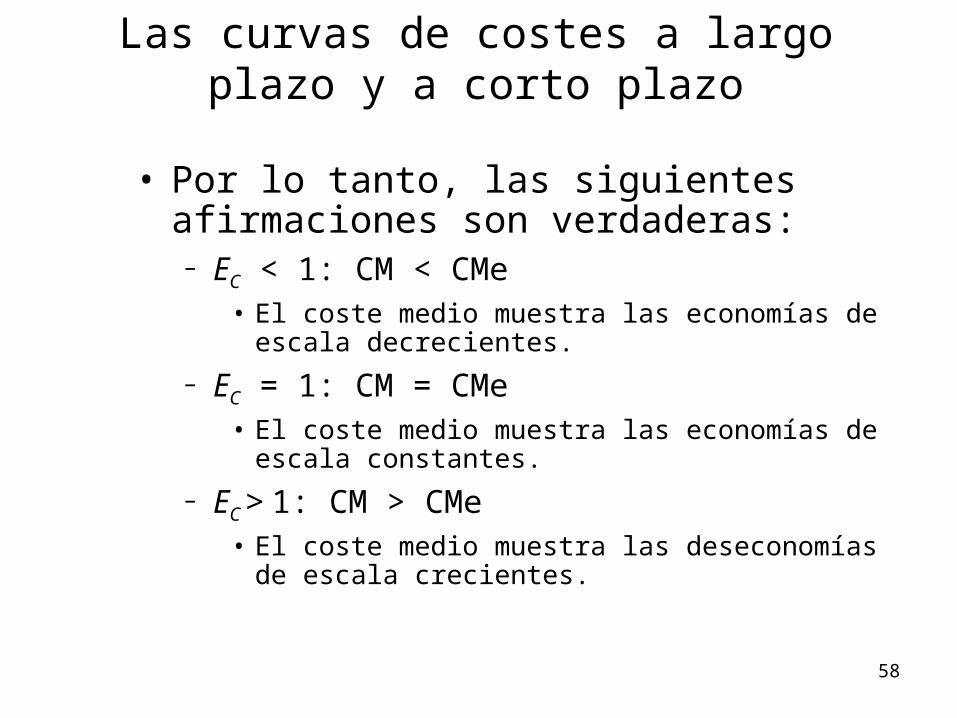

• Por lo tanto, las siguientes afirmaciones son verdaderas:– EC < 1: CM < CMe

• El coste medio muestra las economías de escala decrecientes.

– EC = 1: CM = CMe• El coste medio muestra las economías de escala

constantes.– EC > 1: CM > CMe

• El coste medio muestra las deseconomías de escala crecientes.

Las curvas de costes a largo plazo y a corto plazo

59

• La relación entre el coste a corto plazo y el coste a largo plazo:– Utilizaremos el coste a corto y a largo plazo

para determinar el tamaño perfecto de la planta.

Las curvas de costes a largo plazo y a corto plazo

60

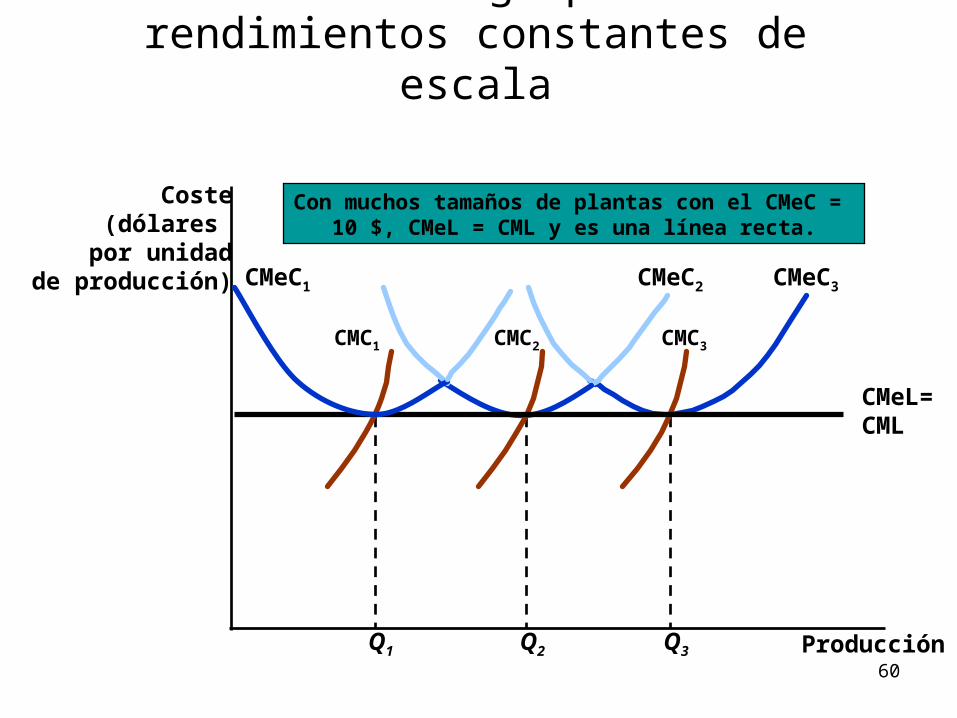

El coste a largo plazo con rendimientos constantes de escala

Producción

Coste(dólares

por unidad de producción)

Q3

CMeC3

CMC3

Q2

CMeC2

CMC2

CMeL=CML

Con muchos tamaños de plantas con el CMeC = 10 $, CMeL = CML y es una línea recta.

Q1

CMeC1

CMC1

61

• Observación:– El tamaño perfecto de una planta dependerá de la

producción anticipada (por ejemplo, Q1 CMeC1,etc.).– La curva de coste medio a largo plazo es la

envolvente de las curvas de coste medio a corto plazo de la empresa.

• Pregunta:– ¿Qué le ocurriría al coste medio si se escoge otro

nivel de producción diferente?

El coste a largo plazo con rendimientos constantes de escala

62

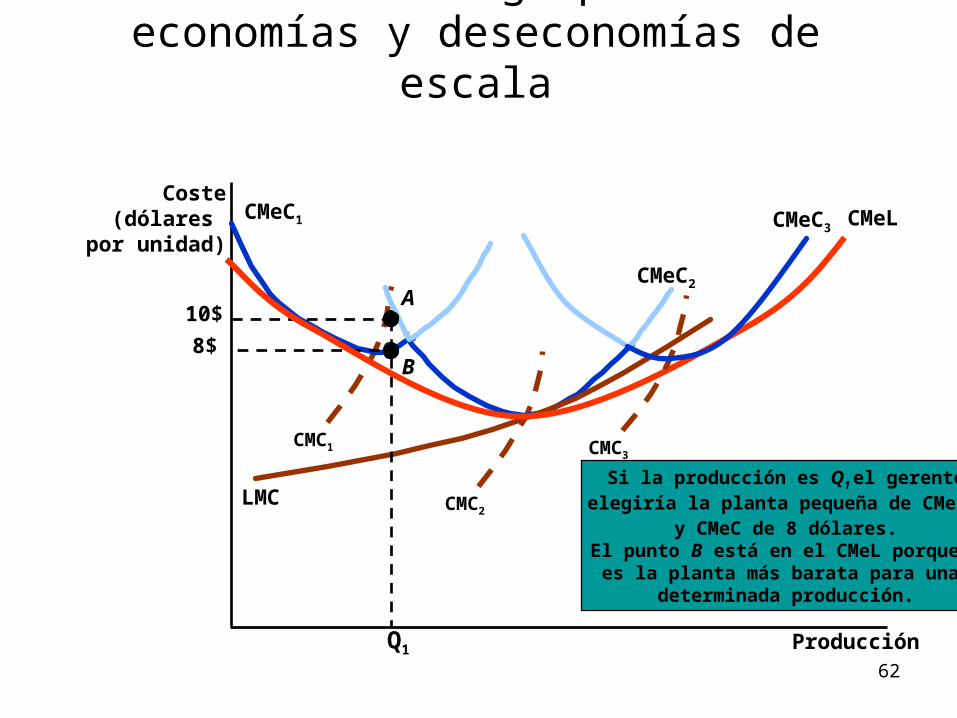

El coste a largo plazo con economías y deseconomías de escala

Producción

Coste(dólares

por unidad)

CMC1

CMeC1

CMeC2

CMC2LMC

Si la producción es Q1 el gerenteelegiría la planta pequeña de CMeC1

y CMeC de 8 dólares.El punto B está en el CMeL porque

es la planta más barata para una determinada producción.

10$

Q1

8$B

A

CMeL CMeC3

CMC3

63

• ¿Cuál es la curva de coste a largo plazo de la empresa?– Las empresas pueden alterar el tamaño de

su planta con el fin de modificar su producción a largo plazo.

– La curva de coste a largo plazo corresponde a la parte azul oscuro de la curva de CMeC, que representa el coste mínimo para cualquier nivel de producción.

El coste a largo plazo con rendimientos constantes de escala

64

• Observaciones:– ¿Por qué el CMeL no incluye los puntos

mínimos de las plantas de tamaño grande y pequeño?

– ¿Por qué razón el CML no es la envolvente del coste marginal a corto plazo?

El coste a largo plazo con rendimientos constantes de escala

65

• Las economías de alcance se dan cuando la producción conjunta de una única empresa es mayor que la producción que podrían obtener dos empresas diferentes que produjeran cada una un único producto.

• ¿Cuáles son las ventajas de la producción conjunta?– Consideremos el caso de una empresa de

automóviles que fabrica automóviles y tractores.

La producción de dos productos: las economías de alcance

66

• Ventajas:

1) Ambas empresas utilizan capital y trabajo.

2) Las empresas comparten los recursos de gestión.

3) Ambas empresas utilizan idénticas técnicas de trabajo y tipos de maquinaria.

La producción de dos productos: las economías de alcance

67

• Producción:– Las empresas deben decidir qué cantidad de

cada producto van a producir.– Las cantidades alternativas se pueden ilustrar

mediante las curvas de transformación del producto.

La producción de dos productos: las economías de alcance

68

La curva de transformación del producto

Número de automóviles

Número detractores

O2 O1 describe un nivel bajo de producción.O2 describe un nivel alto de producción

con el doble de trabajo y capital.

O1

Cada curva muestra las combinaciones de productos con una combinación

determinada de trabajo y capital.

69

• Observaciones:– Las curvas de transformación del producto

tienen pendiente negativa.– En este ejemplo se producen rendimientos

constantes.– Puesto que la curva de transformación del

producto es cóncava, ¿es favorable la producción conjunta?

La producción de dos productos: las economías de alcance

70

• Observaciones:– No existe una relación directa entre las

economías de alcance y las economías de escala.

• Una empresa puede disfrutar tanto de economías de alcance como de deseconomías de escala.

• Una empresa puede tener economías de escala y no tener economías de alcance.

La producción de dos productos: las economías de alcance

71

• El grado de economías de alcance mide el porcentaje de ahorro de costes y se representa mediante la siguiente ecuación:

– C(Q1) representa el coste de producir Q1.– C(Q2) es el coste de producir Q2.– C(Q1, Q2) es el coste conjunto de producir ambos

productos.

)()()()C( EA

2,1

2,121

QQCQQCQCQ

La producción de dos productos: las economías de alcance

72

• Interpretación:– Si EA > 0 hay economías de alcance.– Si EA < 0 hay deseconomías de alcance.

La producción de dos productos: las economías de alcance

73

Las economías de alcance en el sector del transporte por carretera

• Consideraciones:– Cualquier carga puede transportarse desde

un lugar a otro sin paradas intermedias.– Trasportes directos frente a indirectos.– Distancia del recorrido.

74

• Preguntas:– Economías de escala:

• ¿Son más baratos y provechosos los recorridos directos a gran escala que los viajes individuales en camiones pequeños?

• ¿Aporta alguna ventaja en cuanto a los costes, la práctica de viajes tanto directos como indirectos?

Las economías de alcance en el sector del transporte por carretera

75

Las variaciones dinámicas de los costes: la curva de aprendizaje

• La curva de aprendizaje mide la influencia de la experiencia de los trabajadores sobre los costes de producción.

• Describe la relación entre la cantidad de factores que necesita la empresa para producir cada unidad de producción y su producción acumulada.

76

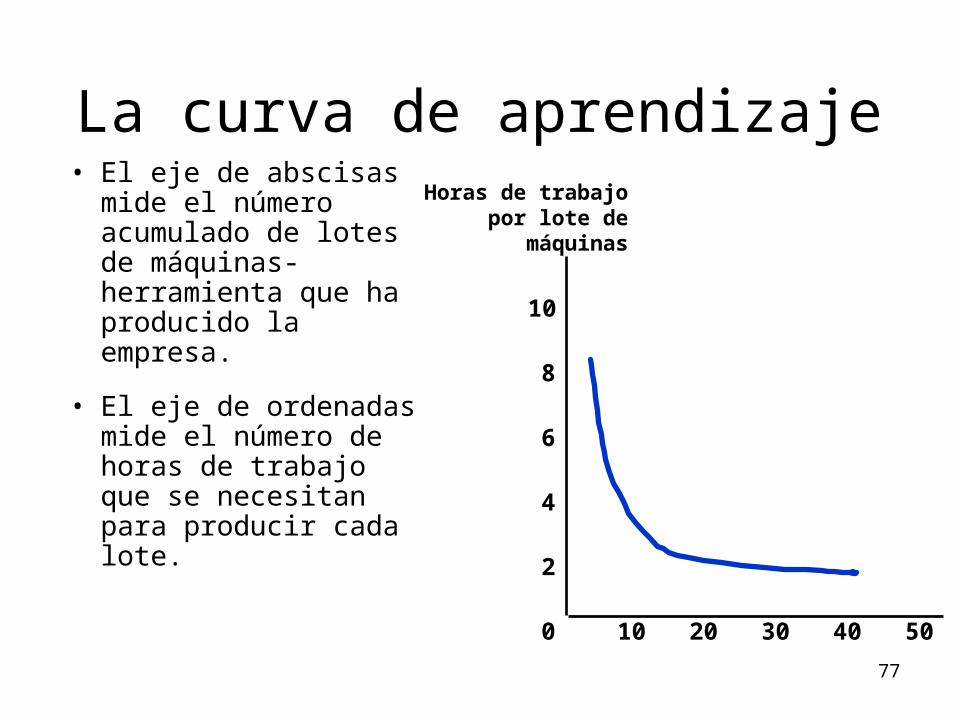

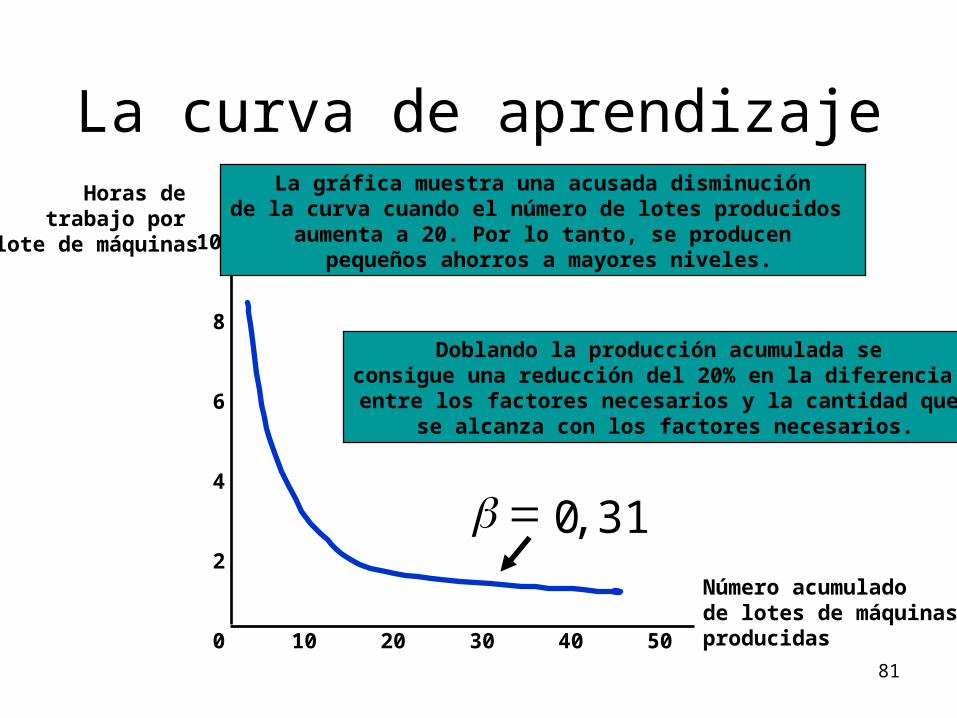

La curva de aprendizaje

Número acumuladode lotes de máquinas producidas

Horas de trabajo por lote de máquinas

10 20 30 40 500

2

4

6

8

10

77

La curva de aprendizajeHoras de trabajo

por lote de máquinas

10 20 30 40 500

2

4

6

8

10

• El eje de abscisas mide el número acumulado de lotes de máquinas-herramienta que ha producido la empresa.

• El eje de ordenadas mide el número de horas de trabajo que se necesitan para producir cada lote.

78

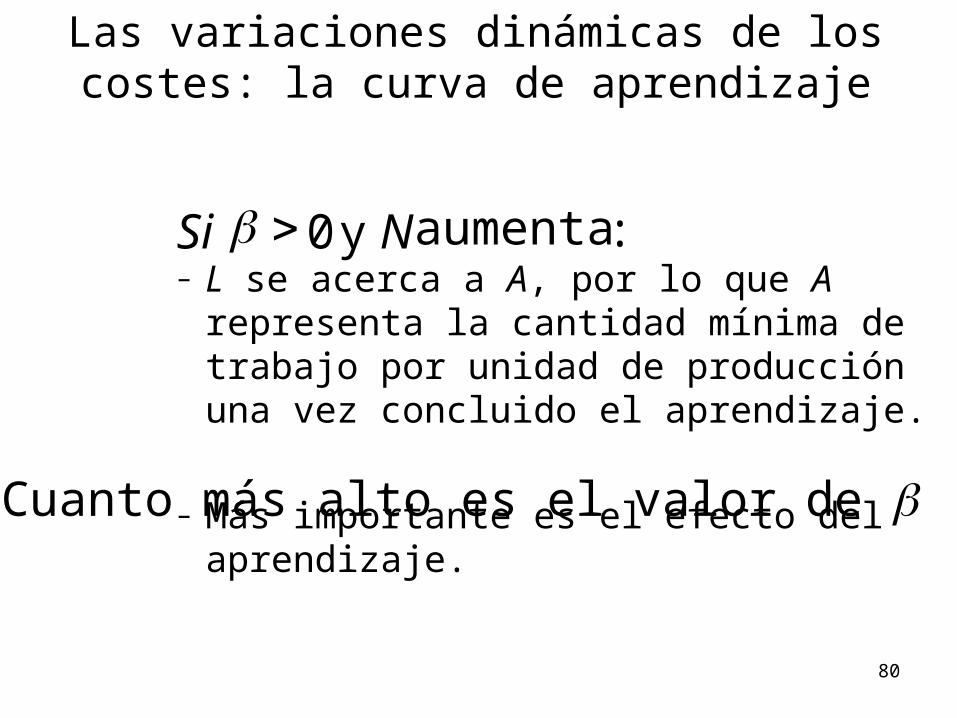

• La curva de aprendizaje de la gráfica anterior está basada en la siguiente relación:

BNL

tienen valores positivos y entre 0 y 1. son constantes. y

cantidad de trabajo por unidad de producción. unidades acumuladas de producción.

B y A

BA,LN

Las variaciones dinámicas de los costes: la curva de aprendizaje

79

– L es igual a A + B, por lo que A + B mide la

cantidad de trabajo necesaria para obtener la primera unidad de producción.

– La cantidad de trabajo por unidad de producción se mantiene constante a medida que aumenta el nivel de producción acumulado, por lo que no hay aprendizaje.

:0Si

:1NSi

Las variaciones dinámicas de los costes: la curva de aprendizaje

80

– L se acerca a A, por lo que A representa la

cantidad mínima de trabajo por unidad de producción una vez concluido el aprendizaje.

– Más importante es el efecto del aprendizaje.

:aumenta y 0 NSi

Cuanto más alto es el valor de

Las variaciones dinámicas de los costes: la curva de aprendizaje

81

La curva de aprendizaje

Número acumuladode lotes de máquinas producidas

Horas de trabajo por

lote de máquinas

10 20 30 40 500

2

4

6

8

10

,310

La gráfica muestra una acusada disminuciónde la curva cuando el número de lotes producidos

aumenta a 20. Por lo tanto, se producen pequeños ahorros a mayores niveles.

Doblando la producción acumulada seconsigue una reducción del 20% en la diferencia entre los factores necesarios y la cantidad que

se alcanza con los factores necesarios.

82

• Observaciones:

1) Las nuevas empresas pueden experimentar una curva de aprendizaje, pero no tendrán economías de escala.

2) Las empresas más afianzadas obtienen pequeñas ganancias del aprendizaje.

Las variaciones dinámicas de los costes: la curva de aprendizaje

83

Economías de escala frente al aprendizaje

Producción

Coste(dólares por unidad de

producción)

CMe1

B

Economías de escalaA

CMe2

Aprendizaje C

84

La estimación y la predicción de los costes

• Los costes futuros pueden estimarse a partir de una función de costes, que relaciona el coste de producción con el nivel de producción y otras variables que puede controlar la empresa.

• Supongamos que quisiéramos caracterizar la curva del coste de producción de la industria automovilística.

85

La curva de coste total de la industria automovilística

Cantidad de automóviles

Costevariable General Motors

Toyota

Ford

Chrysler

Volvo

Honda

Nissan

86

• Una función de costes lineal (que no tenga las características de la curva en forma de U) debe ser :

• La función de costes lineal sólo puede aplicarse si el coste marginal es constante:

– El coste marginal se representa mediante .

Q CV

La estimación y la predicción de los costes

87

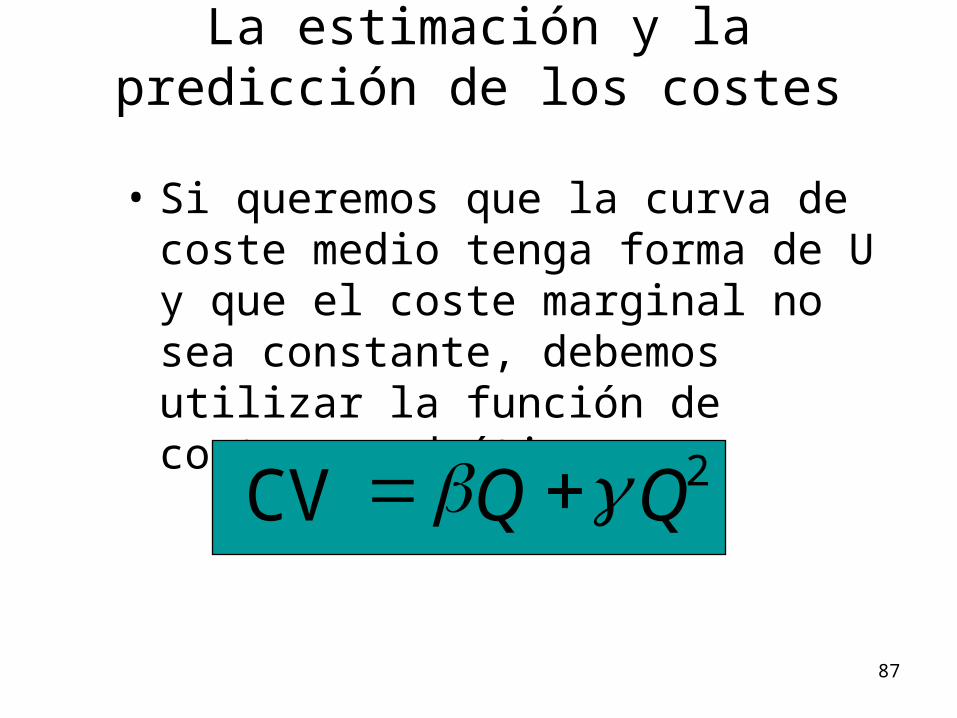

• Si queremos que la curva de coste medio tenga forma de U y que el coste marginal no sea constante, debemos utilizar la función de costes cuadrática:

2 CV QQ

La estimación y la predicción de los costes

88

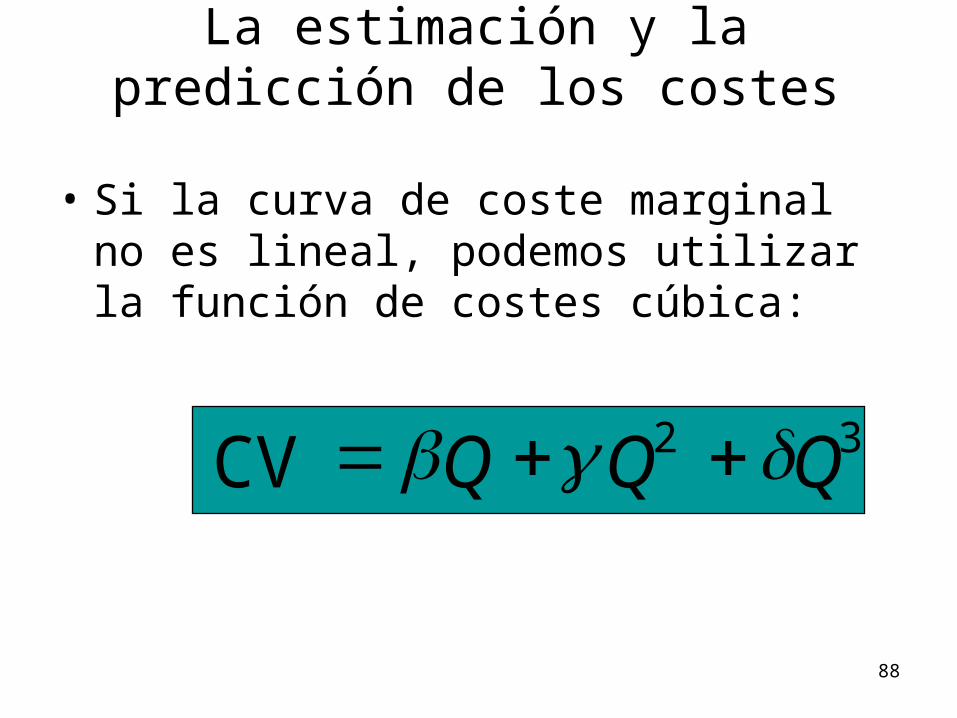

• Si la curva de coste marginal no es lineal, podemos utilizar la función de costes cúbica:

32 CV QQQ

La estimación y la predicción de los costes

89

La función de costes cúbica

Producción (por período de tiempo)

Coste(dólares

por unidadde producción)

CM = β + 2Q + 3Q2

CVMe = β + Q + Q2

90

• Dificultades en la medición de las funciones de coste:

1) Los datos sobre la producción suelen representar un agregado de diferentes tipos de productos.

2) Los datos sobre los costes no tienen en cuenta los costes de oportunidad.

3) Es difícil atribuir los costes de mantenimiento y otros costes de la planta a un determinado producto, cuando la empresa es un conglomerado que produce más de una línea de productos.

La estimación y la predicción de los costes

91

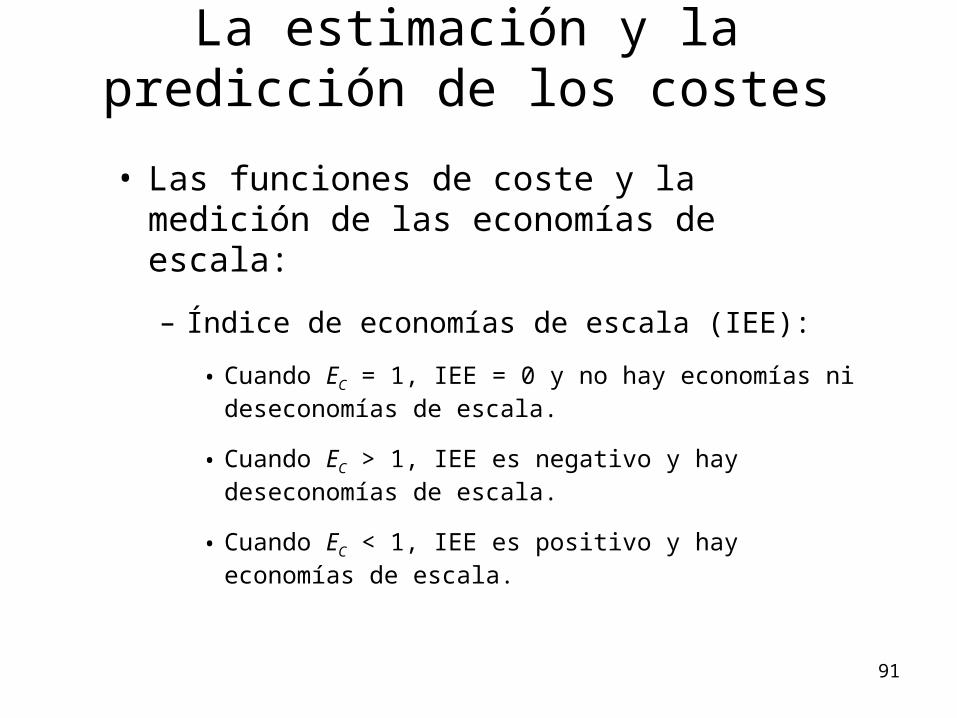

• Las funciones de coste y la medición de las economías de escala:

– Índice de economías de escala (IEE):

• Cuando EC = 1, IEE = 0 y no hay economías ni deseconomías de escala.

• Cuando EC > 1, IEE es negativo y hay deseconomías de escala.

• Cuando EC < 1, IEE es positivo y hay economías de escala.

La estimación y la predicción de los costes

![Costes produccion olivares aemo[1]](https://static.fdocuments.es/doc/165x107/5455d36faf795994188b4aee/costes-produccion-olivares-aemo1.jpg)