Planes, Proyectos y Programas Impulsados Dentro Del Sistema Educativo Venezolano 1

Upload

pep-o-zbnaCategory

view

53download

1

NOMBRE: ALEJANDRA CUTIPA POMA.CARRERA: ADMINISTRACION DE EMPRESAS.CODIGO: 8325-1MATERIA: INGENIERIA DE LA PRODUCCION.DOCENTE: INGENIERO LUIS LORGIO CARDENAS.

COSTOS IMPULSADOS POR INVENTARIOS

COSTOS IMPULSADOS POR INVENTARIOS

El inventario afecta los costos de diferentes maneras donde entender y manejar los costos impulsados por el inventario puede tener un significativo impacto en los márgenes.

Para poder entender un poco mas de este temaremos el ejemplo de la fabricación de PC en los años 1999 al 1997 y lo que sucedía con su demanda donde HP se situaba en el tercer mayor lugar en fabricación posicionándose como el primer lugar la empresa de HEWLETT-PACKARD para disminuir sus precios. HP tenia que tomar decisiones para mejorar sus manejo de sus costos, descuerdo a sus decisiones estos no contemplaban el establecimiento en el tamaño del inventario de seguridad entre dos secciones del proceso de producción, tampoco el impacto

de las decisiones que esta causaría en sus decisiones estratégicas como decidir la ubicación del su planta de ensamblaje .La empresa debe de presentar una línea general de resultados a todos los ejecutivos para que la empresa pueda diseñar las cadenas se suministros sostenibles. EL COSTO OCULTO DEL INVENTARIO. para que Pc SEA MAS COMPETITIVO EN COSTOS , EL Strategic Planning and Modeling de HP (SPpaM) se percato de los desajustes entra su demanda y oferta que producían exceso de inventario por ello se por lo cual debía de tomar en cuenta los siguiente.•Costo de devaluación de componentes es decir que cada vez que los precios de los componentes caían HP recibía otro costo de devaluación en cada uno de estos puntos de la cadena de valor . HP no tenia el control sobre los precios de los componentes pero podía controlar la cantidad de inventario que mantenía.

• Los costos de protección de precio si la empresa de HP bajaba sus precios luego de entregarle el producto a sus socios que los distribuye este debe de reembolsar a sus socios y HP se exponía a generar grandes perdidas y altos riesgos en protección de precio. Esto significa de debía de mantener cortos sus tiempos de rotación de producción y frecuentes sus ciclos de reabastecimiento.

• Costos de devolución de productos estos son costos de protección al precio de 100% donde los vendedores pueden devolver los productos no vendidos , no tanto por fallas sino por un exceso en los inventarios.

• Costos de obsolescencia , son los descuentos sobre productos a punto de ser descontinuados y el esfuerzo al marketing y el costo para acelerar su venta lo cual no es incluido en los costos de bienes vendidos de una empresa.

• Costos de protección de precio y de devoluciones de productos, su calculo es mas compleja por que dependen de acuerdos contractuales establecidos entre fabricantes y distribuidores, en un caso mas simple se presenta cuan do un fabricante ha acordado reembolsar a sus distribuidores 100% cada vez que el producto baje de precio de lista.

• Costos de devaluación de protección de precio y de devolución, son esencialmente costos continuos ocurren todo el tiempo y pueden ser calculados en cualquier momento.

• Los costos de obsolescencia son discretos y surgen solo cuando una empresa decide retirar un producto especifico, por tanto este puede ser estimado hasta ese momento. Este tipo de costos puede ser determinada por varios factores.

Vincular Los Costos De Inventario Al Desempeño Financiero.

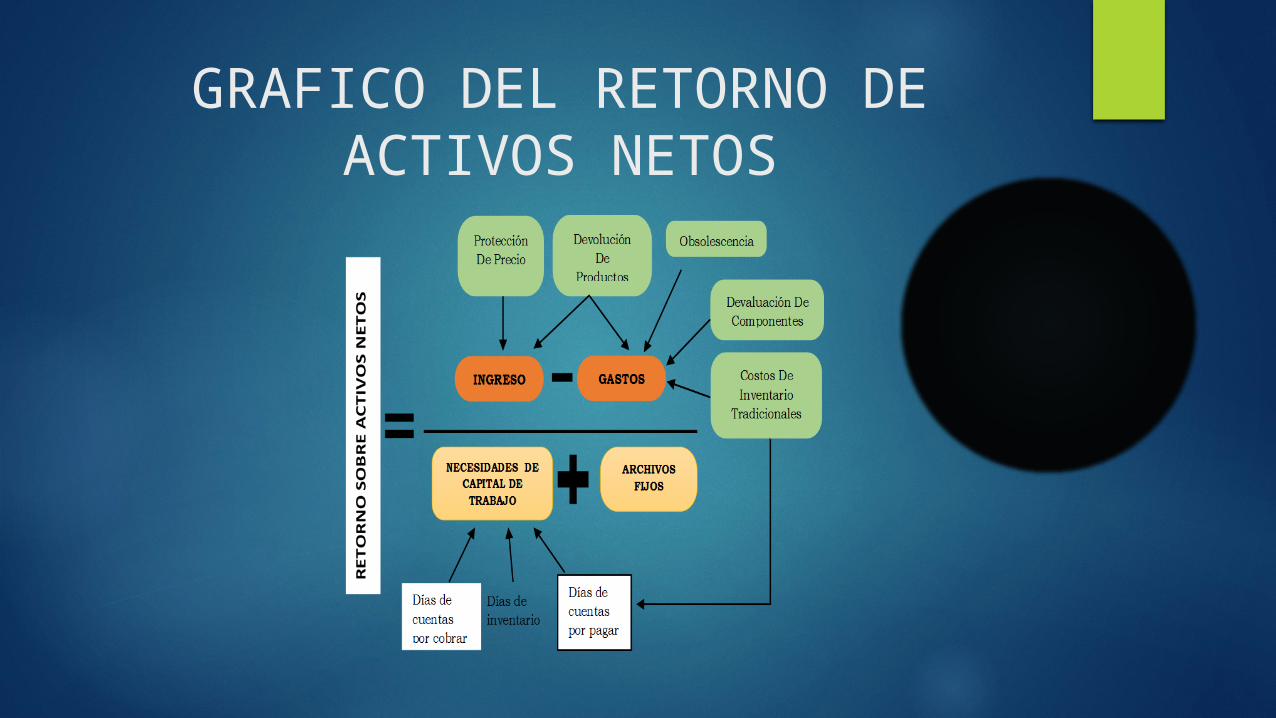

Bajar los costos impulsados por inventario puede no solamente reducir los costos totales y elevar los ingresos sino también puede bajar la necesidades de capital de rebaja al reducir el numero de días de permanecía en inventario.

Cuando existe una baja de valor en un 100% de viene terminados en inventarios.Posteriormente debe de rebajar el valor del producto en cualquier componente en proceso

TRANSFORMACION:

LA RECOMPENSA:

HP puede ahora ya gestionar la rentabilidad de su cadena de valor de una forma mucho mas sofisticada, e incorporar los indicadores de IDC los cuales son valiosos en la toma de decisiones. Cualquier empresa con bajos márgenes, ciclos de vida cortos , productos altamente perecibles o estacionales y demanda impredecible debe rastrear los diversos componentes de sus costos impulsados por inventario.

GRAFICO DEL RETORNO DE ACTIVOS NETOS